Как снизить размер выплат?

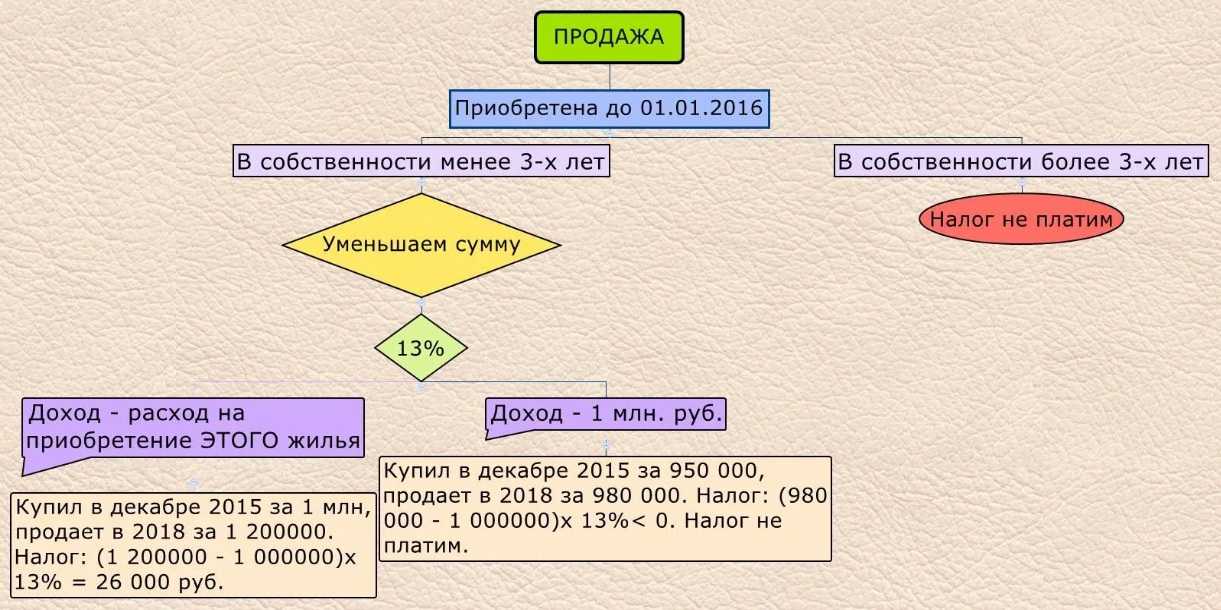

Способ 1 подойдет тем, кто приобретал квартиру на собственные средства или в ипотеку и имеет на руках все подтверждающие документы. В этом случае налог выплачивается от разницы между стоимостью приобретенного жилья и ценой, за которую его продают.

Пример. Квартира приобреталась за 2 115 000 рублей, продается за 3 670 000 рублей, кадастровая стоимость – 3 200 000 рублей. У владельца на руках есть договор, который подтверждает, что он купил жилье за 2 115 000 рублей. Государству нужно будет выплатить 13% от разницы между покупкой и продажей: (3 670 000 – 2 115 000) х 0,13 = 202 150 рублей.

Если бы владелец стал продавать эту же квартиру, учитывая ее кадастровую стоимость – 3 200 000 рублей, то размер налога был бы в разы выше. 3 200 000 х 0,7 = 2 240 000 рублей, что меньше суммы, указанной в договоре – 3 670 000 рублей, поэтому налог будут отсчитывать от нее. Таким образом налог составит: 3 670 000 х 0,13 = 477 100 рублей, что в 2 раза больше, чем при использовании первого способа.

️ Если продавец планирует сократить сумму налога приведенным выше способом, важно не забыть подать декларацию и предоставить документы о ранее произведенных расходов (то есть подтвердить факт того, что квартира была куплена ранее). За владельца налоговая это не сделает, и могут возникнуть проблемы

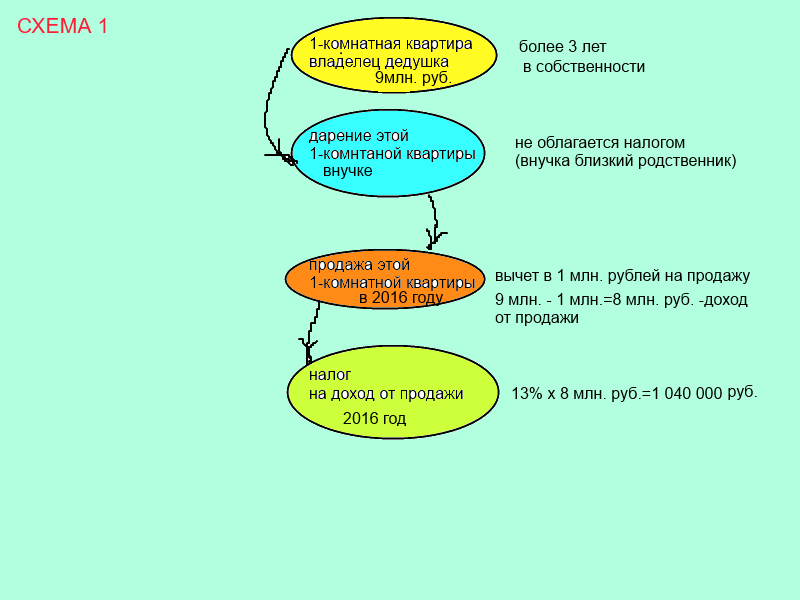

Способ 2 позволяет сократить размер налога, воспользовавшись имущественным вычетом, который составляет 1 000 000 рублей. Этот способ в большей степени подойдет тем, у кого нет документов, подтверждающих расходы на квартиру, например, если жилье было подарено или перешло по наследству, а минимальный срок владения еще не наступил.

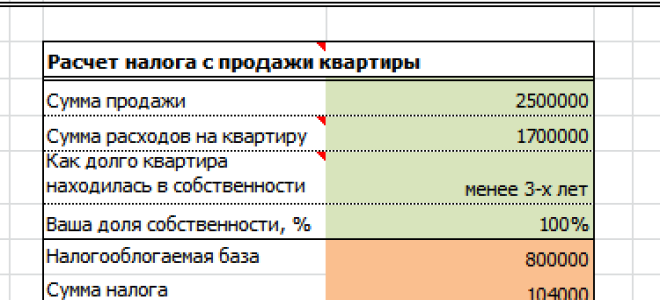

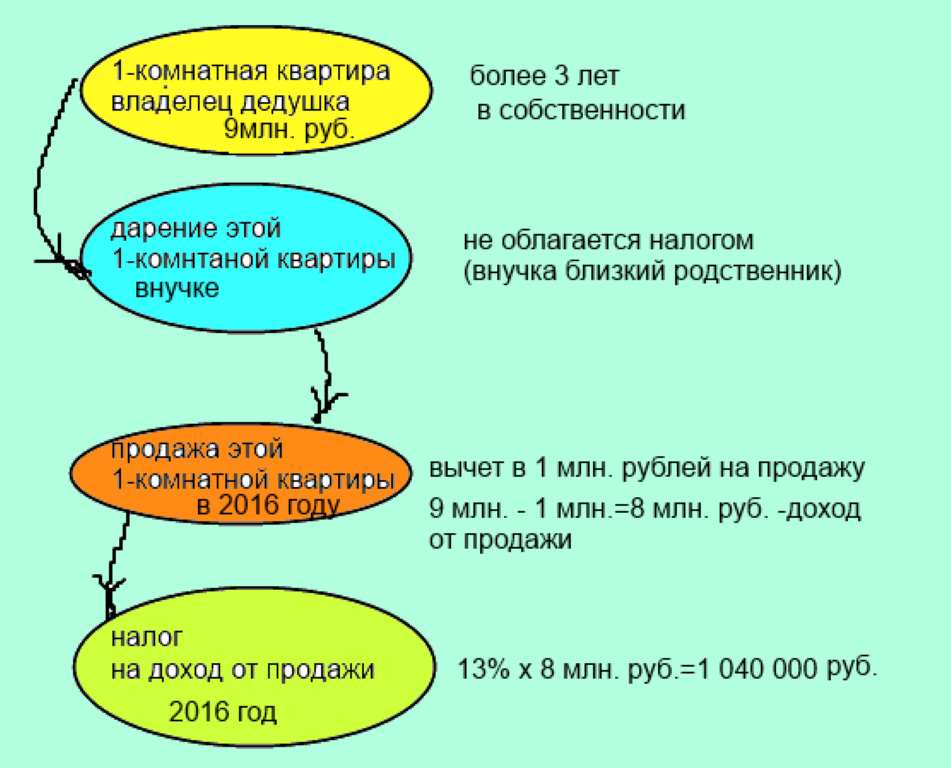

Пример. Квартира была получена в наследство. Владелец продает ее за 4 180 000 рублей. Расчет производится следующим образом: (4 180 000 – 1 000 000 (имущественный вычет)) х 0,13 = 413 000 рублей.

Посчитаем размер налога с продажи квартиры, учитывая кадастровую стоимость – 5 300 000 рублей. 5 300 000 х 0,7 = 3 710 000 рублей. Цена на квартиру – 4 180 000 рублей – выше, поэтому из нее и рассчитывается налог: 4 180 000 х 0,13 = 543 000 рублей. Счет опять не в пользу расчетов по кадастровой стоимости.

Пользоваться правом на имущественный вычет при продаже можно каждый год. Если продавец реализует за год сразу несколько квартир, то 1 000 000 рублей будет распределен между ними. Те, кто воспользуется этим способом, также обязательно должны подать декларацию на налоговый вычет – сама налоговая без соответствующего документа его вычитать не будет.

️ При реализации квартиры за ту же цену, за которую она была приобретена, налог платить не надо, если прошло уже положенное количество времени. Но обязательно придется подать налоговую декларацию.

Произведя несложные расчеты, продавец сам определит, какой из вариантов поможет больше сократить размер налога.

Также налог платить не потребуется при продаже квартиры по договору цессии (уступке права требования). Например, жилье было приобретено в 2018 году на старте продаж. Через два года, к моменту завершения строительства, но до получения ключей, владелец решил эту квартиру продать. Поскольку недвижимость еще не находится в собственности, продавец передает права на нее покупателю. Формально цена такой квартиры остается той, что указана в договоре, однако рыночная цена может оказаться выше. Этим пользуются инвесторы, которые приобретают квартиры на этапе строительства котлована и потом перепродают на более высокой стадии готовности.

Таким образом, современное законодательство позволяет либо не платить налог от продажи квартиры, либо существенно сократить его.

Советы продавцам квартир:

- Перед продажей посчитать срок владения жильем, учитывая дату приобретения – до 2016 года или после. Если необходимые сроки уже прошли, не переживать о налоге.

- Если минимальный срок владения еще не наступил, узнать кадастровую стоимость квартиры.

- Посчитать размер налога, учитывая кадастровую стоимость и разные способы сокращения выплат, описанные выше.

- Не забыть предоставить в налоговую инспекцию декларацию и оплатить налог до 30 апреля следующего года. В 2020 году в связи с угрозой распространения коронавируса и введением режима самоизоляции срок подачи декларации был продлен до 30 июля, но заплатить налог необходимо до 15 июля.

Декларационная кампания 2023: кто может не платить налог с продажи имущества

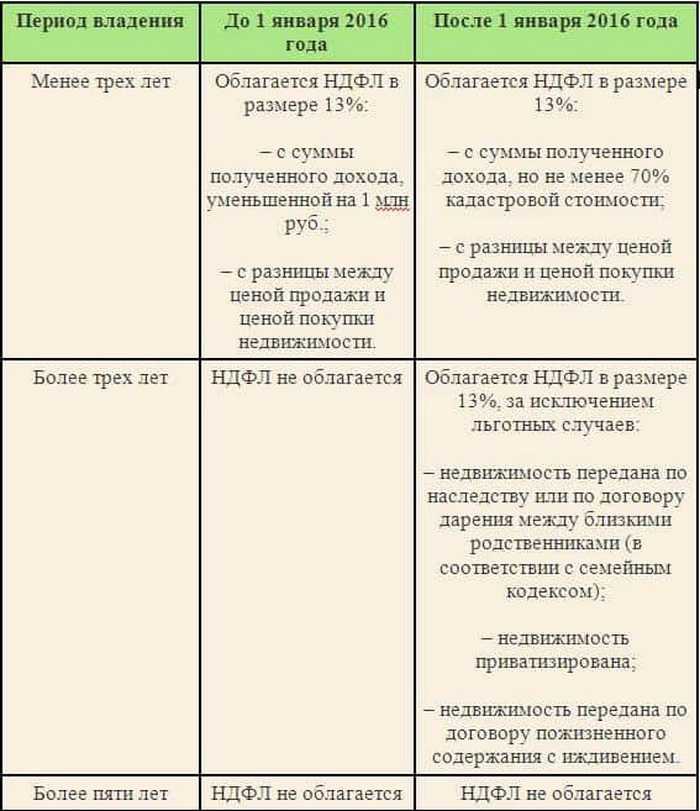

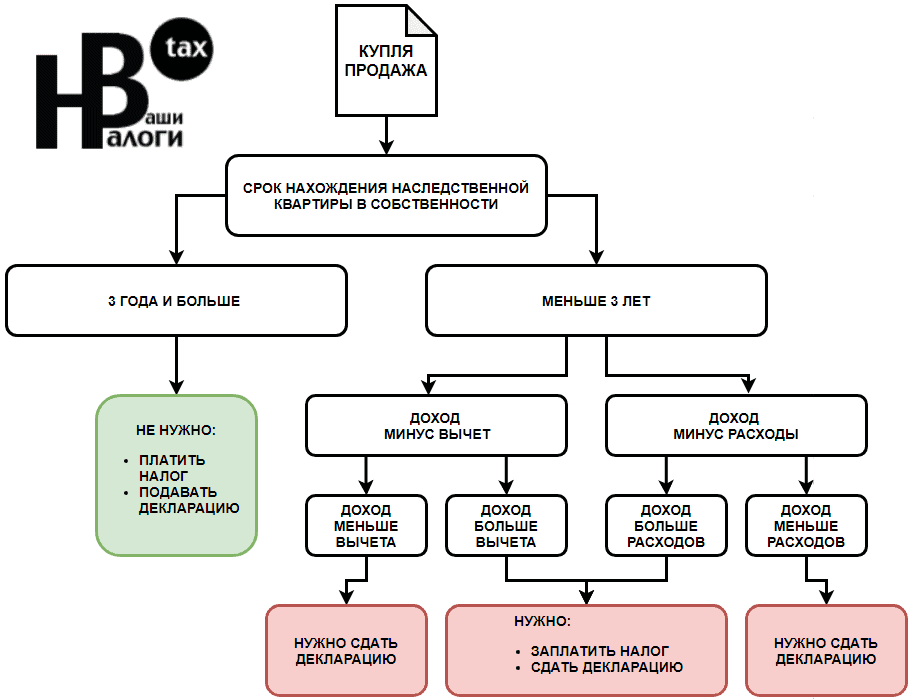

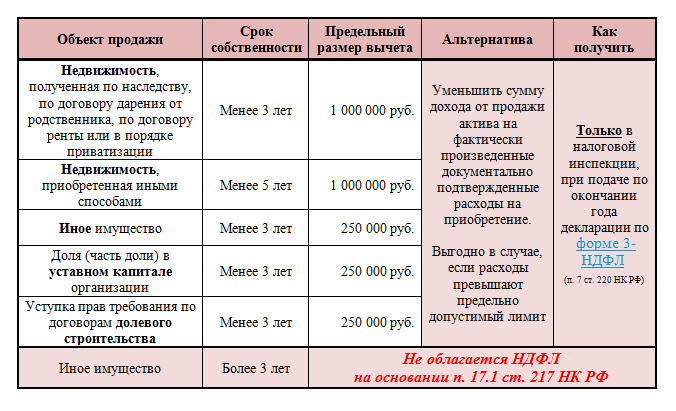

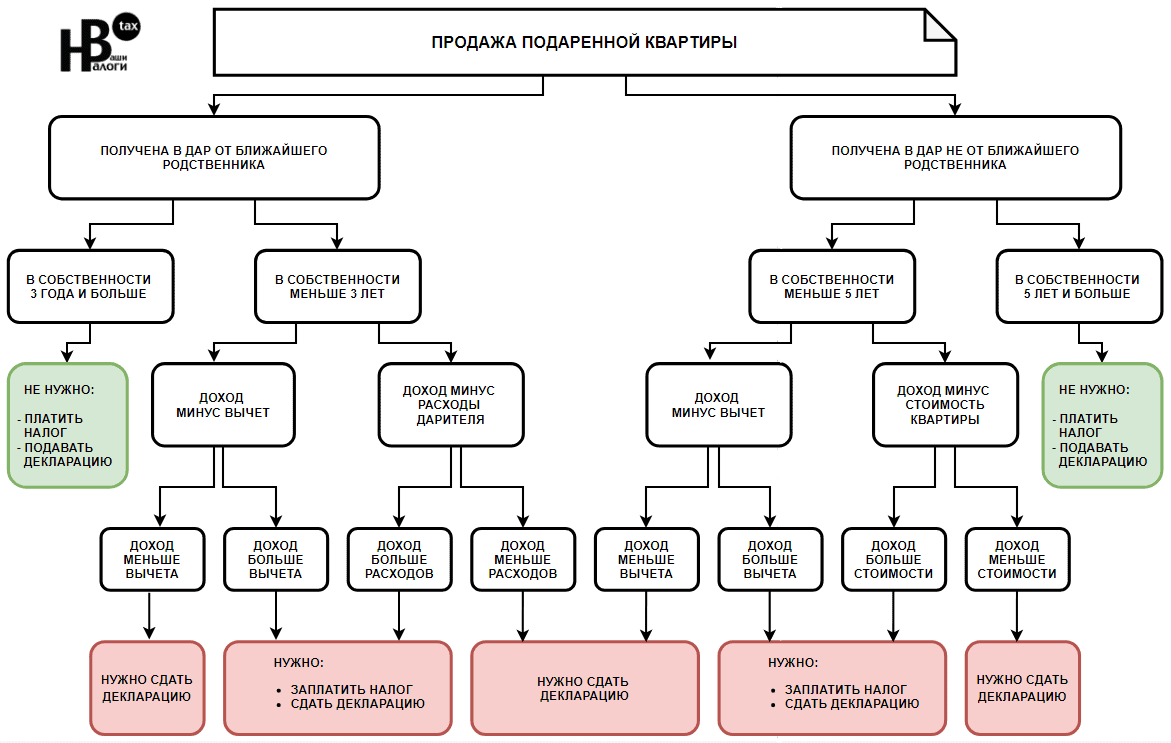

Доходы от продажи объекта недвижимости освобождаются от налогообложения, если он находился в собственности у налогоплательщика в течение минимального предельного срока владения имуществом — пяти лет.

При этом минимальный срок может составлять три года, если право собственности на недвижимое имущество получено:

- физическим лицом в порядке наследования или по договору дарения от его члена семьи или близкого родственника;

- в результате приватизации;

- плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

- в собственности у гражданина (включая совместную собственность супругов) на дату госрегистрации перехода права собственности на проданное имущество не находится иного жилого помещения. При применении данного условия не учитывается недвижимое имущество, приобретенное данным лицом или его супругом (супругой) в течение 90 дней до даты госрегистрации права собственности на проданное имущество.

Для иного имущества минимальный срок владения составляет три года.

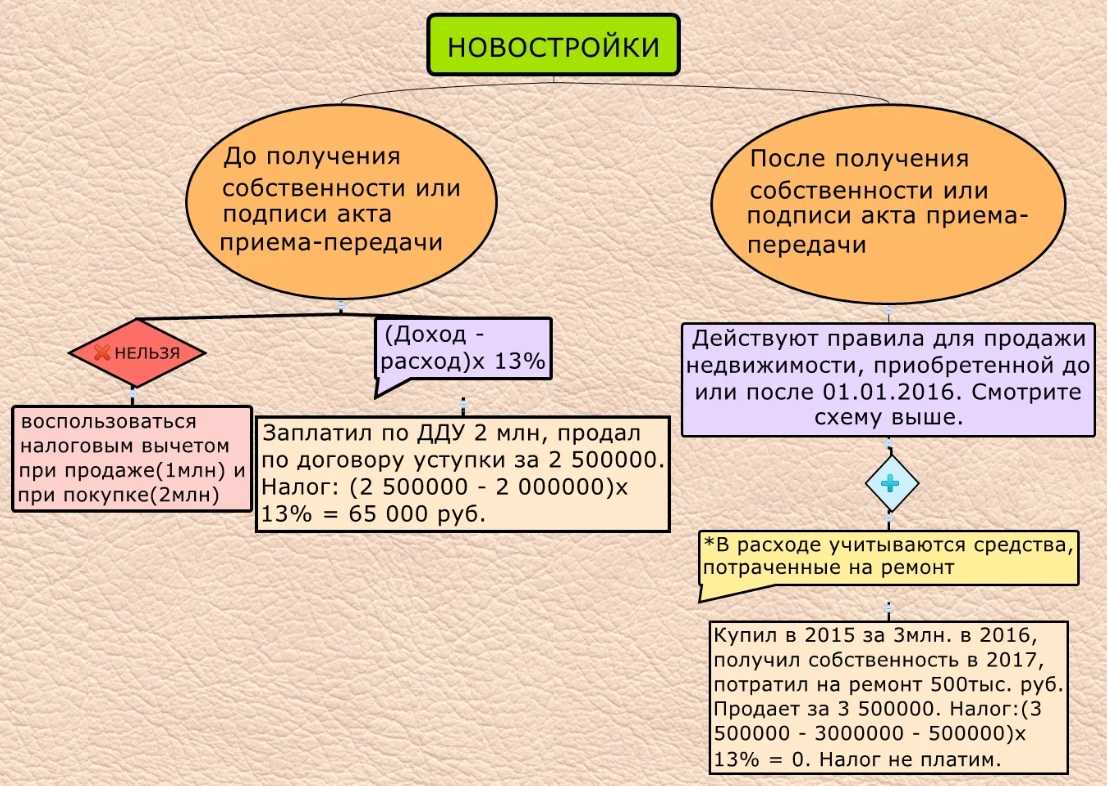

При этом для освобождения от уплаты НДФЛ минимальный предельный срок владения объектом недвижимости, приобретенным по договору ДДУ, отсчитывается с момента полной оплаты стоимости объекта по договору. То есть момент дополнительной оплаты, связанной с увеличением площади такого объекта после ввода дома в эксплуатацию, не учитывается.

Доходы семей с двумя и более несовершеннолетними детьми, полученные от продажи жилья начиная с 2021 года, освобождаются от обложения НДФЛ независимо от срока нахождения такого жилья в собственности. Такой порядок применяется при соблюдении ряда условий:

- не позднее 30 апреля следующего года налогоплательщиком (членами его семьи) приобретено в собственность другое жилье, а в случае долевого строительства – оплачена полная стоимость приобретаемого жилого помещения по договору;

- общая площадь приобретенного жилья превышает по площади или размеру кадастровой стоимости проданное имущество;

- возраст детей до 18 лет (или до 24 лет при обучении ребенка очно);

- кадастровая стоимость проданного жилого помещения не превышает 50 млн рублей;

- налогоплательщику или членам его семьи на дату отчуждения проданного жилья не принадлежит в совокупности более 50% в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь купленного взамен старого жилого помещения.

Это распространяется и на случаи, если доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи.

Источник — п. 17.1 ст. 217, п. п. , 4 ст. 217.1 НК РФ

Напоминаем, что Федеральным законом от 02.07.2021 № 305-ФЗ изменен порядок предоставления налогоплательщиками декларации по форме 3-НДФЛ в случае продажи недвижимого имущества. Так, в ней можно не указывать доходы от его продажи (за исключением ценных бумаг) до истечения трех или пяти лет владения.

Их также можно не отражать, если налогоплательщик имеет право на имущественный налоговый вычет в отношении таких объектов в размере:

- 1 млн рублей за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. рублей — для иного недвижимого имущества (построек, гаражей и пр.);

- 250 тыс. рублей — для иного имущества (автомобилей, арт-объектов и пр.) за исключением ценных бумаг.

Стоимость проданного объекта или совокупность доходов от продажи нескольких не должна превышать предельный размер вычета. Если доходы от продажи имущества превышают его размер, обязанность по предоставлению в налоговые органы декларации по форме 3-НДФЛ сохраняется.

Источник – п. 4 ст. 229 НК РФ, п. 2 ст. 220 НК РФ

Исключения из общего правила

Платить НДФЛ и отчитываться перед налоговой не надо, если:

- недвижимость принадлежала налогоплательщику более 5 лет;

- недвижимость принадлежала налогоплательщику более 3 лет, при этом она:

- получена при наследовании или дарении от члена семьи (это супруг, родители и дети согласно ст. 2 Семейного кодекса);

- получена в порядке приватизации;

- перешла к налогоплательщику по договору ренты;

- на момент продажи являлась единственным жильем налогоплательщика (включая общую собственность супругов); при этом если в течение 90 дней до даты государственной регистрации перехода права собственности на недвижимость налогоплательщик (его супруг) купил новое жилье, то учитывать его не надо.

Как снизить налог при продаже

Есть сразу несколько законных вариантов, как уменьшить налог с продажи квартиры, либо вообще освободиться от платежей в бюджет. Все они описаны в НК РФ. Еще до заключения договора можно заранее просчитать сумму НДФЛ, которую придется отдать государству. Это позволит спланировать расходы, либо отложить сделку на некоторое время, чтобы вообще не платить налог.

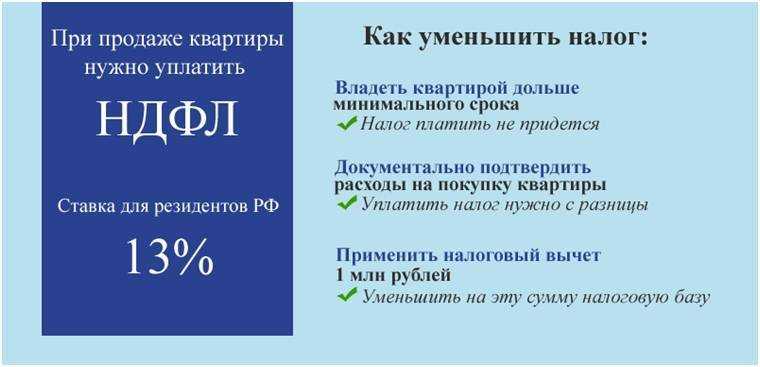

Налоговый вычет

Продавцу жилья дается вычет для оплаты НДФЛ. Он составляет 1 млн. руб. На указанную сумму можно уменьшить доход, вырученный от продажи имущества. Вычет можно использовать в отношении рыночной цены объекта по договору (если нет документов, подтверждающих расходы на покупку).

Если квартира продана за 2 млн. руб., а у продавца нет подтверждающих документов на расходы, то с учетом вычета НДФЛ составит 130 тыс. руб. ((2 млн. руб. – 1 млн. руб.) * 13%). Если квартира продана за 1 млн. руб. и меньше, то после применения вычета НДФЛ вообще не придется платить.

Расходы на приобретение имущества

Это аналог указанного выше налогового вычета. При декларировании можно заявить сумму расходов, понесенных при покупке квартиры, дома. На нее можно уменьшить договорную цену продажи (доход). Например, если ранее вы приобрели недвижимость за 1 млн руб., а продали уже за 1.5 млн. руб., то после применения данного вычета НДФЛ платиться от суммы 500 тыс. руб.

Подтверждающими документами на расходы могут быть договоры, расписки. При декларировании можно просто указать ссылку на документ и суммы ранее понесенных расходов. У ИФНС есть все документы и сведения по предыдущим сделкам, поэтому проверка не вызовет проблем. При необходимости, налоговый орган вправе запросить у налогоплательщика дополнительные данные и документы.

Какие подтверждающие расходы на покупку жилья документы обычно требует ИФНС?

Когда можно вообще не платить НДФЛ

Освобождение от оплаты НДФЛ связано с определенным периодом владения недвижимым имуществом. Общий период владения, после которого не придется платить налог, составляет 5 лет.

Срок 3 года распространяется на следующие виды объектов и ситуации:

- если имущество перешло в собственность в процессе приватизации;

- если недвижимость ранее унаследована или подарена от члена семьи, близкого родственника;

- если квартира ранее приобретена по договору ренты;

- если в собственности продавца нет иного жилья, либо долей на недвижимое имущество.

Срок владения недвижимостью проверяются по данным ЕГРН. Там указаны даты регистрации прав собственности и совершения всех сделок. Налоговая инспекция сама запросит данные ЕГРН при проверке декларации.

Специальные льготы

Региональные власти могут вводить дополнительные льготы по расчету и уплате НДФЛ после продажи жилья. Например, они могут уменьшить минимальный срок владения квартирой или домом, сделать меньше понижающий коэффициент к стоимости по кадастру.

С 2021 года появилась новая федеральная льгота для продавцов недвижимости. НДФЛ с дохода от продажи не уплачивается при следующих условиях:

- если у продавца и его супруга есть не менее 2-х несовершеннолетних детей (для льготы могут учитываться дети до 24 лет, обучающиеся очно в ВУЗах, техникумах и т.д.);

- если в этом же году, либо не позже 30 апреля следующего года, семья приобрела иное жилье, либо оплатила квартиру по ДДУ;

- если площадь или стоимость по кадастру вновь приобретаемого жилья больше площади или стоимости проданной квартиры (дома);

- если цена по кадастру для проданного имущества не превышает 50 млн. руб.;

- если в собственности продавца и членов его семьи нет другой недвижимости или долей более 50% на квартиры, дома.

Данная льгота введена специально для семей с детьми, улучшающих жилищные условия. ИФНС будет проверять соответствие сразу по всем перечисленным условиям.

Какие налоги придется платить, если недвижимость досталась в наследство? Закажите звонок юриста

Изменения в 2023 году

В 2023 году россиян ждут приятные изменения в порядке выдаче налогового вычета. С 1 марта возврат денежных средств сократится с 3 месяцев до 12 дней. Сроки подачи документов на налоговый вычет не изменятся.

Также государство собирается ввести лимиты для компенсации удаленным работникам расходов на телефоны, компьютеры, интернет. Предлагается освободить от НДФЛ сумму 35 рублей в день, но не более 700 рублей в месяц.

Другое предложение касается нового порядка начисления НДФЛ для россиян, работающих за рубежом. Если гражданин работает за границей более 180 дней, то налоговая ставка для него повысится до 30%. Однако такой закон не будет применяться для россиянин, работающих за границей в российской компании.

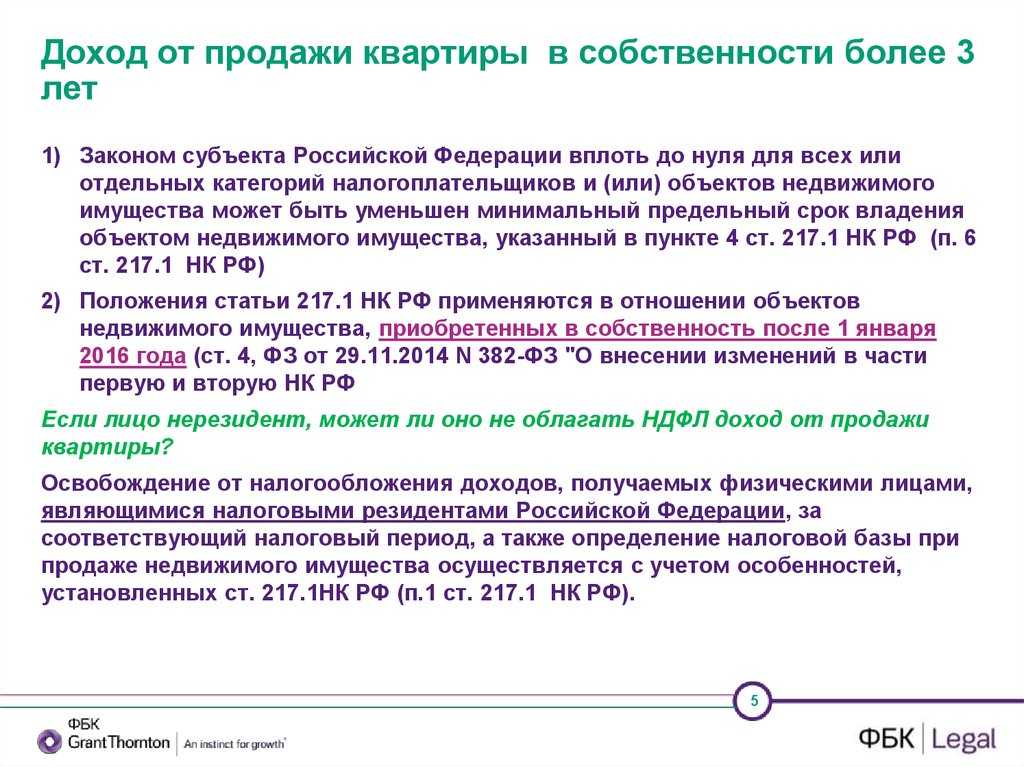

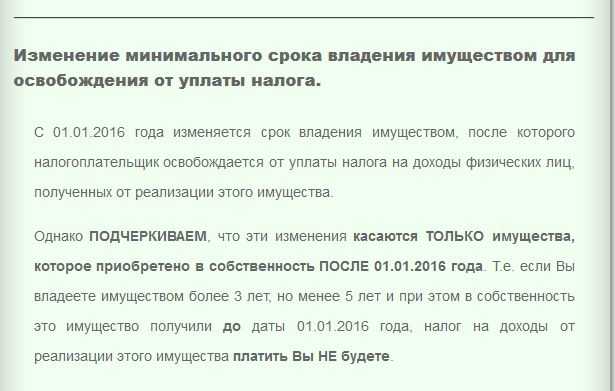

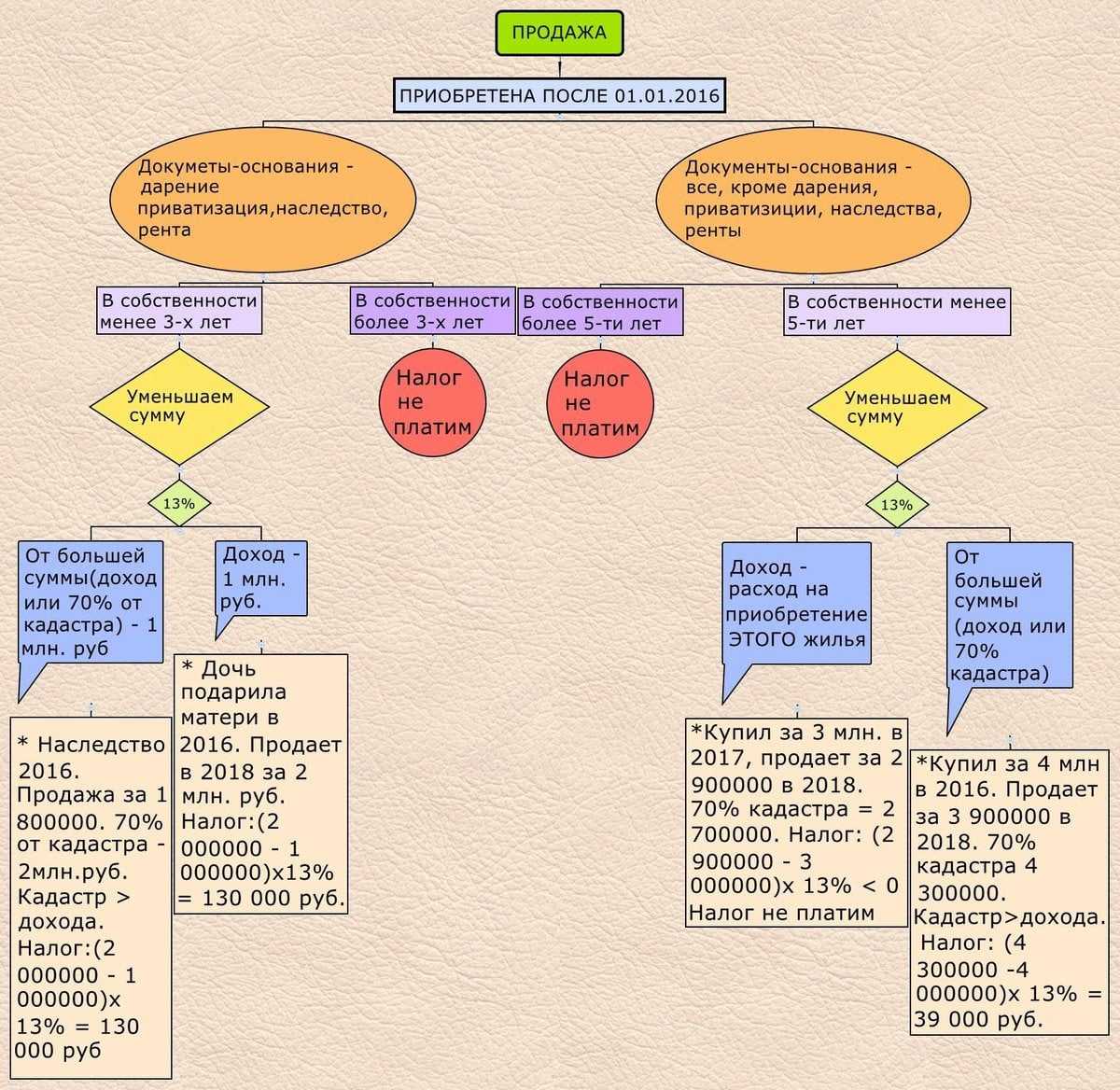

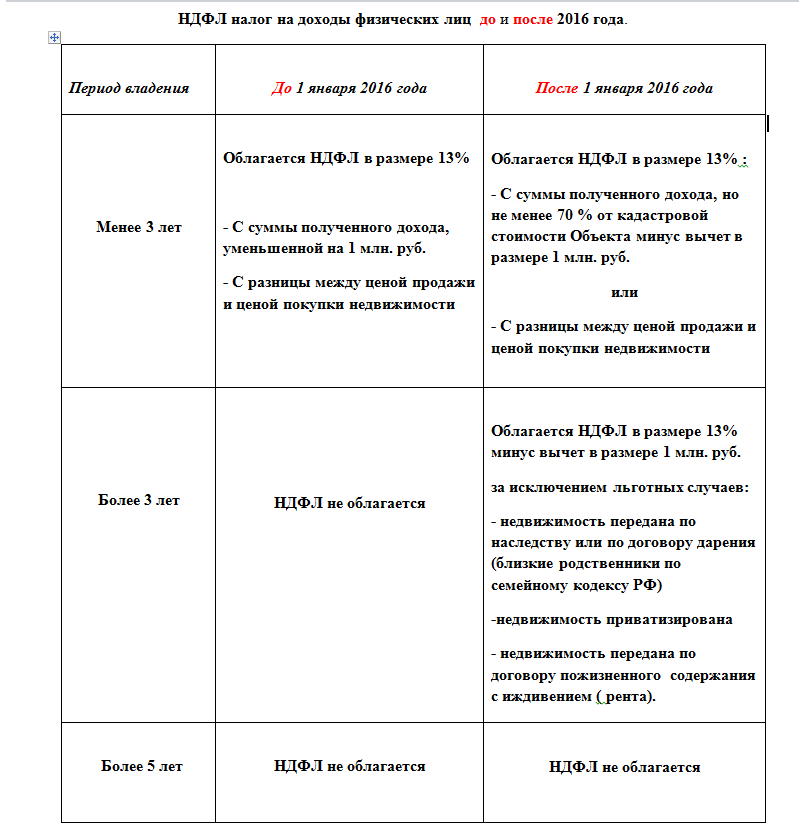

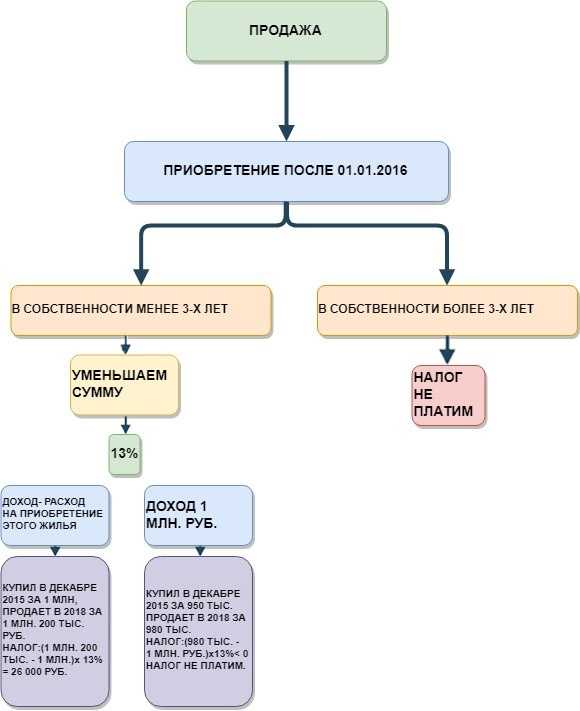

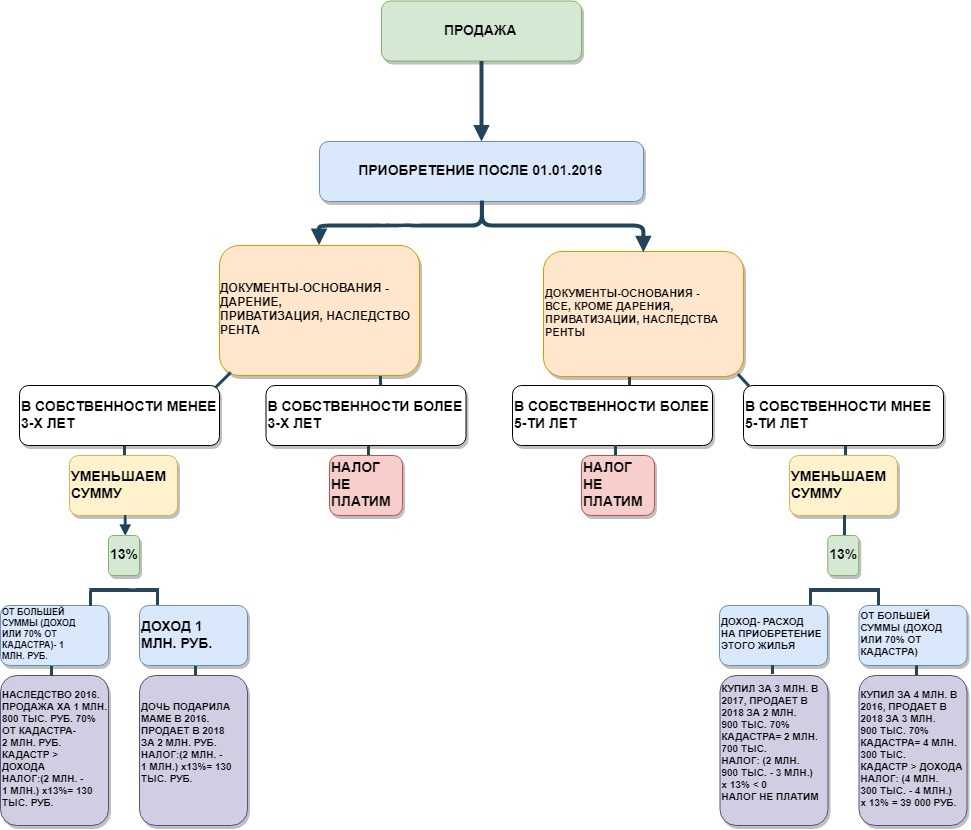

Правила получения имущественных вычетов регламентированы нормами НК РФ – вычетом может воспользоваться любой продавец недвижимости, не освобожденный от налогообложения. Условия освобождения от уплаты налога, и, соответственно, от необходимости обращаться за предоставлением вычета, существенно изменились с начала 2016 года:

- для объектов, приобретенных до 1 января 2016 г., владение недвижимостью в течение трех и более лет является основанием для полного освобождения от уплаты НДФЛ (в это случае не требуется даже представлять декларационный бланк 3-НДФЛ);

- три года владения недвижимостью, приобретенной с указанной выше даты, дают право не платить НДФЛ при продаже в следующих случаях – если жилье было получено по наследству, дарению, договору ренты, либо по приватизационной сделке;

- пять лет владения объектом, приобретенным после января 2016 года, при любых обстоятельствах позволяют избежать уплаты налога.

Таким образом, если недвижимость находилась в собственности менее трех или пяти лет, в зависимости от перечисленных условий, закон обязывает рассчитать и уплатить НДФЛ по ставке 13%. Именно в таких ситуациях обращение за имущественным вычетом позволяет существенно снизить размер налога или полностью освободиться от его уплаты.

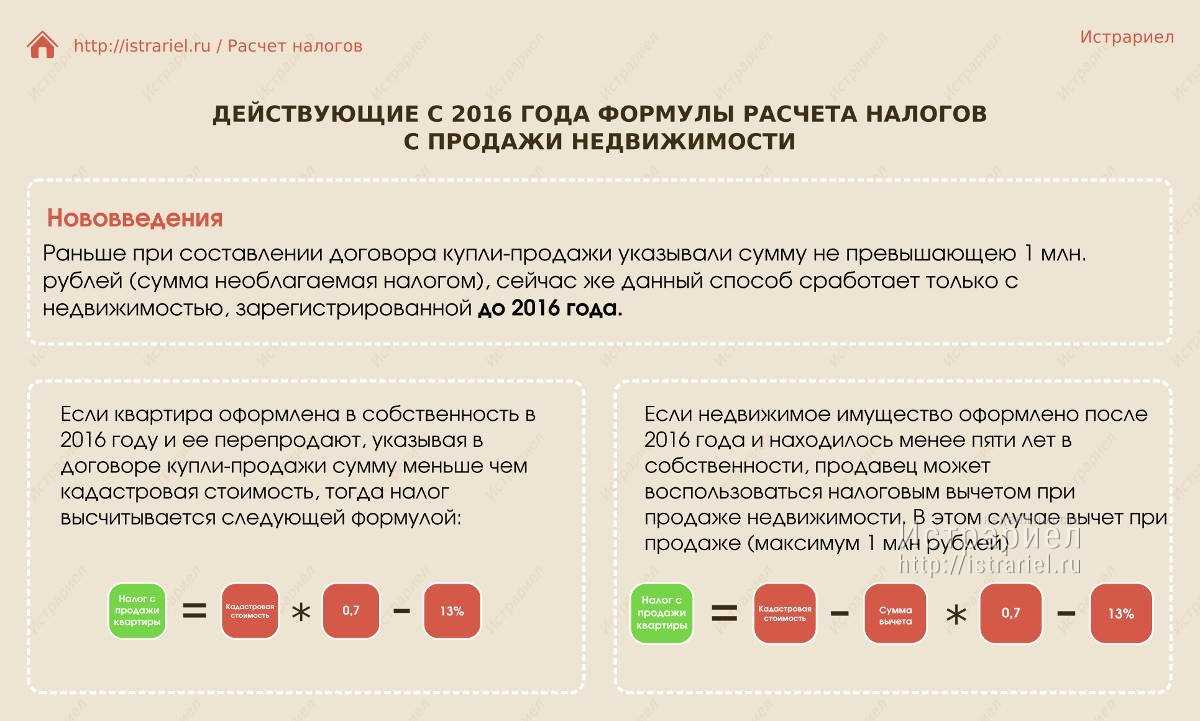

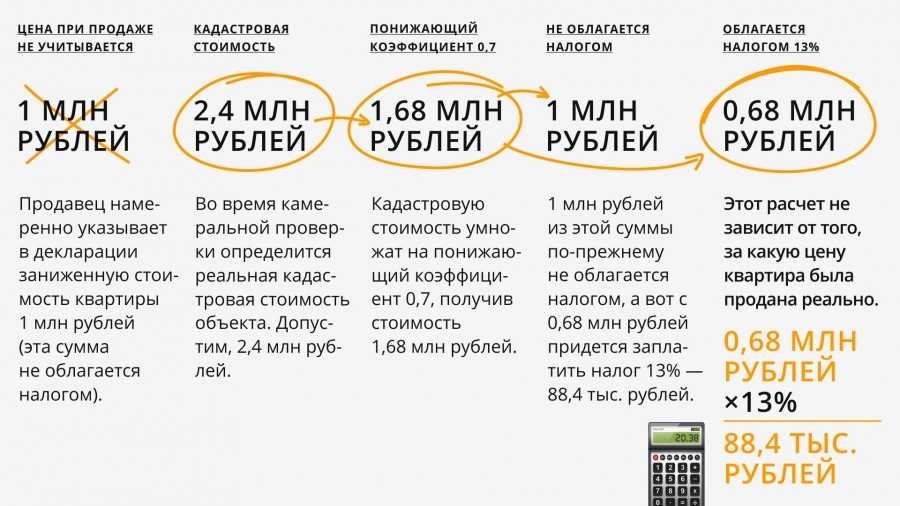

При стандартных условиях доход, полученный от продажи недвижимых объектов, облагается по ставке 13%. Под доходом понимается разница между покупкой и продажей квартиры, либо цена проданного объекта, ранее приобретенного по безвозмездным сделкам.

Если цена продажи не превышает стоимость приобретения квартиры, налог не уплачивается. Однако должностные лица ФНС вправе проверить обоснованность цены, указанной в договоре, для выявления возможных случаев занижения стоимости.

Для определения реальности цены, указанной сторонами в договоре, используется показатель кадастровой стоимости недвижимости. Если доход от продажи не превышает 70% от указанного стоимостного показателя, налоговые органы будут использовать не договорную цену, а формулу:

Д = КС х 0.7, где:

- Д – налогооблагаемый доход продавца;

- КС – показатель кадастровой стоимости квартиры, утвержденный на 1 января года, в котором совершалась сделка;

- 0.7 – значение 70% от кадастровой стоимости.

5. Какие документы необходимо предоставить в налоговую инспекцию при продаже физическим лицом объекта недвижимости?

Для того чтобы отчитаться в налоговую инспекцию о полученном доходе от продажи объекта недвижимости физическим лицам необходимо подать в налоговые органы налоговую декларацию.

Налоговая декларация – это документ, по которому физические лица отчитываются о сумме полученных ими доходов, а также могут воспользоваться правом на получение имущественного налогового вычета при продаже недвижимости или уменьшения суммы полученных доходов.

С 01.01.2019 Форма налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме утверждена

.

Этим же приказом установлены требования к порядку заполнения налоговой декларации.

Декларация о доходах с указанием в них сведений о доходах с продажи квартиры или иной недвижимости заполняется либо «от руки», либо в электронном виде.

Для заполнения декларации в электронном виде можно использовать, например, программой («Декларация», «Налогоплательщик ЮЛ»), которая самостоятельно сформирует декларацию на бланках необходимой формы либо можно воспользоваться сервисом «Личный кабинет налогоплательщика» на

.

Декларация по НДФЛ подаётся в налоговый орган по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. (абз. 2 п. 1 ст. 229 НК РФ).

Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня (например, в 2018 году окончательный срок «декларационной компании» о доходах, полученных в 2017 году, был перенесен на 3 мая 2018).

Сумма налога, подлежащая уплате в соответствии с налоговой декларацией, уплачивается в срок не позднее 15 июля года, следующего за годом получения дохода (п. 6 ст. 227 НК РФ).

По общему правилу уплата налога производится физическими лицами самостоятельно.

Для оплаты суммы налога на сайте ФНС можно воспользоваться сервисом

.

Для того чтобы воспользоваться правом на вычет, налогоплательщику требуется:

- заполнить налоговую декларацию по окончании года по установленной форме.

- представить копии документов, подтверждающих факт продажи имущества.

Если налогоплательщик заявляет вычет в сумме расходов, связанных с получением доходов от продажи имущества, дополнительно необходимо представить:

копии документов, подтверждающих такие расходы (приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и т.п.).

Имущественный вычет (в т.ч. вычет в сумме расходов), связанный с продажей имущества, в отличие от вычета, связанного с приобретением жилья, можно применять столько раз, сколько раз Вы будете реализовывать имущество, но не чаще 1 раза в год.

Вам также может быть интересно: