Калькуляция страховых взносов ГПД согласно стандартной формуле

Вознаграждение за вычетом платежей ПФР, ОМС, а также НДФЛ выплачивается исполнителю только после выполнения им всех видов работ и сдаче их заказчику. Калькуляция взносов по страхованию производится с учетом действующих тарифных ставок (основных, дополнительных либо пониженных) по стандартной формуле (сумма вознаграждения * тарифная ставка):

- Для ПФР (по основной страховой ставке): вознаграждение * 22%.

- Для ФФОМС (по основной страховой ставке): сумма вознаграждения * 5,1%.

Если плательщик имеет право воспользоваться пониженными (дополнительными) страховыми тарифами, то при калькуляции в указанной формуле он использует заниженную (дополнительную) ставку. ЧП, который платит за своего работника взносы, также вправе применять все перечисленные тарифы. В остальных случаях возможность использования ЧП на УСН пониженных тарифов зависит от вида деятельности.

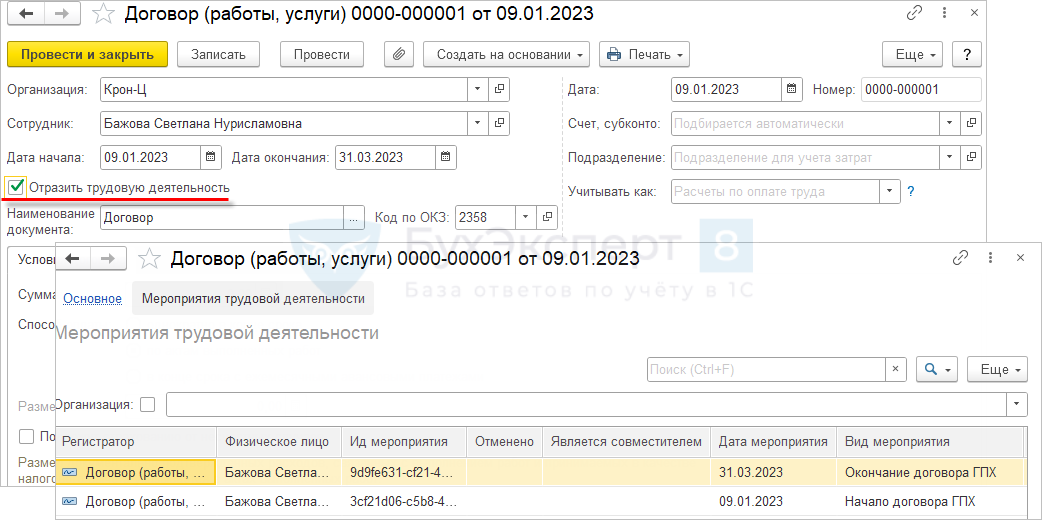

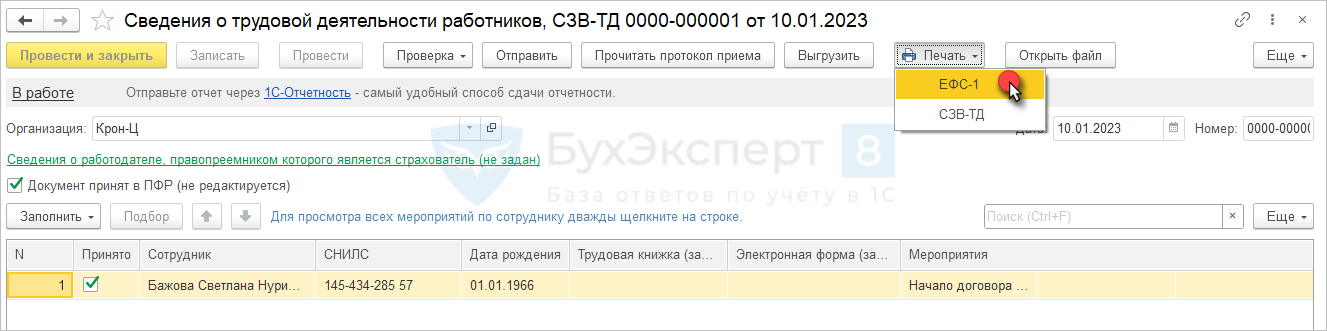

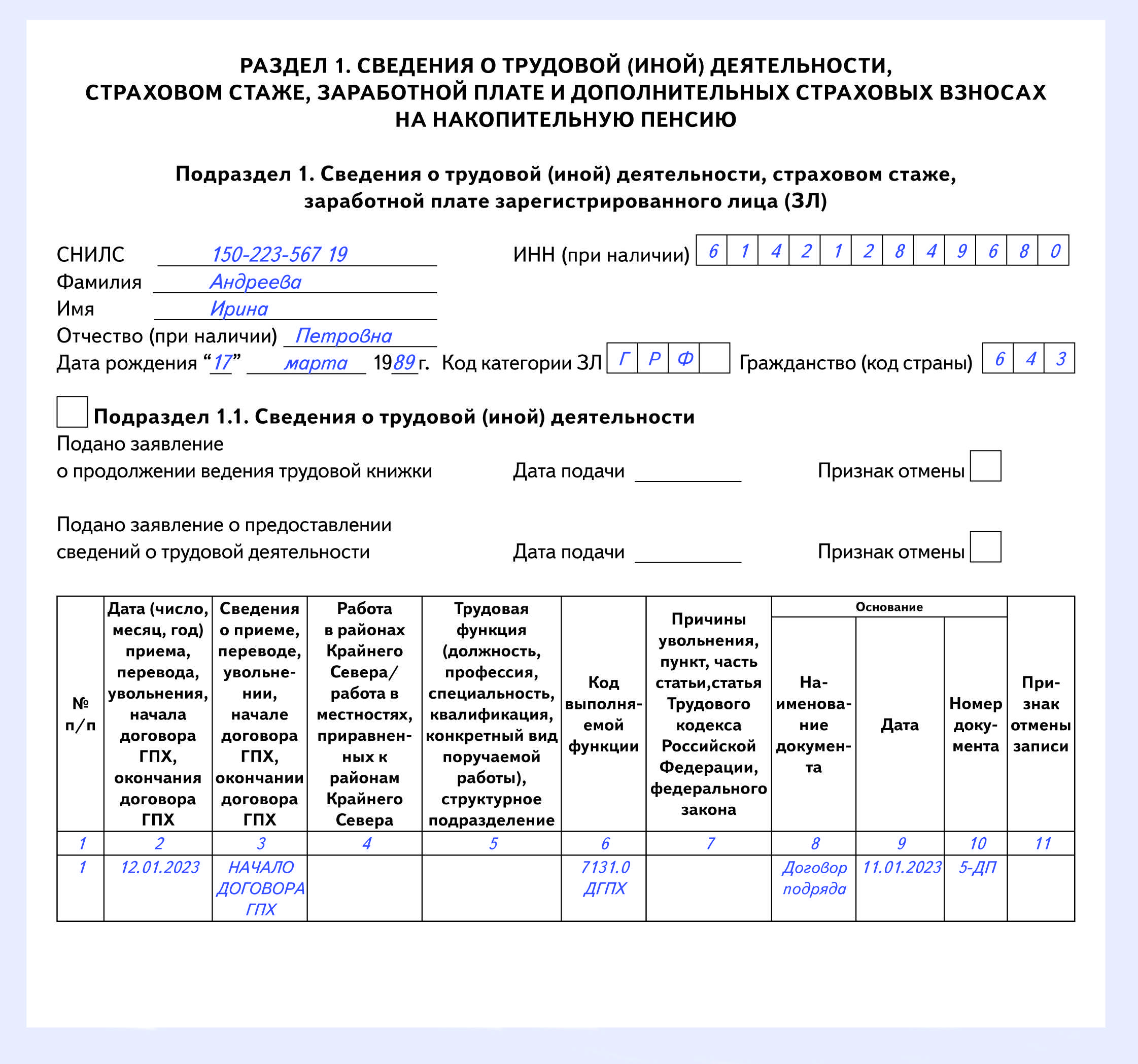

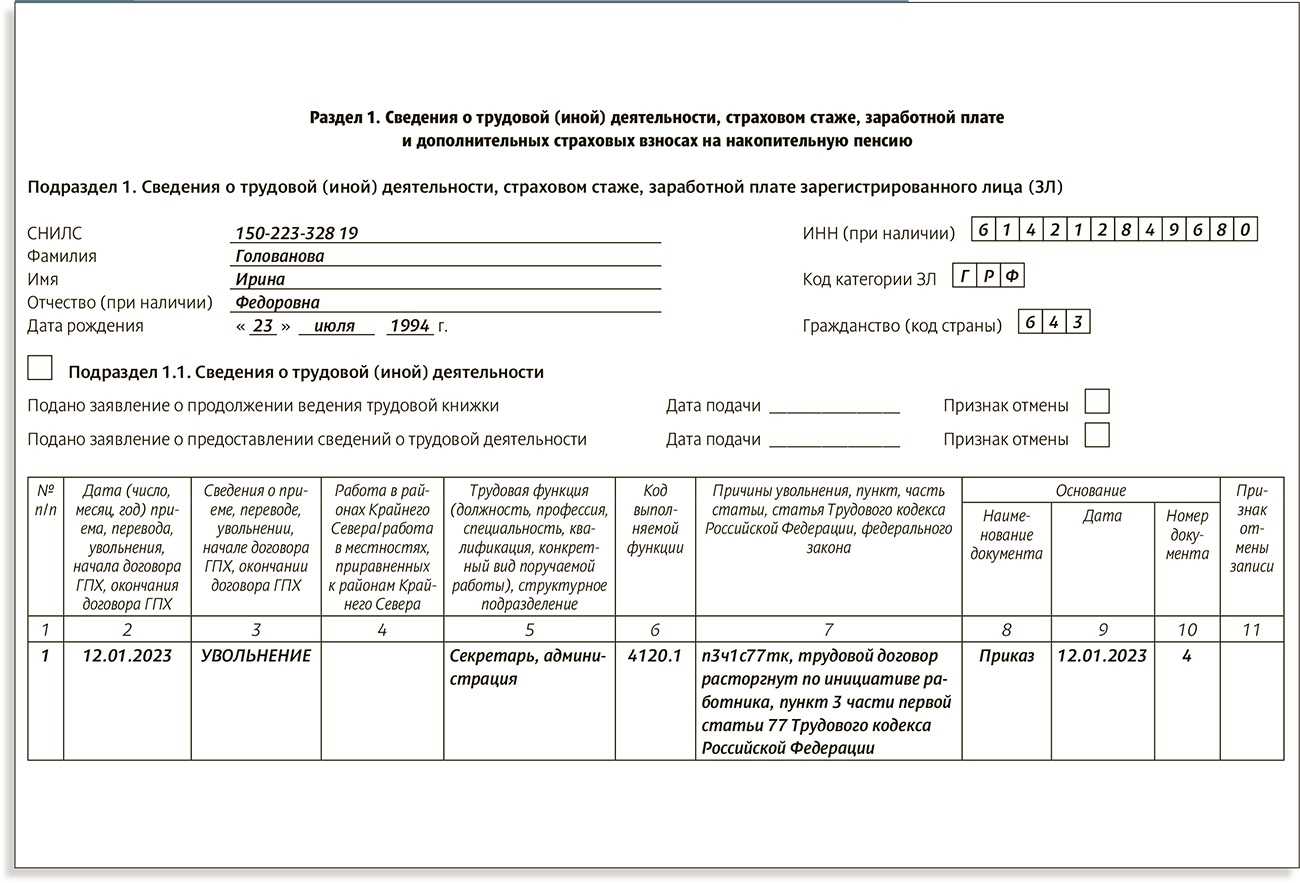

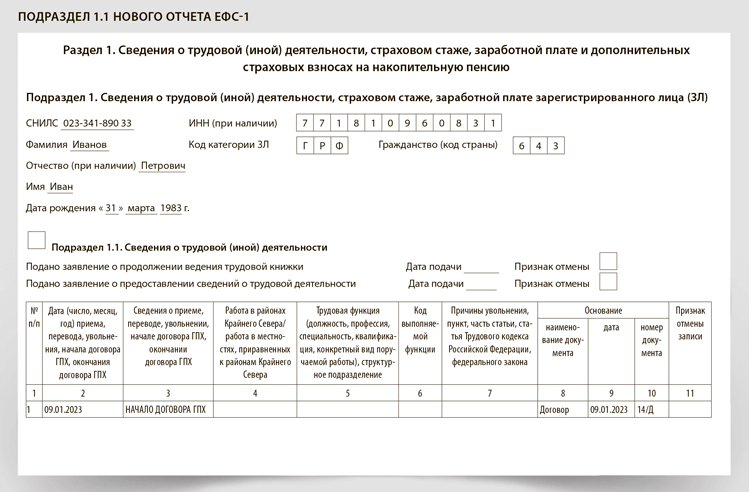

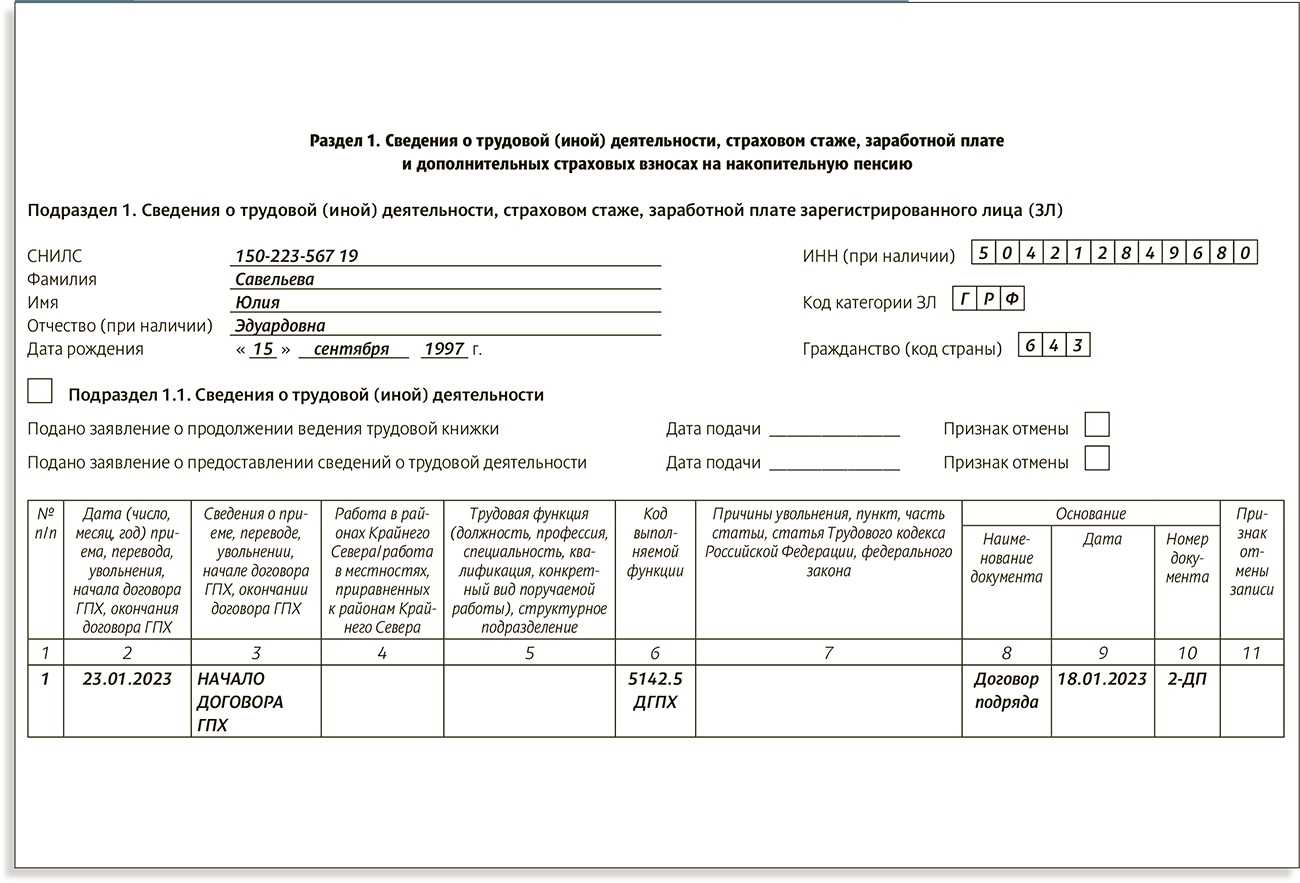

Нужно ли подавать Cведения о трудовой деятельности формы ЕФС-1 по действующим договорам ГПХ?

По договорам ГПХ, которые начали действовать до 2023 года и продолжают

действовать в 2024 году не нужно подавать Сведения о трудовой (иной) деятельности формы ЕФС-1.

При этом если к таким договорам подписано дополнительное соглашение о продлении

(в 2023 или 2024 году), это также не требует представления Сведений о трудовой

деятельности.

Обоснование следующее.

С 2023 году в СФР необходимо представлять сведения о заключении и расторжения договоров ГПХ в составе единой формы ЕФС-1.

В 2023 году — по форме, утв. постановлением ПФР от 31.10.2022 № 245п,

в 2024 году — по форме, утв. приказом СФР от 17.11.2023 № 2281,

далее – Сведения о трудовой деятельности, Порядок № 2281).

Случаи представления Сведений о трудовой деятельности определены в

пп. 5 п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ

(далее – Закон № 27-ФЗ).

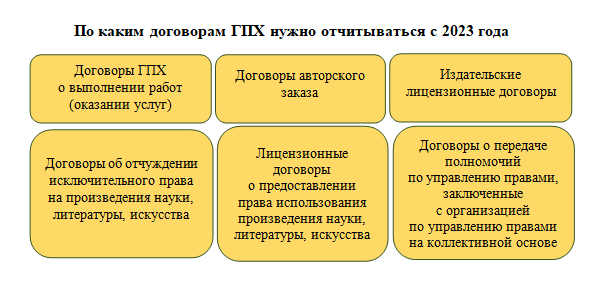

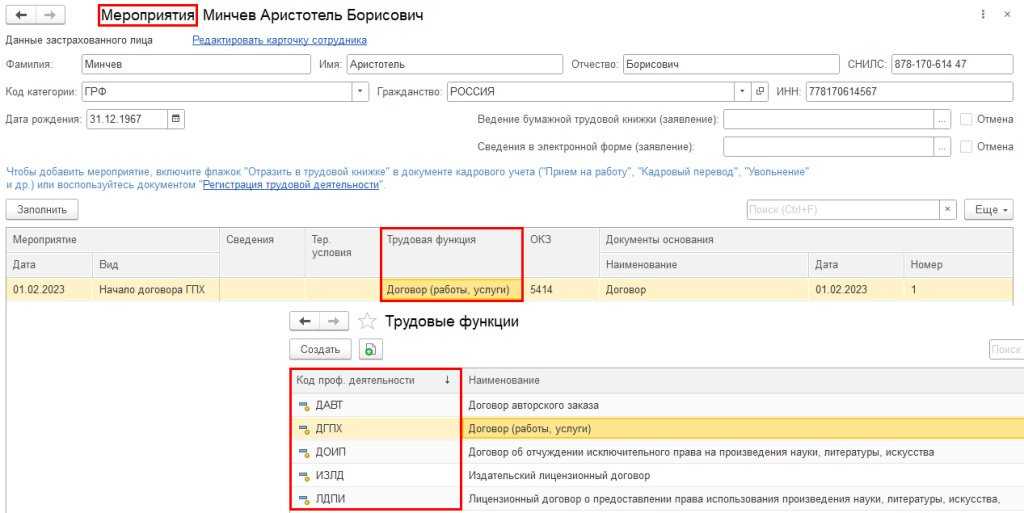

Необходимо представлять данные о дате заключения, дате прекращения и иные реквизиты:

- договора гражданско-правового характера о выполнении работ (об оказании услуг);

- договора авторского заказа;

- договора об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательского лицензионного договора;

- лицензионного договора о предоставлении права использования произведения науки, литературы, искусства,

в т. ч. договора о передаче полномочий по управлению правами, заключенного с организацией по управлению правами на коллективной основе.

Сроки подачи сведений установлены в п. 6 ст. 11 Закона № 27-ФЗ:

не позднее рабочего дня, следующего за днем заключения соответствующего договора, а в случае прекращения договора – не позднее рабочего дня,

следующего за днем его прекращения.

Таким образом, буквальное толкование законодательных норм говорит о том, что только при заключении или расторжении указанных видов договоров

после 1 января 2023 года с лицами, которые признаются застрахованными, организации и ИП обязаны представлять Сведения о трудовой деятельности по новым правилам.

Ни Закон № 27-ФЗ, ни действующий в 2023 году порядок заполнения формы ЕФС-1,

ни Порядок № 2281 не содержат переходных положений в отношении действующих

на 01.01.2023 гражданско-правовых договоров, поэтому подавать сведения о начале их действия не нужно.

Законодательство не содержит положений, которые предписывают представлять какие-либо данные в отношении договоров, которые продолжают действовать

(были заключены ранее и не расторгнуты). Это также касается ситуаций, когда действие договоров ГПХ продляется путем заключения дополнительных соглашений.

Также законодательство не содержит требований о том, что в 2024 году необходимо расторгнуть или заново заключить гражданско-правовой договор для того,

чтобы сдать по нему какую-либо отчетность.

Аналогичное мнение высказано в письме Минтруда России от 04.04.2023 № 14-1/10/В-4784.

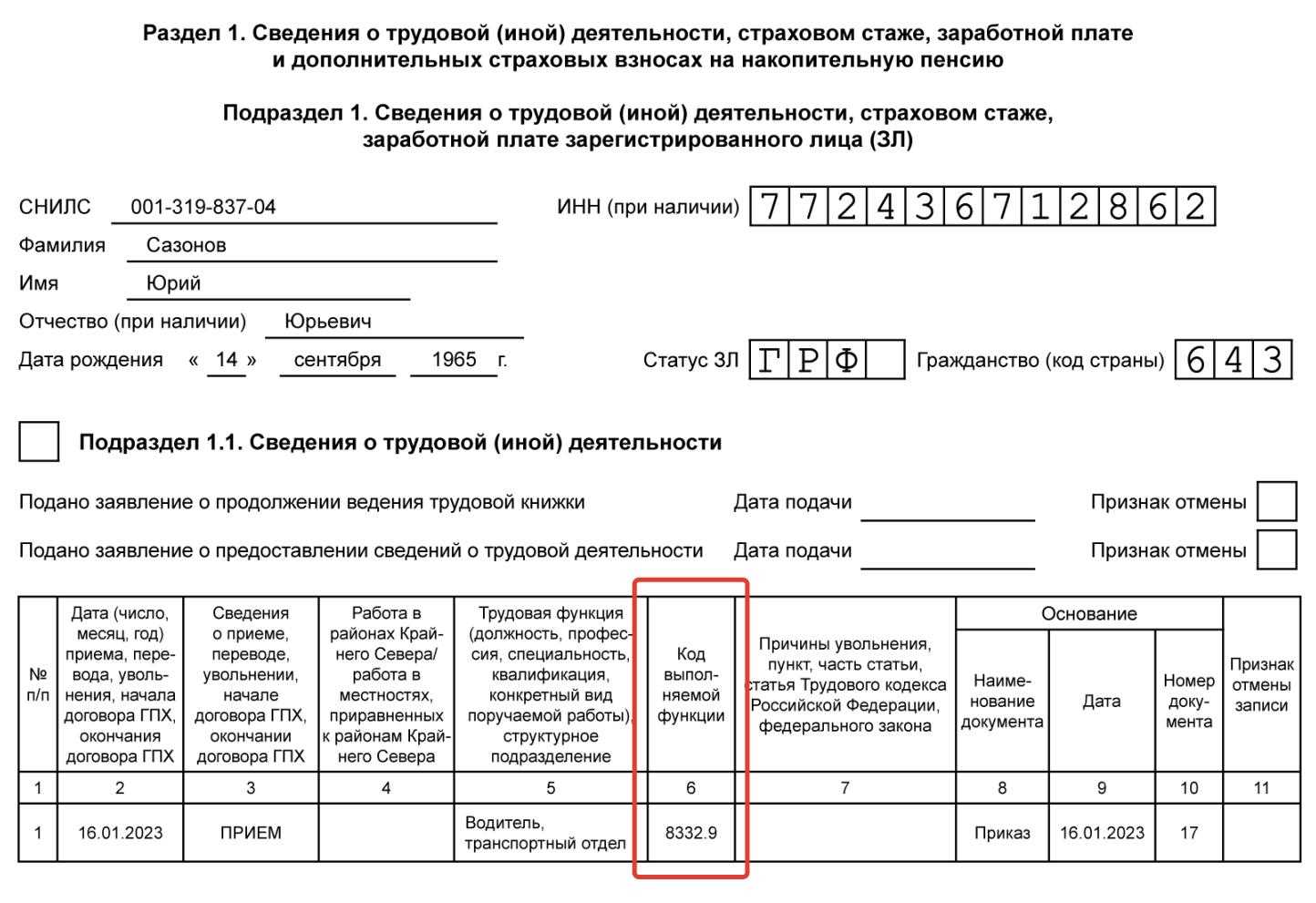

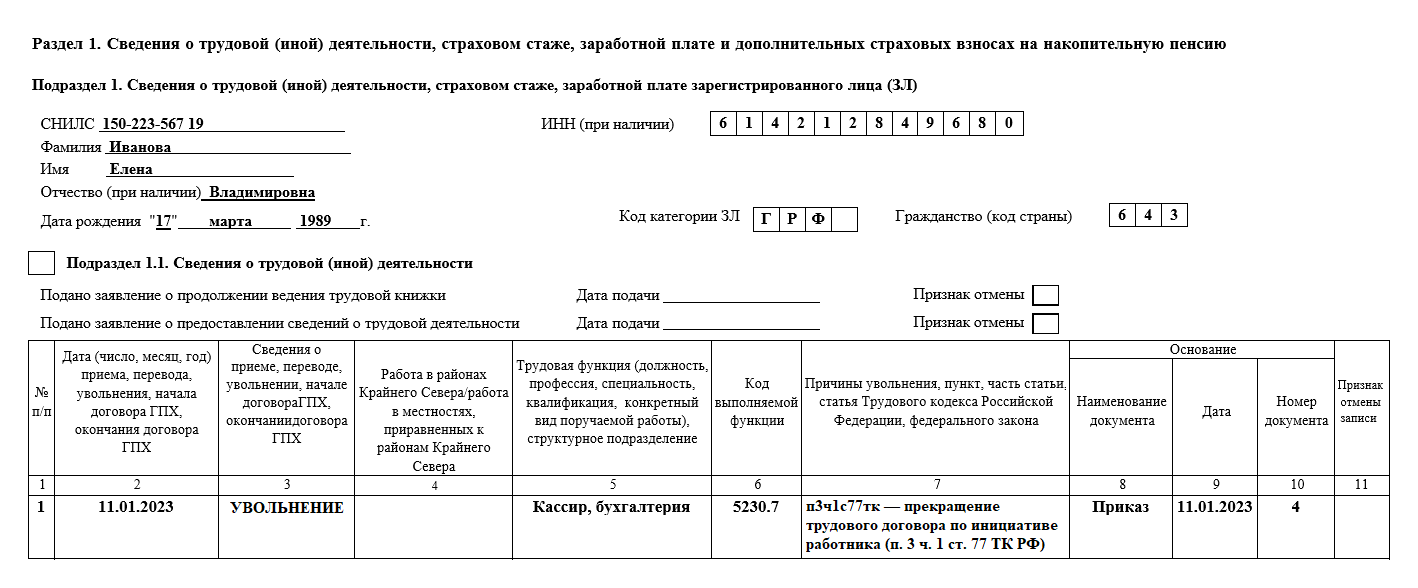

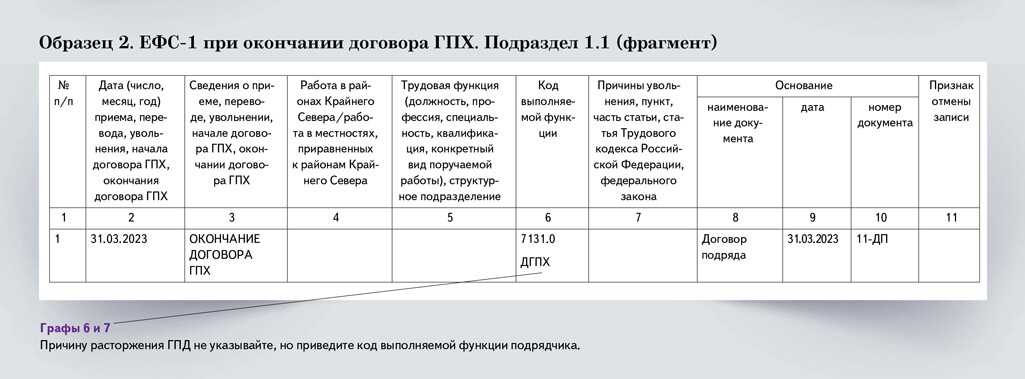

При этом если ранее заключенный договор ГПХ прекращает свое действие после 01.01.2024, то данные об этом необходимо подать в составе Сведений о трудовой деятельности.

О том, как это сделать, см. статью.

Определение гражданско-правового договора

Гражданско-правовой договор (ГПД) — это соглашение между двумя или более участниками, в котором они определяют свои права и обязанности в рамках сотрудничества. ГПД регулирует правоотношения между участниками и является взаимовыгодным соглашением, в котором участники сами определяют условия и порядок своего взаимодействия.

Что такое ГПХ?

ГПХ — это сокращение от «гражданско-правовой характер». Это вид гражданско-правового договора, который регулирует отношения между работодателем и работником. ГПХ заключается в случаях, когда работник не является сотрудником организации, а оказывает услуги по договору.

Какие существуют способы оформления ГПХ договоров?

ГПХ договоры могут быть оформлены различными способами, в зависимости от сферы деятельности и требований сторон:

- Трудовой договор. Работодатель заключает трудовой договор с работником и оплачивает его труд в соответствии с трудовым законодательством.

- Аутсаффинг. Работодатель заключает договор с аутсорсинговой компанией, которая предоставляет работников для выполнения определенных задач.

- Схемы самозанятости. Работодатель заключает договор с физлицом, которое выполняет работу на условиях самозанятости.

Как ГПХ договор отличается от трудового договора?

ГПХ договор и трудовой договор отличаются по ряду критериев:

- Оформление и учет. ГПХ договоры не оформляются в кадровом учете предприятия и не подлежат начислению страховых и налоговых отчислений. Трудовые договоры оформляются в соответствии с трудовым законодательством и подлежат соответствующим начислениям.

- Дисциплина и ответственность. ГПХ договоры не предусматривают трудовую дисциплину и не привлекают работника к ответственности за неисполнение обязательств. Трудовые договоры включают правила трудовой дисциплины и предусматривают ответственность за нарушение условий договора.

- Государственный бюджет. Средства, выплачиваемые по ГПХ договорам, обычно финансируются из государственного бюджета или средств заказчика. В случае трудового договора, оплата труда осуществляется за счет средств работодателя.

Как производятся выплаты по ГПХ договору?

Выплаты по ГПХ договору производятся в соответствии с условиями договора и согласованным графиком. Обычно оплата труда производится по факту выполненных работ или услуг. Особенности выплат по ГПХ договору могут быть определены в зависимости от сферы деятельности и договорных условий.

Какие риски ложатся на участников ГПХ договора?

Участники ГПХ договора несут определенные риски:

- Работник может не получить оплату труда в случае неуплаты или задержки выплат работодателем.

- Работодатель может столкнуться с риском несанкционированной или ненадлежащей работы со стороны работника.

- Обе стороны могут столкнуться с риском неправомерной расторжения договора или несоблюдения условий договора.

В целом, ГПХ договор позволяет участникам определить свои права и обязанности без привлечения к сложной процедуре трудового законодательства. Однако, участники должны быть готовы к рискам и нессти ответственность за соблюдение условий и сроков выполнения работ или услуг.

Особенности трудового режима по договору ГПХ

Когда человек работает по гражданско-правовому соглашению, он не должен подчиняться условиям, привычным для штатных сотрудников. Например, трудовому распорядку. Стороны могут, разве что, предусмотреть в двустороннем соглашении совпадение в отдельных нюансах. Чаще всего, в рабочих часах. Например, исполнитель будет выполнять свои функции в часы работы самого заказчика — так бывает при ремонте помещений.

Вместе с тем, по ГПХ договору не требуют присутствия на рабочем месте в чётко обозначенные часы: этот человек — не часть штата. Такого сотрудника не привлекают к сверхурочным работам и не вызывают в выходные.

Главная обязанность исполнителя — оказать услугу или выполнить работу в надлежащем качестве и в обозначенный срок, установленный договором.

Мы говорим об условиях по умолчанию, но стороны могут их изменить. Например, они вправе учесть в договоре и рабочие часы, и место, в котором будет работать исполнитель, и прочие нюансы. И, в таком случае, он должен будет это соблюдать.

С другой стороны, исполнители не рассчитывают на больничные выплаты, отпускные и прочие льготы, которые есть у трудоустроенных по ТК РФ.

Кто из участников сделки платит налоги

Выплаты по договорам гражданско-правового характера являются доходом, с которого нужно платить налоги. Какие именно обязательства и у кого из контрагентов возникают в этом случае будет зависит от статуса исполнителя:

- Если заказчик оплачивает работу юрлица, ИП или самозанятого — налоговые обязательства переходят на контрагента.

- При оплате услуг по договору ГПХ с физическим лицом без статуса налоговые обязательства возникают у заказчика.

В последнем варианте заказчик выступает в роли налогового агента, поэтом должен:

- Удержать из итоговой суммы вознаграждения НДФЛ (13%) и перечислить в госбюджет.

- Рассчитать и выплатить за свой счёт страховые пенсионные и медицинские взносы.

При сотрудничестве в формате ГПХ в размер вознаграждения обычно стараются закладывать 13%, чтобы исполнитель за вычетом налога получил сумму, о которой контрагенты договорились в начале сделки. Что касается сроков выплаты налогов по договору ГПХ, то в день оплаты труда исполнителя или на следующий рабочий заказчик обязан перечислить НДФЛ в госбюджет.

Статус работодателя тоже влияет на систему формирования налогов:

- Если оба контрагента — физические лица, то исполнителю нужно будет самостоятельно уплачивать НДФЛ и взносы и подавать декларацию.

- Если у заказчика есть статус самозанятого, то у него нет законного права выступать в роли налогового агента. В сделке он проходит как физлицо, поэтому налоговые обязательства полностью переходят на исполнителя.

До момента срока действия ГПХ исполнитель имеет право на стандартные налоговые вычеты. Их можно получить по письменному заявлению. Налоговую нагрузку и социальные выплаты можно снизить только через ФНС, заказчик предоставить этого не сможет.

Оплата проезда и проживания исполнителя по ГПД: будет ли НДФЛ?

На протяжении уже долгого времени специалисты Минфина России придерживаются следующей позиции по этому вопросу. В рассматриваемой ситуации у физического лица возникает натуральный доход. При определении налоговой базы по НДФЛ учитываются все доходы физического лица, в том числе и полученные в натуральной форме (п. 1 ст. 210 НК РФ). При этом к таким доходам относится, в частности, оплата (полностью или частично) за него организациями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика (подп. 2 п. 2 ст. 211 НК РФ).

Такой подход финансисты озвучили в письмах от 02.02.2018 № 03-04-06/6138, от 21.07.2017 № 03-03-06/1/46709, от 16.06.2016 № 03-04-05/35131, от 23.01.2015 № 03-04-05/1733, от 01.12.2014 № 03-04-06/61276, от 29.01.2014 № 03-04-06/3282, от 05.11.2013 № 03-03-06/4/47090.

Обратите внимание: в письме от 21.07.2017 № 03-03-06/1/46709 специалисты Минфина России указали, что налоговая база по НДФЛ возникнет и в том случае, если компания возмещает исполнителю указанные расходы. А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п

2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина.

В письмах от 03.09.2012 № ОА-4-13/14633, от 25.03.2011 № КЕ-3-3/926 специалисты ФНС России указали, что если организация заключила с физическим лицом гражданско-правовой договор на выполнение работ или оказание услуг, то объектом налогообложения по НДФЛ является соответствующее вознаграждение. При этом сумма компенсации затрат исполнителя по такому договору не признается объектом налогообложения. Ведь оплата либо компенсация физическому лицу расходов на проезд и проживание в месте выполнения работ (оказания услуг) производится организацией в своих интересах, а не в интересах исполнителя договора. Следовательно, дохода в натуральной форме в этом случае нет.

Большинство судов также считают, что в рассматриваемой ситуации у физического лица не возникает доход в натуральной форме. Так, в постановлении ФАС Московского округа от 26.03.2013 по делу № А40-37553/12-20-186 был рассмотрен следующий спор. Компания оплачивала расходы на проезд, проживание и оформление виз физическим лицам, с которыми были заключены договоры гражданско-правового характера на осуществление синхронных переводов при проведении различных мероприятий. С этих сумм НДФЛ не удерживался. Налоговый орган привлек организацию к ответственности.

Арбитры отменили решение налоговиков. Аргумент — спорные расходы являются затратами организации, произведены ей в собственных интересах и не могут считаться доходом исполнителей указанных договоров. Следовательно, доход в натуральной форме в данной ситуации не возникает.

Так же в пользу организаций приняты решения в постановлениях ФАС Дальневосточного округа от 16.12.2008 по делу № А73-486/2008-85 (Определением ВАС РФ от 26.03.2009 № ВАС-3334/09 отказано в передаче данного дела в Президиум ВАС РФ), Волго-Вятского округа от 14.05.2007 по делу № А43-7991/2006-30-215, Московского округа от 01.03.2007, 09.03.2007 по делу № А40-44145/06-151-233. При этом арбитры указывают, что положения п. 3 ст. 217 НК РФ распространяются на компенсационные выплаты, связанные с возмещение расходов при выполнении физическими лицами обязанностей не только в рамках трудовых отношений, но и при исполнении ими гражданско-правовых договоров.

Нам удалось найти только одно судебное решение в пользу налоговых органов — постановление ФАС Северо-Кавказского округа от 25.03.2011 по делу № А63-3539/2010. В нем арбитры признали правомерным доначисления НДФЛ по командировоч-ным расходам, оплаченным компанией подрядчику. Но в этом деле у компании отсутствовали первичные документы, подтверждающие, что исполнитель договора действительно был в командировке. Кроме того, в договоре не были прописаны суммы вознаграждения и компенсации расходов в связи с выполнением работ.

Ответственность за нарушение сроков оплаты по контракту 44-ФЗ

Любой контракт (ч. 13 ст. 34 44-ФЗ) обязательно должен содержать условия расчета за выполненную поставку/работу – сроки, порядок. При этом одновременно необходимо прописать регламент проверки качества и количества поставки, комплектности и пр., то есть тех параметров, которые позволяют судить о полноте исполнения контракта. Также в тексте договора нужно указать, каким образом оформляется приемка товаров/работ.

Соответственно, заказчик обязан соблюдать порядок расчетов за выполненную работу, предусмотренный договором. При нарушении сроков оплаты по контракту по 44-ФЗ на основании ч. 5 ст. 34 покупатель несет ответственность, так же как и в других случаях неисполнения обязательств. У подрядчика есть право требовать выплаты неустоек, если заказчик не соблюдает условия контракта. За просрочку предусмотрена санкция в виде пени, которая начинает начисляться на следующий день после установленной в договоре даты расчета.

Но в контрактной системе нередки случаи злоупотреблений со стороны заказчика, когда он допускает нарушение сроков оплаты по контракту по 44-ФЗ.

Законодатели с целью борьбы с подобной практикой внесли изменения в закон 44-ФЗ. Речь идет об издании Федерального закона от 01.05.2017 № 83-ФЗ «О внесении изменений в статьи 30 и 34 Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». В соответствии с этим нормативным актом в ст. 34 появилась часть ч. 13.1, которая устанавливает в общем случае тридцатидневный срок платы поставки товара или исполнения работы (либо отдельных этапов контракта) после подписания соответствующего акта приемки (ч. 7 ст. 94).

Для некоторых категорий подрядчиков, в частности СМП и СОНКО (ч. 8 ст. 30 44-ФЗ), установлены иные сроки для оплаты по факту исполнения контракта. А также особый регламент в этой части предусмотрен для заказов в сфере обороны и безопасности страны.

С целью повышения дисциплины заказчиков при оплате контрактов ужесточены санкции за нарушения в данной сфере. С принятием Федерального закона от 26.07.2017 № 189-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в части установления административной ответственности должностных лиц заказчика за нарушение срока и порядка оплаты товаров (работ, услуг) при осуществлении закупок для обеспечения государственных и муниципальных нужд» в данном кодексе появилась статья 7.32.5.

Теперь к заказчикам, допускающим нарушение сроков оплаты по контракту, установленных ч. 13.1 ст. 34 44-ФЗ, применяются денежные санкции. Должностное лицо, ответственное за несвоевременную оплату поставки ТРУ, перечисление аванса в соответствии с государственным или муниципальным контрактом, будет оштрафовано на сумму от 30 000 до 50 000 руб. Если специалист повторно признается виновным по ч. 1 ст. 7.32.5 Кодекса РФ об административных правонарушениях, то его дисквалифицируют на период 1-2 года.

Что считается административным правонарушением? В ч. 1 ст. 2.1 Кодекса РФ об административных правонарушениях таковым признается противоправное, виновное действие (бездействие) физического или юридического лица, подпадающее под положения настоящего нормативного акта. Раздел II Кодекса РФ об административных правонарушениях предусматривает административную ответственность для юридических лиц.

Виновность юридического лица признается в том случае, если доказано, что у него была возможность придерживаться норм закона, но несмотря на это им были допущены нарушения и не было сделано все зависящее, чтобы остаться в правовом поле.

Должностное лицо привлекается к административной ответственности в соответствии со ст. 2.4 Кодекса РФ об административных правонарушениях в том случае, если им были допущены нарушения в результате пренебрежения служебными обязанностями. Должностным лицом в данном случае является сотрудник учреждения, на которого постоянно или временно возложены специальные полномочия по осуществлению функции представителя власти.

Таким образом, должностное лицо вправе организовывать деятельность иных лиц, не являющихся его подчиненными по службе, оно выполняет управленческие и хозяйственные функции в структурах власти различного уровня, в Вооруженных Силах, других войсках и воинских формированиях РФ.

Изменения по договорам ГПХ с 2023 года

Изменения с 2023 года по ГПД связаны со взносами, которые компании и ИП перечисляют за исполнителей. Теперь они обязаны начислять и платить также взносы на обязательное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (ст. 9 Федерального закона от 14.07.2022 N 237-ФЗ). Это относится к ГПХ соглашениям, по которым предметом выступают работы или услуги, а также к:

- договорам авторского заказа;

- договорам об отчуждении исключительного права на произведения науки, литературы, искусства;

- лицензионным договорам.

Есть исключение — соглашения, заключенные с физлицами, которые имеют статус самозанятых.

Соответственно, теперь в ст. 2 Закона от 29.12.2006 N 255-ФЗ добавлен пункт о том, что застрахованными лицами являются также исполнители по определенным ГПХ договорам. Для заказчика это обернулось дополнительными расходами, поскольку он должен платить взносы на случай ВНиМ.

Этими взносами облагают вознаграждения, которые выплачиваются по ГПХ соглашениям, за исключением выплат, связанных с компенсацией расходов для выполнения работ или оказания услуг. Для исполнителей это положительный момент, поскольку они теперь будут вправе оформлять листок нетрудоспособности, получать больничные и иные социальные пособия.

При этом надо учитывать, что:

- стоимость страхового года в 2022 году для 2023 года — 4 833,72 руб. Она рассчитана как МРОТ * 12 мес. * 2,9% (МРОТ в 2022 году — 13 890 руб.). Если в регионе установлен районный коэффициент, МРОТ берется с учетом этого коэффициента;

- если ГПХ-исполнитель не работал в 2022 году по трудовому договору, то за него взносы не уплачивались, поэтому пока он не вправе оформлять пособия (Письмо Минтруда от 05.08.2022 N 17-1/В-103). Такое право у него может появиться с 2024 года, но только при выполнении условия, касающегося стоимости страхового года.

Что должно быть отражено в СЗВ-М, если сотрудник работает по договору ГПХ

Организации и ИП сдают отчёт СЗВ-М, если выплачивают денежные вознаграждения своим сотрудникам или иным физлицам за выполненную работу. Такая отчётность сдаётся в ПФР ежемесячно.

Договоры ГПХ всегда разовые или проектные, их заключают, когда необходимо:

- оказать услугу или выполнить работу;

- изготовить авторский заказ;

- передать исключительное право на владение, издание или пользование интеллектуальной собственностью.

Существуют категории физлиц, по которым начислять взносы не требуется. К ним относят:

- ИП;

- студентов и учащихся — очников из высших или средних специальных учебных заведений;

- самозанятых граждан и индивидуальных предпринимателей, применяющих специальный налоговый режим — налог на профессиональный доход.

В остальных случаях при заключении с работником ГПД сдача отчёта СЗВ-М обязательна.

Сдать отчётность необходимо в местное отделение ПФР. Документы представляют до 15 числа месяца, следующего за отчётным. Формат документа зависит от количества работников в штате. Если в организации трудится больше 25 человек, то отчёт сдают только в электронном виде. При численности до 24 сотрудников отчётность разрешено сдать на бумаге.

Особенности гражданско-правового договора

Если с физическим или юридическим лицом заключают договор ГПХ, это значит, что исполнитель официально не числится в штате компании и выполняет разовую работу. Такое соглашение законно и регулируется Гражданским кодексом, но в этом случае у контрагентов нет трудовых отношений:

- заказчик не обязан оплачивать отпуск и больничные;

- исполнитель не подчиняется внутренним распорядкам компании.

Под ГПХ подразумевается договоры на:

- подряд;

- комиссию;

- перевозку;

- поручение;

- возмездное оказание каких-либо услуг;

- транспортную экспедицию;

- агентирование и другое.

Главное, чтобы в соглашении не было признаков трудовых отношений. Использовать гражданско-правовое соглашение для постоянных работников запрещено и карается законом. Если нужно нанять в штат сотрудника, для которого не будет полноценной нагрузки, его придётся трудоустроить по:

- Совместительству — в свободное от основной работы время.

- Совмещению — при условии совмещение двух и более должностей в течение рабочего дня.

Отличия договора ГПХ от трудового

Если же трудовой договор рассматривается как соглашение работодателя и работника, то регулирование происходит на основании статьи № 56 ТК РФ. Руководствуясь пунктами законодательного акта, сотрудник получит работу, но он будет обязан выполнять требования и соответствовать правилам Устава компании и кодекса страны. А работодатель за выполнение условий будет выплачивать вознаграждение или заработную плату.

А вот договор ГПХ не обязывает соблюдать режим работы, выполнять все распоряжения руководителя. Подряд необходим для определения задания для человека или организации, обязанной сдавать результат работы в установленный срок. Если же при этом возникнут риски, то ответственность за них будет лежать только на исполнителе.

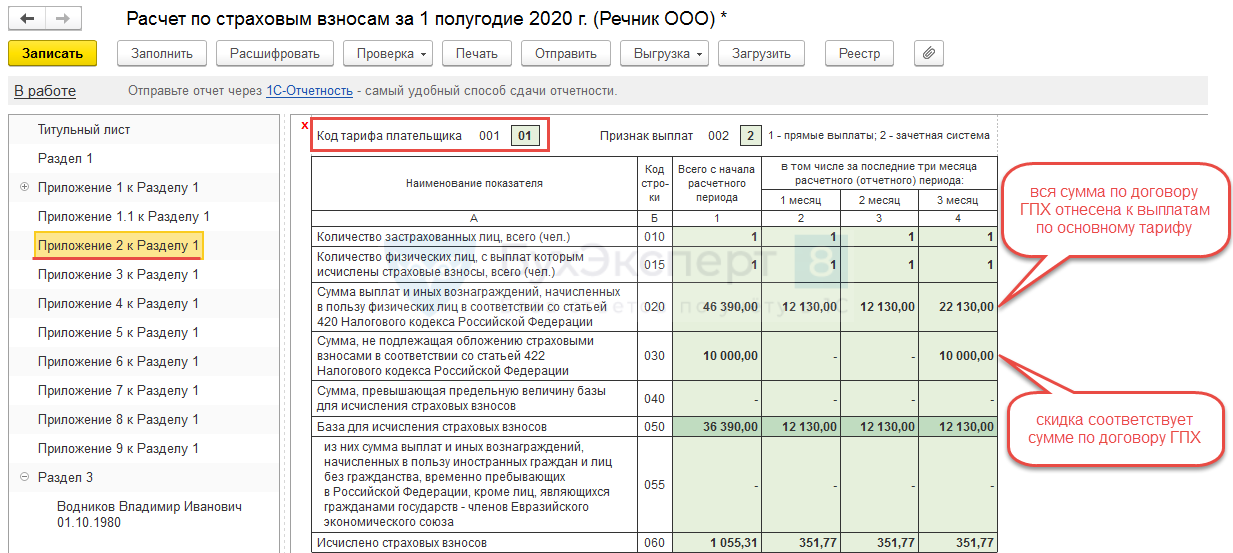

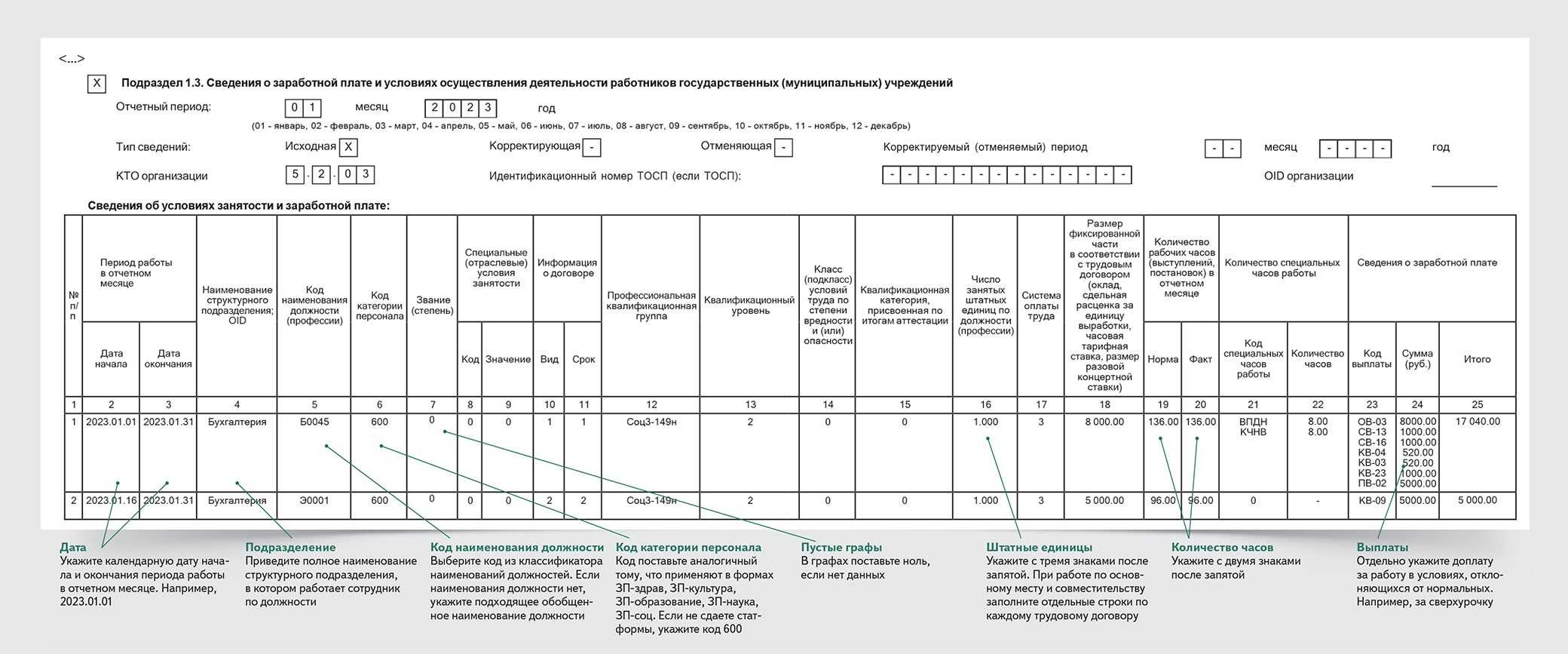

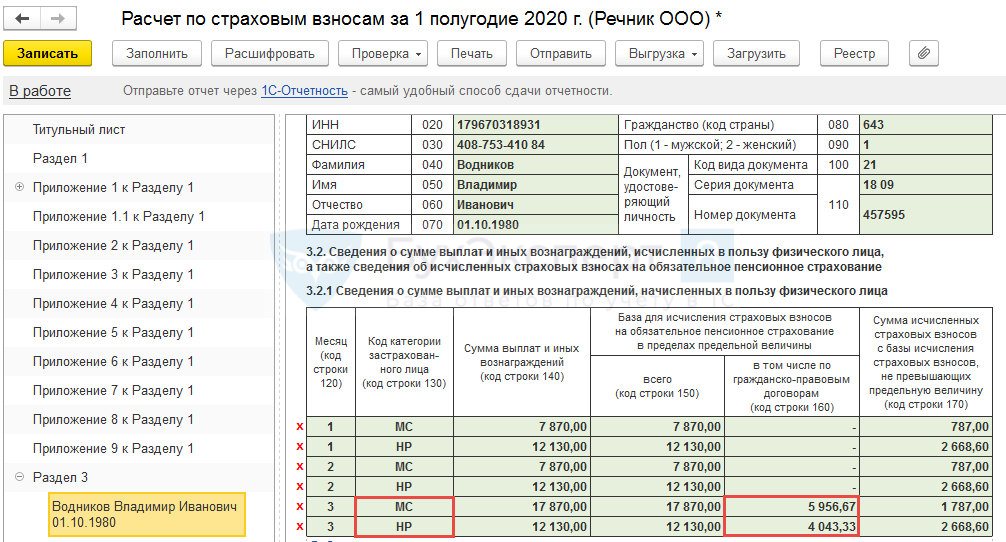

Отражение в Расчете по страховым взносам

В Расчете по страховым взносам:

Сумма 30 000 (начисленное вознаграждение по договору ГПХ) отражается в составе общих выплат в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Сумма 8 130 (исчисленные страховые взносы) отражается в общей сумме страховых взносов в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 060 «Исчислено страховых взносов»;

- стр. 061 «в том числе с базы, не превышающей предельную величину базы для исчисления страховых взносов на ОПС».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

стр. 060 «Исчислено страховых взносов».

Разделе 3 «Персонифицированные сведения о застрахованных лицах»: PDF

- Подразделе 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица»:

- стр. 140 «Сумма выплат и иных вознаграждений» — 30 000;

- стр. 150 «База для исчисления страховых взносов на ОПС в пределах предельной величины всего» — 30 000;

- стр. 160 «в том числе по гражданско-правовым договорам» — 30 000;

- стр. 170 «Сумма исчисленных страховых взносов с базы исчисления страховых взносов, не превышающей предельную величину» — 6 600.

Общая информация

Предприятие вправе заключить контракт с физлицом для оказания единоразовых услуг или ведения работ, которые несвойственны основной деятельности. Например, найм преподавателей профподготовки или бухгалтера-аутсорсера.

Таким работникам по стандарту начисляют:

- Вклады в ПФР и на медицинское страхование. Главное отличие от выплат постоянному штату ─ начисление на момент составления акта об окончании работ или об оказании услуг.

- Вклады на травматизм уплачиваются согласно ст. 20.1 ФЗ № 125 ─ если таковые условия указаны в договоре.

- НДФЛ удерживают с каждого вознаграждения, включая предоплату и основное начисление. В учете эти затраты признают так же, как и взносы на ОПС и ОМС.

А вот по ОСС на случай больничного или беременности не нужно платить.

Если договор ГПХ оформлен с индивидуальным предпринимателем либо с самозанятым, то ни взносы, ни НДФЛ не нужно начислять.

Кроме того, возмещение расходов физлица, которые он затратил на выполнение услуг, взносами не надо облагать. Их учитывают только в тех суммах, которые подлежат обложению НДФЛ. Однако на затребованную сумму разрешено оформить профессиональный вычет на основании ст. 422 НК РФ. Величина вычета подтверждается платежной документацией, без таковой можно вернуть средства только авторам.

Проводки для отражения выплат.

| Проводки | Расшифровка |

|---|---|

| Д 20 (26, 44, 91) ─ К 76 (70) | Начислено вознаграждение по ГПД |

| Д 76 (70) ─ К 68 | Удержан НДФЛ |

| Д 20 (26, 44, 91) ─ К 69 | Начислены взносы |

Чем договор ГПХ отличается от трудового договора

Трудовой договор — письменное соглашение между работником компании и его работодателем, в котором перечислены права и обязанности каждой из сторон.

Работодатель гарантирует работнику место работы, своевременную оплату труда и условия, которые будут полностью соответствовать Трудовому кодексу РФ. Работник же выполняет свои трудовые обязанности и не нарушает правила соглашения.

Договор ГПХ подразумевает определенное соглашение между исполнителем и заказчиком. При этом стороны не вступают в трудовые отношения. После оказания услуг исполнитель получает вознаграждение, а заказчик — результат работы. Примером ГПХ могут выступать подряд, авторский договор, оказание услуг и так далее.

Подробнее различия между трудовым договором и договором ГПХ описаны в таблице ниже.

Договор ГПХ

Трудовой договор

Указан точный перечень необходимых работ или услуг.

Результат фиксируют двусторонним актом. При этом исполнителя не трудоустраивают

Работника трудоустраивают на определенную должность. Предполагается регулярное выполнение трудовых обязанностей

Важен именно результат

Заказчик не вмешивается в процесс и участвует только в приеме работ

Работник выполняет распоряжения руководителя по мере их поступления

Предусмотрены даты начала и окончания работ, при этом исполнитель работает в удобное для себя время

Важно соблюдение правил внутреннего распорядка компании

Может предусматриваться создание определенных условий для исполнителя. Однако это необязательно

У работника должно быть свое место, материалы и необходимый инвентарь

Исполнитель может привлекать к работам других лиц

Возложенные обязанности выполняются только работником

Правила оплаты устанавливаются договором

Это может быть, например, оплата по результатам работ

Выплаты проводятся в одно и то же время два раза в месяц. Заработная плата при выработке нормы рабочего времени не может быть ниже минимального размера оплаты труда

Заказчик удерживает НДФЛ, платит пенсионные и страховые взносы.

При этом по некоторым договорам, например аренды, такие взносы не уплачиваются.

В договоре может быть прописано страхование от несчастных случаев на производстве

Удерживаются НДФЛ, уплачиваются страховые и пенсионные взносы

Отсутствуют трудовые гарантии, кроме уплаты взносов. Время оказания услуг включается в трудовой стаж

Работодатель обязан предоставить все трудовые гарантии: отпуск, оплату больничных, взносы, компенсации при сокращении, сохранение за работником среднего заработка в случае простоя и так далее

Для начала работы необходим только договор. Его закрывают актом выполненных работ. Заказчик может отказаться от заключения договора ГПХ по своему усмотрению

Необходимо оформление трудовой книжки, приказа. По Трудовому кодексу РФ предусмотрено равенство при трудоустройстве в вопросах возраста, национальной принадлежности и так далее

Обязательны точные сроки исполнения работ

Трудовой договор может заключаться на неопределенный срок. Возможен также срочный трудовой договор сроком до 5 лет, если иной период не прописан в трудовом законодательстве