Налогообложения доходов нерезидентов

Ставка НДФЛ для нерезидентов:· Определение налогового статуса (п. 2 ст. 207 НК РФ):Налоговый кодекс РФ определяет, что физическое лицо считается налоговым резидентом России, если оно проводит в стране 183 дня и более в течение 12 последовательных месяцев. Таким образом, если сотрудник пребывает в России меньше указанного времени, он признается нерезидентом и подлежит другому порядку налогообложения.Для нерезидентов, работающих удаленно за границей, применяется ставка НДФЛ, зависящая от их налогового статуса и места работы.· Новые правила с 2024 года (Федеральный закон от 31.07.2023 № 389-ФЗ):В соответствии с последними изменениями в Налоговом кодексе, введенными с 2024 года, установлена единая ставка НДФЛ для доходов, получаемых от источников в РФ, независимо от статуса резидентства сотрудника.Это означает, что российские компании, выплачивающие зарплату своим удаленным сотрудникам, будут удерживать НДФЛ по ставке 13% или 15% (для доходов свыше 5 млн рублей) вне зависимости от того, является ли сотрудник резидентом или нерезидентом.Особенности для гражданско-правовых договоров:· Ставка НДФЛ для нерезидентов. Если нерезидент работает по гражданско-правовому договору, то применяется ставка НДФЛ в размере 30%. Это отличается от унифицированной ставки НДФЛ для трудовых доходов, установленной новым законом.Рекомендации для удаленных сотрудников-нерезидентов:Ситуация. Рассмотрим пример сотрудника, который работает удаленно из другой страны и не соответствует критериям налогового резидентства РФ (менее 183 дней в России в течение 12 месяцев).· Налогообложение. Согласно изменениям, внесенным Федеральным законом от 31.07.2023 № 389-ФЗ, начиная с 2024 года, такой сотрудник будет облагаться единой ставкой НДФЛ. Это означает, что независимо от его статуса резидента или нерезидента, с его доходов, выплачиваемых российской компанией, будет удерживаться НДФЛ по ставке 13% или 15% (для доходов свыше 5 млн рублей).· Рекомендации. Компаниям, имеющим удаленных сотрудников-нерезидентов, следует удерживать НДФЛ по новой ставке, чтобы соответствовать законодательству и избежать налоговых нарушений.· Особенности налогообложения

Важно отметить, что это изменение применяется только к доходам, получаемым от источников в РФ. Таким образом, если сотрудник-нерезидент получает доходы от источников за пределами РФ, на них будут действовать другие налоговые правила

Также следует помнить о различии в налогообложении доходов, выплачиваемых по трудовым и гражданско-правовым договорам.

Вопрос-ответ:

Как будет происходить налогообложение иностранных работников в России в 2024 году?

Согласно планам на 2024 год, налогообложение иностранных работников будет происходить по общим правилам налогообложения, установленным для российских граждан. Это означает, что иностранные работники будут облагаться подоходным налогом в размере до 13% от заработной платы, а также могут уплачивать ежемесячные взносы в Пенсионный фонд и Фонд социального страхования.

Какие изменения в налогообложении иностранных работников ожидаются в России в 2024 году?

В 2024 году не ожидается существенных изменений в налогообложении иностранных работников в России. Они будут продолжать платить подоходный налог в размере до 13% от своей заработной платы, а также возможно будут обязаны уплачивать взносы в Пенсионный фонд и Фонд социального страхования.

Какие льготы по налогообложению имеют иностранные работники в России?

Иностранные работники в России могут иметь право на некоторые льготы по налогообложению. Например, если они являются резидентами стран, с которыми Россия имеет договоры об избежании двойного налогообложения, то они могут иметь право на уменьшение налоговой базы или освобождение от уплаты налога. Кроме того, в некоторых случаях иностранные работники могут иметь право на налоговый вычет на детей, определенные профессиональные расходы или расходы на обучение.

Какие требования предъявляются к иностранным работникам для уплаты налогов в России?

Для уплаты налогов в России иностранные работники должны иметь официальный статус в стране. Это может быть разрешение на работу или вид на жительство. Они также должны быть зарегистрированы в налоговой службе и иметь открытый банковский счет в России для уплаты налогов и получения заработной платы.

Какие виды налогов будут взиматься с иностранных работников в России в 2024 году?

В 2024 году иностранные работники в России будут подвержены обязательным налоговым платежам, таким как НДФЛ (налог на доходы физических лиц) и взносы в ПФР (Пенсионный фонд Российской Федерации) и ФСС (Фонд социального страхования). Иностранные работники также должны будут уплачивать налог на имущество физических лиц (НИФЛ), если они являются собственниками недвижимости в России.

Какой будет ставка НДФЛ для иностранных работников в России в 2024 году?

В 2024 году ставка НДФЛ для иностранных работников в России будет зависеть от величины их дохода. В целом, ставка НДФЛ будет составлять 13% для всех граждан России и иностранных работников, за исключением некоторых случаев, когда она может быть уменьшена или увеличена в зависимости от разных факторов.

Какие налоговые льготы могут применяться к иностранным инвесторам в России в 2024 году?

В 2024 году иностранные инвесторы в России могут претендовать на различные налоговые льготы. Например, они могут быть освобождены от уплаты налога на прибыль в течение определенного периода времени, получить сниженные ставки налогов на недвижимость или иметь право на возврат части НДС (налог на добавленную стоимость), уплаченного при проведении инвестиций в Россию.

Срок подачи заявления

Для иностранных работников, которые желают возместить или уменьшить получение налога по НДФЛ, предусмотрен порядок подачи заявления на возврат налога.

Перед подачей заявления иностранец может обратиться в налоговый орган и задать любые вопросы по оформлению и получению налогового вычета или возврата НДФЛ.

Какие документы нужны для подачи заявления?

- Заявление на возврат НДФЛ;

- Расчет суммы возврата НДФЛ;

- Копия патента на фиксированное время или безвизового приглашения, на основании которых иностранец работает в России;

- Документы, подтверждающие сумму доходов, полученных иностранным работником в течение года;

- Иные документы, которые могут потребоваться в конкретной ситуации (например, в случае налогообложения доходов от продажи недвижимости).

Куда обратиться с заявлением?

Заявление на возврат НДФЛ и необходимые документы следует подавать в налоговый орган, в котором иностранный работник получает свой патент.

Сроки подачи заявления

Срок подачи заявления определяется в соответствии с Законом о налоге на доходы физических лиц и может варьироваться в зависимости от конкретных обстоятельств. В основном, срок подачи заявления составляет 3 месяца с момента получения всех необходимых документов для расчета суммы возврата НДФЛ.

| Сумма доходов физических лиц, полученных иностранцем по патенту | Срок подачи заявления |

|---|---|

| Менее 600 тысяч рублей | в течение трехмесячного срока, начиная со дня истечения налогового периода, в котором был уплачен авансовый платеж; |

| Больше 600 тысяч рублей | в течение трехмесячного срока, начиная со дня истечения налогового периода, в котором был уплачен авансовый платеж. |

Правой статус иностранных граждан

Для начала нужно прояснить, в каком статусе находится ваш сотрудник: всех иностранных граждан в РФ можно разделить на три категории на том основании, на котором они находятся в стране. Первая — временно пребывающие в РФ. Это те, кто прибыл в Россию по визе (или в порядке, не требующем получения визы) — и которые не имеют вида на жительство или разрешения на временное проживание. Вторая категория — временно проживающие в РФ и имеющие разрешение на временное проживание. Последняя категория — постоянно проживающие в РФ и имеющие вид на жительство.

Кроме правового статуса, можно выделить еще несколько категорий иностранных граждан:

Резидент или нерезидент РФ. Резидент — физическое лицо, которое находилось в РФ более 183 календарных дней за последние 12 месяцев, предшествующих дате выплаты дохода

Остальные — нерезиденты, и здесь неважно, какое гражданство у этого лица. Проверить можно с помощью любых документов, где есть печати пограничных служб.

Гражданин ли он одной из стран Евразийского экономического союза (ЕАЭС)

Страны ЕАЭС — Россия, Армения, Белоруссия, Казахстан, Киргизия.

Высококвалифицированный ли он специалист. Это те граждане, у которых есть подтвержденный опыт работы, навыки и достижения по конкретной специальности. Для проверки можно запросить диплом и документы с предыдущих мест работы.

Работает ли он по патенту. Это документ, который дает право иностранцу работать без получения визы — как правило, он выдается на 1-12 месяцев. Его можно оформить в случае, если работник находится на территории РФ меньше 183 дней. Но чтобы получить патент и работать по нему, в течение 12 месяцев иностранцу нужно ежемесячно уплачивать фиксированные авансовые платежи по НДФЛ. Для некоторых граждан (Украины, например) такой патент обязателен. Где проверить: на сайте Главного управления по вопросам миграции внутренних дел Российской Федерации.

Все эти факторы будут в итоге влиять на то, какие налоги и в каком размере вы будете платить.

Есть пять видов налогов, которые платит работодатель за сотрудников. Если у вашего специалиста нет гражданства РФ, вам тоже придется их платить — но с некоторым различиями:

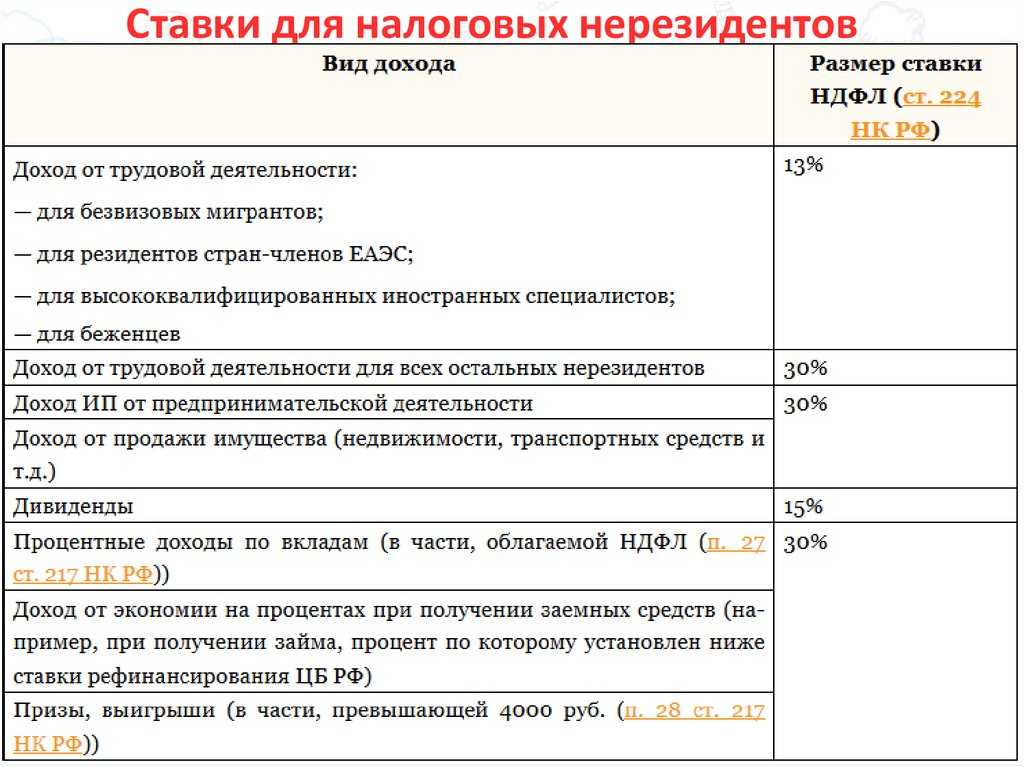

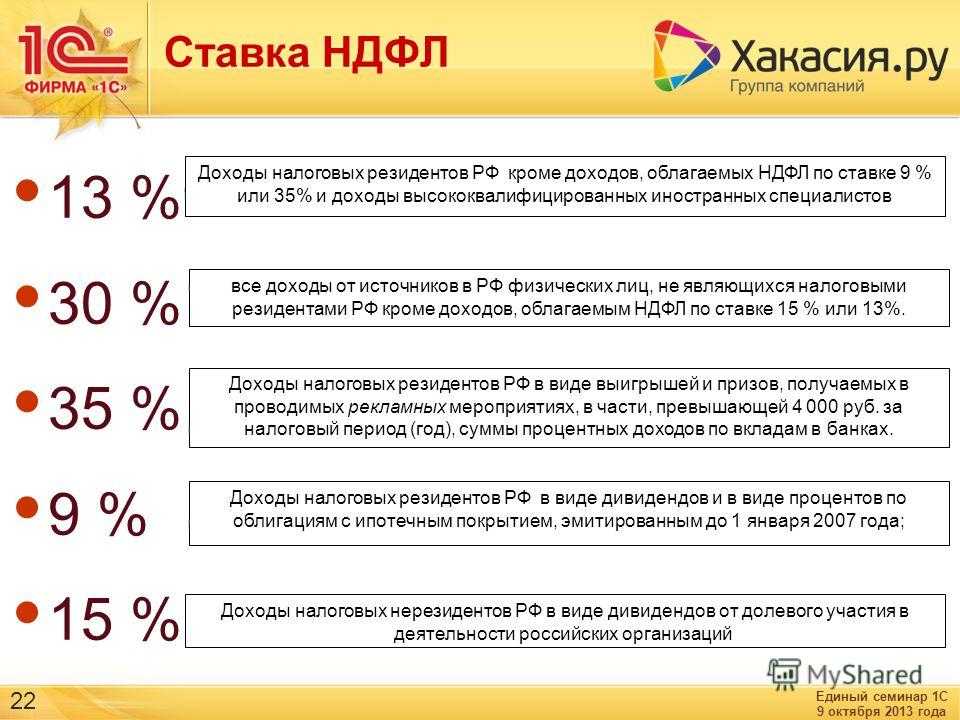

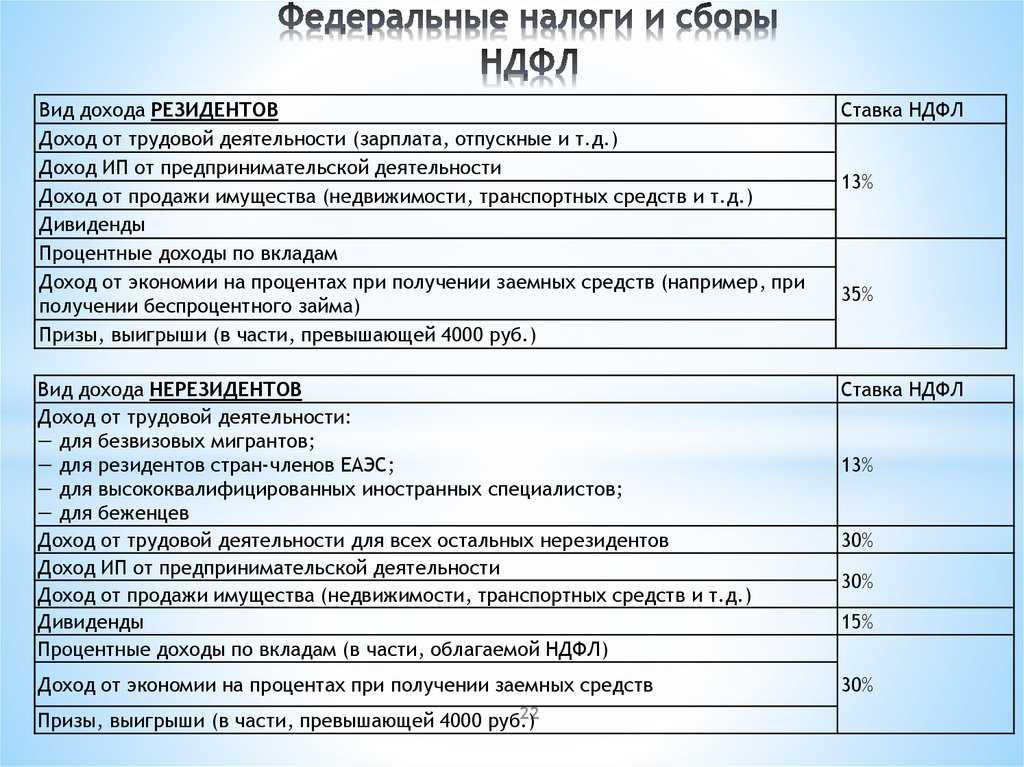

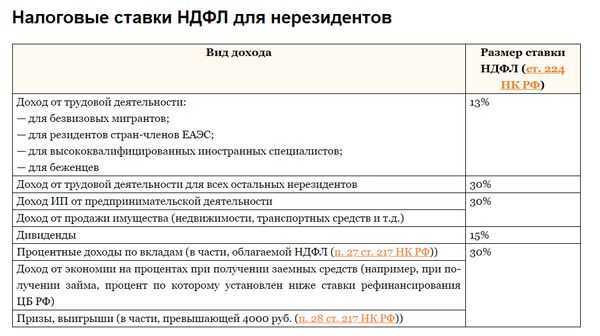

- НДФЛ. Налог на доходы физических лиц, в зависимости от категории может быть от 13% до 30%. Минимальная ставка, например, будет для обладателей патента, для налоговых резидентов, для граждан ЕАЭС и для высококвалифицированных специалистов. Для всех остальных ставка будет выше — 30%.

- Пенсионное страхование. Отчисления, фиксированные для каждой категории — 22%.

- Медицинское страхование. Здесь отчисления тоже одинаковы для каждой категории — 5,1%

- Социальное страхование на случай болезни и материнства — в зависимости от категории от 1,8% до 2,9%.

- Страхование от несчастных случаев — в зависимости от категории может быть от 0,2% до 8,5%.

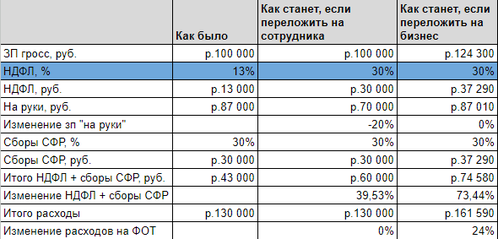

Когда меньше — лучше: почему ввод 30%-го НДФЛ посчитали плохой идеей?

Поправки затронут высокооплачиваемые «удаленные» профессии: программистов, дизайнеров, маркетологов. Мы, как растущая IT-компания, следим за инфополем в области законодательства и готовимся заранее к любым переменам. Когда опубликовали апрельский документ с поправками, мы сразу просчитали, чем обернется его принятие.

Повышение подоходника с 13% до 30% ощутимо ударило бы по карману удаленщика за границей. Допустим, гросс-зарплата разработчика 100 тысяч рублей. Из них 13 тысяч рублей уходит на уплату НДФЛ и 87 тысяч рублей остаются «на руки».

С точки зрения налогового законодательства гросс-зарплата 100 тысяч рублей — это и есть зарплата сотрудника, и в трудовом договоре прописывается именно эта сумма. Таким образом, после повышения НДФЛ до 30% сотрудник начал бы платить 30 тысяч НДФЛ с каждых 100 тысяч рублей. А значит, «на руках» оставалось бы на 20% меньше — 70 тысяч вместо 87 тысяч рублей. Для компании в этом случае ничего не изменилось бы. Но для специалиста перемены оказались бы значительны.

Не забываем, что курс доллара растет, рубль обесценивается и покупательская способность за границей у сотрудника падает. Для наглядности — в прошлом году курс рубля укреплялся почти до 50 рублей за доллар. В этом году достиг 80 рублей.

Если компания не покрыла бы сотруднику дополнительные 17% НДФЛ, то понижение его уровня жизни стало бы ощутимым и болезненным. А если речь об опытном программисте, то возросла бы вероятность, что он уволился бы и нашел бы работу за границей.

С другой стороны, если бы 30%-й НДФЛ взял на себя бизнес, то суммарный рост налогов и сборов сверх зарплаты «на руки» составил бы более 70%.

Есть сейчас: 13000 НДФЛ + 30000 сборы СФР = 47000 рублей.

Стало бы: 30000 НДФЛ + 37000 сборы СФР = 67000 рублей.

В результате для сохранения 87 тысяч рублей «на руки» рост фонда оплаты труда (ФОТ) составил бы более 24%, увеличившись со 130 тысяч до 162 тысяч рублей.

Для расчета обоих вариантов мы готовили калькулятор НДФЛ:

Важно понимать, что в IT-компаниях 95% расходов — это ФОТ. Похожая ситуация наблюдается и в организациях, оказывающих услуги интернет-маркетинга, дизайна и т.п. Поэтому повышение ФОТ даже на 20% повлекло бы за собой падение маржинальности бизнеса до нуля

При этом сейчас 20%-я маржинальность есть не во всех компаниях.

При введении 30%-го НДФЛ работодатели могли бы потерять значимых сотрудников или разориться, не сумев одномоментно увеличить расходы на 30–40%.

Налогообложение доходов дистанционных сотрудников по договорам ГПХ

С 1 января 2025 года для работодателей, заключивших договоры ГПХ с дистанционными сотрудниками, работающими за границей, вводятся обязанности налоговых агентов по НДФЛ (исчисление и уплата налога). Речь идет о договорах ГПХ, предметом которых является оказание услуг и выполнение работ по интернету с использованием доменных имен и сетевых адресов, находящихся в российской национальной доменной зоне, или оборудования, находящегося в России.

Российские заказчики работ и услуг будут обязаны рассчитывать и уплачивать НДФЛ по таким договорам при наличии хотя бы одного из указанных ниже условий (новый пп. 6.3 п. 1 ст. 208 НК РФ):

- сотрудник является налоговым резидентом РФ;

- доходы получены сотрудником на счет, открытый в банке, находящемся на территории РФ;

- источником выплаты доходов являются российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ.

Соответственно, если российская компания заключит договор ГПХ об оказании услуг через интернет с дистанционным сотрудником, проживающим за рубежом, с 2025 года она будет обязана уплачивать НДФЛ за такого сотрудника независимо от наличия у него статуса налогового резидента РФ.

4.ДОПУСТИМАЯ ДОЛЯ ИНОСТРАННЫХ РАБОТНИКОВ В РАЗЛИЧНЫХ ОТРАСЛЯХ ЭКОНОМИКИ

С 1 января 2024от 16.09.2023 N 1511на 2024 год

-

Виды экономической деятельности по Общероссийскому классификатору ОК 029-2014 (КДЕС РЕД. 2)

Допустимая доля в 2024 году на территории РФ

Допустимая доля в 2024 году в отдельных субьектах рф -

• выращивание овощей (код 01.13.1) — за исключением Удмуртской Республики, Астраханской области, Амурской области и Волгоградской области;

• лесоводство и лесозаготовки (код 02);

• обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения (код 16) — исключением Хабаровского края;

• торговля оптовая древесным сырьем и необработанными лесоматериалами (код 46.73.1);

• торговля оптовая пиломатериалами (код 46.73.2)50%

Удмуртская Республика

выращивание овощей (код 01.13.1) – 0%Хабаровский край

обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения (код 16) – 80% -

• строительство (раздел F) — за исключением Республики Бурятия, Республики Дагестан, Краснодарского края, Амурской области и г. Москвы.

80%

Республика Дагестан

Краснодарский край

• строительство (раздел F) – 50% -

• торговля розничная алкогольными напитками, включая пиво, в специализированных магазинах (код 47.25.1)

• торговля розничная табачными изделиями в специализированных магазинах (код 47.26) — за исключением Калужской области15%

Калужская область торговля розничная, кроме торговли автотранспортными средствами и мотоциклами (код 47) – 0% -

• торговля розничная лекарственными средствами в специализированных магазинах (аптеках) (код 47.73)

• торговля розничная в нестационарных торговых объектах и на рынках (код 47.8)

• торговля розничная прочая вне магазинов, палаток, рынков (код 47.99)0%

Калужская область торговля розничная, кроме торговли автотранспортными средствами и мотоциклами (код 47) – 0% -

• деятельность прочего сухопутного пассажирского транспорта (код 49.3) — за исключением:

— Краснодарского края;

— Калужской области;

— Магаданской областиУдмуртской Республики:

— деятельность сухопутного пассажирского транспорта: перевозки пассажиров в городском и пригородном сообщении (код 49.31);

— деятельность легкового такси и арендованных легковых автомобилей с водителем (код 49.32).• деятельность автомобильного грузового транспорта (код 49.41) – за исключением Краснодарского края и Магаданской области

24%

Краснодарский край

деятельность прочего сухопутного пассажирского транспорта (код 49.3) – 0%;

деятельность автомобильного грузового транспорта (код 49.41) – 0%.Калужская область

деятельность прочего сухопутного пассажирского транспорта (код 49.3) – 0%Магаданская область

транспортировка и хранение (раздел H) – 50%Удмуртская Республика

— деятельность сухопутного пассажирского транспорта: перевозки пассажиров в городском и пригородном сообщении (код 49.31) – 0%;

— деятельность легкового такси и арендованных легковых автомобилей с водителем (код 49.32) – 0%. -

• управление недвижимым имуществом за вознаграждение или на договорной основе (код 68.32)

• деятельность по обслуживанию зданий и территорий (код 81)70%

-

• деятельность в области спорта прочая (код 93.19)

25%

-

• растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (код 01)

—

Амурская область — 0% -

• добыча руд и песков драгоценных металлов (золота, серебра и металлов платиновой группы) (код 07.29.41)

—

Амурская область — 0% -

• сбор, обработка и утилизация отходов; обработка вторичного сырья (код 38)

—

Калужская область — 60% -

• складское хозяйство и вспомогательная транспортная деятельность (код 52)

—

Калужская область – 70% -

• деятельность по предоставлению продуктов питания и напитков (код 56)

—

Калужская область – 0% -

• деятельность по трудоустройству и подбору персонала (код 78)

—

Калужская область – 0% -

• сельское, лесное хозяйство, охота, рыболовство и рыбоводство (раздел А)

—

Магаданская область – 50% -

• добыча полезных ископаемых (раздел В)

—

Магаданская область – 80% -

• производство текстильных изделий (код 13)

—

Рязанская область – 90% -

• производство одежды (код 14)

—

Рязанская область – 90%

до 1 января 2024 года

УСТАНОВЛЕННЫЕ ОГРАНИЧЕНИЯ НЕ РАСПРОСТРАНЯЮТСЯ НА ПРИВЛЕЧЕНИЕ К ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ:

- временно и постоянно проживающих в РФ иностранных граждан и лиц без гражданства;

- ВКС и членов их семей;

- граждан ЕАЭС (Армении, Беларуси, Казахстана, Киргизии).

Что собой представляет налоговый вычет для иностранцев

Налоговый вычет для иностранцев, работающих по патентам в России, часто вызывает много вопросов. Какие условия предъявляются к получению вычета, какие документы нужны и куда обращаться с заявлением – все это необходимо знать, чтобы правильно оформить процедуру возврата.

- Сумма налогового вычета для иностранного работника зависит от фиксированного платежа по патенту, который он уплачивает государству.

- Ставка налога может быть задаваемой гражданами самостоятельно в зависимости от доходов и других факторов.

- Для получения вычета необходимо внести авансовый расчет НДФЛ за год, в котором работник планирует его получить.

- Срок подачи заявления на получение налогового вычета — до 1 декабря текущего года.

В процедуре оформления налогового вычета иностранцам также понадобятся следующие документы:

- Декларация по налогу на доходы физических лиц за отчетный период;

- Справка о доходах, полученных за отчетный период;

- Договор и удостоверение личности иностранного работника.

Иностранцы, работающие по патентам, имеют право получать налоговый вычет в случае, если они приходят в Россию по безвизовому режиму и находятся в стране не более 90 дней. Также необходимо отметить, что процедура оформления налогового вычета для иностранных работников немного отличается от той, которая применяется к гражданам России.

Наше мнение:

При приобретении патента на трудовую деятельность в России иностранец самостоятельно перечисляет в бюджет фиксированный авансовый платеж по НДФЛ. После трудоустройства иностранца НДФЛ с его доходов рассчитывает и удерживает работодатель – налоговый агент. Налоговая ставка составляет 13 процентов независимо от того, является ли иностранец резидентом (абз. 3 п. 3 ст. 224 Налогового кодекса РФ). При этом суммы НДФЛ, ранее перечисленные иностранцем в качестве фиксированного авансового платежа, уплаченные за период действия патента применительно к соответствующему налоговому периоду, налоговый агент обязан засчитывать в счет уплаты НДФЛ с доходов, которые он выплачивает иностранцу после приема на работу.

Чтобы уменьшить НДФЛ на сумму авансовых платежей, налоговому агенту потребуются следующие документы:

- заявление сотрудника с просьбой уменьшить НДФЛ на сумму фиксированного авансового платежа по налогу;

- документы, подтверждающие уплату фиксированного платежа по НДФЛ (квитанции об уплате фиксированного платежа);

- уведомление от налоговой инспекции о правомерности уменьшения НДФЛ на сумму фиксированного платежа. Чтобы получить такое уведомление, налоговый агент должен обратиться в инспекцию с соответствующим заявлением. Уведомление на каждого конкретного иностранца выдается один раз и действует в рамках одного налогового периода (п. 6 ст. 227.1 НК РФ, информация ФНС России от 26.12.2014).

Если сумма уплаченных за период действия патента фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных иностранным работником доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету иностранному работнику. Это следует из положений пункта 2 статьи 226, пункта 7 статьи 227.1 Налогового кодекса РФ, статьи 13.3 Закона от 25.07.2002 № 115-ФЗ. Аналогичные разъяснения содержатся в письме ФНС России от 16.03.2015 № ЗН-4-11/4105.

Причем общая сумма налога с доходов налогоплательщиков исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду. Налоговые агенты вправе уменьшить общую сумму налога на доходы физических лиц, исчисленную с доходов работников-иностранцев за налоговый период, на размер фиксированных авансовых платежей, которые работники внесли за период действия патента, относящегося к этому налоговому периоду.

Согласно ст. 216 НК РФ налоговым периодом по налогу на доходы физических лиц признается календарный год. Поэтому зачет авансовых платежей, уплаченных иностранным работником за период действия патента, производится применительно к соответствующему налоговому периоду, то есть не по отдельным месяцам, а в совокупности. В течение налогового периода следует исчислять НДФЛ с зачетом уплаченных фиксированных платежей нарастающим итогом. При этом возникающая переплата по НДФЛ не подлежит возврату иностранцу, а при выявлении недоплаты – следует удержать и перечислить в бюджет дополнительно исчисленную сумму НДФЛ. Такой порядок соответствует требованиям п. 3 ст. 226 НК РФ, установленным для налогового агента при получении физическими лицами доходов, облагаемых по ставке 13%.

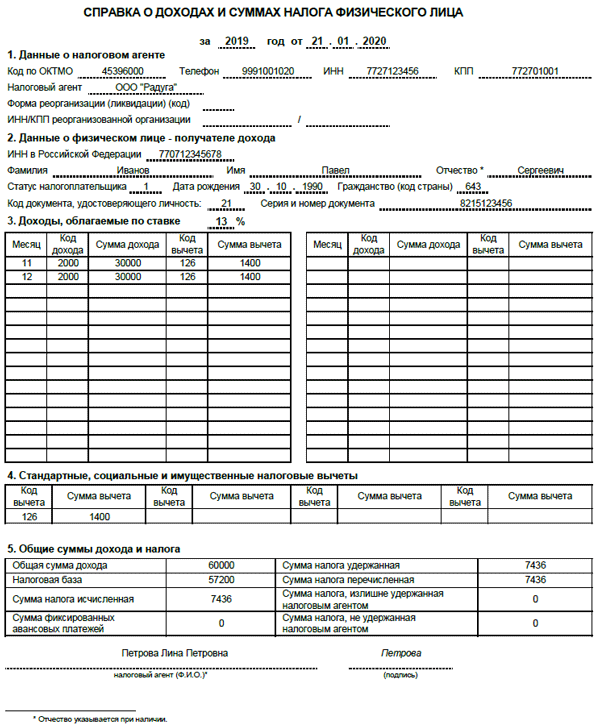

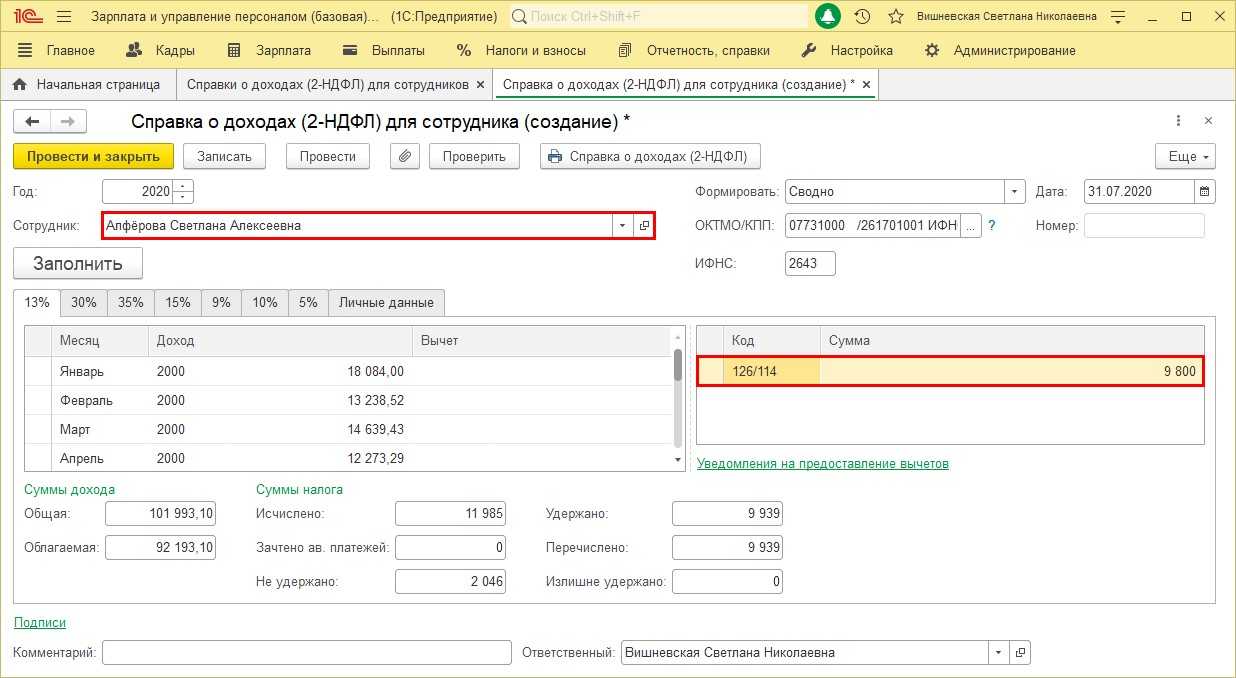

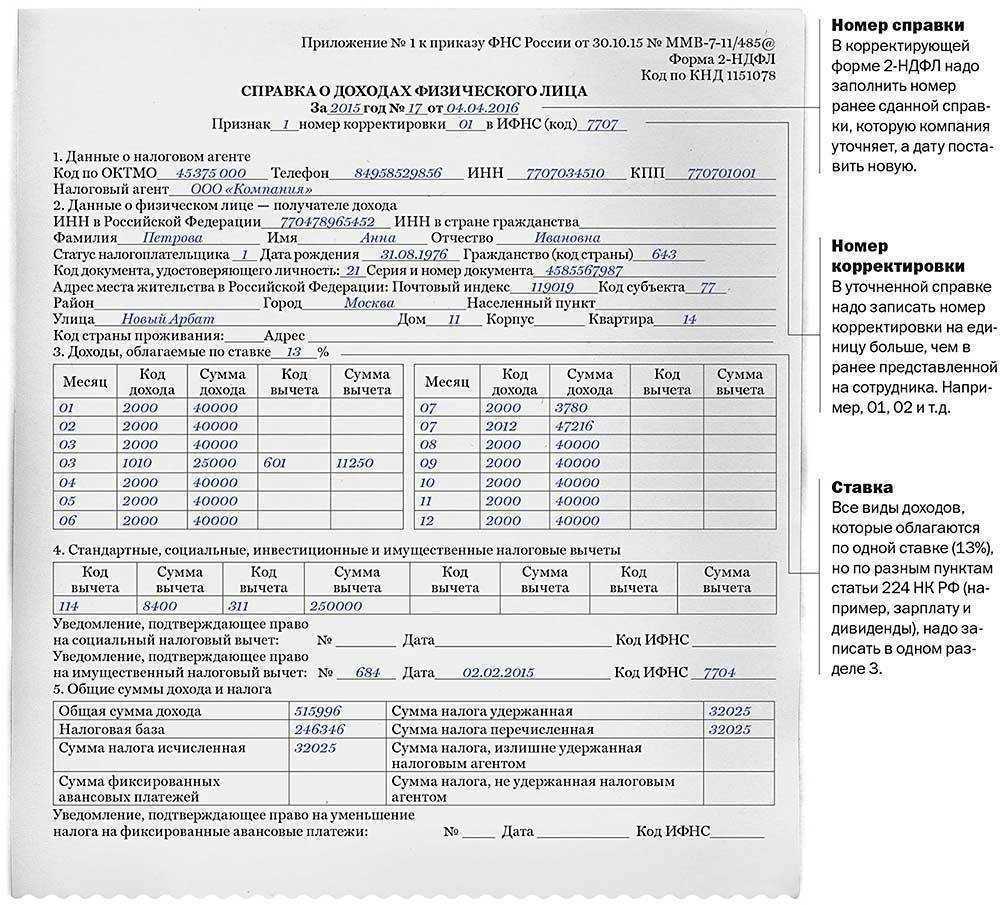

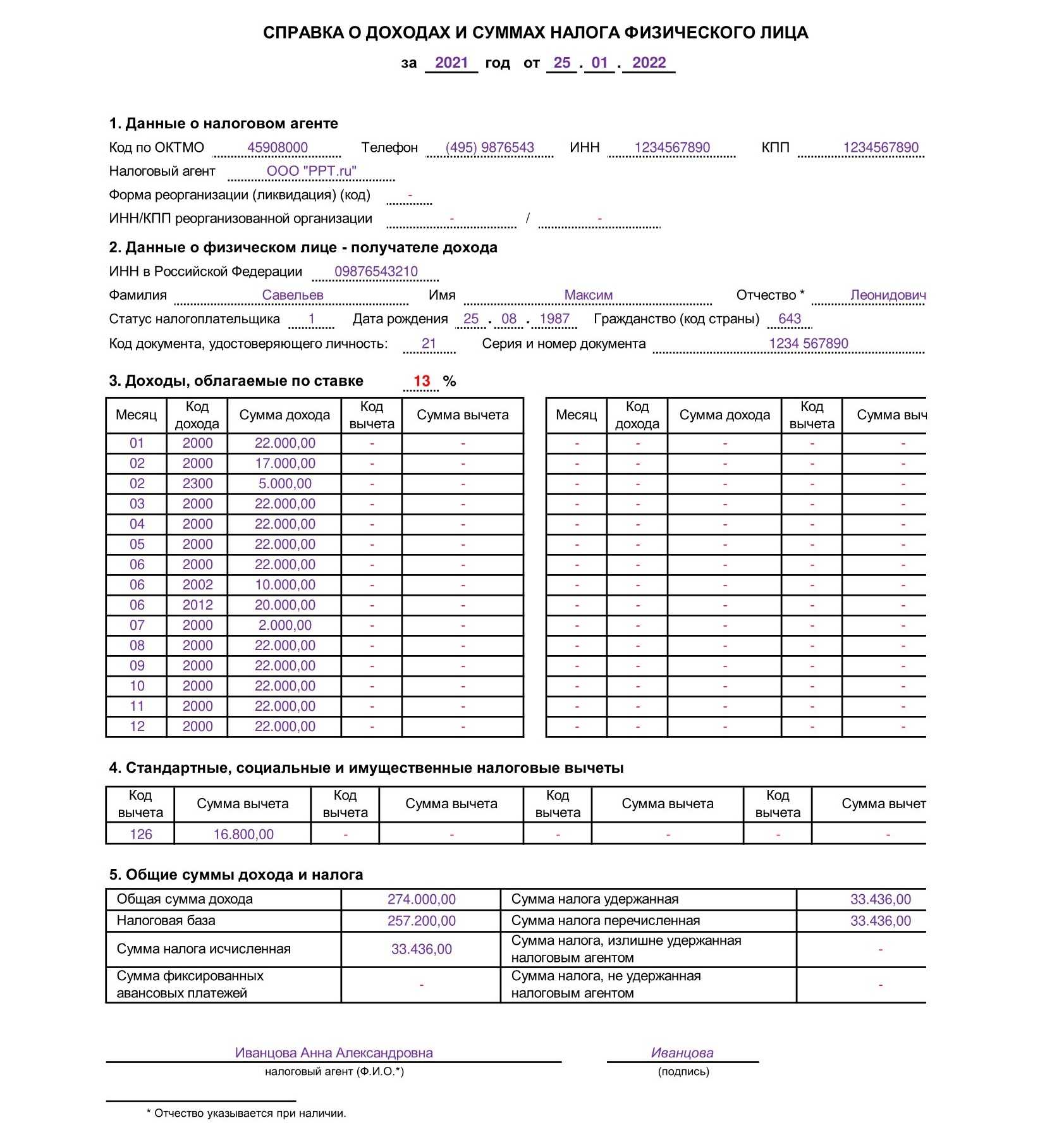

Справка по форме 2-НДФЛ, в которой отражаются доходы физического лица по итогам истекшего периода, за 2015 год должна составлять по новой форме (введена приказом ФНС от 30.10.2015 № ММВ-7-11/485)

Касательно заполнения раздела 5 «Общие суммы дохода и налога» справки, необходимо обратить внимание на следующие особенности. В поле «Сумма налога исчисленная» указывается общая сумма налога, исчисленная в размере 13 % от налоговой базы

В поле «Сумма фиксированных авансовых платежей» отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога (в случае, если исчисленная сумма НДФЛ меньше суммы уплаченных авансовых платежей, в данной строке отражается сумма, равная исчисленному налогу). В поле «Сумма налога удержанная» указывается общая сумма налога, удержанная из заработной платы иностранного работника с учетом авансовых платежей (в случае, если исчисленная сумма НДФЛ меньше суммы уплаченных авансовых платежей, сумма в данной строке будет равна нулю).

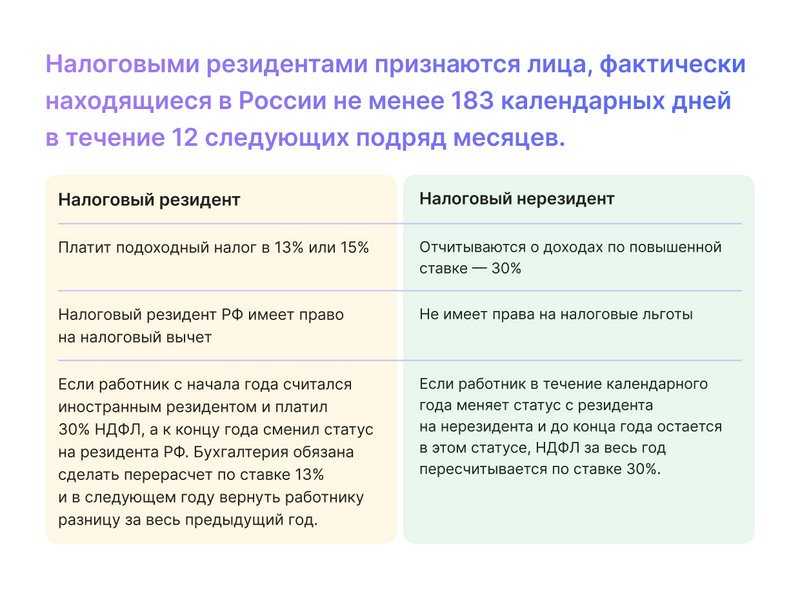

Зачем нужен статус налогового резидента и на что он влияет

Термин «налоговое резидентство» используется для определения

того, в каком размере вы платите НДФЛ и имеете ли право на

налоговые льготы.

Налогообложение доходов

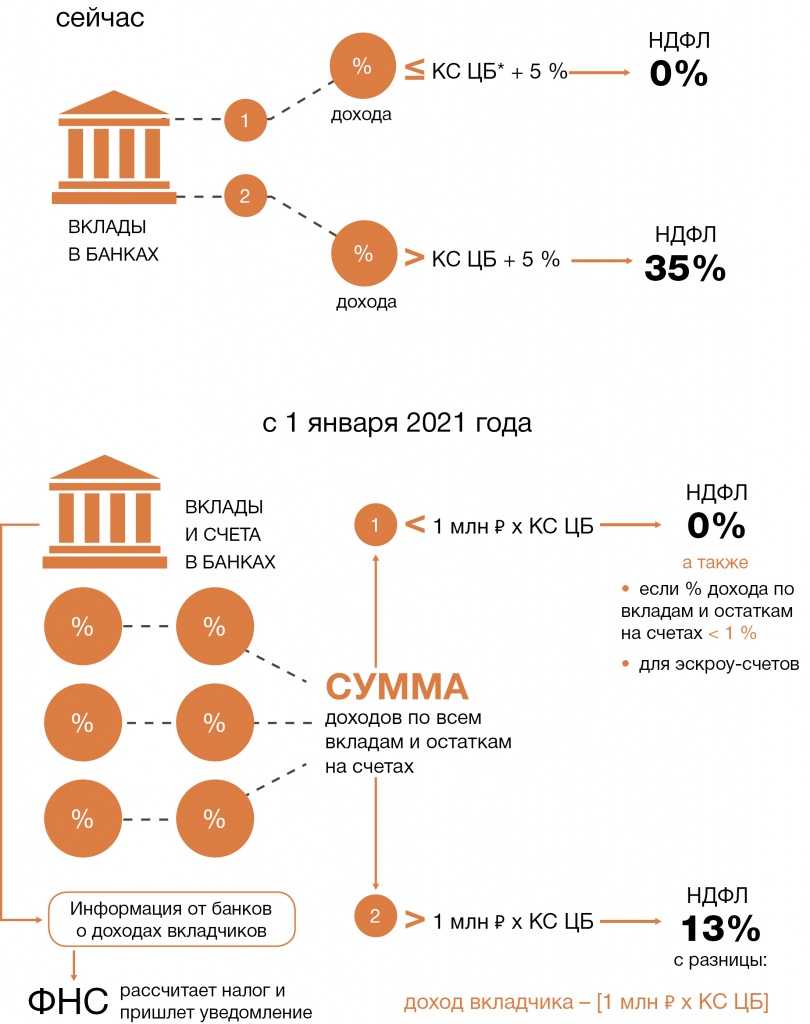

В нашей стране налоговые резиденты — физические лица платят НДФЛ

по ставке 13% (или 15% при превышении лимита в 5 млн рублей).

Налоговые нерезиденты отчитываются о доходах по повышенной ставке —

30%, о полученных дивидендах — по ставке 15%.

В НДФЛка.ру обратился клиент. В феврале 2022

года Иван С. продал квартиру в Москве, и до конца года улетел за

границу. Какой налог он должен заплатить, так как срок уплаты не

позднее 15 июля 2023 года, а подачи декларации — не позднее 30

апреля?

Налоговый эксперт проверил документы пришел к следующему выводу.

Несмотря на то, что на момент продажи квартиры Иван являлся

резидентом РФ, окончательный статус определяется по итогу 2022

года. А на конец года Иван находился вне территории России более

183 дней и утратил статус «налоговый резидент». Документы на

пересечение границы подтверждают, сколько времени он отсутствовал в

стране.

Это значит, что в 2023 году Ивану следует отчитаться перед ИФНС

и уплатить налог по ставке 30%. Нерезидент не вправе применить

налоговые вычеты и принять к расходам стоимость покупки

квартиры.

Таким образом, гражданин Российской Федерации вынужден будет

заплатить НДФЛ по повышенной ставке и с полной стоимости проданной

недвижимости.

Получение налоговых вычетов

Налоговый резидент РФ имеет право на налоговый вычет, то есть на

частичный возврат расходов на покупку жилья, при оплате лечения,

обучения и прочих социально значимых действиях. У иностранного

резидента такого права нет.

В онлайн-сервис НДФЛка.ру поступил вопрос от нашего

постоянного подписчика: как получить имущественный вычет при

покупке квартиры.

Налоговый эксперт изучил документы и обстоятельства. В начале

2022 года Анатолий купил квартиру в Москве и уехал на работу в один

из европейских филиалов. Через год вернулся в Россию.

Ответ был следующий: до тех пор, пока Анатолий не получит статус

налогового резидента и не подтвердит это соответствующими

документами, у него не будет права на имущественный вычет за

покупку квартиры. А случится это не ранее чем через 183 дня после

возвращения в Россию.

Расчет зарплатных налогов

Работодатель ежемесячно удерживает НДФЛ. И если работник в

течение календарного года меняет статус с резидента на нерезидента

и до конца года остается в этом статусе, НДФЛ за весь год

пересчитывается по ставке 30%.

То же самое происходит, если работник с начала года считался

иностранным резидентом и платил 30% НДФЛ, а к концу года сменил

статус на резидента РФ. Бухгалтерия обязана сделать перерасчет по

ставке 13% и в следующем году вернуть работнику разницу за весь

предыдущий год.

Новые обязанности для работодателей дистанционных работников

Федеральный закон от 31.07.2023 № 389-ФЗ с 1 января 2024 года в значительной степени расширил перечень удаленных работников, за которых работодатели обязаны исчислять и уплачивать НДФЛ. Для этого в действующие нормы ст. ст. 208 и 228 НК РФ были внесены изменения.

В настоящее время обязанность по исчислению и уплате НДФЛ за дистанционных сотрудников возникает у работодателей только в случаях, если дистанционные сотрудники работают на территории РФ. В тех случаях, когда дистанционные сотрудники трудятся за пределами России, получаемые ими выплаты от российских работодателей не считаются доходами от источников в РФ. Соответственно, с получаемых от российских компаний доходов такие сотрудники, являющиеся налоговыми резидентами РФ, должны исчислять и уплачивать НДФЛ самостоятельно (п. 1 ст. 228 НК РФ). Если же удаленщики, работающие за границей, утратили статус налогового резидента РФ, то с получаемых от отечественных компаний доходов они вообще не должны уплачивать НДФЛ (ст. 209 НК РФ).

НДФЛ с выплат уехавшим за рубеж сотрудникам: хроника событий

С 1 января 2024 года доходы, которые российские компании выплачивают в пользу дистанционных работников, работающих за границей, будут считаться доходами от источников в РФ. В связи с этим работодатели обязаны исчислять и уплачивать за таких сотрудников, работающих по трудовым договорам, НДФЛ. Такая обязанность возникнет, если (новый пп. 6.2 п. 1 ст. 208 НК РФ):

- договор с дистанционным сотрудником, работающим за границей, был заключен российской организацией;

- договор с дистанционным сотрудником, работающим за границей, был заключен обособленным подразделением иностранной организации, зарегистрированным на территории РФ.

Если указанные условия соблюдаются, доходы в пользу дистанционных работников, проживающих за границей, работодатели должны облагать по общеустановленным ставкам – 13% и 15% (с доходов, превышающих 5 млн рублей за год). Данные ставки НДФЛ будут применяться независимо от наличия или отсутствия у дистанционного сотрудника статуса налогового резидента РФ.

Новый порядок налогообложения НДФЛ относится только к доходам, полученным дистанционными сотрудниками, проживающими за рубежом, именно по трудовым договорам. Что касается выплат в пользу дистанционных работников, работающих за границей по договорам ГПХ, то порядок их налогообложения тоже изменится, но только с 1 января 2025 года. В 2024 году НДФЛ с доходов зарубежных сотрудников, работающих по договорам ГПХ, должны уплачивать сами сотрудники при наличии у них статуса налогового резидента РФ. При отсутствии статуса налогового резидента, исчислять и уплачивать НДФЛ с полученных от российской компании доходов такие сотрудники не должны, впрочем, как и компания.

Также новые правила не распространяются на обособленные подразделения российских организаций, зарегистрированных за пределами РФ. Функции налогового агента по НДФЛ в отношении доходов, полученных дистанционными работниками, проживающими за границей, они выполнять не будут.

Что будет дальше?

На данный момент сложно что-то прогнозировать, однако, необходимо отметить следующие факты:

-

регулярные и последовательные действия налоговых органов по сбору денежных средств в бюджет;

-

более внимательное отношение ФНС к физическим лицам, осуществляющим трудовую деятельность из-за рубежа;

-

усиление контроля за фактами получения вознаграждения такими лицами (например, при помощи автоматического обмена налоговой информацией с другими государствами и возможного автоматического обмена между налоговой и пунктами пограничного контроля о пересечении границы);

-

в фокусе внимания находятся факты открытия счетов в иностранных банках, приобретения гражданства иностранного государства или документа на право постоянного проживания в иностранном государстве. Ответственность за несоблюдение обязательств по подаче информации об этом в ФНС и ФМС регламентируется ст. 19.8.3 КоАП РФ и 330.2 УК РФ.

Следует с особым вниманием относиться как к действующему законодательству РФ и страны пребывания физического лица, так и к практике применения отдельных нормативно-правовых актов, регулирующих налогообложение как на территории РФ, так и за ее пределами.