Зачем нужно уведомление по НДФЛ

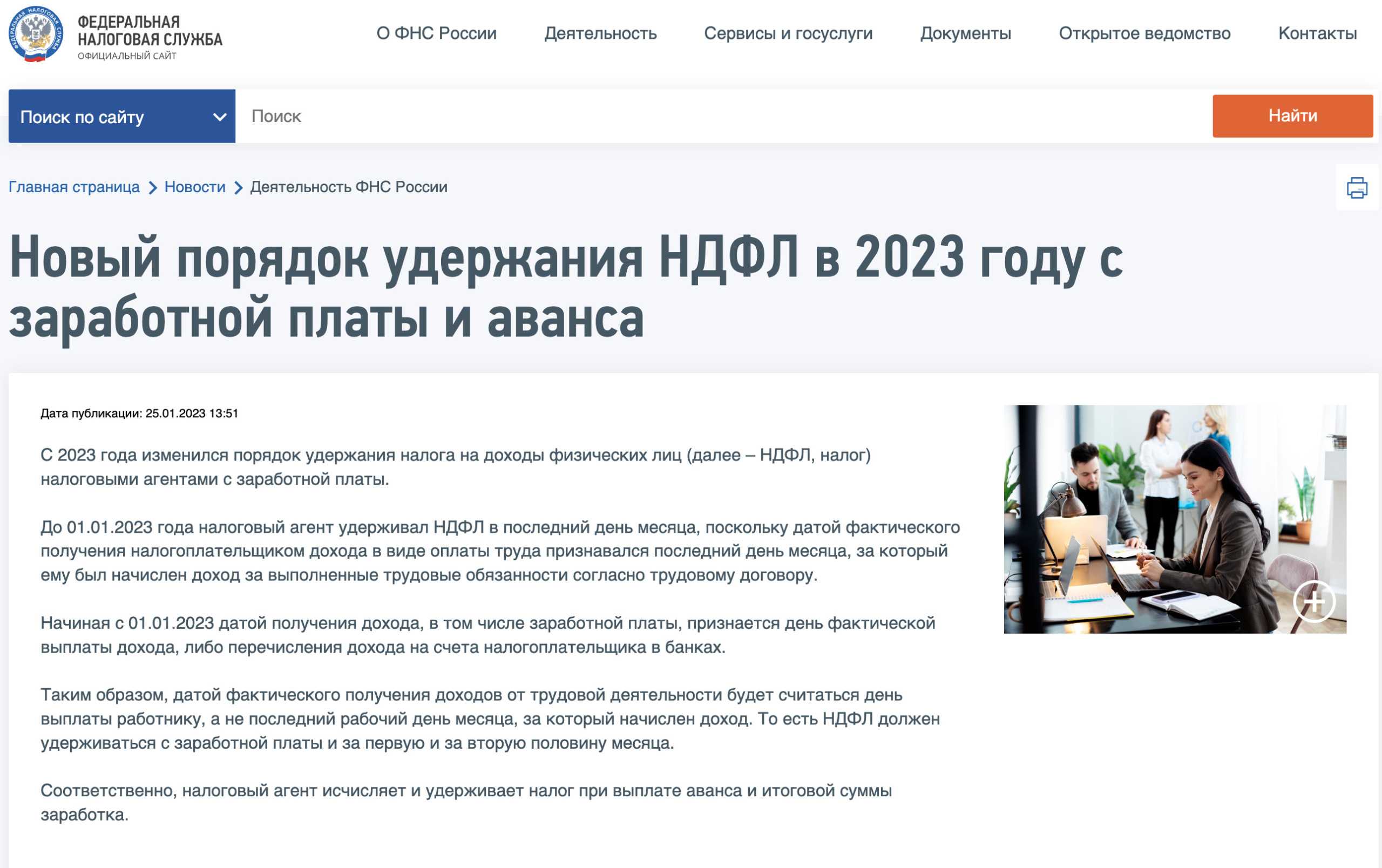

По новым правилам ФНС списывает налоги и взносы с ЕНС в один день — 28-го числа каждого месяца. Соответственно, до 28-го числа компания должна пополнить свой ЕНС, то есть совершить Единый налоговый платёж (ЕНП).

Чтобы налоговая знала, какую сумму нужно списать с ЕНС, предпринимателю нужно подать в ФНС отчётность — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов и страховых взносов (КНД 1110355). В этом документе компания указывает размер НДФЛ и других налогов и сборов, которые она должна заплатить за месяц. Отправлять уведомление в ФНС нужно заранее: до 25-го числа каждого месяца.

Схема уплаты НДФЛ теперь выглядит так:

- Компания платит зарплату сотрудникам так же, как и раньше.

- С каждой выплаты предприниматель удерживает НДФЛ. Все налоговые вычеты сохранились, их по-прежнему можно оформить.

- До 25-го числа бухгалтер отправляет в налоговую уведомление об исчисленных суммах.

- До 28-го числа компания переводит на ЕНС средства для уплаты НДФЛ и других налогов.

- 28-го числа ФНС снимает средства со счёта компании.

В течение 2023 года предприниматели ещё могут заплатить НДФЛ по старой схеме: заполнить платёжное поручение с КБК. В поле 101 нужно выбрать статус 02, в поле 107 указать налоговый период, поля 106, 108 и 109 оставить пустыми. С 2024 года использовать платёжные поручения будет запрещено.

Получение социальных вычетов в 2024 году

Размер социальных вычетов увеличен

С 1 января 2024 года увеличены предельные суммы налоговых вычетов. Граждане, которые платят налог на доходы физических лиц, смогут получить вычет до 110 тысяч рублей по расходам на обучение ребёнка. Совокупный размер социальных вычетов по расходам на собственное обучение, оплату лекарств и медицинских услуг увеличен до 150 тысяч рублей.

Правила подачи документов упростили

Лицам, которые хотят получить налоговый вычет, не придётся отправлять в налоговую подтверждающие документы, если эту информацию в ФНС передаст компания, которая оказывала услуги: например, образовательная организация, клиника или фитнес-центр.

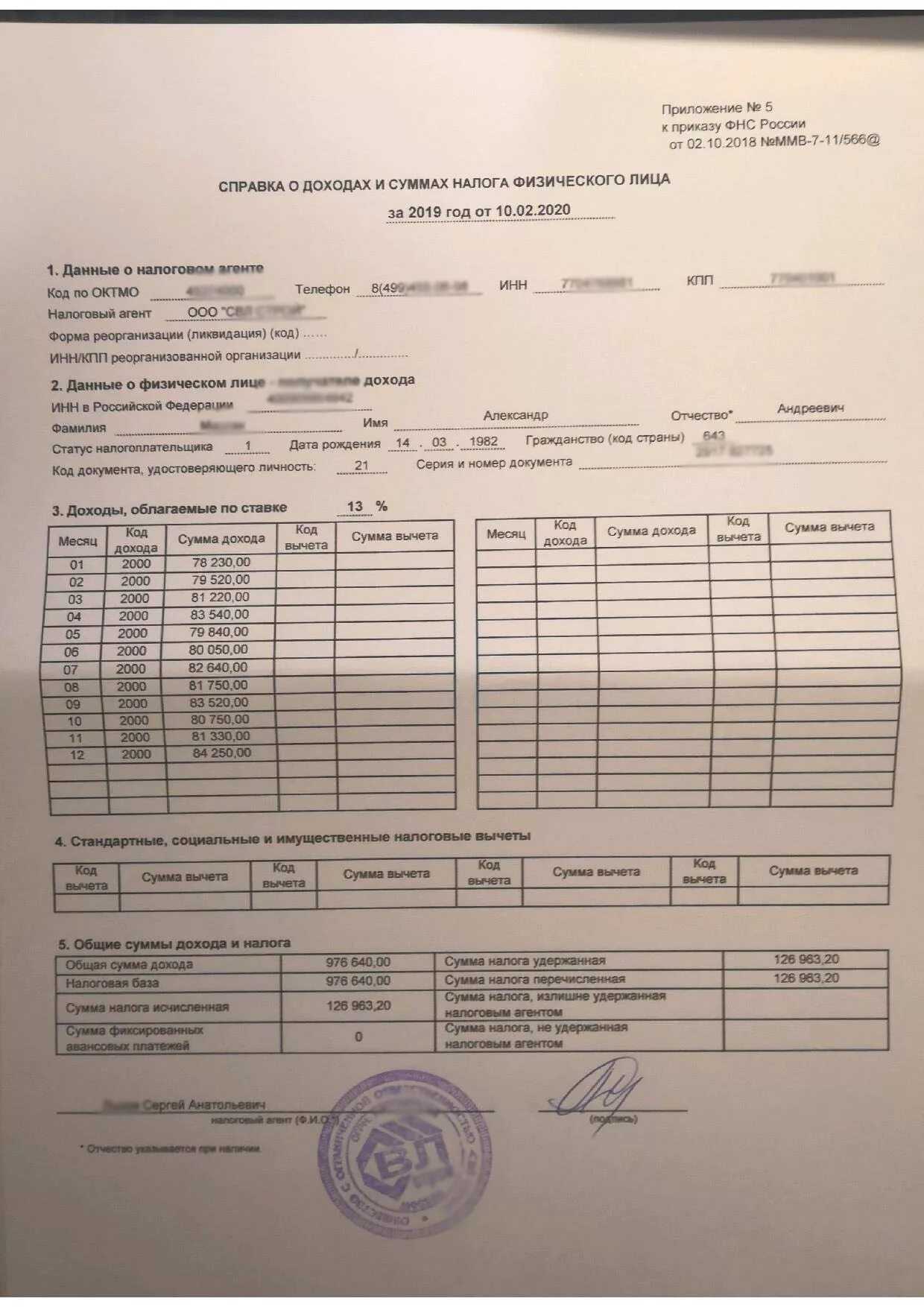

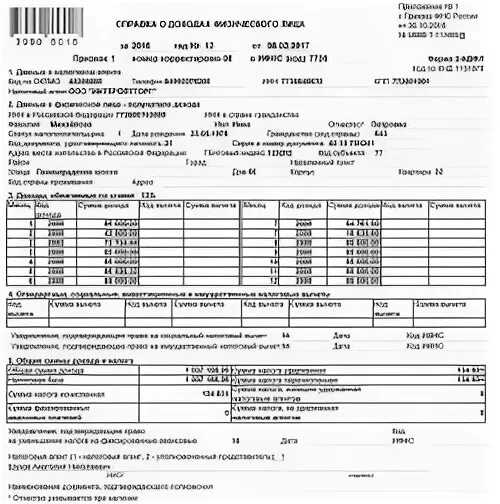

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Образец заполнения 6 НДФЛ за 3 квартал 2023 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Заработная плата каждого сотрудника составляет 50 т.р рублей в месяц. Налоговые вычеты никому из сотрудников не положены.

В примере заполнения 6-НДФЛ за Ⅲ квартал 2023 года используем следующие данные, которые приведены ниже:

Доход всех работников за месяц: 5 чел. х 50 000 руб. = 250 000 руб.

Доход всех сотрудников за 9 месяцев: 250 000 руб. х 9 мес. = 2 250 000 руб.

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал указывается код «33».

В графе «Календарный год» указываем «2023».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Когда ИП сдает отчет по месту осуществления деятельности, то используется код «320». Организация, которая отчитывается по месту нахождения, указывает код — «214». Если отчитывается обособленное подразделение организации, то используется код по месту учета обособленного подразделения — «220».

Название организации указывают в сокращенном варианте, согласно учредительным документам. Если сокращенное наименование отсутствует, то указывается полное наименование.

Код ОКТМО (муниципального образования) и номер телефона налогоплательщика заполняются в соответствующих графах. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того муниципального образования, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО

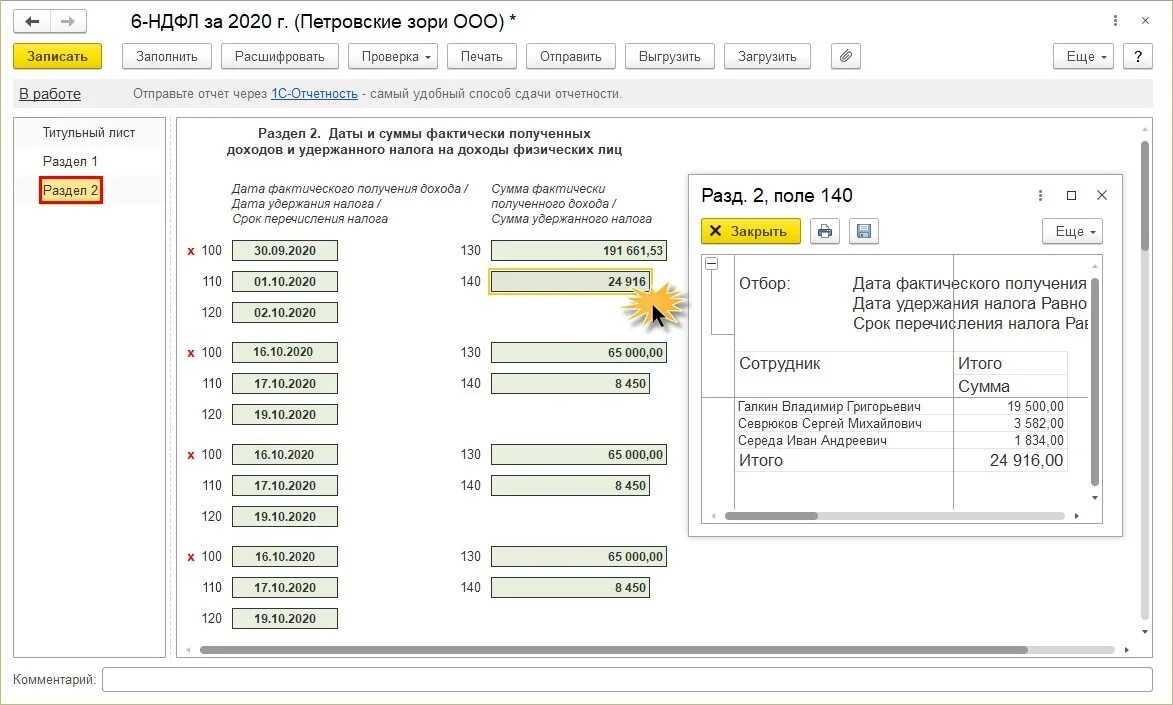

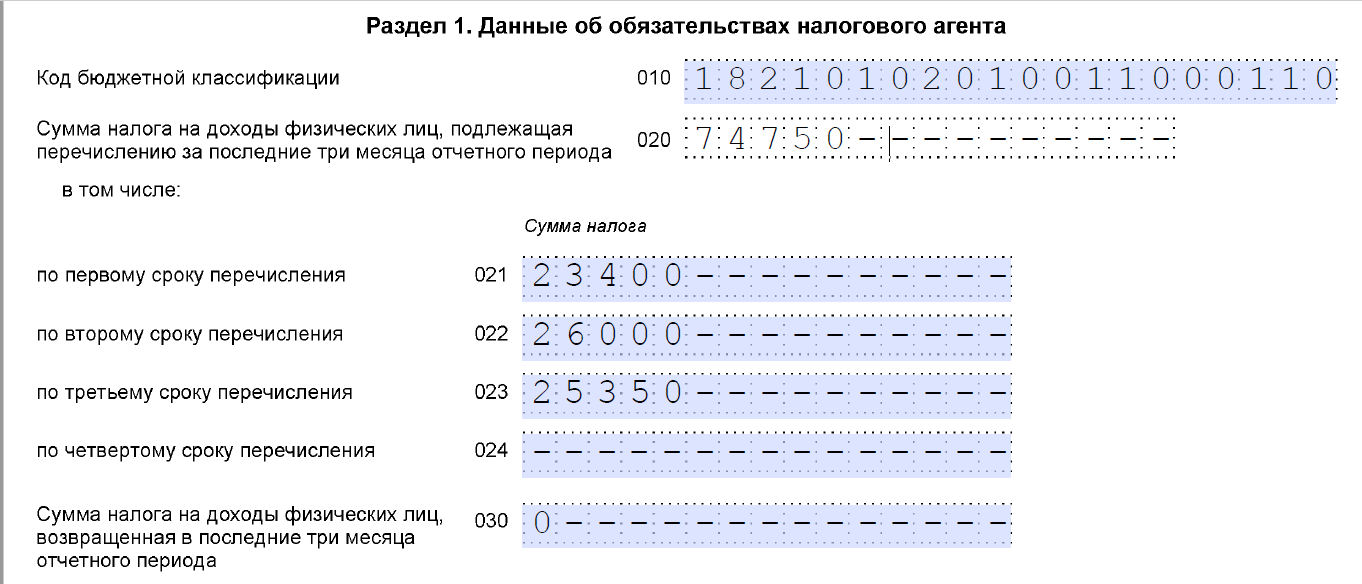

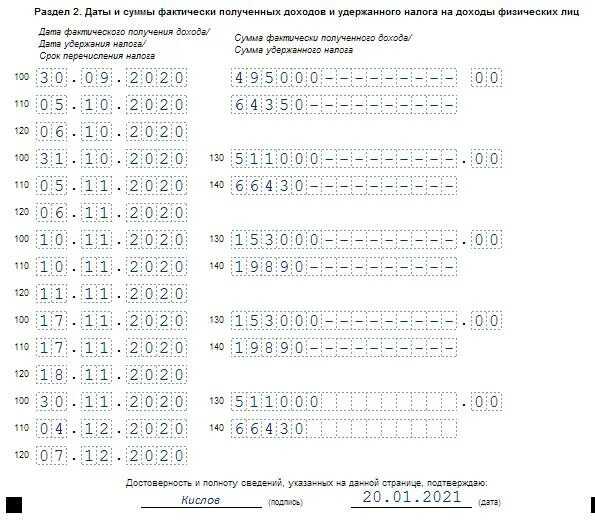

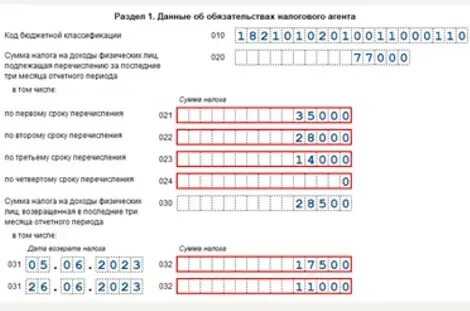

Раздел 1

В разделе 1 показываем суммы удержанного НДФЛ.

Заполнения Раздела 1 производится следующим образом:

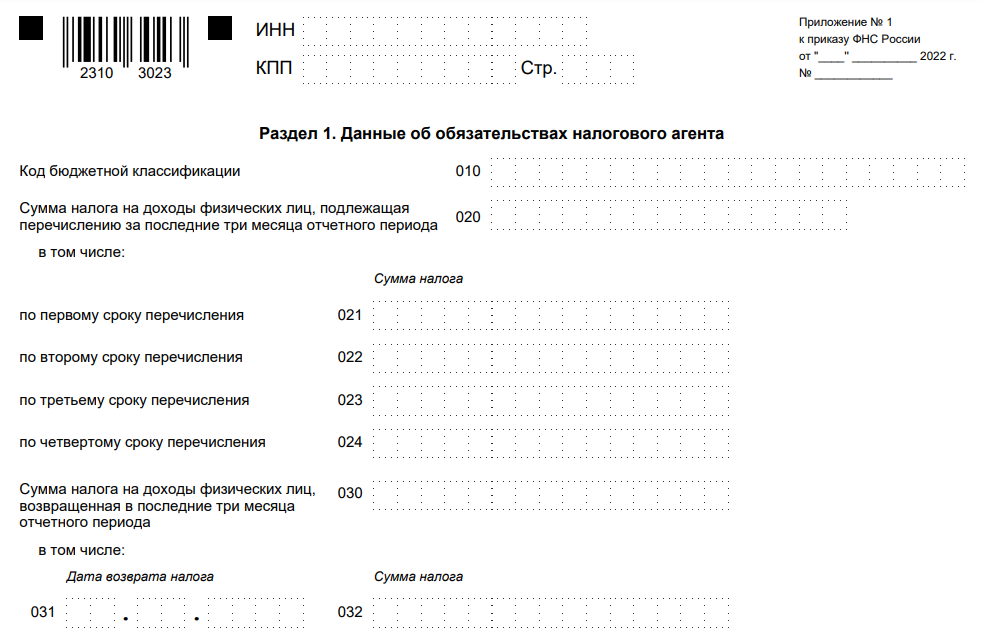

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода ( в нашем случае 5 чел х 50 000 руб х 3 месяца х 13% = 97 500 руб.)

- поле 021 — удержанный налог по срокам перечисления с 23.06.2023 по 22.07.2023;

- поле 022 — удержанный налог по срокам перечисления с 23.07.2023 по 22.08.2023;

- поле 023 — удержанный налог по срокам перечисления с 23.08.2023 по 22.09.2023;;

- поле 024 — заполняется только в расчете за год.

Срок перечисления налога на счет ЕНС — не позднее 28-го числа месяца, в котором произошло удержание. В каждом месяце квартала удерживали по 32 500 руб. (97 500 руб. / 3 мес.). Тогда каждую такую сумму вписываем в ту строку, которая соответствует сроку перечисления.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

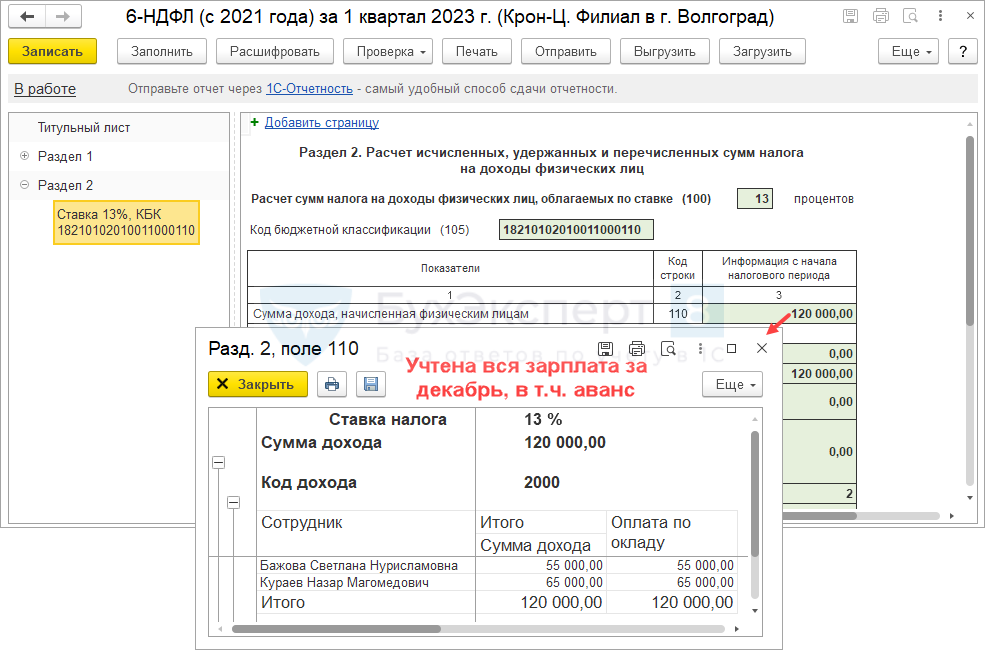

Раздел 2

В 2023 году действует повышенная ставка 15% для доходов свыше 5 млн рублей в год. В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

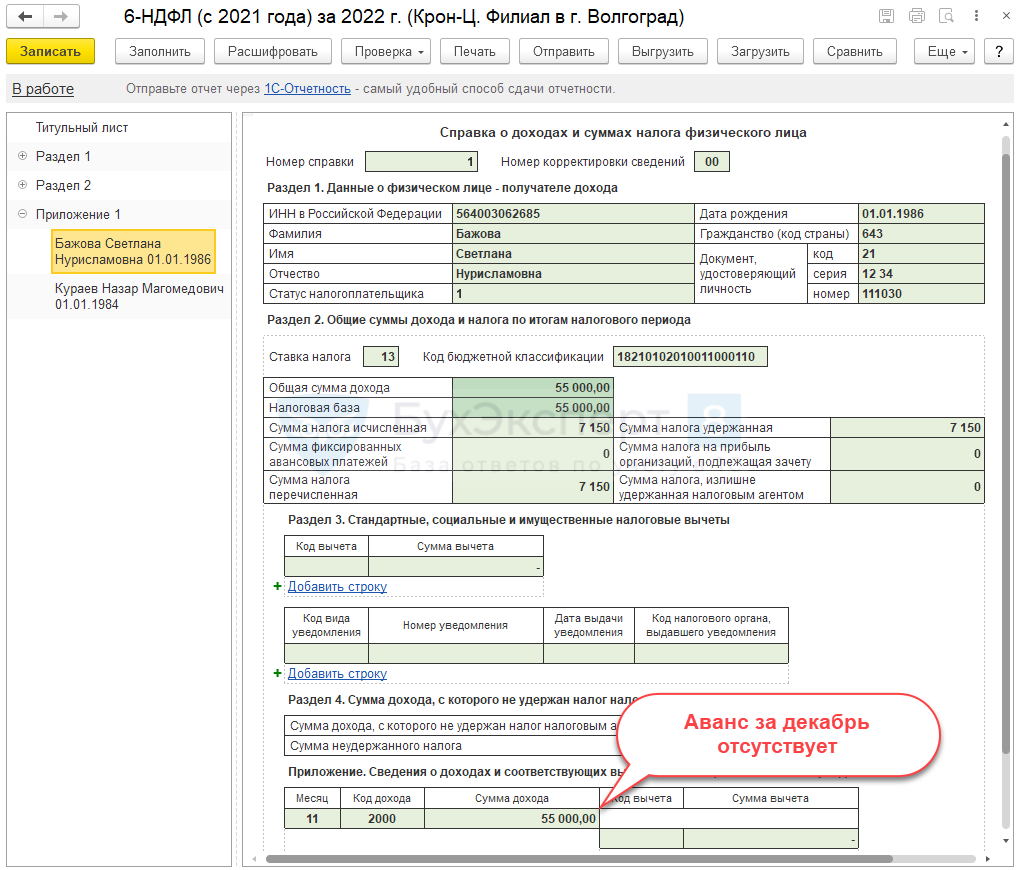

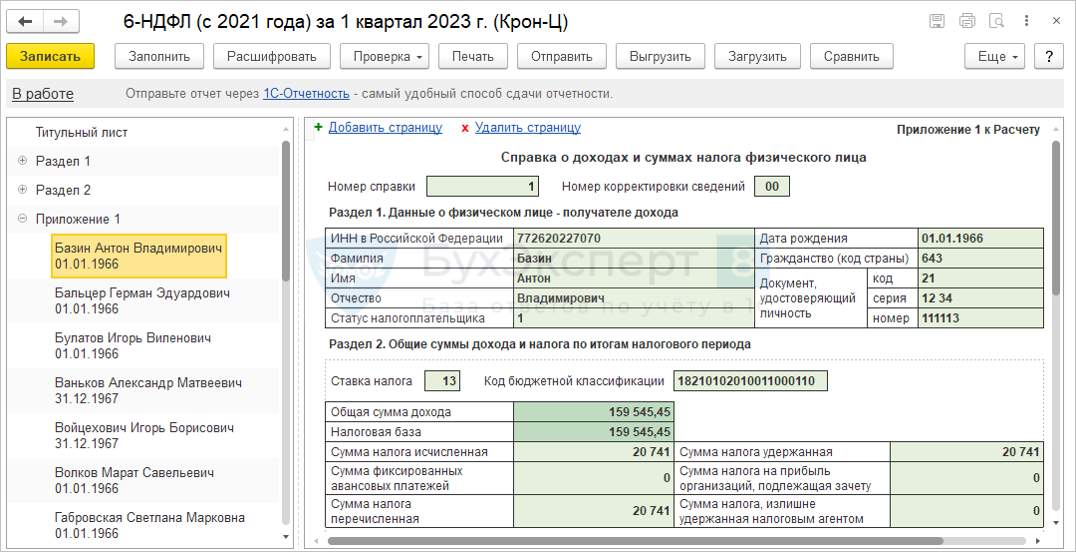

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100) и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

В строке 110 указывается общая сумма заработной платы работников за январь-сентябрь и все полученные в 2023 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В нашем случае это 2250000 руб. х 13% = 292 500 руб.

В стр. 150 отражается аванс по НДФЛ .

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2023 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

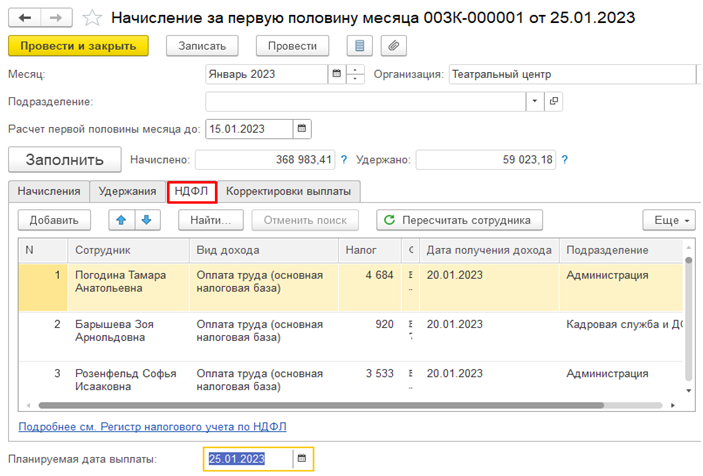

Изменение 1. Уведомляйте Налоговую о начислении НДФЛ два раза в месяц

Неожиданное изменение, которое коснется всех некоммерческих организаций, а скорее, их бухгалтеров. Теперь необходимо предоставлять уведомления о начисленных налогах на доходы штатных сотрудников дважды в месяц.

Как отчитываться по-новому. Первое уведомление подавайте за период с 1 по 22 число текущего месяца, срок уведомления — до 25 числа, а налог необходимо платить до 28 числа текущего месяца.

Второе уведомление подавайте за оставшуюся часть месяца: с 23 числа текущего месяца по последний день текущего месяца. Срок подачи второго уведомления до 3 числа следующего месяца, оплата налога до 5 числа месяца, следующего за отчетным.

Пример, как начислять, уведомлять и оплачивать НДФЛ в январе 2024 года

Первое уведомление и оплата. Первый отчетный период: 01.01.2024–22.01.2024.

Уведомление в Налоговую направьте до 25 января 2024 года включительно

Оплатите налог до 28 января 2024-го включительно.

Второе уведомление и оплата. Второй отчетный период 23.01.2024–31.01.2024: период начисления зарплаты.

Уведомление в Налоговую направьте до 3 февраля 2024 года.

Налог оплатите до необходимо платить до 5 февраля 20204 года.

Обратите внимание на возможный сдвиг сроков. 28 января 2024 года — воскресенье

Значит, срок уплаты налога можете перенести на следующий рабочий день — 29 января.

3 февраля 2024-го — суббота, выходной. Поэтому крайний срок уведомления ФНС также можно сдвинуть на ближайший рабочий день — понедельник, 5 февраля. При этом дату самой оплаты НДФЛ не сдвигайте, крайний срок остается прежним — 5 февраля.

Исключение. Если не было платежей с НДФЛ во второй половине месяца, а именно с 23 числа по конец месяца, то за данный период уведомление не подавайте, т. к. нулевые уведомления не предусмотрены.

Как было. В 2023 году уведомлять ФНС о начислении НДФЛ нужно было не чаще одного раза в месяц.

Порядок уплаты страховых взносов

Страховые взносы «на травматизм»

Взносы «на травматизм» уплачиваются ежемесячно отдельной платежкой не позднее 15-го числа следующего месяца. Если соответствующая дата выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 4 ст. 22 Закона № 125-ФЗ).

При несвоевременной уплате взносов «на травматизм» за каждый день просрочки начисляются пени исходя из 1/300 ключевой ставки (ст. 26.11 Закона № 125-ФЗ).

О наличии задолженности территориальный орган СФР должен известить страхователя соответствующим требованием, которое ему будет направлено в течение трех месяцев с момента выявления задолженности (п. 2, 6 ст. 26.9 Закона № 125-ФЗ).

Неоплаченную добровольно задолженность взыщут в принудительном порядке по решению (постановлению) территориального органа СФР (п. 1 ст. 18, п. 2, 23 ст. 26.6, п. 2, 12 ст. 26.7 Закона № 125-ФЗ).

Страховые взносы по единому тарифу

Страховые взносы на ОПС, ОМС и ВНиМ с 2023 года по общему правилу уплачиваются в составе ЕНП. Это следует из положений ст. 11.3 НК РФ.

Напомним: ЕНП – это денежные средства, перечисленные налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом) в бюджетную систему РФ на счет Федерального казначейства, предназначенные для исполнения им совокупной обязанности, а также денежные средства, взысканные с него в соответствии с НК РФ. На основании совокупной обязанности (формируемой в соответствии со ст. 11.3 НК РФ) ИФНС сама засчитает в счет ее погашения перечисленный налогоплательщиком ЕНП.

Погашаться обязанность будет в следующей последовательности ( НК РФ):

1. Недоимка – начиная с наиболее раннего момента ее выявления.

2. Текущие платежи по налогам, взносам, сборам, авансовым платежам. Сначала будут засчитаны платежи с более ранним сроком платежа.

3. Пени.

4. Проценты.

5. Штрафы.

Если на момент зачета средств ЕНП не хватит для погашения обязанностей по платежам с совпадающими сроками уплаты, то сумму ЕНП распределят между этими платежами пропорционально суммам «к уплате» (новая редакция НК РФ).

Итак, в рамках сальдированного порядка учета налоговых платежей сведения об исчисленных налогоплательщиками суммах налоговых платежей, подлежащих перечислению в бюджет (включая страховые взносы), налоговики будут получать через налоговую отчетность, которая с 2023 года подлежит сдаче ранее уплаты налогов (напомним: отчетность подается до 25-го числа, а налоги уплачиваются до 28-го числа).

Однако если платежи по налогам вносятся до представления отчетов (либо когда отчетность вообще не подается), налогоплательщикам придется подать уведомление об исчисленных суммах налогов. Данная ситуация касается, например, страховых взносов, поскольку РСВ по ним сдается ежеквартально, а сами взносы уплачиваются ежемесячно. Поэтому по двум месяцам из квартала страхователю нужно подавать уведомление об исчисленных суммах взносов.

Уведомление подается по форме, утвержденной Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@:

- на бумаге (лично, по почте) – если отчетность по налогам подается в налоговый орган на бумажном носителе;

- в электронном виде (по каналам ТКС или через личный кабинет налогоплательщика) – если направляется электронная отчетность. В этом случае уведомление подписывается усиленной квалифицированной электронной подписью.

В разделе «Данные» уведомления отражаются следующие сведения:

- КПП, проставленный в соответствующей декларации (расчете);

- ОКТМО;

- КБК по налогам, страховым взносам, подлежащим уплате;

- сумма обязательства (налога, авансового платежа, сбора, страховых взносов);

- отчетный (налоговый) период (код) / номер месяца (квартала);

- отчетный (календарный) год.

По страховым взносам в поле 5 «Отчетный (налоговый) период / Номер месяца (квартала)» уведомления нужно прописать код отчетного периода, соответствующий порядковому номеру месяца в квартале.

Учреждения могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов в виде распоряжений при условии, что ранее ими указанные уведомления в ИФНС не представлялись.

Если в реквизитах уведомления допущена ошибка, то следует направить новое с верными данными в отношении той обязанности, по которой требуется корректировка:

- если неверно указана сумма, то в уведомлении отражаются те же реквизиты и вносится верная сумма;

- если неверно проставлены иные реквизиты, то в уведомлении по ранее прописанным реквизитам ставится «0» и отражаются исправленные данные.

Уточнять обязанности (исправлять ошибки) в уведомлении можно до представления декларации (расчета) по налогам, страховым взносам.

О возмещении НДС

Если по итогам налогового периода сумма вычетов по НДС превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с пп. 1–3 НК РФ, полученная разница будет подлежать возмещению (зачету, возврату) налогоплательщику.

Сейчас непосредственно возмещенная сумма налога подлежит зачету или возврату.

Но согласно пп. 3 п. 5 новой ст. 11 НК РФ в совокупную обязанность налогоплательщика, которая формируется у него с 01.01.2023, входят, в частности, суммы, заявленные в налоговых декларациях к возмещению. Это касается и суммы НДС, заявленной к возмещению в соответствии со ст. 176 НК РФ: она подлежит учету на ЕНС и формирует на нем положительное сальдо.

Вот уже эту сумму, формирующую положительное сальдо (в том и путем возмещения НДС), в соответствии с новой редакцией ст. и НК РФ налогоплательщик может заявить к возврату на свой расчетный счет или к зачету в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса).

Положения ст. 176 НК РФ (в редакции Федерального закона № 263-ФЗ) применяются в отношении порядка возмещения сумм НДС на основании решений, принятых начиная с 01.01.2023 (п. 3 ст. 5 Федерального закона № 263-ФЗ).

Единый налоговый платеж

На основании поправок, внесенных в НК РФ Законом № 263-ФЗ, с 2023 года расчеты с казной будут учитываться по совокупности всех платежей в бюджет. Данный порядок утвержден на постоянной основе для всех физических и юридических лиц, а также индивидуальных предпринимателей.

В связи с этим вводятся несколько специальных терминов, один из которых – единый налоговый платеж. Под ним понимаются денежные средства, перечисляемые в бюджетную систему РФ на соответствующий счет Федерального казначейства, предназначенные для исполнения обязанности по уплате налогов, авансовых платежей, сборов (кроме государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховых взносов, пеней, штрафов и (или) процентов.

Другой термин – «совокупная обязанность». В силу НК РФ (в редакции Закона № 263-ФЗ) ею признается общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить (перечислить) налогоплательщик, плательщик сбора, страховых взносов и (или) налоговый агент, и сумма налога, подлежащая возврату в бюджетную систему РФ.

Налогоплательщик определяет совокупную обязанность по декларациям, расчетам, требованиям и уведомлениям ФНС, а также по иным документам и переводит сумму на счет. Срок уплаты для всех налогов и взносов будет единым – 28-е число соответствующего месяца. Для сдачи отчетности устанавливается свой срок – 25-е число.

Через внесение ЕНП уплачиваются:

- налог на прибыль;

- НДС;

- НДФЛ;

- налог на имущество организаций;

- земельный налог;

- транспортный налог;

- единый налог при УСНО;

- страховые взносы.

С 1 января 2023 года каждый из них не придется переводить отдельным платежом – все делается в рамках одной операции. При этом перечислить ЕНП можно как при наступлении срока уплаты налогов, сборов, страховых взносов, так и заранее.

В НК РФ (в редакции Закона № 263-ФЗ) сказано: если налоги, авансовые платежи, сборы, страховые взносы уплачиваются (перечисляются) до представления соответствующей налоговой декларации (расчета) либо если обязанность подавать декларацию (расчет) не установлена НК РФ (кроме уплаты налогов физическими лицами на основании налоговых уведомлений), плательщик должен направить в налоговый орган уведомление об исчисленных суммах.

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов:

- в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи;

- через «Личный кабинет налогоплательщика».

Специализированные поправки

С 2024 года введены изменения для определенных групп работников. Так, например, вводятся необлагаемые НДФЛ нормы для компенсации вместо суточных разъездным работникам и дистанционным сотрудникам. Для тех, кто работает дистанционно и использует в работе личное имущество, а также программное обеспечение налогом на доход не облагаются суммы до 35 руб. за каждый рабочий день. Также могут не облагаться все суммы расходов, которые работник подтверждает документально. В зависимости от выбранного варианта норма закрепляется в коллективном договоре.

Для разъездных сотрудников не облагаются налогом на доходы суточные в размере 700 руб. за полный рабочий день на территории РФ. Если работа осуществляется за пределами России, то за день налогом не облагается 2500 руб.

Для сотрудников, работающих вахтами, надбавки не облагаются налогом на доходы в сумме 700 руб. при работе в пределах РФ или 2500 руб. при нахождении за границей.

Для сотрудников, работающих заграницей на постоянной основе, выплаты облагаются налогом у российской компании, являющейся работодателем, независимо от статуса резидента. При этом определены ставки: 13% для оплаты услуг до 5000000 руб. за календарный год и 15%при превышении этого значения.

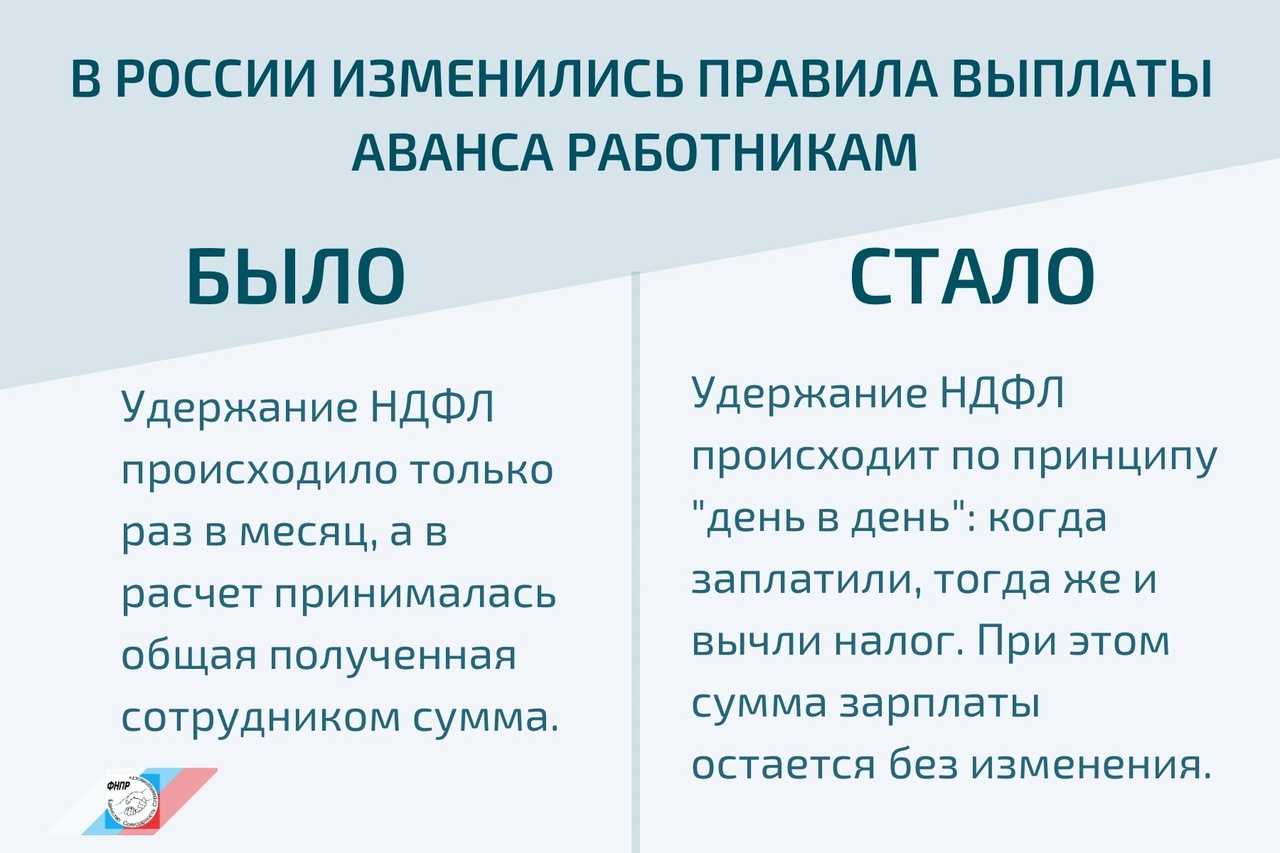

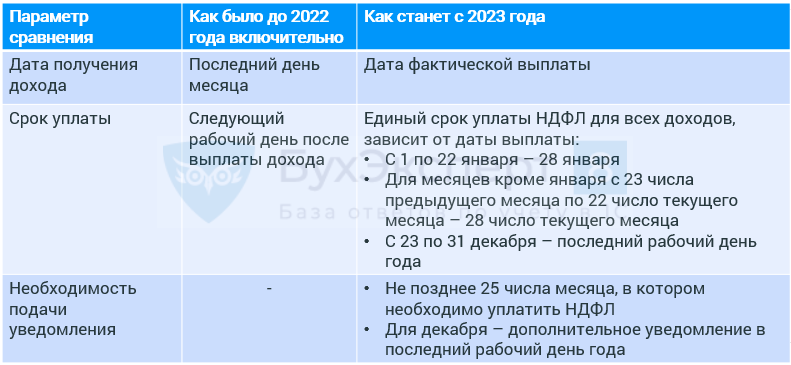

Как рассчитать НДФЛ в 2023 году

Создание ЕНС — это не единственное новшество, связанное с уплатой налогов. С 2023 года порядок уплаты НДФЛ сильно изменится.

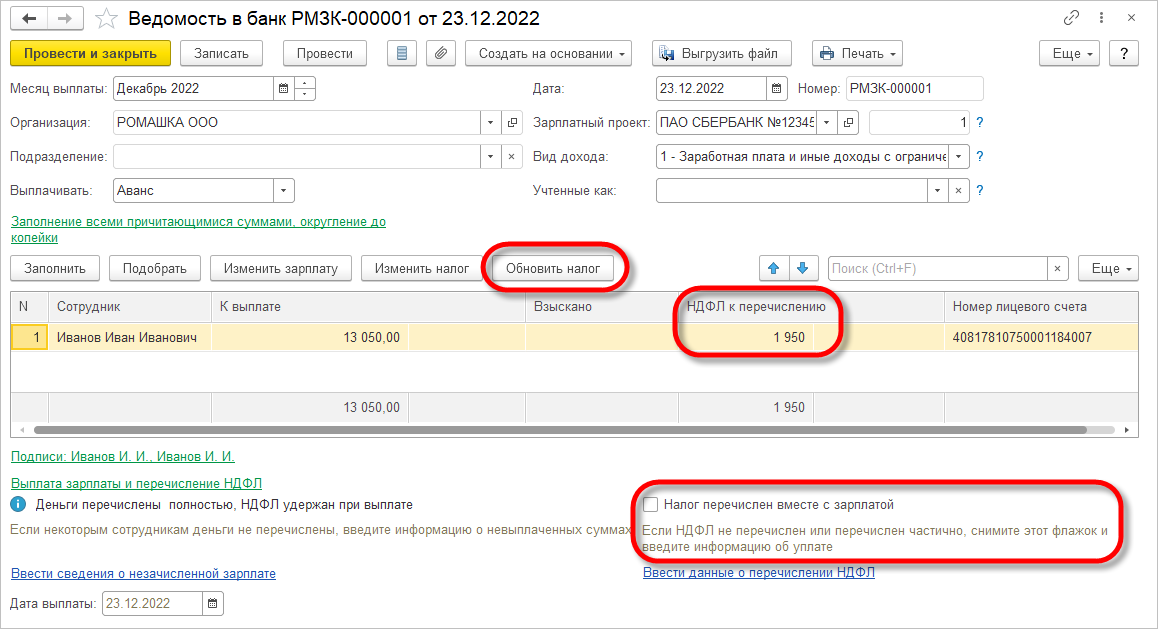

Новая дата получения дохода. Теперь датой получения дохода считают не последнее число месяца, а непосредственно тот день, когда компания переводит сотруднику зарплату. Поэтому НДФЛ нужно удерживать с каждой выплаты: и с заработной платы, и с аванса.

Новый расчётный период. При подаче уведомления по НДФЛ учитывается налог, который был удержан с 23-го числа предыдущего месяца по 22-е число текущего месяца. Например, в уведомлении, которое бухгалтер отправляет в августе, нужно указать сумму налога, который был удержан с 23 июля по 22 августа. При этом для двух месяцев установлены особые расчётные периоды:

- январь: с 1-го по 22-е число;

- декабрь: с 23-го по 31-е число. НДФЛ за этот период спишут в последний рабочий день года.

В каждом уведомлении необходимо написать сумму налога за конкретный период. Не нужно считать НДФЛ нарастающим итогом.

С 1 октября 2023 года до конца 2023 года предприниматели могут подавать два уведомления по НДФЛ в месяц. До 12-го числа можно отправить необязательное промежуточное уведомление: в нём нужно указать сумму налога с 23-го числа предыдущего месяца по 9-е число текущего месяца. До 25-го числа необходимо подать основное уведомление: в нём нужно отразить сумму налога с 23-го числа предыдущего месяца по 22-е число текущего месяца.

Появится новый необлагаемый лимит по суточным выплатам

С 2024 года изменится необлагаемый лимит при исчислении НДФЛ с суточных и полевого довольствия, выплачиваемых работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также с надбавками вахтовикам взамен суточных.

«Суточные — это возмещение расходов сотрудника, которые связаны с его проживанием вне дома. Работодатель суточные исчисляют в двух случаях, если сотрудник отправляется в командировку и если сотрудник выполняет работу, которая связана с разъездным характером. Выплачивается за каждый день, даже если выходной или праздник и даже при болезни. Количество дней определяются либо по проездным документам, либо по служебной записке», — пояснила Анастасия Миронова.

— лимит 700 рублей в день при выполнении работы (нахождения в пути) в пределах РФ.

— лимит 2,5 тыс. рублей день в день при выполнении работы за пределами России.

Пункт 28 статьи 2, пункт 3 статьи 13 федерального закона № 389.

Об НДФЛ

В НК РФ в настоящее время установлены особые правила признания доходов в виде оплаты труда. Датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

С 01.01.2023 НК РФ утратит силу. При этом надо учитывать, что в соответствии с НК РФ налоговые агенты исчисляют налог на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

Следовательно, дата фактического получения дохода в виде оплаты труда будет устанавливаться согласно НК РФ, то есть в общем порядке, на день выплаты такого дохода.

Такой порядок надо будет учитывать и при заполнении расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ. В нем будут подлежать отражению за первый квартал суммы налога, удержанные в период с 1 января по 22 марта включительно, за полугодие –суммы налога, удержанные в период с 1 января по 22 июня включительно, за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

Введен лимит на выплату компенсации удаленным и разъездным работникам

Компенсация удаленщикам

Всем работникам с удаленным режимом работы компания обязана компенсировать затраты на интернет, связь, расходники и т.п. Эта обязанность должна быть зафиксирована в трудовом договоре. Отсутствие подобного пункта может расцениваться, как нарушение трудового законодательства.

Компенсация может выплачиваться:

- в фиксированной сумме, которая установлена трудовым договором;

- либо в сумме фактически понесенных расходов.

В первом случае, сумма лимитирована с 1 января 2024 года. Плюс в том, что по ней не придется собирать у дистанционщиков чеки и прочие документы об оплате расходов.

Во втором случае, сумма не лимитирована – это плюс. Но, в таком случае, дистанционщики должны передавать в бухгалтерию все документы об оплате тех или иных услуг, закупленных за свой счет в интересах компании.

В обоих случаях, сумма компенсации не облагается НДФЛ. Но, если, говорить о фиксированной сумме, она не может превышать 35 рублей в день. Это примерно 700 рублей в месяц.

Компенсация разъездным работникам

Для разъездных работников установили лимит на суточное или полевое довольствие. С 1 января 2024 года эта сумма не может быть более 700 руб. за день работы в России и не более 2500 руб. за день работы за рубежом.

Такие правила применяют к надбавкам за вахтовый метод работы взамен суточных в том числе за время в пути от места нахождения работодателя (места сбора) до места работы и обратно.

Изменение 2. Все налоги проводите как Единый налоговый платеж (ЕНП) в Казначейство

Каждый месяц, всегда с одинаковыми реквизитами для всех субъектов РФ и одной платежкой. А затем уведомлениями распределите налоги по соответствующим КБК.

Это правило ввели еще в 2023 году и просили переводить все налоги как ЕНП, но более половины организаций пренебрегали этим. Весь прошлый год был необязательным, переходным периодом на новую систему налоговых платежей. Поэтому некоторые бухгалтеры побоялись нововведений и платили налоги по старинке — каждый налог на свой КБК.

28 число каждого месяца —

единый срок уплаты налоговых платежей

(но помните НДФЛ — оплачивайте дважды в месяц, 28 и 5 числа).

Платить налоги раньше 28-го числа — можно.

С 2024 года переходный период закончился и все налоги нужно платить ЕНП в обязательном порядке. Кроме того, по НДФЛ больше не принимаются платежи со статусом «02», только статус «01». Все платежи, отправленные с неверным статусом, могут попасть в раздел Невыясненных платежей. А это принесет много потерь как денежных, так и временных — для разбирательств и поиска корректных оплат.

Исключение. Налоги, которые не входят в ЕНП, оплачивайте, как и раньше, отдельными платежами (п. 1 ст. 58 НК). Пример: уплата госпошлины, по которой не выдали исполнительный лист.

Налоговый период по НДФЛ в 2024 году

Сроки уплаты НДФЛ и подачи уведомлений в 2024 году: таблица

С 2024 года все юрлица и ИП должны платить НДФЛ за работников два раза в месяц. Соответственно, подавать в ФНС уведомления об исчисленных суммах налога на доходы физлиц также нужно дважды в месяц. При этом требования к перечислению налога за декабрь остались прежними.

Рассмотрим, как удерживать НДФЛ в 2024 году:

| Расчётный период | Крайний срок подачи уведомления | Крайний срок уплаты НДФЛ |

|---|---|---|

| С 1-го числа по 22-е число текущего месяца | 25-е число текущего месяца | 28-е число текущего месяца |

| С 23-го числа до последнего дня текущего месяца | 3-е число следующего месяца | 5-е число следующего месяца |

| С 23 декабря до 31 декабря | Последний рабочий день года | Последний рабочий день года |

В случае если крайний срок отправки уведомления или уплаты налога выпадает на выходной, сдать документы и перевести средства можно на следующий рабочий день. Например, при исчислении НДФЛ за период с 1 по 22 января 2024 года компания должна отправить в ФНС уведомление до 25 января, а деньги в бюджет поступят до 29 января.

Коды в уведомлениях по НДФЛ

Так как расчётный период для уплаты налога был изменён, ФНС решила скорректировать и коды для обозначения отчётных периодов в уведомлениях об исчисленных суммах НДФЛ.

Сейчас на Федеральном портале проектов нормативных правовых актов размещён законопроект № 144424, который должен внести поправки в приказ ФНС № ЕД-7-8/1047@ от 2 ноября 2022 года. Когда этот проект будет одобрен, отчётные периоды в уведомлении будет нужно обозначать с помощью следующих кодов:

- «21» — первый квартал;

- «31» — полугодие (второй квартал);

- «33» — девять месяцев (третий квартал);

- «34» — год (четвёртый квартал).

Далее через косую черту потребуется вписать номер месяца в квартале. В этом случае выбор кода зависит от того, за какую часть месяца был удержан налог (с 1-го по 22-е число или с 23-го числа до конца месяца), и от того, каким по счёту идёт отчётный месяц в квартале (первым, вторым или третьим):

- при исчислении налога с 1-го по 22-е число бухгалтер указывает в уведомлении код «01», «02» или «03»;

- при исчислении налога с 23-го числа до конца месяца нужно вписать код «11», «12» или «13».

Для примера рассмотрим отправку уведомления об исчисленных суммах НДФЛ в декабре 2024 года. При удержании налога с 1 по 22 декабря бухгалтер вписывает в уведомление код «34/03». При расчёте НДФЛ за остаток месяца, с 23 по 31 декабря, бухгалтер указывает код «34/13».

Как работает автозачёт ЕНП в 2024 году

Если предприниматель отправил в ФНС уведомление об исчисленных суммах НДФЛ в то время, когда на его Едином налоговом счёте образовалось положительное сальдо, эта сумма автоматически спишется в счёт налога на доходы физических лиц. Такой порядок автозачёта описан в пункте 7 статьи 78 Налогового кодекса РФ. Самостоятельно отменить резерв средств компания не может.

Выводы

В этой статье мы подробно рассмотрели ключевые изменения в российском законодательстве, касающиеся компенсаций удаленным работникам и вахтовикам, а также налогообложения доходов нерезидентов. Важные моменты, которые необходимо учитывать компаниям:· Актуализация внутренних политик и процедур

Важно обновить внутренние руководства и документы компании для соответствия новым законодательным требованиям.· Тщательный учет и документирование расходов

Необходимо внедрить четкую систему учета и документирования расходов на оборудование и суточные, особенно в случаях, когда требуется подтверждение для освобождения от налогов.· Внимание к налоговому статусу сотрудников. Учитывать изменения в налогообложении доходов нерезидентов и соответствующим образом адаптировать налоговую политику компании.

Всего доброго