Последствия исключения из реестра

Прекращение лица и обязательств

В целом последствия исключения недействующего лица аналогичны последствиям ликвидации (ст. 64.2 ГК РФ). В ЕГРЮЛ вносится запись с указанием способа прекращения.

Обязательства юридического лица прекращаются. Если только не встает вопрос о субсидиарной ответственности.

Субсидиарная ответственность

Еще одна новелла, вступившая в силу с 28 июня 2017 г. Ранее участники и руководители ООО, а также лица, способные давать им указания, могли быть привлечены к субсидиарной ответственности по обязательствам этого общества только в рамках процедуры банкротства. Теперь в силу п. 3.1 ст. 3 Закона об ООО это возможно и после административного исключения из ЕГРЮЛ.

Критерий: неисполнение обязательства общества обусловлено тем, что перечисленные лица действовали недобросовестно или неразумно. Речь при этом идет о любых обязательствах, сохранившихся на момент исключения. Уйти от долгов, просто забыв про общество, уже не получится.

На акционерные общества новое правило не распространяется.

Распределение имущества

Даже у недействующей компании может обнаружиться имущество. Либо участники о нем действительно забыли. Либо они сознательно выжидали, когда налоговая сделает свое дело, чтобы уже без кредиторов поделить остатки. Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

Таким образом, если прекратить сдавать налоговую отчетность, то ИФНС ликвидирует организацию по своему решению в течение 12 месяцев.

Как обеспечить сохранность банковской информации?

Перечисленных в предыдущем разделе наказаний можно избежать с помощью проводимых банком спецмероприятий — они должны быть направлены на обеспечение безопасности всех видов ресурсов банка:

- информационных;

- финансовых;

- материальных;

- кадровых.

Среди них можно назвать следующие:

- охранные (охрана помещений, спецхранилищ и др.);

- контрольные (входной контроль за доступом в помещения банка, кадровый отбор профессионально подготовленных и надежных банковских сотрудников);

- защитные (создание безупречной системы информационной защиты);

- иные спецмероприятия.

Защита банковской информации достигается путем:

- построения эффективной архитектуры банковских сетей (формирования изолированных операционных сетей и сетей с доступом в интернет);

- применения специализированного программного обеспечения и технических средств защиты (антивирусных программ, эшелонированной мультивендорной защиты интернет-шлюзов и почтовых систем);

- организации надежной связи с подразделениями (посредством выделенных каналов связи и шифрования данных);

- применения мощных средств аутентификации и контроля (например, с помощью 2-факторной аутентификации);

- использования иных способов защиты.

Важнейшими элементами безопасности банковской информации является также:

- выстраивание алгоритмов контроля и событий в системе работы с информацией и ее защиты;

- организация своевременного обнаружения нарушений и выявления возможных каналов утечки информации.

Защита банковской информации требует многоуровневого комплексного подхода и существенных материальных вложений.

Основания для закрытия ООО по решению налоговой

На законодательном уровне четко определены причины, в соответствии с которыми не действующую организацию могут закрыть. В числе оснований:

-

добровольно принятое учредителями фирмы решение;

-

вынесенное судебным органом решение;

-

в связи со сменой директоров, учредителей компании;

-

если фирма признана банкротом;

-

по решению налоговой инспекции.

ИФНС может сделать это сама, без привлечения судебного органа. Это допускается в том случае, если выполняются сразу два условия:

-

предприятие на протяжении года не подавало отчетность в налоговую службу;

-

компания не осуществляла любые финансовые операции на протяжении 12 месяцев.

В описанной ситуации приемлема принудительная ликвидация ООО. По итогу процедуры налоговая инспекция удаляет предприятие из ЕГРЮЛ.

Когда сдается первая нулевка?

Данный вопрос актуален для новых или вновь зарегистрированных компаний и индивидуальных предпринимателей. Формально такой субъект предпринимательства считается приступившим к работе уже с первого дня регистрации (с даты внесения соответствующей записи в ЕГРЮЛ или ЕГРИП).

Куда отчитываться по нулевым результатам деятельности? Отчетность субъекта предпринимательства ждут все контролирующие структуры: налоговая, ФСС, Росстат, ПФР. Состав отчетности определяется статусом налогоплательщика, актуальным режимом налогообложения, наличием/отсутствием наемных работников.

Плюсы новой процедуры принудительной ликвидации ФНС юридических лиц в 2024 и ее отличия от стандартной ликвидации

1. Ускорение процесса ликвидации

Новая процедура принудительной ликвидации ФНС юридических лиц в 2024 году позволяет значительно сократить время, необходимое для завершения процесса ликвидации. Это связано с введением электронной формы подачи документов и автоматизацией некоторых процессов.

2. Упрощение процедуры ликвидации

Стандартная процедура ликвидации юридических лиц может быть сложной и требовать большого количества документов и событий. Новая процедура принудительной ликвидации упрощает этот процесс, освобождая от некоторых обязательных этапов и уменьшая количество документов.

3. Снижение затрат на ликвидацию

Благодаря упрощенной процедуре и ускорению процесса, плюсами новой процедуры является снижение затрат на ликвидацию ФНС юридических лиц. Компании смогут сэкономить на услугах юристов и сроках выполнения необходимых действий, тем самым уменьшив финансовую нагрузку на предприятие.

4. Улучшение контроля со стороны ФНС

Новая процедура принудительной ликвидации позволяет ФНС осуществлять более эффективный контроль за процессом ликвидации юридических лиц. Это обеспечивает надежность и прозрачность процесса и помогает предотвратить возможные правонарушения.

5. Электронное взаимодействие с ФНС

В рамках новой процедуры принудительной ликвидации ФНС юридических лиц предусмотрено электронное взаимодействие с органами государственной власти. Это позволяет упростить и ускорить процесс обмена документами и информацией, а также снизить количество бумажной работы.

Таким образом, новая процедура принудительной ликвидации ФНС юридических лиц в 2024 году имеет ряд преимуществ и отличается от стандартной процедуры ликвидации. Она позволяет ускорить процесс, упростить его и снизить затраты на ликвидацию, а также повысить контроль со стороны ФНС и обеспечить электронное взаимодействие с органами государственной власти.

Способы закрытия ООО

Существует 5 вариантов, каким образом ликвидировать ООО без деятельности:

- через процедуру банкротства;

- через продажу (смену владельцев / учредителей и руководства);

- по решению ФНС;

- по решению суда;

- по решению учредителей (добровольно).

Банкротство

Процедуру банкротства следует инициировать только в том случае, если у предприятия образовались неподъемные долги перед кредиторами.

Если стоит задача закрыть ООО с нулевым балансом, а не минусовым, банкротство не подходит.

Продажа

Смена владельцев общества — это не что иное, как «альтернативная ликвидация», при которой юрлицо остается в ЕГРЮЛ и де-юре продолжает деятельность, но учредители и руководитель компании освобождаются от всех связанных с ней обязательств.

Это заманчивый способ закрыть фирму-ООО без налоговой проверки, сравнительно быстро и просто. Но он осуществимый только при ряде условий.

При этом ИФНС вправе отказать во внесении изменений в реестр, кредиторы и те же налоговики могут успешно оспорить сделку купли-продажи в суде, а перерегистрация компании на подставных лиц грозит уголовной ответственностью.

К тому же после продажи ООО претензии по старым долгам по-прежнему могут быть предъявлены бывшим владельцам общества и материально ответственным лицам.

Решение ФНС

Налоговый орган вправе принять официальное решение о ликвидации ООО, если деятельность не велась при наличии одновременно двух условий:

- полное отсутствие операций по счету (счетам) компании в течение календарного года;

- юридическое лицо вообще не сдает отчетность в ФНС, ПФР и другие контролирующие органы.

За несдачу отчетности к материально ответственным лицам применяются штрафные санкции, так что закрытия нулевой фирмы решением ИФНС рекомендуется избежать.

Решение суда

Кроме упомянутой выше стоимости активов ниже уставного капитала по окончании года, основания для ликвидации компании-ООО вердиктом суда следующие:

- несоблюдение норм п. 1 ст. 51 и п. 1 ст. 52 федзакона о наркотических средствах № 474-ФЗ;

- численность участников ООО превысила 50 лиц, но общество не прошло реорганизацию в АО либо производственный кооператив в течение года.

Если последствия иных нарушений устранены или они были малозначительными, суд не может закрыть предприятие.

Решение учредителей

Добровольное закрытие нулевого ООО — на основании решения, принятого общим собранием участников общества — показано, если:

- отсутствуют признаки банкротства и основания для ликвидации решением суда либо ИФНС;

- предприятие отвечает вышеперечисленным критериям;

- владельцам и материально ответственным лицам не страшна налоговая проверка.

Бояться практически нечего, если происходит закрытие ООО при отсутствии деятельности последние 3 года, компания не меняла в этот период главного бухгалтера, не имела долгов по налоговым платежам, у нее в полном порядке баланс, акт инвентаризации активов и заключение аудитора.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 г. остановить запущенный механизм стало сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным

Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь, если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Остановка принудительной ликвидации

Наиболее больной вопрос для владельцев переживающего не лучшие времена бизнеса — как остановить ликвидацию юридического лица по решению налоговой и возможно ли это. В некоторых случаях — возможно, в других — нет. Все зависит от причины, по которой была запущена процедура принудительной ликвидации.

Причины ликвидации компании

Налоговая или суд принимают решение о ликвидации фирмы, опираясь на законодательство. В законе РФ не так много пунктов, которые позволяют ликвидировать компанию или фирму. Юридическое лицо может быть ликвидировано по решению суда в следующих случаях:

- при регистрации были допущены грубые ошибки, которые приводят к тому, что регистрацию признают недействительной, а деятельность компании — незаконной;

- юридическое лицо ведет деятельность без лицензии или без других разрешительных документов. Некоторые виды деятельности требуют, чтобы сотрудники компании состояли в СРО (саморегулируемых организациях) и имели допуски, сертификаты, которые подтверждают, что у них есть достаточный уровень квалификации для проведения работ. Также для части задач требуется сертификация компании или оборудования;

- юридическое лицо признали ведущим незаконную деятельность;

- фирма систематически ведет деятельность, которая противоречит ее уставу, не внося изменений в устав. Эту проблему можно предугадать, изменив устав заранее и соответствующим образом зарегистрировав это в государственных органах;

- во время судебного процесса по любому вопросу на юридическое лицо были возложены определенные обязанности, которое оно не выполняет, и так далее.

Во всех этих случаях остановить ликвидацию ООО по решению суда или налоговой нельзя. Отменить решение органов не смогут ни владельцы (они, скорее всего, вообще получат штрафы или сроки), ни кредиторы. Единственный путь — искать юриста и доказывать, что решение суда было некорректным, т. е. оспаривать его в вышестоящем органе.

Когда возможна отмена ликвидации

Отмена ликвидации ООО по инициативе налоговой возможна, если процедура запущена для так называемого недействующего юридического лица. Это компания, которая в течение 12 месяцев не сдает отчетность и у которой нет движения по расчетным счетам.

Вторая причина ликвидации, которая позволяет остановить процесс, — это указание в данных ЕГРЮЛ недостоверных сведений. Чаще всего подозрения у инспекторов вызывают компании, использующие массовые адреса для регистрации.

При начале ликвидации налоговая подает объявление в «Вестник» и в течение трех месяцев ожидает реакции лиц, возражающих против исключения компании из ЕГРЮЛ. Такие лица должны заполнить форму Р 38001 и подать ее в электронном виде с электронной подписью или другими стандартными способами.

Как заполнить форму

На титульном листе проставляется предмет возражений, возражение касается иных сведений (пункт 3). Далее заполняются листы А, В и Г. На листе А вписываются данные организации в соответствии с выпиской из ЕГРЮЛ. На листе В прописывается причина возражения. Например, можно указать, что организация действующая и она сдавала отчеты либо у нее были операции по счету (потребуется выписка). Также можно указать, что налоговый орган не предупредил вас о необходимости предоставить достоверные сведения. На листе Г необходимо указать данные руководителя организации, от лица которого публикуется возражение. Эта форма отправляется в налоговый орган.

Стоит, однако, отметить, что не всегда имеет смысл искать способ, как отменить ликвидацию ООО по решению налоговой, которое уже не нужно владельцам. Если компания долгое время не предоставляет отчетность, то при самостоятельном ее закрытии придется восстанавливать документы, нанимать бухгалтера и проходить долгую и занимающую немало времени процедуру ликвидации. В случае, если эти задачи будет решать налоговая, учредителям придется лишь заплатить штраф и смириться с тем, что какое-то время они не смогут возглавлять другие компании.

Задались вопросом, можно ли остановить ликвидацию ООО в вашем случае? Обратитесь в «Федресурс 24» за консультацией. Наши юристы рассмотрят каждый вопрос индивидуально и помогут понять, какие действия необходимо предпринять в ближайшее время. Также мы поможем заполнить документы и подать их в нужные органы в определенные законом сроки. Нужны подробности? Звоните!

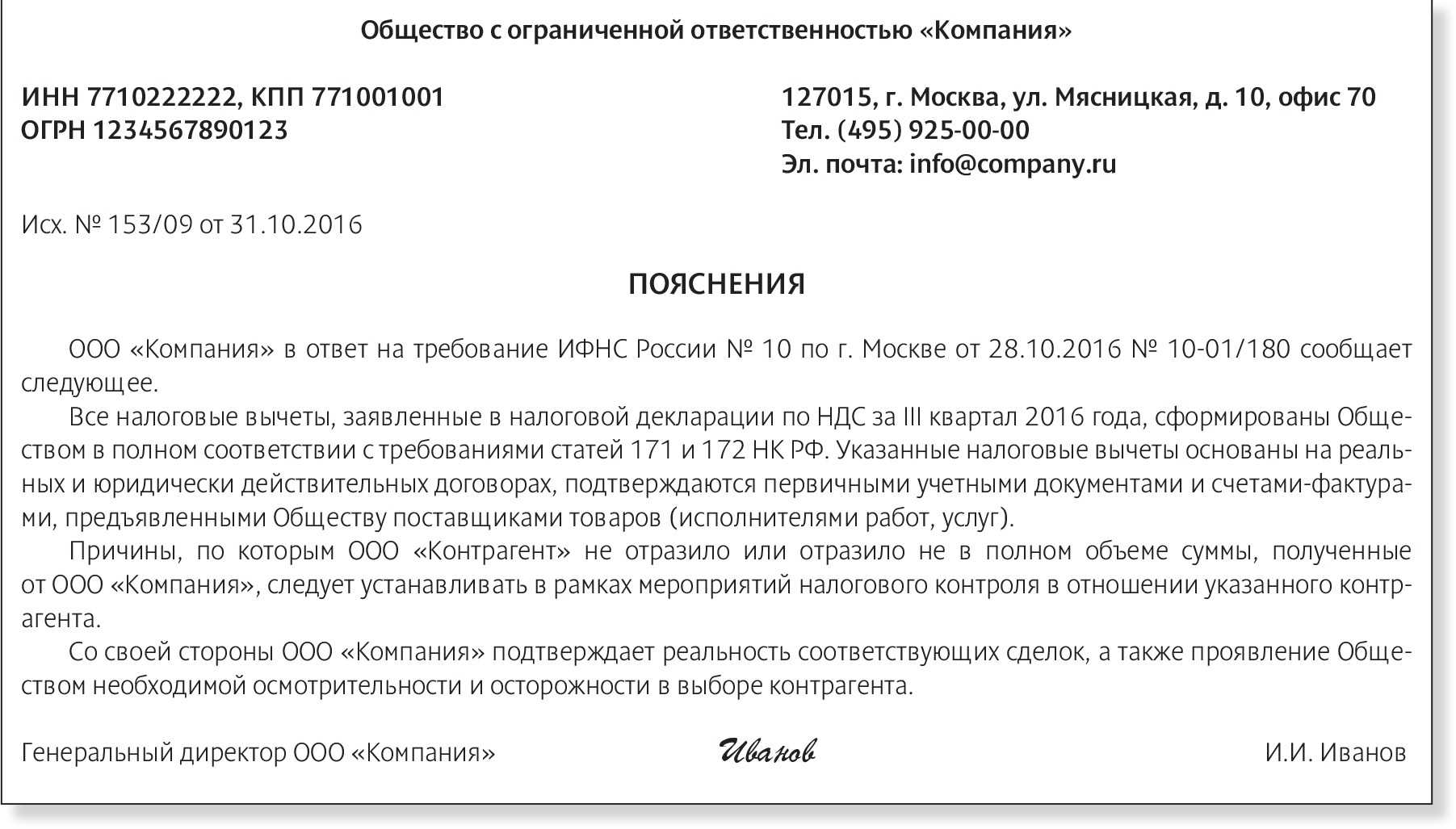

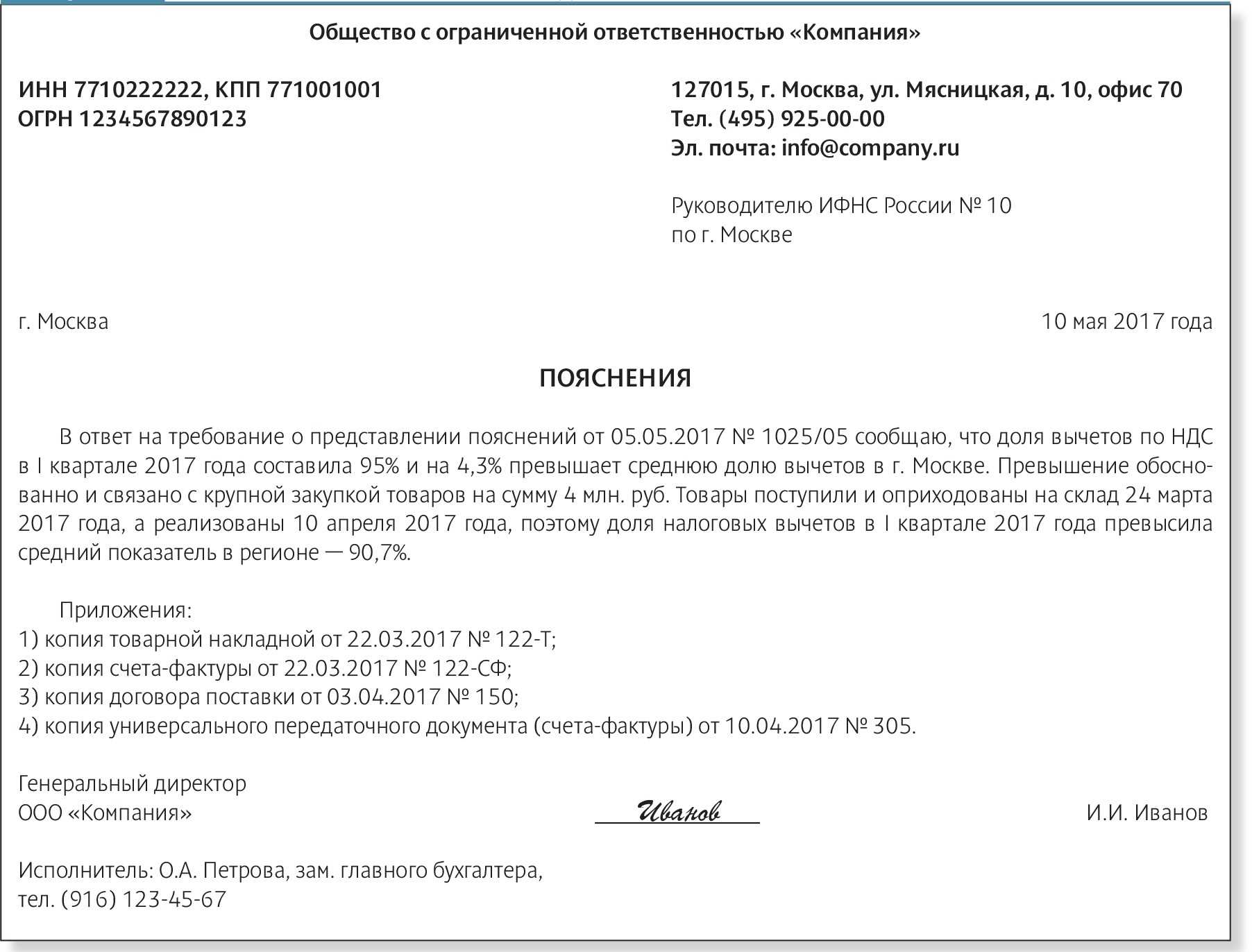

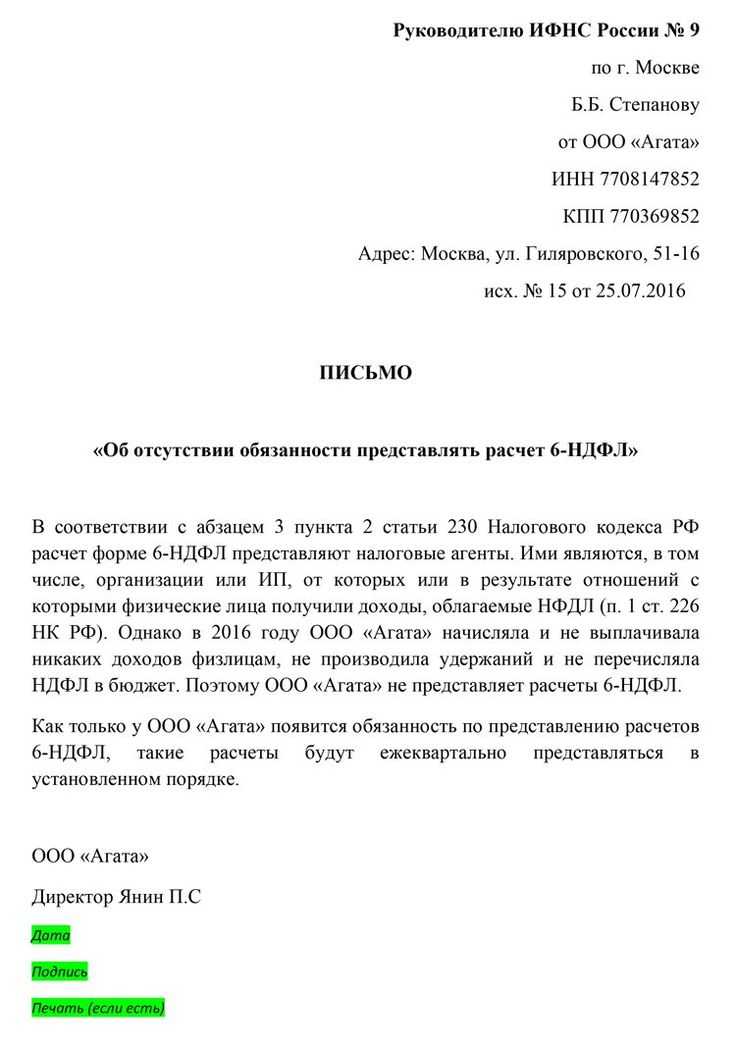

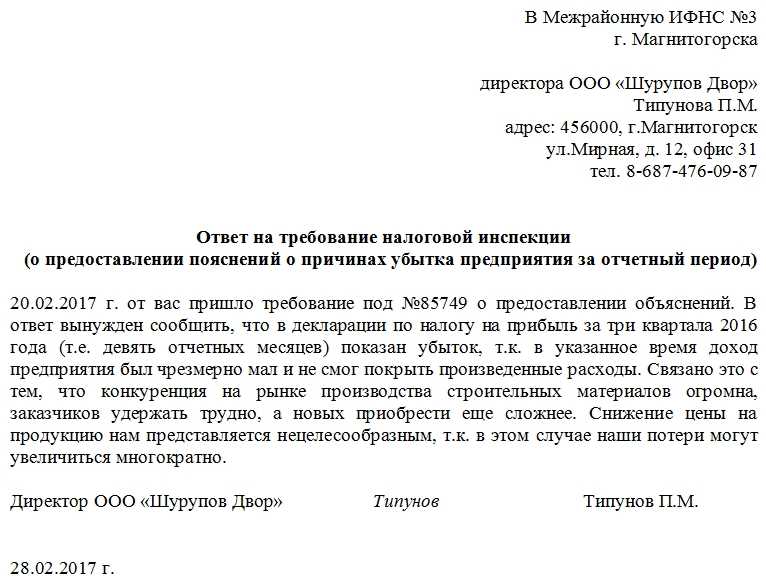

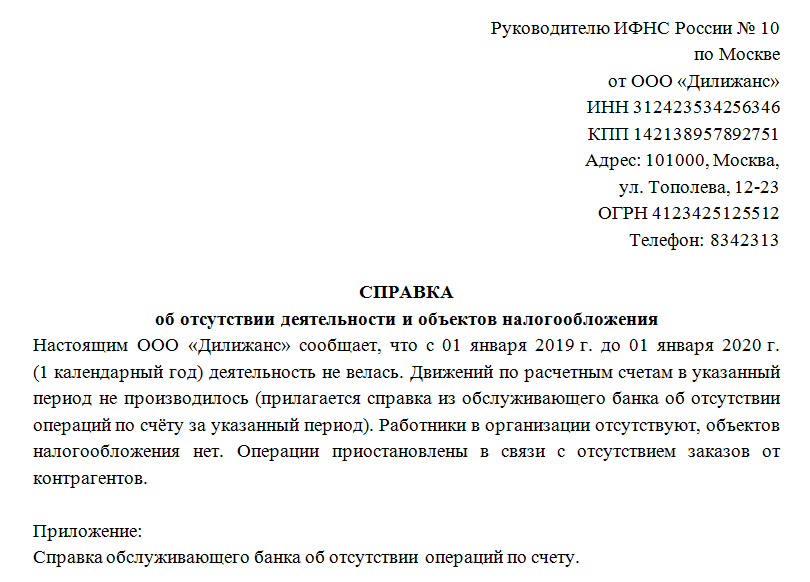

Спросят ли налоговики о причинах отсутствия деятельности?

Выяснение причин отсутствия финансово-хозяйственной деятельности у налогоплательщиков не входит в компетенцию налоговиков. Контролирующая структура следит за исполнением обязательств юрлиц и ИП, закрепленных действующим законодательством. Соответственно, налоговую волнует сам факт сдачи отчетности, корректность оформления деклараций, соблюдение сроков передачи данных.

Правомерность подачи нулевок ИФНС проверяет всегда. При получении такого отчета делается запрос в банк, обслуживающий налогоплательщика. Если подтверждается отсутствие движения по счетам, нулевая отчетность принимается без выяснения причин отсутствия доходов, расходов.

Несдача деклараций чревата для налогоплательщика серьезными последствиями, от штрафов для компании и директора до блокировки банковского счета.

В каких случаях юрлицо исключается из ЕГРЮЛ

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних 12 месяцев:

Требуется одновременное наличие двух этих признаков (п. 2 ст. 21.1 Закона о регистрации ). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2017 г. добавлено еще два случая, когда возможно исключение (п. 5 ст. 21.1 Закона о регистрации).

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Приостановить расчетный счет

Если компания не ведет работу, все равно придется сдавать отчеты. Их называют нулевыми, потому что вместо сумм налогов там нули.

Когда компания сдает нулевые отчеты, налоговая может заподозрить, что компания уходит от налогов. Тогда она попросит компанию объяснить, почему сдаются нулевые отчеты. Если работа не ведется, по идее, на расчетном счете тоже будут нули. Но бывают другие ситуации:

- старый клиент неожиданно вернул долг по договору;

- банк заплатил проценты на остаток по счету;

- клиент перевел деньги по ошибке.

С точки зрения налоговой, при работе на УСН или ЕСХН, это доход компании, и с него нужно заплатить налог.

Чтобы избежать этих неожиданностей, нужно написать заявление в банк и приостановить работу счета.

Скорее всего, банк попросит оплатить годовое обслуживание заранее и только после этого выдаст справку о приостановке счета. Эту справку можно показать налоговой, если она что-то заподозрит.

Стадии ликвидации компании

Нормативным базисом исключения сведений из реестра является закон ФЗ 129 от 08.08.01. Регламент дополняют ведомственные инструкции, разъяснения ФНС РФ и судебная практика. Административный порядок включает следующие стадии:

- Мониторинг. Налоговая служба создает реестр компаний-молчунов. Справочная база позволяет отслеживать так называемые брошенные фирмы. Если организация не сдает отчетные документы, инспекция начинает отсчет.

- Проверка активности. Следующим этапом процедуры становится анализ движений по счетам. Для этого сотрудниками контролирующего органа делаются запросы в банк.

- Принятие решения. Руководитель налоговой инспекции рассматривает материалы, полученные в ходе мониторинга и проверки. Если все требования статьи 21.1 закона 129-ФЗ выполнены, издается акт об исключении сведений из ЕГРЮЛ. На этом этапе определяется ряд процедур, который должен быть соблюден. Порядок осуществления полномочий главы ИФНС закреплен к приказу . Регламентом на руководителя возложены функции представления территориальной инспекции, в том числе при проведении проверочных мероприятий. Правила принятия решений определяются внутренними положениями ведомства. На практике оформление документа носит автоматический характер.

- Оповещение заинтересованных лиц. Информация о предстоящей ликвидации публикуется в журнале «Вестник государственной регистрации». Статус официального издания за источником закреплен распоряжением ФНС РФ № САЭ-3-09/355@ от 16.06.06. Сведения размещают не позднее 3 рабочих дней с момента принятия решения. В объявлении указывают порядок предъявления возражений, сроки и формы. Ждут заявлений от граждан и компаний в течение 3 месяцев. Отсчитывать срок лица, чьи интересы затрагиваются, должны со дня выхода сообщения.

Если по истечении установленного периода возражений в налоговую службу не поступит, запись о юридическом лице удаляется из ЕГРЮЛ. Организация утрачивает правоспособность и не может выступать в качестве самостоятельного участника отношений.

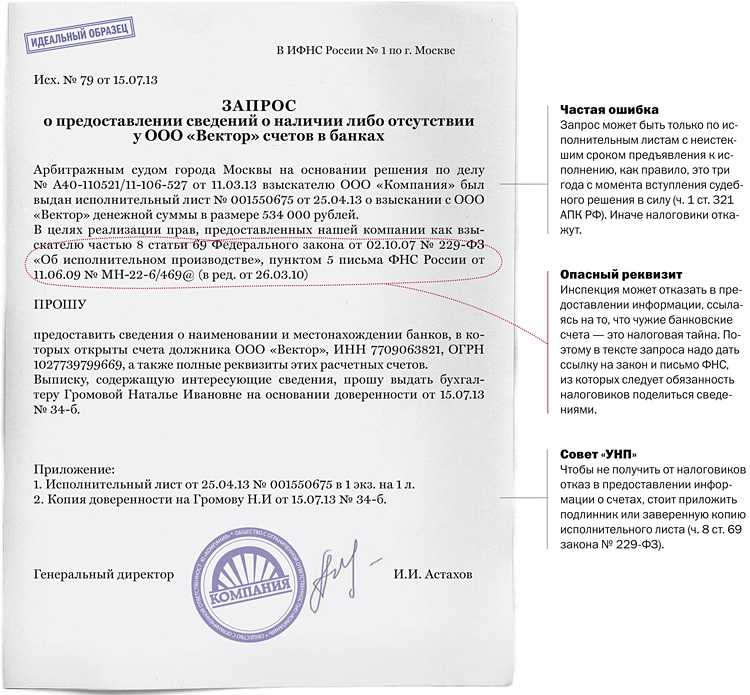

Препятствий для административной ликвидации немного. Реализовать процедуру нельзя, если у организации имеются долги с не истекшей исковой давностью. К этому случаю относят и предприятия с недоимками по страховым взносам или налогам.

Остановить процесс налоговая инспекция обязана при получении возражений от кредиторов, собственников или иных заинтересованных лиц. Форма 38001 утверждена распоряжением ФНС РФ № ММВ-7-14/72@ от 11.02.16. Недопустимым является исключение из реестра компании, в отношении которой открыто производство о банкротстве. Разъяснения по этому поводу давал Конституционный суд РФ в постановлении № 10-П от 18.05.15.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 г. остановить запущенный механизм стало сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным

Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь, если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Порядок принудительной ликвидации ООО органом ФНС

Ликвидация ООО ФНС выполняется в том случае, если деятельность компании велась с нарушением законодательства или не велась вовсе. В этой статье читатель найдет информацию о порядке ликвидации ООО по инициативе налоговой, а также об особенностях осуществления этой процедуры на практике.

- Ликвидация ООО по решению налогового органа (налоговых инспекций): причины

- Процедура ликвидации ООО ИФНС во внесудебном порядке

- Ликвидация ООО по решению суда

- Итоги

Ликвидация ООО по решению налогового органа (налоговых инспекций): причины

Причинами для ликвидации ООО по инициативе налогового органа являются:

- непредоставление отчетных документов в контролирующие органы и отсутствие операций на банковских счетах организации в течение 12 месяцев, предшествующих моменту инициирования ФНС процедуры упразднения компании (п. 1 ст. 21.1 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ);

- допущенные при регистрации ООО нарушения законодательства (подп. 1 п. 3 ст. 61 ГК РФ);

- отсутствие у юрлица лицензии на осуществление определенного вида деятельности (подп. 2 п. 3 ст. 61 ГК РФ);

- неоднократное нарушение обществом требований действующего законодательства (подп. 3 п. 3 ст. 61 ГК РФ);

- ряд иных оснований.

Ликвидация ООО во внесудебном порядке осуществляется лишь при возникновении обстоятельств, предусмотренных п. 1 ст. 21.1 закона 129-ФЗ, — во всех остальных случаях ФНС может выступать инициатором возбуждения судебного производства, направленного на упразднение компании.

Процедура ликвидации ООО ИФНС во внесудебном порядке

Последовательность действий, осуществляемых налоговой службой с целью упразднения юрлица, определена положениями пп. 3 и 4 ст. 21.1 закона 129-ФЗ, в соответствии с которыми она выглядит следующим образом:

- ФНС принимает решение об исключении фирмы из ЕГРЮЛ в связи с признанием ее недействующей.

- Решение публикуется в журнале «Вестник государственной регистрации», причем публикацию необходимо осуществить в течение трех дней с момента его принятия.

- Одновременно с обнародованием принятого решения налоговый орган должен опубликовать информацию о порядке получения заявлений от кредиторов предприятия, права и интересы которых могут быть затронуты в результате упразднения фирмы.

- Принимаются заявления от кредиторов и иных контрагентов предприятия. Процедура осуществляется в течение трех месяцев с момента публикации соответствующего уведомления в органах печати. В том случае, если подобные заявления были направлены в адрес налогового органа, решение об исключении компании из ЕГРЮЛ не принимается, а ликвидация общества осуществляется в порядке, предусмотренном ст. 61 ГК РФ.

Ликвидация ООО по решению суда

Инициируемая налоговой процедура ликвидации юрлица в судебном порядке состоит из следующих этапов:

- Представитель государственного органа направляет в Арбитражный суд исковое заявление с требованием о ликвидации общества. К нему должен быть приложен пакет документов, подтверждающих обоснованность инициативы налоговой.

- Арбитраж осуществляет проверку компании на наличие признаков, позволяющих присвоить ей статус недействующей (п. 7 постановления Пленума Высшего Арбитражного суда РФ «О некоторых…» от 30.07.2013 № 61).

- Создается ликвидационная комиссия, которая в соответствии с положениями ст. 63 ГК РФ публикует в журнале «Вестник государственной регистрации» сведения о грядущем упразднении компании, а также уведомляет о данном факте кредиторов предприятия.

- После окончания срока, предоставленного кредиторам для выдвижения финансовых требований (в соответствии с абз. 1 п. 1 ст. 63 ГК РФ он может составлять два и более месяца), составляется промежуточный ликвидационный баланс.

- Если имеющихся у предприятия средств достаточно для того, чтобы удовлетворить все предъявленные к нему требования, долги погашаются, ликвидационная комиссия составляет ликвидационный баланс и передает его в налоговую, после чего в ЕГРЮЛ вносится запись о прекращении существования юрлица.

- Если же собственных средств компании не хватает на оплату всех имеющихся у нее задолженностей, процедура ликвидации осуществляется посредством присвоения компании статуса банкрота в порядке, предусмотренном положениями закона «О несостоятельности…» от 26.10.2002 № 127-ФЗ.

Итоги

Итак, принудительная ликвидация ООО налоговой может осуществляться как во внесудебном, так и в судебном порядке. В первом случае основанием для упразднения общества становится фактическое отсутствие деятельности, а во втором — грубые и неоднократные нарушения действующего законодательства.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

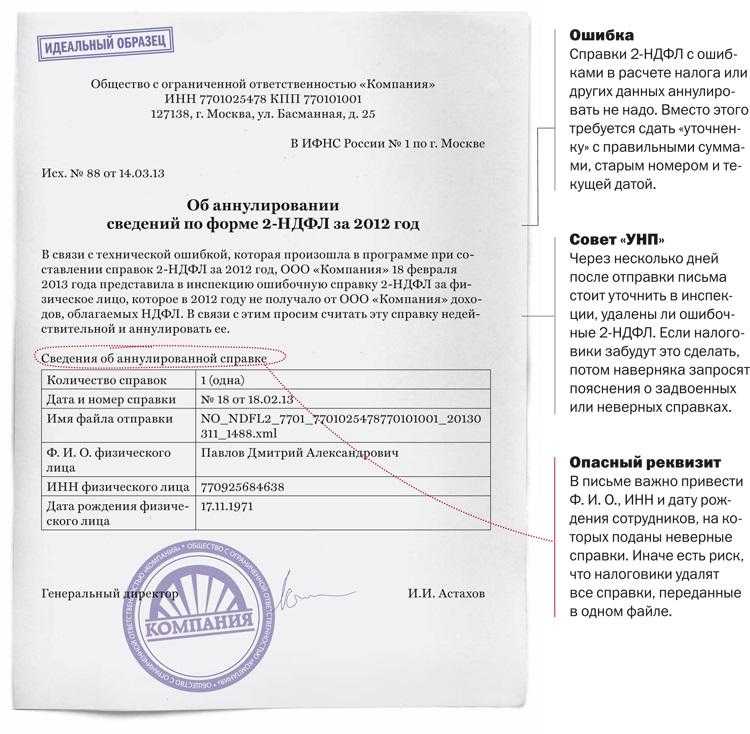

Истребование документов

Все документы, которые необходимы налоговому инспектору для проведения проверки, он может письменно потребовать от руководителя организации.

Такое требование передается ему:

- под расписку ();

- или же пересылается по электронной почте и т. д.

Все требуемые документы передаются в виде заверенных руководителем копий, бумажных или электронных, в зависимости от формы существования документа и требований инспектора, который имеет право в случае необходимости ознакомиться с подлинниками.

Нарушение этого срока или же непредставление требуемых документов является налоговым правонарушением со всеми вытекающими последствиями. Впрочем, при наличии уважительных причин и своевременного обращения с уведомлением о невозможности соблюсти сроки, санкции применены не будут.

К вопросу о процедуре отмены ликвидации

Для изучения вопроса о начале ликвидации мы можем обратиться к главе VIIФЗ «О государственной регистрации юридических лиц», статье 57 ФЗ «Об Обществах с ограниченной ответственностью» и статьям 61,62,63 Гражданского кодекса РФ, хоть они и частично дублируют одинаковые положения.

К сожалению, законодательство не предоставляет нам большого объема информации по вопросу именно отмены ликвидации. Специалисты ООО Юридическая компания «Город» за время своей практики в сфере ликвидации юридических лиц выработали эффективные и актуальные на сегодняшний день решения связанных с данным вопросом проблем.

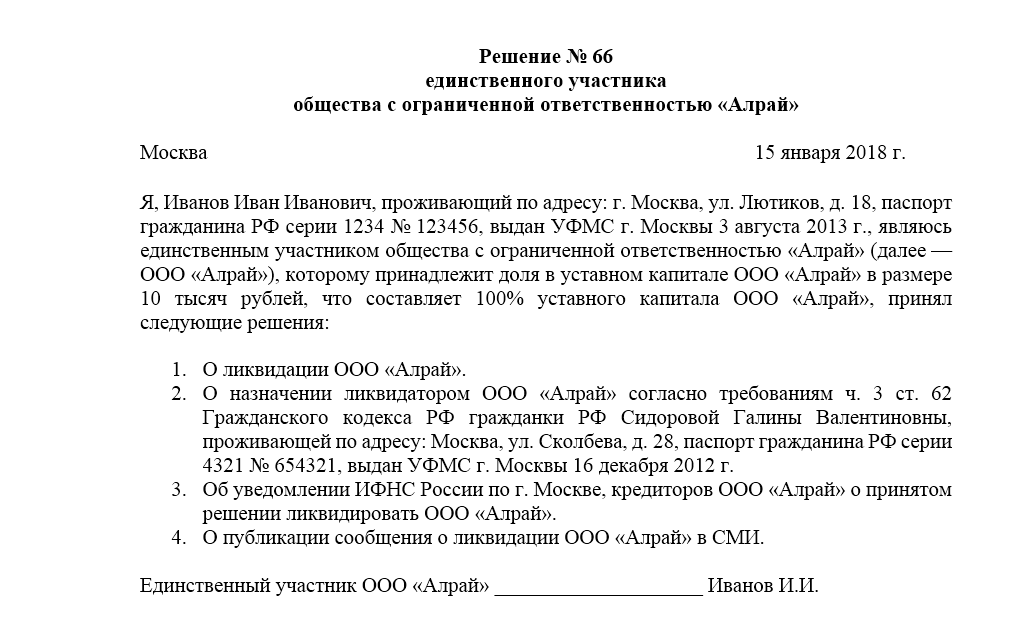

Итак, что делать в случае, когда необходимость в ликвидации Общества отпала (на примере общества с единственным участником)?

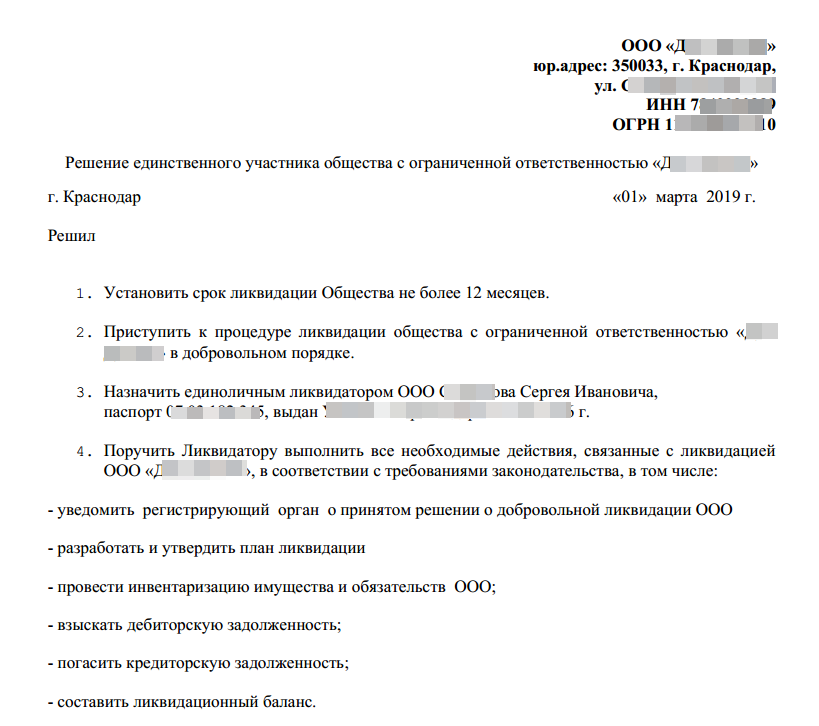

Необходимо отметить, что существует два варианта отмены ликвидации. Первый – когда было принято решение о ликвидации, но в налоговую не подано решение и форма Р15001, то есть регистрирующий орган не был уведомлен. В этом случае, можно лишь принять решение об отмене ликвидации, более никаких действий совершать не требуется. Второй – когда все документы были сданы, получен лист записи ЕГРЮЛ в котором указывается, что вместо руководителя организации назначен ликвидатор. В этом случае необходимо:

Во-первых, принять решение об отмене ранее принятого решения о ликвидации. В данном случае, форма и процедура принятия такая же, как и при принятии решения о ликвидации. В тексте решения необходимо указать, что участник решил «отменить ранее принятое решение о ликвидации № и дата; Прекратить полномочия ликвидатора Ф.И.О., паспортные данные»;

Во-вторых, при отмене ликвидации необходимо назначить руководителя Общества, это может быть как старый, так и новый директор. Для этого заполняется форма Р14001. Если бывший ликвидатор становится руководителем, то необходимо заполнить стр.001 и лист К с.1 (в котором в п.3 возложить полномочия на лицо, которое ранее было ликвидатором), с.2 и лист Р с.1, с.2, с.3, с.4. Если назначается новый руководитель, то необходимо продублировать лист К с.1, в одном указать на сложение полномочий ликвидатора и указать его данные в п.2, во втором указать на возложение полномочий на нового руководителя в п.3. Заявителем по форме Р14001 является новый руководитель Общества, именно его подпись заверяется нотариусом и именно он подает форму в регистрирующий орган;

В-третьих, необходимо заполнить уведомление об отмене ранее принятого решения о ликвидации по форме Р15001. При ликвидации вы уже заполняли эту форму, но при отмене ликвидации необходимо заполнить стр.001 и листы Б с.1, с.2, с.3. Заявителем будет также новый руководитель. Отметим, что в п.1 листа Б с.1 можно не указывать заявителя, так как в данную форму еще не внесены изменения и нет возможности указать заявителем руководителя, об этом говорит Письмо ФНС России № ГД-3-14/4247;

В-четвертых, как уже было сказано, новому руководителю необходимо заверить свою подпись у нотариуса, а после этого направить формы в регистрирующий орган. В соответствии со ст. 9 ФЗ «О государственной регистрации юридических лиц», документы в налоговый орган могут быть направлены как почтой, через МФЦ, портал государственных услуг, так и посредством нотариуса.

После регистрации отмены ликвидации и назначения руководителя, регистрирующий орган также выдаст лист записи ЕГРЮЛ, в котором будет указан новый руководитель организации вместо ликвидатора.

В заключении, необходимо сказать, что отменить процедуру ликвидации невозможно в двух случаях:

1. Если процедура ликвидации в отношении ликвидации проводится принудительно;

2. Если ликвидация, хоть и инициированная в добровольном порядке, уже завершена и сведения о прекращении деятельности организации внесены в реестр.

Юрист ООО ЮК «Город» Д.П. Фомин

К статьям

Способ 2. Добровольная ликвидация предприятия через банкротство

В чем суть способа

Компания накопила долги, которые не может погасить, поэтому она решает обанкротится. В ходе банкротства бизнес ликвидируется, а непогашенная кредиторка списывается.

Чтобы обанкротится, юрлицу нужно пройти восемь этапов:

- Убедиться, что бизнес уже отвечает признакам банкротства или пока только находится в предбанкротном состоянии.

- Сообщить учредителям о наличии признаков банкротства у компании.

- Опубликовать информацию о предстоящем банкротстве на Федресурсе;

- Найти подходящую СРО арбитражных управляющих. Суды нередко назначают управляющего из той СРО, которую предприятие указывает в своем заявлении и хорошо, если она будет дружественной.

- Подать заявление о банкротстве в суд.

- Пройти процедуры наблюдения и конкурсного производства. Между ними могут вклиниться финансовое оздоровление и внешнее управление.

- Дождаться решения суда о прекращении конкурсного производства.

- Получить в налоговой лист записи о ликвидации компании в ЕГРЮЛ.

Когда подход не сработает

Банкротство юрлица – непростая процедура. Причем суды не банкротят всех направо и налево

Важно понимать три момента:

- в суде придется обосновать, почему и как вы докатились до того, что не можете погашать обязательства. Причины должны быть убедительными. Например, основной покупатель находился за рубежом, а из-за санкций ваша компания не может принимать его оплату и своевременно доставлять продукцию. Покупателей на аналогичный продукт на внутреннем рынке вы не нашли;

- бизнес будут пытаться сохранить. Если суд решит, что организацию можно вытащить из долгов, то назначит финансовое оздоровление и внешнее управление. Поэтому начало процедуры банкротства еще не означает, что банкротством все и завершится;

- долги должны быть на самом деле большими. Банкротят тех, у кого они в десятки раз больше активов.

Как долго длится процесс

Предполагаемую длительность можно определить по Закону о банкротстве. Там приводятся сроки для четырех банкротных процедур. Сложим их и узнаем временной минимум и максимум этого процесса.

Таблица 2. Сколько длится процедура банкротства

|

Какая процедура |

Сколько длится по максимуму |

Можно ли обойтись без нее |

|

Наблюдение |

7 месяцев |

Нет |

|

Финансовое оздоровление |

2 года |

Да, если суд не увидит, что предприятие способно восстановить платежеспособность |

|

Внешнее управление |

1,5 года + 6 месяцев возможного продления по суду |

Да, если кредиторы доверяют руководству компании и не считают, что дела нужно передать внешнему управляющему |

|

Конкурсное производство |

6 месяцев + 6 месяцев возможного продления по суду |

Нет |

А теперь давайте считать. Процедура банкротства займет:

- 1 год и 1 месяц – минимум, при котором проводятся только наблюдение и конкурсное производство, причем без продлений;

- 5 лет и 7 месяцев – максимум, когда компания проходит все банкротные процедуры, да еще продляет их сроки через суд.

Каковы риски

Способ ликвидации бизнеса через добровольное банкротство плох по трем причинам:

- он долгий;

- он может не завершится банкротством, если компания восстановит платежеспособность;

- за преднамеренное и фиктивное банкротство директора и учредителей накажут вплоть до уголовки.

Расскажем про третью причину чуть подробнее. Преднамеренное банкротство происходит, когда бизнес специально вгоняют в долги, например, продают товары фирмам-однодневкам, заранее зная, что они не рассчитаются. Фиктивное – когда лгут о том, что компания не может погасить обязательства, к примеру, искажают бухгалтерскую отчетность. Вот чем такие действия грозят руководству и собственникам.

Таблица 3. Что грозит за преднамеренное банкротство

|

Какая ответственность грозит за преднамеренное или фиктивное банкротство |

Какое наказание назначат |

Где про это написано |

|

Уголовная |

Если руководитель или собственники причинили кредиторам крупный ущерб на сумму свыше 2,25 млн руб., то их накажут чем-то из списка: · штрафом на 100–300 тыс. руб. или на их зарплату/иной доход за период от года до двух лет; · принудительными работами до пяти лет; · лишением свободы до шести лет и штрафом до 80 тыс. руб. или в размере зарплаты/иного дохода за полгода. |

Ст. 197 УК РФ |

|

Административная |

Если руководитель или собственники причинили кредиторам ущерб на сумму меньше 2,25 млн руб. или ущерба не было, то их накажут чем-то из списка: · штрафом на 5–10 тыс. руб.; · дисквалификацией от полугода до трех лет. |

Ч. 1 ст. 14.12 КоАП РФ |

|

Гражданско-правовая |

Если руководитель или иные контролирующие лица ложно заявили о банкротстве или не оспорили необоснованные требования кредиторов в деле о банкротстве, то их обяжут возместить убытки, которые они причинили контрагентам такими действиями |

П. 2 ст. 61.13 Закона о банкротстве |