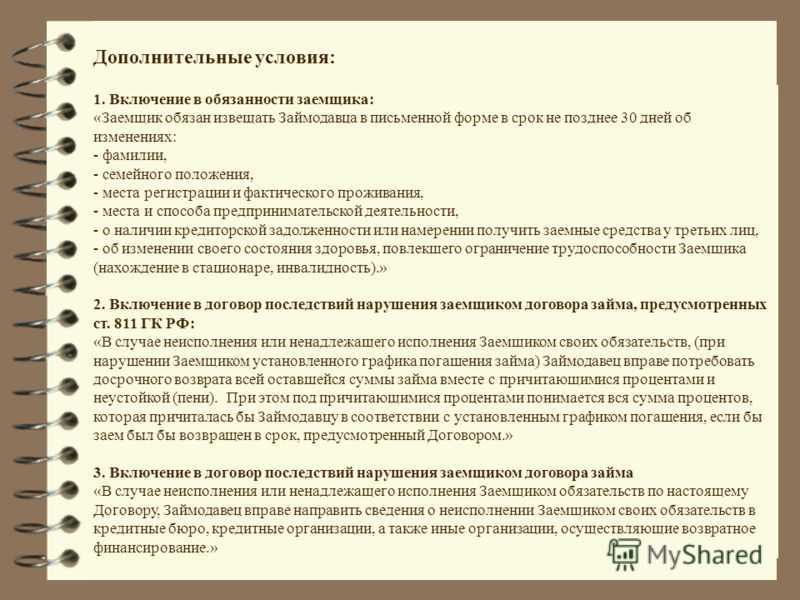

Бухучет основного долга

Отражается основной долг в сумме, которая фактически получена компанией, но не больше той, что указана в кредитном договоре. То есть, по условия договора заем может перечисляться несколькими траншами. В этом случае кредиторская задолженность в учете будет формироваться на дату получения денежных средств в фактической сумме, а не в той, что прописана в договоре.

Исходя из того, на какой срок оформлен заем (кредит), различают задолженность:

- кредиторскую (срок не более 1 года, отражается на 66 счете);

- долгосрочную (срок более 1 года, отражается на 67 счете).

В указанном выше ПБУ нет отдельных указаний о том, как должен осуществляться учет задолженности по кредитам и займам исходя из сроков их погашения. Организации придется самостоятельно определить один из двух вариантов, после чего закрепить его в учетной политике:

- Первый вариант. При данном варианте компания переводит долгосрочную задолженность по займам (кредитам) в краткосрочную и наоборот, исходя из сроков погашения. К примеру, если до окончания срока погашения долгосрочного кредита осталось меньше года, то оставшийся долг компания может перевести в краткосрочную задолженности. Также и наоборот, если срок погашения краткосрочного кредита был пролонгирован на срок более 1 года, то компания переводит его в краткосрочную задолженность.

- Второй вариант. При втором варианте не происходит перевода долгосрочной задолженности в краткосрочную и наоборот. При таком варианте заем или кредит, полученный на срок более 1 года, подлежит учету в составе долгосрочной задолженности до окончания положенного срока.

НДС при выдаче займов

В контексте статьи 269 Налогового кодекса Российской Федерации рассматривается вопрос о налогообложении процентов по долговым обязательствам. В этом разделе мы рассмотрим особенности учета НДС при выдаче займов.

При выдаче займов в виде долговых обязательств в сфере строительства или инвестиционных проектов, НДС также применяется. В данном случае займающееся лицо является финансовым или инвестиционным бюро, которое предоставляет дополнительные средства для разработки и строительства объектов.

В большинстве случаев займы выдаются в виде траншей. Первые транши могут включать в себя долговые документы, обязующиеся выплатить проценты. В следующих траншах проценты могут начисляться на уже выданные средства и добавляться к сумме займа.

Примером таких займов может быть ситуация, когда фирма получила займ на развитие своей деятельности. В момент получения займа она обязуется выплатить проценты по займу. В отчетном году эти проценты относятся к начисленным расходам и учитываются в налоговом учете.

При учете НДС при выдаче займов применяется система деления налоговых сделок на две категории: законные и прочие. Законные сделки соответствуют ставкам НДС, установленным Федеральным законом. Прочие сделки подлежат увеличению ставки НДС.

В случае выдачи займа в виде долговых обязательств, НДС учитывается на основании договора займа и документов, подтверждающих сделку

Важно отметить, что вложения в займы или кредиты также могут быть объектами налогообложения НДС

В заключение, НДС при выдаче займов является важным аспектом учета долговых обязательств. Он применяется в сфере строительства, инвестиционных проектов и многих других областях. Правильный учет НДС при выдаче займов позволяет избежать налоговых проблем и обеспечить соответствие финансовым и налоговым требованиям.

Начисление в налоговом учете процентов по кредитам и займам

В кредитном договоре стороны записывают условия начисления и оплаты сумм по процентам. Чаще всего проценты начисляют ежемесячно, ежеквартально либо во время погашения займа

.

Контролирующие органы советуют проценты начислять равномерно последним числом каждого месяца, независимо от прописанных в договоре условий.

Бухгалтер должен списать проценты по кредитам и займам, рассчитывая налог на прибыль.

Законодательство устанавливает два варианта нормирования процентов:

- в пределах среднего уровня процентов;

- в передах ставки рефинансирования РФ.

Если предприятие взяло несколько кредитов и займов в одном квартале, то можно использовать любой способ. Если предприятие взяло только один кредит, то следует пользоваться только вторым способом.

Первый вариант необходимо применять только к тем кредитам, которые удалось признать схожими между собой. В таком положении бухгалтер вычисляет средний уровень процентов, увеличив его в 1,2 раза. Тот результат, который получился, является нормативной величиной. Если все ставки по кредитам ниже этой величины, то все проценты на кредиты являются налоговыми расходами.

На данный момент действует лимитная ставка рефинансирования для национальной валюты — 8,25% необходимо умножать на 1,8. Лимит для иностранной валюты равен ставке рефинансирования умноженной на 0,8.

Пример:

Предприятие взяло в банковском учреждении кредит в размере 100000 рублей 1 марта 2014 года под 18% годовых. Необходимо рассчитать сумму, которую можно списать на налоговые затраты.

В марте начислено процентов за пользование кредитом:

100000 * 18% / 365 дней * 31 день = 1528,77рублей

К налоговым затратам можно отнести:

100000 * (8,25%*1,8) / 365 * 31 день = 1261,23 рублей

Таким образом, к налоговым расходам за март месяц следует отнести 1261,23 рублей, эту же сумму необходимо вписать в налоговую декларацию за первый квартал, поскольку после марта начинается второй квартал. Чтобы рассчитать часть суммы, которую следует вписать в декларацию за второй квартал, следует произвести по указанной схеме расчеты за три месяца: апрель, май, июнь и методом прибавления найти необходимую сумму.

Как компании в бухучете учитывать проценты по такому заемному обязательству?

Пример:

Компания в июне 2013 года получила процентный заем сроком на один год. По условиям договора она должна выплатить проценты вместе с основной суммой долга. При этом промежуточные взносы по договору не предусмотрены. В каком порядке бухгалтер этой компании должен отражать проценты в налоговом и бухгалтерском учете?

1. В бухгалтерском учете проценты по кредитам и займам нужно отражать бухгалтерской проводкой Дт 91/2, Кт 66 на дату их начисления.

2. В налоговом учете проценты начисляются равномерно последним днем в каждом месяце, независимо от прописанных в договоре условий.

Таким образом, заемные средства играют важную роль в функционирования предприятия. Учитываются они на бухгалтерских счетах 66, 67. Основные проводки 66, 67 счета создаются со счетами 50, 51, 55, 91/2. В балансе предприятия заемные средства закреплены за 4 и 5 разделом пассива, а в отчете о финансовых результатах отражаются только начисленные банковским учреждением проценты по заемным обязательствам.

В налоговом учете бухгалтер должен начислять проценты каждый месяц на последнее число независимо от прописанных в договоре условий. Заполняя налоговую декларацию, проценты за пользование заемными средствами необходимо указывать в пределах нормы. Известно два метода нормирования процентов для заполнения декларации: в пределах среднего значения процентов, в пределах ставки рефинансирования. Рассчитанные нормированные проценты записываются бухгалтером в налоговую декларацию в строке 201 приложения 2 к листу 02.

Развитие бизнеса требует, как правило, немалых вложений. В большинстве случаев капитал, используемый на первоначальную «раскрутку», например, на аренду офиса, закупку необходимого оборудования, материалов или товаров, даже на приобретение канцелярии, фирме предоставляет ее учредитель либо же генеральный директор. Когда же специфика деятельности требует серьезных вливаний, организация бывает вынуждена обращаться за финансовой поддержкой в банк. В первом случае речь будет идти о получении займа, во втором – о кредите. Об учете кредитов и займов в бухгалтерском учете и пойдет речь в настоящем материале.

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

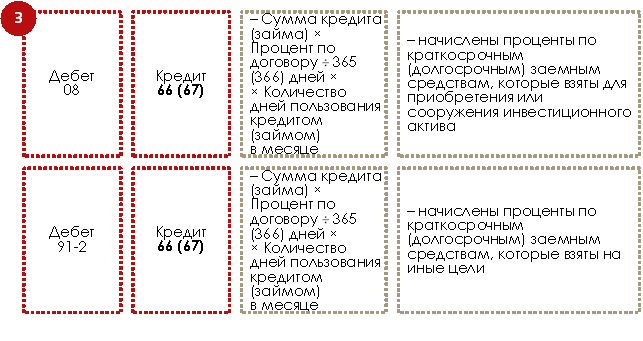

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

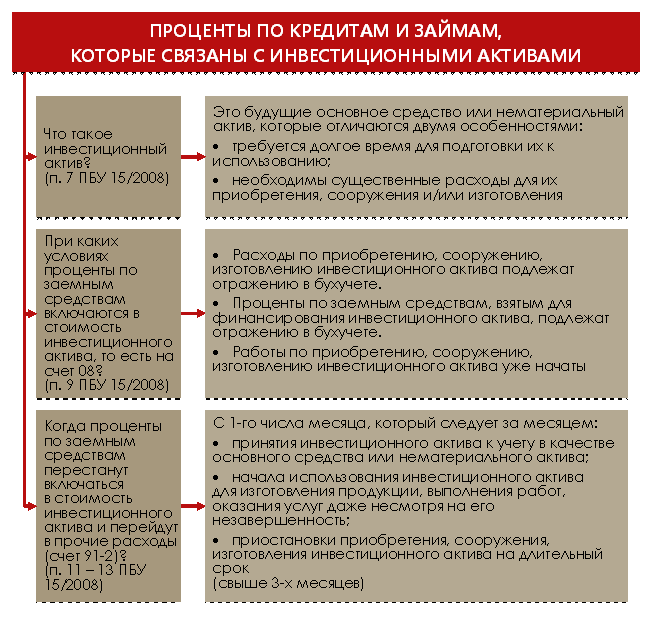

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

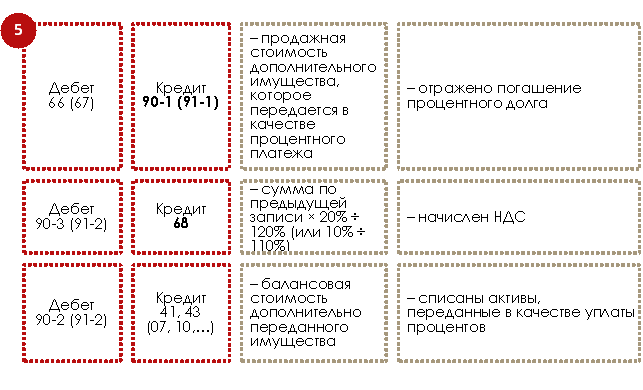

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1СERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

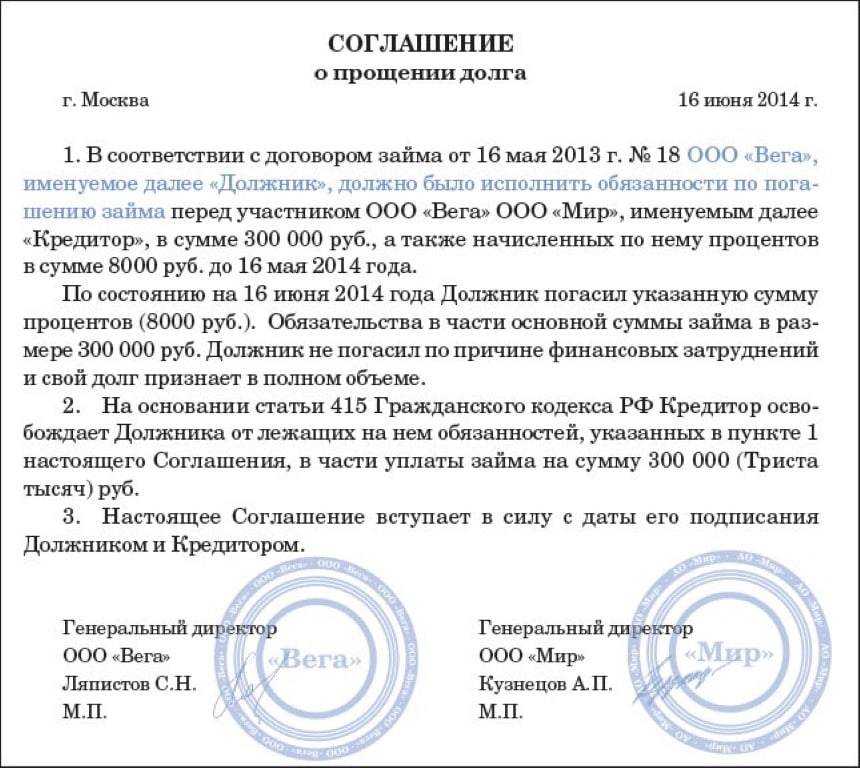

Возврат займа за счет предмета залога

Как мы отмечали в предыдущих статьях, цель залога – гарантировать займодавцу возможность получить назад выданные заемщику средства и причитающиеся проценты даже в том случае, если последний по какой-либо причине не смог вернуть или выплатить их вовремя. При этом заемщик может реализовать заложенное имущество на сторону, а полученную выручку направить на погашение задолженности по займу.

Кроме того, при возврате займа за счет предмета залога возможно сразу передать имущество в собственность займодавца.

Налог на имущество

После выбытия заложенного имущества из состава основных средств заемщика оно исключается из налоговой базы по налогу на имущество (п. 1 ст. 374 НК РФ). Остаточная стоимость такого имущества не учитывается при расчете налога, начиная с 1-го числа месяцев, следующих за месяцем выбытия имущества. При этом движимое имущество, принятое с 01.01.2013 на учет в качестве основных средств, не признается объектом обложения налогом на имущество (пп. 8 п. 4 ст. 374 НК РФ). Поэтому по такому имуществу уплачивать налог не нужно.

Транспортный налог

Заемщик перестает платить транспортный налог с месяца, следующего за месяцем снятия ТС с регистрационного учета (ст.ст. 357, 358, п. 3 ст. 362 НК РФ).

Списание ТС с баланса заемщика без снятия его с учета в регистрирующем государственном органе не освобождает заемщика от обязанности уплачивать транспортный налог. То есть до тех пор, пока транспортное средство не снято с учета в регистрирующих органах ГИБДД, плательщиком транспортного налога является формальный, а не фактический владелец ТС (Постановление Президиума ВАС РФ от 15.12.2011 № 12223/10).

Что касается НДС и налога на прибыль, то последствия по данным налогам зависят от того, как именно был произведен возврат займа за счет предмета залога.

а) заемщик реализует заложенное имущество на сторону, а полученную выручку направляет на погашение

НДС

В случае погашения задолженности по займу за счет предмета залога происходит реализация этого имущества. Это значит, что заемщик обязан исчислить НДС (пп. 1 п. 1 ст. 146 НК РФ). В течение пяти дней с момента отгрузки такого имущества заемщик выставляет в адрес покупателя счет-фактуру (п. 3 ст. 168 НК РФ). Денежные средства, полученные от реализации имущества, заемщик направляет в погашение задолженности по договору займа. При возврате займа в денежной форме у заемщика не возникает налоговых последствий по НДС, так как данная операция освобождена от налогообложения (пп. 15 п. 3 ст. 149 НК РФ).

Налог на прибыль

При реализации предмета залога на сторону заемщик отражает в налоговом учете доход от такой реализации. При этом доход от реализации может быть уменьшен на стоимость такого имущества (остаточную стоимость или стоимость приобретения) и на сумму расходов, связанных с его реализацией (ст. 268 НК РФ).

Заемщик, применяющий метод начисления, признает доход на дату реализации имущества, независимо от фактического поступления денежных средств (п. 3 ст. 271 НК РФ). Заемщик, использующий кассовый метод признания доходов и расходов, отражает доход на дату получения оплаты от покупателя (п. 2 ст. 273 НК РФ).

Денежные средства, направленные на погашение задолженности по договору займа, не являются расходом, учитываемым для целей налогообложения прибыли (п. 12 ст. 270 НК РФ).

б) если заемщик передает заложенное имущество в собственность займодавца

НДС

В ситуации, когда само заложенное имущество передается в собственность займодавца, заемщик также обязан исчислить НДС (пп. 1 п. 1 ст. 146 НК РФ). В течение пяти дней с момента отгрузки предмета залога займодавцу он должен выставить в адрес займодавца счет-фактуру (п. 3 ст. 168 НК РФ). Датой отгрузки имущества признается дата первого по времени составления первичного документа, оформленного на имя займодавца (например, товарной накладной, акта приема-передачи основных средств).

Налог на прибыль

Когда заемщик погашает свою задолженность путем передачи права собственности на заложенное имущество займодавцу, последний является покупателем этого имущества.

Поэтому заемщик признает доход от реализации заложенного имущества в общепринятом порядке.

Налоговый учет процентов по займам и кредитам (ремчуков с.)

Ю.В. Капанина, аттестованный налоговый консультант Как учитывать доходы и расходы при выдаче/получении займов Упомянутые в статье Письма Минфина можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс Компаниям не всегда хватает собственных средств на ведение деятельности. Иногда приходится занимать деньги у банка, учредителя или другой компании.

А как в таком случае учитывать при расчете налога на прибыль возникшие долговые обязательства обеим сторонам сделки, вы узнаете из нашей статьи (мы рассмотрим учет у компаний, применяющих ОСНО). Под долговыми обязательствами понимаются кредиты, в том числе товарные и коммерческие, займы или иные заимствования независимо от способа их оформления (к примеру, векселя, облигации)п.

1 ст. 269 НК РФ. Далее мы будем называть все виды долговых обязательств займами.

Не забываем о НДФЛ

И еще раз вернемся к ситуации с предоставлением займа компании ее учредителем. Если заем является процентным, то перечисляемые физлицу деньги сверх суммы основного долга согласно условиям договора, становятся его доходом. Компания, которая уплачивает такие проценты, обязана исполнить функции налогового агента, то есть удержать и перечислить в бюджет из выплачиваемого дохода 13% налога. Речь опять же идет только о сумме процентов, возврат самого займа налогообложению у физлица не подлежит. Разумеется, данный доход учредителя затем отражается в справках по формам 2-НДФЛ и 6-НДФЛ .

Если говорить об уплате процентов займодавцу или кредитору – ИП или другой организации, то такие суммы, безусловно, также станут у них налоговым доходом, однако обязательства по расчету с бюджетом в данном случае будут исполняться без участия заемщика. Иными словами, никаких удержаний в этом случае делать не требуется, проценты перечисляются в полной сумме согласно условиям договора.

Получение и предоставление кредита: налоговые последствия

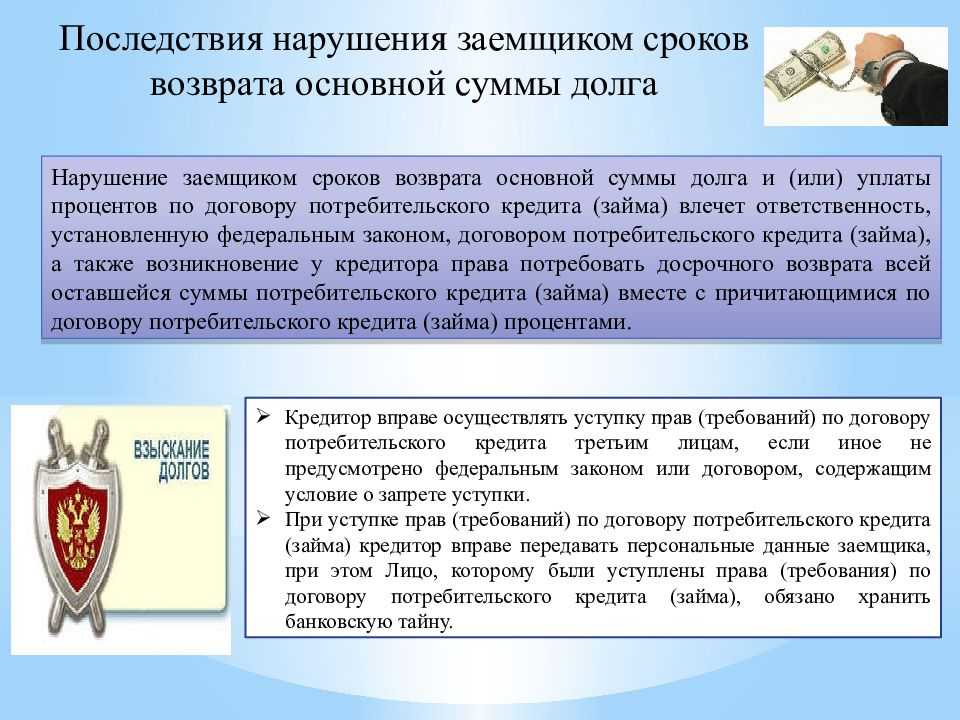

Переходные положения законопроекта гласят, что новая редакция этих положений Налогового кодекса распространяется на правоотношения, возникшие с 9 марта 2022 года. Эта формулировка оставляет открытым вопрос о том, имеет ли значение момент возникновения просроченной задолженности для применения новых правил «экономного» расчета неустойки.

В этом случае, если в последующем отчетном периоде или в конце налогового периода ставка капитализации изменяется по сравнению с предыдущими отчетными периодами, проценты признаются в качестве процентов. Производственный объект считается новым, если он введен в эксплуатацию после 1 января 2019 года и ранее не эксплуатировался.

Проценты по долговым обязательствам — это любой объявленный (фиксированный) доход, в том числе в виде дисконта.

В этом случае, если в последующем отчетном периоде или в конце налогового периода ставка капитализации изменяется по сравнению с предыдущими отчетными периодами, проценты признаются в качестве процентов. Производственный объект считается новым, если он введен в эксплуатацию после 1 января 2019 года и ранее не эксплуатировался.

Проценты по долговым обязательствам — это любой объявленный (фиксированный) доход, в том числе в виде дисконта.

Как условия договора и применяемый налоговый режим влияют на расчет процентов в налоговом учете? Существуют ли нюансы в расчете «доходных» процентов, если кредит относится к контролируемой сделке или контролируемой задолженности? Каковы последствия предоставления беспроцентного займа?

Справки о доходах и другие документы на сайте Kontur.Bukhtteriya. Служба сама заполнит справку и распечатает ее.

Порядок учета процентов по кредитам и займам — вопрос, с которым сталкивается практически каждая компания. Проанализируем действующий порядок учета, в том числе особенности учета процентов по контролируемым сделкам.

В качестве антикризисной меры в 2022 году правительство отменило НДФЛ со всех видов материальной выгоды, полученной гражданами в 2021-2023 годах. Мы расскажем, что входит в материальную выгоду, как она рассчитывается и как ее вернуть.

Вообще, согласно ст.269 ТК РФ, начисленные проценты признаются в налоговом учете в момент оплаты. Но если кредитор считается взаимозависимым с иностранным лицом, то долг может считаться контролируемым долгом. Исключением из этого правила являются случаи, описанные в пп. 7-10, 12, 13 ст. 269 НК РФ

Проценты по краткосрочному кредиту

Заемные средства выдаются банком на срок до 12 месяцев. Кредит не является доходом компании и не подлежит налогообложению. А вот начисленные по кредиту проценты можно учесть в расходах организации.

Получение кредита отражают записью по дебету и кредиту

. Именно с момента перечисления на расчетный счет организации кредитных денежных средств, возникает обязательство по их уплате.

Проценты по кредиту начисляют проводкой:

Дебет 91.2 Кредит 66

.

Если банк за предоставление кредита взимает комиссию в виде однократного платежа в фиксированном размере, его учитывают, как прочий расход:

Дебет 91.2 Кредит 66

.

Списывается эта сумма в соответствии с условиями учетной политике: единовременно или равными долями в течение всего срока кредита.

Дебет 91.2 Кредит 76 (66)

.

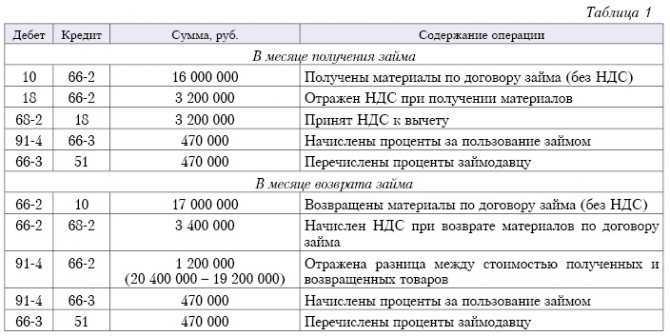

Проводки по получению и процентам по кредиту:

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ- основание |

| 66 | Получен кредит | 450 000 | Выписка банка | |

| 91.2 | 66 | Начислены проценты по краткосрочному кредиту | 13 500 | Договор займа

Бухгалтерская справка |

| 66 | Ежемесячное перечисление процентов по кредиту | 13 500 | Платеж. поручение исх. | |

| 66 | Ежемесячное погашение задолженности по кредиту | 112 500 | Платеж. поручение исх. |

Учет процентов по кредитам и займам в налоговом учете

Учитывая изложенное, компании следует учитывать расходы тогда, когда проценты по займу будут фактически выплачены займодавцу, а именно – во втором квартале 2013 года.

С 2015 года изменился порядок налогового учета процентов по кредитам и займам

Вступившие в силу поправки позволяют налогоплательщикам учесть в расходах бОльшую сумму процентов, что в настоящее время особенно важно. Однако по контролируемым сделкам может быть скорректирован не только размер расходов, но и размер доходов в виде процентов для налоговых целей

Новым правилам налогообложения процентов посвящено это интервью.

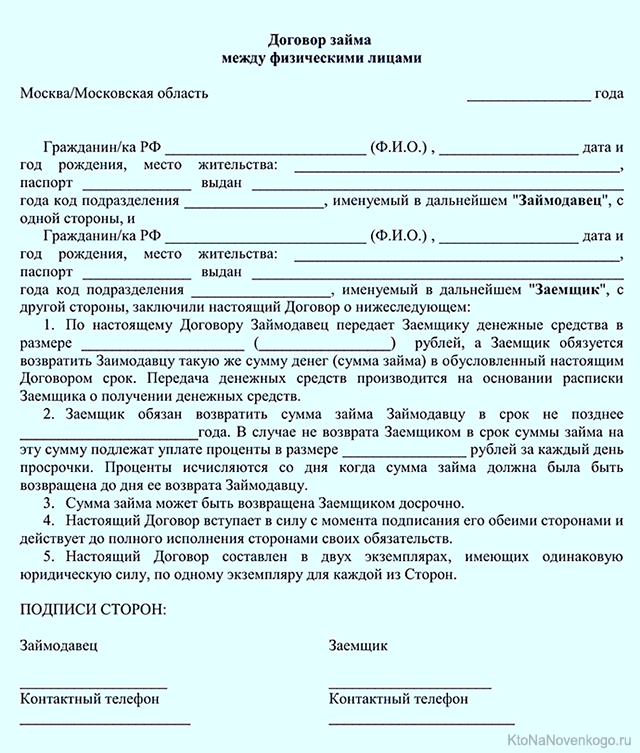

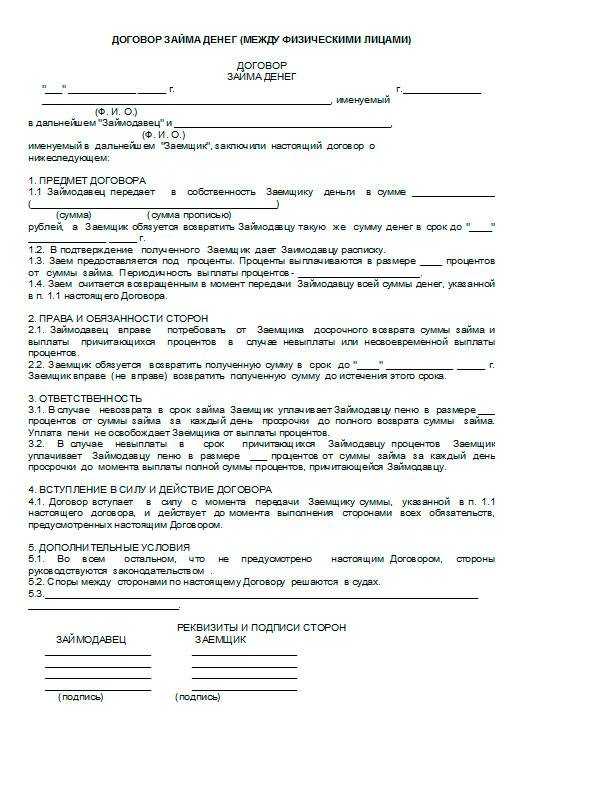

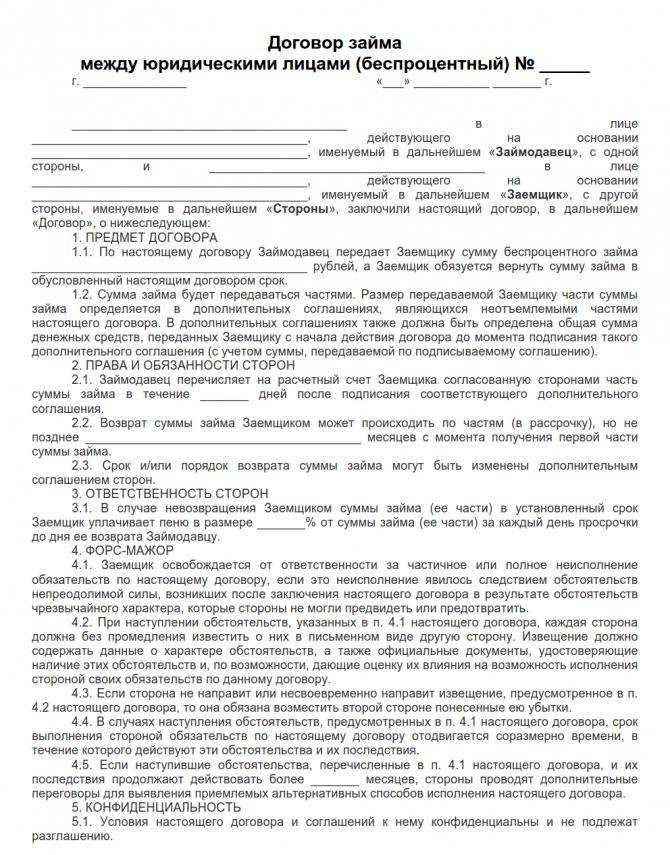

Главным юридическим документом, регулирующим выдачу и возвращение заемных средств, является двусторонний договор, который принято считать односторонне обязывающим, так как у заемщика появляются обязанности, а у инвестора права.

Необходимо соблюдать требования статьи 252 НК РФ об экономической обоснованности и документальной подтвержденности процентных расходов. В частности, расходы по уплате процентов должны быть связаны с деятельностью, направленной на получение дохода.

Сторонники другой позиции, отмечают, что в указанной статье говорится лишь о том, что соглашение считается действительным с момента передачи денег, но в ней нет упоминания о дне, с которого стоит рассчитывать процентный доход, следовательно, его расчет производится на следующий день после получения денег.

НК РФ, где сумма НКД, исчисленная на конец предыдущего налогового периода, заменяется при вычислениях на сумму НКД, уплаченного налогоплательщиком продавцу ценной бумаги.

Таким образом, поскольку расходы по уплате процентов по займу №1 не могли возникнуть у компании ранее срока погашения займа, их отнесение в уменьшение налоговой базы ранее срока фактической уплату процентов по займу неправомерно.

В отношении беспроцентных займов доход отсутствует, что не является препятствием для признания сделки контролируемой, так как в соответствии с п. 9 ст. 105.14 НК РФ налоговые органы имеют право проверить соответствие сумм полученных доходов по сделкам рыночному уровню (письмо Минфина России от 25.11.2011 N 03-01-07/5-12).

В Постановлении ФАС Московского округа от 05.07.2012 по делу № А41-20293/11 (Определением ВАС РФ от 01.10.2012 № ВАС-10178/12 отказано в передаче данного дела в Президиум ВАС РФ) суд указал, что, поскольку расходы на уплату процентов не могут возникнуть раньше срока, установленного договором займа, такие затраты нельзя учесть в тех периодах, когда проценты не уплачивались.

При определении суммы доходов для целей применения ст. 105.14 НК РФ доходы по сделкам между взаимозависимыми лицами применительно к договорам займа должны определяться исходя из суммы процентов по договорам займа, а не самих заемных средств. Это подтверждают в своих разъяснениях Минфин России и налоговое ведомство (смотрите письма Минфина России от 23.05.2012 N 03-01-18/4-67, от 14.03.2012 N 03-01-18/2-29, п. 6 письма ФНС России от 11.07.2013 N ОА-4-13/12513@).

Проценты, полученные по договорам займа, кредита, другим долговым обязательствам, признаются внереализационными доходами (расходами) налогоплательщиками (п. 6 ст. 250, подп. 2 п. 1 ст. 265 НК РФ НК РФ).

Величина натуральных заемных ресурсов определяют по балансовой стоимости активов, которые предприятие уже передало или будет передавать.

Налоговый кодекс также предусматривает, что при выплате доходов, в том числе процентов, в пользу иностранной организации налоговому агенту для целей применения международных договоров нужно устанавливать фактического получателя (собственника) дохода.

В соответствии со статьей 269 НК РФ по долговым обязательствам любого вида доходом (расходом) признаются проценты, исчисленные исходя из фактической ставки.

Проценты, полученные (подлежащие получению) налогоплательщиком за предоставление в пользование денежных средств, учитываются в составе доходов (расходов), подлежащих включению в налоговую базу, на основании выписки о движении денежных средств налогоплательщика по банковскому счету, если иное не предусмотрено настоящей статьей. Но в бухгалтерском учете проценты включаются в первоначальную стоимость инвестиционного актива, создаваемого за счет кредитных средств.

Кредиты и займы: «прибыльный» учет процентов

С 1 января 2015 г. введен в действие новый порядок признания в налоговом учете процентов по долговым обязательствам. В большинстве случаев такие затраты в целях налогообложения прибыли больше не нужно нормировать.

Однако из данного правила все же есть исключения. Особенности признания в целях налогообложения прибыли процентов по долговым обязательствам регламентированы ст. 269 Налогового кодекса. До 1 января 2015 г. данной нормой было предусмотрено, что проценты по займам можно учесть в расходах полностью, если ставка по ним не превышает предельную.

Причем устанавливалось два способа расчета этого максимума: — исходя из среднего уровня процентов по сопоставимым обязательствам; — исходя из ставки рефинансирования Банка России. С 1 января 2011 г. по 31 декабря 2014 г.