Соглашение о передаче имущества в счет погашения долга образец

Также следует отметить, что, как сказано выше, данное соглашение может появиться только тогда, когда не были выполнены оговоренные ранее обязательства, из-за чего многое, что было достигнуто при переговорах минувшей сделки, сходит на нет. При повторных переговорах и подписании соглашения кредитор может уступить и не выставлять лицу-должнику так называемые пени. После данной процедуры кредитор своего решения изменить не может. В связи с этим нужно досконально обсудить пункт, касающийся ответственности лица-должника. Вид соглашения о погашении задолженности должен совпадать со сферой регулирования правовых отношений, на базе которых появилась задолженность.

Как взыскание долга за счет имущества отражается на налогах

При передаче имущества право собственности на него переходит от организации-должника к взыскател юп. 3 ст. 218 , подп. 1 п. 2 ст. 235 , п. 2 ст. 237 ГК РФ

. Причем это происходит на возмездной основе, ведь в результате погашается (или уменьшается) ваша задолженность перед взыскателем. Поэтому такая передача имущества признается реализацией, с которой вам придется заплатить налог ип. 1 ст. 39 НК РФ

.

Налог на прибыль

Доход от реализации недвижимости признается на дату ее передач иабз. 2 п. 3 ст. 271 НК РФ

. Документом, подтверждающим этот факт, в нашем случае будет копия постановления судебного пристава о передаче нереализованного имущества взыскателю. Из него же вы узнаете и стоимость, по которой передано взыскателю ваше имущество и которую вам нужно отразить в налогооблагаемых дохода хп. 1 ст. 248 НК РФ

.

Доход от реализации вы можете уменьшить на остаточную стоимость недвижимости в общем порядк еподп. 1 п. 1 ст. 268 НК РФ

.

Если в результате реализации амортизируемого имущества у вас возникнет убыток, то он признается расходом равными частями в течение оставшегося срока полезного использования ОСп. 3 ст. 268 , ст. 323 НК РФ

.

А вот погашение вашей задолженности по договору займа на начисление налога уже не повлияет. Поскольку проценты по займу ранее были учтены в «прибыльных» расходах (они признавались в конце каждого месяца отчетного (налогового) периода пользования займо м)абз. 1 п. 8 ст. 272 , абз. 3 п. 4 ст. 328 НК РФ

. А сама сумма займа при его погашении в расходах не учитывается, ведь и получение этих денег в налоговых доходах вы не отражал ип. 12 ст. 270 , подп. 10 п. 1 ст. 251 НК РФ

.

НДС

Никаких налоговых последствий по НДС при погашении долга по договору займа у вас не возникне тподп. 15 п. 3 ст. 149 НК РФ

. А вот касательно начисления НДС при передаче имущества в собственность взыскателя существует несколько точек зрения.

По мнению Минфина, в этом случае НДС уплачивается в общеустановленном порядке, то есть владельцем имущества (должнико м)Письмо Минфина от 01.11.2012 № 03-07-11/473

. При реализации недвижимости НДС начисляется на день ее передачи взыскателю на основании копии постановления судебного пристава о передаче нереализованного имущества взыскател юпп. 3 , 16 ст. 167 НК РФ

. Кроме того, вам придется выставить счет-фактуру на имя взыскателя в течение 5 календарных дней со дня передачи недвижимост ипп. 1 , 3 ст. 168 , подп. 1 п. 3 ст. 169 НК РФ

.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Советник государственной гражданской службы РФ 2 класса

То есть по умолчанию рыночная стоимость имущества включает в себя НДС, и сумму налога надо выделять из цены, указанной в копии постановления судебного пристава о передаче нереализованного имущества взыскателю, расчетным методом по ставке 18/118п. 4 ст. 164 НК РФ

. Если же в постановлении будет прямо оговорено, что стоимость имущества указана без НДС, то налог начисляется на стоимость имущества сверху по ставке 18%.

А вот у судов совсем другой взгляд на эту ситуацию. Судьи считают, что у должника нет обязанности уплачивать НДС при передаче его имущества взыскателю, поскольку должник не является стороной сделки по реализации имущества, он не устанавливает и не согласовывает цену имущества, не передает егоПостановления АС ВСО от 30.10.2014 № А19-2789/2014

; ФАС СЗО от 18.04.2013 № А13-3701/2012

; 2 ААС от 24.01.2012 № А29-5791/2011

; Апелляционное определение Челябинского облсуда от 23.12.2014 № 11-13335/2014

.

И если должник попытается в судебном порядке получить уплаченный им НДС с взыскателя, то поддержки у судей он может и не найти, поскольк уПостановления АС СЗО от 29.02.2016 № Ф07-28/2016

; АС ВСО от 30.10.2014 № А19-2789/2014

- раз у должника не возникает обязанности уплачивать НДС при передаче его имущества взыскателю, значит, налог ему не должен быть перечислен;

- за счет НДС погашать задолженность по займу перед взыскателем нельзя по причине того, что этот налог не входит в сумму долг аподп. 15 п. 3 ст. 149 НК РФ

, то есть оснований для увеличения стоимости передаваемого имущества на сумму НДС нет.

Передал имущество? Начисли НДС!

Передача имущества (будь то товары, продукция или основное средство) в качестве отступного признается реализацией в целях НДС. Ведь в соответствие с пунктом 1 статьи 39 НК РФ реализацией товаров организацией или признается соответственно передача

на возмездной основе права собственности

на товары другому лицу. В данном случае при передаче имущества происходит переход права собственности, значит, возникает реализация. А реализация товаров, в том числе по соглашению о предоставлении отступного, облагается НДС (подп. 1 п. 1 ст. 146 НК РФ). Если, конечно, заемщик применяет обычную и не освобожден от НДС по статье 145 НК РФ.

Налоговая база определяется как стоимость передаваемого имущества, исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, и без включения в них налога (п. 1 ст. 154 НК РФ). Согласно пункту 1 статьи 105.3 НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, признаются рыночными. Фактически это означает, что в налоговую базу по НДС следует включить стоимость имущества, которую стороны согласовали между собой, без учета НДС. «Накрутив» НДС сверху (умножив на 118%) мы получим стоимость имущества с НДС. Именно эту стоимость и следует прописать в соглашении об отступном.

Поскольку передача имущества в качестве отступного является облагаемой НДС операцией, то вместе с актом передачи нужно оформить и счет-фактуру. Его следует зарегистрировать в книге продаж и включить затем в декларацию по НДС.

Понятие и виды обязательств по передаче имущества в собственность

Перевод владельцем своих активов в собственность другого лица осуществляется во исполнение гражданско-правовых обязательств. Общие признаки обязательств по передаче имущества заключаются в следующем:

- Необходимо наличие соответствующего договора. По закону, перевод вещей в собственность должен происходить в рамках исполнения договора. При этом вид договора о переводе в собственность может быть самым различным;

- Прямое исполнение означает, что передача в собственность происходит в рамках действующего соглашения и передаваемая вещь является предметом данного соглашения. Непрямое исполнение означает, что перевод вещи в собственность по закону имеет место в связи с исполнением других обязательств. Например, по договору займа лицо не смогло отдать долг. В счет задолженности оно передает свою собственность кредитору;

- Существенным признаков обязательств по передаче в собственность по закону, является неисполнение соглашения. Такая ответственность может представлять собой необходимость выплаты компенсации, дополнительных процентов и так далее.

В целом подобные договоры представлены довольно широко. И каждый из них имеет присущие ему особенности.

Передача имущество в безвозмездное пользование – закон

Одним из правомочий владельца является возможность передавать свои активы в пользование другим лицам. Такое право принадлежит как частным лицам, так и юридическим организациям.

Особенности обязательств по передаче имущества в пользование можно представить следующим образом:

- Передача имущества в пользование или доверительное управление может быть возмездной или безвозмездной. Безвозмездная сделка не предусматривает оплату со стороны получателя имущества. Поэтому, основной особенностью сделок является их характер, то есть наличие платы либо это безвозмездное действие;

- Сроки. Порядок передачи имущества в безвозмездное пользование или доверительное управление предусматривает определение сроков. Это могут быть сроки исполнения обязанностей по соглашению. Возможно и установление срока безвозмездного пользования имуществом либо доверительного управления;

- Еще одной особенностью является обязанность пользователя обеспечить сохранность активов и их функциональных или полезных свойств. Это характерно и для безвозмездного использования и для доверительного управления.

Соответственно, при повреждении, утрате или уничтожении активов наступает ответственность по возмещению вреда, которая прописана в Гражданском Кодексе. И безвозмездный характер сделки либо доверительное управление, не имеют значения.

Порядок передачи муниципального имущества в безвозмездное пользование

Доверительное управление муниципальной собственностью возможно как по инициативе муниципального образования, так и по заявлению лица.

В любом из этих случаев, муниципальное владение передается другому лицу на основании договора. Данный договор устанавливает порядок использования муниципальных активов. Это могут быть границы использования, пределы извлечения полезных свойств и ответственность за сохранность муниципальных активов.

Порядок работы с муниципальным владением должен быть подробно определен. При этом такие соглашения не оплачиваются получателем.Как правило, указанные соглашения заключаются на активы, управление которыми приносит муниципальному органу убытки и представляет сложности.

Таким образом, муниципальный орган обеспечивает сохранение своих активов и избавляется от бремени несения расходов по их содержанию.

Договор о передаче имущества в муниципальную собственность как составить?

Безвозмездная передача имущества в муниципальную собственность предусмотрена нормами ГК РФ. В этом случае также составляется договор. При этом организация теряет право владения, которое переходит к органу местного самоуправления.

В договоре необходимо отразить следующие обстоятельства:

- Подробно указать наименование и реквизиты сторон;

- Нужно описать, какие именно активы будут переведены на баланс органа самоуправления. Это означает указание адреса местонахождения вещи, ее индивидуальные особенности. Если имеется кадастровый номер или подобные обозначения, нужно их отразить;

- Указывается состояние активов, пригодны ли они к эксплуатации и так далее;

- Устанавливается срок мероприятий.

При этом в качестве приложения к соглашению необходим акт приема. Он подписывается обеими сторонами.

Виды и варианты договоров займа

Основные виды договоров займа

- Простой безакцептный договор займа. В этом случае займодавец передает сумму денег заемщику без выдачи векселя или другого обязательства на сумму займа. Возврат производится по договоренности сторон.

- Акцептный договор займа. Здесь займодавец выдает займ заемщику и требует вексель с обязательством его акцептации со стороны заемщика. Возврат займа производится по дате погашения векселя.

- Договор займа с обеспечением. В этом случае займодавец требует обеспечение займа со стороны заемщика, например, залог имущества или поручительства. Обеспечение позволяет займодавцу иметь дополнительные гарантии разрешения споров.

Варианты возврата займа путем зачета

Возврат займа путем зачета — это вариант возврата займа, при котором заемщик может погасить свою задолженность по договору займа путем зачета требований, которые заемщик имеет к займодавцу. Варианты зачета могут быть различными:

- Зачет требований по другому договору. Это означает, что займодавец и заемщик могут иметь другие взаимоотношения или сделки, по которым могут быть требования к друг другу. Заемщик может погасить свой займ путем зачета требований из другого договора.

- Зачет требований со стороны третьих лиц. В некоторых случаях третьи лица могут иметь задолженности перед заемщиком и быть должными займодавцу. Заемщик может использовать эти требования для зачета своей задолженности по договору займа.

- Зачет требований на основании решения суда. Если займодавец или заемщик выигрывают судебное дело и получают решение суда о выплате суммы денег другой стороной, эта сумма может быть использована для зачета задолженности по договору займа.

Вариант возврата займа путем зачета может быть предусмотрен в дополнительном соглашении к договору займа или в самом тексте договора. Он позволяет заемщику использовать свои требования для возмещения займа, что может быть удобным и выгодным с точки зрения экономии времени и усилий на возврате займа.

Правовые аспекты

Поэтому, заполняя бланк договора, необходимо придерживаться нормативов действующего законодательства. А еще лучше использовать в качестве примера наглядное пособие. В сети можно найти в свободном доступе заполненные экземпляры подобных документов.

А что с налогами

Каждый собственник имеет право распоряжаться своими активами по личному усмотрению. Конечно, это должно укладываться в рамки действующего законодательства. Поэтому владельцы имеют возможность передавать свою собственность в пользование другим лицам. Кроме этого, ее можно обменивать или продавать. Ограничивать такие действия могут лишь судебные решения или другие обременения, накладываемые на имущество.

Вы нашли информацию, которую искали?

Да, то что нужно, спасибо. 26.74%

Еще нет, поищу на Вашем сайте. 54.21%

Да, но лучше проконсультируюсь со специалистом. 19.05%

Проголосовало: 273

В случае если кредитору передано имущество из числа реализуемой продукции (товаров), то стоимость такого имущества включается в себестоимость продаж. Если должник погасил долг иным имуществом (отличным от продукции, товара), то стоимость такого имущества включается в прочие расходы.

Основанием для возврата долга имуществом является соглашение об отступном, подписанное должником и кредитором. На основании договора кредитор теряет право взыскания долга, полученное им ранее по договору займа. При этом должник обязуется передать кредитору имущество, указанное в соглашении об отступном.

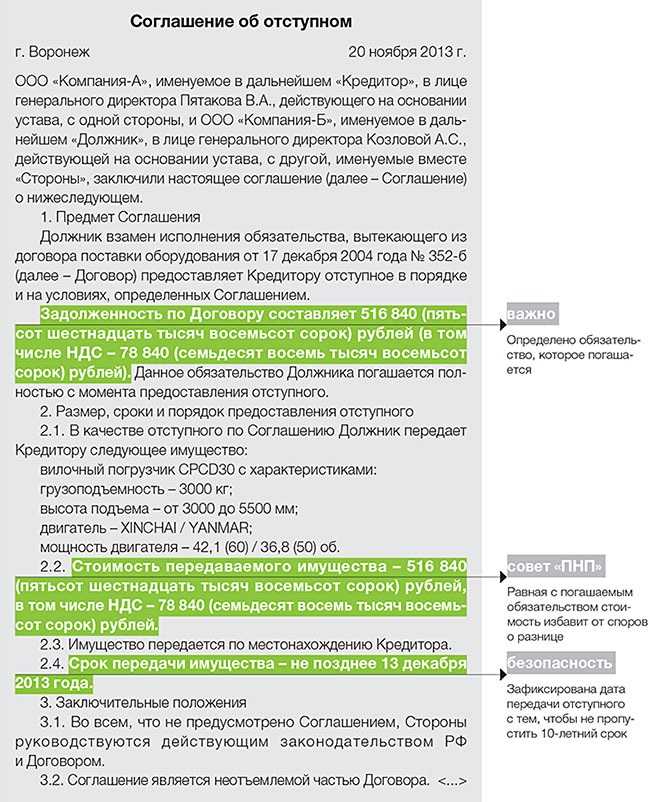

Возврат долга имуществом: оформляем соглашение об отступном

Ввиду вышеизложенного налоговые эксперты не рекомендуют сторонам заключать соглашения об отступном в случае, если стоимость объекта соглашения (имущества) не соответствует сумме имеющегося долга.

Имущество должника, если иное не установлено Законом N 229-ФЗ, реализуется путем его продажи специализированными организациями, привлекаемыми в порядке, который установлен Правительством РФ (ч. 1 ст. 87 Закона N 229-ФЗ).

Неравноценное отступное

В таких случаях вероятны налоговые риски. Если стоимость имущества превышает прекращаемое обязательство, то риски возникают у получающей стороны (займодавца). Чиновники считают, что в данной ситуации организация должна отразить внереализационный доход, с которого необходимо уплатить налог на прибыль. Такой вывод можно увидеть, например, в Письмах Минфина РФ от 3 февраля 2010 г. № 03-03-06/1/42, УФНС России по г. Москве от 5 декабря 2007 г. № 19-11/116142. Обложив эту разницу налогом на прибыль, компания исключит налоговые риски.

При этом чиновники отмечают, что у заемщика, который передал имущество, стоимостью выше размера его задолженности, возникающая разница не может быть отнесена на уменьшение налогооблагаемой прибыли.

В обратной ситуации (стоимость имущества меньше суммы прекращающего обязательства) риски возникают у передающей стороны, то есть у заемщика. ИФНС посчитает, что у него возник внереализационный доход в сумме превышения. При этом убыток, который получит другая сторона (займодавец), по мнению чиновников, не может приниматься в целях налогообложения (Письмо УФНС России по г. Москве от 5 декабря 2007 г. № 19-11/116142).

Учитывая все это, сторонам лучше не прибегать к «неравноценному обмену». Либо стоимость имущества, передаваемого в качестве отступного, подводить к размеру погашаемой задолженности. Нарушением это являться не будет, ведь цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, признаются рыночными (п. 1 ст. 105.3 НК РФ). Иначе говоря, ту цену, которую стороны определили в соглашении, и будет являться рыночной.

Распоряжение любыми активами осуществляется свободно, но в рамках действующего Гражданского закона. Собственник имеет право распоряжаться им по своему усмотрению. В том числе, лица имеют безусловное право передавать собственность в пользование другим лицам, продавать ее, обменивать и так далее. Ограничение данных правомочий возможно только на основании вступившего в законную силу судебного акта либо других обязательств.

Документальное оформление

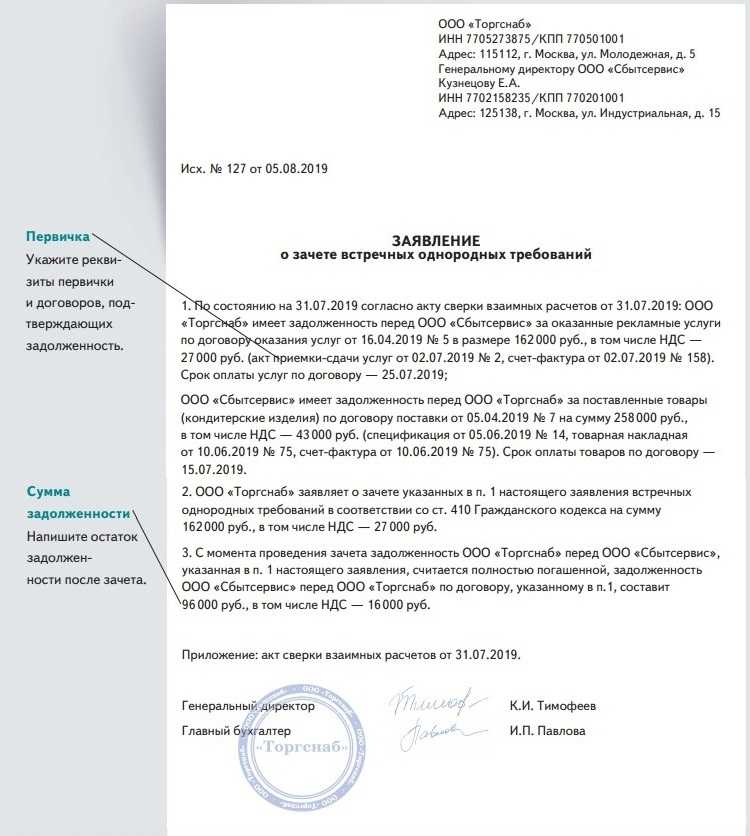

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон.

На практике это означает, что погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде. Типовой образец заявления о проведении взаимозачета законодательно не установлен, поэтому его можно составить в произвольной форме.

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение, что документ получен контрагентом и у него нет возражений на проведение взаимозачета.

Совет: заявление о проведении взаимозачета контрагенту лучше отправить заказным письмом с уведомлением. Если при возникновении спора организация не сможет доказать, что контрагент получил это заявление, зачет встречного обязательства может быть признан недействительным (п. 4 информационного письма ВАС РФ от 29 декабря 2001 г. № 65, постановления ФАС Поволжского округа от 28 января 2008 г. № А55-6395/2007, Центрального округа от 31 августа 2006 г. № А23-3149/03Г-10-121, Западно-Сибирского округа от 2 мая 2006 г. № Ф04-1722/2006(21923-А81-10)).

Если инициатор зачета укажет в заявлении конкретную дату, с которой обязательства сторон считаются исполненными, зачет признается состоявшимся с этой даты. Если такая дата не указана, то зачет считается состоявшимся со дня получения заявления контрагентом.

Второй вариант оформления зачета встречных обязательств – составление акта взаимозачета. Акт взаимозачета также не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление ФАС Северо-Западного округа от 21 мая 2007 г. № А05-12882/2006-25).

Если в акте взаимозачета не указана дата, на которую проводится зачет, моментом взаимного погашения обязательств признается день подписания акта сторонами.

Cовет: независимо от того, как оформляется взаимозачет (по заявлению одной из сторон или на основании совместного акта), в составленных документах подробно опишите все обстоятельства проведения зачета. Отсутствие таких данных может привести к спорам с контрагентом и с налоговой инспекцией.

Подробно отразите в заявлении (акте) следующую информацию:

какие обязательства сторон погашаются зачетом;

основания возникновения данных обязательств (со ссылками на подтверждающие документы: договоры, накладные, акты выполненных работ (оказанных услуг), номера выставленных счетов-фактур);

на какую сумму проводится зачет взаимных требований.

В заявлении (акте) следует отдельно выделить сумму НДС по каждому встречному обязательству. Это позволит организациям, проводившим взаимозачет, правильно отразить данную операцию в бухгалтерском и налоговом учете.

Отсутствие такой информации может привести к возникновению споров, в результате которых организация может понести договорные санкции. Есть примеры судебных решений, которые подтверждают такую позицию (см., например, определение ВАС РФ от 12 ноября 2007 г. № 14790/07, постановление ФАС Волго-Вятского округа от 26 сентября 2007 г. № А11-13478/2006-К1-11/612). Кроме того, неправильное оформление взаимозачета может повлечь за собой и налоговые санкции. Например, при кассовом методе расчета налога на прибыль налоговая инспекция может не признать расходы, задолженность по оплате которых погашена документально не подтвержденным зачетом (п. 3 ст. 273, п. 1 ст. 252 НК РФ).

Передал имущество? Начисли НДС!

передача

права собственности

данном случае

Налоговая база определяется как стоимость передаваемого имущества, исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, и без включения в них налога (п. 1 ст. 154 НК РФ). Согласно пункту 1 статьи 105.3 НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, признаются рыночными. Фактически это означает, что в налоговую базу по НДС следует включить стоимость имущества, которую стороны согласовали между собой, без учета НДС. «Накрутив» НДС сверху (умножив на 118%) мы получим стоимость имущества с НДС. Именно эту стоимость и следует прописать в соглашении об отступном.

Поскольку передача имущества в качестве отступного является облагаемой НДС операцией, то вместе с актом передачи нужно оформить и счет-фактуру. Его следует зарегистрировать в книге продаж и включить затем в декларацию по НДС.

Что такое взаимозачет между организациями

Как работает взаимозачет между организациями

Взаимозачет между организациями предполагает наличие взаимных долгов, возникших в результате заключения договоров или осуществления коммерческих операций между ними. Если одна организация должна другой определенную сумму денег, а в то же время владеет долгом в адрес этой же организации, то они могут договориться о проведении взаимозачета. В результате взаимного согласия, долги могут быть взаимно учтены и погашены.

Преимущества взаимозачета между организациями

- Экономия денежных средств: Взаимозачет позволяет снизить потребность в расходах на перечисление денег и проведение платежей.

- Удобство и оперативность: Взаимозачет между организациями может быть осуществлен быстро и без лишних хлопот, что позволяет ускорить процесс погашения долгов.

- Гибкость и учетная гармонизация: Взаимозачет дает возможность организациям согласовать условия погашения долгов и учесть их в бухгалтерии, что способствует гармонизации учета.

- Снижение рисков: Взаимозачет может помочь минимизировать риски невыполнения обязательств и предотвратить возникновение споров.

Пример использования взаимозачета между организациями

| Организация A | Организация B |

|---|---|

| Долг в размере 100 000 рублей | Долг в размере 80 000 рублей |

| Предлагает провести взаимозачет | Соглашается на взаимозачет |

| Остаток долга: 20 000 рублей | Остаток долга: 0 рублей |

Взаимозачет между организациями — это удобный и эффективный способ погашения взаимных долгов. Он позволяет организациям сэкономить деньги, ускорить процесс погашения долгов, гармонизировать бухгалтерский учет и снизить риски. Взаимозачет является важным инструментом для поддержания стабильных взаимоотношений между организациями и способствует эффективному управлению финансами.

Условия осуществления зачета

Условия зачета:

- Согласие сторон. Как правило, для осуществления зачета необходимо согласие и кредитора, и заемщика. Обе стороны должны выразить свое согласие в письменной форме.

- Определенность обязательств. За долг, который подлежит зачету, должны быть определены четкие сумма и сроки возврата. Заемщик не может предложить в зачет неопределенные или спорные обязательства.

- Экономическая эквивалентность. Зачет должен быть выгоден для обеих сторон и не должен привести к нарушению баланса интересов. Обычно кредитор проверяет экономическую целесообразность зачета.

- Зачет только согласованных обязательств. Зачет может быть осуществлен только в отношении тех обязательств, по которым заемщик и кредитор составили соглашение в дополнительном соглашении.

Примеры зачета:

| Пример 1 | Пример 2 |

|---|---|

| Заемщик предлагает кредитору зачесть его задолженность путем перекредитования, то есть замены первоначального долга на новый займ с другими условиями. | Заемщик предлагает кредитору зачесть его задолженность путем передачи имущества, например, залогового имущества, в счет погашения долга. |

При осуществлении зачета важно учесть, что не все обязательства могут быть подлежащими зачету, а также что зачет не освобождает заемщика от выполнения иных обязательств по договору займа

Вопрос

У меня такая ситуация ООО находится на ЕНВД. Осуществляет розничную продажу товаров населению. Закупили товар у поставщика на сумму 74000,00. Возникла задолженность перед поставщиком за этот товар. У ООО на балансе числится оборудование (холодильный ларь), приобретенное для ведения розничной торговли на сумму 71954,00 (в т.ч. НДС -10976,03 вошло в стоимость оборудования), амортизация — 45570= итого остаточная стоимость — 26383 = Составили соглашение о погашении задолженности этим оборудованием на сумму 74000=. (В соглашении не указан НДС). ВОПРОСЫ:1. Какие бухгалтерские проводки нужно составить?2. Надо ли какие то дополнительные налоги платить с этой сделки (НДС, Налог на прибыль)?3. Если НАДО, то как их рассчитать? Как составить счет-фактуру? Как правильно заполнить и сдать декларации по этим налогам? Какие суммы и в какие строки вписать?