Налоговый учет отчислений в резерв

Ежемесячную сумму отчислений в резерв учтите при расчете налога на прибыль в составе расходов на оплату труда (п. 24 ст. 255 НК РФ).

Момент включения суммы отчислений в налоговую базу зависит от того, к прямым или косвенным расходам относятся выплаты, для покрытия которых создан тот или иной резерв (п. 1 ст. 318, п. 2 ст. 324.1 НК РФ). Организации могут самостоятельно устанавливать в своей учетной политике перечень прямых расходов, связанных с производством товаров, выполнением работ или оказанием услуг (п. 1 ст. 318 НК РФ).

Соответственно, решение о том, к каким именно расходам (прямым или косвенным) относить отчисления в резерв, бухгалтер вправе принять самостоятельно. Например, расходы на формирование резерва на оплату отпусков сотрудников, непосредственно занятых в процессе производства, можно отнести к прямым расходам, если согласно учетной политике их зарплата включается в состав прямых расходов. Вместе с тем, бухгалтер вправе выбрать и другой порядок. Например, включать все отчисления в резерв в состав косвенных расходов независимо от того, на оплату чьих отпусков он формируется – сотрудников, занятых в производстве, или людей, непосредственно не связанных с производственным процессом.

Такие выводы следуют из письма Минфина России от 16 сентября 2013 г. № 03-03-06/1/38134.

Отчисления в резерв, которые относятся к прямым расходам, учтите при расчете налога на прибыль по мере реализации продукции (работ, услуг), в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ). Отчисления в резерв, которые относятся к косвенным расходам, учтите при расчете налога на прибыль в момент начисления (п. 2 ст. 318 НК РФ).

Если организация оказывает услуги, то прямые расходы, как и косвенные, можно учесть в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях отчисления в резерв предстоящих выплат сотрудникам признаются косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учтите их при расчете налога на прибыль в момент начисления.

Если при формировании и использовании резерва данные бухгалтерского и налогового учета различаются, организация обязана вести отдельный налоговый регистр. Его форму разработайте самостоятельно. В частности, в регистре укажите:

название регистра;

учетный период;

ежемесячную сумму фактических расходов на оплату труда;

процент отчислений в резерв;

ежемесячную сумму отчислений в резерв;

израсходованную сумму резерва.

Регистр должен быть подписан бухгалтером, ответственным за его ведение.

Если данные бухгалтерского и налогового учета совпадают, то затраты в налоговом учете можно отражать на основании бухгалтерских регистров.

Такие правила установлены статьей 313 Налогового кодекса РФ.

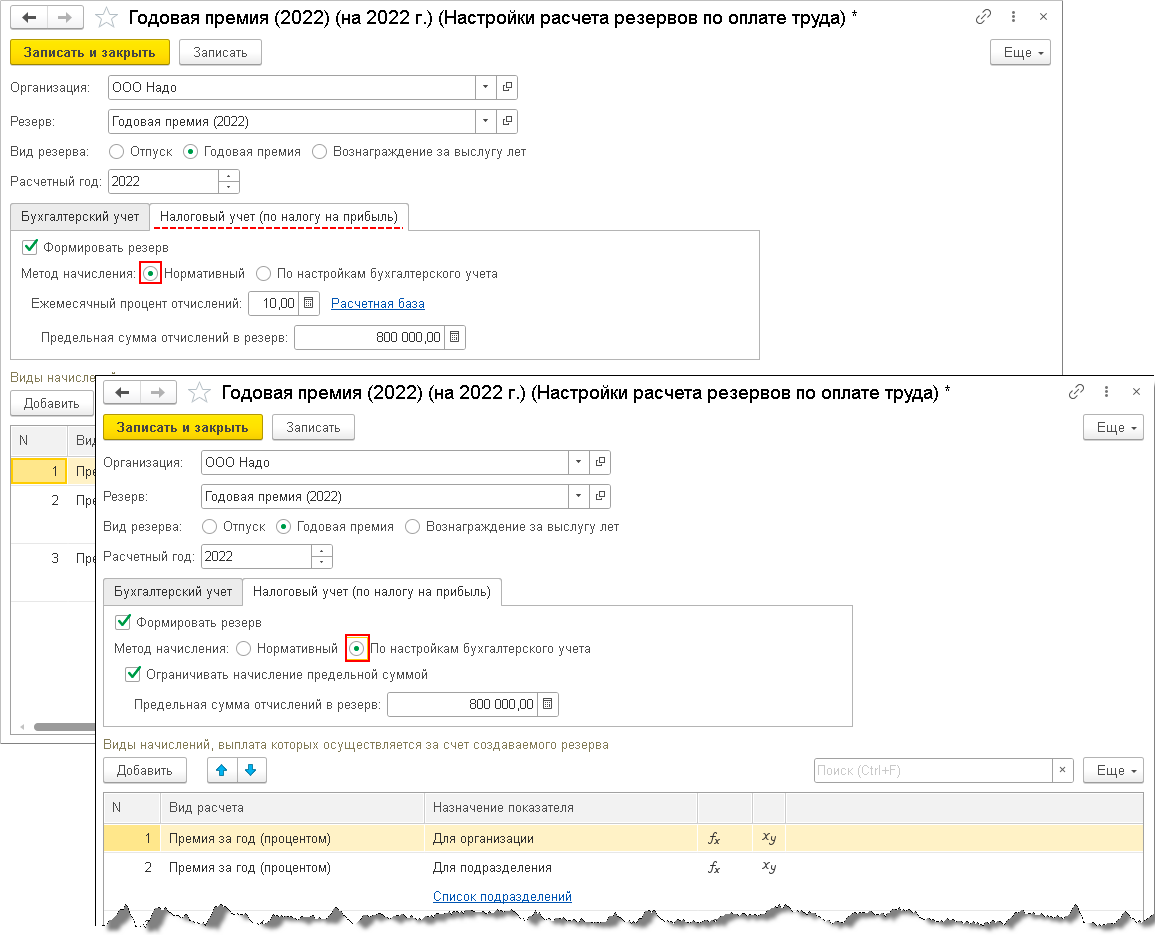

Ситуация: можно ли создать резерв расходов на выплату вознаграждения по итогам года в конце налогового периода? В учетной политике создание резерва предусмотрено, но размер ежемесячных отчислений не установлен.

Нет, нельзя.

Резерв предстоящих расходов на выплату вознаграждения по итогам года создается именно для равномерного, а не для единовременного учета таких отчислений. Создание резерва в текущем налоговом периоде должно быть закреплено в учетной политике для целей налогообложения прибыли. При этом в учетной политике нужно зафиксировать не только сам факт создания резерва, но и указать:

способ резервирования (порядок расчета ежемесячных отчислений, состав расходов, учитываемых при формировании резерва, и т. д.);

ежемесячный процент отчислений в резерв;

предельную годовую сумму отчислений в резерв.

Такой порядок установлен пунктами 1 и 6 статьи 324.1 Налогового кодекса РФ.

Если при составлении учетной политики организация не утвердит все элементы, необходимые для расчета резерва, налоговая инспекция может оспорить законность решения о его создании и исключить отчисления в резерв из состава расходов, уменьшающих налогооблагаемую прибыль.

Таким образом, резерв предстоящих расходов на выплату вознаграждения по итогам года должен формироваться в течение всего налогового периода. Возможность единовременного формирования резерва (например, в декабре) законодательством не предусмотрена. Такая возможность противоречила бы цели создания резерва – равномерному распределению расходов в течение налогового периода (п. 1, 6 ст. 324.1 НК РФ).

Кроме того, законодательство не предусматривает возможности вносить изменения в порядок создания резерва в течение года и на этом основании начинать его формирование в последнем месяце налогового периода (ст. 313 НК РФ).

Резерв на выплату вознаграждений за выслугу лет

Чтобы сформировать резерв на выплату вознаграждений по итогам работы и за выслугу лет в соответствии с действующим законодательством, необходимо ознакомиться с требованиями ст. 324.1 Налогового кодекса РФ. Если руководство компании приняло решение о необходимости начисления такого резерва, для целей налогообложения в учетной политике делается соответствующая запись с указанием ежемесячного процента отчислений в резерв.

Ежемесячный процент отчислений в созданный для оплаты расходов на выплату вознаграждений за выслугу лет резерв необходимо предварительно рассчитать. Для этого оформляется смета, в которой обозначается сумма денежных средств, которую предприятие планирует потратить на следующие цели:

- на выплату зарплаты, уплату страховых взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний с заработной платы, а также на совершение отчислений в Пенсионный Фонд, Фонд социального страхования, Фонд обязательного медицинского страхования;

- на выплату вознаграждений и совершение отчислений на обязательное пенсионное, социальное и медицинское страхование, а также страхование от травм на производстве и профзаболеваний с суммы вознаграждения.

Формула расчета ежемесячного процента отчислений в сформированный резерв выглядит следующим образом:

ПОР = ПСЗВ : ПСЗО х 100%,

где ПОР — процент отчислений в резерв;

ПСЗВ — планируемая сумма затрат на выплату вознаграждений (включая страховые отчисления);

ПСЗО — планируемая сумма затрат на оплату труда.

Пример расчета суммы ежемесячных отчислений в резерв на выплату вознаграждений

Компания решила сформировать резерв на выплату вознаграждений за выслугу лет. Руководство фирмы запланировало следующие суммы затрат:

- 2,3 млн рублей на оплату труда (в данную сумму включены затраты на совершение страховых отчислений);

- 270 тыс. рублей на выплату вознаграждений (включая страховые отчисления).

Используя имеющиеся данные, можно рассчитать ежемесячный процент отчислений в резерв по приведенной выше формуле:

270 000 р. : 2 300 000 р. х 100% = 11,74%

| Месяц | Фактические затраты на оплату труда (включая страховые отчисления) за 1-ое полугодие нынешнего года (руб.) | Отчисления в резерв (руб.) |

| Январь | 140 000 | 16 436 (140 000 х 11,74%) |

| Февраль | 136 000 | 15 966,4 (136 000 х 11,74%) |

| Март | 165 000 | 19 371 (165 000 х 11,74%) |

| Апрель | 144 000 | 16 905,6 (144 000 х 11,74%) |

| Май | 167 000 | 19 605,8 (167 000 х 11,74%) |

| Июнь | 145 000 | 17 023 (145 000 х 11,74%) |

Что такое условный актив

Условный актив — это актив, который может быть признан только при наступлении определенных условий или событий. В отличие от обычных активов, условные активы не могут быть полностью отражены в бухгалтерском учете до выполнения определенных условий.

Условные активы могут возникать в различных ситуациях, например, при создании резервов на выплату будущих расходов или обязательств по договорам. Для того чтобы условный актив был признан в учете, необходимо, чтобы все условия, предусмотренные договором или нормативными актами, были полностью выполнены.

Оценка условных активов производится на основе оценочных данных, которые могут быть получены как с помощью оценочных экспертов, так и с использованием оценочных моделей и методов.

Для определения условного актива, необходимо рассчитать оценочное значение актива на дату его создания. В случаях, когда условный актив возникает в результате демонтажа или утилизации ресурсов, его оценка может быть основана на стоимости демонтажа и утилизации.

Оценка условных активов в налоговом учете может отличаться от их оценки в бухгалтерском учете. Налоговый учет может предусматривать другие правила и методы оценки активов.

Важно отметить, что условные активы могут представлять собой как материальные, так и нематериальные активы. Например, условные активы могут быть связаны с созданием резервов на выплату отпускных гражданам или судебной ответственности

При создании условного актива в учетной системе компания должна провести оценку его стоимости на основе оценочных данных. Таким образом, условный актив будет отражен в бухгалтерском учете в виде прочих активов.

В долгосрочной перспективе условные активы могут быть признаны в учете в качестве обычных активов, если выполнены все условия, предусмотренные договором или нормативными актами.

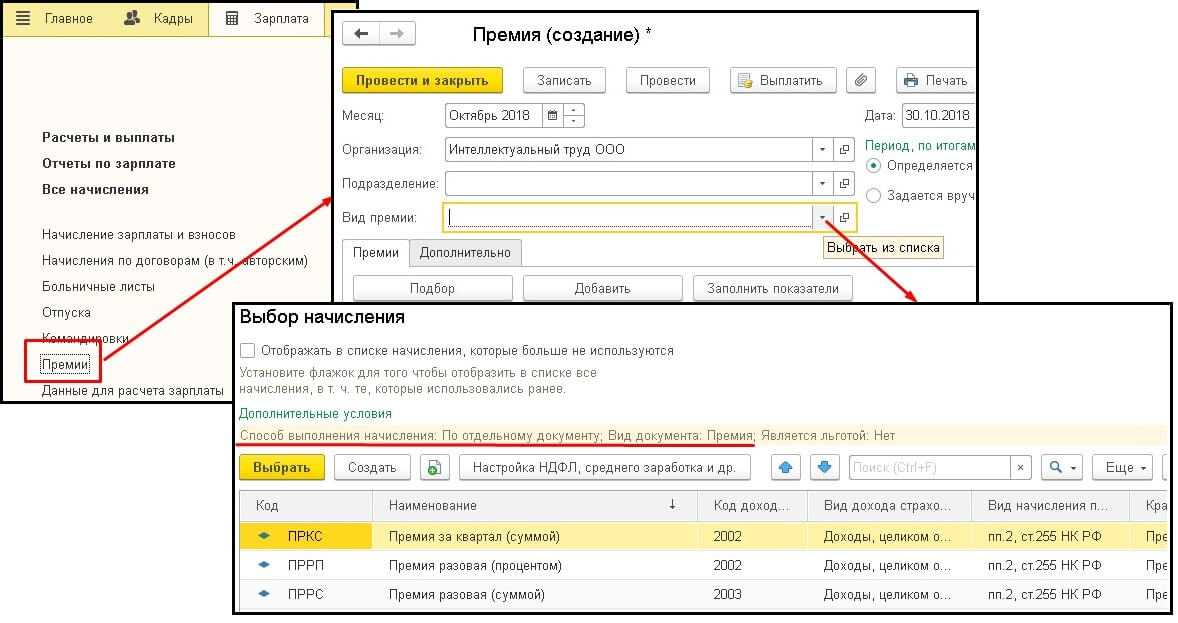

Бухгалтерский и налоговый учет премий сотрудникам. проводки и примеры

Непроизводственные премиальные ДТ 91-2 (прочие затраты и прибыль отчетного периода), 84 (аккумулированная прибыль); КТ 70 (обобщение расчетных сведений по оплате труда работников) Зачисление премиальных из состава прочих расходов / из накопленных источников Выдача премии из кассы ДТ 70; КТ 50-1 (учет в кассе денежных средств) Выплата премиальных из кассы компании Начисление премиальных на карточку ДТ 70; КТ 51 (расчетные счета компании в кредитных организациях) Перечисление премиальных на карточку сотрудника компании Вычет НДФЛ ДТ 70; КТ 68, счет второго порядка «Расчеты НДФЛ» Отчисление НДФЛ с премиальных Начисление страховых платежей ДТ 91-2; КТ 69-1 Перечисление страхового сбора от несчастных случаев и профзаболеваний с премиальных Начисление платежей во внебюджетные фонды ДТ 08 (91-2); КТ 69-1 (69-2, 69-3) Перечисление сборов ПФР, ФСС, ФФОМС. Пример #1.

Расчет ежемесячного процента

– отразить в учетной политике принятый им способ резервирования;

– определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Обратите внимание

Налогоплательщик вправе самостоятельно определить, к прямым или косвенным относятся затраты на формирование резерва предстоящих расходов как в отношении работников, занятых в процессе производства, так и в отношении иных сотрудников организации, непосредственно не связанных с производственным процессом. Свой выбор налогоплательщик должен закрепить в учетной политике для целей налогообложения (Письмо Минфина России от 16.09.2013 № 03‑03‑06/1/38134).

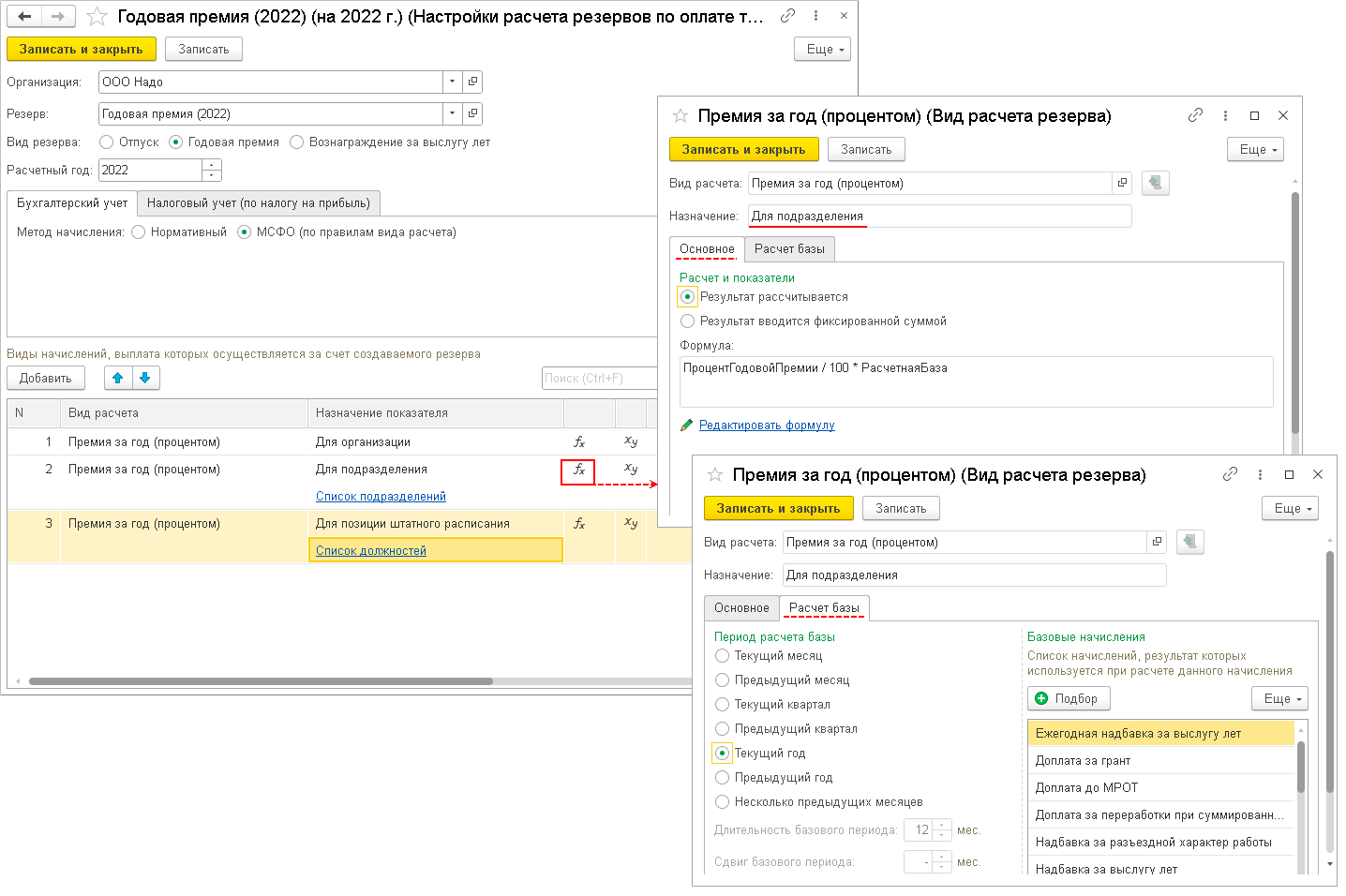

Расчет процента отчислений в резерв можно производить отдельно по каждому подразделению организации. При этом резерв формируется в целом по организации (Письмо Минфина России от 07.12.2012 № 03‑03‑06/1/632).

Для определения ежемесячного процента отчислений в резерв составляется смета, в которой отражается расчет размера ежемесячных отчислений в указанный резерв (ПО) исходя из сведений о предполагаемой годовой сумме расходов на выплату ежегодных вознаграждений (ЕВплан), включая сумму страховых взносов с этих расходов (СВЕВ). При этом процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на выплату ежегодных вознаграждений (ОТплан) к предполагаемому годовому размеру расходов на оплату труда (СВОТ).

Представим расчет ежемесячного процента в виде формулы:

ПО = (ЕВплан + СВЕВ) / (ОТплан + СВОТ) х 100%.

Резерв на выплату премий: что делать с остатком?

А организации, у которых размер ежегодного вознаграждения установлен в процентах от балансовой прибыли, смогут рассчитать его только после утверждения годовой бухгалтерской отчетности — не раньше февраля — марта следующего года. Получается, что у таких компаний на момент проведения инвентаризации (на 31 декабря) резерв на выплату ежегодных вознаграждений, сформированный в течение года, остается не использованным полностью. Как быть? В подобной ситуации налогоплательщик вправе не включать во внереализационные доходы остаток не использованного на конец налогового периода резерва, а перенести его на следующий календарный год. Но для этого необходимо выполнить одно условие. Организация и в следующем году должна создавать резерв предстоящих расходов на выплату ежегодных вознаграждений.

В. М. Овчинникова за особые заслуги на основном производстве (перевыполнение плана) премирована по приказу руководителя компании в размере 30% от оклада. Премия производственная, соответственно, ее включают в заработную плату работника. С премиальной суммы вознаграждения высчитываются НДФЛ и страховые взносы. Выплата премии будет производиться на карточку сотрудника. Бухгалтерия все движения отражает следующими контировками:

Предельная сумма отчислений в резерв

Ситуация: как определить в налоговом учете предельную сумму отчислений в резерв предстоящих выплат сотрудникам?

В главе 25 Налогового кодекса РФ не установлены правила определения предельной суммы отчислений в резервы предстоящих выплат сотрудникам. Она может быть равна предполагаемой сумме выплат или превышать ее. Главное, чтобы эта сумма была экономически обоснована и подтверждена документами (п. 1 ст. 252 НК РФ).

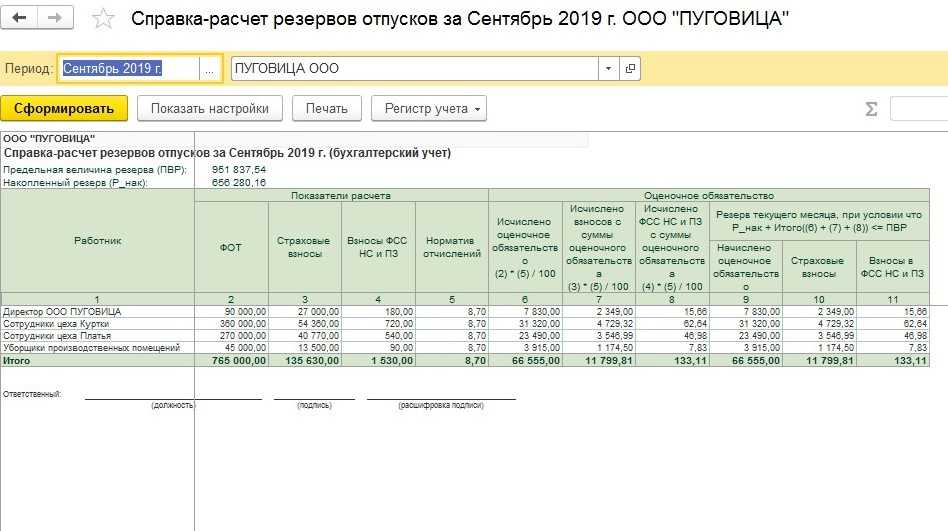

Пример расчета предельной суммы отчислений в резерв на оплату отпусков на предстоящий год

Бухгалтер ЗАО «Альфа» составил смету (расчет) ежемесячного процента отчислений в резерв на оплату отпусков. Согласно смете предполагаемая сумма отпускных на очередной год с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний равна 411 600 руб.

В предыдущие годы фактическая сумма отпускных превышала предполагаемую в среднем на 20 процентов. Поэтому в учетной политике предельную сумму отчислений в резерв на оплату отпусков установили в размере: 411 600 руб. × 1,20 = 493 920 руб.

Бухучет и используемые проводки

Использование счетов при формировании резерва зависит от того, куда именно пойдут средства:

- Выплата отпускных – счета 70 и 69.

- Перечисление средств за выслугу лет – счета 70 и 69.

- Ремонт основных средств – счета 20 и 23.

- Рекультивация земель – счета 20 и 23.

- Ремонт по гарантийному талону – счет 51.

Резервы фиксируются на счете 96. Рассмотрим типичные проводки, отражаемые на нем:

- ДТ96 КТ28. Траты на устранение брака по гарантийному талону.

- ДТ96 КТ51. Оплата трат с расчетного счета за счет резервных средств.

- ДТ96 КТ52. Оплата трат с валютного счета за счет резервных средств.

- ДТ96 КТ69-1. Отчисление страховых выплат в Фонд социального страхования с резервов.

- ДТ96 КТ69-2. Отчисление средств в Пенсионный фонд.

- ДТ96 КТ69-3. Перечисление денег в Фонд обязательного медицинского страхования.

- ДТ96 КТ76. Услуги сторонней компании оплачены за счет резервных средств.

- ДТ96 КТ91-1. Средства, не использованные в течение отчетного периода.

- ДТ08 КТ96. Создание резервов под создание внеоборотных активов под проведение строительных работ.

- ДТ08 КТ96. Зафиксированы обязательства по охране окружающей среды, рекультивации земель.

- ДТ20 КТ96. Начисление средств на расходы на основное производство.

- ДТ23 КТ96. Начисление средств на траты вспомогательного производства.

- ДТ25 КТ96. Направление денег на общепроизводственные траты.

- ДТ26 КТ96. Направление средств на общехозяйственные нужды.

- ДТ29 КТ96. Затраты на обслуживание.

- ДТ44 КТ96. Траты на продажу.

При расчете годовой суммы резерва нужно учитывать все платежи. В частности, нужно предусмотреть взносы в Пенсионный фонд, ФСС.

Пример

Ежегодный ФОТ, включающий страховые платежи, составляет 900 тысяч рублей. Размер отпускных и различных взносов составляет 80 тысяч рублей. Необходимо рассчитать % начислений в резервный фонд. Для этого проводятся следующие расчеты:

80 тысяч/900 тысяч/12*100% = 0,74%

Дальше нужно определить объем отчислений в месяц:

900 тысяч*0,74% = 6 660 рублей

Именно 6 660 рублей нужно каждый месяц перечислять в резервный фонд.

Бухгалтерские проводки будут следующими:

- ДТ20 КТ96. Ежемесячное формирование резерва в размере 6 660 рублей.

- КТ96 КТ70. Перевод сумм на отпускные.

- КТ96 ДТ69. Перевод страховых взносов на отпускные.

Последние две проводки используются при наступлении отпуска.

Особенности учета резервов в различных отраслях

Учет резервов является важной составляющей финансовой деятельности организаций. В различных отраслях экономики существуют особенности, связанные с учетом резервов

Оценочные и условные обязательства

Одной из особенностей учета резервов является различие между оценочными и условными обязательствами. Оценочные обязательства возникают в ситуациях, когда организация имеет сомнения относительно своей способности выполнить обязательство или когда возможность его выполнения сомнительна. Условные обязательства, в свою очередь, возникают в случае, когда обязательство становится действительным только при наступлении определенного события.

Гарантийный резерв

В некоторых отраслях, таких как производство и продажа товаров, может возникать необходимость формирования гарантийного резерва. Гарантийный резерв представляет собой сумму, которая выделяется организацией для покрытия возможных расходов, связанных с гарантийными обязательствами по продукции или услугам.

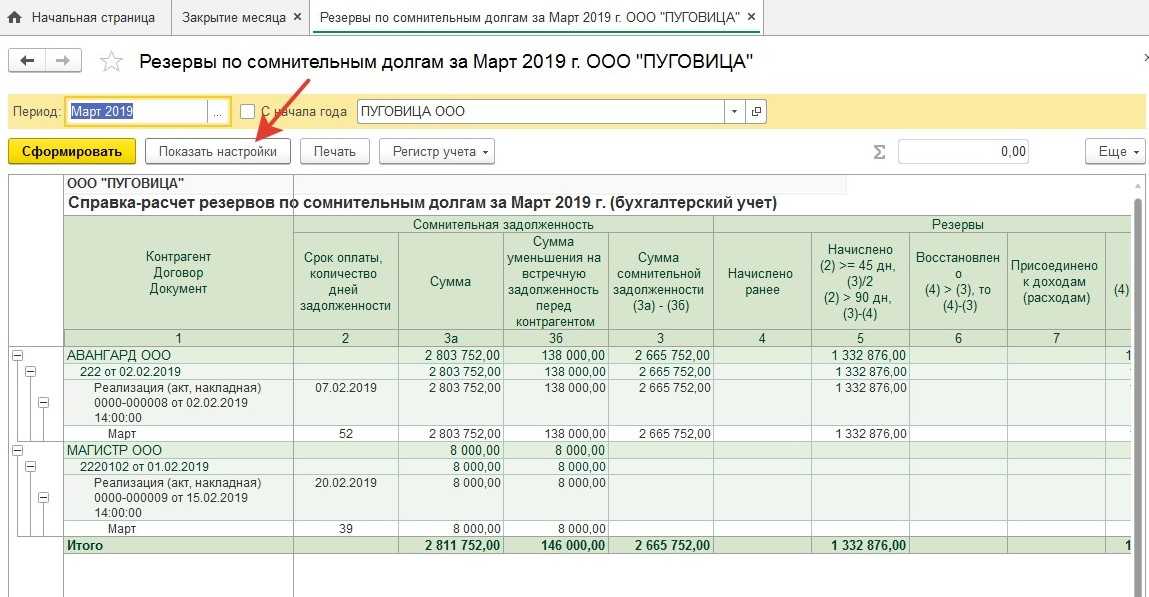

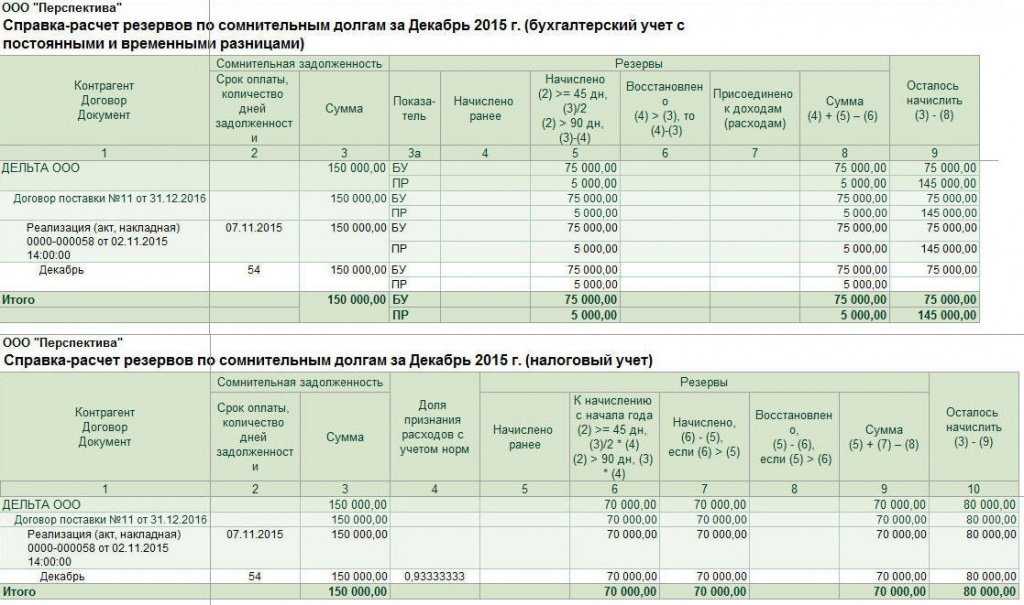

Резерв по сомнительным долгам

В финансовой сфере особую роль играет резерв по сомнительным долгам. Организации, предоставляющие заемные средства, обычно формируют резерв для покрытия возможных потерь, связанных с невозвратом долгов. Этот резерв рассчитывается на основе анализа кредитоспособности заемщика и представляет собой сумму, которая списывается с доходов организации.

Учетные политики и решение о формировании резерва

В каждой организации решение о формировании резерва принимается в соответствии с ее учетной политикой. Учетная политика определяет условия и правила формирования резерва, а также диапазон его величины. Например, организация может принять решение формировать резерв по сомнительным долгам в размере 10% от общей суммы выданных займов.

Инвентаризация и расходы

Для формирования резерва иногда необходимо провести инвентаризацию и определить сумму потенциальных расходов. Это может быть связано с проведением разбирательств в случае возникновения спорных ситуаций или с получением актов о выполнении работ или оказании услуг. Полученные акты могут служить основанием для формирования резерва.

Важно отметить, что резервы в налоговом учете в 2023 году могут быть связаны с различными обязательствами и условиями. Каждая отрасль имеет свои особенности и правила учета резервов

Поэтому организация должна внимательно изучить законодательство и учетную политику, чтобы правильно рассчитать и отразить резервы в своих финансовых отчетах.

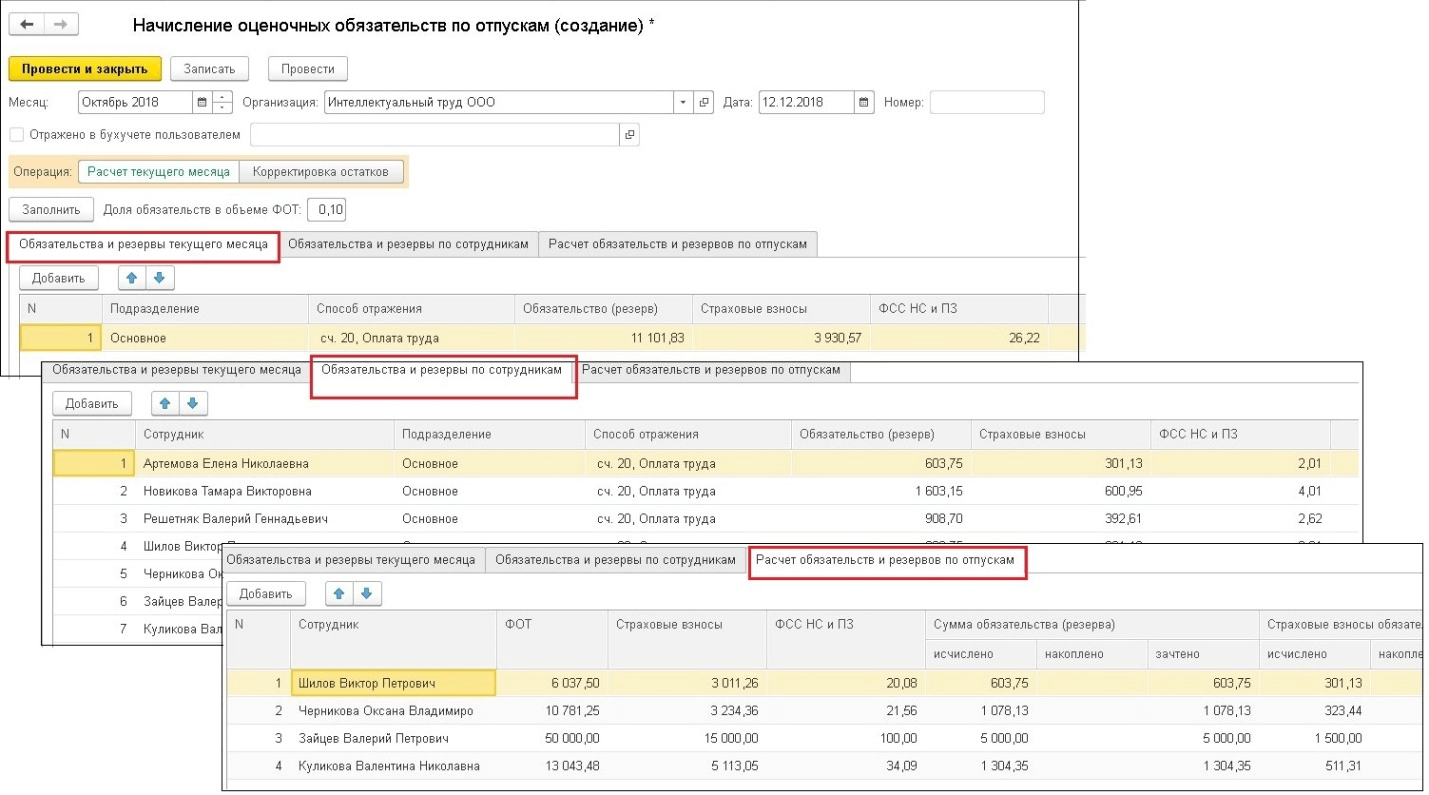

Порядок формирования РПР

Порядок создания РПР установлен ПБУ 8/2010. Предприятия могут формировать резервы на:

- Отпускные.

- Ежегодные компенсации за выслугу лет.

- Вознаграждения по результатам годовой работы.

- Ремонт ОС.

- Производственные траты по подготовке к сезонной работе.

- Траты на рекультивацию земельных участков.

- Расходы на мероприятия по охране природы.

- Траты на ремонт объектов, которые в дальнейшем будут сданы в аренду.

- Ремонт и обслуживание по гарантийным талонам.

- Погашение трат, установленных законами РФ.

Как правило, резервы создаются на выплату отпускных. Связано это с тем, что данные выплаты распределяются на протяжении всего года неравномерно.

Формирование резерва предстоящих расходов можно подразделить на следующие ступени:

- Отражение создания резерва в учетной политике организации.

- Определение оценочного обязательства на последнюю дату или квартала, или месяца.

- Расчет базового объема резерва. Для этого требуется умножить средний дневной доход на число оставшихся дней в квартале или месяце.

- Размер резерва увеличивается на размер страховых взносов.

Порядок создания резервов устанавливается на основании учетной политики предприятия.

Выплата годовых премий за счет резерва

Вопрос №3: Нужно ли платить налог с разовых премий в 2016 году? Любые премиальные — часть дохода работника. Соответственно, с них следует отчислять подоходный налог, страховые сборы (ПФР, ФСС, ФОМС).

Инфо

Это правило неизменно распространяется на все виды премирования и в 2016 году. Налоги не исчисляются с некоторых видов дохода, перечисленных в ст.

НК РФ. Вопрос №4: Какой проводкой отображается перечисление премий, выплачиваемых из чистой прибыли прошедших лет? ДТ 91-2, КТ 70 — зачисление поощрительных выплат из чистой прибыли. Контировка действительна для любой прибыли (прошлых лет, за текущий квартал, месяц, год и т.

За счет чего выявляются внутрихозяйственные резервы?

За счет более эффективного использования имеющихся трудовых, материальных и финансовых ресурсов выявляются внутрихозяйственные резервы. Это позволяет оптимизировать распределение и применение рабочей силы, оборудования, ресурсов и средств таким образом, чтобы максимально повысить производительность и прибыльность предприятия.

Например, более надежная учет рабочего времени позволяет выявить его непроизводственные потери и недостатки в организации труда. Устранение этих недостатков приводит к росту эффективности использования персонала без дополнительных наймов.

Рациональное размещение оборудования с учетом всего технологического процесса может сократить простои и внутризаводские перевозки. Модернизация машин повышает их производительность. Гибкое планирование закупок и нормирование сырья и материалов сокращает их перерасход.

Финансовое планирование, контроль потоков денежных средств, оптимизация структуры капитала и оборотных средств предприятия. Это позволяет направить их на техническое и технологическое развитие производства.

Величина резерва на выплату премий не ограничена налоговым кодексом

Примерами такого критерия являются: конкретный процент от прибыли, фиксированная сумма на одного работника или некий процент от оклада каждого работника и т.п. Как сказано в Письме МНС России от 15.03.2004 N 02-5-10/13, отсутствие подобного критерия означает, что организация нарушает порядок признания в целях налогообложения суммы резерва на выплату вознаграждений по итогам работы за год;

осуществлять в течение налогового периода ежемесячные отчисления в резерв в размере, установленном в учетной политике для целей налогообложения

Важно. В соответствии с п

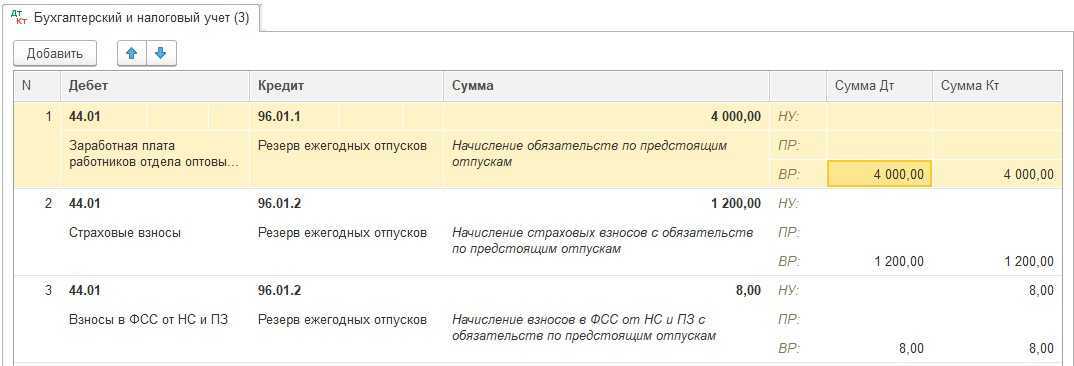

2 ст. 324.1 НК РФ расходы на формирование резерва относятся на счета учета расходов на оплату труда соответствующих категорий работников. Они уменьшают налоговую базу по налогу на прибыль на основании п

В соответствии с п. 2 ст. 324.1 НК РФ расходы на формирование резерва относятся на счета учета расходов на оплату труда соответствующих категорий работников. Они уменьшают налоговую базу по налогу на прибыль на основании п.

24 ст. 255 НК РФ ежемесячно в размере произведенных отчислений в резерв (п. 1 ст.

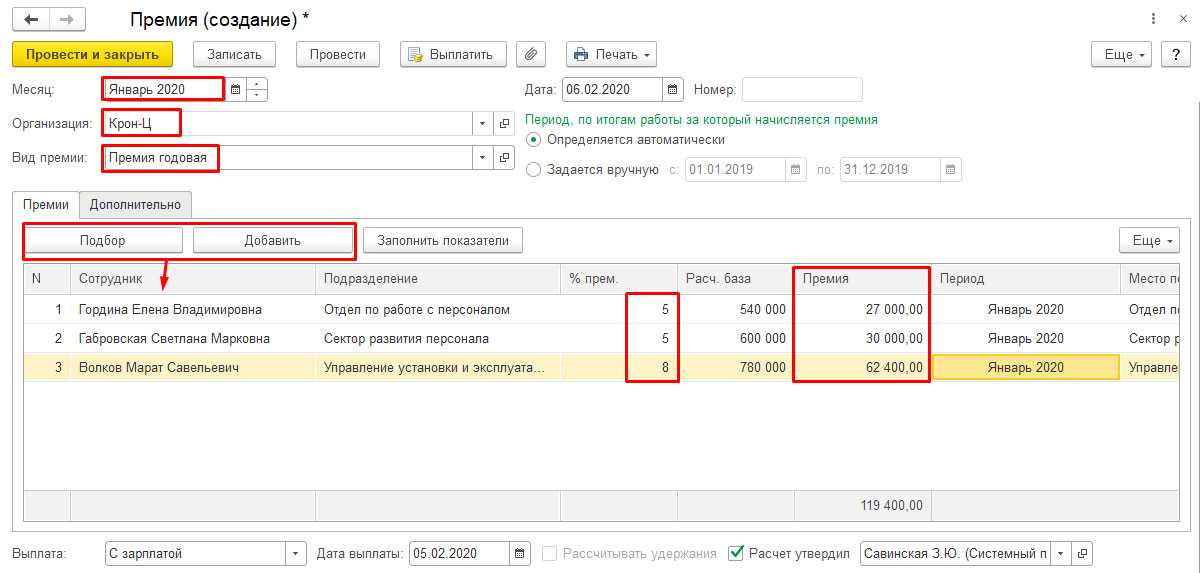

Пример расчёта резерва на годовую премию

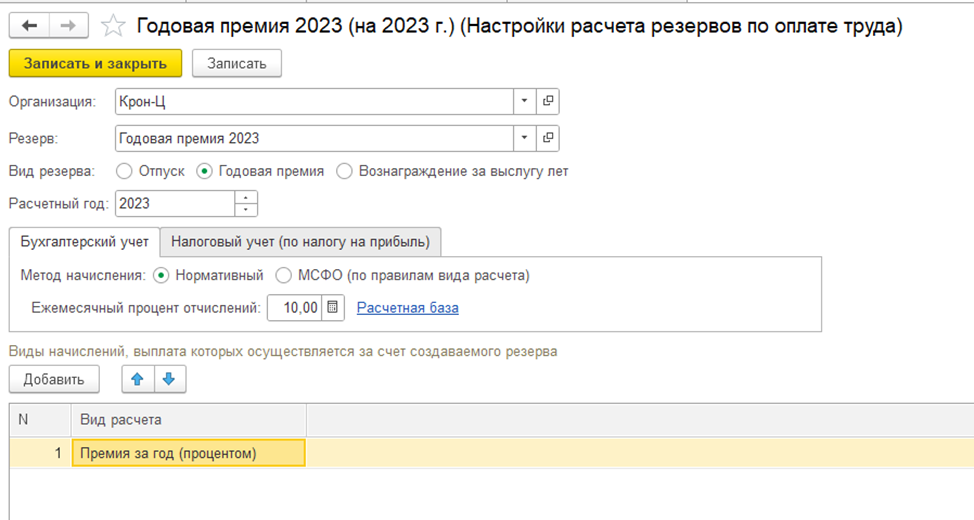

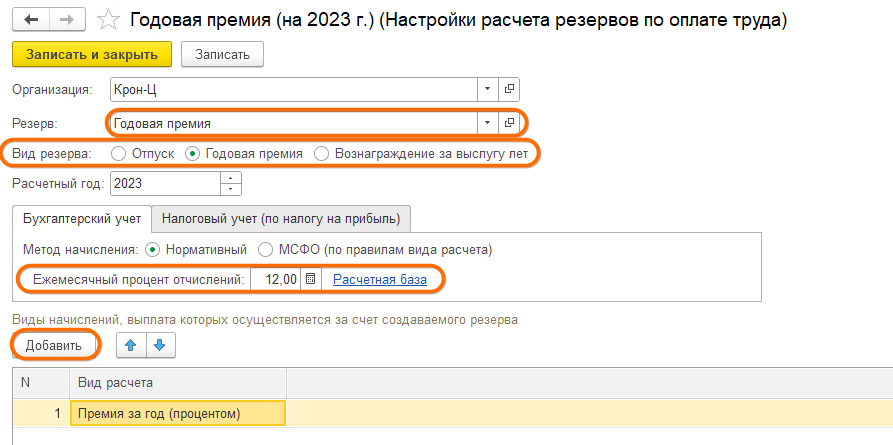

Организация «ГлавПример» в учётной политике на 2024 год закрепила, что создаёт резерв для расходов на годовую премию.

Был разработан годовой план по оплате труда с учётом страховых взносов (10 млн ₽ + 3,1 млн ₽) и рассчитана предполагаемая сумма отчислений на премии за год (1 млн ₽).

Единый тариф на страховые взносы — 30%. Размер взносов на травматизм — 1%.

Предельная сумма отчислений в резерв: 1 млн ₽ + (1 млн ₽ х 31%) = 1,31 млн ₽.

Ежемесячный процент отчислений в резерв: 1,31 млн ₽ / (10 млн ₽ +3,1 млн ₽) х 100% = 10%.

В учётной политике оба показателя были отражены.

Впоследствии по фактическим расходам на оплату труда составлена смета, где на основании ежемесячного процента равномерно заполнялся резерв.

Если его предельный объём, указанный в учётной политике, заполнится до конца налогового периода, то до начала следующего резерв пополнять не нужно.

| Графа | 1 | 2 | 3 | 4 |

|---|---|---|---|---|

| Месяц | Расходы на оплату труда | Страховые взносы (Графа 1 х 31%) | Сумма отчислений (Графа (1+2) х 10%) | Объём резерва |

| Январь | 900 тыс. ₽ | 279 тыс. ₽ | 117,9 тыс. ₽ | 117,9 тыс. ₽ |

| Февраль | 900 тыс. ₽ | 279 тыс. ₽ | 117,9 тыс. ₽ | 235,8 тыс. ₽ |

| Март | 900 тыс. ₽ | 279 тыс. ₽ | 117,9 тыс. ₽ | 353,7 тыс. ₽ |

| Апрель | 900 тыс. ₽ | 279 тыс. ₽ | 117,9 тыс. ₽ | 471,6 тыс. ₽ |

| Май | 900 тыс. ₽ | 279 тыс. ₽ | 117,9 тыс. ₽ | 589,5 тыс. ₽ |

| Июнь | 900 тыс. ₽ | 279 тыс. ₽ | 117,9 тыс. ₽ | 707,4 тыс. ₽ |

| Июль | 1 млн ₽ | 310 тыс. ₽ | 117,9 тыс. ₽ | 838,4 тыс. ₽ |

| Август | 1 млн ₽ | 310 тыс. ₽ | 117,9 тыс. ₽ | 969,4 тыс. ₽ |

| Сентябрь | 1 млн ₽ | 310 тыс. ₽ | 117,9 тыс. ₽ | 1 100 400 ₽ |

| Октябрь | 1 млн ₽ | 310 тыс. ₽ | 117,9 тыс. ₽ | 1 231 400 ₽ |

| Ноябрь | 1 млн ₽ | 310 тыс. ₽ | 78,6 тыс. ₽ | 1,31 млн ₽ |

| Декабрь | 1 млн ₽ | 310 тыс. ₽ | — | 1,31 млн ₽ |

| Итого: | 11,4 млн ₽ | 3,534 млн ₽ | 1,31 млн ₽ | 1,31 млн ₽ |

По итогам налогового периода оказалось, что фактический размер выплаченных премий превысил резерв и составил 1 400 000 ₽.

Впоследствии организация «ГлавПример» до момента подачи декларации по налогу на прибыль провела инвентаризацию. Так как фактический расход на выплату премий превысил объём резерва, то разницу учли в расходах на оплату труда на 31 декабря.

Разница = 1 400 000 ₽ – 1 310 000 ₽ = 90 000 ₽.

Если бы, например, фактический размер составил 1 200 000 ₽, то организации «ГлавПример» пришлось бы разницу (1 310 000 ₽ – 1 200 000 ₽ = 110 000 ₽) учесть в составе внереализационных доходов отчётного периода.

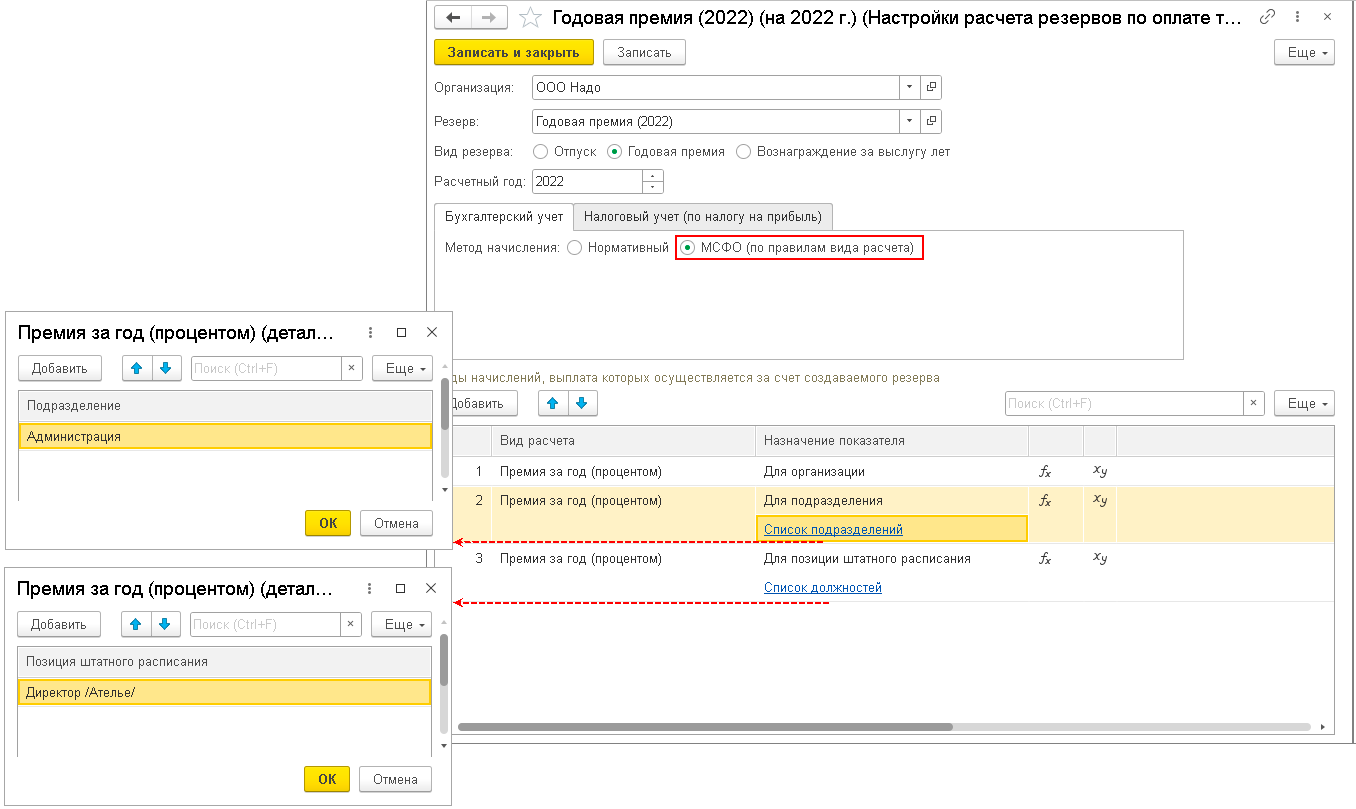

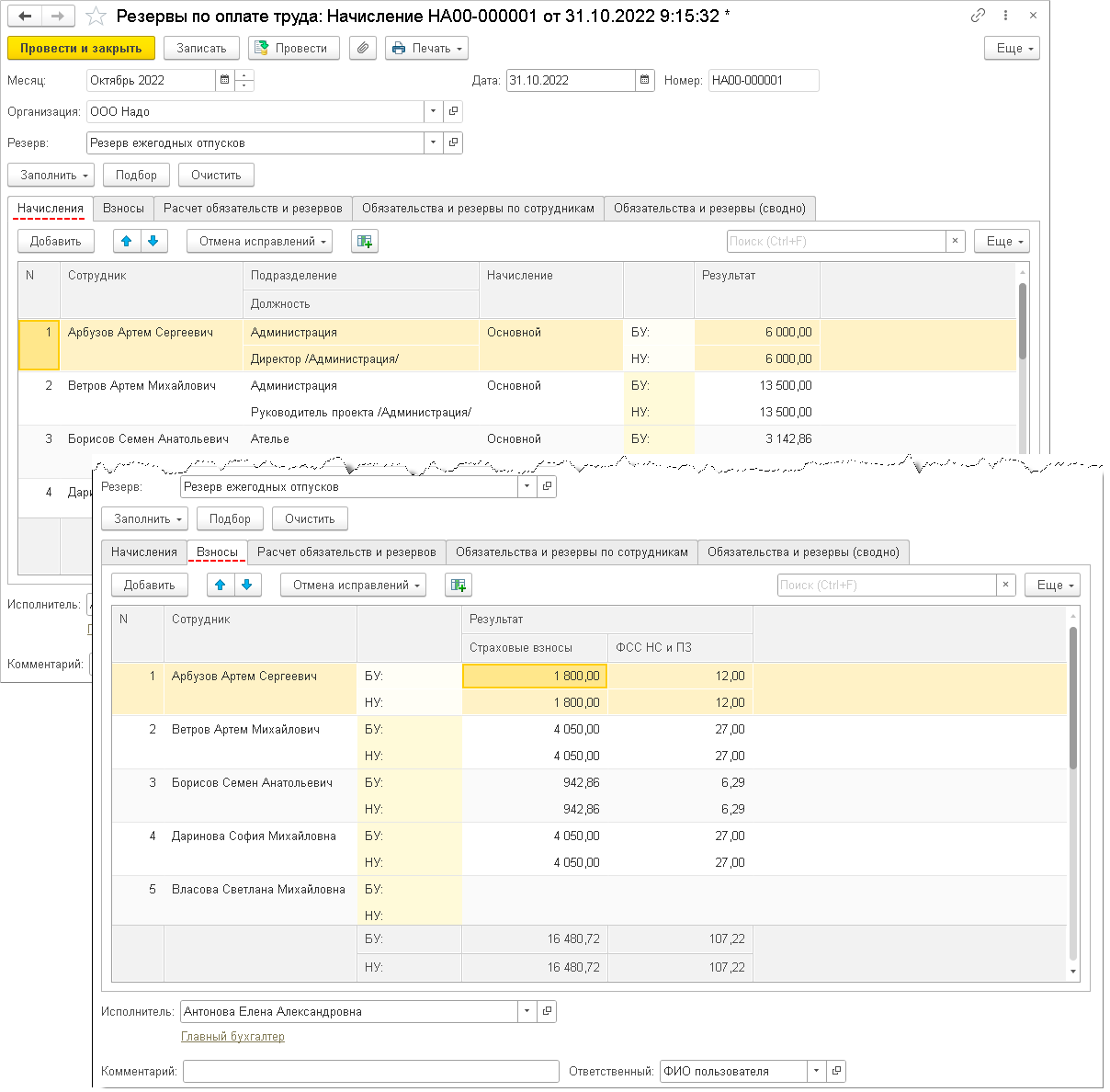

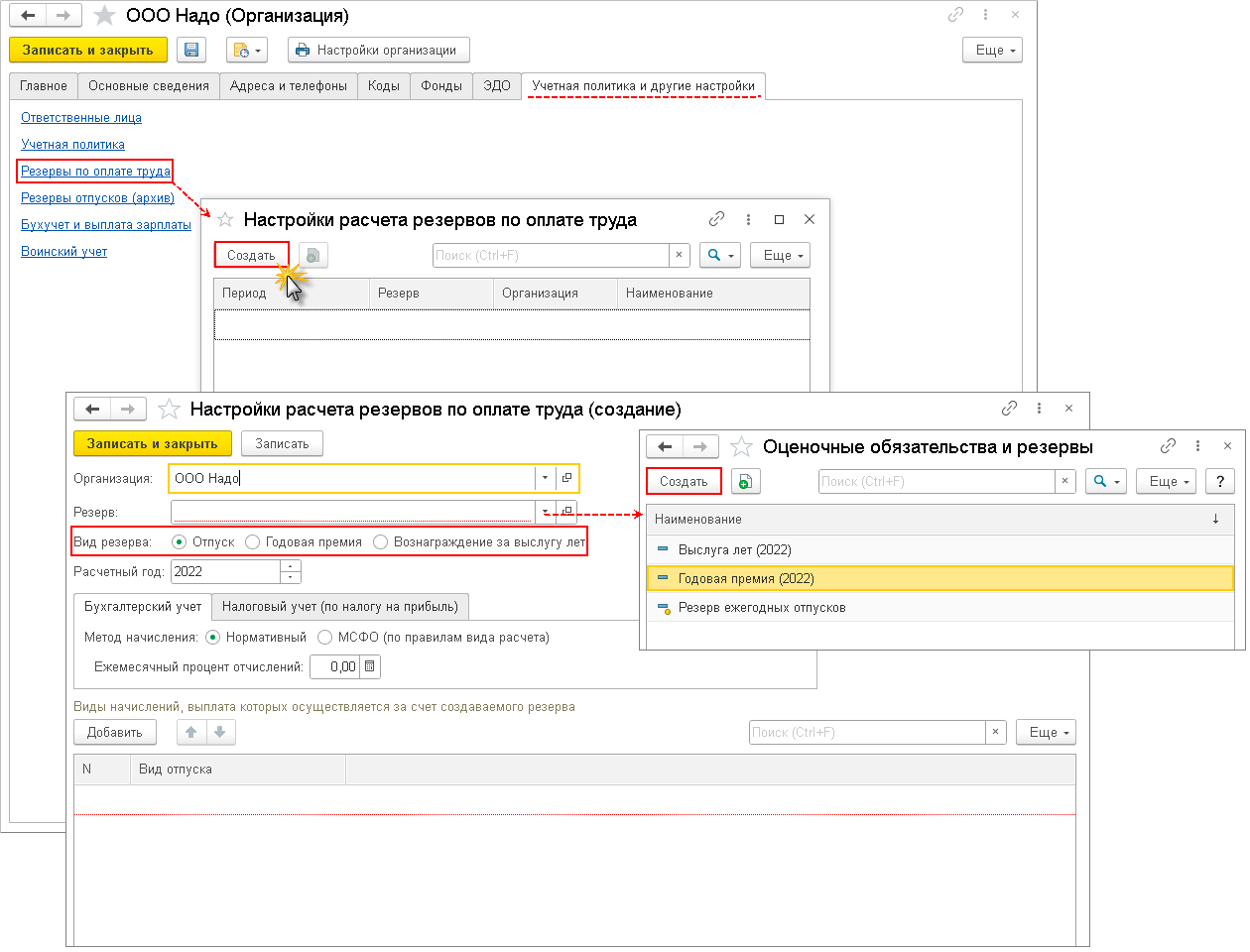

Кто и как должен создавать резервы на оплату труда

Резервы на оплату труда включают в свой состав резерв на оплату отпусков; резерв на выплату ежегодного вознаграждения за выслугу лет и резерв на вознаграждения по итогам года.

Указанные резервы должны создавать все организации-работодатели, оплачивающие отпуска своим работникам и выплачивающие им годовые премии и премии за выслугу лет. Вправе не создавать такие резервы только организации, которые применяют упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. В частности, могут не создавать резервы на оплату труда (ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- субъекты малого предпринимательства;

- некоммерческие организации;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы;

- организации бюджетной сферы;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские и нотариальные палаты.

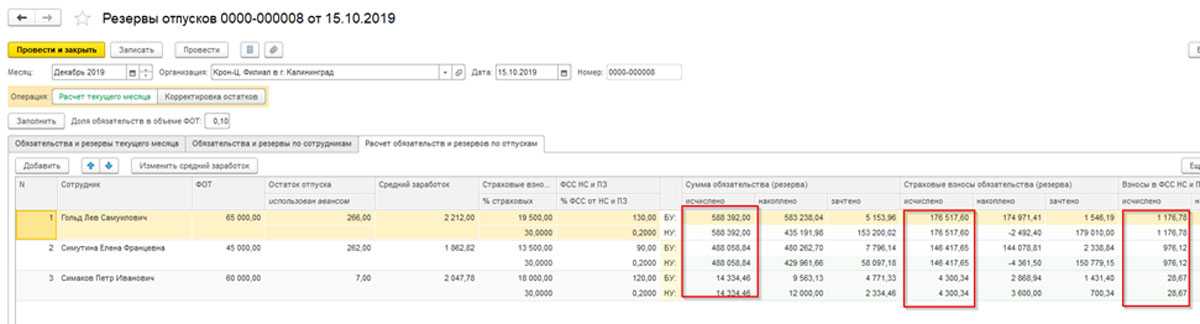

Все прочие работодатели обязаны формировать соответствующие резервы и, в первую очередь, резервы по оплате отпусков. Для этого организация должна составить специальный расчет (смету), в котором нужно отражать расчет размера ежемесячных отчислений в указанный резерв. При этом в учетной политике организации отражают принятый способ резервирования, предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Резерв по оплате отпусков создают, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов на обязательное страхование с этих расходов (п. 1 ст. 324.1 НК РФ). Процент отчислений в данный резерв определяют как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Расходы на формирование данного резерва относят на счета учета расходов на оплату труда соответствующих категорий работников. На конец каждого налогового периода организация проводит инвентаризацию резерва. Неиспользованные суммы резерва подлежат обязательному включению в состав налоговой базы по налогу на прибыль текущего налогового периода.

Аналогично компании осуществляют отчисления в резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год. При определении суммы фактически начисленного вознаграждения за выслугу лет и по итогам работы за год не учитывают расходы, списанные за счет резерва предыдущего периода (п. 7 ст. 324.1 НК РФ).

Резерв на выплату вознаграждений по итогам года

ЕСН) составили 1 628 000 руб.Предельная величина отчислений в резерв определена в размере предполагаемых затрат на вознаграждения, то есть 1 000 000 руб. Ежемесячный процент отчислений в резерв равен 4,55% (1 000 000 руб. : 22 000 000 руб. x 100%). Эти показатели ЗАО «Лето» закрепило в учетной налоговой политике на 2008 г. Сумма отчислений в резерв в январе 2008 г. составила 74 074 руб.

(1 628 000 руб. x 4,55%).

Аналогично организация рассчитывает размер отчислений в резерв во всех последующих месяцах 2008 г. Ежемесячно суммы отчислений в резерв ЗАО «Лето» включает в текущие расходы на оплату труда.Если созданного резерва не хватилоПо результатам инвентаризации на последний день налогового периода фактические расходы могут превысить сумму резерва на выплату ежегодных вознаграждений, начисленного за год.

Тогда сумму превышения организация включает в текущие расходы.