Использование патентной системы в учёте с 2023 года

В связи с отменой ЕНВД патентная система налогообложения привлекла внимание многих налогоплательщиков. Стоит отметить, что с 1 января 2023 года в силу вступят ряд изменений по ПСН, утверждённые Федеральным законом от 23 ноября 2023 года № 373-ФЗ

В статье рассмотрим новые условия и порядок работы на патенте.

По действующим нормам законодательства максимальное значение потенциального дохода установлено на уровне 1 млн рублей. С 1 января 2023 года данное ограничение будет снято, а значит власти субъекта могут назначить величину потенциально возможного дохода по патенту на своё усмотрение.

На основании внесённых поправок в п.6 ст. 346.43 НК РФ не имеют права на использование патента предприниматели, осуществляющие деятельность по производству товаров подакцизного характера, добыче и дальнейшей продаже полезных ископаемых, оказанию финансовых услуг и другим видам деятельности (см. подробнее Ограничения по применению ПСН).

Для отдельной категории предпринимателей, использующих в текущем году ЕНВД и планирующих переход на ПСН в рамках одного и того же вида деятельности, предусмотрено получение льготы, которая будет заключаться в порядке определения потенциально возможного дохода до вступления в силу решений региональных властей (см. подробнее Особенности перехода с ЕНВД на ПСН).

В соответствии с п.1.1 ст. 346.49 НК РФ если патент будет выдаваться на календарный год, то налоговым периодом по нему будет считаться месяц. Это означает, что в случае нарушения установленных пределов по численности и выручке предприниматель потеряет право на использование патента с 1 числа месяца, в котором произошло нарушение.

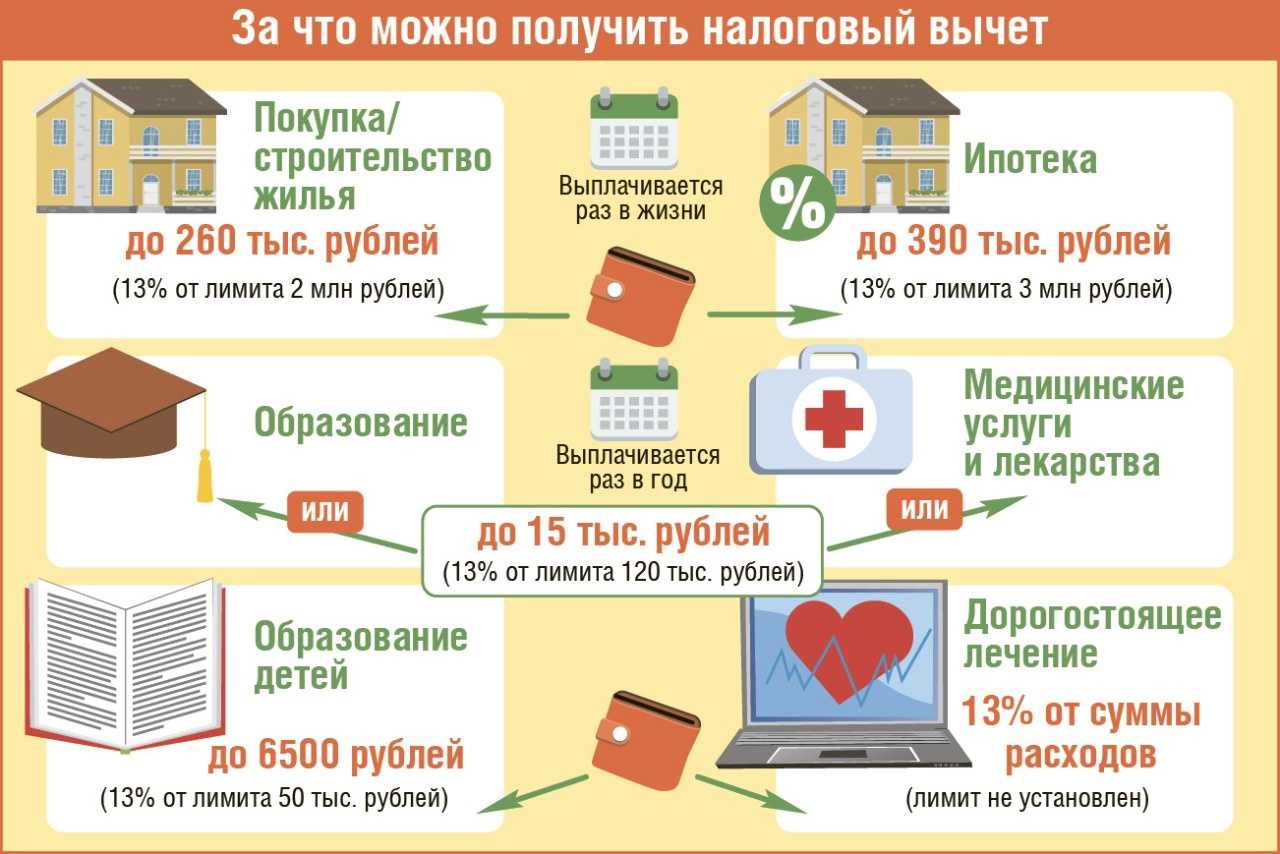

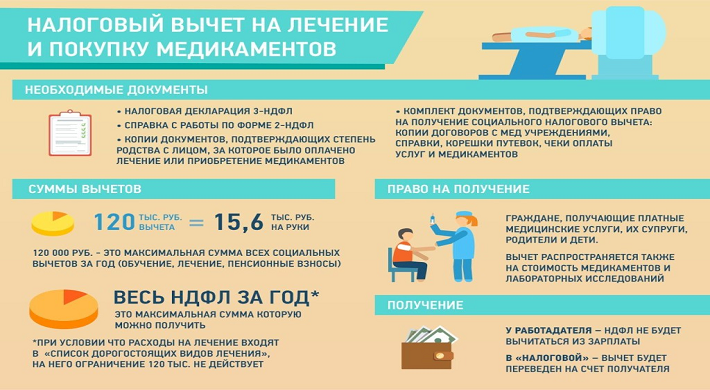

- В 2023 году заявление о возврате НДФЛ можно оформить за 2023 и 2023 годы (а для лиц, получающих пенсии в РФ и подающих на имущественный вычет, еще и за 2023 год). Заполняется заявление по утвержденной форме КНД 1150058 (PDF). Согласно Приказу ФНС РФ ММВ-7-8/478@ от 23.05.17 (в ред. от 30.11.2023).

- Заявление о возврате НДФЛ за 2023 год не нужно оформлять отдельно по указанной выше форме. Начиная с декларации 2023 года оно вошло в ее состав в виде приложения к разделу 1 декларации 3-НДФЛ.

В 2023 году можно оформить вычет по доходам 2023-2023 года, но не раньше, чем с года возникновения права на вычет( описано выше). Исключение есть для пенсионеров при возникновении права на вычет до 1 января 2023 года: в 2023 году пенсионеры могут подать на вычет по доходам 2023-2023.

Данный вид вычета имеет смысл оформлять в год получения остатка по основному вычету (если вычет по ипотечным процентам заявляется по той же недвижимости, по которой оформляется основной вычет). Каких-либо значимых изменений по вычету в 2023 году не произошло.

- при сдаче лично — согласно расписанию ИФНС по месту прописки

- при отправке по почте/ электронной подачи через ЛК налогоплательщика — в любой момент с 1 января по 31 декабря. В 2023 году можно заявить вычет (путем подачи 3-ндфл и сопутствующих документов) по недвижимости, приобретенной до 1 января 2023 года.

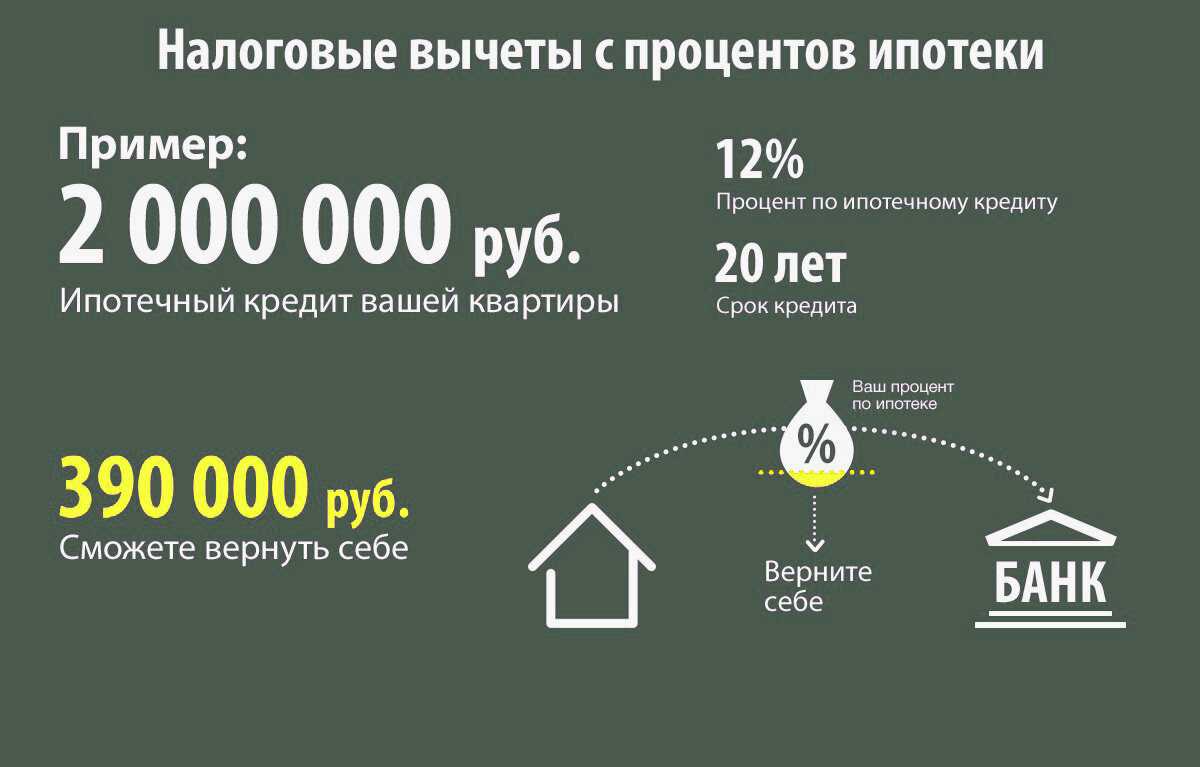

- Вычет ограничен 3 млн. рублей для ипотеки, взятой после 1 января 2014 года. То есть вернуть можно максимум 390 000 рублей.

- Если ипотека взята (подписан кредитный договор) до 1 января 2014 года — вычет по ипотечным процентам не имеет ограничения по сумме.

Мне нравитсяНе нравится

04 Июн 2021

uristpolik

2334

Предоставление вычета наемным иностранным гражданам

Российский работодатель не имеет права принять на работу иностранца без трудового патента или разрешения на работу.

В свою очередь, сам патент выдается при условии авансовой оплаты фиксированной ставки НДФЛ хотя бы за 1 месяц. Это означает, что у потенциального заграничного сотрудника всегда есть переплата по налогу с доходов. Закон требует от бухгалтерии предприятия учитывать эти перечисления и производить возмещение при расчете НДФЛ из зарплаты работающих специалистов, иностранных граждан.

Так как вернуть фиксированные взносы работающим иностранным сотрудникам в виде предоставления вычета по НДФЛ нужно на законном основании, организация-наниматель должна соблюсти два условия:

- получить письменное заявление от работника (удобнее, если к нему будут прикреплены копии квитанций об оплате);

- подать запрос в ИФНС с просьбой подтвердить право на предоставление вычета (требовать возмещения аванса по НДФЛ можно только у одного работодателя).

Какие нужны документы для этого

Для возврата налога по патенту зарубежному гостю нужно обращаться в областную налоговую инспекцию.

Агенту другой страны нужно приготовить следующий ряд документов:

заявление для того чтобы уменьшить НДФЛ на сумму оплаты по патенту;

- Чеки, квитанции либо другие документы, которые подтверждают оплату налога;

- справка 2-НДФЛ и декларация 3-НДФЛ;

- сообщение от ФНС, позволяющие зарубежному лицу получить возврат НДФЛ.

В том случае, если возмещение налога происходит посредством руководителя, ему нужно показать последующие документы:

- ксерокопии квитанций, подтверждающие оплату налогов зарубежным лицам;

- справку 3-НДФЛ.

Новые условия применения патента в 2023 году

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите

Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей, потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент

Обратите внимание, что в патенте должна быть указана территория его действия

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100%, если нет работников, и до 50%, если работники есть.

Порядок предоставления налогового вычета

Поэтому, если до 31.12.2021 налог возвращен, то в ЗУП 3 в 180 строке излишне удержанная сумма будет уменьшена на сумму возврата.

Однако, поскольку удержанный из выплаченных иностранному работнику доходов налог, право на уменьшение которого не подтверждено уведомлением налогового органа, не может рассматриваться в качестве излишне удержанного агентом, то в отношении его должны применяться положения об излишней уплате.

Раздел «Налоги и взносы» – «Все документы по НДФЛ» – «Авансовый платёж по НДФЛ».

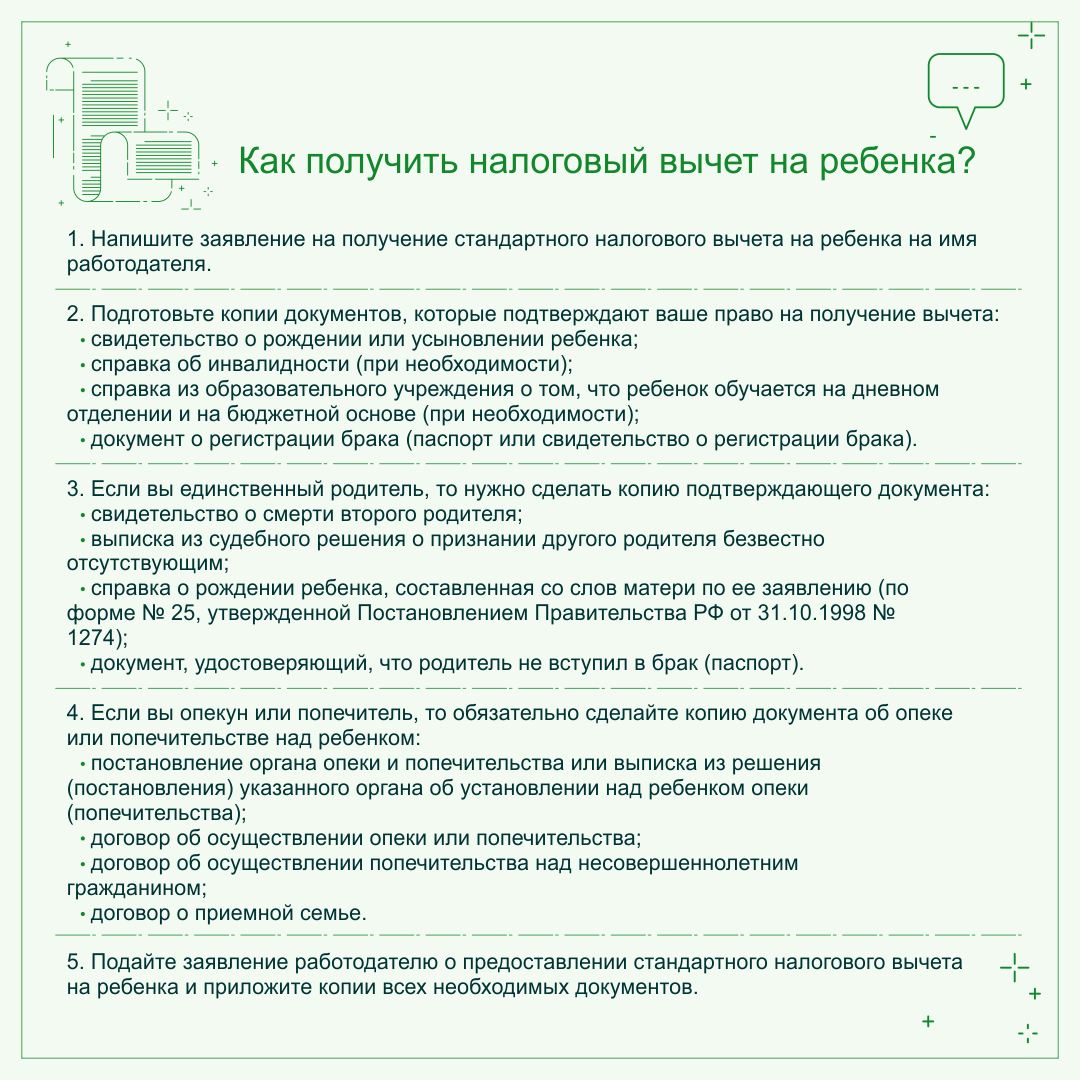

Иностранцы могут получать стандартный налоговый вычет на детей

Причем, где проживают дети, – не важно (в РФ или за ее пределами). Предоставляется вычет работодателем, подавать декларацию о доходах при этом нет необходимости

Для получения вычета достаточно написать заявление в бухгалтерию и приложить документы на детей. Размер вычета от 1400 руб. до 3000 руб. в месяц, зависит от количества детей.

Раздел «Налоги и взносы» – «Все документы по НДФЛ» – «Возврат НДФЛ».

В программе не предусмотрено автоматического перерасчета НДФЛ при регистрации авансового платежа «задним числом», тем не менее сделать это можно.

Работодатель, предприятие которого зарегистрировано в Санкт-Петербурге, берет на работу иностранного гражданина, оформившего патент в Московской области.

Какие налоги платит иностранный работник

Имея трудовые отношения на территории Российской Федерации, иностранец оплачивает виды налогов, сходные с местными гражданами. Иностранцы получили право на возврат НДФЛ, так как они уплачивают его дважды. Это происходит при уплате налога, а также при удержании работодателем 13% при расчете заработной платы. Если патент отсутствует, но имеется разрешение, налоги исчисляются по более высокой ставке. Она привязана к срокам проживания на территории государства:

- 30% ставкой облагаются лица, сроки пребывания которых не превышают полугода.

- Если лицо пребывает на территории РФ уже более полугода, ставка снижается до 15%.

Интересно. Специалисты, имеющие высокую квалификацию, выделяются в отдельную категорию. Независимо от сроков пребывания, ставка для них составляет 15%.

Некоторым группам граждан не вменяется в обязанность приобретать патент. Это:

- беженцы;

- граждане Беларуси, Киргизии, Армении и Казахстана.

Для получения патента на трудоустройство зарубежному гостю необходимо строго следовать пошаговой инструкцией, предусмотренной общепринятыми нормами РФ:

- Отправка документов. Резиденту другой страны необходимо предоставить отсканированные документы в Миграционный Центр. Государственная служба проверит данные иностранного лица и выдаст направление для прохождения медицинской комиссии.

- Прохождение медицинского обследования. В назначенное время иностранному гражданину в обязательном порядке необходимо пройти медицинскую комиссию и сохранить заключение медицинских работников.

- Подготовка дополнительной документации. Иностранному лицу необходимо подготовить перевод паспорта, дополнительное медицинское страхование, миграционную карту для завершения регистрации.

- Получение патента. В течение 10 дней зарубежный гость лично получает патент ГУВМ, предварительно оплатив должный налог.

Простыми словами о том, как вернуть НДФЛ иностранцу, работающему по патенту

Законодательством определена единая ставка налога на доходы для иностранцев, работающих на патенте — 13% (а никак не 30%), поэтому работодателю не нужно высчитывать количество дней пребывания иностранного сотрудника в России с целью определения его статуса.

3-НДФЛ

Работодатель направляет пакет документов в налоговый орган. Не позднее 10 рабочих дней ФНС принимает решение и направляет налоговому агенту уведомление, на основании которого можно в текущем году засчитывать оплату авансов по патенту в счет удержаний по налогу на доходы физических лиц.

При выплате зарплаты за декабрь 2022 года бухгалтер учел фиксированный авансовый платеж за декабрь. В итоге величина налога, удержанного с иностранца в декабре, составила 2 200 руб.(5 200 — 3 000), и на руки он получил 37 800 руб.(40 000 — 2 200).

При выплате декабрьской зарплаты бухгалтер учел фиксированный авансовый платеж за декабрь (3 000 руб.). Оставшуюся часть декабрьского НДФЛ (3 250 руб. – 3 000 руб. = 250 руб.) бухгалтер списал в счет переплаты. В итоге величина налога, удержанного с иностранца в декабре, составила ноль, и на руки он получил 25 000 руб. При перечислении налога в бюджет бухгалтер уменьшил общий платеж по всем сотрудникам «Сейла» на сумму 250 руб., и переплата в бюджет стала равна 5 750 руб.(6 000 — 250). Долг перед сотрудником также сократился до 5 750 руб.

Как поступить с излишне удержанным налогом

При выплате зарплаты за ноябрь 2022 года бухгалтер учел фиксированный авансовый платеж за ноябрь (3 000руб.), а оставшуюся часть ноябрьского НДФЛ уменьшил на 1 600 руб. В итоге величина налога, удержанного с иностранца в ноябре, составила 600 руб.(5 200 — 3 000 — 1 600). На руки сотрудник получил 39 400 руб. (40 000 — 600), и долг перед ним стал равен нулю. При перечислении налога в бюджет бухгалтер уменьшил общий платеж по всем сотрудникам «Байта» на сумму 1 600 руб., и переплата в бюджет стала равна нулю.

Также стороны (иностранец и наниматель) заключают трудовой контракт. По своему содержанию этот документ ничем не отличается от стандартного трудового договора. По правилам налогообложения такой сотрудник также обязан платить налоги. Поэтому с работающего на основании патента иностранца взимается ряд налогов.

Что такое патент

Термин «патент» по определению нормативно-правовых актов по регулированию миграционных процессов означает официальная деловая бумага, представленная в виде сертификата. Он подтверждает право прибывшего в РФ в безвизовом порядке гражданина сопредельных стран на ведение трудовой деятельности на территории российского государства.

Перечень работодателей, наделенных правом привлечения к работе безвизового иностранного гражданина, утвержден указаниями Федерального закона «О правовом положении иностранных граждан в РФ». Акт издан 25 июля 202 года под номером 115-ФЗ.

В их число входит:

- предприятия вне зависимости от организационно-правовой формы;

- лица, выступающие в качестве индивидуального предпринимателя;

- практикующие в частном порядке нотариусы, адвокаты;

- российские граждане, которые по той или иной нуждаются в помощи для ведения хозяйственных дел личного характера.

Трудоустройство на территории страны вне зависимости от категории работодателя осуществляется на основании патента. Его владельцы наделяются определенными льготами, такими как миграционная квота, гибкая система внесения платы за его получение.

Как получить

Для приобретения патента прибывший из другого государства гражданин должен обратиться в подразделения ФМС по местопребыванию с заявлением, оформленным на унифицированном бланке.

К нему прилагаются нижеперечисленные документы:

- паспорт, идентифицирующий подлинность личности заявителя. Его содержание должно быть переведено на русский язык и заверено в нотариальном порядке;

- миграционная карта. Под данным выражением обозначается документ, содержащий информацию о въезжающем на территорию страны без визы человеке. Его бланк иностранному гражданину выдается на границе, чтобы он ее собственноручно заполнил. Миграционная карта позволяет отслеживать его действия в период пребывания в России;

- лист прибытия, выданный подразделением ФМС по местонахождению иностранного подданного;

- полис добровольного медицинского страхования, дозволяющий получить качественное медицинское обслуживание. Не исключается вероятность предоставления договор, заключенного между прибывшим из другой страны человеком и медицинским учреждением об оказании ему медицинских услуг на платной основе;

- платежная квитанция, подтверждающая факт внесения платы за оказание услуги управления ФМС по выдаче патента. Ее размер для каждого региона установлен в индивидуальном порядке;

- сертификат о сдаче теста по русскому языку, истории России и основам законодательства РФ;

- медицинское заключение, свидетельствующего факт отсутствия заболевания наркоманией, инфекционными болезнями, представляющими опасность для окружающих людей. Их перечень утвержден Министерством здравоохранения РФ;

- медицинское заключение по результатам прохождения обследования на наличие ВИЧ-инфекции.

Почему стоит обратиться в «Юрпрофит»

Налогообложение, в частности — возврат НФДЛ, является сложным вопросом для неподготовленного человека. Не каждый гражданин России знает, как правильно заполнить и подать декларацию, а в случае с получением возвратов по патентам речь идет об иностранных гражданах, которые еще меньше понимают в законах другого государства.

Наши специалисты облегчат процесс получения компенсации, и помогут вам:

- подготовить все необходимые справки для передачи в налоговую;

- рассчитать размер полагающегося вам возврата;

- получить полную сумму в установленные сроки;

- получить ответы на любые вопросы по теме.

Как вернуть ндфл иностранцу работающему по патенту в 1с 8

В 2021 году величина коэффициента-дефлятора составляет 1,307 (приказ Минэкономразвития России от 29.10.2021 № 685). Если региональный коэффициент на очередной календарный год законом субъекта РФ не установлен, его значение принимается равным 1.

Напрямую от налогового статуса гражданина будет в зависимости от ставки налога на трудовой патент.Детальная информация показана в таблице далее:Положение лицаНалоговая ставкаНе Агенты страны30 процентовКвалифицированный иностранец15 процентовИностранец-Агент15 процентовЕсли учувствует в доле в российской организации15 процентов(пойми как вести бухгалтерский учет за 72 часа)

Общие понятия о налогообложении

Единая упрощенная декларация сдается юридическими лицами, которые находятся на общем режиме налогообложения. В соответствии с правилами ее оформления они заполняют только первый лист.

Если у юрлица отсутствует ИНН, то заполняется дополнительный лист на оборотной стороне. Она принимается отделениями управления ФНС с целью сокращения документооборота без предъявления справки с банка. В отдельных случаях к ней прилагается письмо, подписанное руководителем юрлица.

Что это такое

Под формулировкой «упрощенная налоговая система» либо УСН понимается одна из разновидностей системы налогообложения. Как правило, она применяется юридическими лицами, осуществляющими предпринимательством в сфере малого и среднего бизнеса. В текущем году с введением некоторых изменений в систему налогообложения желающие могут перейти к применению УСН.

Она привлекательна тем, что ее применение влечет за собой уменьшение налоговой базы юрлица. Кроме того оформляемая документация обладает простотой ведения учета и отчетности по налогообложению.

Формулировка «налоговая база при УСН» обозначается стоимостная, физическая характеристика объекта налогообложения. Она входит в число обязательных элементов налога, дозволяющих количественно выразить объект, подлежащий обложению налогом. Размер налоговой ставки на получаемый доход при УСН составляет 6%. В отдельных регионах он снижается до 1% сообразно указаниям статьи 346.12 НК РФ.

Чтобы иметь возможность применить УСН юрлицо должно отвечать ряду предъявляемых требований:

- число работников не должно превысит 100 человек;

- осуществляемая деятельность должна соответствовать нормативам законодательных актов;

- остаточная стоимость основных производственных средств должна равняться 150 млн. рублям;

- доля участия третьих лиц должна составлять не более 25%;

- у юрлица не должно быть филиалов и представительств;

- общий объем доходов за истекший год не должен превысить 150 млн. рублей, о чем отмечено в статье 346.13 НК РФ.

По сути, «налоговая база» есть численный показатель, на основании чего рассчитывается подлежащий уплате обязательный платеж. В соответствии с указаниями Налогового кодекса она вычисляется путем умножения налоговой базы на норму налогового обложения, то есть величину налоговых начислений на ее единицу.

Если юрлицо не осуществляло хозяйственную деятельность в продолжение года, то оно может сдать единую налоговую декларацию. Она подлежит сдаче не позже 20 января наступившего года за прошлый налоговый период. Единственным условием является отсутствие движения денежных средств в его кассе и на расчетном счету в банке.

Налоги на доходы физлиц в 2020 году

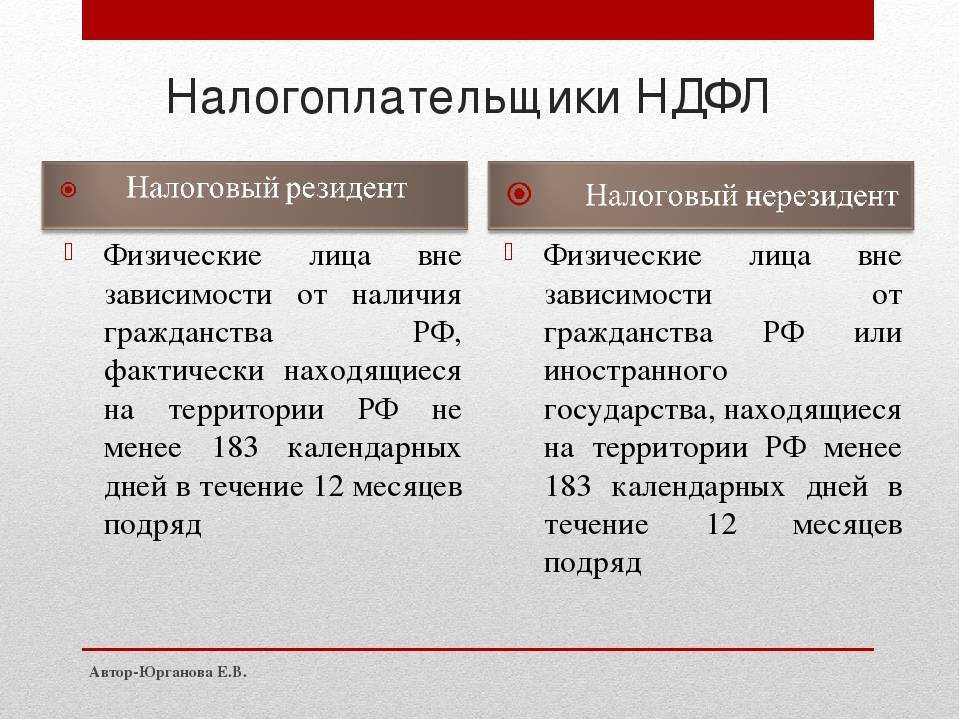

Регламентация вопросов относительно налогообложения физических и юридических лиц осуществляется указаниями главы 23 НК РФ. В ней изложен принцип определения размера налоговой базы. Он обуславливается статусом получающего доход физического лица, о чем отмечено в указаниях статьи 207 НК РФ и письма инспекции ФНС от 15.04.2014 N ОА-3-13/1389@. Его сущность заключается в его признании в качестве налогового резидента РФ.

Налогом НДФЛ в размере 13% облагаются доходы, получаемые иностранными гражданами, которые трудятся по патенту. Во всех остальных случаях трудоустройства нерезидент РФ облагается налогом НДФЛ в размере 30% сообразно норме, учрежденной статьей 227.1 НК РФ.

О возмещении НДФЛ, уплаченного иностранным работником

Получив заявление, налоговая инспекция по своим каналам обращается в органы миграции за подтверждением, что между иностранным работником и предприятием имеются трудовые отношения. Эта информация попадает в миграционные органы из двух источников: от работодателя и от работника. Если с работодателем всё ясно: он обязан уведомить территориальный орган миграции о заключении трудового договора в трехдневный срок, то для работника – другие правила.

После этого уже можно обращаться в налоговую инспекцию за получением разрешения на уменьшение НДФЛ. У ФНС есть только два основания отказать работодателю в выдаче разрешения: если такое разрешение в этом налоговом периоде в отношении этого же работника ранее выдавалось другому работодателю, либо при отсутствии в ФНС информации о факте заключения между работодателем и иностранным работником трудового договора. (См. Письмо ФНС от 16 марта 2021 года N ЗН-4-11/4105). Поэтому мы рекомендуем вместе с заявлением о праве на уменьшение НДФЛ предоставлять в ФНС копию патента, трудового договора, квитанций об оплате НДФЛ, а главное – копии уведомления о заключении трудового договора с отметкой территориального органа миграции о принятии. В этом случае ведомствам сложнее будет отказать вам по основанию отсутствия информации о факте заключения трудового договора, держа это подтверждение в руках.

Удерживаем с иностранца НДФЛ за патент

При увольнении иностранного гражданина, работающего на патенте, с работодателя удерживается налог на доходы физических лиц (НДФЛ). Налоговое регулирование в данном случае осуществляется в соответствии с законодательством Российской Федерации.

Ниже представлены основные вопросы, связанные с удержанием НДФЛ с иностранца при увольнении:

1. Основание для удержания НДФЛ

Основанием для удержания НДФЛ с иностранного гражданина при увольнении является наличие патента на осуществление трудовой деятельности. Патент является разрешительным документом, позволяющим иностранцу работать в России на определенных условиях. При увольнении иностранца с патентом, работодатель обязан удержать сумму НДФЛ в размере 13% от заработной платы иностранца.

2. Расчет удержания НДФЛ

Расчет удержания НДФЛ производится по следующей формуле:

- Умножение заработной платы иностранца на ставку НДФЛ (13%).

- Полученная сумма является суммой НДФЛ, которую необходимо удержать с иностранца при увольнении.

3. Порядок удержания НДФЛ

Удержание НДФЛ с иностранца при увольнении производится следующим образом:

- Работодатель обязан произвести расчет и удержать сумму НДФЛ в момент выплаты заработной платы иностранцу.

- Удерженная сумма НДФЛ перечисляется в соответствующий налоговый орган.

- Работодатель обязан предоставить иностранцу справку о доходах и удержанном НДФЛ.

4. Налоговые вычеты иностранца

Для иностранца, работающего на патенте, предусмотрены некоторые налоговые вычеты. Налоговый вычет — это сумма, на которую уменьшается налоговая база иностранца. Однако, в случае увольнения иностранца с патентом, налоговые вычеты не применяются, так как иностранец теряет статус налогоплательщика, связанный с осуществлением трудовой деятельности на территории России.

6. Документация

При увольнении иностранца с патентом, работодатель обязан вести следующую документацию:

- Трудовой договор.

- Справка о заработной плате иностранца.

- Справка о доходах и удержанном НДФЛ.

- Документы, подтверждающие факт увольнения иностранца.

Уменьшение НДФЛ на сумму патента иностранному гражданину

Налоги удерживаются с иностранцев в соответствии с законодательством. Оформить перерасчет и получить возврат заранее нельзя. Это можно сделать только по истечении налогового периода, раз в год. В 2021 году сохранился порядок, действовавший ранее. Иностранный работник может оформить вычет лично, обратившись в налоговую службу. Или подать заявление работодателю, который подготовит документацию для передачи в налоговые органы.

После получения заявления с пакетом документов сотрудником налоговой службы проводится проверка с участием миграционной службы. Для проверки установлен десятидневный срок.

Читать так же: Страховка для поездки в Таиланд

Обязательное условие для одобрения заявления на возврат НДФЛ — осуществление легальной трудовой деятельности. У иностранного работника должны быть все необходимые разрешения на трудоустройство, подтверждающие документы, а также официальный трудовой договор с работодателем.

Если работник имеет несколько рабочих мест, возврат налога он производит единожды, через основного работодателя. При проведении проверки, сотрудник налоговой службы обязательно проверит, не поступали ли заявки на конкретное лицо с других мест работы.

Если в организации трудятся несколько работников-иностранцев, для возмещения налога бухгалтерия готовит отдельный пакет документов на каждого работника.

Работники-мигранты «на патенте»: разбираем отдельные ндфл-ситуации

Стоит знать! Иностранцы из ряда безвизовых стран имеют право работать без патента. К ним относятся жители Белоруссии, Армении и Казахстана. При этом налогообложение их заработных плат производится по общим основаниям, действующим для российских граждан. Но бесконечным такой льготный период быть не может, а потому здесь также установлен свой ограничительный срок – 36 прошлых месяцев, начиная отсчет с момента подачи декларации по приобретению. Если за последние 36 месяцев по данному пенсионеру выплачивался НДФЛ, тогда, скорее всего, ему вернутся эти проценты. Получается, что пенсионер в 36-месячный период должен быть еще трудоустроен и за него работодатель оплачивал исправно подоходный налог. В том случае, когда вы собираетесь получить обратно излишне выплаченные налоги за более длительный период, нужно будет подождать на один месяц дольше, чем обычно. Например, чтобы вернуть денежные средства за прошедшие несколько лет, придется подождать 3-месячный период, который уходит на камеральную проверку поданной вами декларации.

После того, как работодатель подаст заявление и соответствующие документы в налоговые органы, им будет получено уведомление от ФНС о возмещении налога иностранцу. Ответ от ФНС поступает в течение 10 дней с момента подачи заявления. Лично я честно два раза пробовала заполнять сама, но оба раза в налоговой попросту отказывались принимать. Зато справку с Юрпрофит приняли с первого раза, инспектор ни единого замечания не сделала. В следующем году сразу в Юрпрофит, даже время не буду тратить на самостоятельное заполнение. Стоимость услуги абсолютно адекватная.

Уменьшение НДФЛ на сумму патента иностранному гражданину

Определение иностранного работника на патенте

Иностранный гражданин может получить патент, если он не является гражданином страны, в которой он собирается работать или проживать. Патент действует в течение определенного периода времени и может быть получен для различных видов деятельности.

Уменьшение НДФЛ на сумму патента при увольнении

По законодательству Российской Федерации, иностранный гражданин, имеющий патент на работу, может получить уменьшение суммы НДФЛ, которую он должен выплатить при увольнении. Это является прямым облегчением налогового бремени для таких работников.

Расчет уменьшения НДФЛ на сумму патента

Сумма уменьшения НДФЛ на сумму патента рассчитывается следующим образом:

- Для составления расчета необходимо знать сумму патента, которую иностранный работник уплатил;

- После этого необходимо учитывать долю использования патента в течение календарного года;

- Сумма уменьшения НДФЛ определяется путем умножения суммы патента на долю использования иностранным работником.

Оформление уменьшения НДФЛ на сумму патента

Иностранный работник, желающий получить уменьшение НДФЛ на сумму патента, должен предоставить соответствующую информацию в налоговый орган. При подаче заявления необходимо приложить копию патента и расчет уменьшения НДФЛ.

Уменьшение НДФЛ на сумму патента для иностранных граждан является действенной мерой для снижения налоговой нагрузки при увольнении. Знание правил расчета и оформления этого уменьшения позволяет выполнять все необходимые формальности и получать соответствующие льготы.

Что такое патент и каковы его преимущества

Лица, которые обязаны оплачивать НДФЛ, делятся на две категории:

- Физлица-резиденты РФ, фактически проживающие на территории страны не меньше 183-х календарных дней за 12 мес. подряд. К налоговым резидентам могут относиться как граждане РФ, так и иностранцы, имеющие вид на жительство, а также постоянно находящиеся на территории РФ лица без гражданства.

- Не выступающие налоговыми резидентами лица, если у них имеются источники дохода на территории РФ.

В зависимости от статуса варьируется и ставка. Если в первом случае речь идет о стандартных 13%, то для нерезидентов ставка НДФЛ повышается до 30%.

Иностранцы, въехавшие на территорию РФ в порядке, не предусматривающим получение визы, для работы в нашей стране должны иметь либо разрешение на работу, либо патент (абз. 1 п. 4 ст. 13 Закона N 115-ФЗ). Государства, гражданам которых можно въезжать на территорию РФ без визы, перечислены в приложении к Письму МИД России от 27.04.2012 N 19261/кд.

Есть и исключения: так, временно пребывающим в РФ гражданам Казахстана, Белоруссии, Киргизии и Армении для трудоустройства в нашей стране ни разрешение на работу, ни патент не потребуются.

Однако патент характеризуется определенной спецификой (ст. 13.3 федерального закона от 25.07.2002 г. № 115-ФЗ):

- получить его надо не позднее 30 дней с даты прибытия;

- период действия 1-12 мес. с возможностью продления;

- распространяет действие только на территории РФ, где его и выдали;

- действие ограничено профессией, зафиксированной в патенте;

- для получения необходимо прохождение медобследования.

Для того чтобы получить патент на трудоустройство иностранному гостю нужно точно руководствоваться поэтапной инструкцией, предустановленной общепризнанными нормами России:

- Отправка актов. Агенту другой страны нужно преподнести отсканированные акты в Миграционный орган. Государственная инспекция проверит информацию зарубежного лица и отдаст справку для того чтобы пройти медицинское обследование.

- Прохождение медицинской комиссии. Назначается время зарубежному лицу в неотъемлемом порядке нужно пройти медицинское обследование и сохранить завершение медицинских сотрудников.

- Подготовка добавочных документов. Зарубежному гражданину нужно приготовить переход паспорта, добавочное медицинскую страховку, иммиграционную карту для того чтобы закончить регистрацию.

- Приобретение патента. В ходе десяти дней иностранный гражданин индивидуально приобретает патент ГУВМ, заранее уплатив соответствующий налог.