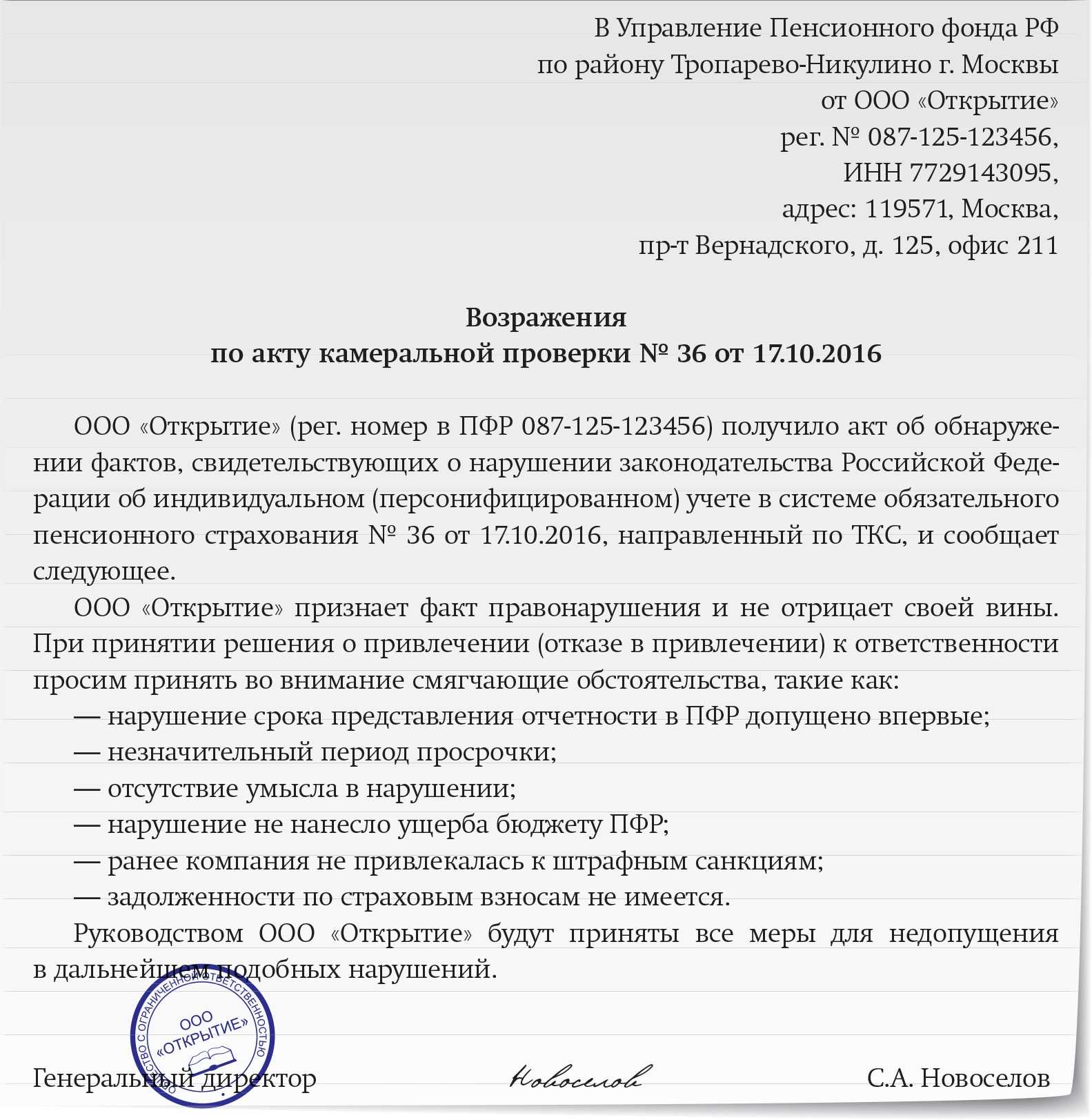

Сумма штрафа за несвоевременное представление декларации по НДС

ООО «Газпром» применяет общую систему налогообложения. Декларацию по НДС за III квартал 2015 года представили 28 февраля 2016 года. В тот же день сумма налога была перечислена в бюджет. Сумма налога к доплате по этой декларации составила 120 000 руб.

Так как 25 октября 2015 года – воскресенье, то срок подачи декларации – 26 октября 2015 года. Продолжительность просрочки составляет пять месяцев: октябрь, ноябрь и декабрь 2015 года, а также январь и февраль 2016 года.

Сумма штрафа по статье 119 Налогового кодекса РФ равна:

30 000 руб. (5% × 120 000 руб. × 5 мес.)

Непредставление налоговым агентом декларации по НДС влечет приостановление операций по счету

ФНС РФ в своем письме № СА-4-7/16692 от 22.08.2014 разъясняет, имеет ли право налоговый орган приостанавливать операции по счетам у налоговых агентов за непредставление налоговой декларации по НДС.

В случае если налогоплательщики, в том числе налоговые агенты, лица, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, осуществляют операции по реализации товаров (работ, услуг) с выставлением счетов-фактур, непредставление декларации по НДС влечет приостановление операций по расчетным счетам.

Штрафы за несдачу отчетности в налоговую, Росстат, ПФР и ФСС в 2022 году

Для удобства мы собрали в таблице все отчеты, которые должен сдавать ИП на упрощенке. Вы можете скачать ее и распечатать.

В предприниматели идут, чтобы создать собственный бизнес, зарабатывать большие деньги и стать, наконец, независимым от начальства. Начальников у предпринимателей действительно нет, но контроль за их деятельностью всё равно ведется, причём, многоуровневый. А вместо вызова на ковёр и выговора с занесением в трудовую, применяется другой действенный инструмент — штрафы ИП. Изменения внесли как в сами формы, так и в общие указания по их заполнению. Помимо технических и незначительных правок, есть и существенные доработки.

Но кроме плановых, возможно проведение внеплановых проверок – по обращению лица, чьи права нарушены, или в случаях причинения вреда жизни и здоровью граждан, культурному наследию и окружающей среде. И хотя санкций в законах прописано много, поверьте, вполне можно спокойно работать, если знать основные и самые частые нарушения.

Ниже рассмотрим подробнее статьи КоАП в новой редакции, по которым ИП, организации и их должностные лица привлекаются к ответственности чаще всего. При этом не будем рассматривать некоторые штрафы (например, за грубое нарушение требований бухучёта или непредставление сведений об открытии и закрытии банковского счёта), которые останутся без изменений.

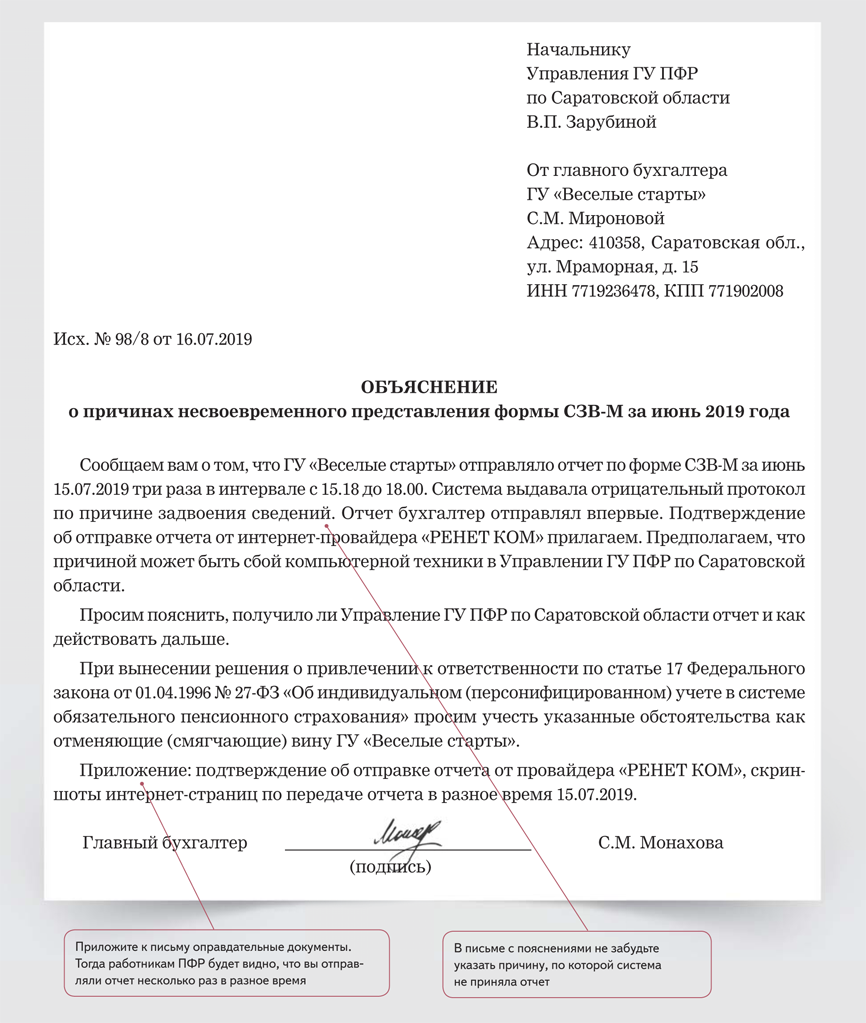

Судебный вердикт: когда ПФР не может взыскать штраф за просрочку сдачи СЗВ-М

Верховный Суд РФ в определении от 13.01.2020 № А34- 2099/2019 признал, что ПФР вправе взыскать с организации штраф за несдачу персонифицированной отчетности по форме СЗВ-М в течение 6 месяцев с момента просрочки исполнения требования об уплате штрафа. При пропуске 6-месячного срока взыскать с организации штраф уже не получится.

Предмет спора

: организацию оштрафовали за несвоевременную сдачу персонифицированной отчетности по форме СЗВ-М. В ее адрес было направлено требование о необходимости уплаты штрафа. Данный штраф организация не уплатила, и ПФР обратился в суд. Суды также отказались взыскивать с организации штраф, поскольку ПФР пропустил 6-месячный срок на взыскание штрафа. Спор дошел до Верховного Суда РФ.

За что спорили

: 9 500 рублей.

Кто выиграл

: организация.

В Верховном Суде РФ представители ПФР настаивали на том, что штраф за несдачу персонифицированной отчетности по форме СЗВ-М разрешается взыскивать с организаций и ИП в течение 3 лет.

Данный срок надлежит исчислять с момента, когда фонд узнал о несвоевременной уплате или неуплате штрафа. В связи с этим ПФР считал, что не пропустил сроки на взыскание с организации штрафных санкций.

Верховный Суд РФ признал вышеуказанные доводы ПФР несостоятельными и противоречащими законодательству.

ВС РФ пояснил, что организации обязаны представлять отчетность по форме СЗВ-М ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом (п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете»).

За непредставление СЗВ-М в установленный срок либо представление неполных или недостоверных сведений к организации применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица (работника).

Какой штраф (блокировка счета) за несвоевременное представление Декларации и уплату налога

Размер штрафных санкций за опоздание с подачей декларации остался неизменным — 5 процентов от неуплаченной суммы налога за каждый месяц просрочки, но не более 30 процентов и не менее 1 000 рублей.

При этом статья 119 НК РФ в новой редакции гласит, что штраф за несвоевременное представление налоговой декларации следует рассчитывать от суммы налога, неуплаченной в установленный срок. В прежней же редакции статьи 119 НК РФ этот момент прописан не был. Соответственно, прежняя формулировка вызывала споры, на какой момент следует определять штрафные санкции — на день окончания установленного срока уплаты или на день фактической подачи декларации.

Если налог полностью уплачен в срок, то штраф составит 1000 руб. Если организация уплатила только часть налога, то штраф рассчитывается с разницы между суммой налога, которую нужно было заплатить по декларации, и суммой, фактически перечисленной в бюджет в установленный срок.

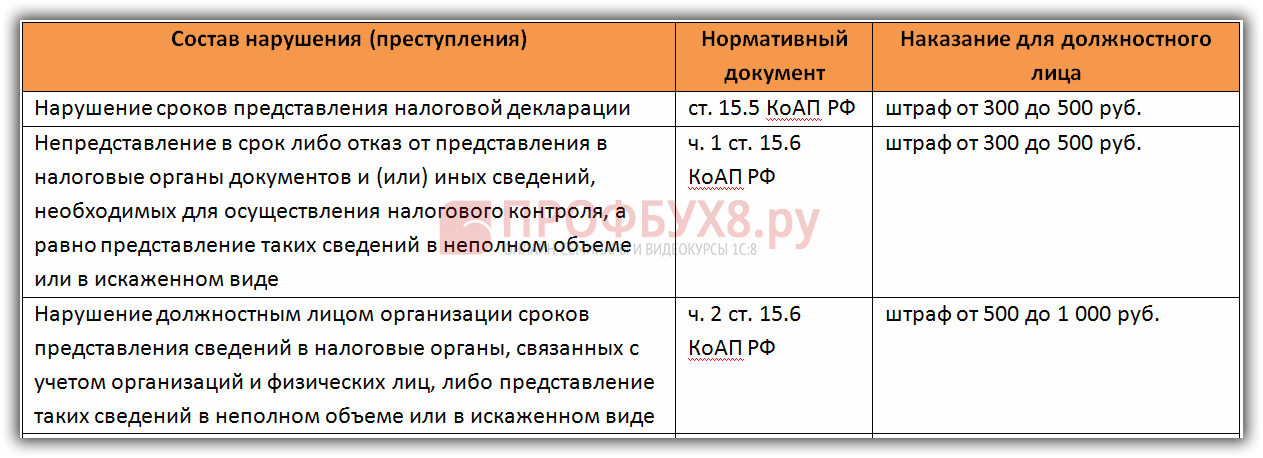

Кроме того, за непредставление (несвоевременное представление) налоговой декларации по заявлению налоговой инспекции суд может привлечь должностных лиц организации (например, к ее руководителю) к административной ответственности в виде вынесения предупреждения или наложения штрафа на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Наряду с взысканием штрафа за опоздание с подачей налоговой декларации инспекция вправе заблокировать банковские счета организации

Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК РФ). При этом на сумму блокировки никаких ограничений нет (письмо Минфина России от 15 апреля 2010 г. № 03-02-07/1-167). За несвоевременное представление расчетов авансовых платежей по налогам блокировка банковских счетов не применяется (письмо Минфина России от 12 июля 2007 г. № 03-02-07/1-324).

Срок сдачи налоговой декларации, который приходится на нерабочий день, переносится на ближайший следующий за ним рабочий (п. 7 ст. 6.1 НК РФ).

Кроме этого с руководителя или главного бухгалтера могут взыскать от 300 до 500 руб. Если помимо просрочки организация нарушит порядок сдачи декларации в электронном виде, то ее оштрафуют на дополнительные 200 руб.

Учтите, что за правонарушения старше трех лет взыскать штраф налоговые инспекторы не вправе.

Причины Блокировки банковского расчетного счета

- неуплата (неполная уплата) НДФЛ с зарплат, премий, гонораров фрилансерам и прочих платежей физлицам (70% компаний, у которых заблокировали счет);

- очень быстрый (в течение нескольких часов или минут) вывод денег со счетов после их поступления (55% компаний);

- работа с неблагонадежными контрагентами (50% компаний);

- нахождение в «красной зоне» по налогам. Т.е. налоги уплачивались в размерах, не сопоставимых с масштабом и видом бизнеса (45% фирм);

- нахождение организации в черных списках, то есть в перечне компаний, у которых уже были проблемы по мнению Федеральной службы по финансовому мониторингу (38%);

- уплата НДС в недостаточных объемах (35%);

- негативный рейтинг по снятию наличных. Т.е. компании снимали значительно больше, чем делали похожие компании (9% фирм).

Счета блокировались лишь в случае, когда компания соответствовала не одному, а сразу нескольким критериям сомнительности.

Налоговики заблокируют счет за опоздание с декларацией

ФНС России не поддержала предложение о том, чтобы предупреждать налогоплательщиков о предстоящей «заморозке» банковского счета в случае непредставления декларации. Аргументы «против» изложены в письме налогового ведомства от 28.07.16 № АС-3-15/3463@.

Представление РСВ отчета о страховых взносах с нарушением срока не является основанием для блокировки счета

Федеральная налоговая служба учла позицию Минфина относительно блокировки расчетных счетов страхователя за нарушение срока при сдаче расчета по страховым взносам. Налоговики признали, что в описанной ситуации ИФНС не может приостановить операции по счетам страхователя (письмо ФНС России от 10.05.17 № АС-4-15/8659). Потому что налоговые декларации и расчеты по страховым взносам в Налоговом кодексе не отождествляются. А потому опоздание с расчетом по взносам не является основанием для приостановления операций по расчетному счету в банке.

Как сдать отчётность в Росстат

Что будет, если вы не успеете вовремя подать сведения, вас конечно накажут и оштрафуют, одно радует, эта форма не является декларацией и за ее несвоевременное предоставление вам не заблокируют счета.

В ООО «Кот» с установленной продолжительностью рабочего дня 8 часов в ноябре был задействован сотрудник на 3 часа работы в течение 11 рабочих дней. Таким образом, всего сотрудник отработал в ноябре 33 часа (11 х 3).

Если судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сроки подачи Уведомления по основным налогам в 2024 году

* — в таблице учтены переносы крайних дат подачи уведомлений в 2024 году в связи выходными днями.

Налог на прибыль

Уведомление подается только, если есть операции, указанные в таблице ниже. По обычному налогу на прибыль Уведомления подавать не надо.

За март, июнь, сентябрь Уведомления налоговому агенту сдавать не надо т.к. за эти месяцы в апреле, июле, октябре до 25 числа уже будет сдана декларация по налогу на прибыль, а уплата авансов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября на момент получения платежа из отчетности.

| Налоги и взносы | Срок подачи |

| Налог на прибыль — налоговый агент при выплате дохода / дивидендов иностранному контрагенту | до 25 числа месяца, следующего за выплатой дохода, в котором не сдается отчетность |

Страховые взносы

За март, июнь, сентябрь, декабрь Уведомления сдавать не надо т.к. за эти месяцы в апреле, июле, октябре, январе до 25 числа уже будет сдан РСВ, а уплата взносов будет позднее — до 28 т. е. налоговики будут уже знать суммы марта, июня, сентября, декабря на момент получения платежа из отчетности.

ИП не сдает Уведомление по страховым взносам за себя. Эти суммы и сроки их уплаты известны налоговой инспекции.

| Налоги и взносы | Срок подачи |

| Страховые взносы за: | |

| январь | 26 февраля* |

| февраль | 25 марта |

| апрель | 27 мая* |

| май | 25 июня |

| июль | 26 августа* |

| август | 25 сентября |

| октябрь | 25 ноября |

| ноябрь | 25 декабря |

НДФЛ

| Налоги и взносы | Срок подачи |

| НДФЛ, исчисленный и удержанный: | |

| с 01 по 22 января | 25 января |

| с 23 января по 31 января | 5 февраля* |

| с 1 февраля по 22 февраля | 26 февраля* |

| с 23 февраля по 29 февраля | 4 марта* |

| с 1 марта по 22 марта | 25 марта |

| с 23 марта по 31 марта | 3 апреля |

| с 1 апреля по 22 апреля | 25 апреля |

| с 23 апреля по 30 апреля | 3 мая |

| с 1 мая по 22 мая | 27 мая* |

| с 23 мая по 31 мая | 3 июня |

| с 1 июня по 22 июня | 25 июня |

| с 22 июня по 30 июня | 3 июля |

| с 1 июля по 22 июля | 25 июля |

| с 23 июля по 31 июля | 5 августа* |

| с 1 августа по 22 августа | 26 августа* |

| с 23 августа по 31 августа | 3 сентября |

| с 1 сентября по 22 сентября | 25 сентября |

| с 23 сентября по 30 сентября | 3 октября |

| с 1 октября по 22 октября | 25 октября |

| с 23 октября по 31 октября | 5 ноября* |

| с 1 ноября по 22 ноября | 25 ноября |

| с 23 ноября по 30 ноября | 3 декабря |

| с 1 декабря по 22 декабря | 25 декабря |

| с 23 декабря по 31 декабря | 28 декабря* |

УСН

За 4 квартал Уведомления сдавать не надо т.к. за год до 25 числа уже будет сдана декларация по УСН, а уплата финального платежа по УСН будет позднее — до 28 т.е. налоговики будут уже знать сумму на момент получения платежа из отчетности:

- 25 марта 2024 — Декларация по УСН за 2023 в ИФНС.

- 28 марта 2024 — платежка УСН за 2023.

У ИП свои сроки, но аналогичная ситуация: 25 апреля 2024 Декларация по УСН за 2023 в ИФНС и 29 апреля 2024 платежка УСН за 2023.

| Налоги и взносы | Срок подачи |

| УСН за: | |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Налог на имущество

| Налоги и взносы | Срок подачи |

| Налог на имущество ЮЛ(если есть авансовые платежи) за: | |

| 2023 год (по имуществу, облагаемому по кадастровой стоимости, отчет не сдается, направляются сообщения об исчисленных налоговым органом суммах) | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Транспортный налог

| Налоги и взносы | Срок подачи |

| Транспортный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Земельный налог

| Налоги и взносы | Срок подачи |

| Земельный налог ЮЛ(если есть авансовые платежи) за: | |

| 2023 год | 26 февраля* |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

Штрафы за нарушение сроков сдачи отчетности в налоговую, ПФР и ФСС в 2022 году

Все индивидуальные предприниматели, получающие наличные деньги за товары, работы, услуги, должны пробивать при получении денег чек ККМ.

Второй отчёт – форма № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год». Этот отчёт обязателен для всех ИП. Сведения о деятельности, которые указывают в отчёте, относятся только к предпринимательской. Поэтому в форму не включаются данные о затратах, расходах и доходах, которые физлицо получило как ИП, но при выполнении других работ.

Под него попали индивидуальные предприниматели, которые обычно не сдают отчетность в органы статистики. Кампания единоразовая, поэтому в следующий раз все ИП будут сдавать форму №1-предприниматель не раньше, чем через 5 лет. Следующее сплошное наблюдение запланировано Росстатом на 2026-й.

Нет, мы не издеваемся, а хотим напомнить старую известную мудрость: «Предупрежден – значит вооружен». Поэтому подготовили для вас статью-страшилку про штрафы за отчетность ИП и платежи.

Как определить, что вы относитесь к микро- и малому бизнесу

Здесь же указываем применяемые системы налогообложения и адрес места ведения бизнеса, где была наибольшая выручка от реализации товаров, работ, услуг за 2020 г.

Раз в два года за четные годы, начиная с отчета по состоянию на 31 октября 2018 года. Крайний срок — 28 ноября отчетного года.

Далее требуется указать точный адрес осуществления деятельности. Если у ИП есть несколько магазинов или производственных помещений, складов или офисов, необходимо указать места с наибольшей выручкой за 2020 год. При одинаковой выручке ориентироваться следует на численность работников. Если деятельность не привязана к конкретному месту, указывают адрес регистрации.

Раз в два года за четные годы, начиная с отчета по состоянию на 31 октября 2018 года. Крайний срок — 28 ноября отчетного года.

В первом разделе формы ИП предлагается ответить на пять вопросов. Первый из них о том, велся ли вообще бизнес в 2020 году. Правильный ответ просто отмечайте крестиком. Следующий вопрос о том, работал ли ИП за этот период наемным работником у другого работодателя (законодательство это позволяет).

Узнать о статусе проверки отчёта можно в личном кабинете на Госуслугах. Сдать отчёт на бумаге можно двумя способами: принести его лично в территориальный орган Росстата или отправить по почте. При личном визите нужно взять с собой два экземпляра отчёта: один останется у сотрудников Росстата, а на втором поставят печать о том, что Росстат принял документы. Второй экземпляр останется у вас.

Схитрить и сделать вид, что ничего не знаете про задолженность, не получится. Вы должны периодически проверять почту, в том числе электронную. Отговорка, что давно не заходили в личный кабинет на сайте налоговой и поэтому не знаете о долге, не подействует.

Сроки прошли, а оплата так и не поступила? Инспекция больше не будет отправлять извещения, а начнет процедуру взыскания за счет денежных средств или имущества должника.

Форма состоит из нескольких страниц. В ней нужно указать информацию о своём бизнесе: общие сведения, вид деятельности, численность работников, систему налогообложения и выручку.

Предприниматель должен использовать кассу, когда клиенты рассчитываются наличными или банковской картой. С 1 февраля 2021 г. за отсутствие наименования товара в чеке выпишут штраф до 3000 ₽.

Кроме бухгалтерской (финансовой) и налоговой отчетности организации и индивидуальные предприниматели должны представлять еще и статистическую отчетность.

И если проводится выборочное наблюдение, то представлять статистическую отчетность должны только те малые предприятия, которые попали в процент выборки Росстата РФ (п.2 Правил № 79). Во-вторых, помимо сроков отчетности здесь учтены даты налоговых платежей, платежей по акцизам и страховым взносам.

Что же касается несвоевременного подтверждения основного вида деятельности, то никакие штрафы за это не предусмотрены. Однако не стоит сдавать эту отчетность позже срока.

В отчете № МП-сп для Росстата покажите среднесписочную численность сотрудников, внешних совместителей, работников по гражданским договорам.

Если ИП не вел деятельность в 2020 году, нужно указать, был ли он наемным работником, а потом ответить на вопросы 7 и 8 в разделе 3. Если деятельность была, нужно указать период, адрес, систему налогообложения, численность работников по категориям, выручку и основные средства. Все показатели нужно вносить только в рамках бизнеса. Доходы от других видов заработка не учитываются.

В 2021 г. Росстат запустил экономическую перепись малого бизнеса — в рамках программы сплошного наблюдения. Расскажем, что это за программа, как и в какие сроки отчитаться перед Росстатом.

Форма №1-предприниматель — отчет в Росстат, который по итогам 2020 года сдают все ИП, без исключения. Сведения в статистику ждут до 1 апреля 2021 года.

Как ИП сдают среднесписочную численность в 2022 году

Форма предназначена исключительно для сообщений об отсутствии или некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

В статье рассмотрим порядок расчета среднесписочной численности работников, а также расскажем, где ее нужно указывать.

Если в отпуске по уходу за ребенком ваша сотрудница работает неполный день, не исключайте ее из среднесписочной численности. Это правило действуют с 2018 года.

Правила подсчета применяются те же, что и для статистической отчетности, и для формы 4-ФСС: они утверждены приказом Росстата от 22.11.2017 № 772. Документ имеет отличия от предыдущего действующего приказа Росстата. За 2019 год организации и ИП уже отчитались, а вот за 2020 год сдавать отдельный отчет не придется.

Правительства РФ от 23.11.2021 № 2010 «Об утверждении Правил получения Фондом социального страхования Российской Федерации сведений и документов, необходимых для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, единовременного пособия при рождении ребёнка, ежемесячного пособия по уходу за ребёнком»).

Что Будет В 2022 Года За Несвоевременную Сдачу Отчета 2тп Отходы

В соответствии с п. 2 Указаний по заполнению формы N 2-ТП (отходы) к приказу Росстата N 529, юридические лица, индивидуальные предприниматели, осуществляющие деятельность по обращению с отходами производства и потребления (далее — респонденты) предоставляют заполненный Отчет в территориальные органы Росприроднадзора по месту своего нахождения.

Учитывая п. 3 Положения об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектами официального статистического учета, утвержденного постановлением Правительства Российской Федерации от 18.08.2008 N 620 (далее — Положение), первичные статистические данные предоставляются в обязательном порядке безвозмездно субъектам официального статистического учета респондентами — созданными на территории Российской Федерации юридическими лицами, органами государственной власти и органами местного самоуправления, филиалами, представительствами и подразделениями действующих на территории Российской Федерации иностранных организаций. Респонденты — граждане, осуществляющие предпринимательскую деятельность без образования юридического лица на территории Российской Федерации, обязаны безвозмездно предоставлять субъектам официального статистического учета первичные статистические данные, связанные с осуществлением ими предпринимательской деятельности. Респонденты — субъекты малого и среднего предпринимательства предоставляют первичные статистические данные в упрощенном порядке в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Обращаю внимание, что в соответствии со ст. 23.53 КоАП РФ рассмотрение дел данной категории отнесено к полномочиям федерального органа исполнительной власти, уполномоченного в области государственного статистического учета и его территориальных органов, при этом срок привлечения к административной ответственности за непредоставление статистической информации, в соответствии с ч

1 ст. 4.5 КоАП РФ, составляет два месяца со дня совершения правонарушения, соответственно, постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня совершения административного правонарушения.

Вместе с этим, согласно п. 57.3 Федерального плана статистических работ, утвержденного распоряжением Правительства Российской Федерации от 06.05.2008 N 671-р, Росприроднадзор является субъектом официального статистического учета, осуществляющим сбор и обработку сведений об образовании, использовании, обезвреживании, транспортировании и размещении отходов производства и потребления, ежегодно представляемых респондентами по форме N 2-ТП (отходы).

Федеральная служба по надзору в сфере природопользования настоящим уведомляет, что приказом Росстата от 10.08.2017 N 529 «Об утверждении статистического инструментария для организации Федеральной службой по надзору в сфере природопользования федерального статистического наблюдения за отходами производства и потребления» (далее — приказ Росстата N 529) вводится измененная годовая форма федерального статистического наблюдения N 2-ТП (отходы) «Сведения об образовании, обработке, утилизации, обезвреживании, транспортировании и размещении отходов производства и потребления» (далее — форма N 2-ТП (отходы), Отчет) с указаниями по ее заполнению, сбор и обработка данных по которой осуществляются Росприроднадзором. Форма, утвержденная данным документом, вводится в действие с отчета за 2017 год.

Штраф За Непредоставление 2 Тп Воздух

Если у организации есть обособленные подразделения, то сдавать форму нужно по месту нахождения подразделения.Но в каждом регионе могут устанавливаться свои правила по представлению формы. В некоторых субъектах РФ она сдается в Управление Росприроднадзора или Эконологического надзора. Поэтому уточнять кому и когда сдавать форму 2-ТП нужно по месту нахождения организации или предпринимателя.(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгПри проверке организации может быть выявлен факт нарушения представления отчета по форме 2-ТП (воздух).

N ВС-02-01-36/11991 О НАПРАВЛЕНИИ РАЗЪЯСНЕНИЙ Федеральная служба по надзору в сфере природопользования в связи с поступлением обращений территориальных органов Росприроднадзора, а также юридических лиц и индивидуальных предпринимателей, в результате осуществления хозяйственной и иной деятельности которых образуются отходы, отнесенных в соответствии с законодательством к субъектам малого и среднего предпринимательства (далее ― СМСП), за представление в территориальные органы Росприроднадзора отчетности об образовании, использовании, обезвреживании и размещении отходов с нарушением порядка и срока, установленных Порядком представления и контроля отчетности об образовании, использовании, обезвреживании и размещении отходов (за исключением статистической отчетности), утвержденным приказом Минприроды России от 16.02.2010 N 30 (далее ― Порядок), сообщает следующее. В соответствии с ч.

Как раз такая деятельность очень вредит экологии, поэтому отмалчиваться в данном случае нельзя, иначе за это могут оштрафовать. По форме «отходы» составляются отчеты в том случае, если предприниматели осуществляют деятельность, связанную со сбором, транспортировкой и утилизацией отходов.

Административная ответственность возникает в виде штрафов, которые имеют внушительные размеры. Они могут составлять от 10 до 20 тыс. рублей, возлагаться на ответственных лиц или на лицо юридическое. Иногда ответственность настигает и должностное лицо, и юридическое одновременно.

Помещение для осуществления деятельности мы арендуем. Таблица Разделы формы Кто предоставляет Что входит Информация о субъекте-составителе Все субъекты Идентифицирующие сведения ― наименование организации, ИНН/КПП, адрес, коды видов деятельности, территориальные и прочие коды Информационная часть Все субъекты

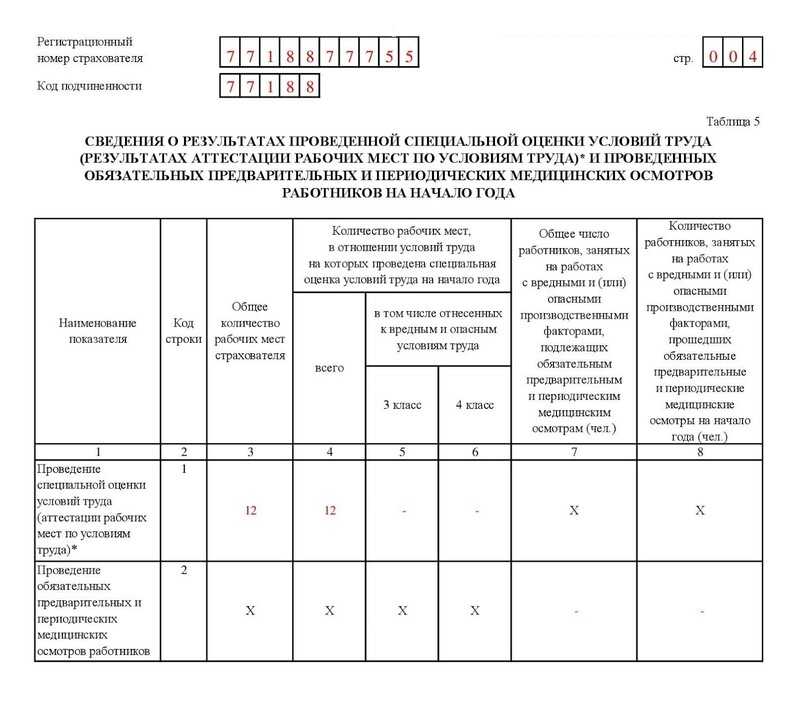

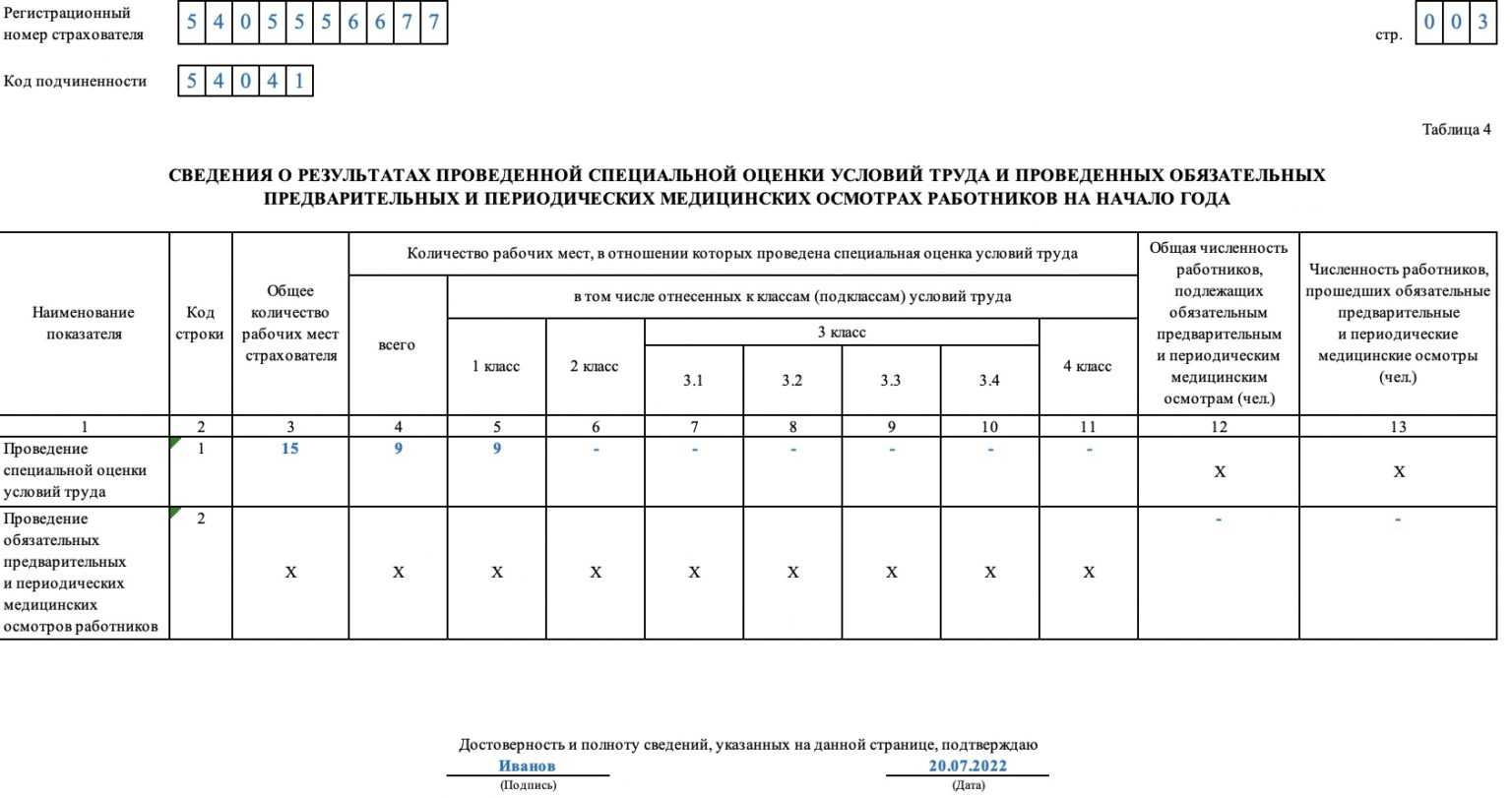

В случае, если срок действия результатов аттестации рабочих мест по условиям труда, проведенной в соответствии с действовавшим до дня вступления в силу Федерального закона от 28 декабря 2013 г. N 426-ФЗ «О специальной оценке условий труда» порядком, не истек, то по строке 1 в графах 3 – 6 в соответствии со статьей 27 Федерального закона от 28 декабря 2013 г. N 426-ФЗ указываются сведения на основании данной аттестации.

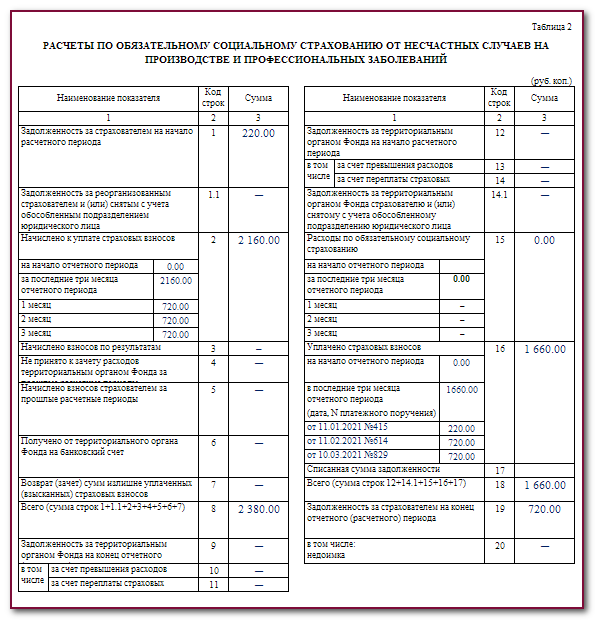

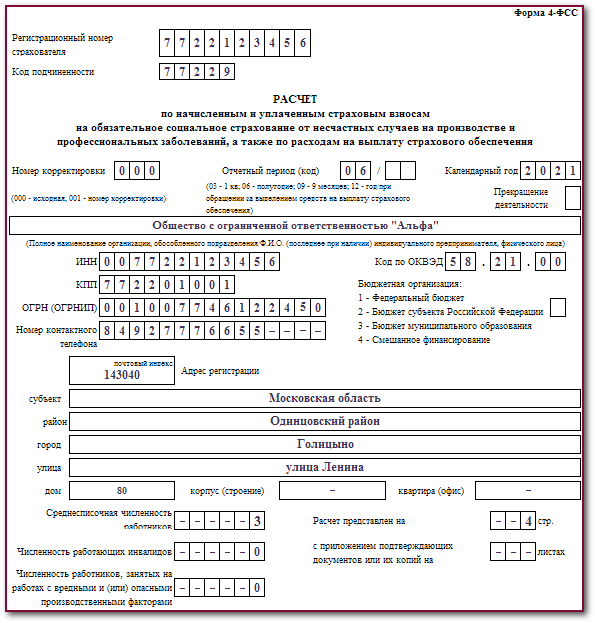

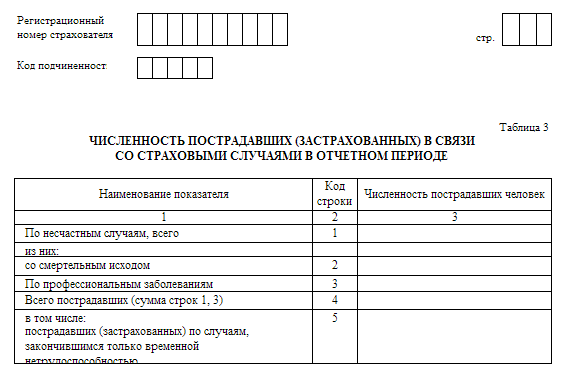

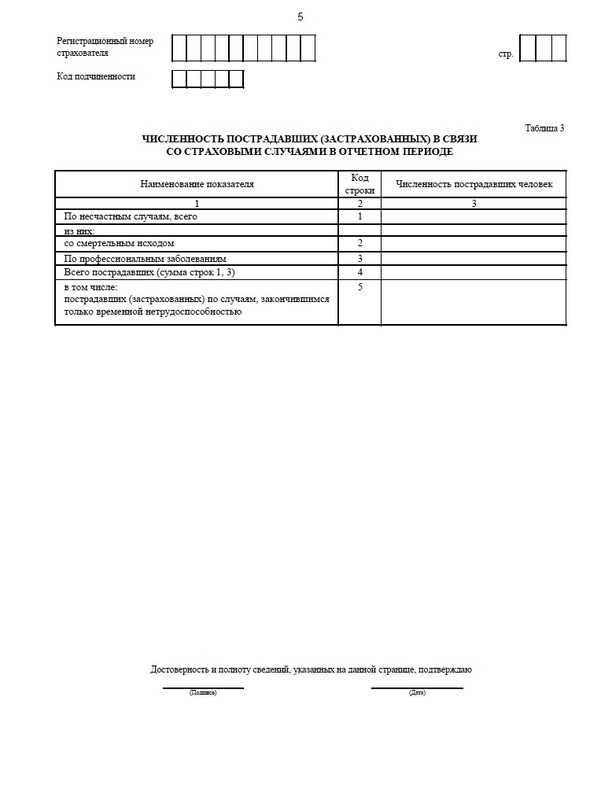

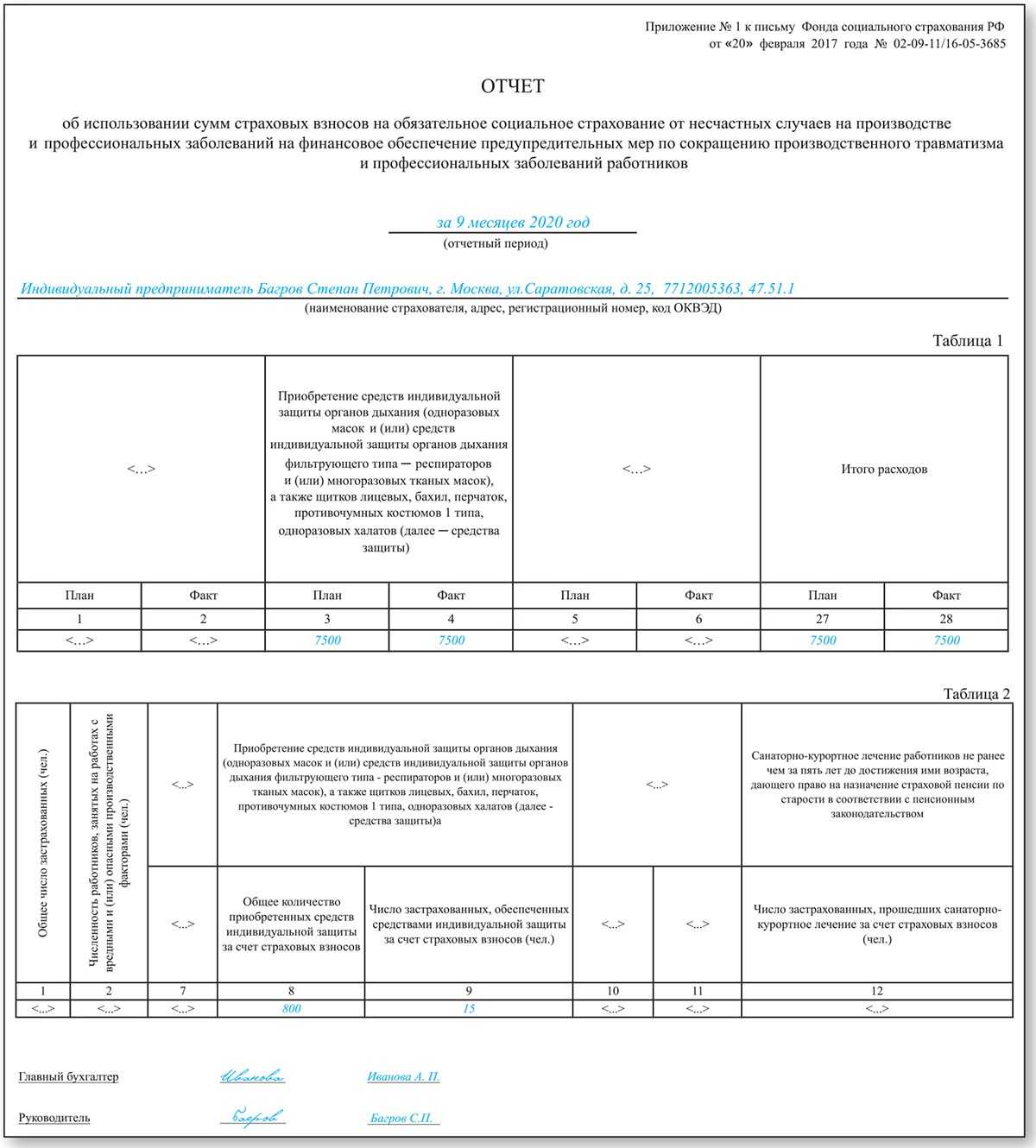

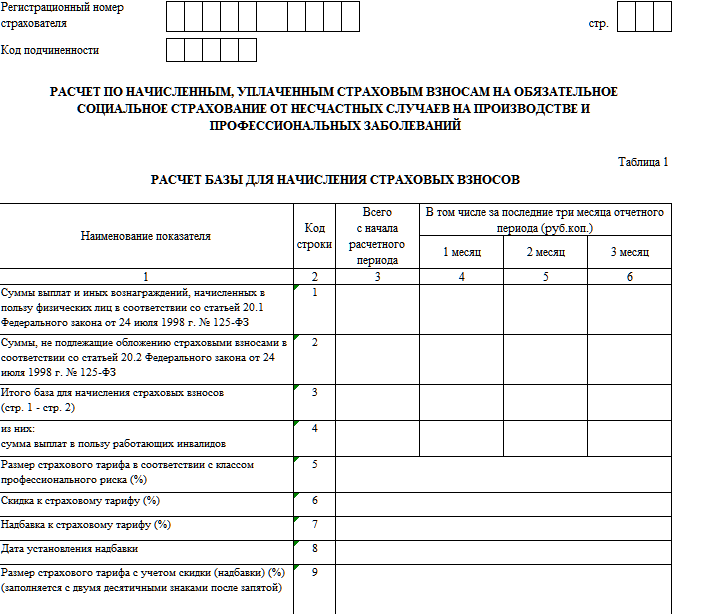

- по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда.

- по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных плательщиком страховых взносов (страхователем) сумм страховых взносов на конец отчетного периода.

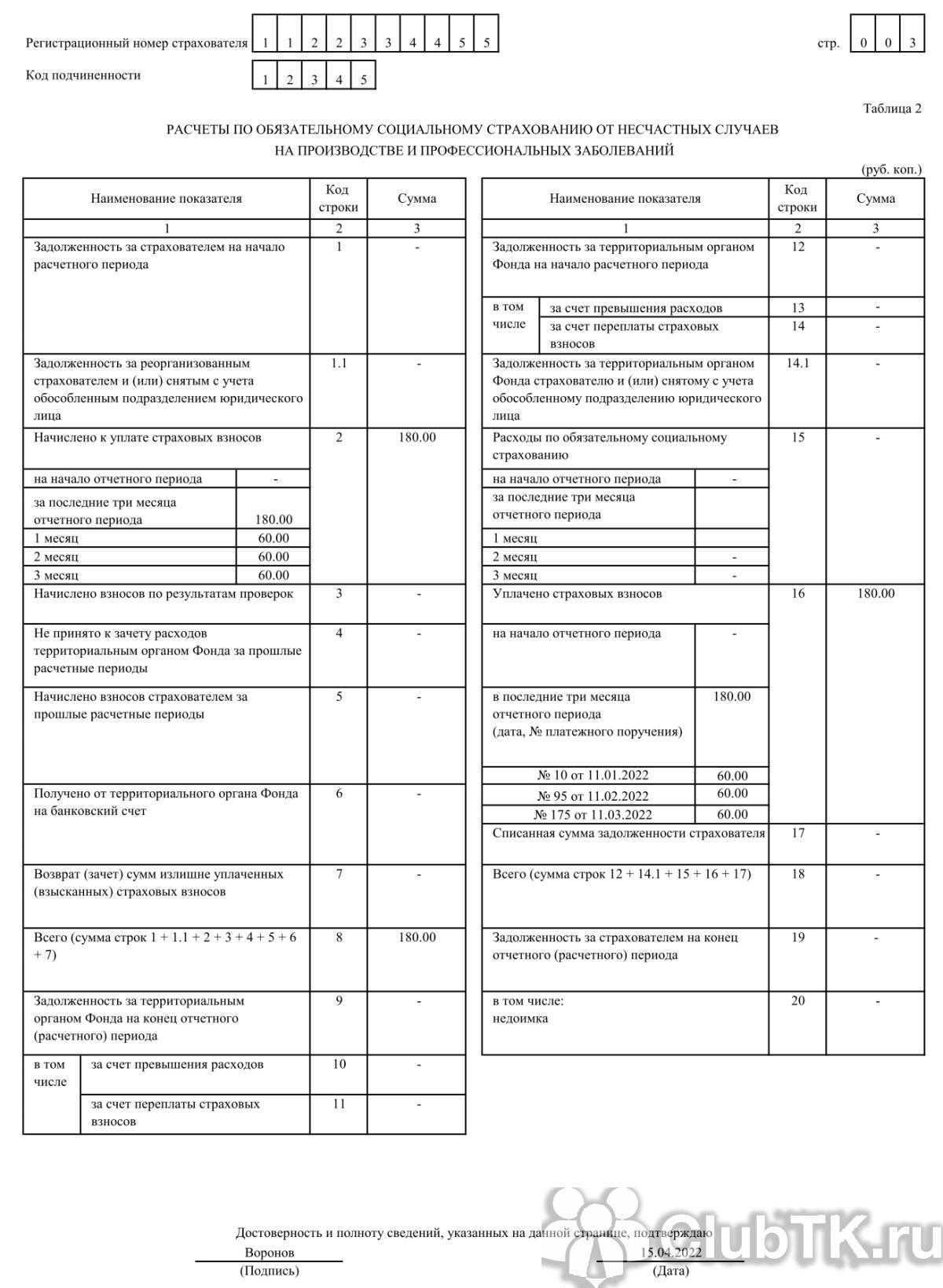

Количество заполненных строк в таблице должно соответствовать количеству юридических лиц или ИП, куда страхователь направлял временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены трудовым законодательством.

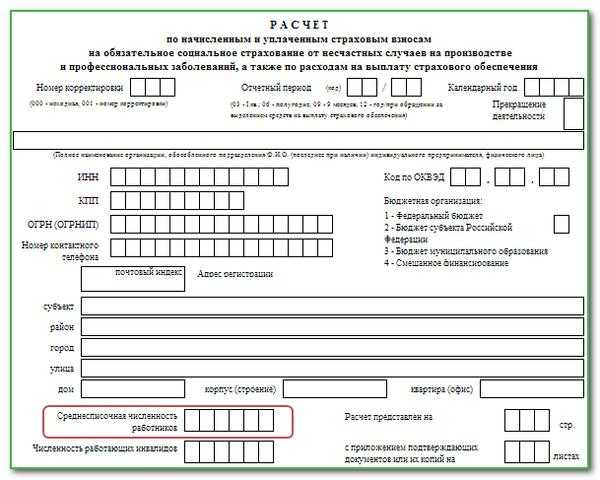

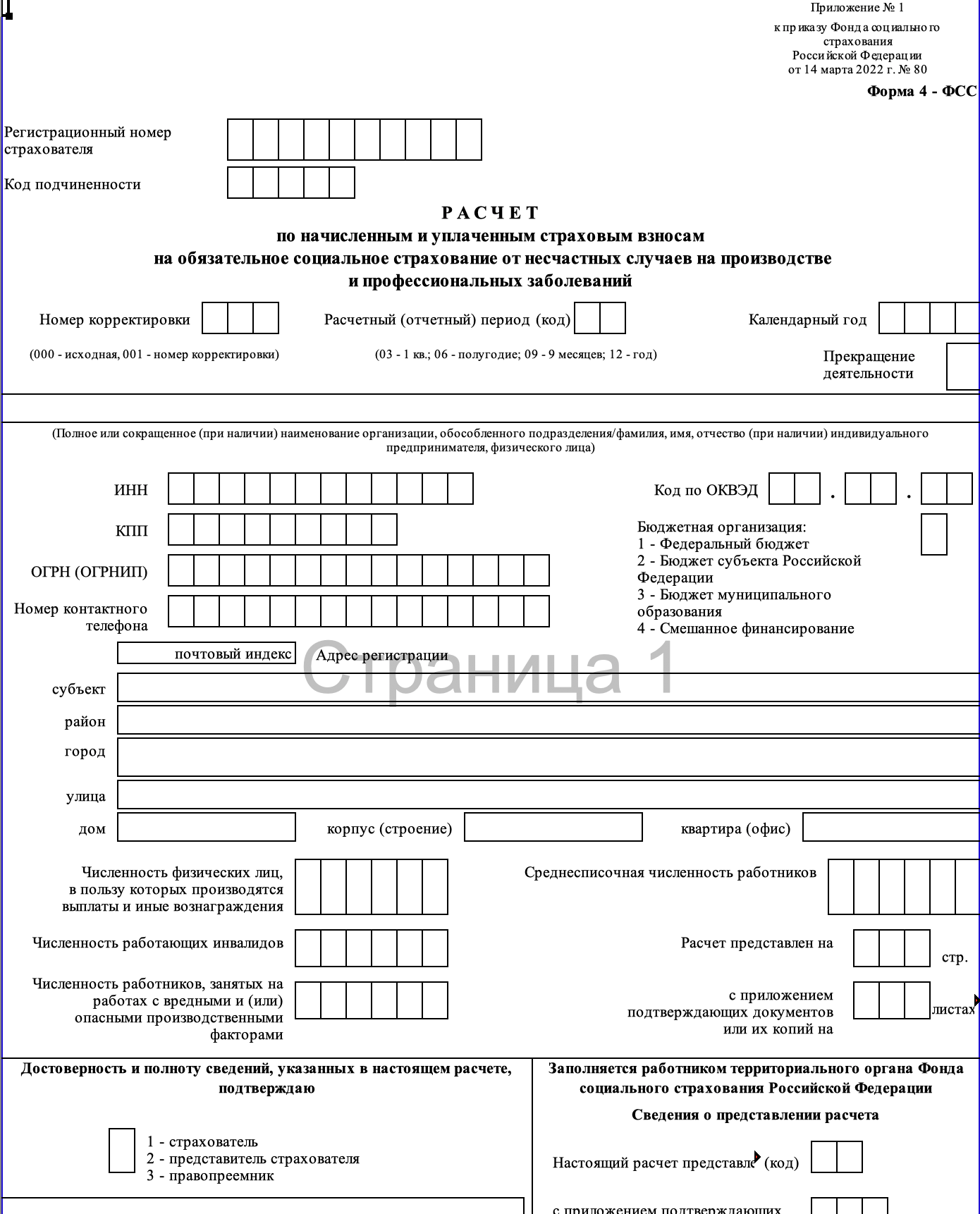

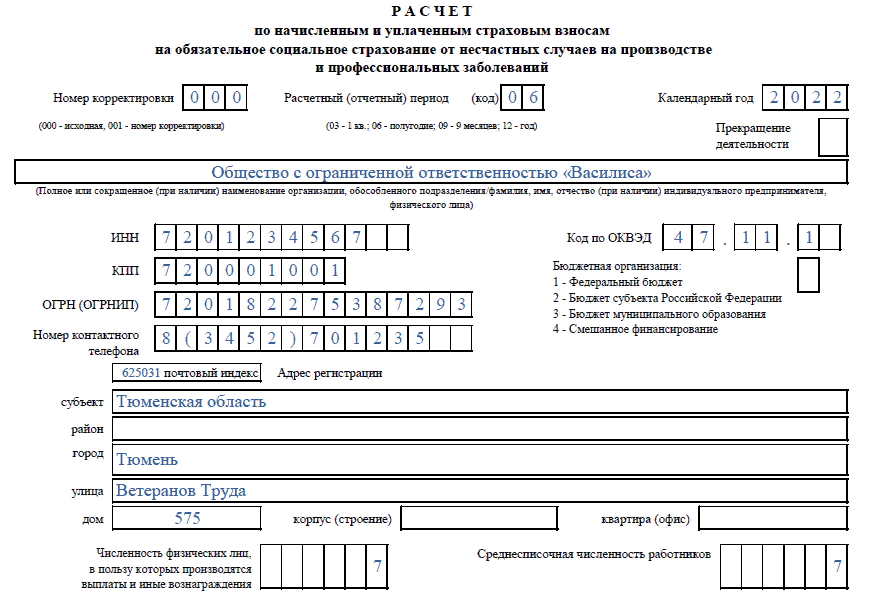

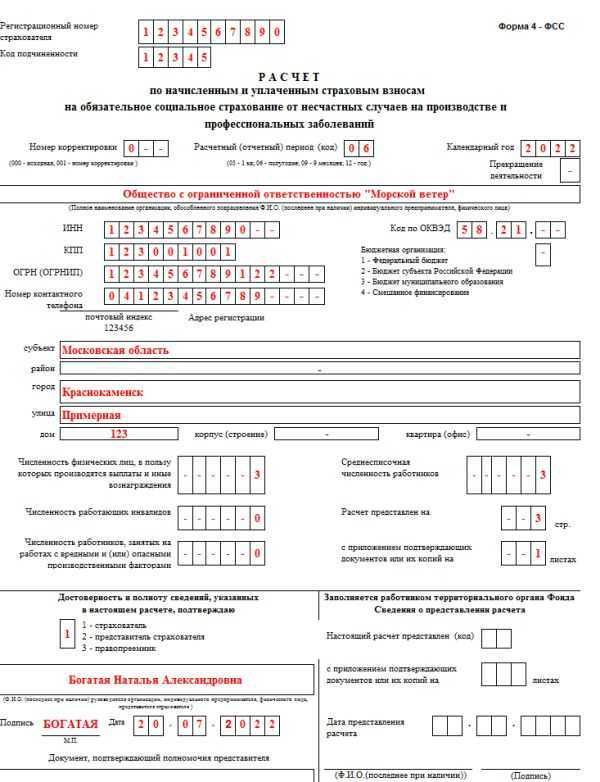

- если расчет был сдан с задержкой, не превышающей 180 календарных дней – штраф составит 5% от суммы взносов за каждый полный и неполный месяц просрочки, но не более 30% и не менее 100 рублей.

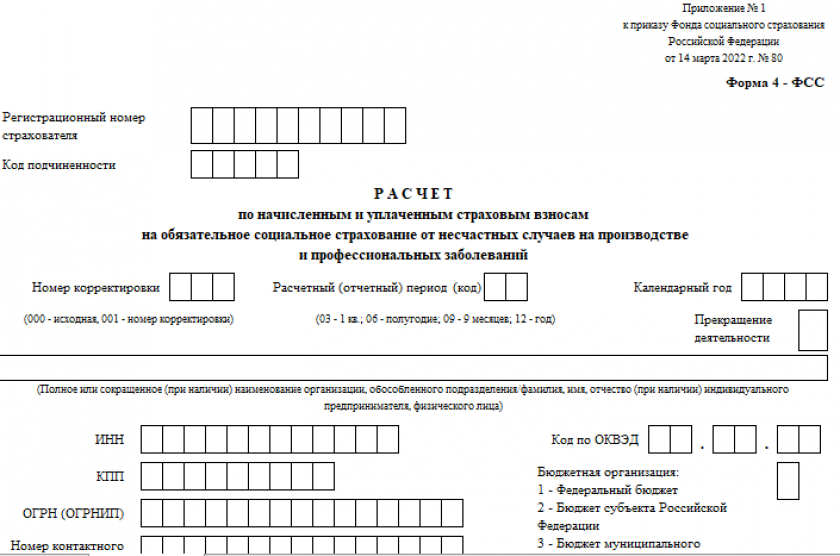

- если просрочка превысила 180 календарных дней – штраф составит 30% от суммы взносов, а начиная со 181-го дня, штраф дополнительно увеличивается на 10% за каждый месяц просрочки. В такой ситуации размер максимального штрафа не ограничен, а минимальный составляет 1 000 рублей.

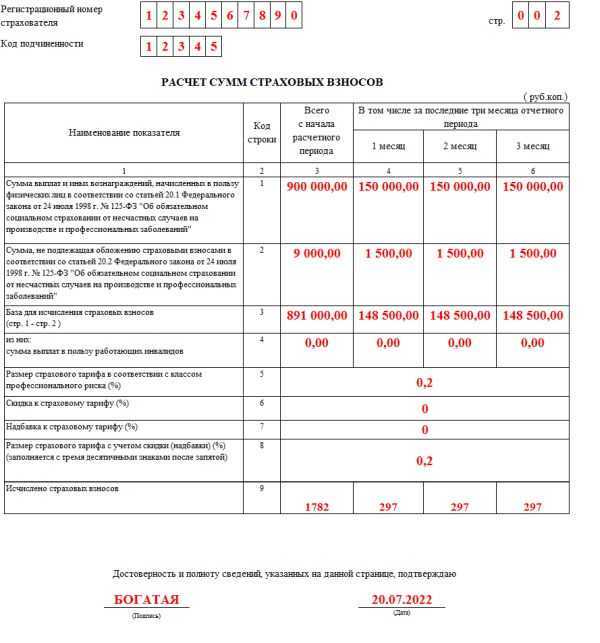

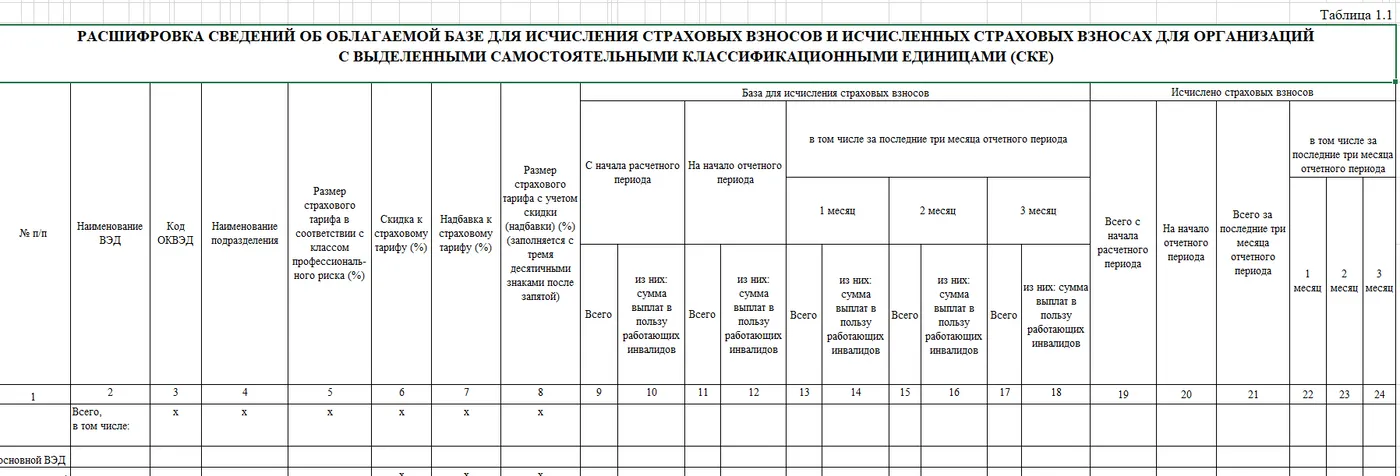

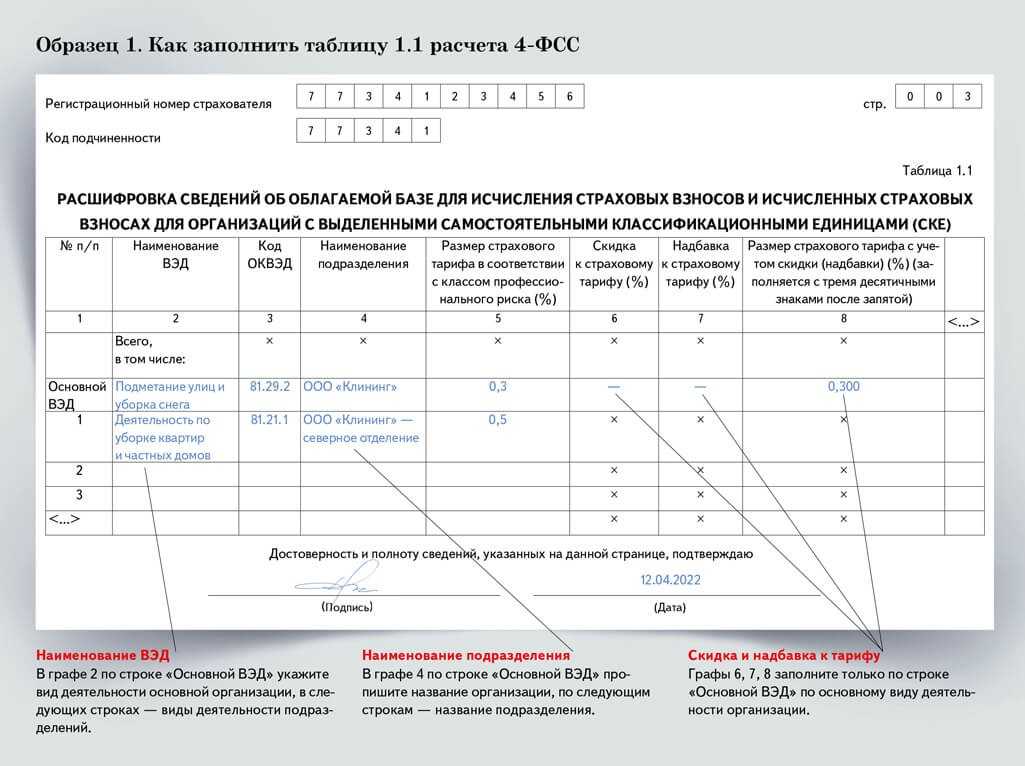

По строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется «на начало отчетного периода» и «за последние три месяца отчетного периода».