Step 5: Get Help When You Need It

The

examples we’ve looked at in this tutorial have been very simple. In practice,

keeping accurate accounts can be a complex process, especially as your business

grows. A single transaction can involve multiple entries in several different

accounts, and when you have hundreds or even thousands of transactions to

record, it can quickly become overwhelming.

Technology

helps, of course. Accounting systems like QuickBooks, FreshBooks, NetSuite and Xero are much easier to use than the

old-fashioned system of recording every transaction in physical ledgers.

But still,

a time will probably come when you need to hire a professional. Even when you

use software, it’s easy to make mistakes. And the time it takes to enter all

that information could probably be better spent elsewhere.

Although

you’ll often hear the terms “accountant” and “bookkeeper” used interchangeably,

they actually have different functions. A bookkeeper handles the day-to-day tasks

of recording transactions and making sure everything is represented correctly.

An accountant focuses more on the big picture, producing high-level financial

statements and helping you with things like filing taxes and securing

financing.

You can start

by employing a bookkeeper and accountant part-time or on a freelance, hourly

basis, and progress from there. When your business grows to have more than

30 employees, or more than $1 million in revenue, it’s probably time to

consider hiring full-time staff.

Версии онлайн-бухгалтерии

Среди версий бухгалтерии следует выделить три основные:

- Базовая.

- Профессиональная.

- Корпоративная.

Если ПРОФ и КОРП – это профессиональные и корпоративные версии, предназначенные для огромного количества филиалов или для нескольких пользователей. В общем, для крупного бизнеса. А здесь, в этой статье мы рассматриваем малый, УСН, поэтому более подробно расскажем о версии «базовая бухгалтерия».

Базовая версия работы 1-С

Базовая бухотчетность осуществляет учет и контроль за бухгалтерией и налоговой отчетностью фирмы. Ей может пользоваться только один пользователь. И ряд ограничений, присущий данному виду бухучета, выглядит так:

- запрещение варианта «клиент-сервер»;

- невозможность ведения нескольких фирм в одной базе.

Подходит ли базовая версия для плательщиков УСН? Определенно, да! Но все же лучше дополнительно подписаться на «Бератор».

Но для малых предприятий базовая – не самый плохой вариант. Простая бухгалтерия, в том числе базовая, использует особый план – план счетов. Вот о нем мы дальше и поговорим.

УСН – поговорим об упрощенке

Практическая бухгалтерия предполагает уплату налогов. Одним из видов налогообложения является УСН – упрощенная система налогообложения. По этой системе для предпринимателя немного упрощается налоговая нагрузка. Но применять УСН в своей деятельности может лишь субъект малого бизнеса. Кстати, не только налоговая часть упрощается, но и ведение бухгалтерии в том числе.

Налоги по НДС, НДФЛ и налог на имущество не выплачивается предпринимателем в случае оформления УСН. Платится только налог на доход, который вычисляется по доходам предпринимателя. УСН – прекрасное решение для малого бизнеса.

Что означает выражение «Двойная бухгалтерия»?

Такое словосочетанием в жизни используют в двух совершенно различных понятиях. «Двойной бухгалтерией» называют:

- Так называют двойные записи при регистрации своих хозяйственных операций на предприятии. Операцию записывают одинаковыми суммами в кредите одного счёта и в дебете другого счёта. В результате такой записи возникает взаимосвязь между счетами, которую называют корреспонденцией. Такая методика помогает вести правильный контроль отражения хоз. операций в бухгалтерии.

- Второе сленговое название способов ведения учёта незаконных хозяйственных схем ведения дел. Главная цель таких способов — это уменьшение налогооблагаемой прибыли и как следствие этого, уменьшение отчислений по налогам. В данном случае слово «двойная (чёрная, тёмная и прочее) бухгалтерия служит для того, чтобы платить поменьше налогов в казну государства. Одни отчёты отправляют в соответствующие инстанции (с гораздо меньшими показателями), а вторую используют для собственного учёта настоящих доходов. Один из самых ярким примеров это выдача зарплаты в «конвертах». Налоги платят с минимального уровня заработной платы. Человек расписывается по всем бумагам за именно такую, а остальную часть получает наличными без уплаты с неё налогов.

Также могут называть нечестные правила ведения игры. Когда человек занимается аферами, плутовством, мошенничеством, шельмовством, жульничеством, шулерством, то могут сказать, что он ведёт «двойную бухгалтерию». Но это в основном, в обиходной речи. Поэтому такое значение имеет двоякий смысл. Всё зависит от того, в каком контексте его употребляют.

Предлагаем Вашему вниманию небольшое видео на нашу сегодняшнюю тему «Риски двойной бухгалтерии. Возможные последствия»:

Ещё одно весьма полезное видео на тему «Бухгалтерский учет Лекция 1 Принцип двойной записи Активы и пассивы»:

Поэтому, крайне желательно, хорошо разбираться в таких вопросах, дабы не возникло недоразумений в дальнейшем. Может стоит почитать специализированную литературу. Посетить веб семинары. работа любого бухгалтера и в целом всего предприятия зависит от приобретённых знаний. И чем выше квалификация бухгалтеров, тем лучше и проще работается всем.

Вот в принципе и всё, что можно сказать про это словосочетание. Желаем удачи.

Двойная запись в бухгалтерском учете – примеры

В чем состоит суть двойной записи можно понять, если ознакомиться с конкретными примерами. Каждая рабочая операция оформляется соответствующей проводкой. При этом формируются записи, меняющие стоимость предприятия, как имущественного комплекса.

Двойная запись – примеры

Пример 1

Если говорить об изменениях состава активов/пассивов баланса, в данном случае меняется только структура активов – происходит перераспределение между безналичными и наличными средствами. Общая величина не изменяется.

Пример 2

При этом увеличиваются активы предприятия за счет источника «уставный капитал». Счет 75 относится к активно-пассивным, и в этом случае оборот по кредиту подразумевает не увеличение кредиторской задолженности учредителя, а уменьшение дебиторского долга по вкладу в уставный капитал.

Вывод: двойная запись как элемент метода бухгалтерского учета охватывает все изменения рабочих счетов предприятия, отражая актуальную информацию об имуществе и его источниках. Таким способом обеспечивается взаимосвязь между хозяйственными операциями и контролируется финансовое состояние хозяйствующего субъекта.

Метод двойной записи

– специальный прием, который повсеместно используют для правильного ведения бухгалтерского учета. Он позволяет точно и полноценно отражать информацию о событиях, влияющих на экономику организации и происходящих в ее повседневной деятельности. Рассмотрим этот прием, зачем он нужен и как его применять.

Двойная запись: ее сущность и значение

Бухгалтерские счета отражают важные подвижки в хозяйственной деятельности предприятия. При этом просто характеризуя конкретный случай, сложно проследить за источниками финансирования: в одних ситуациях актив увеличивается пропорционально пассиву, а в других – средства полностью перетекают из одной статьи в другую. Поэтому полностью охарактеризовать выполняемые операции позволяет особый прием в бухгалтерском учете – двойная запись

.

ПРИМЕР

Когда предприятие производит расчет с поставщиками или подрядчиками, фиксируют не только уменьшение денежных средств на расчетном счете, но и рост количества товарных запасов. При покупке новых материалов изменения вносят одновременно на счет «Материалы» и счет источника финансирования этой сделки.

Таким образом, двойная запись обеспечивает взаимосвязь между

счетами. Результаты правильного ведения таковы:

- создание единой системы учета;

- контроль над использованием имеющихся ресурсов и источниками финансирования;

- правильное формирование отчетности.

Данный методический прием используют затем при подготовке и анализе документации о различных объектах. Поэтому двойная запись

имеет большое значение.

Сущность двойной записи в бухгалтерском

учете заключена в том, что отражение всех операций происходит одновременно по дебету и кредиту счетов. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Информацию для двойной записи

вносят на основании первичных документов, подтверждающих выполняемые действия.

Двойная запись в бухгалтерском учете. Примеры

Скажем честно: двойная запись – это способ отражения хозяйственных операций

, лучше которого еще никто ничего не придумал.

При поиске корреспонденции счетов и разнесении данных по регистрам учета рекомендуем пользоваться опытом коллег и методическими рекомендациями Минфина, в которых представлены ситуации и варианты проводок для различных хозяйственных ситуаций. Это поможет не только предотвратить многие ошибки, но и разобраться в элементах бухгалтерской системы.

Рассмотрим примеры, позволяющий лучше понять двойную запись и ее значение

.

ПРИМЕР 1

Фирма ООО «Глобус» перевела с расчетного счета в кассу 100 тыс. рублей с целью выдать зарплату и произвести расчеты с подотчетными лицами. Совершаемые действия будут отражены по счетам:

- 50 «Касса»;

- 51 «Расчетные счета».

Сама проводка выглядит так:

Дт 50 – Кт 51 (100 тыс. руб.).

Как видно, структура активов осталась прежней, а только изменилась их величина – об этом свидетельствует двойная запись хозяйственной операции

ООО.

Рассмотрим, как двойная запись обеспечивает взаимную связь между

имуществом предприятия и источником его формирования.

ПРИМЕР 2

В компанию «СИРИУС» внесены денежные средства в уставный капитал следующими учредителями:

- Н.И. Куравлева – 340 тыс. руб.;

- К.В. Чижиков – 560 тыс. руб.;

- Е.К. Орлова – 218 600 руб.;

- Т.И. Трибунский – 431 тыс. руб.

Данную хозяйственную операцию показывают проводкой:

Дт 50 – Кт 75.1 (1 549, 6 тыс. руб.).

В итоге двойная связь обеспечивает связь между

активами организации и причинами их изменения. В данном случае – это финансирование со стороны учредителей. Поскольку счет 75 – активно-пассивный, его увеличение в данной ситуации свидетельствует об уменьшении дебиторской задолженности.

Как отражают приобретение товарно-материальных ценностей, показывает следующий пример двойной записи

.

ПРИМЕР 3

Торговый центр «Арсенал» закупил товары для продажи. Информация представлена в таблице.

|

Наименование изделия |

Количество упаковок |

Цена, руб. |

Всего, руб. |

| Печенье «Сластена» | 136 | 30 | 4080 |

| Рулет «Night Cherry» | 228 | 27 | 6156 |

| Минеральная вода «Сибирская» | 94 | 25 | 2350 |

| Сок яблочный, вишневый, абрикосовый | 51 | 138 | 7038 |

| Конфеты «Классика» | 95 | 430 | 40850 |

|

ИТОГ: |

60 474 |

Совершаемую операцию отражают проводкой, которая показывает увеличение активов и одновременно кредиторской задолженности по счетам:

- 41 «Товары»;

- 60 «Расчеты с поставщиками и подрядчиками».

Дт 41 – Кт 60 (60 474 руб.).

Как видно из примеров, двойная запись – это способ

ведения бухгалтерского учета. Его применение на практике помогает разобраться во всех нюансах проводимых операций, выявить ошибки и дополнительные затраты. Как результат – эффективное распределение средств и повышение рентабельности предприятия.

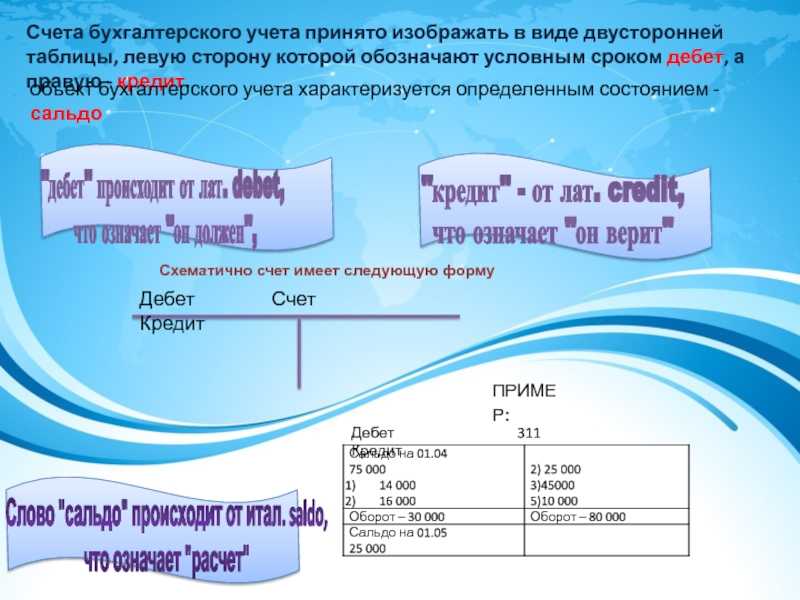

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета. Так сказано в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». А в чем заключается сущность метода двойной записи? Расскажем об этом в нашем материале.

Отличия двойной бухгалтерии от односторонней

Двойная бухгалтерия и односторонняя бухгалтерия являются двумя основными подходами к ведению бухгалтерии в организации. Они отличаются принципами записи финансовой информации и основными принципами учета.

1. Принцип записи информации

В двойной бухгалтерии каждая финансовая операция записывается в двойном аспекте — с учетом обеих сторон — дебета и кредита. Дебет и кредит представляют две стороны каждой операции. Таким образом, двойная бухгалтерия предоставляет полную информацию о каждой операции и ее влиянии на финансовое состояние организации.

Односторонняя бухгалтерия, в отличие от двойной, записывает финансовые операции только с одной стороны — либо дебет, либо кредит. Этот подход менее информативен и не позволяет полностью отследить потоки средств и ресурсов в организации.

2. Принцип учета

В двойной бухгалтерии используется принцип двойной записи, в котором каждая операция должна быть учтена в двух счетах — дебетном и кредитном. Дебет и кредит являются противоположными сторонами учетных операций. Дебет отражает увеличение активов или уменьшение обязательств, а кредит — увеличение обязательств или уменьшение активов. Этот принцип позволяет учесть все движения средств, ресурсов и капитала в организации.

В односторонней бухгалтерии используется принцип одинарной записи, в котором каждая операция учитывается только в одном счете — дебетном или кредитном. Данный принцип определяет только одну сторону каждой операции, что делает процесс учета менее полным и информативным.

3. Объем информации

Двойная бухгалтерия предоставляет более подробную и полную информацию о финансовом состоянии и результативности организации. Благодаря записи операций с учетом обеих сторон, двойная бухгалтерия позволяет более точно отслеживать потоки средств и ресурсов, определять структуру активов и обязательств, анализировать доходы и расходы.

Односторонняя бухгалтерия, с другой стороны, предоставляет менее детализированную информацию, которая может быть недостаточной для осуществления детального анализа финансовых операций и состояния организации.

4. Применение

Двойная бухгалтерия является более широко распространенным методом и применяется в большинстве современных организаций, особенно в крупных компаниях и предприятиях. Она широко используется в финансовом учете, отчетности и анализе.

Односторонняя бухгалтерия в настоящее время используется редко и применяется в некоторых простых организациях или для ведения начального учета в сочетании с двойной бухгалтерией.

В целом, двойная бухгалтерия более предпочтительна и эффективна для ведения бухгалтерии в современных условиях бизнеса, так как позволяет получить более точную и полную информацию о финансах организации и принимать обоснованные финансовые решения.

Step 2: Set Up a Chart of Accounts

If you want

to have a rounded picture of how your business is doing, you’ll need to set up

several different accounts. What that means is that for each key area of your

business, you track each transaction that affects it, and adjust the balance

accordingly.

In the café

transaction above, for example, we added $500 to the inventory account to

reflect the addition of the crate of coffee. We’d keep that account constantly

updated, so that every time we either buy new supplies or use them up, we

adjust the balance. That way we know exactly how much we have on hand at all

times. We do the same with the cash account.

Aside from

cash and inventory, here are some other key accounts to track, according to SCORE:

-

Accounts Receivable (money due from

customers). -

Accounts Payable (money you owe to

others). -

Sales (the revenue you make from

selling products/services). -

Purchases (supplies you buy for your

business). -

Payroll Expenses (staff salaries and

other costs). -

Owners’ Equity (the amount you or

other owners put into the business). -

Retained Earnings (the profits

you’ve accumulated).

Depending

on how much detail you want to go into, you can create all sorts of different

accounts tracking various aspects of your finances. For example, you could

split that “Inventory” account into sub-accounts tracking coffee beans, food

and other items.

For larger

companies, the number of accounts can multiply rapidly, so it’s essential to

set up a chart of accounts from the start: basically a list of all the accounts

you maintain, with a number for each one. You can view a sample chart of

accounts here.

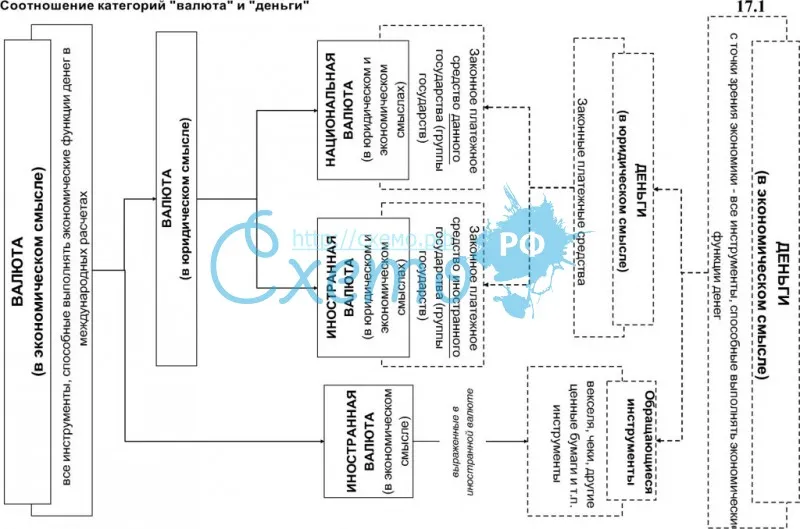

Что такое двойная бухгалтерия?

Есть две стороны каждой сделки. Например, когда покупатель покупает конкретный продукт или услугу у продавца, он / она выплачивает денежную сумму, эквивалентную его стоимости. В результате этой транзакции остаток денежных средств продавца увеличится, а остаток денежных средств клиента уменьшится на стоимость продукта / услуги. Два эффекта транзакции указываются в бухгалтерском учете как дебет и запись кредита.Поэтому в системе бухгалтерского учета всегда есть дебетовая запись и соответствующая кредитная запись для каждой транзакции (концепция двойственности). Обе эти записи регистрируются в финансовой отчетности и могут быть определены как способ применения концепции двойной записи.

Как стать ведущим

Сама по себе проверяемая организация является ведущим производителем упаковочной тары и одноразовой посуды, но уплачивает в бюджет примерно полпроцента от своих миллиардных оборотов, к тому же, возмещает из бюджета НДС больше, чем платит всех налогов (хотя, забегая вперед, отметим, что теперь этот НДС придется вернуть).

Причем, в связи с деятельностью этой компании ранее уже возбуждались уголовные дела по результатам предыдущей налоговой проверки (за 2010-2011 годы). Обвинения – формальный документооборот с однодневками с целью налоговой оптимизации и обналичивания денег, и всё это было подтверждено приговорами суда. Физлица, бывшие фигурантами прошлых уголовных дел, участвовали и в деятельности фирм, числящихся поставщиками также и в очередном проверяемом периоде (за 2012-2014 годы).

Как видим, проверяемые периоды шли один за другим – к началу следующего фирма «исправиться» не успела, а налоговики при этом прекрасно знали, куда идут, Цирк, в общем, уехал, а клоуны остались.

Расходы и доходы

Расходы

Расходы представляют собой денежные средства, которые компания тратит на приобретение товаров, услуг, оплату труда сотрудников и другие необходимые затраты. В бухгалтерском учете все расходы фиксируются в отдельном субсчете и отражаются в главной книге.

Расходы можно разделить на постоянные и изменчивые. Постоянные расходы понимаются как затраты, которые происходят каждый месяц, независимо от объема производства или продаж. Изменчивые расходы возрастают или уменьшаются в зависимости от количества продукта, который выпускает предприятие.

Доходы

Доходы представляют собой денежные средства, которые компания получает от реализации своей продукции или предоставления услуг. В главной книге доходы фиксируются на специальном счете и разбиваются на различные типы доходов в зависимости от их источника.

Например, главный доход компании может быть связан со сбытом конечного продукта, а также с продажей какого-то дополнительного товара или услуги. Также доходы могут поступать от инвестирования денежных средств в различные проекты и сделки.

Контроль за доходами и расходами является одной из важных задач бухгалтера в процессе ведения учетной деятельности. Точность и своевременность отражения этой информации в главной книге может существенно влиять на финансовое состояние компании в целом.

Принцип периодичности

Принцип периодичности является одним из основных принципов двойной бухгалтерии. Этот принцип заключается в том, что финансовая информация должна быть разделена на определенные периоды времени, например, на месяц, квартал или год. Таким образом, деятельность организации анализируется и отчеты составляются за определенные периоды, что позволяет контролировать и оценивать финансовое положение компании.

Принцип периодичности предполагает, что все финансовые операции должны быть отражены в бухгалтерском учете за соответствующий период времени. Это означает, что учетная информация должна быть систематизирована и укрупнена для составления отчетов, которые показывают результаты деятельности компании за определенный период

Важно отметить, что периодичность учета может быть разной в зависимости от специфики организации и ее потребностей

Для осуществления принципа периодичности широко используется понятие бухгалтерского периода, которое представляет собой отчетный период, за который составляются финансовые отчеты. Обычно, бухгалтерский период совпадает с календарным, то есть составляет один год, но в некоторых случаях может быть короче или длиннее.

В рамках принципа периодичности бухгалтерская отчетность состоит из двух основных форм: бухгалтерского баланса и отчета о прибылях и убытках. Бухгалтерский баланс отражает финансовое состояние организации на определенную дату, а отчет о прибылях и убытках показывает результаты деятельности компании за определенный период времени.

Принцип периодичности обеспечивает своевременность и комплексность информации, что позволяет принимать осознанные управленческие решения и контролировать финансовое положение компании на разных этапах ее деятельности.

Преимущества системы двойной записи

№1. Проверка точности:

Бухгалтерские упражнения с двойной записью проверяют арифметическую точность книги счетов, поскольку для каждого дебета существует соответствующий и равный кредит. Кроме того, с помощью этого подхода можно оценить точность бухгалтерской работы путем подготовки пробного баланса.

№ 2. Полная запись транзакций:

При использовании этой бухгалтерской системы двойной записи документируются обе стороны сделки. Это полная запись, поскольку она показывает правильный доход или убыток, а также активы и обязательства.

№3. Данные для принятия решения:

В примерах двойной бухгалтерии руководство может собирать информацию для принятия решений, а также анализировать предыдущие решения.

№ 4. Мошенничество сведено к минимуму:

Поскольку это создает неравное распределение в системе, этот подход также предотвращает и сводит к минимуму мошенничество. Это также помогает в раннем обнаружении мошенничества.

№ 6. Полная информация для целей контроля:

Система позволяет вести учетные записи с любым количеством деталей, предоставляя при этом ключевую информацию для целей контроля.

№1. Способ записи:

Единая бухгалтерия дает одностороннее представление о кассовых операциях. Изменения, происходящие в результате одной транзакции, отражаются как минимум на двух счетах двойной записью. Инвесторам, банкам и покупателям нравится метод двойной записи, потому что он дает более полную финансовую картину компании.

№ 2. Обнаружение ошибок:

Дебет и кредит всегда должны быть одинаковыми при двойной записи. Если это не так, есть проблема. Это упрощает обнаружение проблем и гарантирует, что они не распространятся на другие журналы и финансовые отчеты. Не существует метода исправления или обнаружения ошибок в одной записи.

№3. Размер компании:

Однократная система подходит только для небольших фирм, тогда как двойная система подходит для всех видов организаций, в том числе крупных.

№ 4. Подготовка финансовой отчетности:

Информация, зафиксированная в системе однократного ввода, недостаточна для финансовая отчетность или создание отчетов о прибылях и убытках. Более крупные фирмы полагаются на эти отчеты для отслеживания своей деятельности, поэтому бухгалтерский учет с двойной записью предоставляет им больше информации.

Что такое двойная бухгалтерия

Двойная бухгалтерия — это метод бухгалтерского учета, который основан на принципе двойной записи. Он предполагает, что каждое хозяйственное событие должно быть зафиксировано в двух равных и противоположных счетах — дебетовом и кредитовом.

Система двойной бухгалтерии была создана в XV веке и является основой современной бухгалтерии. Она позволяет представлять финансовую информацию в систематизированном и структурированном виде, что способствует лучшему анализу и контролю финансовых операций предприятия.

Принцип двойной записи подразумевает, что каждое хозяйственное событие должно быть зафиксировано одновременно на двух счетах. Один счет отражает увеличение какого-либо актива, расхода или убытка, а другой счет отражает уменьшение другого актива, долга или дохода.

Счета в системе двойной бухгалтерии объединены в логические группы, такие как активы, капитал, обязательства, доходы и расходы. Каждая группа счетов имеет свою специфическую функцию и используется для учета определенных видов операций.

В системе двойной бухгалтерии также используется балансовая таблица, которая отображает финансовое положение предприятия на определенную дату. Она состоит из активов, обязательств и капитала компании и помогает определить ее финансовую устойчивость.

Двойная бухгалтерия имеет несколько преимуществ по сравнению со счетным учетом. Она обеспечивает более точное отражение финансовых операций, облегчает анализ и контроль финансовой информации, а также повышает надежность и достоверность бухгалтерской отчетности.

Виды бухгалтерских счетов

Бухгалтерские счета в ПСБУ подразделяют на три вида:

| Активные | Пассивные | Активно-пассивные |

|---|---|---|

| Предназначены для учёта активов — состояния и изменения средств организации в разрезе видов их формирования.Их увеличение отображается по дебету, уменьшение — по кредиту.Остаток только дебетовый | Предназначены для учёта пассивов — источников формирования и движения средств компании. Увеличение обязательства фиксируют по кредиту, уменьшение — по дебету.Остаток только кредитовый | Предназначены для учёта активов и пассивов.Дебиторская и кредиторская задолженность может увеличиваться или уменьшаться как по дебету, так и по кредиту счёта.Остаток может быть дебетовым и (или) кредитовым |

Также в плане счетов бухгалтерского учёта все счета разделены на синтетические и аналитические.

Синтетические счета — это все счета с 1 по 99 в ПСБУ. Нужны для обобщения сведений об операциях, у них нельзя менять номер, название и назначение.

Аналитические счета (субсчета) — нужны для детализации сведений счетов в ПСБУ. У них можно менять номера, название и назначение.

Как работает двойная бухгалтерия?

Двойная бухгалтерия – это система учета, которая используется для отслеживания и записи всех финансовых операций компании. Основная идея двойной бухгалтерии заключается в том, что каждая финансовая операция должна иметь двойную запись, которая отражает ее влияние на разные элементы бухгалтерского учета.

Двойная бухгалтерия основывается на принципе баланса. Согласно этому принципу, активы компании (имущество, долги, деньги и т.д.) должны быть равны сумме пассивов компании (собственный капитал, кредиты, ссуды и т.д.). Этот принцип позволяет оценивать финансовое состояние компании и ее результативность.

Двойная бухгалтерия предполагает использование двух типов счетов: счетов активов и счетов пассивов. Каждая финансовая операция происходит между этими счетами, и каждая операция должна иметь двойную запись с указанием дебета (увеличение счета) и кредита (уменьшение счета). Дебет и кредит должны совпадать по сумме и противоположны по направлению.

Для учета финансовых операций в двойной бухгалтерии используется система описания счетов. Все счета имеют определенный номер и наименование. Каждая операция записывается в журнале, а затем переносится в соответствующие счета в главной книге. Такая система учета позволяет следить за финансовыми потоками в компании и генерировать различные отчеты и финансовую информацию.

Кроме того, в двойной бухгалтерии используется система двойной записи. Это означает, что каждая финансовая операция должна быть записана с учетом ее воздействия на два счета одновременно. Например, если компания получает деньги от покупателя, то на счету активов будет увеличение денежных средств (дебет), а на счету пассивов – увеличение обязательств перед покупателями (кредит).

Двойная бухгалтерия позволяет компаниям получать точную и надежную информацию о своих финансовых операциях. Она также помогает контролировать доходы и расходы, оценивать финансовые риски и принимать обоснованные решения на основе финансовых данных.

Корреспонденция счетов и бухгалтерские проводки

В швейный цех от поставщика поступила ткань для изготовления швейных изделий на сумму 1000 руб. Это хозяйственная операция – поступление материалов.

Как сделать проводку:

- Определяем счета, которые здесь участвуют. Это 60 «Расчеты с поставщиками» и 10 «Материалы».

- Используя «принцип двойной записи», делаем следующую проводку: с кредита сч. 60 поступила ткань в дебет сч. 10. Проводка записывается Дебет 10 – Кредит 60 (или Д10 К60).

Еще пример бухгалтерской проводки:

Выдана заработная плата работникам наличными из кассы в размере 100 тыс.руб. Определяем корреспондирующие счета: 50 «Касса» и 70 «Расчеты с персоналом по оплате труда». Анализируем операцию: из кассы (из кредита сч.50) деньги переданы работника (в дебет сч. 70). Проводка имеет вид Д70 К50.

Еще несколько примеров:

- Перечислена кредиторская задолженность поставщику за материалы, то есть безналичные деньги с расчетного счета (с кредита сч.51) переданы поставщику (в дебет сч.60). Проводка для этой операции имеет вид: Дебет 60 «Расчеты с поставщиками» – Кредит 51 «Расчетный счет».

- Товар отгружен покупателю – счет для учета продажи – 90, для учет расчетов с покупателями – 62. Проводка имеет вид: Д 62 К90.

- За товар от покупателя поступила оплата на расчетный счет: проводка Д 51 – К 62.

Для каждой хозяйственной операции, используя метод двойной записи, в обязательном порядке составляется бухгалтерская проводка.

Бухгалтерский учет невозможен без балансовых счетов и двойной записи. Все записи хозяйственных действий ведутся, основываясь на первичные документы, с их помощью они и подтверждаются. Двойная запись показывает пути поступления и выбытия определенных средств, виды операций, осуществивших изменения этих средств, источники их формирования, а также финансовые итоги, характеризующие производственную деятельность.

В экономическом смысле двойная запись показывает двойственный характер имущества предприятия. В балансе она рассматривается с двух сторон, а именно состав и размещение – в активе баланса, а способы их формирования – в пассиве. Итог всех записей в статьях актива неизменно равен итогу в пассиве, из-за чего есть возможность легко проверить точность бухгалтерских проводок. Составление проводок, показывающих суть хозяйственных операций, невозможно без понимания бухгалтером сущности процесса и всех тех изменений, к которым они в конечном итоге приводят. Специалист вынужден работать с самыми разными документами, каждый из которых выступает носителем экономической и юридической информации о движении финансов и материальных ценностей.

Перед осуществлением записи операций на корреспондирующих счетах, необходимо проанализировать первичные документы. Выбор и двойная запись на каждой бумаге обязательно подтверждается подписью сделавшего ее бухгалтера. От правильности корреспондирующих счетов зависит достоверность отраженных бухгалтерских операций на счетах. Каждая бухгалтерская бумага представляет собой письменное свидетельство о произведенной хозяйственной операции, подтверждающее ее правдивость. Отсутствие таких документов или неверное их оформление приносит большие проблемы с проверяющими органами, работниками, инвесторами, поставщиками и т.д.