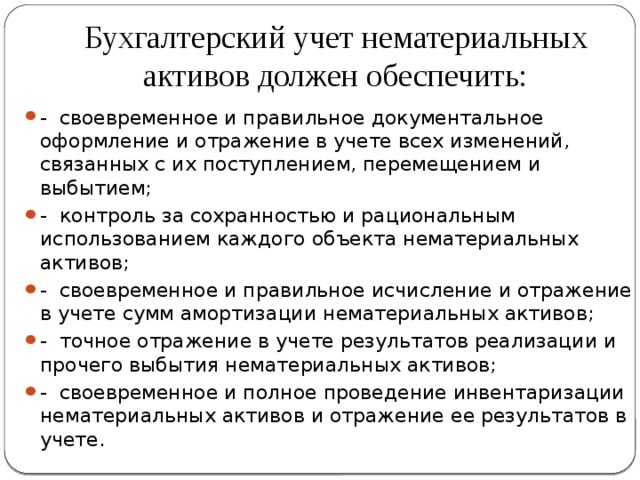

Налоговый учет

Согласно пп. 3.6 п. 1 ст. 251 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде имущественных прав на результаты интеллектуальной деятельности, выявленных в ходе проведенной налогоплательщиком инвентаризации имущества и имущественных прав.

При этом ч. 2.1 ст. 2

Федерального закона от 18.07.2017 № 166-ФЗ установлено, что положения пп. 3.6 п. 1 ст. 251 НК РФ применяются в отношении имущественных прав на результаты интеллектуальной деятельности, выявленных в ходе проведенной налогоплательщиком инвентаризации имущества и имущественных прав с 1 января 2022 г. по 31 декабря 2024 г. включительно, а в случае, если налогоплательщик включен по состоянию на 1 января 2022 г. в соответствии с Федеральным законом

от 24.07.2007 № 209-ФЗ в единый реестр субъектов малого и среднего предпринимательства, – с 1 января 2022 г. по 31 декабря 2026 г. включительно.

Следовательно, доходы в виде имущественных прав на результаты интеллектуальной деятельности, выявленные в ходе проведенной налогоплательщиком в 2023 году инвентаризации, не учитываются для целей налогообложения налогом на прибыль.

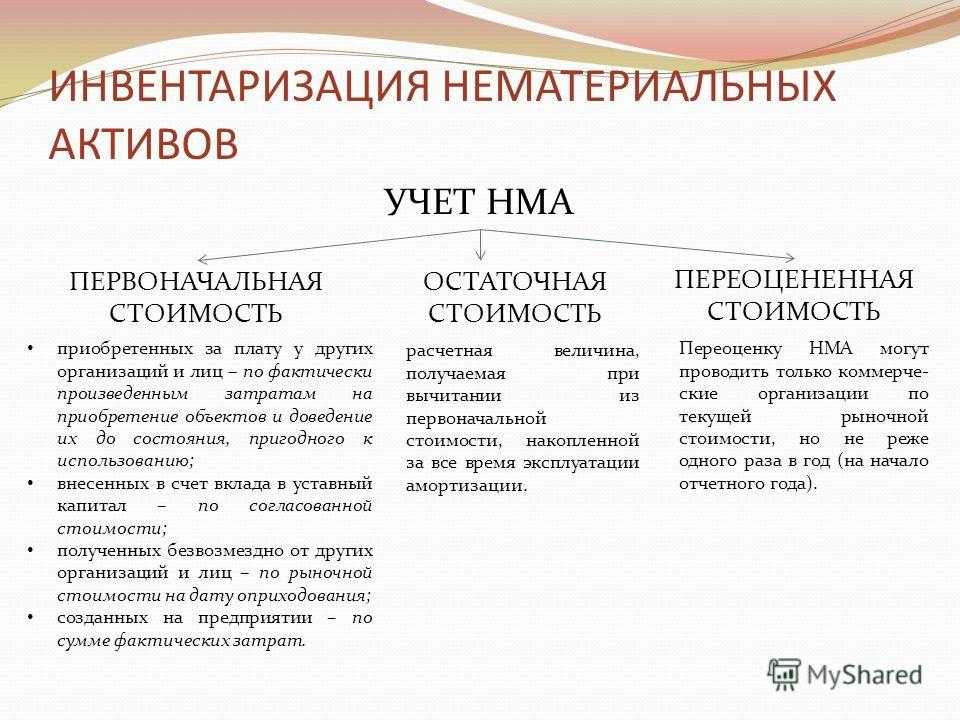

Первоначальная стоимость нематериальных активов формируется исходя из фактически понесенных расходов налогоплательщика на их создание (приобретение). При этом особый порядок определения первоначальной стоимости нематериальных активов, выявленных в ходе проведенной налогоплательщиком инвентаризации имущества и имущественных прав, гл. 25 НК РФ не предусмотрен (Письмо

Минфина России от 28.08.2020 № 03-03-06/1/75787).

Таким образом, при выявлении нематериального актива (программного обеспечения) при проведении инвентаризации в текущем налоговом периоде, поскольку у налогоплательщика отсутствуют расходы на приобретение (создание) данного нематериального актива, его учетная налоговая стоимость для целей гл. 25 НК РФ будет признаваться равной нулю. То есть в налоговом учете не отражается стоимость выявленного НМА и не производится его амортизация.

Ответ подготовил эксперт «Альвенты» с использованием системы КонсультантПлюс. Информация актуальна на 27.10.2023.

Полезные документы:

Вопрос: Как провести инвентаризацию при реорганизации? (Консультация эксперта, 2023) {КонсультантПлюс}

Вопрос: В каких случаях и в каком порядке в МСФО определяется справедливая стоимость? (Консультация эксперта, 2023) {КонсультантПлюс}

Готовое решение: Как начислять амортизацию по НМА при применении ФСБУ 14/2022 (КонсультантПлюс, 2023) {КонсультантПлюс}

Статья: Возобновлена льгота в отношении НМА, выявленных при инвентаризации (Петрова Н.А.) («Аптека: бухгалтерский учет и налогообложение», 2022, N 9) {КонсультантПлюс

{Вопрос: Организация во время инвентаризации выявила ПО, документы отсутствуют. Применяется ли в целях исчисления налога на прибыль пп. 3.6 п. 1 ст. 251 НК РФ и есть ли особенности? При каких условиях выявленное ПО можно учесть в составе НМА и амортизировать? Как определить первоначальную стоимость? (Консультация эксперта, Минфин России, 2023) {КонсультантПлюс}}

Нет КонсультантПлюс? Наши специалисты подберут индивидуальный комплект для решения ваших профессиональных задач.

Специальное предложение

Хотите быть в курсе всех изменений законодательства? Воспользуйтесь системой КонсультантПлюс.

Подобрать комплект КонсультантПлюс вы можете на нашем сайте.

Есть вопросы? Напишите нам удобным для вас способом**Предложение действительно для юридических лиц, зарегистрированных в регионах: Москва и Московская область, Саратовская область, Омская область, Новосибирская область, Республика Алтай и Алтайский край, Томская область, Красноярский край.

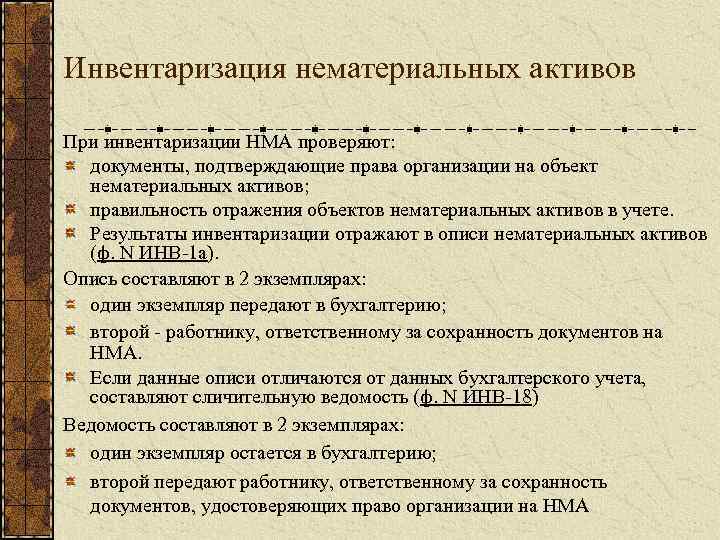

Инструкция по проведению

Инвентаризацию проводит комиссия, утвержденная приказом по организации. Это постоянно действующий орган. Его состав может измениться только в соответствии с новым приказом. Порядок инвентаризации определен приказом Министерства Финансов. Инструкция выглядит следующим образом:

- Издается приказ по организации.

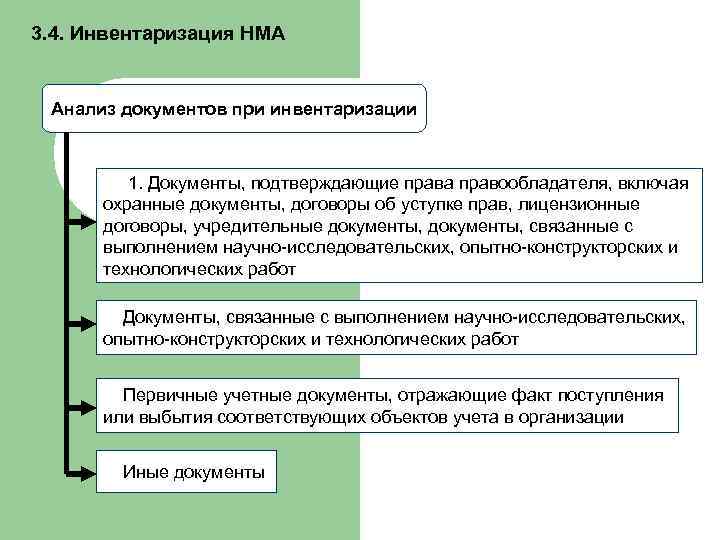

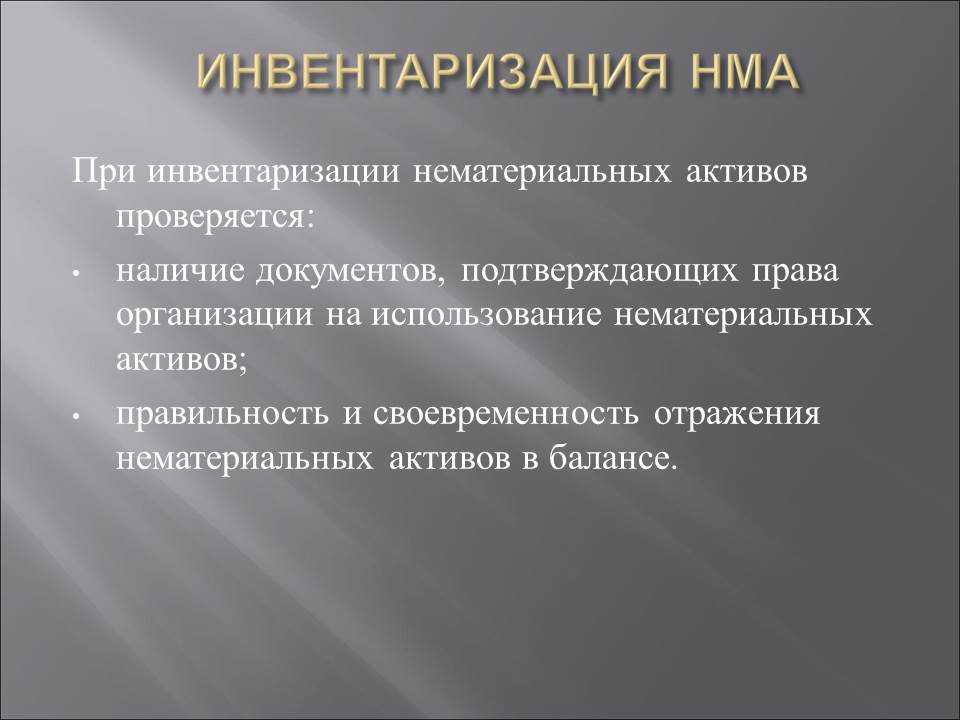

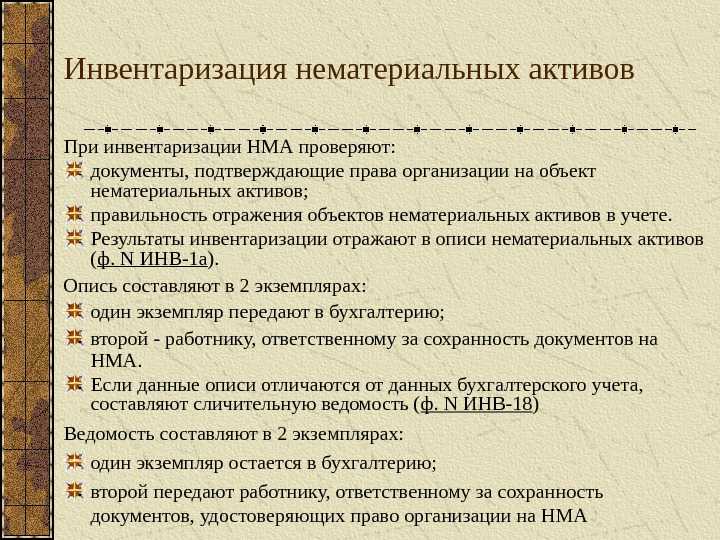

- Перед началом инвентаризации комиссия должна ознакомиться с документами, подтверждающими наличие НМА и право собственности.

- Процедура производится в присутствии при этом материально ответственного лица.

- При ее проведении сличается фактическое наличие активов и их натурально-количественное выражение с описью.

- Результаты проведенной сверки фиксируются документально.

Ответсственные лица

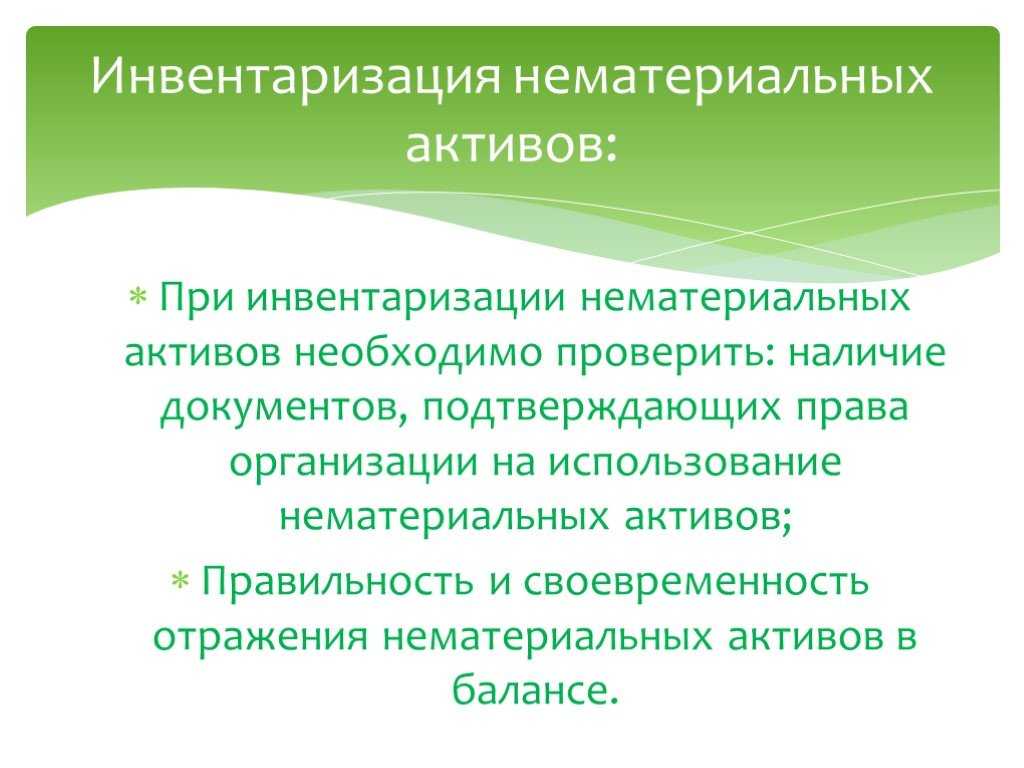

Для осуществления фактического контроля за сохранностью НМА проводится инвентаризация. За проведение ревизии несут ответственность:

- Руководитель компании, который должен обеспечить условия для проведения данной процедуры, доступ комиссии к НМА, необходимым для проведения сверки техническим обеспечением.

- Инвентаризационная комиссия (действующая постоянно) в полном составе, утвержденным приказом по организации.

- Лицо (или лица) материально ответственные, которые обязаны лично присутствовать при инвентаризации.

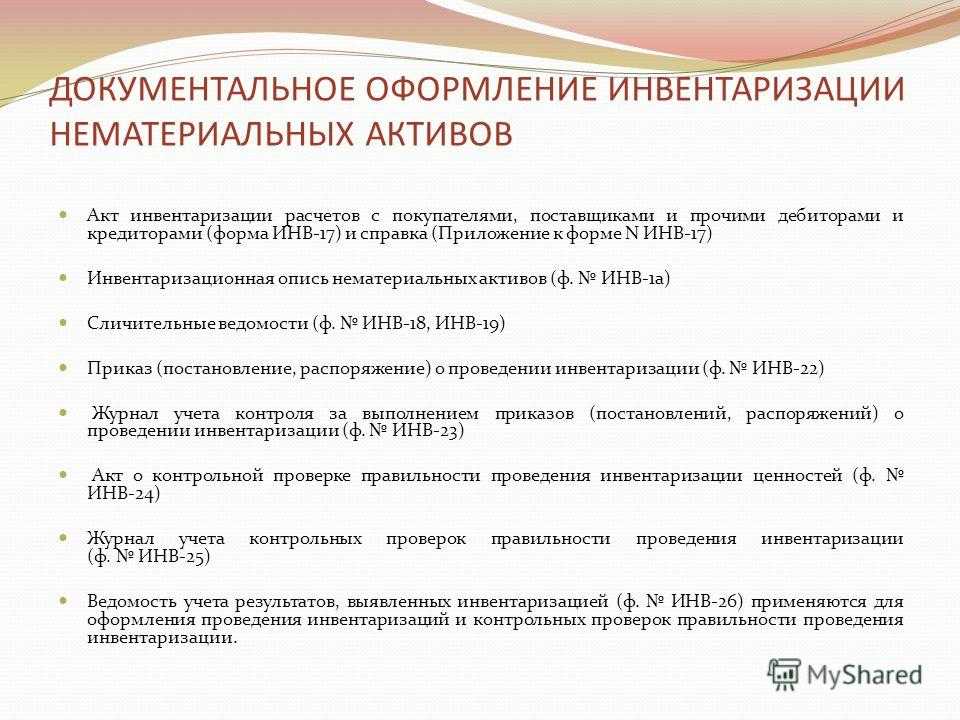

Документальное оформление

- Акт приемки.

- Карточка учета.

- Акт списания.

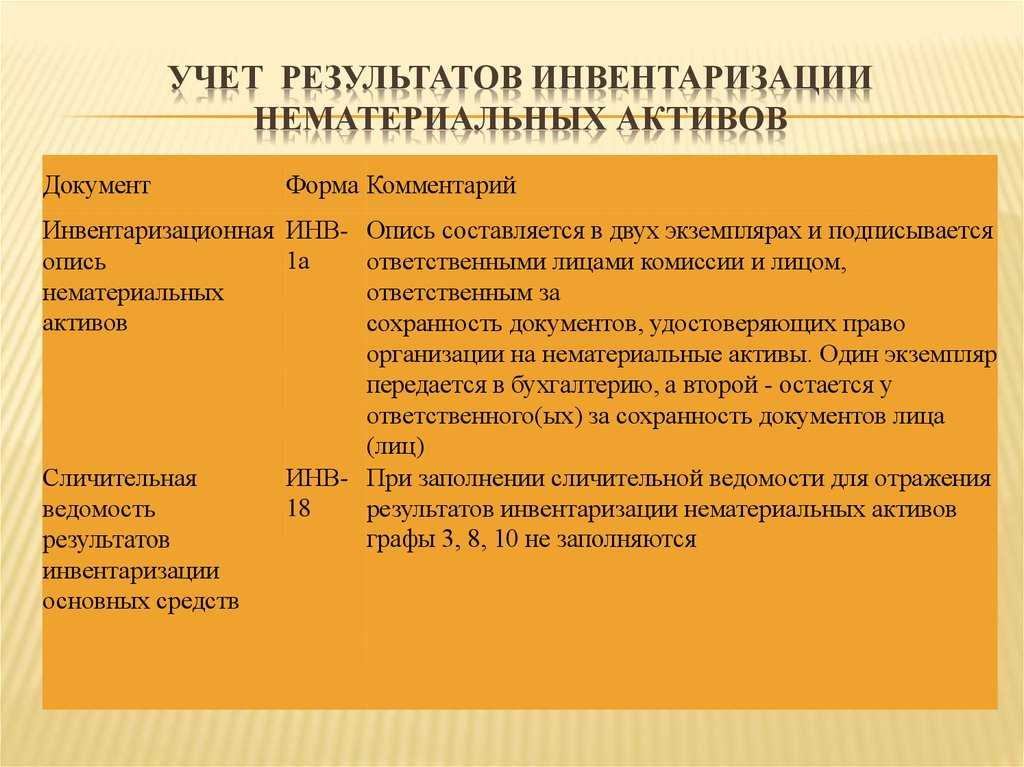

При обнаружении излишка или недостатка, появляется сличительная ведомость ИНВ – 18. Документ выглядит так:

- На первой странице указываются: организация, подразделение (отдел, цех), номер приказа, начало и окончание проверки.

- На второй странице находится таблица, куда заносятся выявленные излишки или недостачи активов с их описанием и стоимостью.

Этот документ подписывают:

- Составивший его сотрудник бухгалтерии компании.

- Материально ответственное за сохранность лицо (лица).

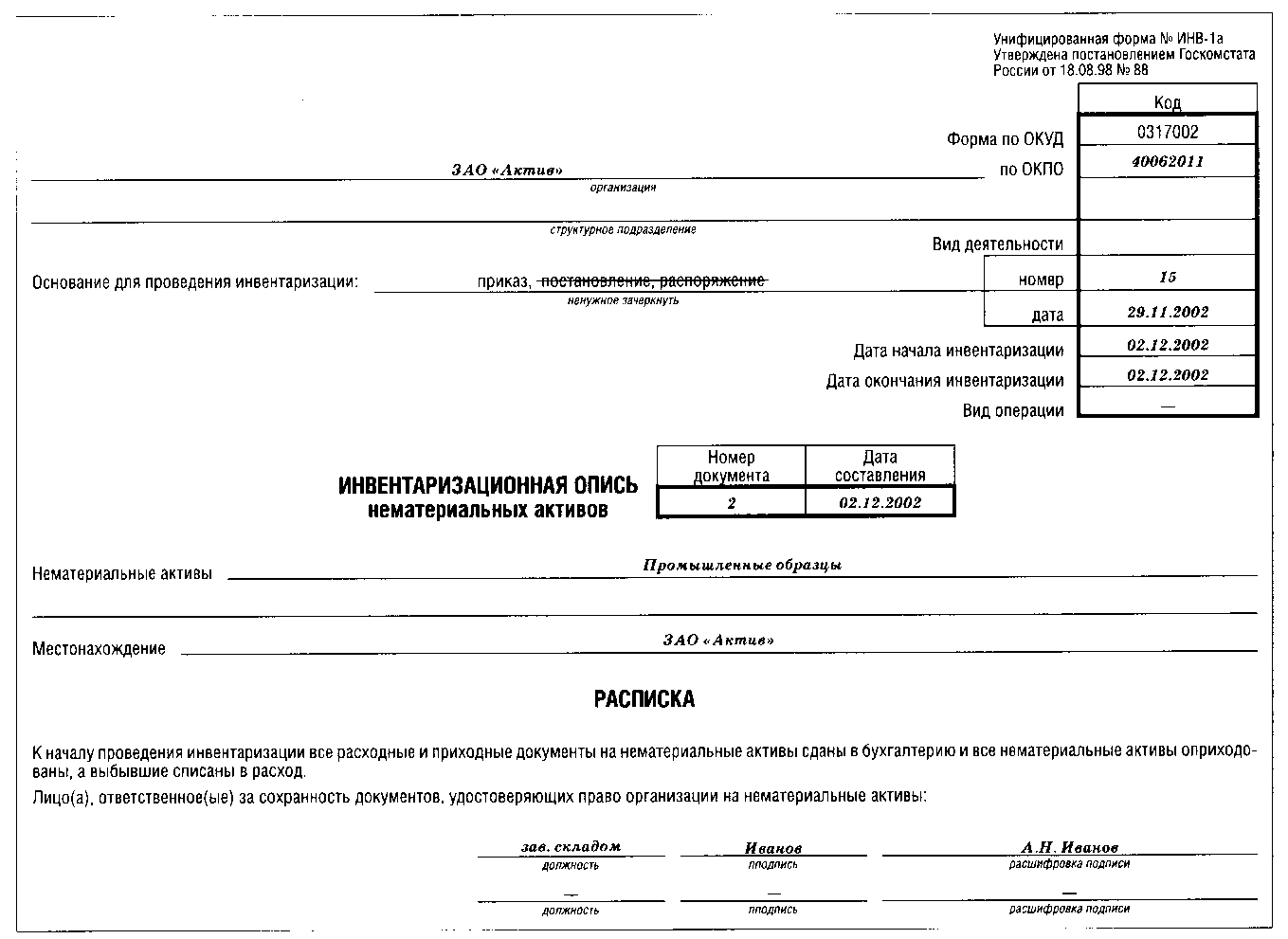

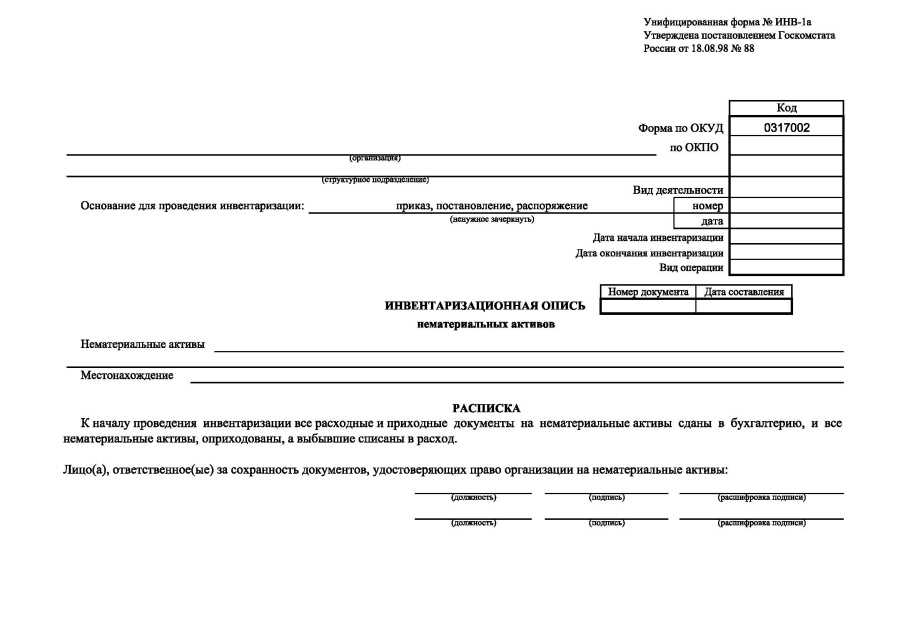

Если комиссия не выявила нарушений в учете активов, заполняется инвентаризационная опись (для НМА – это форма ИНВ – 1а).

Процедура

Компания ООО «Шанс» проводит инвентаризацию НМА в конце каждого года. Инвентаризационная комиссия, в состав которой должны войти:

- Заместителя директора (председатель комиссии).

- Бухгалтера.

- Представителя инженерно-эксплуатационной службы.

Провели сверку фактического наличия активов с карточками их учета, проверяя:

- Наличие инвентаризационных карточек.

- Наличие самих НМА и их соответствие учету.

- Присутствие в компании документации на право владения.

Комиссия обнаружила недостачу НМА. Причиной утери актива оказался отказ от выпуска устаревшей модели и переход на новую. Данную недостачу отнесли к убыткам производства, поэтому она отразилась на остаточной стоимости объекта.

Акт инвентаризации

Результат своей деятельности комиссия отразила в Акте о результатах проведенной инвентаризации. В данном акте указывается вот что:

- Название учреждения.

- Фамилия лица ответственного за сохранность НМА.

- Состав комиссии.

- Номер и число приказа о ее назначении.

- Сроки ревизии.

- Объект инвентаризации (НМА).

- Номер инвентаризационной описи и дата ее составления.

- Результаты ревизии.

- Наличие ведомости расхождений.

- Акт непременно подписывают все участники комиссии, а утверждает руководитель компании.

Учет результатов

- Аналитическом учете (в инвентарных карточках на активы).

- Синтетическом учете (то есть в денежном выражении, проведенным через бухгалтерию).

В первом случае учетные карточки должны быть приведены в соответствие с фактическим наличием активов. В синтетическом учете происходит следующее:

- Излишек НМА приходуется по рыночной цене на время проведения ревизии.

- Недостача погашается виновником случившегося, если таковой не обнаружен, то списывается на результаты хозяйственной деятельности компании.

Ответы на часто задаваемые вопросы по инвентаризации НМА

Приведем ответы на часто задаваемые вопросы:

Вопрос №1. Имеют ли право материально ответственные лица выразить несогласие с описью инвентаризации НМА.

Материально ответственные лица вносят запись в конце инвентаризационной описи. В тексте указывается о том, что проверка проводилась в их присутствии. В тексте допускается указание возражений на действия лиц из состава комиссии.

Вопрос №2. Допускаются ли исправления неверных записей в материалах инвентаризации?

Исправления, допущенные при заполнении описи, исправляются с заверением новой записи всеми членами комиссии. Корректировка производится во всех экземплярах.

Вопрос №3. Сколько описей составляется в результате проведения инвентаризации НМА?

При проверке состояния НМА данные формируются отдельно по собственным объектам, полученным на время для ответственного хранения и переданным в аренду.

Вопрос №4. Какие объекты исключаются из состава НМА при инвентаризации как не давшие результата?

В ходе ревизии НМА комиссия должна выделить средства, не подлежащие учету в качестве активов нематериального свойства. Исключаются разработки НИОКР, не давшие результата, научные разработки, не получившие документального оформления и финансовые вложения в неэффективные разработки.

Вопрос №5. Проводится ли инвентаризация активов, подготовленных к выбытию путем списания?

Объекта НМА, числящиеся на момент начала проведения инвентаризации, подлежат проверке, равно как и другие средства, состоящие на балансе. Для учета выбывающих активов составляется отдельная опись с указанием причин списания.

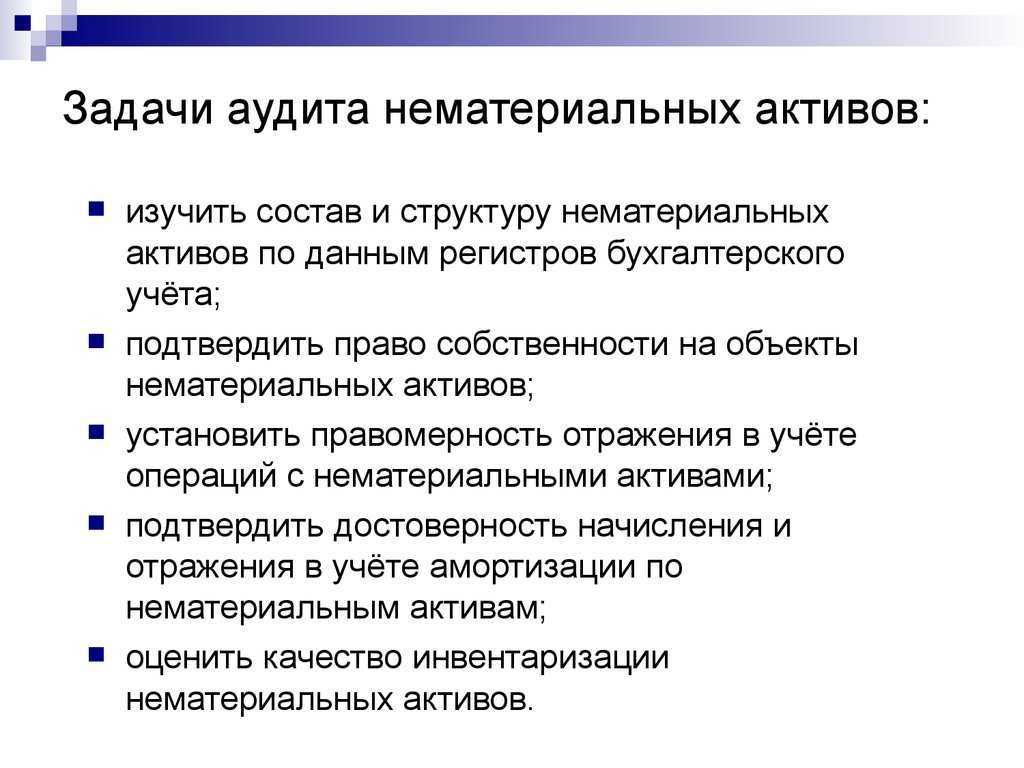

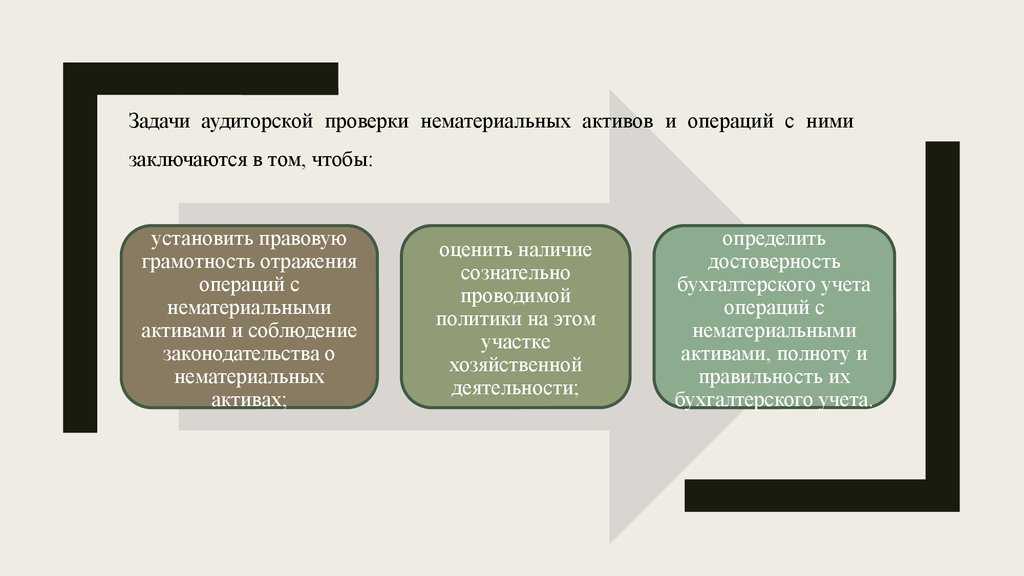

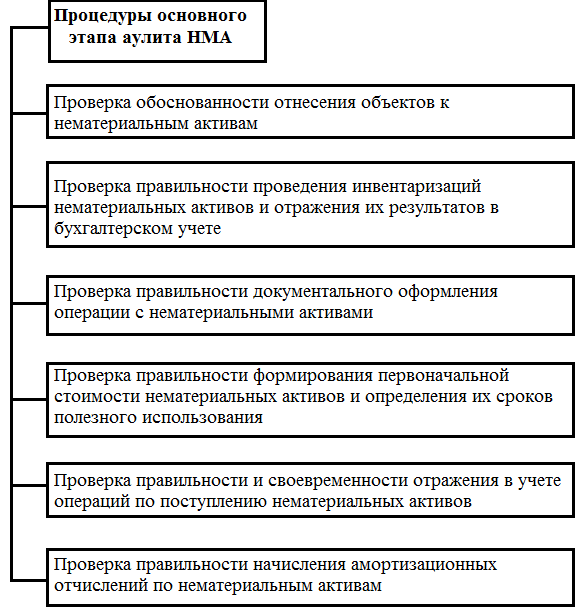

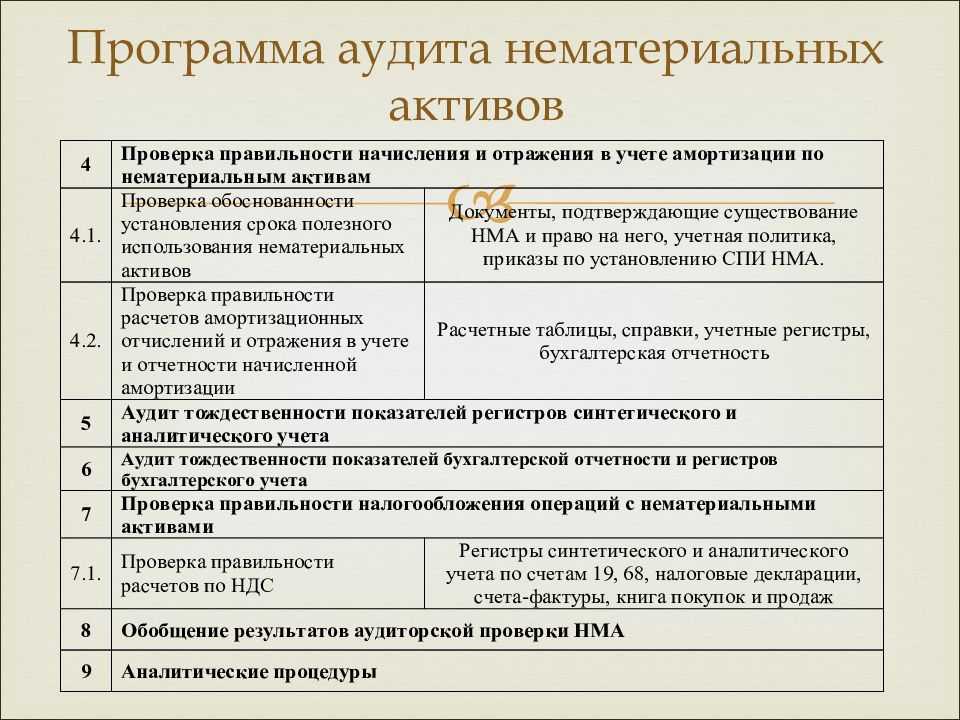

Внутренний аудит процесса инвентаризации НМА

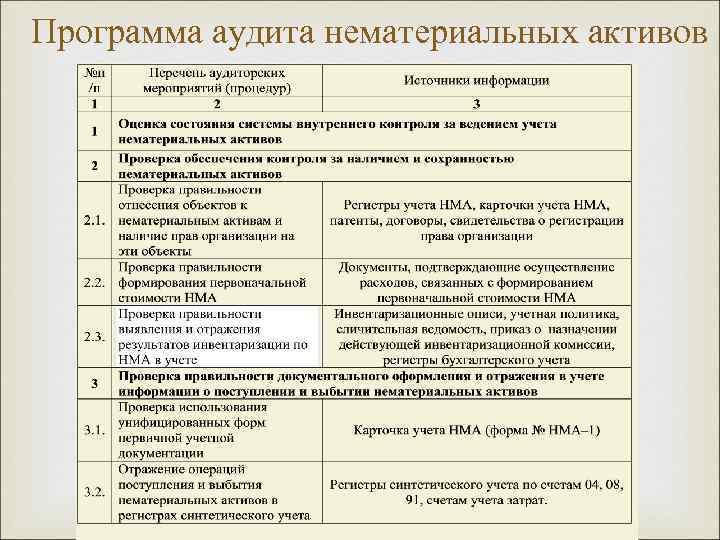

При внутреннем аудите процесса инвентаризации НМА аудитор проверяет:

-

соблюдение идентификации объектов в качестве НМА;

-

наличие документов, подтверждающих существование НМА и исключительные права на объекты;

-

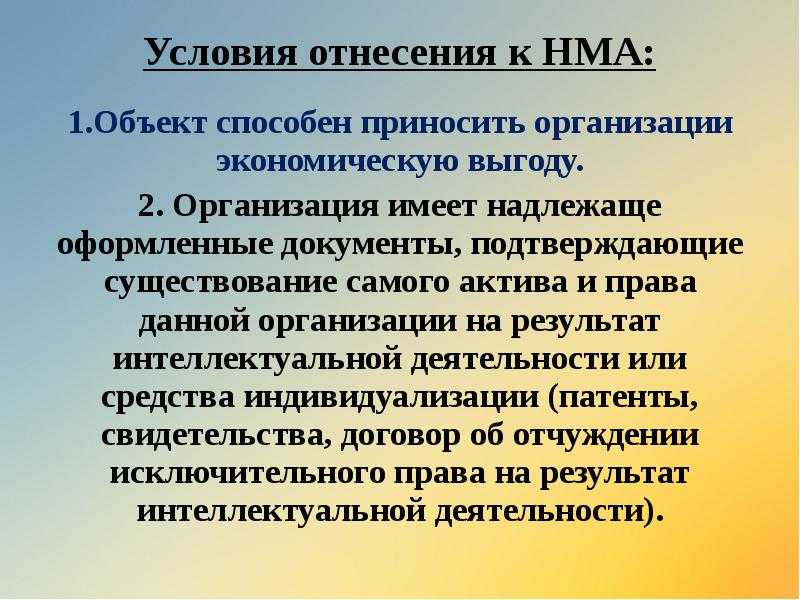

соблюдение при постановке на учет единовременных условий по п. 3 ПБУ 14/2007

«Учет нематериальных активов»

(

с 01.01.2024 п. 4 ФСБУ 14/2022 «Нематериальные активы»

); -

правильность формирования первоначальной стоимости НМА, установленных СПИ и начисления амортизации;

-

своевременность, правильность и полноту заполнения инвентаризационных форм;

-

своевременность, правильность и полноту отражения результатов инвентаризации на счетах бухгалтерского учета;

-

достоверность отражения в финансовой отчетности данных о НМА.

Кроме того, при проведении аудита процесса инвентаризации НМА аудитор должен оценить СВК данного процесса. При такой оценке СВК необходимо проверить:

-

регламентирован ли процесс инвентаризации НМА в организации;

-

наличие и достаточность встроенных в процесс

контрольных процедур

.

По итогам внутреннего аудита проверяющий выражает мнение:

-

об эффективности процесса инвентаризации НМА и СВК в этом процессе;

-

о достоверности бухгалтерской отчетности в части данных о НМА.

Также внутренний аудитор предоставляет рекомендации, направленные на минимизацию сформировавшихся по результатам проверки рисков и повышение эффективности СВК процесса инвентаризации НМА.

О рекомендациях для внутренних аудиторов, как качественно провести все этапы инвентаризации, вы можете прочитать в нашей статье «Задачи внутреннего аудитора при инвентаризации».

Отражение результатов инвентаризации в отчетности.

Факт проведения годовой инвентаризации отражается в текстовой части разд. 5 «Прочие вопросы деятельности учреждения» пояснительной записки к балансу учреждения (ф. 0503760).

Результаты инвентаризации в части выявленных расхождений отражаются в таблице 6 пояснительной записки. При этом при отсутствии расхождений по результатам инвентаризации, проведенной в целях подтверждения показателей годовой бухгалтерской отчетности, таблица 6 не заполняется.

По суммам убытка от обесценения актива, признанного или восстановленного в течение отчетного периода, в пояснениях (в текстовой части пояснительной записки) раскрывается следующая информация (п. 32 ФСБУ «Обесценение активов»):

события и обстоятельства, которые привели к признанию или восстановлению убытка от обесценения актива;

сумма признанного или восстановленного убытка от обесценения актива;

группа, к которой относится актив, если предоставление такой информации предусмотрено нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

методы, использованные для определения справедливой стоимости при проведении теста на обесценение.

Также раскрытию в бухгалтерской отчетности подлежит информация об объектах основных средств, не соответствующих критериям признания их активами (п. 8 ФСБУ «Основные средства»).

В случае, если документы по результатам инвентаризации, проведенной в целях составления годовой бухгалтерской отчетности, подписаны после отчетной даты, результаты инвентаризации включаются в показатели годовой отчетности исходя из положений учетной политики учреждения о порядке отражения событий после отчетной даты (Письмо Минфина РФ № 02-06-07/2736, Федерального казначейства № 07-04-05/02-932).

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

Федеральный закон от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов», утв. Приказом Минфина РФ от 31.12.2016 № 259н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Обесценение активов.

В соответствии с п. 6 ФСБУ «Обесценение активов» в рамках годовой инвентаризации проводится анализ наличия признаков обесценения активов (далее – тест на обесценение).

Тест на обесценение не проводится в отношении запасов, финансовых активов (п. 3 ФСБУ «Обесценение активов») и прав пользования активами (Письмо Минфина РФ № 02-06-07/2736, Федерального казначейства № 07-04-05/02-932 от 21.01.2019).

При выявлении инвентаризационной комиссией признаков обесценения по объектам основных средств, нематериальных или непроизведенных активов определяется их справедливая стоимость и рассчитывается убыток от обесценения.

Справедливая стоимость актива рассчитывается с применением метода рыночных цен либо метода амортизированной стоимости замещения (п. 11 ФСБУ «Обесценение активов»). Порядок применения данных методов предусмотрен в п. 54 – 56 ФСБУ «Концептуальные основы». Учреждение использует тот метод, который позволяет наиболее достоверно оценить справедливую стоимость актива.

Одновременно при принятии решения об определении справедливой стоимости комиссией оценивается необходимость корректировки в отношении актива оставшегося срока его полезного использования (п. 13 ФСБУ «Обесценение активов»).

Если по результатам анализа выявленных признаков обесценения актива инвентаризационной комиссией принимается решение об учете актива на забалансовых счетах, в дальнейшем проведение теста на обесценение такого актива (определение справедливой стоимости) не осуществляется (п. 14 ФСБУ «Обесценение активов»).

В бухгалтерском учете убыток от обесценения актива признается, когда остаточная стоимость актива на годовую отчетную дату превышает его справедливую стоимость за вычетом затрат на выбытие такого актива.

В отношении недвижимого и особо ценного движимого имущества, приобретенного автономным учреждением за счет средств учредителя, решение комиссии о признании убытка от обесценения подлежит согласованию с собственником имущества (п. 15 ФСБУ «Обесценение активов»).

Расчет убытка осуществляется следующим образом: остаточная стоимость актива на годовую отчетную дату уменьшается до его справедливой стоимости, определенной согласно решению инвентаризационной комиссии (комиссии по поступлению и выбытию активов), за вычетом затрат на выбытие такого актива, но не более остаточной стоимости актива на годовую отчетную дату. При расчете учитываются особенности признания убытков от обесценения, предусмотренные п. 16, 17 ФСБУ «Обесценение активов».

В бухгалтерском учете начисление убытка от обесценения отражается обособленно от стоимости объекта основных средств, нематериальных или непроизведенных активов на соответствующих аналитических счетах счета 0 114 00 000 «Обесценение нефинансовых активов».

Убыток признается в составе расходов отчетного периода единовременно.

Сумма ранее начисленной амортизации по активу не корректируется.

При этом корректировке подлежат нормы амортизации для того, чтобы измененная остаточная стоимость актива списывалась равномерно в течение оставшегося срока его полезного использования (с учетом решения комиссии, если срок полезного использования был пересмотрен).

Для отражения в бухгалтерском учете сумм накопленных убытков применяется следующая корреспонденция счетов:

Содержание операции

Дебет

Кредит

Начислены убытки от обесценения активов

Автономное учреждение имеет на балансе снегоуборщик, первоначальная стоимость которого составляет 500 000 руб., начисленная амортизация – 100 000 руб. Данное оборудование приобреталось за счет приносящей доход деятельности.

В текущем году снегоуборщик был поврежден в результате стихийного бедствия (урагана). В учреждении принято решение о его реализации.

Инвентаризационная комиссия определила его справедливую стоимость – 250 000 руб. Иных расходов, связанных с реализацией данного оборудования, не планируется.

В бухгалтерском учете отражена следующая запись:

Содержание операции

Дебет

Кредит

Сумма, руб.

Начислены убытки от обесценения актива

В дальнейшем (при реализации снегоуборщика) сумма убытка от обесценения будет списана с учета наряду с суммой накопленной амортизации и остаточной стоимостью.

Начисление амортизации

Нормативное регулирование

В бухгалтерском учете стоимость НМА погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету и прекращается погашаться со следующего месяца после его выбытия или полного погашения стоимости НМА (п. 31-33 ПБУ 14/2007).

Начисление амортизации осуществляется по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами затрат. В нашем примере НМА учитывается для коммерческих нужд, поэтому затраты по начисленной амортизации относятся на издержки обращения в дебет счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В налоговом учете стоимость объекта НМА погашается посредством начисления амортизации, начиная со следующего месяца после ввода его в эксплуатацию и прекращает погашаться со следующего месяца после его выбытия или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

В НУ начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов, в соответствии с учетной политикой по НУ. В нашем примере амортизация учитывается в составе косвенных расходов единовременно в последний день месяца начисления.

Узнать подробнее особенности начисления амортизации в 1С

Учет в 1С

Параметры начисления амортизации задаются:

- изначально — в документе Принятие к учету НМА;

- при изменении в параметрах отражения начисления амортизации — в документе Изменение отражения амортизации НМА .

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация НМА и списание расходов НИОКР в разделе Операции — Закрытие периода — Закрытие месяца .

В нашем примере web-сайт www.udom-shop.ru принят к учету в качестве НМА и введен в эксплуатацию 28 февраля, следовательно, амортизация в БУ и НУ начисляется с марта.

Проводки по документу

Документ формирует проводку:

Дт 44.01 Кт 05 — начисление амортизации.

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии НМА амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача НМА .

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Амортизация .

В нем представлен расчет амортизации в БУ PDF и НУ PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Учет нематериальных активов

Все фактические расходы при создании НМА формируют первоначальную стоимость.

Отдельный субсчет для строительства в плане счетов

План счетов в 1С 8.3 находится в разделе Главное – План счетов – Создать:

В новом субсчёте нужно обязательно указать:

- Код счета;

- Вид счета – активный;

- Установить галочку «Налоговый»;

- Указать виды субконто – Нематериальные активы, Статьи затрат, Способы строительства.

Зарплата в составе расходов на строительство НМА

Для занесения расходов на зарплату в первоначальную стоимость актива необходимо затраты на неё относить на новый субсчет. Для этого в способах учёта зарплаты необходимо указать субсчет и заполнить его аналитику. Зарплата и кадры – Настройки зарплаты – Способы учёта зарплаты:

Далее необходимо в начислениях указать способ отражения Создание НМА:

При начислении зарплаты необходимые проводки на счёт 08.13 будут сформированы автоматически:

Учёт дополнительных расходов

Для отражения в первоначальной стоимости всех дополнительных расходов, например оказанные услуги и тому подобное, необходимо занести документ Поступление (акт, накладная) – Покупки:

В зависимости от категории дополнительных расходов выбираем в списке соответствующий пункт. Например, услуги.

- Для отнесения затрат на первоначальную стоимость актива, в созданном документе Поступление необходимо указать счёт учёта затрат и его аналитику;

- Для занесения счёт-фактуры необходимо заполнить данные входящей счёт-фактуры и воспользоваться кнопкой Зарегистрировать.

Проверка НМА на предмет обесценения. Пример

Предприятия часто инициируют инвентаризацию перед проведением переоценки НМА или группы активов. Основанием для переоценки служит несоответствие оценки активов реальной рыночной стоимости. После переоценки активы учитываются по справедливой стоимости. Переоценке подлежит первоначальная стоимость и начисленная амортизация НМА. В результате переоценки производится дооценка или уценка активов.

Возможность проведения переоценки утверждается в учетной политике. Предприятия, проводящие переоценку, обязаны в дальнейшем проводить ее регулярно. Изменение стоимости и начисленной на дату амортизации производится с применением коэффициента, выведенного на основании сопоставления цен. НМА уникального характера (патенты, торговые марки и аналоги) не подлежат переоценке стоимости в связи с отсутствием сравнительных образцов.

Пример переоценки актива после инвентаризации

Рассмотрим пример переоценки актива после проведения инвентаризации, в ходе которой была рассмотрена экспертная оценка рыночной стоимости актива.

Организация ООО «Конкорд» провела инвентаризацию НМА, по результатам которой было принято решение по дооценке стоимости объекта «Искра» – зарегистрированного программного обеспечения. Переоценка производилась впервые, других объектов на балансе не числится. Остаточная стоимость объекта на момент дооценки составляет 50 000 рублей с начисленной амортизацией 5 000 рублей. Рыночная стоимость оценена в 60 000 рублей (коэффициент 1,2).

| Действие | Расчет | Проводка |

| Переоценка первоначальной стоимости | 55 000 х 1,2 = 66 000 рублей | |

| Дооценка стоимости | 66 000 – 55 000 = 11 000 рублей | Дт 04 Кт 83 – 11 000 |

| Переоценка амортизации | 5 000 х 1,2 = 6 000 рублей | |

| Дооценка амортизации | 6 000 – 5 000 = 1 000 рублей | Дт 83 Кт 05 – 1 000 |

| Подсчет остаточной стоимости | 66 000 – 6 000 = 60 000 рублей |

Предоставление и получение прав на использование нематериальных активов

Организации, владеющие исключительными правами на результаты интеллектуальной деятельности, вправе распоряжаться ими по своему усмотрению.

В частности, организация — правообладатель может предоставить право использования принадлежащих ей нематериальных активов другим организациям и физическим лицам.

Такое право закреплено:

- ст.13 Патентного закона;

- ст.26 Закона РФ «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров»;

- ст.14 Закона «О правовой охране программ для электронных вычислительных машин и баз данных»;

- ст.6 Закона РФ «О правовой охране топологий интегральных микросхем»;

- ст.30 Закона РФ «Об авторском праве и смежных правах»;

- ст.16 Закона РФ «О селекционных достижениях».

Передача права на использование нематериальных активов оформляется лицензионным договором. Сторонами по лицензионному договору выступают патентообладатель (лицензиар) и организация (физическое лицо), получающее право использования (лицензиат).

По лицензионному договору лицензиар обязуется предоставить право на использование охраняемого объекта интеллектуальной собственности в объеме и на срок, предусмотренный договором, лицензиату, а лицензиат принимает на себя обязанность вносить лицензиару обусловленные договором платежи и осуществлять другие действия, предусмотренные договором.

При этом следует отметить, что все лицензионные договоры подлежат обязательной регистрации в соответствующих органах.

Поступление НМА в 1С 3.0

Для создания нового документа нужно нажать кнопку «Создать» (можно нажать на клавиатуре клавишу «Insert»).

Переходим к заполнению документа. Сначала заполним реквизиты шапки, а именно обязательные поля – Организация, Контрагент и Договор контрагента. Если у контрагента уже заведен договор с поставщиком и он только один, поле заполнится автоматически при выборе контрагента.

Я бы еще рекомендовал заполнить необязательные поля «Документ №» и его дату. Это номер и дата первичного входящего документа от поставщика. Иногда это бывает очень полезно, чтобы быстро найти первичный документ.

Далее переходим к табличной части. Нажав кнопку «Добавить» или «Insert» на клавиатуре, добавляем новую строку. Выбираем нематериальный актив. Стоит отметить, что карточки нематериальных активов хранятся не в привычном справочнике «Номенклатура», а в специальном справочнике «Нематериальные активы». Найти его можно в меню «Справочники», раздел «ОС и НМА».

Затем вводим сумму покупки нематериального актива. Если организация является плательщиком НДМ, указываем ставку НДС. В шапке документа нужно указать, НДС включен в сумму или должен начисляться сверху.

Реквизиты «Счет учета» и «Счет НДС» при правильной настройке программы будут назначены автоматически в соответствии с настройками.

Внизу документа введем номер и дату входящего счета-фактуры и нажмем кнопку «Зарегистрировать».

Заполнение документа закончено. Нажимаем кнопку «Провести». Вот что у меня получилось:

Получите 267 видеоуроков по 1С бесплатно:

После проведения 1С сформирует следующие проводки по НМА:

Как видим, при поступлении нематериальный актив попадает на счет 08.05 – «Приобретение нематериальных активов».

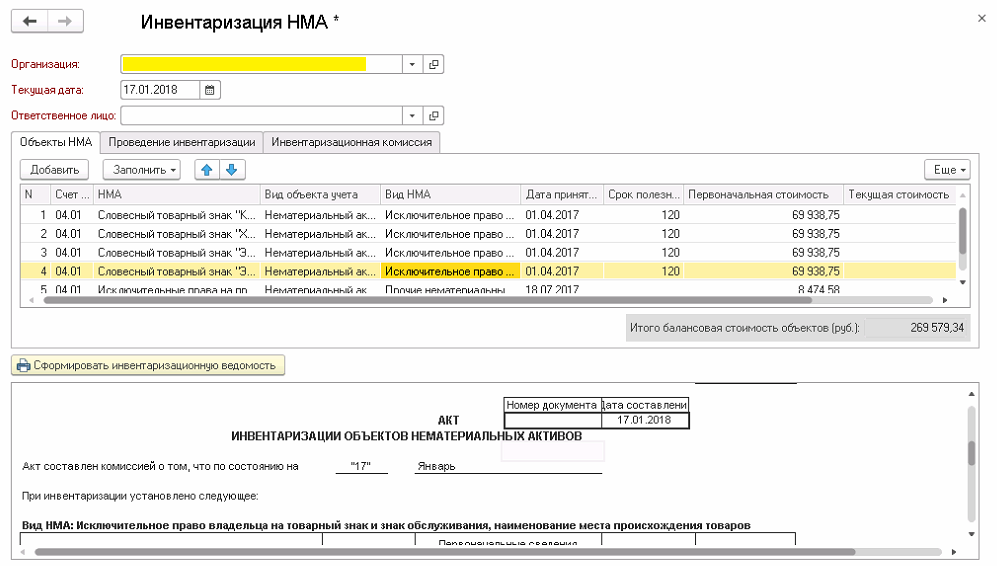

Инвентаризация НМА

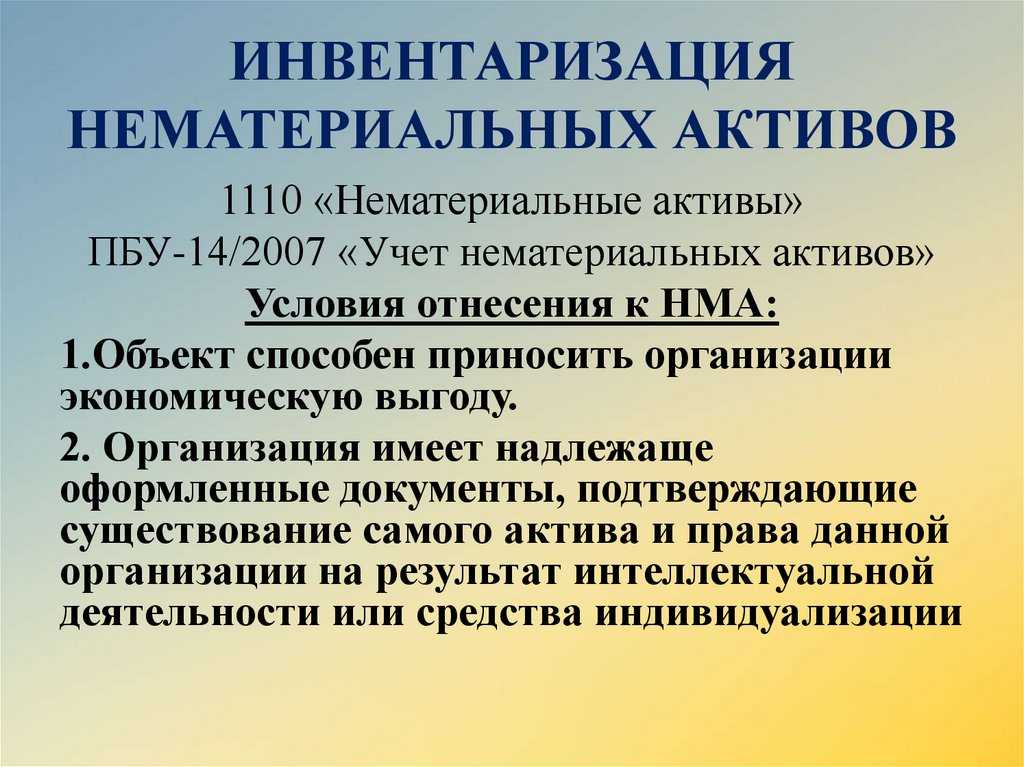

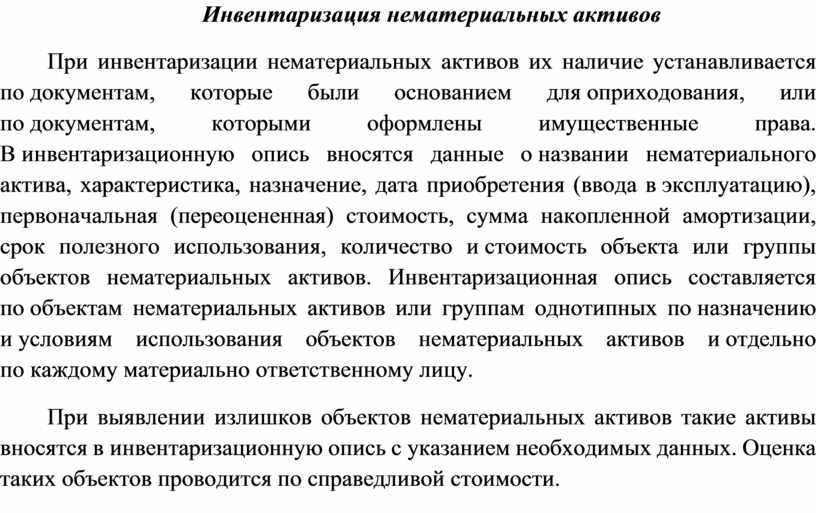

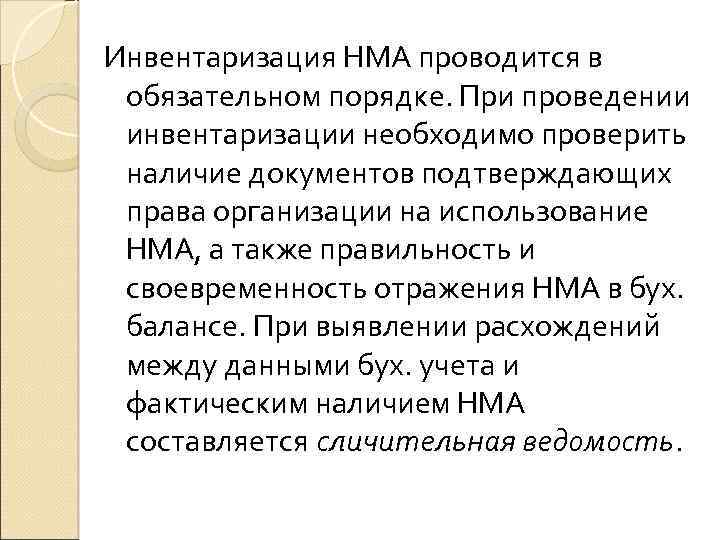

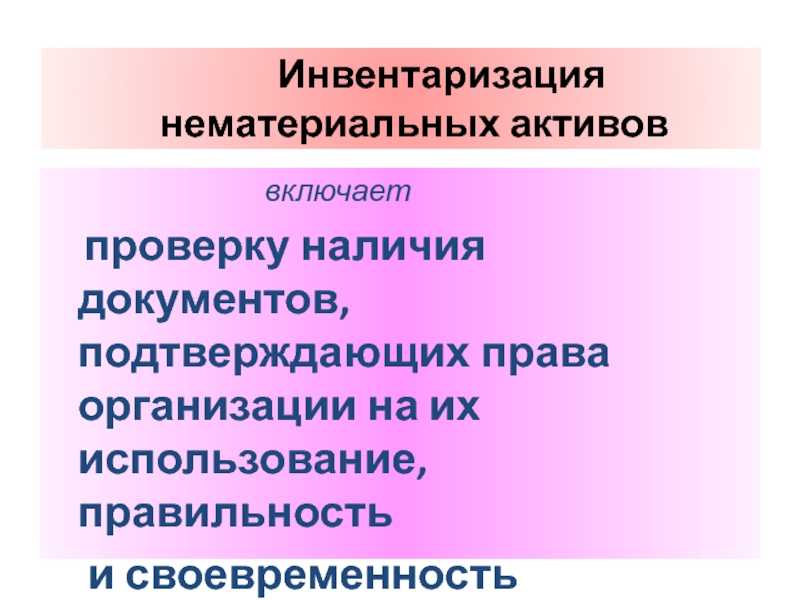

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.

Учет нематериальных активов зачастую вызывает трудности как у начинающих, так и у опытных бухгалтеров. В этой статье мы рассмотрим особенности отражения в 1С операций по приобретению и вводу в эксплуатацию нематериального актива.

- как оформляется приобретение нематериального актива;

- о нюансах принятия НДС к вычету при приобретении нематериального актива;

- как отражается амортизация нематериального актива.

Признание затрат на амортизацию в составе коммерческих (косвенных) расходов

Для того чтобы издержки обращения отразились в составе расходов на продажу, необходимо запустить процедуру Закрытие месяца операция Закрытие счета 44 «Издержки обращения» в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Документ формирует проводку:

Дт 90.07.1 Кт 44.01 — отражение в составе коммерческих расходов издержек обращения в размере суммы амортизации.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма начисленной амортизации отражается: PDF

В Листе 02 Приложение N 2:

- стр. 040 «Косвенные расходы – всего»;

- стр. 131 «Сумма амортизации…, начисленная линейным методом»:

См. также:

- Учетная политика: НМА

- Функциональность: ОС и НМА

- Вычет НДС при создании НМА

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Не проводится «Принятие к учёту ОС», так как данное транспортное средство уже ранее было принято к учёту в 1СДобрый день! У меня по предыдущему вопросу по уступке прав.

- Документ Принятие к учету ОСПриобретение оборудования, движимого и недвижимого имущества практически всегда связано с.

- Документ Принятие к учету ОС при УСНПриобретение оборудования, движимого и недвижимого имущества практически всегда связано с.

- При принятие ОС к учету на вкладке налоговый учет в способе отражения расходов по лизинговым платежам ошибочно выбрана статья расходов Амортизация ОСЗдравствуйте! Сейчас обнаружила что при принятие ОС к учету на.

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8. Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

Нам исполнилось 10 лет — с ЮБИЛЕЕМ! Идем и дальше вместе!

Вебинар УСН четко, быстро, очень хорошо систематизировано. Марии Демашевой и всем сотрудникам огромное спасибо!

-

Учетная политика бюджетного учреждения для целей налогообложения на 2019 год

-

Страховая премия налог на прибыль как учесть

-

Принцип гласности налогового законодательства рк

-

Реферат корпоративный подоходный налог рк

- Справочник налоги со спецификами