Метод списания ФИФО: преимущества

Применение способа понравится не только бухгалтерам, но и в целом положительно отразиться на деятельности предприятия. Наиболее выгодными и удобными качествами для ведения складского учета по ФИФО являются:

- упрощение сбора и отражения информации и высокая производительность работы бухгалтера;

- идеальная совместимость с учетом скоропортящейся продукции;

- обеспечение более низкого уровня залежавшихся запасов;

- увеличение экономической стоимости предприятия, что может быть выгодно для некоторых категорий юридических лиц;

- высокие показатели прибыли способны привлечь инвесторов и охарактеризовать кредитоспособность компании с лучшей стороны.

Метод оценки ФИФО представляет незаменимую практическую ценность: простоту организации учета. Чтобы в полной мере осознать это преимущество, рассмотрим условный пример, без числовых данных:

На предприятие N поступают МПЗ мелкими партиями. По мере использования стоимость каждой из них возрастает, а сами запасы расходуют неравномерно. На конец месяца возникает необходимость учета остатков из каждой поставки и величины израсходованных запасов. При обычной методике учета бухгалтеру предстоит выполнить множество непростых и рутинных операций: остатки должны быть рассчитаны по каждой партии отдельно, а их величина в следующем периоде только увеличивается. ФИФО – метод, который позволит бухгалтеру произвести списание остатков по стоимости крайней партии с конца. Расчеты при этом значительно упрощаются.

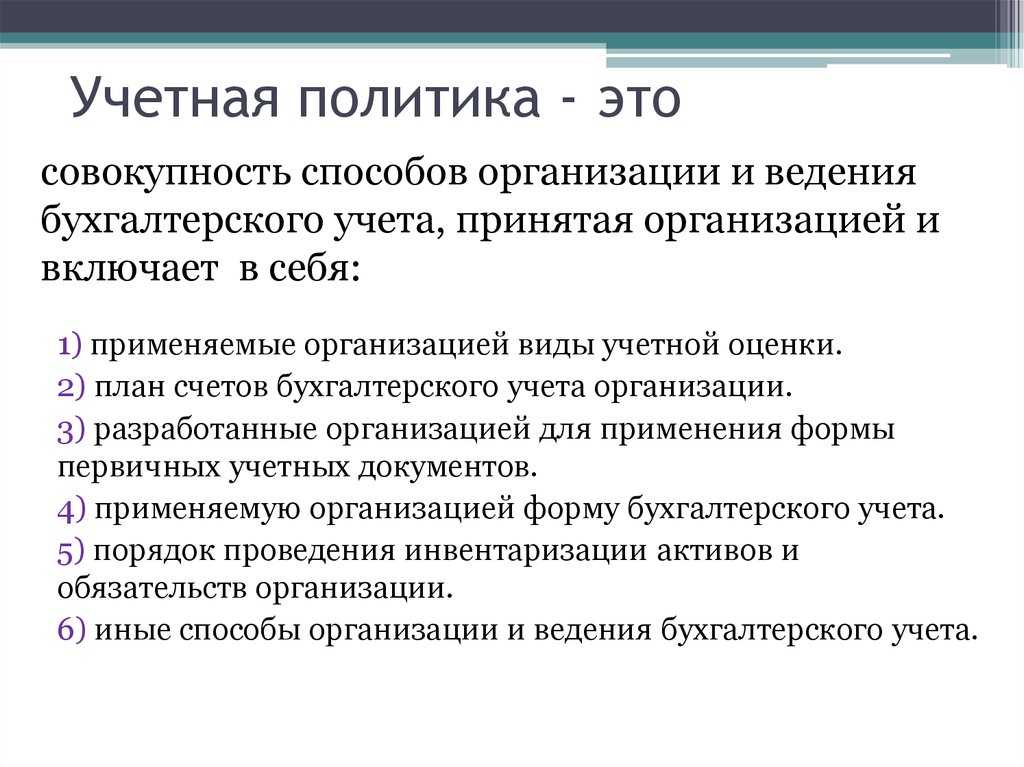

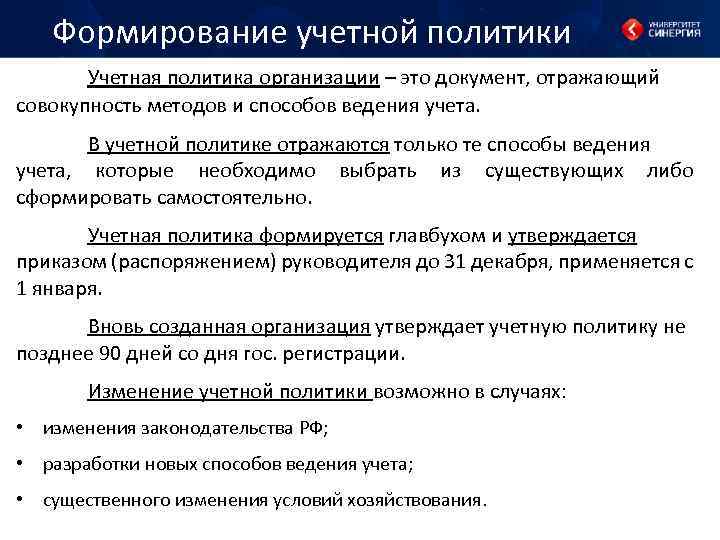

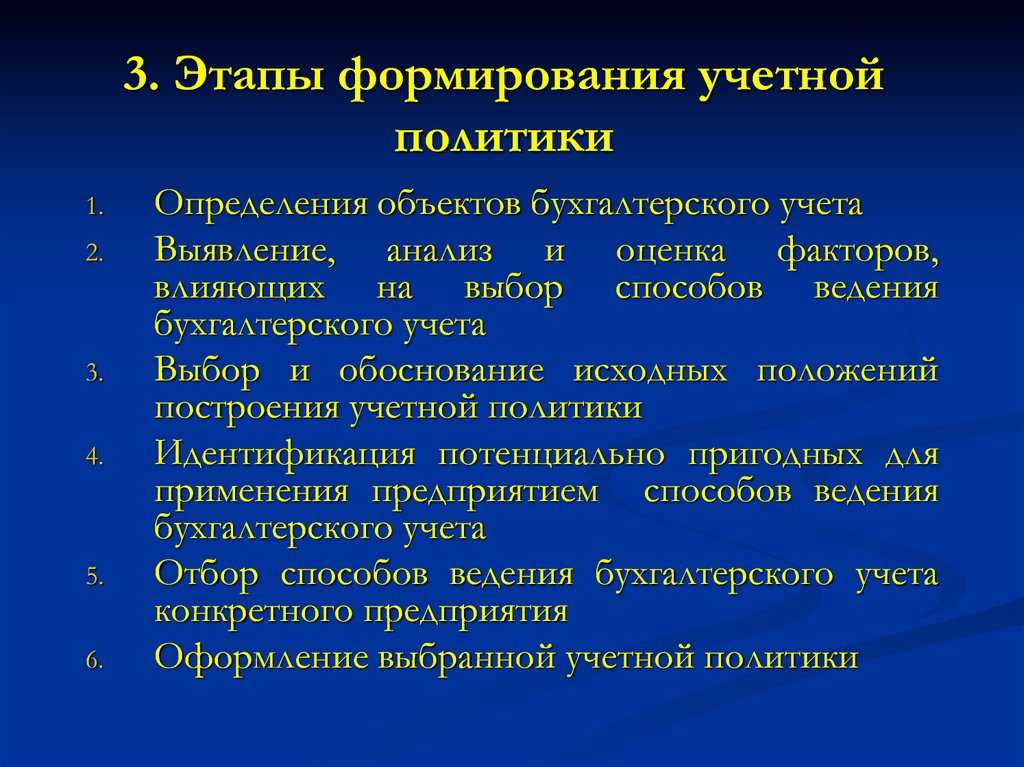

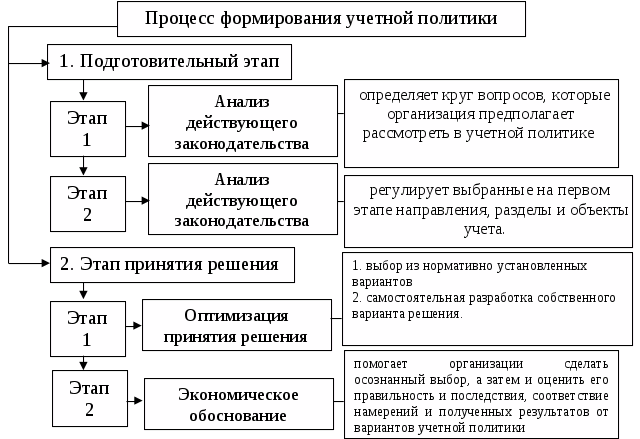

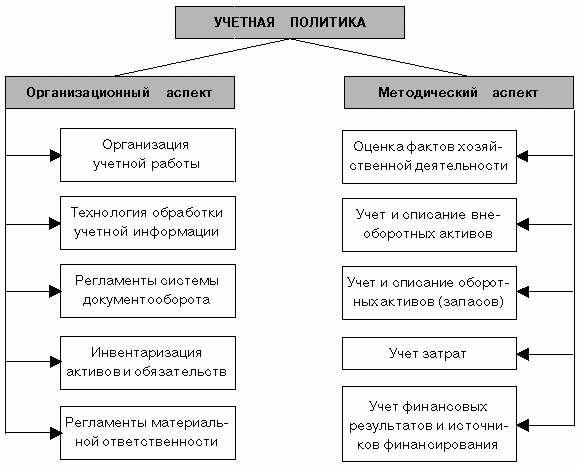

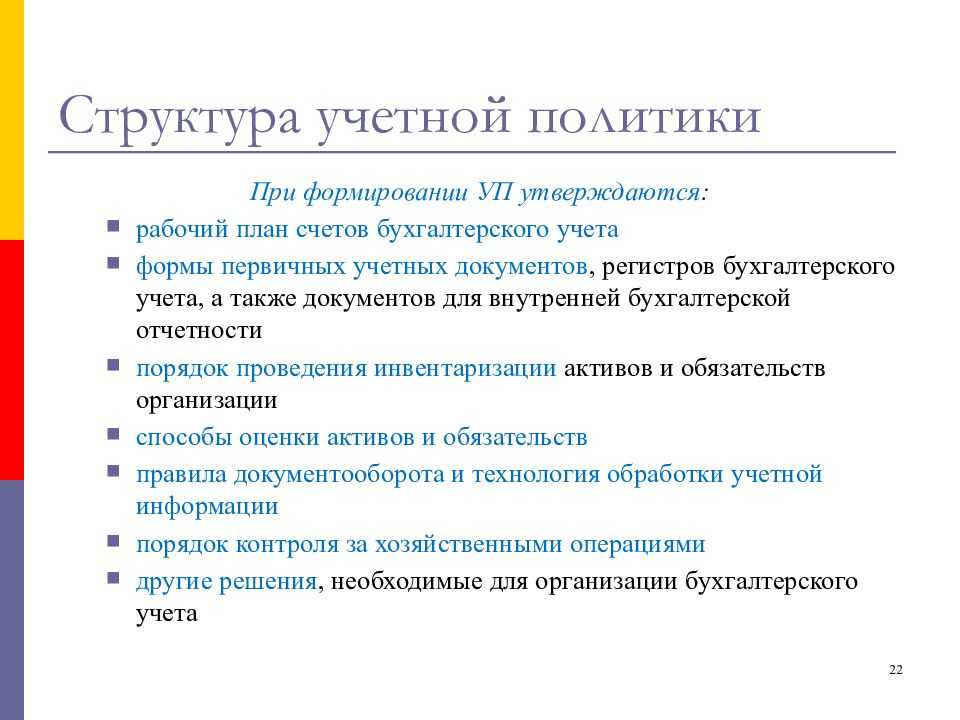

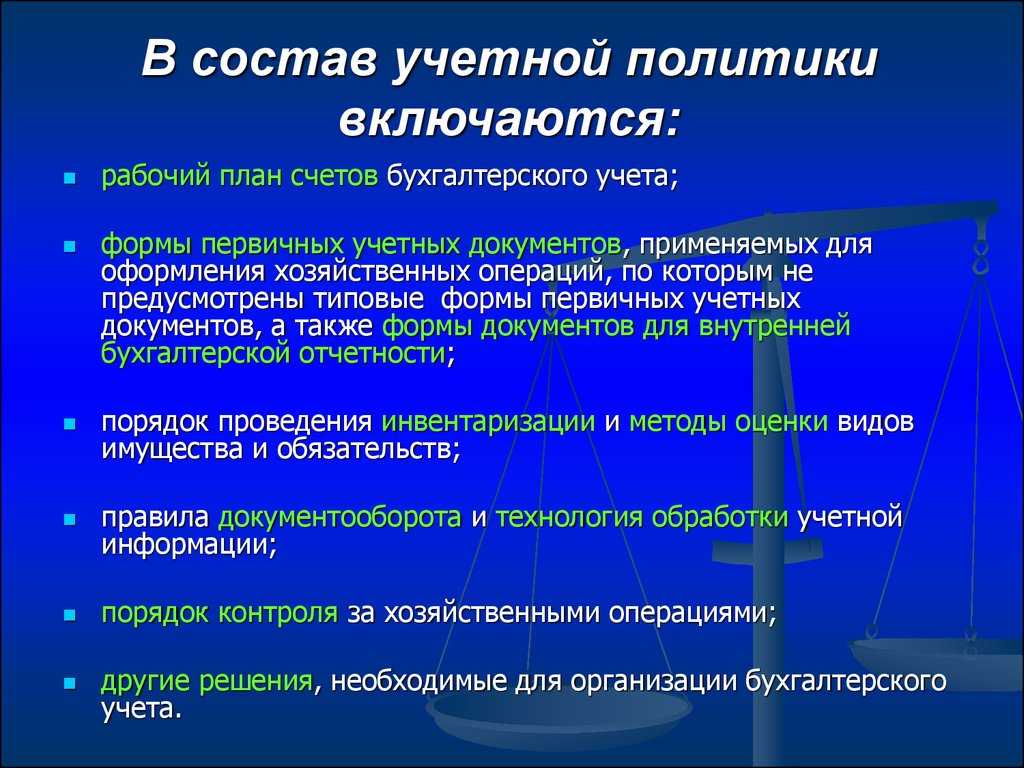

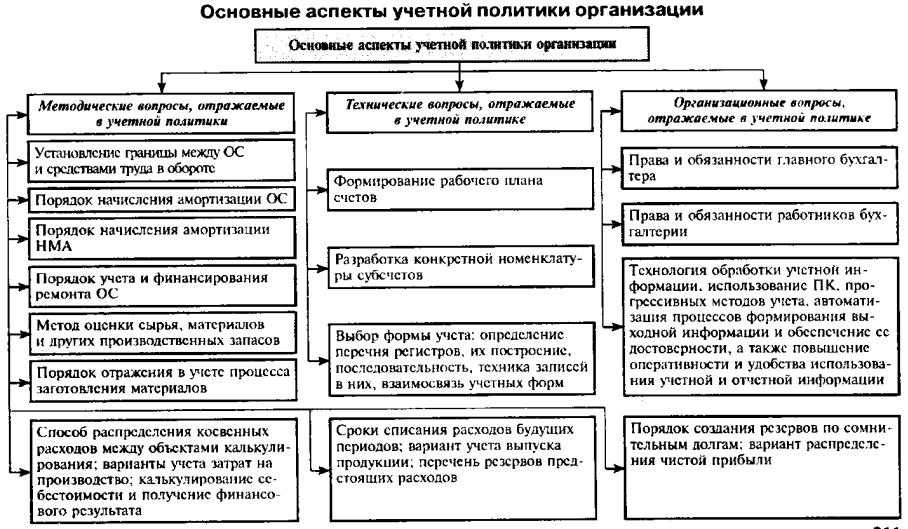

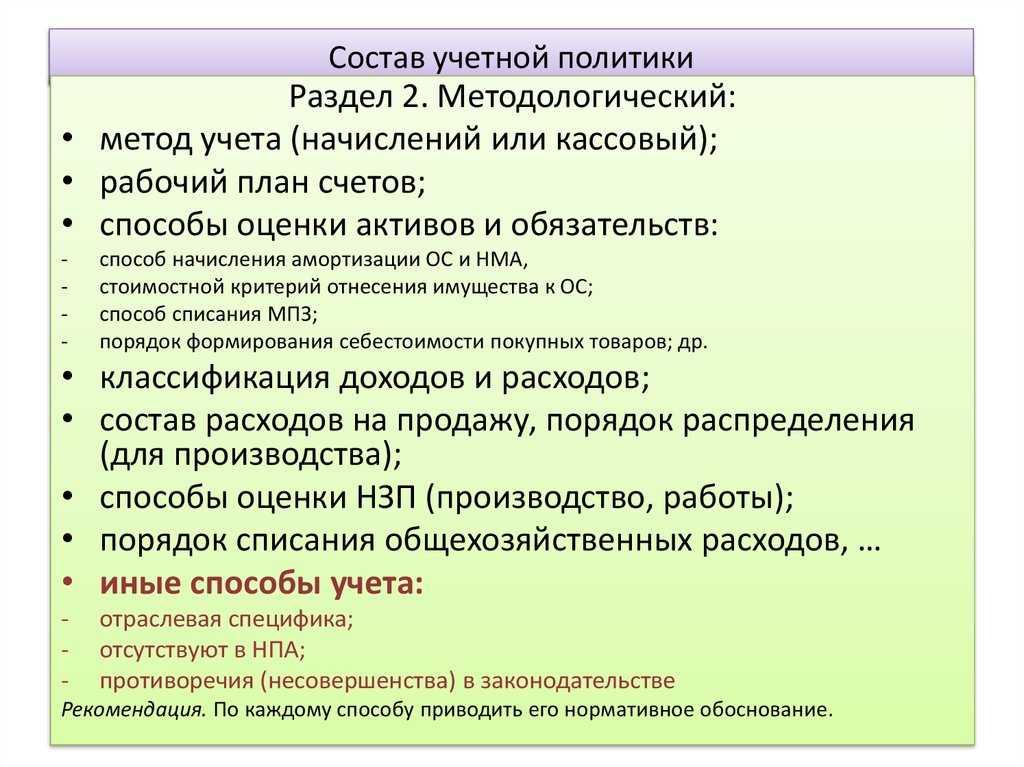

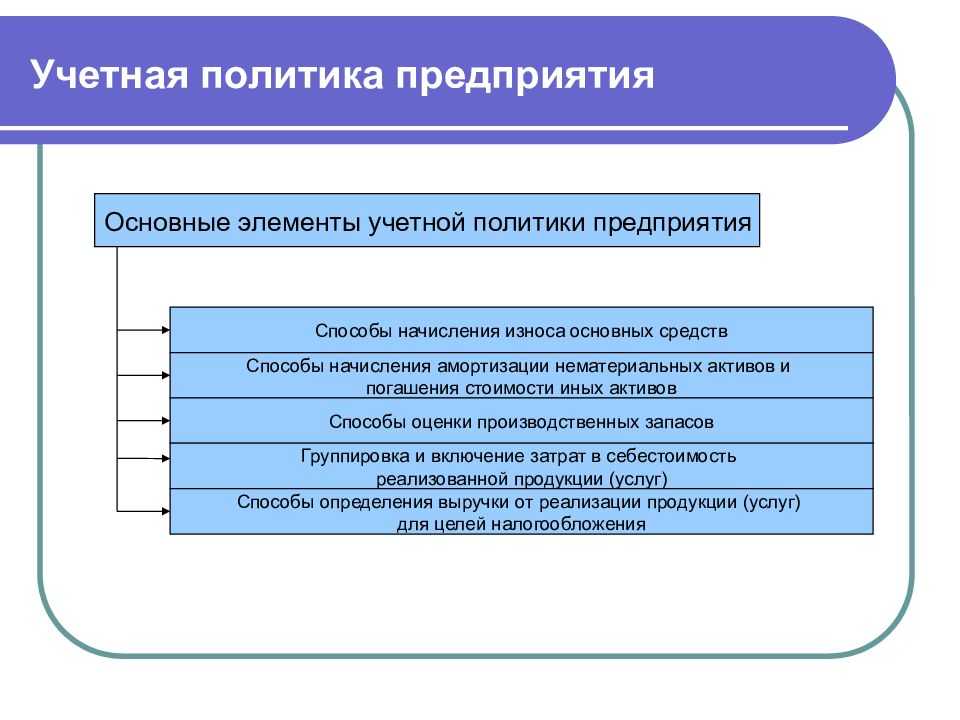

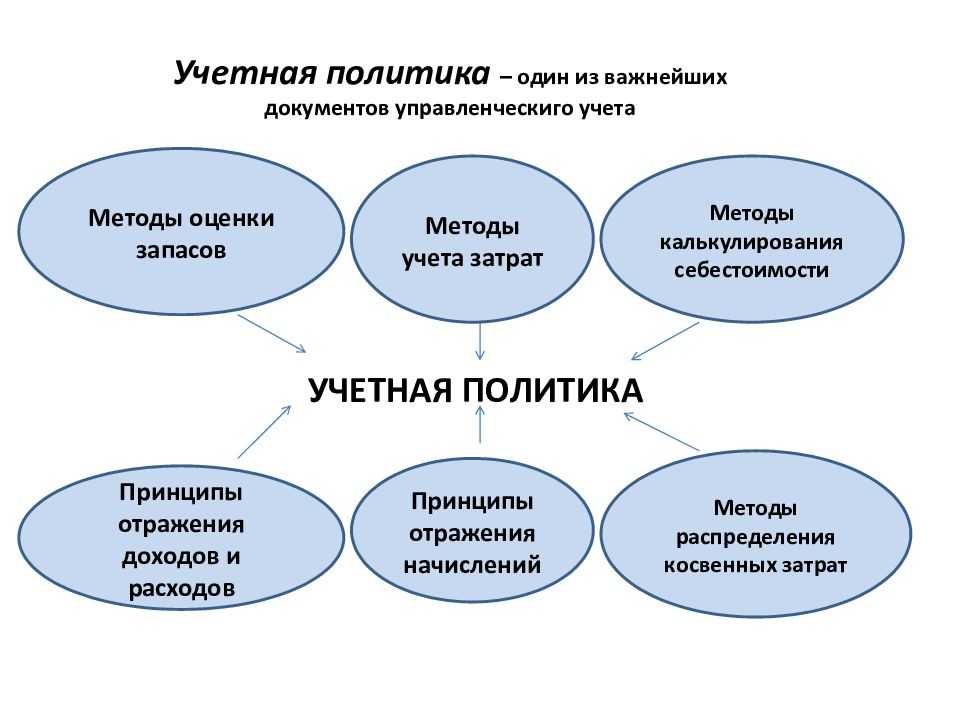

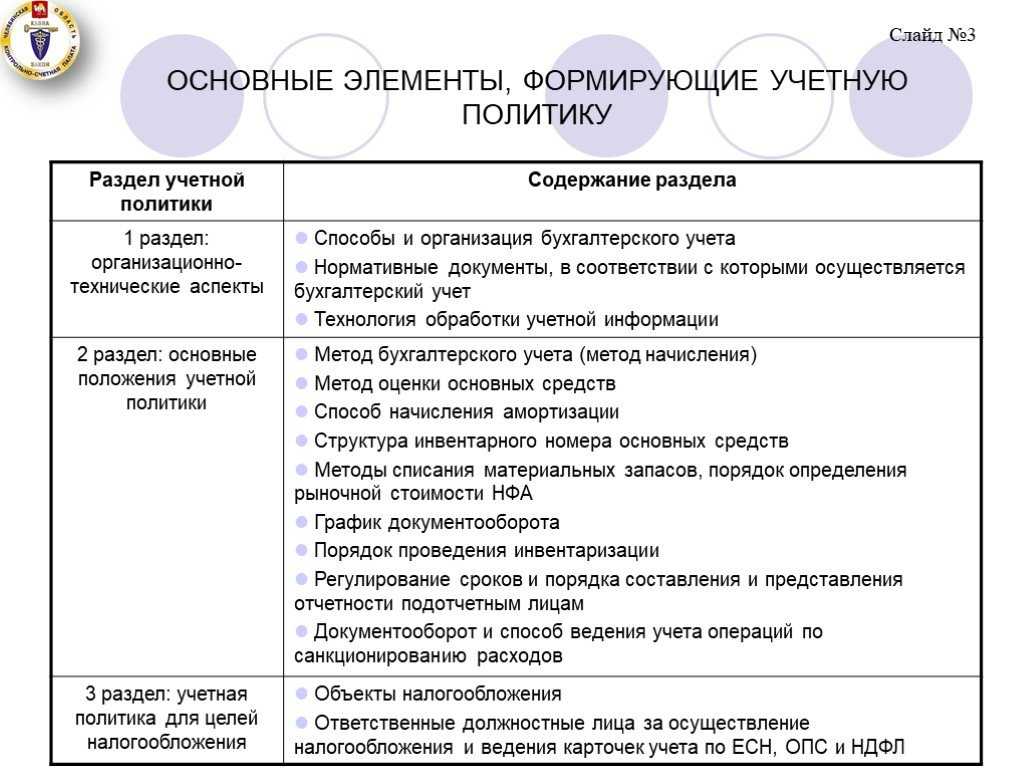

Применение методов формирования учетной политики

Последовательно применяя методы формирования учетной политики, руководство создает главный документ предприятия, который должен учитывать все аспекты деятельности компании.

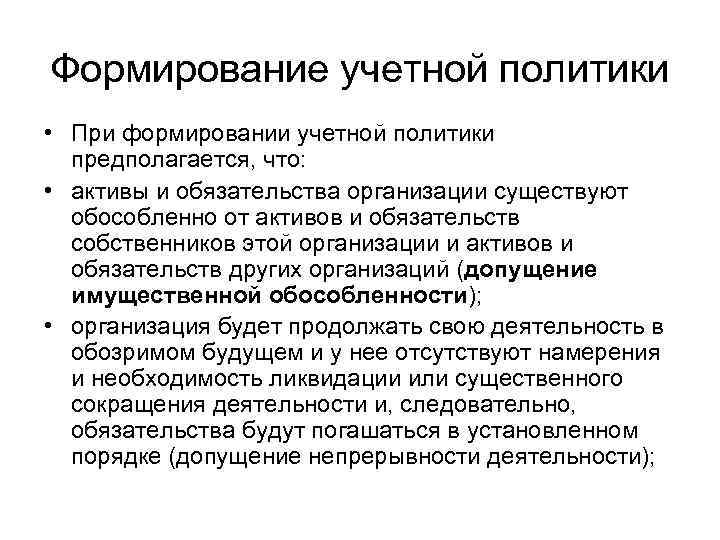

Метод имущественного разграничения. При формировании элементов учета имущества организации, необходимо применять метод имущественного разграничения. То есть, учитывать, что имущество предприятия и имущество его собственников – это разные категории, которые должны учитываться раздельно. Этот же метод стоит применять к обязательствам, разграничивая обязательства юридического лица – предприятия и физических лиц – собственников или учредителей такого юридического лица.

Статья: Методы учетной политики предприятия

Найди решение своей задачи среди 1 000 000 ответов

Метод непрерывности хозяйственной деятельности.Определяя элементы учетной политики, необходимо отталкиваться от допущения, что производственный цикл предприятия будет постоянным, то есть его деятельность будет состоять из череды непрерывных циклов производства или реализации.

Метод последовательности применения положений учетной политики. Применяя данный метод, учетную политику разрабатывают так, что бы было как можно меньше внесений в нее изменений.

Метод объективности.Применяя данный метод, необходимо учитывать, что все элементы деятельности предприятия взаимосвязаны и выбор одного элемента как оптимального, может негативно повлиять на учет других элементов. Для этого необходимо детально проанализировать все аспекты деятельности компании.

Метод оптимизации результатов деятельности.Этот метод является основным при формировании каждого раздела учетной политики. Так, основываясь на особенностях деятельности компании, формируются отдельные ее элементы с целью оптимизации финансовых результатов.

Особенности состоят в:

- характере деятельности компании;

- отраслевой принадлежности компании;

- географическом расположении компании;

- системы налогообложения;

- организационной структуры;

- кадрового состава;

- и т.п.

Данный метод заключается в том, что бы основываясь на таких особенностях, учетная политика была направлена на получение большей прибыли. Для этого анализируются:

- методы оценки запасов и товаров;

- методы амортизации основных средств;

- методы учета незавершенного производства;

- выбор системы налогообложения.

Например, если расходы компании в общей сумме выручки составляют незначительную сумму, а реализация товаров или услуг осуществляется конечному потребителю, то есть смысл применять упрощенную систему налогообложения. Основываясь на таком выборе – формируются и остальные показатели учетной политики.

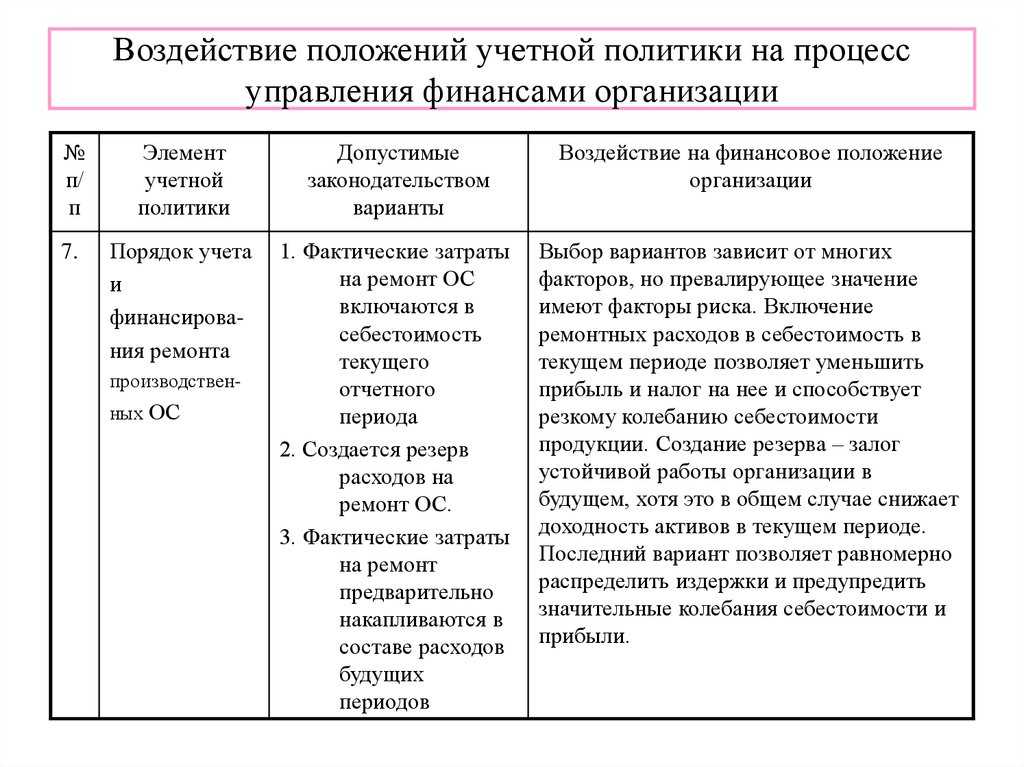

Также на эффективность деятельности влияет и выбор метода оценки запасов при выбытии. Анализируя цены на сырье, материалы и товары, выбирают один из регламентированных методов оценки. Если по результатам анализа метод средней стоимости приносит больший экономический эффект, чем метод ФИФО, то именно его устанавливают в качестве одного из элементов учетной политики.

Аналогично анализируются и методы начисления амортизации. Если метод уменьшаемого остатка формирует более оптимальные финансовые результаты, чем остальные методы, то именно данный метод необходимо зафиксировать в учетной политике.

Замечание 1

Важно, чтобы все методы использовались с ориентиром на нормативно-правовые акты в действующей редакции на момент формирования учетной политики

Как лучше комбинировать методы

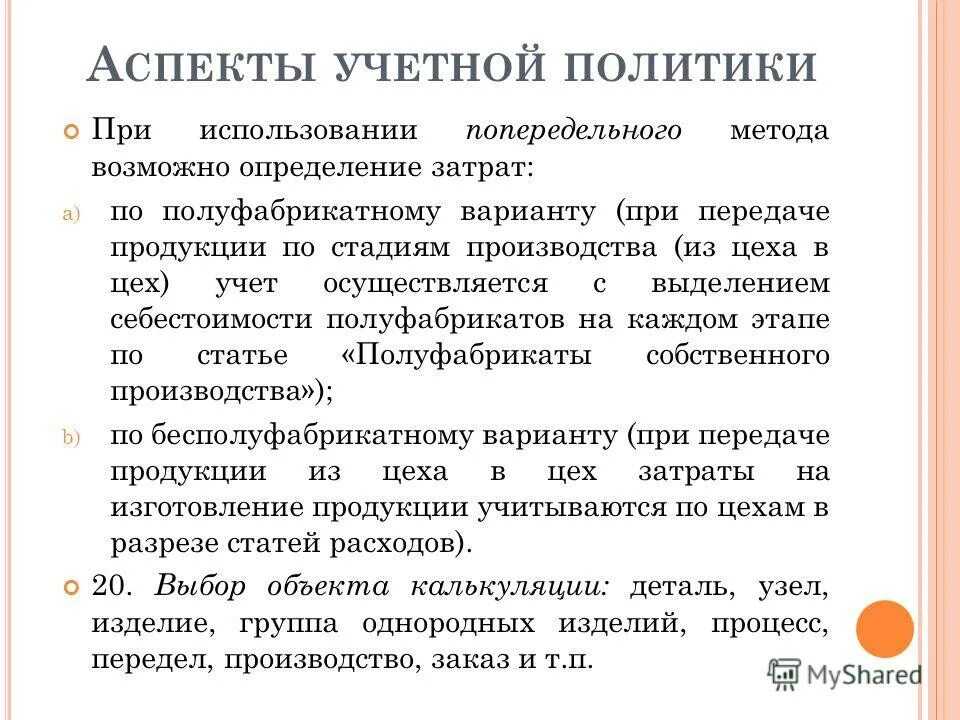

Теперь о том, как комбинировать все возможные методы оценки МПЗ с выгодой для компании. Если у вас числятся преимущественно однородные МПЗ с достаточно стабильными ценами, то удобнее применять один метод оценки. Но если материалы абсолютно разные, дорогие и дешевые, то есть смысл использовать разные методы оценки ТМЦ. Для этого материалы условно можно объединить в группы. Так, чтобы для каждой из них идеально подходил один из методов оценки. Покажем на примере.

Пример 3:

Как применять сразу несколько методов оценки МПЗ

Воспользуемся условием примера 1. Поскольку цена на фоторамки постоянно меняется, бухгалтер решил оценивать их по средней стоимости. За месяц он списал их на сумму 127 332 руб.

Кристаллы — достаточно дорогие МПЗ. Кроме того, их закупают малыми количествами, потому удобно вести поштучный учет. Бухгалтер оценил их по стоимости единицы.

Стоимость белых кристаллов равна 240 000 руб. (20 шт. x 12 000 руб.).

Стоимость зеленых кристаллов составила 132 000 руб. (12 шт. x 11 000 руб.). А голубых списано на 80 000 руб. (8 шт. x 10 000 руб.). Всего кристаллов списано на сумму 452 000 руб. (240 000 + 132 000 + 80 000).

Цены на бусины постоянно падают. Потому было решено применять к ним метод ФИФО. За месяц было списано 180 000 руб.

Итого за месяц бухгалтер включит в материальные расходы 759 332 руб. (127 332 + 452 000 + 180 000). Как видно, в данном случае сумма материальных расходов оказалась большей, чем в других примерах. Следовательно, бухгалтер сможет сэкономить на налоге на прибыль.

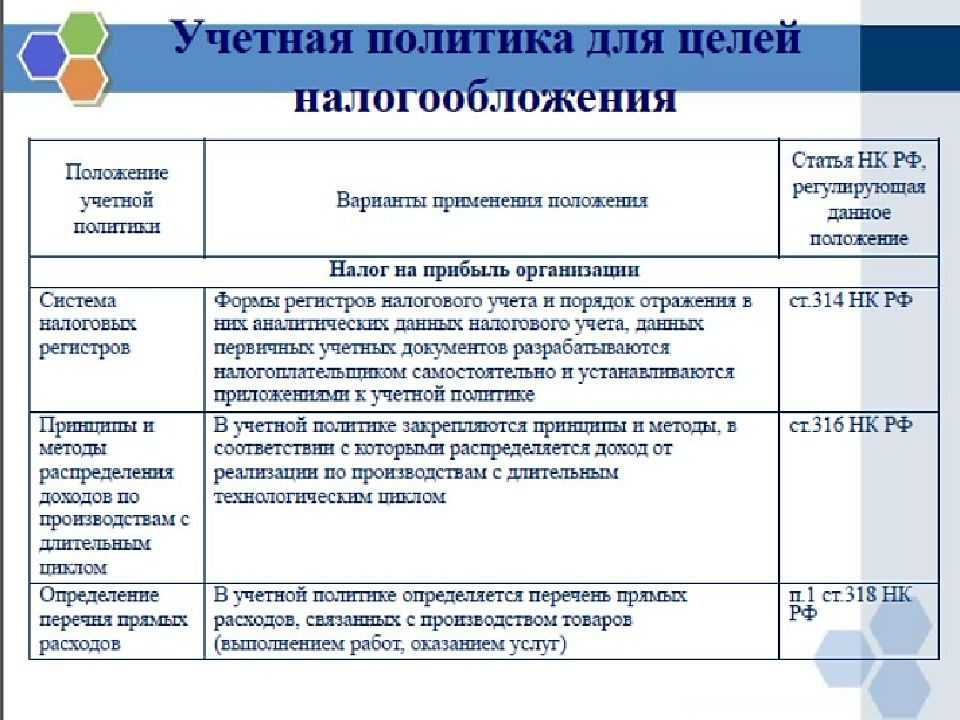

Какой бы метод оценки вы ни выбрали, один или сразу несколько, закрепите такое решение в учетной политике для целей налогообложения (ст. 313 НК РФ).

Активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Метод ФИФО

Когда выгоден:

Если сырье и материалы постоянно дешевеют.

Суть метода ФИФО состоит в том, что материалы оцениваются по стоимости наиболее ранних по времени приобретения. Это означает, что первым делом надо списывать МПЗ по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее.

Таким образом, данный метод позволяет определить более точную стоимость МПЗ по сравнению с предыдущим. Для учета запасов достаточно также распределить их на группы. Покажем на цифрах.

Пример 2

: Как оценить МПЗ по методу ФИФО

Воспользуемся условием примера 1. Допустим, учетной политикой ООО «Вега» для целей налогообложения предусмотрена оценка МПЗ по методу ФИФО.

Тогда за месяц бухгалтер спишет фоторамки на сумму 127 000 руб. (200 шт. x 300 руб. + 100 шт. x 350 руб. + (400 шт. — 200 шт. — 100 шт.) x 320 руб.).

Стоимость кристаллов будет равна 450 000 руб. (10 шт. x 11 000 руб. + 10 шт. x 10 000 руб. + 20 шт. x 12 000 руб.).

И, соответственно, стоимость списанных за месяц бусин составит 180 000 руб. (1000 шт. x 100 руб. + 500 шт. x 90 руб. + (2000 шт. — 1000 шт. — — 500 шт.) x 70 руб.).

Итого за месяц бухгалтер включит в материальные расходы 757 000 руб. (127 000 + 450 000 + 180 000).

Наиболее использовать этот метод в налоговом учете при постоянно падающих ценах на сырье и материалы. Например, когда компания закупает товары у одного и того же поставщика, который предлагает накопительную систему скидок. То есть чем дольше вы с ним работаете и чем больше его продукции закупаете, тем ниже цена.

Сферы использования

Расчет себестоимости МПЗ по ФИФО, который основывается лишь на хронологических рамках, позволяет с успехом применять метод для бухгалтерского учета на предприятиях разной отраслевой направленности. Например, его могут использовать оптовые торговые компании, промышленные предприятия, организации, занимающиеся логистикой. Исключением является лишь розничная торговля, бухгалтерский учет которой требует списания себестоимости по точной цене отдельной продукции. ФИФО – метод, который этого обеспечить не сможет.

Несмотря на универсальный подход способа к оценке МПЗ, не каждое предприятие способно функционировать при его использовании. При решении создания того или иного метода расчета себестоимости при списании запасов, следует тщательно взвесить положительные и отрицательные стороны.

Цели и задачи политики управления запасами

Основная цель управления запасами – обеспечение производственных процессов и снижение сопутствующих затрат. Конечной целью является извлечение прибыли, обеспечение стабильности работы. Рассмотрим задачи политики:

- Установление точного объема запасов, имеющихся на складе на данный момент.

- Установление объема запасов, который нужно закупить в ближайшее время.

- Определение оптимальных сроков исполнения заказов.

Под управлением понимается расчет норм запаса, контроль над фактическими объемами, своевременное пополнение запасов. Налаженная политика необходима для достижения следующих конкурентных преимуществ:

- Уменьшение трат, возникающих вследствие недостатка сырья.

- Сокращение излишек ТМЦ.

- Повышение скорости оборота.

- Уменьшение затрат компании на хранение ТМЦ.

- Оптимизация налогообложения.

- Сокращение потерь, возникающих вследствие порчи или износа резервов.

С 2021 г. на бухгалтерскую (финансовую) отчетность в обязательном порядке станет распространяться Федеральный стандарт бухгалтерского учета (ФСБУ) 5/2019 «Запасы». Для правильного понимания новых нормативных требований, которые необходимо адаптировать к учетным системам уже сейчас, нужно проанализировать те изменения, которые носят концептуальный, системообразующий характер.Посмотреть анализ

Рассмотрим пример. Пищевое предприятие занимается производством колбасы. Ингредиенты для ее производства хранятся на складе. Если запасов будет недостаточно, процесс производства будет приостановлен. Из-за этого потребители колбасы не получат тот продукт, который они желают приобрести. Следовательно, предприятие не сможет извлечь прибыль от реализации. Однако избыток запасов не менее опасен, чем недостаток. Если ингредиентов будет слишком много, их не удастся пустить в производство в полном объеме. Часть запасов будет испорчена в связи с истечением срока годности. Следовательно, фирма понесет убыток.

Применение в бухгалтерии

При отсутствии срока годности существенной разницы в произведении отпуска товара нет.

Поэтому зачастую выбор в пользу того или иного метода носит умозрительный характер, имеющий значение только в рамках учета и ведения бухгалтерии.

Иными словами, знание приоритета позволяет бухгалтеру или руководителю в случае надобности точно определить, какой именно товар был отпущен.

При работе чаще используется метод FIFO

Метод ФИФО позволяет отслеживать продвижение единиц продукции.

ЛИФО применяется, когда он обоснован внешними факторами.

В качестве примера чаще всего приводят схему с тарелками, которые лежат стопкой. Поскольку весь товар одинаков, практически не подвержен порче, имеет смысл для продажи или иных нужд брать верхнюю тарелку, т.е. которая поступила последней.

Недостатки методики FIFO

Каким универсальным бы способ не казался, он все же имеет свои отрицательные стороны, которые могут отразиться на деятельности предприятия. К ним можно отнести:

- игнорирование инфляционных процессов при учете, что приводит к завышению стоимости МПЗ;

- возрастание сумм налоговых обязательств вследствие увеличения размеров финансовых результатов организации;

- усложнение процесса планирования затрат;

- ухудшение управления предприятием и прогнозирования дальнейшей деятельности.

Пожалуй, все перечисленные пункты сводятся к первому: недостаточному вниманию к процессам инфляции. Неравномерное расходование запасов может привести к списанию по гораздо меньшей цене того имущества, которое первоначально обошлось в разы дороже. В результате – завышенные показатели, которые сбивают с толку руководство при составлении дальнейшего плана развития.

Чтобы избежать негативных последствий, в первую очередь не стоит забывать об особенностях метода при анализе результатов финансовой деятельности и планировании дальнейшего развития предприятия. Перед применением способа ФИФО желательно тщательно обдумать его необходимость в бухгалтерском учете организации.

Метод оценки себестоимости единицы запасов

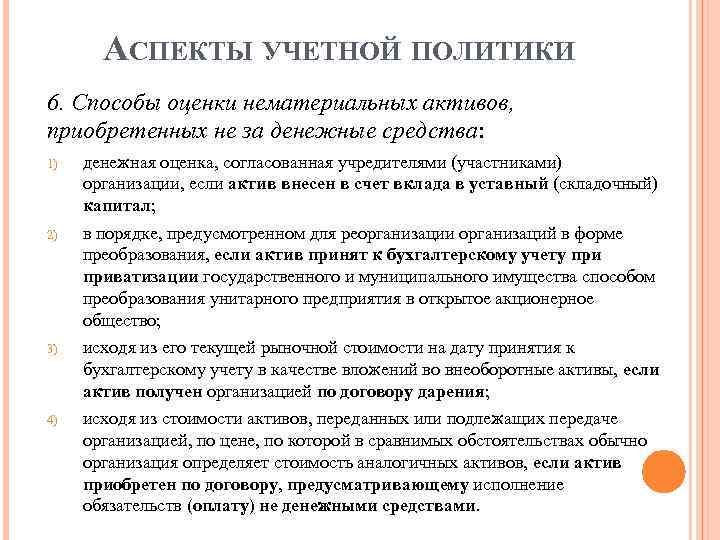

Метод оценки себестоимости единицы запасов применяется либо когда фирма ведет партионный учет запасов, то есть их аналитический учет организован так, что позволяет отследить их движение по партиям. При этом в большинстве случаев при применении партионного учета и фактическое движение (выбытие) запасов организуется по партиям. Это может стать необходимым при использовании в деятельности фирмы (продаже или использовании в производстве) скоропортящихся оборотных активов, например, пищевых продуктов. Здесь, если партия была приобретена по одной цене, списание запасов конкретной партии и производится по соответствующим ценам.

Также данный метод применим, когда речь идет об уникальных в определенной степени ценностях. Например, наша фирма — это салон, продающий дорогие автомобили. Организация учета не предполагает их списания «группами».

В иных случаях данный метод оценки практически неприменим.

Метод средних цен

Метод средних цен наиболее прост. Может быть, именно поэтому в настоящее время его применяют большинство компаний и так любят наши коллеги.

Он предполагает исчисление средних цен запасов, приобретенных за период, с учетом их остатка на начало отчетного периода.

Таким образом, наша выручка составила — 31 200 рублей. Мы оцениваем себестоимость проданных товаров, стоимость их остатка и, соответственно, прибыль от продаж, находя среднюю цену единицы товара, используя простой метод расчета средней арифметической.

Общий объем поступивших за период товаров в сумме с их остатком на начало периода составит 170 единиц. Их общая стоимость составляет 36 500 рублей.

Отсюда средняя цена единицы запасов составит 214,7 рублей за единицу. Мы продали 130 единиц товара. Их себестоимость составит 27 911 рублей. Соответственно, прибыль от продажи будет оценена в 3 289 рублей. Остаток непроданных товаров получит оценку в 8 589 рублей.

Метод ФИФО

Метод ФИФО (аббревиатура от англ. FIFO — First In First Out, «первым поступил — первым выбыл») предполагает, что мы ставим оценку остатка запасов и их выбывшей за период части в зависимость от последовательности их поступления (покупки). Оценка стоимости остатка запасов в этом случае основывается на допущении того, что запасы выбывают точно в той же последовательности, что и поступали в организацию, а, следовательно, остаток запасов на конец периода должен быть оценен, исходя из последних по хронологии цен их приобретения. Метод ФИФО иногда сравнивают с конвейером, с которого запасы поступают ровно в той последовательности, в которой они были на него загружены.

Оценим по методу ФИФО стоимость остатка запасов в рассмотренном выше примере. Мы продали 130 единиц товара, и их оценка будет предполагать, что мы продавали товар, изымая его из запасов на складе строго в соответствии с порядком его приобретения. То есть оценку проданных товаров составят: стоимость остатка на начало периода 20 единиц по 200 рублей (4 000 рублей), плюс 50 единиц по 210 рублей (10 500 рублей), плюс 60 единиц по 220 рублей (13 200 рублей). Таким образом, себестоимость проданных товаров составит 27 700 рублей. Прибыль от продаж в данном случае будет определена как 3 500 рублей (31 200 — 27 700). Соответственно остаток непроданных товаров в 40 единиц получит оценку исходя из цены приобретения в 220 рублей за единицу, то есть будет оценен в 8 800 руб.

Метод ЛИФО

Метод ЛИФО (аббревиатура от англ. LIFO — Last In First Out, «последним поступил, последним выбыл») предполагает, что мы оцениваем выбывающие запасы исходя из последовательности, обратной последовательности их поступления. Сущность метода ЛИФО иногда объясняется по аналогии с бункером или контейнером, куда закладываются запасы. И вот, если мы захотим эти запасы из такого бункера — контейнера достать, нам придется сначала вынуть те, которые попали туда последними. Следовательно, оценивая выбывшие за период ценности, мы начинаем «выбирать» последнюю по времени поступления партию, если количества товаров в ней не хватает — предпоследнюю, и так далее, как бы возвращаясь к остатку на начало.

Таким образом, себестоимость проданных (использованных) запасов и определяют их «последние» цены.

В нашем примере, оценку проданных товаров по методу ЛИФО составят: 100 единиц по 220 рублей (22 000 рублей) и 30 единиц по 210 рублей (6 300 рублей), то есть мы оценим проданные товары в 28 300 рублей. Соответственно, прибыль в этом случае будет оценена в 2 900 рублей (31 200 — 28 300). Оценка остатка товаров составит, следовательно, 8 200 рублей.

Метод оценки по стоимости единицы

Когда выгоден:

Если товары уникальные и дорогие.

Еще один метод предполагает оценку материалов по стоимости каждой единицы. То есть бухгалтер в данном случае должен вести поштучный учет каждого предмета. Соответственно, такой метод подойдет для тех компаний, на счетах которых числится небольшое количество МПЗ.

Как правило, такой метод применяют организации, которые производят или продают автомобили, ювелирные изделия, предметы искусства или другие уникальные товары.

При использовании такого метода компания получает точную стоимость имущества, что чрезвычайно важно для управленческого учета

Показатели использования оборотных средств.

Оборотные средства предприятий находятся

в постоянном движении, совершают

кругооборот, который имеет 3 стадии:

I

стадия

–

это заготовка предметов труда. На этой

стадии оборотные средства, полученные

предприятием в виде денег, расходуются

им на приобретение производственных

запасов.

II

стадия

кругооборота протекает в сфере

производства – материальные ценности

поступают в производство и создается

готовая продукция.

III

стадия

– реализация готовой продукции.

Получением денежных средств за проданную

продукцию завершается эта стадия.

Оборотные средства возвращаются к своей

первоначальной форме и начинают вновь

кругооборот.

При списании сырья и материалов, используемых при производстве товаров, выполнении работ, оказании услуг, можно применять разные методы оценки ТМЦ. С этим согласен и (письмо от 29 ноября 2013 г. № 03-03-06/1/51819).

Особенности

ФИФО — метод, который подразумевает, что бухгалтер принимает за данность то, что МПЗ не расходуются за одно мгновение, а списываются постепенно. Запасы выбывают из склада в разные промежутки времени. Одновременно с проводкой, описывающей передачу материальных ценностей, должна быть списана себестоимость имущества. По какой же цене бухгалтеру следует взять на учет выбывающие запасы?

Метод учета ФИФО подразумевает, что в первую очередь нужно списывать самые старые поставки по фактической себестоимости первого прихода. При этом не все предприятия следуют первой части условия, т. е. главным критерием все же является применение именно цен начальной партии для первого отпуска в производство/на реализацию. Фактически же списаны могут быть материалы из любого прихода. Для выбытия второй и дальнейших партий себестоимость определяют по ценам второй, третьей и так по порядку поставки.

Способ ФИФО напрямую связан с изменением рыночных цен. С ростом инфляции применение метода грозит увеличением суммы налога на прибыль. В обратной ситуации при снижении стоимости запасов, ставка обязательств с доходов гарантировано снизится.

Первый вариант — путем определения средней себестоимости (взвешенная оценка)

Примечания.

1) В пункте 9 расчета показана последовательность списания материала по способу ФИФО: сначала списывается остаток на начало месяца, затем поступления в отчетном месяце: сначала первая партия, затем вторая и т.д., пока не наберется общее количество, подлежащее списанию в данном месяце (в примере 22000 кг). Из поступлений третьей партии 20000 кг взято только 11000 кг — столько, сколько нужно для того, чтобы в итоге получилось 22000 кг.

2) Отпущенные в данном месяце материалы (на производство, продажу, обслуживающим производствам и хозяйствам и на другие цели) списываются в суммах, определенных исходя из средней цены, которая определяется путем деления общей списываемой в данном месяце суммы на списываемое количество материала.

В нашем примере средняя цена за январь составила:

- по способу средней себестоимости — 513000 / 31000 = 16,55 (п. 5);

- по способу ФИФО — 333000: 22000 кг = 15 — 14 (п. 9, итог);

Фактически списанные суммы имеют небольшие расхождения по сравнению с расчетными суммами за счет округления среднемесячной цены.

3) Остаток материала на начало следующего месяца по способу ФИФО определен (п. 10):

- гр. 3 — из исходных данных (п. 4);

- гр. 5 = п. 1 + п. 2 (итог) — п. 9 (итог);

- гр. 4 = гр. 5 / гр. 3 (по тому же пункту).

4) Стоимость отпущенных (списываемых) материалов по способу ФИФО может определяться упрощенно, расчетным способом, когда вначале устанавливается стоимость материала, переходящая на следующий месяц, а остальная сумма списывается в отчетном месяце. В нашем примере это выглядит так:

Последствия отмены LIFO

Начиная с 1 января 2008 года, было решено запретить использование LIFO в бухгалтерском учете как методики для оценивания запасов продукции, а значит, многим предприятиям пришлось искать другие методы.

Решение МинФина РФ стало несколько неожиданным

и, возможно, повлекло за собой ряд последствий. Почему же все-таки отменили использование метода ЛИФО? Это решение стало очередным шагом на приближение к стандартам финансовой отчетности Международного значения.

Метод ЛИФО был исключен из списка международных стандартов, чтобы повысить качество составляемых отчетов, а также увеличить их достоверность. Принцип метода LIFO заключается в списании последних купленных товаров в первую очередь. На деятельность многих организаций, в случае инфляции, это не очень хорошо влияет.

Все действующие методы были утверждены по приказу Министерства финансов. Они включают списание товаров по нескольким критериям. К ним можно отнести следующие

:

- По стоимости одной единицы товара.

- По средней себестоимости.

- По методу FIFO.

В каждом случае есть определенные особенности.

По себестоимости одной единицы

По себестоимости одной единицы

. Предназначение этого метода заключается в оценке определенных запасов или тех запасов, которые не могут заменить друг друга. Заметить использование этого метода на практике можно крайне редко и только в исключительных ситуациях. Чаще используется метод по средней себестоимости.

По средней себестоимости

. Данный метод более распространенный, чем предыдущий. С его помощью можно отобразить среднюю стоимость списанной продукции. Расчеты выполняются легко, по довольно простой формуле. Для расчетов используют такие параметры, как средняя себестоимость товара, остаток на начало месяца, стоимость запасов, которые были оприходованы за месяц, а также количество запасов, оставшихся к началу месяца и оприходованных.

Методика FIFO

. Он позволяет отобразить реальную ситуацию в бухгалтерском учете. Новая продукция не будет списана, пока не будет израсходована предыдущая партия. В налоговом учете не будет несостыковок, поэтому данный метод намного эффективнее. и по этой же причине его используют чаще, чем предыдущие методики.

С отменой использования ЛИФО начали применяться другие методы, которые до этого были малоизвестны. Несмотря на запрет ЛИФО, в налоговых учетах все осталось без изменений. Когда организация не следует положениям бухгалтерского учета, то необходимо выбирать равносильно похожие способы для оценивания. В случае повышения стоимости реализуемой продукции, отказ от ЛИФО может неизбежно привести к повышению налогов на прибыль, что и является главным последствием отмены.

Напомним, что бухгалтерский учет на предприятиях разной формы собственности должен вестись квалифицированными специалистами

. Только в таком случае можно избежать серьезных проблем при сдаче отчетности в налоговые органы.

ФИФО – метод учета себестоимости товарно-материальных ценностей, при котором сначала списывают те партии, которые поступили в первых поставках. Название происходит от английского выражения «first in, first out», которое дословно переводится как «первым прибыл, первым вышел». Это один из наиболее часто используемых бухгалтерами всего мира методов, которому и будет посвящен материал статьи.

Показатели использования оборотных средств.

Оборотные средства предприятий находятся

в постоянном движении, совершают

кругооборот, который имеет 3 стадии:

I

стадия

–

это заготовка предметов труда. На этой

стадии оборотные средства, полученные

предприятием в виде денег, расходуются

им на приобретение производственных

запасов.

II

стадия

кругооборота протекает в сфере

производства – материальные ценности

поступают в производство и создается

готовая продукция.

III

стадия

– реализация готовой продукции.

Получением денежных средств за проданную

продукцию завершается эта стадия.

Оборотные средства возвращаются к своей

первоначальной форме и начинают вновь

кругооборот.

При списании сырья и материалов, используемых при производстве товаров, выполнении работ, оказании услуг, можно применять разные методы оценки ТМЦ. С этим согласен и (письмо от 29 ноября 2013 г. № 03-03-06/1/51819).