Аналитика по счету 98

В соответствии с Планом счетов предполагается счет по доходам будущих периодов использовать для обобщения самой разной информации. С целью упорядочивания информации рекомендуется к счету 98 открыть такие субсчета (в проводках они указывается через «точку» или дефис):

Подпишитесь на рассылку

- 01 — учитываются следующие доходы: арендная плата, внесенная наперед, абонентская плата за обслуживание, абонемент на перевозки, плата за коммунальные услуги и т. д.;

- 02 — безвозмездно полученные поступления;

- 03 — ожидаемое поступление долга по недостачам, выявленным ранее;

- 04 — превышение сумм взыскания с виновных над стоимостью недостач.

По каждому субсчету ведется отдельный учет по каждому виду доходов. Перечень субсчетов открытый — предприятия могут самостоятельно добавлять и другие субсчета в соответствии с потребностями. Виды открываемых субсчетов стоит указать в учетной политике предприятия.

Типовые проводки по счету 98

По счету 98 проводки описаны в плане счетов. С использованием субсчетов основные проводки выглядят так:

- Дт 08 Кт 98.02 — приняты к учету безвозмездно полученные основные средства по рыночной стоимости;

- Дт 98.02 Кт 91.01 — признан доход в сумме ежемесячной амортизации;

- Дт 86 Кт 98.02 — поступили бюджетные средства, которые направлены на финансирование расходов;

- Дт 94 Кт 98.03 — отражена в учете сумма недостачи, подтвержденная в судебном решении;

- Дт 98.03 Кт 91 — погашена сумма недостачи;

- Дт 73 Кт 98.04 — отражена сумма разности между суммой взыскания недостачи с виновного сотрудника и реальной ценой утраченного имущества;

- Дт 51 Кт 98.01 — поступил авансовый платеж по арендной плате за полгода вперед;

- Кт 98.01 Кт 90.01 — отражен ежемесячный платеж по аренде;

- Дт 10 Кт 98.02 — поступил бесплатный материал на производство, отражен в учете по рыночной стоимости;

- Дт 08 Кт 98.02 — в виде благотворительности передано на баланс оборудование;

- Дт 62 Кт 98.05 — передан в лизинг транспорт;

- Дт 98.05 Кт 90.01 — начислен регулярный лизинговый платеж;

- Дт 51 Кт 98.02 — поступил грант с целевым использованием на благоустройство территории;

- Дт 98.02 Кт 91.01 — произведена высадка растений на территории, приобретенных за счет гранта.

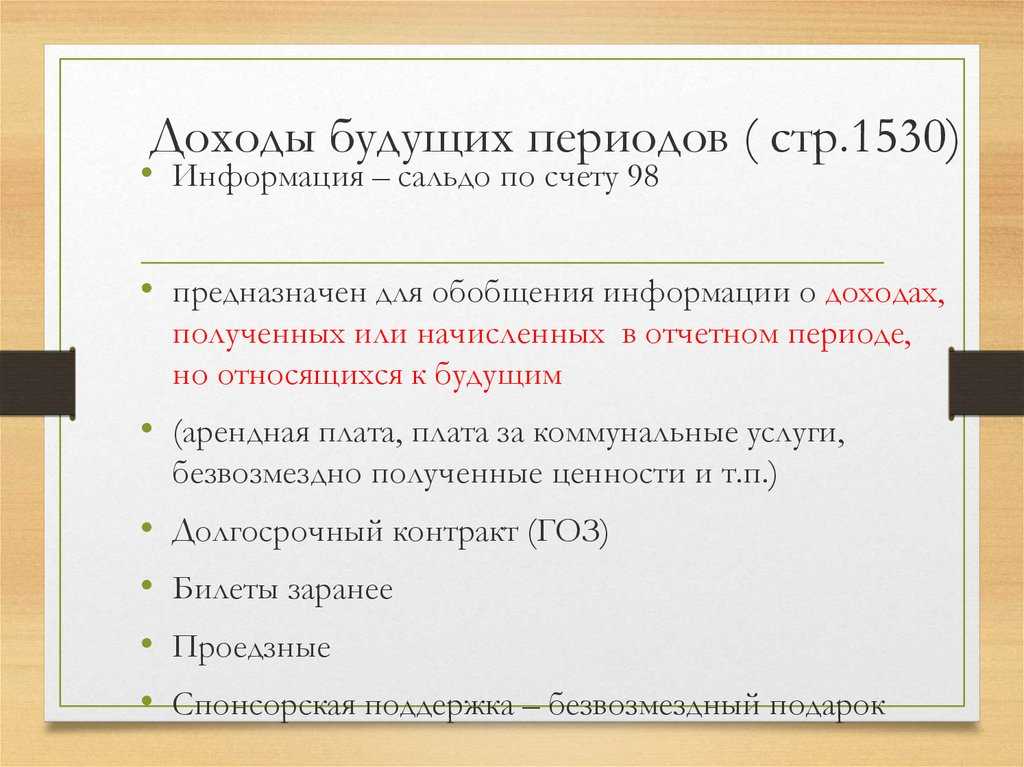

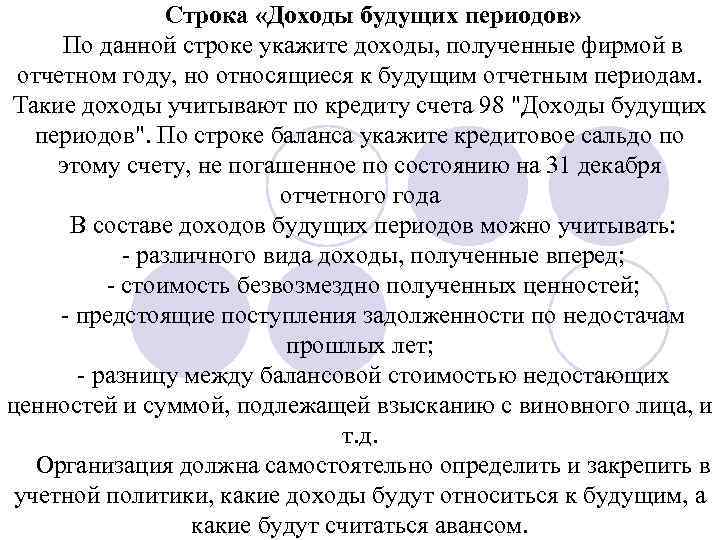

Доходы будущих периодов: что к ним относят

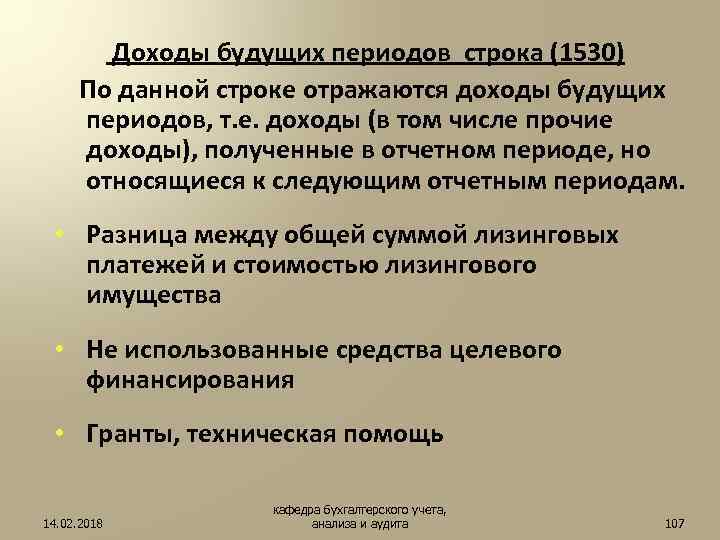

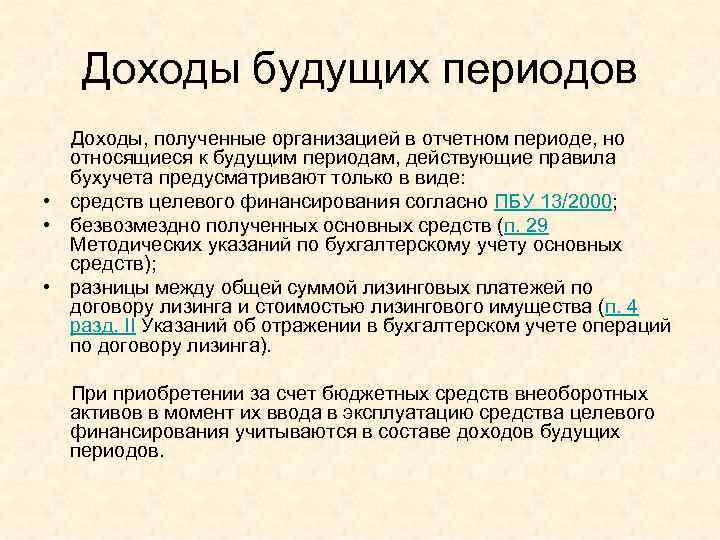

ДБП – средства, которые фактически были получены предприятием в нынешнем отчетном периоде, но должны учитываться впоследствии в других, еще не наступивших отрезках времени.

ДБП – средства, которые фактически были получены предприятием в нынешнем отчетном периоде, но должны учитываться впоследствии в других, еще не наступивших отрезках времени.

Рассматривая деятельность стандартной коммерческой организации, к ним в первую очередь следует отнести авансовые оплаты от покупателей за еще не предоставленные услуги или неотгруженные товары.

На момент непосредственного оприходования поступивших доходов, когда товары или услуги не доставлены клиентам, оплата за них должна относиться к пассиву. Это обусловлено тем, что в действительности обоюдные обязательства по заключенному имеющемуся договору еще не выполнены в полной мере, и данные денежные средства не заработаны организацией.

Обобщая вышесказанное, в актив баланса невозможно зачислить поступления, которые в текущий момент нельзя сопоставить с относящимися к ним расходами.

Где отражают отложенные доходы

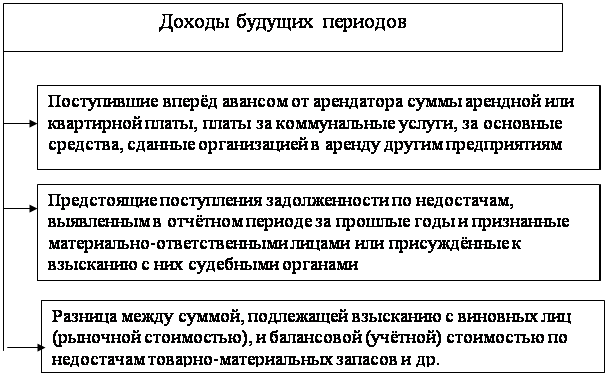

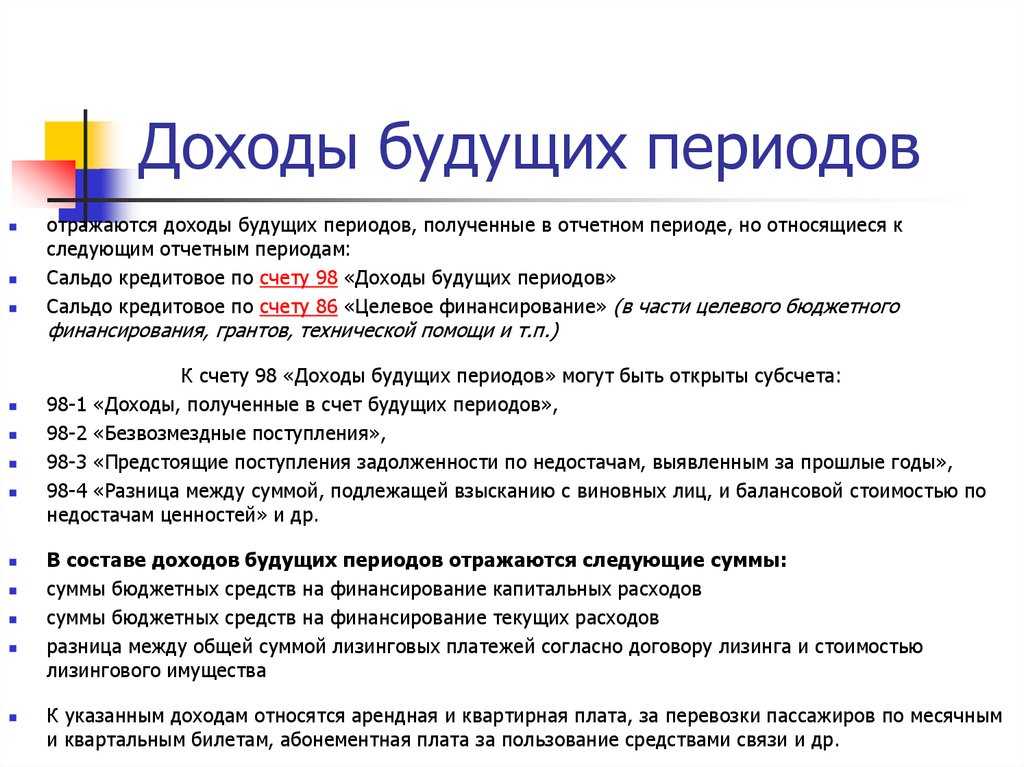

Специальный счет 98, который так и называется «Доходы будущих периодов», предназначен для отражения на нем всех разновидностей отложенной прибыли. Инструкция для Плана счетов бухучета разрешает открывать для этого счета ряд субсчетов, конкретизированных по объектам ДБП:

- «доходы, которые будут получены в будущих учетных периодах»;

- «безвозмездные поступления» – подарки, спонсирование и т.п.;

- «грядущие поступления по прошлым недостачам, выявленным в более ранние периоды»;

- «различие между стоимости взыскания согласно балансу и сумме, подлежащей уплате виновным лицом» и др.

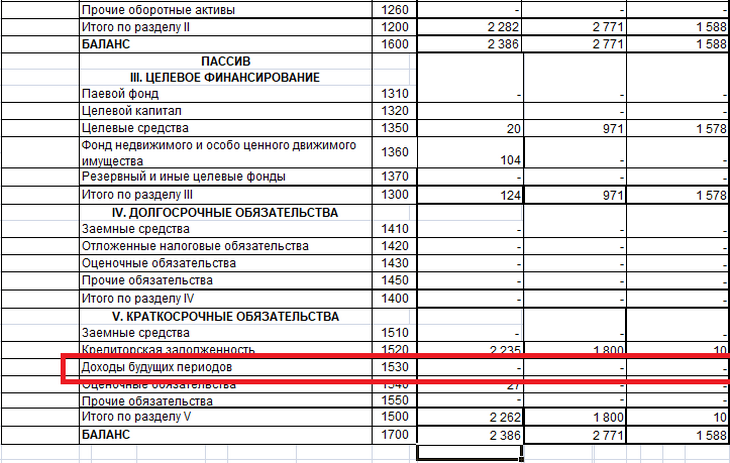

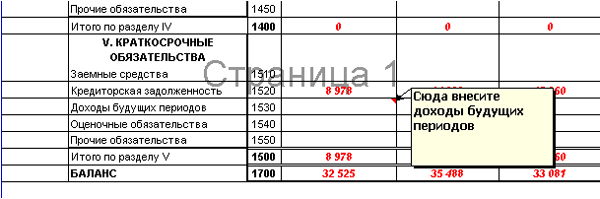

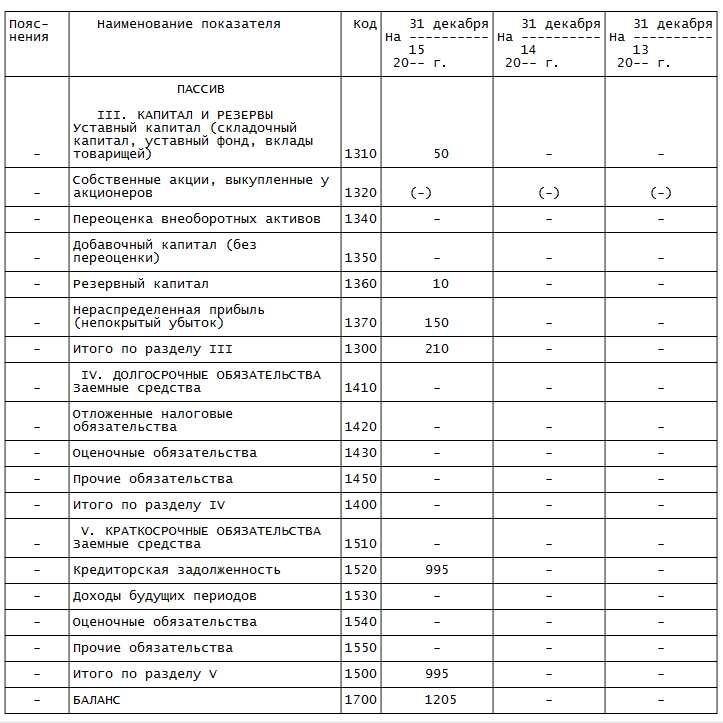

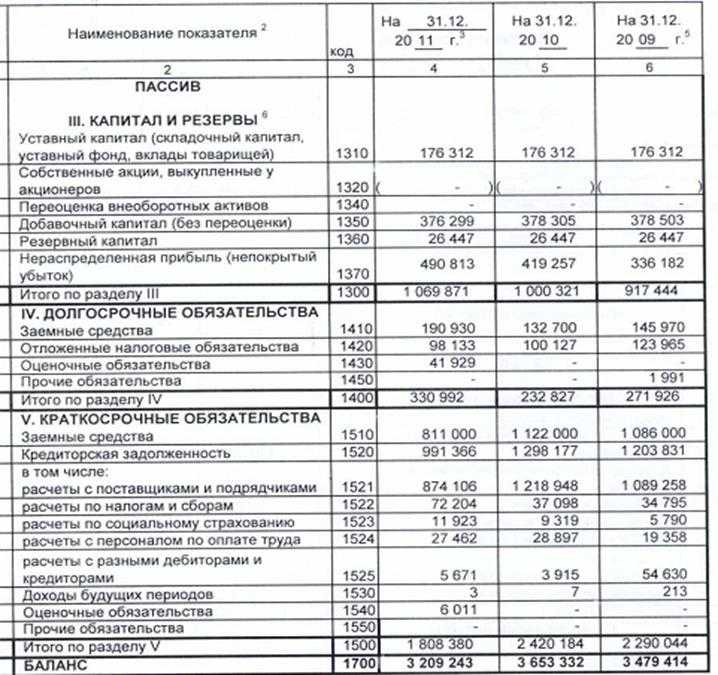

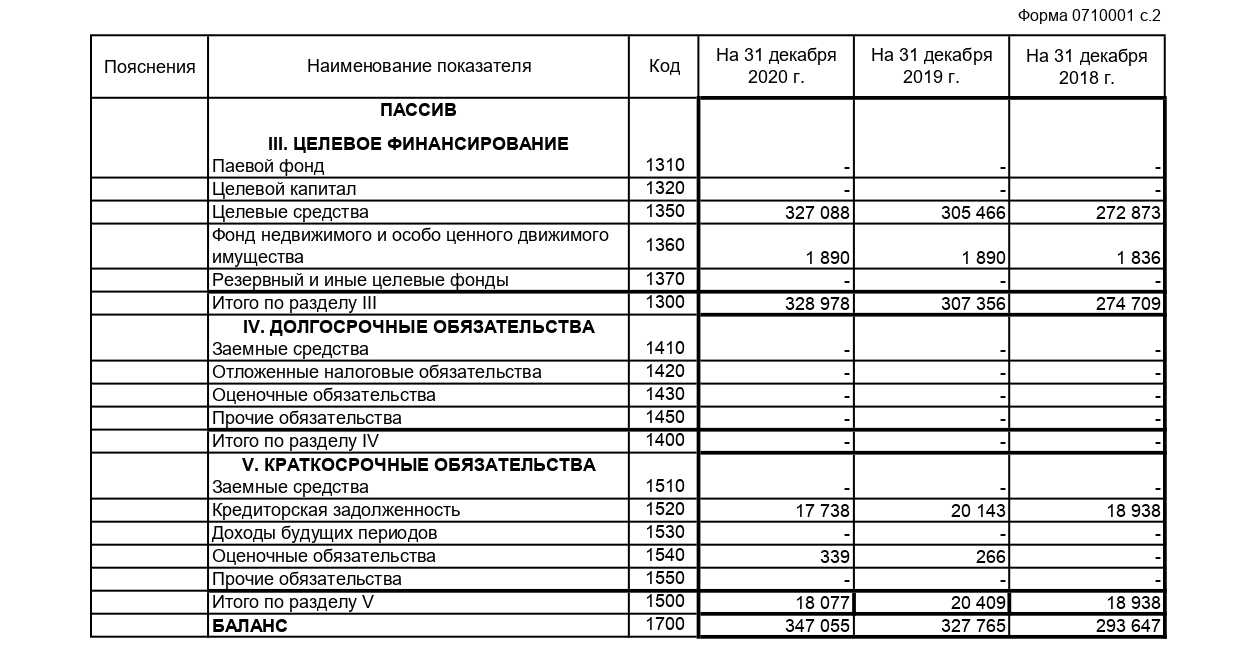

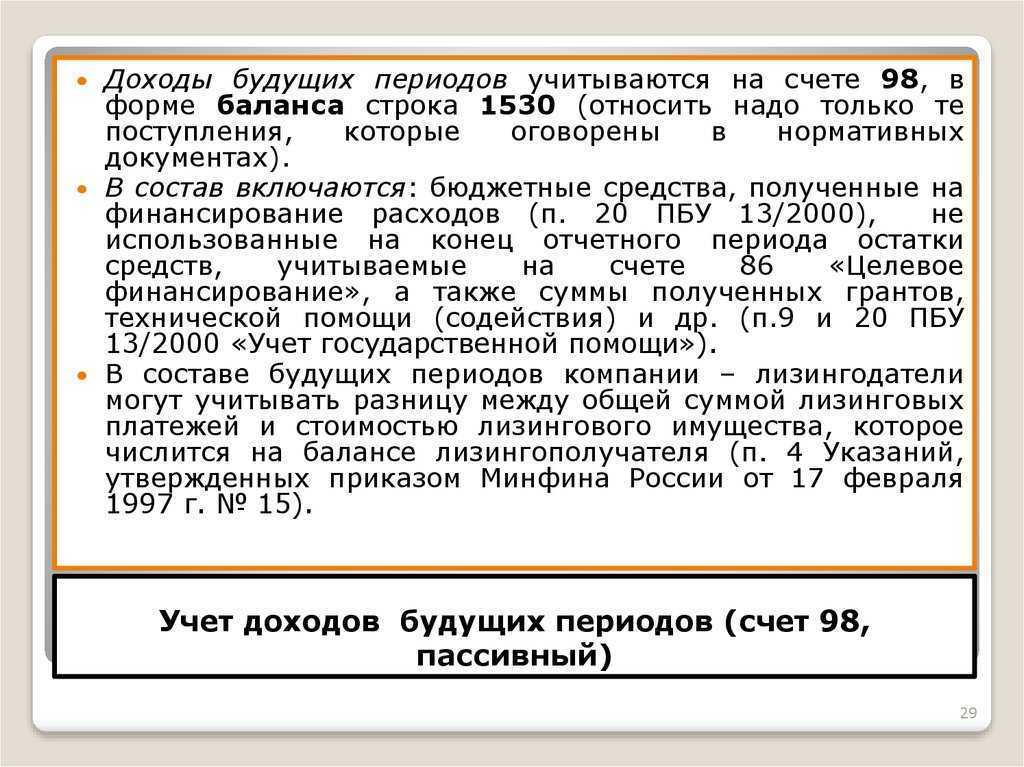

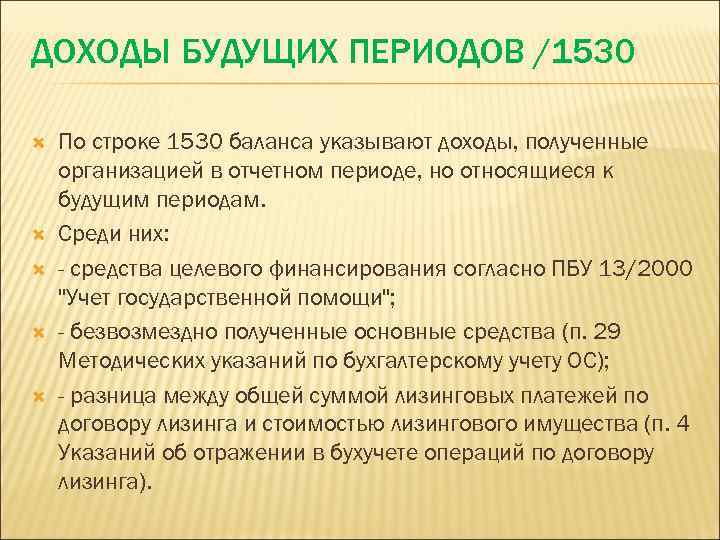

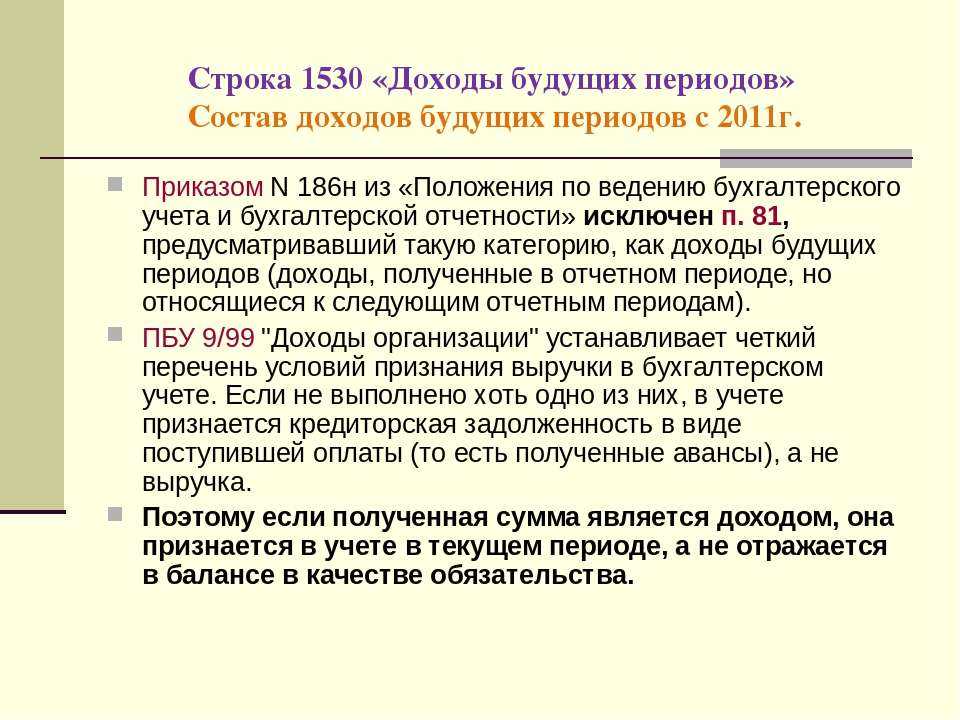

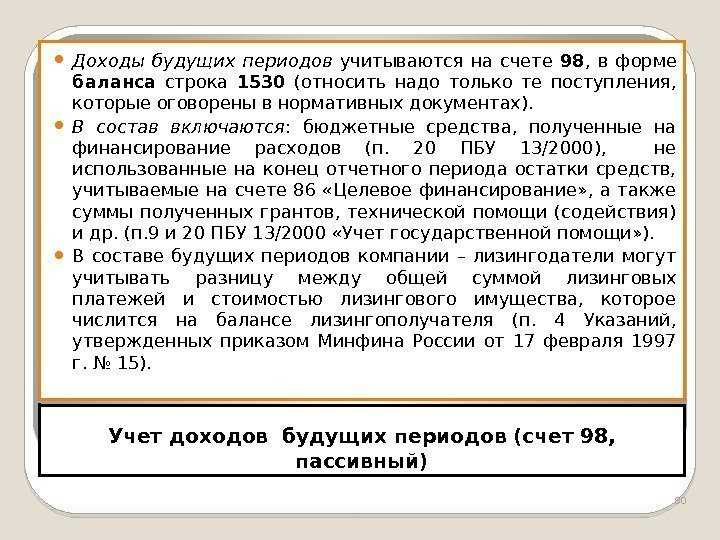

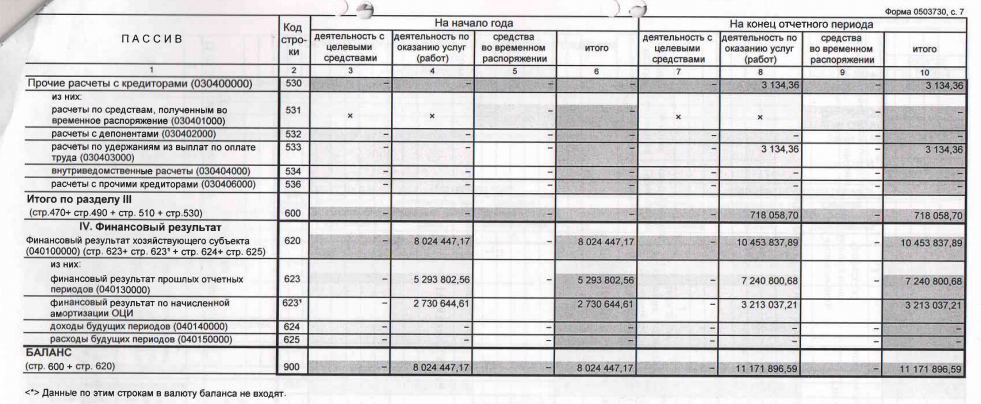

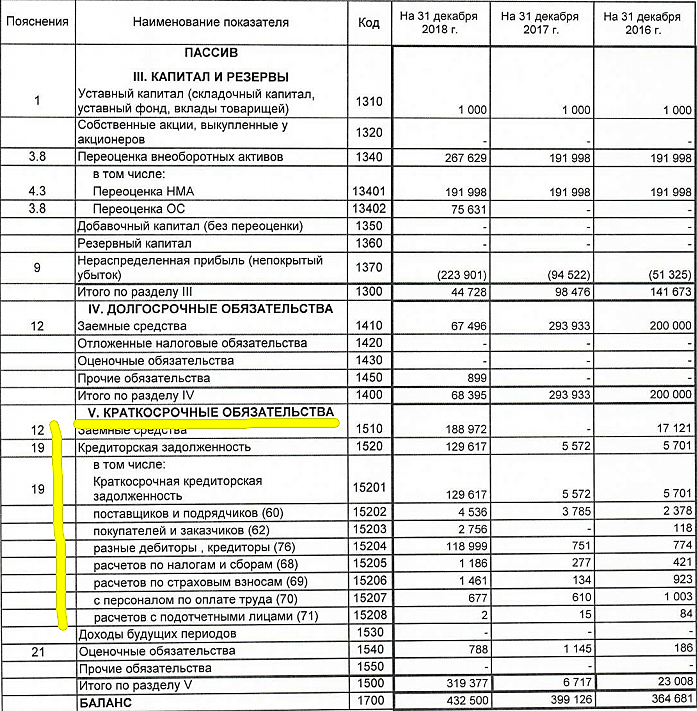

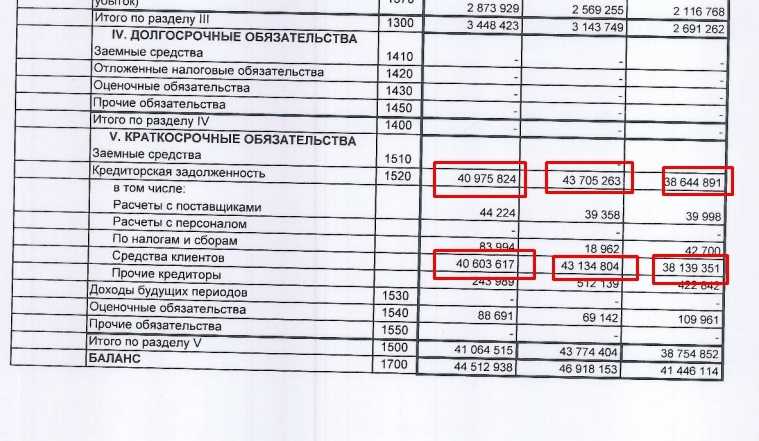

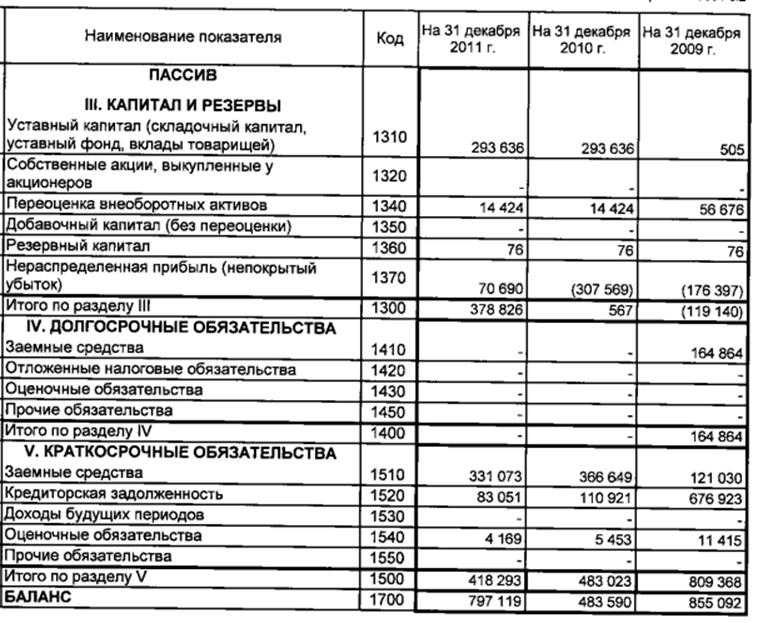

В балансе для учета этого вида прибыли предназначена специальная строка 1530.

ВНИМАНИЕ! Отражать в ней можно только те доходы, которые признаются ДБП в нормативных документах данной организации. Какие данные бухучета используются при заполнении строки 1530 «Доходы будущих периодов»?

Какие данные бухучета используются при заполнении строки 1530 «Доходы будущих периодов»?

Актив или пассив?

Являются ли активом или пассивом в отражении на балансе поступления будущих периодов? Строка 1530 отражает статью «ДБП» как пассив баланса, несмотря на то, что в ней учитываются доходы.

Причина в том, что данная строка имеет прямую связь с другой строчкой, также относящейся к пассиву «Нераспределенная прибыль (непокрытый убыток)». В нее заносится прибыль, которую организация как бы «задолжала» своим владельцам. Но на практике нередки ситуации, когда долга перед собственниками еще не наступило, а деньги на баланс уже пришли. Например, поступили деньги в качестве финансирования из бюджета. Их следует отнести к активам «денежных средств». Чем уравновесить пассив? Это не нераспределенная прибыль, потому что организация еще успела сделать ничего из того, на что они предназначались, значит, прибылью они еще не стали. Прибыль от них – только в будущем, поэтому как раз уместно отнести их в пассив строки «Доходы будущих периодов». По мере освоения этих денег, то есть признания расходов, суммы из пассива «ДБП» будут по частям переходить в пассив «Нераспределенной прибыли».

Проводим по бухгалтерии

Для отражения ДБП предназначен кредит счета 98 «Доходы будущих периодов» и корреспондентские счета для учета финансов и расчетов с контрагентами.

Для списания сумм доходов будущих периодов при наступлении этого самого «будущего» используется дебет данного счета (98), а также корреспонденция счета, на котором были учтены доходы (90 или 91, это определяет вид поступления).

Субсчета, определяющие конкретный объект ДБП, предусматривают и соответствующую корреспонденцию:

- «Безвозмездные поступления» – 08 «Вложения во внеоборотные активы», 86 «Целевое финансирование» (кредит 91 «Прочие доходы и расходы»);

- «Предстоящие поступления задолженности по недостачам за прошедшие периоды» – 94 «Недостачи от потери и порчи ценностей», 73 «Расчеты с персоналом по прочим операциям», субсчет «Возмещение материального ущерба» (кредит 91 «Прочие расходы»);

- «Разница в сумме взыскания с виновного и балансовой стоимостью» – 73 «Расчеты с персоналом по прочим операциям» (кредит 91 «Прочие расходы).

Примеры операций с проводками по 98 счету

Пример 1. Сдача в аренду имущества

01 февраля 2016 года между ООО «Спайд» и ООО «Лефт» заключен договор аренды на офисное помещение и произведена оплата за 6 месяцев вперёд. 03 февраля 2016 года на счёт ООО «Спайд» поступили денежные средства в размере 354 000 руб., в т.ч. НДС — 54 000 руб. Согласно договору аренды оплата за помещение вносится ежемесячно, либо за несколько месяцев сразу – сумма отражается сразу, но списывается ежемесячно.

Таблица проводок по 98 счету – Учет доходов будущего периода от сдачи в аренду:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 98.01 | 354 000 | Отражено фактическое поступление арендной платы (полгода) — аванс | Банковская выписка |

| 98 | 90.01 | 59 000 | Отражена ежемесячная арендная плата (февраль) | Договор аренды, бухгалтерская справка-расчёт |

| 90.03 | 68 | 9 000 | Начислен НДС с аренды за февраль 2016 г. | Счёт, договор аренды |

| 76.АВ | 68 | 54 000 | Начислен НДС с аванса | Счёт, книга продаж, платёжное поручение |

| 68 | 76.АВ | 9 000 | Вычтен НДС с аренды (февраль) | Счёт, книга продаж |

Пример 2. Взыскание с виновного лица

По итогу инвентаризации ООО «Кнан» выявило недостачу (хищение) продавцом 8 килограмм сливочного масла в размере 6 100 руб., рыночная стоимость 7 100 руб. Норма естественной убыли — 500 грамм. Недостача полностью удержана по истечении трёх месяцев.

Таблица проводок по 98 счету при взыскании с виновного лица:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 94 | 41.01 | 6 100,00 | Списание недостачи | Акт и опись по инвентаризации |

| 44 | 94 | 381,25 | Списание недостачи согласно норме естественной убыли | Бухгалтерская справка |

| 73 | 94 | 5 718,75 | Недостача перенесена на виновное лицо | Бухгалтерская справка, Приказ руководителя |

| 73 | 98.04 | 618,75 | Отражена разница между суммой взыскания и стоимостью в учёте | Бухгалтерская справка |

| 70 | 73 | 1 906,25 | Удержание 1/3 недостачи с зарплаты продавца | Расчётно-платёжная ведомость |

| 98 | 91.01 | 206,25 | Учтена разница после взыскания | Бухгалтерская справка |

Пример 3. Безвозмездные поступления

ООО «Кохев» получило по договору дарения оборудование, сроком полезного использования 45 месяцев, стоимостью 400 000 руб. ТМЦ и ОС нельзя отнести в безвозмездно полученный доход сразу, его признание происходит по мере использования.

Таблица проводок по 98 счету при безвозмездном поступлении ТМЦ и ОС:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 08 | 98.02 | 450 000 | Отражено получение оборудования | Акт передачи ОС |

| 01 | 08 | 450 000 | Оборудование принято к учёту | Акт ввода в эксплуатацию ОС |

| 20 | 02 | 10 000 | Начисление амортизации за месяц | Бухгалтерская справка |

| 98 | 91.01 | 10 000 | Признание дохода в учёте |

Аренда земельных участков

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на счете 98

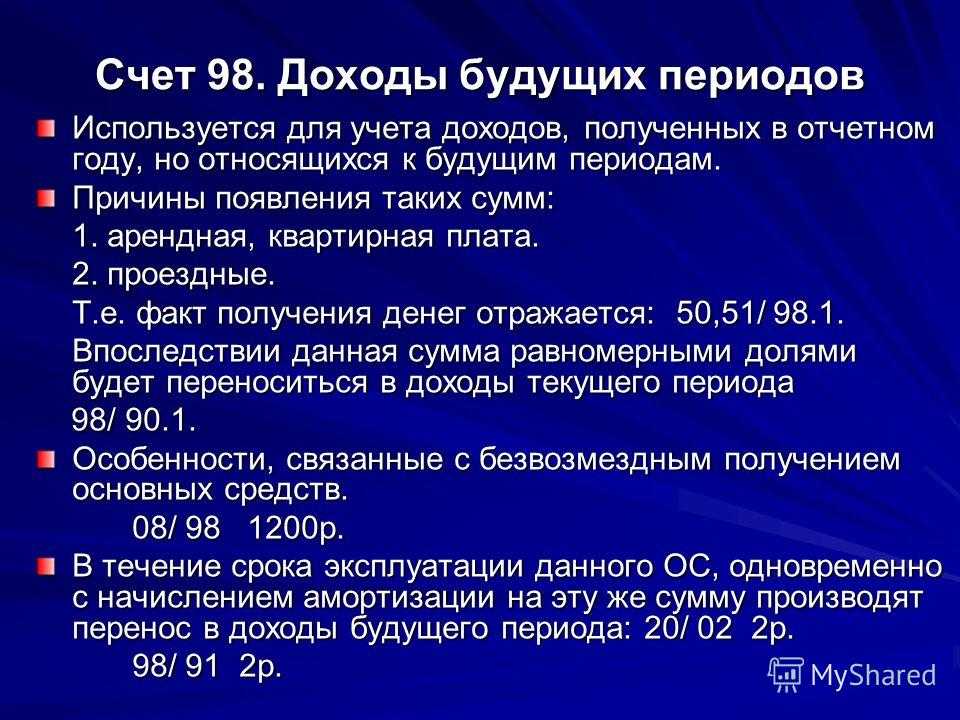

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

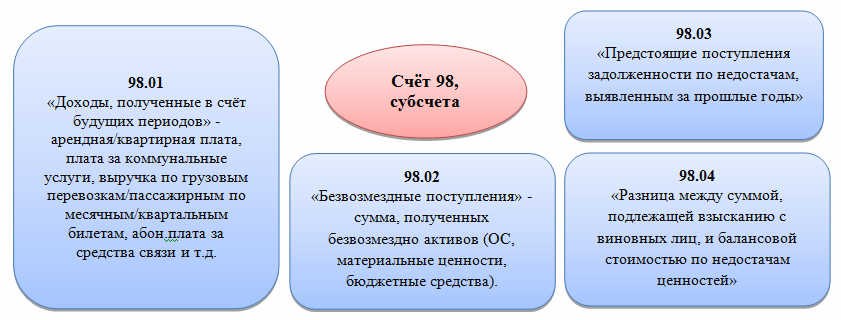

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

Счета-корреспонденты субсчетов счёта 98

Поскольку недостача, абонентская плата и безвозмездная передача материалов – это кардинально различные в бухгалтерском понимании источники финансов, то и корреспонденции субсчетов будут существенно отличаться.

Проводки по субсчёту 98.1

Субсчёт 98.1 отражает поступление денежных средств в текущем периоде, но относящихся к будущим месяцам или кварталам. Это поступление коммунальных платежей, оплата проездных билетов на месяц, абонентская плата за телефонные услуги, арендные платежи и пр. Кредитная часть субсчёта 98.1 корреспондирует со счетами, отражающими путь поступления этих доходов:

- – приём наличных;

- – расчёт безналичным способом;

- – использование валютных денежных единиц и т.д.

Соответственно при наступлении периода, в счёт которого поступили доходы, будет использоваться проводка Дт98.1 в корреспонденции со счётом, отражающим использование этих средств.

Аналитический учёт по данному субсчёту ведут по каждому виду доходов.

Проводки по субсчёту 98.2

Подаренные организации активы отражаются на субсчёте 98.2. Кредитная часть субсчёта корреспондирует со счетами, отражающими цель поступления актива:

- – при вложениях во внеобортные активы;

- – при поступлении целевого финансирования на реализацию проекта.

Списание средств с этого субсчёта отражается проводкой Дт98.2 – Кт91:

- при начислении амортизации на подаренные основные средства;

- при списании затрат на производство по подаренным материалам.

Аналитический учёт по данному субсчёту ведут по каждому безвозмездному поступлению.

Проводки по субсчёту 98.3

Субсчёт 98.3 учитывает предстоящие поступления от виновных лиц для покрытия недостачи. Это может быть как добровольное признание их вины и согласие на возмещение, так и по решению суда. Чаще всего используются проводки:

- Дт94 – Кт98.3 – отражение суммы выявленной в предыдущем отчётном периоде недостачи;

- Дт73 – Кт94 – отражение предстоящих поступлений от виновных лиц;

- Дт50 (51,52) – Кт73 – при поступлении возмещения;

- Дт98.3 – Кт91 – отражение реально поступивших денежных средств в счёт погашения выявленной ранее недостачи.

Проводки по субсчёту 98.4

Субсчёт 98.4 используется для отражения разницы между взыскиваемой с виновных лиц суммой и балансовой стоимостью недостающих ценностей. Движение описывают проводкой:

- Дт73 – Кт98.4 – разница между взыскиваемой суммой и балансовой стоимостью утраченных активов;

- Дт98.4 – Кт91 – списание разницы после реального поступления денежных средств от виновного в недостаче лица.

Счета-корреспонденты субсчетов счёта 98

Поскольку недостача, абонентская плата и безвозмездная передача материалов – это кардинально различные в бухгалтерском понимании источники финансов, то и корреспонденции субсчетов будут существенно отличаться.

Проводки по субсчёту 98.1

Субсчёт 98.1 отражает поступление денежных средств в текущем периоде, но относящихся к будущим месяцам или кварталам. Это поступление коммунальных платежей, оплата проездных билетов на месяц, абонентская плата за телефонные услуги, арендные платежи и пр. Кредитная часть субсчёта 98.1 корреспондирует со счетами, отражающими путь поступления этих доходов:

- 50 – приём наличных;

- 51 – расчёт безналичным способом;

- 52 – использование валютных денежных единиц и т.д.

Соответственно при наступлении периода, в счёт которого поступили доходы, будет использоваться проводка Дт98.1 в корреспонденции со счётом, отражающим использование этих средств.

Аналитический учёт по данному субсчёту ведут по каждому виду доходов.

Проводки по субсчёту 98.2

Подаренные организации активы отражаются на субсчёте 98.2. Кредитная часть субсчёта корреспондирует со счетами, отражающими цель поступления актива:

- 08 – при вложениях во внеобортные активы;

- 86 – при поступлении целевого финансирования на реализацию проекта.

Списание средств с этого субсчёта отражается проводкой Дт98.2 – Кт91:

- при начислении амортизации на подаренные основные средства;

- при списании затрат на производство по подаренным материалам.

Аналитический учёт по данному субсчёту ведут по каждому безвозмездному поступлению.

Проводки по субсчёту 98.3

Субсчёт 98.3 учитывает предстоящие поступления от виновных лиц для покрытия недостачи. Это может быть как добровольное признание их вины и согласие на возмещение, так и по решению суда. Чаще всего используются проводки:

- Дт94 – Кт98.3 – отражение суммы выявленной в предыдущем отчётном периоде недостачи;

- Дт73 – Кт94 – отражение предстоящих поступлений от виновных лиц;

- Дт50 (51,52) – Кт73 – при поступлении возмещения;

- Дт98.3 – Кт91 – отражение реально поступивших денежных средств в счёт погашения выявленной ранее недостачи.

Проводки по субсчёту 98.4

Субсчёт 98.4 используется для отражения разницы между взыскиваемой с виновных лиц суммой и балансовой стоимостью недостающих ценностей. Движение описывают проводкой:

- Дт73 – Кт98.4 – разница между взыскиваемой суммой и балансовой стоимостью утраченных активов;

- Дт98.4 – Кт91 – списание разницы после реального поступления денежных средств от виновного в недостаче лица.

>Бухгалтерский счет 98.02 — Безвозмездные поступления

Счет 98.02 – «Безвозмездные поступления» подчиняется счету «Доходы будущих периодов» (98).

Основные субсчета счета 98

Открывать к 98 счету в бухгалтерии можно, например, следующие субсчета:

- счет 98-1 «Доходы, полученные в счет будущих периодов»;

- счет 98-2 «Безвозмездные поступления»;

- счет 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

- счет 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» и др.

Далее в таблице раскрыты нюансы применения 98 счета, а также основные проводки счета 98.

|

Субсчет |

Суть аналитического учета |

Что по кредиту (дебету) счета 98 |

| 98-1 «Доходы, полученные в счет будущих периодов» | Учитывают движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам:

Аналитический учет ведут по каждому виду доходов. |

По кредиту в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражают суммы доходов, относящихся к будущим отчетным периодам, а по дебету – суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся. |

| 98-2 «Безвозмездные поступления» | Учитывают стоимость активов, полученных организацией безвозмездно.

Аналитический учет ведут по каждому безвозмездному поступлению ценностей. |

По кредиту в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими отражают рыночную стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 «Целевое финансирование» – сумму бюджетных средств, направленных коммерческой организацией на финансирование расходов.

Вот как закрывается счет 98: списание на счете 98 производят в кредит счета 91 «Прочие доходы и расходы»:

|

| 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» | Учитывают движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы. | По кредиту счета 98 в корреспонденции со счетом 94 «Недостачи и потери от порчи ценностей» отражают:

Одновременно на эти суммы кредитуют счет 94 в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»). По мере погашения задолженности по недостачам кредитуют счет 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по Кт 91 «Прочие доходы и расходы» (прибыли прошлых лет, выявленные в отчетном году) и Дт 98. |

| 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» | Учитывают разниц между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации | По кредиту счета 98 в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») отражают разницу между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73, соответствующие суммы разницы списывают со счета 98 в Кт 91. |

Трудности признания затрат и алгоритма их списания

Смело признавать будущими расходами (поскольку на это прямо указано в законодательстве) можно следующие затраты:

- На подготовительные работы — осуществленные в связи с предстоящими проектами. Их списывают по мере признания выручки по договору (п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.2008 № 116н).

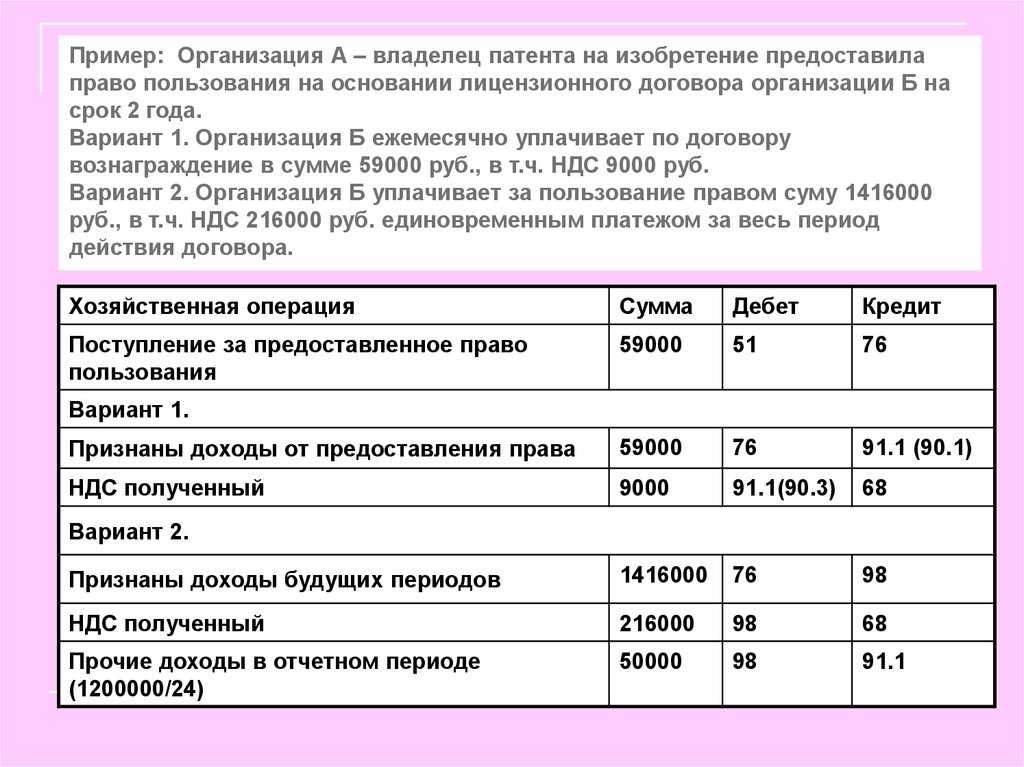

- В виде разового (фиксированного) платежа — за полученное фирмой право использования результатов интеллектуальной деятельности (или средств индивидуализации). Он признается в расходах на протяжении периода действия договора (п. 39 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н).

В отношении остальных затрат, списание которых производится равномерно, классификация их в составе РБП требует от бухгалтера серьезного аналитического подхода.

Основная трудность при такой классификации — считать ли осуществленные затраты активом или признать расход? Помочь разобраться с этим может следующий алгоритм, помогающий классифицировать затраты в качестве актива:

- выяснить, принесет ли данный актив фирме в будущем экономические выгоды;

- определить степень его подконтрольности (наличие у фирмы права на получение в будущем денежных притоков от его использования, а также ограничение доступа к таким выгодам иных лиц).

При этом у фирмы вероятны будущие экономические выгоды, если есть возможность:

- использовать актив в деятельности фирмы;

- погасить им обязательство или обменять;

- распределить актив между собственниками фирмы.

Если затраты не отвечают критериям актива, их признают расходами.

Правильная классификация поможет избежать ошибок в отражении РБП в финансовой отчетности, а также применить необходимый способ их списания.

Для прояснения этой непростой задачи чиновники Минфина России дали следующие разъяснения (письмо от 12.01.2012 № 07-02-06/5):

- если понесенные фирмой затраты соответствуют условиям признания определенного актива, установленным бухгалтерской нормативкой, — эти затраты отражаются в балансе в составе этого актива (ОС, НМА, МПЗ) и списываются в порядке, установленном для списания стоимости этого актива;

- в остальных случаях затраты отражаются в балансе как РБП и списываются путем их обоснованного распределения между отчетными периодами в соответствии с закрепленным в учетной политике алгоритмом.

- «МСФО № 38 Нематериальные активы — особенности применения»;

- «МСФО № 16 Основные средства — особенности применения».

Ответы на часто задаваемые вопросы про доходы будущих периодов (строка 1530)

Вопрос: Как провести списание сумм, первоначально признанных в бухгалтерском учете по кредиту счета 98?

Ответ: Такие суммы списываются бухгалтерами на доходы (обычно постепенно, частями — по мере выявления дохода).

Вопрос: Можно ли отражать по строке 1530 любое имущество, полученное безвозмездным путем?

Ответ: Да, предприятия могут руководствоваться п. 7 ПБУ 1/2008 при учете любых полученных на безвозмездной основе активов, но при этом необходимо закрепить такой порядок в учетной политике организации. Тогда по стр. 1530 необходимо будет отразить рыночную стоимость активов, полученных безвозмездно, не признанную прочим доходом на отчетную дату.

Вопрос: Нужно ли пересчитывать остатки неиспользованных средств целевого финансирования для отражения их в бухгалтерской отчетности по строке 1530, если оно получено в иностранной валюте?

Ответ: Нет, остатки средств целевого финансирования, полученных в валюте, не подлежат пересчету — их следует отразить по курсу, который был актуален на дату их принятия к учету.

Использование счета 98 в бухучете

Счет 98 бухгалтерского учета необходим для отражения информации о доходах, которые поступают в текущем периоде, но могут быть отнесены лишь к операциям, которые пройдут в будущем. С помощью этого счета оперативно обрабатывается информация о поступивших активах (внеоборотных или финансовых), финвыгода от которых возникнет в будущем.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Согласно п. 12 ПБУ 9/99 доходы могут признаваться и приниматься к учету, если есть точная уверенность, что в будущем последует потенциальная выгода от приобретенных активов.

Использование счета 98 заключается в следующем: он формируется за счет доходов, которые ожидаются в будущем, таких как:

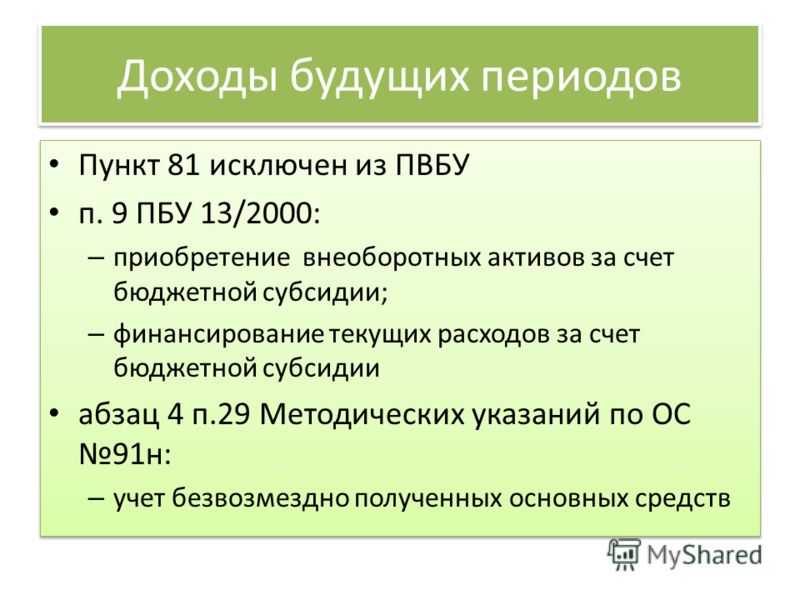

- Разница, которая ожидается от превышения платежей по лизингу над стоимостью переданного в финаренду имущества (п. 4 Указаний, утв. приказом Минфина от 17.02.1997 № 15 — до 2001-го доходы будущих периодов учитывались на сч. 83).

- Выделены бюджетные средства на приобретение внеоборотных средств или на финансирование текущих трат (п. 9 ПБУ 13/2000).

- Безвозмездно полученные основные средства (п. 29 приказа Минфина от 13.10.2003 № 91н).

- Разница, образуемая между суммой взыскания с виновных лиц за похищенное имущество и стоимостью недостачи (приказ Минфина от 31.10.2000 № 94н — описание счета 98).

Счет 98 бухгалтерского учета — это пассивный, отчетно-распределительный регистр. По кредиту счета отражаются суммы поступлений, относящиеся к будущим периодам. По дебету — перечисленные доходы при наступлении этого отчетного периода. Остаток по счету всегда кредитовый.

Заключение

Основная проблема, которая стоит перед бухгалтером, заключается в установлении границы между поступлениями, которые можно сразу включить в текущий период, и теми, которые следует отнести на будущее. При ее решении большое значение будет иметь опыт специалиста, его профессионализм. В большинстве случаев каких-то серьезных сложностей не возникает. Трудности могут появиться с суммами по задолженностям, образовавшимся вследствие недостач. Если ответственные лица не признают вину, то предприятие не просто не получит прибыль, а понесет определенные потери. Если проблему нельзя будет решить мирным путем, то возместить их можно будет только через суд в рамках искового производства.