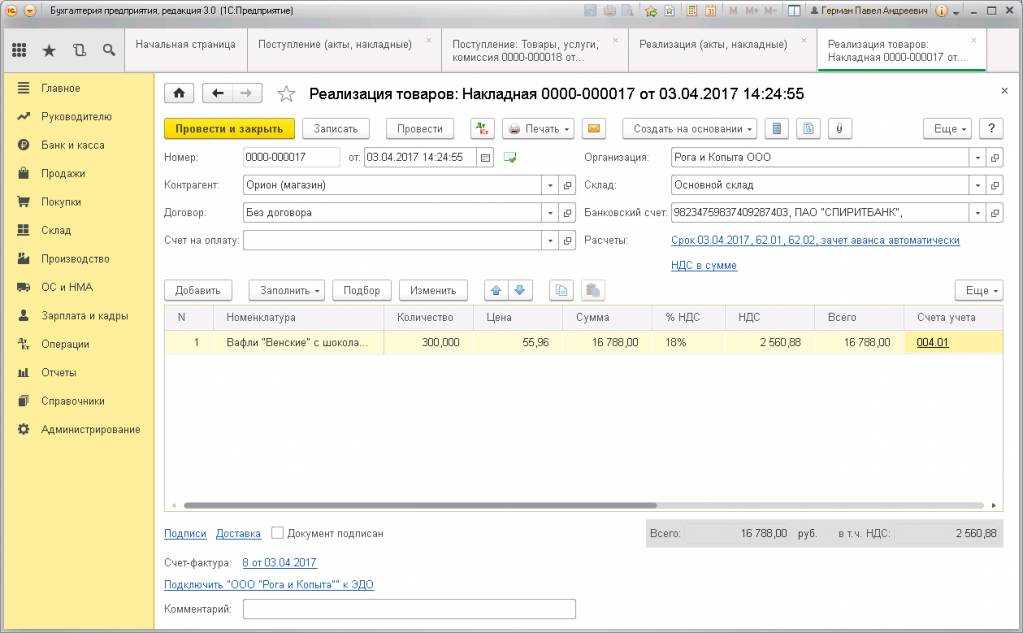

Продажа по договору комиссии без удержания вознаграждения комиссионера

Наработки компании «Антегра Консалтинг»

Налог при УСН при договорах комиссии

Опубликовано: 04.07.2017 09:48 — 7225 просмотров

Сразу скажем, что для комитентов в целях определения налоговой базы по налогу при УСН не предусмотрено никаких особенных правил: они пользуются общей нормой пункта 2 статьи 288 НК, согласно которой налоговой базой налога при УСН является валовая выручка, определяемая как сумма выручки от реализации товаров за отчетный период и внереализационных доходов.

Кстати, заметим, что приведенный выше подзаголовок относится к комитентам, которые ведут учет в книге учета при УСН и определяют выручку по оплате.

Именно такие организации, определяя налоговую базу по налогу при УСН, могут, что называется, натолкнуться на подводные камни (о чем скажем далее).

Итак, комитенты, ведущие учет в книге учета при УСН, определяют выручку по оплате. На первый взгляд, никакой налоговой «засады» для них не предвидится: деньги, поступившие от комиссионера, включаются в выручку от реализации товаров и облагаются налогом при УСН.

Однако такой порядок определения выручки возможен, если в договоре комиссии прописано, что деньги за реализованные товары комиссионер полностью перечисляет на счет комитента, а вознаграждение комиссионеру выплачивается не из полученной им от покупателей выручки, а отдельным платежом, перечисляемым комитентом.

На практике же нередки случаи, когда договором комиссии установлено, что комиссионер перечисляет деньги за реализованный товар в сумме, уменьшенной на размер его вознаграждения за оказанную услугу, то есть комиссионер сразу удерживает свое вознаграждение из выручки.

Пример

Организациякомитент (применяет УСН с уплатой НДС) ведет учет в книге учета при УСН и выручку определяет по оплате. Комиссионер (также применяет УСН с уплатой НДС) в II квартале реализовал товар комитента на сумму 1 200 руб. (в том числе НДС — 200 руб.

), что было отражено в отчете комиссионера, и удержал из этой суммы свое вознаграждение в сумме 120 руб. (в том числе НДС — 20 руб.). Из причитающихся комитенту 1 080 руб. комиссионер на расчетный счет комитента перечислил только 500 руб.

В налоговую базу по налогу при УСН за II квартал комитент должен включить 1 000 руб. (1 200 – 200) в соответствии с отчетом комиссионера.

https://youtube.com/watch?v=YhQTvn68y1Q%26pp%3DygVe0JrQsNC6INGD0YfQuNGC0YvQstCw0YLRjCDQv9GA0L7QtNCw0LbRgyDRgtC-0LLQsNGA0L7QsiDQv9C-INC00L7Qs9C-0LLQvtGA0YMg0LrQvtC80LjRgdGB0LjQuA%253D%253D

Реализация на комиссионных началах как купить авто

В то время, пока вы будете самообучаться, вы сможете упустить возможность приобретения намеченного вами лота, и придётся начинать всё заново. Всего этого можно избежать, купив наше пособие, и используя наш опыт, четко действуя по нашим инструкциям.

Стоимость пособия всего 489 рублей — это оплата за потраченное время наших авторов, имеющих непосредственный опыт в покупке конфиската и готовых поделиться с вами этой ценной информацией, ради общего роста рынка конфиската в России. Хотя, количество лотов настолько велико, что наши специалисты физически не смогут приобрести даже 1% из них. Помните: «Скупой платит дважды».

Это очередной «развод»? Нас часто спрашивают: «Зачем покупать пособие, не нужное мне, если я хочу и так купить лот, — дайте мне лот»… Отвечаем: мы не продаем конфискат и не заинтересованы лично в продаже любого из лотов. Мы — агрегатор лотов по конфискату.

Первоначальные настройки

Как в 1с провести отчет комиссионера у комитента

Что такое отчёт комитенту и когда он составляется

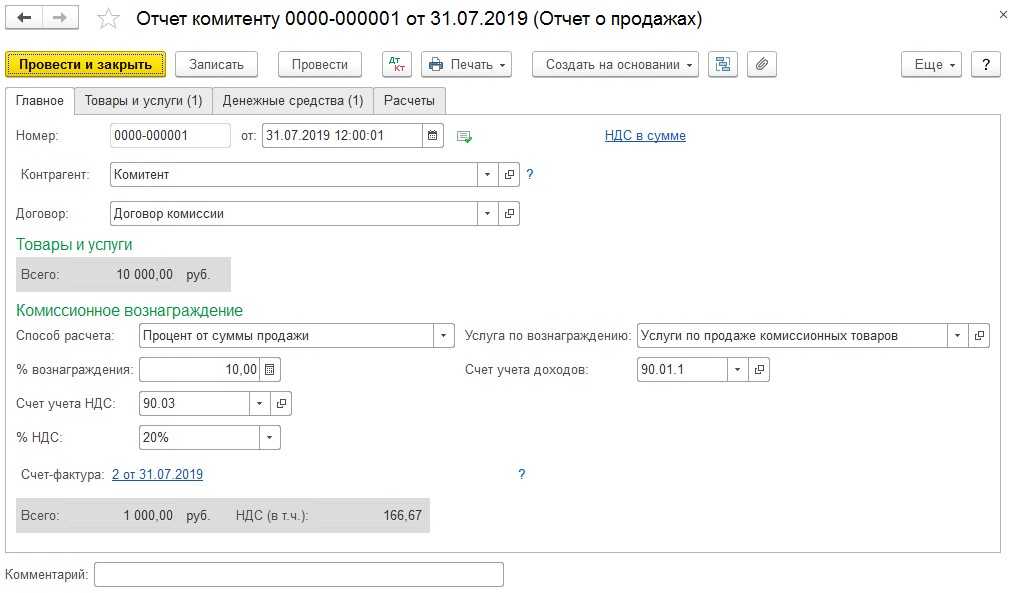

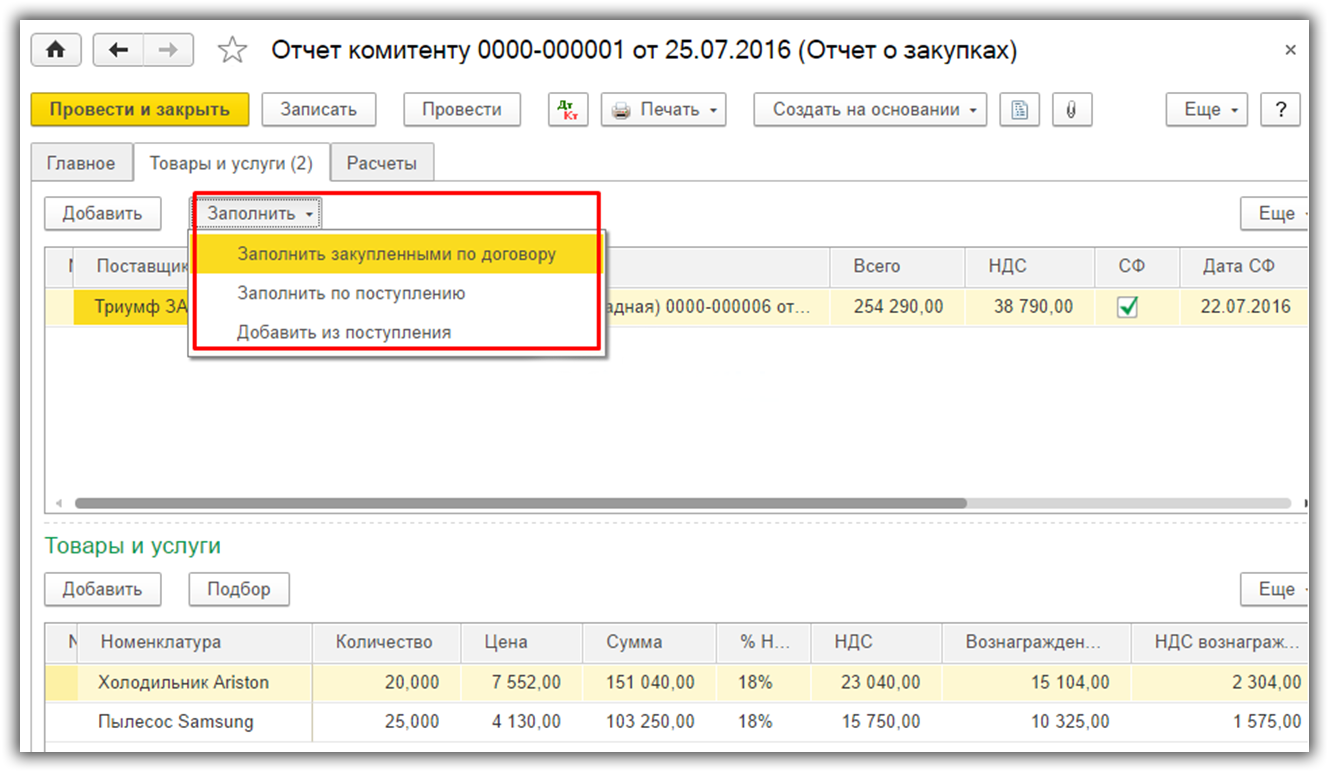

Заполнение Отчета комитенту о закупках комиссионного товара Для создания документа откройте раздел Покупки – Покупки – Отчеты комитентам или заполните новый отчет на основании проведенного документа Поступления (акты, накладные): товары, услуги, комиссия: Нажмите кнопку Отчет комитенту и выберите вариант Отчет о закупках: Закладка Главное На данной закладке отразите общие сведения отчета:

- Дату регистрации отчета (номер присваивается программой автоматически);

- Контрагент – наименование комитента;

- Договор – договор комиссии;

- Подразделение, если учет ведется по подразделениям;

- Способ расчета вознаграждения и % вознаграждения – устанавливаются автоматически по данным договора комиссии.

Комиссионная торговля. учет у комитента

Внимание При этом вся номенклатура, указанная в реализации, включается в таблицу товаров. Строки таблицы товаров связаны со строками таблицы реализаций, поэтому добавлять новые строки в эту таблицу можно лишь тогда, когда выбрана строка в таблице реализаций

Если одна и та же номенклатура поставлялась нескольким покупателям или одному покупателю несколько раз – в таблице товаров он будет указан соответствующее число раз, по одной строке на каждую продажу

Строки таблицы товаров связаны со строками таблицы реализаций, поэтому добавлять новые строки в эту таблицу можно лишь тогда, когда выбрана строка в таблице реализаций. Если одна и та же номенклатура поставлялась нескольким покупателям или одному покупателю несколько раз – в таблице товаров он будет указан соответствующее число раз, по одной строке на каждую продажу.

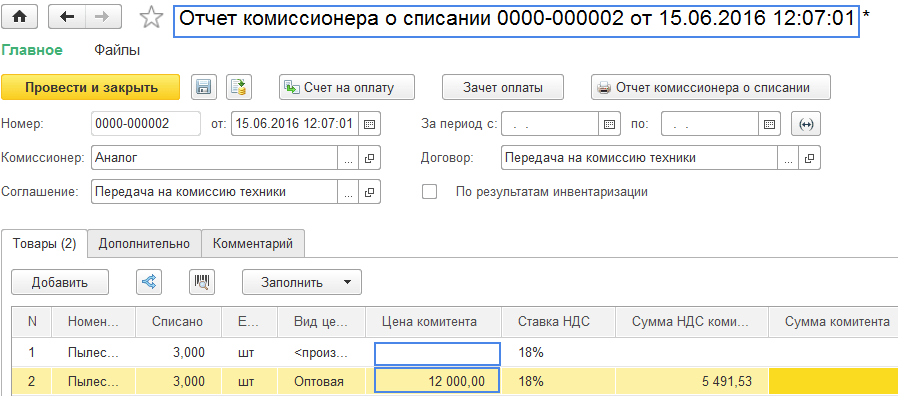

Аналогичным образом на закладке «Возвраты» вводятся данные о возвратах товара от конечных покупателей.

Важно! Если поле «Документ реализации» на вкладке «Возвраты заполнено», учётная стоимость при возврате будет определена автоматически. В противном случае её надо будет указать вручную

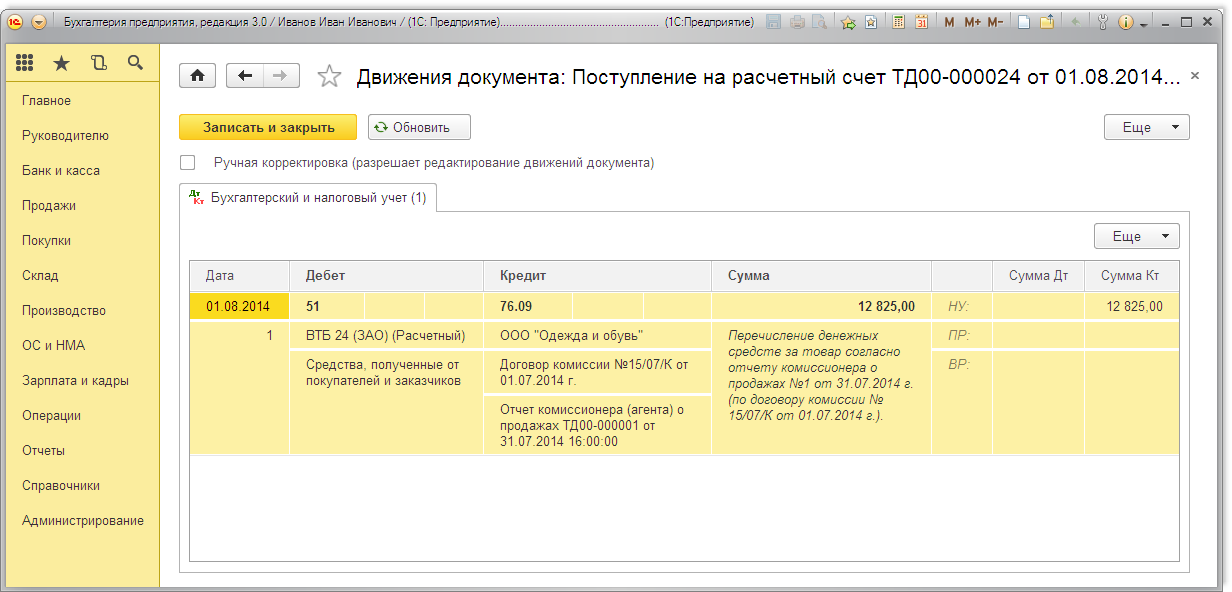

Бухгалтерский учет у комитента: проводки с примерами

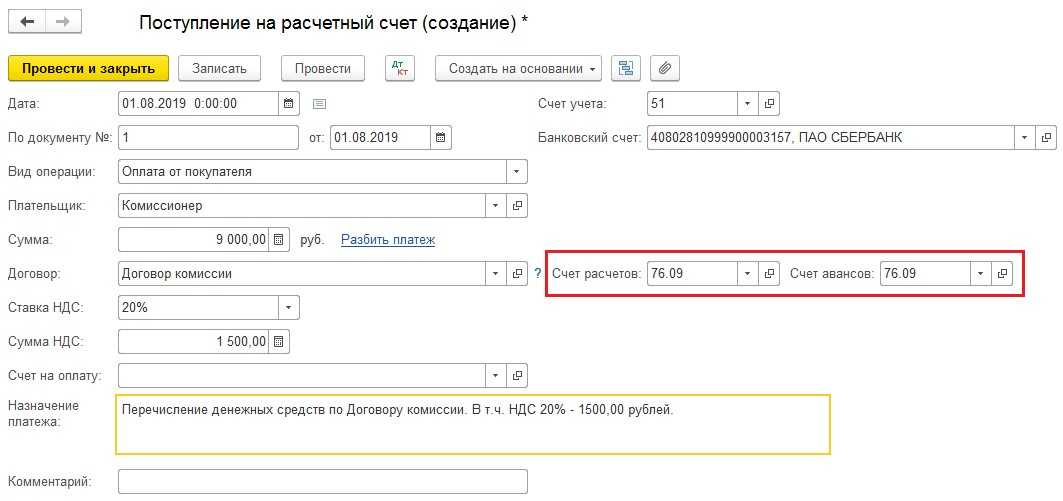

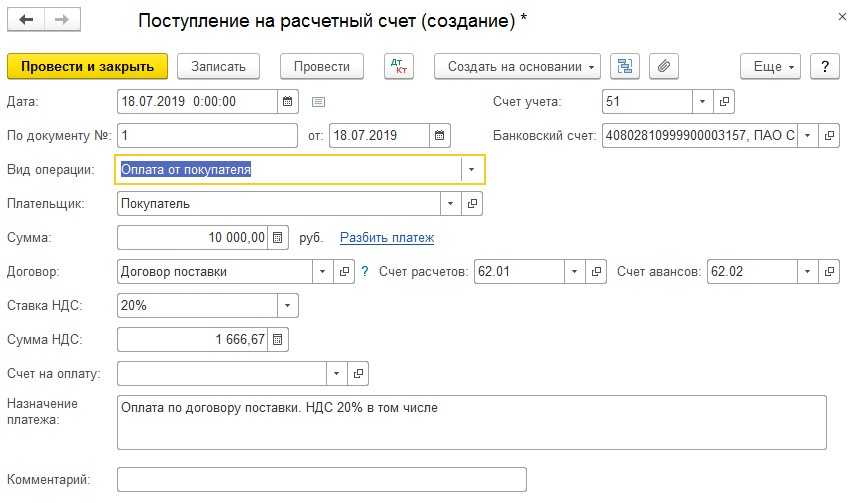

Организация «Субкомиссионер» получила предоплату от покупателя (организация «Покупатель») в счет будущей поставки комиссионного товара в сумме 236 000 рублей.

В программе данная операция оформляется с помощью документа Поступление на расчетный счет с обычным видом операции Оплата от покупателя.Проводка документа Поступление на расчетный счет показана на рис.

5. Рисунок 5. Согласно п.

Отчет комитенту в 1с бухгалтерия 8.3

Ответы на вопросы по программам 1С Вопрос:Как комитенту отразить уточненный отчет от комиссионера в «1С:Бухгалтерии 8» (ред. 3.

0)? Ответ: Что важно знать комитенту Продажа товаров в комиссионной торговле (позиция комитента) Иногда комиссионер представляет комитенту уточнения (по проданному товару) в сторону уменьшения по отчету, который был отправлен ранее. Для отражения корректировки отчета комиссионера в программе «1С:Бухгалтерия 8» комитенту следует выполнить следующие действия:

Для отражения корректировки отчета комиссионера в программе «1С:Бухгалтерия 8» комитенту следует выполнить следующие действия:

- Меню: Продажи – Продажи – Отчеты комиссионеров о продажах.

- Выделите документ-основание «Отчет комиссионера (агента) о продажах», по которому была получена корректировка.

- Щелкните по кнопке «Создать на основании» и выберите «Корректировка реализации». При этом создается новый документ «Корректировка реализации», заполненный на основании документа «Отчет комиссионера (агента) о продажах».

Отчет комиссионера и отчет комитента

Документ Счет-фактура полученный на аванс от комитента создается в программе на основании документа Отчет комитенту с видом операции Отчет о продажах.

Как провести отчет комиссионера у комитента в 1с 8.3

В таблице товаров есть графы «Цена передачи» (по этой цене товар был передан комиссионеру) и просто «Цена» (цена продажи). В нашем случае цена передачи установлена автоматически по документу реализации. Цену продажи поставим вручную.

Поскольку в документе указан способ расчета вознаграждения, программа произведет расчет согласно этому способу и заполнит графу «Сумма вознаграждения». Если бы был выбран способ «Не рассчитывать», то пришлось бы сумму вознаграждения указать вручную.

- В табличной части «Покупатель» можно при необходимости указать покупателя товаров и данные для счета-фактуры (который будет создан при проведении документа).

- Вкладка «Возвраты» предназначена для отражения возврата нереализованных товаров, если такое произошло.

- На вкладке «Денежные средства» отражаются сведения об оплате от покупателя.

Как учитывается комиссионная торговля в 1С

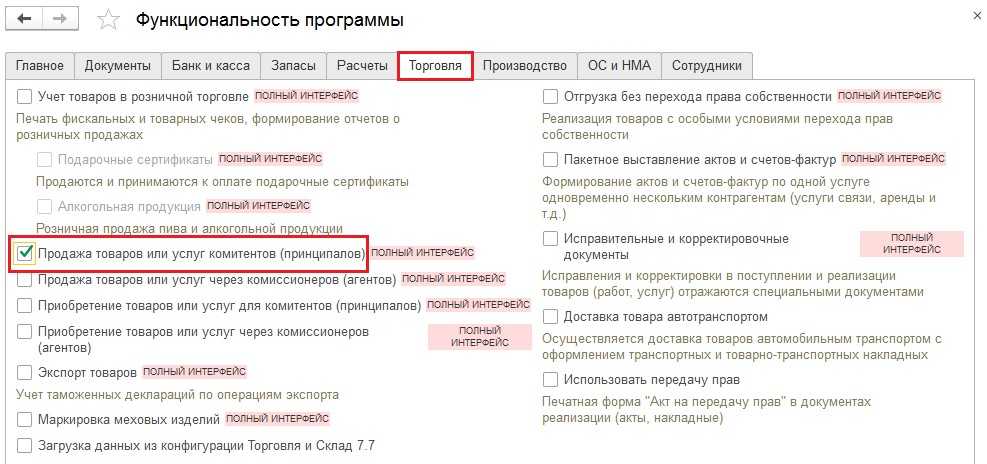

Сначала проверяются настройки программы 1С. Для этого нужно последовательно перейти в разделы «Администрирование» и «Функциональность». В дополнительном разделе «Функциональность» выполняется переход на вкладку «Торговля» и проверяется наличие чекбокса напротив надписи «Продажа товаров и услуг комитентов».

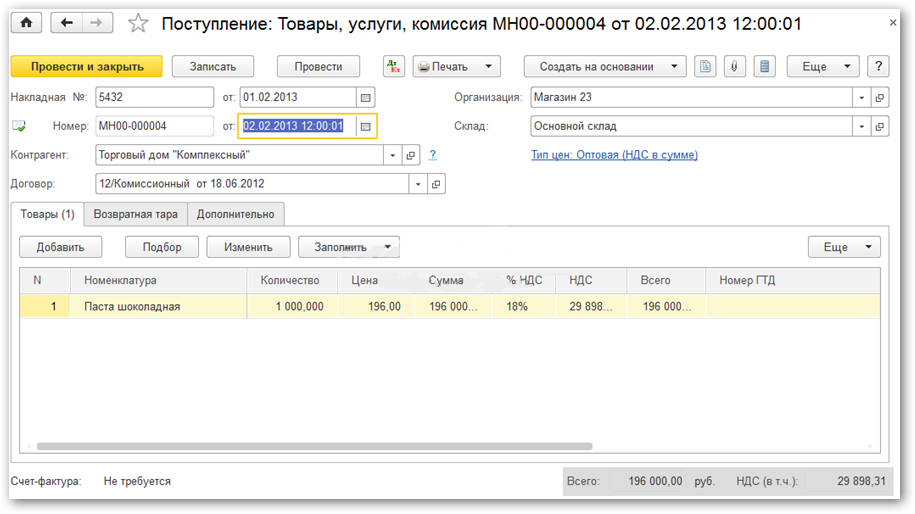

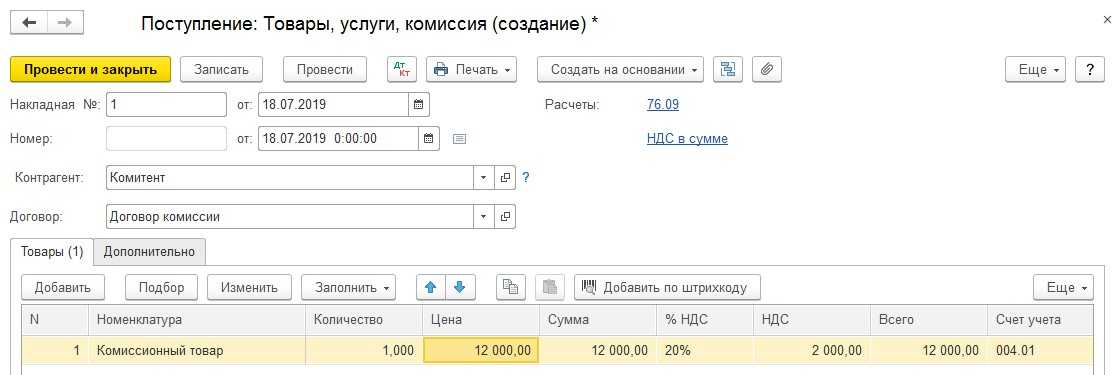

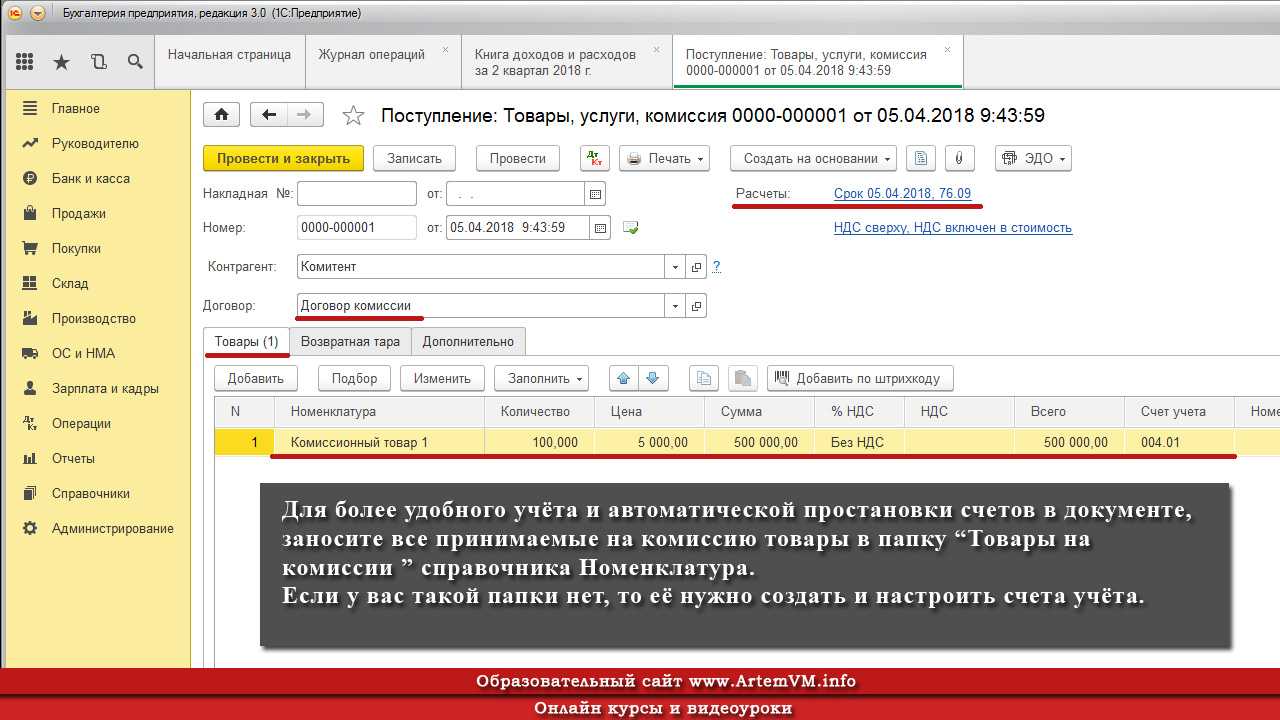

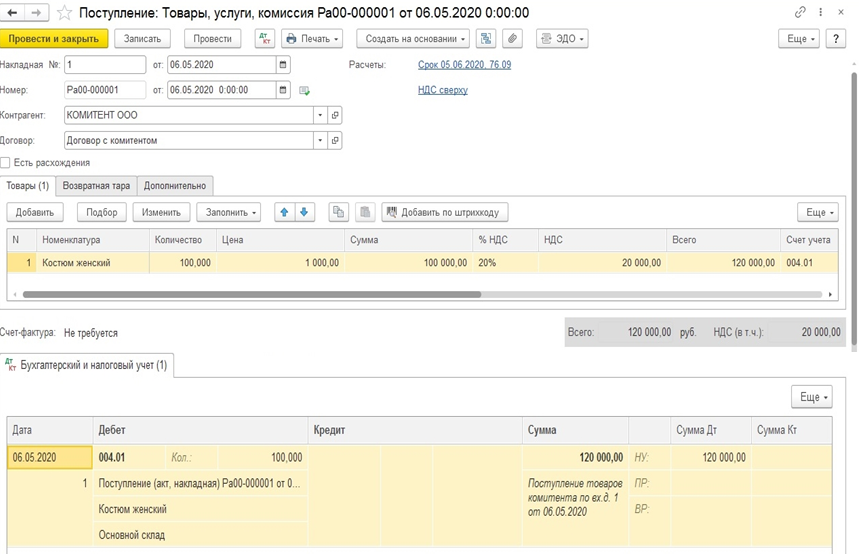

Следующий шаг: отражение в программе информации о том, что комиссионные товары поступили на основании накладной формы ТОРГ-12. Вводить этот документ следует в подразделе «Поступление». Он расположен в разделе «Покупки». После активации клавиши «Поступление» потребуется выбрать в выпадающем списке меню название операции «Товары, услуги и комиссия». После всех этих действий можно переходить к заполнению документа.

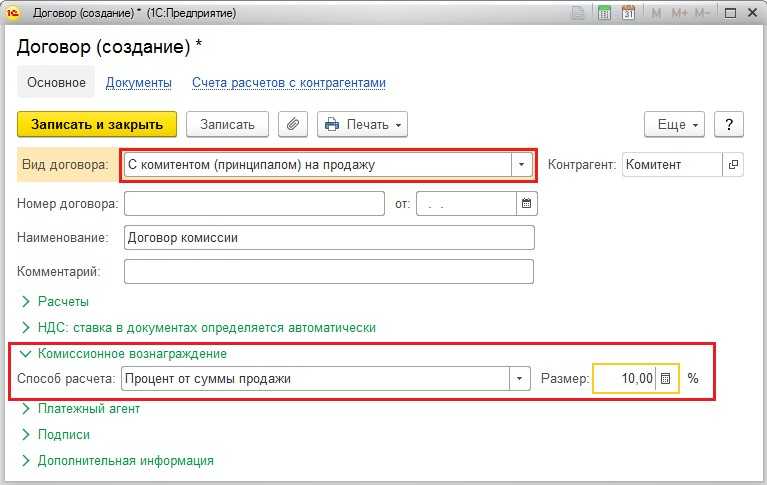

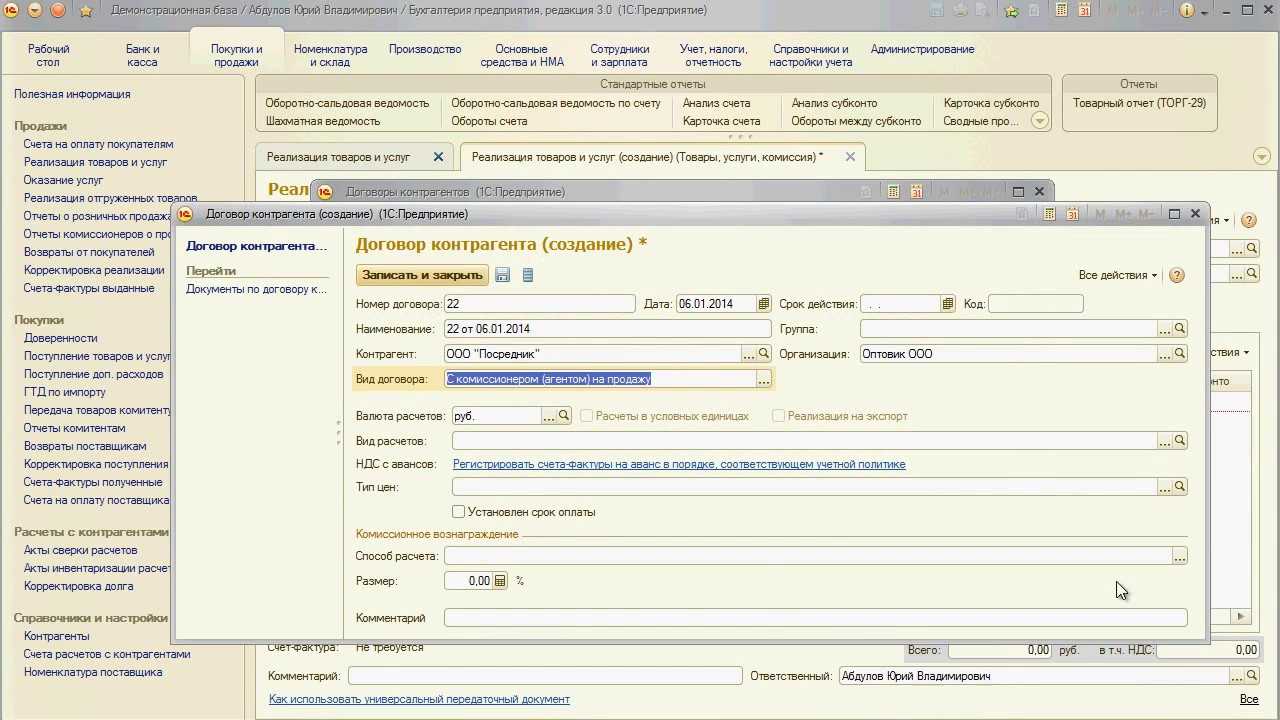

Ключевые реквизиты, влияющие на правильность отражения операции, — вид формируемой номенклатуры и договор. В договоре обязательно указывается вид «С комитентом на продажу». Во вкладке «Комиссионное вознаграждение» выбирается способ расчета. В примере ниже рассматривается процесс заполнения договора с вознаграждением процентами от суммы продаж.

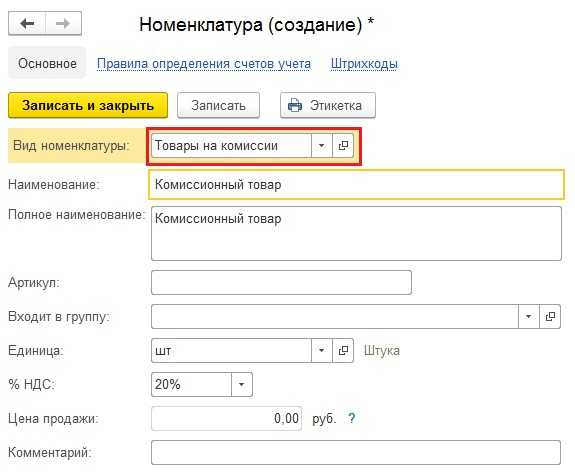

Во время формирования позиций номенклатуры рекомендуется контролировать их вид и выбирать «Товары на комиссии».

Последующее заполнение товаров не отличается от типичной покупки. Счет-фактура не нуждается в регистрации, а проведенный документ создает движения исключительно по дебету счета 004.01.

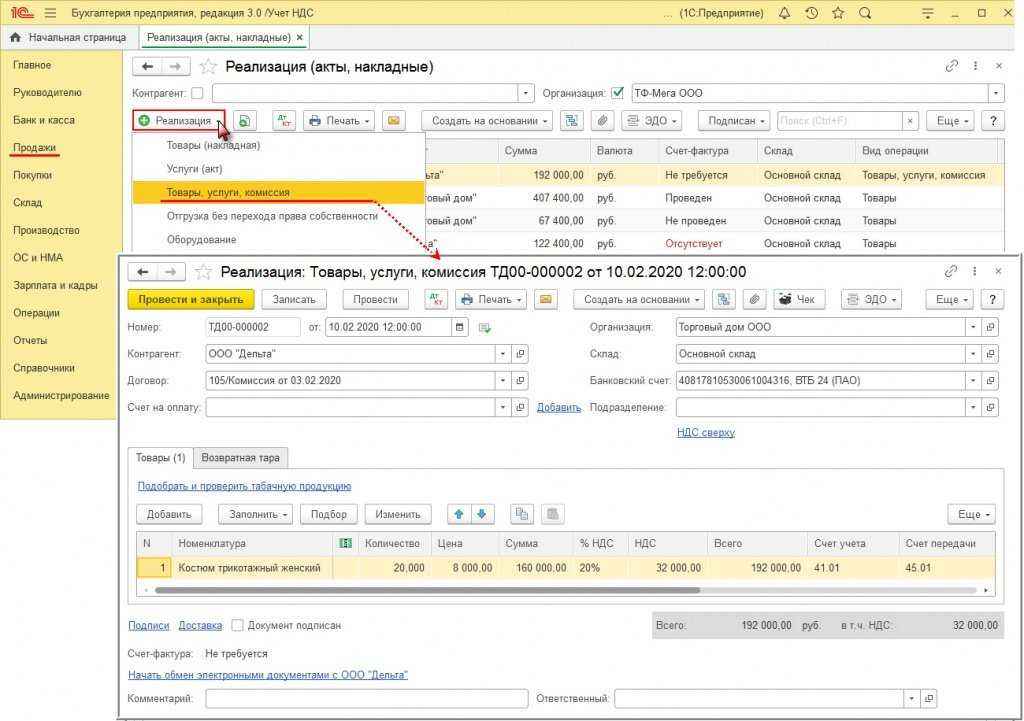

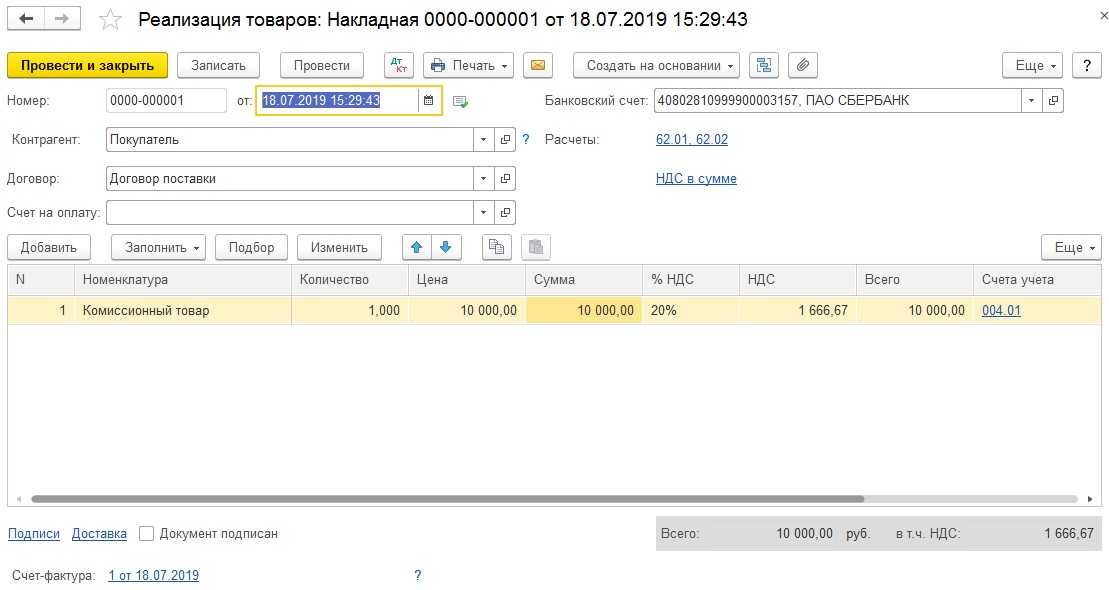

Далее стоит перейти к реализации комиссионных товаров в разделах «Продажи» — «Реализация» — заполнить документ необходимой информацией.

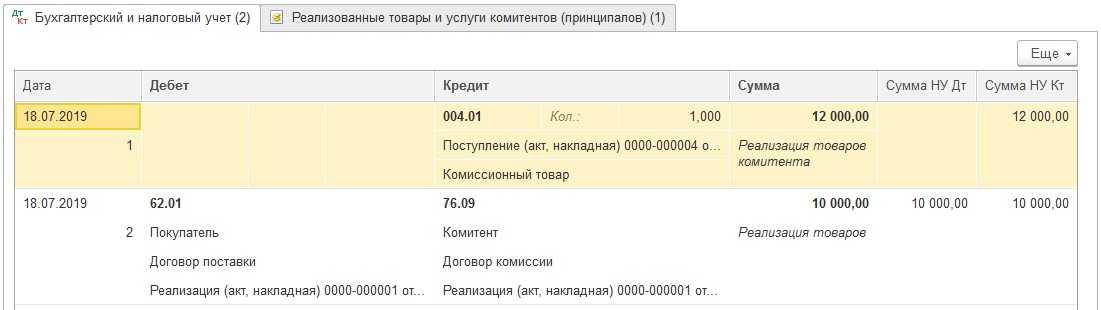

Нужно обязательно обращать внимание на проводки. Так как выручка от реализации продукции не имеет прямого отношения к доходу комиссионера, проводки по Кт 90.01.1 и списания себестоимости на Дт 90.02.1

отсутствуют.

Следующий шаг – отражение информации о полученных средствах от покупателя. Данные должны быть отражены в в подразделе «Поступление». Перейти в раздел можно по вкладкам «Банк и касса» — «Банковские выписки». Проведенный документ формирует проводки Дт 51 Кт 62.01.

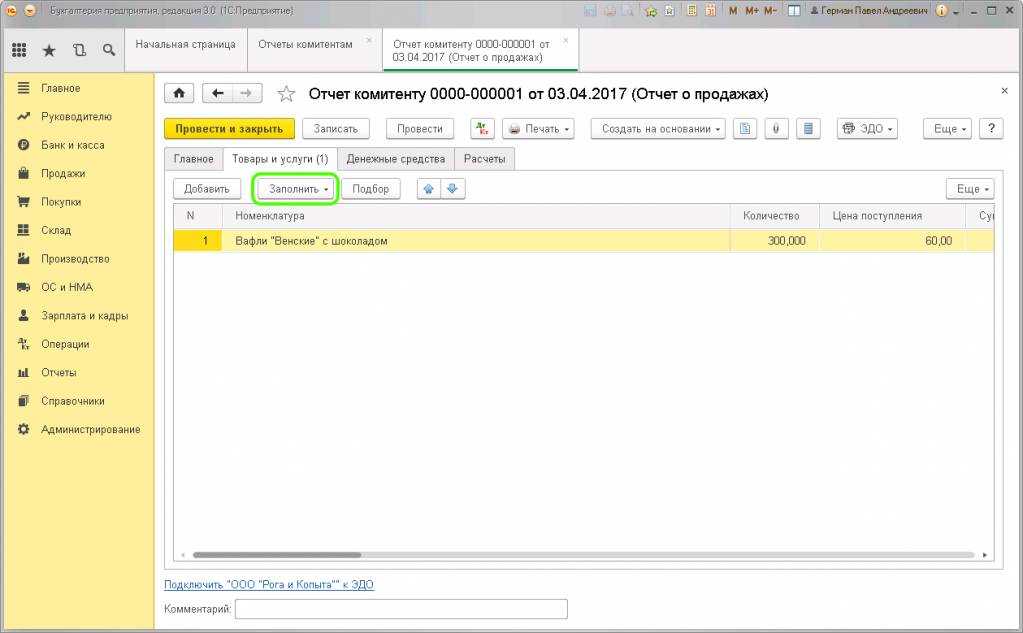

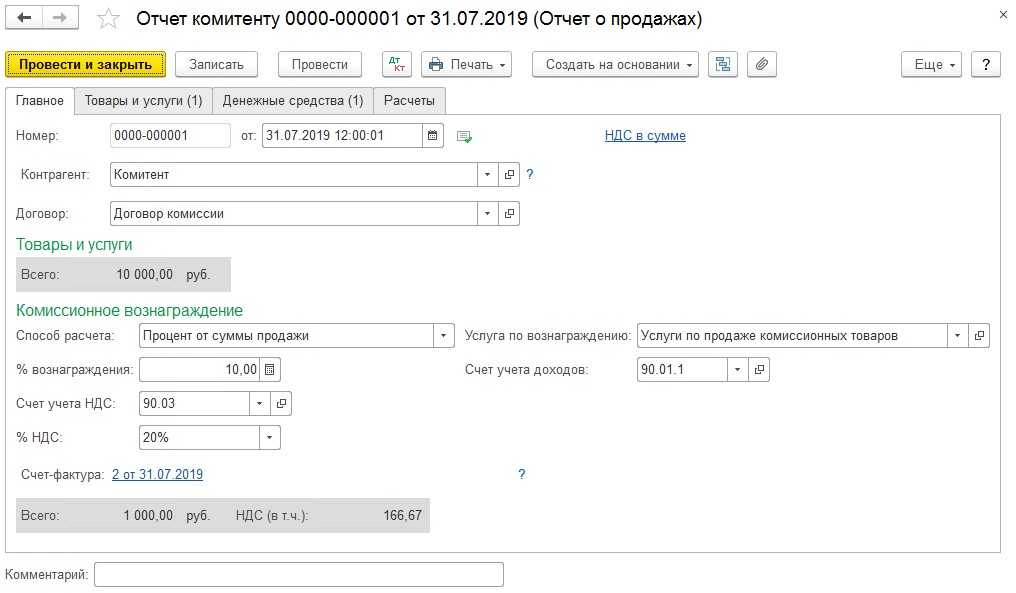

По завершению отчетного периода, указанного в договоре, комиссионер должен подготовить для комитента отчет. Есть два способа ввода его в программе:

- В разделах «Покупки» — «Отчет комитенту».

- С использованием механизма «Ввода на основании» из поступления комиссионной продукции.

Документ включает в себя четыре вкладки:

- «Главное» (здесь отражается услуга по реализации);

- «Товары и услуги» (здесь отражаются все реализованные товары с помощью клавиш «Заполнить» — «Реализованным по договору»);

- «Денежные средства» (здесь вручную вносятся данные о денежных средствах от покупателя);

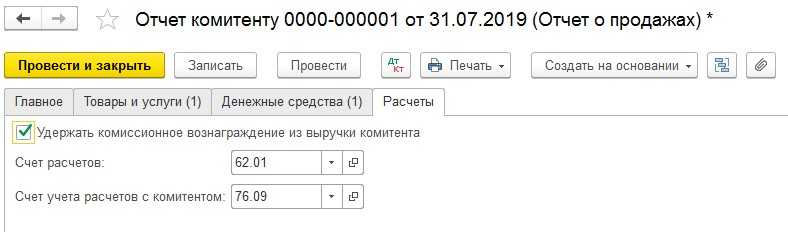

- «Расчеты» (здесь должны быть указаны счета бухучета по взаимным расчетам с комитентом и покупателем).

Проведенный документ формирует движения по счетам:

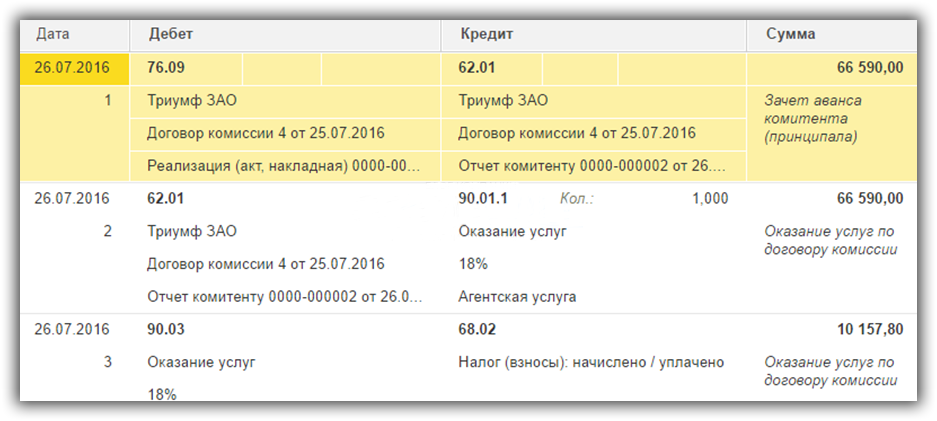

- Дт 76.09 Кт 62.01. (на сумму вознаграждения по комиссионному соглашению);

- Дт 62.01 Кт 90.01.1 (выручка по оказанию услуг комитенту);

- Дт 90.03 Кт 68.02 (на НДС).

Завершающий этап – перевод денежных средств комитенту после удержания из них комиссионного вознаграждения. Данная операция запускается с помощью команды «Ввод на основании» в отчете комитента или в разделе «Списание». Переходить в него следует по пути: «Банк и касса» — «Банковские выписки».

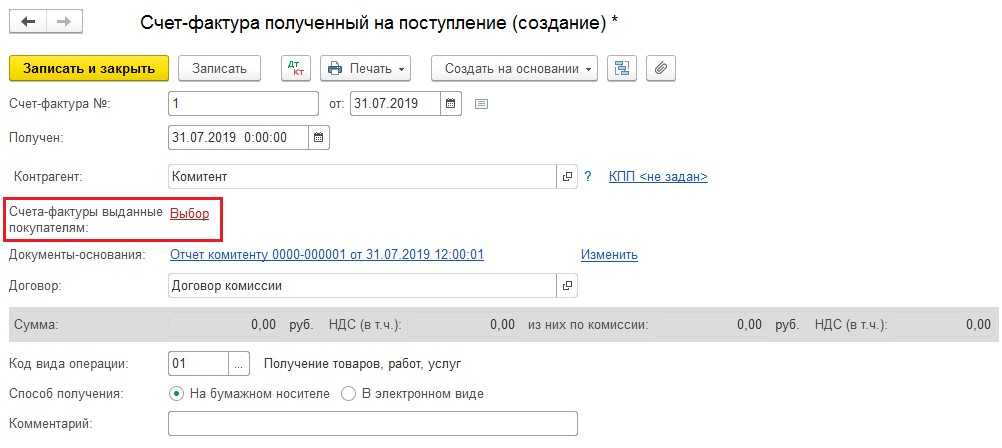

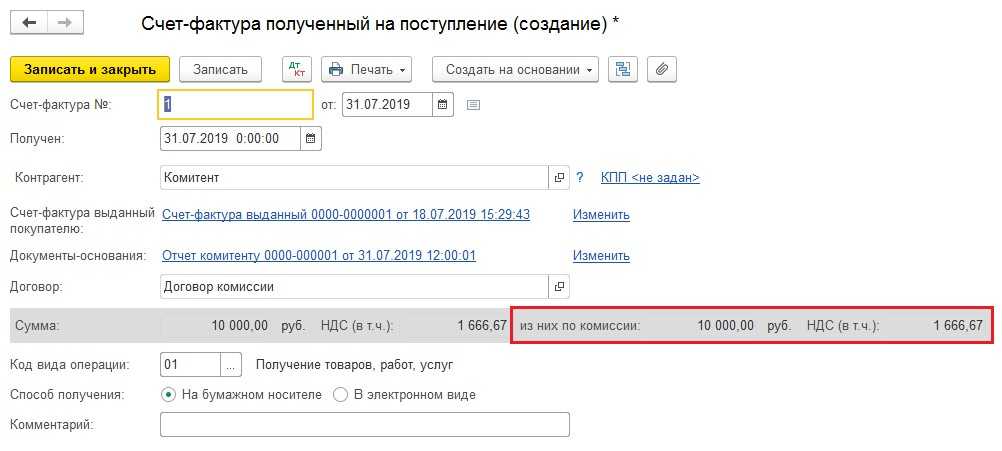

Документ формирует проводку Дт 76.09 Кт 51 на разницу между заработком комиссионера и суммой реализации. Далее потребуется регистрация счета-фактуры комитента. Лучше вводить ее, основываясь на документе «Отчет комитенту» — Счет-фактура на поступление». Нужно заполнить номер счета и дату, а затем активировать клавишу «Выбор».

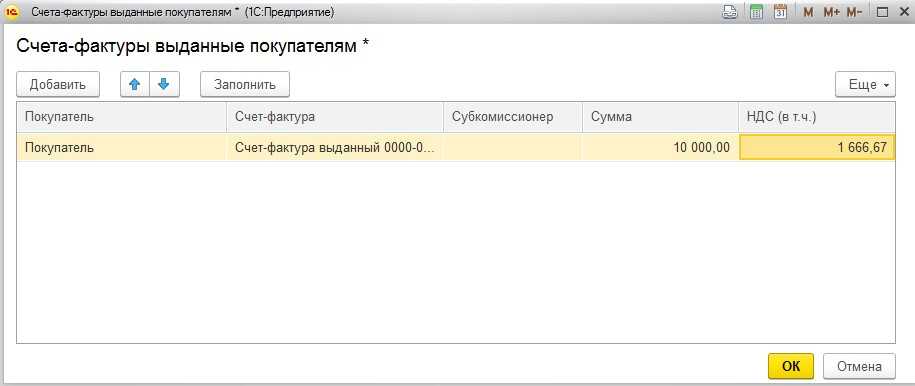

В отдельном окне «Счета-фактуры, выданные покупателям», нужно добавить счет, сформированный при реализации товаров. Операция выполняется клавишей «Заполнить».

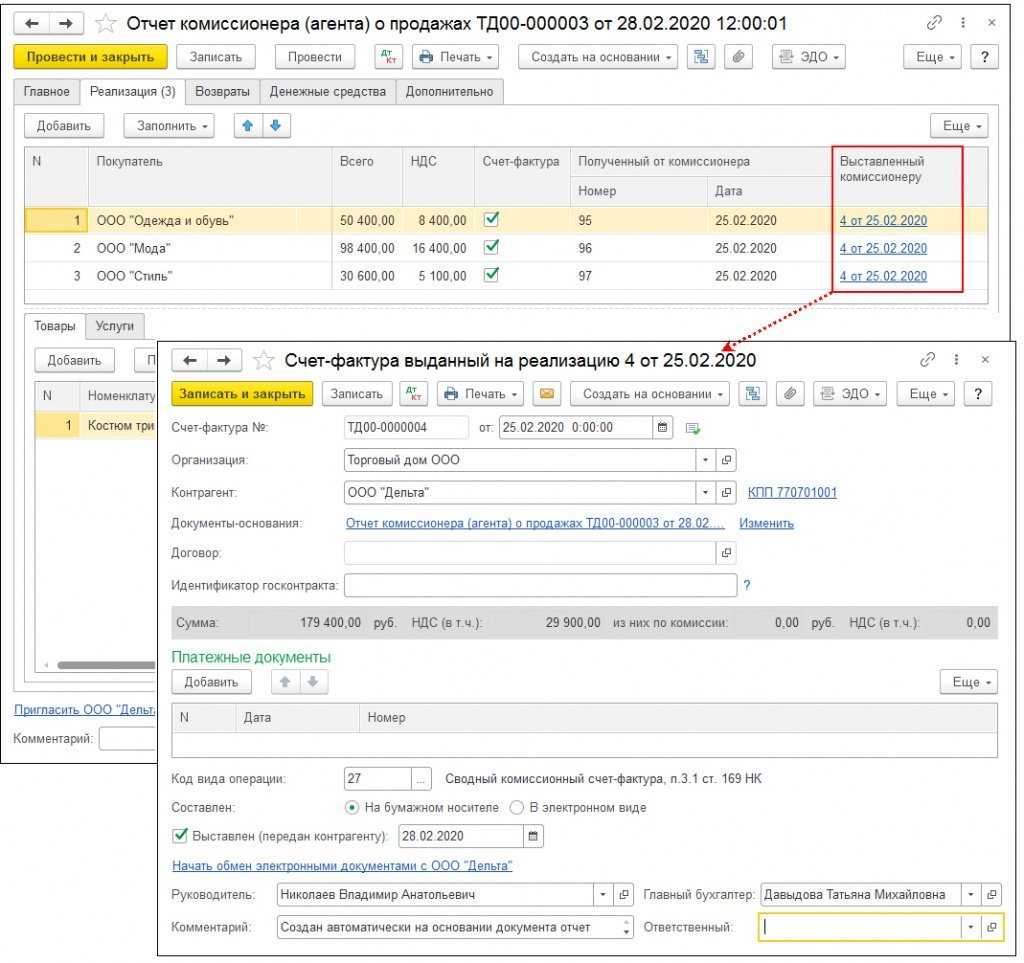

Согласно законодательству, комиссионеры обязуются учитывать полученные и выставленные счета-фактуры в специальном журнале (п. 3.1. ст. 169 НК). Речь здесь идет об операциях, выполняемых в интересах другого лица на основании комиссионного договора.

Как только счет-фактура будет проведен, потребуется проверка отражения операции в журнале. Для проверки нужно перейти в раздел «Отчеты», затем в «Журнал счетов-фактур» и создать документ за конкретный отчетный период. Если все операции выполнены правильно, в разделе «Выставленных счетов» отобразится документ на реализацию комиссионной продукции. В свою очередь, в разделе «Полученных счетов» отобразится документ, выписанный комитентом.

В книге продаж появляется счет-фактура, зарегистрированный в отчете комитенту на размер комиссионного вознаграждения. В книге покупок информация об этих операциях не появится.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Бухгалтерский учет по договору комиссии у комитента

Товары, переданные комиссионеру для реализации, учитываются у комитента на счете 45 «Товары отгруженные». Выручка отражается на счете 90 «Продажи» в момент перехода права собственности.

После реализации товара комитент выписывает в двух экземплярах счет-фактуру на имя коммерческого представителя, где указывает те же данные, что и в документе, который посредник выставил покупателю.

В случае, когда товары приобретает комиссионер от своего имени, основанием для принятия НДС к вычету будет счет-фактура, выписанный посредником. Такой документ комитент должен зарегистрировать в Книге покупок и журнале полученных счетов-фактур.

1. Комитент продает товары через комиссионера.

Дебет 45 Кредит 41 – товары переданы комиссионеру на реализацию.

Дебет 62 Кредит 90 – отражена выручка от продажи.

Дебет 90 Кредит 68 – начислен НДС от реализации.

Дебет 90 Кредит 45 – списана себестоимость реализованных товаров.

Дебет 44 Кредит 76 с/сч «Расчеты с комиссионером» – начислено вознаграждение комиссионеру.

Дебет 19 Кредит 76 с/сч «Расчеты с комиссионером» – принят к вычету НДС по вознаграждению.

Дебет 76 с/сч «Расчеты с комиссионером» Кредит 62 – зачтена задолженность покупателей.

Дебет 68 Кредит 19 – принят НДС к вычету по вознаграждению комиссионера.

Дебет 51 Кредит 76 с/сч «Расчеты с комиссионером» – на расчетный счет получены деньги от продажи товаров.

2. Комитент приобретает товары через комиссионера.

Дебет 76 с/сч «Расчеты с комиссионером» Кредит 51 – перечислены денежные средства комиссионеру на приобретение товара.

Дебет 10 Кредит 60 – получены товары от поставщика.

Дебет 19 Кредит 60 – начислен НДС по приобретенным товарам.

Дебет 10 Кредит 60 – вознаграждение представителя включено в стоимость товаров.

Дебет 19 Кредит 60 – начислен НДС по вознаграждению.

Дебет 60 Кредит 76 с/сч «Расчеты с комиссионером» – зачтена задолженность перед поставщиком.

Дебет 60 Кредит 76 с/сч «Расчеты с комиссионером» – зачтена задолженность перед комиссионером.

Дебет 68 Кредит 19 – принят к вычету НДС.

Дебет 51 Кредит 76 с/сч «Расчеты с комиссионером» – получен остаток денежных средств.

Ознакомившись с основными проводками бухгалтерского учета по договору комиссии, вы можете приступить к измерению и анализу всех хозяйственных операций компании.

|

С этим шаблоном часто используют:

|

Популярные документы и процедуры:

|

https://youtube.com/watch?v=JyW3dD92RXo%26pp%3DygVe0JrQsNC6INGD0YfQuNGC0YvQstCw0YLRjCDQv9GA0L7QtNCw0LbRgyDRgtC-0LLQsNGA0L7QsiDQv9C-INC00L7Qs9C-0LLQvtGA0YMg0LrQvtC80LjRgdGB0LjQuA%253D%253D

Реализация на комиссионных началах

Второй формой реализации арестованного имущества является его реализация на комиссионных началах.

Так, например, основания и порядок реализации непродовольственных товаров урегулированы Правилами комиссионной торговли непродовольственными товарами, утвержденными Постановлением Правительства РФ от 06.06.1998 N 569.

Имущество должника, переданное для реализации на комиссионных началах, согласно ч. 10 ст. 87 Закона об исполнительном производстве должно быть реализовано в течение одного месяца со дня передачи на реализацию.

Если имущество должника не было реализовано в течение одного месяца после снижения цены, то судебный пристав-исполнитель направляет взыскателю предложение оставить это имущество за собой. При наличии нескольких взыскателей одной очереди предложения направляются судебным приставом-исполнителем взыскателям в соответствии с очередностью поступления исполнительных документов в подразделение судебных приставов.

Проще всего вести учет товаров в комиссионной торговле, когда вся продукция – перед глазами комиссионера, но в каждом отдельном случае можно договориться с комитентом таким образом, что непосредственно отгрузка позиций клиенту будет производиться именно со склада первичного поставщика. В последнее время такая практика становится все более широко употребимой, так как операция учета производится через электронные системы. Постоянно сотрудничающие предприятия могут создать общую базу данных, что делает процесс расчетов гораздо проще, а вероятность ошибок сводится к минимуму. С другой стороны, клиент, приобретающий несколько позиций от разных комитентов, может быть недовольным необходимостью получения разных продуктов по разным адресам.

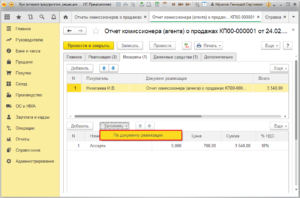

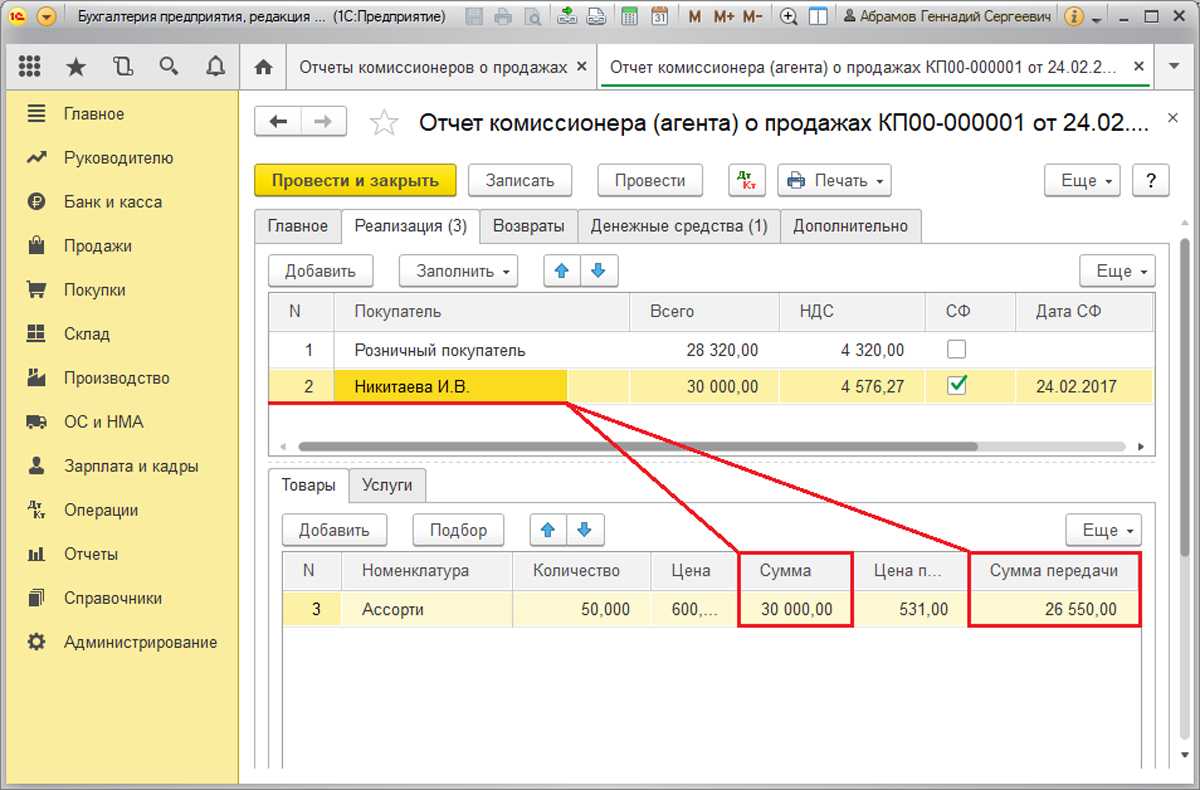

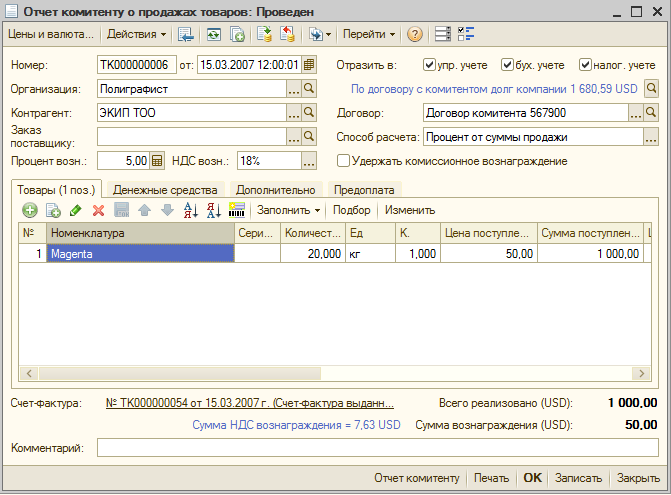

Регистрация отчета комиссионера в 1С Бухгалтерия 8.3

-

Регистрируем отчет комиссионера, начисляем вознаграждение

.

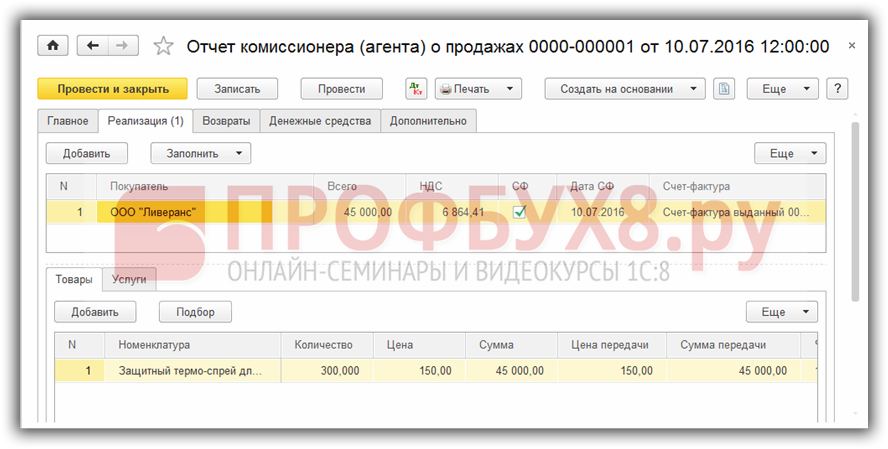

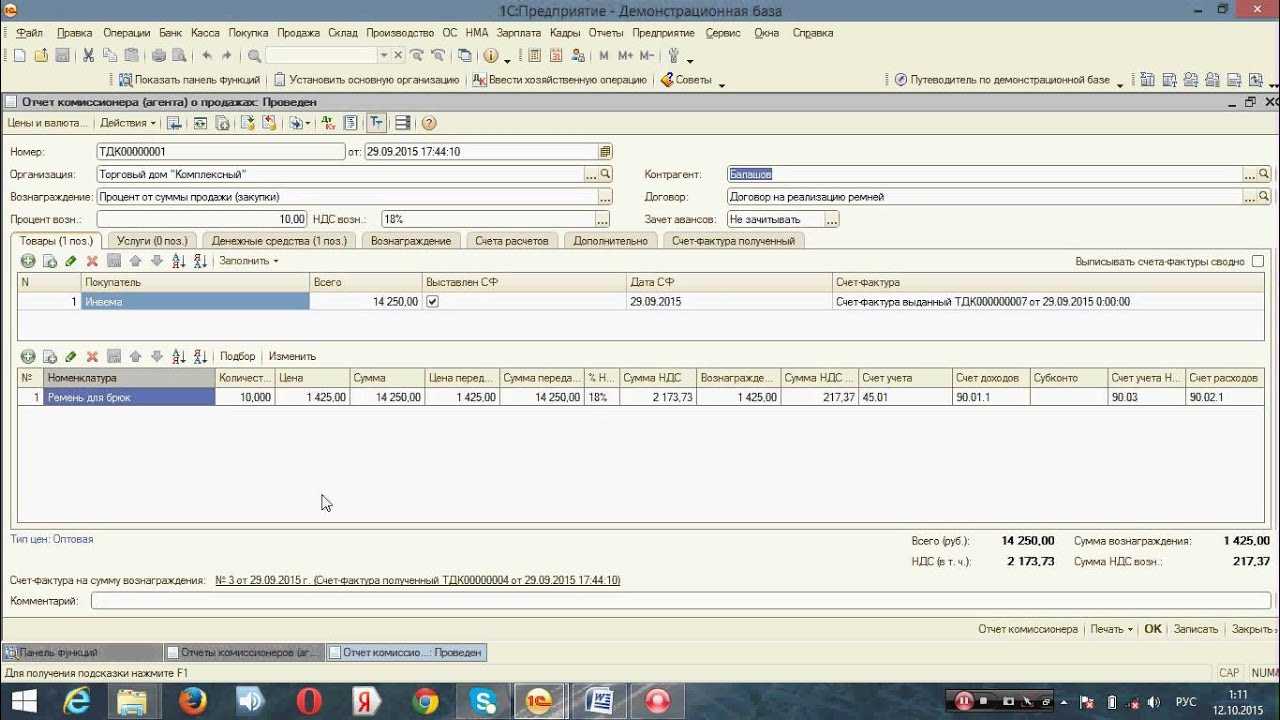

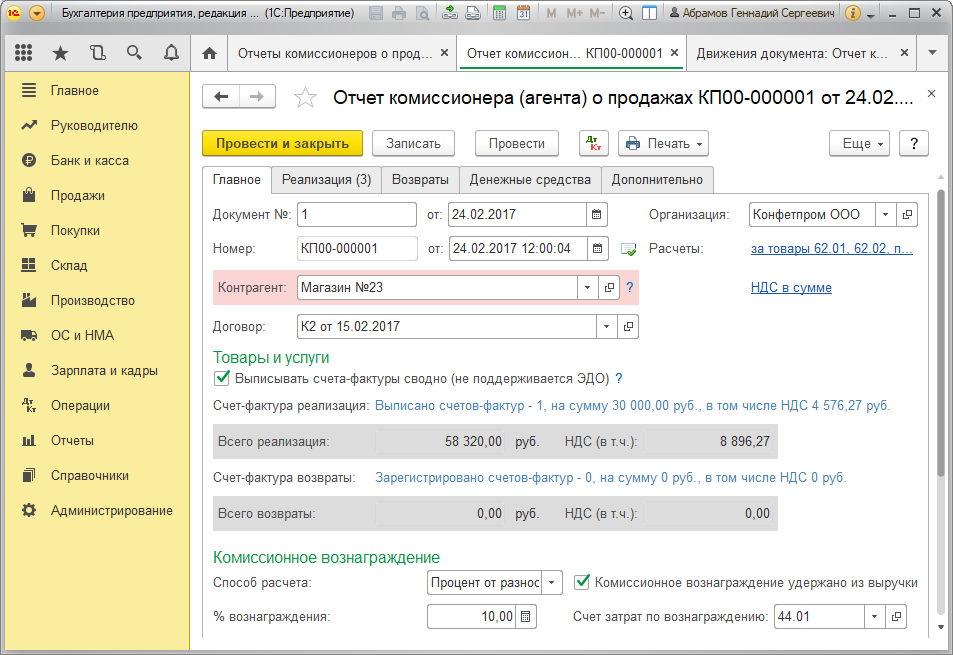

Для этих целей предназначен специальный документ программы 1С. Зайдем в раздел «Продажи» (подраздел Продажи), откроем пункт «Отчеты комиссионеров о продажах», создадим новый документ.

На вкладке «Главное» выберем контрагента и договор. В форме документа есть раздел «Комиссионное вознаграждение», сюда нужно внести сведения для расчета и учета вознаграждения.

Если ранее в договоре уже были заполнены способ расчета и процент вознаграждения, то они автоматически подставляются в документ. При необходимости эти данные доступны для изменения. Также здесь можно указать счет учета НДС и ставку НДС по вознаграждению и , полученную от комиссионера.

Отметка «Комиссионное вознаграждение удержано из выручки» ставится, если комиссионер произведет оплату за товар сразу за вычетом вознаграждения. Если же он оплатит товар полностью, а вознаграждение будет выплачено отдельно, то эту отметку ставить не нужно.

Ниже следует указать счет и аналитику затрат на вознаграждение. Как правило, по умолчанию устанавливается счет 44.01 «Издержки обращения» и статья затрат «Услуги комиссионеров».

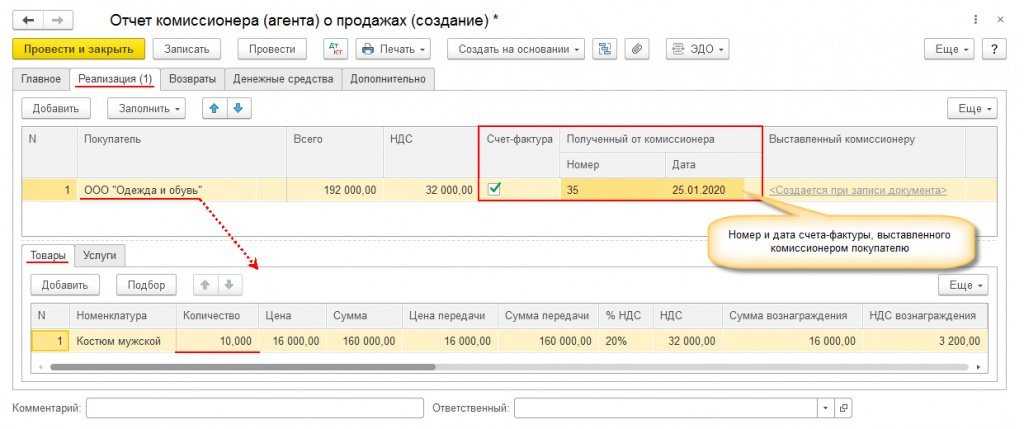

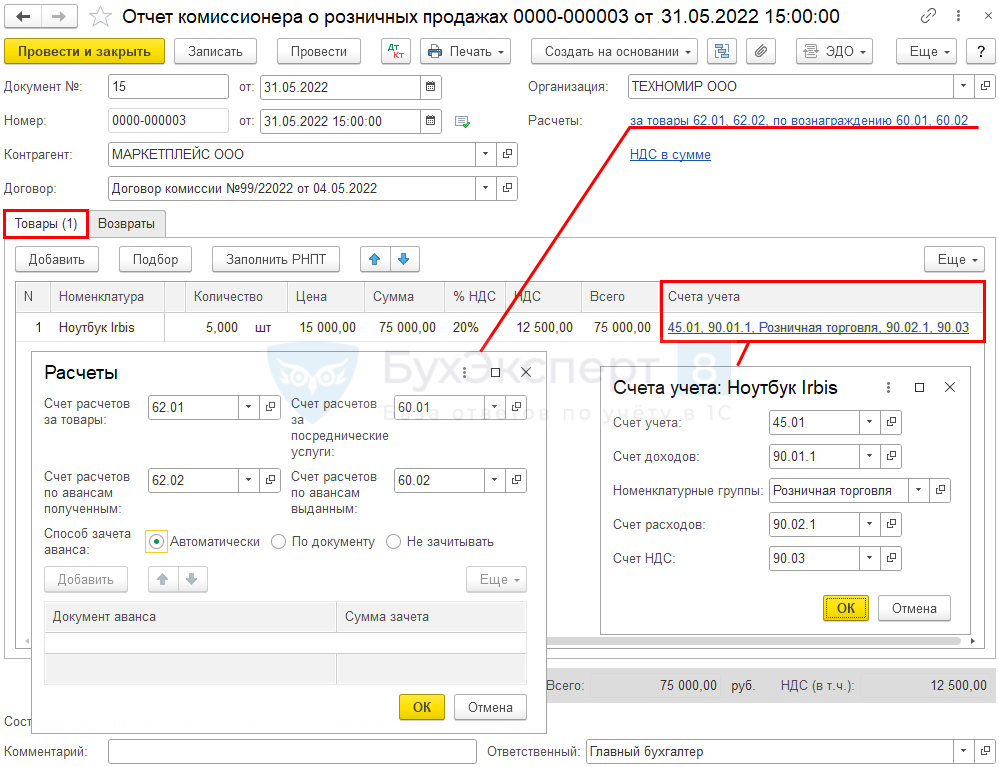

Вкладка «Реализация» предназначена для сведений о проданных товарах. Очень удобная возможность — автоматическое заполнение по тому документу реализации, которым мы отразили в программе передачу товаров на комиссию.

Для этого нужно просто нажать «Заполнить» и выбрать нужный вариант. (Другая возможность — создать «Отчет комиссионера» на основании «Реализации»). В табличной части ниже появятся товары. Их количество можно отредактировать вручную, доступно и ручное занесение товаров.

В таблице товаров есть графы «Цена передачи» (по этой цене товар был передан комиссионеру) и просто «Цена» (цена продажи). В нашем случае цена передачи установлена автоматически по документу реализации. Цену продажи поставим вручную.

Поскольку в документе указан способ расчета вознаграждения, программа произведет расчет согласно этому способу и заполнит графу «Сумма вознаграждения». Если бы был выбран способ «Не рассчитывать», то пришлось бы сумму вознаграждения указать вручную.

- В табличной части «Покупатель

» можно при необходимости указать покупателя товаров и данные для счета-фактуры (который будет создан при проведении документа). - Вкладка «Возвраты

» предназначена для отражения возврата нереализованных товаров, если такое произошло. - На вкладке «Денежные средства

» отражаются сведения об оплате от покупателя. Данные вносятся вручную. - На вкладке «Дополнительно

» есть поля для указания грузоотправителя и грузополучателя в том случае, если они отличаются от поставщика и покупателя.

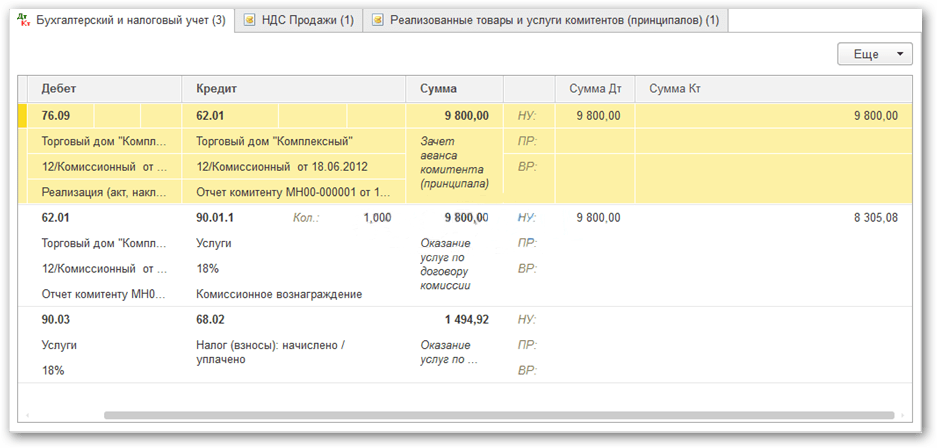

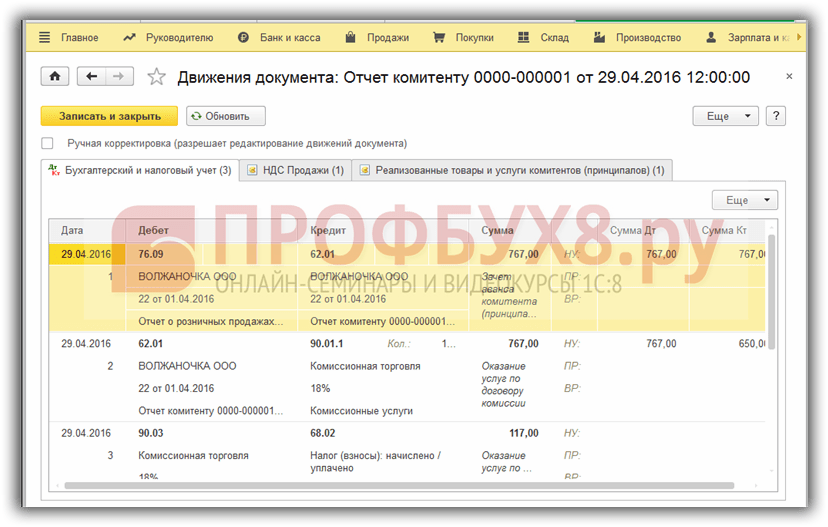

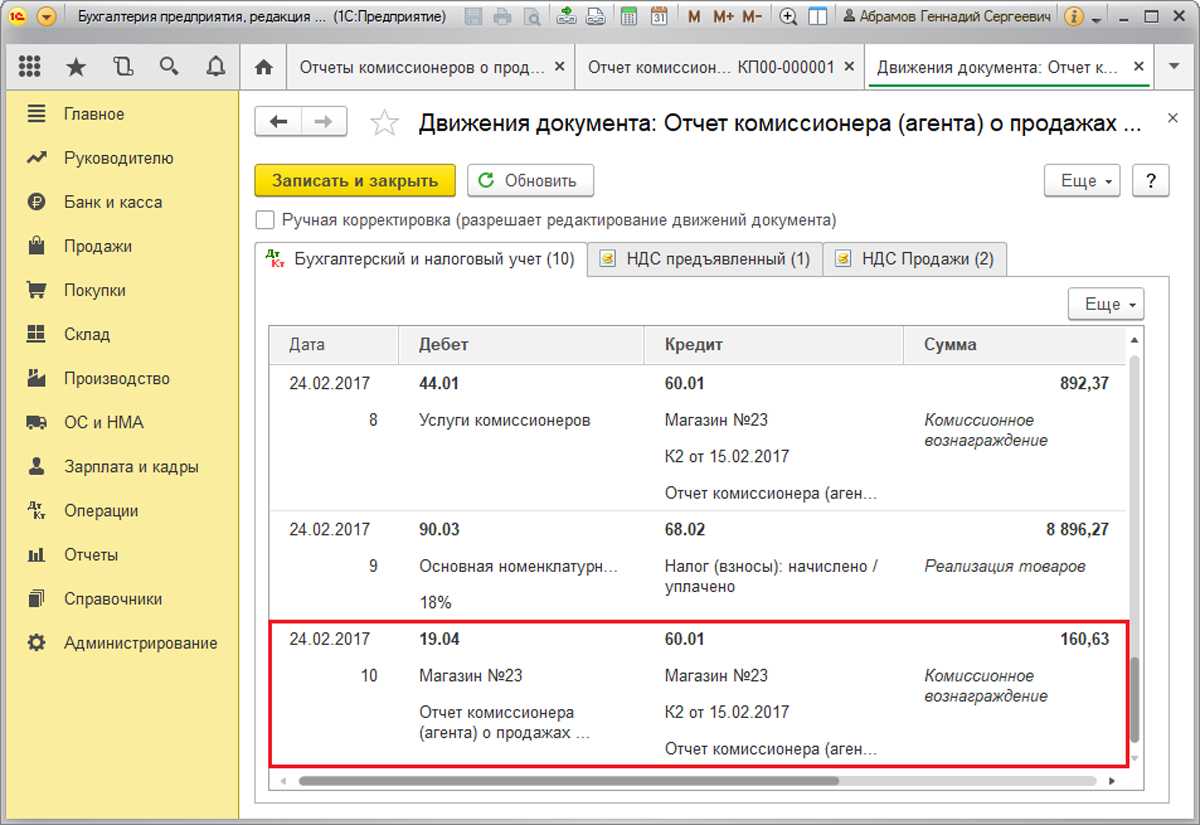

После проведения наш документ 1С сформирует проводки бухучета в отчете комиссионера:

- Дт 90.02 Кт 45.01 (списание себестоимости проданных товаров);

- Дт 62 Кт 90.01 (выручка);

- Дт 44.01 Кт 60.01 (затраты на комиссионное вознаграждение).

Кроме того, поскольку в документе была установлена настройка «Комиссионное вознаграждение удержано из выручки», сформирована проводка по удержанию вознаграждения: Дт 60 Кт 62.

Выбор помещения комиссионного магазина

Прежде всего решите, в каком районе города лучше расположить комиссионный магазин. Выгоднее будет разместить его в густонаселенном районе, отдаленном от центра. Во-первых, там вы встретите больше своих потенциальных покупателей. А во-вторых, стоимость аренды помещения в таких районах будет ниже.

Учитывайте также выгодное соседство. Можно разместиться рядом с поликлиникой, остановкой общественного транспорта, продуктовым магазином.

К самому помещению требования минимальные: площадь 15-30 кв. м. и более, в зависимости от специфики товара. Если планируете торговать мебелью, то понадобится площадь более 200 кв. м. Учитывайте, что в комиссионных магазинах почти не бывает складов – весь товар выставлен на витрины в торговом зале. И все-таки небольшая подсобка не помешает. Стоимость аренды такого помещения составит около 15 тыс. рублей.

Комиссионная торговля автомобилями

Многие граждане РФ отказываются от покупки б/у автомобилей у частных лиц в пользу проверенных и надежных организаций. Спрос в этой сфере достаточно высок, поэтому бизнес по продаже подержанных машин может быть весьма прибыльным. Перед приемом авто на комиссионную торговлю следует провести его диагностику в сервисном центре.

Шифр ОКВЭД «Комиссионная торговля автомобилями» не входит в группу «47.79», он относится к иному виду деятельности. Подбор кода происходит следующим образом:

- В разделе «G» классификатора переходим в класс «45», далее – в подкласс «45.1» «Торговля автотранспортными средствами».

- Ищем группировку «45.11», это и будет искомый код для комиссионной торговли автотранспортом.

Кодировка «45.11» подходит для торговли как новыми, так и б/у автомобилями и грузовиками малой грузоподъемности. Продажа внедорожников массой не более 3,5 т также относится сюда.

В качестве дополнительного кода к ОКВЭД «Комиссионная торговля автотранспортными средствами» можно указать код «47.99».

Возможные коды для комиссионной торговли представлены в нашей таблице.

В чем заключается схема работы комиссионных магазинов

Схема работы комиссионных магазинов проста и прозрачна. Цель предпринимателя – реализация чужого товара и получение за это определенного процента. При этом товар не переходит в собственность комиссионки, а остается принадлежать первому владельцу. Цену за товар владелец назначает сам.

Обычно магазин помещает товар на витрину на определенный срок, который составляет 1-3 месяца. Если за это время товар остается на полке, его передают владельцу, но тогда взимают плату за хранения – 3-5% от стоимости товара. Если же товар продан, владелец заполняет специальный бланк договора, в котором указывается передача прав собственности покупателю на данный товар.

Задача предпринимателя – выступать посредником в сделке и следить, чтобы обе стороны соблюдали свои обязательства. Во избежание непредвиденных ситуаций, юристы советуют фиксировать на бумаге с подписями каждую операцию купли-продажи. Бланки следует подготовить заранее.

Комиссионер на УСН — комитент на УСН

Если договор комиссии заключили компании, каждая из которых применяет упрощенный режим налогообложения (УСН), то комиссионеру при возникновении вопросов о том, как считать налоги, необходимо обратиться к 251 статье Налогового кодекса РФ. В ней прямо говорится, что при определении налоговой базы комиссионера не учитываются как доходы имущество и денежные средства, поступившие к нему в связи с исполнением обязательств по договору комиссии. Не учитываются также доходы, поступившие в счет возмещения затрат, произведенных за комитента. То есть, доходом считается только комиссионное вознаграждение. Соответственно, выручка за проданный товар не учитывается как доход. Если комитент на УСН компенсирует комиссионеру на УСН какие-либо расходы, эти деньги также налогом не облагаются.

Датой получения доходов у посредника-«упрощенца» признается дата поступления на его счет вознаграждения от комитента. Если же комиссионер по условиям договора удерживает свое вознаграждение из средств, полученных от покупателей, то датой получение дохода считается день поступления денег в кассу

При этом неважно, что отчет может быть еще не подписан, поскольку к доходам компаний на УСН относятся также и авансы

Расходы же признаются только после их фактической оплаты. Причем те расходы, которые по закону возмещает комитент (например, на аренду склада, где хранится товар), расходами у комиссионера не считаются.

Что же касается комитента, то согласно письму Минфина № 03-11-11/16941 от 15.05.2013 его доходом признается вся сумма, полученная от реализации товаров, включая комиссионное вознаграждение. Да, в схеме «комиссионер на УСН — комитент на УСН» вознаграждение, которое выплачивает комитент, увы, нельзя отнести к его расходам, и налог с него придется уплатить. Но! В случае, если комиссионер удерживает свою комиссию до передачи денежных средств комитенту, доход будет законно равен сумме, которая фактически поступила на счет поставщика. А значит, если компания-комитент на УСН, то в договоре лучше прописывать именно такой вариант.

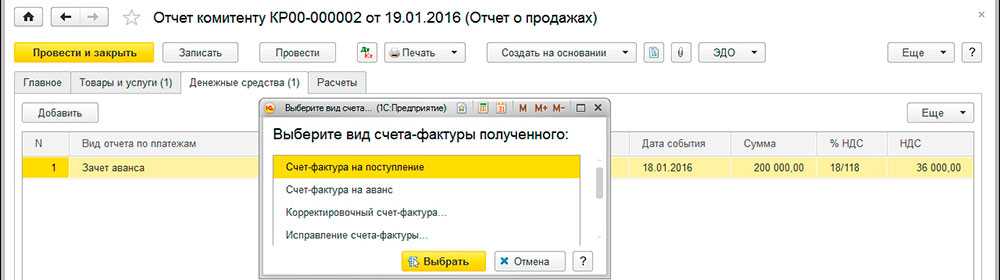

Вычет НДС с предоплаты покупателя в посреднической схеме

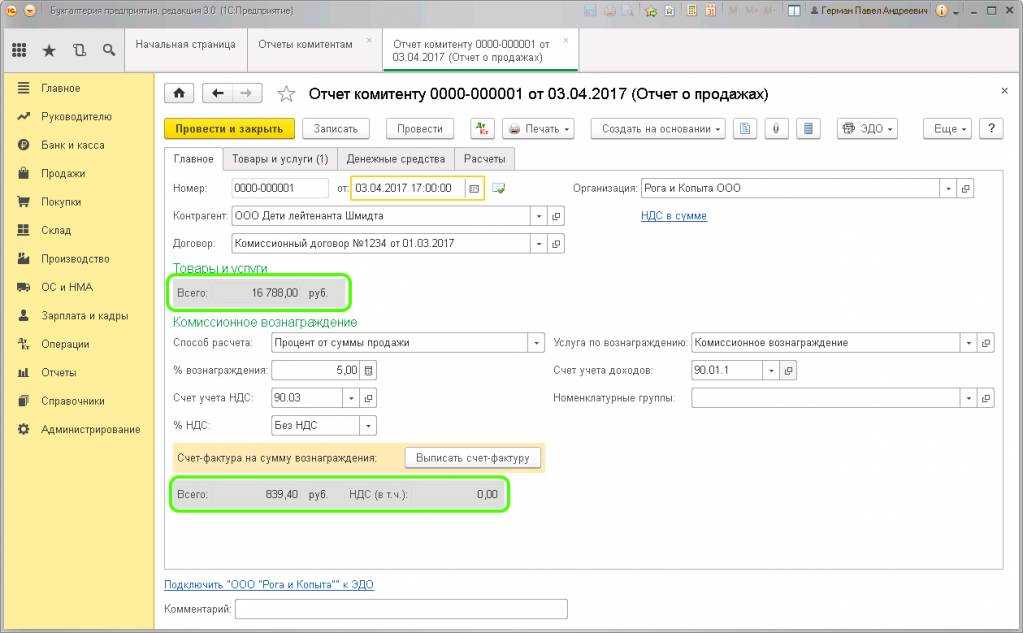

Чтобы зарегистрировать вычет НДС с аванса, перечисленного ООО «Плотник+», необходимо создать еще один документ Отчет комиссионера (агента) о продажах

. В котором достаточно заполнить только закладки Главное

и Денежные средства

.

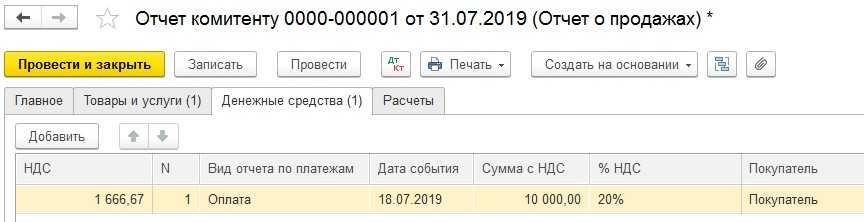

На закладке Денежные средства

в отношении покупателя ООО «Плотник+» указывается информация о сумме зачтенного аванса (рис. 7):

- в поле Вид отчета по платежам

выбирается вариант платежа Зачет аванса

; - в полях Дата события, Сумма с НДС (руб.), % НДС, НДС (руб.)

указывается дата отгрузки товара и сумма зачтенного аванса от покупателя, в том числе НДС.

Рис. 7. Регистрация зачета аванса от покупателя

В результате проведения документа Отчет комиссионера (агента) о продажах

с таким вариантом заполнения сформируются следующие проводки:

Дебет 68.02 Кредит 76.АВ — на сумму зачтенного НДС с предоплаты.

Кроме этого, на сумму зачтенного НДС вводятся записи в следующие регистры накопления:

-

НДС авансы по договорам комиссии

с видом движения Расход

; -

НДС покупки

.