Штрафы за некорректные данные в расчете: как избежать

Начнем с того, что если налоговый агент предоставил расчет с некорректными данными, то, согласно ст. 126.1 НК РФ, на него налагается штраф 500 руб. за 1 документ. Однако если агент успел подать исправленный документ раньше, чем ошибка была обнаружена налоговиками, наказание применено не будет. В связи с этим целесообразно подать уточненный расчет, чтобы избежать не только штрафа, но и вопросов проверяющих.

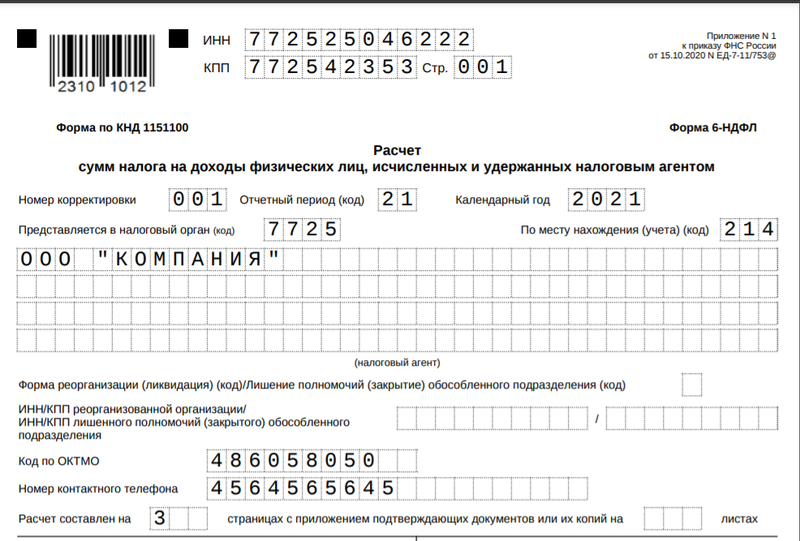

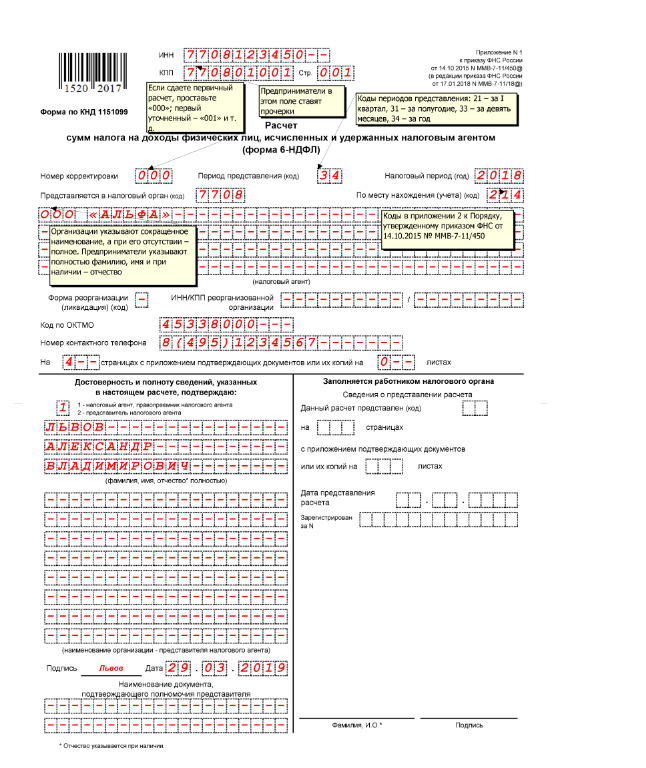

Напомним, что при подаче уточненного расчета в графе «Номер корректировки» указывается 001, если это первый уточняющий расчет, 002 — если второй и т. д. Форма должна быть заполнена полностью, ошибочная информация заменяется на правильную. Разберем основные проблемы заполнения расчета, которые могут повлечь корректировки и подачу уточненки.

Корректирующая декларация 6 НДФЛ: инструкция

Когда необходимо внести изменения в ранее поданную декларацию по налогу на доходы физических лиц (6 НДФЛ), требуется подать корректировочную декларацию. Корректировка, или уточненка, 6 НДФЛ позволяет исправить ошибки и неточности в ранее сданном отчете.

Как подать корректирующий расчет по 6 НДФЛ?

Для подачи корректировочного расчета в пенсионный фонд, налоговую или другую организацию, необходимо следовать следующей инструкции:

- Скачайте бланк корректирующей декларации 6 НДФЛ с официального сайта налоговой службы.

- Заполните бланк в соответствии с правилами и требованиями, указанными в инструкции к декларации.

- Укажите все изменения и исправления, которые необходимо внести в существующую декларацию.

- Приложите все необходимые документы, подтверждающие внесенные изменения.

- Проверьте правильность заполнения и подписи на бланке корректировки.

- Отправьте заполненную декларацию и приложенные документы по почте или через электронную систему подачи отчетности.

Нужно ли подавать корректирующую декларацию по 6 НДФЛ?

Необходимость подачи корректировочной декларации по 6 НДФЛ зависит от конкретной ситуации.

Вам следует подать уточненку, если:

- Вы обнаружили ошибки или неточности в предыдущей декларации.

- Изменились данные, которые необходимо указать в отчете.

- Вы получили дополнительный доход, который необходимо учесть в расчете 6 НДФЛ.

- Вы хотите исправить информацию, которая может повлиять на размер налогового вычета или сумму подлежащего уплате налога.

Если никакие изменения не произошли и заполнять уточненку не требуется, вы не обязаны подавать корректировочную декларацию.

Как исправить ошибку?

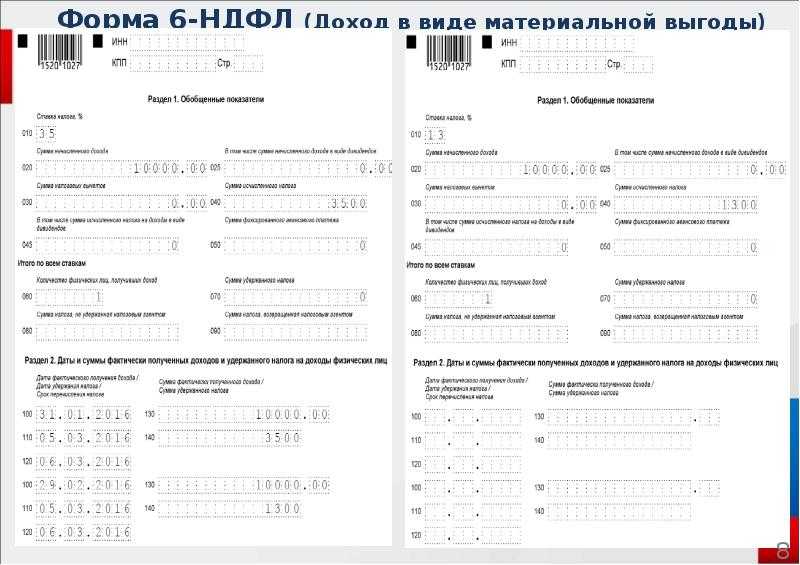

Выявленный недочет в одном формуляре может привести к тому, что компании придется подать сразу несколько корректировок. Например, если ошибка допущена в разделе №1 расчета. Здесь данные формируются нарастающим итогом, то есть суммируются с самого начала года. И если ошибку выявили в конце года, то придется скорректировать все сданные формы, начиная с первого квартала (при условии, что ошибка была допущена в начале года).

Исправительный формуляр подают именно в том формате, который действовал на момент сдачи первоначального расчета. Сдать корректирующую отчетность за прошлые периоды по новым бланкам не представляется возможным.

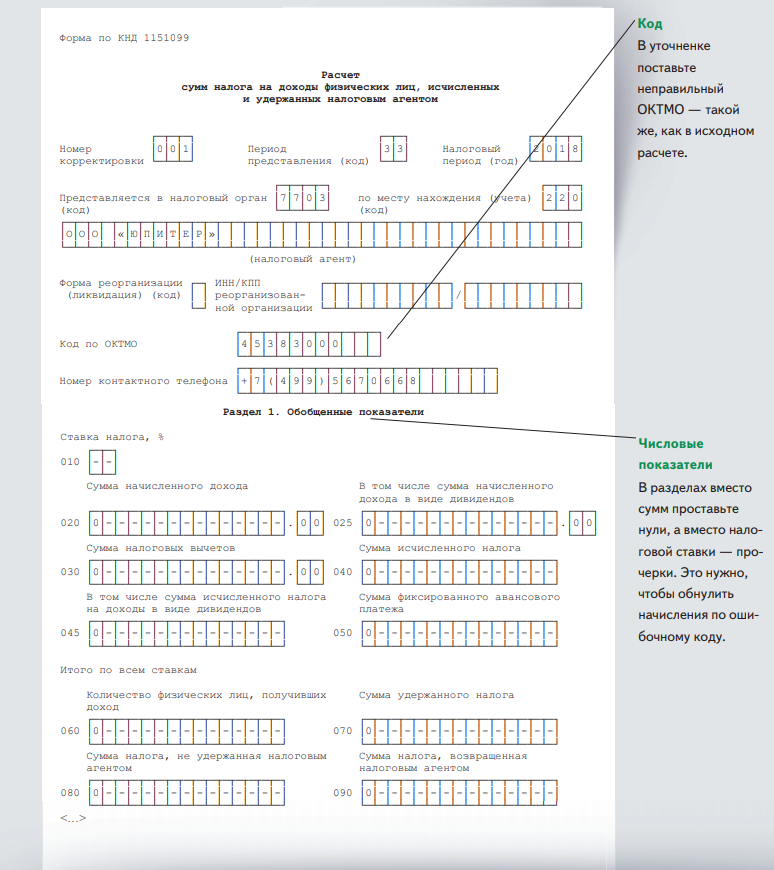

Порядок исправления зависит от характера ошибки. Например, если в расчете неверно указан КПП или ОКТМО, то придется подать сразу две исправительные формы. Правила исправления доведены Письмом ФНС от 01.11.2017 N ГД-4-11/22216@. Действуете так:

- Подготовьте новый расчет, в котором отразите правильные данные КПП и ОКТМО. Все показатели разделов отчета заполните по фактическим показателям. В поле «номер корректировки» укажите код 000. Этот расчет станет первоначальным.

- Теперь, чтобы отменить уже сданный неверный расчет, заполняем второй бланк. В нем отражаем неправильный код КПП или ОКТМО, в зависимости от того, где была допущена опечатка. Суммы в разделах 1 и 2 отчета не заполняет. Везде ставим нули и прочерки. А в поле «номер корректировки» проставляем 001.

По сути, мы отменяем неверную форму, и заменяем его новым.

Если недостоверные сведения закрались в 1 или 2 раздел отчетной форме, то порядок исправления иной. Чтобы скорректировать ошибку в суммах, следуйте инструкции:

- Готовим новый расчет за период, в котором была допущена ошибка. Если неточность была отражена в последующих сданных формах, то подготовьте корректировки на каждый из периодов.

- На титульной странице 6-НДФЛ укажите номер корректировки. Это трехзначный код, определяемый в хронологическом порядке. Например, если сдаете исправления первый раз, то указываете 001, для третьего исправления — ставим 003.

- Разделы расчета заполняем правильными данными. Не нужно высчитывать разницу, суммы недоплаты или сумму не обложенного дохода. Просто заполните форму так, как это должно быть, в соответствии с действующими правилами и требованиями фискального законодательства.

Все поля корректировочного отчета должны быть заполнены, при наличии информации для отражения. Это значит, что нужно отразить все данные, а не только те, в которых были обнаружены ошибки.

Порядок заполнения 6-НДФЛ

Все комментарии (21)

Налог с переходящей зарплаты отразили как неудержанный

Зарплату за март компания выдала в апреле. НДФЛ удержала только в следующем отчетном периоде, поэтому записала налог в строке 080.

Иногда компании, которые до сдачи расчета не выдали зарплату за март, заполняли строку 080. В ней они записывали налог, который исчислили, но не удержали. Ведь фактически удержат НДФЛ только в апреле. В то же время в строке 080 нужно отражать только НДФЛ, который компания не сможет удержать до конца года. После годовой отчетности инспекторы сравнят строку 080 с суммой неудержанного налога из справок 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

НДФЛ с переходящей зарплаты в строке 080 отражать не надо. В то же время инспекторы считают, что можно не уточнять расчет за первый квартал. Компания удержит налог, когда расплатится с работниками. И покажет эту сумму в строке 070 расчета за полугодие.

На примере

Компания выдала зарплату за март 4 апреля — 970 000 руб., НДФЛ — 126 100 руб. (970 000 руб. × 13%).

Расчет за первый квартал. В строке 020 компания отразила доходы семи «физикам» с учетом зарплаты за март — 2 070 000 руб., в строке 040 исчисленный НДФЛ — 269 100 руб. (2 070 000 руб. × 13%). В строке 070 компания записала НДФЛ за вычетом налога с мартовской зарплаты — 143 000 руб. (269 100 — 126 100). Налог с мартовской зарплаты показала в строке 080.

Расчет за полугодие. Уточнёнку за первый квартал компания не подавала. В апреле выдала мартовскую зарплату. После никаких доходов не начисляла и не выплачивала. НДФЛ с зарплаты за март компания прибавила к удержанному налогу в строке 070. Строку 080 не заполняла. Остальные строки в разделе 1 заполнила, как в первом расчете (см. образец 102).

Образец 102. Как отразить в разделе 1 расчета за полугодие НДФЛ с мартовской зарплаты:

Иногда компании, которые до сдачи расчета не выдали зарплату за март, заполняли строку 080. В ней они записывали налог, который исчислили, но не удержали. Ведь фактически удержат НДФЛ только в апреле. В то же время в строке 080 нужно отражать только НДФЛ, который компания не сможет удержать до конца года. После годовой отчетности инспекторы сравнят строку 080 с суммой неудержанного налога из справок 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

НДФЛ с переходящей зарплаты в строке 080 отражать не надо. В то же время инспекторы считают, что можно не уточнять расчет за первый квартал. Компания удержит налог, когда расплатится с работниками. И покажет эту сумму в строке 070 расчета за полугодие.

На примере

Компания выдала зарплату за март 4 апреля — 970 000 руб., НДФЛ — 126 100 руб. (970 000 руб. × 13%).

Расчет за первый квартал. В строке 020 компания отразила доходы семи «физикам» с учетом зарплаты за март — 2 070 000 руб., в строке 040 исчисленный НДФЛ — 269 100 руб. (2 070 000 руб. × 13%). В строке 070 компания записала НДФЛ за вычетом налога с мартовской зарплаты — 143 000 руб. (269 100 — 126 100). Налог с мартовской зарплаты показала в строке 080.

Расчет за полугодие. Уточнёнку за первый квартал компания не подавала. В апреле выдала мартовскую зарплату. После никаких доходов не начисляла и не выплачивала. НДФЛ с зарплаты за март компания прибавила к удержанному налогу в строке 070. Строку 080 не заполняла. Остальные строки в разделе 1 заполнила, как в первом расчете (см. образец 102).

Образец 102. Как отразить в разделе 1 расчета за полугодие НДФЛ с мартовской зарплаты:

Когда корректировку можно не сдавать

Налоговики разрешают не представлять уточнённый расчёт 6-НДФЛ в следующих ситуациях.

Налоговый статус физлица изменился с нерезидента на резидента или наоборот в IV квартале. Перерасчёт НДФЛ в этом случае будет отражён в расчёте по форме 6-НДФЛ за год. Представлять уточнённые расчёты за I квартал, полугодие, 9 месяцев не нужно.

Работник поздно подал документы по вычету. Если работник утратил право на стандартный вычет или получил право на имущественный вычет с начала года, а документы представил только в середине года, то перерасчёт НДФЛ следует отразить в расчёте за тот период, в котором работник принёс подтверждающие документы. Подавать уточнёнку за предыдущие отчётные периоды не нужно (письмо ФНС РФ от 12.04.2017 № БС-4-11/6925, письмо УФНС РФ по г. Москве от 03.07.2017 № 13-11/099595).

НДФЛ с зарплаты за декабрь отражён в расчёте за 1 квартал следующего года. Например, если удержанный налог с заработной платы за декабрь 2020 года, выданной 31.12.2020, отражён в разделе 1 расчёта за 1 квартал 2021 года, так как срок перечисления пришёлся на январь 2021. Поскольку в этой ситуации не возникло ни завышения, ни занижения НДФЛ, подлежащего уплате в бюджет, представлять уточнённый расчёт ни за 1 квартал 2021 ни за 2020 год не требуется (письмо ФНС РФ от 12.04. 2021 № БС-4-11/4935@).

Подробно о том, как без ошибок заполнить расчёт 6-НДФЛ в 2022 году, мы рассказывали в статье.

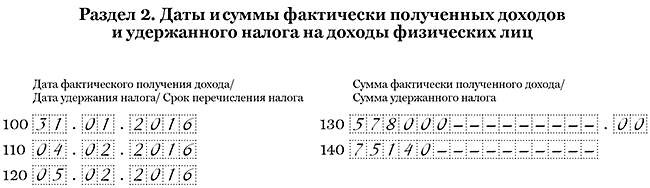

В строке 130 компания записала доходы без НДФЛ

Бухгалтерская программа по ошибке отразила во всех строках 130 расчета доходы за вычетом НДФЛ.

В строке 130 раздела 2 запишите доходы работников с учетом НДФЛ. Об этом сказано в порядке заполнения расчета (утв. приказом ФНС России от 14.10.15 № ММВ-7-11/450@). Некоторые программы заполняли в строке 130 сумму, которую работник получил на руки. Это неверно. Инспекторы могут оштрафовать компанию за недостоверные сведения, поэтому безопаснее подать уточнёнку.

В строке 130 исправьте сумму доходов. Остальные сведения оставьте как есть. На титульном листе поставьте номер корректировки 001, если уточняете расчет в первый раз.

На примере

Компания выдала зарплату за январь 4 февраля — 578 000 руб., исчислила и удержала НДФЛ — 75 140 руб. (578 000 руб. × 13%). В строке 130 программа заполнила доходы, которые работники получили на руки, — 502 860 руб. (578 000 — 75 140). В уточнёнке компания заполнила январскую зарплату, как в образце 101.

Образец 101. Как заполнить доходы работников в строке 130 раздела 2:

Зуп 3.1 в 6-ндфл не попадают от бл за декабрь

Инфо

Для корректного формирования расчета необходимо, чтобы в программе были:

- отражены все доходы, полученные физическими лицами за налоговый период;

- введены сведения о праве на налоговые вычеты (стандартные, профессиональные, имущественные, социальные, авансовые платежи по НДФЛ) и отражены фактически предоставленные вычеты;

- рассчитаны и учтены суммы исчисленного, удержанного налога.

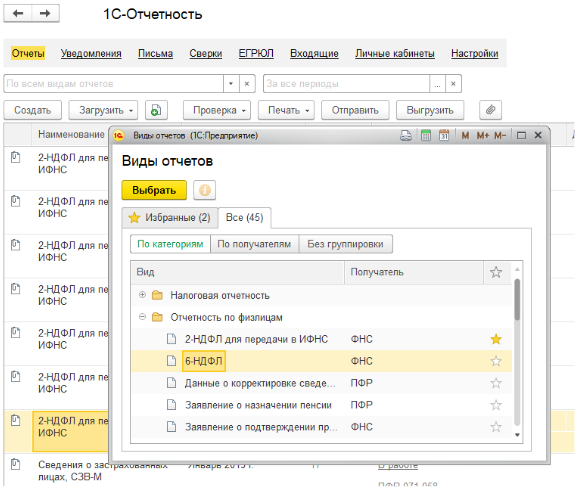

В программе для составления расчета по форме 6-НДФЛ предназначен регламентированный отчет 6-НДФЛ (раздел Отчетность, справки – 1С-Отчетность) (рис. 1). Для составления отчета в рабочем месте 1С-Отчетность:

- введите команду для создания нового экземпляра отчета по кнопке Создать;

- выберите в форме Виды отчетов отчет с названием 6-НДФЛ и нажмите на кнопку Выбрать.

Рис.1 В стартовой форме укажите (рис.

Как исправить 6-НДФЛ при перерасчёте отпускных

Уточнённый расчёт должен быть представлен, если при перерасчёте отпускных их сумма уменьшается.

В разделе 2 уточнённого расчёта за период, в котором отпускные были начислены, отражаются итоговые суммы с учётом уменьшенной суммы отпускных (строки 110, 112, 140). При этом сумма удержанного НДФЛ не корректируется (строка 160 не исправляется), что даёт основание для зачёта или возврата излишне удержанного налога.

Если отпускные доплачиваются, уточнёнка не подаётся. В разделе 2 расчёта того отчётного периода, в котором произведена доплата, отражаются итоговые суммы с учётом доплаты отпускных и доудержанного при этом НДФЛ (письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

Корректировка отчета 6 ндфл

При подаче отчетности по налогу на доходы физических лиц (6 ндфл) может возникнуть необходимость внесения изменений и корректировок. Корректировка отчета может понадобиться в случае ошибок или неточностей в первоначально поданной информации.

Подача уточненного расчета 6 ндфл является обязательной при обнаружении ошибок или неточностей. Корректировка осуществляется путем подачи корректирующего расчета налога по форме 6-НДФЛ.

Как сдать уточненку 6 ндфл:

Для подачи уточненного расчета налога необходимо:

- Скачать форму корректировки с сайта налоговой службы;

- Заполнить соответствующие поля, указав номер отчета, который требуется скорректировать, и подробное пояснение к изменениям;

- Подписать расчет и его копии, а также приложить оригинал или нотариально заверенную копию документов, подтверждающих основания для корректировки;

- Подать корректирующий расчет в налоговую инспекцию по месту учета.

Уточненку 6 ндфл следует подавать в течение 3 лет с момента подачи первоначального отчета. В противном случае, могут возникнуть штрафы или иные санкции со стороны налоговой службы.

Подача корректировки отчета 6 ндфл позволяет исправить допущенные ошибки и уточнить информацию, влияющую на размер налоговых обязательств. Это позволяет избежать неудобств в будущем и предоставить точную информацию о доходах и налоговых условиях.

Отчеты

Сформируем отчеты через меню «Зарплата и кадры» — «Зарплата» — «Отчеты по зарплате», чтобы проверить правильность произведенных выплат и начислений.

Если последовательность действий при создании документов верная, в сформированных отчетах будет правильно отображена информация о проведенных хозяйственных операциях, в том числе по расчету оплаты сотрудникам.

Через меню «Зарплата и кадры» — «Страховые взносы» — «Отчетность в ФСС» и «Квартальная отчетность в ПФР» можно сформировать регламентные отчеты, провести проверку готового отчета, передать отчет в налоговые органы (через 1С-Отчетность), выгрузить в файл или распечатать.

Таким образом, в Бухгалтерии предприятия 3.0 может производиться учет расчетов с персоналом, таких как начисление зарплаты, премий и отпусков, оплаты предоставленных больничных листов, а также автоматизированный расчет удержаний из заработной платы, включая выплаты по исполнительным листам. Единовременные начисления можно рассчитывать сразу в документе «Начисление зарплаты» по кнопке «Начислить». (Рис. 4) Возможно настроить выплату аванса, установив процент от оклада либо вводом фиксированной суммы. Заработная плата и прочие начисления могут быть выплачены через кассу либо через банк с указанием необходимых реквизитов для перечисления.

Остались вопросы? Поможем оформить заработную плату в 1С 8.3 в рамках бесплатной консультации!

(из вопросов пользователей)

В новых редакциях 1С:Бухгалтерия Предприятия 8 ред. 3.0 и 1С:Зарплата и Управление Предприятием 3.0, отдельно такого отчета нет. Вы и сами можете увидеть все отчеты в конфигурации Бухгалтерия Предприятия 3.0 по зарплате, открыв в разделе «Сотрудники и Зарплата» – Зарплата – Отчеты по зарплате – Все отчеты – по варианту отчета «Зарплата». Вот все, что есть:

— Взносы по сотрудникам, переданные в ПФР

— Заявление ДСВ-1 Карточка учета страховых взносов (в целом)

— Карточка учета страховых взносов (по филиалам)

— Краткий свод начислений и удержаний Налоги и взносы (кратко)

— Расчетная ведомость (Т-51)

— Расчетный листок

— Регламентированная форма справка по ДСВ

— Реестр получателей страхового обеспечения

— Удержания из зарплаты.

«Расчетной ведомости в произвольной форме» здесь нет. Больше того, если раньше в ред. 2.0 отчеты «Расчетная ведомость (Т-51)» и «Расчетная ведомость в произвольной форме» шли отдельными отчетами, то в новой редакции есть только один отчет «Анализ начислений и удержаний», а список формируемых печатных форм, что мы привыкли считать отдельными отчетами – это лишь его варианты:

— Анализ зарплаты по подразделениям и сотрудникам

— Краткий свод начислений и удержаний

— Полный свод начислений, удержаний и выплат

— Расчетная ведомость (Т-51)

— Расчетно-платежная ведомость (Т-49)

— Расчетный листок

— Удержания из зарплаты

Что тут можно сделать?

Данные по видам расчетов в запросе присутствуют, поэтому их нужно просто «вытащить» в отчет, создав новый вариант отчета.

План действий такой:

(!) Только делайте предварительно все на копии, иначе изменения могут быть необратимыми и Отчет вообще перестанет формироваться, если Вы сделаете ошибки.

1. Открываете отчет «Расчетная ведомость(Т-51)». Вверху справа меню «Все действия» – «Изменить вариант отчета». Открывается структура отчета, Вы переходите на закладку «Поля» и перетаскиваете из «Доступные поля» в список «Выбранные поля» поле «Вид расчета» (Курсор при этом должен стоять на корне структуры отчета «Отчет»).

2. Когда в списке выбранных полей появится «Вид расчета», устанавливаете курсор на нижней строке структуры отчета «Сотрудник. Должность» и по правой кнопке мышки добавляете новую группировку, указав в поле группировки «Вид расчета».

3. Нажимаете «ОК», «Завершить редактирование» и сохраняете новый вариант отчета, вызвав опять «Все действия» – «Сохранить вариант отчета» под новым именем.

4. Выбираете новый вариант отчета из списка вариантов: «Все действия» – «Выбрать вариант отчета». После чего сформировать отчет, нажав на кнопку «Сформировать». Все виды расчета будут указаны подробно.

Это самый простой вариант, что приходит в голову. Можно формировать новую структуру отчетов более сложную в виде таблиц, куда помещать вид расчета в колонки отчета, но это требует времени и значительного опыта. Возможно, разработчики 1С включат привычный вариант расчетной ведомости в произвольной форме в последующие обновления, когда все больше пользователей будут переходить на ред. 3.0. Ведь форма, действительно, очень удобна и спрашивать ее, вероятно, будут многие. А уметь создавать свои варианты отчетов, да еще довольно сложные, смогут далеко не все. Так что попробуйте поиграть с вариантами отчета на копии.

Во всяком случае – это интересно!

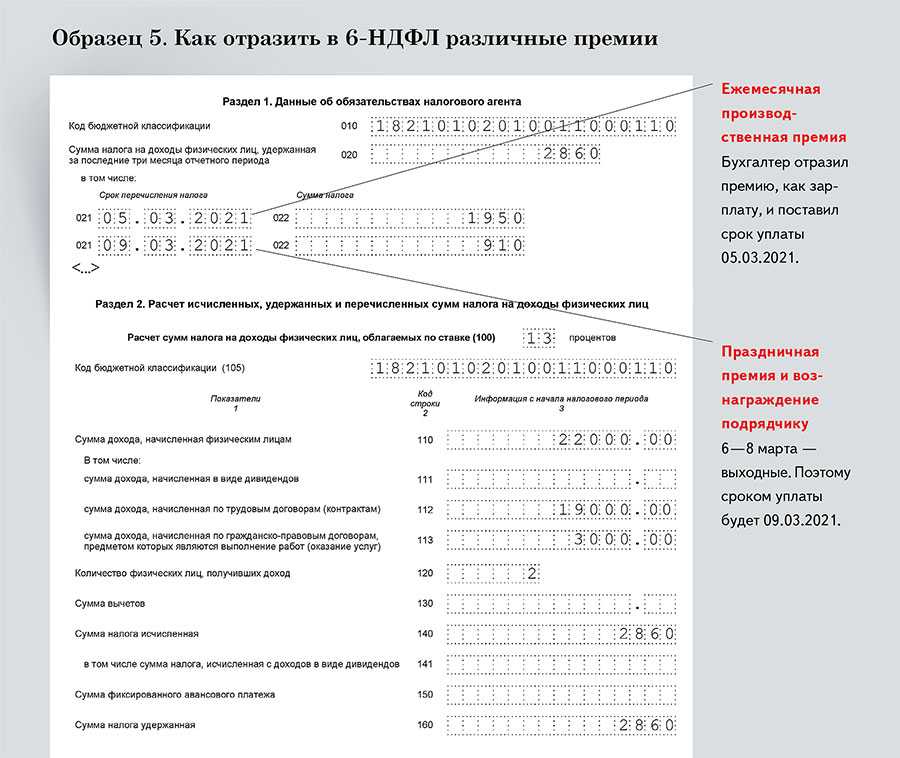

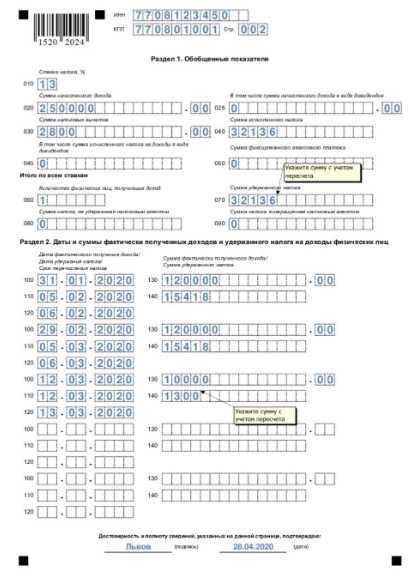

Подогнали сумму налога в строках 140 и 070

Компания подогнала сумму строк 140 к строке 070

Многие коллеги решили, что налог в строке 070 должен быть равен сумме строк 140 расчета. Поэтому специально подгоняли числа. Но строки почти никогда не совпадают. В строке 070 компания заполняет налог, удержанный только с доходов текущего года. А в строке 140 — тот, который удержала в первом квартале. Поэтому, если компания выдала зарплату за декабрь прошлого года в январе, то в строку 140 запишите удержанный с нее налог, в строку 070 — нет. Если компания подогнала показатели вручную, сдайте уточнёнку. А в ней увеличьте или уменьшите сумму в строке 070.

На примере

Компания выдала зарплату за декабрь 11 января — 350 000 руб., НДФЛ — 45 500 руб. (350 000 руб. × 13%) В строке 070 она записала НДФЛ с этой зарплаты как удержанный, чтобы сумма строк 140 и строка 070 совпадали. Зарплата за январь — март — 950 000 руб., исчисленный и удержанный НДФЛ — 123 500 руб. (950 000 руб. × 13%). В уточнёнке компания исключила налог с декабрьской зарплаты из строки 070. В первом квартале доходы получили 5 «физиков». Раздел 1 в уточнёнке она заполнила, как в образце 103.

Образец 103. Как уточнить расчет, если компания записала в разделе 1 налог с декабрьской зарплаты:

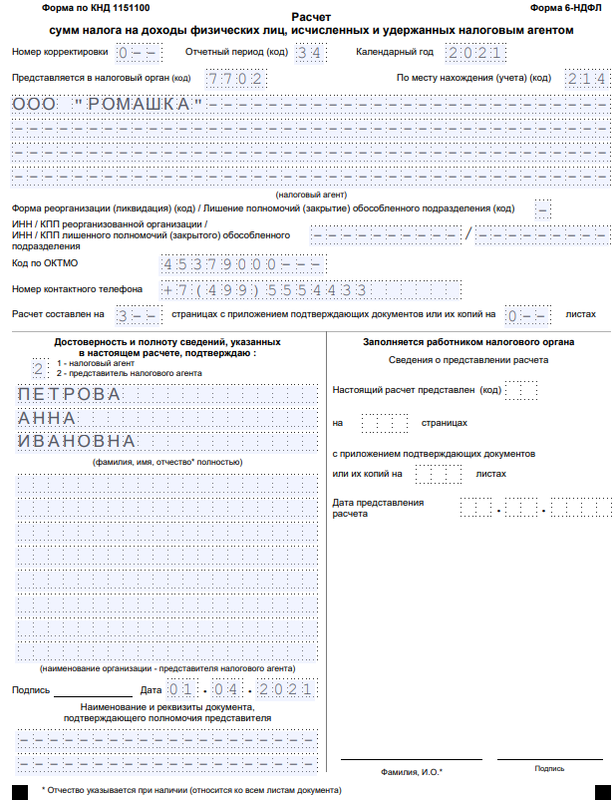

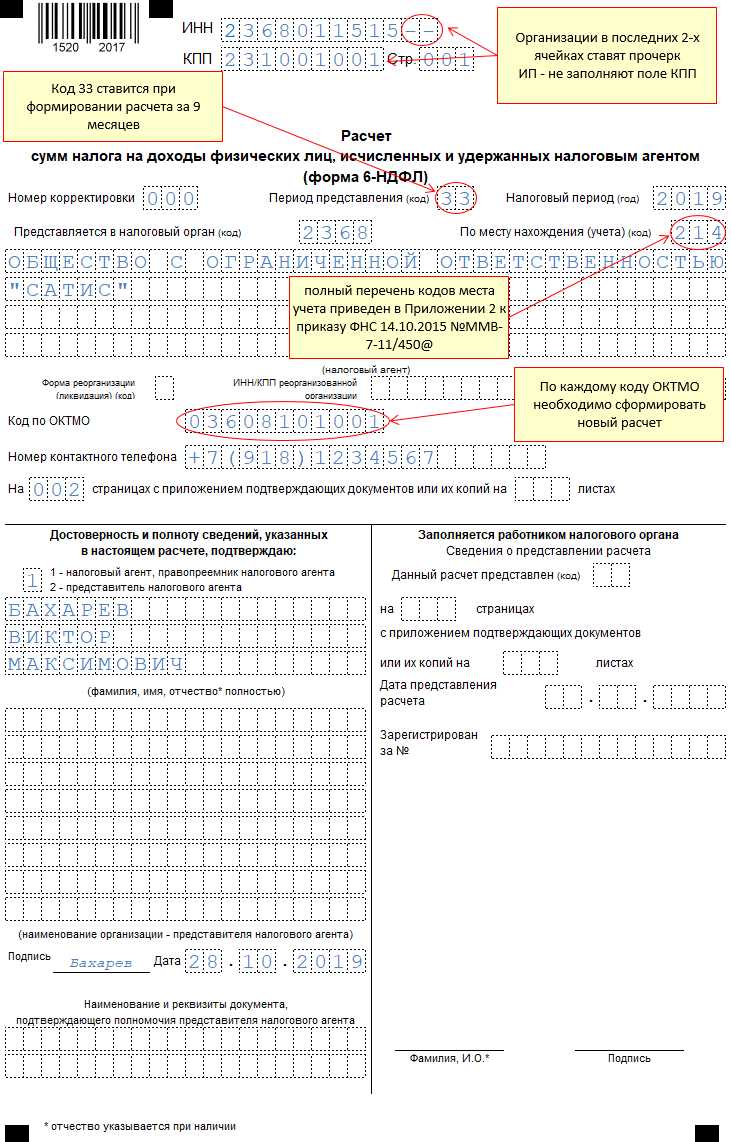

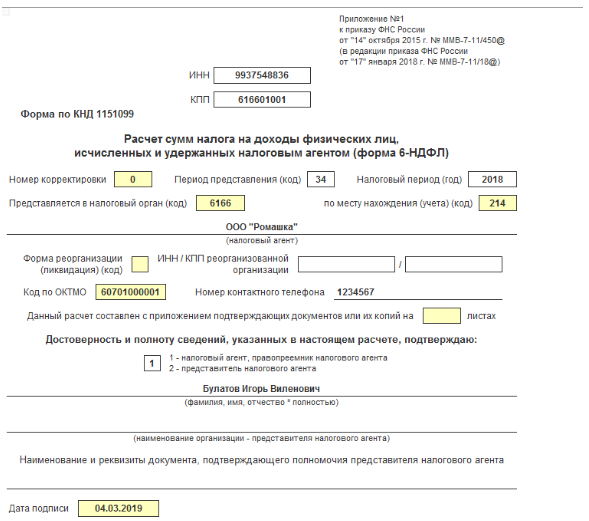

Заполнение титульного листа 6-НДФЛ

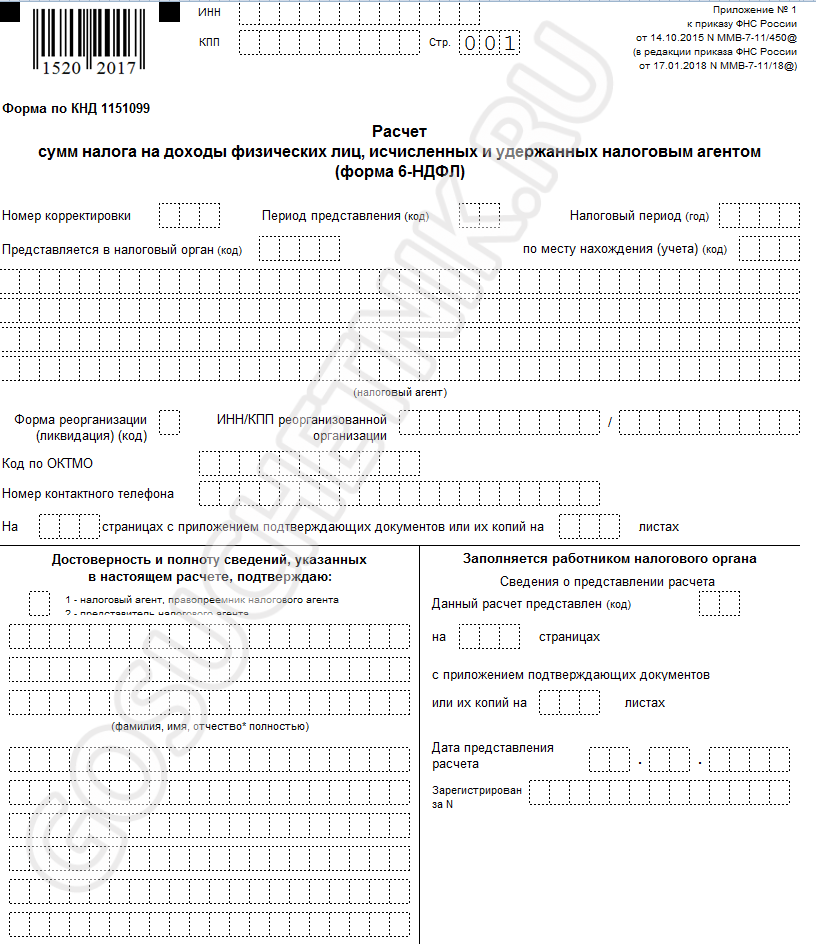

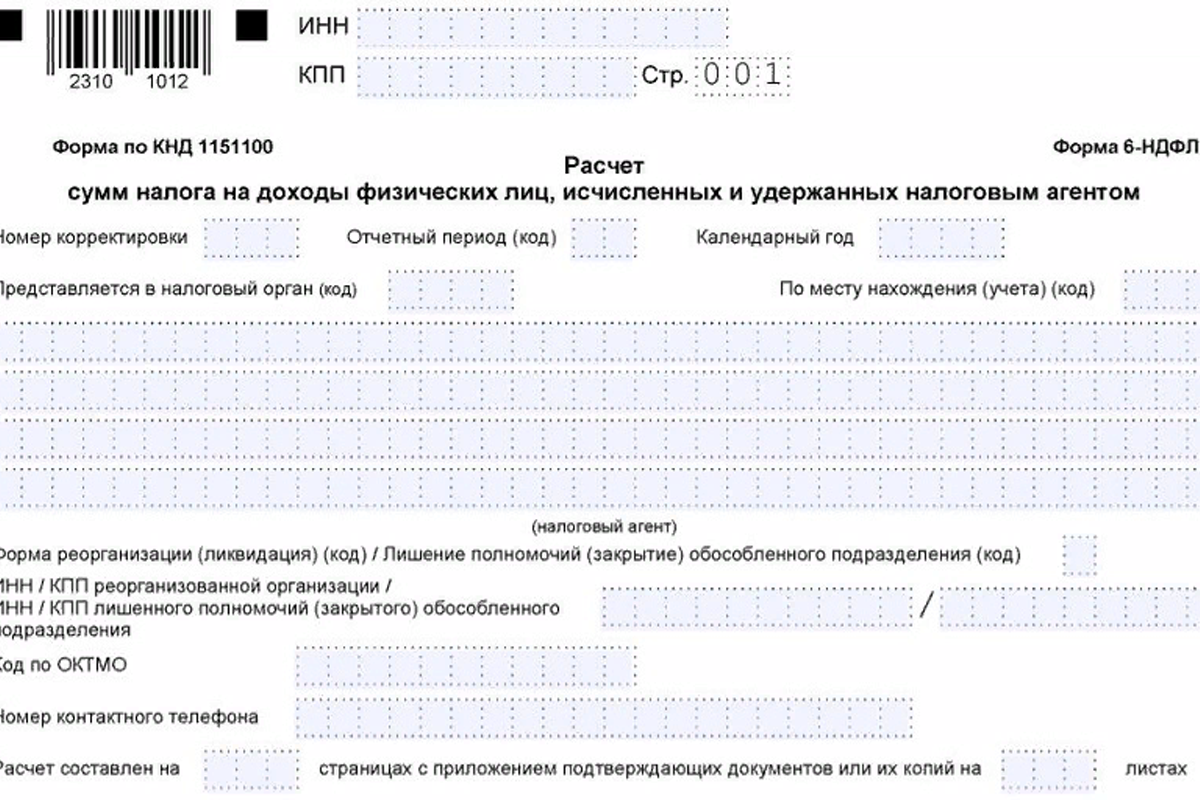

Чтобы создать в программе «1С:Зарплата и управление персоналом 8», ред. 3, регламентированный отчет 6-НДФЛ, нам потребуется перейти в раздел »Отчетность, справки» – «1С-Отчетность» –«Создать» – «Виды отчетов» и выбрать в разделе «Отчетность по физлицам» – «6-НДФЛ».

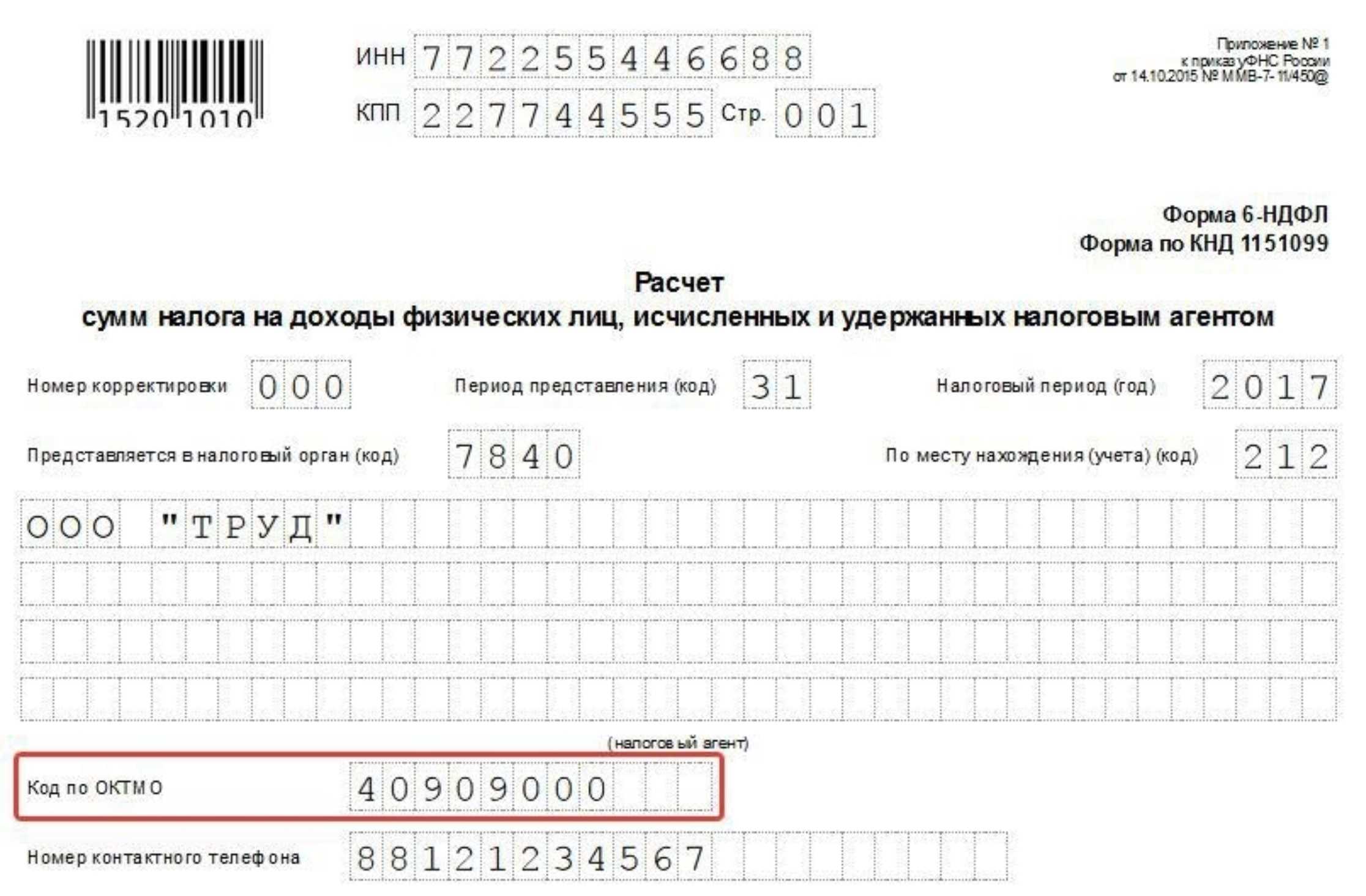

Начнем с титульного раздела этого отчета. Здесь заполняются поля с запретом на редактирование, такие как: «ИНН», «КПП», «Период представления (код)», «Налоговый период (год)», и полей с возможностью редактирования, они подсвечены желтым цветом: «Номер корректировки», «Предоставляется в налоговый орган (код)», «по месту нахождения (учета) (код)», «Код по ОКТМО».

Данные для этого раздела берутся программой из справочника «Организации» (раздел «Настройка» – «Предприятие» – «Организации»).

Если ячейки с какими-либо сведениями о налоговом агенте не заполнены и их невозможно заполнить вручную (ячейки, невыделенные желтым цветом), это означает, что в базе не введены соответствующие данные. Тогда следует добавить нужные сведения в справочники, а в отчете в правом верхнем углу нажать на кнопку «Еще» – «Обновить».

Отдельно стоит выделить поле «Дата подписи», в котором указывается дата подписи отчета (по умолчанию это текущая дата компьютера).

Если на дату заполнение отчета остался неудержанный налог, то программа подтянет эту сумму в строку 080 раздела 1 6-НДФЛ.

Штрафы за предоставление некорректных данных

За каждый отчет с указанием искаженных данных, штраф равен 500 рублям. То есть, если в одном отчете по форме 6-НДФЛ присутствует 4 ошибки в расчетах на основании неверных данных, то санкция будет начислена в размере 2 000 рублей. Но если ошибки в расчетах были замечены должностными или иными лицами до проверки отчетной документации сотрудниками ФНС, штрафные санкции налагаться не будут (статья 126.1 НК РФ).

Налоговые инспекторы могут наложить штраф за любые ошибки в заполнении листов декларации: использование неверных кодов,, опечатки и грамматические ошибки, исправления, ошибки в арифметических расчетах и прочее. Однако, пункт 1 статьи 112 НК РФ предусматривает снижение размера штрафа, ссылаясь на смягчающие обстоятельства, приведенные в письме ФНС No ГД-4-11/14515 от 9 августа 2016 года:

- не зафиксированы попытки занижения налога;

- не выявлено последствий неблагоприятных для государственного бюджета;

- не были нарушены права физических лиц.

Пункт 2 статьи 230 Налогового кодекса РФ предусматривает использование бумажного носителя только в том случае, если количество наемных сотрудников, получающих доход, не превышает 25 человек. В противном случае, происходит штрафа за ненадлежащий способ подачи документов.

https://youtube.com/watch?v=vasgC2zGnas

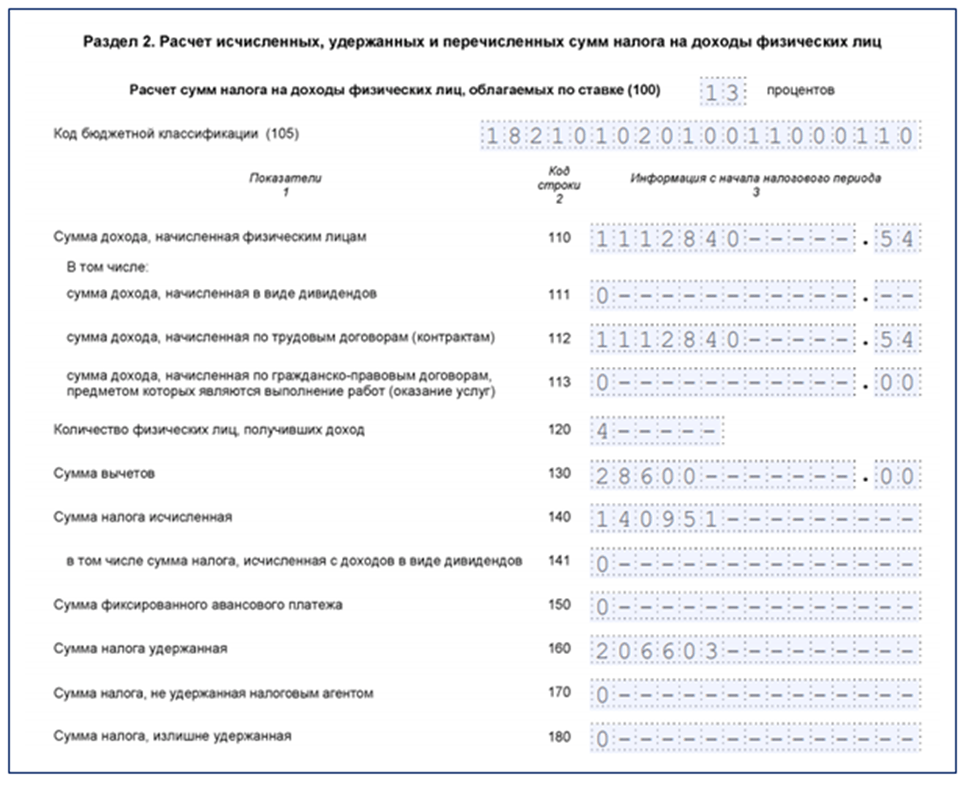

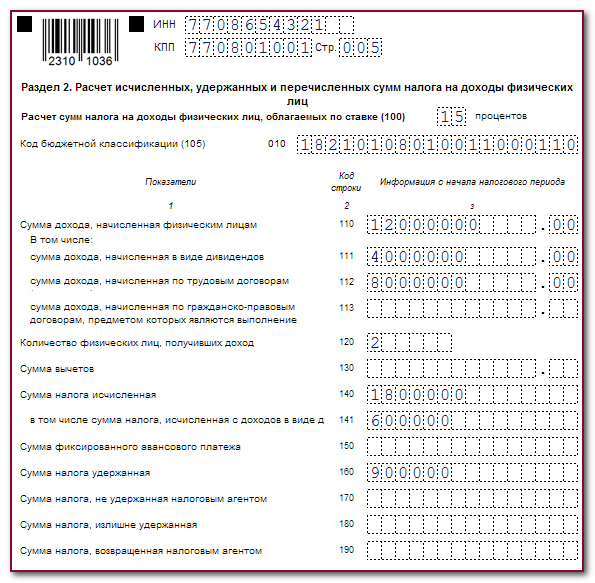

Как исправить ошибку в приложении № 1 к 6-НДФЛ

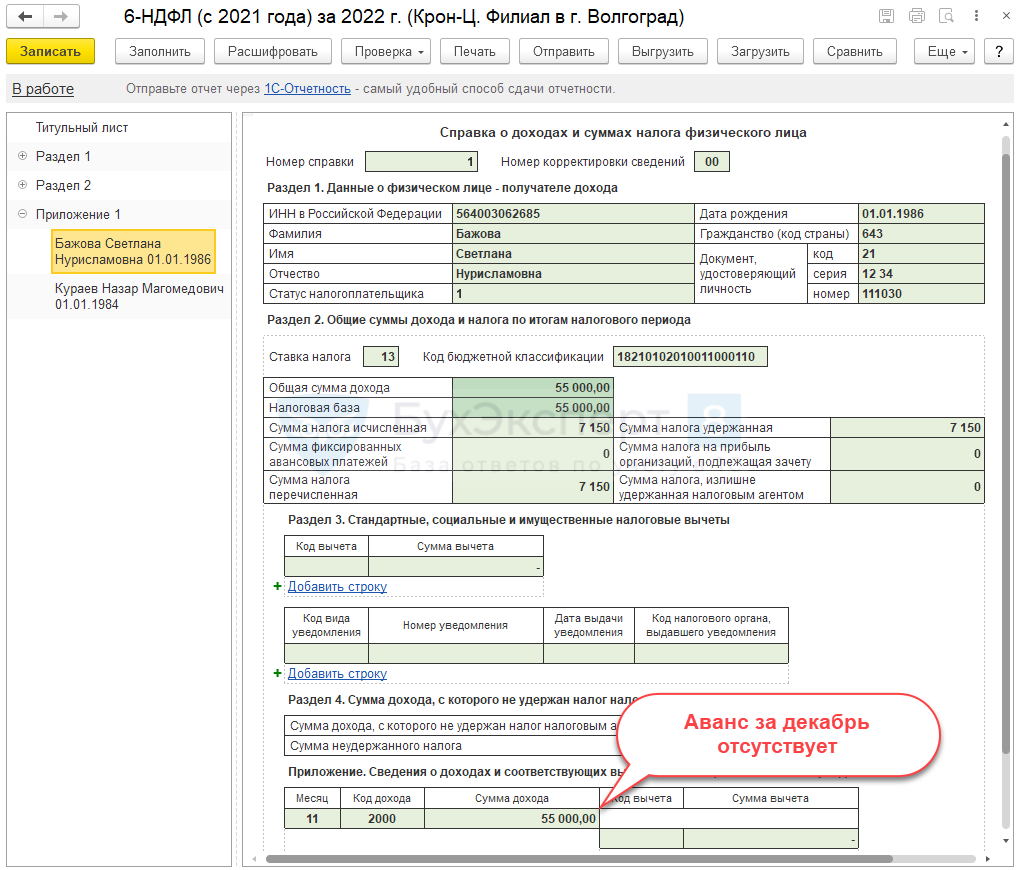

Начиная с налогового периода 2021 год вместо формы 2-НДФЛ представляется «Справка о доходах и суммах налога физического лица», которая является приложением № 1 к расчёту 6-НДФЛ. Чтобы уточнить недостоверные сведения в приложении № 1 ранее представленного расчёта за год, в состав корректирующего расчёта надо включить корректирующую или аннулирующую справку.

В заголовке уточнённой справки указывается (п.п. 5.2, 5.3 Порядка заполнения):

- в поле «Номер справки» — номер ранее представленной первичной справки;

- в поле «Номер корректировки сведений»;

- при представлении корректирующей справки взамен ранее представленной указывается соответствующий номер корректировки (например, «01», «02» и так далее);

- при подаче аннулирующей справки взамен ранее представленной проставляются цифры «99».

Уточнять необходимо только ту справку, в которой была допущена ошибка, направлять весь комплект справок за год не нужно.

Что делать, если вместо корректировки по 2-НДФЛ была представлена аннулирующая справка?

Довольно часто на практике возникает ситуация, при которой для исправления ошибки в 2-НДФЛ предоставляется аннулирующая справка, а не корректирующая. После этого компании пытаются предоставить правильную правку, но сталкиваются с тем, что налоговая ее не принимает. Это связано с тем, что по лицу, по которому предоставляется корректировка уже аннулирована справка. Если такая ошибка допущена, то действовать следует так:

- Сначала нужно проверить, что действительно была предоставлена аннулирующая справка (в «Номер корректировки» указан код 99). Если это так, то произошла полная отмена первоначально предоставленных данных. Если нет (например, в аннулирующей справке была допущена ошибка), то подать можно только корректирующую справку, оформив ее должным образом.

- Если аннулирующая справка оформлена верно, то в налоговый орган вновь нужно предоставить справку, то есть поступаем так, как если бы мы впервые предоставляли 2-НДФЛ. В этой справке уже следует указать верные сведения, при этом ей присваивается новый номер, а также текущая дата документа. В графе «Номер корректировки» указать нужно будет 00.

Как сдать корректировку по 6 ндфл

Если в ходе уточненного расчета по 6 ндфл вы обнаружили ошибки или неправильные данные, то вам необходимо подать корректировку. Корректировка по 6 ндфл, также известная как уточненка, позволяет исправить ошибки в предыдущем расчете.

Чтобы сдать корректировку по 6 ндфл, вам нужно знать порядок заполнения и схему расчета. В первую очередь, обратитесь к корректирующему отчету, который вы подадите в налоговую службу.

Корректировочный отчет должен содержать информацию о всех ошибках, которые вы хотите исправить. Укажите конкретные цифры и данные, которые требуют изменения.

Шаги для подачи корректировочного отчета по 6 ндфл:

- Заполните корректировку по 6 ндфл согласно инструкции, приложенной к отчету.

- Укажите в отчете номер и дату предыдущего расчета, который вы хотите скорректировать.

- Опишите все ошибки и указаните правильные данные. Объясните причины возникновения ошибок, если это требуется.

- Подпишите отчет и укажите дату подачи. Обязательно сохраните копию отчета для себя.

- Подайте корректировочный отчет в налоговую службу в соответствии с их требованиями. Узнайте, какой срок подачи документов действует в вашем регионе.

Помните, что несвоевременная или неправильная подача корректировки по 6 ндфл может повлечь за собой штрафы и другие негативные последствия

Поэтому важно внимательно проверить отчет перед его подачей и следовать инструкциям налоговой службы

Сдавая корректировку по 6 ндфл, вы имеете возможность исправить ошибки и представить точную информацию о вашем доходе. Не пропустите эту возможность и подайте уточненный расчет вовремя.

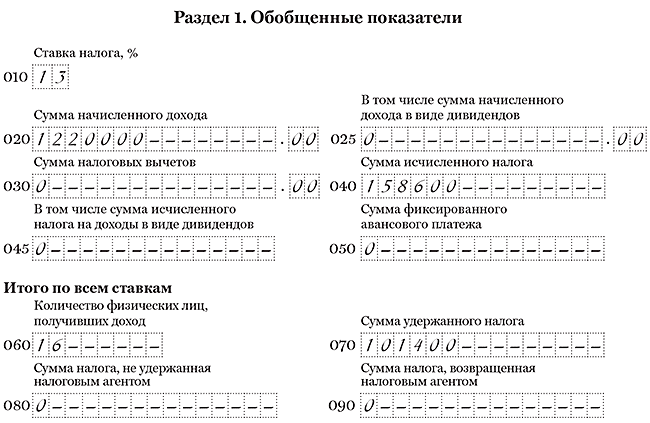

В разделе 1 не записали зарплату за март

В разделе 1 расчета за первый квартал компания не стала отражать зарплату за март.

В раздел 1 расчета компания включает всю зарплату, которую начислила в отчетном периоде. В 6-НДФЛ за первый квартал отражайте доходы за январь, февраль и март. Некоторые компании посчитали, что доходы в строках 020 должны совпадать с суммой строк 130. Поэтому не включали зарплату за март, которую выдали в апреле

На самом деле не важно, когда компания выдала деньги. Ведь дата получения дохода пришлась на первый квартал (письмо ФНС России от 12.02.16 № БС-3-11/553@)

Подайте уточнёнку. Добавьте в раздел 1 зарплату за март. Покажите ее в строке 020, а исчисленный НДФЛ — в строке 040. Удержанный налог с мартовской зарплаты в строке 070 можно не заполнять, если компания выдала деньги уже во втором квартале. Затем отразите остальные данные, в которых не было ошибок. На титульном листе поставьте номер корректировки 001, если уточняете расчет в первый раз.

На примере

Компания в расчете за первый квартал не отразила зарплату за март. В строке 020 она записала доходы 15 сотрудников за январь и февраль — 780 000 руб., в строках 040 и 070 исчисленный и удержанный НДФЛ — 101 400 руб. (780 000 руб. × 13%). Зарплата за март — 440 000 руб. Ее получили те же 15 сотрудников и один новичок. В уточненном расчете компания отразила доходы — 1 220 000 руб. (780 000 + 440 000). В строке 040 исчисленный НДФЛ — 158 600 руб. (1 220 000 руб. × 13%). В строке 070 компания не отражала налог с зарплаты за март, так как выдала деньги в апреле. В строке 060 она записала 16 «физиков». Раздел 1 в уточнёнке она заполнила, как в образце 99.

Образец 99. Как уточнить в расчете забытую зарплату за март:

Сколько корректирующих расчетов может быть сдано

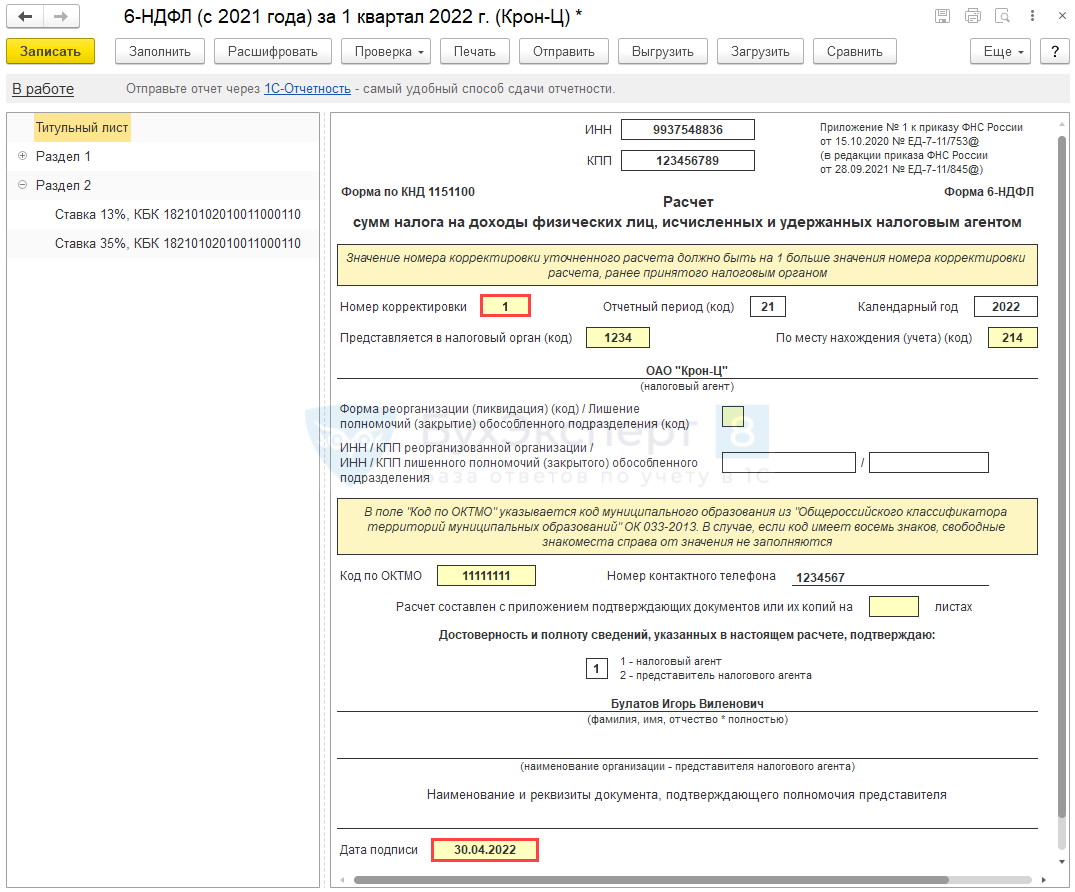

В общем случае предполагается сдача в ФНС одной уточненки. Можно ли сдать уточненку по 6-НДФЛ вдогонку, если после отправки первой корректировочной формы были обнаружены иные ошибки? Безусловно. Главное — зафиксировать на титульном листе формы верный номер корректировки — на единицу больше.

Можно ли сдать уточненку после выездной проверки, читайте здесь.

Есть вместе с тем варианты сдачи уточненки, при которых в ФНС сдается несколько корректировочных форм 6-НДФЛ, а именно:

- При обнаружении ошибок в расчетах за несколько отчетных периодов. Даже если ФНС не предъявила к фирме претензий по факту завершения камеральной проверки расчетов за более ранние периоды, то уточненки по соответствующим расчетам — при обнаружении ошибок — следует сдать. Это можно сделать одновременно с подачей корректировки по наиболее позднему периоду. Также при обнаружении недостоверности данных в одном из предыдущих кварталов придется сдать уточненки за весь налоговый период, поскольку форма 6-НДФЛ составляется нарастающим итогом.

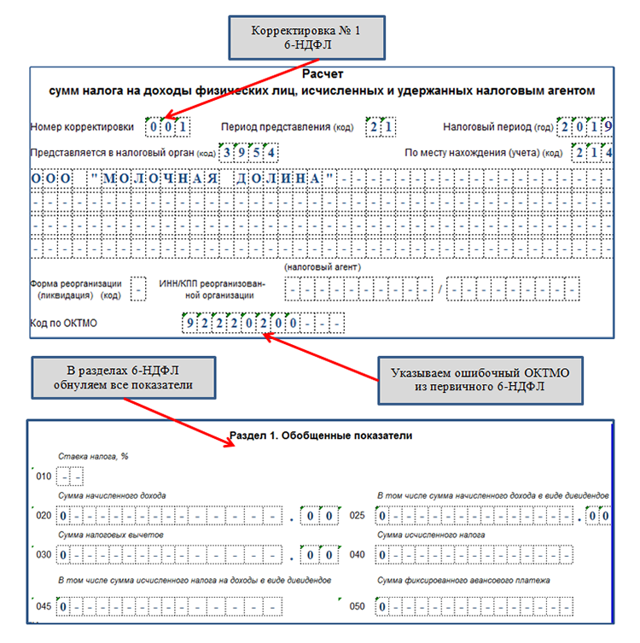

- Если ошибка заключается в неверном указании ОКТМО или КПП в форме расчета.

Как сдать корректировку по 6-НДФЛ в этом случае? ФНС России в письме от 12.08.2016 № ГД-4-11/14772 рекомендует это сделать посредством представления в ведомство двух экземпляров расчета:

- корректировочного (то есть содержащего код 001), в котором отражены нулевые показатели, но тот же, неверный код ОКТМО или КПП, что был зафиксирован в первичном расчете;

- первичного (с кодом 000) уже с правильными ОКТМО и КПП, заполненного должным образом.

При этом мера ответственности в виде штрафа в 500 руб. при сдаче первичного расчета после установленного законом срока, предусмотренная п. 1 ст. 126.1 НК РФ, в данном случае не применяется.

Иногда налогоплательщику требуется не просто сдать один или несколько экземпляров расчета, но и дополнить их разъяснениями — в соответствии с запросом ФНС. Когда это нужно делать и как сдать корректирующий 6-НДФЛ в этом случае?