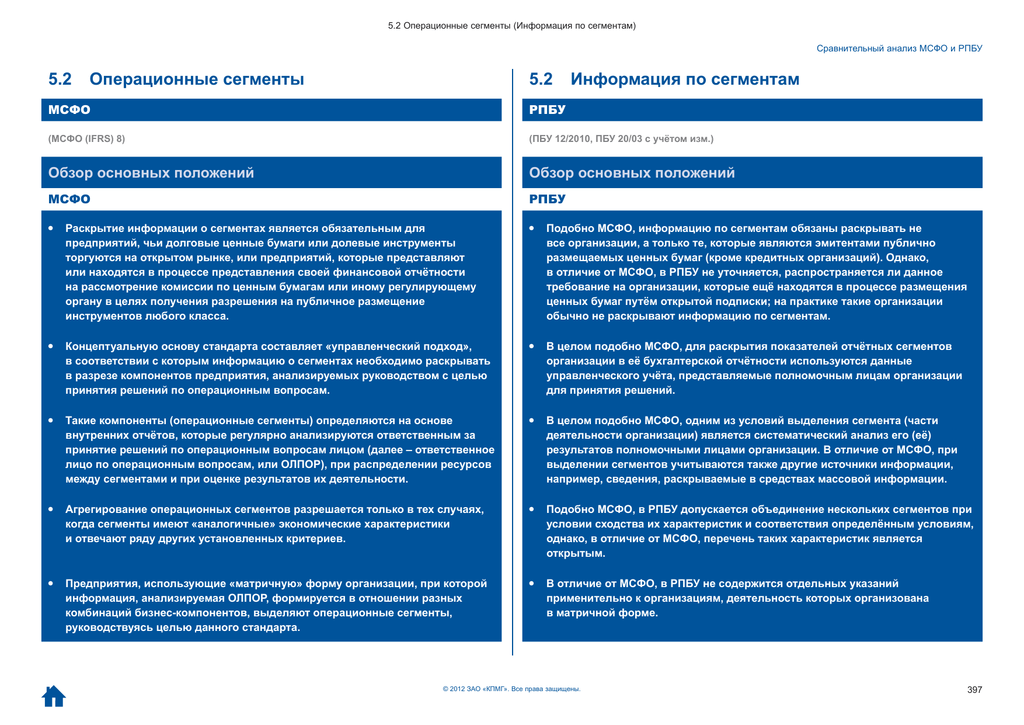

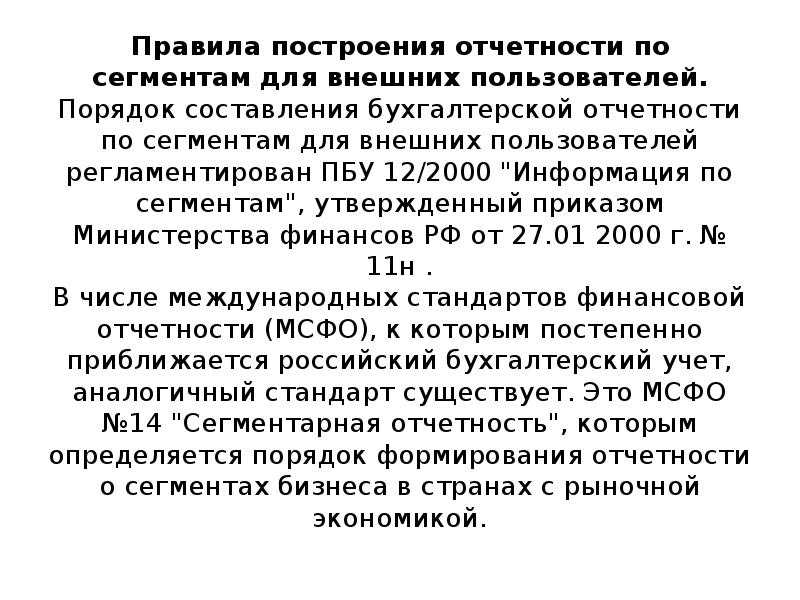

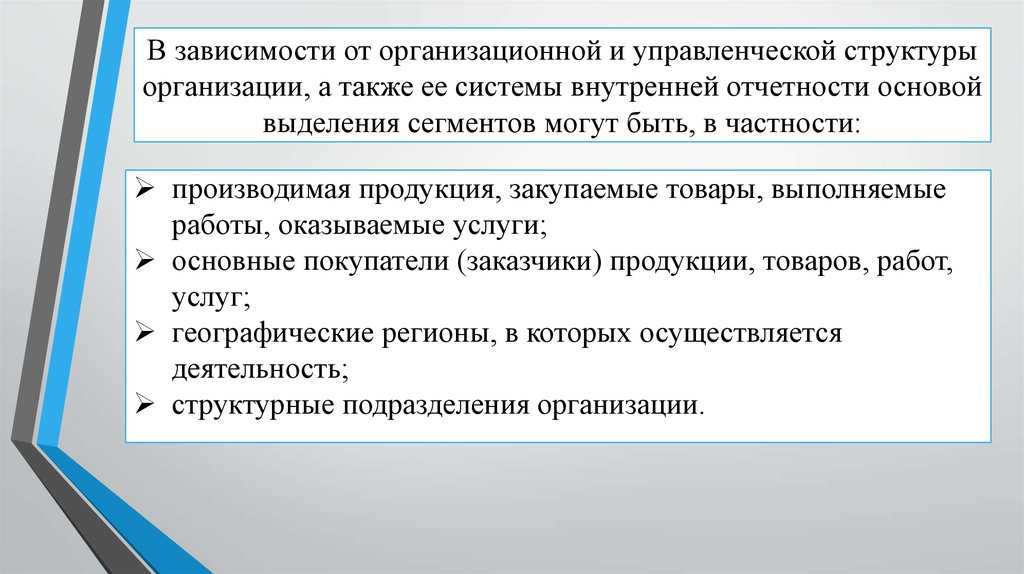

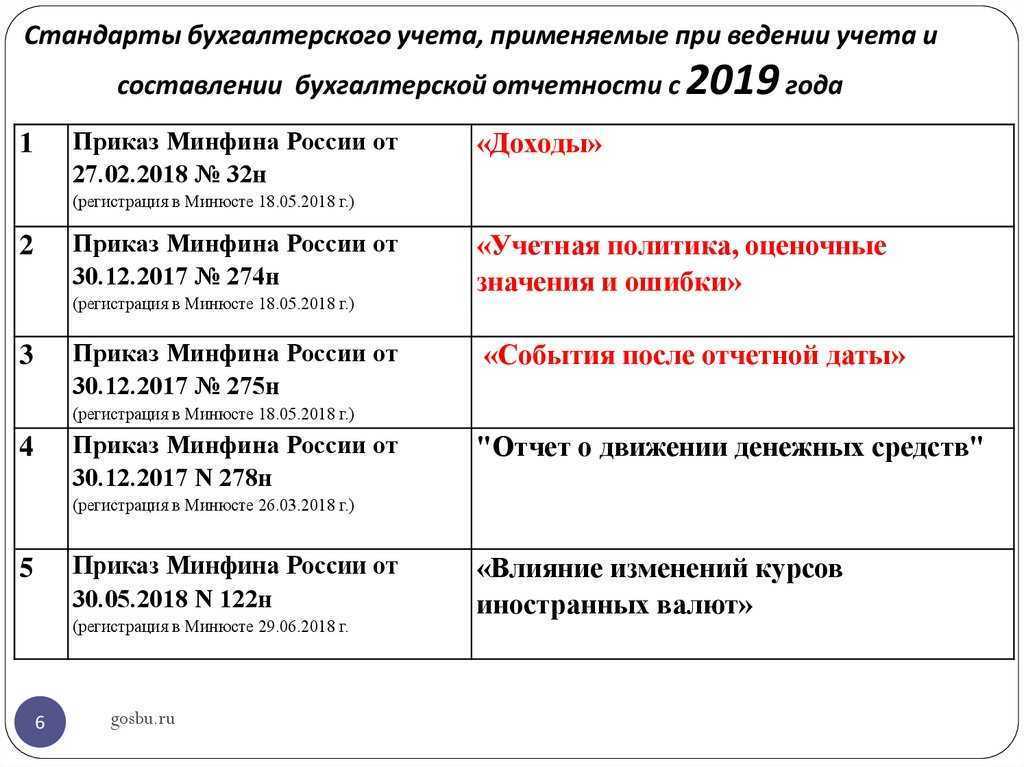

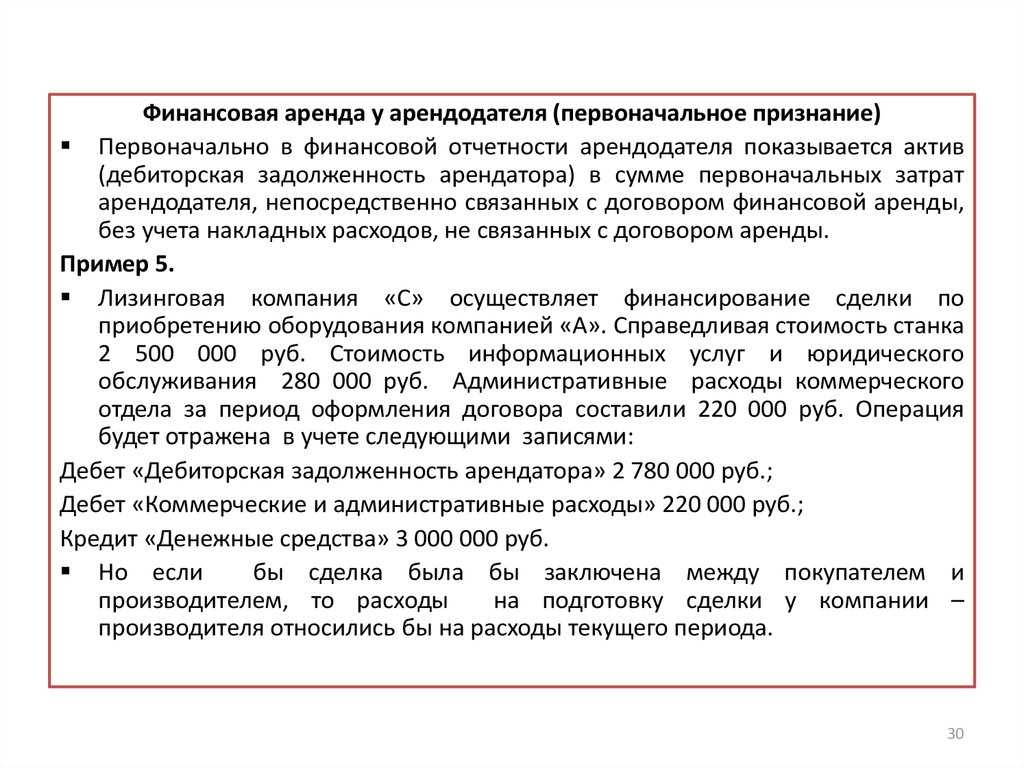

ПБУ 12/2010: общие положения

ПБУ 17/02 — Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы.

Устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций), информации о расходах, связанных с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

Содержание положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02):

- Общие положения

- Признание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам

- Состав расходов по научно-исследовательским, опытно-конструкторским и технологическим работам

- Списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам

- Раскрытие информации в бухгалтерской отчетности

ПБУ 14/2007 — Учет нематериальных активов.

Устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о нематериальных активах организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

Содержание положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007):

- Общие положения

- Первоначальная оценка нематериальных активов

- Последующая оценка нематериальных активов

- Амортизация нематериальных активов

- Списание нематериальных активов

- Учет операций, связанных с предоставлением (получением) права использования нематериальных активов

- Раскрытие информации в бухгалтерской отчетности

- Деловая репутация

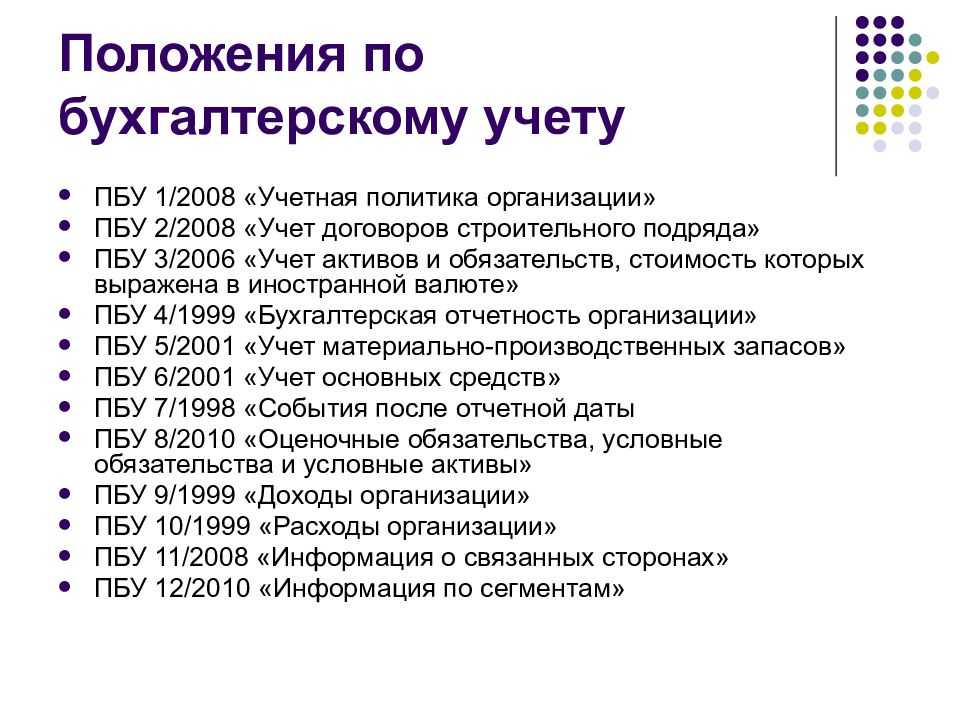

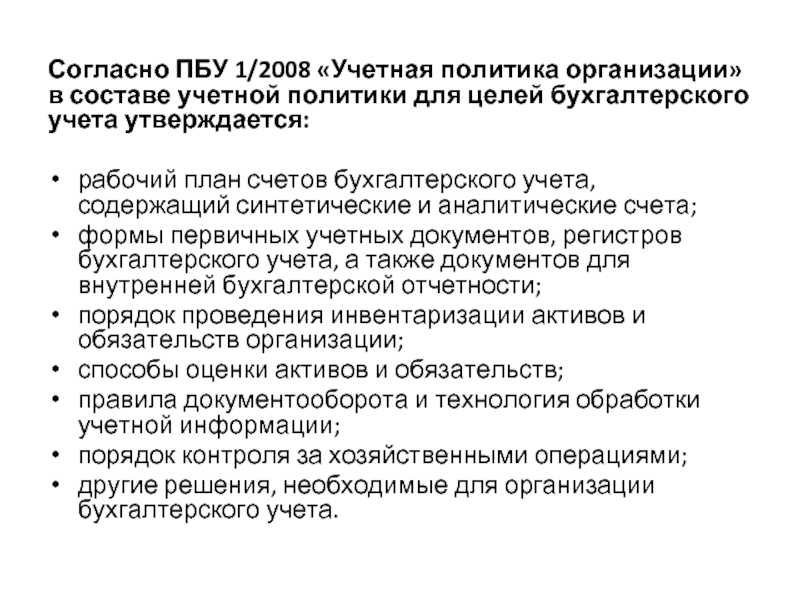

Положения по бухгалтерскому учету

(в редакции действующей на «01» января 2011 года)

| № п.п. | Название Положения по бухгалтерскому учету | Утверждено Приказом Минфина РФ | Скачать |

|

1 |

№ 106н от 06.10.2008 |

Скачать

128 Кб. |

|

|

2 |

ПБУ 2/2008 — Учет договоров строительного подряда |

№ 116н от 24.10.2008 |

Скачать

152 Кб. |

|

3 |

ПБУ 3/2006 — Учет активов и обязательств, стоимость которых выражена в иностранной валюте |

№ 154н от 27.11.2006 |

Скачать

137 Кб. |

|

4 |

ПБУ 4/99 — Бухгалтерская отчетность организации |

№ 43н от 06.07.1999 |

Скачать

288 Кб. |

|

5 |

ПБУ 5/01 — Учет материально-производственных запасов |

№ 44н от 09.06.2001 |

Скачать

109 Кб. |

|

6 |

ПБУ 6/01 — Учет основных средств |

№ 26н от 30.03.2001 |

Скачать

172 Кб. |

|

7 |

ПБУ 7/98 — События после отчетной даты |

№ 56н от 25.11.1998 |

Скачать

100 Кб. |

|

8 |

ПБУ 8/01 — Условные факты хозяйственной деятельности |

№ 96н от 28.11.2001 |

Скачать

228 Кб. |

|

9 |

ПБУ 9/99 — Доходы организации |

№ 32н от 06.05.1999 |

Скачать

148 Кб. |

|

10 |

ПБУ 10/99 — Расходы организации |

№ 33н от 06.05.1999 |

Скачать

148 Кб. |

|

11 |

ПБУ 11/2008 — Информация о связанных сторонах |

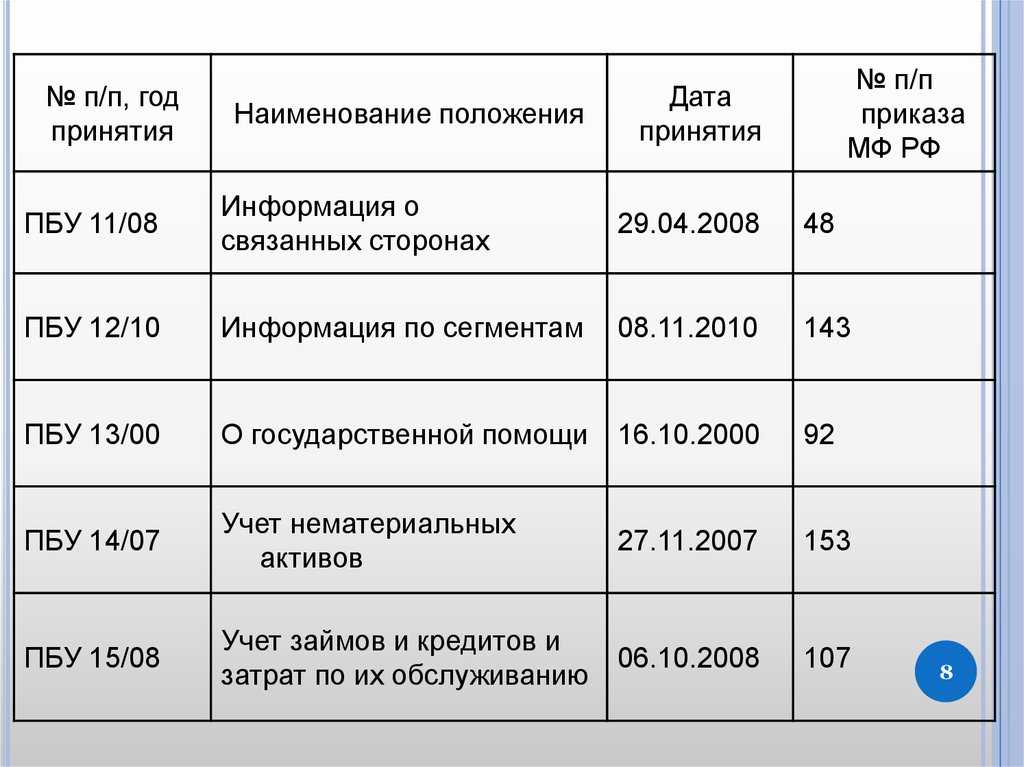

№ 48н от 29.04.2008 |

Скачать

92 Кб. |

|

12 |

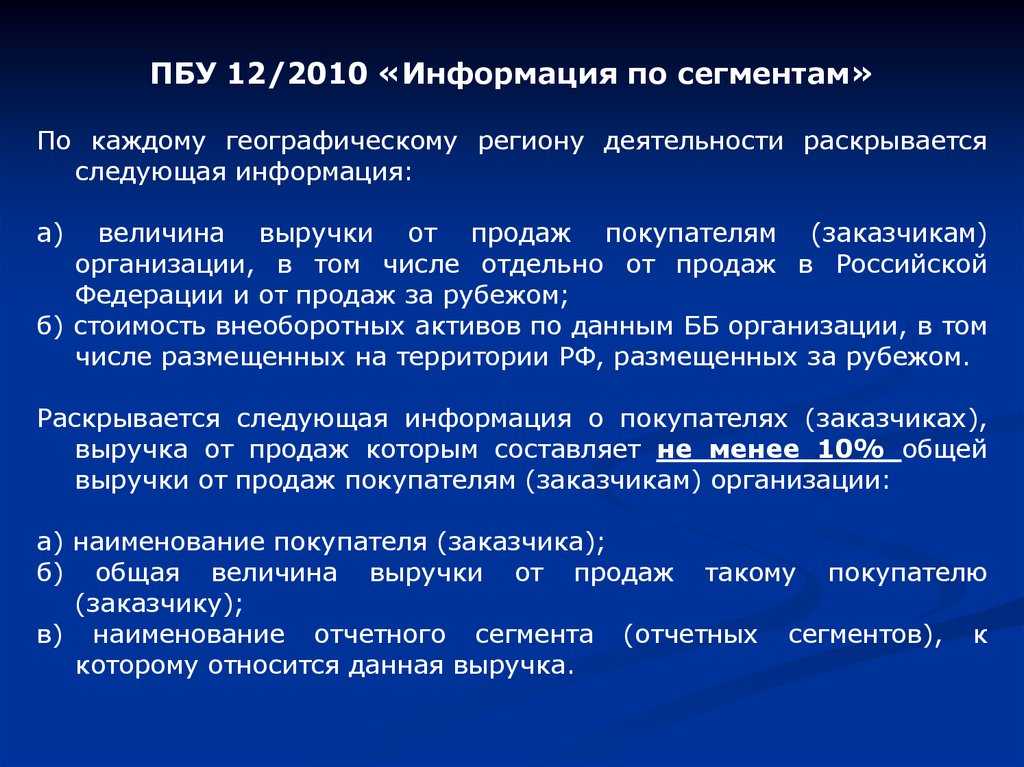

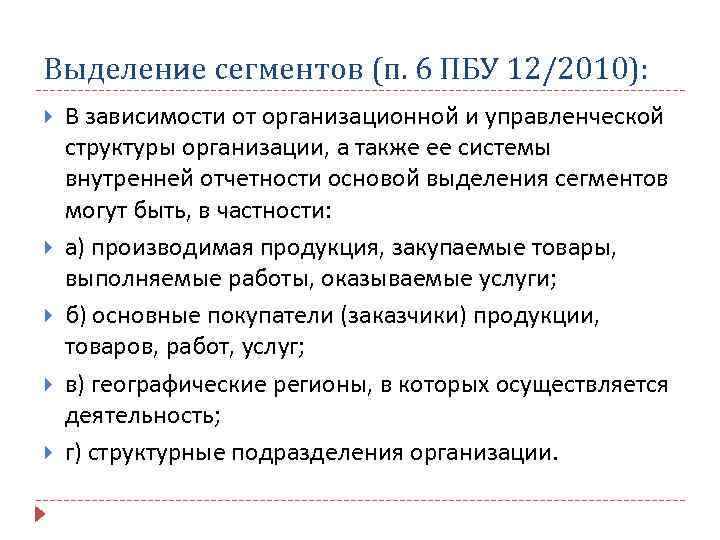

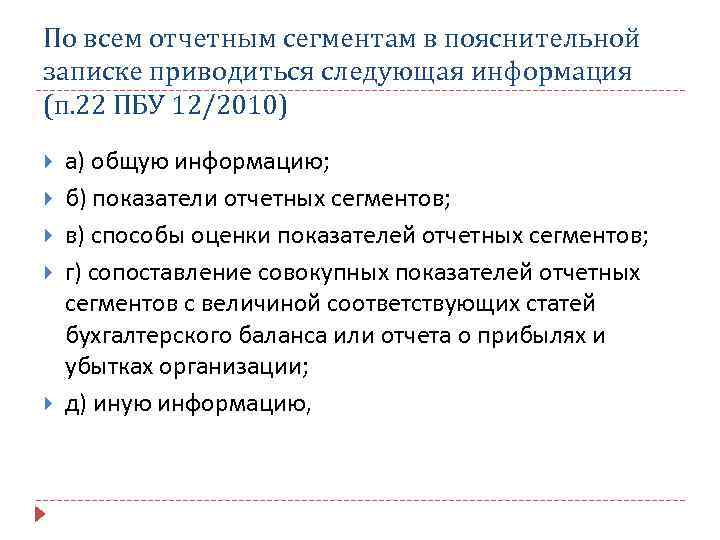

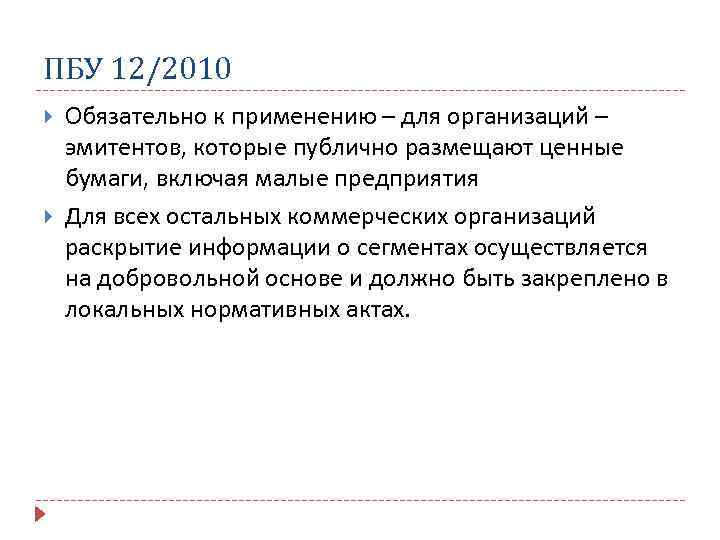

ПБУ 12/2010 — Информация по сегментам |

№ 143н от 08.11.2010 |

Скачать

133 Кб. |

|

13 |

ПБУ 13/2000 — Учет государственной помощи |

№ 92н от 16.10.2000 |

Скачать

110 Кб. |

|

14 |

ПБУ 14/2007 — Учет нематериальных активов |

№ 153н от 27.12.2007

|

Скачать

194 Кб. |

|

15 |

ПБУ 15/2008 — Учет расходов по займам и кредитам |

№ 107н от 06.10.2008 |

Скачать

121 Кб. |

|

16 |

ПБУ 16/02 — Информация по прекращаемой деятельности |

№ 66н от 02.07.2002 |

Скачать

192 Кб. |

|

17 |

ПБУ 17/02 — Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы |

№ 115н от 19.11.2002 |

Скачать

103 Кб. |

|

18 |

ПБУ 18/02 — Учет расчетов по налогу на прибыль |

№ 114н от 19.11.2002 |

Скачать

250 Кб. |

|

19 |

ПБУ 19/02 — Учет финансовых вложений |

№ 126н от 10.12.2002 |

Скачать

253 Кб. |

|

20 |

ПБУ 20/03 — Информация об участии в совместной деятельности |

№ 105н от 24.11.2003 |

Скачать

138 Кб. |

|

21 |

ПБУ 21/2008 — Изменения оценочных значений |

№ 106н от 06.10.2008 |

Скачать

51 Кб. |

|

22 |

ПБУ 22/2010 — Исправление ошибок в бухгалтерском учете и отчетности |

№ 63н от 28.06.2010 |

Скачать

89 Кб. |

Вкратце, общий круг вопросов определяемых каждым из положений:

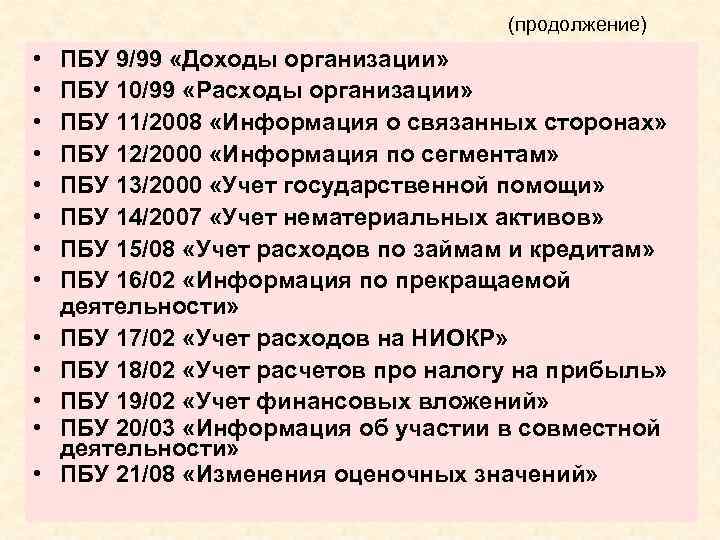

ПБУ 10/99 — Расходы организации.

Устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации. Применительно к ПБУ 10/99 некоммерческие организации (кроме государственных (муниципальных) учреждений) признают расходы по предпринимательской и иной деятельности.

Содержание положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99):

- Общие положения

- Расходы по обычным видам деятельности

- Прочие расходы

- Признание расходов

- Раскрытие информации в бухгалтерской отчетности

ПБУ 16/02 — Информация по прекращаемой деятельности.

Устанавливает порядок раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности коммерческих организаций (кроме кредитных организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Содержание положения по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02):

- Общие положения

- Прекращаемая деятельность, ее признание и оценка

- Раскрытие информации по прекращаемой деятельности в бухгалтерской отчетности

Приложение. Примеры раскрытия информации по прекращаемой деятельности в бухгалтерской отчетности организации

- Отчет о прибылях и убытках за 2002 г.

- Отчет о движении денежных средств за 2002 г.

- Пояснительная записка к бухгалтерской отчетности за 2002 г.

ПБУ 18/02 — Учет расчетов по налогу на прибыль.

Устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций (далее — налог на прибыль) для организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль (кроме кредитных организаций и государственных (муниципальных) учреждений), а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету Российской Федерации, и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством Российской Федерации о налогах и сборах.

Содержание положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02):

- Общие положения

- Учет постоянных разниц, временных разниц и постоянных налоговых обязательств (активов)

Постоянные разницы

Временные разницы

- Отложенные налоговые активы и отложенные налоговые обязательства, их признание и отражение в бухгалтерском учете

Пример возникновения вычитаемой временной разницы, которая приводит к образованию отложенного налогового актива

Пример возникновения налогооблагаемой временной разницы, которая приводит к образованию отложенного налогового обязательства

- Учет налога на прибыль

- Раскрытие информации в бухгалтерской отчетности

Приложение. Практический пример расчета для определения текущего налога на прибыльТаблица 1

Таблица 2

ПБУ 2/2008 — Учет договоров строительного подряда.

Устанавливает особенности порядка формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности информации о доходах, расходах и финансовых результатах организациями (за исключением кредитных организаций и государственных (муниципальных) учреждений), являющимися юридическими лицами по законодательству Российской Федерации и выступающими в качестве подрядчиков либо в качестве субподрядчиков в договорах строительного подряда, длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы.

Содержание положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008):

- Общие положения

- Объекты бухгалтерского учета по договорам

- Признание доходов и расходов по договору

- Признание финансового результата

- Раскрытие информации в бухгалтерской отчетности

ПБУ 13/2000 — Учет государственной помощи.

Устанавливает правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных организаций), являющимся юридическими лицами по законодательству Российской Федерации (далее организации), и признаваемой как увеличение экономической выгоды конкретной организации в результате поступления активов (денежных средств, иного имущества).

Содержание положения по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000):

- Общие положения

- Учет бюджетных средств

- Учет бюджетных кредитов и прочих форм государственной помощи

- Раскрытие информации в бухгалтерской отчетности

ПБУ 4/99 — Бухгалтерская отчетность организации.

Устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и государственных (муниципальных) учреждений.

Содержание положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99):

- Общие положения

- Определения

- Состав бухгалтерской отчетности и общие требования к ней

- Содержание бухгалтерского баланса

Актив

Пассив

- Содержание отчета о прибылях и убытках

- Содержание пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

- Правила оценки статей бухгалтерской отчетности

- Информация, сопутствующая бухгалтерской отчетности

- Аудит бухгалтерской отчетности

- Публичность бухгалтерской отчетности

- Промежуточная бухгалтерская отчетность

ПБУ 9/99 — Доходы организации.

Устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации. Применительно ПБУ 9/99 некоммерческие организации (кроме государственных (муниципальных) учреждений) признают доходы от предпринимательской и иной деятельности.

Содержание положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99):

- Общие положения

- Доходы от обычных видов деятельности

- Прочие поступления

- Признание доходов

- Раскрытие информации в бухгалтерской отчетности

ПБУ 3/2006 — Учет активов и обязательств, стоимость которых выражена в иностранной валюте.

Устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях, организациями, являющимися юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

Содержание положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006):

- Общие положения

- Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли

- Учет курсовой разницы

- Учет активов и обязательств, используемых организацией для ведения деятельности за пределами Российской Федерации

- Порядок формирования учетной и отчетной информации об операциях в иностранной валюте

Приложение. Перечень дат совершения отдельных операций в иностранной валюте

ПБУ 19/02 — Учет финансовых вложений.

Устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях организации. Под организацией понимается юридическое лицо по законодательству РФ (за исключением кредитных организаций и государственных (муниципальных) учреждений).

Содержание положения по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02):

- Общие положения

- Первоначальная оценка финансовых вложений

- Последующая оценка финансовых вложений

- Выбытие финансовых вложений

- Доходы и расходы по финансовым вложениям

- Обесценение финансовых вложений

- Раскрытие информации в бухгалтерской отчетности

Приложение. Примеры использования способов оценки при выбытии финансовых вложений- Способ оценки по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений

- Способ оценки по средней первоначальной стоимости

- Способ оценки по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО)

III. Отчетные сегменты

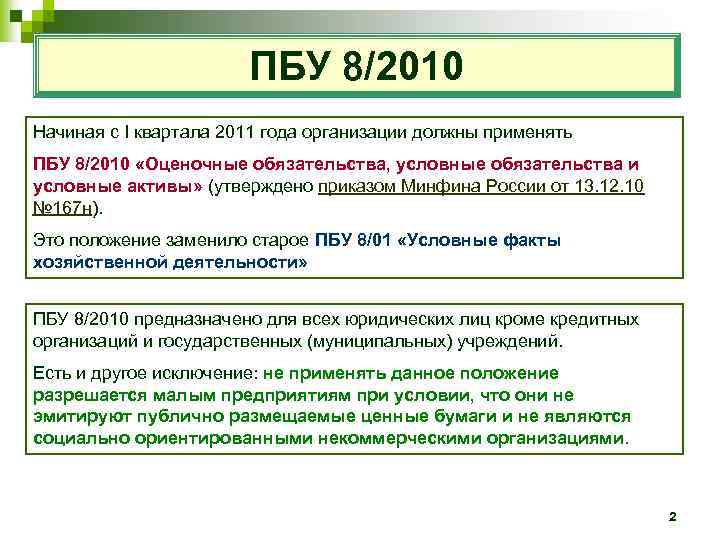

ПБУ 8/01 — Условные факты хозяйственной деятельности.

Устанавливает порядок отражения условных фактов хозяйственной деятельности и их последствий в бухгалтерской отчетности коммерческих организаций (кроме кредитных организаций), являющихся юридическими лицами по законодательству РФ. Может не применяться субъектами малого предпринимательства, за исключением субъектов малого предпринимательства — эмитентов публично размещаемых ценных бумаг.

Содержание положения по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/01):

- Общие положения

- Отражение последствий условных фактов в бухгалтерской отчетности организации

- Оценка последствий условных фактов

- Раскрытие информации о последствиях условных фактов в бухгалтерской отчетности организации

Приложение. Примерная оценка вероятности последствий условного факта хозяйственной деятельности

ПБУ 15/2008 — Учет расходов по займам и кредитам.

Устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации о расходах, связанных с выполнением обязательств по полученным займам (включая привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций) и кредитам (в том числе товарным и коммерческим), организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

Содержание положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008):

- Общие положения

- Порядок учета расходов по займам

Пример расчета доли процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционного актива

- Раскрытие информации в бухгалтерской отчетности