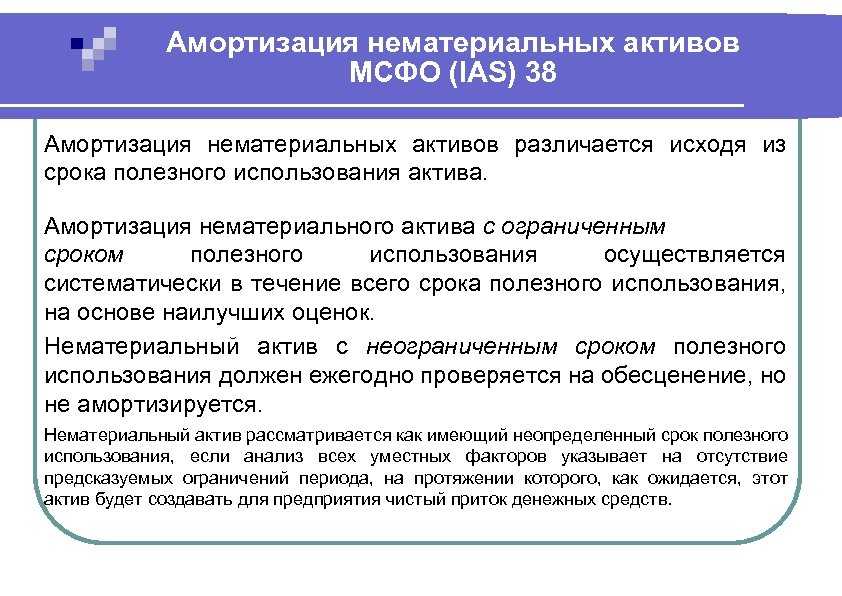

Амортизация нематериальных активов

Согласно IAS 38, нематериальные активы для целей определения способа декапитализации затрат на их приобретение разделяются на две группы: нематериальные активы с определяемым и неопределяемым сроком службы.

Организация, принимая нематериальный актив к учету, должна установить, является ли срок полезной службы актива определяемым или неопределяемым. И, если срок определяемый, установить его продолжительность или количество единиц продукции (или других аналогичных единиц), составляющих этот срок.

Согласно Стандарту, организации надлежит рассматривать нематериальный актив как имеющий неопределяемый срок полезной службы, если анализ всех соответствующих факторов указывает на отсутствие предсказуемой границы периода, в течение которого, как ожидается, данный актив будет генерировать чистый приток денежных средств в эту организацию, то есть приносить фирме экономические выгоды.

Таким образом, основой для выбора метода учета нематериального актива в части капитализации его стоимости, а следовательно, влияния, в первую очередь, на показатели рентабельности и финансового левериджа компании, является срок его полезной службы.

Нематериальный актив с определяемым сроком полезной службы амортизируется, а нематериальный актив с неопределяемым сроком полезной службы не амортизируется.

При определении срока полезной службы нематериального актива должно приниматься во внимание множество факторов, среди которых:

- предполагаемый характер использования актива организацией, а также способность руководства организации управлять этим активом, извлекая из его использования экономические выгоды;

- обычный жизненный цикл актива и открытую информацию об оценках сроков полезной службы аналогичных объектов, которые используются аналогичным образом;

- моральный износ актива;

- стабильность отрасли, в которой используется актив, динамика рыночного спроса на продукцию, получаемую от актива, ожидаемые действия конкурентов;

- уровень затрат на поддержание и обслуживание актива, необходимый для получения будущих экономических выгод от него, а также возможности и намерения организации по достижению такого уровня затрат;

- срок действия прав контроля над активом и юридические или аналогичные ограничения на использование актива;

- зависимость срока полезной службы нематериального актива от сроков полезной службы других активов организации.

Следует отметить, что используемый IAS 38 термин «неопределяемый» не означает «бессрочный», «бесконечный». Ввиду быстрых изменений, которые происходят в области технологий, компьютерное программное обеспечение и многие другие нематериальные активы подвержены технологическому устареванию. Поэтому вероятно, что срок их полезной службы будет коротким, и соответственно, он должен периодически анализироваться и при необходимости пересматриваться.

В Стандарте специально отмечается, что срок полезной службы нематериального актива, возникающего из договорных или иных юридических прав, не должен превышать периода действия таких прав, но при этом может быть короче срока их существования, в зависимости от продолжительности периода, в течение которого организация рассчитывает использовать актив. Если договорные или другие юридические права передаются на ограниченный срок, который может быть возобновлен, то срок полезной службы нематериального актива должен включать период (периоды) возобновления только при наличии свидетельств о том, что возобновление будет осуществлено организацией без существенных издержек.