Статьи расходов в бухучете — таблица

Чтобы корректно фиксировать понесенные траты компании, необходимо, чтобы все исполнители на местах учитывали сведения по единой методологии, которую следует закрепить в локальном нормативном акте. Разбивку затрат по статьям фирма осуществляет самостоятельно, опираясь на бухгалтерские НПА и отраслевые рекомендации в зависимости от вида деятельности.

Так, ПБУ 10/99 подразделяет издержки на 2 вида:

- от обычной деятельности;

- прочие.

Рассмотрим список издержек, которые включаются в затраты от обычных видов деятельности (п. 7 ПБУ 10/99). Данные траты делятся по степени участия в производственном процессе на прямые и косвенные:

|

Вид расходов |

Статья затрат |

Учет |

|

|

Прямые затраты |

Издержки, направленные на приобретение сырья, товаров и иных материально-производственных запасов (МПЗ) |

Стоимость МПЗ, уплачиваемая поставщику по договору купли-продажи (за минусом НДС) |

Включаются в стоимость МПЗ |

|

Доставка МПЗ |

|||

|

Затраты на хранение МПЗ |

|||

|

Затраты на сортировку и внутреннее перемещение МПЗ |

|||

|

Таможенные расходы |

|||

|

Иные затраты, связанные с приобретением МПЗ |

|||

|

Траты, осуществляемые в процессе производства продукции |

Материальные издержки (МПЗ, направленные в производство) |

Учитываются на счетах учета производственных издержек (20, 21, 23, 28) |

|

|

Амортизация основных средств (ОС), задействованных в производстве |

|||

|

Издержки, направленные на выплату зарплаты производственному персоналу |

|||

|

Обязательные начисления на зарплату производственных рабочих |

|||

|

Оплата услуг сторонних организаций производственного характера |

|||

|

Прочие затраты |

|||

|

Косвенные расходы |

Иные траты, которые не относятся к производству (продаже) ТМЦ напрямую |

Коммунальные расходы |

Отображаются на счетах учета общепроизводственных (ОПР), общехозяйственных (ОХР) или коммерческих расходов — счета 25,26,44 соответственно |

|

Затраты на аренду помещений или иных активов |

|||

|

Амортизация непроизводственных активов |

|||

|

Оплата труда и начисления на зарплату сотрудников аппарата управления и иных работников, не занятых в производственном процессе |

|||

|

Налоги/сборы |

|||

|

Иные затраты |

Прочие затраты — те расходы фирмы, которые не относятся к основным видам деятельности компании. Перечень прочих расходов, согласно пп. 11–13 ПБУ 10/99, включает 16 позиций, однако является открытым и может быть дополнен иными статьями издержек, устанавливаемыми компанией самостоятельно (п. 11 ПБУ 10/99). Все прочие затраты подлежат учету на счете 91 субсчета 2 «Прочие расходы». Рассмотрим их более детально:

|

№ п/п |

Статья затрат |

Примечание |

|

1 |

Содержание имущества, переданного в аренду |

Если не относится к основным видам деятельности |

|

2 |

Издержки, связанные с передачей прав интеллектуальной собственности за плату |

|

|

3 |

Издержки от участия в уставном капитале сторонних компаний |

|

|

4 |

Издержки, понесенные в процессе выбытия объектов ОС |

|

|

5 |

Проценты за пользование кредитными или заемными средствами |

|

|

6 |

Услуги кредитных фирм |

|

|

7 |

Резервы |

|

|

8 |

Санкции за нарушения договорных обязательств |

Принимаются к расходам в сумме, признанной контрагентом или утвержденной в судебном порядке |

|

9 |

Компенсация убытков |

|

|

10 |

Признанные в текущем году убытки предыдущих периодов |

|

|

11 |

Невозможная для истребования сумма дебиторской задолженности |

Включается в состав издержек в сумме, зафиксированной в бухучете |

|

12 |

Уценка активов |

|

|

13 |

Курсовые разницы |

|

|

14 |

Организация культурно-просветительских мероприятий |

|

|

15 |

Издержки, понесенные вследствие чрезвычайных обстоятельств |

|

|

16 |

Иные затраты |

Издержки предприятия могут группироваться по следующим критериям:

- Сроки возникновения:

- издержки предыдущих периодов;

- расходы текущего года;

- затраты, относящиеся к будущим периодам.

- По возможности влияния на издержки посредством управленческих решений:

- регулируемые;

- нерегулируемые;

- Зависящие от произведенного объема продукции:

- условно-переменные;

- условно-постоянные.

Подробнее о переменных издержках узнайте в статье «Что включают в себя переменные затраты (формула)?».

- По статьям калькуляции себестоимости продукции:

- по каждому отдельному цеху;

- по каждому подразделению;

- управленческие;

- издержки, связанные с реализацией продукции;

- маркетинговые расходы;

- коммерческие издержки и т. д.

Как правильно учесть «коронавирусные» расходы при УСН, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Группировку компания формирует самостоятельно в зависимости от собственных нужд.

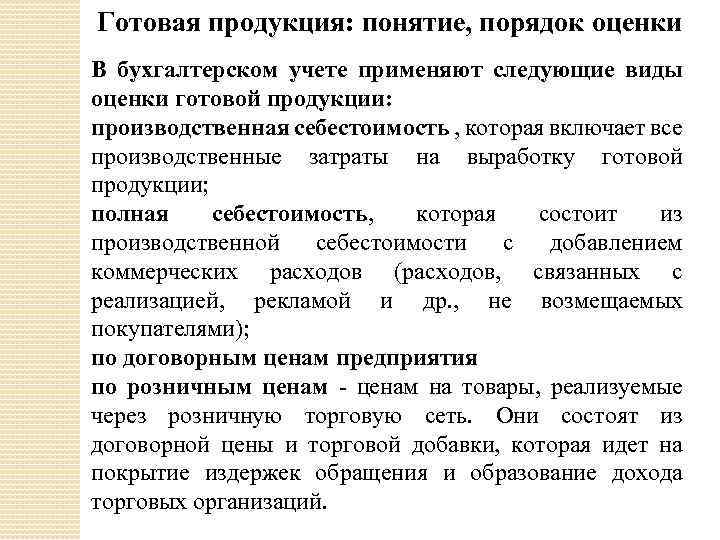

Как оформить движение готовой продукции

Бухучет

В бухучете готовую продукцию, переданную на склад, отражайте по фактической себестоимости (п. 5 ПБУ 5/01, п. 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Фактическая себестоимость будет равна сумме расходов, связанных с изготовлением готовой продукции, собранных на счетах учета затрат (20, 23, 29) (п. 7 ПБУ 5/01).

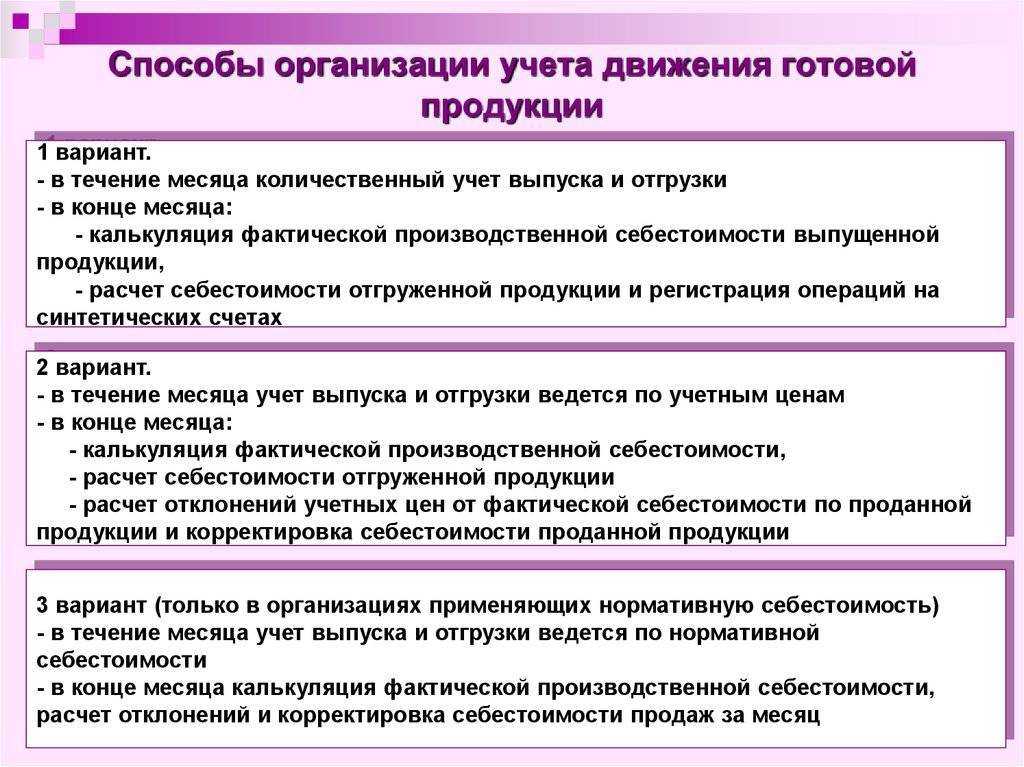

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в бухучете одним из двух способов:

по фактической производственной себестоимости;

по нормативной себестоимости.

Выбранный вариант учета затрат отразите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Это предусмотрено пунктом 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если учет готовой продукции ведется по фактической себестоимости, сделайте в учете проводку:

Дебет 43 Кредит 20 (23, 29)– оприходована готовая продукция в сумме фактических затрат.

Фактическую себестоимость изготовленной продукции формируйте в конце отчетного месяца, когда будут определены все затраты на производство продукции (прямые и косвенные).

При использовании нормативного способа учета затрат в течение месяца изготовленная продукция приходуется на склад (списывается со склада) по учетным ценам. Нормативная себестоимость единицы готовой (отгруженной) продукции устанавливается, как правило, еще до начала ее производства (реализации) на длительный период. Использование нормативного способа калькулирования затрат эффективно при массовом производстве продукции, большей номенклатуре и значительном количестве операций, необходимых для изготовления единицы продукции (п. 205 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Существует два варианта калькулирования затрат по нормативной себестоимости:

с использованием отдельных субсчетов, открытых к счету 43 «Готовая продукция» (Инструкция к плану счетов);

с использованием счета 40 «Выпуск продукции (работ, услуг)» (Инструкция к плану счетов).

Выбранный вариант калькулирования затрат нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

При первом способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 20 Кредит 02 (05, 10, 16, 21, 25, 26, 60, 69, 70, 71) – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 20 – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – сторно. Выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость больше нормативной);

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость меньше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

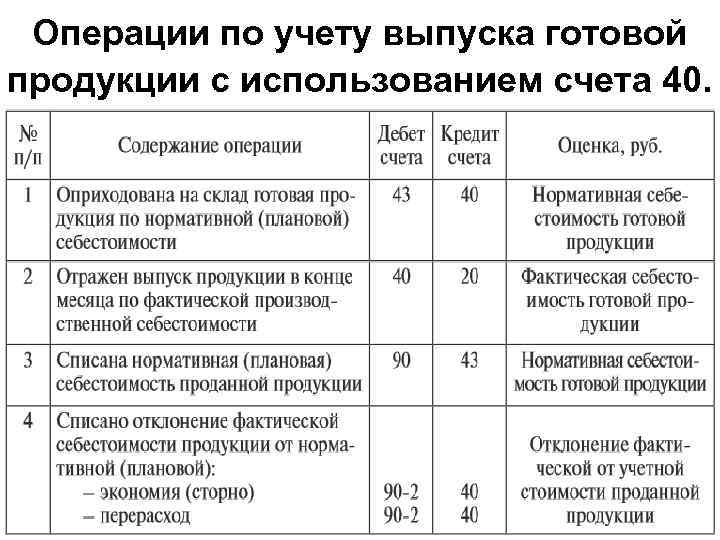

При втором способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 40 Кредит 20 – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 40 субсчет «Нормативная стоимость готовой продукции» – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

Такой порядок предусмотрен в пунктах 205 и 206 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.

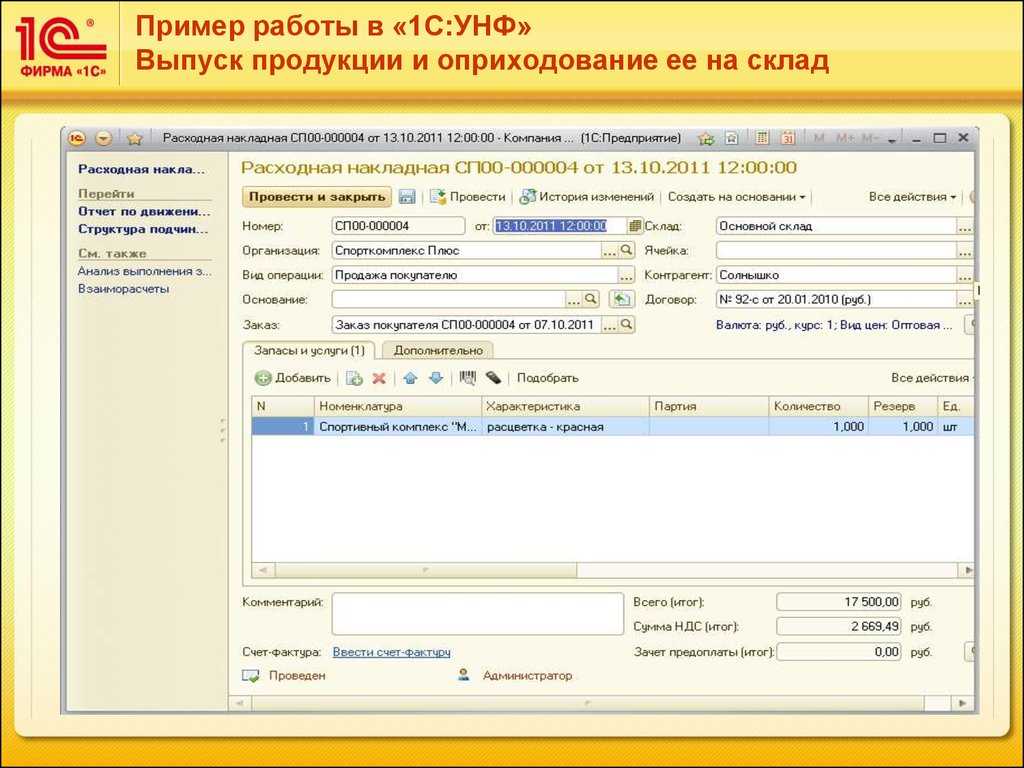

Учет производства в программе «1С»: выпуск продукции

За заданные параметры учета хозяйственных операций в рамках выпуска товаров в «1С» отвечает, в частности, закладка «Выпуск продукции».

По данной закладке, например, можно установить рабочий алгоритм выпуска продукции, который может осуществляться:

- с применением счета 40 (при этом производится фиксация отклонений учетных цен от фактических);

- без применения счета 40 (при этом отклонения не фиксируются).

Если выпуск товаров на предприятии многопередельный, то в указанной закладке можно задать последовательность применяемых фирмой переделов. Но можно также доверить данную процедуру программе — в этом случае следует выбрать опцию «Определяется автоматически» в окне «Выпуск продукции».

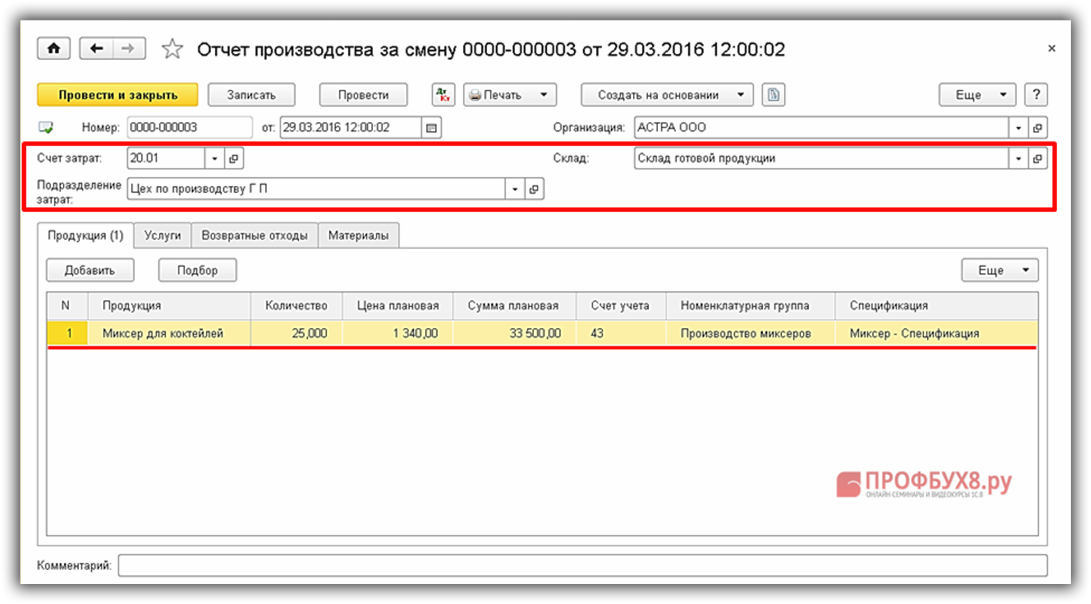

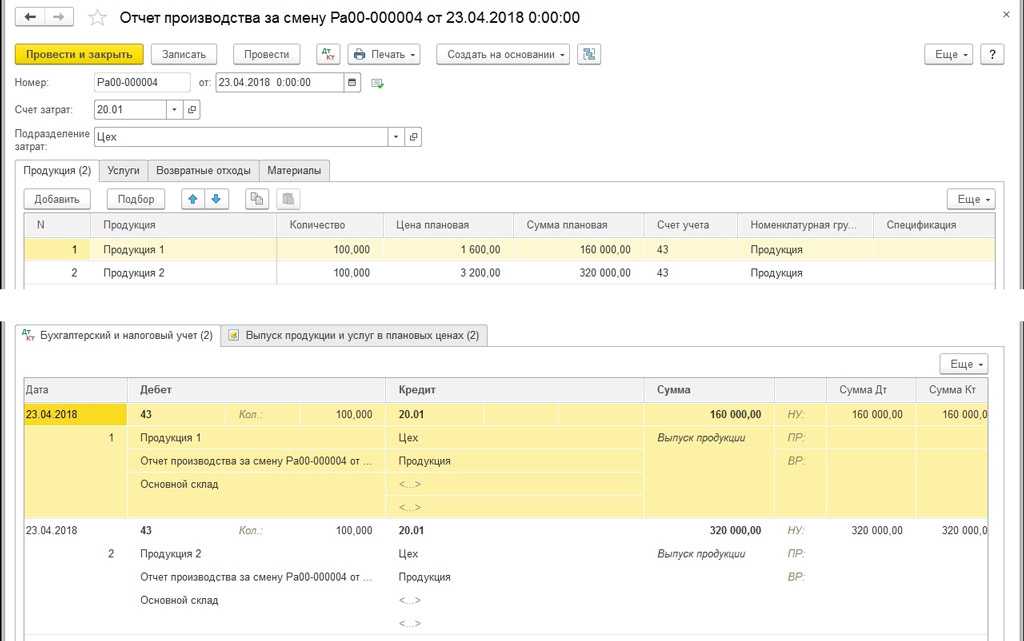

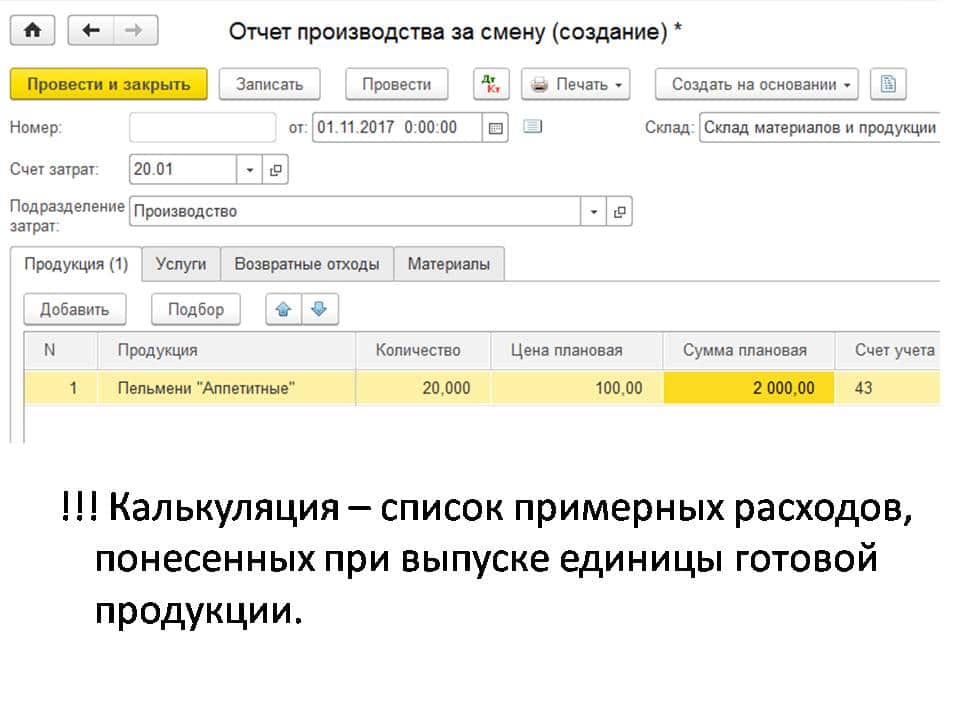

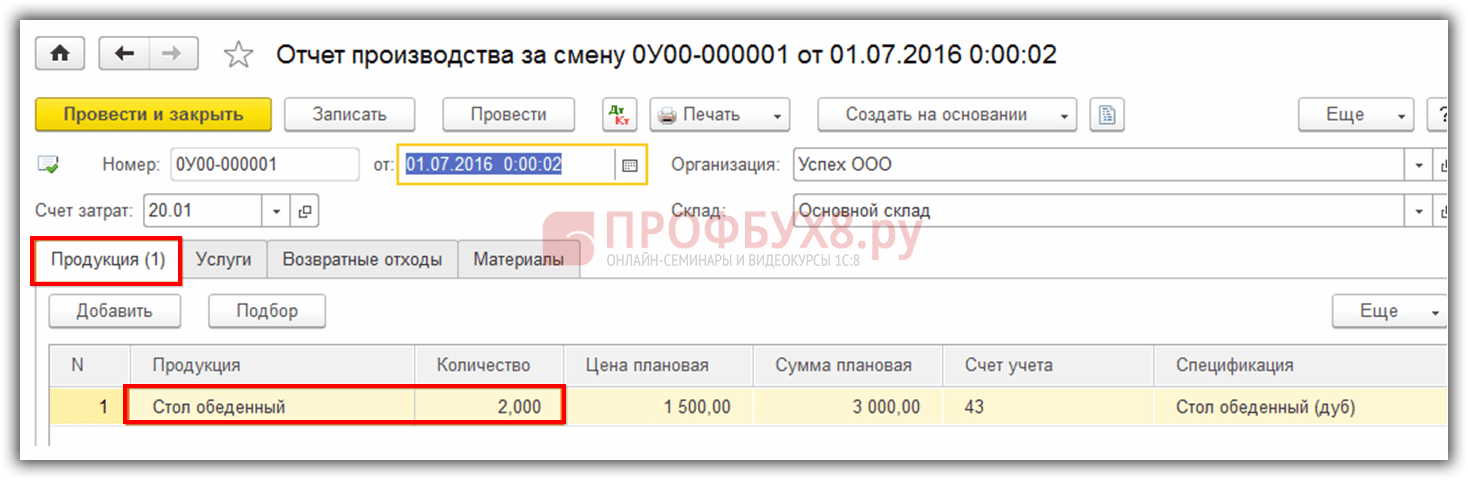

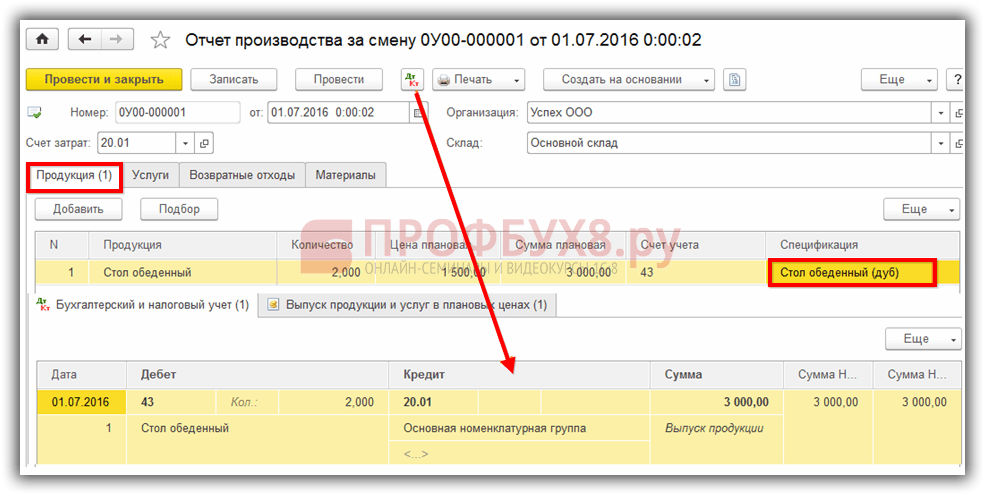

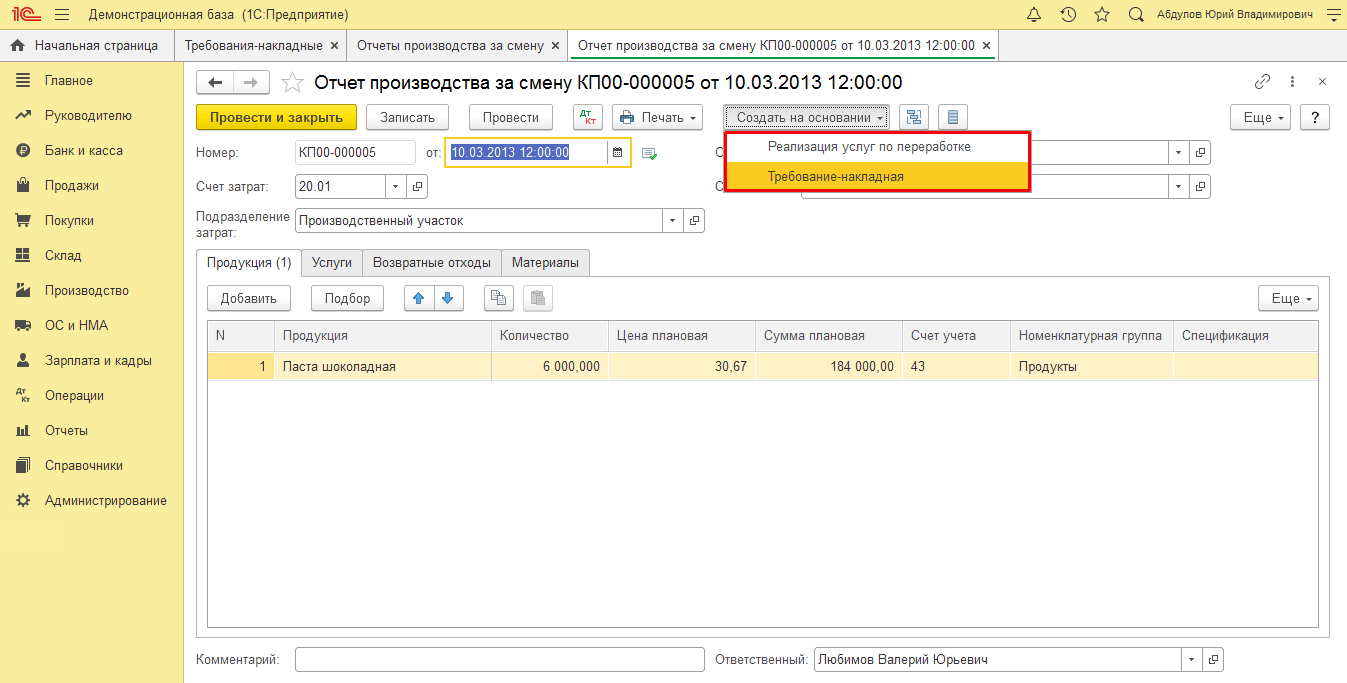

Программа «1С» позволяет осуществлять ежедневный учет выпуска продукции посредством документа «Отчет за смену» (доступен в разделе «Производство»). Данный инструмент автоматически сформирует необходимые проводки с использованием корреспонденций основных счетов, применяемых в целях учета готовой продукции: 43, 40, 20.

Готовый отчет за смену может включать сведения:

- об организации;

- складе, на который направляется готовая продукция;

- подразделении, в котором произведены товары;

- конкретных видах выпущенной продукции (их наименования, цену, сумму, спецификацию, счет бухучета, номенклатурную группу).

Важный аспект учета выпуска продукции — отражение в регистрах программы сведений о ТМЦ, израсходованных в ходе производства. В «1С» процедура их списания может осуществляться с применением заранее внесенных в базу технологических карт.

В техкартах может определяться, в частности, то, какой объем конкретных видов сырья должен применяться в целях изготовления заданного объема заданного готового продукта. При формировании отчета по выпуску соответствующего готового продукта «1С» автоматически, по данным техкарт, спишет в расход все указанные в карте виды сырья, израсходованные на выпуск данного продукта, в количестве, предусмотренном технологией, по стоимости, порядок расчета которой заложен в программу в соответствии с учетной политикой.

Учет отгрузки и реализации продукции (услуг и работ)

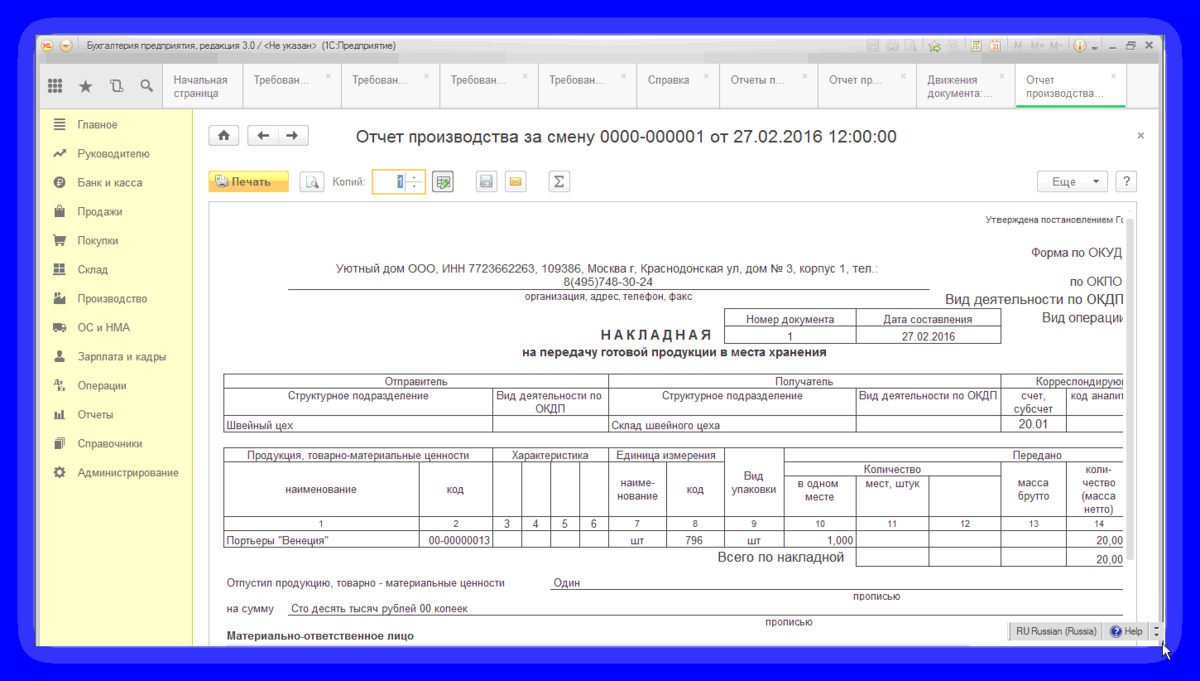

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Учет выпущенной продукции

Выпуск готовой продукции с дальнейшей ее реализацией и получением денежных средств, а также оказание услуг, относятся к главным целям деятельности производственных предприятий.

Процесс производства осуществляется лишь при расходе некоторых ресурсов и элементов предприятия: основных и оборотных средств, а также заработной платы работников. Именно данные компоненты используются для определения себестоимости продукции.

Себестоимость произведенной продукции в бухгалтерском учете рассчитывается при помощи пункта «Расходы». Он содержит положения, согласно которым в производственную себестоимость продукции и услуг включаются:

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

- прямые финансовые расходы;

- прямые расходы на оплату труда;

- другие виды прямых расходов;

- переменные общепроизводственные расходы;

- постоянные общепроизводственные расходы.

Если говорить о налоговом учете, то себестоимость произведенных и реализованных производственных продуктов и услуг урегулирована пунктом НКУ. Он обусловлен положением, которое предусматривает список финансовых расходов, связанных с производством готовой продукции, выполнением работ и предоставлением услуг.

В типичной конфигурации учет производственной деятельности подразделяется на три основных периода:

- Сбор всех расходов, относящихся к самому производству в течении месяца.

- Учет выпущенной продукции, в том числе полуфабрикатов и производственных услуг в течение месяца.

- Вычисление себестоимости продукции и оказанных услуг.

Каждый из этапов деятельности производственного предприятия реализуется отдельно друг от друга при помощи не только различной документации, но и с использованием документов, которые объединяют вместе несколько этапов. Накопление затрат и выпуск продукции происходят одновременно в течение указанного отрезка времени, а затем в конце периода выполняется расчет фактической себестоимости.

Настройка учета продукции в 1С Бухгалтерия

В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»:

Кроме того, нужно правильно заполнить учетную политику: в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство):

Здесь же можно настроить и бухгалтерский учет продукции. По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится автоматический расчет себестоимости фактической, и сумма корректируется.

Если бухгалтер хочет использовать счет бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует нажать кнопку «Дополнительно» на вкладке «Затраты» и поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

Примеры прямых расходов на производство

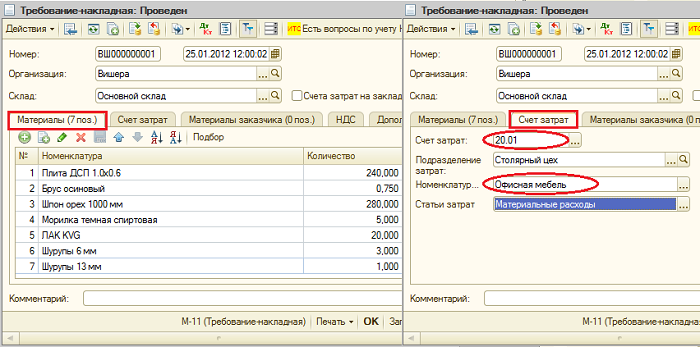

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

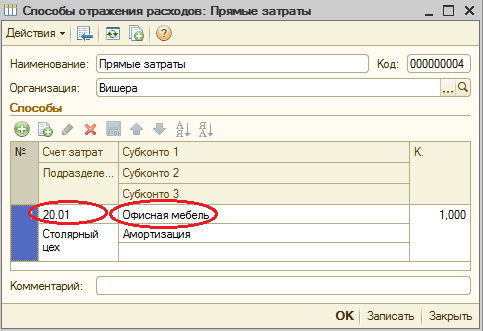

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

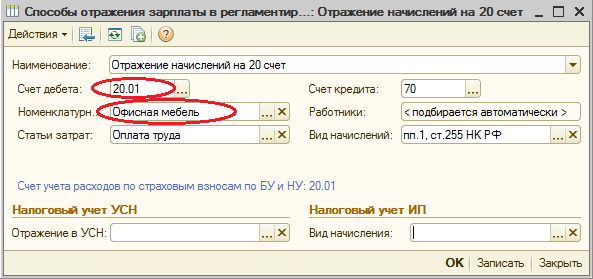

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

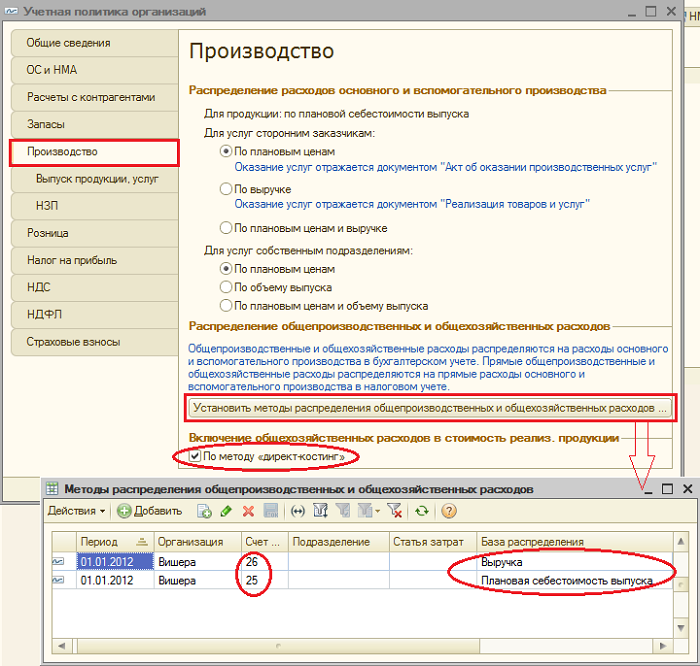

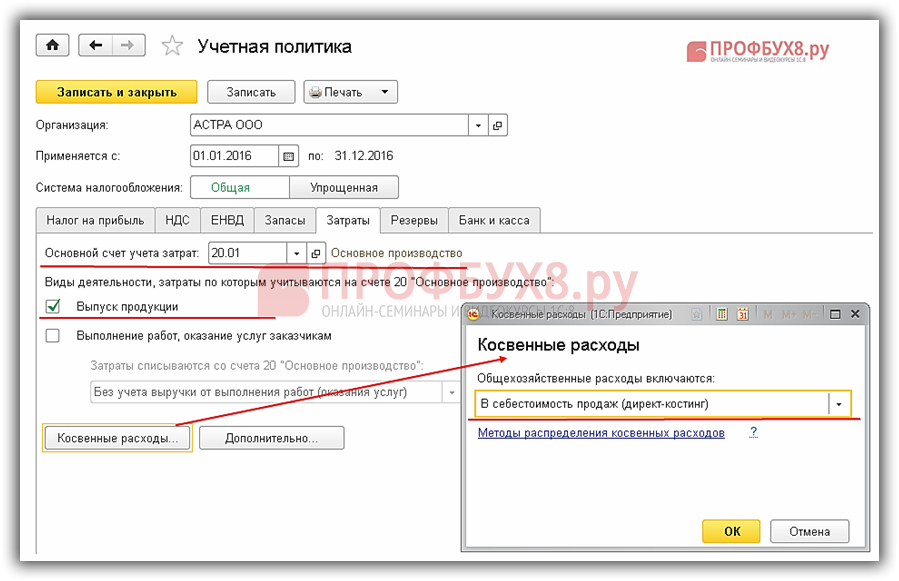

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

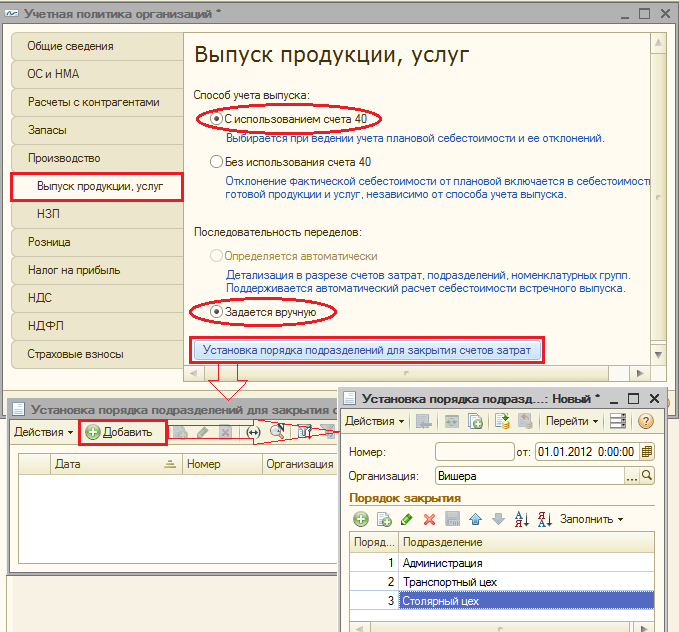

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) – с использованием или без использования счета 40

Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения

Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

Из основного производства выпущена продукция: по какой стоимости ее оценивают

Согласно ФСБУ 5/2019 (до 2021 года ПБУ 5/01) готовая продукция — это часть запасов предприятия (п. 3). Отражать ее в учете можно одним из следующих способов:

- По фактической себестоимости производства (п. 9 ФСБУ 5/2019). Перечень затрат, входящих в фактическую себестоимость ГП, содержится в п. 23 ФСБУ 5/2019;

- По сумме прямых затрат. Обычно к ним относят расходы на сырье и основные материалы, зарплату основному персоналу с учетом страховых взносов и амортизацию производственного обрудования.

- По сумме плановых (нормативных) затрат. В данном случае затраты определяют исходя из объемов сырья, материалов, топлива, энергии, трудовых и других ресурсов, расходуемых при нормальной производственной загрузке. Разницу между плановыми и фактическими затратами относят на себестоимость продаж в отчетном периоде, в котором она выявлена (п. 27 ФСБУ 5/2019).

Подробнее о том, когда и какой способ лучше использовать, можно узнать в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Выбранный способ оценки нужно закрепить в учетной политике.

Важно! Рекомендация от КонсультантПлюс Если вы учитываете готовую продукцию по фактической себестоимости или по прямым затратам, то для оперативного учета готовой продукции удобно использовать учетные цены. В качестве учетных цен можно применять полную плановую (нормативную) себестоимость продукции или плановую (нормативную) себестоимость по прямым затратам

Подробнее об учетных ценах читайте в К+. Пробный доступ к системе бесплатен.

https://youtube.com/watch?v=gdGF4DlJI6g%26pp%3DygVv0JrQsNC6INC-0YLRgNCw0LfQuNGC0Ywg0LIg0LHRg9GF0LPQsNC70YLQtdGA0YHQutC-0Lwg0YPRh9C10YLQtSDQstGL0L_Rg9GB0Log0LPQvtGC0L7QstC-0Lkg0L_RgNC-0LTRg9C60YbQuNC4

Счет 90 Продажи

Финансовый результат от продажи определяется как разница между доходами — выручкой от продажи продукции (работ, услуг) без НДС, акцизов и других вычетов, предусмотренных законодательством, и расходами — затратами на ее производство и реализацию.

Организации к счету 90 открывают субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-9 «Прибыль/убыток от продаж».

Если организация является плательщиком НДС и акцизов, то открывают субсчета, которые предназначены для учета этих налогов, являющихся составной частью цены, а именно:

- 90-3 «Налог на добавленную стоимость»,

- 90-4 «Акцизы»

При отражении в учете выручки от обычных видов деятельности делают запись по кредиту субсчета 90-1:

Дебет 62 Кредит 90-1 – признана сумма выручки от продажи товаров (продукции, выполнения работ, оказания услуг).

Одновременно с отражением выручки нужно списать себестоимость проданных товаров (продукции, выполненных работ, оказанных услуг) в дебет субсчета 90-2:

Дебет 90-2 Кредит 41 (43, 45, 20, …) – списана себестоимость проданных товаров (продукции, выполненных работ, оказанных услуг).

По дебету субсчета 90-2 нужно указать себестоимость только тех товаров (продукции, работ, услуг), доход от продажи которых учтен по кредиту субсчета 90-1.

Сразу после того, как отражена в учете выручка и списана себестоимость проданных товаров (выполненных работ, оказанных услуг), необходимо сделать проводки по начислению налогов, являющихся составной частью цены (налог на добавленную стоимость, акцизы).

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС к уплате в бюджет.

Дебет 90-4 кредит 68 субсчет «Расчеты по акцизам» – начислен акциз к уплате в бюджет.

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ):

- налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- НДС включался в стоимость (если реализованное ОС было приобретено у неплательщика НДС) (п. 3 ст. 154 НК РФ):

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

- ставка НДС — 20/120%.

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.