Бухгалтерские проводки по учёту импортных операций

Подробно о бухгалтерском и налоговом учёте импортных операций будет дано разъяснение далее:

|

Бухгалтерская проводка |

Пояснение |

Документ, подтверждающий операцию |

|

| Д 60 | К 52 | Перечисление аванса поставщику за импортируемый товар | Выписка банка, платёжное поручение |

| Д 76 | К 51 | Уплата таможенных сборов | ДТ, выписка банка, платёжное поручение |

| Д 07 | К 60 |

|

Форма № ОС-14 «Акт о приёме (поступлении) оборудования»

Форма № МХ-1 «Акт о приёме-передаче товарно-материальных ценностей на хранение» Форма ТОРГ-1 «Акт о приёме товара» |

| Д 19 | К 76 | Отражён ввозной НДС | ДТ, выписка банка, бухгалтерская справка |

| Д 07 | К 60 | Бухгалтерская справка | |

| Д 19 | К 60 | Счета-фактуры, бухгалтерская справка | |

| Д 01 | К 08-4 | Форма № ОС-1 «Акт о приёме-передаче объекта основных средств (кроме зданий, сооружений)» | |

| Д 68 | К 19 | Предъявление к вычету ввозного НДС | Счёт-фактура, бухгалтерская справка |

| Д 60 | К 91-1 | Бухгалтерская справка | |

| Д 91-2 | К 60 | Начисление отрицательных курсовых разниц по расчётам с поставщиками в валюте | Бухгалтерская справка |

| Д 60 | К 52 | Выписка банка |

Оформление ГТД по импорту

импортных товаров

Меню: Документы — Закупки — ГТД по импорту

Вводить документ удобнее всего на основании поступления товаров и услуг, чтобы не заполнять заново поставщика, склад и список товаров.

Создадим на основании поступления товаров документ «ГТД по импорту». В документе нужно указать контрагента-таможню и два договора с таможней: один в рублях, а второй в валюте поступления товаров.

В контрагенте не нужно проставлять флаги «Покупатель» или «Поставщик», с таможней осуществляются прочие взаиморасчеты:

Договоры с таможней:

ГТД по импорту:

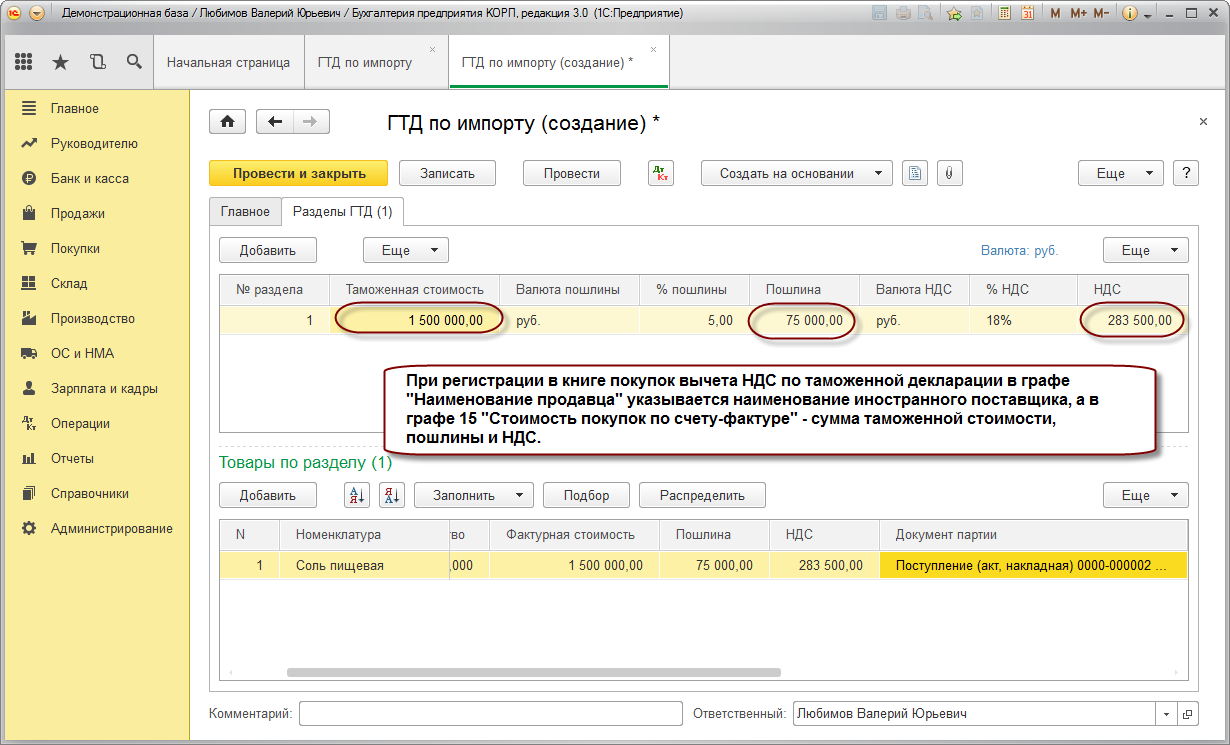

На закладке «Разделы ГТД» указывается информация о товарах и таможенной пошлине.

Для удобства ввода, суммы могут отображаться в валюте и в рублях — это регулируется флагами «Таможенная стоимость в рублях», «Пошлина в валюте» и «НДС в валюте».

Укажем ставку пошлины — 10%, программа автоматически рассчитывает сумму пошлины и сумму НДС исходя из таможенной стоимости.

После подсчета общей пошлины и суммы НДС нужно распределить их по товарам с помощью кнопки «Распределить»:

Документ полностью заполнен, его можно провести и закрыть.

Зачастую, при работе с импортным товаром требуется наличие сертификатов соответствия. Дополнительный модуль печати реестра сертификатов соответствия поможет вам организовать удобное хранение и обращение к печатным формам документам в любой момент времени, когда это понадобится, не перебирая кипу документов у вас на полках.

Учет импортных операций в «1с:предприятии»

Найти его можно в разделе покупки, но в рамках данного примера целесообразнее будет создать его непосредственно из документа поступления. Для этого мы воспользуемся меню «Создать на основании».

В поле «Таможня» укажем, что оформление нашей партии телефонов будет проходить на Внуковской таможне. Именно ей мы и заплатим сбор в размере 5000 рублей. На данной закладке документа нам осталось заполнить только поле «Депозит», значение которого выбирается из справочника договоров.

Далее перейдем на следующую закладку документа – «Разделы ГТД». В связи с тем, что этот документ мы создали на основании поступления товаров, некоторые данные в табличной части «Товары по разделу» уже заполнились.

Вводим в 1С аванс иностранному поставщику

Мы с Вами введем частичную предоплату, так как это часто встречающаяся ситуация. Сумма поставки будет 40000 долл, а оплатим мы 20000 долл, т.е. 50% предоплата.

Как я уже говорила, саму платежку оформляем в Банк-Клиенте. Если при оплате иностранному поставщику Вы покупаете валюту, то посмотрите подробное описание, как оформить покупку валюты в 1С . И возвращайтесь.

Но вот, валюта куплена и платеж поставщику прошел по банку — на основании банковской выписки вводим Платежное поручение исходящее (Документы — Управление денежными средствами -Платежное поручение входящее) с видом операции Оплата поставщику:

Обратим внимание на следующие моменты:

Важно!

Автоматическое определение аванса, как на картинке произойдет в случае если у Вас в учетной политике программы настроен зачет авансов при проведении документов

Теперь ждем товар.

Пошаговая инструкция

11 марта осуществлена предоплата в сумме 10 000 EUR.

19 марта поставщик Galaxy LLC отгрузил товар Станок токарный IM-1 (1 шт.) стоимостью 20 000 EUR. Переход права собственности на товар происходит в момент передачи товара перевозчиком на складе покупателя. Базис поставки — DAP Москва.

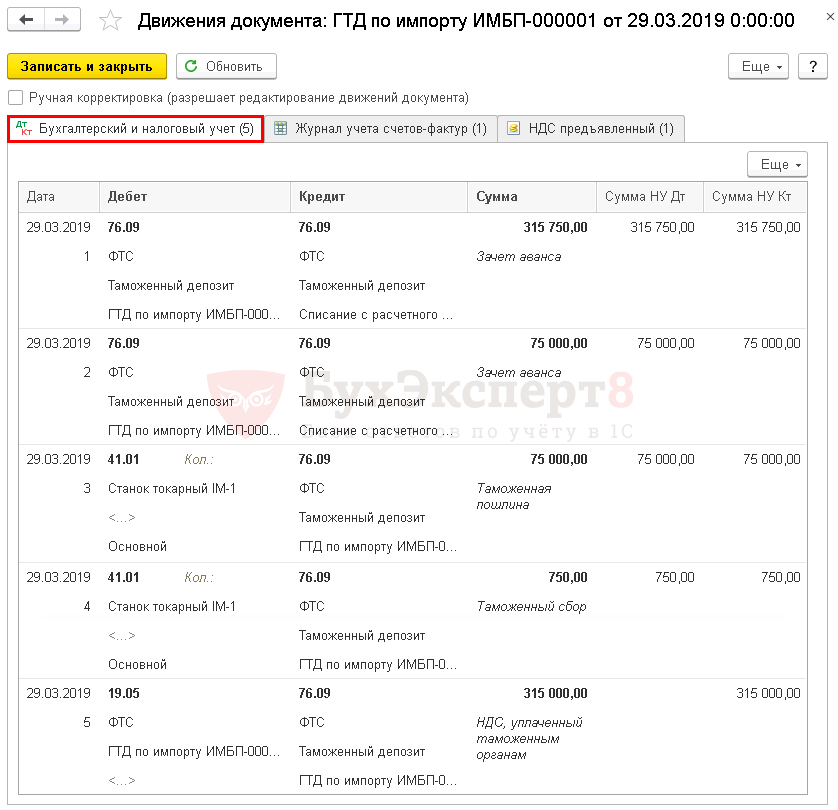

27 марта уплачены авансовые таможенные платежи (НДС — 315 000 руб., пошлина — 75 000 руб., сбор — 750 руб.).

29 марта проведено таможенное декларирование товара. Станок доставлен на склад и принят к учету.

Условные курсы для оформления примера:

- 11 марта — курс ЦБ РФ 73,00 руб./EUR;

- 29 марта — курс ЦБ РФ 75,00 руб./EUR.

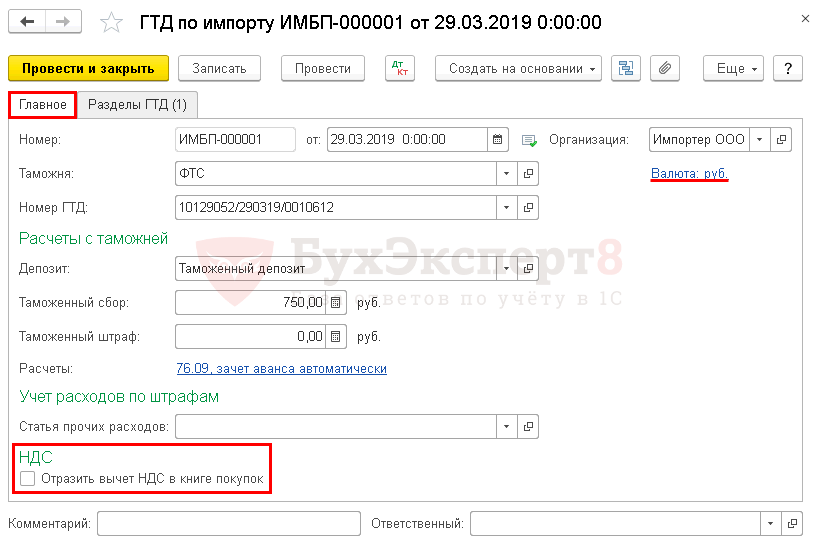

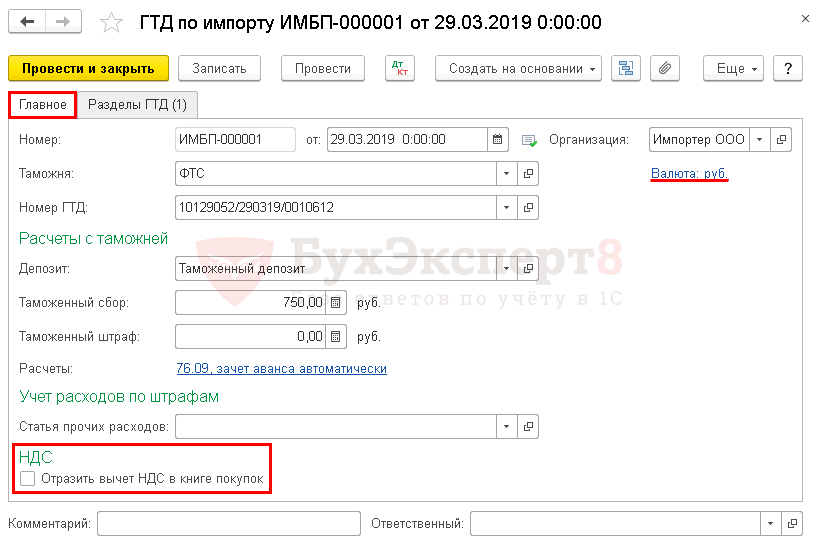

ГТД по импорту в 1С 8.3 Бухгалтерия

Таможенное декларирование товара отразите документом ГТД по импорту в разделе Покупки — Покупки — ГТД по импорту. Создайте его на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

Заполните вкладку Главное:

Взаиморасчеты с таможней ведутся на счете 76.09, поэтому Счет учета расчетов с контрагентом указан именно такой. Аванс по нему зачитывается так же, как и по счетам 60.02 или 62.02.

Смотреть Расчеты с таможней

Флажок Отразить вычет НДС в книге покупок — не устанавливайте. Если он установлен, то все платежные документы, по которым произошел зачет аванса, отразятся в книге покупок: платежные поручения на уплату пошлин, сборов, НДС. А в нее должно попасть только то платежное поручение, которым оплачен НДС.

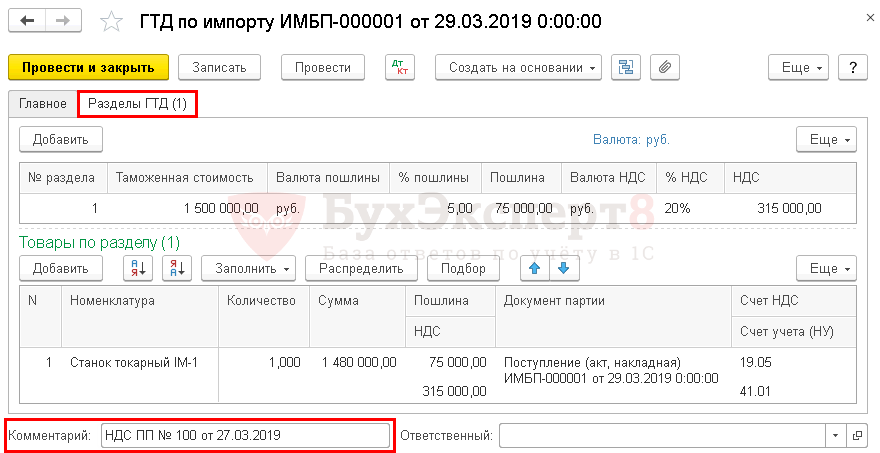

Вкладку Разделы ГТД заполните на основе документа Поступление (акт, накладная).

Вверху укажите:

- Таможенную стоимость: из графы 12 «Общая таможенная стоимость» — если заполняете по всей декларации на товары;

- из графы 45 «Таможенная стоимость» — если заполняете по данным одного из разделов декларации на товары.

В 1С таможенная стоимость не хранится и не рассчитывается.

- % пошлины — ставка или фиксированная сумма пошлины по всем товарам (графа 47 «Исчисление платежей» декларации на товары, вид платежа 2010). Если ставка пошлины неодинаковая для товаров, то графа не заполняется, и общая сумма пошлины вручную устанавливается в графе Пошлина.

- % НДС — ставка НДС по всем товарам (графа 47 «Исчисление платежей», вид платежа 5010).

См. также Как рассчитывается сумма НДС на таможне при импорте товаров из дальнего зарубежья

Товары по разделу:

- если товаров несколько, то распределите суммы пошлины и НДС между товарами по кнопке Распределить;

- если пошлина взимается только по конкретным позициям, в графе Пошлина вручную внесите сумму пошлины, приходящуюся на конкретные товары;

- Сумма — стоимость товаров из документа Поступление (акт, накладная), т. к. именно эта сумма вместе с суммами пошлины и сбора используется для заполнения графы 15 книги покупок (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

- Счет учета, Счет учета (НУ) — счет учета, по дебету которого отражаются пошлины и сборы в БУ и НУ;

- Счет учета НДС — счет 19.05;

- Комментарий — БухЭксперт8 советует заполнить информацию о платежке на уплату НДС, зачтенного по таможенной декларации (графа 47 «Исчисление платежей», вид платежа 5010). Эти данные понадобятся при принятии НДС к вычету.

Проводки

Принятие НДС к вычету, уплаченного на таможне

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

По кнопке Заполнить автоматически отразятся данные по начисленному НДС на таможне. Но для корректного заполнения книги покупок внесите корректировки.

![]()

![]()

Значит, чтобы в книге покупок были указаны верные реквизиты об уплате налога, внесите корректировки в документ, указав номер и дату платежного поручения только по НДС — № 100 от 27.03.2018.

![]()

Проводки

![]()

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Как оприходовать основные средства в 1С 8.3: пошаговая инструкцияОприходование основных средств чаще всего связано с их приобретением. Но.

- Реализация товаров и услуг в 1С 8.3: проводки с примерамиОтражение в 1С реализации товаров и услуг (работ) имеет ряд.

- Ответственные лица в 1С 8.3 Бухгалтерия 3.0: где найтиЗаполнение ответственных лиц в 1С Бухгалтерия не только экономит время.

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 |

| Объекты / Виды начислений: | |

| Последнее изменение: | 01.04.2019 |

>ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(3 оценок, среднее: 5,00 из 5)

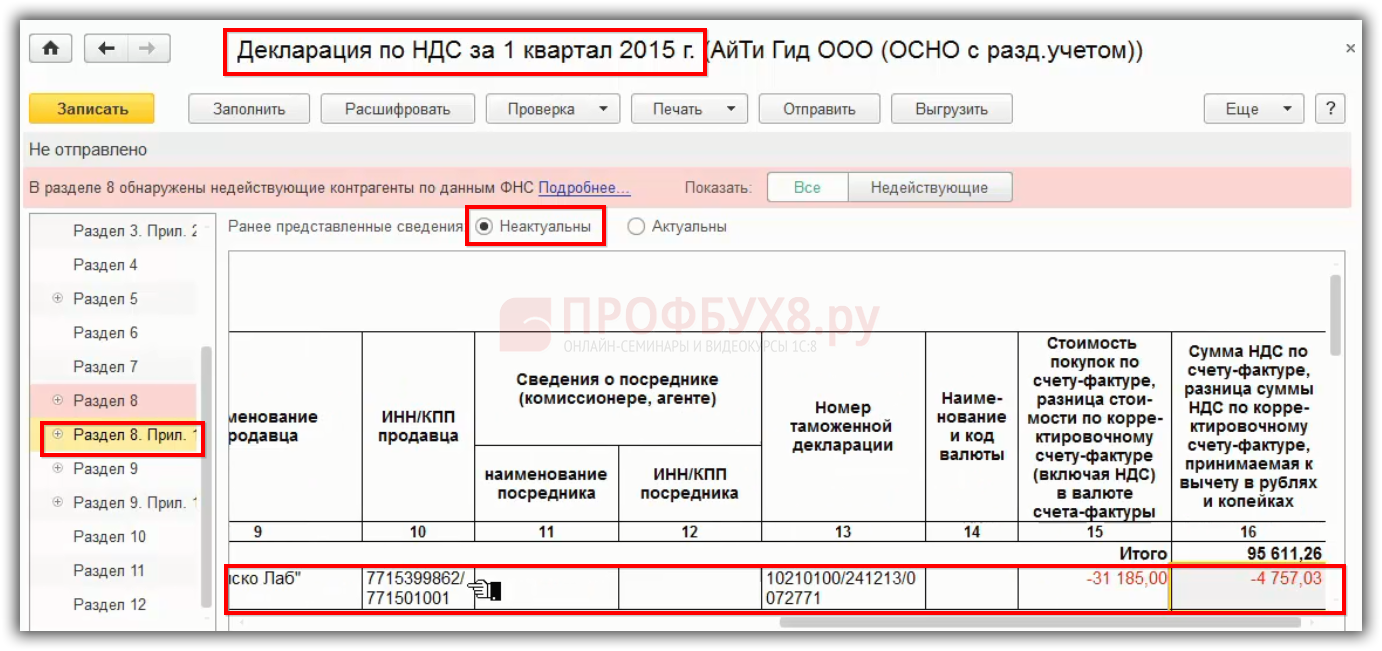

Что делать при перепродаже?

Российский импортер (юридическое лицо или индивидуальный предприниматель), планирующий дальнейшую перепродажу ввезенных товаров, обязан внести в графу 11 своего счета-фактуры регистрационный номер зарегистрированного таможней сопроводительного документа (подп. 14 п. 5 ст. 169 НК РФ).

Письмо ФНС №АС-4-3/15798 прямо указывает на обязанность продавца прописывать в счете-фактуре регистрационный номер ТД для каждой товарной позиции. Это касается товаров, ввозимых в РФ и прошедших таможню.

Товары, которые были произведены за пределами РФ, прошли таможенную регистрацию, а затем были расфасованы, упакованы или разлиты в России, продолжают иметь статус импортных. При их продаже необходимо указать в счете-фактуре регистрационный номер ТД (письмо Минфина №03-07-08/257 от 23.08.12).

На основании п.5 ст.169 налогоплательщик-продавец импортных товаров отвечает за соответствие обязательных сведений, указанных в документах реализации (ФЗ №150 от 30.05.2016), той информации, которую содержит входящая счет-фактура (п.п.13,14 в ред. ФЗ №119 от 22.07.2005).

Переработка или комплектация в наборы ввезенных в РФ товаров лишает их привязки к непосредственному производителю, устанавливая право России считаться поставщиком. В этом случае необходимость указания в отгрузочном документе ГТД отпадает.

Важно! В 2021 году основанием для отказа в вычете может послужить несоответствие номера ГТД в таможенной декларации содержанию графы 11 в счете-фактуре

Поступление импортного товара на склад

Поступление импортного товара отражаем в документе Поступление товаров и услуг.

Регистрируем инвойс нашего поставщика в сумме 40000 долл по договору поставки:

Обращаем внимание на то, что для поступления от иностранного поставщика по ГТД, необходимо вводить ГТД в серию. Смотрим как указать серию для импортного товара при поступлении и зачем

Ставку НДС следует выбирать Без НДС. Таможенный НДС вводится отдельным документом ГТД по импорту.

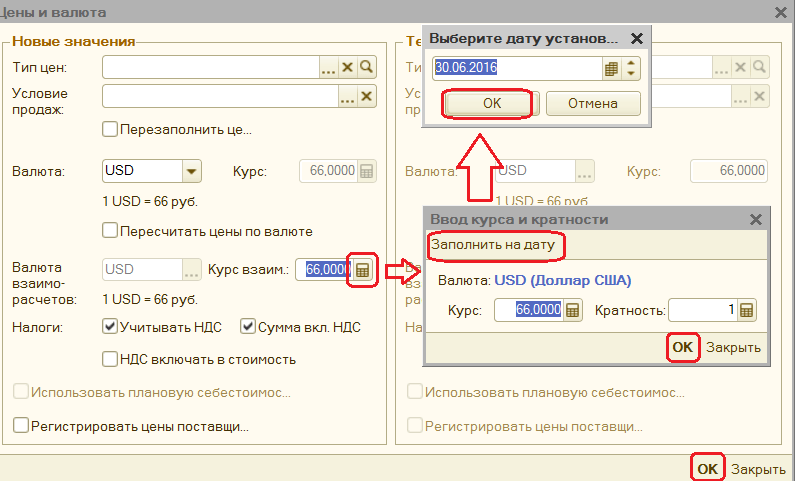

На закладке Цены и Валюта можно изменить курс расчетов. По умолчанию 1С поставит курс на дату в шапке Поступления.

Выбираем курс на дату аванса. При изменении курса взаиморасчетов изменится себестоимость на 41 счете и сумма зачета на ВАЛ.60 для расчета курсовых разниц.

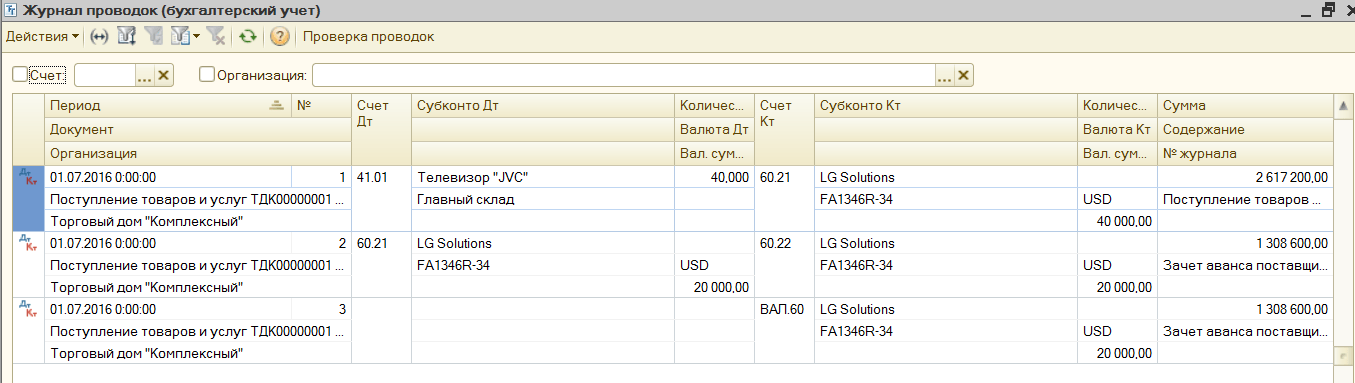

Сумма списания аванса в бухгалтерском учете останется прежней. Смотрим проводки:

Учет импортного товара по гтд в 1с бухгалтерия 8.3

Внимание

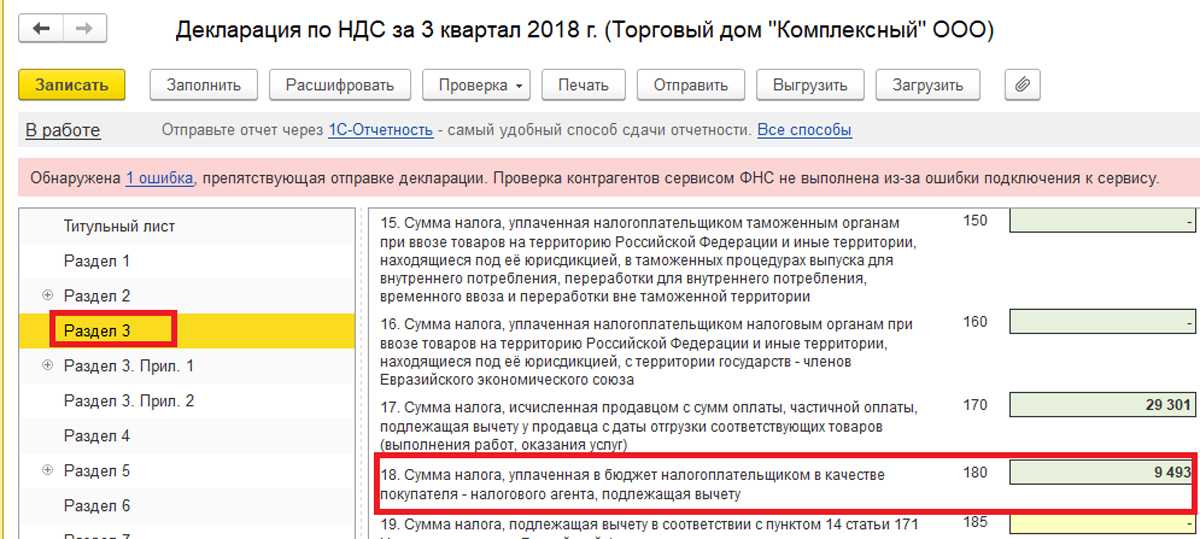

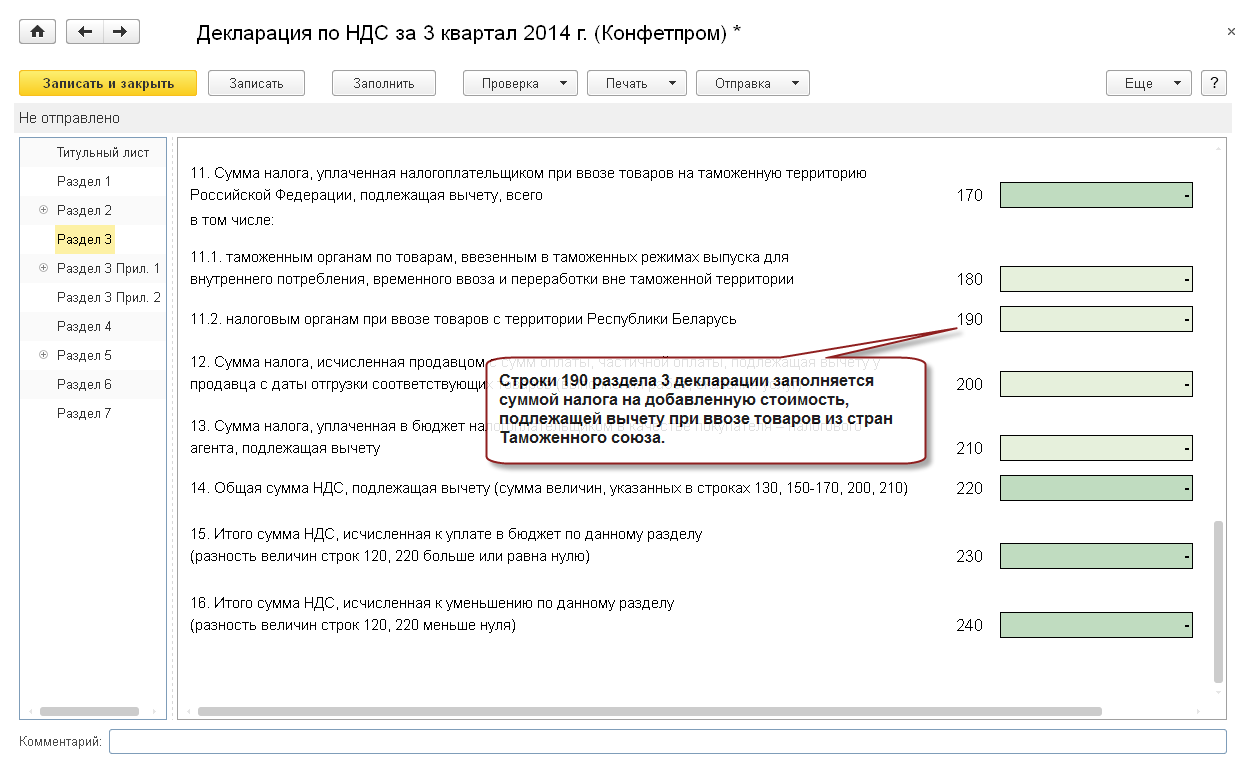

Отражение НДС к вычету Для принятия НДС к вычету необходимо ввести регламентный документ «Формирование записей Книги покупок» (Меню «Операции» — Регламентные операции НДС) (Рис. 32) Рис. 32 При проведении документа будут сформированы проводки (Рис. 33): Рис.33 Информация по НДС, принятому к вычету, отражается в Книге покупок. (Рис. 34) Рис. 34 Сумма НДС, уплаченная в бюджет в качестве покупателя –налогового агента, отражается в декларации в стр. 180 раздела 3. (Рис. 35) Рис. 35 3. Товары, ввозимые из стран таможенного союза Ранее нами уже была опубликована статья по отражению приобретения товаров у стран –участниц Таможенного союза.

Важно

На тот момент времени данные операции в программных продуктах фирмы 1С не были автоматизированы. Сейчас же в ПП «1С: Бухгалтерия 8» ред. 3.0 данные операции автоматизированы и успешно используются на предприятиях, занимающихся импортом.

Таможенные декларации (их копии, заверенные руководителем организации или главным бухгалтером) и платежные документы, подтверждающие уплату НДС, необходимо хранить в течение четырех лет (абз. 5 п. 13 и абз. 3 подп. «а» п. 15 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Наряду с платежными документами, свидетельствующими об уплате НДС на таможне, можно использовать подтверждение по форме, утвержденной приказом ФТС России от 23 декабря 2010 г.

№ 2554. Этот документ подтверждает уплату НДС при импорте товаров и выдается таможней по требованию организации. Аналогичные разъяснения содержатся в письме Минфина России от 5 августа 2011 г.

№ 03-07-08/252. 2.

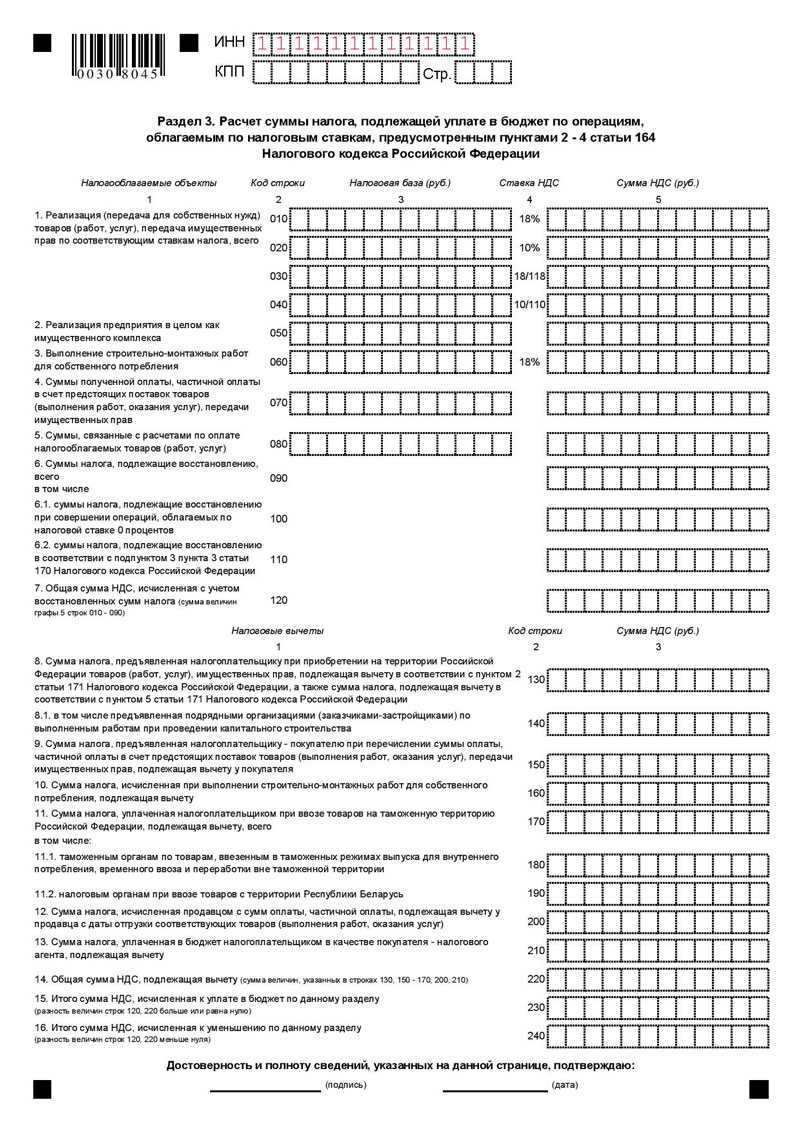

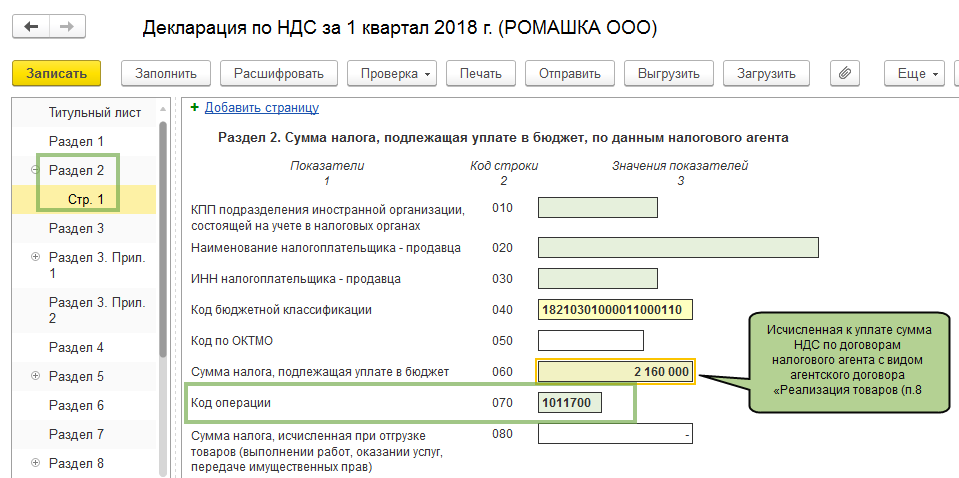

Рис. 24 При проведении документа будут сформированы проводки (Рис. 25): Рис. 25 Также при проведении данного документа формируется запись в Книгу продаж. (Рис. 26 -27) Рис. 26 Рис. 27 Заполнение декларации по НДС Сумма НДС, подлежащая к уплате по данным налогового агента, отражается в строке 060 раздела 2 декларации. (Рис. 28) Рис. 28 Перечисление НДС в бюджет (Рис. 29) Рис. 29 При регистрации документа, которым отражается оплата НДС в налоговый орган в качестве аналитики к счету 68.32 ОБЯЗАТЕЛЬНО нужно указать иностранного поставщика, договор и документ оплаты поставщику. (Рис. 30) Рис. 30 При неверном заполнении аналитики, НДС не будет принят к вычету в автоматическом режиме. При проведении документа будут сформированы проводки (Рис.

31): Рис.

ГТД по импорту в 1С 8.3 Бухгалтерия

Таможенное декларирование товара в 1С 8.3 отразите документом ГТД по импорту в разделе Покупки — Покупки — ГТД по импорту. Создайте его на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

ГТД в 1С Бухгалтерия 8.3

Заполните вкладку Главное:

Взаиморасчеты с таможней ведутся на счете 76.09, поэтому Счет учета расчетов с контрагентом указан именно такой. Аванс по нему зачитывается так же, как и по счетам 60.02 или 62.02.

Смотреть Расчеты с таможней

Флажок Отразить вычет НДС в книге покупок — не устанавливайте. Если он установлен, то все платежные документы, по которым произошел зачет аванса, отразятся в книге покупок: платежные поручения на уплату пошлин, сборов, НДС. А в нее должно попасть только то платежное поручение, которым оплачен НДС.

Вкладку Разделы ГТД в 1С заполните на основе документа Поступление (акт, накладная).

Вверху укажите:

-

Таможенную стоимость:

- из графы 12 «Общая таможенная стоимость» — если заполняете по всей декларации на товары;

- из графы 45 «Таможенная стоимость» — если заполняете по данным одного из разделов декларации на товары.

В 1С таможенная стоимость не хранится и не рассчитывается.

- % пошлины — ставка или фиксированная сумма пошлины по всем товарам (графа 47 «Исчисление платежей» декларации на товары, вид платежа 2010). Если ставка пошлины неодинаковая для товаров, то графа не заполняется, и общая сумма пошлины вручную устанавливается в графе Пошлина.

- % НДС — ставка НДС по всем товарам (графа 47 «Исчисление платежей», вид платежа 5010).

См. также Как рассчитывается сумма НДС на таможне при импорте товаров из дальнего зарубежья

Товары по разделу:

- если товаров несколько, то распределите суммы пошлины и НДС между товарами по кнопке Распределить;

- если пошлина взимается только по конкретным позициям, в графе Пошлина вручную внесите сумму пошлины, приходящуюся на конкретные товары;

- Сумма — стоимость товаров из документа Поступление (акт, накладная), т. к. именно эта сумма вместе с суммами пошлины и сбора используется для заполнения графы 15 книги покупок (, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

- Счет учета, Счет учета (НУ) — счет учета, по дебету которого отражаются пошлины и сборы в БУ и НУ;

- Счет учета НДС — счет 19.05;

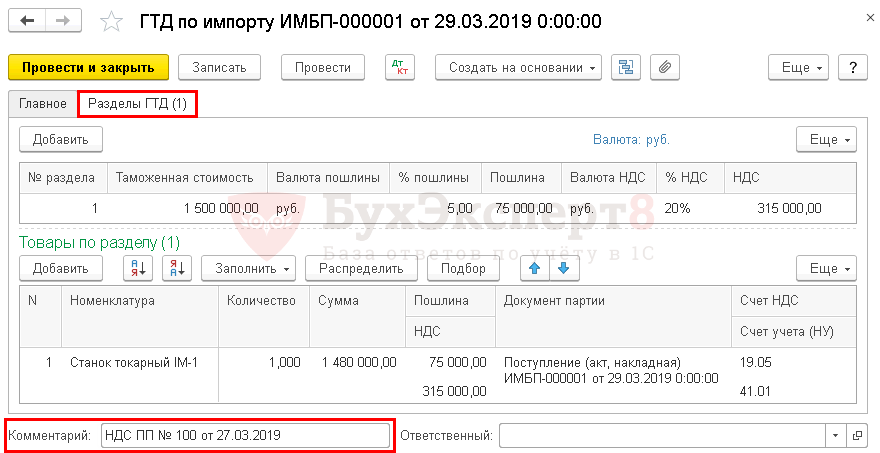

- Комментарий — БухЭксперт8 советует заполнить информацию о платежке на уплату НДС, зачтенного по таможенной декларации (графа 47 «Исчисление платежей», вид платежа 5010). Эти данные понадобятся при принятии НДС к вычету.

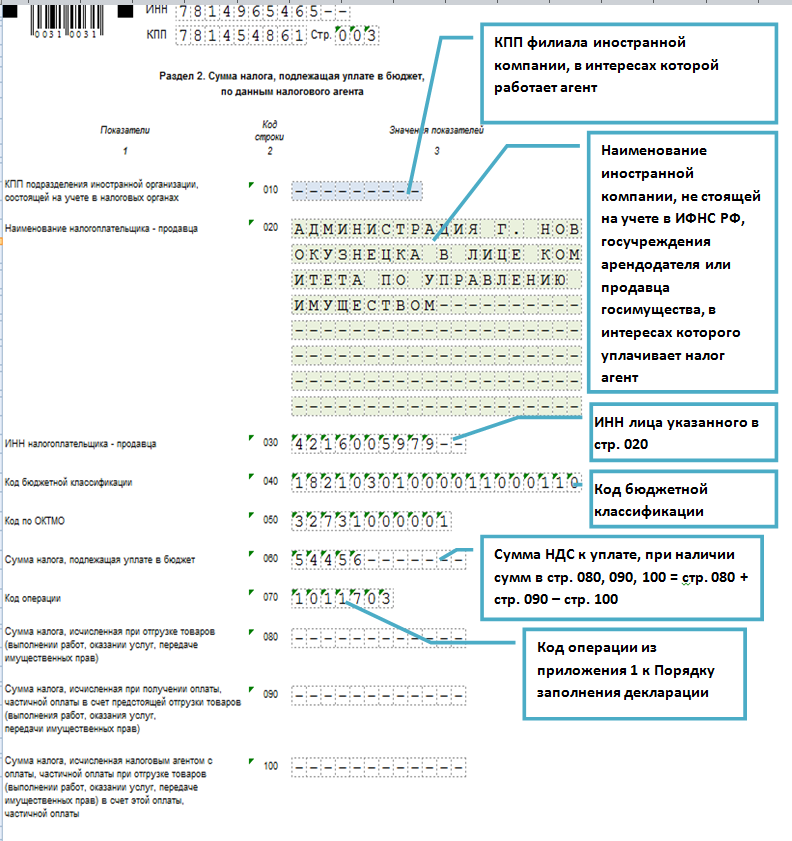

НДС на таможне уплачивает таможенный брокер (посредник), и декларирование товара происходит через таможенного брокера (посредника). В разделе 14 «Декларант» указан таможенный брокер (посредник)

В этом варианте в соответствии с заключенным договором между российской организацией и таможенным брокером (посредником) пошлины и налоги вместо декларанта уплачивает именно таможенный брокер (посредник).

Денежные средства для оплаты пошлин и налогов таможенным брокером (посредником) перечисляет предварительно российская организация таможенному брокеру (посреднику).

В рассматриваемом случае таможенный брокер (посредник) действует от своего имени, за наш счет и декларация на товары будет также оформлена на него. При этом заявлять вычет на уплаченный таможенным брокером (посредником) НДС будет именно российская организация.

Что указываем в графах книги покупок в данном случае перечислено ниже.

Графа 1 — номер по порядку;

Графа 2 – указываем код 20 – ввоз импортных товаров на территорию РФ;

Графа 3 – указываем номер декларации на товары;

Графа 4 – графа 6 – пустые графы

Графа 7 – номер и дата платежного поручения, перечисленного на таможню НДС таможенным брокером (посредником). Брокер предоставляет российской компании копию платежного поручения на НДС, уплаченного на таможне и на основании полученных данных российская организация заполняет графу 7 книги покупок.

Графа 8 – дата принятия на учет товаров

Графа 9 – наименование иностранного поставщика

Графа 10 – пустая графа

Графа 11 – наименование таможенного брокера (посредника), который приобретает товары от своего имени для российской организации

Графа 12 – ИНН и КПП таможенного брокера (посредника), указанного в графе 11

Графа 13 – графа 14 – пустые графы

Графа 15 – стоимость товаров, отраженных в учете

Графа 16 – сумма НДС

Если Вы работаете 1С:Предприятие 8.3, то в книге покупок данные отражаются автоматически, за небольшим исключением (о нем ниже), главное, правильно занести приход товара.

При оформлении поступления товара необходимо указать таможенного брокера (посредника), т.к. декларация на товары оформлена именно на него. При оформлении ГТД по импорту необходимо указать также таможенного брокера (посредника), т.к. НДС был уплачен российской организацией в адрес таможенного брокера (посредника).

Обратите внимание, если мы работаем через таможенного брокера (посредника), то в документе ГТД по импорту нужно убрать галочку «Отразить вычет НДС в книге покупок». Зачет НДС делаем только при формировании книги покупок, при этом в разделе Приобретенные ценности указываем номер и дату документа оплаты и выбираем вручную иностранного поставщика, ГТД по партиям, код операции

Зачет НДС делаем только при формировании книги покупок, при этом в разделе Приобретенные ценности указываем номер и дату документа оплаты и выбираем вручную иностранного поставщика, ГТД по партиям, код операции.

Открыть паспорт сделки

Очень часто в обязанности бухгалтера в числе прочего входит оформление паспорта сделки по импортному контракту. Правда, в некоторых компаниях за паспорта сделок отвечают другие службы: менеджеры, специалисты по таможенным операциям и т.д. Но даже и в этом случае бухгалтеры обычно вносят свой вклад — например, собирают бумаги, взаимодействуют с сотрудниками банка.

Что же такое паспорт сделки? Это документы и сведения, которые импортер обязан передать в банк, где открыт валютный счет, и откуда будут перечисляться деньги зарубежному поставщику. По сути, паспорт сделки является инструментом, позволяющим контролировать соблюдение валютного законодательства.

Паспорт сделки открывают не всегда. Он необходим только в ситуации, когда общая сумма контракта превышает в эквиваленте 50 тысяч долларов США по курсу Центробанка на день подписания. Об этом говорится в пункте 3.2 Инструкции Банка России от 15.06.04 № 117-И и в пункте 1.2 Положения Банка России от 01.06.04 № 258-П.

Чтобы оформить паспорт сделки, нужно заполнить специальный бланк. В нем есть поля для всевозможных данных: реквизитов иностранного контрагента, даты, номера и суммы контракта, валюты и пр.

Кроме того, необходимо собрать пакет документов. В него войдет контракт, разрешение органа валютного контроля (если оно требуется) и другие. Передать их можно как в бумажном, так и в электронном виде.

Получив заполненный бланк и документы, сотрудники банка должны открыть паспорт сделки. Добавим, что за нарушение правил оформления паспортов сделок для импортеров предусмотрен штраф: для должностных лиц от 4 тыс. до 5 тыс. руб., а для юридических лиц — от 40 тыс. до 50 тыс. руб. (ч. 6 ст. 15.25 КоАП РФ).

Все комментарии (2)

Пожалуйста добавьте момент, как таможенная декларация отразится в декларации по НДС. У меня не заполняет поле 12 в книге покупок — Рег номер ГТД. Должно ли оно заполняться?

В решении данного вопроса Вам смогут помочь другие материалы по импорту из дальнего зарубежья в рубрикаторе 1С БП БухЭксперт8.

Для отправки комментария вам необходимо авторизоваться или зарегистрироваться.

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8. Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

https://youtube.com/watch?v=uIj1NjlvAnI%26list%3DPLDk5LHfPk_1pSfCxChhwygQLJMqS9cHys

Учет импортного товара по гтд в 1с бухгалтерия 8.3

Внимание

Отражение НДС к вычету Для принятия НДС к вычету необходимо ввести регламентный документ «Формирование записей Книги покупок» (Меню «Операции» — Регламентные операции НДС) (Рис. 32) Рис. 32 При проведении документа будут сформированы проводки (Рис. 33): Рис.33 Информация по НДС, принятому к вычету, отражается в Книге покупок. (Рис. 34) Рис. 34 Сумма НДС, уплаченная в бюджет в качестве покупателя –налогового агента, отражается в декларации в стр. 180 раздела 3. (Рис. 35) Рис. 35 3. Товары, ввозимые из стран таможенного союза Ранее нами уже была опубликована статья по отражению приобретения товаров у стран –участниц Таможенного союза.

Важно

На тот момент времени данные операции в программных продуктах фирмы 1С не были автоматизированы. Сейчас же в ПП «1С: Бухгалтерия 8» ред. 3.0 данные операции автоматизированы и успешно используются на предприятиях, занимающихся импортом.

Таможенные декларации (их копии, заверенные руководителем организации или главным бухгалтером) и платежные документы, подтверждающие уплату НДС, необходимо хранить в течение четырех лет (абз. 5 п. 13 и абз. 3 подп. «а» п. 15 приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Наряду с платежными документами, свидетельствующими об уплате НДС на таможне, можно использовать подтверждение по форме, утвержденной приказом ФТС России от 23 декабря 2010 г.

№ 2554. Этот документ подтверждает уплату НДС при импорте товаров и выдается таможней по требованию организации. Аналогичные разъяснения содержатся в письме Минфина России от 5 августа 2011 г.

№ 03-07-08/252. 2.

Рис. 24 При проведении документа будут сформированы проводки (Рис. 25): Рис. 25 Также при проведении данного документа формируется запись в Книгу продаж. (Рис. 26 -27) Рис. 26 Рис. 27 Заполнение декларации по НДС Сумма НДС, подлежащая к уплате по данным налогового агента, отражается в строке 060 раздела 2 декларации. (Рис. 28) Рис. 28 Перечисление НДС в бюджет (Рис. 29) Рис. 29 При регистрации документа, которым отражается оплата НДС в налоговый орган в качестве аналитики к счету 68.32 ОБЯЗАТЕЛЬНО нужно указать иностранного поставщика, договор и документ оплаты поставщику. (Рис. 30) Рис. 30 При неверном заполнении аналитики, НДС не будет принят к вычету в автоматическом режиме. При проведении документа будут сформированы проводки (Рис.

31): Рис.

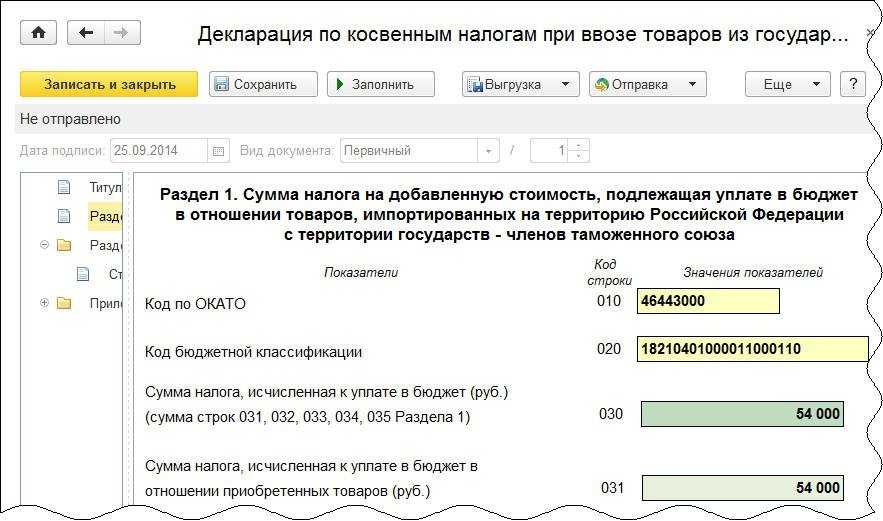

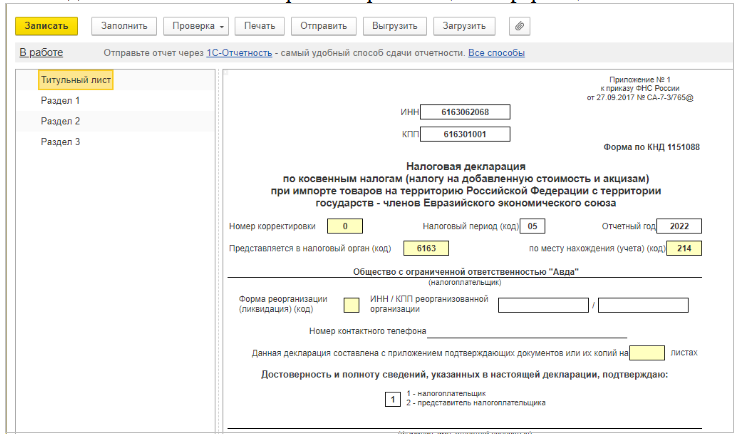

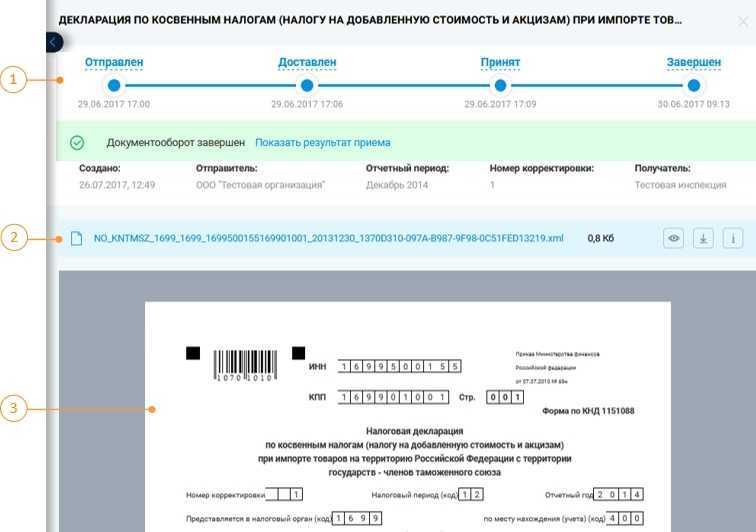

Законодательное регулирование заполнения отчета

Напомним, что косвенным налогом является налог в виде надбавки к стоимости продукции т.е. акцизы и НДС. Отчитываться по таким налогам нужно российским компаниям, которые ввозят товар из стран, входящих в ЕАЭС. Если организация в отчетном периоде не ввозила товары, то отчитываться не нужно.

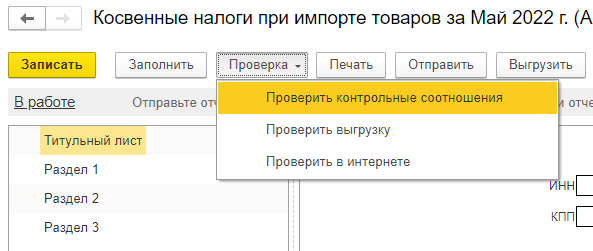

Декларация состоит из нескольких частей:

-

Титульный лист. Включает в себя информацию об импортере-налогоплательщике.

-

Первый раздел. В данном разделе отражаются суммы НДС к уплате, разделенные по аналитике видов товаров.

-

Второй раздел. Раздел заполняется в случае, если был импорт подакцизных товаров с отражением соответствующих показателей.

-

Третий раздел. Раздел заполняется аналогично второму разделу, но имеет небольшую особенность – здесь должны быть показаны расчеты только по продукции, которая содержит этиловый спирт.

Титульный лист заполняется всеми организациями, а заполнение разделов зависит от импортируемых товаров.

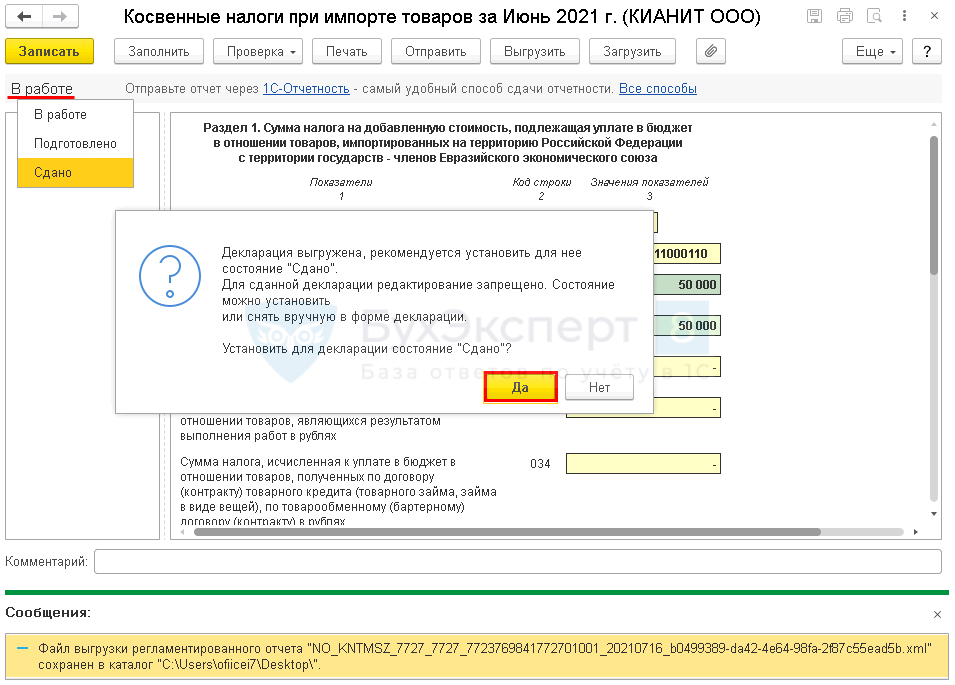

Для декларации отчетным периодом является месяц. Следовательно, если в течение месяца были ввезены товары, то отчетность необходимо отправить в ИФНС до 20-го числа месяца, который следует за отчетным.

Отчетность подается в электронном виде и должна быть заполнена в соответствии с Приказом от 27.09.2017 г. N СА-7-3/765@.

В случае непредоставления, искажения данных в отчетности или подачи позже срока предусмотрены налоговая и административная ответственность, согласно п. 22 приложения 18 к договору о ЕАЭС.