Отражение запасов в учётной политике

Оценка готовой продукции в «1С:Бухгалтерии 8 КОРП»

По плановой стоимости

Плановая или нормативная себестоимость определяется исходя из обычно потребляемых объемов сырья, энергии, трудовых и других ресурсов при нормальной загрузке производственных мощностей.

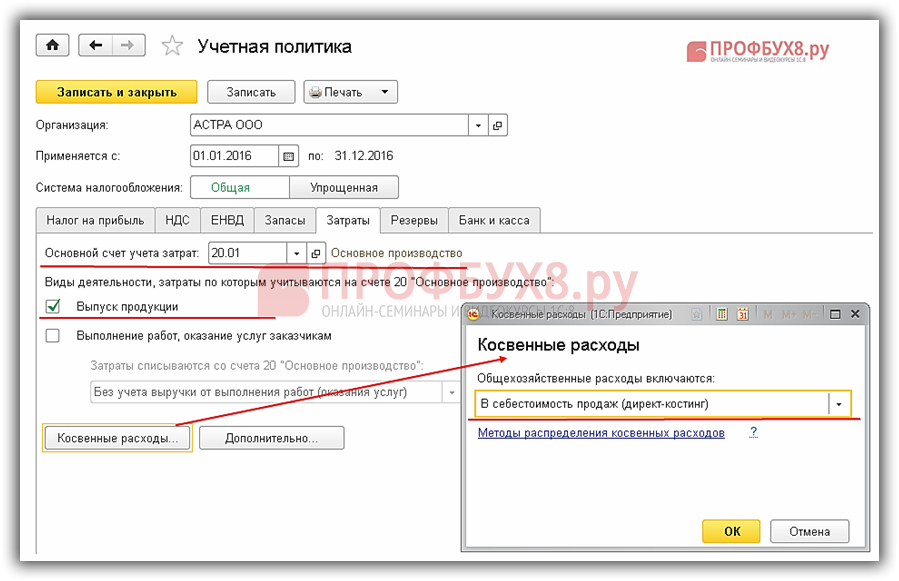

Оценка готовой продукции нормативным методом настраивается в регистре Учетная политика (раздел Главное – Настройки).

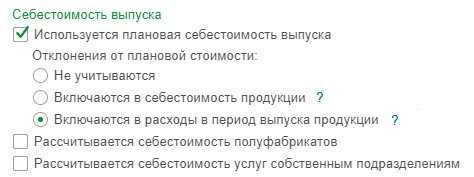

Прежде всего, в группе показателей Себестоимость выпуска следует включить флаг Используется плановая себестоимость выпуска. Тогда готовая продукция, выполненные работы и оказанные услуги в течение месяца оцениваются по плановой себестоимости, а их фактическая себестоимость рассчитывается в конце месяца.

Обратите внимание, что установленный флаг Используется плановая себестоимость выпуска сам по себе не означает автоматическое применение нормативного метода оценки готовой продукции. Учитывать выпущенную продукцию в течение месяца по плановым ценам в программе можно было и ранее

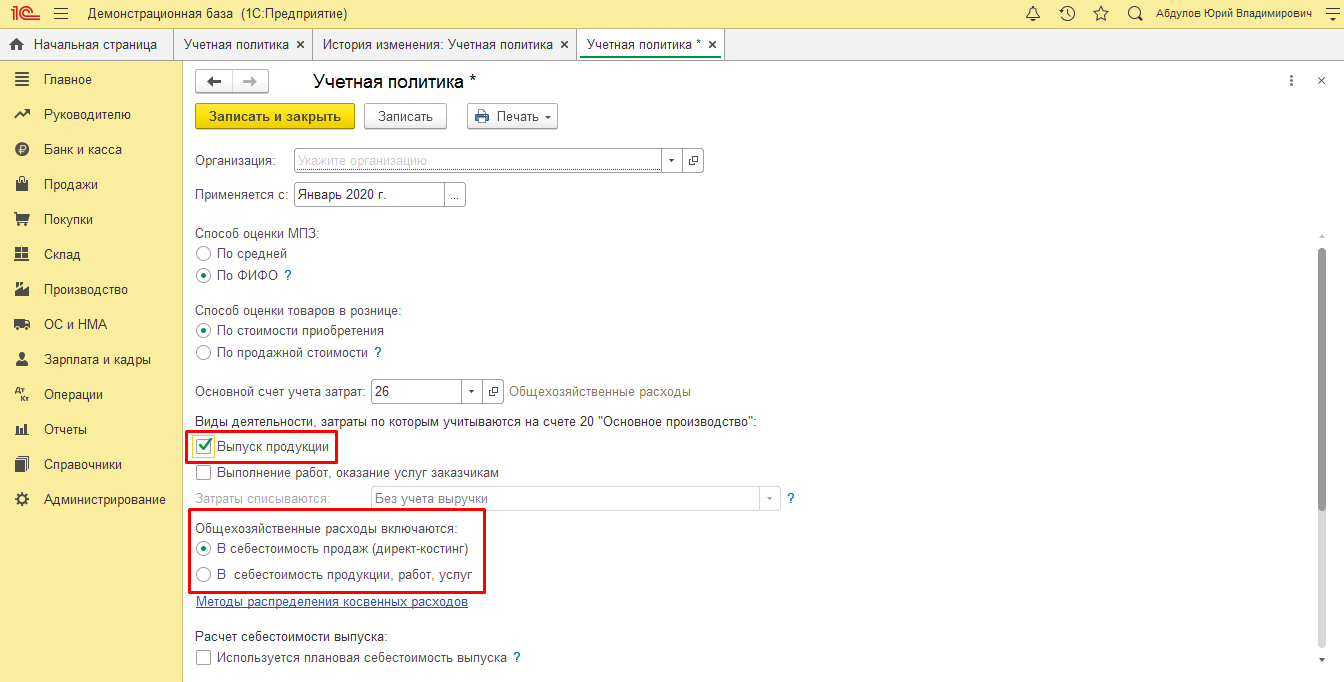

Чтобы готовая продукция отражалась в балансе по плановой стоимости на конец отчетного периода, переключатель Отклонения от плановой себестоимости следует установить в положение Включаются в расходы в период выпуска продукции (рис. 1).

Рис. 1. Настройки учетной политики

При таком положении переключателя фактическая и плановая стоимость готовой продукции (выполненных работ, оказанных услуг), а также отклонения между фактической и плановой стоимостью учитываются с использованием счета 40 «Выпуск продукции (работ, услуг)». Аналитический учет на счете 40 ведется по каждому наименованию продукции. Третье субконто Продукция на счете 40 добавляется автоматически при выборе данной настройки.

Детальный расчет себестоимости единицы продукции (работ, услуг) и отклонений между фактической и плановой стоимостью приводится в Справке-расчете себестоимости выпущенной продукции и оказанных услуг. Такая возможность была и в прежних версиях «1С:Бухгалтерии 8».

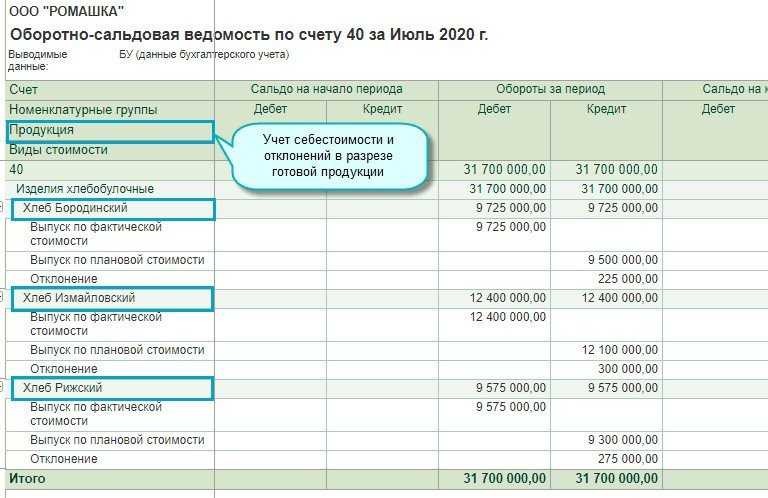

Но теперь отклонения учитываются в проводках по каждой номенклатурной позиции. Отклонения можно анализировать, воспользовавшись любым стандартным отчетом (например, Оборотно-сальдовой ведомостью) по счету 40 (рис. 2).

Рис. 2. ОСВ по счету 40

Таким образом, пользователи, выбравшие способ оценки готовой продукции по плановой себестоимости, могут регулярно проверять отклонения от нормального процесса производства, оценивать существенность таких отклонений и прослеживать их динамику.

Напоминаем, что в налоговом учете готовая продукция всегда учитывается по фактической стоимости (ст. 318–319 НК РФ). Поэтому между балансовой и налоговой стоимостью готовой продукции возникают временные разницы, а в учете отражается отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО) (п. п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»). При выбытии готовой продукции ОНА или ОНО погашается.

По фактической стоимости

Учитывать готовую продукцию по фактической себестоимости можно как без применения счета 40, так и с его применением.

Если переключатель Отклонения от плановой себестоимости установлен в положение Не учитываются, то отклонения между фактической и плановой стоимостью готовой продукции отражаются на счете 43 «Готовая продукция» без применения счета 40. Отклонения между фактической и плановой стоимостью можно анализировать в Справке-расчете себестоимости выпущенной продукции и оказанных услуг.

В месяце выпуска готовой продукции при проведении регламентной операции Закрытие счетов 20, 23, 25, 26 и 29 отклонения, учтенные на счетах 40 или 43, распределяются между стоимостью проданной (отгруженной) готовой продукции и стоимостью ее остатков на складе. Таким образом, на конец отчетного периода готовая продукция будет отражаться в балансе по фактической стоимости.

В одной из следующих статей, посвященных ФСБУ 5, мы рассмотрим порядок обесценения запасов в «1С:Бухгалтерии 8 КОРП».

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Кто относится к малым предприятиям и при каких условиях они могут вести упрощённый бухучёт

Учет готовой продукции

С точки зрения ПБУ 5/01 «Учет материально-производственных запасов», готовая продукция считается МПЗ организации, назначение которых – реализация для принесения прибыли. В бухгалтерском балансе для учета ГП используют фактическую либо плановую себестоимость. Выбранный способ определяет дальнейшее отражение товара на балансовых счетах. Оценка ГП может производиться любым из нижеописанных методов:

Фактическая себестоимость

- Фактическая производственная себестоимость. Это совокупность всех расходов (включая общехозяйственных) на производство продукта. Проводятся по счету 20 «Основное производство», содержащему информацию обо всех производственных затратах. Применяется при малых объемах производства.

- Неполная производственная себестоимость. Это комплекс всех производственных расходов за исключением общехозяйственных: оплата труда управленческого персонала, отпускные и командировочные, амортизация и т.д. Благодаря такой оценке определяются «чистые» расходы производства, что позволяет эффективного планировать деятельность при имеющихся ограниченных ресурсах.

По учетным ценам

- Плановая производственная себестоимость. Метод применим при больших производственных объемах. Суть метода заключается в определении разницы между фактической и учетной себестоимостью, которую затем необходимо списать. Выполняются проводки по счету 40 «Выпуск продукции (работ, услуг)» либо по счету 43 «Готовая продукция».

- Оценка по оптовым, договорным ценам. Применима при стабильности отпускных цен. Но при этом она не характеризует себестоимость ГП. Метод основывается на разнице видов себестоимости, которая чаще всего бывает отрицательной.

- Оценка по розничным ценам. Принцип работы метода аналогичен вышеописанным в данной категории. Активно применяется на сегодняшний день.

ВАЖНО! При определении учетных цен номенклатуры важно придерживаться определенного соотношения фактической и учетной себестоимости. Другими словами, продукция, имеющая одинаковую фактическую себестоимость должна иметь одинаковую учетную цену

Учет готовой продукции в проводках

Для синтетического учета материально-производственных запасов в бухучете применяются счет 40 «Выпуск продукции (работ, услуг)» или счет 43 «Готовая продукция».

Счет 40 является активно-пассивным. Его используют с целью сбора общих сведений о произведенных продуктах, работах и услугах за отчетный период. В дебет вносят фактическую себестоимость продукта, в кредит – плановую.

Оприходование ГП по учетным ценам выполняется такой проводкой:

Фактическая себестоимость ГП учитывается так:

На конец отчетного периода по счету 40 выявляется отклонение (сальдо), которое нужно списать. Если прослеживается перерасход (сальдо дебетовое), это отражается проводкой:

Иначе (при экономии) отклонение списывается путем сторно следующим образом:

Счет 40 закрывается и, в результате, сальдо не имеет.

Списание нормативной себестоимости реализованной ГП проводится:

Выпущенную продукцию можно учитывать сразу на счете 43 «Готовая продукция». Счет 40 в данном случае нужен не будет.

Этой проводкой приходуется ГП по учетным ценам. В конце месяца будет выявлено отклонение между фактической и учетной себестоимостью. Если имеет место перерасход, то делают еще одну запись, списав отклонение на дебетовый счет: Дт 43 Кт 20. Иначе делается сторно.

На реализованную продукцию себестоимость списывается проводкой:

Аналогичным способом списывается перерасход. Если учетная себестоимость превышает фактическую, выполняется сторнировочная запись:

Источник

Что относится к запасам в соответствии с ФСБУ 5/2019

Преимущества нового способа оценки МПЗ

В 1С 8.3 Бухгалтерии был внедрен новый способ оценки материально-производственных запасов (МПЗ), который имеет ряд преимуществ по сравнению с предыдущим.

- Большая точность оценки: Новый способ учета МПЗ позволяет осуществлять более точную оценку стоимости запасов. Теперь учет происходит по каждой партии товаров, что позволяет учитывать различия в стоимости поставок.

- Учет всех затрат: Новый способ оценки позволяет учитывать все затраты на приобретение и производство МПЗ, включая стоимость доставки, хранения и упаковки. Таким образом, компания получает более полную картину о затратах на запасы.

- Упрощение управления запасами: Благодаря новому способу оценки, управление запасами становится более прозрачным и удобным. Все операции с МПЗ фиксируются по каждой партии товаров, что позволяет более точно контролировать движение запасов.

- Улучшение аналитической отчетности: Новый способ оценки позволяет получить более детальную аналитическую отчетность по МПЗ. Теперь можно получить информацию о каждой партии товаров, включая их стоимость и дату поступления.

Внедрение нового способа оценки МПЗ в 1С 8.3 Бухгалтерии позволяет компаниям получить более точную и полную информацию о своих запасах, что способствует принятию более обоснованных управленческих решений и повышению эффективности работы.

Недостатки текущего способа оценки МПЗ

Текущий способ оценки МПЗ в 1С 8.3 Бухгалтерии имеет ряд серьезных недостатков, которые могут существенно затруднять работу бухгалтера и искажать финансовую отчетность компании.

- Нет возможности учета изменения цены МПЗ: В текущей версии программы невозможно изменить цену МПЗ, что делает невозможным точное учет фактической себестоимости продукции или услуги. В результате, отчетность может быть искажена и не отражать реальную финансовую ситуацию компании.

- Отсутствие поддержки нескольких методов оценки: В 1С 8.3 Бухгалтерии отсутствует поддержка различных методов оценки МПЗ, таких как FIFO, LIFO, средневзвешенная стоимость и прочие. В результате, пользователи ограничены в выборе оптимального метода оценки с учетом специфики их бизнеса.

- Трудности при учете услуг: В текущей версии программы затруднительно вести учет услуг, так как отсутствуют необходимые функциональные возможности. Это может создавать сложности при формировании отчетности и анализе финансовых результатов.

- Отсутствие автоматических расчетов: В 1С 8.3 Бухгалтерии не предусмотрены автоматические расчеты стоимости МПЗ, что требует дополнительных усилий и времени со стороны бухгалтера. Это может приводить к ошибкам и затягивать процесс бухгалтерского учета.

Все эти недостатки в текущем способе оценки МПЗ в 1С 8.3 Бухгалтерии создают неудобства и риск ошибок. Для решения этих проблем стоит рассмотреть возможность изменения способа оценки МПЗ на более гибкий и удобный для работы.

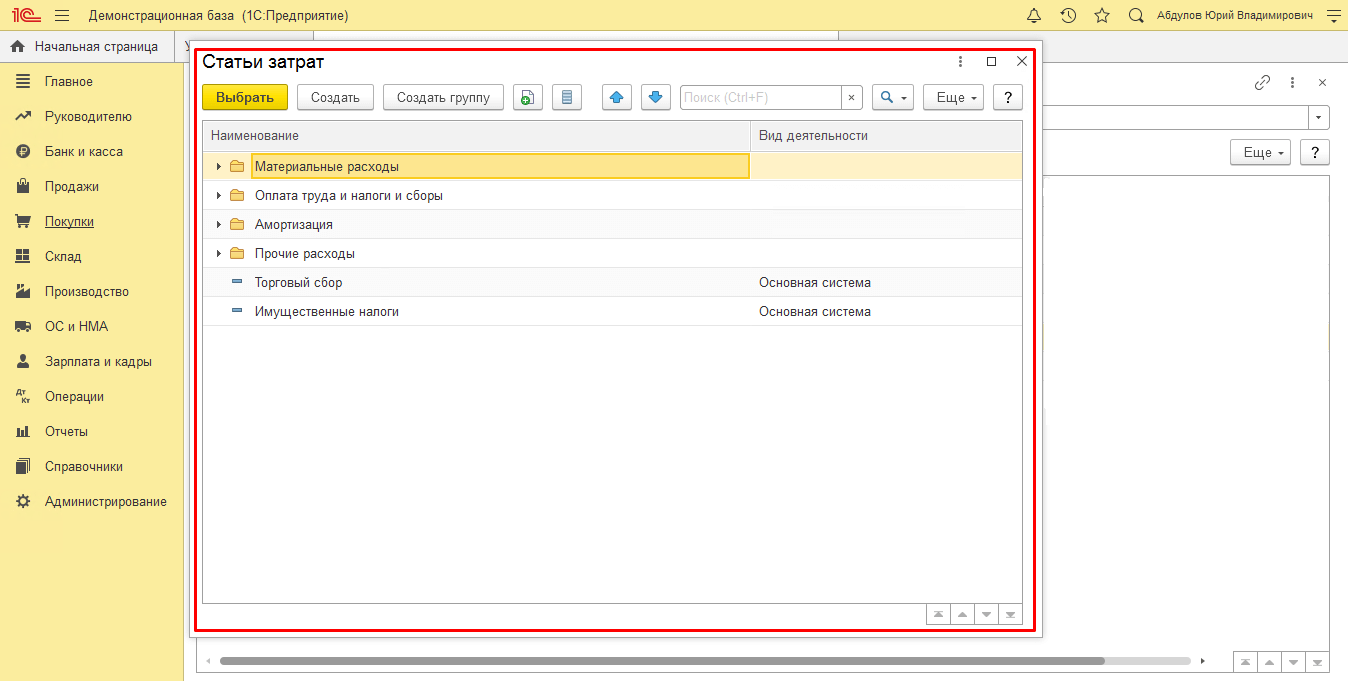

Как настроить учетную политику

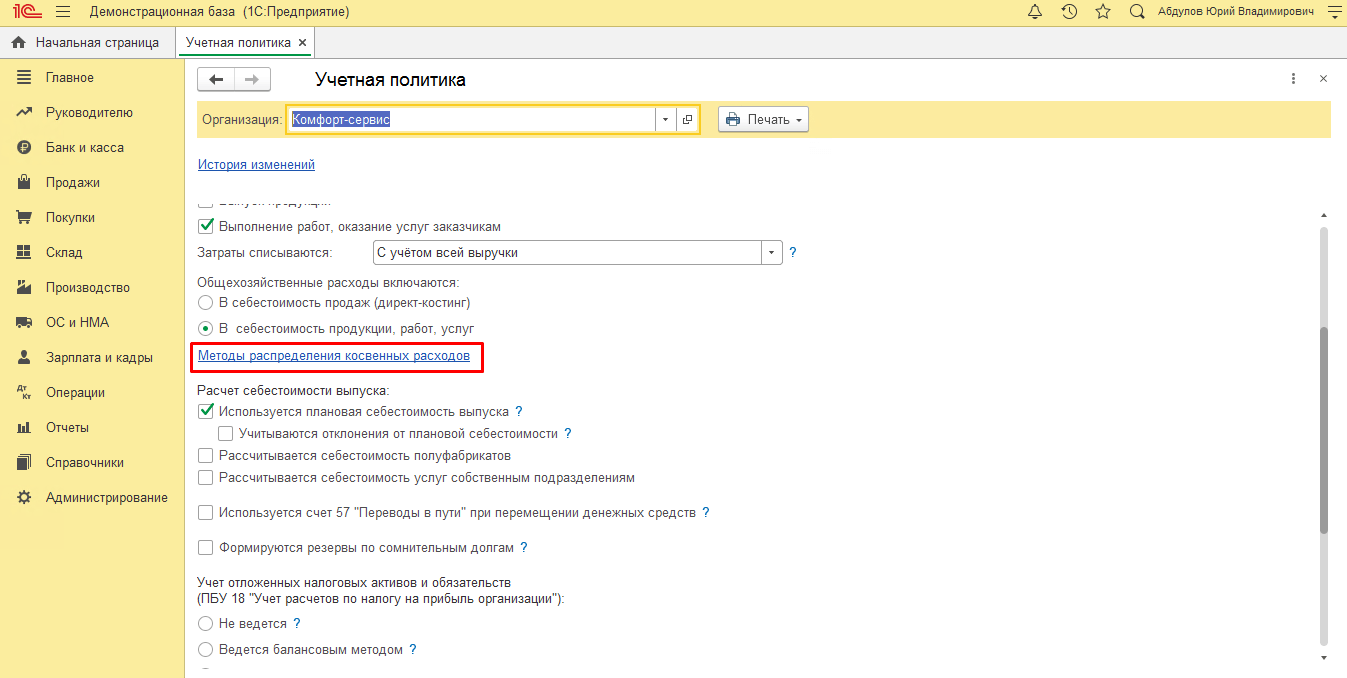

Для успешного старта необходимо настроить меню “Главное-Учетная политика”.

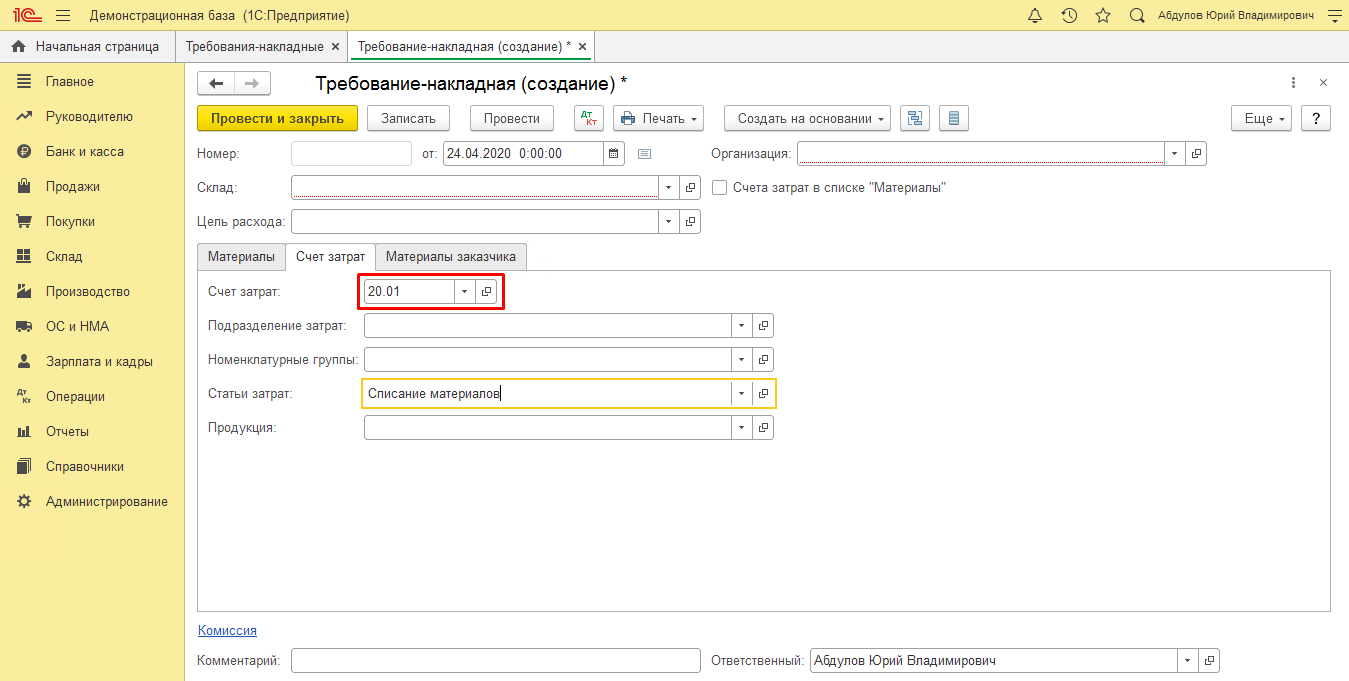

Основным счетом по учету затрат предусмотрен 26 счет “Общехозяйственные расходы”

Здесь требуется замена на 20.01 “Основное производство”. При активации галочки в строке “Выпуск продукции” можно будет включать общие расходы в себестоимость продаж или относить на себестоимость продукции.

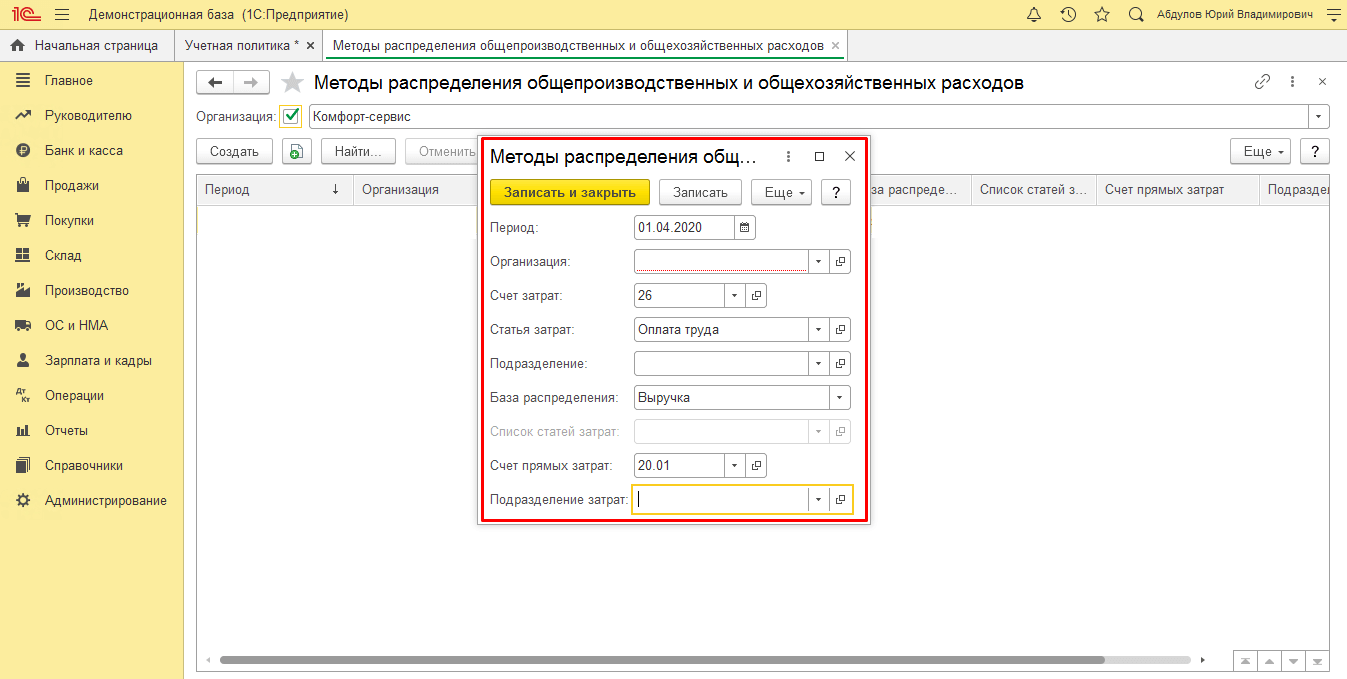

Выбор методов распределения косвенных расходов осуществляем с помощью нажатия соответствующей строки в данном разделе.

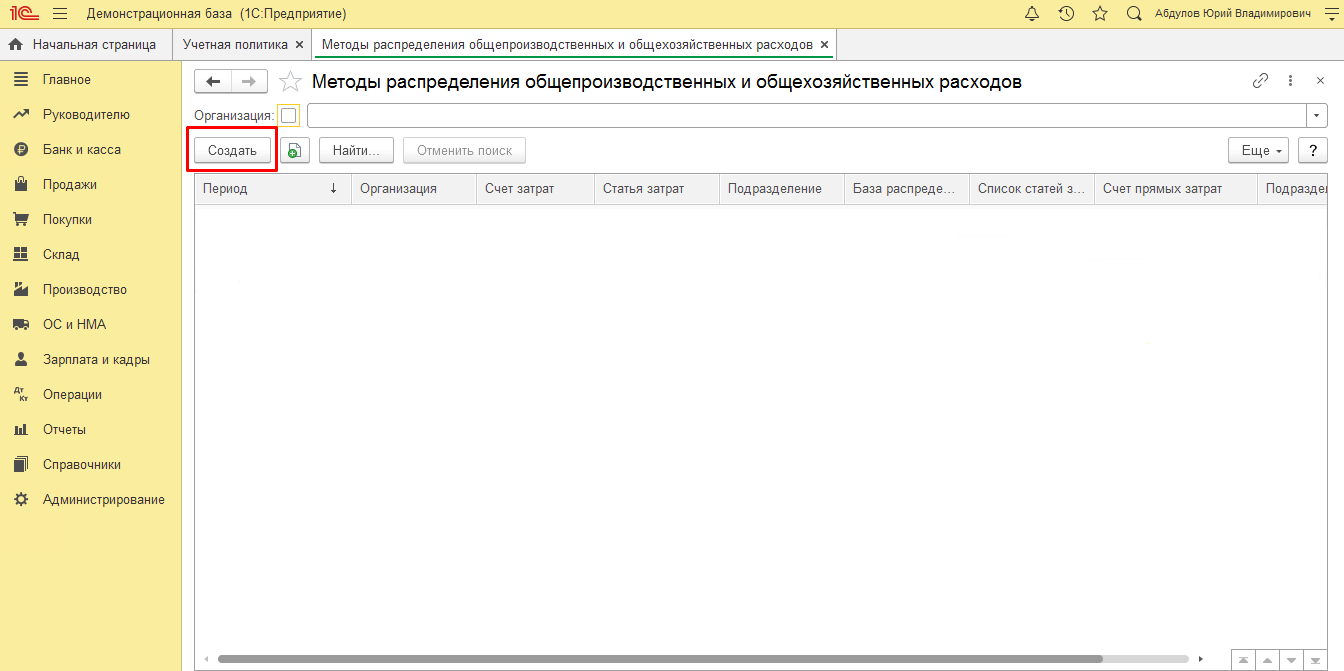

Некоторое количество альтернатив распределения расходов доступны на данном этапе.

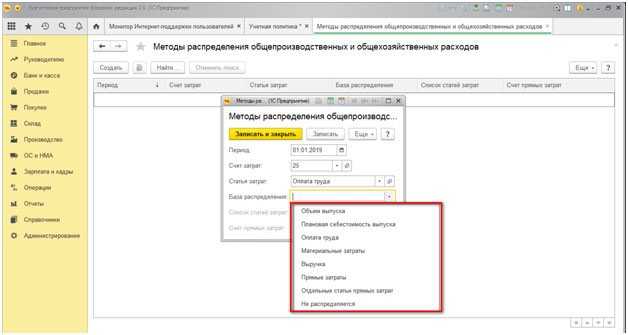

Нажимаем “Создать” и видим следующее окно:

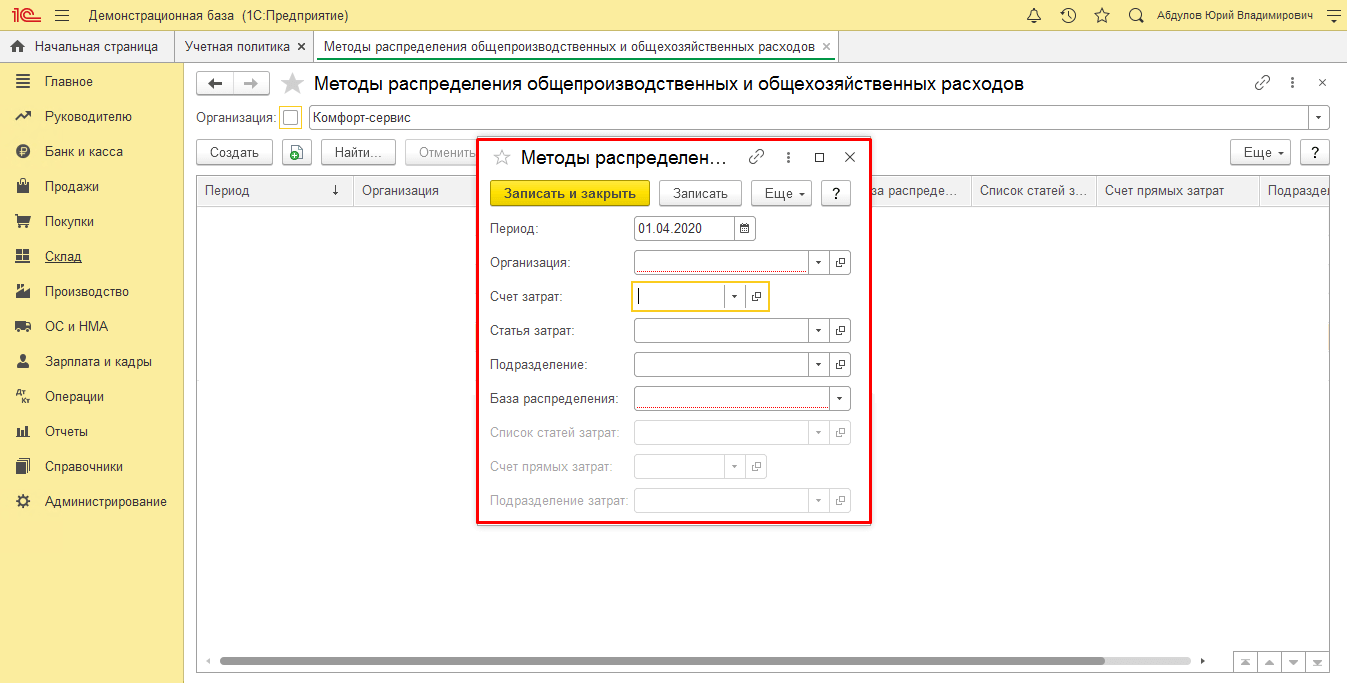

Выбирается период, с которого вводится текущий метод и база распределения, счет и статья затрат. Нажимая на кнопку “Счет расходов” видим окно, где можно выбрать эти два счета.

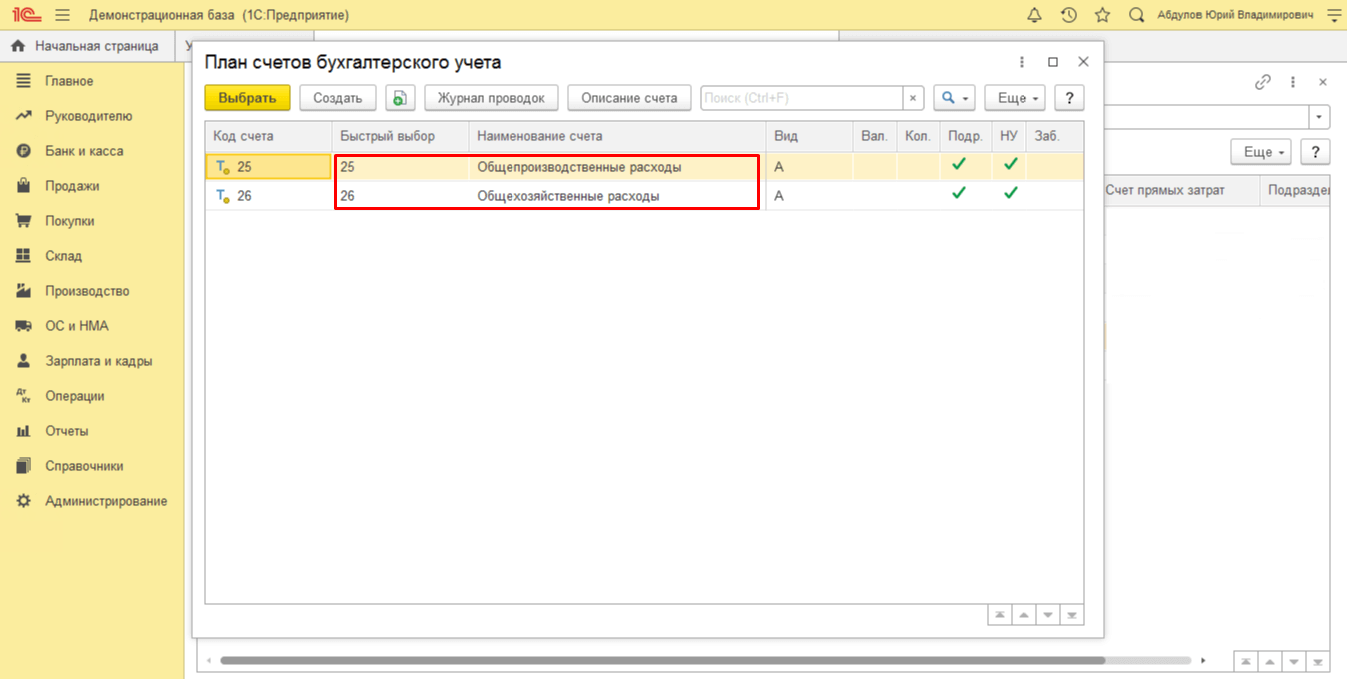

Выбирается счет 25 “Общепроизводственные расходы”. Гораздо шире следующая строка выбора, где можно остановиться на амортизации, оплате труда рабочих,списание материалов и т.д.

Установление разнесения косвенных расходов происходит подобным способом

Выбор счета прямых затрат 20.01 “Основное производство” или 23 “Вспомогательное производство” происходит здесь же.

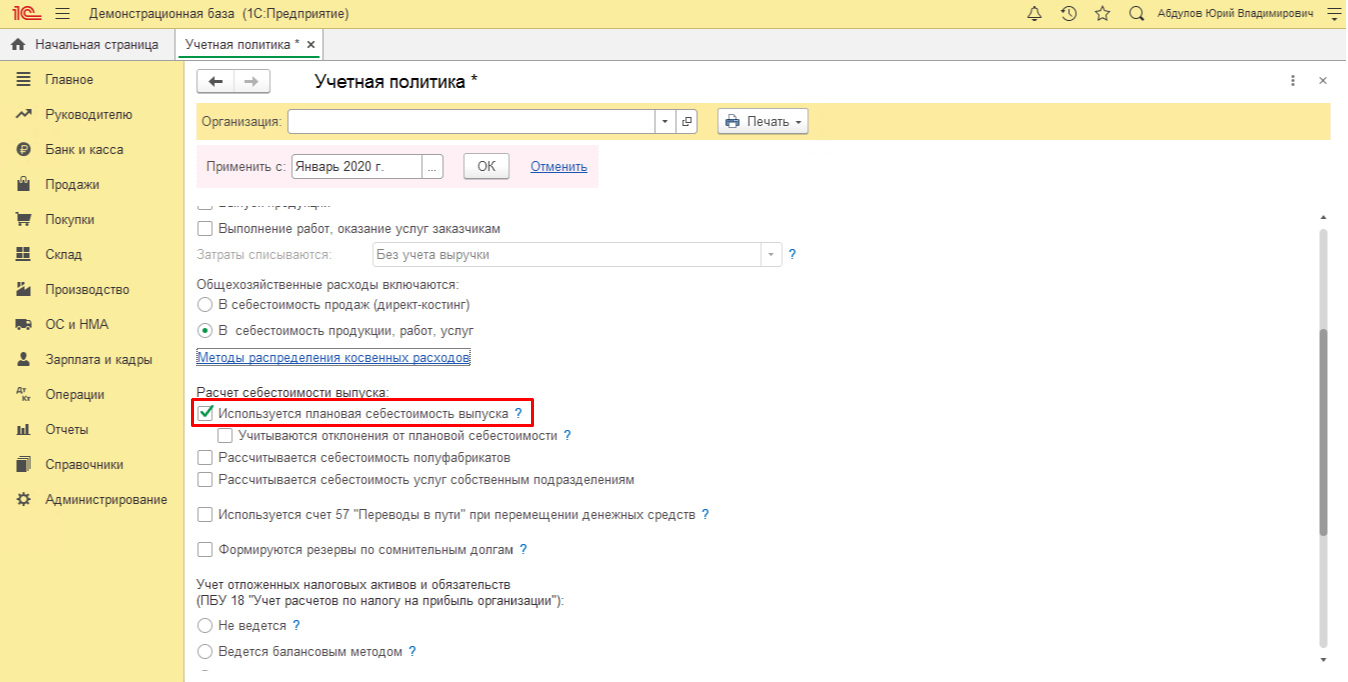

Присутствует возможность учета себестоимости по плановой. Для этого выставляется флажок.

Как вести производственный учет в 1С 8.3

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

Учет готовой продукции по фактической себестоимости

Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры (п. 205 Методических указаний).

В то же время, себестоимость одной и той же продукции, но выпущенной в разное время может различаться. В таком случае при реализации и ином выбытии готовая продукция должна списываться одним из следующих методов ( п. 16 ПБУ 5/01):

- по себестоимости единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО).

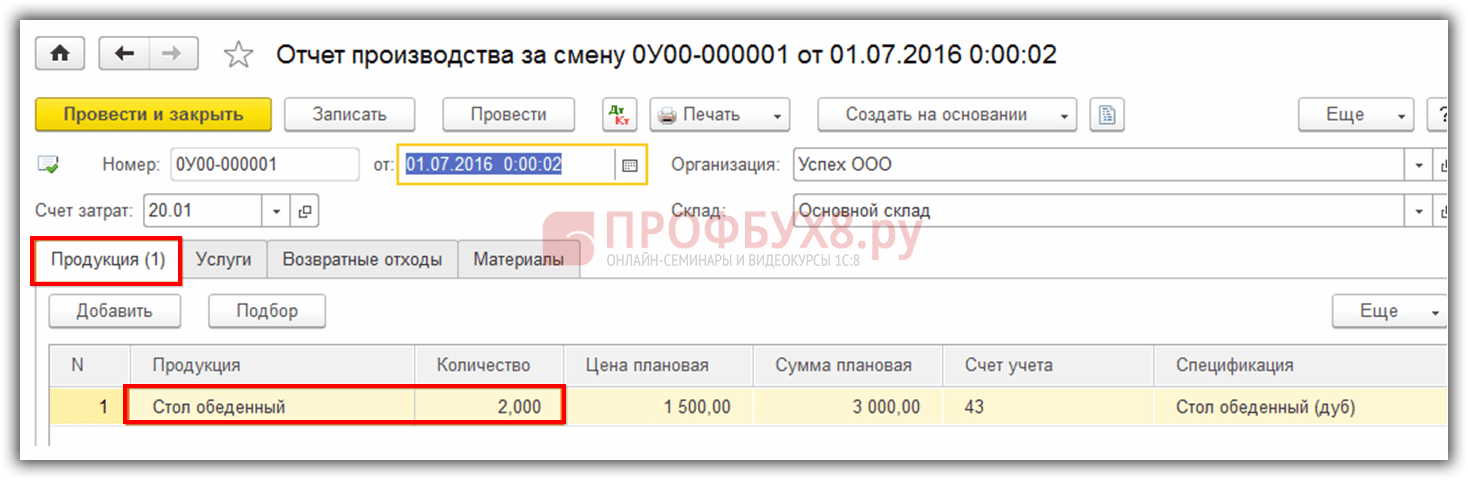

Пример учета продукции с счетом 40

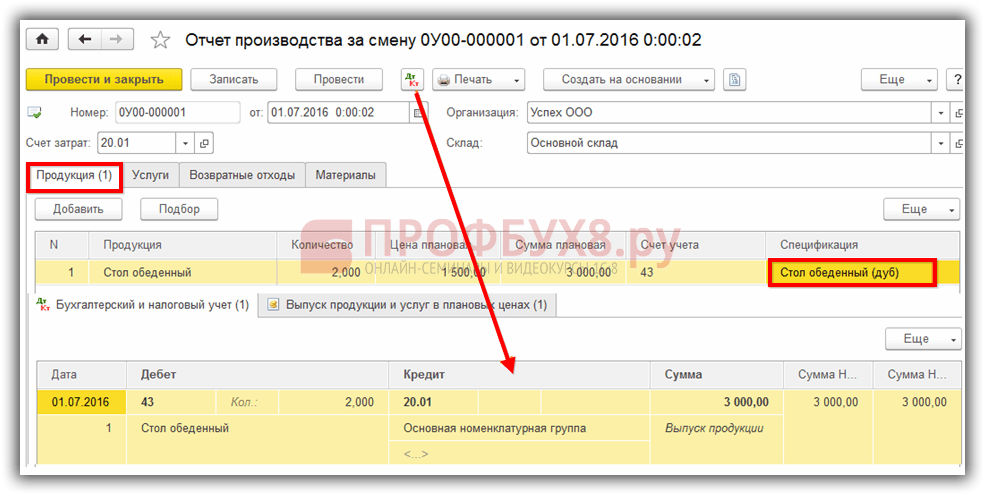

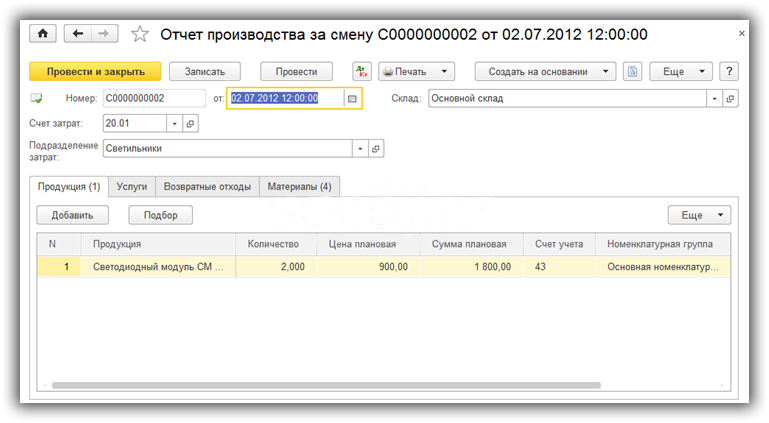

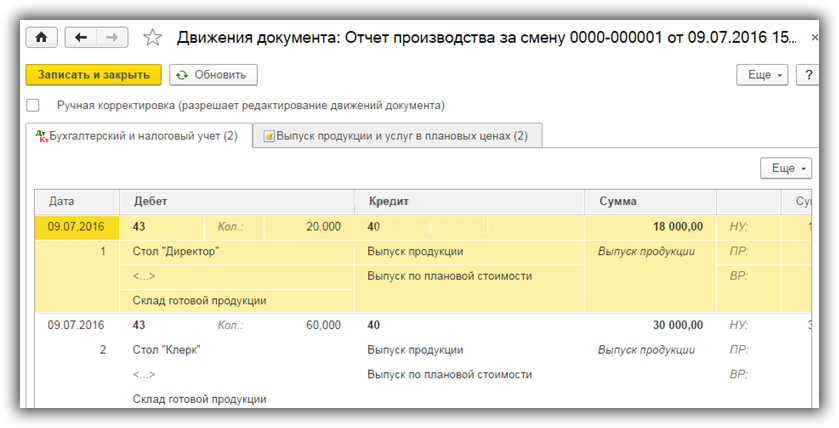

Пример 2. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».

В программе необходимо настроить в учетной политике использование счета 40 (см. начало статьи).

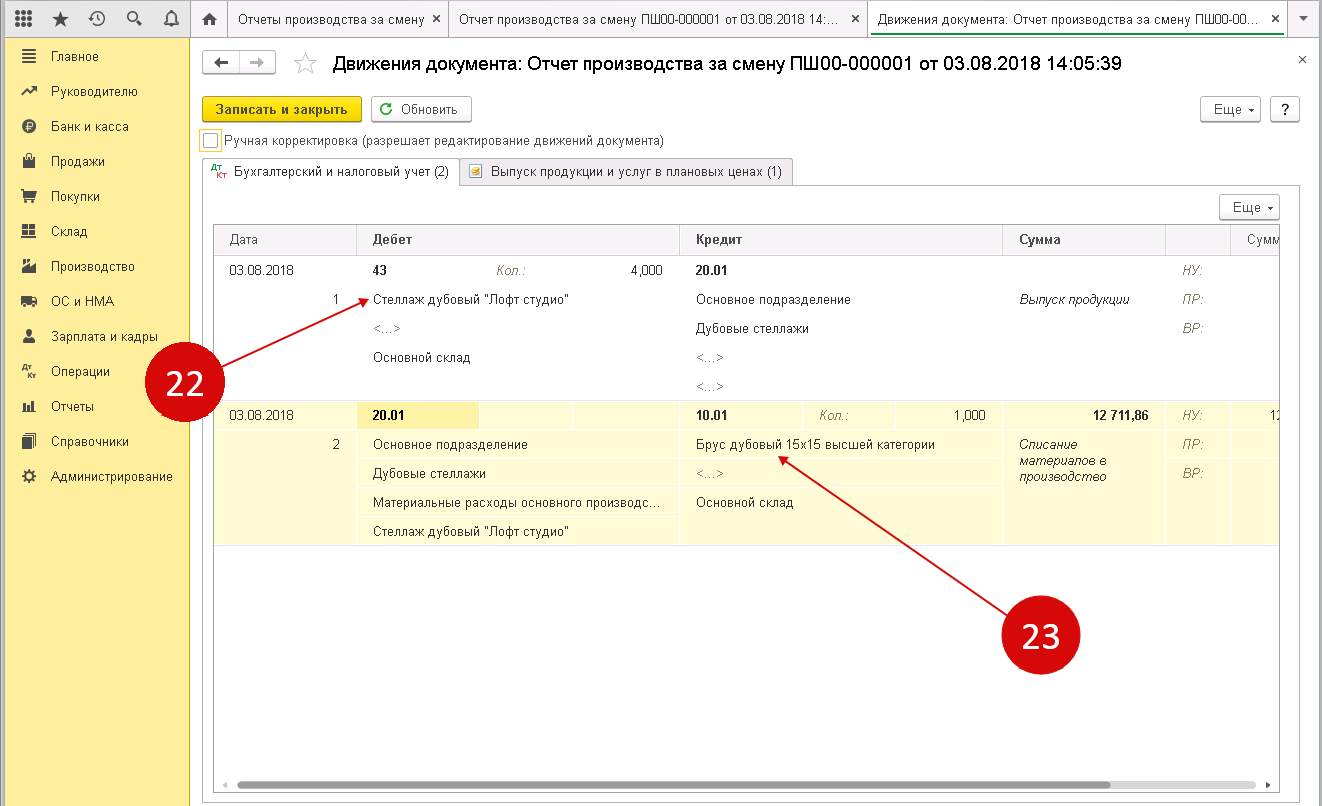

Отражение выпуска готовой продукции производится «Отчетом производства за смену» точно так же, как и в первом примере. После проведения документ делает проводки бухучета Дт 43 Кт 40 на величину плановой себестоимости продукции:

Реализация продукции регистрируется стандартным документом «Реализация».

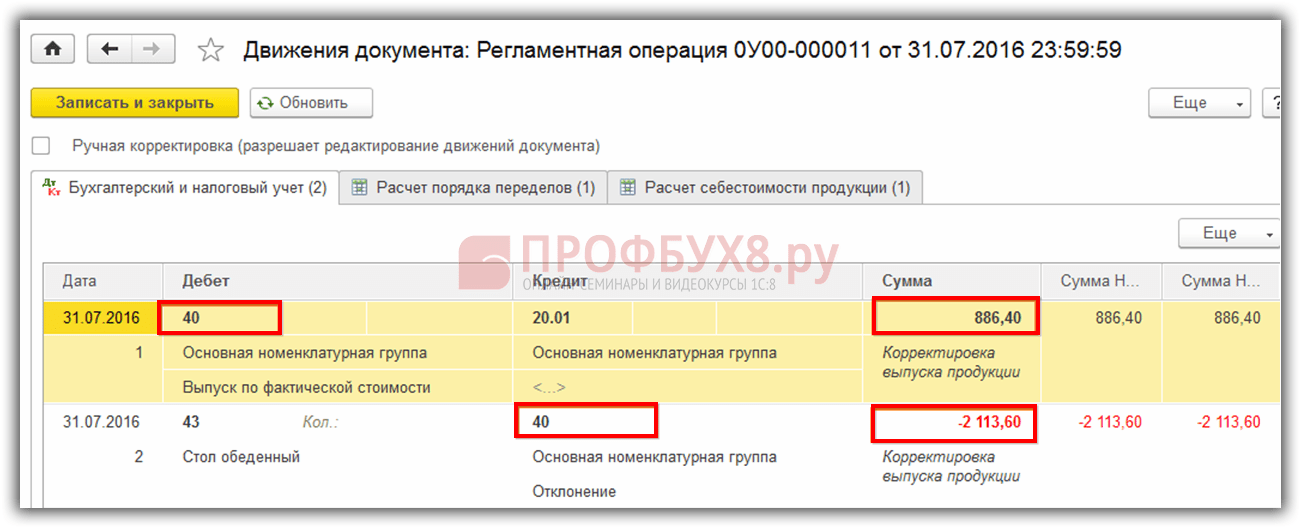

Во время регламентного закрытия месяца программа выполняет расчет фактической себестоимости выпущенной продукции и формирует корректирующие бухгалтерские проводки Дт 40 Кт 20.01 и Дт 43 Кт 40.

По материалам: programmist1s.ru

Методы распределения общепроизводственных расходов в 1С 8.3 на примере

Распределение косвенных расходов в 1С 8.3

26.10.2016 11:42

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ

Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Что значит «готовая продукция»?

В первую очередь, необходимо дать пояснение понятию «готовая продукция». Так, согласно приказу Минфина России

от 7 декабря 2018 г. N 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций

государственного сектора «Запасы» (раздел 2 пункт 7, с изменениями от 19 декабря 2019 года) под готовой

продукцией подразумевают: «материальные ценности (изделия), созданные (произведенные) субъектом учета и

предназначенные для отчуждения, прошедшие все стадии технологического процесса, а также укомплектованные

изделия, прошедшие испытания и техническую приемку».

Учет производства в программе «1С»: затраты

Рекомендации по использованию нового способа оценки МПЗ в программе 1С 8.3 Бухгалтерия

Недавно в программе 1С 8.3 Бухгалтерия был внедрен новый способ оценки МПЗ (материально-производственных запасов), который позволяет более точно учитывать изменения в стоимости товаров и распределять затраты по периодам. Для использования данного способа рекомендуется следовать некоторым рекомендациям, которые помогут вам освоить новую функциональность.

1. Обновите программу

Перед тем, как использовать новый способ оценки МПЗ, убедитесь, что ваша программа 1С 8.3 Бухгалтерия имеет последнюю версию и все обновления установлены. Это гарантирует, что вы получите все новые функции и исправления ошибок.

2. Проверьте настройки оценки МПЗ

Убедитесь, что у вас правильно настроены параметры оценки МПЗ в программе. В ней вы можете выбрать способ оценки (первым поступил — первым списан, последним поступил — первым списан, средневзвешенный) и указать параметры оценки (периоды изменения цен, способ учета доходов и расходов и т.д.)

Это важно для корректного расчета остатков и стоимости МПЗ

3. Проведите инвентаризацию

Перед использованием нового способа оценки МПЗ рекомендуется провести инвентаризацию склада. Для этого нужно сверить остатки товаров на складе с данными в программе и внести соответствующие корректировки. Это позволит обновить баланс и избежать ошибок при переходе на новую систему оценки.

4. Обучите сотрудников

Если ваш коллектив работает с программой 1С 8.3 Бухгалтерия, необходимо провести обучение сотрудников новому способу оценки МПЗ. Расскажите им о всех изменениях, покажите, как правильно заполнять документы и проводить операции с товарами. Это поможет избежать проблем и ошибок при работе с программой.

5. Внимательно контролируйте результаты

После перевода на новый способ оценки МПЗ в программе 1С 8.3 Бухгалтерия рекомендуется внимательно контролировать результаты и проводить регулярные проверки. Проверяйте остатки, стоимость МПЗ и корректность проведения операций. Если вы заметите какие-либо расхождения или ошибки, немедленно корректируйте их, чтобы избежать негативных последствий.

Следуя данным рекомендациям, вы сможете эффективно использовать новый способ оценки МПЗ в программе 1С 8.3 Бухгалтерия. Он позволит вам более точно учитывать изменения в стоимости товаров и более гибко управлять затратами.

Бухучет

В бухучете готовую продукцию, переданную на склад, отражайте по фактической себестоимости (п. 5 ПБУ 5/01, п. 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Фактическая себестоимость будет равна сумме расходов, связанных с изготовлением готовой продукции, собранных на счетах учета затрат (20, 23, 29) (п. 7 ПБУ 5/01).

При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в бухучете одним из двух способов:

по фактической производственной себестоимости;

по нормативной себестоимости.

Выбранный вариант учета затрат отразите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Это предусмотрено пунктом 203 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если учет готовой продукции ведется по фактической себестоимости, сделайте в учете проводку:

Дебет 43 Кредит 20 (23, 29)– оприходована готовая продукция в сумме фактических затрат.

Фактическую себестоимость изготовленной продукции формируйте в конце отчетного месяца, когда будут определены все затраты на производство продукции (прямые и косвенные).

При использовании нормативного способа учета затрат в течение месяца изготовленная продукция приходуется на склад (списывается со склада) по учетным ценам. Нормативная себестоимость единицы готовой (отгруженной) продукции устанавливается, как правило, еще до начала ее производства (реализации) на длительный период. Использование нормативного способа калькулирования затрат эффективно при массовом производстве продукции, большей номенклатуре и значительном количестве операций, необходимых для изготовления единицы продукции (п. 205 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Существует два варианта калькулирования затрат по нормативной себестоимости:

с использованием отдельных субсчетов, открытых к счету 43 «Готовая продукция» (Инструкция к плану счетов);

с использованием счета 40 «Выпуск продукции (работ, услуг)» (Инструкция к плану счетов).

Выбранный вариант калькулирования затрат нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

При первом способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 20 Кредит 02 (05, 10, 16, 21, 25, 26, 60, 69, 70, 71) – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 20 – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – сторно. Выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость больше нормативной);

Дебет 43 субсчет «Отклонения от нормативной стоимости готовой продукции» Кредит 20 – выявлены отклонения между фактической себестоимостью и нормативной (учетной) стоимостью (фактическая себестоимость меньше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 43 субсчет «Отклонения от нормативной стоимости готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

При втором способе расходы на производство готовой продукции отразите следующими проводками:

Дебет 40 Кредит 20 – отражены фактические расходы на производство готовой продукции;

Дебет 43 субсчет «Нормативная стоимость готовой продукции» Кредит 40 субсчет «Нормативная стоимость готовой продукции» – отражена нормативная (учетная) стоимость готовой продукции;

Дебет 90 Кредит 43 субсчет «Нормативная стоимость готовой продукции» – списана готовая продукция по нормативной (учетной) стоимости на счет реализации;

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость больше нормативной);

Дебет 90 Кредит 40 «Нормативная стоимость готовой продукции» – сторно. Списано отклонение, которое приходится на реализованную продукцию (фактическая себестоимость меньше нормативной).

Такой порядок предусмотрен в пунктах 205 и 206 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.