Новые условия аккредитации ИТ-компаний с 1 октября 2022 года

Правовая основа поддержки IT-сферы

В июне 2023 года премьер-министр Михаил Мишустин вынес на обсуждение идею запуска специальной программы финансирования проектов в области IT, в рамках которой предусматривались льготы для бизнеса с возможностью списания части кредитов.

4 августа Президент РФ подписал закон о развитии технологических компаний в стране. Документ определил понятия «инновационная технология», «технологическая компания» и «малая технологическая компания». В законе описаны критерии для признания организации малой технологической компанией и включения ее в специальный реестр для получения мер государственной поддержки. Определять особенности осуществления господдержки будет правительство.

В зависимости от объема выручки малые технологические компании делятся на три группы:

-

до 300 млн рублей;

-

от 300 млн рублей до 2 млрд рублей;

-

от 2 до 4 млрд рублей.

Закон вступит в силу 3 ноября 2023 года.

Внимание! Еще подробнее разберемся со льготами и мерами поддержки IT-компаний на курсе MDS «Юрист в сфере IT». Также изучим специфику работы со всеми видами ПО, способы монетизации и защиты прав на программные продукты, налоговые риски и многое другое. Записаться на курс можно здесь

А можно IT-подразделение предприятия выделить в отдельное юрлицо для получения налоговых льгот?

В связи с предоставлением налоговых льгот IT-компаниям у владельцев действующих предприятий возникает вопрос о выделении в отдельное юрлицо подразделений, деятельность которых подпадает под льготный режим.

Однако не стоит забывать о налоговых рисках, связанных с так называемым дроблением бизнеса. Федеральная налоговая служба уже сообщила о том, что создание IT-компании в результате реорганизации существующих юридических лиц (разделение, выделение) должно исследоваться налоговыми органами на предмет наличия признаков дробления бизнеса, когда единственной целью этих действий является получение права на применение пониженных ставок налога на прибыль организаций и тарифов страховых взносов (Письмо ФНС России от 21 января 2021 г. № СД-4-2/561@).

Поэтому до реорганизации предприятия рекомендуется проконсультироваться с юристом.

(В статье «Как основателям IT-стартапа поделить бизнес?» читайте о типичных ошибках учредителей: единоличное управление одного из основателей бизнеса, неограниченная власть гендиректора, оформление компании на доверенное лицо, непропорциональное распределение прибыли.)

Критерии для получения госаккредитации

Основным видом деятельности компании, претендующей на аккредитацию, должен быть один из видов экономической деятельности по перечню из Приложения № 1 к Порядку. Этот перечень видов деятельности Правительство РФ скорректировало. Теперь получить госаккредитацию в IT-сфере также могут организации, чей основной вид деятельности:

-

производство оборудования средств связи (в т. ч. программного обеспечения для выполнения установленных действий при проведении оперативно-розыскных мероприятий) (код по ОКВЭД 26.30.16);

-

прочий технический контроль, испытания и анализ (код по ОКВЭД 71.20.9);

-

научные исследования и разработка в области биотехнологий (код по ОКВЭД 72.11);

-

прочие научные исследования и разработка в области естественных и технических наук (код по ОКВЭД 72.19);

-

ремонт компьютеров и периферийного компьютерного оборудования (код по ОКВЭД 95.11).

При этом государственная аккредитация таким компаниям может быть предоставлена только при ведении дополнительных видов деятельности, соответствующих кодам ОКВЭД, предусмотренным классом 62 и (или) группой 63.1. Это правило не распространяется на организации с основным видом деятельности, относящимся к коду ОКВЭД 72.11 и 72.19. Иначе говоря, им не обязательно вести дополнительные виды деятельности, соответствующие кодам ОКВЭД, предусмотренным классом 62 и (или) группой 63.1.

Кроме того, отдельные виды деятельности были конкретизированы. Теперь не могут претендовать на IT-аккредитацию организации с основным видом деятельности, который относится к коду:

-

ОКВЭД 58.12 «Издание адресных справочников и списков адресатов»;

-

ОКВЭД 63.91 «Деятельность информационных агентств», если дополнительный вид их деятельности не относится по ОКВЭД к классу 62 и (или) группе 63.1. Ранее такие компании могли получить аккредитацию, если дополнительный вид деятельности по ОКВЭД был из группы 62 или 63.

У организаций, которые созданы не менее чем за квартал до подачи заявления о предоставлении аккредитации, среднемесячный размер выплат и иных вознаграждений работникам компании должен быть не ниже размера среднемесячной зарплаты по стране (или региону), в которой зарегистрирована организация, за последний квартал, предшествующий дате подачи заявления об аккредитации.

При этом размер выплат определяется на основании расчета по страховым взносам за последние 3 месяца последнего отчетного (расчетного) периода, срок представления которого истек на дату подачи заявления о госаккредитации. Таким образом, это могут быть выплаты как за последний, так и за предпоследний квартал, предшествующий дате подачи заявления об аккредитации. Ранее в расчет брался только предпоследний квартал.

Объем профильных доходов компании должен быть не менее 30 %. Уточнили, что если организация подает документы в следующем году после регистрации и ее доход за текущий год превышает 1 млн руб., а за предыдущий отсутствует, то доля 30 % определяется от всех доходов организации за текущий год.

Уточнено, что Минцифры России вправе устанавливать дополнительные требования к сайту IT-организации. На официальном сайте организации должны быть размещены:

-

актуальные сведения о направлениях ее деятельности в области информационных технологий в части оказываемых услуг и разрабатываемых продуктов;

-

сведения о включении продуктов, созданных и (или) созданных и используемых организацией при осуществлении IT-деятельности, в единый реестр российских программ для электронных вычислительных машин и баз данных.

Уточнено правило о раскрытии налоговой тайны. Доступными должны быть сведения за предыдущий и текущий годы (если организация подает документы на госаккредитацию в течение года, в котором она зарегистрирована, за текущий год) и на период не менее 2 календарных лет после подачи заявления на аккредитацию.

Если IT-организация соответствует необходимым критериям (кроме требования о среднемесячной зарплате работников), но ее доход за предыдущий и (или) текущий год превышает 1 млн руб. (ранее период получения дохода вообще не уточнялся), она вправе получить аккредитацию при соблюдении двух дополнительных условий:

-

организация является правообладателем программы для ЭВМ и баз данных, включенной в ;

-

в течение года, предшествующего году подачи заявления о предоставлении государственной аккредитации, и (или) текущего года организация получила доход от реализации прав на такую программу (ранее текущий год в расчет не брался).

Льготы по обязательным платежам

В 2021 году в айти-сфере был проведен налоговый маневр: ставка налога на прибыль была снижена с 20% до 3%, а совокупный тариф страховых взносов – с 14% до 7,6%. В 2022 году указом Президента РФ от 02.03.2022 № 83 были введены дополнительные преференции. В итоге сейчас высокотехнологичные компании пользуются такими налоговыми льготами:

- ставка налога на прибыль до конца 2024 года – 0%;

- тариф страховых взносов – 7,6% (на пенсионное страхование – 6%, на медицинское – 0,1%, на нетрудоспособность и материнство – 1,5%);

- не облагается НДС передача исключительных прав на использование ПО и базы данных, разработанные российскими компаниями и включенные в специальный реестр.

Чтобы получить льготы, долго ждать не придется. Перейти на пониженные ставки взносов и нулевые налоги можно в том же отчетном или налоговом периоде, когда появилось такое право.

С середины 2022 года стало больше компаний, которые могут пользоваться налоговыми послаблениями. Это связано с тем, что Правительство расширило перечень источников доходов, которые дают такое право. Оно появилось у разработчиков программно-аппаратных комплексов, стриминговых и аудиовизуальных сервисов, агентств онлайн-рекламы, производителей электронных и радиоэлектронных продуктов и компонентов.

Для плательщиков УСН на федеральном уровне специальных льгот не вводили. Однако власти как минимум 30 регионов России воспользовались своим правом и снизили для IT-сферы ставку единого налога. Для УСН с объектом «Доходы» ставка снижена с 6% до 1%, с объектом «Доходы минус расходы» – с 15% до 5%.

Пониженные ставки введены в таких регионах: Санкт-Петербург, Архангельская, Белгородская, Воронежская, Курганская, Ленинградская, Московская, Мурманская, Нижегородская, Омская, Оренбургская, Пензенская, Ростовская, Свердловская, Смоленская, Томская, Тульская, Тюменская, Ульяновская, Челябинская области, Пермский, Забайкальский, Краснодарский и Хабаровский края, республики Бурятия, Татарстан, Хакасия, Удмуртия, Ханты-Мансийский автономный округ – Югра, Чукотский и Ненецкий автономные округа.

Немножко личных ошибок и боли при получение льгот IT-компании

Когда IT-компания принимает решение получить льготы на налоговом поприще, она обращается к различным инстанциям и подаёт документы. Однако, в процессе получения льгот могут возникать некоторые трудности.

Одна из наиболее распространенных проблем – это попытки получить льготы при происходит некорректном заполнении документов или предоставлении неполной информации. В этом случае возникает боли при обращении в налоговую службу, так как исправление ошибок может быть связано с доплатой налогов и пени.

Возможные ошибки могут быть связаны с неправильным подтверждением прав на льготы или невыполнением требований, предъявляемых к бизнес-плану компании. Допустим, компания занимается разработкой программного обеспечения, но при регистрации в льготной системе указывает свою деятельность как «производство готовых программных продуктов». В таком случае, компания может быть исключена из реестра льготных организаций.

Другой болью при получении льгот для IT-компании является период адаптации к новой системе налогообложения. В конце января происходит подписание договора и узнав о соблюдении квартала на уплату налогов, многие компании осознают, что они должны доплатить больше, чем предыдущего года. Это общая боли, которая положена на IT-компании при получении льгот.

Болью при получении льгот для IT-компании является наличие необходимого количества среднесписочного периода. Некоторые льготы положены IT-компании, только если у нее есть хотя бы 20-30 сотрудников на протяжении определенного периода. Это зачастую является серьезным ограничением для компаний, особенно для небольших и стартапов.

Возможность получить льготы для IT-компании существует и вполне ощутима. Однако, чтобы избежать голые боли при получении льгот, компании рекомендуется внимательно изучить все условия и требования, связанные с получением льгот налогообложения, чтобы избежать неприятных сюрпризов в будущем.

Какие есть льготы у сотрудников IT-компаний

Льготная ипотека

По льготной ставке до 5% годовых можно получить до 9 млн рублей в регионах с населением менее 1 млн человек и до 18 млн рублей — в регионах с населением более 1 млн человек. Кредит можно увеличить, используя рыночную программу.

Первоначальный взнос — от 20%.

С сентября 2023 года у заемщиков до 35 лет доход учитываться не будет. Для сотрудников от 36 лет действуют следующие ограничения по заработной плате (до вычета НДФЛ):

- от 150 тыс. рублей в месяц в Москве;

- от 120 тыс. рублей в регионах, где свыше миллиона жителей;

- от 70 тыс. рублей в остальных субъектах.

Подробнее об ипотечной программе для IT-специалистов можно узнать в отдельном материале. Там же дана информация по ставкам, срокам и суммам, которые действуют в 2023 году.

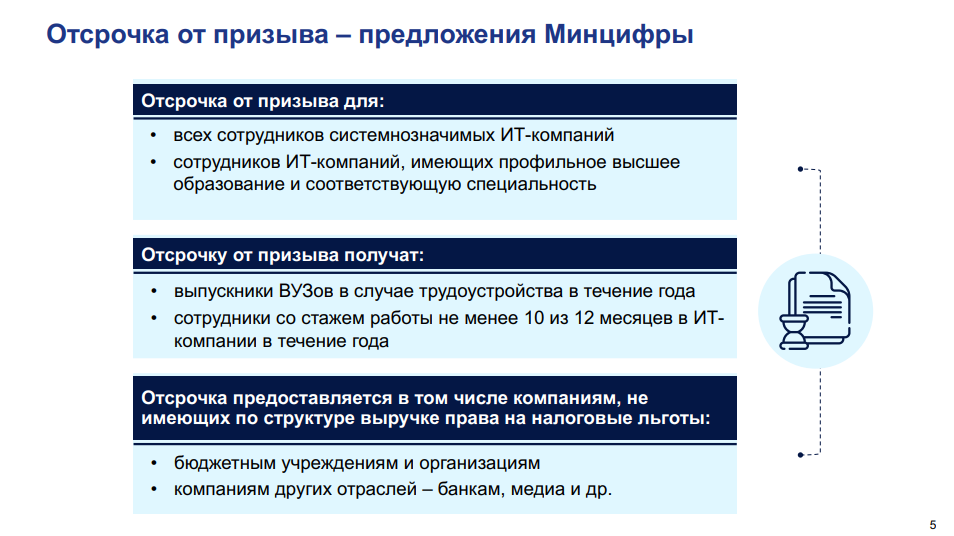

Отсрочка от армии

IT-специалисты младше 30 лет получают отсрочку от призыва на срочную военную службу, пока работают в аккредитованной IT-компании. При этом у работника должно быть:

- высшее образование по специальностям, которые есть в ;

- стаж работы не менее 11 месяцев в течение года, предшествующего дате очередного призыва, либо любой, если выпускник принят на работу в IT-компанию в течение года после окончания вуза. Получается, чтобы получить отсрочку в 2023 году, по общему правилу специалист должен был отработать 11 месяцев в 2022 году.

При увольнении отсрочка прекращает свое действие, и такого человека могут призвать на срочную службу в ближайший осенний или весенний призыв.

Упрощенное ВНЖ в России для иностранцев

Если иностранный IT-специалист захочет работать в России, то ему не нужно оформлять разрешение на работу или патент, а работодателю не нужно получать разрешение на привлечение и использование работника-иностранца. Правда, это касается только трудоустройства в аккредитованных Минцифрой компаниях.

Наиболее популярные вопросы об IT-аккредитации

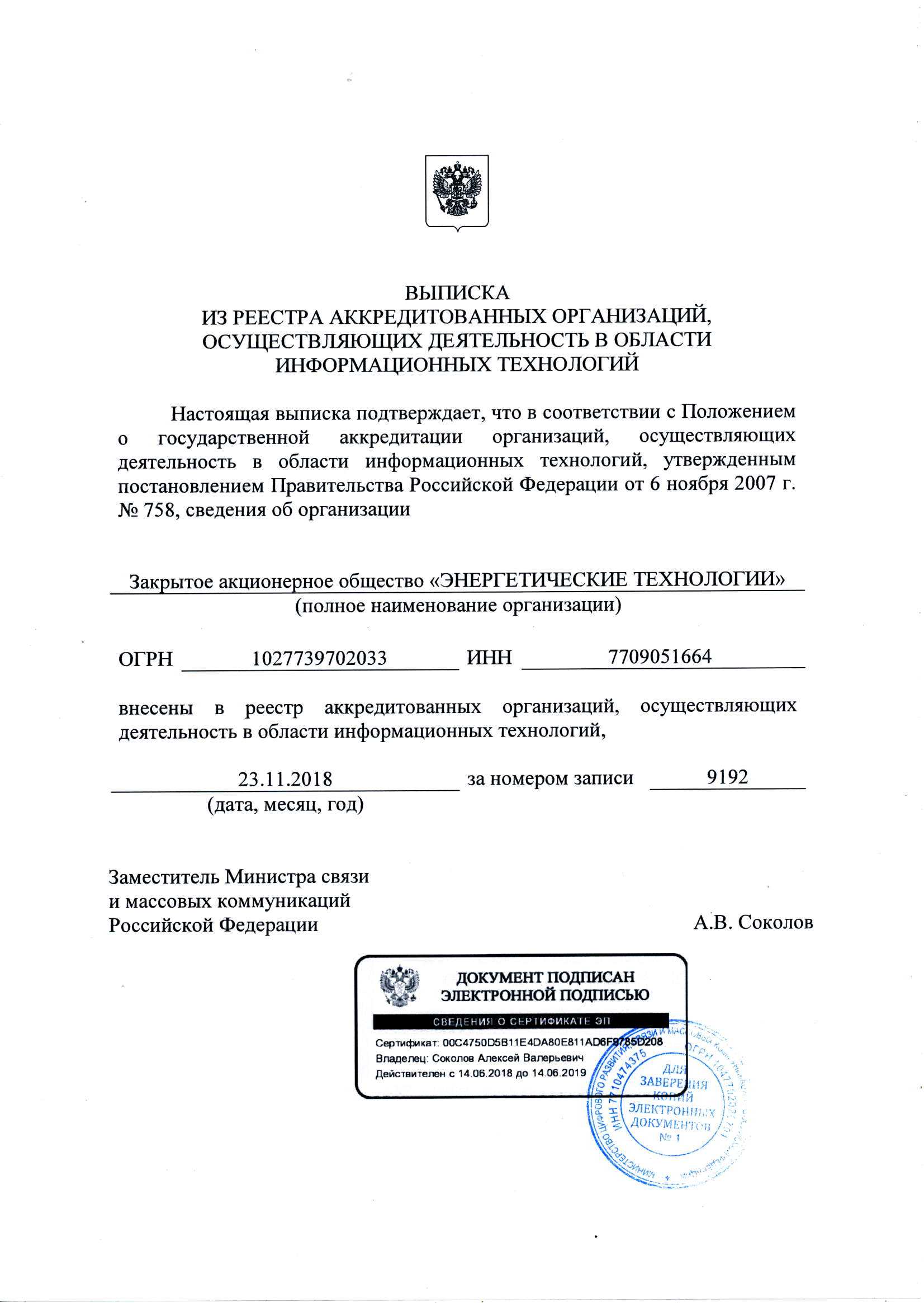

Подтверждение аккредитованных организаций

Чтобы не лишиться аккредитации от Минцифры, ИТ-компании должны проходить ежегодную процедуру подтверждения. Для этого не позднее 1 июня нужно представлять через Госуслуги заявление руководителя, подтверждающее, что за прошлый год выручка организации от реализации ИТ-услуг превысила 30 %. Также нужна справка о доходах, в которой будет указана общая сумма и расшифровка каждого дохода за услуги для физических и юридических лиц. Для каждой услуги указывается профильный код из Приказа Минцифры о видах ИТ-деятельности.

Важно! От выездных налоговых проверок ИТ-компании освобождены, но Минцифры ежегодно до 1 июля будет проверять аккредитованные организации, запрашивая необходимую информацию у них и в ФНС. Если же организация платит пониженные страховые взносы, ее проверять не будут.. Когда в аккредитации могут отказать или аннулировать ее?

Когда в аккредитации могут отказать или аннулировать ее?

В первую очередь Минцифры отказывает в аккредитации ИТ-организациям, которые не соответствуют установленным требованиям. Например, по среднему заработку персонала или уровню дохода от деятельности в сфере IT.

Также отказ в аккредитации ИТ-компании возможен, если:

- Не предоставлено согласие на раскрытие налоговой тайны.

- 50 % организации прямо или косвенно принадлежит государству или муниципалитету (кроме казенных учреждений, БУ, АО и АНО).

- У руководителя есть непогашенная или неснятая судимость.

- Налоговая задолженность организации превышает 3000 руб.

Если по заявлению об аккредитации принято отрицательное решение, его можно подать заново или обжаловать отказ.

Когда могут аннулировать аккредитацию:

- Не предоставлено согласие на раскрытие налоговой тайны или истек срок его действия.

- Компания прекратила деятельность, информация об этом внесена в ЕГРЮЛ.

- Организация перестала соответствовать требованиям, необходимым для аккредитации.

- При подаче заявления об аккредитации предоставлены ложные сведения.

При необходимости можно самостоятельно отказаться от аккредитации, подав заявление через Госуслуги. После рассмотрения компанию исключат из реестра аккредитованных организаций. Повторно подать заявление можно будет через 6 месяцев.

Преимущества аккредитации для IT-компаний

Аннулирование аккредитации

IT-аккредитацию могут отозвать в случаях:

- Запись аннулирована по заявлению фирмы;

- Организация ликвидирована;

- В ходе проверки или в результате возбуждения уголовного дела установлено неведение фирмой деятельности в сфере IT (к примеру, организация была создана для уклонения от уплаты налогов или отмывания денег).

Важно! На проведение проверок в отношении ИТ-фирм действует мораторий. Но факты противоправной деятельности могут быть установлены при отработке организаций-контрагентов

Например, 1 августа 2022 года в Минцифре из списка аккредитованных, для которых деятельность не являлась основной. В числе отказников – 32 банка, 12 страховщиков, 150 бюджетных учреждений.

Часто задаваемые вопросы

Сколько компания может находиться в реестре?

С государственной аккредитацией IT-фирма может работать на протяжении всего периода осуществления деятельности, если продолжит отвечать критериям.

Как долго рассматривается заявление?

Пройти процедуру можно за один рабочий день.

Кто может попасть в список?

Любая организация, ведущая свою деятельность в сфере IT, независимо от формы собственности, соответствующая критериям.

Могут ли исключить из реестра?

Да, если компания перестала соответствовать критериям предоставления статуса.

Сколько стоит процедура?

Услуга оказывается бесплатно.

Можно ли подать документы лично?

Нет, заявление подаётся только через Госуслуги, требуется усиленная ЭЦП.

Нужна ли выписка из реестра для получения льгот?

При обращении в государственные органы они самостоятельно проверяют актуальность статуса на портале Минцифры.

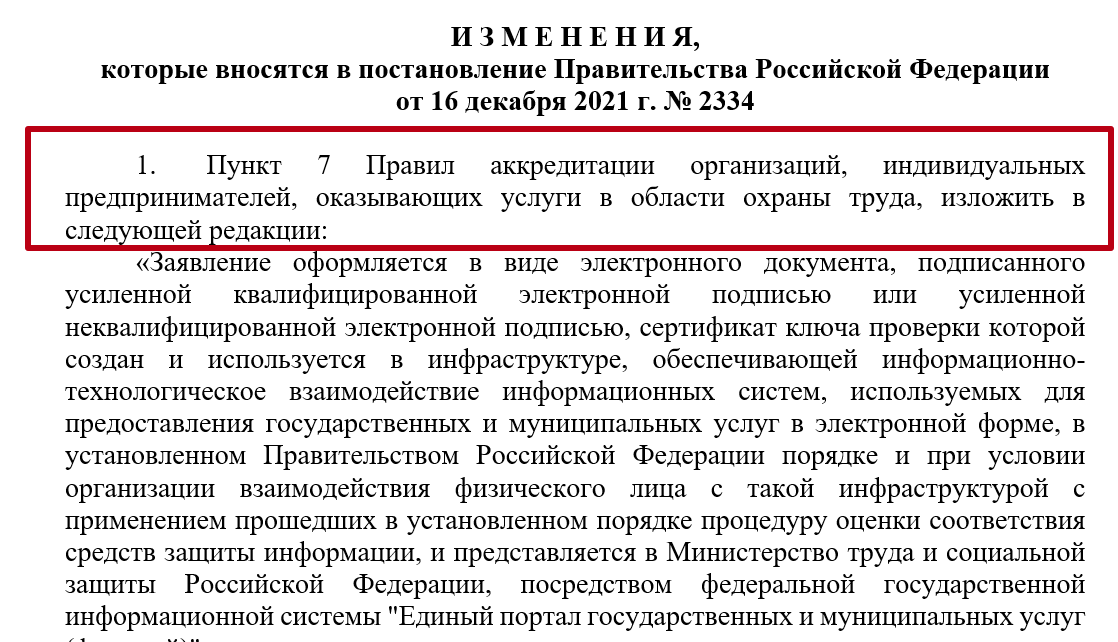

Критерии для получения госаккредитации

Основным видом деятельности компании, претендующей на аккредитацию, должен быть один из видов экономической деятельности по перечню из Приложения № 1 к Порядку. Этот перечень видов деятельности Правительство РФ скорректировало. Теперь получить госаккредитацию в IT-сфере также могут организации, чей основной вид деятельности:

-

производство оборудования средств связи (в т. ч. программного обеспечения для выполнения установленных действий при проведении оперативно-розыскных мероприятий) (код по ОКВЭД 26.30.16);

-

прочий технический контроль, испытания и анализ (код по ОКВЭД 71.20.9);

-

научные исследования и разработка в области биотехнологий (код по ОКВЭД 72.11);

-

прочие научные исследования и разработка в области естественных и технических наук (код по ОКВЭД 72.19);

-

ремонт компьютеров и периферийного компьютерного оборудования (код по ОКВЭД 95.11).

При этом государственная аккредитация таким компаниям может быть предоставлена только при ведении дополнительных видов деятельности, соответствующих кодам ОКВЭД, предусмотренным классом 62 и (или) группой 63.1. Это правило не распространяется на организации с основным видом деятельности, относящимся к коду ОКВЭД 72.11 и 72.19. Иначе говоря, им не обязательно вести дополнительные виды деятельности, соответствующие кодам ОКВЭД, предусмотренным классом 62 и (или) группой 63.1.

Кроме того, отдельные виды деятельности были конкретизированы. Теперь не могут претендовать на IT-аккредитацию организации с основным видом деятельности, который относится к коду:

-

ОКВЭД 58.12 «Издание адресных справочников и списков адресатов»;

-

ОКВЭД 63.91 «Деятельность информационных агентств», если дополнительный вид их деятельности не относится по ОКВЭД к классу 62 и (или) группе 63.1. Ранее такие компании могли получить аккредитацию, если дополнительный вид деятельности по ОКВЭД был из группы 62 или 63.

У организаций, которые созданы не менее чем за квартал до подачи заявления о предоставлении аккредитации, среднемесячный размер выплат и иных вознаграждений работникам компании должен быть не ниже размера среднемесячной зарплаты по стране (или региону), в которой зарегистрирована организация, за последний квартал, предшествующий дате подачи заявления об аккредитации.

При этом размер выплат определяется на основании расчета по страховым взносам за последние 3 месяца последнего отчетного (расчетного) периода, срок представления которого истек на дату подачи заявления о госаккредитации. Таким образом, это могут быть выплаты как за последний, так и за предпоследний квартал, предшествующий дате подачи заявления об аккредитации. Ранее в расчет брался только предпоследний квартал.

Объем профильных доходов компании должен быть не менее 30 %. Уточнили, что если организация подает документы в следующем году после регистрации и ее доход за текущий год превышает 1 млн руб., а за предыдущий отсутствует, то доля 30 % определяется от всех доходов организации за текущий год.

Уточнено, что Минцифры России вправе устанавливать дополнительные требования к сайту IT-организации. На официальном сайте организации должны быть размещены:

-

актуальные сведения о направлениях ее деятельности в области информационных технологий в части оказываемых услуг и разрабатываемых продуктов;

-

сведения о включении продуктов, созданных и (или) созданных и используемых организацией при осуществлении IT-деятельности, в единый реестр российских программ для электронных вычислительных машин и баз данных.

Уточнено правило о раскрытии налоговой тайны. Доступными должны быть сведения за предыдущий и текущий годы (если организация подает документы на госаккредитацию в течение года, в котором она зарегистрирована, за текущий год) и на период не менее 2 календарных лет после подачи заявления на аккредитацию.

Если IT-организация соответствует необходимым критериям (кроме требования о среднемесячной зарплате работников), но ее доход за предыдущий и (или) текущий год превышает 1 млн руб. (ранее период получения дохода вообще не уточнялся), она вправе получить аккредитацию при соблюдении двух дополнительных условий:

-

организация является правообладателем программы для ЭВМ и баз данных, включенной в ;

-

в течение года, предшествующего году подачи заявления о предоставлении государственной аккредитации, и (или) текущего года организация получила доход от реализации прав на такую программу (ранее текущий год в расчет не брался).

Вопросы по аккредитации

Как подать заявку на аккредитацию?

На портале Госуслуг. Заявление подаёт руководитель организации или сотрудники, у которых есть доверенность на Госуслугах.

Какие документы нужны?

- Справка об отсутствии судимости у руководителя, подписанная электронной подписью МВД.

- Квитанция о приёме согласия о раскрытии налоговой тайны, подписанная откреплённой электронной подписью руководителя.

- Справка о доходах от ИТ-деятельности, подписанная откреплённой электронной подписью руководителя и бухгалтера.

Какой код ОКВЭД должен быть основным?

Один из видов экономической деятельности по перечню согласно из постановления от 30 сентября 2022 г. N 1729.

Если основным видом экономической деятельности является ОКВЭД 26.20.4, 26.30.16, 46.51.2, 47.91.2, 58.11, 58.13, 58.14, 58.19, 58.21, 58.29, 59.14, 60.10, 60.20, 63.91, 71.20.9, 73.11, 73.12, 73.20.1, 74.90.9, 85.30, 85.41, 85.42, 95.11, аккредитацию получают только если есть дополнительные виды деятельности классом 62 и/или группой 63.1.

Если в постановлении указана группа ОКВЭД — подойдёт любой код, который в неё входит. Если указан конкретный ОКВЭД, то вся группа этого кода не подойдёт.

Как узнать, соответствует ли зарплата требованиям?

Убедиться, что уровень средней зарплаты в компании выше необходимого, можно с помощью калькулятора на Госуслугах.

Какие виды деятельности относятся к ИТ-услугам?

Перечень видов деятельности, относящихся к ИТ-сфере указан в приложении 1 приказа №766 от 08.10.2022.

Как составить справку о доходах от ИТ-деятельности?

Справка прикладывается при подаче заявления на Госуслугах. Как подписать — смотрите инструкцию.

Согласно п. 5 приказа Минфина от 06.05.1999 № 32н, доходами от обычных видов деятельности считается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг. Эта сумма указана в отчёте о прибылях и убытках по строке №2110.

Как указать в заявлении, что компания — стартап?

В форме на Госуслугах будет вопрос «Доход от ИТ более 30% от общего дохода организации?». Если компания — стартап с доходом менее 1 млн рублей, то выбирают ответ — «Нет, 30% или меньше».

Должна ли организация регистрироваться в реестре стартапов?

Если в регионе есть такой реестр — да. Пока он существует только в Москве.

Как подать согласие на раскрытие налоговой тайны?

В ФНС в электронном виде через личный кабинет налогоплательщика или оператора ЭДО по инструкции.

Перед отправкой документ необходимо подписать усиленной квалифицированной электронной подписью руководителя.

Проверить достоверность уже поданного согласия в ФНС можно через чат-бот.

Для этого введите ИНН организации и увидите, направляла ли ваша компания документы. Если согласие не подано или подано с ошибками, его можно направить повторно.

За какой период подаётся согласие на раскрытие налоговой тайны?

За предыдущий и текущий годы.

Если компания зарегистрирована в текущем году, раскрывают сведения только за текущий год и не менее двух будущих календарных годов после подачи заявления на аккредитацию. Например, если компания создана в 2023 году, минимальный период раскрытия сведений должен быть до 2025 года. Если срок согласия не указан, значит, оно бессрочное и действует весь период существования организации.

Как получить аккредитацию только что созданной компании, в которой нет ни одного сотрудника?

Понятия «новая компания» в постановлении нет. Если нет ни одного сотрудника, пройти аккредитацию можно только как стартап. Организация должна состоять в реестре стартапов, если она из Москвы, и иметь доход менее 1 млн руб.

По каким причинам могут отказать в аккредитации?

- ОКВЭД организации не перечислен в постановлении от 30 сентября 2022 г. N 1729.

- На официальном сайте нет информации об ИТ-деятельности.

- Есть недоимка по налогам, сборам, страховым взносам, задолженность по пеням, штрафам свыше 3 000 руб.

- Лицо, занимающее должность единоличного исполнительного органа организации, имеет неснятую или непогашенную судимость.

- Нет согласия на раскрытие сведений, составляющих налоговую тайну.

- Доход организации от ИТ-деятельности менее 30%.

Когда можно заново подать на аккредитацию, если пришёл отказ или лишили аккредитации?

Сразу же как только устранены все причины лишения или отказа.

Может ли ИП получить аккредитацию ИТ-компании?

По закону такая возможность есть только у организаций.

Другие меры поддержки IT-сферы

Президент РФ также поручил Правительству принять дополнительные меры поддержки отрасли информационных технологий. В указе они обозначены схематично, но к ним ещё разрабатываются специальные нормативно-правовые акты.

- Ежегодные ассигнования из федерального бюджета на выдачу грантов для перспективных разработок отечественных решений в IT-области.

- Льготные кредиты по ставке не более 3% на обеспечение текущей деятельности аккредитованных организаций и реализацию новых проектов.

- Освобождение от налогового, валютного и других видов государственного и муниципального контроля на срок до трех лет.

- Стимулирование закупок критически важных отечественных для обеспечения государственных и муниципальных нужд, а также упрощение порядка проведения таких закупок.

- Упрощение процедуры трудоустройства работников-иностранцев и получения ими вида на жительство в Российской Федерации.

- Установление налоговых льгот для аккредитованных IT-организаций, получающих доходы от распространения рекламы или оказания дополнительных услуг с использованием приложений и онлайн-сервисов этих организаций.

Основание: Указ Президента РФ от 02.03.2022 № 83

Подтверждение прав и экономия ресурсов

Для получения льгот IT-компаниям важно получить аккредитацию от Минцифры, которая подтверждает их право на получение различных преимуществ и субсидий. Поэтому, если ваша компания занимается разработкой информационных систем, то прежде всего пришло время узнать, какие льготы предусмотрены для вашего бизнеса

После того, как вы узнали о возможных льготах, необходимо отправить заявку на аккредитацию и подготовить все необходимые документы

Важно, чтобы все требования и условия аккредитации были соблюдены, чтобы избежать возможных ошибок и пени

После получения аккредитации ваша организация будет включена в реестр, где будет указано, какие льготы и преимущества положены вашей IT-компании. Теперь, при выполнении условий аккредитации, ваша компания может рассчитывать на субсидии и льготные условия в различных сферах деятельности.

Получение льгот может существенно сэкономить ресурсы вашей компании. Например, благодаря субсидиям на зарплаты IT-специалистов, особенно при разработке программного обеспечения, можно значительно сэкономить на заработной плате и среднесписочному количеству сотрудников.

Кроме того, посредством аккредитации IT-компания может получить льготы при покупке компьютерной техники или иных необходимых ресурсов. Например, можно получить субсидии на покупку программного обеспечения или получить льготы при получении ипотеки для офиса компании.

КАК ПОЛУЧИТЬ АККРЕДИТАЦИЮ?

С 10 октября 2022 года Минцифры возобновило прием заявлений на ИТ-аккредитацию на Госуслугах через аккаунт компании. Для аккредитации нужно собрать пакет документов, заполнить электронную форму и получить решение об аккредитации в личном кабинете. Госпошлину платить не нужно.

К заявлению необходимо приложить:

- Справку об отсутствии судимости у руководителя;

- Справку о доходах компании от ИТ-деятельности — это требование не касается заявлений от компании-стартапа;

- Квитанцию о том, что ФНС приняла согласие на раскрытие налоговой тайны.

По новому порядку существует три варианта аккредитации:

- Общий порядок аккредитации.

- Аккредитация для правообладателей продуктов из реестра отечественного ПО.

- Аккредитации для стартапов.

Далее можно выбрать один из трех вариантов аккредитации. На сегодня действует всего шесть требований.

Основной код ОКВЭД из утвержденного перечня. В списке 31 код. Но к некоторым кодам ОКВЭД необходим дополнительный код.

Так, если основной ОКВЭД — 26.20.4, 46.51.2, 47.91.2, 58, 58.2, 59.14, 60.10, 60.20, 63.91, 73.20.1, 85.30, 85.41, 85.42, то понадобится дополнительный код из профильных групп ИТ-деятельности. Это группы 62 — разработка компьютерного ПО или 63 — деятельность порталов поиска, баз данных, обработка данных.

Если регистрируете новую компанию и планируете пользоваться ИТ-льготами, при регистрации бизнеса сразу укажите один из этих кодов ОКВЭД. Подтверждается нужный код ОКВЭД записью в ЕГРЮЛ. Если у компании нет ни одного из перечисленных кодов, нужно обратиться с заявлением в налоговую инспекцию и внести изменения в ЕГРЮЛ.

Информация об ИТ-деятельности есть на сайте компании. Это требование будут проверять, скорее всего, вручную при подаче заявки на аккредитацию.

Нет налоговых долгов. На момент подачи заявки у компании нет недоимок по налогам, сборам и страховым взносам больше 3000 ₽. А у руководителя ИТ-компании нет неснятой или непогашенной судимости.

Частная компания. Прямая или косвенная доля участия государства в ООО — меньше 50%.

ИТ-компания — не банк, не страховщик и не оператор связи.

Есть согласие на раскрытие налоговой тайны. Это необходимо, чтобы Минцифры могло проверить, соответствует ли компания условиям по выручке, доле госучастия и уровню зарплат сотрудников.

Согласие нужно заполнить до подачи заявки на аккредитацию и отправить его в налоговую. Это можно сделать через оператора электронного документооборота или личный кабинет на сайте налоговой службы.

Общий порядок аккредитации.

Есть два дополнительных требования:

- Средняя зарплата сотрудников компании должна быть не ниже средней по стране или региону. По данным Росстата на июль 2022 года, средняя зарплата по стране — 62 200 ₽.

- Доход от ИT-деятельности в общем доходе выше 30%. Однако это правило применяется только для аккредитации. Для налоговых льгот лимит ИТ-дохода выше — 70%.

Аккредитации для правообладателей продуктов из реестра российского ПО.

Здесь нет требований по минимальной зарплате для работников. Но есть другие условия:

- Годовой доход от 1 000 000 ₽. Учитывается весь доход за 2021 год. Если же компания зарегистрирована в 2022 году, в расчет берется весь доход с момента открытия.

- Профильный доход от ИТ-деятельности — выше 30% от общего дохода.

- Компания должна быть правообладателем ПО, включенного в реестр отечественного ПО, и получать доход от продажи прав на него.

Аккредитация для ИТ-стартапов.

- Средняя зарплата сотрудников — не ниже средней по стране или региону.

- Компания существует не более трех лет.

- Общий доход с момента регистрации — до 1 000 000 ₽.

Если регион ведет реестр стартапов, при подаче документов на аккредитацию стартап должен быть зарегистрирован в реестре. Пока такой реестр есть только в Москве, поэтому для других регионов это условие не действует. Этот вариант подходит для молодых ИТ-компаний, у которых пока нет выручки или она небольшая.

В целом, за 2022 год выделено ₽21,5 млрд на поддержку аккредитованных ИТ-компаний, согласно распоряжению № 714-р и указу Президента РФ от 2 марта 2022 г. № 83.

Среда непрерывно меняется и к моменту прочтения могут быть обновления. Полный список актуальных изменений в вопросах господдержки регулярно обновляется на Госуслугах.