Возможные ошибки

В первоначальную стоимость актива не должны вноситься расходы по кредиту. В него могут входить:

- затраты на привлечение специалистов (как внутренних, так внешних);

- цена материалов;

- амортизация ООС;

- пошлины патентные.

Но никак не займы или кредиты.

Если компания приобрела программное обеспечение, а правообладатель его – другая организация, то такой актив не может быть оформлен в карточке учета нематериальных активов. Это происходит только в случае передачи исключительных прав на этот конкретный программный продукт или лицензию.

Не стоит оформлять НМА-1 на услугу аренды какой-либо программы. Эти случаи отмечаются только на забалансовом счете по номеру договора, в котором прописаны взаимоотношения правообладателя с пользователем.

Важный момент! Ежегодно срок полезного действия программы или лицензии должен пересматриваться.

То же касается начисления амортизации (в частности, способа осуществления этого начисления). Стоит отметить, что существуют нематериальные активы с неопределенным сроком полезного действия. Для них каждый год требуется подтверждение для факторов, которые препятствуют установлению этих сроков.

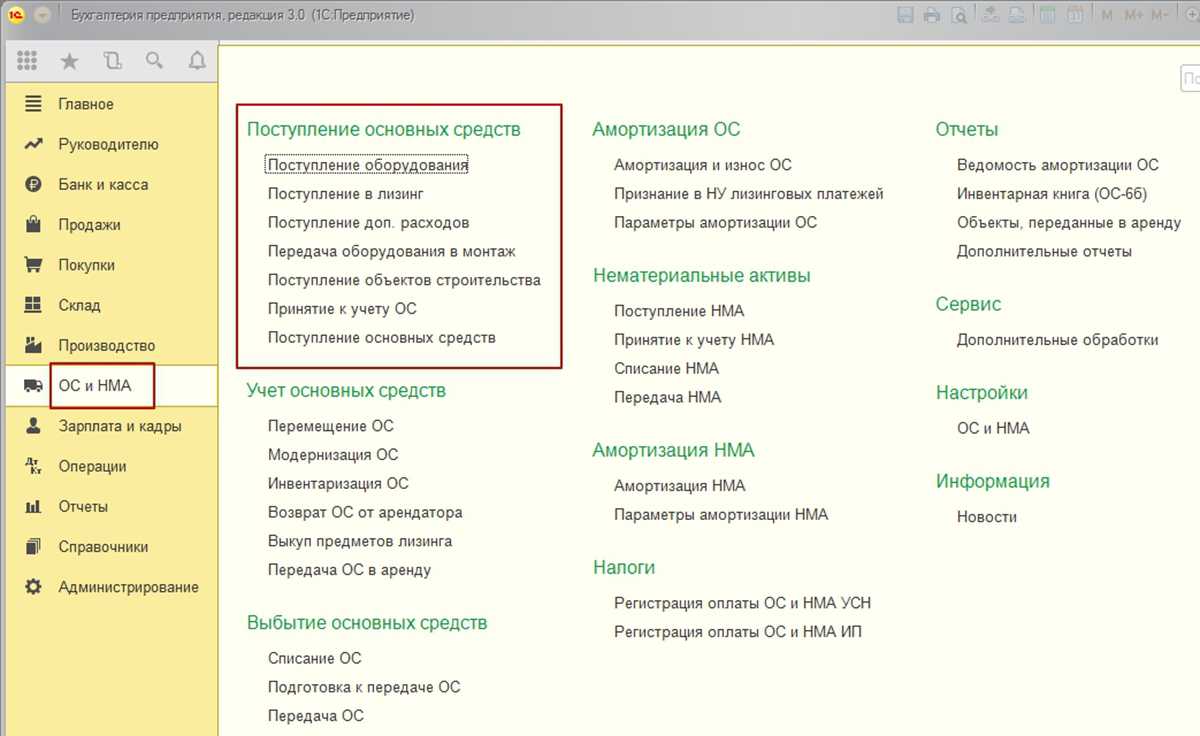

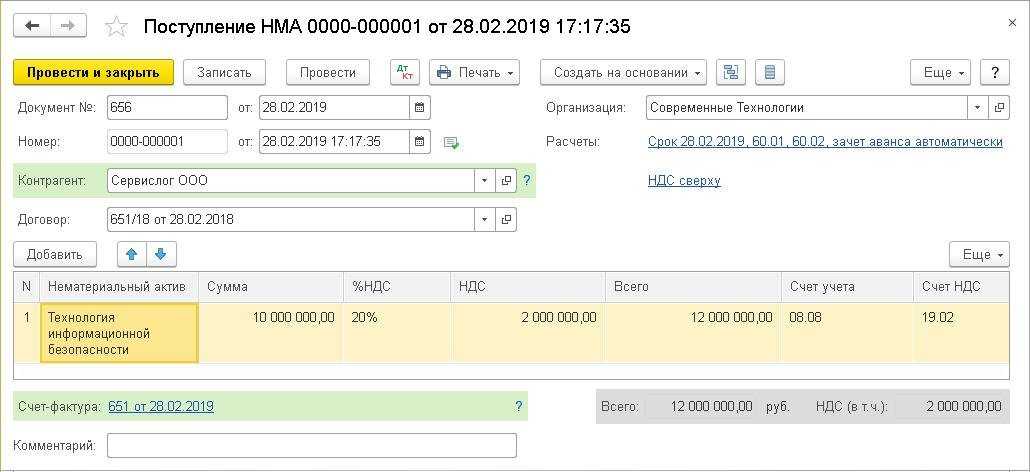

Поступление НМА в 1С

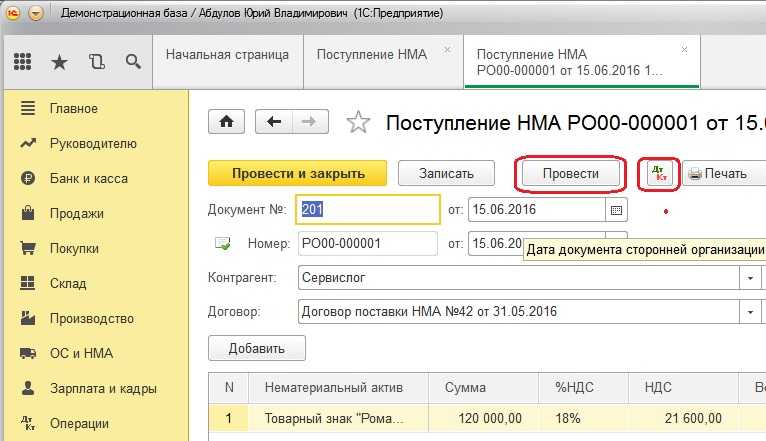

Первоначально при работе с нематериальными активами их требуется принять, для чего существует документ «Поступление НМА», доступный в разделе «ОС и НМА».

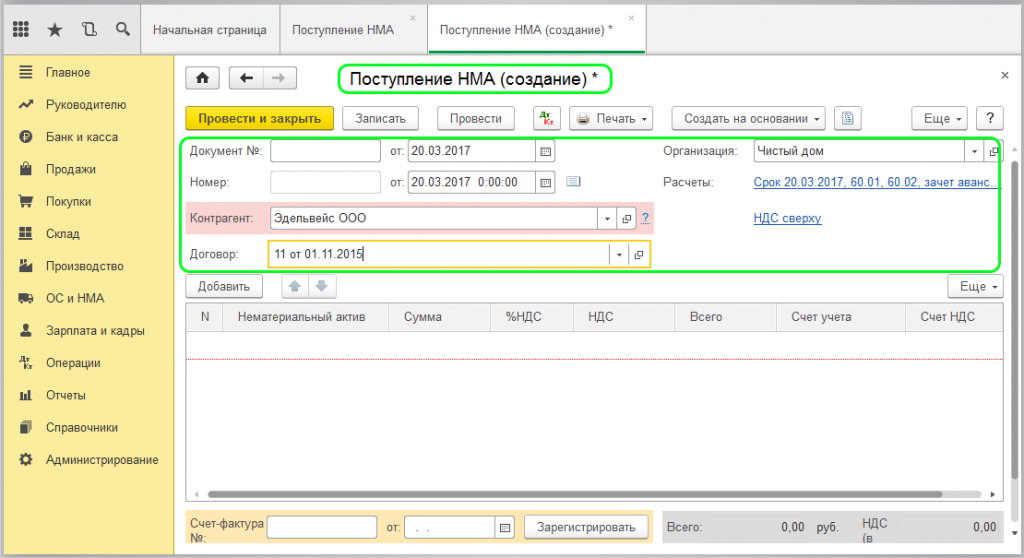

После выбора из списка необходимого документа активировать новое окно для документа необходимо кнопкой «Создать».

Далее требуется его заполнение. В шапке отражается информация об организации, контрагенте, номере договора. При наличии единственного договора он будет внесен системой автоматически. Графы «Документ №» и «Дата» не обязательны для заполнения, но их целесообразно не оставлять пустыми. В них вносятся данные по первичному документу на приемку.

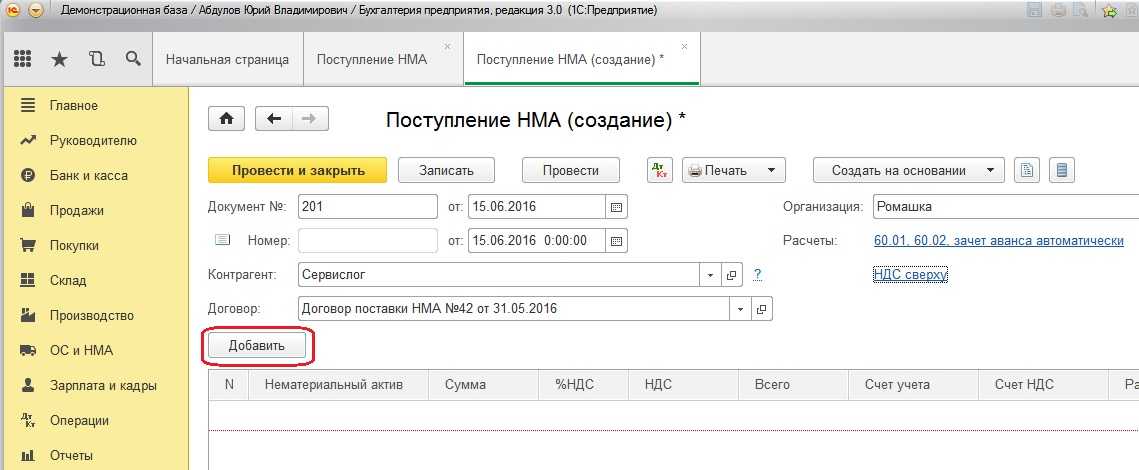

В табличной части вносятся сами нематериальные активы, причем карточки активов сгруппированы в отдельном справочнике «Нематериальные активы». Далее указывается стоимость покупке, а при необходимости размер НДС. Причем в шапке указывается способ начисления НДС (в составе стоимости или сверху).

Графы «Счет учета» и «Счет НДС» заполняются автоматически, но только при условии, что были изначально установлены правильные настройки. Отражению подлежит номер и дата поступившего счета-фактуры, после чего необходимо нажать на кнопку «Зарегистрировать».

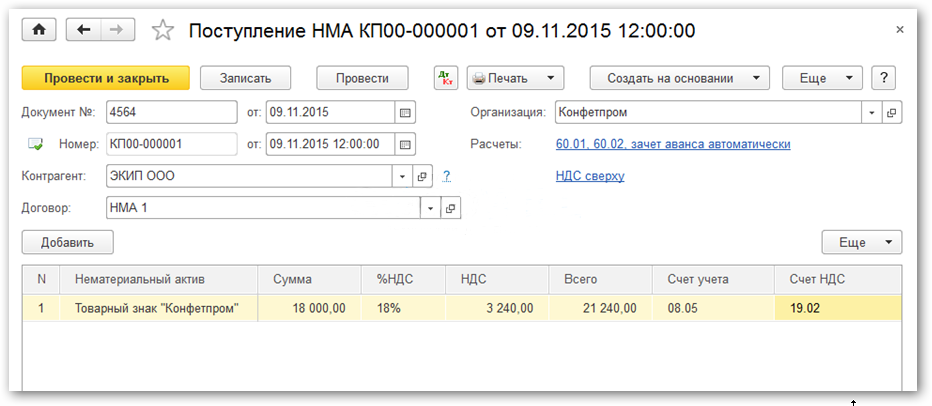

Заполненный документ выглядит так:

Системой будет сформирован следующий набор проводок

Отражение нового актива осуществляется по счету 08.05 «Приобретение нематериальных активов».

Бухгалтерский учет лицензий

Государственная пошлина, уплаченная за предоставление лицензии на производство, признается расходом по обычным видам деятельности (п. п. 5, 7 ПБУ 10/99 ).

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утверждено Приказом Минфина России от 6 мая 1999 г. N 33н.

До 2011 г. в соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29 июля 1998 г. N 34н, далее — ПВБУ) затраты на приобретение лицензии, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражались на счете 97 «Расходы будущих периодов» и включались в расходы по обычным видам деятельности в порядке, устанавливаемом организацией, в течение срока действия полученной лицензии.

Приказом Минфина России от 24 декабря 2010 г. N 186н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету и признании утратившим силу Приказа Министерства финансов Российской Федерации от 15 января 1997 г. N 3» в указанную норму внесены изменения.

Начисление амортизации

Нормативное регулирование

В бухгалтерском учете стоимость НМА погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету и прекращается погашаться со следующего месяца после его выбытия или полного погашения стоимости НМА (п. 31-33 ПБУ 14/2007).

Начисление амортизации осуществляется по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами затрат. В нашем примере НМА учитывается для коммерческих нужд, поэтому затраты по начисленной амортизации относятся на издержки обращения в дебет счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В налоговом учете стоимость объекта НМА погашается посредством начисления амортизации, начиная со следующего месяца после ввода его в эксплуатацию и прекращает погашаться со следующего месяца после его выбытия или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

В НУ начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов, в соответствии с учетной политикой по НУ. В нашем примере амортизация учитывается в составе косвенных расходов единовременно в последний день месяца начисления.

Узнать подробнее особенности начисления амортизации в 1С

Учет в 1С

Параметры начисления амортизации задаются:

В нашем примере web-сайт www.udom-shop.ru принят к учету в качестве НМА и введен в эксплуатацию 28 февраля, следовательно, амортизация в БУ и НУ начисляется с марта.

Документ формирует проводку:

Ежемесячная сумма амортизации в 1С рассчитана правильно.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

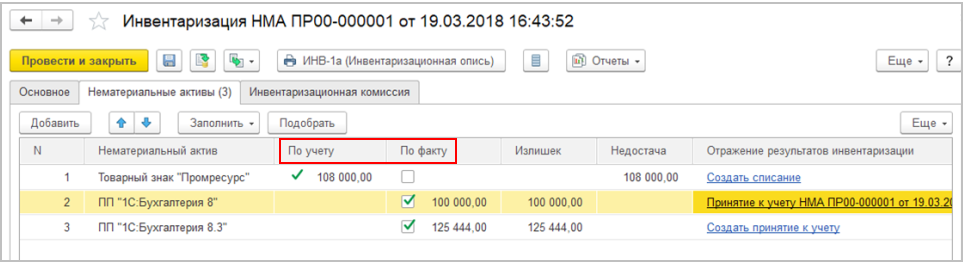

Инвентаризация НМА

С целью проверки правильности ведения учета нематериальных активов периодически проводится инвентаризация, позволяющая сравнить фактическое наличие объектов с учетной информацией в системе.

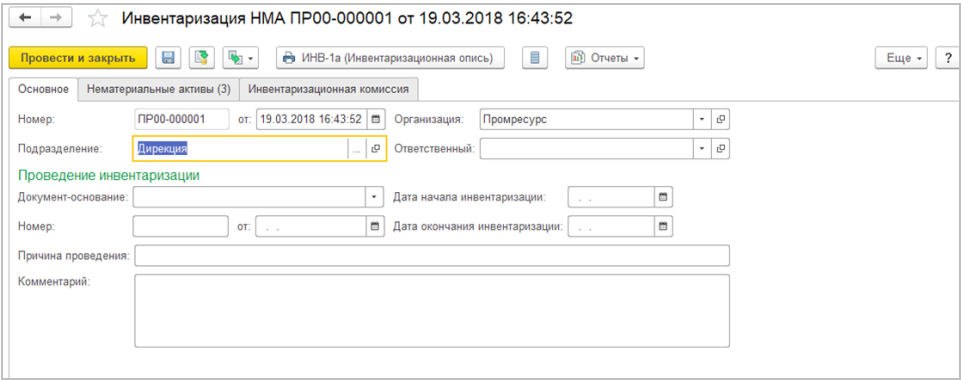

Отразить данные инвентаризации можно при помощи документа «Инвентаризация НМА».

Документ можно автоматически заполнить списком активов, числящихся в выбранном подразделении на дату и время документа, с указанием материально-ответственного лица и текущей (учетной) стоимости. Для этого в табличной части документа предусмотрена кнопка «Заполнить».

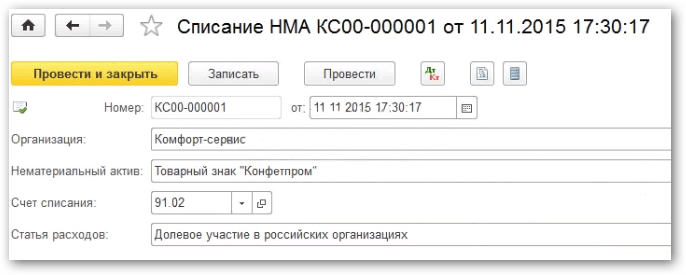

Списание НМА

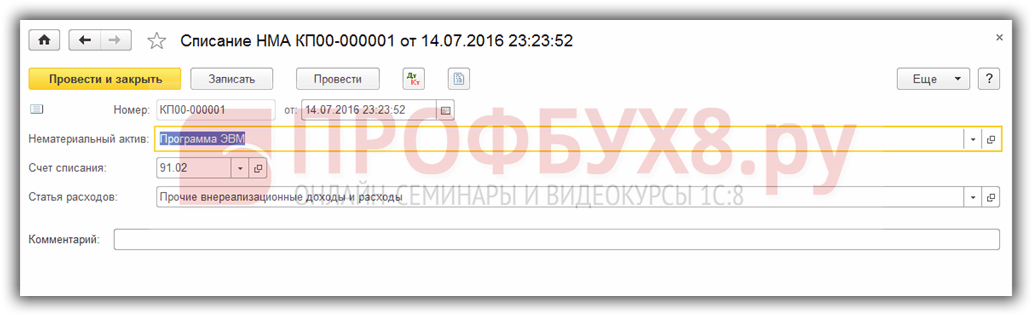

Операция списания НМА, в связи с прекращением его использования, оформляется документом «Списание НМА».

После формирования списка активов, подготавливаемых к списанию необходимо воспользоваться кнопкой «Заполнить» для заполнения табличной части информацией об нематериальных активах по данным учета.

Сумма амортизации за текущий месяц определяется расчетным путем непосредственно в документе «Списание НМА».

Для каждого объекта НМА заполнятся показатели:

-

Стоимость

— стоимость НМА на момент списания (первоначальная стоимость с учетом модернизаций); -

Амортизация

— амортизация, начисленная за весь период эксплуатации НМА; -

Остаточная стоимость

— разница между стоимостью и начисленной амортизацией; -

Амортизация за месяц

— сумма амортизации, начисленная за месяц, в котором отражается операция списания.

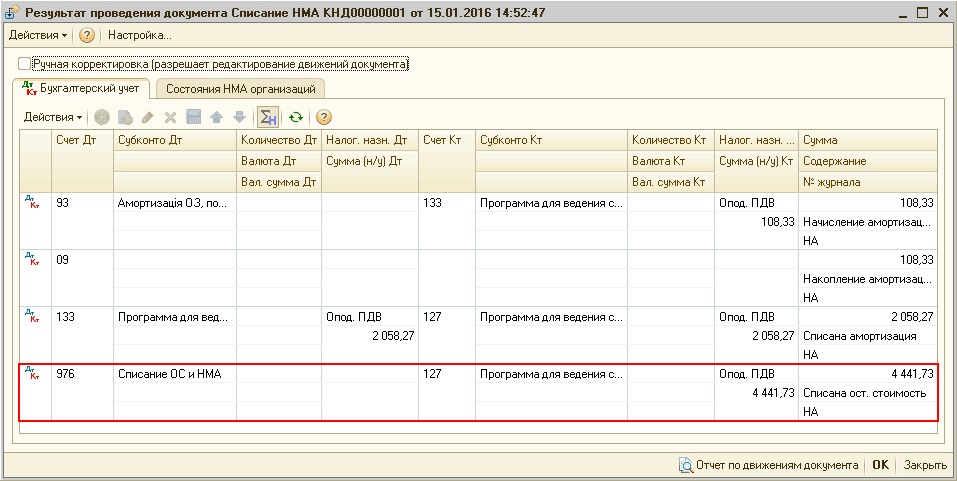

Пример 5

С учета списывается объект НМА «Программа для ведения складского учета», первоначальная стоимость которого 6500,00 грн. Сумма накопленной амортизации за время эксплуатации НМА составила 1949,94 грн., сумма амортизации в месяце списания составляет 108,33 грн.

Рисунок 10.1 – документ «Списание НМА» на закладке «Нематериальные активы»

Рисунок 10.1 – документ «Списание НМА» на закладке «Нематериальные активы»

На закладке «Дополнительно» в качестве счета учета расходов при списании НМА по умолчанию предлагается счет 976 «Списание необоротных активов», аналитика указывается вручную.

При списании с учета каждого из перечисленных в табличной части нематериальных активов, формируются проводки:

- по доначислению амортизации, если это необходимо;

- по списанию амортизационных начислений и балансовой стоимости;

- по списанию остаточной стоимости НМА на указанный в форме счет учета расходов.

Дополнительно в регистрах сведений отмечается состояние по перечисленным в документе объектам учета (Рис. 10.2).

Рисунок 10.2 — результат проведения документа «Списание НМА»

Рисунок 10.2 — результат проведения документа «Списание НМА»

Интеллектуальная собственность в налоге на прибыль

Постановка на бухгалтерский учет приобретенного нематериального актива происходит по первоначальной стоимости, в которую могут быть включены:

- стоимость приобретенного права, оплаченная правообладателю по договору отчуждения прав;

- оплата за информационные услуги, связанные с приобретенным правом;

- таможенные пошлины, невозмещаемые налоги;

- иные затраты, связанные с приобретением данного НМА.

Первоначальная проводка будет с использованием счета 08 «Вложения во внеоборотные активы».

Приобретение и постановка на учет нематериальных активов для предприятий с упрощенной системой налогообложения будет выглядеть следующим образом:

| Дебет | Кредит | Наименование операции |

| 60 (76) | 51 | Оплачена через банк стоимость НМА |

| 08 | 60 (76) | Учтены затраты для приобретения НМА |

| 08 | 60 (76) | Учтен НДС (или таможенная пошлина) |

| 04 | 08 | Постановка на учет нематериальных активов |

Бизнес-субъекты с упрощенной системой налогообложения не являются плательщиками налога на добавленную стоимость, поэтому они не должны использовать 19 счет, а учитывать его через 08.

Прием нематериального актива должен быть оформлен актом приема-передачи и подписан комиссией, состоящей из нескольких работников. На каждый приобретенный НМА заводится учетная карточка, в которой указывается стоимость, срок полезного использования объекта, норма амортизации и основные характеристики.

Если нематериальный актив был создан непосредственно в вашей организации, то его первоначальная стоимость представляет собой сумму всех затрат, связанных с его созданием и регистрацией.

Учет программного обеспечения в бюджетном учреждении, обновление ПО

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

В соответствии с п. 5 «Порядка применения классификации операций сектора государственного управления», утвержденного Приказом Минфина РФ от 29.11.2017 № 209н (далее Порядок) кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, C, D, K, S, T, Z.

- налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты бюджетной системы РФ (подстатья 291);

- штрафных и иных экономических санкций (подстатьи 292 – 295);

- иных выплат физическим и юридическим лицам (подстатьи 296 – 299).

Выбытие нематериальных активов

По окончанию срока использования

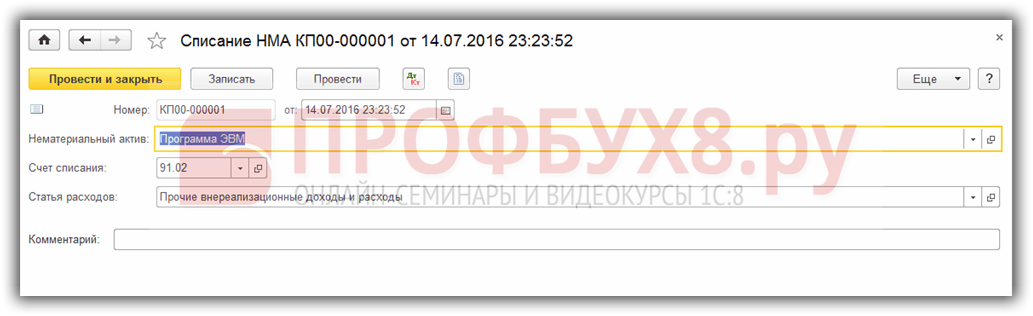

В 1С 8.3 по окончанию срока использования НМА списывается документом Списание НМА – пункт ОС и НМА. Заполнение документа:

- Дата – дата списания НМА;

- Нематериальный актив – списываемый НМА;

- Счёт списания и Статья расходов – счёт учёта затрат и его аналитика при списании:

В «1С:Бухгалтерии 8» (ред. 3.0) поддерживаются все основные операции по учету нематериальных активов. О методологии признания нематериальных активов в бухгалтерском учете читайте в материале к.э.н. В.В. Приображенской (Минфин России), опубликованном в «БУХ.1С» № 11 на стр. 31. В этой статье мы расскажем о том, как в программе учитываются объекты НМА, приобретенные за плату, и объекты, созданные собственными силами, а также о том, как учитывать расходы на модификацию НМА.

Нематериальными активами в целях учета по налогу на прибыль признаются приобретенные и созданные налогоплательщиком результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени, то есть свыше 12 месяцев.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение или создание и доведение до состояния, в котором они пригодны для использования, за исключением НДС и акцизов (п. 3 ст. 257 НК РФ). Амортизируемым признается имущество (в том числе и НМА) со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб. (п. 1 ст. 256 НК РФ).

С 1 января 2016 года к амортизируемому имуществу относятся (при соблюдении иных предусмотренных главой 25 НК РФ условий) объекты, первоначальная стоимость которых превышает 100 000 руб. (изменения внесены в п. 1 ст. 256, п. 1 ст. 257 НК РФ Федеральным законом от 08.06.2015 № 150-ФЗ). Новые требования будут применяться к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 1 января 2016 года.

Таким образом, НМА, стоимость которых меньше стоимости, установленной пунктом 1 статьи 256 НК РФ, амортизации не подлежат, а учитываются в расходах единовременно (письма Минфина России от 31.08.2012 № 03-03-06/1/450, ФНС России от 24.11.2011 № ЕД-4-3/19695@).

Чтобы все операции с нематериальными активами были доступны пользователю «1С:Бухгалтерии 8» (ред. 3.0), ему необходимо убедиться, что соответствующая функциональность программы включена. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке ОС и НМА

необходимо установить флаг Нематериальные активы

.

Списание НМА

Осуществление действий: 1.1 «Начисление амортизации в месяце выбытия»; 1.2 «Списание НМА» (см. таблицу примера) требует создания документа Списание НМА. Проведение данного документа приводит к созданию проводок.

Внесение данных в документ «Списание НМА» в решении 1С бухгалтерия (см. Рис. 1):

- В графе «От» указывается дата выбытия нематериального актива.

- В графе «Нематериальный актив» указывается списываемый объект.

- Графе «Счет списания» должна соответствовать позиция «Прочие расходы».

- «Статья расходов»: необходимо выбрать одну из позиций реестра «Прочие».

- «Провести и закрыть».

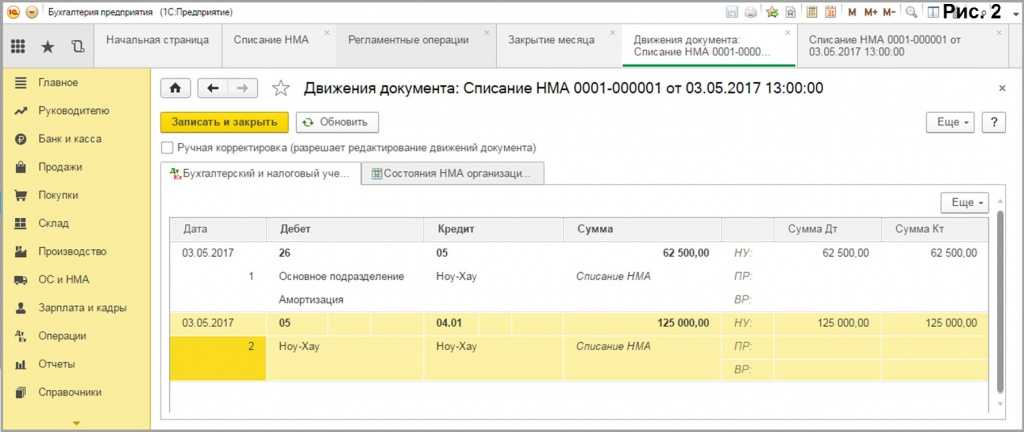

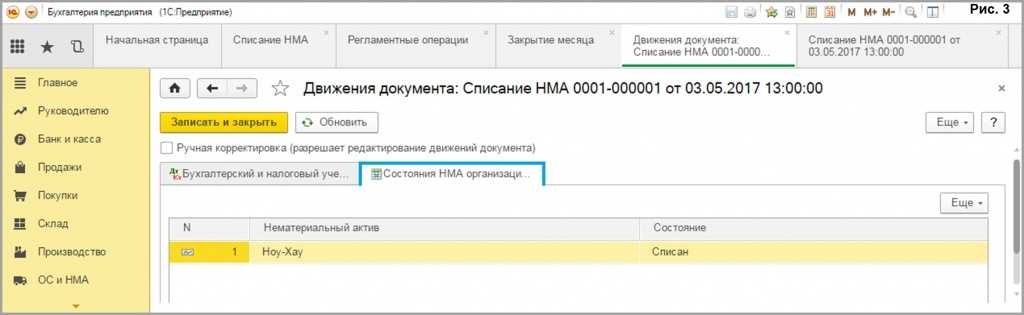

Проверить результат можно, просмотрев движения данного документа (Рис. 2, Рис. 3):

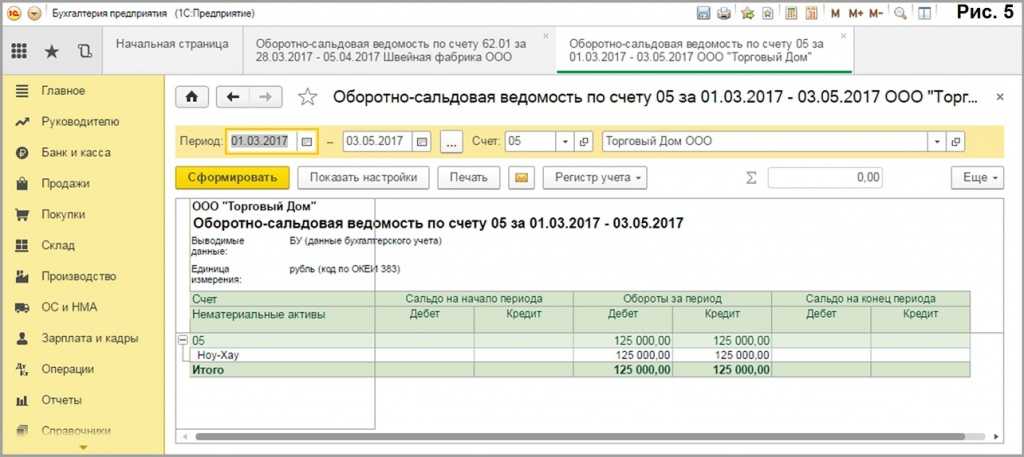

Далее следует установить, был ли актив действительно списан (рис. 4):

Для этого выполните следующее:

- В меню «Отчеты» необходимо выбрать пункт «Оборотно-сальдовая ведомость».

- «Период»: введите соответствующий отчетный период.

- «Счет»: введите значение, соответствующее НМА.

- «Сформировать».

- Информацию о формировании регистра бухучета из оборотно-сальдовой ведомости можно найти в соответствующей статье.

Сопоставление данных, отображаемых на рисунке 4, показывает, что актив списан в полном объеме.

Списание амортизации по нематериальному активу отображается, как показано на Рис. 5.

Амортизация на момент списания составляет 0,00 руб.

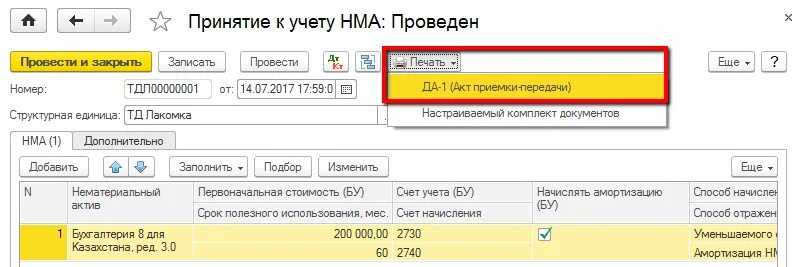

Принятие НМА к учету

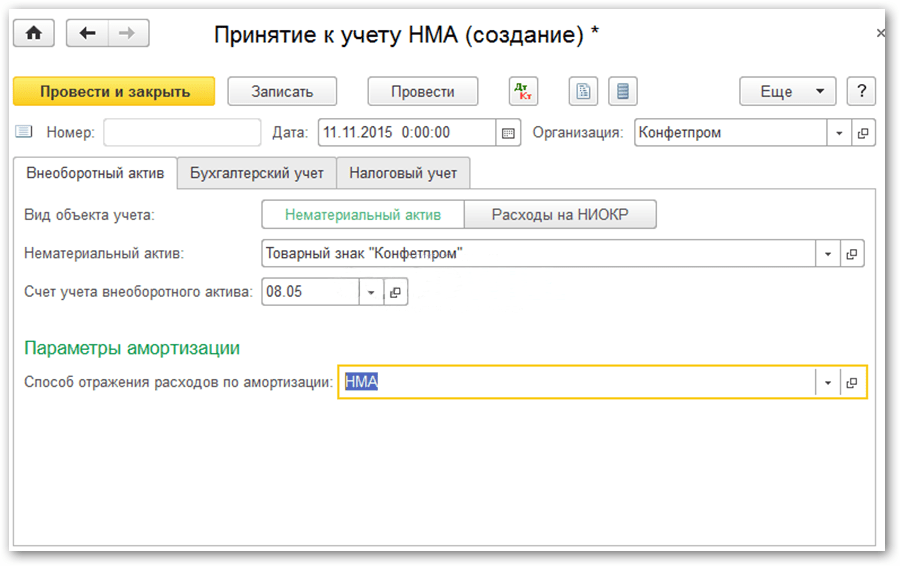

После оформления покупки нематериального актива, следует поставить его на учет для дальнейших над ним операций. Для принятия к учету НМА служит одноименный документ «Принятие к учету НМА». Чтобы ввести его, зайдем в меню «ОС и НМА», далее «Принятие к учету НМА», затем кнопка «Создать».

В шапке документа заполняем единственные реквизит – «Организация».

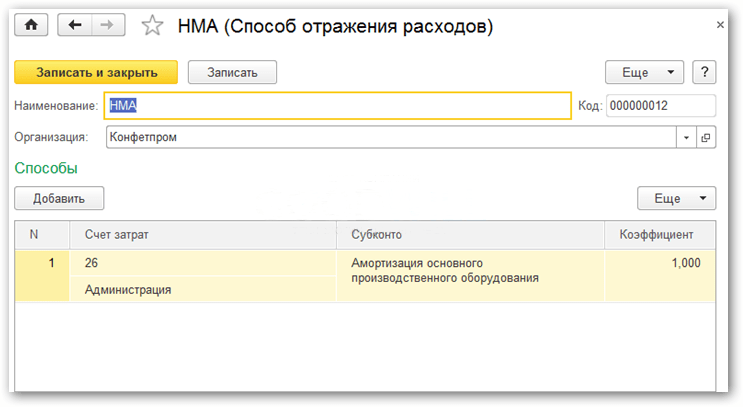

В нижней части документа выбираем нематериальный актив, и как будет отражаться амортизация. Выбор происходит из справочника «Способы отражения расходов». Заведем в нем запись с названием «НМА» и указжем, что затраты будут относиться на 26 счет:

Вот как выглядит закладка «Внеоборотный актив» после заполнения:

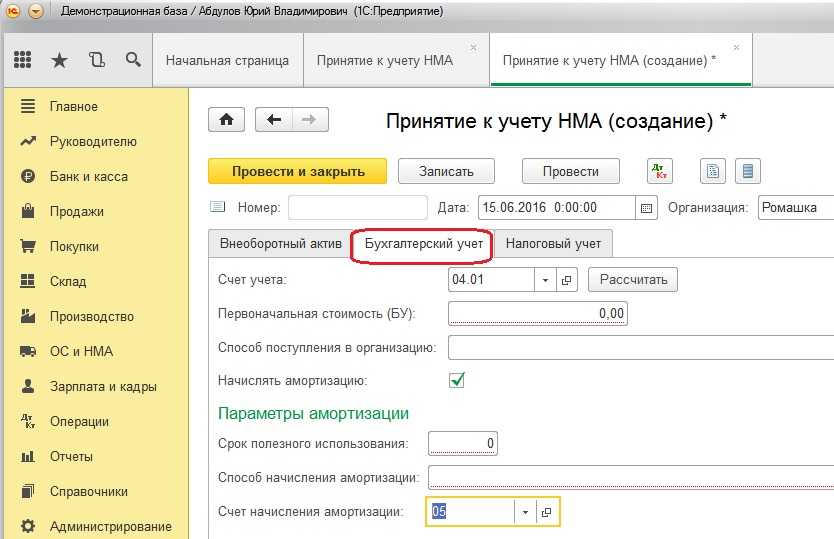

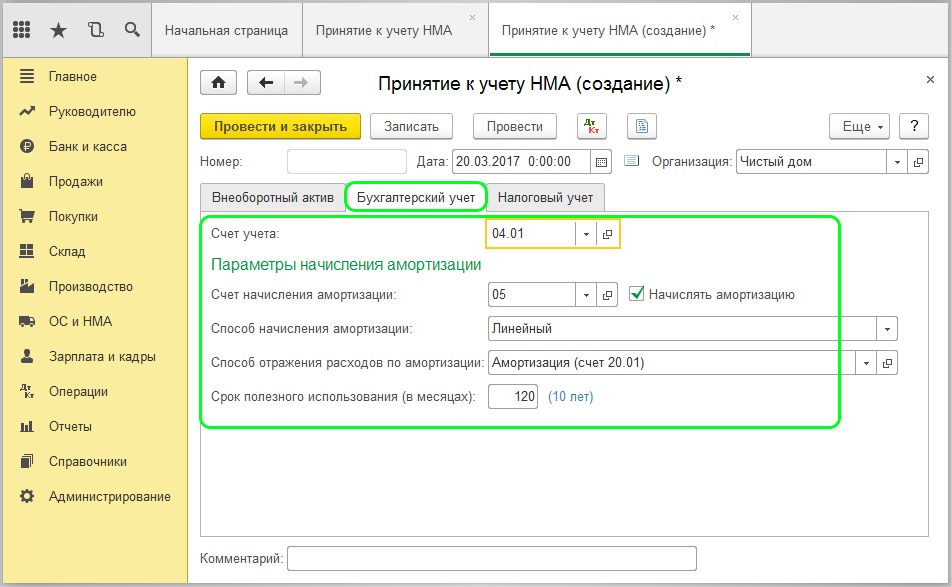

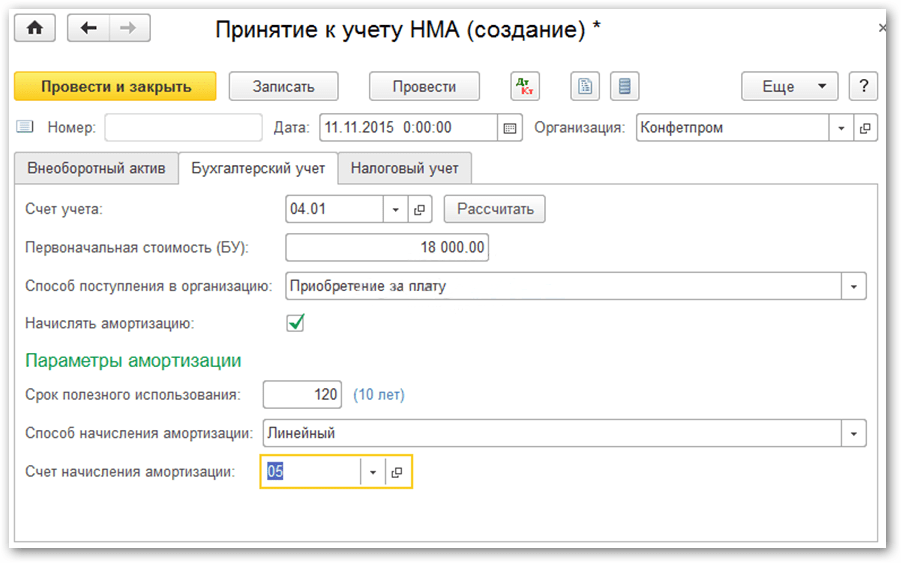

Переходим на закладку «Бухгалтерский учет».

Указываем счет учета – 04.01. Первоначальную стоимость в 1С 8.3 можно ввести вручную, а можно воспользоваться кнопкой «Рассчитать». Способ поступления укажем «Приобретение за плату».

Установив флажок «Начислять амортизацию» нам становится доступна секция с параметрами амортизации.

Укажем, что срок полезного использования 120 месяцев, способ начисления амортизации – линейный, счет начисления – 05:

После проведения документа данные заполненных реквизитов в документе перенесутся в справочник «Нематериальные активы». При любом изменении данных, они так же будут меняться и в справочнике.

Закладка «Налоговый учет» практически повторяет закладку «Бухгалтерский учет». Необходимые суммы заполняются так же кнопкой «Рассчитать».

Документ готов, проводим его и смотрим проводки:

Нематериальный актив принят к учету.

Ввод в эксплуатацию НМА

Принятие к учету НМА оформляется документом Принятие к учету НМА в разделе ОС и НМА — Нематериальные активы — Принятие к учету НМА .

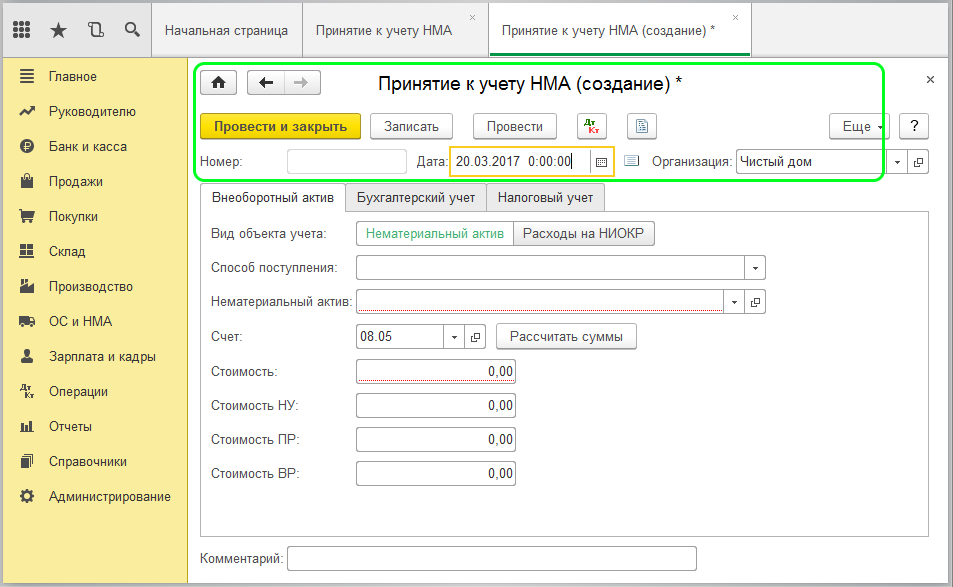

Вкладка Внеоборотный актив

На вкладке Внеоборотный актив указываются данные приобретенного актива до ввода в эксплуатацию:

- Вид объекта учета — Нематериальный актив;

- Способ поступления — способ поступления внеоборотного актива в организацию, в нашем примере это Приобретение за плату;

- Нематериальный актив — ранее введенный нематериальный актив в справочнике Нематериальные активы ;

- Счет — 08.05 «Приобретение нематериальных активов».

По кнопке Рассчитать суммы заполняются поля:

- Стоимость ;

- Стоимость НУ .

Вкладка Бухгалтерский учет

На вкладке Бухгалтерский учет указывается:

- Счет учета — 04.01 «Нематериальные активы организации»;

- Счет начисления амортизации — 05 «Амортизация нематериальных активов»;

- флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации в БУ при Закрытии месяца;

- Способ начисления амортизации — метод начисления по БУ, установленный в учетной политике организации;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию НМА, выбирается из справочника Способы отражения расходов .

В нашем примере затраты учитываются по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С), т. к. расходы на амортизацию торговых организаций включаются в состав коммерческих расходов в БУ (косвенных расходов — в НУ).

Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

Вкладка Налоговый учет

На вкладке Налоговый учет указывается:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т.к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации по НУ при Закрытии месяца ;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы НМА;

- Специальный коэффициент — понижающий коэффициент, если он установлен учетной политикой. В нашем примере он не установлен, поэтому данное поле не заполняем (п. 4 ст. 259.3 НК РФ).

Учет нематериальных активов

Все фактические расходы при создании НМА формируют первоначальную стоимость.

Отдельный субсчет для строительства в плане счетов

План счетов в 1С 8.3 находится в разделе Главное – План счетов – Создать:

В новом субсчёте нужно обязательно указать:

- Код счета;

- Вид счета – активный;

- Установить галочку «Налоговый»;

- Указать виды субконто – Нематериальные активы, Статьи затрат, Способы строительства.

Зарплата в составе расходов на строительство НМА

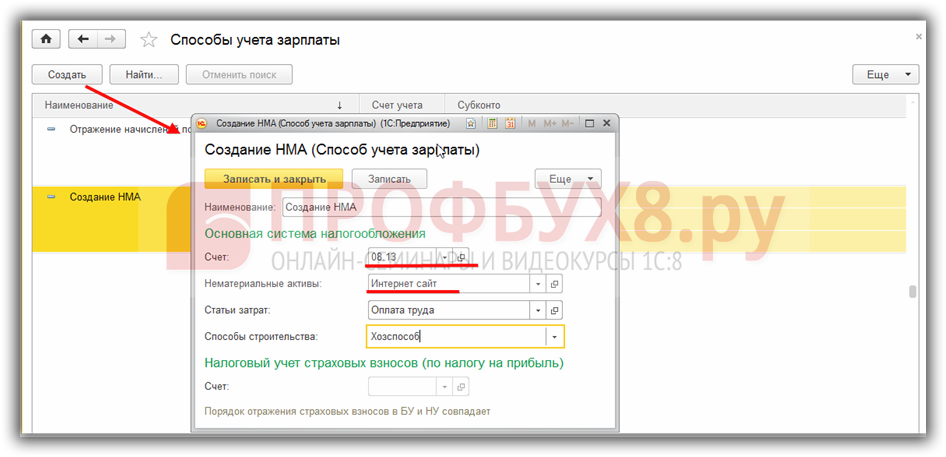

Для занесения расходов на зарплату в первоначальную стоимость актива необходимо затраты на неё относить на новый субсчет. Для этого в способах учёта зарплаты необходимо указать субсчет и заполнить его аналитику. Зарплата и кадры – Настройки зарплаты – Способы учёта зарплаты:

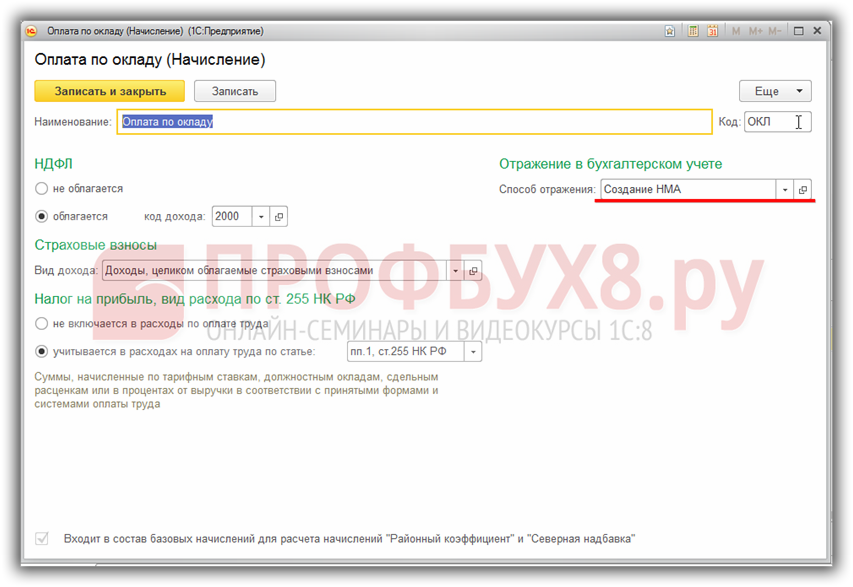

Далее необходимо в начислениях указать способ отражения Создание НМА:

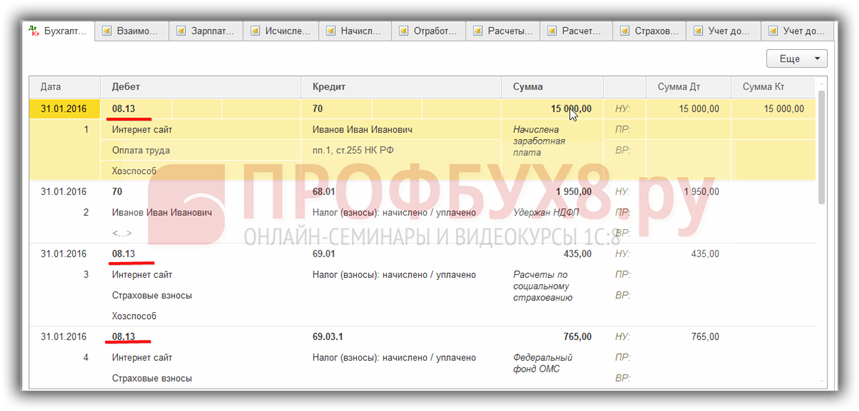

При начислении зарплаты необходимые проводки на счёт 08.13 будут сформированы автоматически:

Учёт дополнительных расходов

Для отражения в первоначальной стоимости всех дополнительных расходов, например оказанные услуги и тому подобное, необходимо занести документ Поступление (акт, накладная) – Покупки:

В зависимости от категории дополнительных расходов выбираем в списке соответствующий пункт. Например, услуги.

- Для отнесения затрат на первоначальную стоимость актива, в созданном документе Поступление необходимо указать счёт учёта затрат и его аналитику;

- Для занесения счёт-фактуры необходимо заполнить данные входящей счёт-фактуры и воспользоваться кнопкой Зарегистрировать.

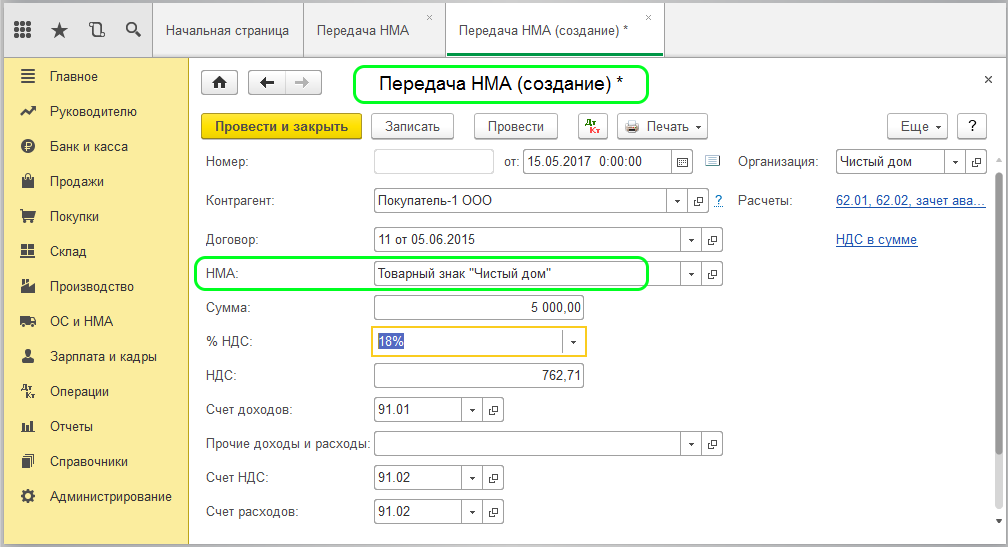

Передача НМА

Документ «Передача НМА» подразумевает продажу актива стороннему контрагенту. В нем указываются Контрагент, Нематериальный актив и счета доходов и расходов:

При этом в 1С должны в 1С сформироваться следующие проводки:

В заключении следует отметить, что амортизация начисляется регламентной операцией «Закрытие месяца».

По материалам: programmist1s.ru

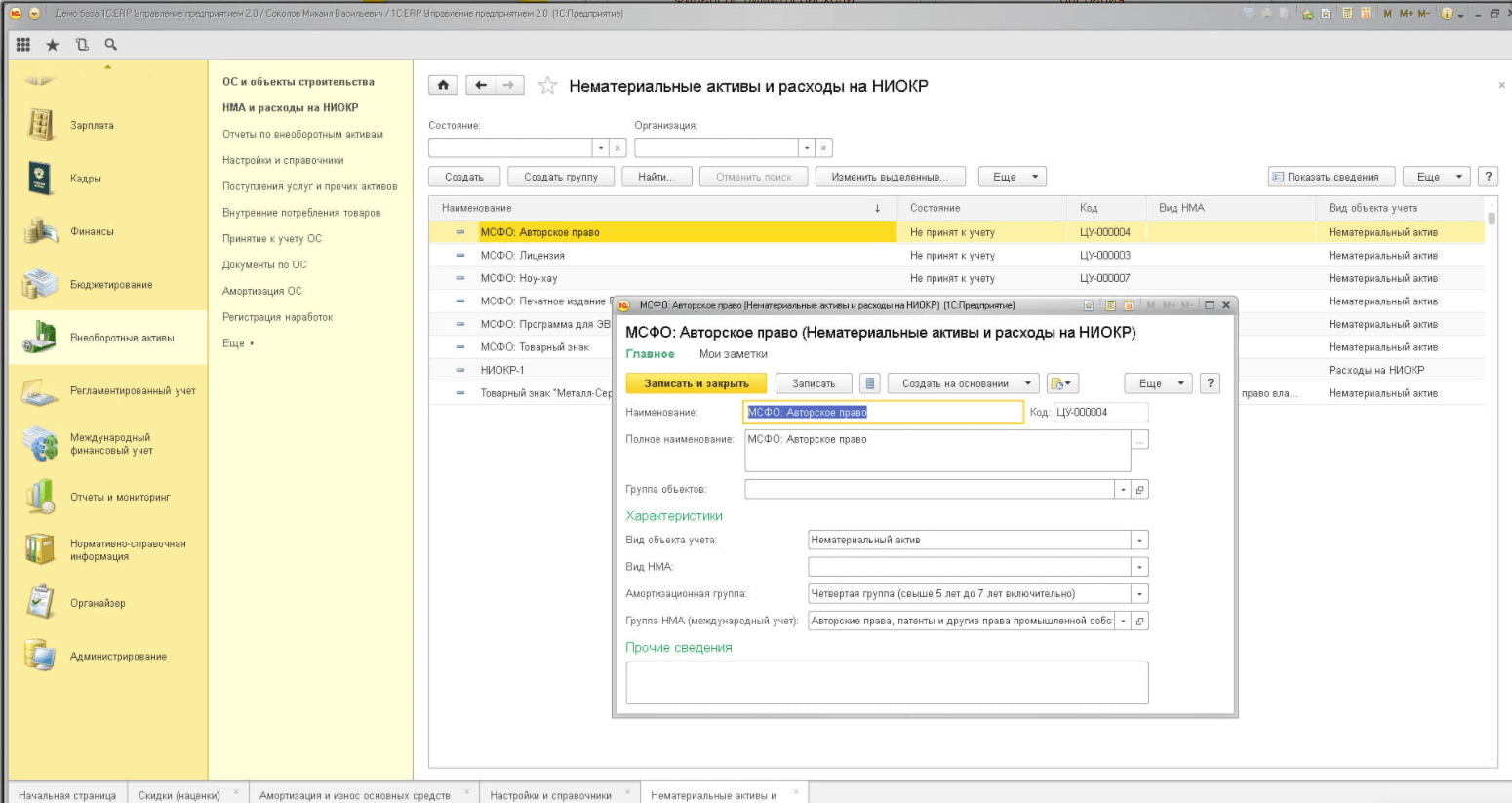

Нематериальные активы в 1С 8.3 находятся в справочнике Нематериальные активы – раздел Справочники. Используется для отражения объектов не имеющих материальной формы, приносящих выгоды в будущем:

При заполнении справочника необходимо указать:

- Наименование;

- Вид объекта – выбирается между Нематериальный актив и Расходы на НИОКР;

- Заполнить вид НМА и его амортизационную группу.

Как учитывать в бухгалтерском учете затраты на права и техническую поддержку программ

После ввода компьютерной программы в эксплуатацию расходы на ее приобретение, учтенные как расходы будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, организация устанавливает самостоятельно. Например, единовременный разовый платеж за использование компьютерной программы организация может списывать равномерно в течение периода, утвержденного приказом руководителя. Применяемый вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета (п. 7 и 8 ПБУ 1/2022).

Главбух советует: в учетной политике для целей бухучета закрепите такой же порядок списания расходов, относящихся к нескольким отчетным периодам, как и в налоговом учете. В этом случае в учете организации не будут возникать временные разницы.

Принятие к учету НМА

Прежде чем принять наше НМА, создадим его в необходимом справочнике. Данный справочник будет называть “Нематериальные активы” и находится он в пункте меню “Справочники”.

Создав актив в справочнике “Номенклатура” программа не будет принимать его как НМА, а будет принимать как товар или услугу и соответственно будет автоматически подставлять ему неверный счет.

Переходим на вкладку “ОС и НМА” и создаем новый документ “Поступление НМА”.

После того как оформили поступление НМА переходим теперь к принятию его. Для этого воспользуемся документом “Принятие к учете НМА”, который также находится в пункте меню “ОС и НМА”

В новом документе пользователю доступно три вкладки “Внеоборотные активы”, “Бухгалтерский учет” и “Налоговый учет”

На вкладке “Внеоборотные активы” пользователю необходимо заполнить вид объекта учета, способ поступления ( указывается уже из доступного списка), НМА и указать его стоимость.

На вкладке “Бухгалтерский учет” пользователь заполняет следующие данные: способ начисления амортизации, способ отражения расходов по амортизации ( в примере указали счет 20.01) и срок полезного использования.

После проведения документа программа формирует следующее движение документа.

Инвентаризация НМА

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.

Учет нематериальных активов зачастую вызывает трудности как у начинающих, так и у опытных бухгалтеров. В этой статье мы рассмотрим особенности отражения в 1С операций по приобретению и вводу в эксплуатацию нематериального актива.

- как оформляется приобретение нематериального актива;

- о нюансах принятия НДС к вычету при приобретении нематериального актива;

- как отражается амортизация нематериального актива.

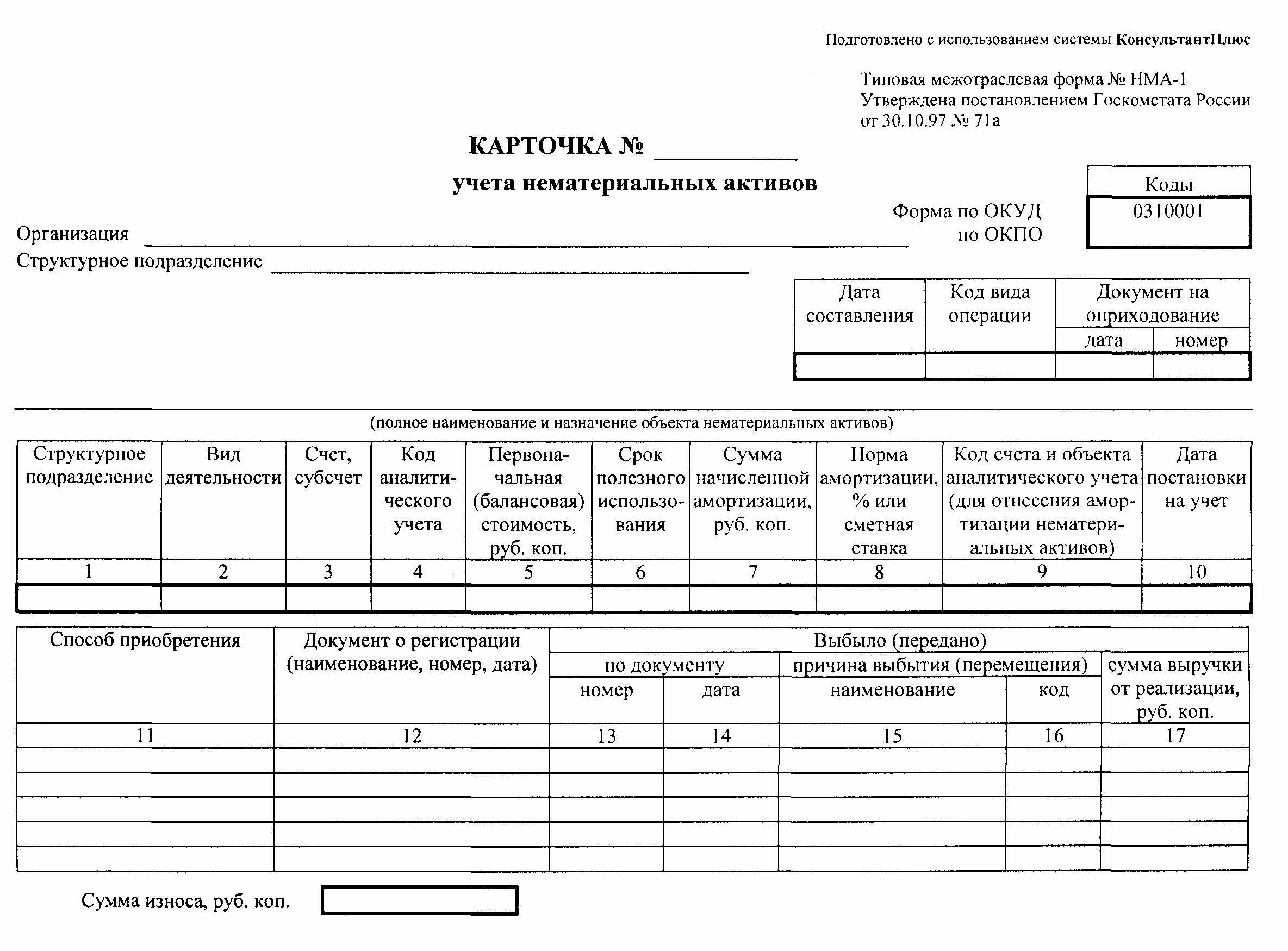

Оборотная сторона карточки учета нематериальных активов

На второй странице документа нет таблиц. На ней заполняющему предоставляются строки для краткой письменной характеристики. Причем назначение актива в нем не прописывается, так как оно уже должно содержаться на лицевой стороне документа.

Можно указать здесь конкретные параметры и возможности компьютерной программы, сроки, права. Перечень функционала тоже будет нелишним. Часто перечисляют компанию, чьей интеллектуальной собственностью являлся продукт. Но слишком пространное описание не приветствуется.

Важно! Информация по краткой характеристике не должна дублировать и цитировать техническую документацию (инструкции, правила эксплуатации) по описываемому объекту, которая находится в организации. Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка

Она ставится после всеобъемлющего анализа нематериального актива

Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка. Она ставится после всеобъемлющего анализа нематериального актива.

Списание нематериального актива в 1С 8.3

Коротко скажу о документах списания и передачи нематериальных активов. Находятся они в том же разделе меню, что и предыдущие документы. Заполнение документов также похоже на заполнение предыдущих:

Интеллектуальные разработки, являются нематериальным имуществом компании, обладают высокой ценностью и способны приносить значительную пользу предприятию. Наличие такого капитала и его стоимость служат особым индикатором репутации компании и оценки ее деятельности.

Интеллектуальная собственность (ИС) относится к имуществу компании, не имеющему материального выражения. Важнейшим способом коммерциализации интеллектуального капитала является постановка его составляющих на баланс предприятия. В бухгалтерской документации интеллектуальное имущество заносится в группу нематериальных активов (НМА).

Составление отчетов и предоставление сведений о НМА предприятий регламентируется ПБУ 14/2007 «Учет нематериальных активов» (приложение к приказу Минфина РФ от 27.12.2007 № 153н).

В группу нематериальных активов могут входить объекты по нижеследующим категориям:

- предметы авторских прав – сочинения литературы и искусства, научные работы

- элементы промышленной собственности – изобретения, полезные модели и промышленные образцы

- разработки по селекции

- производственные секреты (ноу-хау)

Определяющим критерием постановки на баланс всех перечисленных объектов, кроме относящихся к авторскому праву, является наличие официальной государственной регистрации в Роспатенте.

Условия постановки на баланс интеллектуальной собственности в группе НМА

Для включения в баланс предприятия имущества, относящегося к НМА, необходимо одновременное соблюдение следующих положений:

- Способность объекта (товарного знака, патента и т.д.) давать доход, возможность применения его в производственной, предпринимательской или иной деятельности организации

- Наличие у компании официальных документов о регистрации, подтверждающих исключительные права на НМА – патенты, свидетельства, договоры о лицензиях или переходе исключительного прав и другие охранные бумаги

- Распознавание объекта, возможность четкого разделения его с имеющимися активами

- Предназначение объекта для использования длительное время, не менее 12 месяцев

- Организацией не планируются операции по продаже объекта в период не менее 12 месяцев

- Возможность достоверной оценки первоначальной (фактической) стоимости объекта

- Объект НМА не имеет материальной или вещественной формы, а представляет собой совокупность прав на результаты интеллектуальной деятельности

В случаях невыполнения хотя бы одного из вышеуказанных условий, нематериальный актив не может быть поставлен на баланс компании.

В качестве учетного (инвентарного) объекта нематериальных активов устанавливается совокупность прав, закрепленная в одном патенте, свидетельстве на торговую марку, договоре или другом охранном документе. Следовательно, единицей бухучета формулируется не охранная грамота, а объем исключительных прав, предоставляемых одним документом такого вида.