Сроки уплаты НДФЛ в 2023 году

В 2023 году работодатели должны уплатить НДФЛ с выплат работникам в следующие сроки:

|

Сроки перечисления |

Размер рассчитанного и удержанного НДФЛ |

|

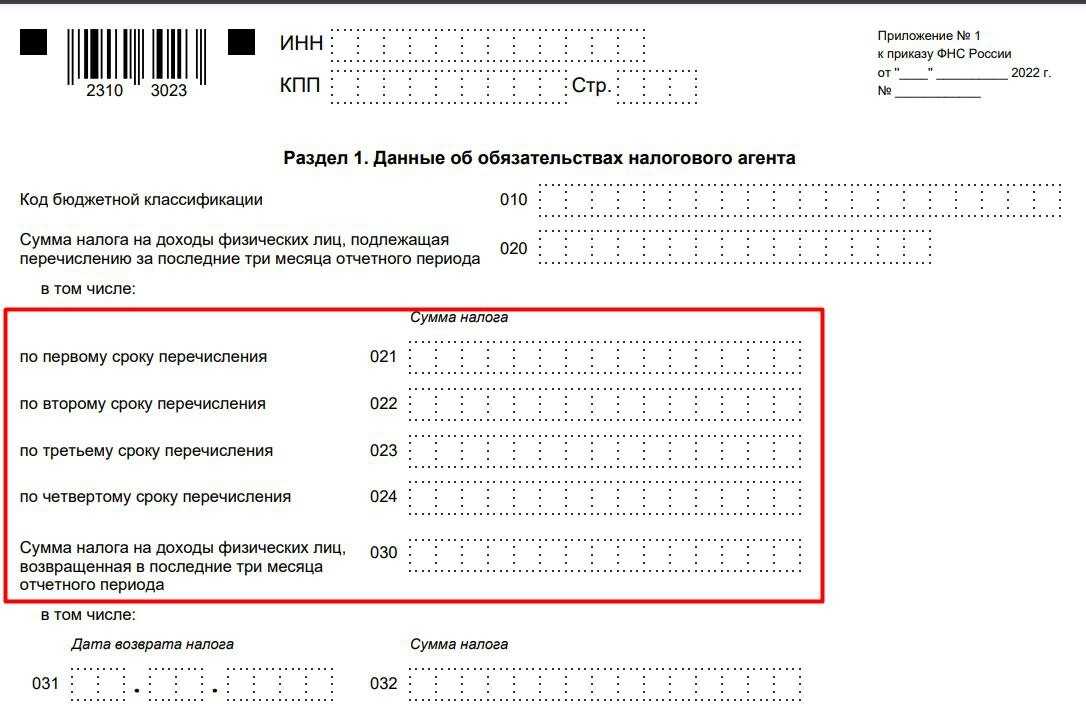

Строка 021 (1-й срок) |

|

|

Строка 022 (2-й срок) |

|

|

Строка 023 (3-й срок) |

|

|

Строка 024 (4-й срок) |

с 23 по 31 декабря. Данное поле следует оставить пустым, составляя отчёт за 1-й квартал, полугодие и 9 месяцев |

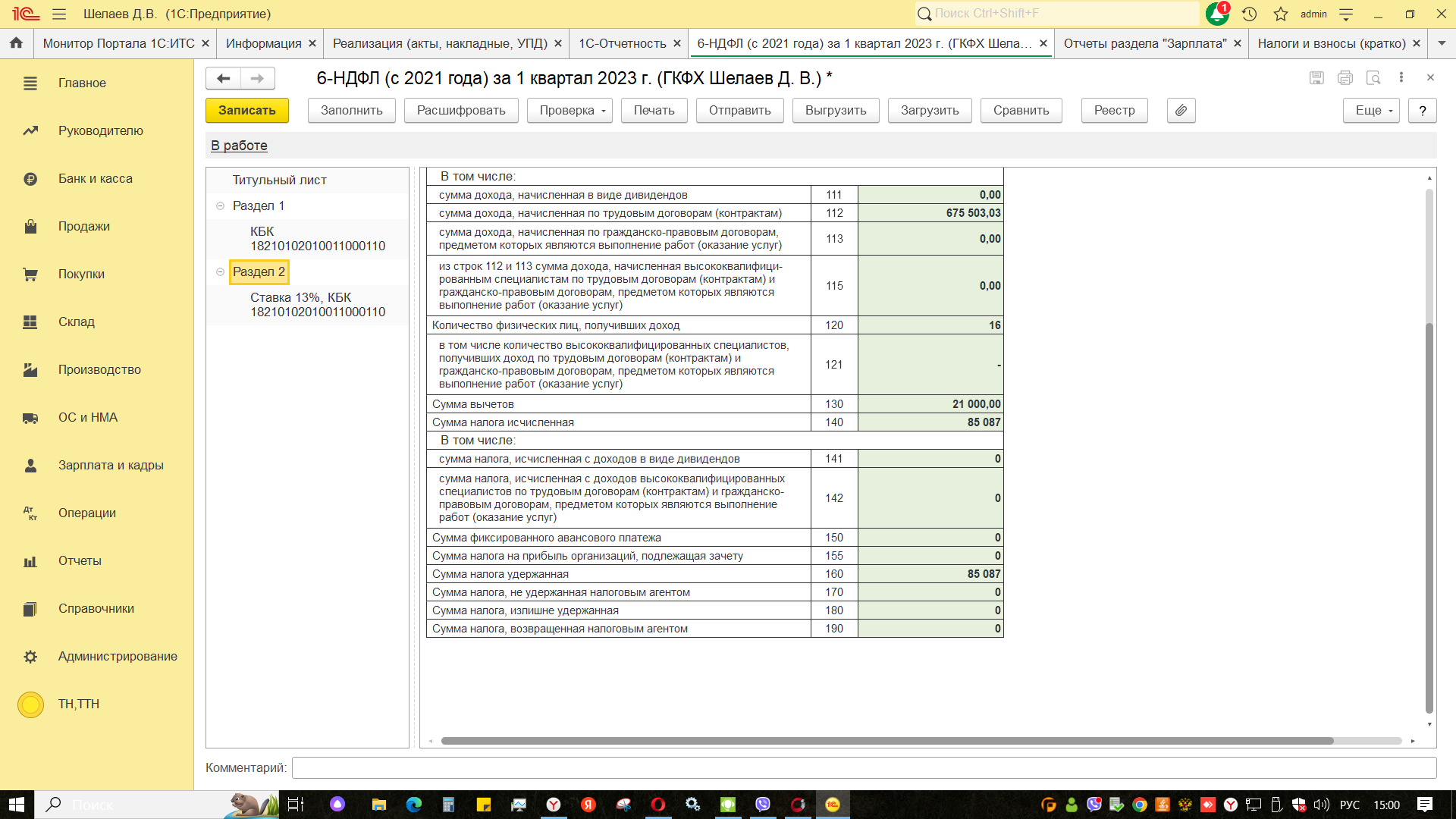

Шаг 1. Заполняем раздел 1 отчета 6-НДФЛ

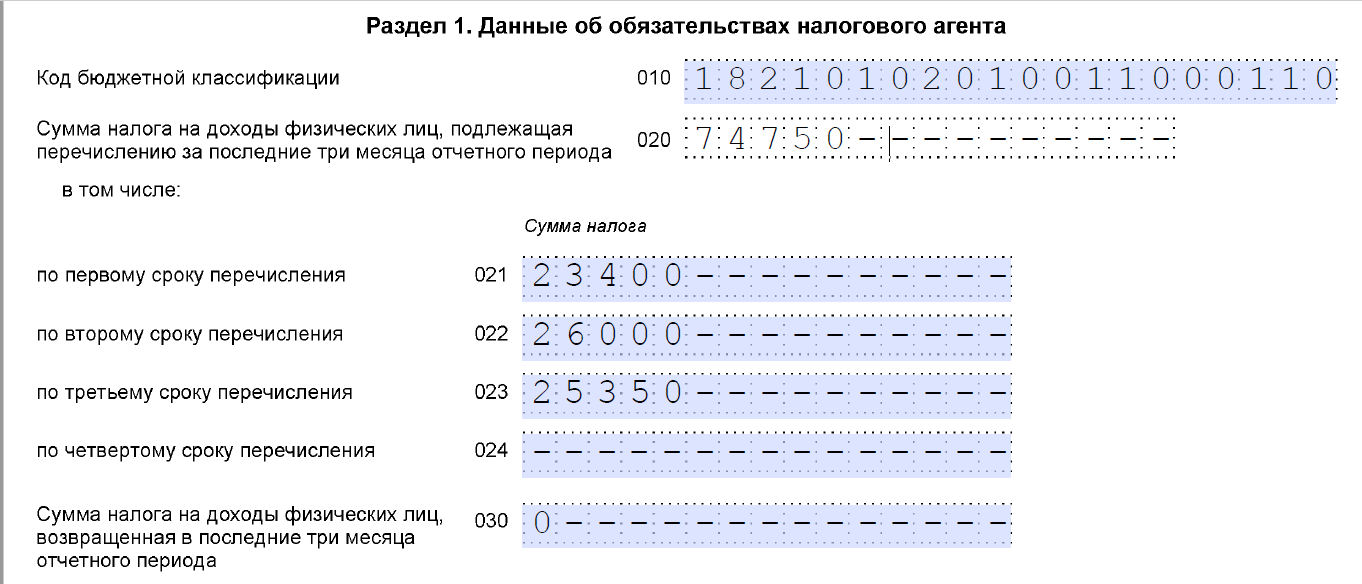

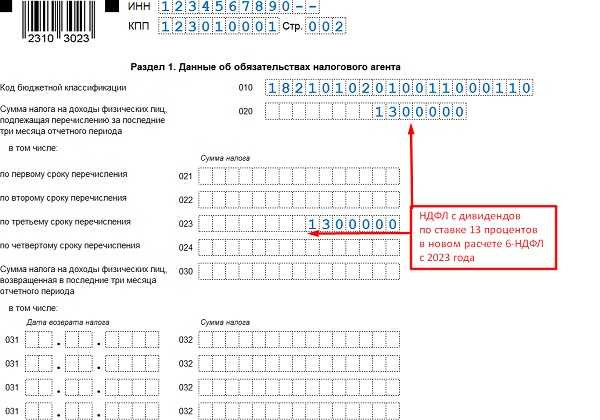

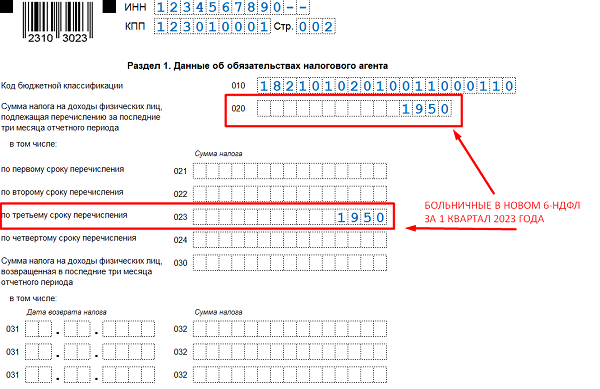

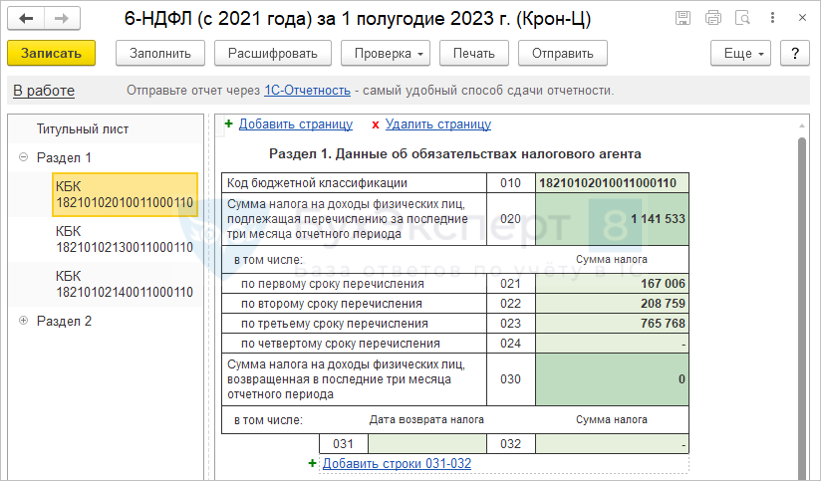

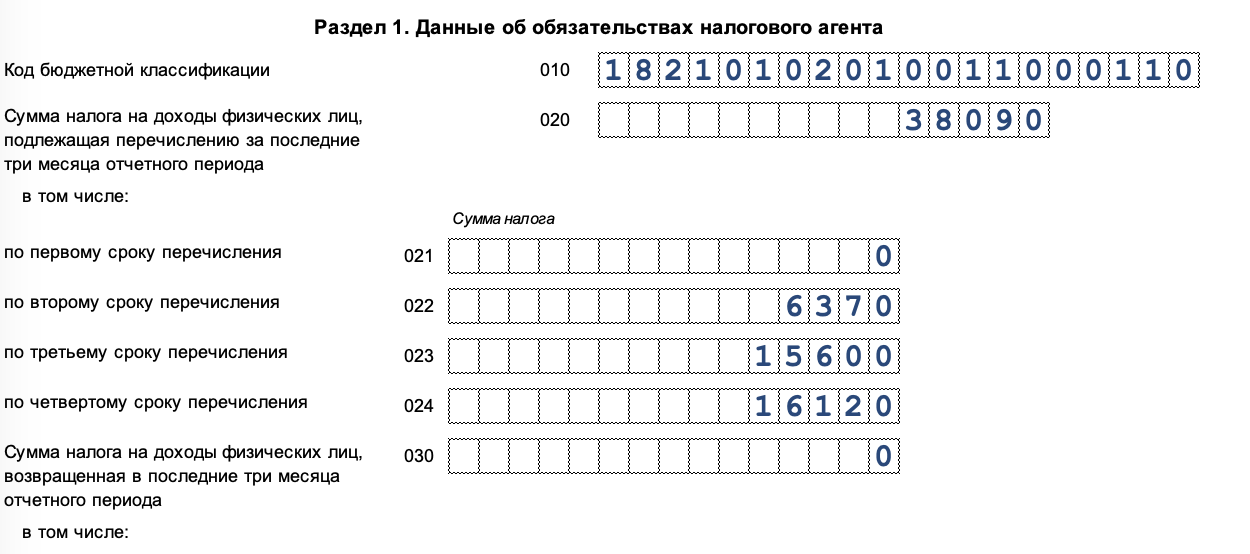

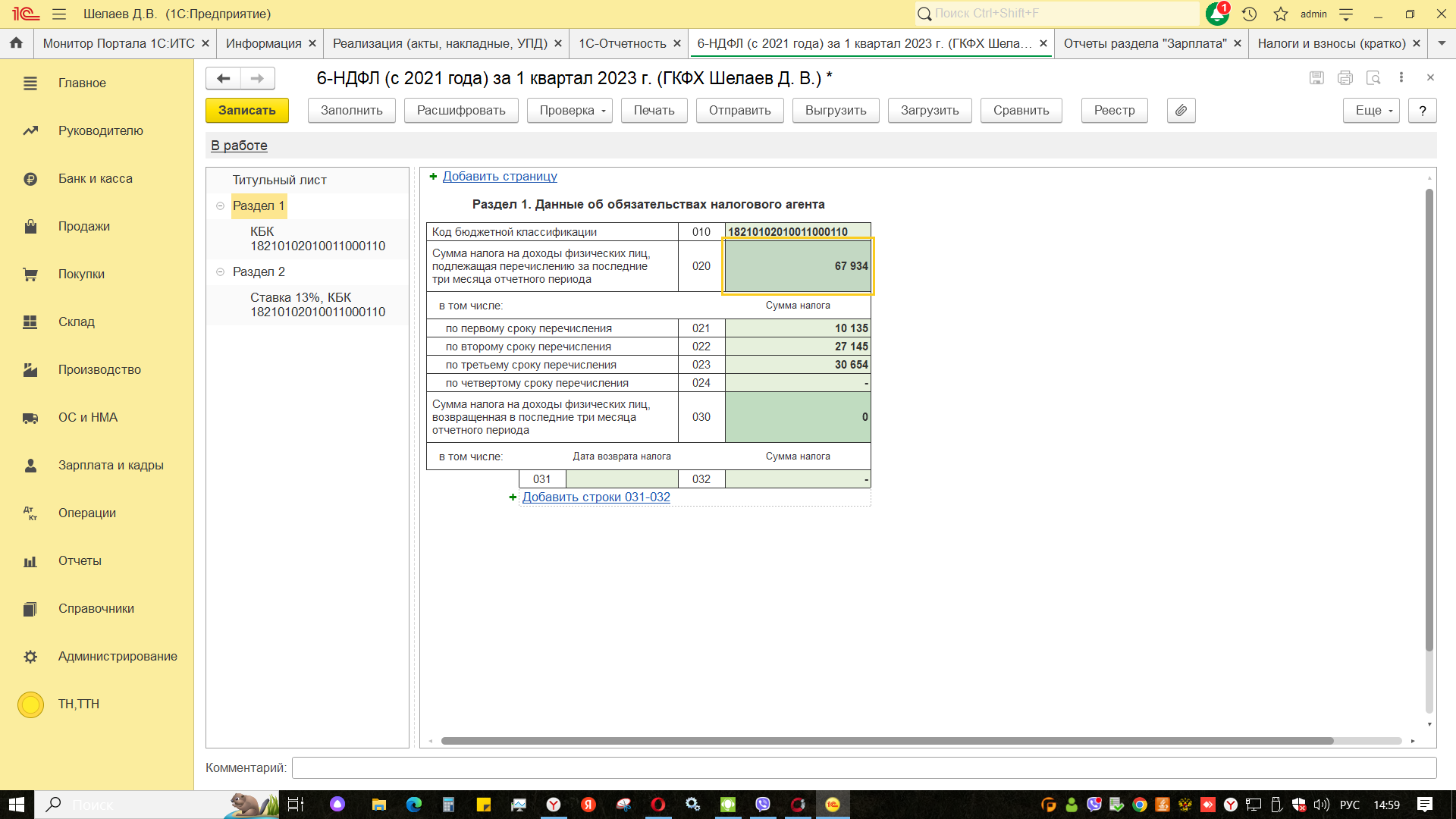

В раздел 1 входят общие данные по всем получателям выплат. Нужно указать, сколько налога было удержано в последние 3 месяца и в какие даты. Аналогично указывается информация о суммах НДФЛ, возвращенных физлицам. Для каждого КБК заполняется свой раздел 1.

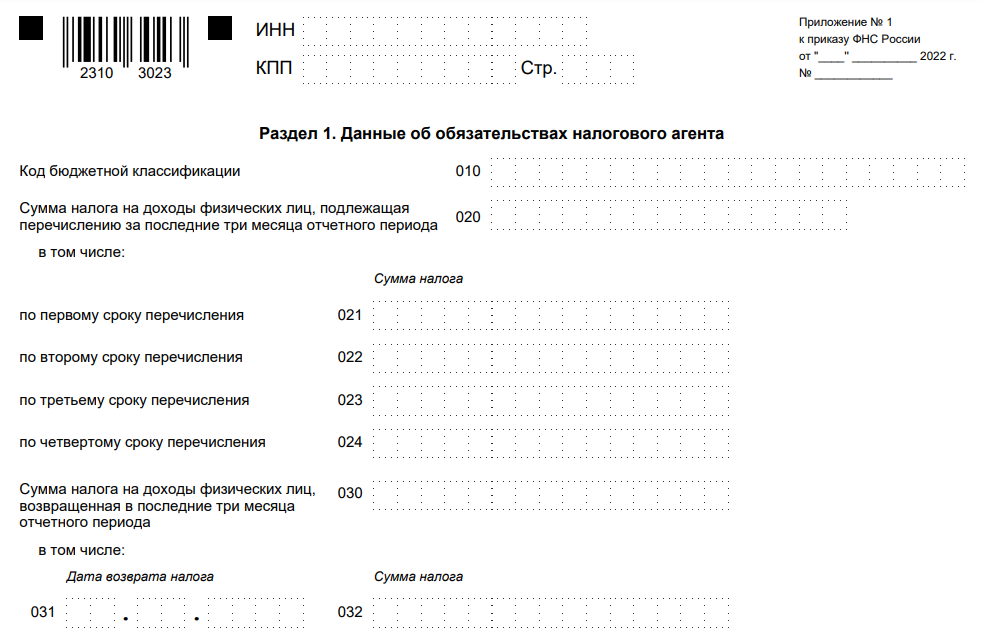

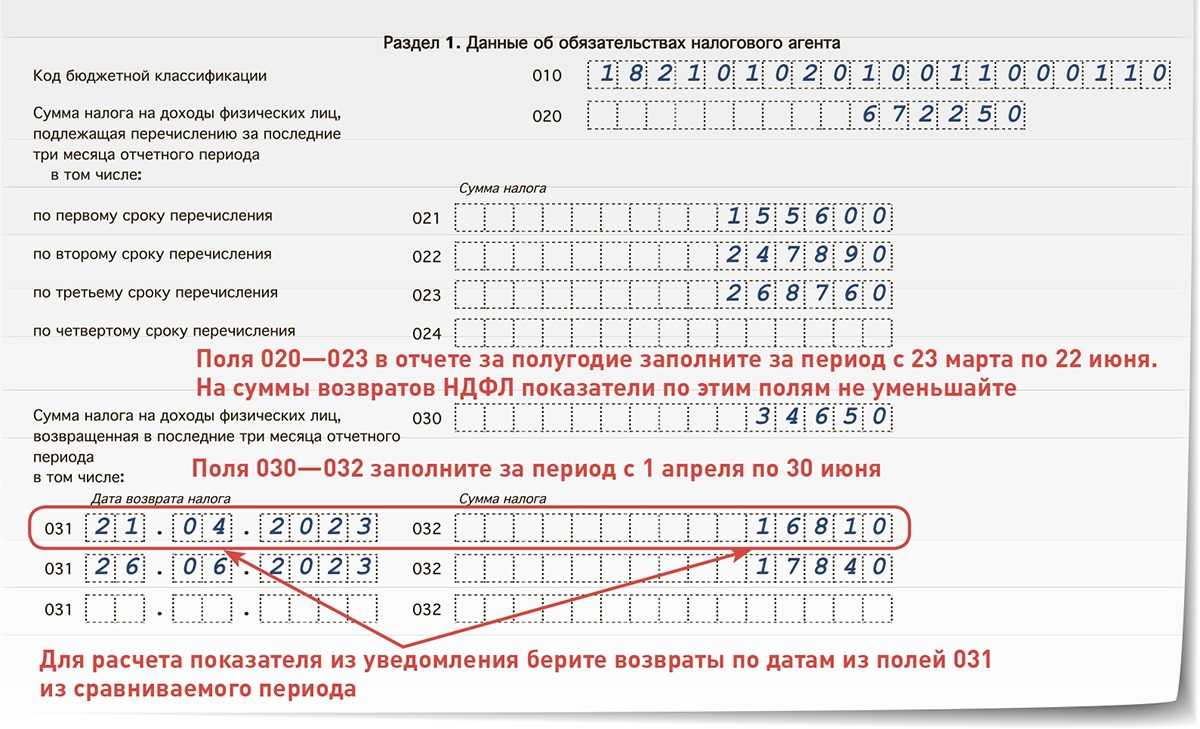

В строках 020-022 указываем информацию о суммах НДФЛ, удержанных за последние три месяца. Их надо распределить по крайним срокам уплаты (строка 021). В каждый срок была перечислена определенная сумма налога — ее укажите в соответствующей строке 022. В поле 020 впишите общую сумму удержанного в отчетном квартале НДФЛ. Сумма из строки 020 должна быть равна сумме всех строк 022.

В строках 030-032 по аналогии указываем сведения о возвращенных физлицам суммах НДФЛ. В строке 031 укажите дату, в которую перечислили налог физлицу, в строке 032 — сумму возврата. Общая сумма НДФЛ, возвращенного в последние три месяца, указывается в строке 030. Она должна быть равна сумме всех полей 032.

Если на одной странице раздела 1 оказалось недостаточно строк 021-022 или 031-032, дополните отчет еще одной страницей. При этом поля 020 и 030 для каждого КБК должны быть заполнены только на первой странице.

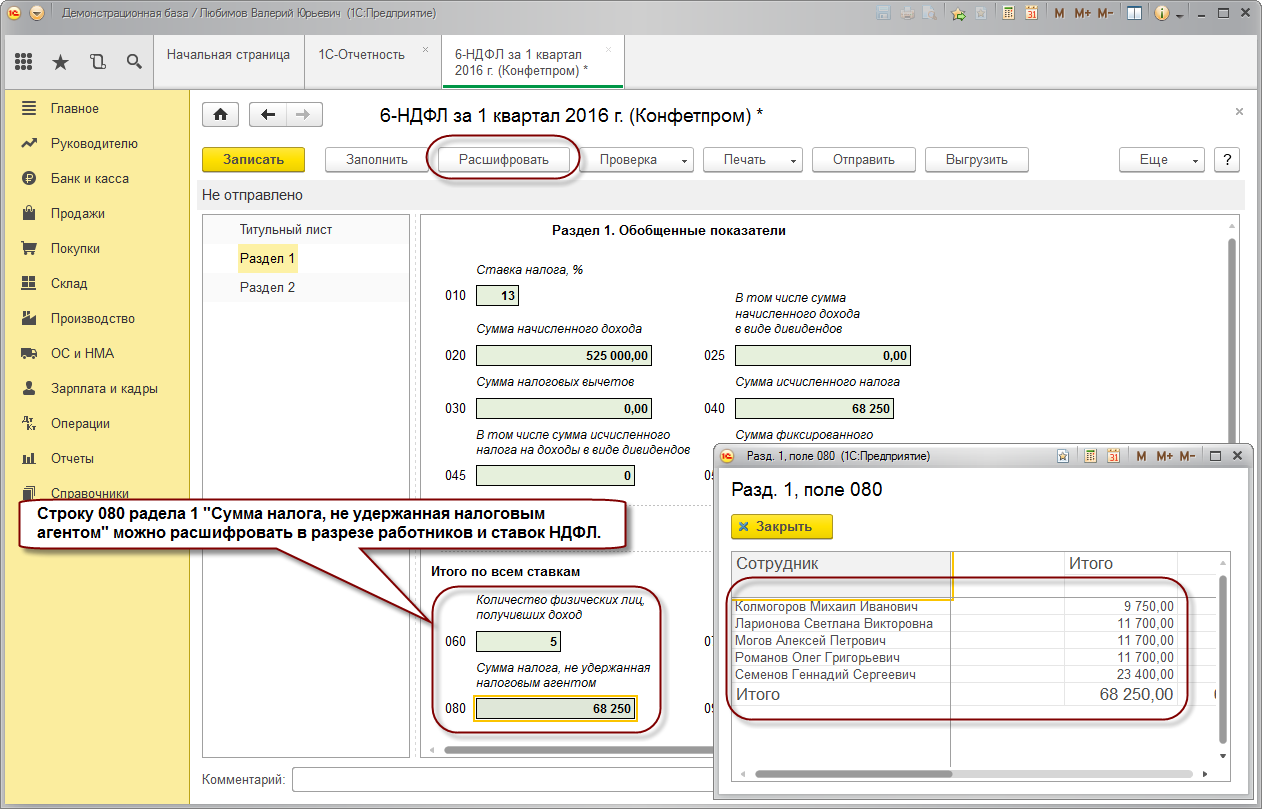

Когда строки 160 и 022 будут равны

Поскольку во втором разделе отражаются данные нарастающим порядком, а в первом разделе лишь за последний квартал, то значения в строках 160 (ранее стр. 070) и 022 (ранее стр. 140) будут точно совпадать в отчете за первый квартал.

В отчетности за полугодие, 9 месяцев или целый год строки 160 (ранее стр. 070) и 022 (ранее стр. 140) с большей степенью вероятности не совпадут. Это связано с тем, что, к примеру, в отчете за 9 месяцев в строке 160 (ранее стр. 070) будут просуммированы значения удержанного НДФЛ за первый, второй и третий кварталы. В то же время в строке 022 (ранее стр. 140) будет отображена сумма налога, удержанная лишь в третьем квартале.

Весьма вероятно, что если взять квартальные отчеты по ф. 6-НДФЛ в пределах налогового периода и сложить из каждого данные строки 022 (ранее стр. 140), то это значение может быть равным строке 160 (ранее стр. 070) из последнего отчета.

Например, стандартный случай, когда заработная плата за март выплачивается в начале апреля. Обычно расчеты производятся по итогам отработанного работником периода в первых числах месяца, следующего за ним. Получается, что в этом случае принцип формирования строк 160 и 022 будет одинаковым, поскольку дата удержания налога и срок его перечисления в бюджет совпадут.

Куда отправлять 6 НДФЛ за 3 квартал 2022 год

Получателем расчётов является территориальное отделение ФНС. ООО, у которых есть зарегистрированные филиалы, имеют право выбрать госорган для отправки отчётов, если основное предприятие расположено в другом регионе или МО.

Для этого они должны проинформировать все ФНС о своём выборе, где зарегистрированы, в том числе имеющие обособленные подразделения (ОП). Для этого надо отправить до начала налогового периода письмо по форме, предусмотренной решением федеральной службы налоговиков № ММВ-7-11/622@ от 6.12.2019.

Формат отчёта и принцип оформления зависит от количества физических лиц, получивших деньги или подарки:

- Через интернет при условии, что за квартал НА перечислил деньги больше, чем десяти гражданам.

- Если НА проводил платежи в пользу небольшого числа физлиц (до 10), то имеет право представить расчёт на бумаге.

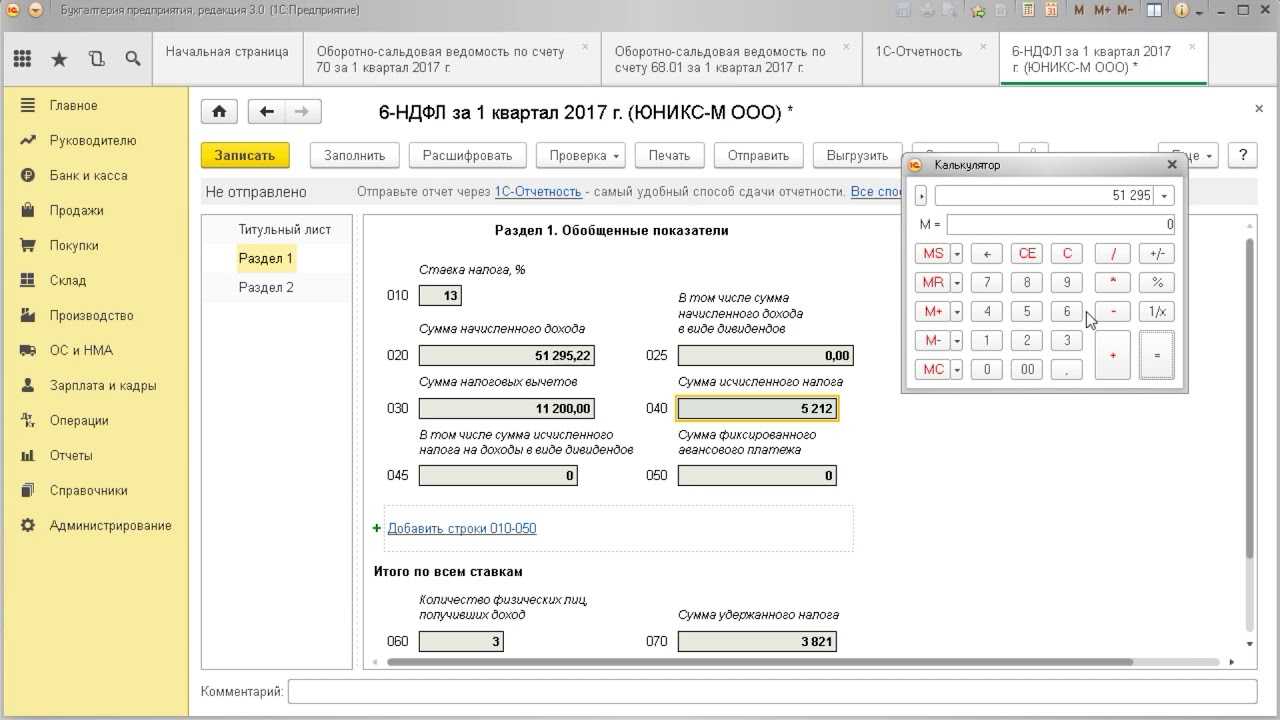

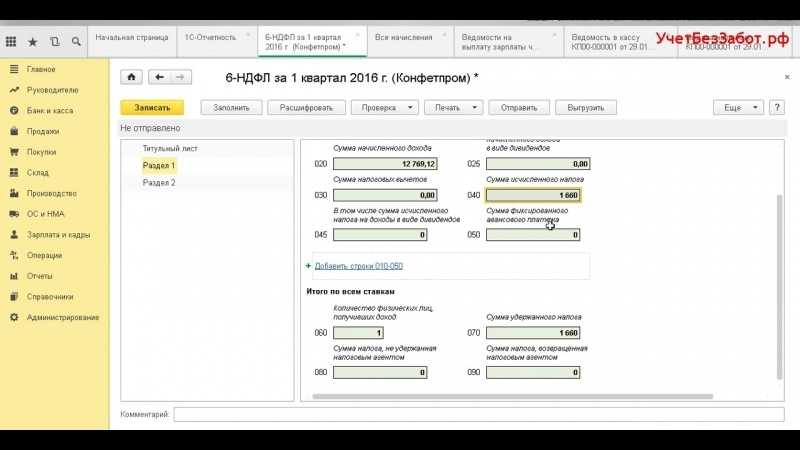

Порядок заполнения строки 160 (ранее 070) формы 6-НДФЛ

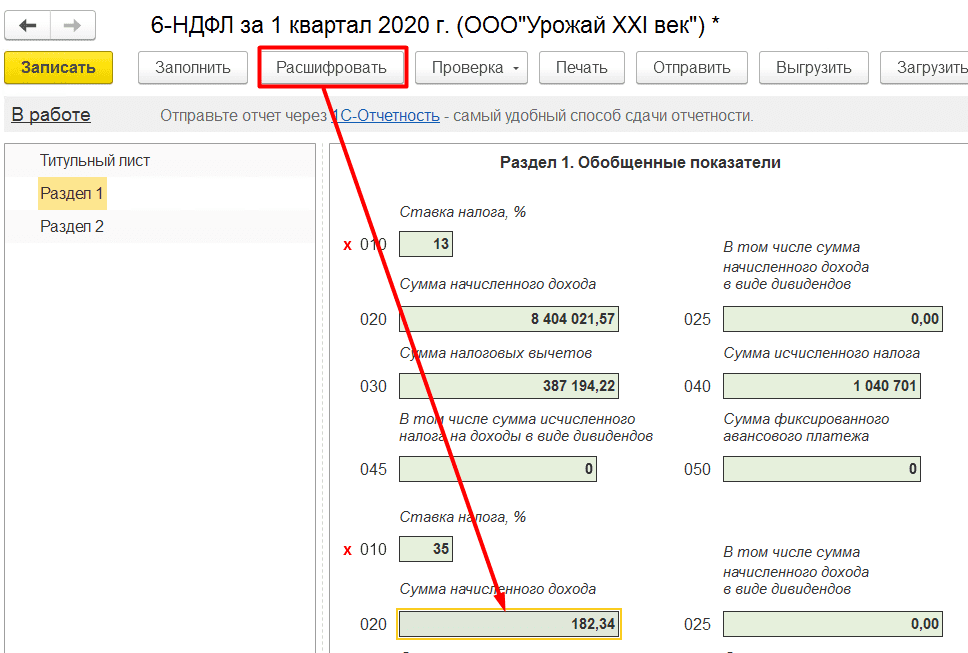

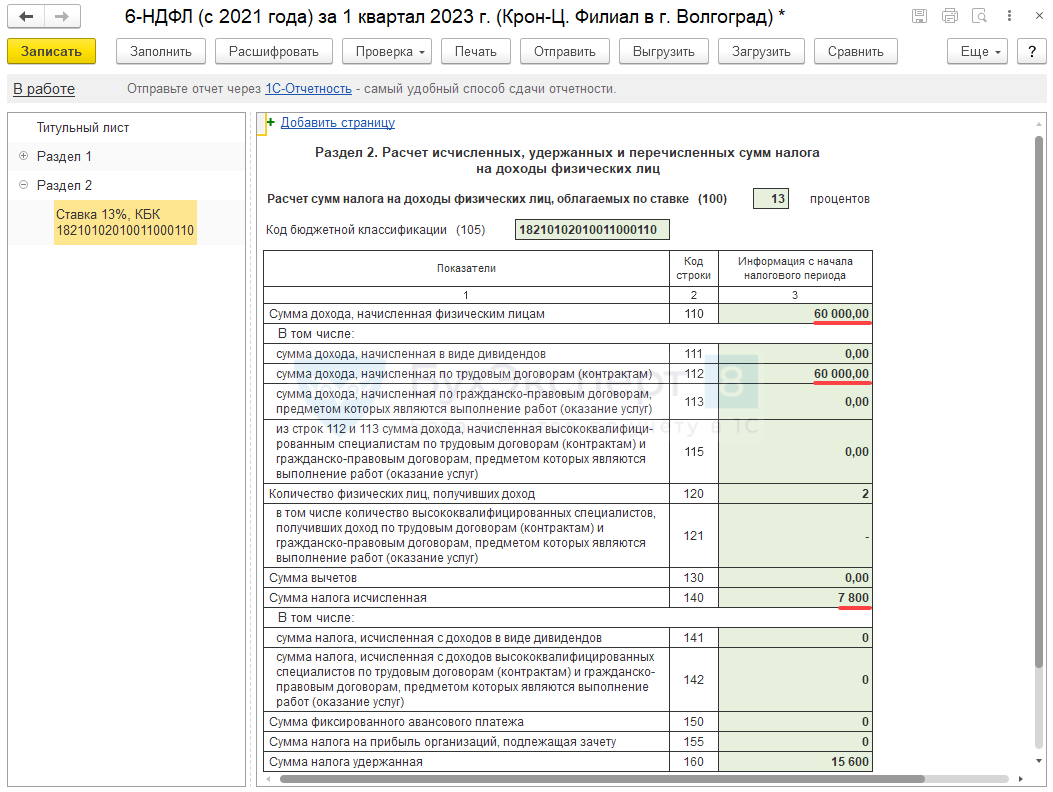

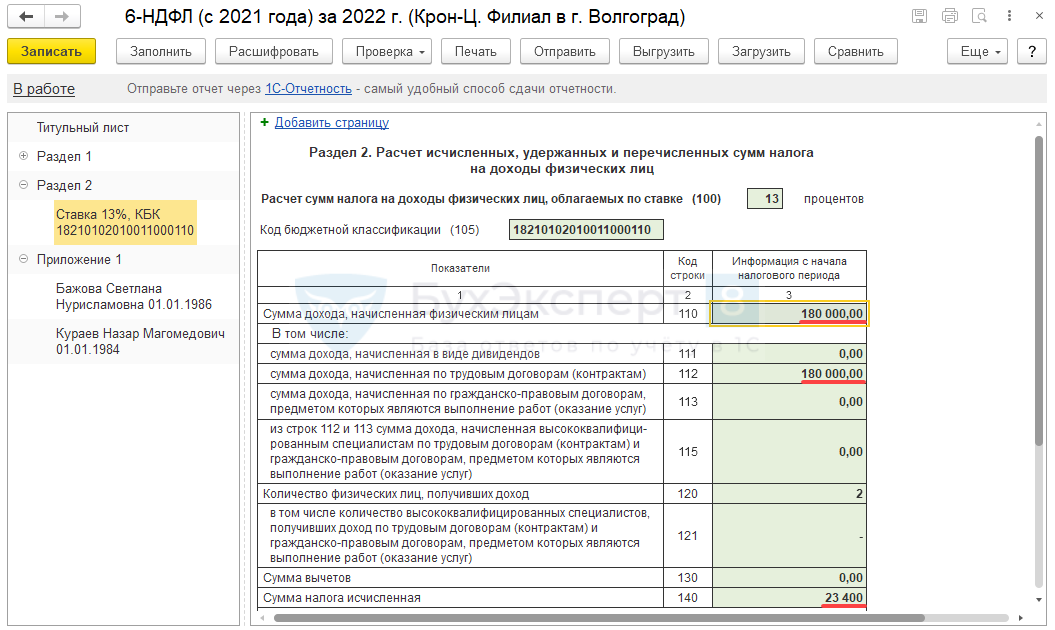

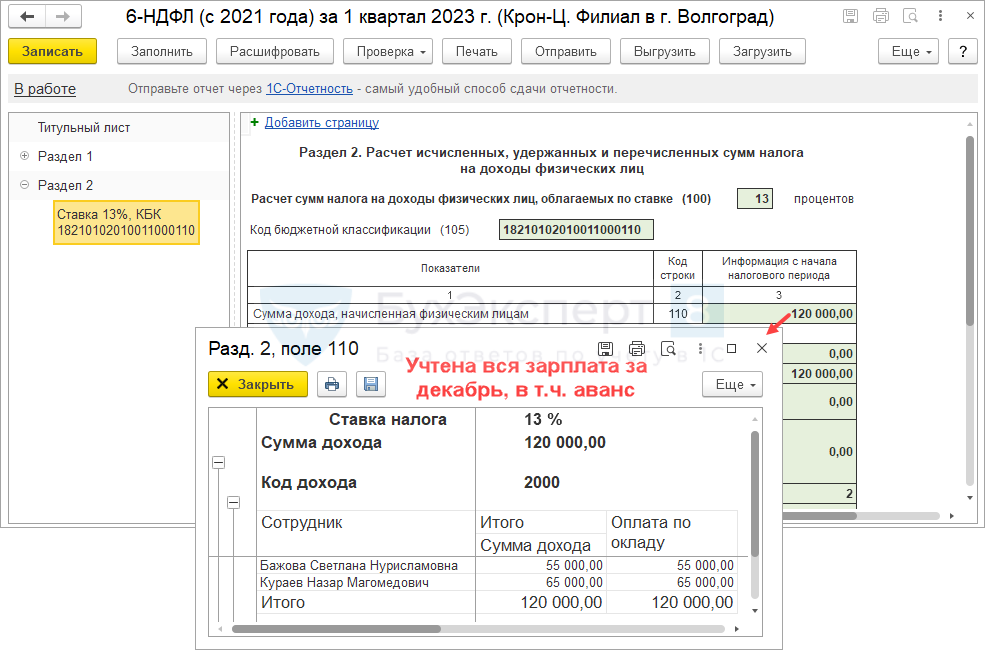

Разделы 1 и 2 заполняются по каждой налоговой ставке, применяемой в налоговом периоде.

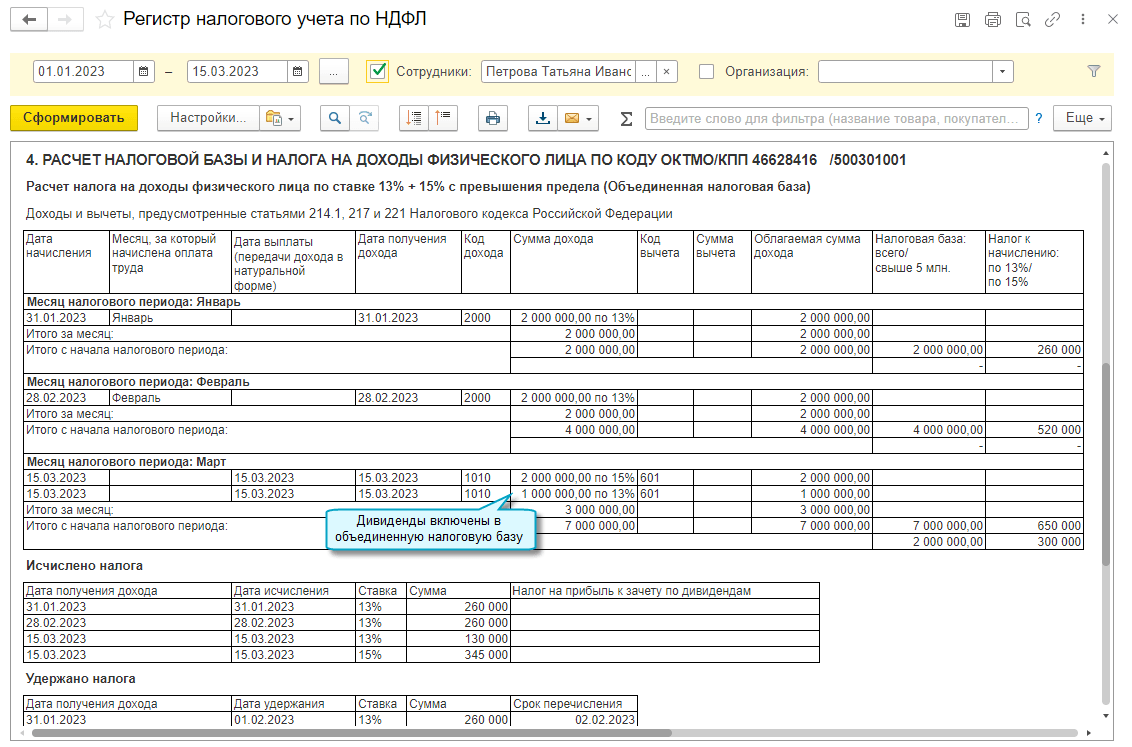

В них появились поля «Код бюджетной классификации». В разделе 1 в поле 010 и в разделе 2 в поле 105 надо указывать КБК, соответствующий налоговой ставке. Так, для НДФЛ по ставке 15%, относящейся к доходам свыше 5 млн рублей, нужно указать КБК — 182 1 01 02080 01 0000 110 (Приказ Минфина от 12.10.2020 № 236н).

Например, если единственному работнику в 2021 году выплачивается ежемесячно заработная плата в размере 700 000 рублей (вычеты не предоставляются), то за налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента превышения дохода 5 млн рублей разделы 1 и 2 в расчете 6-НДФЛ за 2021 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

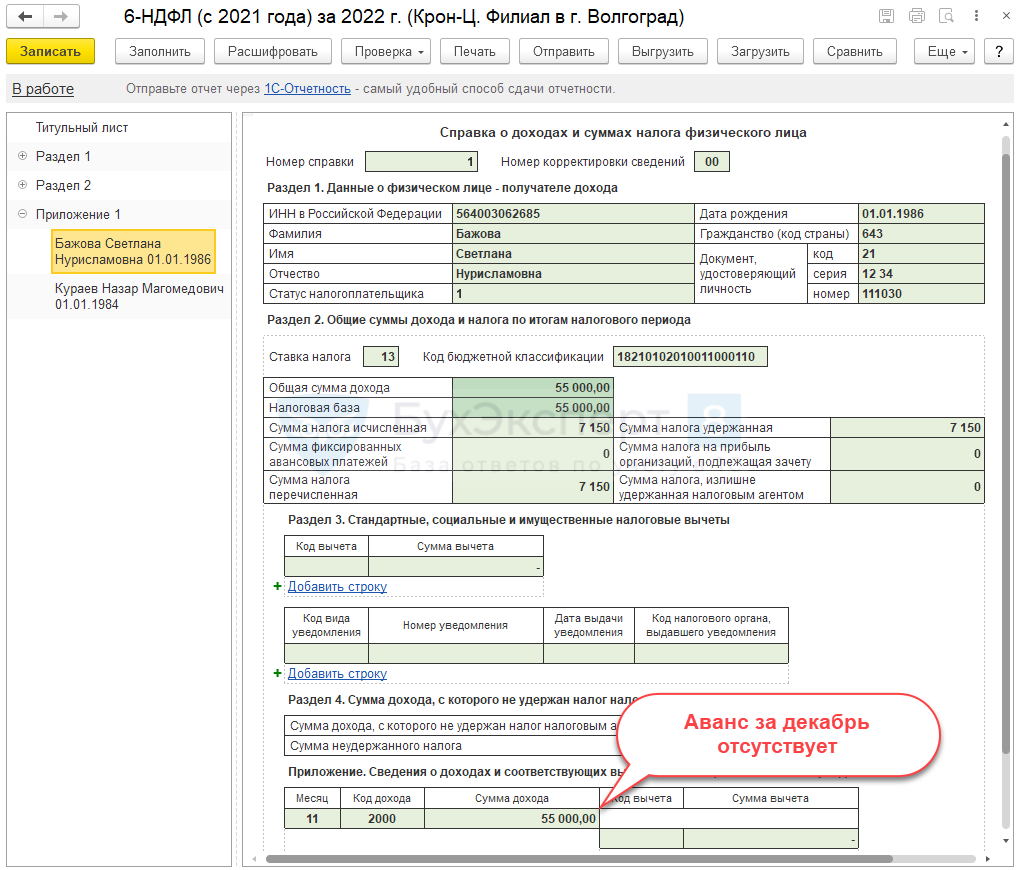

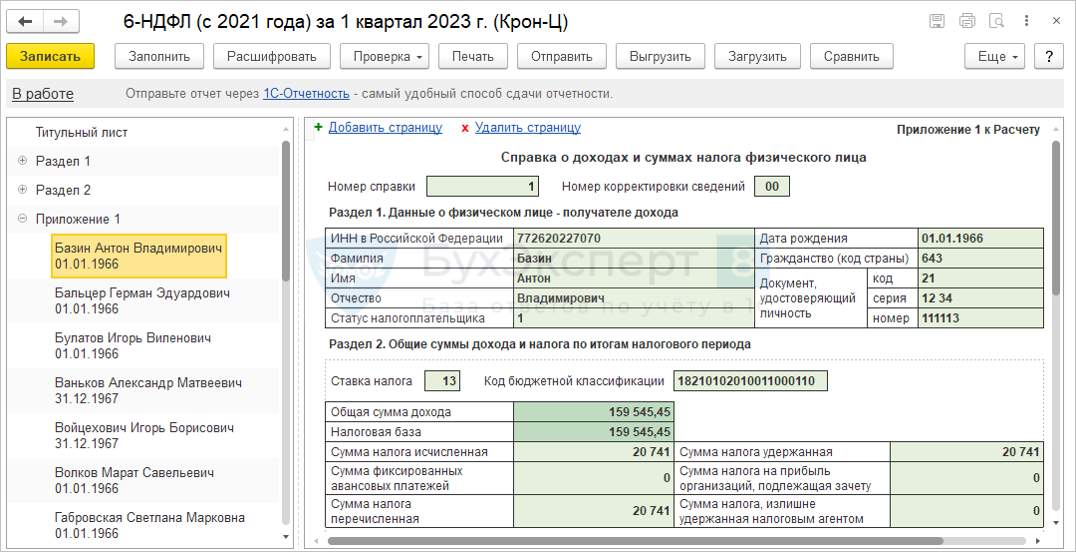

Главное отличие новой формы расчёта в том, что в его состав включена «Справка о доходах и суммах налога физического лица» — бывшая справка 2-НДФЛ.

Справка практически аналогична форме 2-НДФЛ и содержит те же:

- Раздел 1 «Данные о физическом лице — получателе дохода»;

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода»;

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

Но из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Ещё она отличается от формы 2-НДФЛ тем, что дополнена разделом 4, где следует отражать доход, с которого налоговый агент не удержал налог, и саму сумму неудержанного налога.

За 2020 год и ранее сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представлялось отдельной формой 2-НДФЛ с признаком 2 (4 — если представлялась правопреемником).

Справку нужно заполнять только при составлении 6-НДФЛ за отчётный период — календарный год. Но если организация ликвидируется или ИП с наёмными работниками прекращает деятельность до окончания налогового периода, то в расчёт за конечный отчётный период включается справка. При этом на титульном листе в поле «Отчётный период» должен быть указан один из кодов:

- 34 — расчет представляется за год

- 51 — при ликвидации в 1 квартале

- 52 — при ликвидации во 2 квартале

- 53 — при ликвидации в 3 квартале

- 90 — при ликвидации в 4 квартале

Пошаговая инструкция заполнения 6 ндфл за Ⅳ квартал 2022

Подробная инструкция заполнения 6-НДФЛ приведена в Приложении 2 Приказа ФНС от 28.09.2021 № ЕД-7-11/845@.

В отчете отражаются сведения о начислениях и удержаниях НДФЛ с января по декабрь 2022 г.

Пошаговая инструкция заполнения 6 НДФЛ применена в рассматриваемом ниже примере.

Рассмотрим, как надо заполнять листы формы 6-НДФЛ за 2022 год в соответствии с инструкцией. Для этого подготовим таблицу, которая содержит:

- Вид и суммы начисленного дохода

- даты получения и выплаты дохода работникам

- суммы налоговых вычетов

- даты удержания налога

- сроки перечисления налога в бюджет

- суммы удержанных НДФЛ

Контрольные соотношения для проверки

Налоговики представили для проверки контрольные соотношения в строке 070 6-НДФЛ в письме №БС-4-11/ от 10.03.2016 и предлагают сравнивать показатели из полей 070 и 090. Но есть и другой вариант: проверьте отчетность, поданную ранее в текущем году. Поскольку раздел 1 заполняют нарастающим итогом, все показатели в нем заметно отличаются от прежних.

Популярный вопрос у многих налогоплательщиков: можно ли менять строку 070 в 6-НДФЛ задним числом и как это сделать? Если вы заметили ошибку в этом поле, подавайте корректирующие данные — аналогичный отчет с правильными данными. Учтите: если ошибка закралась в отчетность за полугодие, а затем перешла в отчетность за 9 месяцев, подавать следует два уточняющих отчета — за полугодие и за 9 месяцев, чтобы избежать проверок.

Какие доходы нужно отражать в форме 6-НДФЛ

В расчёте 6-НДФЛ отражайте все доходы, с которых вы должны удержать НДФЛ.

Объект обложения НДФЛ – это доход, который получает физическое лицо, в том числе заработная плата и другие выплаты по трудовым договорам, оплата по гражданско-правовым договорам на оказание услуг, выполнение работ, дивиденды и иные доходы, которые не освобождены от НДФЛ.

Облагаются НДФЛ доходы, полученные как от источников в РФ, так и от источников за пределами РФ.

Налоговый агент обязан исчислить, удержать и перечислить НДФЛ в бюджет с доходов, выплачиваемых физлицам:

- в денежной форме, как в рублях, так и в иностранной валюте;

- в натуральной форме (имущество, имущественные права, работы, услуги);

- в виде материальной выгоды.

Не нужно в расчёт 6-НДФЛ включать:

доходы, которые полностью не облагаются НДФЛ на основании ст. 217 НК РФ.

Например, не отражайте в расчёте единовременную материальную помощь работнику в связи со смертью члена семьи.

А вот доходы, которые лишь частично не облагаются налогом по ст. 217 НК РФ, рекомендуем включить в расчёт. Например, это суммы материальной помощи и стоимость подарков в пределах 4 000 руб. в год. Ведь общая сумма таких доходов за год может превысить необлагаемый лимит.

- доходы, с которых НДФЛ должен уплатить тот, кто их получает;

- доходы индивидуальных предпринимателей, нотариусов, адвокатов и иных лиц, занимающихся частной практикой;

- доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, доходы, которые физлица получают от продажи недвижимого имущества;

- доходы резидентов других государств, которые не облагаются в России в силу международных договоров.

Место и назначение строки 160 (ранее 070) в 6-НДФЛ

С отчетности за 1 квартал 2021 года форма обновлена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь бланк 6-НДФЛ включает в себя сведения из справки 2-НДФЛ по каждому сотруднику, т.к. справки 2-НДФЛ, как самостоятельный отчет, с 2021 года отменены. А привычная нам форма сильно изменилась.

В обзоре от КонсультантПлюс эксперты рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

НАПОМНИМ! До отчетности за 2020 год форма 6-НДФЛ была утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ и сумма удержанного налога отображалась в строке 070. В новом формуляре 6-НДФЛ для этого показателя предназначена стр. 160.

Отчет содержит сводные данные относительно НДФЛ, подлежащего уплате в последнем квартале отчетного периода. Информация по суммам такого налога в привязке к датам, не позднее которых должен быть произведен платеж, дается в разделе 1 отчета.

Раздел 2 отчета предназначен для формируемых нарастающим итогом (с начала отчетного календарного года) данных:

Информация о начислениях приводится в разделе 2 отдельно по каждой примененной ставке. Поэтому раздел может формироваться на нескольких листах.