Порядок получения обновлений

- 1С:Бухгалтерия 8 Базовая версия,

- 1С:Бухгалтерия 8 Базовая версия. Электронная поставка,

- 1С:Бухгалтерия для 1,

- 1С:БизнесСтарт,

- 1С:Упрощенка,

- 1С:Предприниматель

Договор ИТССтоимость Договора ИТСДоговор ИТС на 1 месяц — 4818 руб.

- Договор ИТС на 3 месяца — 9636 руб

- Договор ИТС на 6 месяцев — 18600 руб

- Договор ИТС на 12 месяцев — 35592 руб.

Скидка при непрерывном продлении

- Договор ИТС на 3 месяца — 8031 руб.

- Договор ИТС на 6 месяцев — 15498 руб.

- Договор ИТС на 12 месяцев — 29664 руб.

Вы можете заключить договор на сопровождение программных продуктов 1С с нашей компанией даже если Вы находитесь в другом регионе РФ и саму программу 1С приобретали в другом месте! Единственное условие — программа должна быть лицензионной. Также вы можете перейти к нам на обслуживание и в случае если ранее обслуживались в другой фирме. Доступ к скачиванию обновлений на официальном сайте технической поддержки https://releases.1c.ru/ будет открыт через несколько часов после оплаты договора ИТС.

Нештатные ситуации«Как вернуться к стандартному макету печатной формы документа в типовой конфигурации 1С:Бухгалтерия предприятия ред.3.0, 1С:УНФ, КА 2, ЗУП 3 и др.» Если данная информация оказалась для вас полезной, то лайкаем статью в соцсетях и делимся ссылкой на любимых форумах ))).Компания «Онлайн», 2017

www.online-ufa.ru

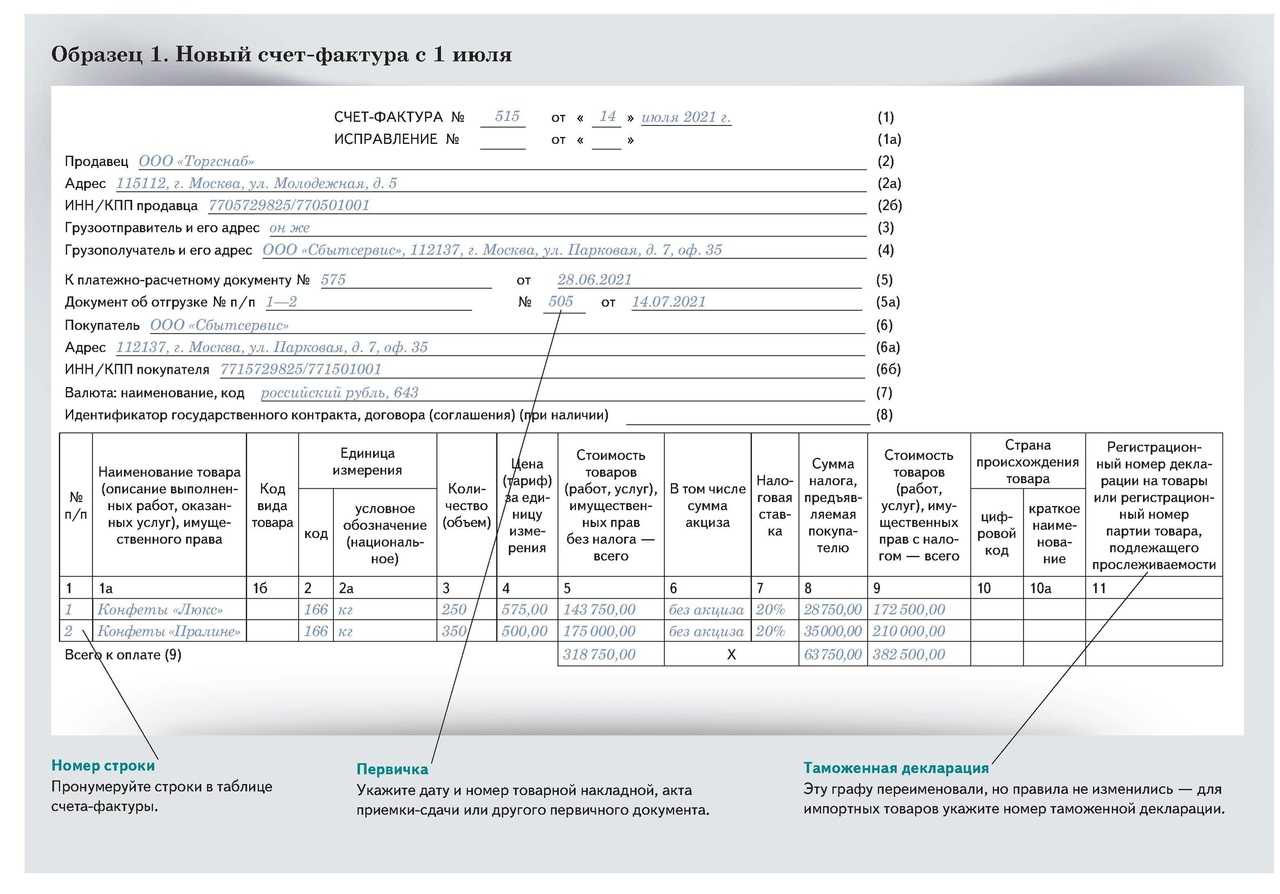

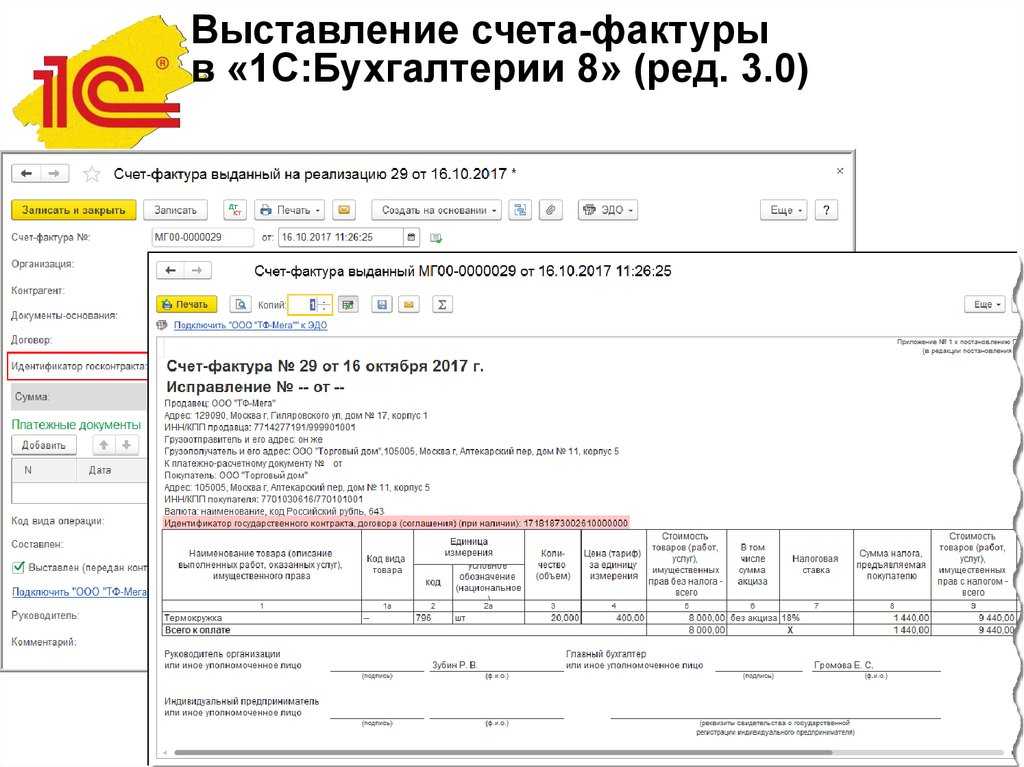

Новая печатная форма счет-фактуры с 1 октября 2017 г., Изменения в счет-фактуре с 01.10.2017 года, Новая форма счет-фактуры в программе 1С с 01.10.2017, Новая форма счет-фактуры в 1С:Бухгалтерии с 01.10.2017, Новая счет-фактура в 1С:Бухгалтерии с 1 октября 2017, Счет-фактура 01.10.2017 в 1С, Новый шаблон счет-фактуры в 1С Бухгалтерии 3.0 с 01.10.2017, Обновление счет-фактуры в 1С:Бухгалтерии с 1 октября 2017, Образец новой формы счет-фактуры в 1С:Бухгалтерии 8.3, Счет-фактура новой формы в 1С:Бухгалтерия редакция 3.0 с 01.10.2017, Образец новой формы счет-фактуры в 1С:Бухгалтерии ред.2.0 с 01.10.2017, Печать кода ТНВЭД в ЕАЭС в счет-фактуре 1С:Бухгалтерии, Новая форма счет-фактуры в программе 1С с кодом ТНВЭД в ЕАЭС, Счет-фактура в 1С:Бухгалтерии с кодом Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза с 01.10.2017

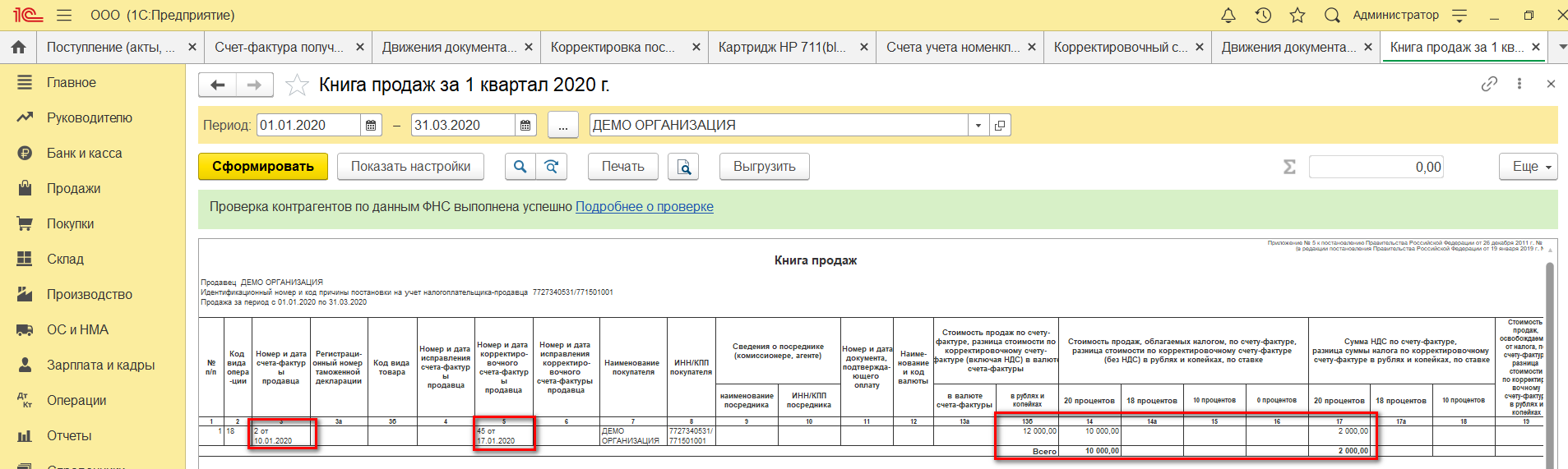

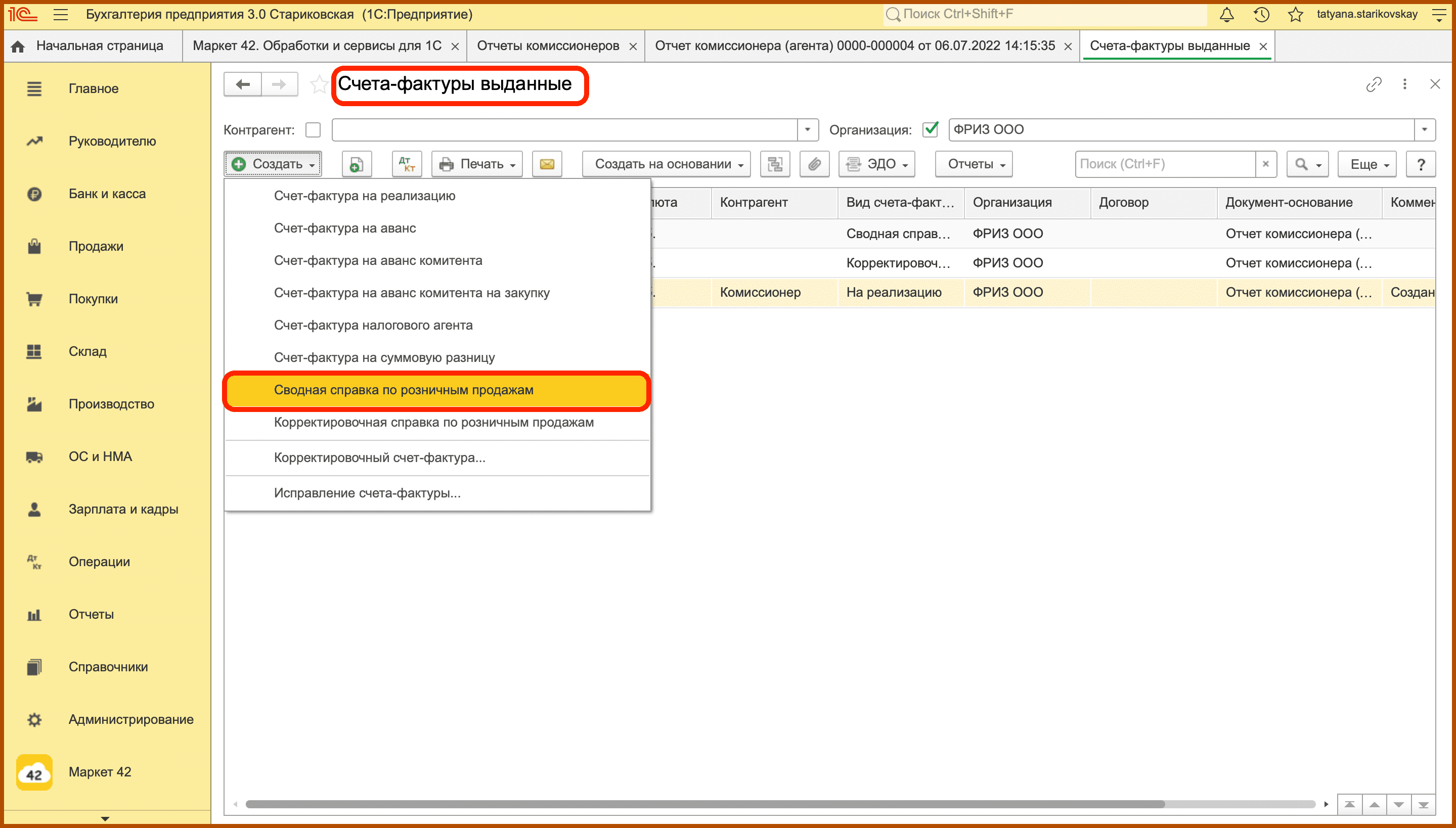

Проведение сводного счета-фактуры в бухгалтерии

Попадая в бухгалтерию, сводный счет-фактура, так же, как и обычный счет-фактура, отражается в книге покупок и в такой бухгалтерской программе, как в 1С. Сводный счет-фактура от комиссионера – не исключение. В случае наличия такого документа, бухгалтеру надлежит выполнить такую операцию, как зарегистрировать счет-фактуру от комиссионера в книге покупок, затем провести его в программе 1С для формирования затем общего отчета в электронном виде. Для бухгалтера эта процедура не представит никаких затруднений, так же, как отразить вычет в графе 15 книги покупок по сводной авансовой счет-фактуре и занести его в 1С. При проверке налоговики могут запросить не только счета-фактуры, указанные в книге покупок, но и оригиналы первичной документации по сделке, подписанные сторонами: накладные и акты, которые подтвердят факт поставки продукции или оказания услуги. При этом наименования товаров или услуг в сводном счете-фактуре и в первичной документации обязаны совпадать позиционно.

Как подключиться

Чтобы подключиться к 1С-ЭДО, пользователю необходимо выполнить следующие действия:

- Установить на свой компьютер средства криптографии (криптопровайдер Крипто ПРО или VipNET).

- Приобрести квалифицированную электронную подпись.

- Настроить 1С-ЭДО в приложении сервиса.

4.1. Установка криптопровайдера

Для использования 1С-ЭДО необходимо установить на компьютер пользователя криптопровайдер — программу, осуществляющую реализацию криптографических алгоритмов для выполнения электронной подписи.

В настоящее время для 1С-ЭДО поддерживаются криптопровайдеры:

- VipNet CSP (разработчик ОАО «ИнфоТеКС»);

- CryptoPro CSP (разработчик ООО «КРИПТО-ПРО»).

Принимая решение, какую из этих программ выбрать, необходимо учесть следующее:

- если вы уже используете одну из программ VipNet CSP или CryptoPro CSP на своем компьютере для работы с другими электронными сервисами, рекомендуется использовать эту же программу и для работы с 1С-ЭДО;

- на компьютере может быть установлен только одна программа-криптопровайдер, иначе возможны конфликты этих программ между собой;

- программа ViPNet CSP распространяется бесплатно, а CryptoPro CSP — на платной основе.

Руководства по установке и использованию криптопровайдеров VipNet CSP и CryptoPro CSP приведены на интернет-сайтах их разработчиков:

4.2. Приобретение электронной подписи

Если у пользователя уже имеется локальная квалифицированная электронная подпись, например, используемая для 1С-Отчетности, рекомендуется применять для 1С-ЭДО эту же электронную подпись.

При отсутствии локальной квалифицированной электронной подписи можно:

-

получить ее с помощью конфигурации «1С:Клиент ЭДО 8 ред. 2.0»:

4.3. Настройка в приложении сервиса

После приобретения квалифицированной электронной подписи и установки криптопровайдера следует настроить 1С-ЭДО в приложении сервиса.

Инструкция по настройке 1С-ЭДО в 1С:Бухгалтерии предприятия приведена:

1С-ЭДО в других приложениях настраивается аналогично.

Как выписать счет-фактуру в 1С 8.3 Бухгалтерия 3.0

В программах 1С 8.3 есть всего два вида счетов-фактур:

- Счет-фактура выданный

- Счет-фактура полученный.

Однако каждый имеет несколько вариантов.

Основные варианты счета-фактуры выставленного:

- На реализацию

- На аванс

- На аванс комитента

- Корректировочный

- Налоговый агент

Основные варианты счета-фактуры полученного:

- На поступление

- На аванс

- На аванс комитента

- Корректировочный

Все счета-фактуры в 1С можно сформировать на основании первичных документов – расходных и приходных накладных.

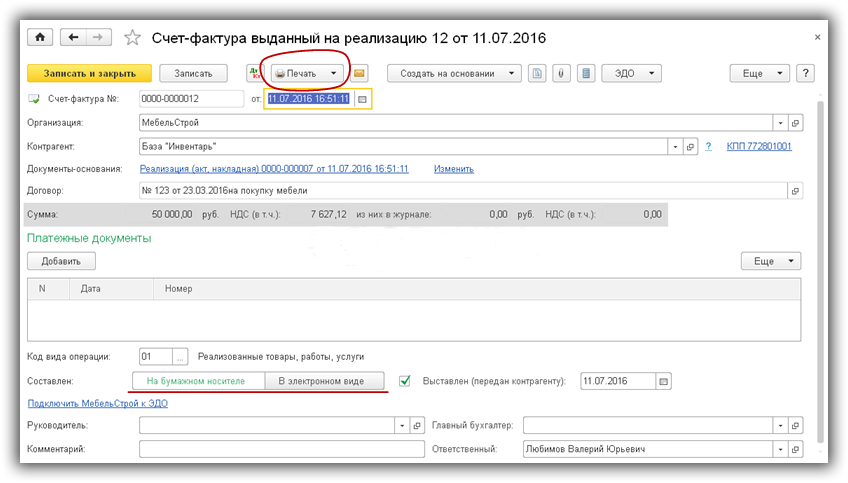

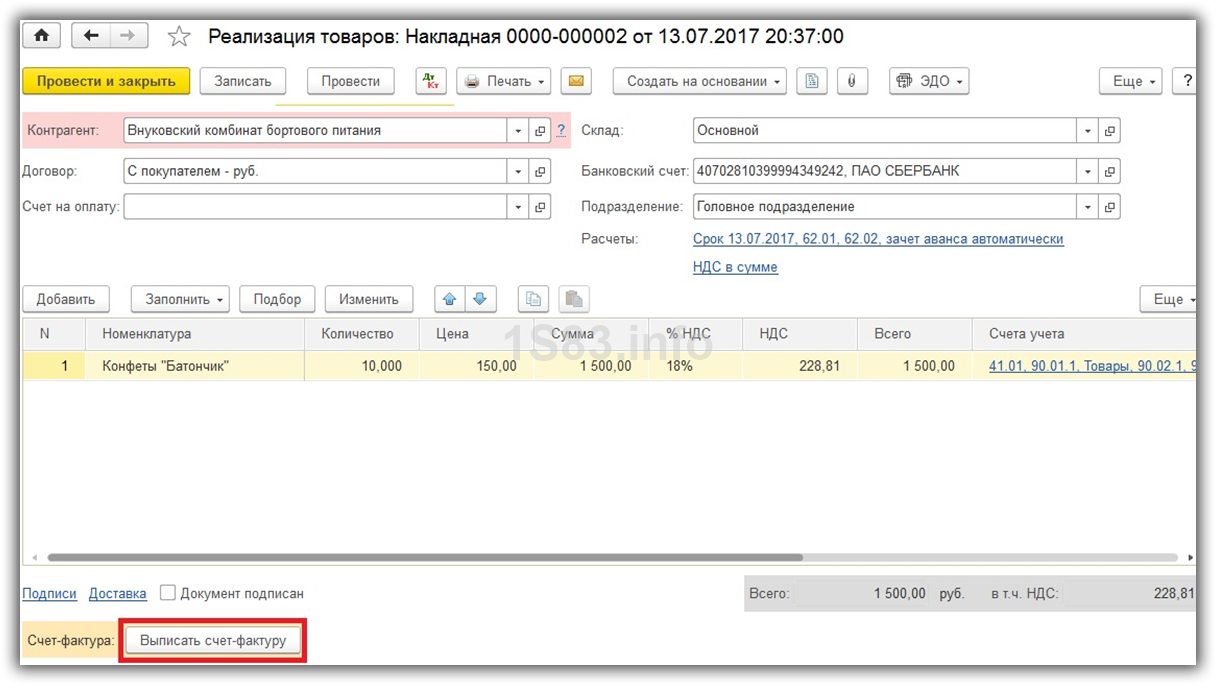

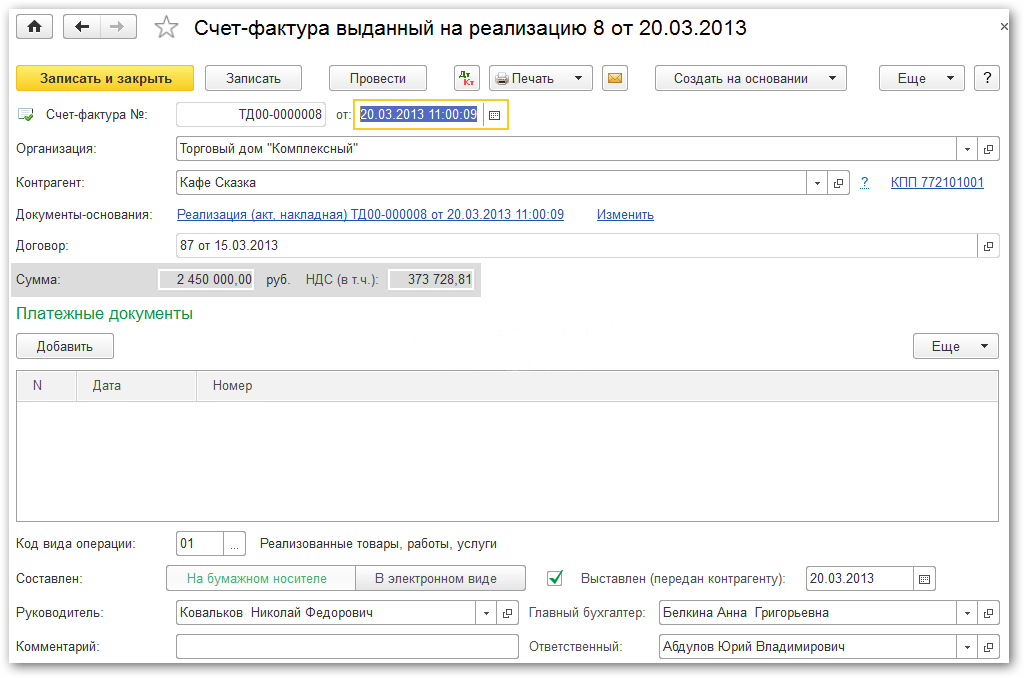

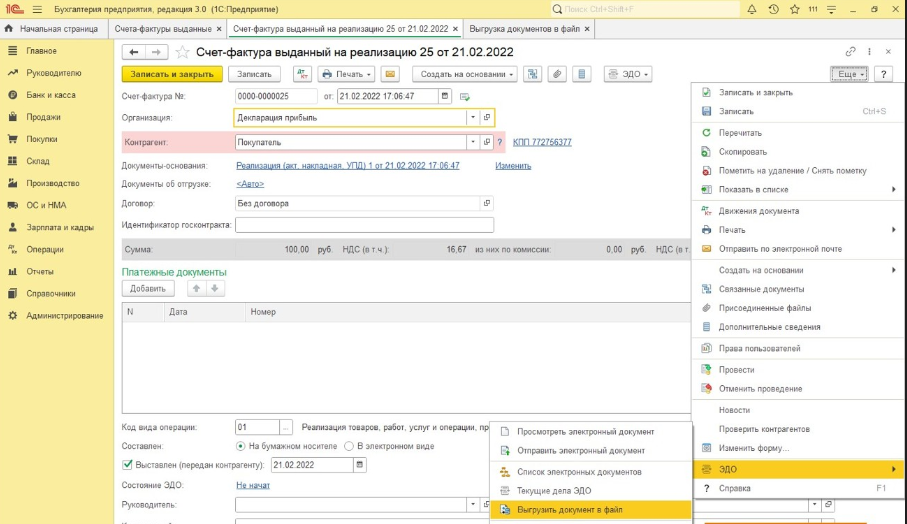

Выставление счета-фактуры на реализацию (выданный)

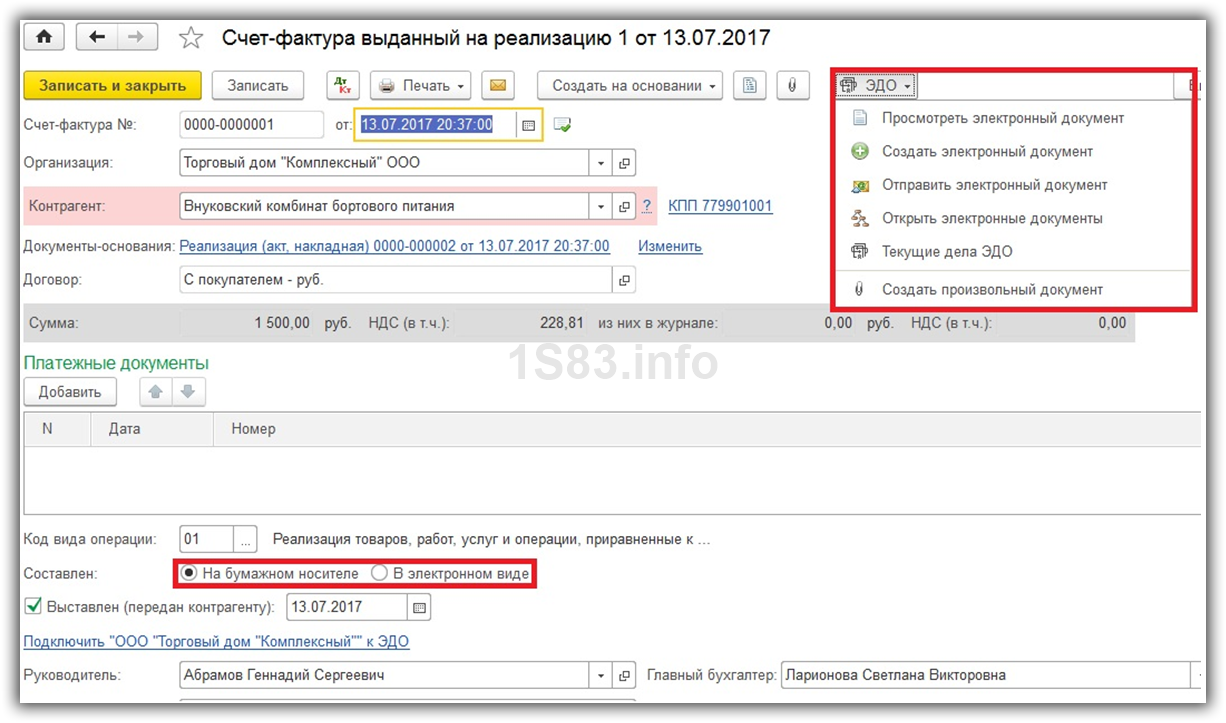

На рис.1 изображен документ реализации. Чтобы в 1С выписать и провести счет-фактуру, необходимо нажать кнопку внизу слева.

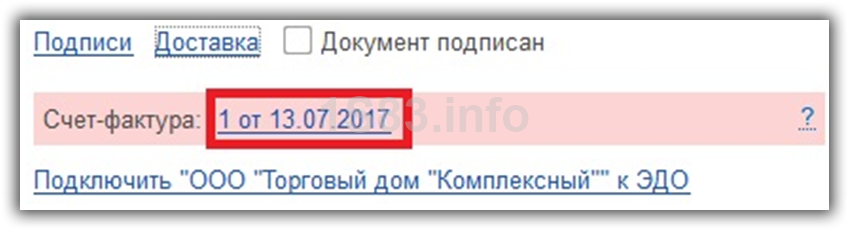

Рис.1

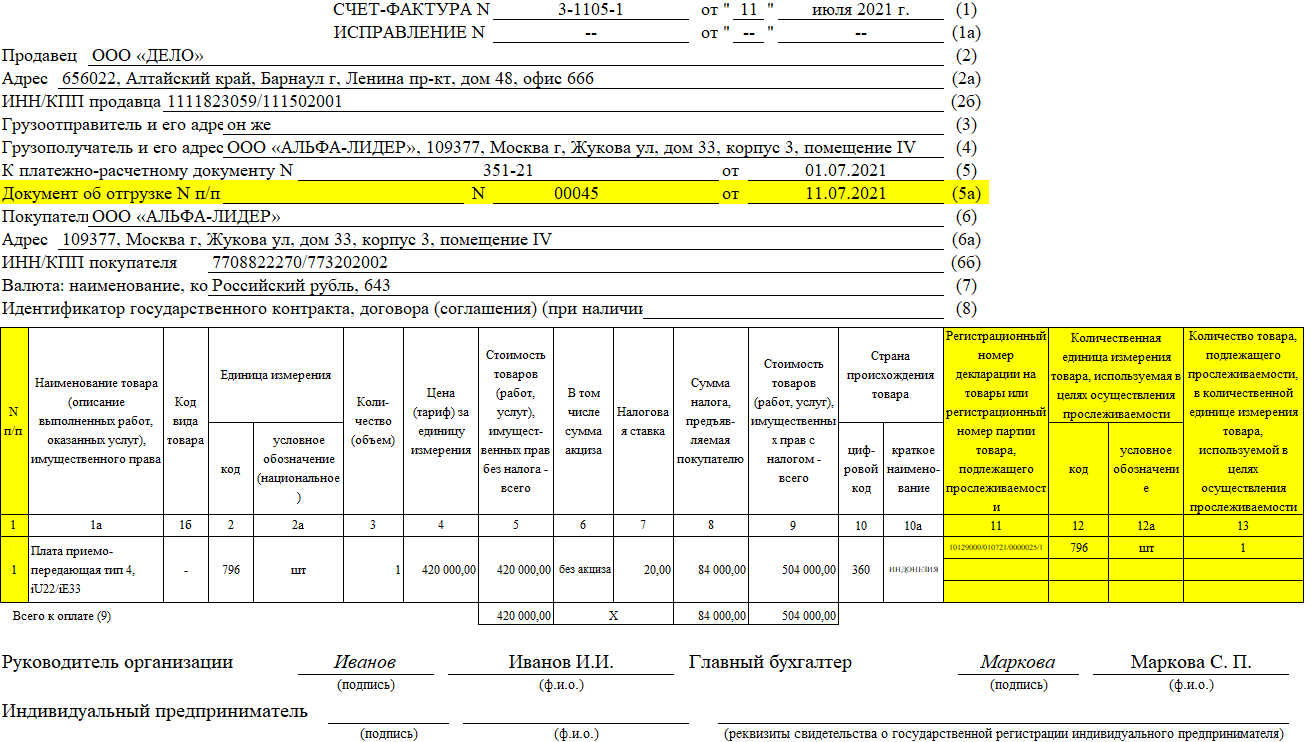

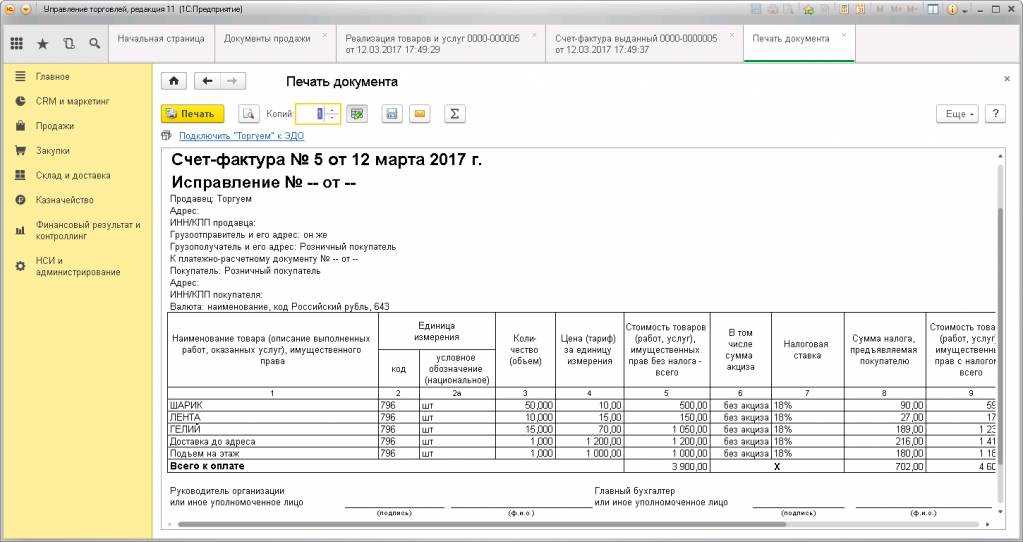

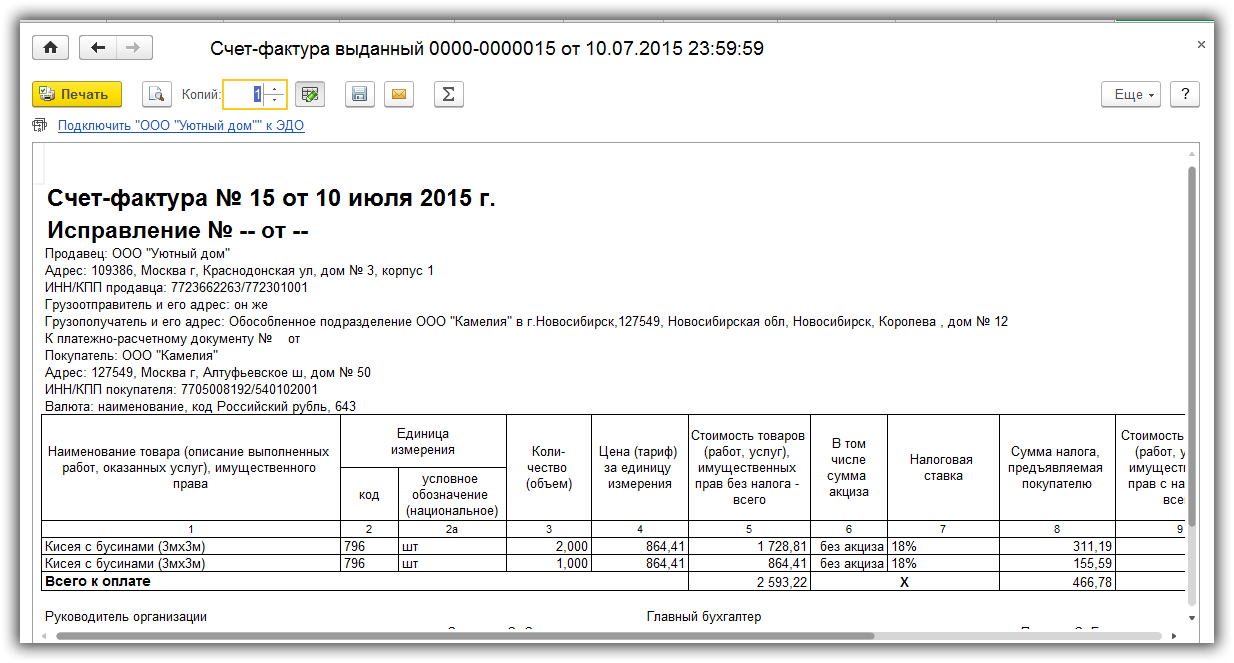

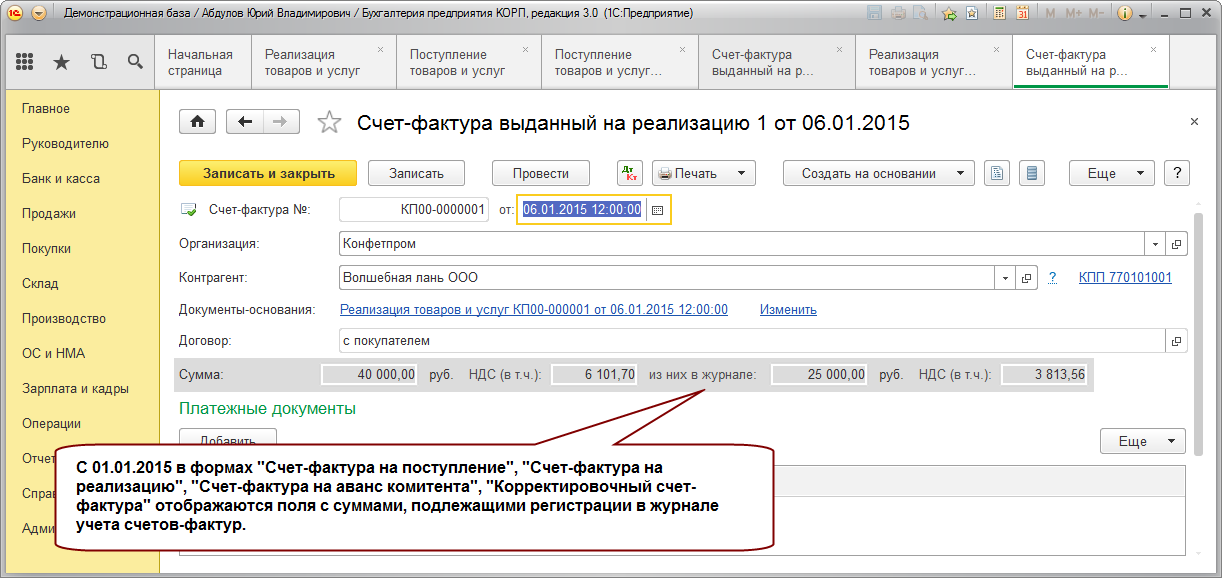

На рис.2 видим саму счет-фактуру, сформированную по данным документа реализации. Номер, дата, а также все остальные реквизиты заполняются автоматически. Пользователю остается указать способ хранения (автоматически устанавливается «на бумажном носителе»). Распечатать документ в 1С можно по кнопке «Печать» и выдать контрагенту.

Рис.2

Наше видео про выписку счета-фактуры и формирование реализации в 1С 8.3:

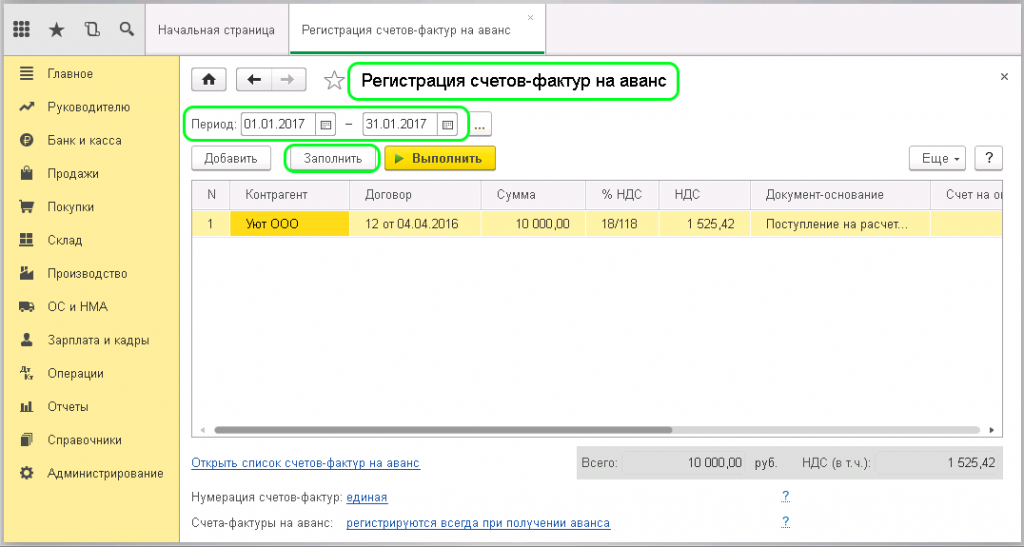

Счета-фактуры выданные на аванс

Счета-фактуры на аванс регистрируются специальной обработкой, которая так и называется. Обычно их выставляют один раз в конце отчетного периода.

Прежде чем перейти к самой обработке, настроим учетную политику в разделе «НДС» (рис.3).

Рис.3

Получите 267 видеоуроков по 1С бесплатно:

Чтобы уменьшить количество выставляемых счетов, можно выбрать порядок регистрации, выделенный красной обводкой (рис.3). В этом случае счета-фактуры будут выписаны только на авансы, по которым не были отгружены товары на конец квартала.

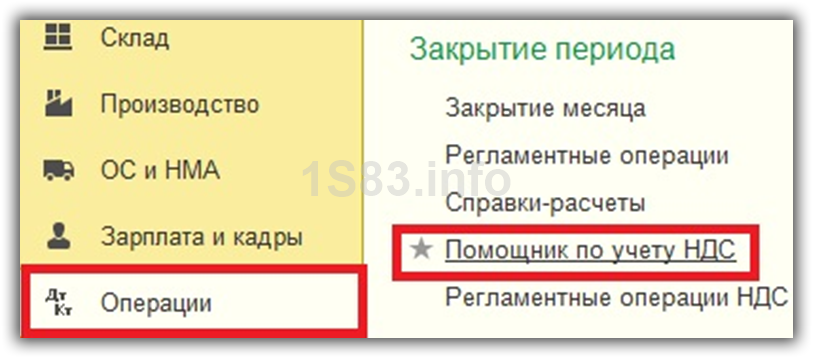

Обработка вызывается из раздела «Помощник по учету НДС» (рис.4).

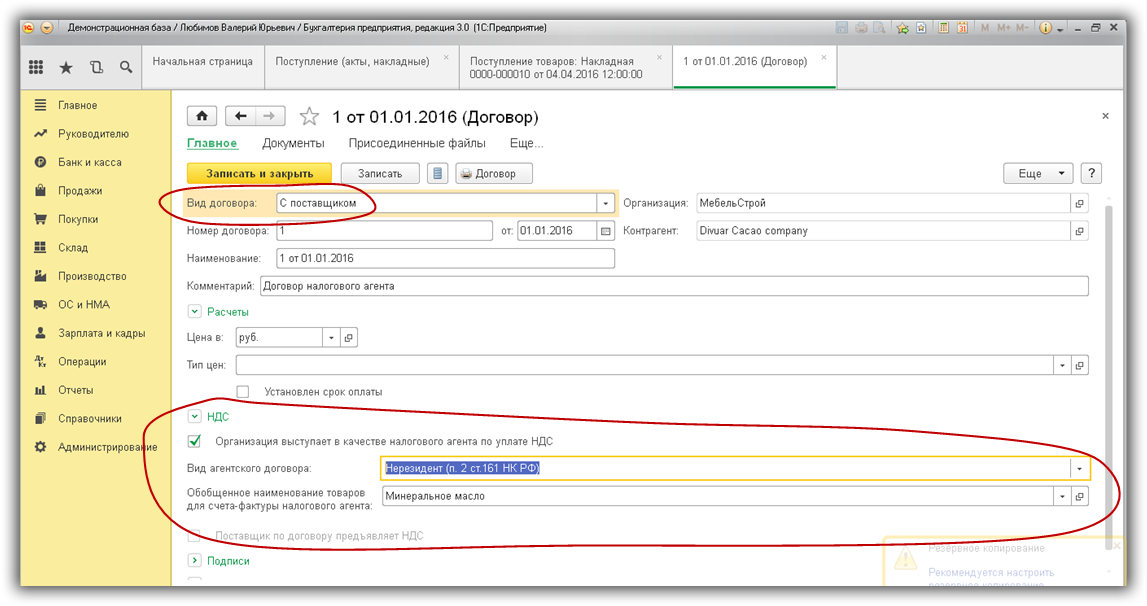

Там же есть пункт для регистрации счетов-фактур налогового агента. Напомним, что для ведения операций в роли налогового агента необходимо выставить соответствующий признак в договоре.

Рис.4

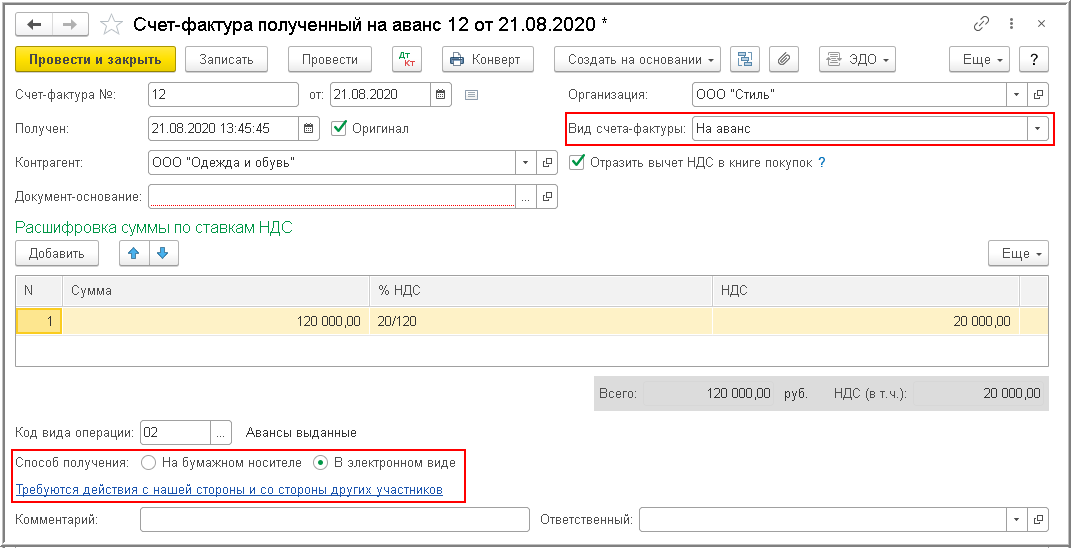

Полученные счета-фактуры

Принципиальное отличие счетов-фактур полученных – необходимость правильно указать входящий номер и дату документа (формируются поставщиком).

Рис.5

Регистрация в 1С входящих счетов-фактур на аванс

Авансы поставщикам оформляются на основе документов списания наличных или безналичных денежных средств(рис.6).

Рис.6

Создание авансовых счетов-фактур в 1С 8.3:

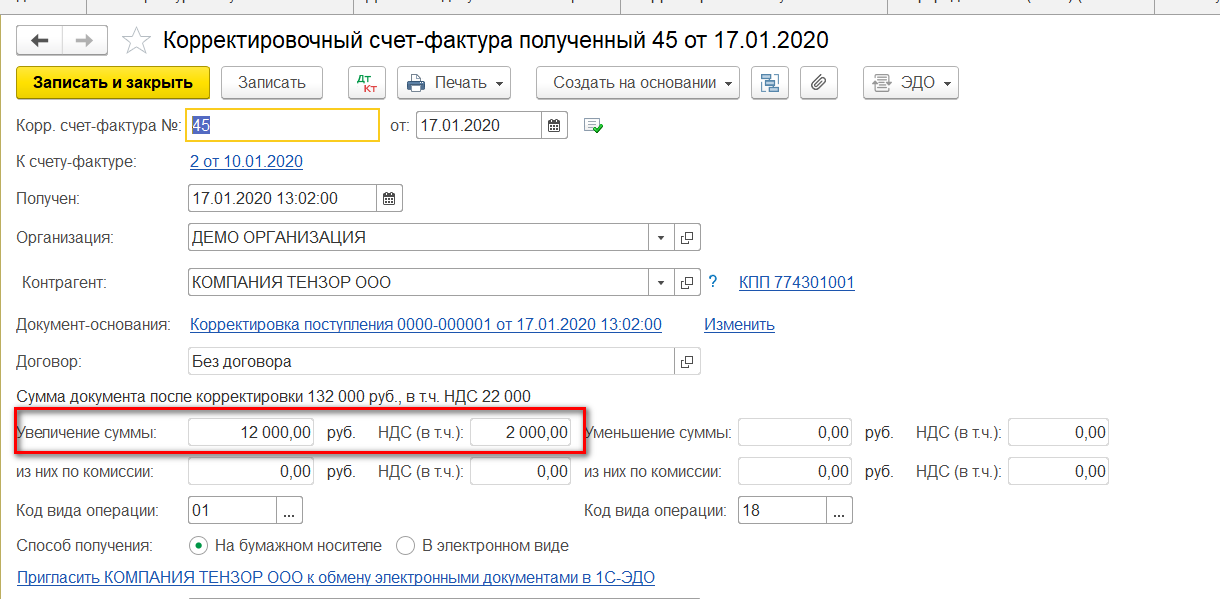

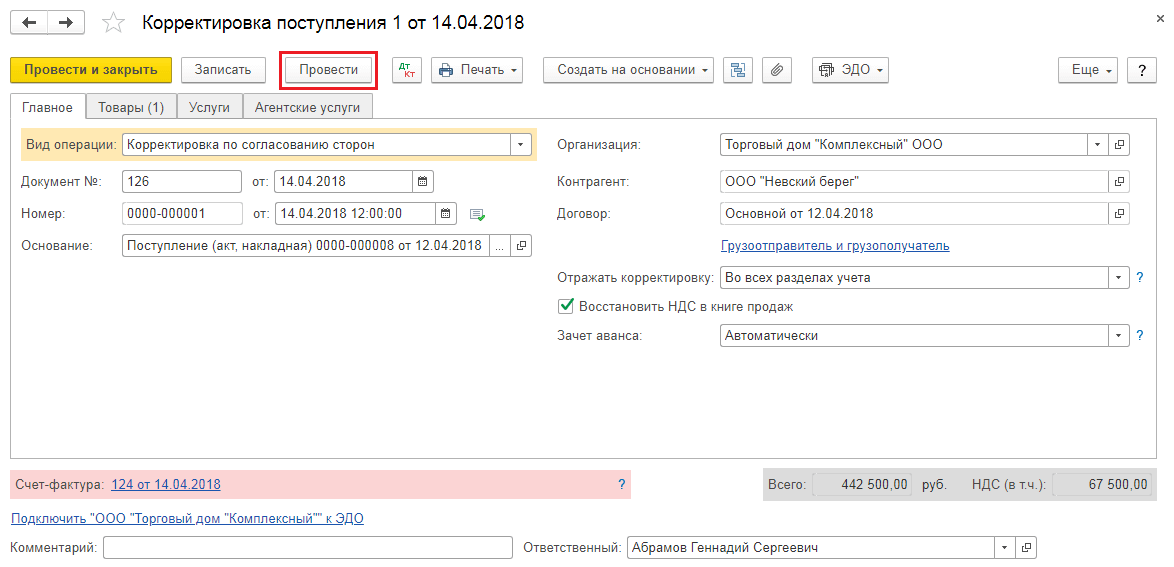

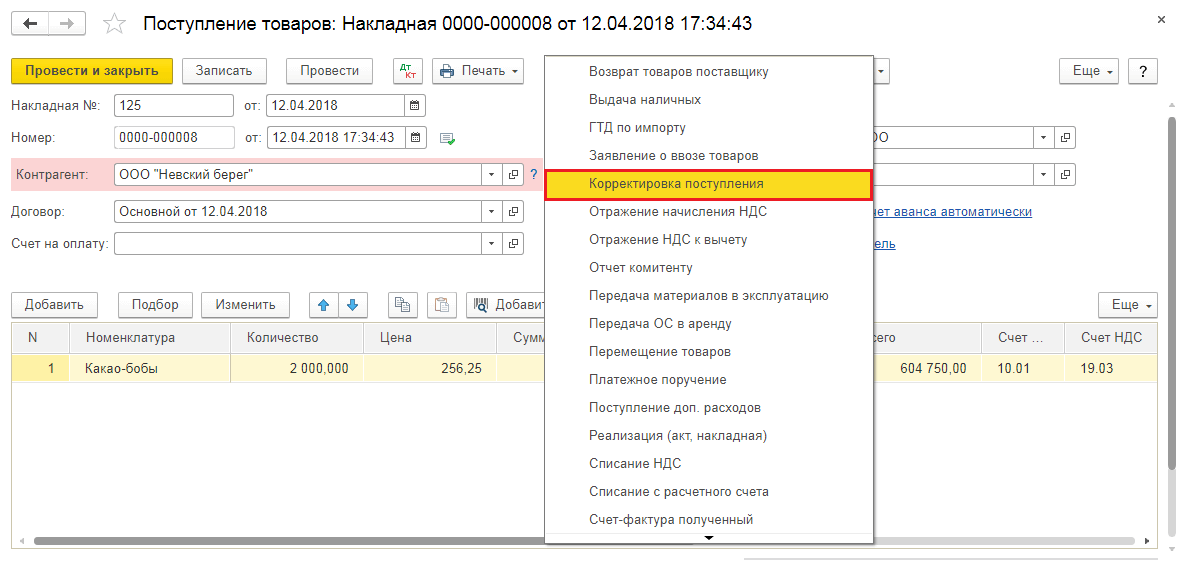

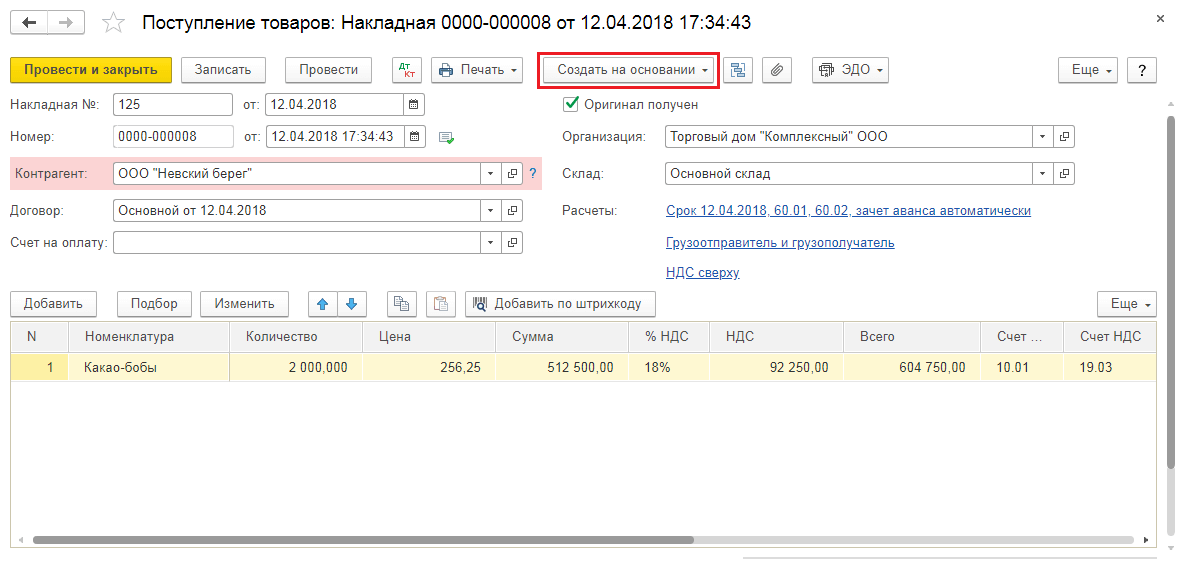

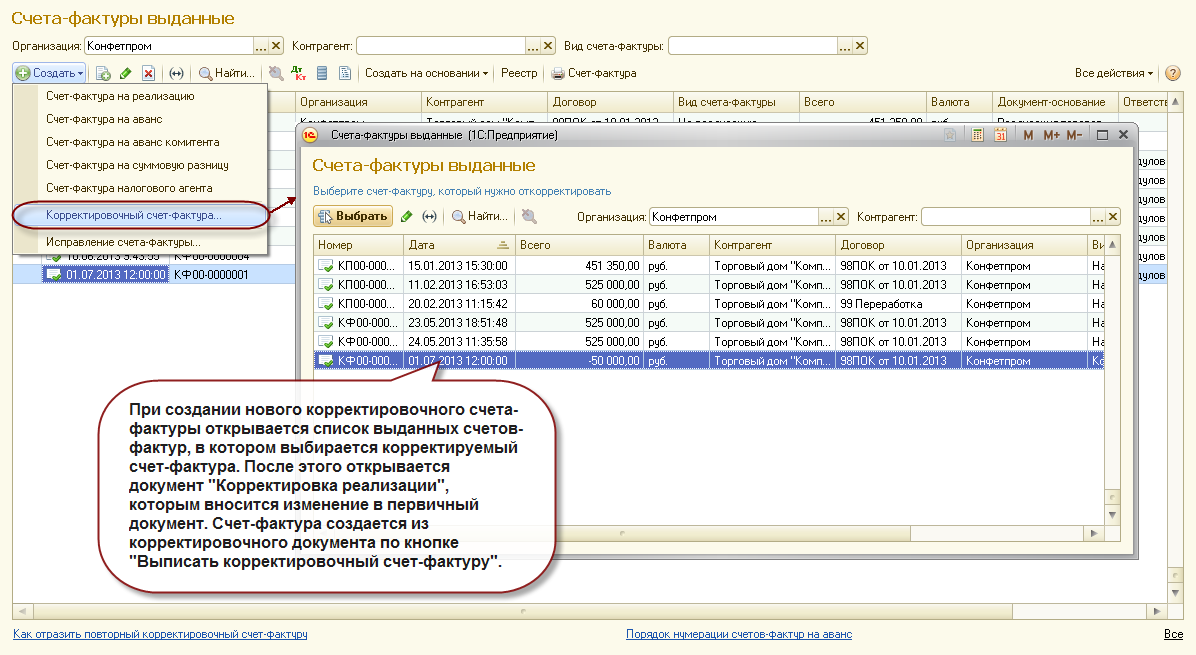

Проведение корректировочных счетов-фактур

Для формирования корректировочных счетов-фактур разработаны специальные документы:

- Корректировка реализации

- Корректировка поступления

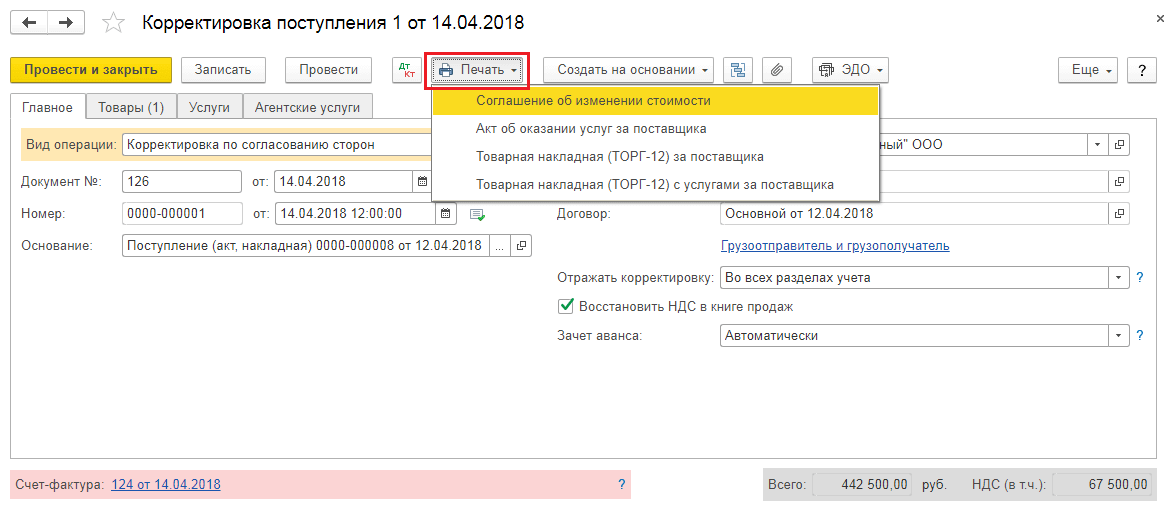

Рассмотрим пример корректировки приходной накладной (рис.7). Документ может быть создан как на основании поступления, так и на основании первичного счета-фактуры.

Рис.7

Предположим, стороны договорились об изменении цены закупки. Старая и новая цена указываются в в двух соседних строчках табличной части документа корректировки. Все остальное рассчитывается автоматически. В том числе автоматически регистрируется корректировочный счет-фактура, вручную придется указать только номер исправления или корректировки.

Аналогичным образом оформляются корректировки на реализацию.

Счета-фактуры «На аванс комитента» выставляются только для договоров с видом «С комитентом(принципалом)…»

Видеоинструкция по корректировочным счетам-фактурам:

Проверка полученных и выданных счетов-фактур в 1С

В заключение несколько слов о проверке выставленных и полученных счетов-фактур. В последних версиях программ 1С появился замечательный отчет – «Экспресс-проверка ведения учета» (рис.8).

Рис.8

Этот отчет выводит первичные документы, по которым не зарегистрированы (или не выставлены) счета-фактуры, а также дает рекомендации по исправлению обнаруженных ошибок.

Рис.9

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

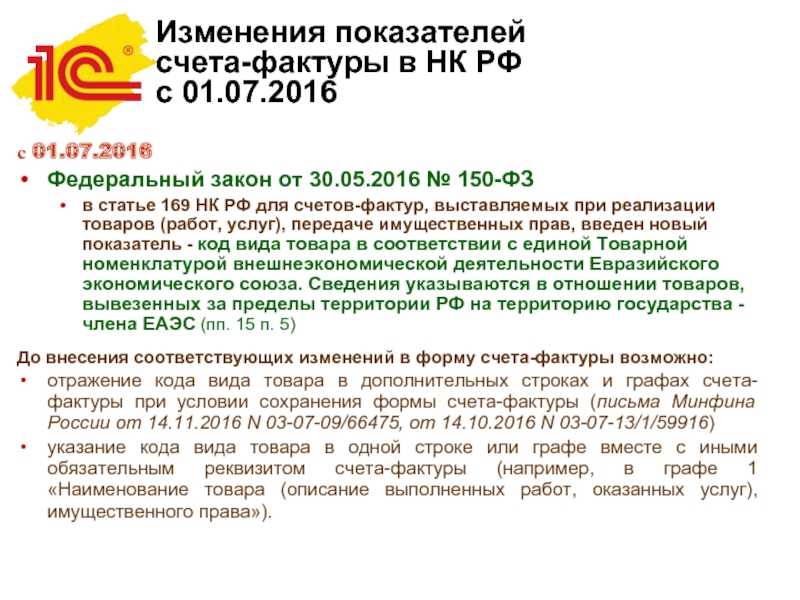

Слайд 8Изменения показателей счета-фактуры в НК РФ с 01.07.2016с 01.07.2016Федеральный закон от

30.05.2016 № 150-ФЗв статье 169 НК РФ для счетов-фактур, выставляемых при реализации товаров (работ, услуг), передаче имущественных прав, введен новый показатель — код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. Сведения указываются в отношении товаров, вывезенных за пределы территории РФ на территорию государства — члена ЕАЭС (пп. 15 п. 5)До внесения соответствующих изменений в форму счета-фактуры возможно:отражение кода вида товара в дополнительных строках и графах счета-фактуры при условии сохранения формы счета-фактуры (письма Минфина России от 14.11.2016 N 03-07-09/66475, от 14.10.2016 N 03-07-13/1/59916) указание кода вида товара в одной строке или графе вместе с иными обязательным реквизитом счета-фактуры (например, в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права»).

Слайд 26Изменения порядка указания адреса с 01.10.2017 ! Указание адреса покупателя и продавца

в формате ФИАС не противоречит законодательству и позиции ФНС РФМестонахождение юридического лица определяется местом его государственной регистрации на территории РФ путем указания наименования населенного пункта (муниципального образования) (п. 2 ст. 54 ГК РФ) Адрес в счетах-фактурах (пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ): при заполнении строки 2а счета-фактуры необходимо указывать все имеющиеся адресообразующие элементы (письмо УФНС РФ по Москве от 17.02.2015 N 16-15/013654); в качестве элементов адреса (ст. 2 Федерального закона от 28.12.2013 № 443-ФЗ «О федеральной информационной адресной системе) указываются: наименования элементов улично-дорожной сети (например, улицы); номера домов (владений, домовладений), корпусов (строений, сооружений, помещений (квартир, комнат, офисов), земельных участков); индекс отделения почтовой связи, на которой расположен объект адресации. Приказ Минфина России от 05.11.2015 № 171н установил:перечень элементов, используемых в качестве реквизитов адреса;правила сокращенного наименования адресообразующих элементовФНС России в письме от 26.06.2017 N ЗН-4-22/12120 указала, что перевод ЕГРЮЛ и ЕГРИП на ФИАС должен быть выполнен в январе 2018 года.

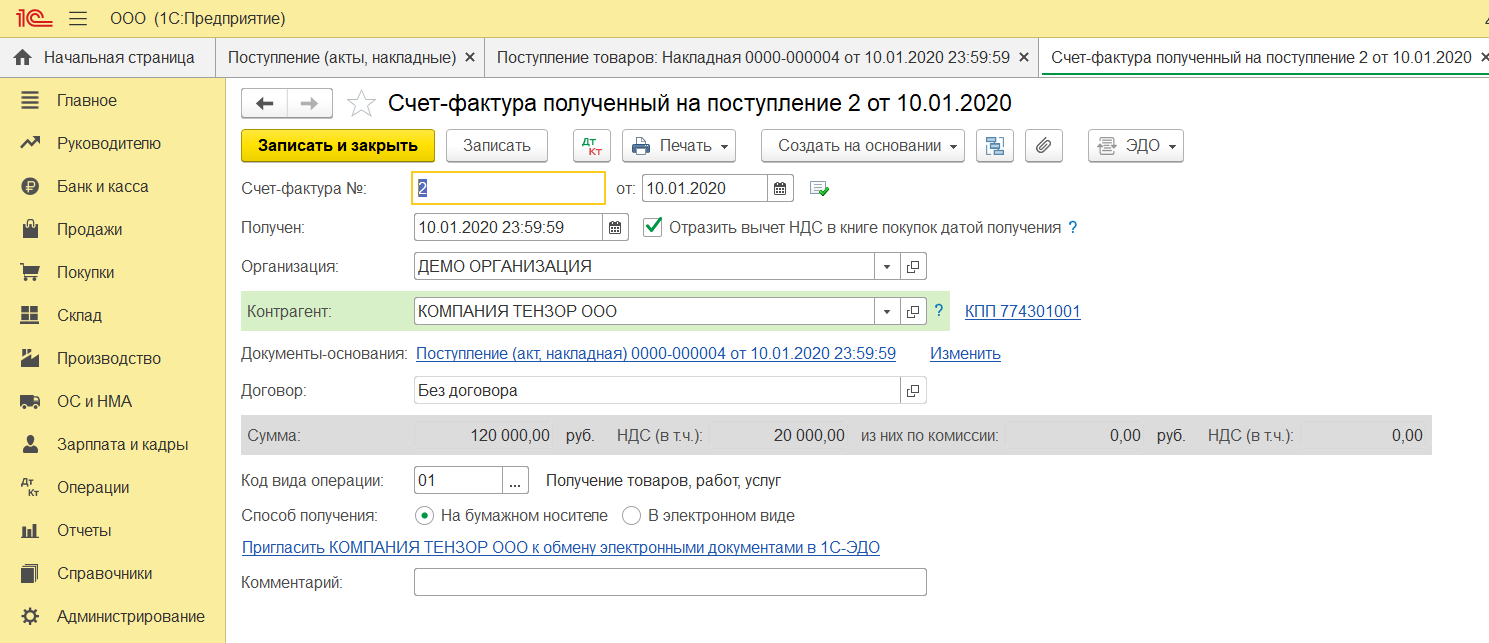

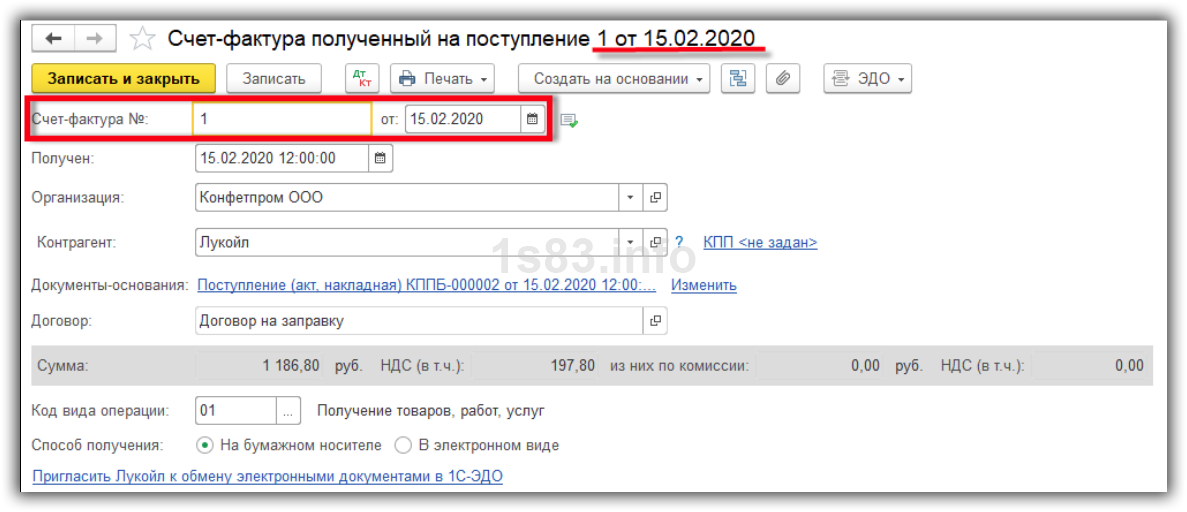

Счета-фактуры полученные

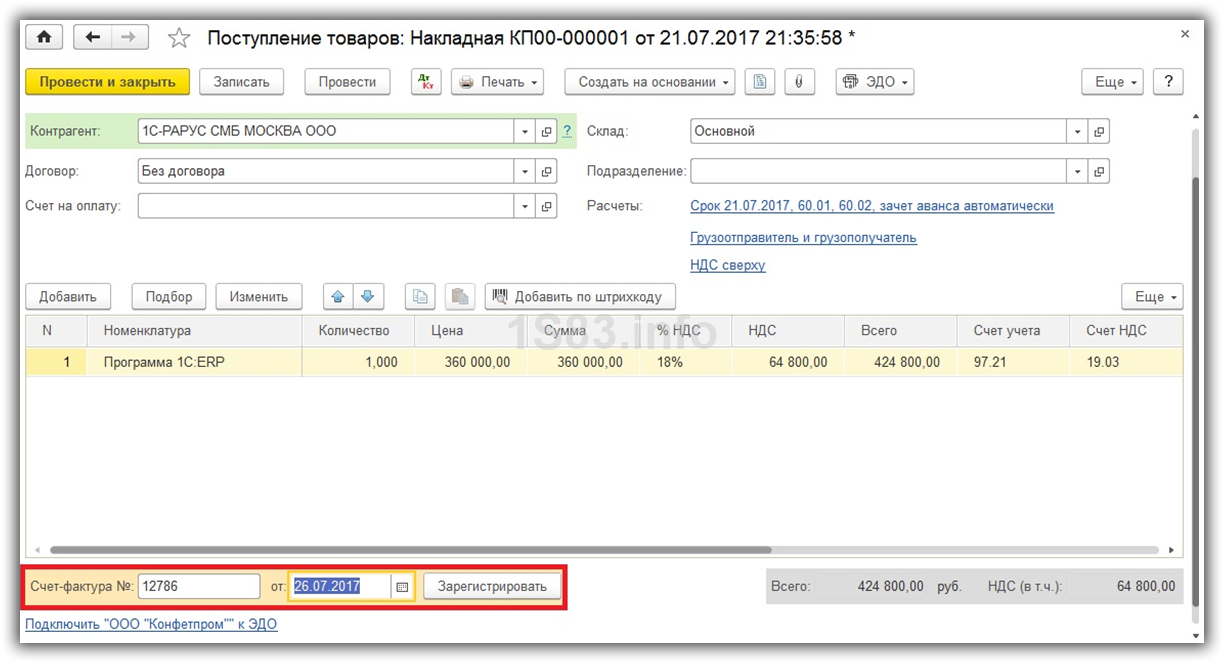

На поступление

Рассмотрим отражение полученных счетов-фактур из документа «Поступления (акты, накладные)». Здесь все еще проще, чем в создании выданных счетов-фактур на реализацию.

В нижней части формы вам достаточно внести номер и дату полученного документа. После этого нажмите «Зарегистрировать».

После нажатия на данную кнопку, программа автоматически создаст полностью заполненный счет-фактуру и подставит в документ поступления ссылку на него.

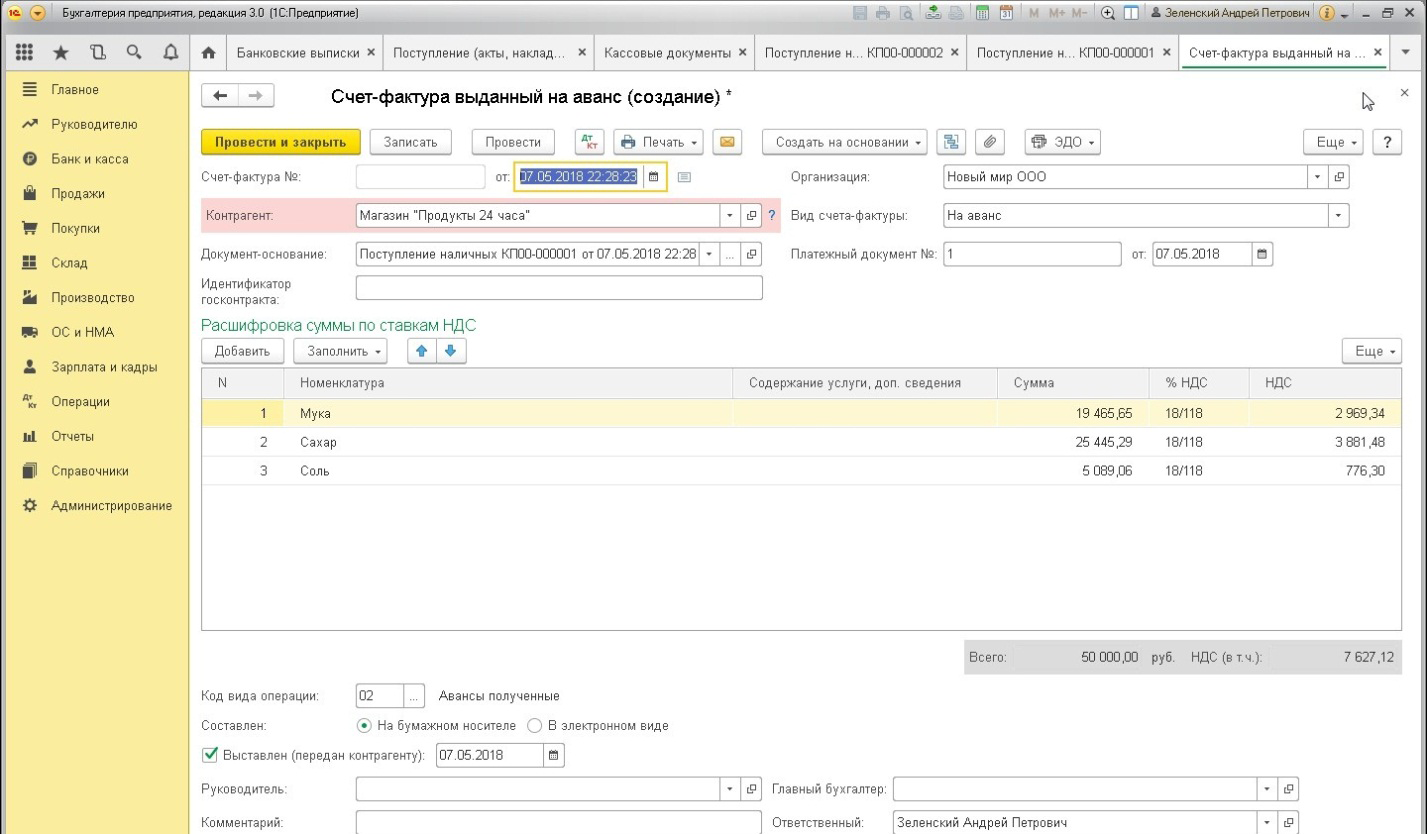

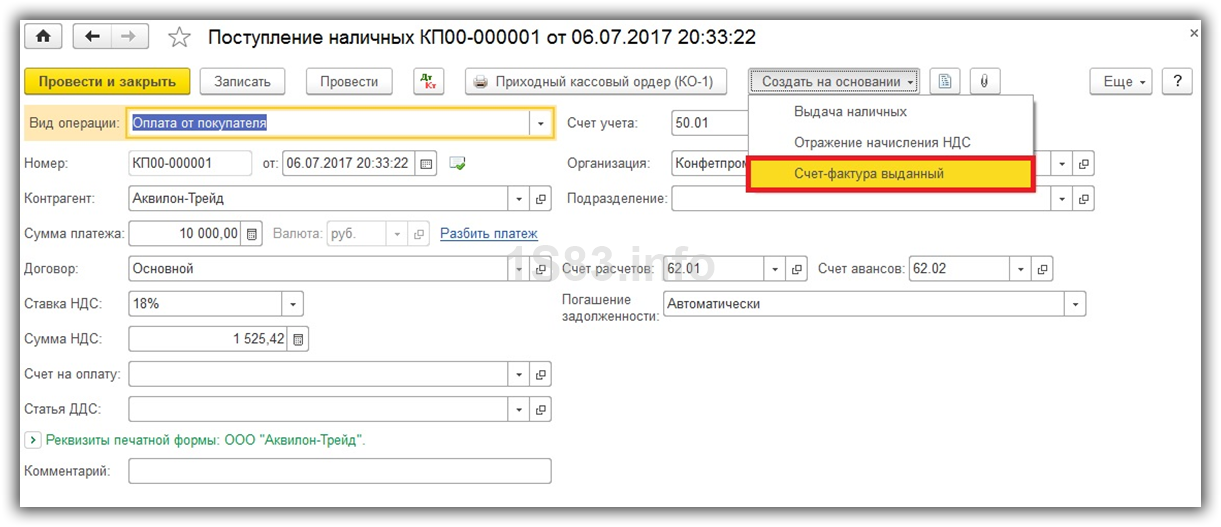

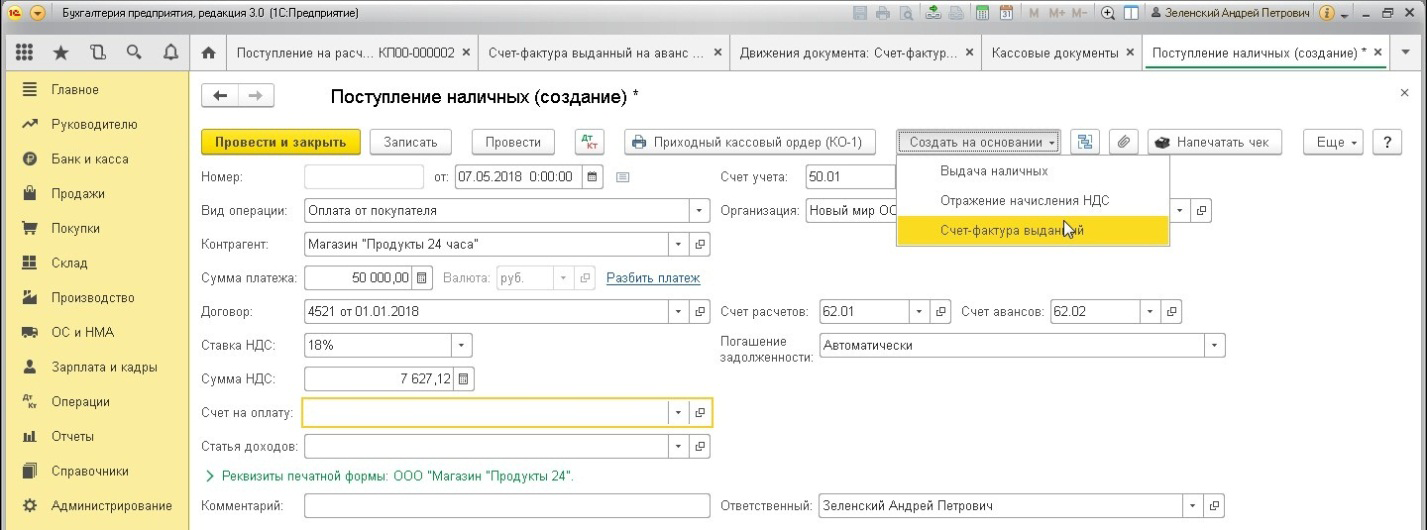

На аванс

Такой вид счетов-фактур можно создавать документов по поступлению ДС, как на банковский счет компании, так и в кассу. В данном случае мы создаем на основании поступления наличных.

Счета фактур на аванс комитента создаются для тех договоров, у которых проставлен такой признак.

Составление одного счета-фактуры при посреднических сделках

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ). Комитент обязан уплатить комиссионеру вознаграждение в порядке и размере, установленных в договоре комиссии (п. 1 ст. 991 ГК РФ). В случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон (ст. 992 ГК РФ).

Вещи, поступившие к комиссионеру от комитента, являются собственностью последнего (п. 1 ст. 996 ГК РФ). По исполнении поручения комиссионер обязан представить комитенту отчет и передать ему все полученное по договору комиссии (ст. 999 ГК РФ). На основании статьи 997 ГК РФ комиссионер вправе удержать причитающееся ему по договору комиссии вознаграждение из сумм, полученных от покупателя.

Реализация товаров на территории Российской Федерации признается объектом обложения налогом на добавленную стоимость (пп. 1 п. 1 ст. 146 НК РФ).

Налоговая база по НДС у комитента определяется исходя из фактической цены реализации товаров (п. 1 ст. 154 НК РФ) без уменьшения на причитающиеся комиссионеру вознаграждение и часть выгоды, полученной дополнительно.

Моментом определения налоговой базы у комитента является наиболее ранняя из дат:

Согласно пункту 3 статьи 169 НК РФ налогоплательщики НДС обязаны составлять счета-фактуры, вести книги покупок и книги продаж.

При этом обязанность ведения журнала учета полученных и выставленных счетов-фактур с 01.01.2015 установлена только для плательщиков НДС, в том числе освобожденных от исполнения обязанностей налогоплательщика, и лиц, не являющиеся налогоплательщиками, которые выставляют и (или) получают счета-фактуры при осуществлении деятельности на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг, имущественных прав) от имени комиссионера (агента), договоров транспортной экспедиции и при выполнении функций застройщика (п. 3.1 ст. 169 НК РФ).

Комитенты (принципалы) выдают комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю. При этом обязанность по предоставлению комиссионером комитенту заверенных копий счетов-фактур, выставленных комиссионером в адрес покупателя, законодательством не установлена (письмо Минфина России от 15.05.2012 № 03-07-09/51).

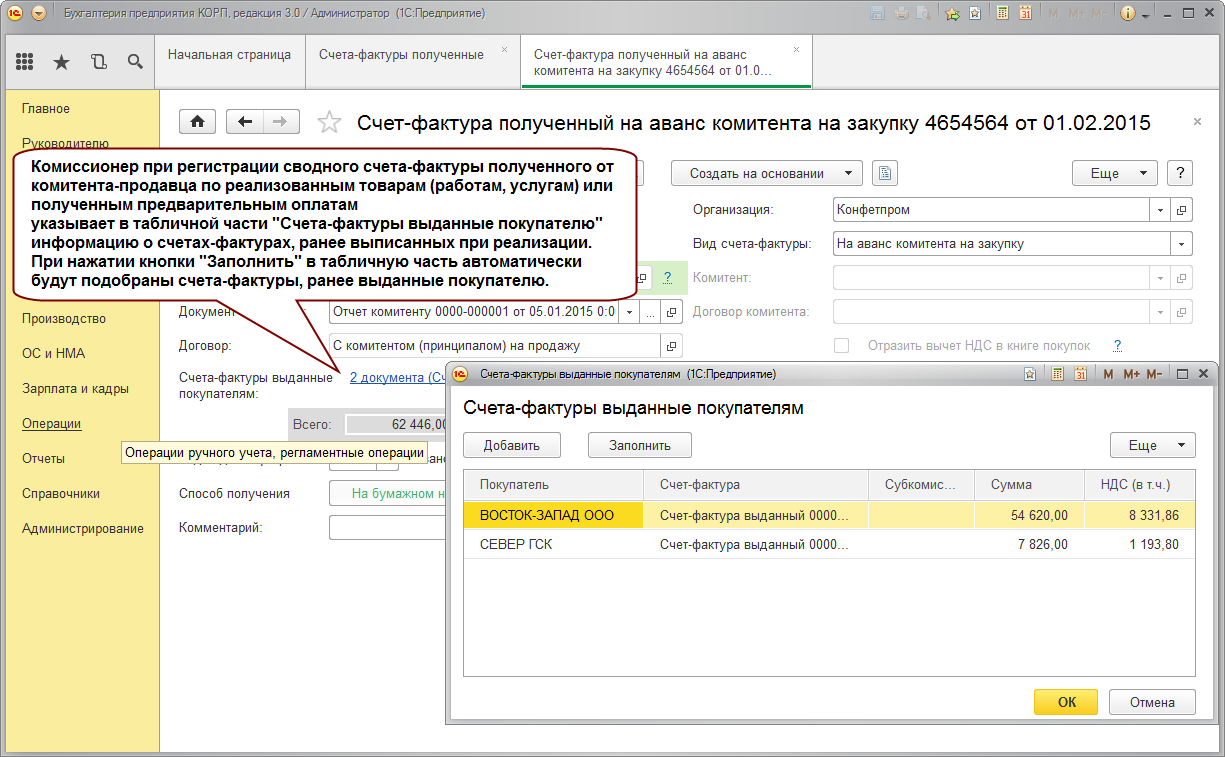

В соответствии с Постановлением Правительства РФ от 29.11.2014 № 1279 «О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 г. № 1137», вступившим в силу с 01.01.2015, в случае если комиссионер при реализации товаров (работ, услуг), имущественных прав выставил двум и более покупателям счета-фактуры от одной даты, комитент вправе перевыставить комиссионеру один «сводный» счет-фактуру. В таком «сводном» счете-фактуре комитент указывает следующие данные:

Следует обратить внимание, что указание наименования комиссионера (агента) в строке 6 Правилами заполнения счета-фактуры, утв. Постановлением № 1137, не предусмотрено

В то же время отражение дополнительной информации в счете-фактуре не противоречит законодательству РФ о налогах и сборах (письмо ФНС России от 05.08.2013 № ЕД-4-3/14103@, письмо Минфина России от 23.11.2012 № 03-07-09/153).

Комитенты регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в том числе «сводные», в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю, а также счета-фактуры, выданные комиссионеру (агенту) при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

НДС по вознаграждению комиссионера и его части дополнительной выгоды комитент вправе принять к вычету после утверждения отчета комиссионера и получения от него счета-фактуры на эти суммы (п. 1 ст. 156, п. 1 ст. 172 НК РФ).

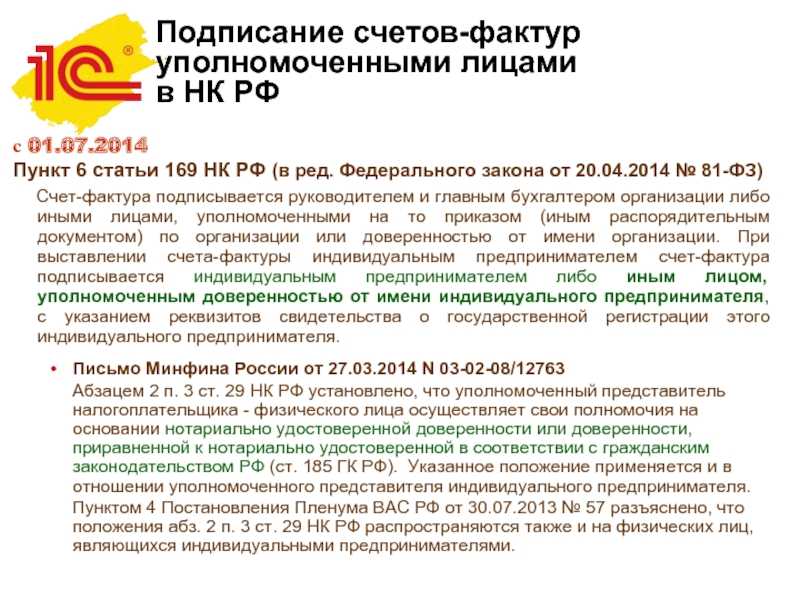

Слайд 18Подписание счетов-фактур уполномоченными лицами в НК РФ с 01.07.2014 Пункт 6

статьи 169 НК РФ (в ред. Федерального закона от 20.04.2014 № 81-ФЗ) Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.Письмо Минфина России от 27.03.2014 N 03-02-08/12763 Абзацем 2 п. 3 ст. 29 НК РФ установлено, что уполномоченный представитель налогоплательщика — физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством РФ (ст. 185 ГК РФ). Указанное положение применяется и в отношении уполномоченного представителя индивидуального предпринимателя. Пунктом 4 Постановления Пленума ВАС РФ от 30.07.2013 № 57 разъяснено, что положения абз. 2 п. 3 ст. 29 НК РФ распространяются также и на физических лиц, являющихся индивидуальными предпринимателями.

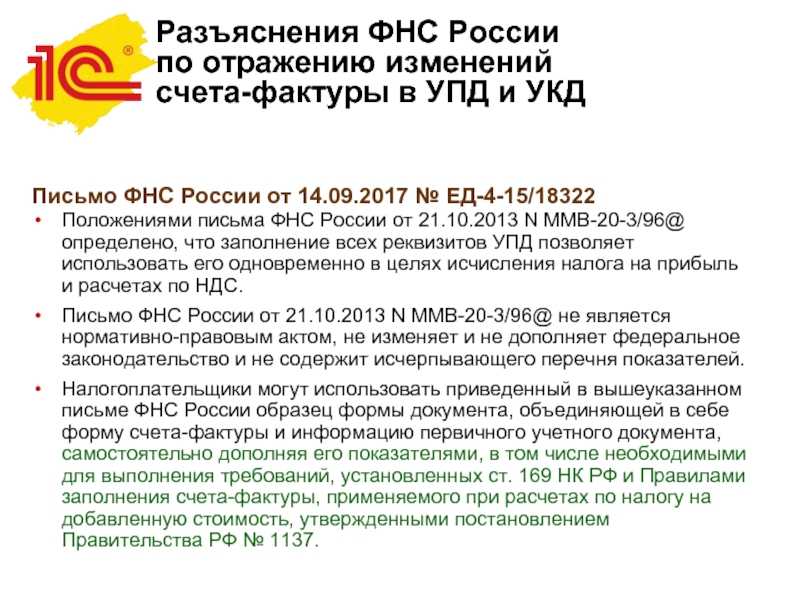

Слайд 21Разъяснения ФНС России по отражению изменений счета-фактуры в УПД и УКДПисьмо ФНС

России от 14.09.2017 № ЕД-4-15/18322Положениями письма ФНС России от 21.10.2013 N ММВ-20-3/96@ определено, что заполнение всех реквизитов УПД позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетах по НДС.Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@ не является нормативно-правовым актом, не изменяет и не дополняет федеральное законодательство и не содержит исчерпывающего перечня показателей.Налогоплательщики могут использовать приведенный в вышеуказанном письме ФНС России образец формы документа, объединяющей в себе форму счета-фактуры и информацию первичного учетного документа, самостоятельно дополняя его показателями, в том числе необходимыми для выполнения требований, установленных ст. 169 НК РФ и Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ № 1137.

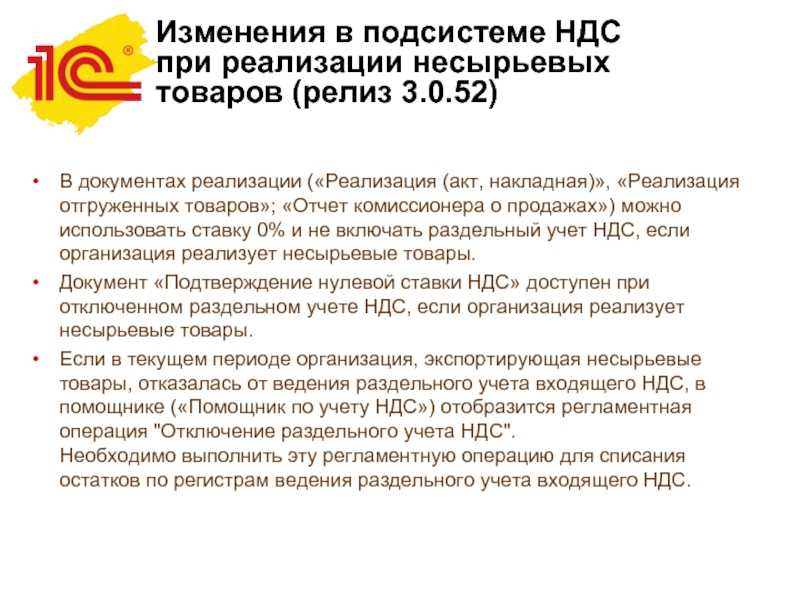

Слайд 66Изменения в подсистеме НДС при реализации несырьевых товаров (релиз 3.0.52)В документах реализации («Реализация

(акт, накладная)», «Реализация отгруженных товаров»; «Отчет комиссионера о продажах») можно использовать ставку 0% и не включать раздельный учет НДС, если организация реализует несырьевые товары.Документ «Подтверждение нулевой ставки НДС» доступен при отключенном раздельном учете НДС, если организация реализует несырьевые товары.Если в текущем периоде организация, экспортирующая несырьевые товары, отказалась от ведения раздельного учета входящего НДС, в помощнике («Помощник по учету НДС») отобразится регламентная операция «Отключение раздельного учета НДС».

Необходимо выполнить эту регламентную операцию для списания остатков по регистрам ведения раздельного учета входящего НДС.

Слайд 50Изменения порядка ведения книги продаж с 01.10.2017 В новой графе 3а —

указывается регистрационный номер таможенной декларации, оформленной при таможенной процедуре выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.В новой графе 3б — указывается код вида товара по единой ТН ВЭД в отношении товаров, вывезенных за пределы территории РФ на территорию государства — члена ЕАЭС (при отсутствии показателя графа 3б не заполняется). Уточнено, что если счет-фактура не выставляется, то регистрируются первичные документы и документы, содержащие суммарные (сводные) данные по операциям за календарный месяц (квартал)при получении предоплаты от неплательщиков НДС, в графе 3 указываются номер и дата платежно-расчетного документа или документа, содержащего суммарные (сводные) данные предоплаты в течение календарного месяца (квартала)Уточнен порядок регистрации корректировочных счетов-фактур (единых корректировочных счетов-фактурПри восстановлении НДС при передаче имущества, НМА, имущественных прав в качестве вклада в уставный (складочный) капитал в книге продаж регистрируются документы, которыми подтверждается такая передачаКнига продаж составляется по истечении налогового периода до 25-го числа (пункт 22 Правил) .

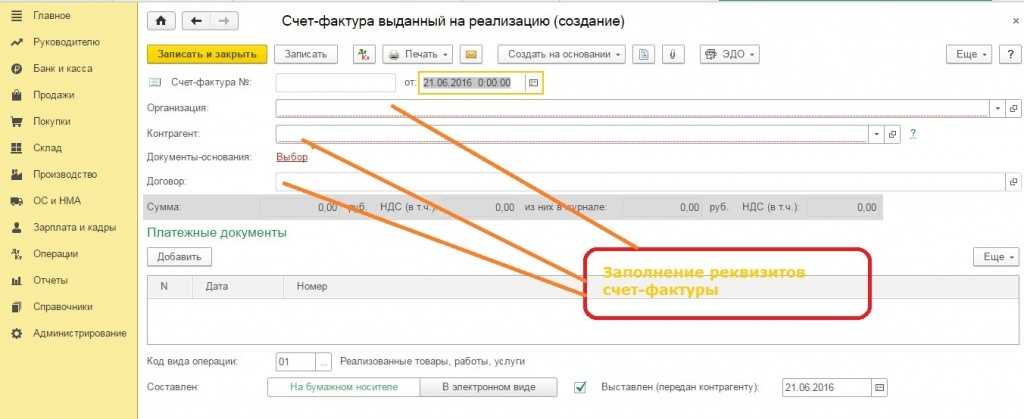

Счета-фактуры выданные

Создание документа на реализацию

В качестве примера откроем любой документ реализации из демо-базы. В самом низу формы вы увидите кнопку «Выписать счет-фактуру».

После нажатия на данную кнопку, программа автоматически создаст полностью заполненный документ «Счет-фактура». Открыть его вы можете по появившейся на месте данной кнопке гиперссылке.

В получившемся счете-фактур вы можете указать способ доставки: на бумажном носителе, либо в электронном виде. Второй способ обычно применим в тех случаях, когда ваша организация и контрагент подключены к системе электронного документооборота. В такой ситуации отправка и прием документов может осуществляться непосредственно в 1С.

Как создать новый документ продажи и счет-фактуру к нему, смотрите в видео:

На аванс

Прежде, чем приступить к созданию счетов-фактур на аванс, нужно совершить некоторые предварительные настройки.

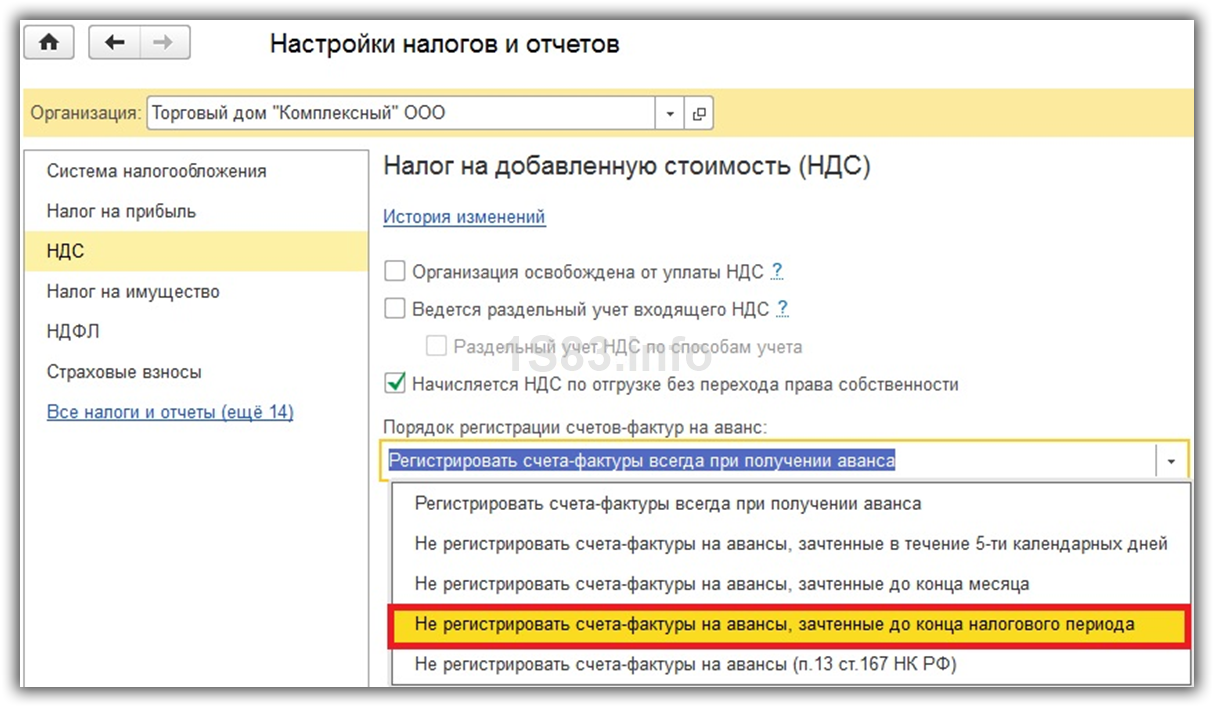

В учетной политике вашей организации перейдите к настройке налогов и отчетов. В разделе «НДС» нам будет необходимо изменить «Порядок регистрации счетов-фактур на аванс».

В рамках нашего примера мы выберем из выпадающего списка пункт «Не регистрировать счета-фактур на авансы, зачтенные до конца налогового периода».

В такой ситуации, счета-фактур станут выставляться лишь в конце отчетного периода. Установка этой настройки позволит нам значительно сократить количество документов потому, что будут учитываться лишь те авансы, по которым не было произведено отгрузки товаров или факта оказания услуг на конец квартала.

Кроме установки данной настройки в целом для организации, можно указать ее и для определенного договора с контрагентом. Для этого откройте карточку соответствующего договора и зайдите в раздел «НДС». Именно там расположена аналогичная настройка.

Сам процесс выставления счетов-фактур на аванс осуществляется при помощи помощника по учету НДС. Он расположен в меню «Операции».

В данной обработке присутствует регламентная операция по регистрации счетов-фактур на аванс. Строкой ниже можно зарегистрировать счета-фактур налогового агента. Данный функционал доступен только по договорам с соответствующим признаком.

Видео по формированию авансовых счетов-фактур:

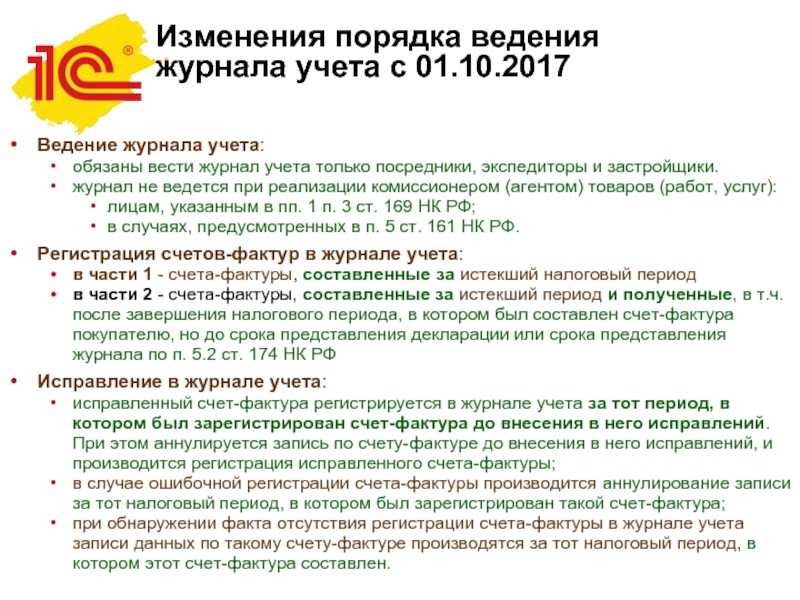

Слайд 32Изменения порядка ведения журнала учета с 01.10.2017Ведение журнала учета:обязаны вести журнал учета

только посредники, экспедиторы и застройщики.журнал не ведется при реализации комиссионером (агентом) товаров (работ, услуг):лицам, указанным в пп. 1 п. 3 ст. 169 НК РФ;в случаях, предусмотренных в п. 5 ст. 161 НК РФ. Регистрация счетов-фактур в журнале учета:в части 1 — счета-фактуры, составленные за истекший налоговый периодв части 2 — счета-фактуры, составленные за истекший период и полученные, в т.ч. после завершения налогового периода, в котором был составлен счет-фактура покупателю, но до срока представления декларации или срока представления журнала по п. 5.2 ст. 174 НК РФИсправление в журнале учета:исправленный счет-фактура регистрируется в журнале учета за тот период, в котором был зарегистрирован счет-фактура до внесения в него исправлений. При этом аннулируется запись по счету-фактуре до внесения в него исправлений, и производится регистрация исправленного счета-фактуры;в случае ошибочной регистрации счета-фактуры производится аннулирование записи за тот налоговый период, в котором был зарегистрирован такой счет-фактура;при обнаружении факта отсутствия регистрации счета-фактуры в журнале учета записи данных по такому счету-фактуре производятся за тот налоговый период, в котором этот счет-фактура составлен.

Добавление ЭЦП

Учет НДС и регистрация счетов-фактур

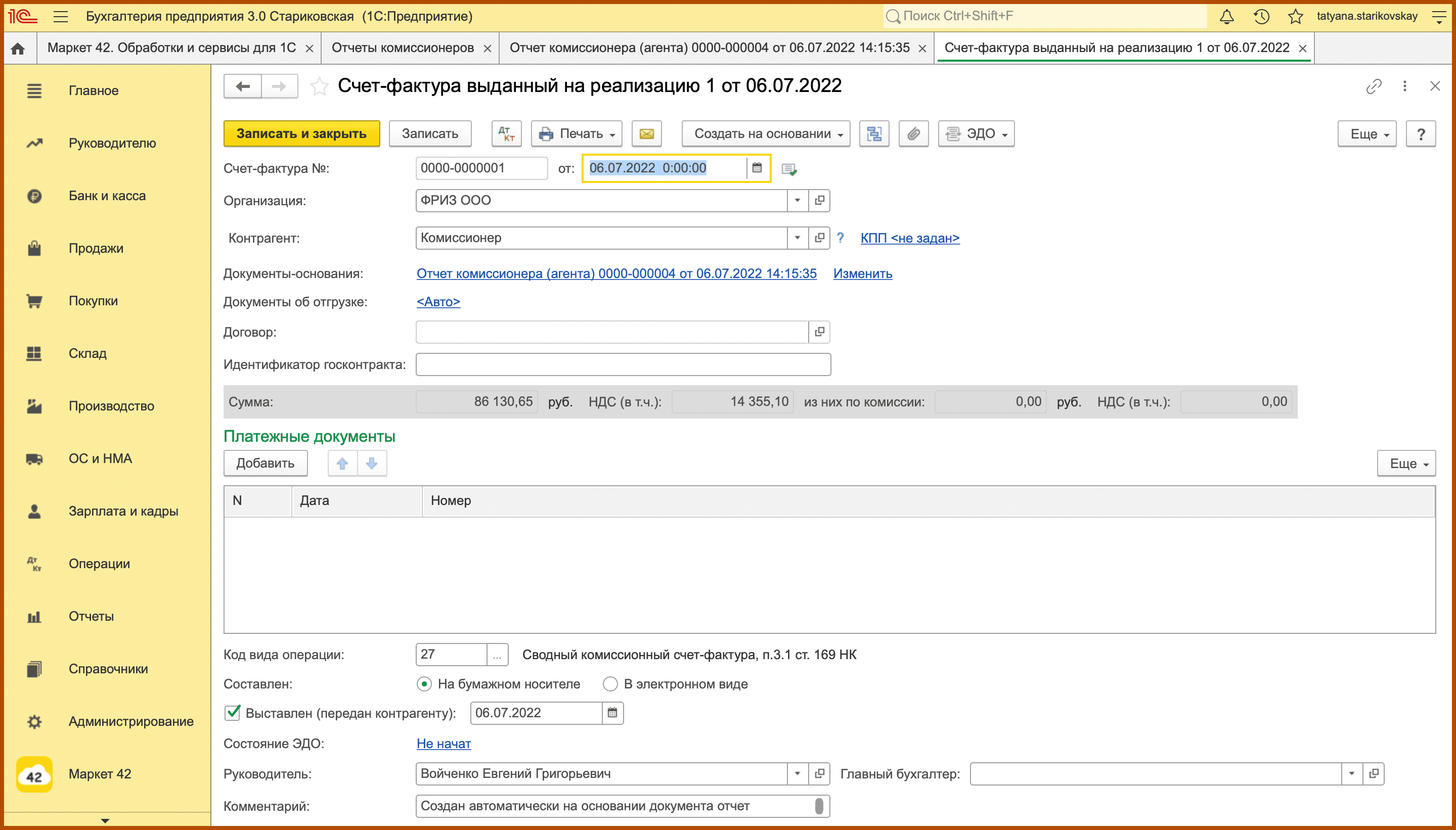

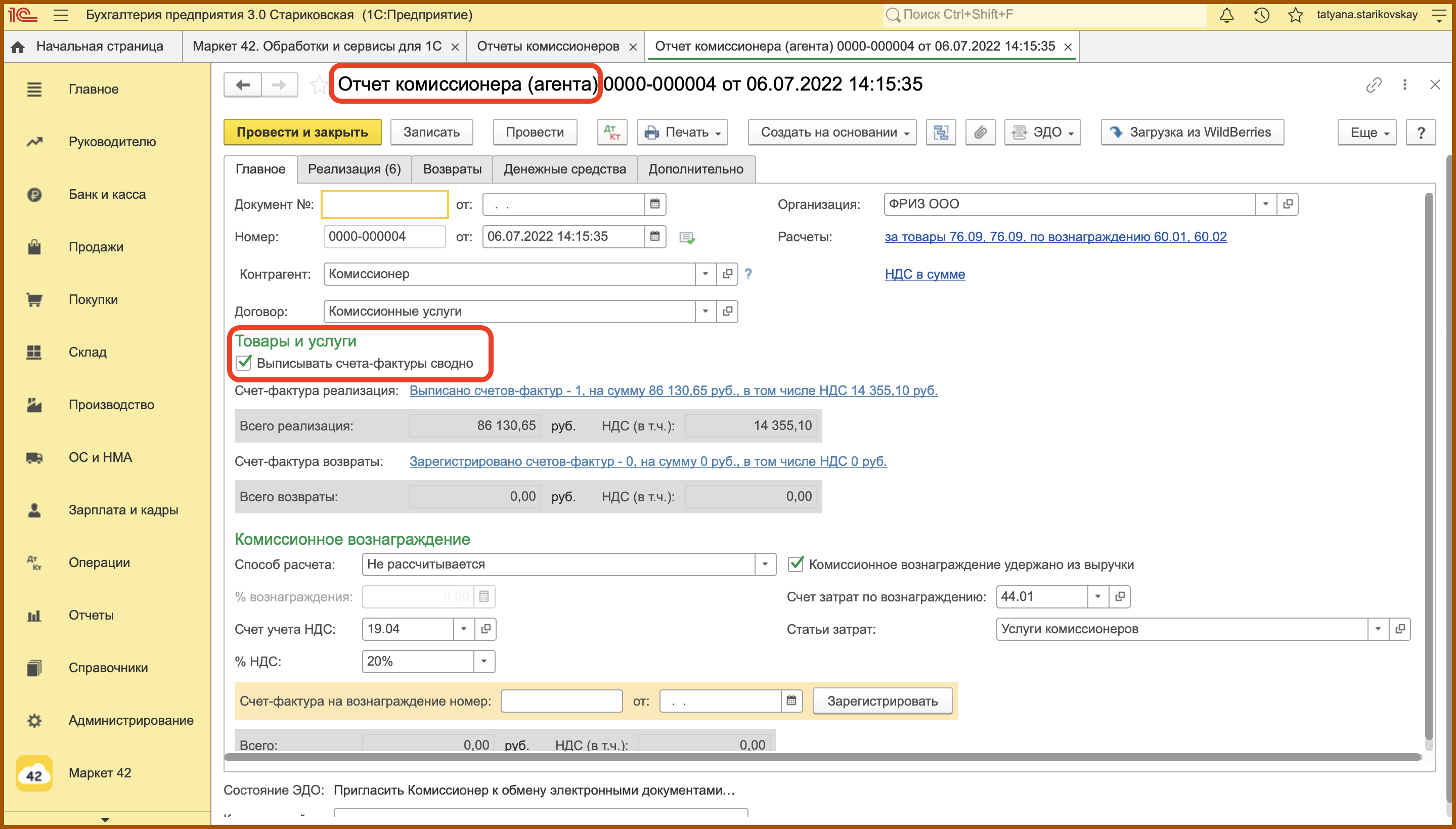

При проведении документа Отчет комиссионера (агента) о продажах

автоматически создаются документы Счета-фактуры выданные

в том количестве, в котором агент выставлял счета-фактуры третьим лицам.

Данные счета-фактуры перевыставляются агенту ЗАО «Платинум»

, причем, в поле Организация

указывается принципал ЗАО «ТФ Мега»

, а в полях Контрагент

— конечные покупатели услуг Пользователь 1

(см. рис. 7) и Пользователь 2

.

Рис. 7. Счет-фактура на реализацию, перевыставляемый в адрес агента

Перевыставленные агенту счета-фактуры отражаются в части 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж в соответствии с правилами, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Что касается полученного счета-фактуры на вознаграждение агента, то документ создается автоматически при регистрации на закладке Главное

в документе Отчет комиссионера (агента) о продажах

.

Поле Документы-основания

заполняется автоматически на основании документа Отчет комиссионера (агента) о продажах

.

Для ввода в информационную базу счета-фактуры на основании нескольких документов можно по гиперссылке Изменить

перейти в окно Список документов-оснований

и, используя кнопку Добавить

, выбрать соответствующие документы из открывшегося списка документов-оснований.

Если установлен флаг Отразить вычет НДС в книге покупок

, то при проведении документа Отчет комиссионера (агента) о продажах

отражается вычет налога на добавленную стоимость по счету-фактуре в Книге покупок

проводкой:

Дебет 68.02 Кредит 19.04 — на сумму НДС с вознаграждения агента.

Если флаг не установлен, то вычет НДС отражается регламентным документом Формирование записей книги покупок

.

Обратите внимание, что поле Код вида операции

заполняется автоматически значением «01» согласно приказу ФНС России от 14.02.2012 № ММВ-7-3/83@ и соответствует приобретенным товарам, работам, услугам (включая посреднические услуги). Полученный счет-фактура на вознаграждение агента отражается в части 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок в соответствии с правилами, утвержденными Постановлением Правительства РФ от 26.12.2011 № 1137

Полученный счет-фактура на вознаграждение агента отражается в части 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок в соответствии с правилами, утвержденными Постановлением Правительства РФ от 26.12.2011 № 1137.

От редакции

Сталкиваясь с ситуацией, когда одной стороне нужно совершить действия в интересах другой стороны, не всегда можно сразу определить, какой именно договор следует заключить.

Законом предусмотрено несколько похожих видов договоров. В информационной системе 1С:ИТС в табличной форме представлена информация, характеризующая сходства и отличия посреднических договоров (поручения, комиссии, агентского договора) от договора возмездного оказания услуг — см. справочник «Договоры: условия, формы, налоги» раздела «Юридическая поддержка» http:// its.1c.ru/db/contracts#content:28842:1

В отношении каждого из перечисленных договоров вы узнаете, кто приобретает права и обязанности по заключенным сделкам, каков порядок выплаты вознаграждения, есть ли какие-либо ограничения, всегда ли исполнитель должен представлять отчеты и каким образом происходит передача исполнения.

Подробная информация, касающаяся договора агентирования, и

примерные формы договора и отчета агента также см. на сайте 1С:ИТС.

Агент — это посредник, которому заказчик поручает выполнение различных действий. За их выполнение агент получает от заказчика (принципала) вознаграждение. Про агентские услуги в 1С 8.3 и проводки у агента читайте в этой статье.

Учет агентских договоров в 1С 8.3 у агента начинают с создания в 1С 8.3 договора с комитентом (принципалом) и настройки его параметров. Существует несколько видов агентских договоров, один из самых распространенных – договор комиссии. По такому договору принципал поручает агенту (комиссионеру) реализовывать за вознаграждение свои товары. При этом агент действует от своего имени, но за счет принципала. Какие проводки по агентскому договору делает агент в 1С 8.3 смотрите далее. Как отразить агентские услуги в 1С 8.3 в несколько шагов читайте в этой статье.

Создание учетной записи ЭДО

Сводные счета-фактуры для экспедиторов

Могут ли оформлять сводные с/ф экспедиторы? Для ответа на этот вопрос воспользуемся налоговыми НПА и разъяснениями чиновников:

О возможности составления сводных документов участниками посреднических договоров мы рассказываем в этой публикации.

При оформлении сводного с/ф необходимо учесть следующее (письмо Минфина России от 16.03.2015 № 03-07-09/13799):

Оформление сводного с/ф по всем правилам не исключает повышенного внимания налоговиков и не гарантирует безусловность получения вычета (см. далее).

Когда и как оформить сводный счет-фактуру, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.