Учет обязательства по аренде

При признании ОА оценивается по приведенной стоимости будущих арендных платежей — это номинальная сумма всех предстоящих выплат по аренде, продисконтированная по ставке, которая учитывает снижение стоимости денег в будущем.

Если арендатор ведет упрощенный бухучет, можно оценить ОА как сумму номиналов предстоящих арендных платежей.

Чтобы определить ставку дисконтирования по стандартной схеме, потребуется рассчитать по правилам МСФО справедливую стоимость предмета аренды на момент передачи и на дату окончания срока действия договора. Это может быть сложно, но в предусмотрен упрощенный способ. В качестве ставки дисконтирования можно использовать процентную ставку по кредитам или займам, срок которых сопоставим со сроком аренды.

В течение срока действия договора величина ОА изменяется ():

1. Увеличивается на сумму процентов, начисленных по ставке дисконтирования. Они рассчитываются как произведение ОА на начало периода, за который начисляются проценты, и ставки дисконтирования. С приближением срока уплаты приведенная стоимость арендных платежей будет сближаться с номинальной. Проценты учитываются в текущих расходах арендатора.

2. Уменьшается на сумму уплаченных арендных платежей.

Пример.

Компания «АвтоПлюс» арендует на три года земельный участок для использования под автосервис.

Дата передачи земли — 31.12.2022. Арендная плата в год — 800 000 руб., даты оплаты — 31.12.2022, 31.12.2023, 31.12.2024.

Арендатор до передачи участка привлек стороннюю организацию для расчистки его от кустарника. Стоимость работ — 70 000 руб.

Ставка дисконтирования определена в 15%, исходя из текущей ставки по банковским кредитам, которые компания может получить на 3 года.

ППА амортизируется линейным способом, ликвидационная стоимость равна нулю.

31.12.2022

Дт 08 Кт 60 70 000 руб. — затраты на расчистку включены в ППА

Дт 76 Кт 51 800 000 руб. — перечислен арендный платеж за 2023 год

Дт 08 Кт 76 800 000 руб. — арендный платеж за 2023 год включен в ППА

Первоначальная стоимость обязательства по аренде (двух оставшихся платежей):

800 000 руб. / 1,15 + 800 000 руб. / 1,15² = 1 300 567 руб.

Дт 08 Кт 76 1 300 567 руб. — первоначальная оценка ОА включена в ППА

Дт 01 Кт 08 2 170 567 руб. — признано ППА

31.12.2023

Амортизация ППА за первый год аренды:

(2 170 567 руб. – 0 руб.) / 3 = 723 522 руб.

Дт 20 Кт 02 723 522 руб. — начислена амортизация ППА за 2023 год

Проценты, начисленные по ОА:

1 300 567 руб. * 0,15 = 195 085 руб.

Дт 20 Кт 76 195 085 руб. — начислены проценты по ОА за 2023 год

Дт 76 Кт 51 800 000 руб. — обязательство по аренде уменьшено на сумму арендного платежа за 2024 год

31.12.2024

Амортизация ППА за второй год аренды:

(2 170 567 руб. – 723 522 руб. – 0 руб.) / 2 = 723 522 руб.

Дт 20 Кт 02 723 522 руб. — начислена амортизация ППА за 2024 год

Проценты, начисленные по ОА:

(1 300 567 руб. + 195 085 руб. – 800 000 руб.) * 0,15 = 104 348 руб.

Дт 20 Кт 76 104 348 руб. — начислены проценты по ОА за 2024 год

Дт 76 Кт 51 800 000 руб. — обязательство по аренде уменьшено на сумму арендного платежа за 2025 год

Размер обязательства по аренде на 31.12.2024:

1 300 567 руб. + 195 085 руб. – 800 000 руб. + 104 348 руб. – 800 000 руб. = 0 руб.

31.12.2025

Амортизация ППА за третий год аренды:

(2 170 567 руб. – 723 522 руб. – 723 522 руб. – 0 руб.) / 1 = 723 523 руб.

Дт 20 Кт 02 723 523 руб. — начислена амортизация ППА за 2025 год

Как правильно отразить в бухгалтерском и налоговом учете покупку права аренды земли

Что касается учета затрат на приобретение права аренды земельного участка в целях налогообложения прибыли, то в данном случае организация не приобретает право на заключение договора аренды земельного участка у его собственника, а приобретает права и обязанности по договору аренды земельного участка у предыдущего арендатора в соответствии с п. 5 ст. 22 ЗК РФ. При этом, как указывалось выше, заключение нового договора аренды земельного участка не требуется. Поэтому в данном случае расходы на приобретение арендных прав не могут учитываться по специальным правилам, установленным ст. 264.1 НК РФ.

Событие 1. Начисление дохода физическому лицу в виде арендной платы

Начислить доход — это значит определить сумму дохода и дату, когда доход считается полученным по Налоговому кодексу. Еще раз повторимся, что отражая данное событие, не нужно путать свой расход с доходом партнера физ.лица. Так как доход не является доходом предприятия, в бухгалтерском учете событие по начислению суммы дохода лишь регистрируется в учетных регистрах, но проводками не отражается.

Получите 267 видеоуроков по 1С бесплатно:

Согласно принципу имущественной обособленности, бухгалтерские записи в виде проводок в бухгалтерских регистрах будут отражать только хозяйственные операции предприятия и не будут фиксировать увеличение личных средств данного физического лица.

Что касается даты события, то нужно переключиться на нормы главы 23 НК РФ. Ведь в этом событии организация, лишь налоговый агент, в обязанности которого входит отразить эту дату в учетных налоговых регистрах по правилам налогового учета.

Далее определимся со счетом и соотнесем сумму признанного дохода с датой факта признания дохода по ст. 223 НК РФ.

Счет учета

Относительно счета учета. Как сказано выше, доход физического лица не отражается на счетах бухгалтерского учета организации, так как не является доходом организации, лишь фиксируется в налоговых регистрах бухгалтерскими программами через документ, отвечающий за начисление дохода физическому лицу.

Дата признания дохода

Дата факта признания дохода. Ответ ищем в ст. 223 НК РФ. Доход в виде арендной платы по ГПХ признается полученным на дату выплаты, то есть в день, когда выплатили деньги, подп.1 п. 1 ст. 223 НК РФ. В нашем случае дни — 20 апреля, 20 июля, 20 октября будут днями, когда доход считается полученным по Налоговому кодексу. Именно эти даты попадают в строку 100 формы 6-НДФЛ.

Сумма признанного дохода

Доход начисляется в сумме, оговоренной в договоре. По договору физическое лицо вправе рассчитывать на ежемесячное вознаграждение. Но поскольку выплата осуществляется 1 раз в квартал по вышеуказанным датам, сумма признанного дохода будет равна 3-х месячному вознаграждению.

Так как доход не организации, а физического лица, то согласно принципу имущественной обособленности, сумма дохода физ.лица в бухгалтерском учете организации не будет отражена. Но чтобы данное событие зафиксировать в налоговых регистрах, бухгалтерской программой 1С Бухгалтерия 8.3 предлагается заполнить отдельный документ «Начисление прочих доходов» в блоке . Из налогового регистра сумма начисленного дохода попадает в строку 130 и строку 020 формы 6-НДФЛ.

Погашение ППА

Согласно п. 17 ФСБУ 25/2018 стоимость ППА погашается посредством амортизации, за исключением случаев, когда схожие по характеру использования активы не амортизируются. Срок полезного использования права пользования активом не должен превышать срок аренды, если не предполагается переход к арендатору права собственности на предмет аренды.

Как известно, земельные участки не подлежат амортизации (п. 28 ФСБУ 6/2020). На этом основании можно сделать вывод, что при аренде земельных участков ППА не амортизируется.

Вместе с тем в Письме Банка России от 24.10.2019 № 17-1-2-6/865 высказано такое мнение: МСФО (IFRS) 16 не предусматривает исключения в отношении амортизации актива, представляющего собой право пользования земельным участком. Земельный участок имеет неограниченный срок полезного использования, срок полезного использования актива в форме права пользования строго ограничен сроком аренды. Поэтому актив в форме права пользования, являющийся земельным участком, должен амортизироваться в течение срока аренды.

Минфин на сегодняшний день по данному вопросу не высказался. Поэтому организации связи – арендатору следует самостоятельно определиться, начислять амортизацию в отношении ППА, признанного в связи с арендной земельного участка, или нет. За дополнительными разъяснениями можно обратиться в Минфин.

Факт начисления амортизации в отношении ППА оформляется записью: Дебет (25, 26 и т. д.) Кредит 02-ППА. Исходя из условий, данных выше, в отношении ППА ежемесячно будет начисляться амортизация в размере 73 390 руб. (1 100 848 руб. / 15 мес.).

Подготовка территории строительства для дальнейшей застройки: тонкости бухгалтерского и налогового учета для застройщиков

- работы по освобождению территории строительства (вырубка насаждений, перенос инженерных сетей на общую сумму 2360 тыс. руб., в том числе НДС — 18%). Работы выполнены специализированной организацией, имеющей соответствующую лицензию на данный вид работ;

- приобретено право аренды земельного участка у муниципального собственника на общую сумму 1770 тыс. руб. (срок аренды — 49 лет). Право на заключение аренды оплачено.

На практике заказчики (застройщики) приобретают право аренды земельных участков с последующим строительством объектов и передачи их инвестору. В общем случае первоначальный арендатор земельного участка вправе передать свои права и обязанности по договору аренды земельного участка третьему лицу (инвестору) в пределах срока договора аренды земельного участка без согласия собственника земельного участка. В таком случае ответственным по договору аренды земельного участка перед арендодателем становится новый арендатор земельного участка. При этом заключения нового договора аренды земельного участка не требуется (п. 5 ст. 22 Земельного кодекса РФ, п. п. 1, 2 ст. 264 ГК РФ).

Бухгалтерский учет застройщика

Нужно ли застройщику применять кассовый аппарат, если дольщик оплачивает договор наличными? По какой схеме ведет бухгалтерский учет застройщик, привлекающий средства по договорам долевого участия, если его вознаграждение оговорено в цене договора? Как ведется налоговый учет? Ценные рекомендации для застройщиков многоквартирных домов.

Доходом признается экономическая выгода, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Поэтому вынудить застройщика к признанию дохода от экономии до получения разрешения на ввод дома в эксплуатацию (а тем более в условиях экономического кризиса) невозможно. Что и подтверждает письмо Минфина России от 05.08.2013 N 03-03-06/1/31306.

Переоценка земли

Земельный участок представляет собой ресурс, который в течение времени не изменяется и не теряет своих свойств. Поэтому для него не определяется срок эффективного использования. Его стоимость нельзя погасить путем амортизации. До 2011 года действовал запрет на переоценку участков земли, признанные ОС организации. Но после этот запрет был отменен. Поэтому, организации вправе решить провести ее переоценку. Это должно быть отражено в учетной политике компании. При переоценке земельных участков, организация должна делать это регулярно. Порядок такой процедуры, а также правила проведения компания определяет самостоятельно.

Корректировка стоимости происходит при использовании индексов цен, определяемых органами статистики, либо прямым приведением стоимости в соответствие рыночным на определенную дату. После проведения переоценки составляется соответствующий акт, который подписывают все члены комиссии и руководитель компании. К акту прикладываются документы, подтверждающие адекватность полученной суммы, по которой земля будет отражаться в бухучете.

Учет в 1С

Для возможности учета аренды в разделе Главное — Функциональность — Основные средства должны быть установлены флажки:

-

Основные средства — всегда;

- Права пользования предметами аренды — для учета арендованных объектов;

- Сдача в аренду — для учета передаваемых в аренду объектов.

Аренда у арендодателя

Учет арендодателя зависит от вида аренды:

-

Операционная:

- предмет аренды учитывается в составе основных средств на счетах 01, 03;

- доходы признаются равномерно.

- Финансовая — признается чистая стоимость инвестиции в аренду в качестве актива на дату предоставления предмета аренды.

Аренда у арендатора

Счета для учета обязательств в 1С:

- 76.07.1 «Арендные обязательства» — общая сумма арендных платежей, в т. ч. НДС;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» *при аренде без дисконтирования — не применяется;

- 76.07.9 «НДС по арендным обязательствам»;

- Авансы по арендному обязательству рекомендуем учитывать на счете 60.02 «Расчеты по авансам выданным».

Счета учета ППА у арендатора в 1С:

- 01.03 «Арендованное имущество»;

- 02.03 «Амортизация арендованного имущества»;

- 01.К «Корректировка стоимости арендованного имущества» — номинальная сумма будущих арендных платежей без НДС, которые будут признаны только в НУ.

Для учета аренды у арендатора используются документы:

-

Поступление в аренду — для поступления ППА и обязательств по аренде:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете (КОРП);

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС;

- Дт 01.К — отражение суммы арендных платежей в НУ.

-

Изменение условий аренды — для изменения ППА и обязательств при изменении срока аренды или арендных платежей:

- Дт 01.03 (76.07.1) Кт 76.07.1 (01.03) — увеличение (уменьшение) стоимости ППА в БУ;

- Дт 01.К (76.07.1) Кт 76.07.1 (01.К) — увеличение (уменьшение) суммы арендных платежей в НУ;

- Дт 76.07.5 (76.07.1) Кт 76.07.1 (76.07.5) — увеличение (уменьшение) процентных расходов (КОРП);

- Дт 76.07.9 (76.07.1) Кт 76.07.1 (76.07.9) — увеличение (уменьшение) НДС.

-

Прекращение аренды — как для окончания аренды по истечении договора, так и для досрочного расторжения:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов за месяц выбытия;

- Дт 20, 26, 44… Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 20, 26, 44… Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА.

При досрочном расторжении добавляются проводки: - аналогичные документу Изменение условий аренды,

- Дт 76.07.1 (91.02) Кт 91.01 (01.09) — признание доходов (расходов) в виде разницы арендного обязательства и стоимости ППА.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Расходы (простая аренда) — арендные платежи включаются в расходы в прежнем порядке, когда по договору не применялся ФСБУ 25:

- Дт 20, 26, 44… Кт 60.01 — признание в затратах арендного платежа;

- Дт 19.04 Кт 60.01 —принятие к учету НДС.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Плата за право пользования предметами аренды — для учета аренды с признанием права пользования активом, по ФСБУ 25:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

В программе 1С для признания расходов по аренде используются регламентные операции в процедуре Закрытие месяца (Операции – Закрытие месяца):

-

Амортизация и износ основных средств

Дт 20, 26, 44… Кт 02.03;

— расходы в БУ:

-

Признание в НУ арендных платежей

Дт 20, 26, 44… Кт 01.К;

— расходы в НУ:

-

Начисление процентных расходов — прочие расходы в БУ признаются в соответствии с графиком (при дисконтировании, в КОРП

Дт 91.02 Кт 76.07.5.

):

Порядок отражения операций по аренде в программе 1С зависит от обстоятельств:

к договору ФСБУ 25 не применяется;

Порядок перехода на ФСБУ 25/2018

Переход на новый стандарт осуществляется ретроспективно: нужно пересчитать сведения по действующим договорам аренды до 2022 года по новым правилам (п. 49).

Исключения:

- Новый стандарт можно не применять для договоров, которые закончатся по ходу 2022 года (п. 51).

- Организации, имеющие право вести упрощённый учёт могу применять новый стандарт только для договоров, которые будут исполняться с начала 2022 года (п. 52).

Также все арендаторы могут использовать упрощённый порядок применения ФСБУ 25/2018(п. 50), который подразумевает следующие действия:

- Стоимость ППА принять равной его справедливой стоимости.

- В бухгалтерском учёте отразить ППА и обязательства, как в предусмотренном порядке ведения учёта у арендатора.

- Оценить приведённую стоимость обязательств по аренде. Требуется дисконтировать номинальную стоимость оставшихся арендных платежей. Ставка дисконтирования будет равна процентной ставке по заёмным средствам, которые арендатор использует или мог бы использовать на условиях, сопоставимых с договором аренды.

После этого разницу между ППА и обязательством списать на нераспередлённую прибыль по проводкам: Дт 01 Кт 84 или Дт 84 Кт 01.

УСН и ЕСХН

Что касается компаний на УСН, то для них установлены те же правила, что и для компаний, применяющих основную систему налогообложения. То есть свои доходы они не вправе уменьшить на величину расходов, связанных с покупкой участка. Однако, в случае перепродажи участка, он расценивается как товар и затраты могут учитываться при определении УСН. Если компания уплачивает ЕСХН, то для нее предусматривается особый порядок признания затрат, связанных с покупкой земли. Например, компания может определить срок, в течение которого будет происходить списание произведенных затрат. Этот период должен быть не менее 7 лет. При этом существуют определенные требования к участку. Он должен быть оплачен, использоваться только для выращивания с/х продукции, а также находиться в процессе госрегистрации.

Ответы на бухгалтерские вопросы

Поэтому, в случае когда компания оплачивает аренду из средств участников долевого строительства, в расходах при исчислении налога на прибыль суммы оплаты не учитываются, так как затраты на аренду участка рассматриваются как средства, потраченные в рамках целевого финансирования (подп. 14 п. 1 ст. 251 Налогового кодекса РФ, письмо Минфина России от 21 декабря 2011 г. № 03-03-06/1/837).

Строительство для собственных нужд. Плата за аренду земельного участка, предоставляемого на период проектирования и строительства объекта, полностью включается в его первоначальную стоимость, формируемую на счете 08 (субсчет «Строительство объектов основных средств»). Основания – те же, что и для учета приобретения права на заключение договора аренды.

Проводки по оплате аренды муниципальной земли

Именно в этот момент одновременно признают в доходах выручку от реализации и затраты по аренде. Оформление пая или его переоформление в случае смены владельца требуют предоставления определенного пакета документов в органы, регистрирующие собственников земель. После того как пай был оформлен в собственность, владелец может производить со своей долей любые сделки.

Аренда земельного участка в бухучете

Чаще всего у сельхозорганизаций возникают проблемы с оценкой выращенной продукции, переданной в оплату. Ведь в договоре может быть просто указано, что за пользование землей арендатор передает гражданину определенное количество, например, выращенного зерна. Наша организация выплачивает пайщикам за земельные участки паи.

ОСНО: налог на прибыль

Для целей налога на прибыль земельные участки (кроме земель, приобретенных для перепродажи и финансируемых за счет средств инвесторов) относятся к основным средствам (п. 1 ст. 257 НК РФ). При этом амортизируемым имуществом они не признаются (п. 2 ст. 256 НК РФ).

За регистрацию прав на земельные участки предусмотрена уплата госпошлины (подп. 22 п. 1 ст. 333.33 НК РФ).

Платить налог на имущество с земельных участков не нужно, так как они не являются объектом обложения этим налогом (п. 4 ст. 374 НК РФ). Собственники земельных участков и организации, владеющие ими на праве постоянного (бессрочного) пользования, как правило, должны платить земельный налог. Подробнее об этом см. Какое имущество облагается земельным налогом. При этом изменение кадастровой стоимости земельного участка не влияет на его стоимость в налоговом учете. Такое изменение нужно учесть только при расчете земельного налога. Если земельный участок приобретен для целей жилищного строительства, то учитывайте особенности расчета земельного налога в отношении таких земель.

В остальном расчет налогов при приобретении (аренде) земельных участков зависит от вида расхода:

приобретение права на заключение договора аренды земельного участка, находящегося в государственной (муниципальной) собственности;

приобретение (аренда) земельного участка.

Бухгалтерский и налоговый учет аренды земель сельскохозяйственного назначения

Наиболее распространенной формой использования земель сельскохозяйственного назначения является аренда. Сельскохозяйственные организации при приобретении земельного участка во временное владение с целью получения выгоды должны заключать договор аренды земельных участков (земельных долей) . Причем арендовать земельный участок организация может только у собственников земли . Все виды земельных участков за исключением участков, изъятых из оборота, могут передаваться в аренду . Арендная плата, а также сроки и порядок ее внесения определяются условиями договора аренды земельного участка .

Бухгалтерский и налоговый учет расходов по оформлению договора аренды

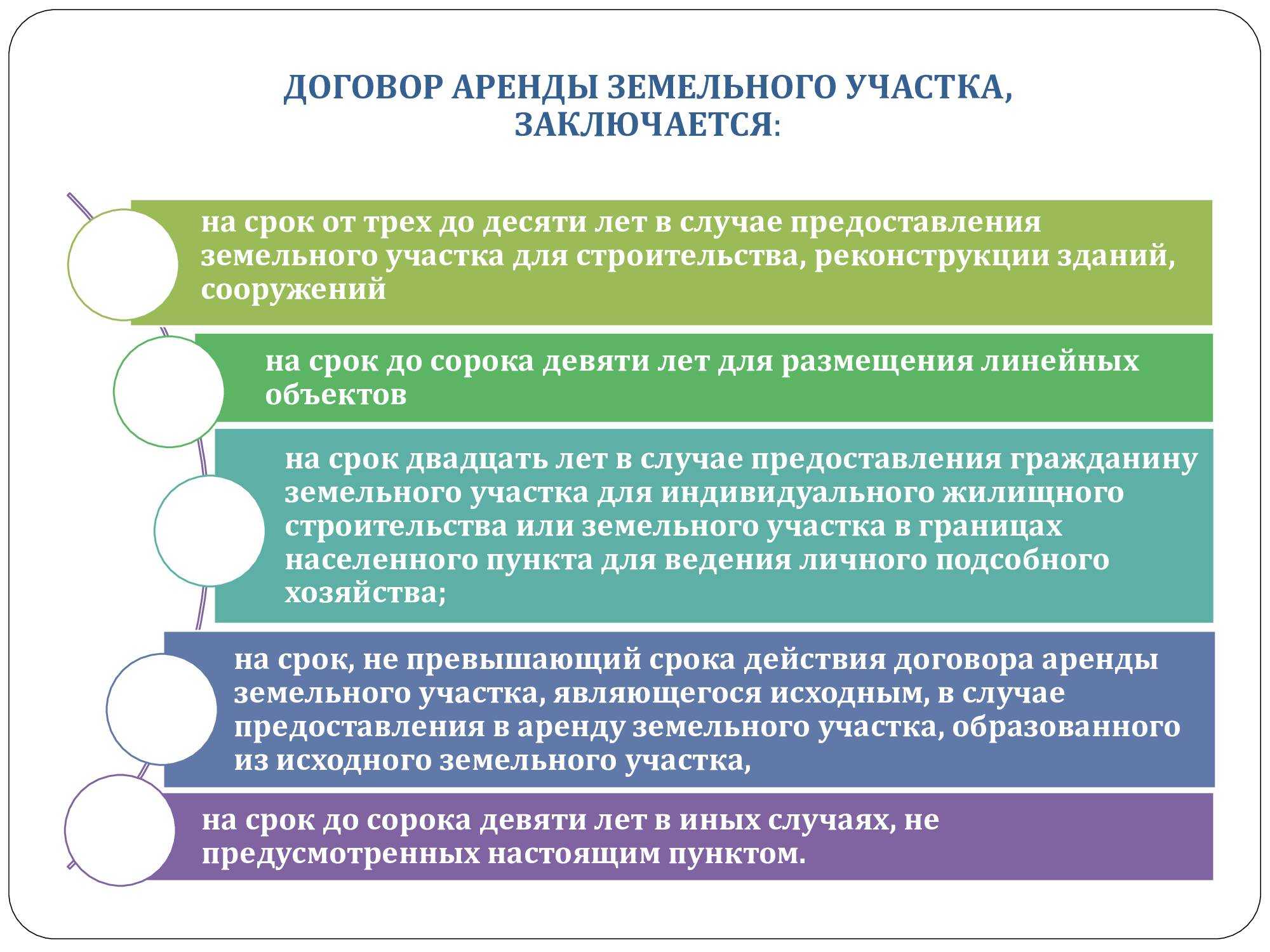

Максимальный срок аренды земель сельхозназначения — 49 лет, а минимальный срок — год, но на практике обычно заключают договор аренды на 5 лет, что связано с отраслевыми особенностями производства сельскохозяйственной продукции.

Учреждение сдает в аренду под узел связи помещение в лабораторном корпусе. Договор на 3 года. Срок истекает 30 апреля 2023 года. Арендная плата 50000 рублей в месяц в том числе НДС. Какие проводки необходимо сделать согласно стандарту «Аренда» и на какую дату.

Иными словами, бухгалтерская запись по начислению амортизации права пользования активом отражает постепенное отнесение на финансовый результат текущего года (себестоимость готовой продукции, выполненных работ, услуг) расходов, связанных с оплатой арендных платежей.

Проводки по начислению арендной платы за землю

Бухгалтерские записи по принятию к учету затрат на аренду, а также по расчетам с арендодателем производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2023 N 94н, и приведены ниже в таблице проводок.

Как учитывать земельные участки, право собственности на которые не разграничено?

Вопрос аудитору

Муниципальное образование является главным администратором доходов бюджета. Право собственности на земельные участки, которые находятся в границах поселений района, не разграничено. Участки (в количестве 3317 шт.) сдаются в аренду физическим и юридическим лицам. Начисление доходов и поступление арендной платы отражаются в разрезе поселений общей суммой. На каком счете учитывать эти земельные участки? Как правильно отразить в бухгалтерском учете – каждый участок с площадью и кадастровым номером, общее количество и общую стоимость участков в разрезе поселений или одной строкой “аренда земли в количестве штук на общую стоимость”? Какие проводки применить при постановке на баланс земель в аренду, которые не разграничены?

Согласно ст. 16 Земельного кодекса РФ (далее – ЗК РФ) земли, не находящиеся в собственности граждан, юридических лиц или муниципальных образований, являются государственной собственностью.

Разграничение государственной собственности на землю на федеральную собственность, собственность субъектов РФ и муниципальную собственность осуществляется в соответствии с ЗК РФ и федеральными законами. Земельные участки, не находящиеся в федеральной, муниципальной собственности, а также в собственности субъекта РФ, юридических и физических лиц, являются земельными участками, государственная собственность на которые не разграничена.

Разъяснения порядка учета земельных участков, собственность на которые не разграничена, ранее были приведены в письме Минфина России от 31.08.2015 № 02-07-10/49963. В письме сказано, что до принятия соответствующих федеральных стандартов бухгалтерского учета земельные участки, право собственности на которые не разграничено, могут учитываться на забалансовом счете 01 “Имущество, полученное в пользование” по их кадастровой стоимости, с одновременным отражением на счете 25 “Имущество, переданное в возмездное пользование (аренду)”.

С 1 января 2018 г. организации госсектора должны применять пять федеральных стандартов бухгалтерского учета. В связи с этим приказом Минфина России от 31.03.2018 № 64н внесены соответствующие изменения в инструкцию, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н).

По своей экономической сути земельные участки, право собственности на которые не разграничено, расположенные в границах публично-правого образования и передаваемые в возмездное пользование (аренду), являются активом. В настоящее время согласно п. 71 Инструкции № 157н земельные участки, по которым собственность не разграничена, вовлекаемые уполномоченными органами власти (органами местного самоуправления) в хозяйственный оборот, учитываются на счете 103 11 “Земля”:

-

- по их кадастровой стоимости;

- по стоимости, рассчитанной исходя из наименьшей кадастровой стоимости квадратного метра земельного участка, граничащего с объектом учета (при отсутствии кадастровой стоимости земельного участка);

- в условной оценке: один квадратный метр – 1 руб. (при невозможности определения такой стоимости).

Единицей бухгалтерского учета непроизведенных активов является инвентарный объект (п. 80 Инструкции № 157н). Учитывая тот факт, что земли в общем случае принимаются к учету по кадастровой стоимости отдельного участка, учреждению госсектора необходимо организовать учет таких непроизведенных активов в разрезе каждого участка с площадью и кадастровым номером. В целях организации и ведения аналитического учета каждому инвентарному объекту непроизведенных активов присваивается уникальный инвентарный порядковый номер, который используется исключительно в регистрах бухгалтерского учета (п. 81 Инструкции № 157н).

Положениями п. 16 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н), бухгалтерские записи по принятию к учету земельных участков, собственность на которые не разграничена, не определены. По нашему мнению, такие операции могут отражаться аналогично получению земельных участков на праве постоянного (бессрочного) пользования:

В соответствии с п. 2 Инструкции № 162н финансовые органы, главные распорядители бюджетных средств имеют право определять необходимую для отражения в бюджетном учете корреспонденцию счетов в части, не противоречащей Инструкции № 162н.

Внутреннее перемещение объектов непроизведенных активов (в т.ч. при предоставлении в аренду) отражается по дебету и кредиту соответствующих счетов аналитического учета счета 0 103 00 000 “Непроизведенные активы” и одновременно на забалансовом счете 25 “Имущество, переданное в возмездное пользование (аренду)”.

Ремонтируем арендованное имущество

Капитальный ремонт объекта может осуществляться за счет одной из сторон, что обязательно отражается в договоре.

Ремонт за счет арендатора

Затраты по ремонту, связанные с оплатой труда работникам, расходы на запчасти, услуги обслуживающих организаций арендатор вправе отнести на расходы по обычной (основной) деятельности, если арендуемое имущество используется в соответствии с назначением. Сумму, затраченную на ремонт, списывают проводкой: Дт 20 (44) Кт 10 (70,76).

Ремонт за счет арендодателя

Такой вариант используется на практике не часто, сумма расходов отражается арендатором в счет будущих платежей по аренде такой записью: Дт 76 Кт 20 (44).

Текущий ремонт обычно осуществляет арендатор в ходе эксплуатации имущества, относит на расходы по обычным (Дт 20,44) или прочим (Дт 91.2) видам деятельности, что зависит от назначения и способа применения арендуемого объекта.

Начисление процентов

Согласно п. 18, 19, 20 ФСБУ 25/2018 величина обязательства по аренде после признания увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей. Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода, за который начисляются проценты, и процентной ставки, определенной в соответствии с п. 15 ФСБУ 25/2018. Периодичность начисления процентов выбирается арендатором в зависимости от периодичности арендных платежей и от наступления отчетных дат. Начисленные по обязательству по аренде проценты отражаются в составе расходов арендатора, за исключением той их части, которая включается в стоимость актива.

Факт начисления процентов, увеличивающих обязательство по аренде и включаемых в расходы, отражается записью: Дебет 91-2 Кредит . На основании условий, данных выше, проценты ежемесячно определяются путем умножения остатка обязательства по аренде на начало месяца на ежемесячную ставку (1,097885 %).

|

Месяц аренды |

Обязательство по аренде на начало месяца, руб. |

Начисленные проценты, руб. |

Ежемесячный платеж, руб. |

Остаток по аренде на конец месяца, руб.(графа 2 – графа 4 + графа 3) |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

1 100 848 |

12 086 |

80 000 |

1 032 934 |

|

2 |

1 032 934 |

11 340 |

80 000 |

964 274 |

|

3 |

964 274 |

10 587 |

80 000 |

894 861 |

|

4 |

894 861 |

9 825 |

80 000 |

824 686 |

|

5 |

824 686 |

9 054 |

80 000 |

753 740 |

|

6 |

753 740 |

8 275 |

80 000 |

682 015 |

|

7 |

682 015 |

7 488 |

80 000 |

609 503 |

|

8 |

609 503 |

6 691 |

80 000 |

536 194 |

|

9 |

536 194 |

5 887 |

80 000 |

462 081 |

|

10 |

462 081 |

5 073 |

80 000 |

387 154 |

|

11 |

387 154 |

4 251 |

80 000 |

311 405 |

|

12 |

311 405 |

3 419 |

80 000 |

234 824 |

|

13 |

234 824 |

2 578 |

80 000 |

157 402 |

|

14 |

157 402 |

1 728 |

80 000 |

79 130 |

|

15 |

79 130 |

870 |

80 000 |

|

|

Итого |

99 152 |

1 200 000 |

В первый месяц аренды в учете будут начислены увеличивающие обязательство по аренде проценты в сумме 12 086 руб., во второй – 11 340 руб., в третий – 10 587 руб. и т. д.

* * *

При аренде земельного участка сроком на 49 лет без права перехода права собственности к арендатору и возможности выкупа можно не признавать ППА и обязательство по аренде, если:

-

участок не будет сдаваться в субаренду;

-

его рыночная стоимость составляет менее 300 000 руб. или арендатор вправе применять упрощенные способы ведения бухучета.

При аренде автомобилей (рыночная стоимость каждого из которых превышает 300 000 руб.) без права перехода права собственности к арендатору он может не признавать ППА и обязательство по аренде, если:

-

автомобиль не будет сдаваться в субаренду;

-

срок аренды не превышает 12 месяцев на дату предоставления предмета аренды либо арендатор вправе применять упрощенные способы ведения бухучета.

В отношении бессрочных договоров, руководствуясь профессиональным суждением, следует определить ожидаемый срок аренды и исходя из этого решить вопрос о необходимости применения ФСБУ 25/2018.

Учет расходов по аренде земельного участка

Отметим, что для того чтобы учет тех или иных расходов в составе налогооблагаемых затрат был правомерен, необходимо, чтобы данные затраты соответствовали критериям, установленным п. 1 ст. 252 НК РФ, а именно являлись экономически обоснованными, документально подтвержденными и направленными на получение дохода. Полагаем, что, если организация так и не приступила к разработке проектной документации по объективным причинам и не использовала земельный участок в каких-либо иных целях хозяйственной деятельности, признать такие расходы в целях налогового учета будет проблематично.

Аренда автомобилей

При аренде автомобилей (рыночная стоимость каждого из которых превышает 300 000 руб.) без права перехода права собственности к арендатору и возможности выкупа арендатор может не признавать ППА и обязательство по аренде, если:

-

автомобиль не будет сдаваться в субаренду;

-

срок аренды не превышает 12 месяцев на дату предоставления предмета аренды либо арендатор вправе применять упрощенные способы ведения бухучета.

Решение о неприменении ФСБУ 25/2018 в отношении краткосрочной аренды принимается арендатором для группы однородных по характеру и способу использования предметов аренды.

Согласно п. 9 ФСБУ 25/2018 срок аренды для целей бухгалтерского учета рассчитывается исходя из сроков и условий, установленных договором аренды (включая периоды, не предусматривающие арендных платежей). При этом учитываются возможности сторон изменять указанные сроки и условия, а также намерения реализации таких возможностей.

Срок аренды пересматривается в случае наступления событий, изменяющих допущения, которые использовались при первоначальном определении срока аренды (при предыдущем пересмотре срока аренды). Связанные с таким пересмотром корректировки отражаются в бухгалтерском учете как изменения оценочных значений.

Течение срока аренды начинается с даты предоставления предмета аренды.

В соответствии с п. «В37» МСФО (IFRS) 16 «Аренда» при определении срока аренды необходимо учитывать все уместные факты и обстоятельства, которые обусловливают наличие у арендатора экономического стимула для исполнения или неисполнения опциона на продление аренды или неисполнения опциона на прекращение аренды.

По мнению Минфина, при определении срока аренды для целей бухгалтерского учета следует принимать во внимание наличие достаточной уверенности в продлении или прекращении аренды, уместные факты и обстоятельства, которые приводят к возникновению экономического стимула для продления или прекращения аренды, в том числе прошлую практику организации в отношении периода, в течение которого обычно используются определенные виды активов (предоставленные в аренду или находящиеся в собственности), а также экономические причины такой практики (см. Письмо от 04.10.2021 № 07-01-09/80036).. Таким образом, если организация-арендатор принимает решение, что ФСБУ 25/2018 не будет применяться в отношении краткосрочных договоров аренды (при соблюдении всех других необходимых условий), то по договорам аренды автомобилей, заключенным на несколько дней, можно не признавать ППА и обязательство по аренде

В отношении договоров со сроком действия более трех лет (при отсутствии условий для неприменения ФСБУ 25/2018) арендатор признает ППА одновременно с обязательством по аренде.

Таким образом, если организация-арендатор принимает решение, что ФСБУ 25/2018 не будет применяться в отношении краткосрочных договоров аренды (при соблюдении всех других необходимых условий), то по договорам аренды автомобилей, заключенным на несколько дней, можно не признавать ППА и обязательство по аренде. В отношении договоров со сроком действия более трех лет (при отсутствии условий для неприменения ФСБУ 25/2018) арендатор признает ППА одновременно с обязательством по аренде.

Что касается бессрочного договора, то основанием для его классификации в качестве договора краткосрочной или долгосрочной аренды является профессиональное суждение, то есть, руководствуясь суждением, следует определить ожидаемый срок аренды.