Отмена транспортного налога

Многие депутаты и общественные деятели выступают за отмену транспортного налога или введение дополнительных льгот для водителей. Например, в августе 2021 года в Госдуме предложили ввести льготы за безопасную манеру вождения в виде 50-процентной скидки на уплату транспортного налога. С такой инициативой выступил депутат Иван Сухарев.

Транспортный налог c повышенным налоговым коэффициентом вынуждены платить владельцы транспортных средств из списка роскошных машин. Такой список опубликован на сайте Минпромторга и обновляется каждый год в марте .

А депутаты от Справедливой России предлагали включить налог в стоимость топлива. «Пользователь платит, когда едет. Этот механизм уже реализован в акцизах на нефтепродукты: пользуешься автомобилем, заправляешься бензином или дизтопливом — платишь в казну. Все. Одновременное существование транспортного налога и топливных акцизов — очевидный нонсенс. Почему люди должны платить дважды?» — удивляется глава партии Сергей Миронов.

Интересно, что еще в 2012 году идею отмены налога поддержал президент России, в пользу такого решения высказывалось руководство Министерства транспорта, Федерация автовладельцев России. Однако правительство оставило отрицательный отзыв о предложении Миронова, объяснив это тем, что транспортный налог идет в казну регионов, а акцизы пополняют федеральный бюджет. Отмена налога на транспорт приведет к тому, что региональные власти потеряют часть денег в дорожных фондах, а возмещение потерь приведет к новому повышению ставок на топливо и последующему росту цен на все товары.

«Это известная позиция Минфина. Акцизы составляют уже 30% в стоимости бензина и собираются автоматически — в отличие от транспортного налога, собираемость которого не превышает 50%. Вклад транспортного налога и акцизов в формирование дорожных фондов несопоставим, и увязывать одно с другим, мягко говоря, некорректно», — отвечал на это инициатор отмены налога.

- Торг уместен: как купить машину с пробегом дешевле

- Как «прикурить» автомобиль и ничего не спалить

- Советские модели, которыми мы гордимся: они получали награды за рубежом

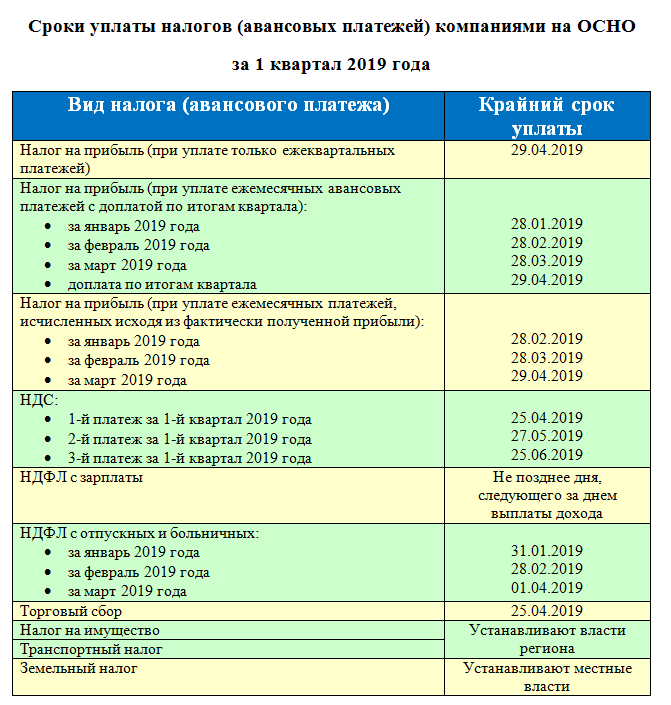

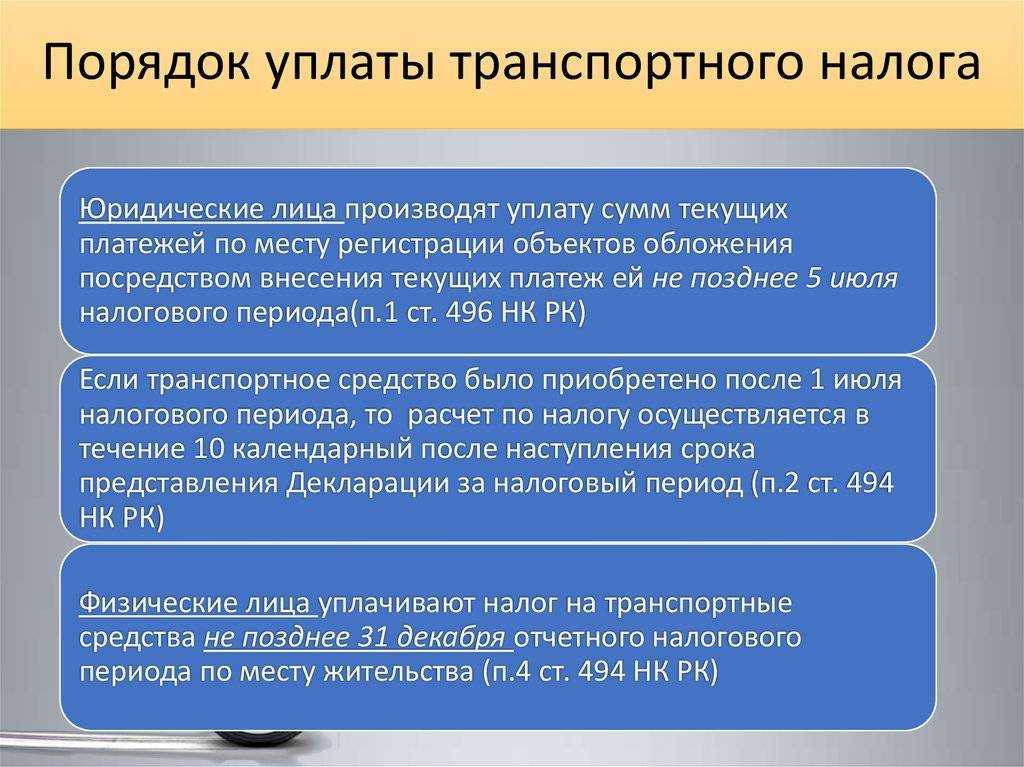

Порядок расчёта авансовых платежей по транспортному налогу

То есть, в первую очередь, необходимо удостовериться, что авансовые платежи являются обязательными в данной субъекте РФ, ознакомившись с региональным законодательством.

Отчётными периодами являются 3 квартала в течение календарного года – налогового периода. То есть авансовый платёж должен быть уплачен организацией 3 раза, а последний перевод будет равен разности всей суммы налога и трёх авансовых платежей.

На первый взгляд может показаться, что если все отчисления равны между собой, то налог просто делится на 4 части, однако платежи обычно отличаются друг от друга, но об этом позже.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.Получить доступ

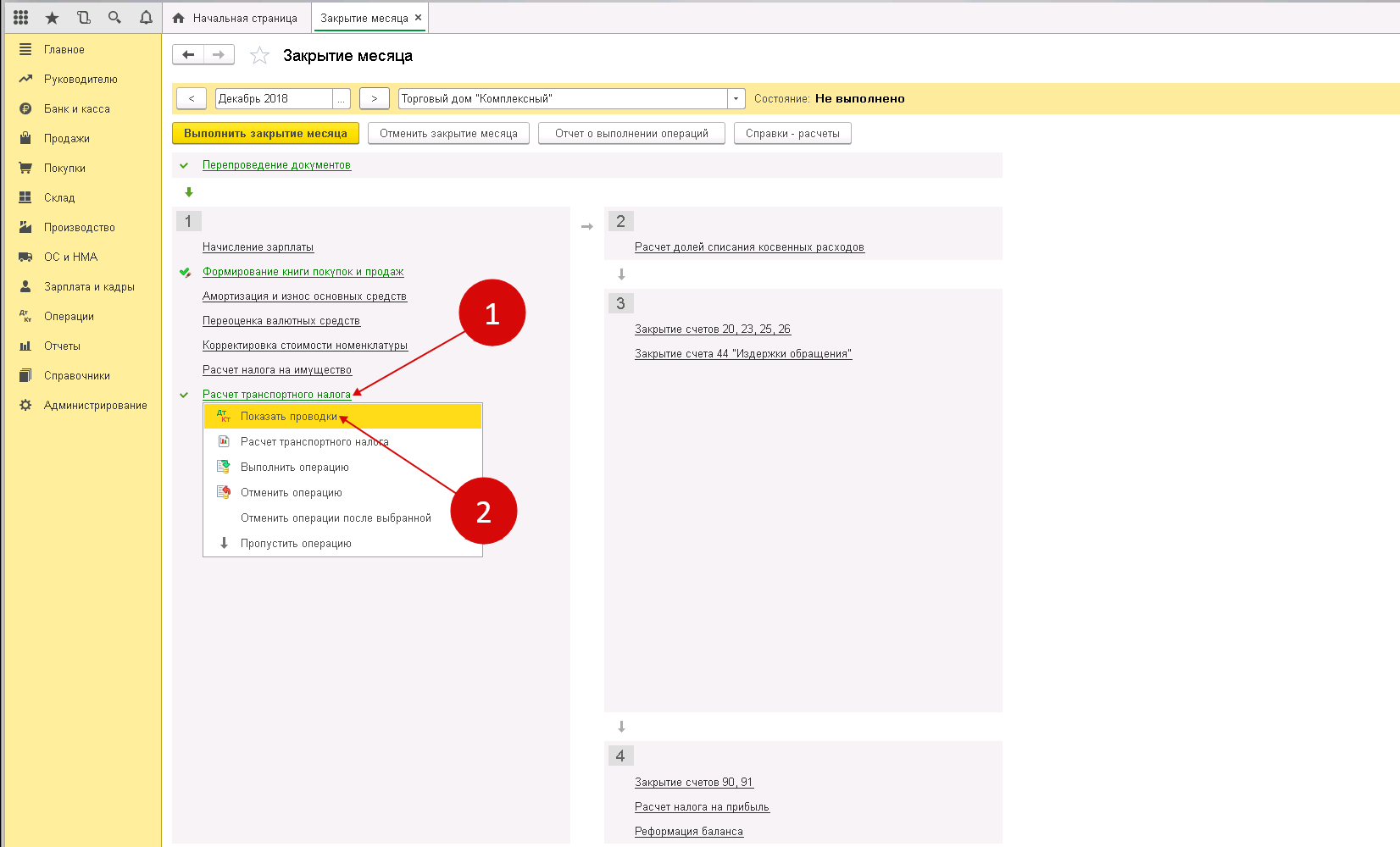

Шаг 5. Проверьте проводки по начисление транспортного налога в 1С 8.3

Чтобы проверить проводки по этому расчету последовательно нажмите на ссылки «Расчет….» (1) и «Показать проводки» (2). Откроется окно проводок.

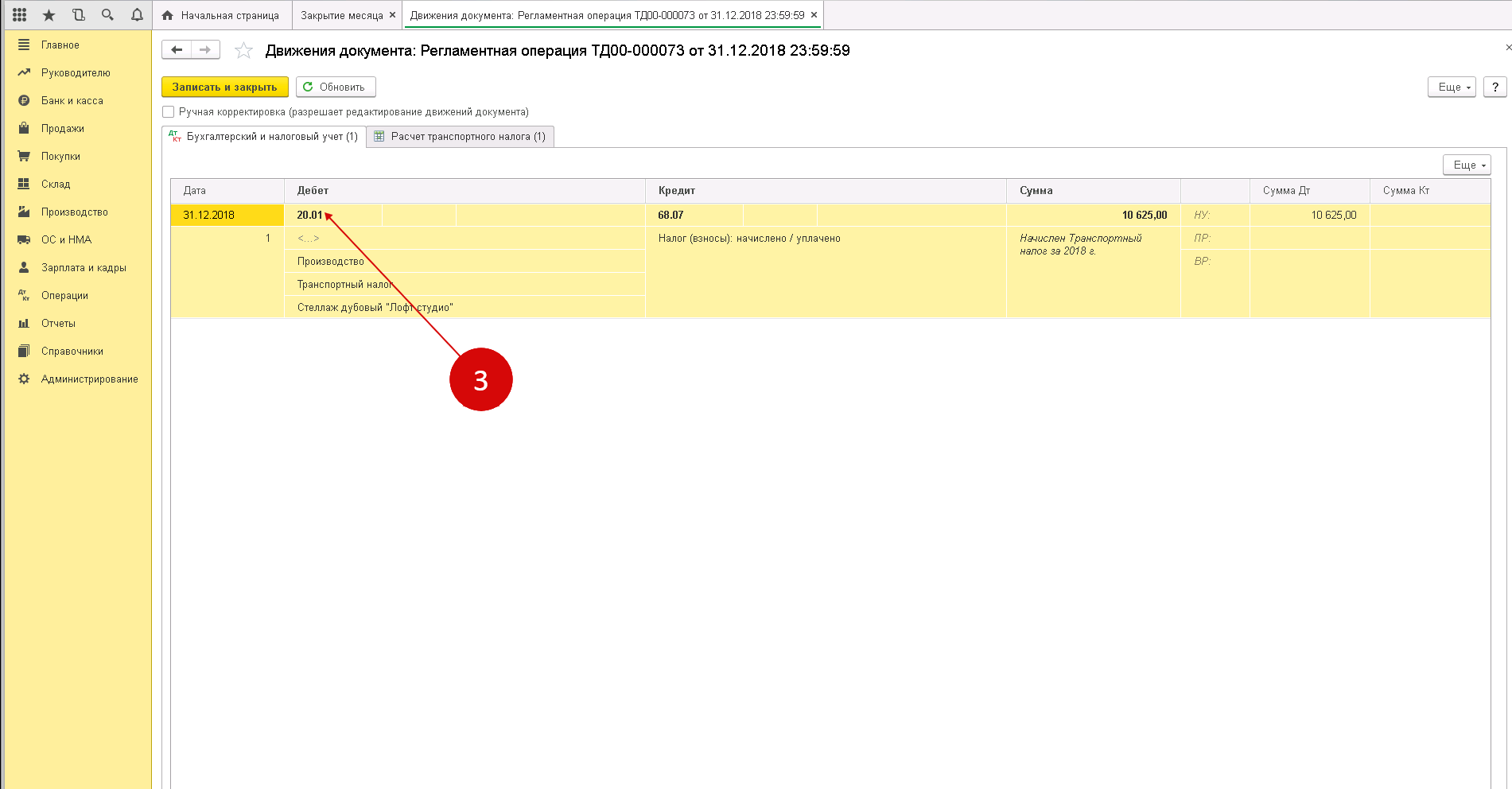

В окне проводок мы видим, что транспортный налог начислен по дебету счета «20.01» (3).

В бухгалтерском учете сумма начисленного транспортного налога в зависимости от учетной политики, принятой организацией, может являться:

ü либо расходом по обычным видам деятельности на основании пункта 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н (далее — ПБУ 10/99);

ü либо прочими расходами согласно пункту 11 ПБУ 10/99.

Если учетной политикой организации будет установлено, что сумма начисленного транспортного налога является расходом по обычным видам деятельности, то сумма налога будет отражаться по дебету счетов учета затрат на производство или расходов на продажу (20 «Основное производство» , 26 «Общехозяйственные расходы» , 44 «Расходы на продажу»).

Если же будет установлено, что сумма транспортного налога относится в состав прочих расходов, то отражать сумму налога следует на счете 91 «Прочие доходы и расходы» .

Для обобщения информации о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией, Планом счетов бухгалтерского учета и Инструкцией по его применению, утвержденным Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», предназначен счет . Для учета транспортного налога на счете необходимо открыть отдельный субсчет «Расчеты по транспортному налогу».

Сумма исчисленного налога будет отражаться по кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по транспортному налогу».

Уплата в бюджет суммы налога отражается по дебету счета и кредиту счета 51 «Расчетные счета» .

УЧЕТ СУММЫ НАЛОГА В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

В целях налогообложения прибыли сумма транспортного налога будет относиться к прочим расходам, связанным с производством и реализацией, на основании подпункта 1 пункта 1 статьи 264 НК РФ:

«1. К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:

1) суммы налогов и сборов, таможенных пошлин и сборов, начисленные в установленном законодательством Российской Федерации порядке, за исключением перечисленных в статье 270 настоящего Кодекса».

Напомним, что в статье 270 НК РФ перечислены расходы, не учитываемые в целях налогообложения прибыли.

Порядок признания расходов зависит от метода признания расходов в целях налогообложения, выбранного налогоплательщиком и закрепленного в приказе об учетной политике.

Порядок признания расходов при методе начисления установлен статьей 272 НК РФ. Пунктом 1 статьи 272 НК РФ установлено, что расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Датой осуществления прочих расходов в виде сумм налогов (авансовых платежей по налогам) согласно пункту 7 статьи 272 НК РФ признается дата начисления налогов (сборов).

Если определяет расходы по методу начисления, ему следует руководствоваться статьей 318 НК РФ, устанавливающей порядок определения расходов на производство и реализацию. Расходы, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые расходы и . В учетной политике для целей налогообложения налогоплательщик самостоятельно

определяет перечень прямых расходов. Все иные расходы, не включенные в состав прямых, относятся к косвенным расходам, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ.

Порядок определения расходов при кассовом методе установлен статьей 273 НК РФ. Организации (за исключением банков) имеют право на определение даты осуществления расхода по кассовому методу при условии, что в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций (без налога на добавленную стоимость) не превысила одного миллиона рублей за каждый квартал.

Расходами налогоплательщика признаются затраты после их фактической оплаты. Расходы на уплату налогов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком.

Как заплатить транспортный налог

Оплатить квитанцию транспортного налога можно в любом банке и с помощью любого банкомата по реквизитам, указанным в документе. Также по реквизитам налогового органа можно внести платеж через онлайн-приложения всех банков, не выходя из дома. Некоторые банки при этом берут процент за переводы по таким операциям. Чаще всего российские автовладельцы оплачивают бумажные квитанции по транспортному налогу через кассу Сбербанка.

Оплата транспортного налога также возможна через сайт Госуслуг, если в личном кабинете привязана информация об автомобиле. Оплатить налог можно и через личный кабинет в приложении или на сайте ФНС. Войти туда можно как через связанный подтвержденный аккаунт на Госуслугах, так и зарегистрировавшись отдельно. Заплатить налог в приложении ФНС можно как с помощью банковской карты, так и с помощью Системы быстрых платежей Apple и Google.

Какие есть льготы при оплате?

Закон 2024 года предоставляет ряд льгот на оплату транспортного налога. В одних случаях собственники авто вообще освобождаются от его оплаты, в других – могут рассчитывать на меньшую сумму (например, 50%).

В остальных случаях можно рассчитывать только на льготы.

Для физических лиц

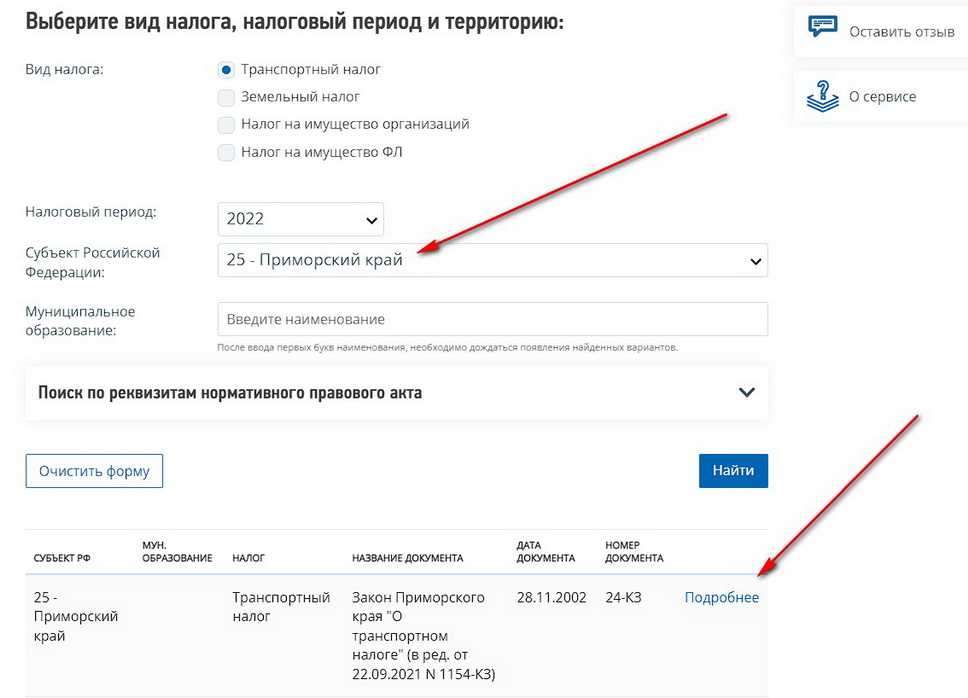

Поскольку транспортный налог считается региональным, то и льготы устанавливаются властями субъектов РФ. Узнать, какие послабления есть в вашем регионе можно в Справке на сайте ФНС. Для этого выберите субъект РФ и нажмите «Найти» – система отобразит нормативно-правовой документ для вашего региона, где урегулированы налоговые вопросы по ТН.

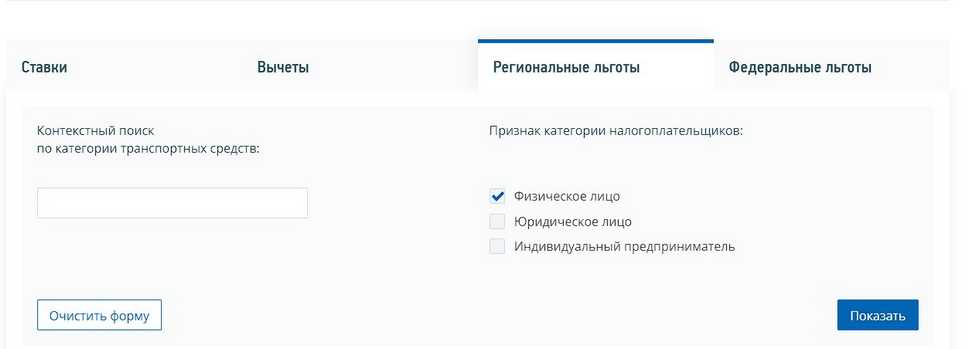

Затем выбирайте Физлиц в поле выбора:

Как правило, регионы предоставляют льготы следующим лицам:

- инвалидам I-II группы,

- Героям СССР и России, а также имеющим Орден славы трёх степеней,

- ветеранам и инвалидам Великой Отечественной войны,

- участникам и инвалидам боевых действий в «горячих точках»,

- узникам концлагерей,

- одному из родителей, опекунов или попечителей ребёнка-инвалида,

- одному из родителей в многодетной семье,

- владельцам легковых автомобилей мощностью до 70 л/с,

- ликвидаторам последствий на Чернобыльской АЭС, а также иных радиационных или ядерных аварий, включая подвергнутых лучевой болезни,

- собственникам электрокаров.

Вопреки распространненному мнению, пенсионеры не имеют льгот при уплате транспортного налога. Поэтому сумма оплачивается в полном объёме (если только пенсионер не является, к примеру, инвалидом I-II группы или ветераном).

Как правило, льгота распространяется на одно транспортное средство, притом оно должно быть не мощнее 200 л/с. За этот автомобиль уплачивать налог не нужно. Если за льготником зарегистрированы другие машины – за них ТН уже платится. Где-то в регионах нет льгот для многодетных семей. В каких-то субъектах предоставляется 50% скидка на оплату транспортного налога. Эти особенности лучше уточнять по своему региону, поскольку условия предоставления послаблений отличаются.

Для юридических лиц

Закон предусматривает также и льготы для организаций, если они соответствуют требованиям региональных нормативов.

Какие и кому тут есть льготы:

- за оказание услуг по перевозке пассажиров городским транспортом (автобусы, троллейбусы, маршрутки),

- общественным организациям инвалидов,

- резидентам особых экономических зон в пределах региона (например, Москвы и Санкт-Петербурга),

- владение транспортным средством до 70 «лошадок» или ТС с электродвигателем.

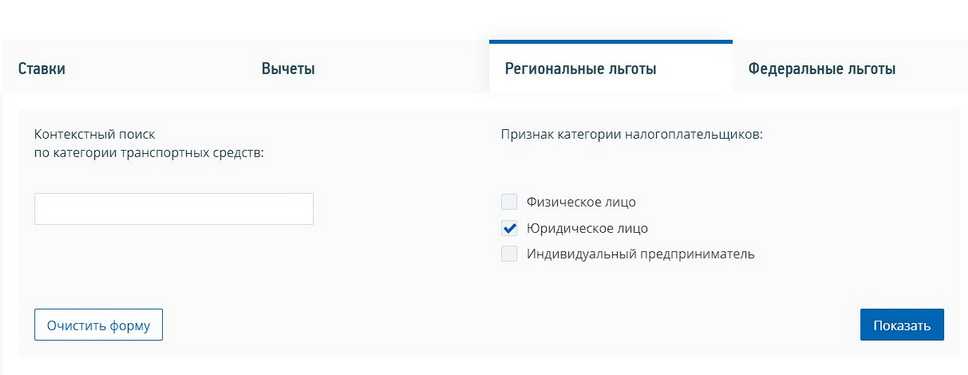

Льготы по уплате транспортного налога для юрлиц в вашем регионе можно найти на сайте ФНС, поставив соответствующую галочку во вкладке «Региональные льготы»:

Транспортный налог 2022: кто должен платить

Расчет транспортного налога для Тойоты с двигателем мощностью 249 лошадиных сил, если собственник живет в Хабаровске и владел машиной весь 2024 год

Проверяйте ставки налога и характеристики машины до покупки. Из-за одной лошадиной силы ставка может быть в два раза выше. Например, для 200 лошадиных сил она составит 30 Р , а для 201 лошадиной силы — уже 60 Р . На мощность машины не повлияет, а расходы вырастут.

4. При возникновении (утрате) права на льготы в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде. При этом коэффициент рассчитывается до трех знаков после запятой.

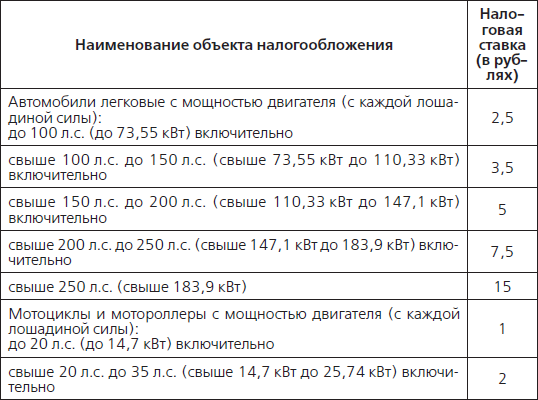

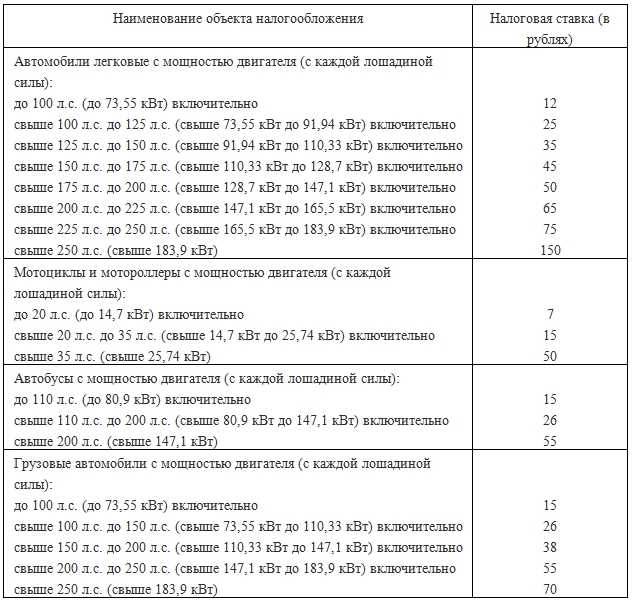

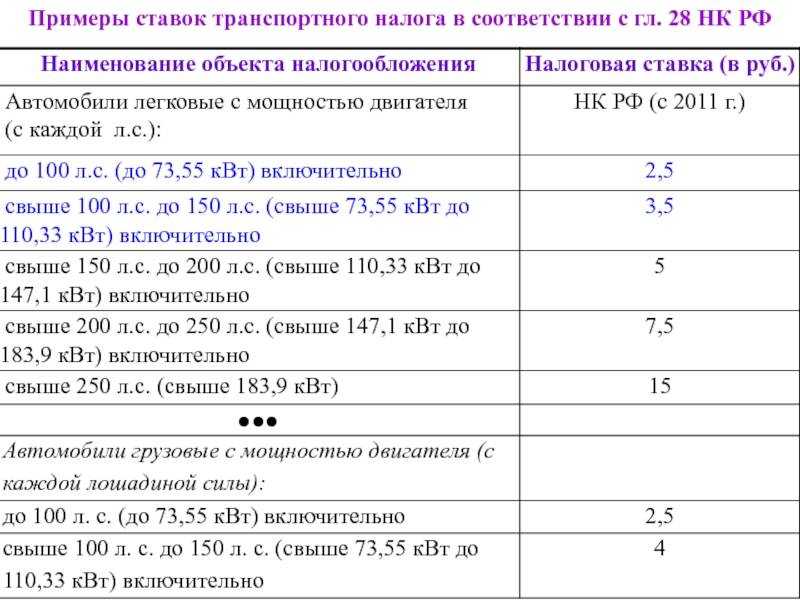

Налоговые ставки устанавливаются соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или единицу транспортного средства в следующих размерах (ст. 2 Закона г. Москвы от 09.07.2008 N 33 ):

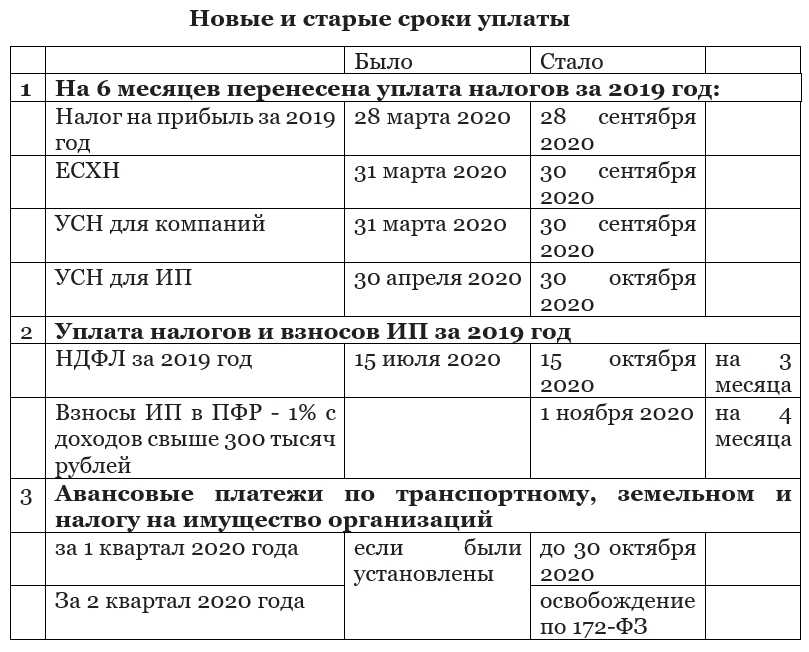

Ранее указания на конкретные платежные даты в кодексе не было. И ответ на этот вопрос нужно было искать в региональном законодательстве: властям регионов было предоставлено право самостоятельно определять предельный платежный срок по транспортному налогу и авансам. Однако срок оплаты налога по итогам года не мог быть назначен ранее 1 февраля года, следующего за отчетным (п. 1 ст. 362 НК РФ).

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

Подавать какую-либо отчетность по транспортному налогу физлица также не обязаны – декларации они не заполняют, в отличие от организаций. Сумма налога уплачивается за пользование ТС на протяжении прошедшего года (То есть за 2022г. налог будет перечислен в бюджет региона только в 2022г.).

Сегодня мы рассмотрим транспортный налог для Москвы. Проанализируем налоговые ставки по уплате транспортного налога и узнаем, какие существуют сроки по уплате налога. Также мы рассмотрим типичные ошибки при уплате транспортного налога и ответим на самые распространенные вопросы.

Физлица платят налог раз в год (в кассе банка, в терминале, в онлайн-банке, на Госуслугах или на сайте ФНС). Срок зафиксирован в НК РФ — до 1-го декабря. Разрешена уплата частями. В случае опоздания с уплатой полной суммы пени начисляют только на сумму недоимки.

- Инвалиды I и II группы, их родители, попечители и опекуны.

- Собственники автомобилей мощностью менее 70 л. с.

- Многодетные семьи, матери или отцы-одиночки.

- Жертвы радиации (ликвидаторы техногенных катастроф, участники испытаний ядерного оружия или космической техники и пр.).

- Герои СССР и РФ.

- Награжденные Орденом Славы (независимо от степени).

- Бывшие узники концентрационных лагерей, гетто и пр.

- Ветераны и инвалиды ВОВ, ветераны и инвалиды боевых действий.

2. Введен единый общероссийский срок уплаты налога для всех юридических лиц. С 01.01.2022 года все плательщики транспортного сбора обязаны уплачивать налог не позднее 1 марта года, следующего за отчетным. То есть, за 2024 год крайний срок — понедельник 01.03.2022 года.

Как ФНС проверит правильность исчислений компании. Все сведения о собственниках и периодах пользования ТС аккумулируются в ГИБДД. По итогам календарного года ведомство передает необходимую информацию в ФНС. На основании данных ГИБДД, налоговая проверит, верно ли компания рассчитала налог.

Транспортный налог для юридических лиц

В 2021 году в нормативную базу налогового кодекса были внесены поправки, информирующие всех владельцев ТС о том, что организации освобождаются от обязанности подавать декларации за прошлый год, включая 2020 год. Однако за предприятием-налогоплательщиком всё также закрепляется процедура самостоятельного расчёта транспортного налога. НК гласит, что «налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчётного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки с учётом повышающего коэффициента».

Транспортный налог для юридических лиц в 2021 году распространяется на все автотранспортные средства, зарегистрированные организацией. Она в свою очередь и является прямым плательщиком транспортных налогов.

Не являются объектами налогообложения следующие ТС:

- text-image—fullморские и речные суда (промысловые);

- легковые авто мощностью 100 л. с., принадлежащие органам социальной защиты, а также легковые автомобили, предназначенные специально для инвалидов;

- транспорт, осуществляющий пассажирские и грузовые перевозки;

- спецмашины, зарегистрированные лично на с/х производителей, используемые для производства продукции, технического обслуживания и т. д.;

- служебные машины органов исполнительной власти и федеральных органов;

- автотранспортные средства, находящие в розыске (при наличии подтверждающего документа из полиции);

- авиатехника санитарной и медслужбы;

- воздушные и морские суда, зарегистрированные в Российском международном реестре судов;

- вёсельные лодки;

- моторные лодки до 5 л. с.

Следовательно, организация должна сообщить в налоговую инспекцию обо всех автотранспортных средствах, которыми она владеет

Особенно это важно в тех случаях, когда ФНС владеет устаревшей информацией о полном списке ТС. Это может навлечь на компанию штрафные санкции в размере 20 % от общей суммы неуплаченного налога

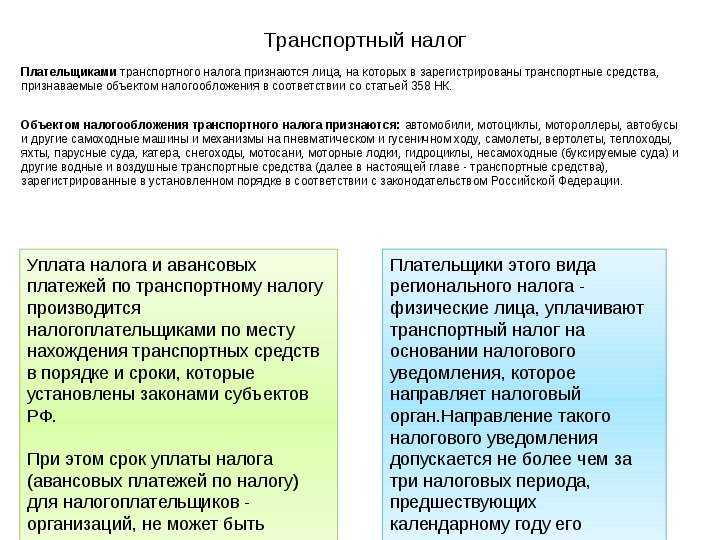

Общие положения о транспортном налоге

По НК транспортный сбор платят все без исключения физические лица, у которых есть в собственности автомобиль, и все юридические, то есть представители бизнеса. Правда, на сейчас есть утвержденный список тех объектов, за которые платить нужно, а за которые не нужно. И далее список таких транспортных объектов. Обязательно подлежит налогообложению:

- Автомобили любой марки и года выпуска;

- Автобусы;

- Мотоциклы;

- Грузовой транспорт;

- Моторные лодки, яхты, парусники;

- Авиатранспорт, в частности, самолеты и вертолеты;

- Другие виды транспорта.

Но, несмотря на кажущийся обширный список транспортных средств, есть и обширный список тех объектов, за владение которыми не нужно платить налог. К ним относятся:

- Легковые автомобили, которые специально сделаны или переоборудованы для людей с ограниченными возможностями;

- Те транспортные средства, которые были предоставлены физическому лицу за счет фонда социального обеспечения. Но только в том случае, если их мощность не превышает 100 лошадиных сил;

- Судоходный транспорт промышленного и пассажирского назначения, а также речной транспорт;

- Любые виды транспорта, которые официально используются в сельском хозяйстве и которые оформлены именно на фермерские хозяйства и другие виды сельскохозяйственных предприятий;

- Те транспортные средства, которые уже находятся официально в розыске. Налог не начисляется только в том случае, если есть официально подтвержденный об этом документ.

Как заплатить транспортный налог

Оплатить квитанцию транспортного налога можно в любом банке и с помощью любого банкомата по реквизитам, указанным в документе. Также по реквизитам налогового органа можно внести платеж через онлайн-приложения всех банков, не выходя из дома. Некоторые банки при этом берут процент за переводы по таким операциям. Чаще всего российские автовладельцы оплачивают бумажные квитанции по транспортному налогу через кассу Сбербанка.

Оплата транспортного налога также возможна через сайт Госуслуг, если в личном кабинете привязана информация об автомобиле. Оплатить налог можно и через личный кабинет в приложении или на сайте ФНС. Войти туда можно как через связанный подтвержденный аккаунт на Госуслугах, так и зарегистрировавшись отдельно. Заплатить налог в приложении ФНС можно как с помощью банковской карты, так и с помощью Системы быстрых платежей Apple и Google.

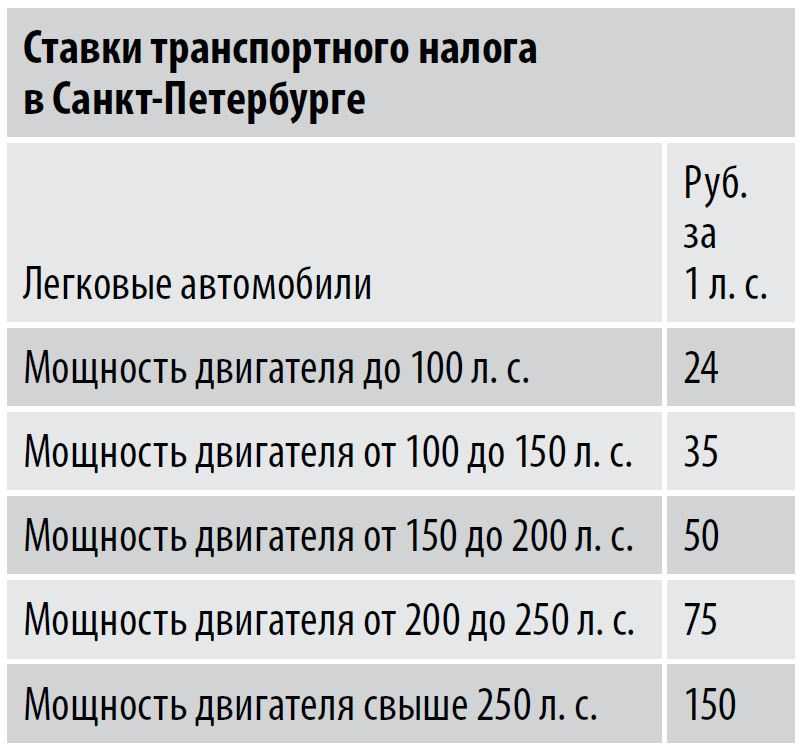

Ставки, близкие к максимально возможным, действуют в Москве , Санкт-Петербурге и их областях , причем налоги на машины начального сегмента в Москве даже ниже

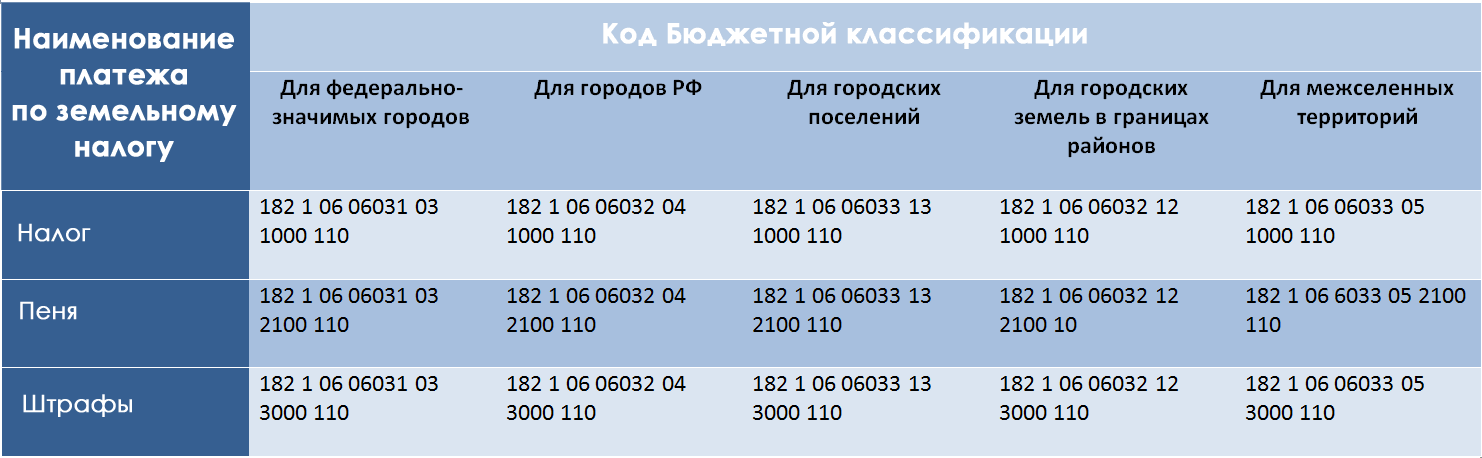

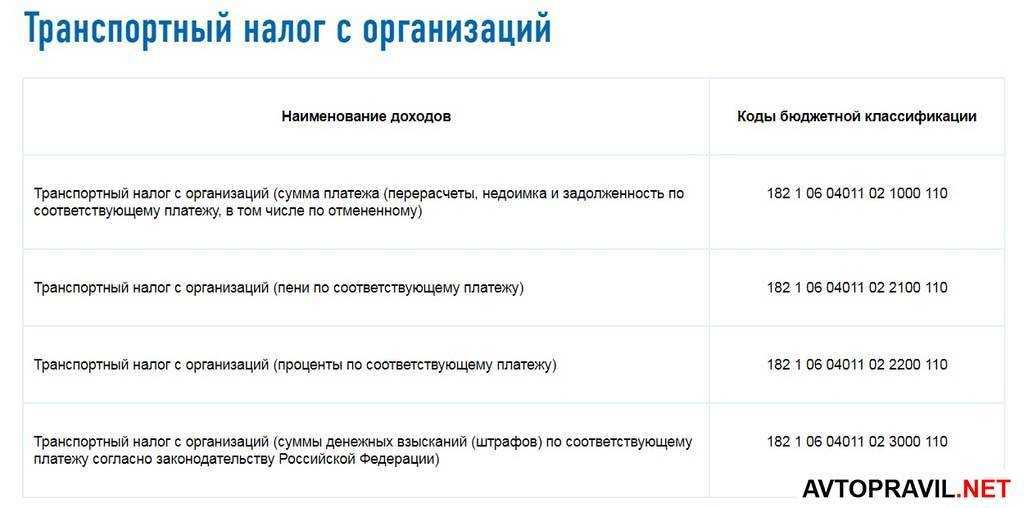

Почему важно точно знать и верно писать код бюджетной классификации

1. Законопослушность

Знание и использование точного КБК является обязательным требованием для соблюдения законодательства о бюджетном процессе. При уплате налогов, взносов и других платежей юридическое лицо должно указывать правильный КБК в соответствующих документах. Неверная или неполная информация может привести к нарушению законодательства и наказаниям.

2. Точность учета

Использование верного КБК позволяет выполнять точный учет бюджетных средств. Каждый код в КБК имеет свое значение и предназначен для определенного типа платежей. Правильное применение кодов помогает отслеживать и контролировать поступления и расходы организации, включая транспортный налог.

3. Отчетность и аудит

Правильно указанная КБК обеспечивает корректную отчетность и упрощает процесс аудита

Юридическое лицо должно предоставлять отчетность о своей финансовой деятельности, в которой важно указать КБК для каждой операции. В случае проверки организации аудиторы будут осуществлять контроль по указанным в документах КБК

4. Взаимодействие с бюджетом

Знание и правильное использование КБК позволяет эффективно взаимодействовать с бюджетными органами и получать финансовую поддержку. Правильно указанный КБК в заявках на получение субсидий, грантов и других форм финансирования помогает обеспечить прозрачность и достоверность информации для органов государственного управления.

5. Предотвращение ошибок и штрафов

Использование неправильного КБК или его неполное указание может привести к ошибкам в расчетах и неправильному списанию денежных средств. В результате, юридическое лицо может столкнуться с необоснованными долгами или штрафами. Правильное знание и использование КБК помогает избежать подобных проблем и снизить риски ошибок.

Знание и верное использование кода бюджетной классификации является обязательным требованием для юридических лиц. Это позволяет соблюдать законодательство, обеспечивать точный учет, корректную отчетность и эффективное взаимодействие с бюджетными органами. Неверное использование КБК может повлечь за собой ошибки, штрафы и проблемы с финансовой отчетностью.

Таким образом, в 2023-2024 годах организации должны обратить внимание на изменения, касающиеся КБК транспортного налога. Введение нового КБК может повлиять на процесс уплаты налога и требовать соответствующих изменений в бухгалтерском и налоговом учете

Для удобства информирования организаций и их сотрудников рекомендуется создать перечень КБК транспортного налога и ознакомиться с ним. Это позволит избежать возможных нарушений и обеспечить правильное уплату налога в соответствии с требованиями законодательства.

Производство расчётов

Налог на ТС считается по стандартной формуле – (налоговая ставка) * (налоговая база) * (коэффициент владения ТС в году) * (повышающий коэффициент для дорогих авто). Данная калькуляция основана на 28-ом параграфе Налогового Кодекса Российской Федерации. При этом НК РФ не даёт чётких указаний по налоговой ставке. Каждый субъект РФ (регион) самостоятельно устанавливает налоговую ставку. Она зависит от времени выпуска автомобиля, от внутреннего объёма двигателя, класса по экологической безопасности и др. Поэтому перед первой уплатой налога на ТС необходимо узнавать эту информацию в своём регионе. Налоговая база – это сумма лошадиных сил, или мощность ТС.

Для физических лиц

Калькулятор расчета налога на ТС выглядит следующим образом:

Региональная налоговая ставка умножается на налоговую базу. Узнать налоговую ставку для своего места регистрации ТС можно в региональной налоговой службе или по Интернету.

Но полученная величина транспортного налога иногда требует уточнения. В формуле присутствует понятие «владение месяцев в году». На это число необходимо умножить полученную сумму, чтобы получить окончательный вариант. Также сумма транспортного налога умножается на повышающий коэффициент, если стоимость автомобиля больше 3 000 000 руб. Это т.н. «налог на роскошь». В рамках данного вопроса полезно почитать про исчисление сроков в гражданском праве.

Пример калькуляции налога на ТС:

Авто имеет мощность 200 л/с. Налоговая ставка в регионе – 75 руб. Количество месяцев владения в году – 6. Авто стоит дешевле 3 млн. руб. В итоге получаем следующую формулу:

75*200*(6/12)*1 = 7 500 рублей налога на ТС. Если во время расчета имеют место быть дробные числа, то они округляются до целых рублей.

Происходит это на основании регистрационных данных. Поэтому ваши данные могут не совпадать с теми, которые пришли вам для уплаты транспортного налога.

Возможно вам так же будет интересно узнать всё про налоговые льготы для пенсионеров по транспортному налогу.

На видео-как считается транспортный налог:

Для юридических лиц

Формула расчета транспортного налога для организаций такая же точно, как и для отдельных граждан. При этом каждый регион имеет свой расчет налоговой ставки. В одних субъектах РФ в него включают возраст ТС, вид транспорта и его экономический класс. В других к этим показателям могут добавить какие-то свои параметры. Данное явление регулируется ст.361 НК РФ.

Срок уплаты налога на ТС для юридических лиц имеет крайнюю дату 1 февраля следующего года за отчетным периодом. Как для юридических, так и для физических лиц возможна оплата авансовым платежом поквартально. Определенные категории транспорта имеют налоговые льготы, в зависимости от региона РФ.

Если физические лица получают от налоговой службы уведомление о размере уплат, то организации обязаны сами производить расчет налога на ТС.

Авансовые платежи

Авансовые платежи можно вносить не по окончанию отчётного периода, а во время него. Эта возможность есть только у юридических лиц. Граждане уплачивают налог согласно закону единовременно не позднее 1 октября следующего года.

Авансовый платеж выплачивается поквартально и равен ¼ от всей суммы транспортного налога. Не требуется предоставлять отдельную декларацию на каждый авансовый платеж. Все они будут отражены в общей сумме декларации. Оплата происходит за первый, второй, третий кварталы и в означенный период за отчетным годом.

- Первый квартал – до 30 апреля;

- Второй квартал – до 31 июля;

- Третий квартал – до 31 октября.

Некоторые регионы не признают авансовых платежей для определенных категорий организаций и транспорта. Чтобы узнать, можно ли платить транспортный налог авансом, нужно обратиться в свою региональную налоговую службу.

На мотоцикл

Физическим лицам расчет транспортного налога на мотоцикл, как и на любое другое ТС, нужен лишь в качестве рекомендации. Налоговая служба сама рассчитывает сумму на основании данных из ГИБДД. Тем не менее, всегда хочется знать, во сколько вам обойдётся содержание вашего «железного коня».

Каждый регион устанавливает свою налоговую ставку в зависимости от мощности двигателя. Приведем пример, как посчитать сумму налога на мотоцикл в Московской обл.

В Московской области действуют следующие тарифы налоговой ставки:

- Мощность меньше 20 л.с. – 7 рублей с одной лошадиной силы;

- Мощность от 20 до 35 л.с. – 15 руб./л.с.;

- Мощность 35 л.с. – 50 руб./л.с.

Таким образом, по стандартной формуле расчета налога на мотоцикл получаем:

(налоговая ставка)*(количество л.с.)*(период владения ТС) = сумма налога. Например, если есть мотоцикл с мощностью двигателя 25 л.с., которым вы владеете полгода, то получается:

15*25*0.5 = 188 рублей.

Когда Взимание транспортного налога прекращается ? С месяца, следующего за месяцем снятия транспортного средства с учета ?

Транспортный налог рассчитывается в 2015 г. и ранее исходя из количества полных месяцев владения транспортным средством. А начисление налога прекращается с месяца, следующего за месяцем снятия транспортного средства с регистрационного учета. А вот с 2016 г. согласно поправкам в статью 362 НК РФ, если регистрация производится до 15-го числа (или снятие с регистрации происходит после 15-го числа), то месяц регистрации (снятия с регистрации) будет считаться полным. Если же регистрация транспортного средства производится после 15-го числа (или снятие с регистрации происходит до 15-го числа), то месяц регистрации (снятия с регистрации) при определении коэффициента не учитывается.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- ШТРАФЫ ГИБДД новая таблица штрафов за нарушение ПДДПриведена в виде таблицы перечень штрафов ГИБДД за нарушение ПДД в соответствии с КоАП РФ.

- ПДД: Правила дорожного движения 2024Постановление Правительства РФ от 23.10.1993 № 1090 (с изменениями от 10.12.2017) «О Правилах дорожного движения»

- УЗНАТЬ ШТРАФ ГИБДД — ГАИ. Какой штраф ГИБДД НЕ УПЛАЧЕНСервис предназначен для получения информации о неуплаченных административных штрафах ГИБДД — ГАИ за правонарушения в области дорожного движения, совершенные на территории РФ.

- Штрафы ГИБДД — ГАИ если не заплатил, что будет ?Дается описание последствий того, если не заплатил штраф ГИБДД — ГАИ.

- Госпошлина ГИБДД размерГоспошлина ГИБДД оплачивается через госуслуги. Оплатить госпошлину можно также через любой банк. Оплата идет за экзамен, права, регистрацию.