Ответы на распространенные вопросы о том, как осуществляется реализация товара в кредит

Вопрос №1: Если покупатель приобрел товар в кредит, должны ли ограничиваться его права, предоставленные в соответствии с Федеральным законом от 07.02.1992 № 2300-I?

Ответ: Нет, положения Федерального закона от 07.02.1992 № 2300-I одинаково распространяются на покупателей, которые приобрели товары за собственные и заемные средства (с оформлением кредита).

Вопрос №2: Является купленный в кредит товар залоговым имуществом?

Ответ: В большинстве случаев кредитные договора включают в себя пункт, согласно которому приобретенный товар должен быть передан банку в случае неуплаты кредита. Если у залогового имущества меняется владелец, обязанность по уплате кредита переходит к нему. Если товар по каким-либо причинам возвращается в магазин, обязанности залогодателя переходят продавцу товара.

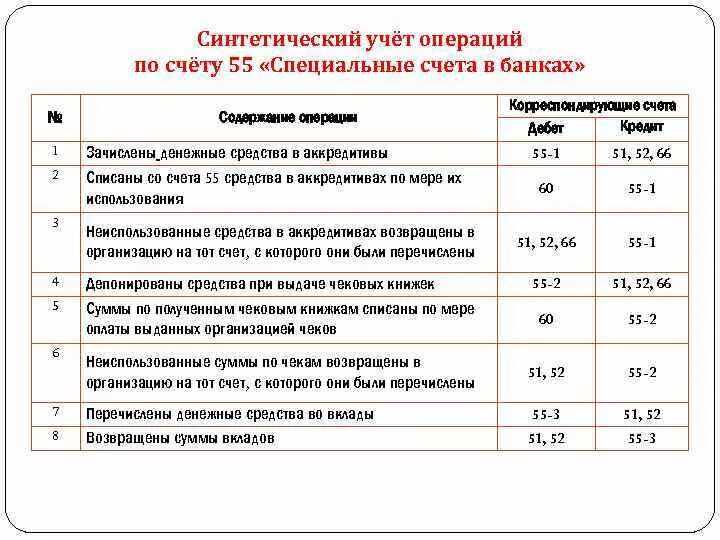

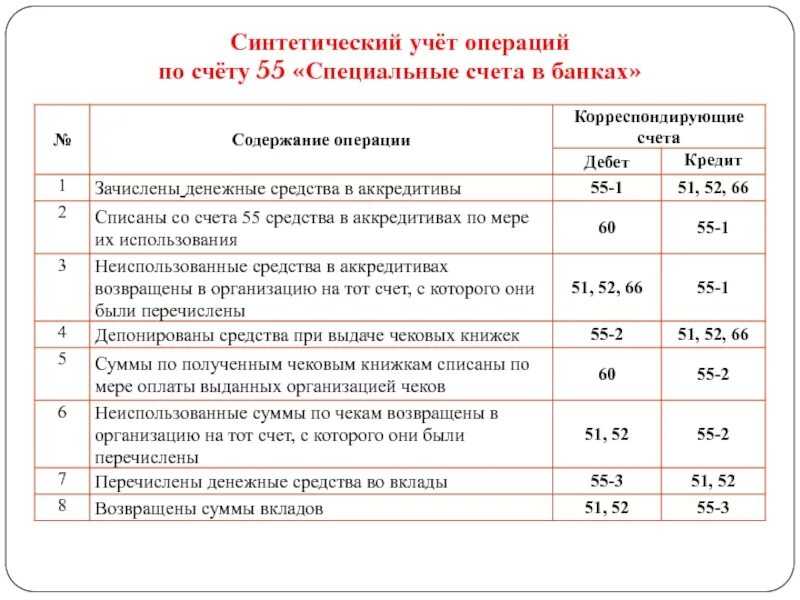

Документы «Поступление на расчетный счет» и «Поступление наличных»

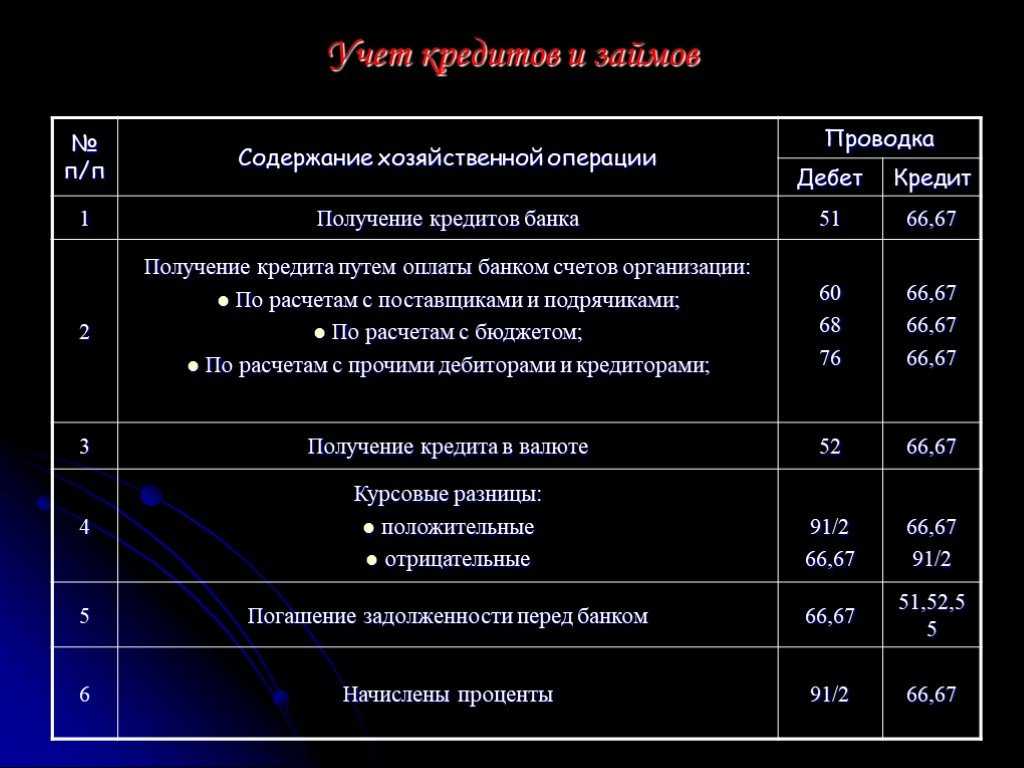

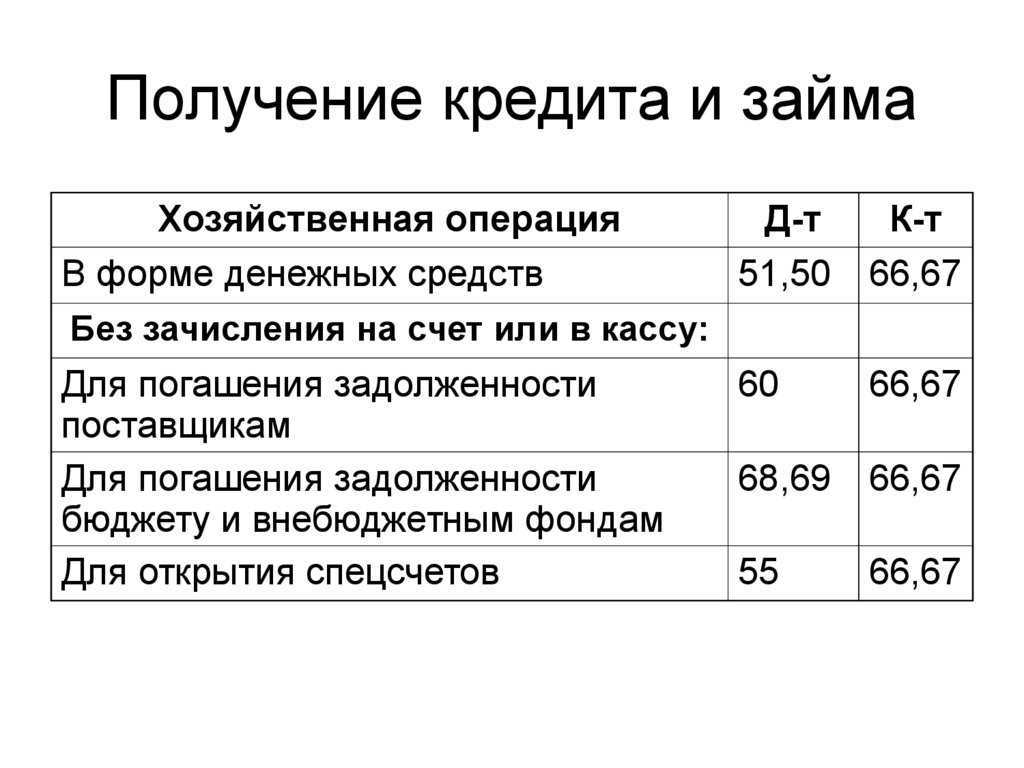

Получение кредитов или займов отражается в документах Поступление на расчетный счет (рис. 1) или Поступление наличных с использованием следующих видов операций:

- Получение займа от контрагента — для отражения операций по получению займа от юридического или физического лица;

- Получение кредита в банке — для отражения операций по получению кредита в банке или в кредитной организации.

Рис. 1. Выбор вида операции с кредитами и займами в документе «Поступление на расчетный счет»

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора и вида операции. Срок действия договора (дата договора и дата окончания действия договора) можно указать в элементе справочника Договоры (рис. 2). Если срок действия договора менее года, то он считается краткосрочным. Если даты начала и окончания действия договора не указаны, при учете в программе договор по умолчанию считается долгосрочным. Для отражения операций по кредитам и займам используется вид договора Прочее.

Рис. 2. Указание срока действия договора

Этап 4. Отражение в бухгалтерской отчетности

Операции с займами и кредитами участвуют в формировании всех форм бухгалтерской отчетности. Однако в отчете об изменениях капитала их влияние прослеживается лишь косвенно через нераспределенную прибыль (непокрытый убыток). Поэтому остановимся на трех документах.

В балансе остатки по заемным средствам показываются в двух одноименных строчках:

- 1410 – долгосрочные;

- 1510 – краткосрочные.

В них попадает основная сумма долга и начисленные проценты.

Важно знать о правиле переноса заемных средств. Так делают, когда до окончания срока погашения долгосрочного кредита или займа остается менее 12 месяцев (п

19 ПБУ 4/99). В данный момент делается бухгалтерская запись:

В балансе это приводит к тому, что сумма из строки 1410 переходит в 1510.

И еще момент: начисленные проценты по долгосрочным обязательствам, которые надо заплатить в ближайший год, – это всегда балансовая статья 1510.

В отчете о финансовых результатах есть строка 2330 «Проценты к уплате. По ней отражаются обороты за период, взятые из бухгалтерской записи Дебет 91-2 Кредит 66 (67).

Заметьте: проценты по инвестиционным активам в эту строчку не попадают. Причина: они не отражаются в прочих расходах. Значит, в отчете для них нет места. Их суммы – в балансе по строкам 1110, 1120, 1130, 1140, 1150, 1160. Это номера балансовых статей, которые связаны с:

- нематериальными активами;

- результатами исследований и разработок;

- основными средствами.

В отчете о движении денежных средств потоки, связанные с заемными средствами, попадают в три вида операций и четыре строки:

- текущие платежи (4123) уплата процентов, которые не попали на счет 08, то есть не связаны с инвестиционными активами.

- инвестиционные платежи (4224): уплата процентов, начисленных по обязательствам для приобретения/сооружения инвестиционного актива.

- финансовые поступления (4311): получение основной суммы долга;

- финансовые платежи (4323): возврат основной суммы кредита или займа.

Пример отражения операций по коммерческому кредиту на условиях отсрочки платежа

По условиям договора купли-продажи организация «А» (далее — кредитор) поставила партию товара организации «Б» (далее — должник) на условиях отсрочки оплаты сроком на два месяца от даты поставки товара организации «Б».

Право собственности на товар переходит со дня его поставки.

Стоимость партии товара в соответствии с договором составила 1 180 000 руб., в том числе НДС — 180 000 руб. При этом стоимость услуг кредитора в договоре определена как 15% годовых, которые начисляются на всю сумму задолженности (с учетом НДС) и уплачиваются ежемесячно.

При досрочном погашении задолженности покупатель уплачивает продавцу проценты в полном объеме за весь период, определенный условиями договора. В случае нарушения срока оплаты покупатель обязан уплатить продавцу пени.

Товар был отгружен 15 июня, отсрочка предоставлена до 15 августа, оплата товара произведена 31 июля.

* В соответствии с письмом Минфина России от 21 мая 2015 г. № 03-07-05/29303 суммы процентов, получаемые продавцом от покупателя за предоставление отсрочки оплаты на условиях коммерческого кредита, не включаются в налоговую базу по налогу на добавленную стоимость и не подлежат обложению этим налогом.

Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утверждено приказом Минфина России от 10 декабря 2002 г. № 126н.

Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений.

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утверждено приказом Минфина России от 6 мая 1999 г. № 32н.

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008, утверждено приказом Минфина России от 6 октября 2008 г. № 107н.

За исключением случаев, когда товарный кредит привлекается для создания инвестиционного актива.

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Минфина России от 6 мая 1999 г. № 33н.

См., например, письмо от 14 февраля 2012 г. № 03-07-11/41.

Если договором определен переход права собственности на момент отгрузки товара, то выручка признается в учете именно на эту дату. Если в договоре переход права собственности определен на дату оплаты отгруженных товаров, то стоимость отгруженных товаров должна быть учтена у кредитора на счете 45 «Товары отгруженные».

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению утверждены приказом Минфина России от 31 октября 2000 г. № 94н.

Версия для печати

Как внедрить систему кредитования в магазине?

Алгоритм внедрения системы кредитования в торговой организации:

Рассмотрим эти этапы подробнее.

1. Выясняем, стоит ли внедрять систему кредитования в точке продаж.

Чтобы определиться, внедрять систему кредитования в магазине или не стоит, нужно ответить на вопросы:

• Будет ли популярно приобретение товаров в кредит?

• Есть ли такое предложение у конкурентов?

• Насколько интересна такая услуга клиентам (можно провести опрос, анкетирование прямо в точке продаж)?

• Какие товары (какой ценовой категории, какого бренда и т. д.) и на какую сумму готовы брать в кредит (или в рассрочку) клиенты?

2. Рассчитываем ориентировочные расходы на внедрение системы.

![Займы и кредиты: бухгалтерский учет и налогообложение (2008, панченко т.) [книги, экономика и бизнес-литер] / скачать бесплатно](https://serverimages.ru/wp-content/uploads/b/e/f/bef25a2673d5bb051d58820cab5f423a.jpeg)

В первую очередь это:

• скидка на продукцию, чтобы обеспечить беспроцентность кредитования;

Обратите внимание!

Часто из-за необходимости предоставить скидку, которая покроет проценты, компании-продавцы закладывают в первоначальную стоимость сумму переплаты, и тогда они ничего не теряют при предоставлении скидки

Но покупатель, выбирая у кого купить товар, обратит внимание в первую очередь на завышенную цену, и даже возможность получить беспроцентную рассрочку не повлияет на его решение уйти в другой магазин

• расходы на организацию рабочего места банковского сотрудника;

• оплата услуг банка;

• расходы на обучение персонала и т. д.

3. Выбираем банк или несколько банков, с которыми планируется сотрудничать.

Здесь есть два варианта:

• заключаем договор с банком, работник которого будет работать в торговой точке;

• заключаем договор с банком на обучение своих сотрудников предоставлению услуг экспресс-кредитования.

Второй вариант предполагает, что сотрудники компании после обучения должны будут сдать экзамены и только после этого в торговой точке будет установлено соответствующее программное обеспечение, которое, как правило, предполагает оформление экспресс-кредитов онлайн (путем загрузки в систему скан-копий договоров, паспорта и т. д.).

4. Заключаем договор с банком и организовываем рабочее место для банковского сотрудника. Начинаем представлять услугу POS-кредитования в торговой точке.

Если компания решит оформить договор с банком на обучение своих сотрудников, период внедрения системы будет чуть более продолжительным:

Реже торговые компании сами выступают в качестве банка в сделке и предоставляют своим покупателям рассрочку. Но в таком случае все риски по утрате платежеспособности клиента ложатся не на банк, а на саму компанию.

С другой стороны, компания получает финансовое преимущество — ей не приходится снижать стоимость на продажу товара, чтобы нивелировать проценты для клиента.

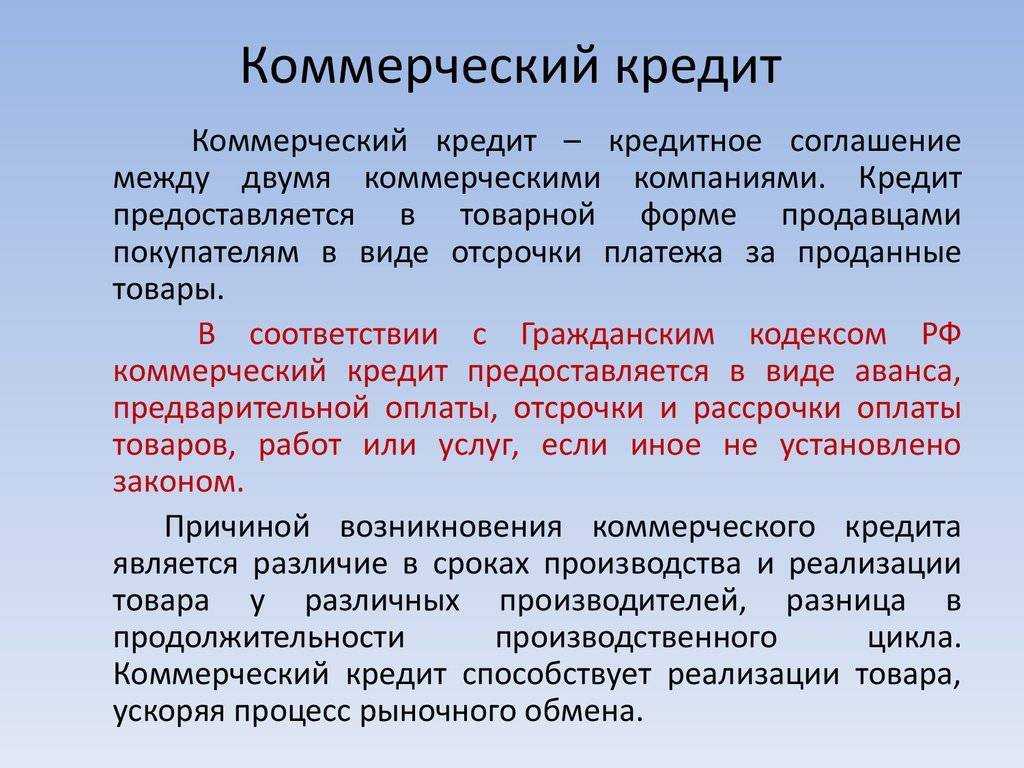

Бухгалтерский учет коммерческого кредита

В современной экономической ситуации коммерческий кредит достаточно часто используется в предпринимательской деятельности. Однако зачастую возникают сложности в непосредственном учете источников кредитования.

Определение 1

Под коммерческим кредитом понимают отсрочку платежа за товар, другими словами это ссуда, которая предоставляется кредитором заемщику с условием возвратности.

В условиях кредитования могут участвовать и выступать заемщиком, как коммерческие фирмы, так и физические лица.

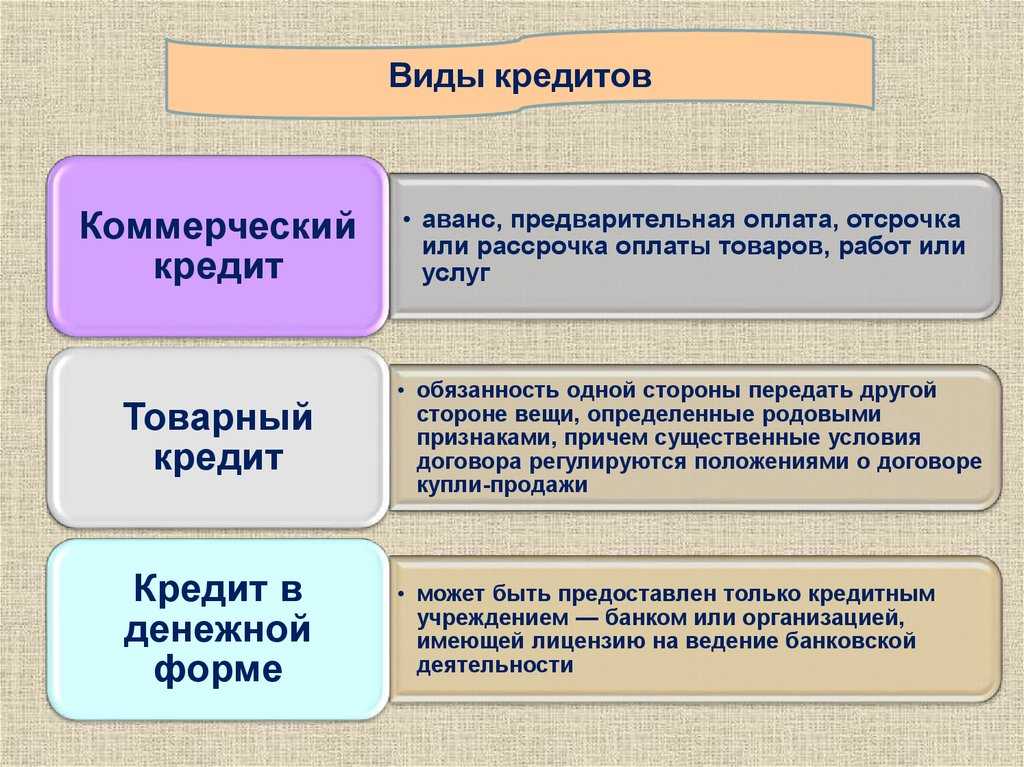

К коммерческим кредитам относят следующие виды кредитования:

- аванс,

- предварительная оплата,

- отсрочка,

- рассрочка платежа.

Особенности кредитования

Иногда компаниям не хватает наличных средств для оплаты услуг, поставок материалов или товаров. Коммерческое кредитование даёт возможность использовать для расчётов обменные фонды предприятий. При заключении договора одна из сторон предоставляет партнёру деньги или продукцию на условиях займа. Это эффективный инструмент поддержания деловых отношений между малым и крупным бизнесом.

Выплаты по коммерческим кредитам проводят в соответствии с договором, условия которого стороны определяют самостоятельно. К примеру, кредитор и заёмщик могут прописать в документе, что:

-

•

выплаты будут проходить с отсрочкой,

-

•

в зависимости от срока погашения возможно изменение ставки процента,

-

•

возвращать долг допускается товарами и деньгами.

Учет коммерческого кредита у кредитора

Раскроем особенности учета на примере продажи продукции с отсрочкой. Так как коммерческий кредит считается дополнительным условием, проценты по нему будут увеличивать стоимость продукции. Соответствующее правило приведено в пункте 6.2 ПБУ 9/99. В этих же Правилах указано, что выручка, полученная в результате коммерческого кредита, принимается к учету в размере дебиторского долга.

Вопрос: Как отразить в учете организации-производителя выручку от продажи готовой продукции на условиях коммерческого кредита (отсрочки платежа), если покупателем выписан беспроцентный дисконтный вексель, который может быть предъявлен к платежу не ранее установленного в нем срока?

По договору поставки организация реализовала партию готовой продукции стоимостью 600 000 руб., в том числе НДС 100 000 руб., с предоставлением покупателю коммерческого кредита в виде отсрочки платежа, что оформляется выдачей покупателем собственного векселя. В день отгрузки готовой продукции (30 апреля) покупатель выписал собственный простой беспроцентный вексель на сумму 648 000 руб. со сроком платежа «по предъявлении, но не ранее 31 июля». Вексель был предъявлен к оплате и оплачен 3 августа.

Организация составляет промежуточную бухгалтерскую отчетность на конец каждого истекшего месяца. Для целей налогообложения доходы и расходы признаются методом начисления.

Векселя покупателя не обращаются на организованном рынке ценных бумаг (ОРЦБ). Ставка рефинансирования Банка России в период обращения векселя составила (условно) 6,25%.Посмотреть ответ

Проценты по сделке будут фиксироваться при помощи этой проводки: ДТ62 КТ90-1. Дата отражения операции определяется от даты перехода прав собственности на предмет соглашения, оговоренной в договоре. Если переход прав производится после передачи продукции контрагенту, на эту же дату необходимо определить сумму процентов, которые должен выплатить заемщик. Если право переходит после выплаты всей суммы за товар, проценты будут отражены на момент оплаты продукции. Проценты входят в структуру выручки от реализации.

К СВЕДЕНИЮ! Как правило, при предоставлении коммерческого кредита предполагается ответственность за просрочку платежей по нему. Проценты будут помещены на счет 91.

НДС

В базу по НДС входят следующие доходы (пункт 1 статьи 162 НК):

- Процент, приобретенный в счет платы за проданную продукцию.

- Процент по займу в объеме, превышающем процент по ставке ЦБ.

Проценты по коммерческому кредиту будут повышать базу по НДС у займодателя. Основанием является пункт 1 статьи 162 НК РФ. Доход в форме процентов входит в структуру внереализационных доходов на основании пункта 6 статьи 250 НК РФ. Порядок учета оговорен в статье 316 НК РФ.

Порядок признания дохода оговорен в статье 271 НК РФ. Если кредит будет действовать дольше одного периода, доход считается полученным и входит в структуру выручки на завершение периода. Если действие соглашения было завершено досрочно (к примеру, досрочно выплачен заем), доход считается полученным и будет входить в состав доходов на момент прекращения действия документа.

Бухучет

В рамках бухучета коммерческий кредит будет фиксироваться этими проводками:

- ДТ62 КТ90-1. Выручка от продажи продукции с учетом процентов. Проценты будут начисляться только в том случае, если заемщик просрочил выплату платежей.

- ДТ90-3 КТ68, субчет «Расчет по НДС». Начисление НДС с продажи продукции.

- ДТ90-3 КТ68, субсчет «Расчеты по НДС». Начисление НДС с набежавших процентов за коммерческий кредит.

- ДТ62 КТ90-1. Начисление процентов за то, что заемщик не вовремя погасил свои обязательства.

- ДТ90-3 КТ68, субсчет «Расчеты по НДС». Начисление НДС с набежавшей пени.

- ДТ51 КТ62. Выплата долга по соглашению о коммерческом кредите.

- ДТ90-9 КТ99. Фиксация финансового результата от продажи продукции.

ВНИМАНИЕ! Каждая проводка должна быть подтверждена первичными документами. Это могут быть соглашение о коммерческом кредите, выписки с личного счета, квитанции и чеки

Наш ответ

По нашему мнению, при продаже организацией товара физическому лицу с рассрочкой оплаты для целей НДФЛ материальной выгоды от экономии на процентах не возникает. При этом следует учитывать, что в Письме ФНС России от 04.03.2014 N ГД-4-3/3665@ выражено противоположное мнение.

В соответствии с п. 1 ст. 210 Налогового кодекса РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ, согласно пп. 1 п. 1 которой доходом налогоплательщика, полученным в виде материальной выгоды, является материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей.

Таким образом, одним из необходимых условий возникновения материальной выгоды от экономии на процентах является фактическое получение физическим лицом в пользование заемных (кредитных) средств от организации или предпринимателя.

Согласно п. 1 ст. 807, п. 1 ст. 819 гл. 42 Гражданского кодекса РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

На основании ст. 823 ГК РФ договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческого кредита), если иное не установлено законом.

К коммерческому кредиту, соответственно, применяются правила гл. 42 ГК РФ, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

В силу п. 1 ст. 489 ГК РФ договором о продаже товара в кредит может быть предусмотрена оплата товара в рассрочку.

В этом случае происходит исполнение покупателем обязательства по оплате товара установленным в договоре способом (в рассрочку). Фактического получения покупателем денежных средств в заем (в кредит) от продавца при этом не происходит.

На основании изложенного полагаем, что пп. 1 п. 1 ст. 212 НК РФ на случай предоставления коммерческого кредита не распространяется и в рассматриваемой ситуации при продаже организацией товара физическому лицу с рассрочкой оплаты для целей НДФЛ материальной выгоды от экономии на процентах не возникает.

Тем не менее в Письме ФНС России N ГД-4-3/3665@ указано, что, если условиями договора купли-продажи предусматривается положение о предоставлении покупателю коммерческого кредита в форме рассрочки платежа, заключение налогоплательщиком такого договора возможно квалифицировать как предоставление физическому лицу организацией беспроцентного займа, что в силу положений пп. 1 п. 1 ст. 212 НК РФ свидетельствует о получении налогоплательщиком материальной выгоды, подлежащей обложению НДФЛ в установленном порядке.

Реализация товара в кредит с участием банка

Торговым точкам выгодно, чтобы покупатели приобретали товары в кредит при участии самого банка. Так денежные средства в счет оплаты товара магазин получает незамедлительно, но не в полном размере — за вычетом комиссии. Чтобы работа подобной схемы стала возможной, руководству торговой точки следует обратиться в выбранный банк и заключить договор о проведении безналичных расчетов. В магазинах, привлекающих банки, обычно установлена специальная стойка (или целый кредитный отдел), в котором оформлением кредитов и подписанием договоров с клиентами занимается сотрудник кредитной организации или работник магазина, обученный в банке. Когда осуществляется реализация товара в кредит, заключается не одна, а две сделки:

- Сделка между банком и покупателем товара (предоставление кредита).

- Между магазином и покупателем (купля-продажа товара).

Когда товар продается в кредит с участием учреждения банка, магазин получает денежные средства в счет оплаты товара, сумма которых складывается из первоначального взноса (если таковой уплачивался покупателем в кассу продавца наличным или безналичным способом) и из оставшейся части стоимости реализованного товара, взятого в кредит. Эти денежные средства (минус сумма комиссионного вознаграждения) будут перечислены на р/с продавца. То есть схема реализации товара в кредит выглядит следующим образом:

- Покупатель выбирает товар, сообщает о своем выборе сотруднику магазина.

- Клиент подходит к стойке кредитного отдела и заключает договор с банком о получении кредита на покупку товара.

- Заемщик вносит первоначальный взнос в кассу магазина (наличным или безналичным способом). Некоторые магазины предлагают приобрести товар без первоначального взноса.

- Оплата стоимости товара за минусом комиссии банка и первоначального взноса перечисляется банком продавцу товара (на расчетный счет).

- Заемщик погашает кредит, внося платежи в банк (отношения с магазином завершены, дальнейшие расчеты производится с банком).

Виды коммерческого кредита и его формы

Коммерческие кредиты классифицируются по видам и формам.

Виды коммерческого кредитования:

-

•

Отсрочка. Заёмщик получает дополнительное время для выплаты долга по ранее принятым обязательствам.

-

•

Рассрочка. Кредитор разделяет сумму задолженности на части и назначает сроки выплат.

-

•

Сезонный кредит. Компания-заёмщик, доход которой зависит от сезона, получает от кредитора товар в течение всего года, а оплату перечисляет после получения выручки в заранее оговорённые сроки. Кредитор благодаря выдаче товара в долг экономит на аренде складских помещений, а продавец получает заём на выгодных условиях.

-

•

Единовременная выплата. Этот вид кредита погашается целиком в оговорённый срок.

-

•

Аванс. Предполагает, что часть задолженности выплачивается наперёд.

Формы коммерческого кредитования:

-

•

Вексель. В обмен на товары или деньги кредитор получает ценную бумагу. Вексель даёт право потребовать возврата задолженности, если заёмщик не успевает погасить её до установленного срока.

-

•

Открытый счёт. Кредитор открывает счёт в банке, с которого заёмщик может снимать деньги для пополнения баланса в период кассового разрыва. Открытый счёт не требует утверждения каждой запрашиваемой суммы. Заёмщик может снимать деньги на протяжении всего периода действия соглашения.

-

•

Сконто. Так называется заём, который предполагает выдачу кредита под более выгодный процент, если он будет погашен досрочно. Обычно сконто получают при повторном заключении договора о кредитовании.

-

•

Консигнация. Одна из самых распространённых форм коммерческого кредитования в сфере розничной торговли. Заёмщик получает товар под реализацию. Если в оговорённые сроки ему не удастся продать весь объём продукции, он возвращает деньги и остатки нереализованного товара кредитору.

Как отразить в бухгалтерском учете сделки с использованием кредитных средств?

Рассмотрим на примере, как отразить в бухгалтерском учете сделку между продавцом и покупателем с участием третьей стороны — банка.

Предположим, покупатель приобрел товар, стоимостью 50 000 руб. Наличными он внес 10 000 руб., а оставшуюся сумму должен перечислить продавцу банк. Банк перечислил 35 000 руб., 5000 руб. удержал в качестве вознаграждения (предоставленная продавцом скидка).

Бухгалтерские проводки:

• Дебет счета 50 «Касса» Кредит счета 90 «Продажи» — 10 000 руб. — поступление денежных средств от покупателя в кассу продавца;

• Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 90 «Продажи» — 40 000 руб. — отражение задолженности банка как разницы между стоимостью продажи товара покупателю и суммой, внесенной им в кассу;

• Дебет счета 90 «Продажи» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 5000 руб. — отражение суммы вознаграждения банка;

• Дебет счета 51 «Расчетный счет» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 35 000 руб. — поступление на расчетный счет денежных средств от банковской организации.

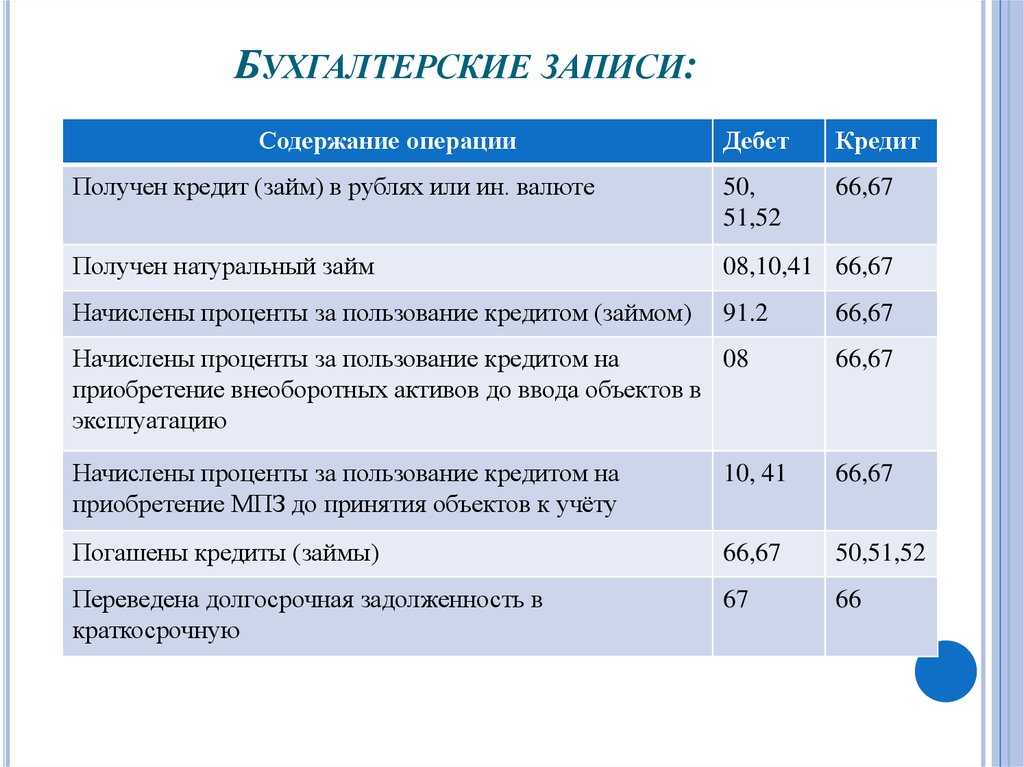

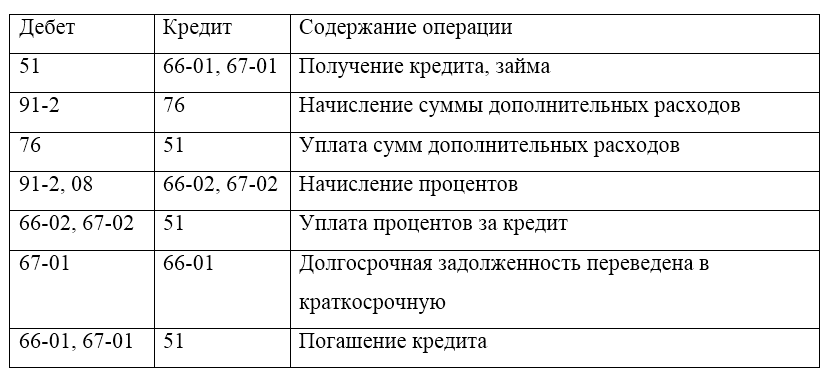

Товарный кредит

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае такая сделка представляет собой заем в натуральной форме или товарный кредит.

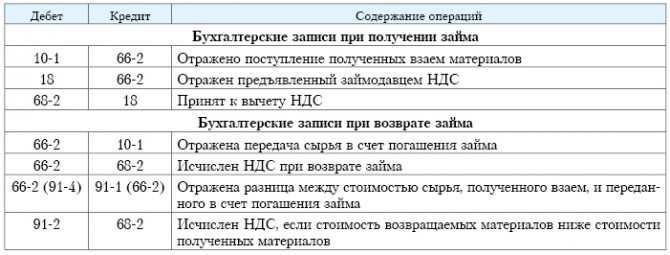

С позиций бухучета и налогообложения между договором займа в натуральной форме и договором товарного кредита нет никаких различий. В зависимости от того, какое имущество является предметом займа, в бухучете сделайте проводку:

Дебет 41 (08, 10…) Кредит 66 (67) – получены товары (основные средства, материалы) по договору займа (товарного кредита).

Оцените полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа (товарного кредита) сделайте запись:

Дебет 66 (67) Кредит 41 (01, 10) – возвращены товары (материалы, основные средства) в счет погашения задолженности по договору займа (товарного кредита).

Чтобы вернуть имущество, полученное по договору займа (товарного кредита), организация должна приобрести аналогичные товары (материалы, основные средства). Эти активы примите к учету в сумме фактических затрат на их приобретение без НДС (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа (товарного кредита), признается стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Соответственно, между первоначальной и последующей оценкой займа (кредита) может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Включите ее в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

В учете при этом отразите проводки:

Дебет 91-2 Кредит 66 (67) – списана ценовая разница, возникающая, если договорная стоимость имущества меньше стоимости имущества, приобретенного для возврата займа (кредита);

Дебет 66 (67) Кредит 91-1 – списана ценовая разница, возникающая, если договорная стоимость имущества больше стоимости имущества, приобретенного для возврата займа (кредита).

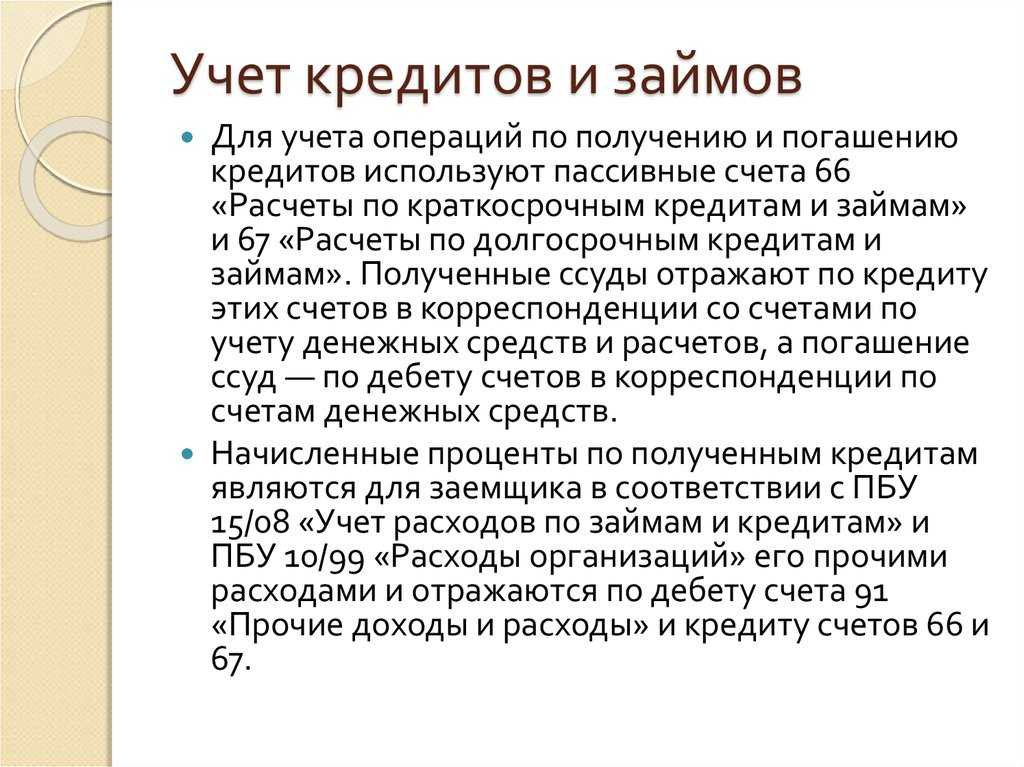

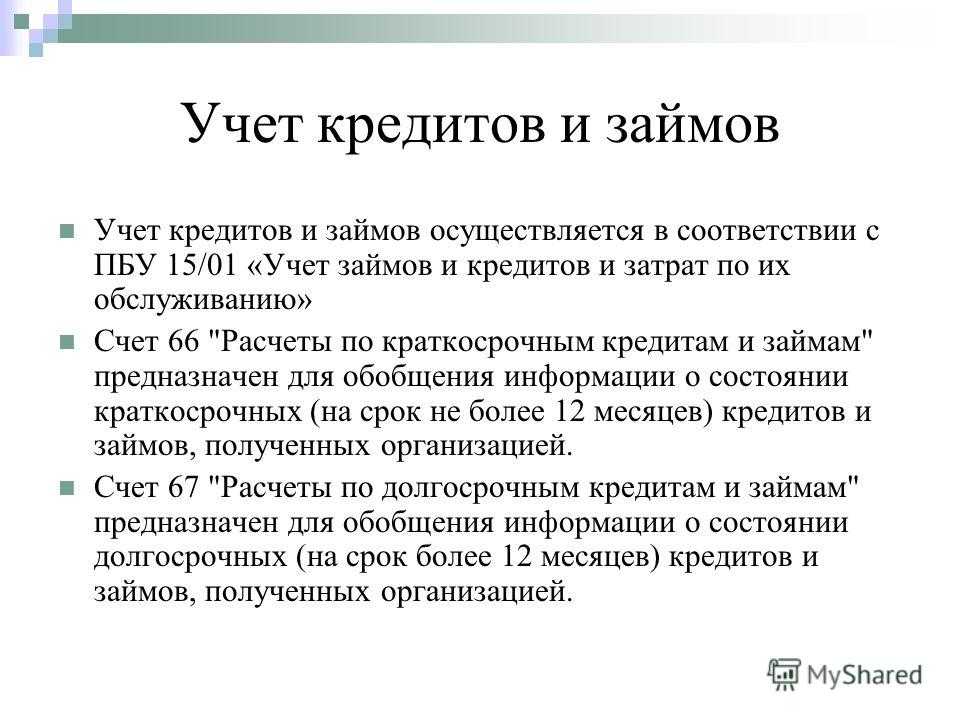

Если заем (кредит) предоставлен под проценты, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно (п. 4 ПБУ 15/2008, Инструкция к плану счетов (счета 66 и 67)).

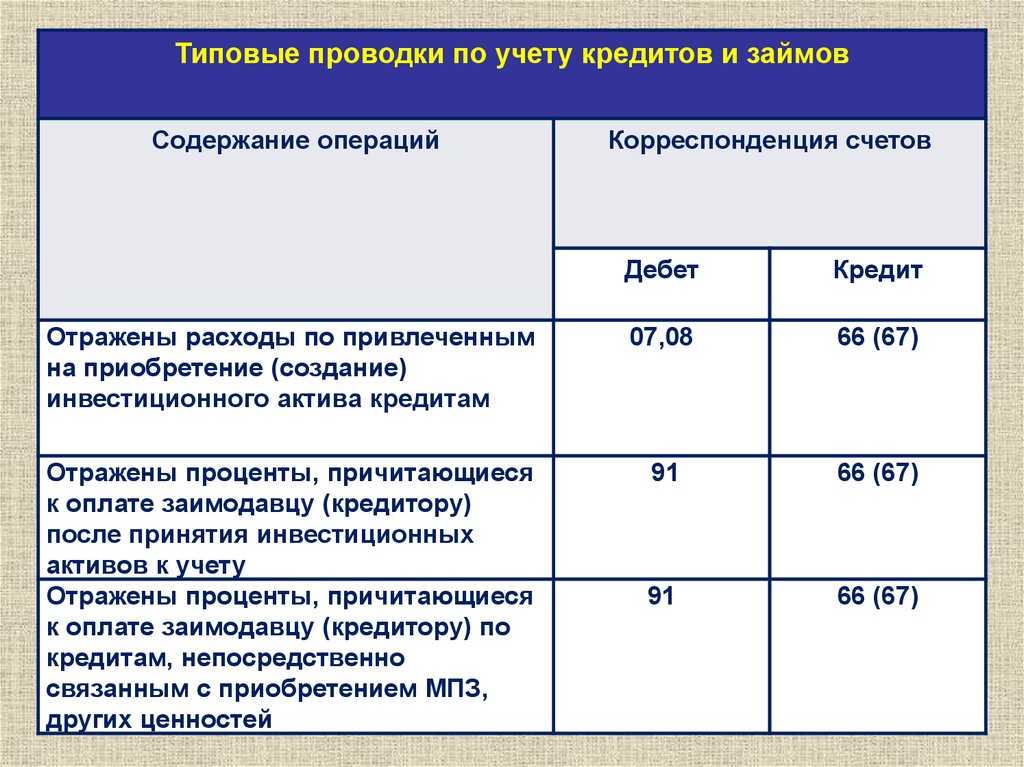

Проценты, начисленные по займу (кредиту), отнесите к прочим расходам, кроме тех, что связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В бухучете начисление процентов отразите следующим образом:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам» – начислены проценты за пользование заемными средствами.

Такой порядок следует из пункта 7 ПБУ 15/2008.

Пример отражения в бухучете кредита, полученного для предварительной оплаты товаров

15 июня ООО «Торговая фирма «Гермес»» получило в банке кредит для приобретения товаров. Сумма кредита – 500 000 руб. Кредит предоставлен сроком до 30 июня текущего года под 20 процентов годовых.

20 июня «Гермес» производит предварительную оплату за товар в полной сумме его стоимости. 24 июня товар оприходован.

По условиям договора «Гермес» выплачивает проценты вместе с основной суммой долга.

Для отражения операций по договору займа и купли-продажи бухгалтер «Альфы» открыл:

- к счету 60 «Расчеты с поставщиками и подрядчиками» – субсчета «Расчеты по авансам выданным», «Расчеты с поставщиком»;

- к счету 66 «Расчеты по краткосрочным кредитам и займам» – субсчета «Расчеты по основному долгу», «Расчеты по процентам».

В учете «Гермеса» сделаны следующие проводки.

15 июня:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – отражена сумма полученного кредита.

20 июня:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 500 000 руб. – перечислена поставщику предоплата за товар.

24 июня:

Дебет 41 Кредит 60 субсчет «Расчеты с поставщиком» – 423 729 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиком» – 76 271 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам;

Дебет 60 субсчет «Расчеты с поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным» – 500 000 руб. – зачтена предоплата товаров.

30 июня:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4110 руб. (500 000 руб. × 20% : 365 дн. × 15 дн.) – начислены проценты за пользование кредитом;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 51 – 500 000 руб. – возвращена сумма кредита;

Дебет 66 субсчет «Расчеты по процентам» Кредит 51 – 4110 руб. – уплачена сумма процентов.

Реализация товара в кредит в рассрочку (с отсрочкой платежа)

Основными характерными чертами продажи товара в рассрочку без привлечения банка является простого покупки и отсутствие необходимости уплаты комиссионного вознаграждения банку за РКО. При этом риск того, что кредит в итоге не будет уплачен, ложится на магазин. Кроме того, продавец товара ограничивает себя в оборотных средствах (ведь банк не перечисляет ему стоимость товара за минусом первоначального взноса).

С покупателем не заключается кредитный договор, сделка осуществляется в рамках договора купли-продажи. В нем прописывается условие об отсрочке или рассрочке:

- в договоре купли-продажи с отсрочкой платежа сообщается о том, что товар должен быть оплачен через определенный промежуток времени после того, как он передается клиенту;

- договор с рассрочкой платежа содержит в себе сведения о стоимости товара, сроках, порядке и размере платежей в счет оплаты его стоимости.

Чтобы продать товар с отсрочкой платежа или в рассрочку, необходимо воспользоваться унифицированными формами:

- формой № КР-1.1 (справкой с места работы/учебы, из ПФР) в случае, когда покупатель собирается выплачивать кредит за счет удержаний из зарплаты, пенсионного пособия;

- и формой № КР-2.1 (поручение-обязательство), которая оформляется покупателем в 2 экземплярах с указанием суммы ежемесячного платежа, процентов по кредиту, даты погашения кредита;

- формой № КР-4.1 (распоряжение), на основании которого товар передается покупателю, и в котором указано наименование товара, его характеристики, стоимость (покупатель ставит подпись);

- и форма № КР-5.1 (ведомость учета поступления денег в расчетную кассу от покупателей), в которой будет учитываться поступление денег в кассу в счет погашения кредита на товар.

В случае с поручением-обязательством один экземпляр передается работодателю покупателя, второй остается у продавца товара. Если кредит погашается клиентом самостоятельно, документ остается у него на руках.

Товар, взятый в магазине с рассрочкой/отсрочкой платежа, товар остается под залогом у магазина. Если покупатель не вносит платежи в срок, товар может быть изъят магазином, но не в том случае, если более половины его стоимости было уплачено.

Если покупатель вернет товар в магазин по причине ненадлежащего качества, продавец обязан вернуть выплаченную сумму кредита (ту часть, которая была уплачена до возврата товара) и уплаченные покупателем проценты (их размер и порядок уплаты прописывается в договоре купли-продажи).

Типичные ошибки

Ошибка: Продавец выдал покупателю товар до того, как тот подписал с сотрудником банка кредитный договор.

Комментарий: Риски по невозврату кредита несет банк, а потому товар должен предоставляться покупателю только после официального заключения кредитного договора (ст. 819-821 ГК РФ).

Ошибка: Продавец товара, реализованного в кредит, не учел оплату услуг банка (комиссию за расчетно-кассовое обслуживание при предоставлении кредитов покупателям продавца) как расходы, связанные с производством и реализацией или внереализационные расходы.

Комментарий: В договоре с банком, который выдает кредиты покупателям магазина, следует предусмотреть условие, согласно которому банк оказывает продавцу товаров услугу по расчетам с его покупателями в отношении товаров, реализованных за счет потребительских кредитов данного банка. В таком случае выплата банку комиссии за РКО может быть учтена как расходы на производство и реализацию или внереализационные расходы. Выбранная группа учета расходов должна быть закреплена в учетной политике.

Разница между коммерческим и банковским кредитом

Основное отличие коммерческого займа от банковского кредита для бизнеса — это статус кредитора. Выдавать коммерческие ссуды могут физические и юридические лица. У кредитно-финансовых организаций такой возможности нет.

Банки предоставляют кредиты корпоративным клиентам под процент, который зависит от ставки ЦБ. В условиях высокой инфляции она повышается, что делает обслуживание займа невыгодным.

Условия и проценты по коммерческим кредитам, как было отмечено выше, определяют стороны соглашения, и они не зависят от учётной ставки. К примеру, в рамках такого соглашения партнёр по бизнесу может передать заёмщику партию товара под реализацию. Торговой точке не придётся брать кредит в банке под высокий процент для закупки товара, а кредитор получит возможность реализовать свою продукцию.

Также эти два вида займов отличаются друг от друга объектом кредитования. В первом случае в долг могут передаваться различные материальные ценности, в то время как банки предоставляют только деньги.