Виды лизинга

Выделяют четыре вида лизинга — операционный, финансовый, возвратный и фиктивный. Рассмотрим каждый из них.

Операционный

Операционный или оперативный лизинг зачастую предлагается производителями оборудования, лизинговыми и торговыми компаниями. Операционный контракт предполагает участие лизингодателя в процессе технического обслуживания, ремонта техники. По истечении срока контракта лизингополучатель приобретает право в соответствии с ранее заключёнными договорённостями выкупить оборудование либо лизингодатель опять передаёт его в аренду.

Пример операционного лизинга от автолизинговой компании Европлан:

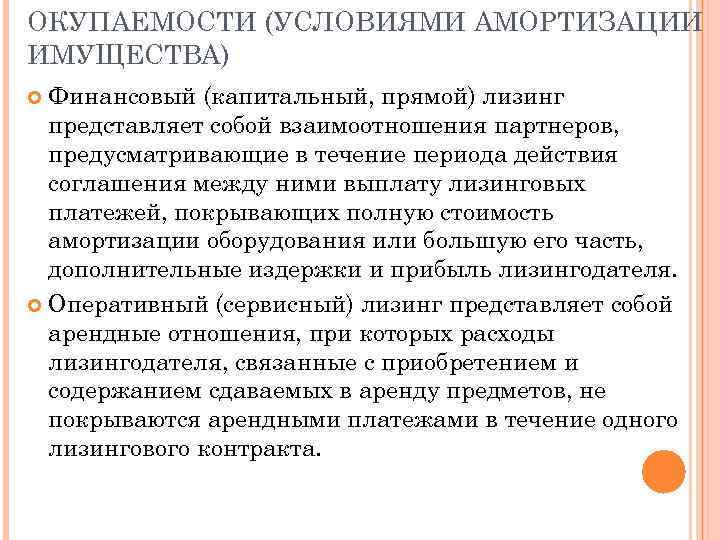

Финансовый

Финансовый лизинг — самая распространённая форма сделки. Обычно предлагается банками и их лизинговыми компаниями. Соглашение предусматривает финансирование, исключая обязательство по оказанию технического обслуживания.

Например, вот что предлагает клиентам Газпромбанк через свою компанию Автолизинг:

Возвратный

Разновидность лизинговой операции предполагает заключение лизингодателем договора на закупку имущества организации, предприятия и сдачу его в аренду тому же юридическому лицу, ООО или ИП. Здесь всего два участника сделки — бывший владелец оборудования или имущества (лизингополучатель) и новый владелец (лизингодатель). Первый участник получает право пользоваться имуществом, постепенно выплачивая второму участнику деньги, которые он потратил на выкуп имущества. Преимущество этого варианта — лизингополучатель продолжает пользоваться своим имуществом, получив за него полную стоимость.

Фиктивный

С целью получения налоговых льгот, государственных субсидий может заключаться фиктивный договор лизинга, являющийся, например, прикрытием сделки купли-продажи. Согласно действующему законодательству, такая операция классифицируется как притворная сделка. Совершившие её стороны могут привлекаться к ответственности.

Обязательство по аренде (ОА)

Обязательство по аренде признается в сумме приведенной стоимости будущих лизинговых платежей (включая выкупную стоимость) на дату оценки (п. 14 ФСБУ 25/2018). Эта стоимость определяется путем дисконтирования номинальных величин будущих лизинговых платежей. В качестве ставки дисконтирования применяется ставка, при использовании которой приведенная стоимость будущих лизинговых платежей и негарантированной ликвидационной стоимости предмета лизинга равна его справедливой стоимости.

Негарантированная ликвидационная стоимость – это предполагаемая справедливая стоимость предмета лизинга к концу срока лизинга за вычетом сумм, подлежащих оплате в связи с гарантиями выкупа этого предмета, которые учтены в составе лизинговых платежей. Справедливая стоимость (оценка, основанная на рыночных данных) определяется по правилам МСФО (п. 8 ФСБУ 25/2018).

Лизингополучатель, который вправе применять упрощенные способы бухгалтерского учета, может первоначально оценивать обязательство по аренде как сумму номинальных величин будущих лизинговых платежей на дату этой оценки.

Величина обязательства по аренде после признания увеличивается на величину начисляемых процентов (процентный расход) и уменьшается на величину фактически уплаченных лизинговых платежей. Фактическая стоимость обязательства по аренде подлежит пересмотру в случае изменения условий договора лизинга или намерений сторон продлевать / сокращать срок лизинга.

Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости права пользования активом включается в доходы текущего периода.

Обработка «Закрытие месяца» (рис. 9 — 11):

Обработка «Закрытие месяца» (рис. 17 — 20):

https://youtube.com/watch?v=xIynREDDV6Y%26pp%3DygVi0KHRgNC-0Log0LDQvNC-0YDRgtC40LfQsNGG0LjQuCDQu9C10LPQutC-0LLQvtCz0L4g0LDQstGC0L7QvNC-0LHQuNC70Y8gMjAyMyDQv9GA0Lgg0LvQuNC30LjQvdCz0LU%253D

Чем лизинг отличается от кредита?

Сравним финансовые инструменты по важным параметрам.

- Право владения. При лизинге имущество принадлежит лизинговой компании, а при кредите — покупателю. Но оно остаётся в залоге у банка до тех пор, пока за него не выплатят долг.

- Налог на имущество. Лизингополучатель — не собственник, поэтому ему не нужно платить налог на имущество, которое он арендует. А вот оборудование и здания, которые компания или ИП приобретают в кредит, сразу становятся их собственностью и подлежат налогообложению.

- Срок договора. В лизинг обычно оформляют имущество на срок от нескольких месяцев до 10 лет, а вот кредиты бывают как краткосрочными — до 3 лет, так и долгосрочными — например, ипотеку можно получить на 25–30 лет.

- График платежей. С кредитом всё прозрачно — деньги нужно вносить каждый месяц. По договору лизинга можно выбрать другую, более удобную для лизингополучателя схему. Например, платить раз в квартал.

- Выплаты. Платежи по кредиту состоят из двух частей: основной долг и проценты. При лизинге в платёж входит плата за пользование имуществом и его амортизацию плюс процент, который берёт лизинговая компания.

- Сумма первоначального взноса. В зависимости от условий лизинговой компании, первый взнос может составлять до 40% от стоимости имущества. Обычный бизнес-кредит можно получить без взносов.

- Отсрочка по платежам. Если заёмщик вдруг попадёт в сложную финансовую ситуацию, он может попросить банк об отсрочке на несколько месяцев, а вот с лизингом так поступить, скорее всего, не получится.

- Собственность. При лизинге можно отказаться от предмета аренды, если потребности в нём не будет. В случае с кредитом избавляться от имущества придётся самостоятельно — продавать его или сдавать в аренду.

Переходные положения

Закон № 382-ФЗ предусматривает переходные положения. Согласно им, правила налогового и бухгалтерского учета, применяющиеся на сегодня, будут действовать в отношении лизинговых договоров, заключенных до даты вступления в силу Закона № 382-ФЗ, до окончания срока их действия.

При этом в Законе № 382-ФЗ нет указания на то, что для старых договоров будет применяться ранее действовавший порядок бухгалтерского учета исключительно для целей налога на имущество. Подобная формулировка не дает однозначного ответа на вопросы об исчислении налога на имущество по старым договорам, что может спровоцировать самые разные трактовки, особенно ввиду начала применения ФСБУ 25/2018 (Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержден приказом Минфина России от 16.10.2018 № 208н).

Учитывая указанное несоответствие, полагаем, что налогоплательщикам нужно будет ждать разъяснений Минфина РФ, внесения поправок в Налоговый кодекс РФ, а в случае возникновения споров по поводу исчисления налога на имущество обращаться в суд.

Издание:

Суть понятия

Лизингом является финансовый инструмент, который позволяет физическому или юридическому лицу пользоваться каким-либо имуществом, при этом оплачивать эту услугу и иметь возможность выкупить это имущество у арендодателя в дальнейшем. По сути это то же самое, что и аренда. Разница заключается в том, что когда истекает лизинговый договор, собственником объекта обычно становится лизингополучатель. При аренде арендодатель остаётся собственником имущества.

Лизинг – это способ получить средства на развитие производства. С помощью этого инвестиционного инструмента предприятие может модернизировать основные фонды и получить современное оборудование или другие необходимые предметы. Арендовать можно практически любое имущество (исключение земельный участок и объект природопользования).

В лизинговой сделке участвуют следующие субъекты:

| Субъект | Комментарий |

| Лизингодатели | Являются физическими или юридическими лицами, приобретающими имущество и предоставляющими его как объект лизинга с определёнными условиями и на определённое время |

| Лизингополучатели | Юридические или физические лица, которые в соответствии с лизинговым договором должны принять объект лизинга на определённых условиях во временное владение и пользование |

| Поставщики (продавцы) | Юридические или физические лица, заключившие договор с лизингодателем о купле/продаже и продающие в установленный срок произведённое или закупаемое ими имущество, которое станет лизинговым объектом |

| Страховщик | Является страховой компанией, участвующей в сделке и осуществляющей страхование разного рода рисков (имущественного, транспортного и пр.) |

| Объект лизинга | Это может быть любая непотребляемая вещь: предприятие или другой имущественный комплекс, здание, сооружение, оборудование, транспортное средство, любое недвижимое и движимое имущество (исключение объекты природопользования и имущество, которое запрещено для свободного обращения федеральным законодательством).

Предметом лизинга, которым пользуется лизингополучатель, владеет лизингодатель (лизинговая компания). Лизингополучатель станет собственником имущества, когда выплатит все лизинговые платежи. Лизинговые объекты классифицируются по профильным группам. По принадлежности к какой-либо группе рассчитывается уровень риска сделки. В условиях нестабильной экономики в секторе автолизинга риски возмещения остаточной стоимости минимальные |

| Лизинговый платёж | Это плата за пользование арендованным имуществом |

Ставка дисконтирования

Необходимо соблюдать лишь основное правило (равенство), установленное приведенным выше п. 15 ФСБУ 25/2018.

Для расчета фактической ставки дисконтирования можно обратиться к Рекомендации Р-65/2015-КпР «Ставка дисконтирования», смотрите Пример 3. Фактическая ставка дисконтирования задолженности по лизинговым платежам (п. 4 части 1 ст. 21, ст.ст. 22, Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

В рамках данного ответа расчет ставки дисконтирования сделан нами исключительно для примера (применена месячная ставка дисконтирования 8,37535%). Такие расчеты производятся программными средствами или в электронных таблицах. Например, можно воспользоваться функцией в Excel СТАВКА: = СТАВКА (Кпер; Плт; Пс; ; ; )*(4). Организации необходимо рассчитать реальную ставку самостоятельно.

В данном случае мы применили подбор фактической ставки методом подстановки (перебора) поочередно абсолютных значений в электронной таблице.

Выбранная подобным образом ставка используется для последующего начисления процентов на обязательство по аренде. В течение срока лизинга величина обязательства по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных лизинговых платежей. Величина процентов определяется как произведение ОА на начало периода, за который начисляются проценты, и ставки дисконтирования. Периодичность начисления процентов выбирается арендатором в зависимости от периодичности арендных платежей и от наступления отчетных дат. Соответственно, при ежемесячной уплате лизинговых платежей считаем целесообразным начислять проценты также ежемесячно (пп. 18, 19, 20 ФСБУ 25/2018). Тем более что срок лизинга в данном случае ограничивается 12 месяцами.

Процедура оформления лизинга

Процесс оформления договора проходит в несколько этапов:

- Выберите компанию, предлагающую лучшие условия. Посмотреть предложения и найти выгодный вариант поможет финансовый портал Выберу.ру.

- Оставьте заявку на сайте лизингодателя или позвоните по телефону службы поддержки клиентов. Например, так выглядит форма заявки в СберЛизинге:

- Получите подтверждение заявки. Сотрудник компании, предоставляющей лизинг, позвонит, уточнит детали, подскажет, какие документы нужны для заключения договора.

- Подготовьте пакет документов, передайте его лизингодателю.

- Получите одобрение, подпишите договор.

- Внесите авансовый платёж.

- Получите технику, оборудование или другое имущество, на которое заключён договор.

Срок договора зависит от предмета лизинга, особенностей бизнеса клиента, его финансового состояния.

Стандартная процедура оформления

Договор заключается в письменной форме и включает:

- опись имущества, которое переходит лизингополучателю;

- обязательства лизингодателя;

- обязанности лизингополучателя.

Эти пункты обязательно входят в договор при стандартной процедуре оформления сделки.

Процедура оформления для ООО и ИП

Процедура оформления сделки начинается с проверки платёжеспособности ООО или ИП. Компания должна иметь хорошую деловую репутацию, не быть в стадии банкротства, не иметь долгов по налогам и сборам. После успешной проверки заключается договор, в котором указываются основные моменты, включая штрафные санкции и причины, по которым контракт может быть расторгнут. К причинам разрыва договорных отношений относятся пропуск платежей, нарушение условий эксплуатации техники, оборудования.

Особенности перехода на ФСБУ 25/2018 у лизингополучателя

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики можно отражать в упрощенном порядке. Для этого по каждому договору аренды (лизинга) на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно признать ППА и обязательство по аренде с отнесением разницы на нераспределенную прибыль. При этом стоимость ППА принимается равной его справедливой стоимости, а стоимость обязательства по аренде — приведенной стоимости остающихся не уплаченными арендных платежей, дисконтированных по ставке, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором аренды условиях (п. 50 ФСБУ 25/2018).

Упрощенный порядок перехода на ФСБУ 25/2018 поддерживается в «1С:Бухгалтерии 8».

Таким образом, лизингополучателю для перехода на ФСБУ 25/2018 в упрощенном порядке потребуется определить:

- справедливую стоимость ППА;

- приведенную стоимость обязательства по аренде.

Определение справедливой стоимости пока не является привычной в практике российского бухгалтерского учета и поэтому вызывает много вопросов. Справедливая стоимость определяется по правилам МСФО и требует профессионального суждения бухгалтера.

Согласно МСФО (IFRS) 16 «Аренда» (введен в действие на территории РФ приказом Минфина России от 11.06.2016 № 111н), справедливая стоимость — это сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку.

При определении справедливой стоимости можно воспользоваться рекомендацией БМЦ от 17.12.2018 № Р-97/2018-КпР «Первое применение ФСБУ 25». Согласно указанной рекомендации, справедливая стоимость ППА на дату начала применения ФСБУ 25/2018 принимается равной:

- балансовой стоимости обязательства по аренде — если по условиям договора не предполагается получение арендатором права собственности на предмет договора;

- справедливой стоимости предмета аренды (лизинга) — если в конце аренды предполагается получение арендатором права собственности на предмет договора.

Как правило, договор лизинга предусматривает переход права собственности на предмет лизинга, поэтому за справедливую стоимость ППА можно принять справедливую стоимость предмета лизинга.

Теперь о том, как определить приведенную стоимость остающихся не уплаченными арендных платежей. Автоматический расчет приведенной стоимости (дисконтирование) и заполнение графика платежей доступны только в «1С:Бухгалтерии 8 КОРП». Но арендатор (лизингополучатель), относящийся к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять дисконтирование. Таким субъектам (например, малым предприятиям, не подпадающим под обязательный аудит) можно оценивать обязательство по аренде как сумму номинальных величин будущих арендных (лизинговых) платежей (п. 14 ФСБУ 25/2018).

Для досрочного перехода на ФСБУ 25/2018 в настройках учетной политики переключатель ФСБУ 25 «Бухгалтерский учет аренды» применяется следует установить в положение Досрочно, с 2021 года.

Лизинг для ИП при разных налоговых режимах

При разных системах налогообложения лизинг учитывается по-разному:

Если ИП использует упрощенный налоговый режим с объектом доходы минус расходы 15%, то он имеет возможность снизить налогооблагаемую базу на размер лизинговых выплат

Что касается тех ИП, которые находятся на УСН с объектом доходы 6%, то, поскольку у них расходы не учитываются, на сумму налога лизинговые выплаты никак не влияют.

Важно! При выборе компании-лизингодателя, индивидуальному предпринимателю следует внимательно отнестись к тому, какую систему налогообложения она использует. Это важно, чтобы исключить невыгодные для «упрощенцев» ситуации, когда лизингодатель работает с НДС

Наиболее интересный вариант: найти предприятие, которое не включает НДС в свои услуги, поскольку также находится на «упрощенке».

Если ИП работает по общей системе налогообложения, он может смело использовать лизинговые программы, без оглядки на какие-либо особенности. Договоры лизинга при ОСНО позволяют очень выгодно оптимизировать налогообложение, так что ИП находящиеся на общем налоговом режиме могут приобретать имущество по лизинговым схемам на значительно более выгодных условиях, чем по любым кредитным программам.

Внимание! Какой бы налоговый режим не использовал индивидуальный предприниматель, нужно быть готовым к тому, что лизингодатель потребует заверения лизингового договора у нотариуса, что повлечет за собой дополнительные расходы в размере 1 % от суммы договора. Кроме того, в некоторых случаях может возникнуть необходимость заплатить еще один налог, например, транспортный при покупке в лизинг автомобиля

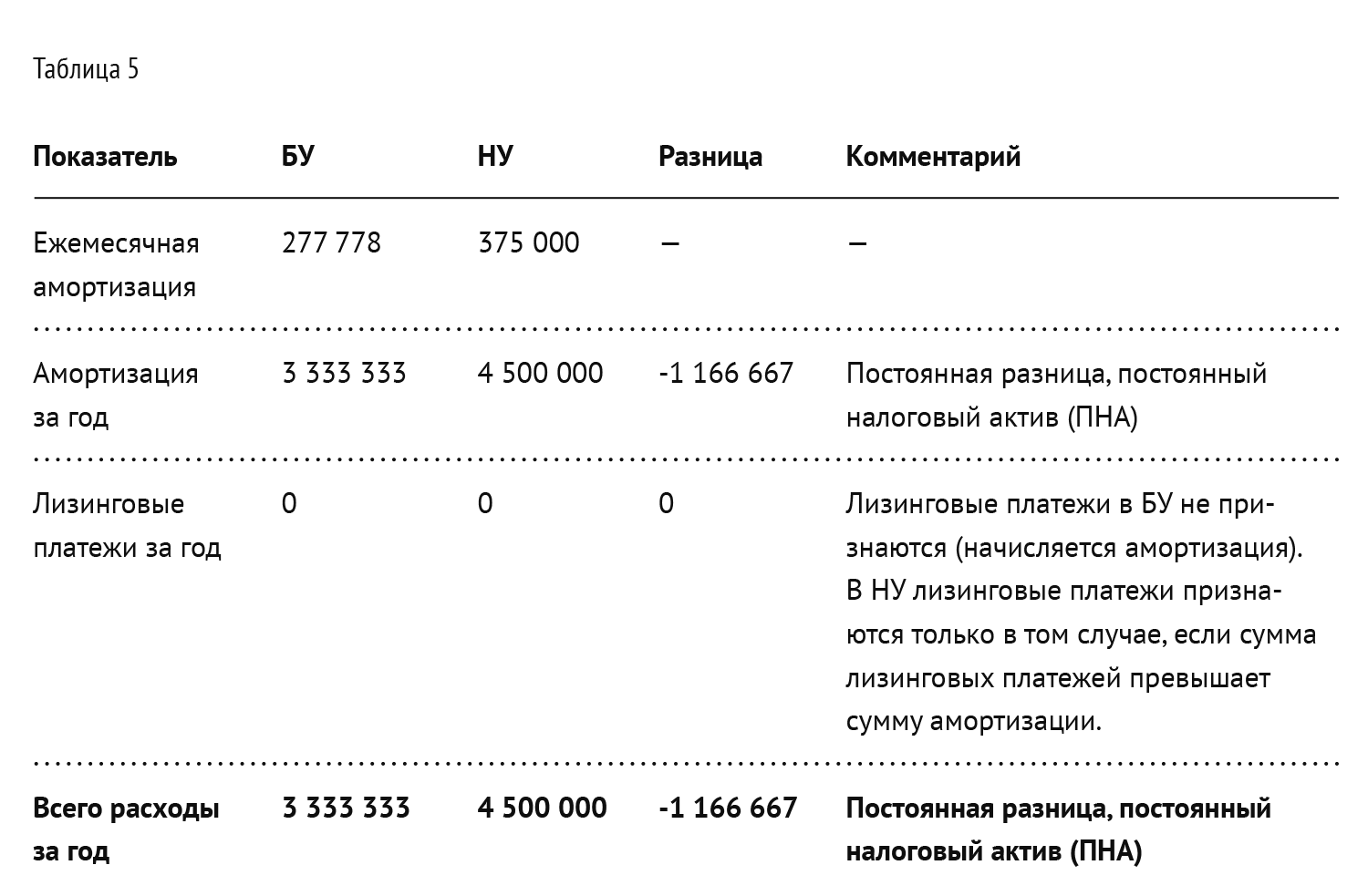

Первоначальная стоимость предмета лизинга в налоговом учете лизингополучателя

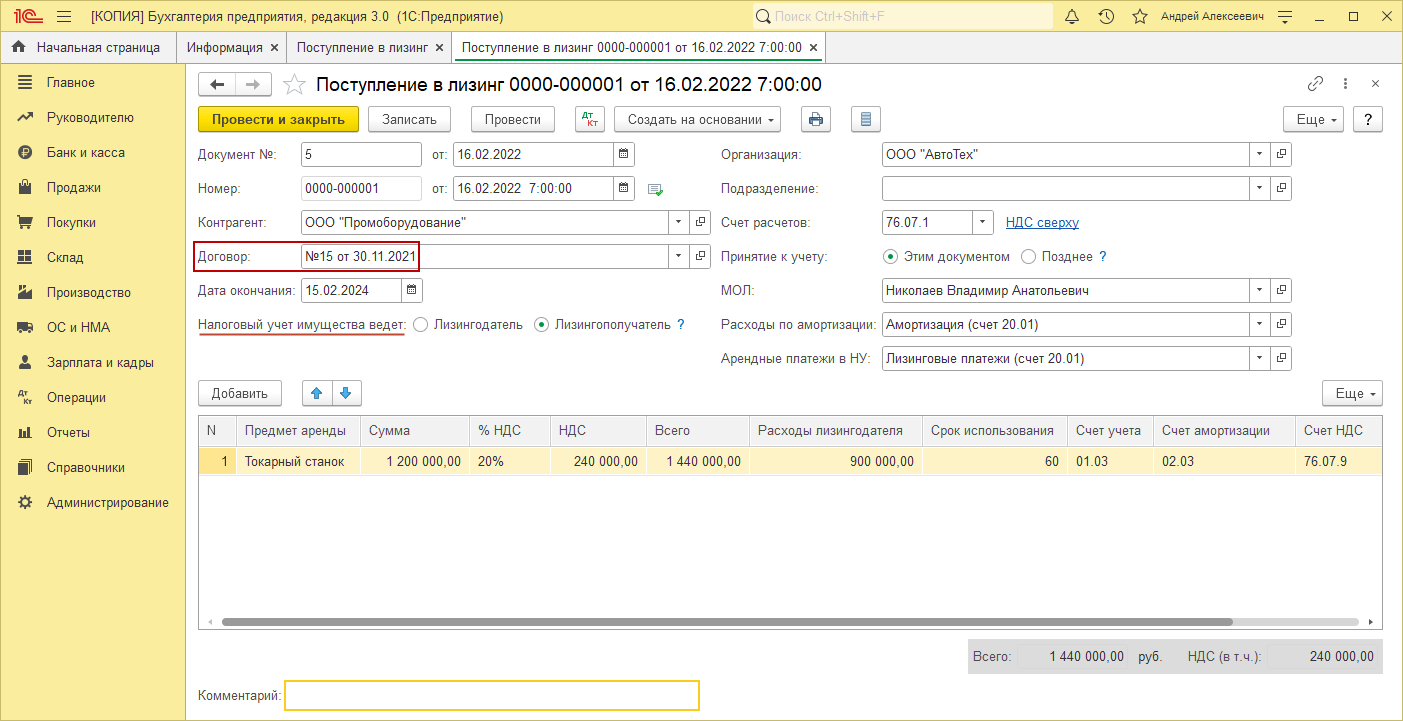

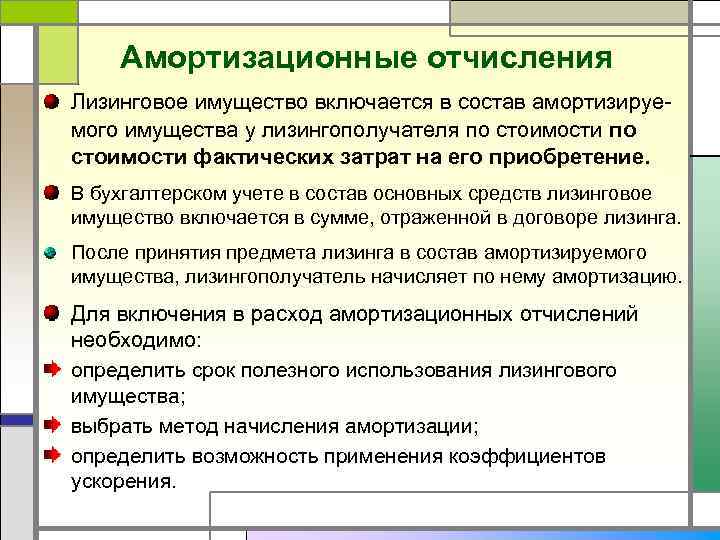

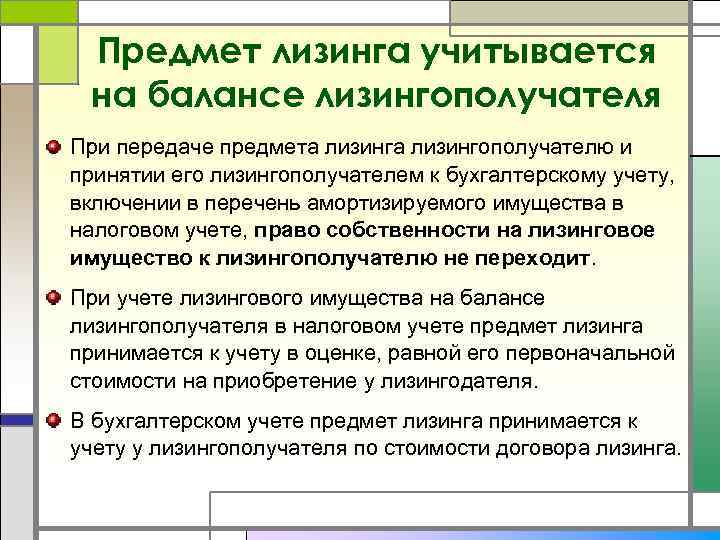

Итак, если компания-ЛП в силу установленных договором положений является балансодержателем лизингового имущества, то после получения такого объекта в пользование она должна принять его к учету в составе основных средств.

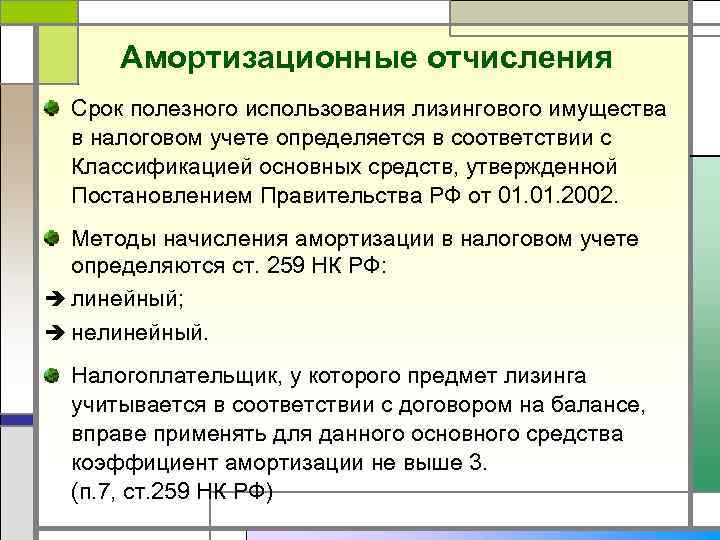

В налоговом учете, также как и в бухгалтерском, лизинговое имущество будет признаваться амортизируемым. Поэтому после его получения фирма должна определить его первоначальную стоимость.

В налоговом учете эта стоимость будет складываться не из полной суммы всех платежей по договору лизинга, как в бухучете, а только из затрат компании-ЛД на приобретение объекта и доведение его до состояния, пригодного к эксплуатации (п. 1 ст. 257 НК РФ). Таким образом, первоначальная стоимость объекта лизинга в налоговом и бухгалтерском учете будет различаться.

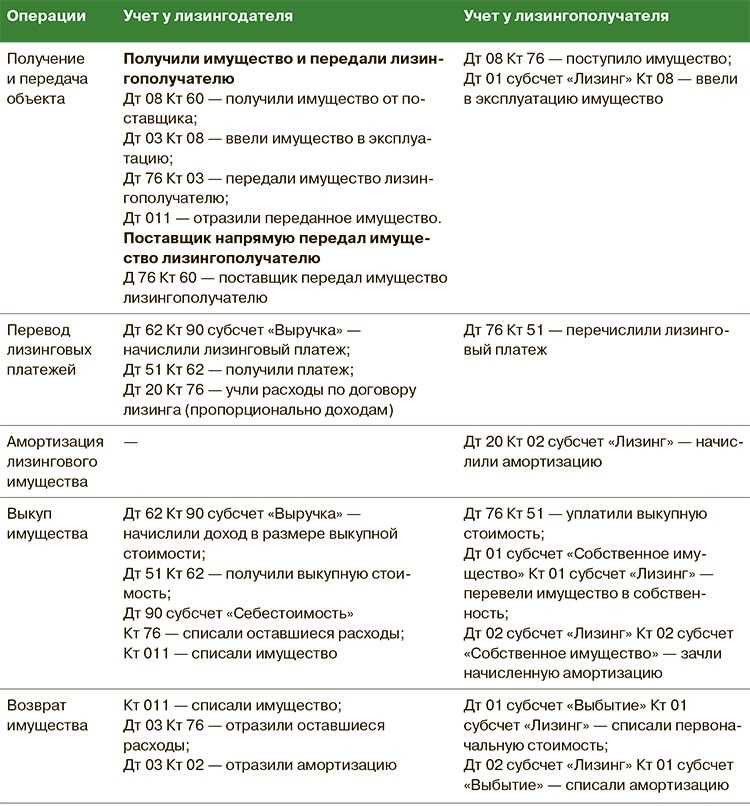

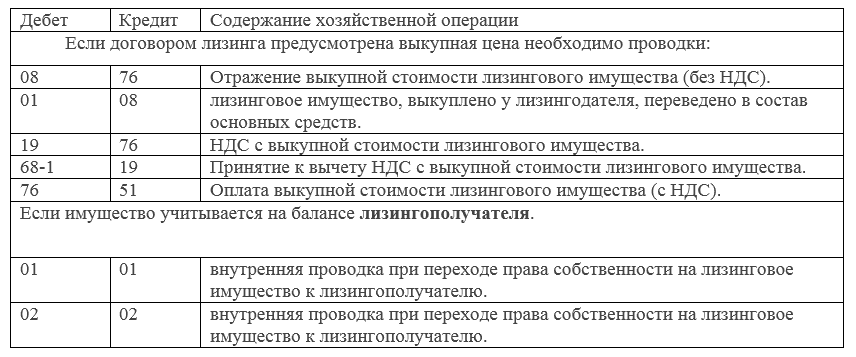

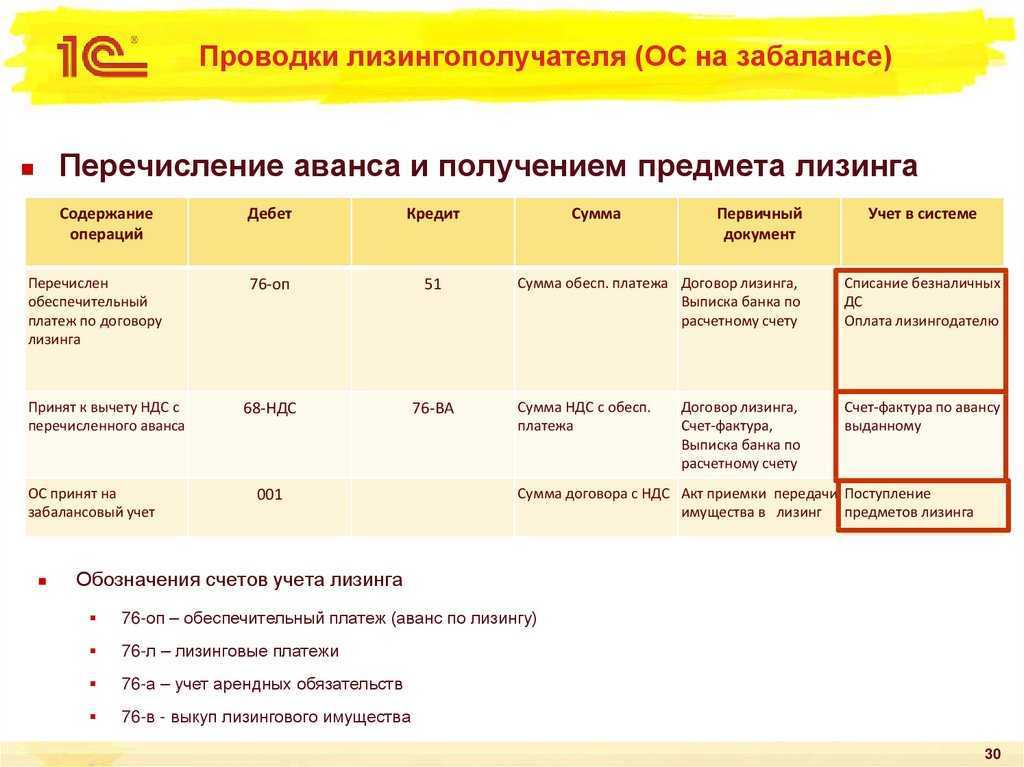

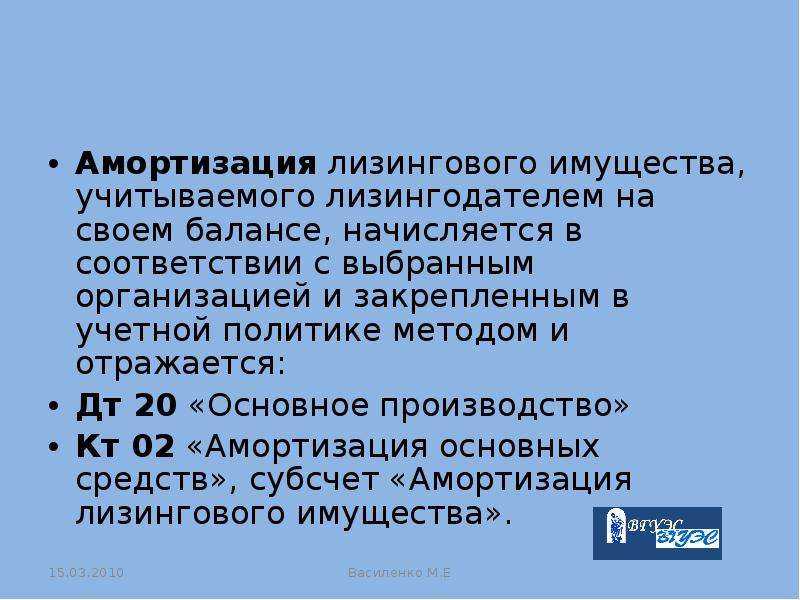

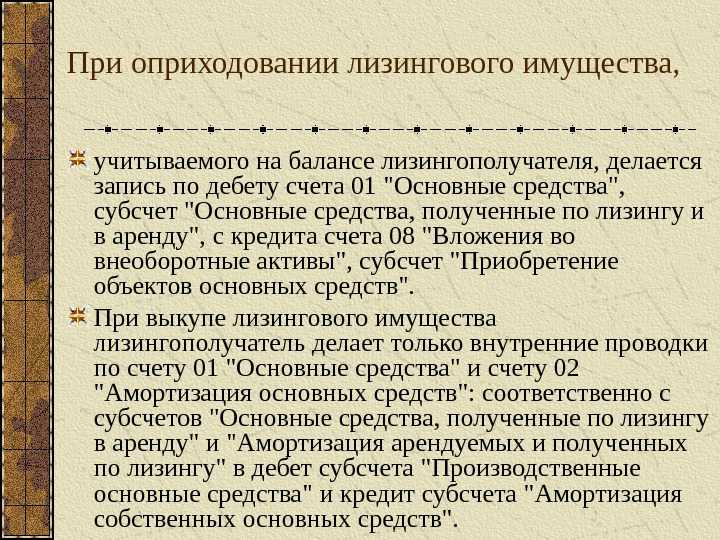

Принятие к учету предмета лизинга отражается проводками:

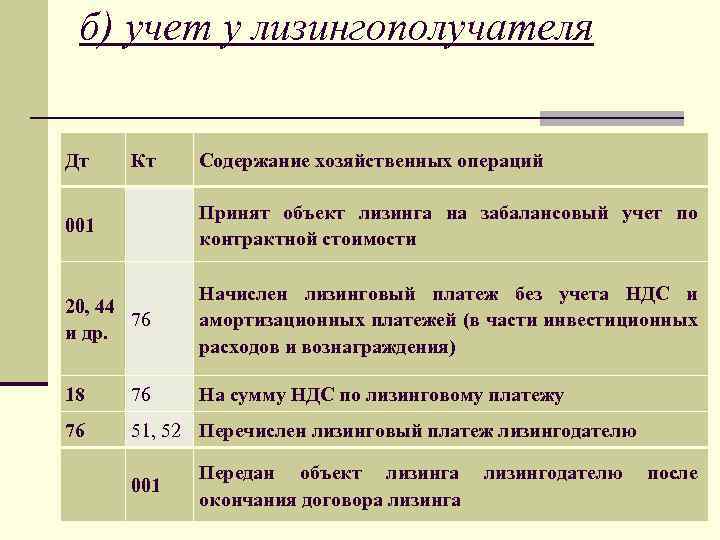

Дт 08 Кт 76 «Арендные обязательства» — на первоначальную стоимость объекта без НДС (в бухгалтерском и налоговом учете будут разные суммы);

Дт 19 Кт 76 «Арендные обязательства» — на сумму НДС со всех платежей по договору лизинга;

Дт 01, 03 «Лизинговое имущество» Кт 08 – при вводе объекта в эксплуатацию (в бухгалтерском и налоговом учете будут разные суммы).

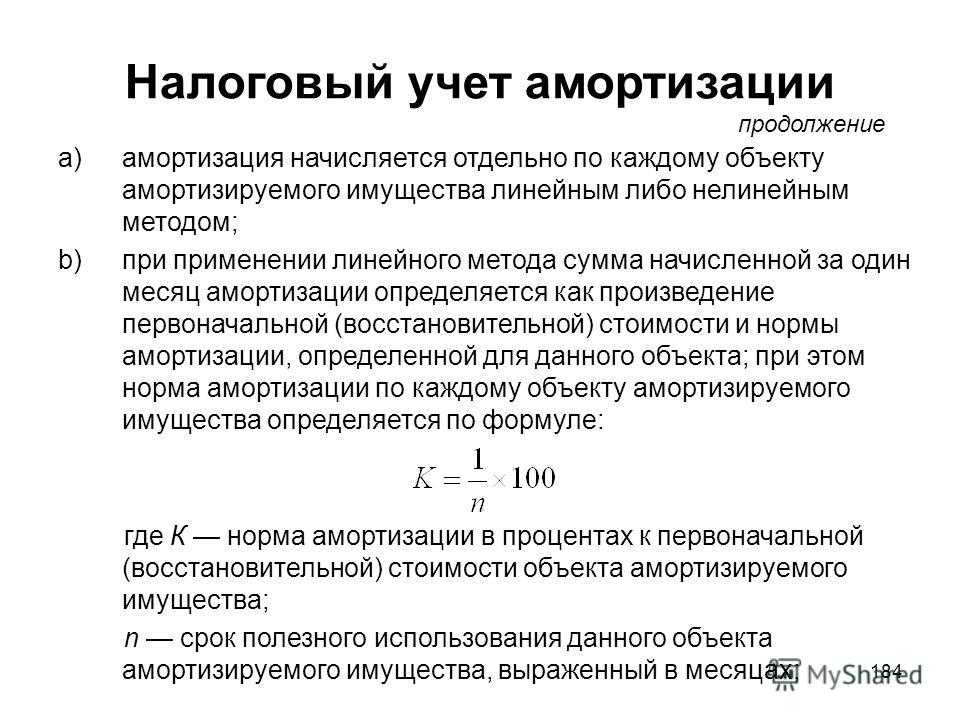

После чего необходимо будет определить сумму амортизации для целей налогообложения, которую ежемесячно компания сможет учитывать в расходах при налогообложении прибыли. Ежемесячная величина «налоговой» амортизации будет определяться исходя из первоначальной стоимости лизингового объекта и нормы амортизации, соответствующей сроку его полезного использования.

О бухгалтерском учете лизинговых операций читайте в нашей статье.

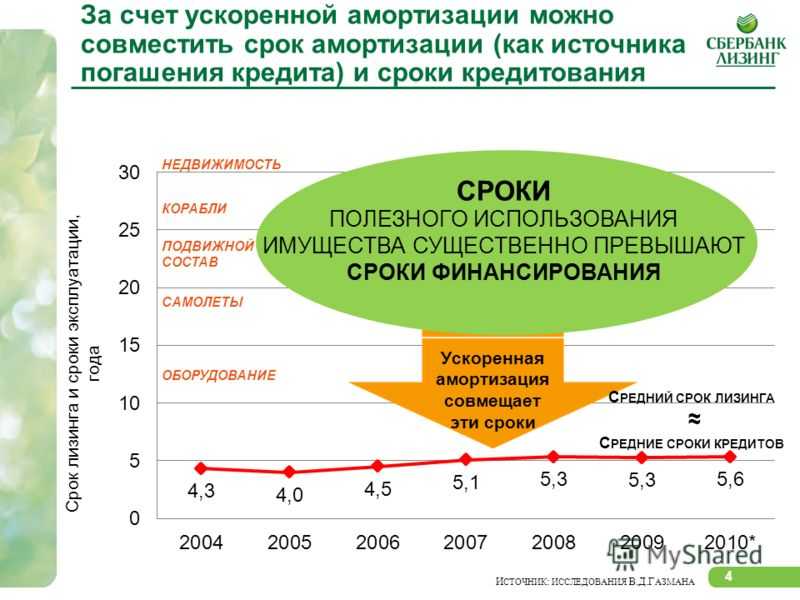

ВАЖНО! Если фирма-ЛП учитывает доходы и расходы кассовым методом (к примеру, находится на «доходно-расходной» УСН), то амортизировать объект до момента его выкупа и перехода в собственность нельзя. Подробнее об учете лизинговых операций при УСН читайте далее в этой статье. НК РФ дает право применить к норме амортизации предмета лизинга повышающий коэффициент, который не может быть выше 3

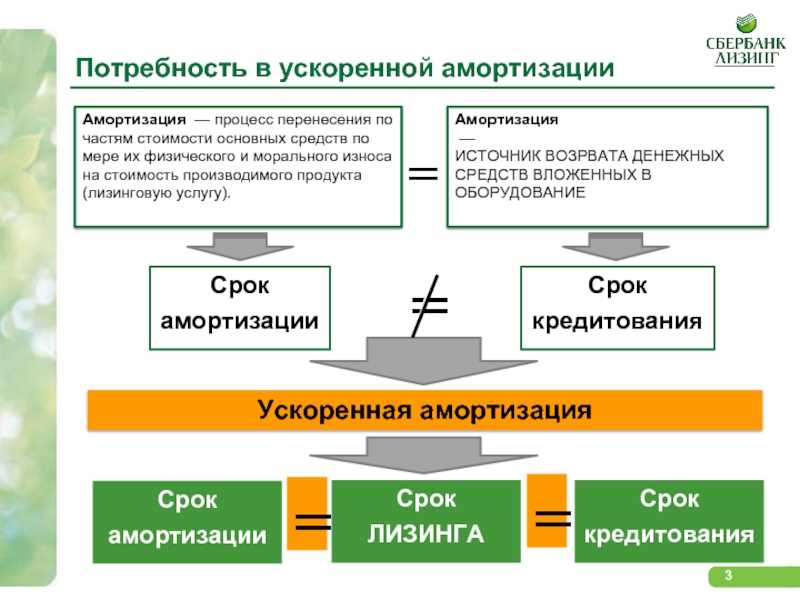

Однако ЛП следует помнить, что такая ускоренная амортизация не может применяться к лизинговым объектам, относящимся к 1–3-й амортизационным группам

НК РФ дает право применить к норме амортизации предмета лизинга повышающий коэффициент, который не может быть выше 3. Однако ЛП следует помнить, что такая ускоренная амортизация не может применяться к лизинговым объектам, относящимся к 1–3-й амортизационным группам.

Ситуации применения метода

Перечень ситуаций, позволяющих применять ускоренные нормы амортизации:

- Условия агрессивной среды. Внедрение коэффициента присваивается ОС, которые эксплуатируются в критериях высокой агрессивности окружающей среды. Повышение коэффициента А не более 2.

- Ведение сельскохозяйственной производственной работы предусматривает ускоренную амортизацию всех объектов ОС. Повышение коэффициента не более 2.

- Работа компании в промышленно-производственной либо туристско-рекреационной зоне дает право использовать коэффициент в пределах 2 ко всем объектам ОС, используемых в работе.

- Для объектов, находящихся на балансе арендодателя (лизингополучателя) ОС — коэффициент 3.

- Применение для морской добычи углеводородов. Право на данную амортизацию в пределах коэффициента не более 3 предусмотрено для компаний, которые имеют лицензию на данную деятельность, и операторов морской нефтедобычи. Это исключение применяется к оборудованию, которое используется для разработки нового месторождения.

- С 01.01.2008 г. амортизация в 3 раза применяется к активам водоснабжения и канализации в списке, который был утвержден Кабинетом министров России.

Налоговый кодекс не воспрещает внедрение нескольких коэффициентов для различных групп ОС. Аспекты внедрения коэффициентов должны быть указаны в учетной политике компании.

https://youtube.com/watch?v=vRerZbSjbZE%26pp%3DygWAAdCh0L_QtdGG0LjQsNC70YzQvdGL0Lkg0LrQvtGN0YTRhNC40YbQuNC10L3RgiDQsNC80L7RgNGC0LjQt9Cw0YbQuNC4INCyINC90LDQu9C-0LPQvtCy0L7QvCDRg9GH0LXRgtC1IDIwMjMg0L_RgNC4INC70LjQt9C40L3Qs9C1

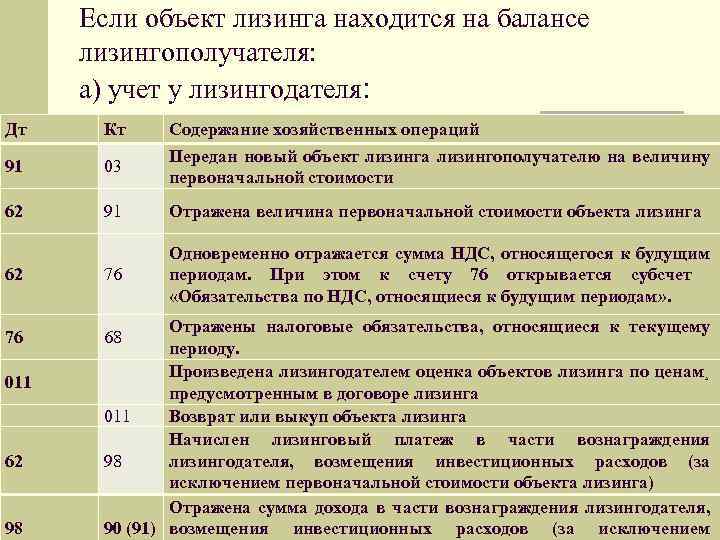

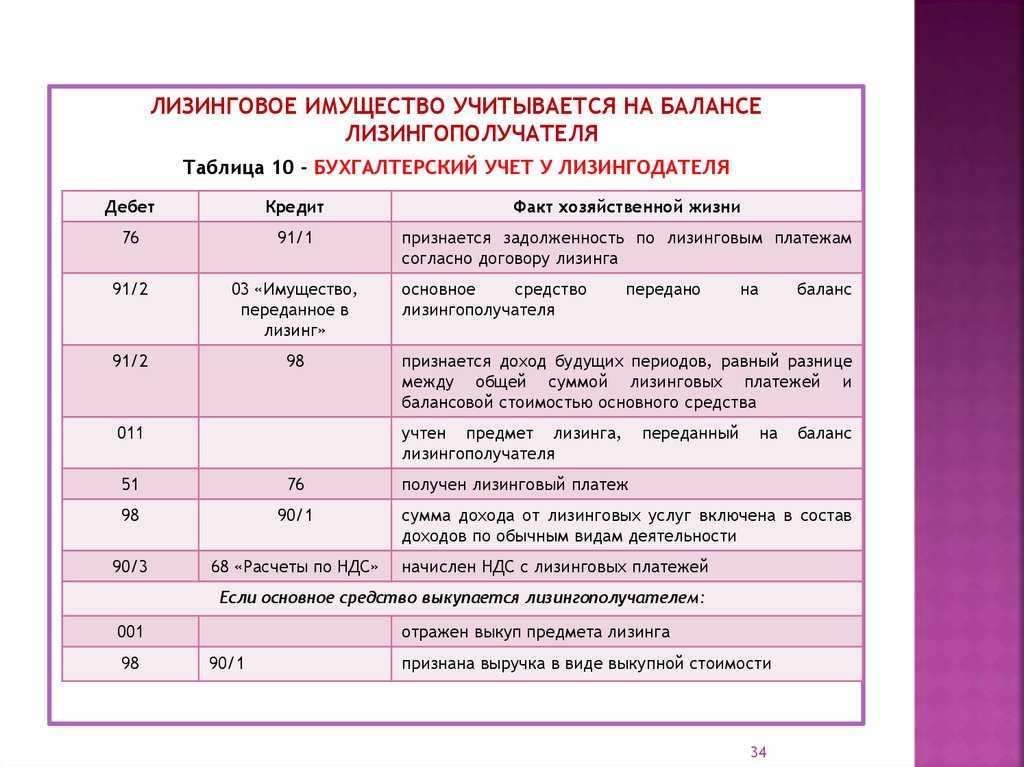

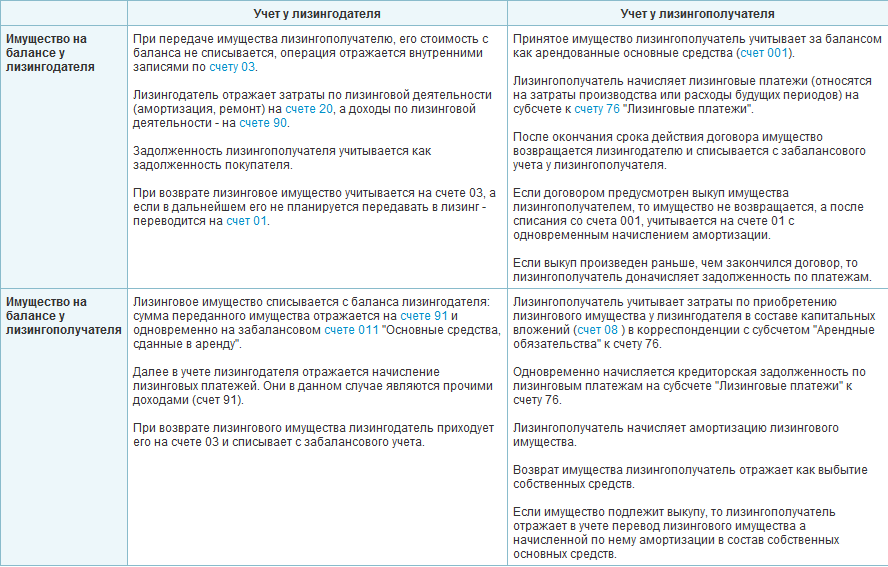

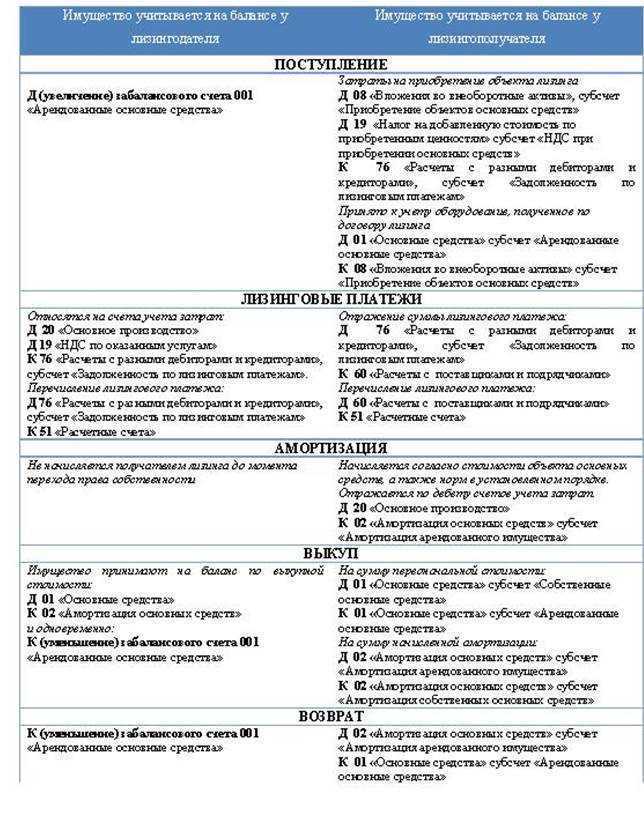

Начислять и уплачивать налог на имущество организаций будет та сторона договора лизинга, на балансе у которой числится имущество.

Так, если имущество учитывается на балансе лизингодателя, то он отражает его на счете 03 «Доходные вложения в материальные ценности». Лизингополучатель учитывает предмет лизинга за балансом на счете 001 «Арендованные основные средства». В этом случае налог на имущество по предметам лизинга платит лизингодатель.

Если лизинговое имущество учитывается на балансе лизингополучателя, то он отражает его на счете 01 «Основные средства». Лизингодатель учитывает переданное имущество за балансом на счете 011 «Основные средства, сданные в аренду». Поэтому налог на имущество платит лизингополучатель.

По окончании срока действия договора лизинга налог должен платить тот, кто становится собственником предмета лизинга. Например, если предусмотрен выкуп имущества, то платить налог на имущество будет лизингополучатель.

Амортизация лизингового имущества в налоговом учете

Первоначальная стоимость лизингового актива в НУ лизингополучателя формируется как сумма расходов лизингодателя на покупку актива, доставку, изготовление и доведение до состояния, пригодного к эксплуатации, за вычетом НДС (абз. 3 п. 1 ст. 257 НК РФ).

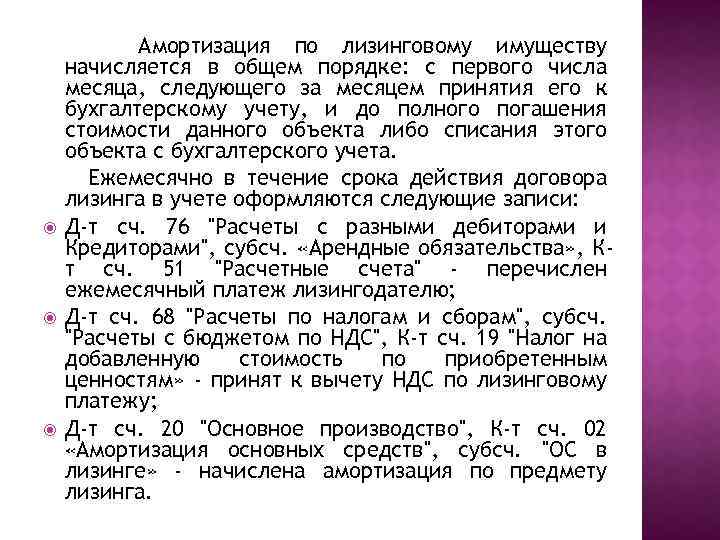

Амортизационная группа определяется по правилам ст. 258 НК РФ. Со следующего месяца после ввода актива в эксплуатацию начинайте учитывать амортизацию.

НУ амортизационных отчислений по лизинговому имуществу зависит от метода учета доходов и расходов. Если компания использует метод начисления, то она включает амортизацию в состав своих издержек. А лизинговый платеж учитывается в затратах за вычетом суммы амортизации (подп. 10 п. 1 ст. 264 НК РФ). Если будете списывать в расходы в НУ и амортизацию, и лизинговый платеж, налоговики правомерно возмутятся задвоением трат компании.

А вот кассовый метод учета поступлений и издержек предполагает амортизацию оплаченного имущества, принадлежащего налогоплательщику на праве собственности (подп. 2 п. 3 ст. 273 НК РФ). Поскольку лизингополучатель не является собственником лизингового актива и может стать им только на момент выкупа, амортизировать такой актив нельзя (письмо Минфина РФ от 15.11.2006 № 03-03-04/1/761). А лизинговые платежи будут включаться в расходы лизингополучателя для целей налогообложения на дату их оплаты, а не начисления (подп. 10 п. 1 ст. 264 НК РФ).

Налоговые последствия пеней по лизинговому контракту

В договоре лизинга, как правило, содержится условие о том, что в случае нарушения одной из сторон (фирмой-ЛП) сроков оплаты либо иных положений контракта, в отношении нее могут быть применены финансовые санкции.

Конкретный механизм исчисления пеней за просрочку уплаты лизинговых платежей может быть зафиксирован в договоре. При этом компании-ЛП не следует забывать, что, если договором установлен механизм, приведший к образованию слишком больших пеней за непродолжительный просроченный период, вполне можно оспорить правомерность их начислений в суде.

Что касается налоговых последствий, то у допустившего просрочку ЛП, размер пени будет уменьшать налогооблагаемую прибыль в общем порядке.