Как считать пенсию на калькуляторе ПФР

К счастью, ПФР понял, что теорию пенсионных начислений, указанную в законе, мало кто осилит, поэтому разработал калькулятор будущей пенсии. Правда, калькулятор рассчитывает пенсию только с 2018 года, то есть узнать, что вам начислили до этого времени, с его помощью нельзя (о том, как это сделать, читайте ниже).

Кроме того, есть важный и непроработанный нюанс — калькулятор не учитывает систему налогообложения, на которой работал ИП. Дело в том, что база для расчёта дополнительного 1% взноса на разных налоговых режимах будет отличаться. Но хотя бы учёт обязательной фиксированной суммы взносов на всех режимах одинаковый, поэтому для приблизительных подсчётов калькулятор можно использовать.

Возьмём для примера расчёта мужчину 1990 года рождения (пол и возраст имеют значение), который зарегистрировал ИП в январе 2018 года и предполагает зарабатывать 50 тысяч рублей в месяц. За 2018 год при таких условиях он получит 3,13 пенсионных баллов.

Видимо, калькулятор решил, что только одним годом предпринимательской деятельности ИП и ограничится, поэтому в конце дал такой суровый ответ:

Хорошо, рассчитаем эту «более высокую» пенсию за 15 лет предпринимательского стажа. Баллов набралось даже не 30, а 46,9, только вот размер пенсии — 8805,12 рублей.

Кроме того, через 15 лет предпринимателю 1990 года рождения будет только 42 года, то есть он не достигнет пенсионного возраста. Значит, пенсию ему платить ещё рано. А до своих 60 лет (ожидается рост до 65 лет) ему надо вести деятельность и платить взносы 33 года. И будет он тогда получать 13 391,79 рублей. Очень негусто.

А вот наёмный работник такого же возраста и с тем же доходом получит другие суммы:

- за 15 лет работы — 12166,18 рублей или в 1,38 раза больше;

- за 33 года работы — 20786,12 рублей или в 1,55 раз больше.

Почему так? Потому что суммы страховых взносов, которые платит ИП за себя, сильно отличаются от тех, которые работодатель платит за своих работников.

На пенсионное страхование наёмного работника перечисляется 22% от выплаченных ему сумм. А индивидуальный предприниматель платит за свою пенсию фиксированную сумму (в 2018 году это 26 545 рублей). А если его годовой доход превысил 300 тысяч рублей, начисляется дополнительно 1% от суммы свыше этого лимита.

Соответственно, предприниматель должен задуматься над тем, кто будет кормить его на старости лет. А лучше всего — ни на кого не рассчитывать, а делать накопления. Благо, что меньшие суммы страховых взносов за себя это позволяют сделать.

Нестраховые периоды ИП, или когда можно не платить

Нестраховые периоды предпринимателя, предусмотренные законом, когда взносы в ПФР за ИП отчисляются из государственных фондов, тоже войдут в его страховой стаж. Их 5 видов:

- армейская служба;

- время ухода за детьми, до исполнения каждому 1,5 года (в сумме не более 6 лет);

- период ухода трудоспособного ИП за инвалидом 1 группы, ребенком-инвалидом или состарившимся родственником, старше 80 лет;

- сроки совместного проживания супругов военных-контрактников, в регионах, где они не имели возможности трудоустройства (не более 5 лет суммарно);

- время совместного проживания за рубежом супругов сотрудников дипломатических, консульских и подобных ведомств РФ, в сумме не превышающее 5 лет, если в этот период они не занимались коммерческой деятельностью, что подтверждают бумаги.

Документы, подтверждающие стаж ИП

Главное отличие ИП от обычного наёмного работника – это отсутствие права оформить на себя трудовую книжку. Предприниматель не может сам себе внести запись о начале и прекращении трудовой деятельности. Его главными документами, подтверждающими страховой стаж являются:

- свидетельство о регистрации ИП с указанием даты начала коммерческой деятельности;

- свидетельство о завершении предпринимательства;

- доказательные бумаги о внесении страховых взносов в ПФР.

Если вы не всегда занимались предпринимательством, то у вас, с большой вероятностью, трудовая книжка имеется. Этот документ по праву считается главным в процедуре расчёта стажа любого пенсионера, а потому требует бережного отношения и хранения.

Бизнесменам, которые начали свою деятельность на заре девяностых, до 1991 года, чтобы подтвердить страховые отчисления в тот период, необходима справка из архива, содержащая данные о таких проплатах. Если коммерческая деятельность регистрировалась позднее 1991 года, то сведения могут подтвердить органы ФСС.

Чтобы расчёт пенсионных выплат был точным, по возможности сохраняйте максимум документов, которые смогут пригодиться для подтверждения страхового стажа. Лучше перестраховаться и сберечь все чеки, квитанции или другие бумаги, связанные с внесением платежей.

Как начисляется пенсия для ИП

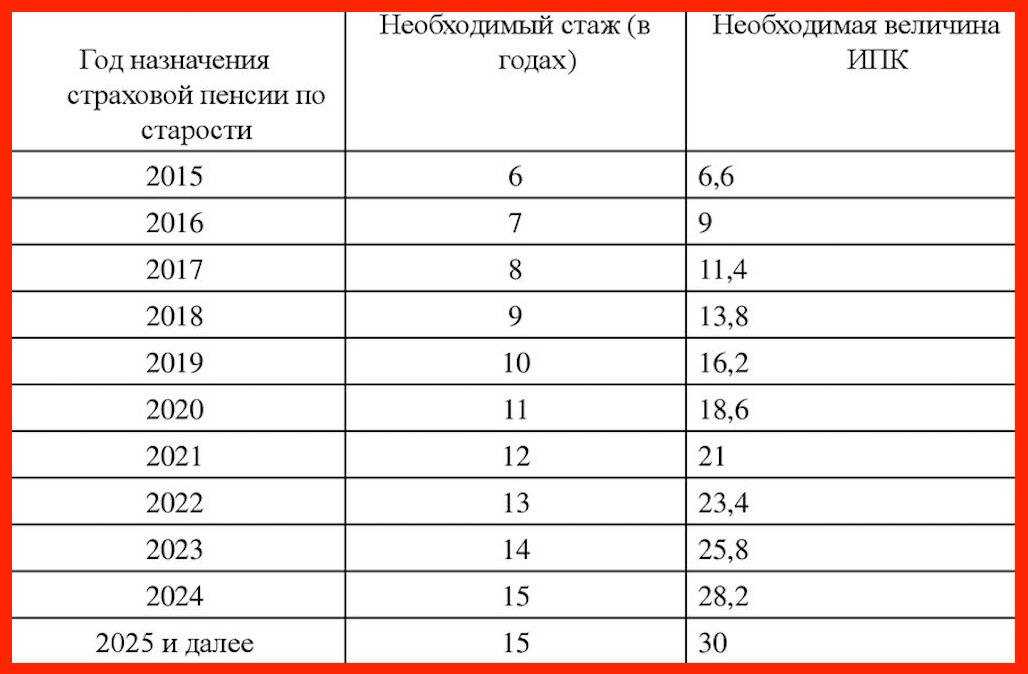

Страховая пенсия ИП начисляется при соблюдении трех условий: достижение определенного возраста, стажа работы, накопление достаточного количества баллов. Такие требования актуальны и для других граждан.

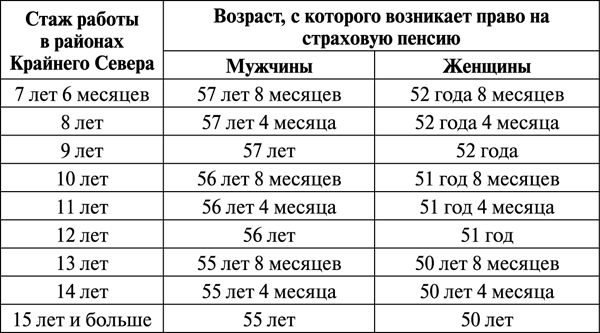

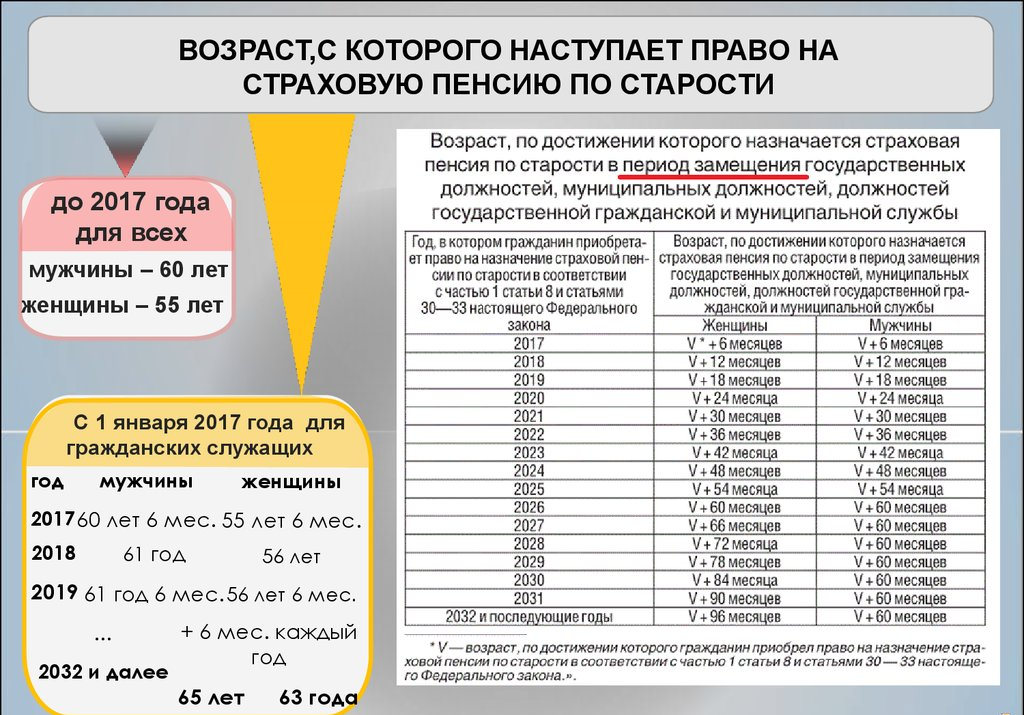

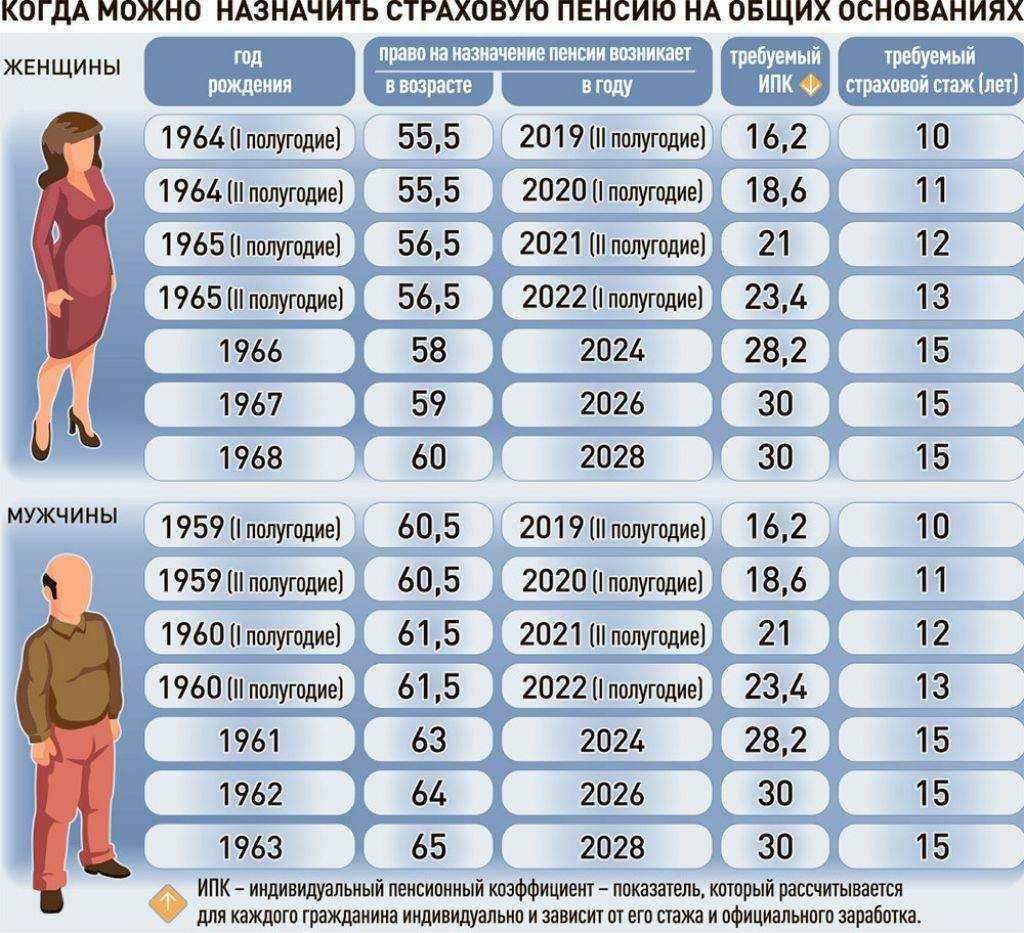

Следует учитывать, что с 2018 г. в России идет постепенное повышение пенсионного возраста и переходной период растянут на 10 лет. Так, в 2022 г. мужчины могли выйти на пенсию в 61,5 года, а женщины – в 56,5 (1960 и 1965 гг. рождения соответственно). В 2023 г. назначение пенсии по возрасту не предусмотрено. Страховые пенсии, в том числе ИП, будут назначены только в 2024 году, когда мужчины и женщины достигнут возраста 63 и 58 лет соответственно.

Также постепенно повышаются минимальный стаж и количество баллов, необходимых для начисления пособия. В 2023 году их должно быть минимум 14 и 25,8 соответственно.

При определенных обстоятельствах, если большой трудовой стаж и достаточно баллов, можно оформить досрочную пенсию. Так как в этом году назначение выплат по достижению возраста пенсионерам не предусмотрено, стоит разобраться в механизме их расчета. Если предпринимателю-мужчине от 60 до 62 лет, то ему можно будет оформить пенсию досрочно при наличии достаточного стажа и накопленных баллов. У женщин эти показатели, соответственно, 55 и 58 лет.

Подтвердить стаж и обратиться за расчетом можно через МФЦ, портал «Госуслуги» и объединенный Социальный фонд России. В СФР также возможно узнать, сколько накоплено баллов, и посчитать размер будущего пособия.

Имеют ли индивидуальные предприниматели право на пенсию?

Как и любые российские граждане, инд. предприниматели имеют возможность оформить пособие, основой которого также является трудовая выслуга, при этом выплаты также формируются из двух частей — застрахованной и накопительной (необязательной). Чтобы претендовать на пенсионные выплаты, нужно соответствовать нескольким критериям:

- Регистрация бизнесмена в госорганах по контролю и надзору — налоговой службе, специалисты которой в течение 10 дней передадут сведения о новом члене делового сообщества в Пенсионный фонд страны. Там, в свою очередь, откроют для зарегистрированного лица индивидуальный лицевой счет, куда и будут перечисляться все его обязательные страховые платежи. Из их совокупности впоследствии и сформируется будущая пенсия ИП.

- Дожитие до установленного пенсионного возраста: по новому законодательству, скоро он составит шестьдесят лет для прекрасной половины нашей страны и на пять лет больше – представителей сильного пола, для получателей социальной пенсии он увеличится до 65 и 70 соответственно. В 2018 году пока общая граница трудоспособности остаётся прежней -– на 5 лет меньше от новых норм вне зависимости от страхового стажа (исключение – льготные категории населения).

- Наличие установленного минимума пенсионных баллов (ИПК). Они учитывают и время выхода на отдых, и страховой стаж, и совокупность всех отчислений. Этот предел ежегодно растет и через семь лет составит тридцать баллов. Чем выше общий коэффициент, тем больше размер пенсии. Количество баллов зависит от суммы всех взносов, внесённых на личный счёт, так как для расчёта пособия требуется перемножить количество баллов на их стоимость. Но об этом мы расскажем ниже. В нынешнем году максимальный пенсионный коэффициент – 8,26 при отсутствии накопительной доли, и 5,16 – если она есть. Если минимум человек за свою трудовую карьеру так и не смог набрать, то он может рассчитывать только на базовый размер пенсионных выплат.

- Страховой стаж (время, когда ИП платил взносы, даже если не работал и не получал прибыль). К 2025 году его минимальный размер составит 180 месяцев.

- Отсутствие долгов по отчислениям за себя.

Расчет будущей пенсии ИП

На сегодняшний день точно сказать какая пенсия будет у индивидуального предпринимателя практически невозможно. И не столько потому, что неизвестно, сколько стажа и баллов он наберет к моменту наступления пенсионного возраста, сколько потому, что российские законодатели каждый год вносят в пенсионную систему новые изменения и преобразования. Так что в текущее время можно только очень примерно прикинуть размер будущей пенсии ИП. Для этого нужно пройти два шага.

Шаг 1. Расчет индивидуального пенсионного коэффициента

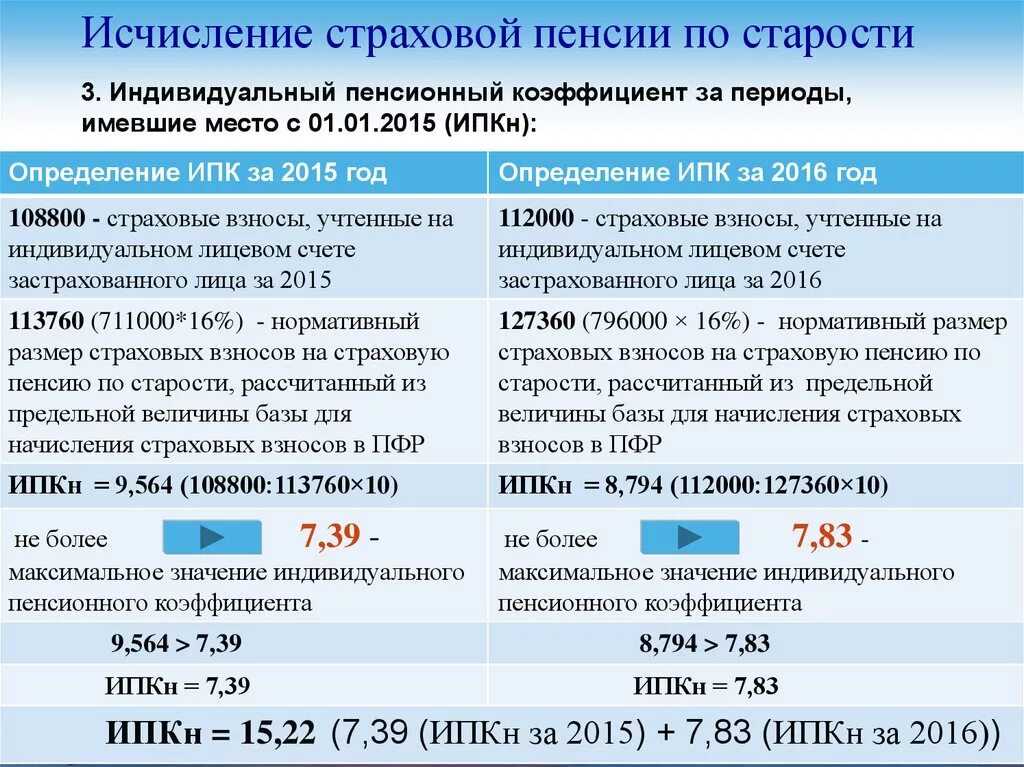

Для того, чтобы рассчитать пенсию нужно сначала посчитать размер так называемого индивидуального пенсионного коэффициента (ИПК), то есть, говоря понятным языком, посчитать количество баллов, накопленных ИП за все время работы.

Алгоритм для расчета ИПК такой:

(МВ : СВ) Х 10 = ИПК

Пояснения:

СВ — страховые взносы, выплаченные на страховую часть пенсии (либо 10 %, либо 16 %, в зависимости от того, делал ли ИП взносы на накопительную часть пенсии);

МВ — страховые взносы выплачиваемые ИП на страховую часть пенсии (16 %). Рассчитываются они с предельной базы, облагаемой страховыми взносами, которая каждый год меняется, и в 2016 году для всех ИП она равна 796 тыс. руб.

Приведем пример расчета ежегодного пенсионного балла.

Предположим, в 2016 году ИП Банников М.Н. получил ни больше, ни меньше 300 тыс. руб. дохода. Соответственно в пенсионный фонд он оплатил 19 356 р.48 к.

В данном случае

МВ будет равен: 796 тыс. руб х 16 % : 100 % = 127 360 руб.

Считаем ИПК: 19356,48 : 127 360 х 10 = 1,52 балла.

Итого: за 2016 год ИП Банникову М.Н. в ПФР будет начислено 1,52 балла.

Важно! Баллы, накопленные в течение жизни гражданина РФ суммируются и от итогов сложения напрямую зависит размер пенсии. Чтобы получить пенсию ИП должен накопить к 2025 году не менее 30 баллов, а на 2016 год достаточно 9

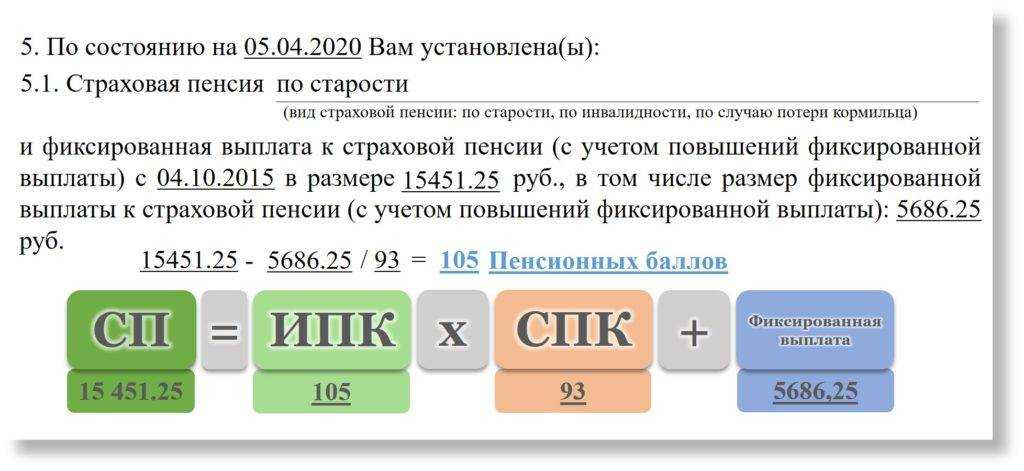

Шаг 2. Расчет пенсии ИП

Чтобы посчитать пенсию ИП в текущий момент, нужно применить следующую формулу.

ФВ х ПК + ИПК х СБ х ПК = СП

Разъяснение:

ФВ — устанавливаемая государством фиксированная выплата (изменяется ежегодно);ПК — премиальный коэффициент (назначается, если ИП обращается за выплатой пенсии не сразу после наступления пенсионного возраста, а позже);СБ — стоимость одного балла (каждый год меняется, на 2016 год она равна 74 руб. 27 коп.);ИПК — индивидуальный пенсионный коэффициент, то есть сумма всех пенсионных баллов, накопленных ИП за время трудового стажа;СП — страховая пенсия.

Важно! Для некоторых категорий работников, в том числе ИП, государство устанавливает повышенные фиксированные выплаты. Например, данная норма касается тех людей, которые проживают на территориях Крайнего Севера или трудятся в условиях вредных производств и т.д

Накопительная пенсия индивидуального предпринимателя

Прекрасной альтернативой государственному пенсионному обеспечению является накопительная пенсия. С 2015 г. взносы индивидуальных предпринимателей не делятся на страховые и накопительные. Но россияне моложе 1967 г. р. при ведении предпринимательской деятельности могли за период с 2004 по 2014 г. накопить определенные суммы.

Накопленные суммы, практически обесценившиеся за годы моратория, можно получить при назначении страховой пенсии в виде:

- срочных выплат;

- бессрочных платежей;

- единоразовой выплаты.

При желании можно самостоятельно накопить на старость, заключив договор с негосударственным пенсионным фондом, где предложат оптимальную схему взносов. В этом случае деньги будут работать и приносить прибыль, так как накопления ПНФ инвестируют в прибыльные проекты. Доходность может составлять до 14% в год, что значительно выше инфляции. В адрес НПФ можно перевести и накопленные в государственном ПФ средства.

Но следует учитывать, что при решении начать копить на пенсию самостоятельно, индивидуальный предприниматель не освобождается от уплаты взносов по обязательному пенсионному страхованию.

Подробно о пенсиях самозанятого населения смотрите в видео:

Что ещё следует знать?

Исходя из всего ранее упомянутого, можно было убедиться, что тема, связанная с расчётом пенсии для ИП, содержит в себе немало нюансов. Но есть ещё некоторые моменты, заслуживающие внимания.

На данный момент количество пенсионных баллов, начисляемых ПФР, равно 7.83. В 2021 году данный показатель вырастет до 10. Это значит, что за каждый год при максимальных взносах (которые равны 158 648 рублям) пенсия будет увеличиваться. Для выяснения точного показателя есть формула: 78.58 х 10 = 758.80. Здесь пресловутое количество баллов умножено на стоимость одного коэффициента.

Таким образом, ежемесячные выплаты от ПФР для предпринимателей могут достигать 30-40 тысяч рублей ежемесячно. Однако это касается лишь тех бизнесменов, которые ежегодно делают максимальные взносы. А они положены людям с действительно внушительным доходом (достигающим 300 миллионов рублей). Так что возникает риторический вопрос — нужны ли им дополнительные 30-40 тысяч в месяц.

Касательно минимума тоже стоит сказать пару слов. При минимальном для текущего года ИПК, который равен 11.4, получается следующий результат: 4 805 + 11.4 х 78.58 = 5 700 р. И это намного ниже размера социальной пенсии по старости, положенной предпринимателю.

Что ж, это вся информация, с которой следует быть ознакомленным человеку, желающему разбираться в теме, касающейся пенсионных выплат ИП. Людям, желающим выйти на законный отдых, в любом случае придётся знакомиться со всеми нюансами в индивидуальном порядке. Поскольку при расчёте пенсионных выплат обязательно учитываются нюансы, касающиеся деятельности конкретного предпринимателя.

Большинство российских граждан, особенно зрелого возраста, не позволяют себе забыть о пенсионном будущем, всерьез рассчитывая на государственную пенсионную программу. Но для того, чтобы получать пенсию, сначала придется накопить её, и если обычный гражданин, работающий на предприятии любой организационной формы, знает, что за него будет работодатель, то индивидуальный предприниматель (далее — ИП), являясь одновременно работником и руководителем своего предприятия, уплачивает взносы сам за себя.

Тем не менее, часто, начиная собственное дело, многие не задумываются о трудовом стаже, пытаясь поставить бизнес на ноги. Но когда дело налажено и есть стабильный доход, ИП начинают задаваться вопросами о том, идет ли у них трудовой стаж и какую пенсию для ИП государство предусматривает в таком случае

Учитывая важность вопроса, сразу хочется заметить, что понятие «трудовой стаж» является устаревшим и не применяется с 2007 года, его полностью заменило понятие «страховой стаж»

Что попадает в трудовой стаж ИП

ИП может рассчитывать на пенсию, только если в полном объеме уплачивал фиксированные пенсионные взносы: с даты регистрации в статусе ИП до даты прекращения предпринимательской деятельности. Время, когда ИП не платил взносы, не попадет в стаж для начисления пенсии.

Для человека, который работает по трудовому договору, пенсия рассчитывается исходя из его официальной зарплаты. Расчет пенсии ИП строится на сумме фиксированного платежа и 1% от суммы, превышающей 300 тысяч рублей.

Год, в котором не уплачены страховые взносы, не засчитывается в страховой стаж, и пенсионный капитал формируется не в полном объеме.

Право на пенсию индивидуального предпринимателя

Индивидуальные предприниматели, как граждане России, имеют право на пенсионное обеспечение, которое гарантируется законодательно. При потере в силу возраста источника дохода и в качестве вознаграждения за многолетний труд ИП получают выплаты от государства, выступающего социальным гарантом.

Но так как ИП и другие самозанятые лица, к которым относятся адвокаты, нотариусы, ведущие частную практику, члены кооперативов и фермерских хозяйств, обеспечивают себя работой самостоятельно, вид и размер выплат в старости зависят только от них.

Однако, независимо от желания получать пенсионные выплаты, граждане, ведущие предпринимательскую деятельность, обязаны перечислять взносы на пенсионное и медицинское страхование, что регламентируется ФЗ-№212 от 24.07.2009 «О страховых взносах…». Причем предприниматель перечисляет страховые взносы за себя, независимо от наличия дохода, а также за наемных сотрудников с их зарплаты, если таковые существуют.

Как использовать заявление о зачете налога

По новым правилам уменьшить налог при УСН или при применении патентной системы налогообложения (ПСН) на уплаченные фиксированные страховые взносы индивидуального предпринимателя (ИП) можно только после наступления сроков их уплаты (31 декабря текущего года и 1 июля следующего года для фиксированных страховых взносов с доходов свыше 300 000 руб.) (ст. 45, п. 2 ст. 432 НК РФ).

Чтобы уменьшить налог УСН или ПСН на фиксированные страховые взносы, уплаченные досрочно, указанные суммы можно «зарезервировать» до наступления сроков их уплаты. Для этого следует направить в ФНС заявление в электронной форме о зачете средств с ЕНС в счет предстоящей обязанности по уплате страховых взносов (письмо Минфина России от 20.01.2023 № 03-11-09/4254). Форма такого заявления утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. После подачи заявления страховые взносы можно учесть при расчете авансового платежа УСН (уменьшить налог при УСН с объектом «доходы» или включить в расходы при УСН «доходы минус расходы»), а также уменьшить на них стоимость патента.

В дальнейшем необходимо отслеживать остаток на ЕНС, чтобы средств было достаточно для уплаты других налогов, поскольку в случае их нехватки ФНС погасит долг за счет сумм, зарезервированных под страховые взносы до наступления срока их уплаты.

В «1С:Бухгалтерии 8″ начиная с версии 3.0.132 можно автоматически учитывать уменьшение налога при УСН и патента на страховые взносы ИП, уплаченные «за себя», в периоде их уплаты (то есть до наступления сроков уплаты, установленных законодательством).

В разделе Операции (группа Единый налоговый счет — Заявления о зачете) теперь доступен документ учетной системы Заявление о зачете в счет предстоящей обязанности. Пример заполненного документа представлен на рисунке 6.

Рис.6. Заявление о зачете в счет предстоящей обязанности

При проведении документа бухгалтерские проводки не формируются, при этом вводятся записи в регистры накопления с видом движения Расход:

- Расчеты по единому налоговому счету;

- Расчеты по налогам на едином налоговом счете.

Готовое заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

Таким образом, документ Заявление о зачете в счет предстоящей обязанности выполняет одновременно две задачи:

- служит для формирования и отправки в ИФНС заявления о зачете (по форме и формату, утв. приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@);

- позволяет отразить зачет ЕНП в счет уплаты налогов, взносов и санкций.

Заявление о зачете фиксированных страховых взносов можно заполнять автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов при УСН и патенте.

В этом случае ИП должен аккуратно выполнять операции, отраженные в списке Задачи организации, с соблюдением указанных сроков.

Затем следует отправить в ИФНС заявление о зачете. Рекомендуем сделать это не позднее, чем за один рабочий день до окончания квартала, чтобы инспекция успела выполнить зачет в отчетном квартале.

По окончании квартала следует выполнить регламентные операции закрытия месяца за отчетный квартал, в том числе рассчитать налог. Налог автоматически рассчитывается с учетом уплаченных и зачтенных фиксированных страховых взносов.

Предприниматель, применяющий УСН, не позднее 25-го числа месяца, следующего за отчетным кварталом, должен отправить в ИФНС уведомление об исчисленных суммах налога УСН. ИП на патенте перед его уплатой должен подготовить уведомление об уменьшении стоимости патента на сумму страховых взносов (по форме и формату, утв. приказом ФНС России от 26.03.2021 № ЕД-7-3/218@). Данное уведомление формируется из формы помощника автоматически.

Для ручного заполнения документ Заявление о зачете в счет предстоящей обязанности также доступен в едином рабочем месте 1С-Отчетность в списке Уведомления, сообщения и заявления. По кнопке Создать в открывшейся форме Виды уведомлений следует выбрать Заявление о зачете налога из папки Единый налоговый платеж. В открывшемся окне Выбор редакции формы можно выбрать вариант формирования заявления с отражением или без отражения в учете.

Какие методы увеличения выплат существуют

Для большинства молодых людей понятие пенсии является чем-то далеким и скорее недоступным. Многие искренне полагают, что вообще не доживут. Данное мнение успешно подкрепилось за счет проведения пенсионной реформы в 2020 году. Тем не менее, это лишь голословные заявления. Читать так же: Объединенный компенсационный фонд

Согласно статистическим данным, в России граждане не только доживают до трудовой пенсии, но еще и живут, получая положенное пособие на протяжении 15-20 (а иногда и больше) лет. Именно поэтому, чтобы после не пришлось влачить жалкое существование, стоит заранее озаботиться надбавками к будущим выплатам.

Чтобы понять, как именно производится начисления и что поспособствует увеличению будущей выплаты, необходимо разобраться какие пункты оказывают наибольшее влияние:

- Размер заработной платы — один из важных пунктов. Исходя из размера получаемого дохода, человеку начисляются пенсионные баллы. Максимальное количество, которое можно получить — 10 баллов в год. Однако для этого ежемесячная зарплата должна составлять не менее 65 тысяч рублей в месяц. Стоит сказать, что для большинства граждан указанная сумма является недостижимой. 5 баллов будет начисляться, если ежемесячный доход составляет 33 тысячи рублей, соответственно чем меньше человек получает, тем медленнее у него накапливаются баллы. Если доход меньше 33 тысяч, расчет баллов проводится по индивидуальной системе. Так при заработной плате в 25 тысяч, гражданин может рассчитывать только на 4 балла.

- В расчет берется только «белая» заработная плата. То что граждане ежемесячно отдают часть своего дохода в пользу государства, знаю абсолютно все. Данные деньги идут на оплату оказания медицинских услуг, обучения в общеобразовательных учреждениях и разумеется пенсию. Те, кто получает зарплату в «конвертах» (серую или черную) должны понимать, что их доход нигде не учитывается. Для тех, кто получает минимальный доход по стране и размер пенсионной выплаты также будет минимальным.

- Реально отработанный стаж. Отработать определенный период, на текущий момент 15 лет, это обязанность каждого гражданина, только так зарабатывается право на получение нормальной пенсионной выплаты. В иной ситуации, размер начисления будет существенно ниже, чем у трудового населения. Лица, отработавшие более 15 лет, получают дополнительные баллы за счет которых и увеличивается размер будущего начисления.

- Накопительная часть — это касается лишь тех, кому уже была назначена выплата с 2020 года. В данном случае пенсия разделяется на 2 части (накопительную и страховую). Первая являлась на тот момент добровольной. Другими словами, гражданин самостоятельно определял необходимость участия в государственной программе, тем самым увеличивая свою выплату.

- Собственные сбережения. По факту, данный пункт является наиболее действенным, поскольку уже не единожды было доказано, что позаботиться о своем будущем можно только самостоятельно. Можно просто откладывать на старость, пусть и понемногу, формируя тем самым «денежную подушку».

Что касается пассивного дохода и дополнительного заработка для тех, кто уже получает пенсионную выплату. До 2018-2019 годов данные варианты также были актуальными. Однако не стоит забывать, что законодательство претерпело массу изменений. В частности введен нормативный акт, касающийся самозанятых. Тех, кто получает дополнительный неофициальный доход, работая на себя, обязали проводить соответствующее оформление в ФНС и платить налоги.

Как происходит формирование пенсии для ИП

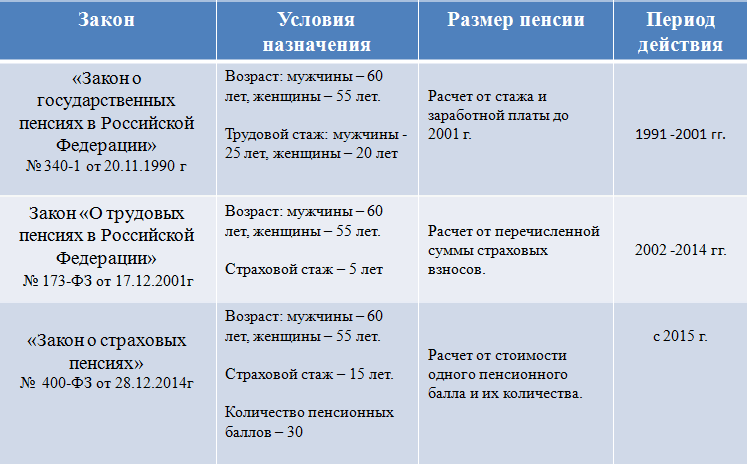

С 2002 года, после большой реформы системы материального обеспечения пожилых граждан, пенсионная система РФ резко перешла на страховые принципы. После 2002 года трудовой стаж, то есть количество фактически отработанных лет, перестал иметь большое значение в вопросах формирования прав на материальные выплаты в старости.

Размер пенсии, равно как и право на ее получение, зависит от длительности периодов, в течение которых осуществлялось перечисление страховых взносов – денежных сумм, направляемых работодателем за каждого сотрудника. Эти средства идут в Пенсионный фонд, который частично аккумулирует их на специальных лицевых счетах граждан, зарегистрированных в системе ОПС, а частично использует их для выполнения текущих обязательств перед нынешними пенсионерами.

Справка! Для работающих по найму граждан размер взносов непосредственно привязан к заработной плате и равен 22% от нее. То есть, по общему правилу, они не выплачиваются фиксированной суммой.

ИП являются такими же участниками ОПС, как и все граждане РФ. Поэтому формирование пенсионных прав у них происходит аналогично – путем перечисления в ПФР денежных средств в виде взносов. При этом обязанность по совершению данной финансовой операции лежит, собственно говоря, на самом бизнесмене.

Таким образом, для ИП установлена минимальная сумма отчислений в год, которую они обязаны отчислять в адрес государственного пенсионного фонда. В 2019 году она составляет 29354 рубля. Это касается только тех бизнесменов, доход которых составляет менее 300 тыс. рублей. Если же он выше, то дополнительно уплачивается 1% от соответствующей суммы. Также отдельно уплачиваются взносы на медицинское и социальное страхование в размере 6884 рубля.

Ниже представлены даты, до наступления которых ИП обязан уплатить денежные средства:

- пенсионное страхование – до 31.12.2019 г;

- социальное и медицинское страхование – до 31.12.2019 г;

- пенсионное страхование при доходах от 300 тыс. рублей – до 01.07.2020 г.

Если бизнесмен не ведет никакой деятельности, приносящей прибыль, то обязанность по внесению взносов в ПФР за ним сохраняется. Основанием для ее прекращения является погашение записи в ЕГРИП.

Полученные ПФР суммы трансформируются по специальной формуле в баллы, формирующие ИПК, который и будет влиять как на саму возможность начисления страховой пенсии в будущем, так и на ее размер.

Можно не платить пенсионный взнос

Пенсионеры — индивидуальные предприниматели уплачивают страховые взносы в порядке, предусмотренном для самозанятого населения, то есть для индивидуальных предпринимателей, глав крестьянско-фермерских хозяйств, нотариусов и адвокатов, которые занимаются частной практикой, и арбитражных управляющих.* Федеральным законодательством не предусмотрены основания для освобождения пенсионеров-предпринимателей от уплаты страховых взносов.

Баллы и стаж за каждый год начисляются, исходя из сумм страховых взносов от минимального размера до максимального. В 2020 году, чтобы не потерять страховой стаж, официально неустроенному работнику следует заплатить от 19,4 до 154,8 тыс. рублей. Фрилансер сам решает, какую именно сумму он сможет уплачивать.

В Российской Федерации правила регистрации организаций и индивидуальных предпринимателей регламентируются соответствующим Федеральным законом №129-ФЗ. Полный текст можно посмотреть на официальном сайте ФНС www.nalog.ru. Обратившись к этому документу, можно сделать справедливый вывод о том, что регистрация ИП пенсионером абсолютно реальна при наличии всех необходимых документов.

Налоговые каникулы могут быть предоставлены и при упрощенной системе налогообложения, если ИП выбирает уплату 15 процентов с чистой прибыли. Однако для их получения необходимо наличие соответствующего постановления региональных властей.

Рекомендации

Как сказано выше, РСД полагается только малообеспеченным пенсионерам. Индивидуальному предпринимателю, скорее всего, данная льгота будет недоступна. Поскольку бизнес, каким бы малым он ни был, в любом случае делает совокупный доход гражданина выше прожиточного минимума.

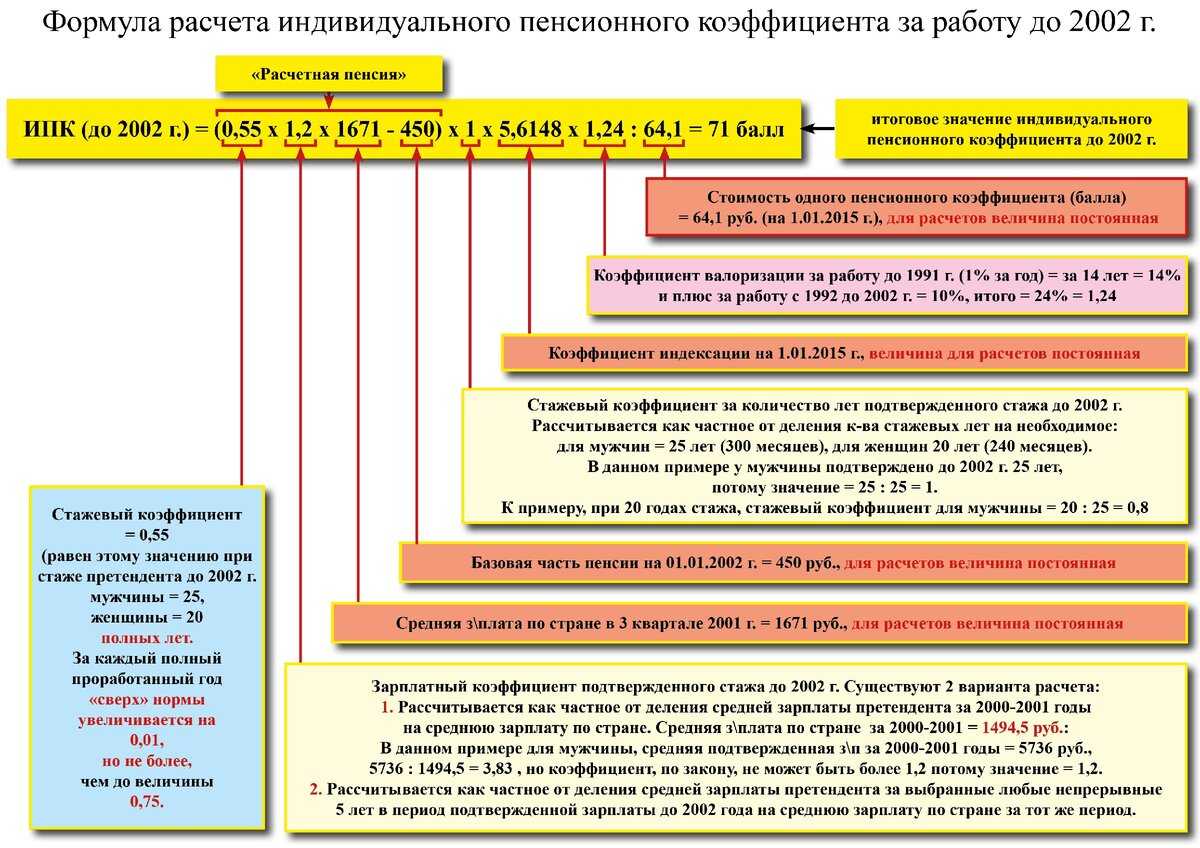

Необходимо учитывать, что с 2002 по 2014 год ежегодно проводилась индексация расчетного пенсионного капитала, и в каждом году утверждался свой коэффициент повышения. В итоге, к 31 декабря 2014 года, к моменту вступления в силу новых пенсионных правил, коэффициент индексации составил 5,6148166.

- Отчисления на ОПС за январь-март и 15 дней апреля: В1 =/ 12 х 3 х 26% / 30 х 15 =рублей;

- На ОМС за аналогичный период: В2 =/ 12 х 3 х 5,1% / 30 х 15 = 1 338,75 рублей.

- Адвокаты должны учитывать для определения базы налогообложения взносами суммы поступлений за оказание юридической помощи или исполнения поручений юридических или физических лиц. При получении дохода в размере менее 300 тысяч рублей платеж на личное страхование осуществляется только в пределах фиксированных сумм.Размер фиксированных взносов в 2020 году при получении дохода менее 300 тысяч рублей Начиная с 2020 года, размер фиксированных платежей не зависит от величины МРОТ и определяется отдельными Постановлениями Правительства.

Страховая Пенсия Для Адвоката В 2020 Году

С 2017 года порядок уплаты фиксированных страховых взносов регулируется главой 34 Налогового кодекса и уплачиваются взносы не во внебюджетные фонды, а в территориальные налоговые инспекции по месту регистрации ИП.

https://youtube.com/watch?v=CW_o7d_C2_E

У адвокатов, осуществляющих деятельность в коллегиях, НДФЛ рассчитывается и уплачивается налоговыми агентами. В этом случае в налоговую инспекцию подаются справки по форме 2-НДФЛ. Взносы же уплачиваются самостоятельно.

Пенсия ИП: как рассчитывается и от чего зависит

На ИП лежит большой груз ответственности за свое будущее, поскольку они одновременно являются для себя и работодателями, и работниками. Чтобы сформировать свою будущую пенсию, они обязаны уплачивать страховые взносы в Пенсионный фонд.

С 2015 года пенсия ИП формируется по аналогии с пенсией тех, кто работает по найму. Три года назад Пенсионный фонд предупредил всех о том, что трудовая пенсия по старости теперь трансформируется в страховую пенсию и накопительную пенсию. К страховой пенсии устанавливается фиксированная выплата. И при ее расчете в учет берутся:

•стаж

•годовой доход предпринимателя

•возраст обращения за назначением пенсии

•сумма уплаченных ИП страховых взносов

•нестраховые периоды: военная служба по призыву, отпуск по уходу за ребенком, уход за гражданином, достигшим 80 лет, инвалидом I группы, ребенком-инвалидом и т.д.

Основа пенсии, которую планирует получить ИП, формируется из суммы годовых пенсионных коэффициентов за всю его трудовую деятельность, в том числе за нестраховые периоды, которая умножается на стоимость пенсионного балла, также учитывается фиксированная выплата:

Страховая пенсия =» ИПК × СИПК + ФВ, где:

•ИПК (индивидуальный пенсионный коэффициент) – это сумма всех пенсионных баллов, начисленных на дату назначения страховой пенсии;

•СИПК (стоимость индивидуального пенсионного коэффициента) – стоимость пенсионного балла на дату назначения страховой пенсии. Она ежегодно индексируется государством и с 1 января 2022 года составляет 81,49 руб.

•ФВ – фиксированная выплата. На 1 января 2022 года составляет 6 564,31 руб., тоже каждый год индексируется.

Подтверждение стажа

Об этом стоит рассказать чуть подробнее. У многих возникают вопросы именно по этой теме. Неудивительно, ведь размер пенсии индивидуального предпринимателя зависит от того, в течение какого временного промежутка он платил государству налоги.

Как известно, ИП не может оформить на себя трудовую книжку. Соответственно, внести какие-либо записи о начале и прекращении рабочей деятельности — тоже. Но стаж его подтвердить можно. Для этого есть следующие документы:

- Лист записи ЕГРИП.

- Уведомление о постановке на учёт в реестр ИП.

- Свидетельство о завершении предпринимательства.

- Бумаги, подтверждающие внесение всех выплат в ПФР.

Раньше вместо первых двух документов нужно было предъявлять свидетельство о регистрации ИП. Но с 2017 года его не выдают, так что перечень несколько изменился.

Настоятельно рекомендуется сохранять все документы, способные подтвердить стаж (бумаги, связанные с внесением платежей). Если человек до открытия ИП работал по найму, то и трудовую книжку ему нужно будет предъявить. Ведь это — главный документ, фигурирующий при расчёте стажа гражданина.