Списание основных средств в бюджетном учреждении

Например, когда объект большой, и демонтирована его часть, впоследствии она не заменена и функции остались неизменными, то можно говорить о частичной ликвидации. В результате уменьшается не только стоимость имущества, но и норма износа.

Для того чтобы правильно идентифицировать металлом, потребуется помощь нормативных документов, в частности, закона «Об отходах производства и потребления».

Кроме того, для предъявления инспекторам понадобятся следующие бумаги:

- контракт с покупателем; если сумма договора поставки будет больше пятьдесят тысяч долларов, понадобится и паспорт сделки;

- учредительные документы;

- инвойс или счет-фактура;

- транспортные накладные — потребуется ТТН, CMR или коносамент в зависимости от выбранного типа перевозки;

- подтверждение классификационного кода по ТН ВЭД;

- упаковочный лист;

- платежные документы об оплате товара;

- чеки, подтверждающие оплату таможенных сборов;

- в случае наличия льгот также потребуется их подтверждение.

Учет продажи металлолома в 1С

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводков в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам. Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Предварительно рассмотрим следующий пример: компания, которая занимается эксплуатацией жилого фонда, произвела демонтаж ненужного ограждения из металла, чтобы в дальнейшем поставить новое. При этом металлолом появился после разбора старого забора, который был отражен в учете как основной.

Нужно заметить, что в учете оприходование всех материальных ценностей, которые остались после демонтажа забора, отражается следующим документом под названием «Оприходование товаров». Его можно отыскать в разделе «Склад».

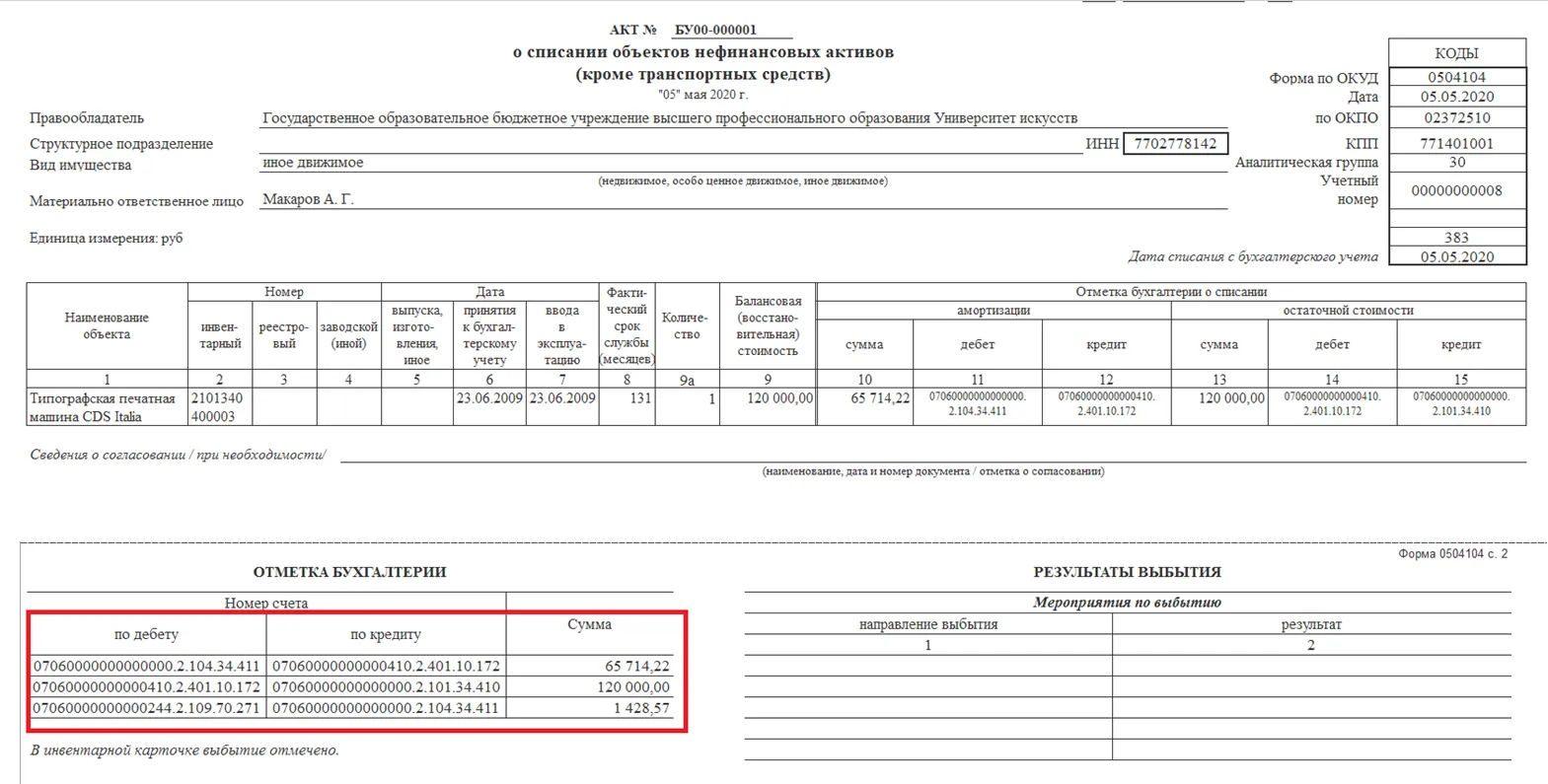

Приказ Министерства Финансов РФ № 52 «Об утверждении форм первичных документов» утверждает в качестве первичного бухгалтерского документа для учета металлолома в бюджетных учреждениях в 2019 году Приходный ордер на приемку материальных ценностей по форме 0504207. Также вторсырье и металлолом принимают к бюджетному учету актом о списании объектов нефинансовых активов по форме 504104. В реквизите «Результаты выбытия» следует поставить отметку о получении материалов.

Точная форма бухгалтерской записи для отражения принятия лома черных и цветных металлов к учету должны быть отражена в Учетной политике учреждения.

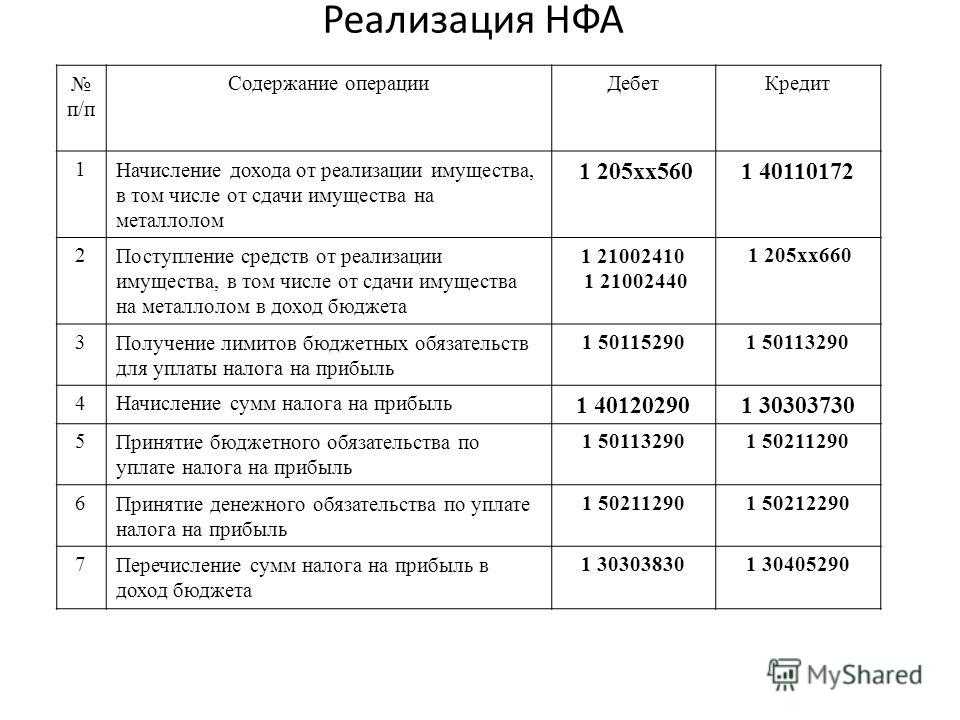

В соответствии с п. 23 Инструкции № 162н оприходование материалов, полученных после демонтажа, разбора, ликвидации основных средств, которые останутся на балансе бюджетной организации, можно отразить по дебету счетов «Материальные запасы» (010532340, 010536340, 010533340, 010535340, 010534340) и кредиту счета «Доходы от операций с активами».

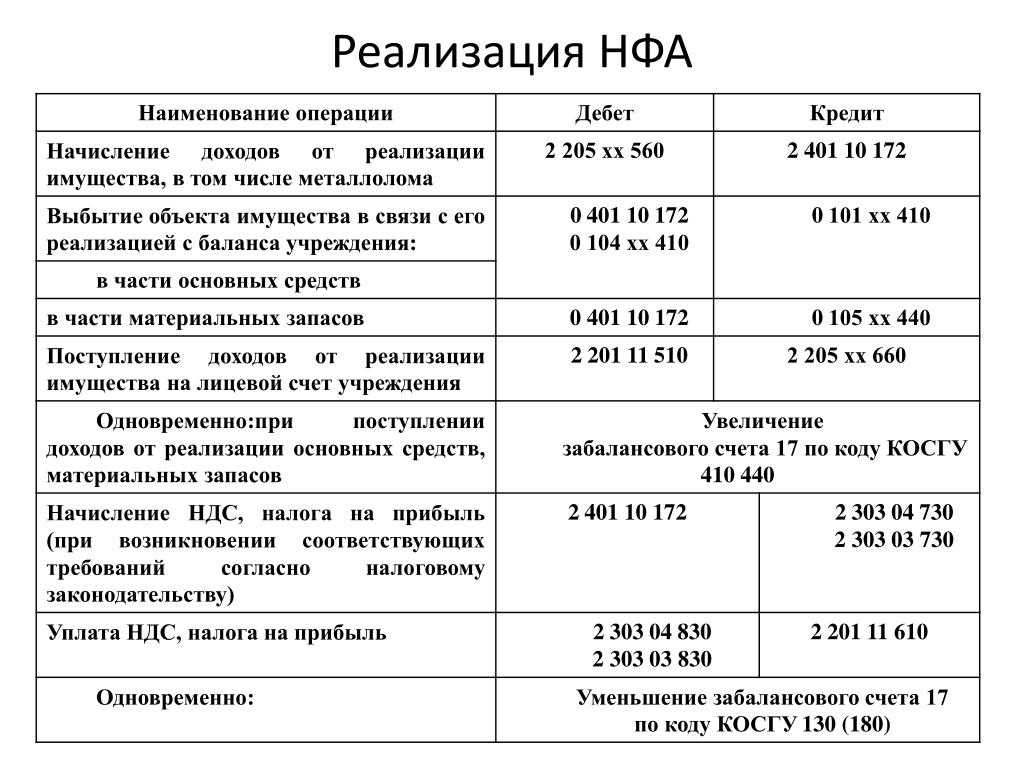

Сдача металлолома бюджетным учреждением – сложный процесс, ведь каждое действие, включая принятие к учету, оприходование, списание после реализации и начисление дохода от продажи, должны сопровождать записи в соответствии с Классификатором операций сектора государственного управления (КОСГУ).

Основные записи:

- Дебет 2 105 36 340 (увеличена стоимость прочих материальных запасов);

- Кредит 2 401 10 172 (металлолом оприходован по рыночной стоимости);

- Дебет 2 401 10 172 (получен доход от операций с активами);

- Кредит 2 105 36 440 (стоимость проданного металлолома списана);

- Дебет 2 205 74 560 (дебиторская задолженность от операций с материальными запасами увеличена);

- Кредит 2 401 10 172 (начислен доход от реализации металлолома бюджетным учреждением).

Далее исчисляют налог на добавленную стоимость (в случае, если операция облагается НДС), а казенные учреждения перечисляют средства на счет в органе казначейства.

Приказ Министерства Финансов РФ № 52 «Об утверждении форм первичных документов» утверждает в качестве первичного бухгалтерского документа для учета металлолома в бюджетных учреждениях в 2019 году Приходный ордер на приемку материальных ценностей по форме 0504207. Также вторсырье и металлолом принимают к бюджетному учету актом о списании объектов нефинансовых активов по форме 504104. В реквизите «Результаты выбытия» следует поставить отметку о получении материалов.

Точная форма бухгалтерской записи для отражения принятия лома черных и цветных металлов к учету должны быть отражена в Учетной политике учреждения.

В соответствии с п. 23 Инструкции № 162н оприходование материалов, полученных после демонтажа, разбора, ликвидации основных средств, которые останутся на балансе бюджетной организации, можно отразить по дебету счетов «Материальные запасы» (010532340, 010536340, 010533340, 010535340, 010534340) и кредиту счета «Доходы от операций с активами».

Списание автомобиля с последующей сдачей в металлолом

Отвечает Валентина Малофеева, эксперт Если распоряжение о списании автомобиля уже получено, комиссия по списанию имущества учреждения, утвержденная приказом руководителя, подготавливает акт о списании автотранспортного средства.

Обычно такой орган состоит из руководителя, глав. буха и лиц, ответственных за эксплуатацию автомобильного парка. Как инициируется списания? Начать процедуру списания может руководитель либо другое ответственное лицо, после регистрации специальной записки.

Перед составлением акта комиссия производит: а) осмотр имущества, подлежащего списанию, с учетом данных, содержащихся в техническом паспорте, свидетельстве о регистрации и иной документации; б) принятие решения по вопросу о целесообразности (пригодности) дальнейшего использования имущества, о возможности использования отдельных узлов, деталей, конструкций; Акт о списании ( ) оформляется комиссией учреждения по поступлению и выбытию активов на основании решения указанной комиссии о списании объекта транспортного.

При списании автомобиля со счетов бухгалтерского учета следует учесть, что согласно пункту 52 Инструкции N 157н к отражению в бухгалтерском учете принимаются

Списать автомобиль в бюджетной организации – а если он еще пригоден к эксплуатации?

Вопрос Ответ Чтобы реализовать ТС или отправить в утиль необходимо наличие специального приказа Автомобиль не принадлежит предприятию, у которого оно находится на балансе, и как следствие, требуется согласия вышестоящих структур.

Снятие ТС с баланса производится при наличии следующих обстоятельств: значительная поломка, передача в другую структуру, недостача, продажа. Решение о невозможности дальнейшего использования машины принимается специальной комиссией. Обычно такой орган состоит из руководителя, глав.

буха и лиц, ответственных за эксплуатацию автомобильного парка. Начать процедуру списания может руководитель либо другое ответственное лицо, после регистрации специальной записки. Подобный орган может заседать на постоянной основе либо раз в год.

Чтобы списать автомобиль в бюджетной организации, нужно от госоргана по распоряжению федеральной (муниципальной) собственностью получить приказ на ликвидацию транспортного средства.

Таблица новых КБК для госзакупок

- приобретение объектов недвижимости;

- подготовка проектной документации, выполнение инженерных изысканий;

- выполнение работ по строительству, реконструкции, капитальному ремонту, сносу объектов капстроительства, линейных объектов (КБК на капремонт в контракте и плане-графике — 000 0000 00000 00000 243).

Для всех типов учреждений действует единая структура кодировки — из 20 цифр. К примеру, расшифровка КБК 000 0000 00000 00000 510 — обеспечение исполнения контракта. Эта доходная кодировка состоит из 20 цифр. Различается только порядок формирования шифра для казенных учреждений и бюджетных (автономных) организаций.

У доходных кодов иная структура. Как пример, расшифровка КБК 000 000 00000 00 0000 130 в 2023 году — это доходы от оказания платных услуг. Учреждения получают эти средства, только если занимаются предпринимательской деятельностью. Вот как строится кодировка:

- По какому КВР закупать обновление информационных систем — по 242 или 244? Для всех видов заказов, кроме капитального ремонта, используется КВР 244. Код видов расходов 242 не применяется у государственных организаций-заказчиков.

- Какую кодировку используют для проведения торгов за счет средств, полученных от ведения предпринимательской деятельности? Закупки за счет приносящей доход деятельности проходят с теми же кодами, которые используются для госзаказа.

- По какой кодировке приобретать строительные материалы для капитального ремонта? Все закупки, связанные с капремонтом (в том числе реставрация государственных имущественных ценностей), проводятся по КБК 243. Для проведения заказа по приобретению строительных материалов для целей капитального ремонта (если только это не инвестиции в объекты капитального строительства) указываем код 000 0000 00000 00000 243.

Расходная часть плана финансово-хозяйственной деятельности — это таблица с упорядоченными группами по видам расходов. Основной отраслевой код бюджетного учреждения на 2023 год, который заказчики указывают в ПФХД для всех видов госзаказа, — 000 0000 00000 00000 244, КБК на капитальный ремонт — 000 0000 00000 00000 243.

Понятие «бюджетный учет» применяется только к определенным госструктурам, которые перечислены в приказе № 162н, например казенным учреждениям, госорганам, внебюджетным фондам. Остальные госучреждения ведут бухгалтерский учет, правила которого оговорены в соответствующих планах счетов (приказы № 174н и № 183н).

В основе учета у бюджетников лежит бюджетная классификация. Она необходима для того, чтобы можно было сопоставить данные разных бюджетов, входящих в состав бюджетной системы страны. На ее основе разработаны счета бюджетного учета. Планом счетов бюджетного учета (приказ № 157н) расшифровывается структура счетов.

5. С 2023 года планируется, что расходы на демонтаж, ликвидацию, утилизацию, транспортировку, сортировку основных средств или другого имущества не будут входить в первоначальную стоимость материалов, которые остаются после этого у учреждения. Их нужно будет списывать на текущие расходы.

- ГРБС, РБС, ПБС и их подведомственными учреждениями;

- ГРБС, РБС и ПБС одного уровня бюджета;

- ГРБС, РБС и ПБС разных уровней бюджета;

- головными учреждениями и их обособленными структурными подразделениями (филиалами);

- обособленными структурными подразделениями (филиалами) учреждения по поступлению и выбытию активов и обязательств между ними.

- 204 3Т «Участие в договоре простого товарищества»;

- 205 2Т «Расчеты по доходам от деятельности простого товарищества»;

- 205 8Т «Расчеты по прочим доходам от деятельности простого товарищества»;

- 208 9Т «Расчеты с подотчетными лицами по возмещению расходов (убытков) от деятельности простого товарищества»;

- 210 Т5 «Расчеты с товарищами по доходам по договору простого товарищества»;

- 215 3Т «Вложения по договору простого товарищества»;

- 302 9Т «Расчеты по покрытию расходов (убытков) по договору простого товарищества»;

- 304 Т6 «Расчеты по вкладам товарищей по договору простого товарищества».

- в графе 6 показывают сумму изменений вступительного баланса, связанных с исправлением ошибок прошлых лет, которые выявили в отчетном периоде (счета (304 86, 304 96, 401 18, 401 19, 401 28, 401 29);

- в графе 10 — сумму изменений вступительного баланса, связанных с исправлением ошибок прошлых лет, которые выявили по результатам контрольных мероприятий (счета 304 66, 304 76, 401 16, 401 17, 401 26, 401 27).

- 110 00 «Затраты на биотрансформацию»;

- 110 60 «Себестоимость биотрансформации»;

- 110 70 «Накладные расходы биотрансформации»;

- 113 00 «Биологические активы»;

- 113 20 «Биологические активы — особо ценное движимое имущество учреждения»;

- 113 30 «Биологические активы — иное движимое имущество учреждения».

Общие положения

Созданной в учреждении постоянно действующей комиссией по поступлению и выбытию активов принимается решение о списании объекта основных средств в связи с физическим или моральным износом и оформляется акт о списании объекта основных средств (кроме автотранспортных средств) (ф. 0306003), акт о списании автотранспортных средств (ф. 0306004).

Списание движимого и недвижимого имущества, находящегося в федеральной собственности, регулируется Положением, утвержденным Постановлением Правительства РФ от 14.10.2010 № 834 (далее – Положение № 834).

Согласно пп. «д», «е» п. 4 Положения № 834 федеральные казенные учреждения должны согласовывать списание недвижимого и движимого имущества с федеральными органами государственной власти (федеральными государственными органами), в ведении которых они находятся.

Федеральным бюджетным и автономным учреждениям предоставлена самостоятельность в принятии решения в отношении списания движимого имущества (за исключением особо ценного движимого имущества (далее – ОЦДИ), закрепленного за ними на праве оперативного управления или приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества) (пп. «ж» п. 4 Положения № 834).

Кроме того, федеральные бюджетные и автономные учреждения вправе принимать самостоятельно решение о списании ОЦДИ, находящегося у них на праве оперативного управления и приобретенного за счет средств, полученных от приносящей доход деятельности (пп. «к» п. 4 Положения № 834).

Однако списание недвижимого имущества (включая объекты незавершенного строительства) и ОЦДИ, закрепленного учредителем за федеральными бюджетными и автономными учреждениями на праве оперативного управления либо приобретенного ими за счет средств, выделенных учредителем на приобретение такого имущества, эти учреждения обязаны согласовывать с федеральными органами государственной власти (федеральными государственными органами), осуществляющими функции и полномочия учредителя (пп. «з», «и» п. 4 Положения № 834).

В рамках Положения № 834 Минкультуры издан Приказ от 03.10.2011 № 957, которым утвержден Порядок согласования Минкультуры РФ решения о списании особо ценного движимого имущества, а также федерального недвижимого имущества (включая объекты незавершенного строительства), закрепленного за подведомственными Минкультуры РФ организациями на праве хозяйственного ведения или оперативного управления.

Перечень документов, необходимых для принятия решения о списании федерального имущества, в том числе недвижимого (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного за подведомственными Минкультуры организациями на праве хозяйственного ведения или оперативного управления, утвержден Приказом Минкультуры РФ от 03.10.2011 № 956.

В результате оформленный комиссией акт о списании утверждается руководителем учреждения либо самостоятельно, либо после согласования с федеральным органом государственной власти (федеральным государственным органом), в ведении которого оно находится.

По завершении процедуры согласования списания объекта имущества и утверждения акта он подлежит демонтажу.

Cдача металлолома проводки

После осмотра объекта в итоговые документы вносятся причины, из-за которых его эксплуатация не рациональна, описание и варианты применения деталей, если такая возможность есть. Когда потеря эксплуатационных качеств наступила раньше расчетного срока, указываются виновники.

Чтобы списать актив, необходимо документировать невозможность использования лома в собственном производстве, обосновать рациональность его продажи.

Официальной формы заключения, выдаваемого комиссией, нет. Обязательно, чтобы документ подписали все члены.

На его основании выпускается приказ директора предприятия, издается акт списания в металлолом. Ранее применялись только официальные формы: ОС-4 и ОС-4а для автомобилей. Сейчас это не обязательно. Типовой образец есть на тематических сайтах.

Акт содержит: печать, подписи руководителя и лица, заверяющего акт (главный бухгалтер); дату оприходования и внесения

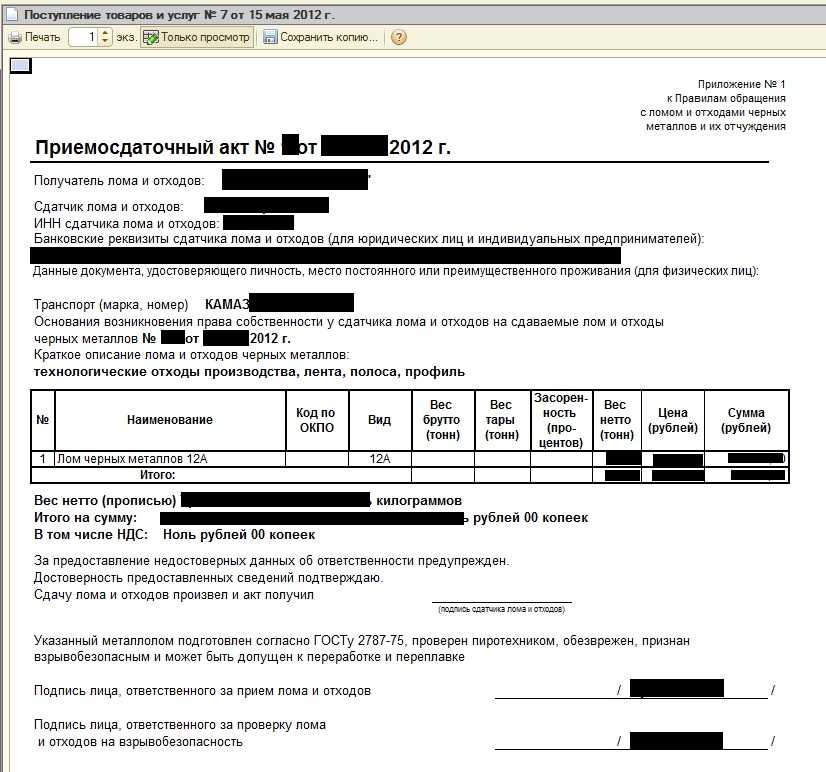

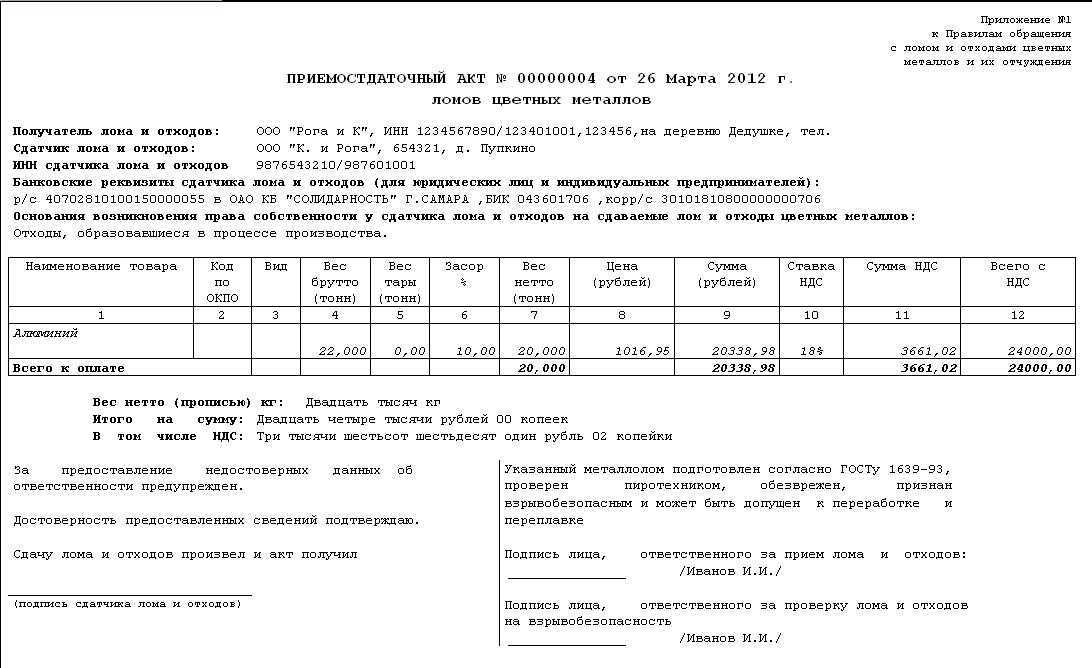

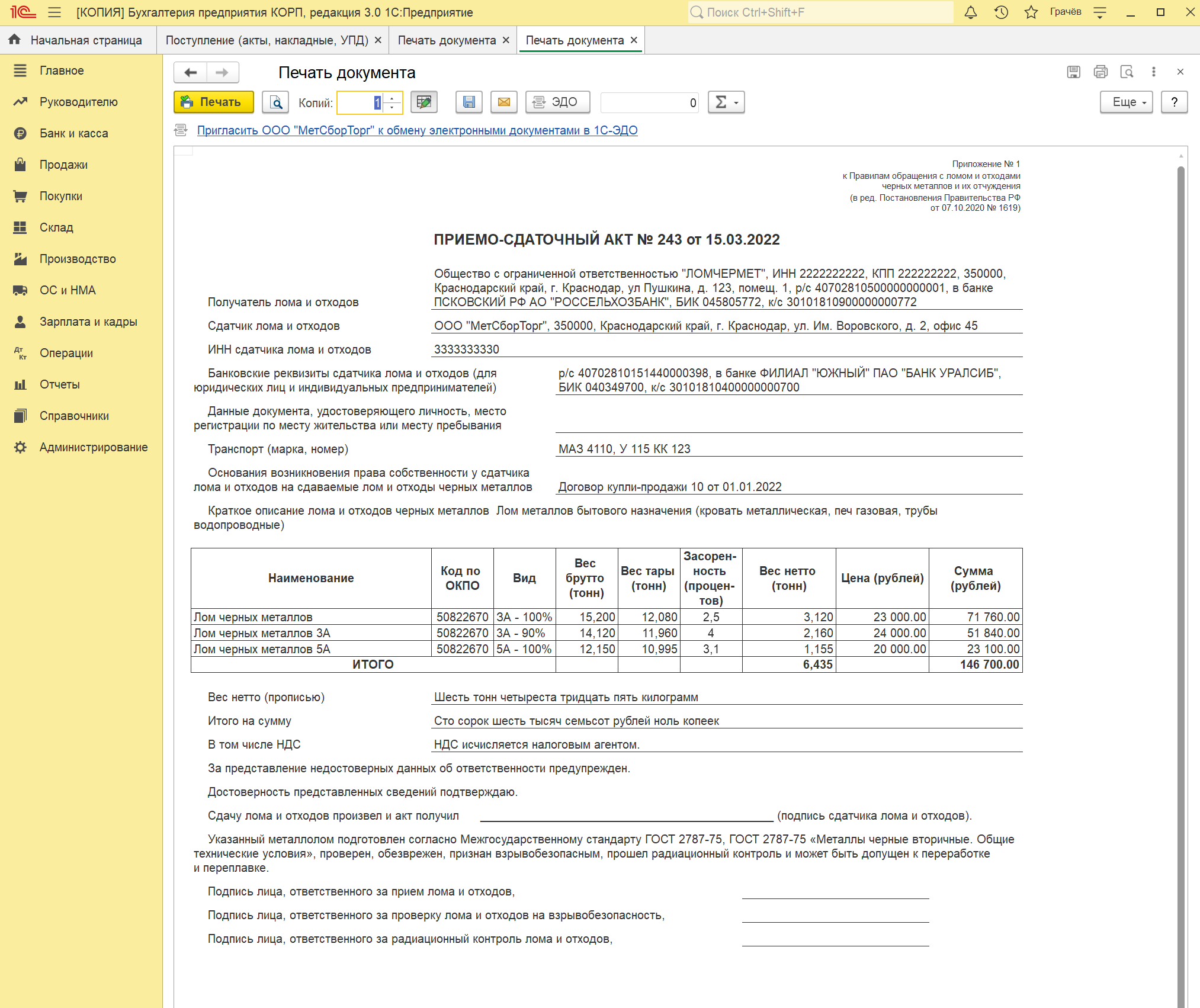

Оприходование металлолома от списания основных средств: особенности учета и примеры проводок

Ведение любого рода предпринимательской деятельности предполагает активное использование материальной базы.В процессе эксплуатации оборудование, детали, а также машины и механизмы (которые также относят к основным средствам) изнашиваются естественным путем.Основные средства (ОС), дальнейшее использование которых не представляется возможным или является нецелесообразным, подлежат выведению с баланса предприятия и последующему оприходованию уже в качестве лома.Без проведения этих процедур передача основных средств на утилизацию будет незаконной и повлечет за собой штрафные санкции со стороны фискальных органов.При правильном использовании лом черных металлов может стать дополнительным доходом для организации.Для этого его необходимо списать соответствующим образом, поставить на приход и продать на выгодных условиях (в том числе при помощи аукциона) компании, занимающейся . О том, как оприходовать

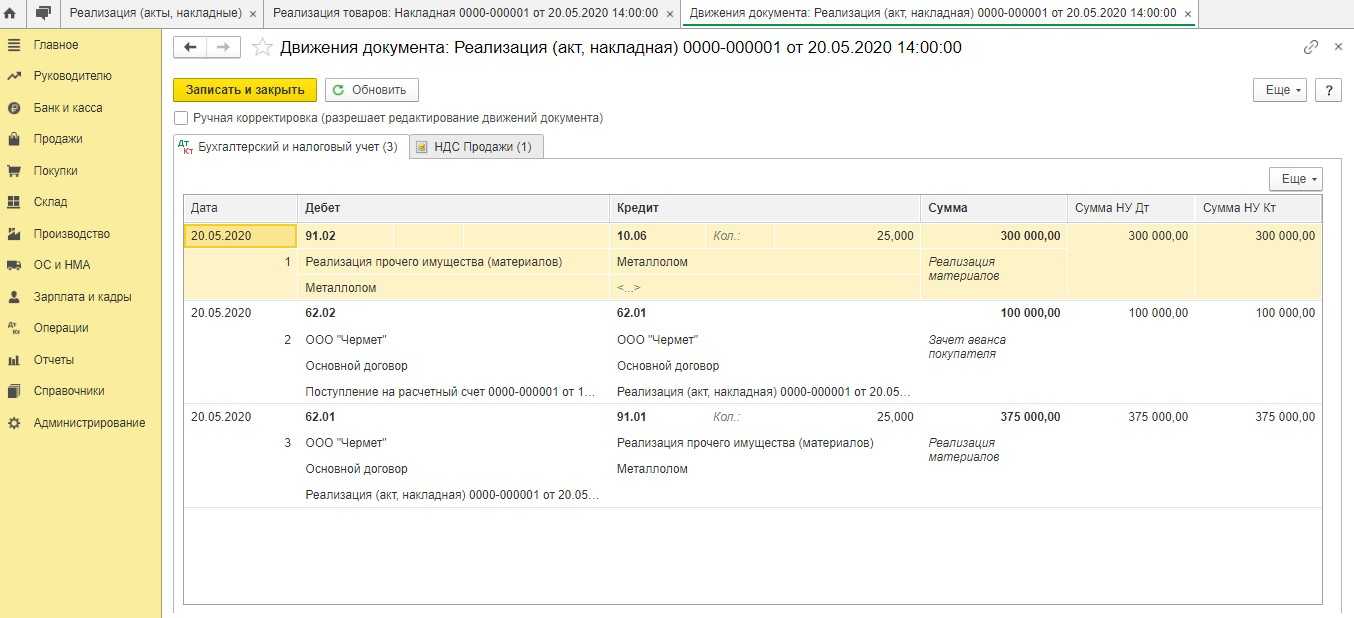

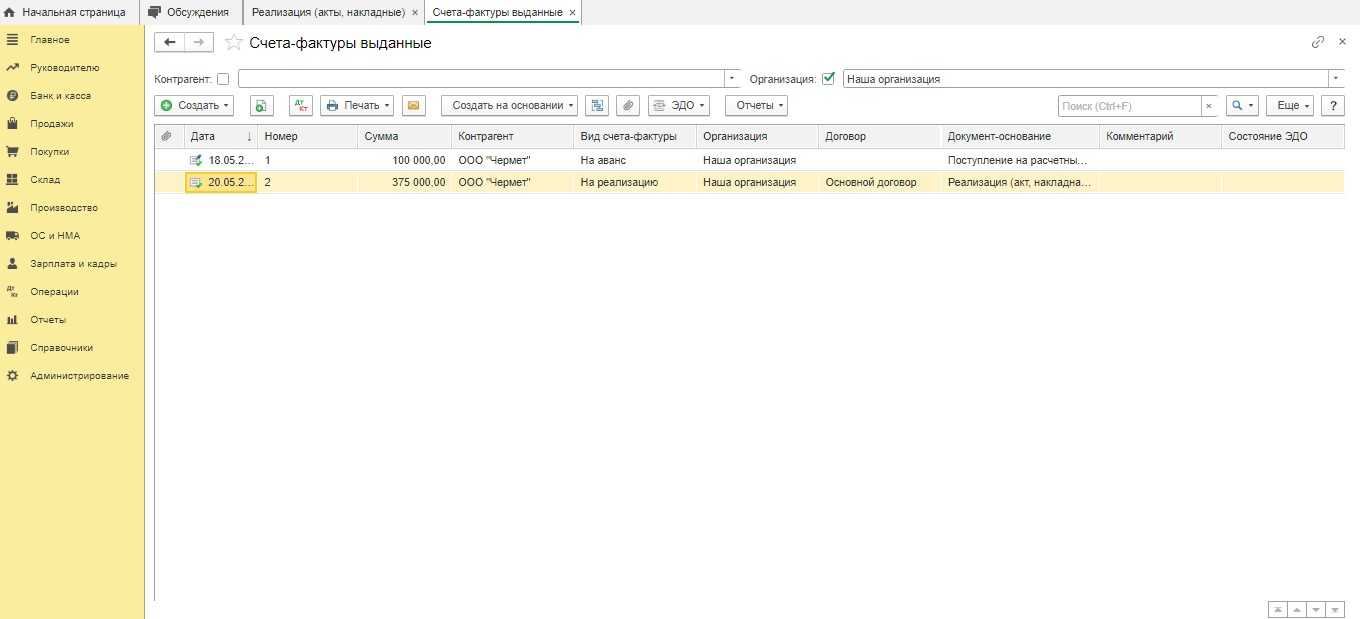

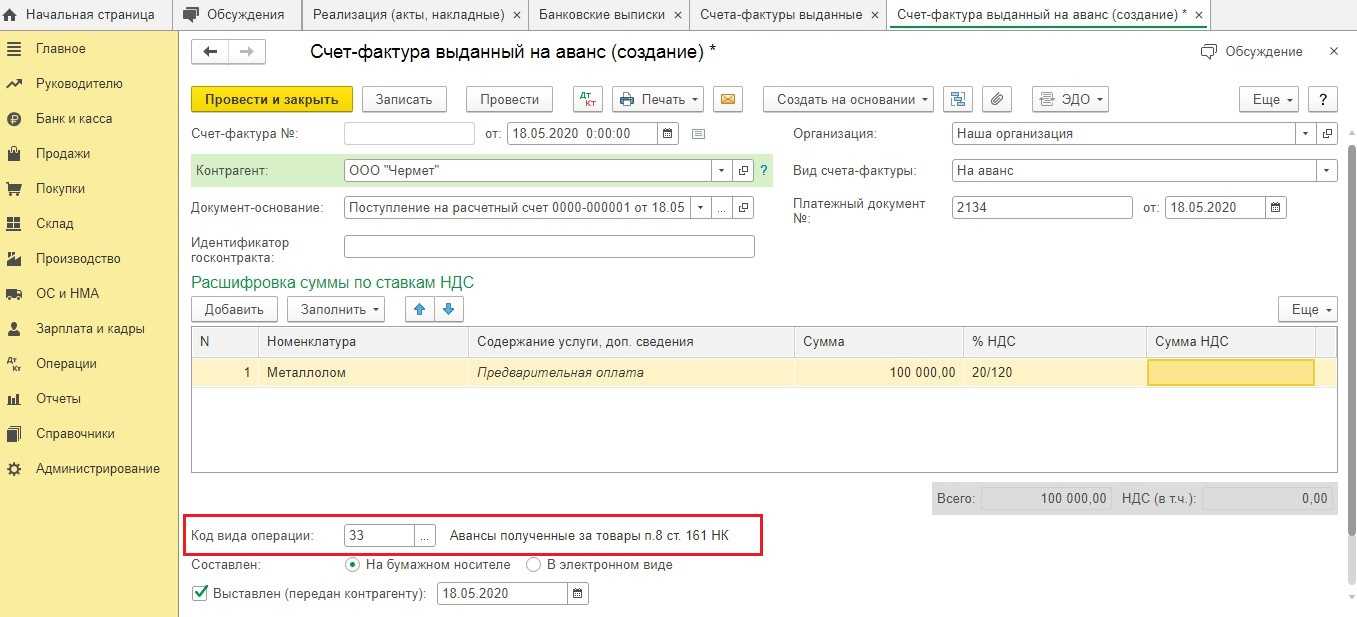

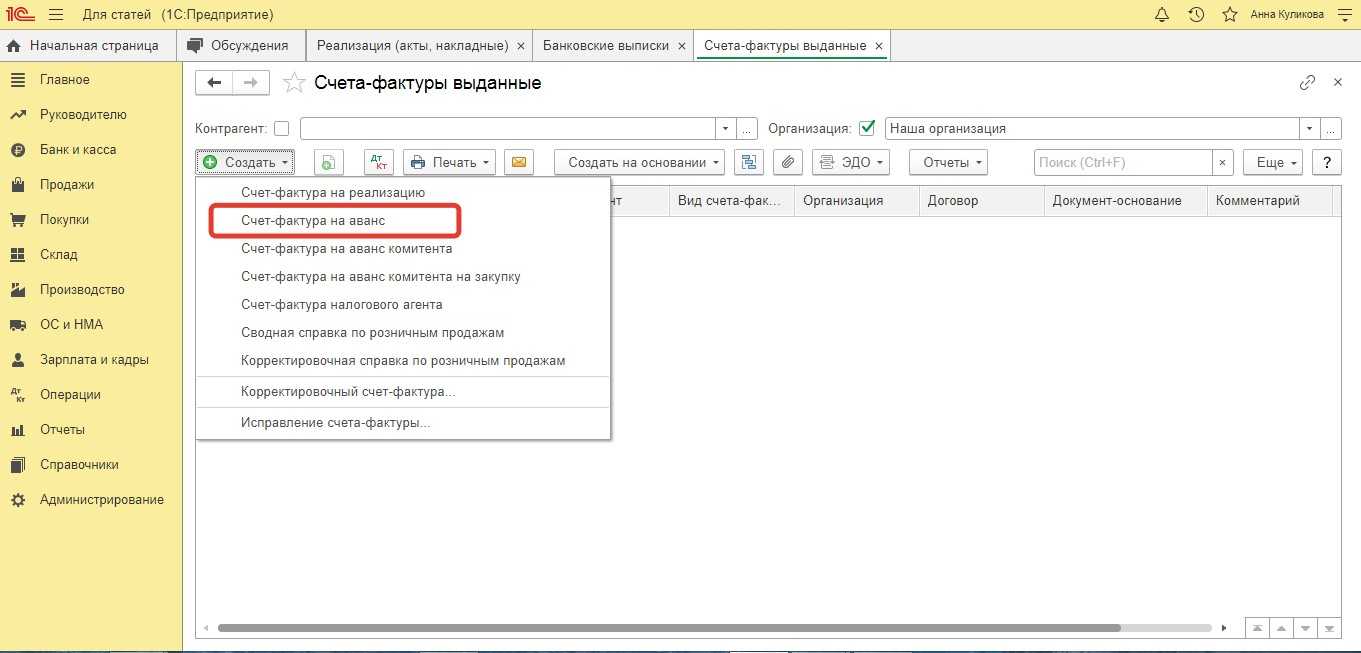

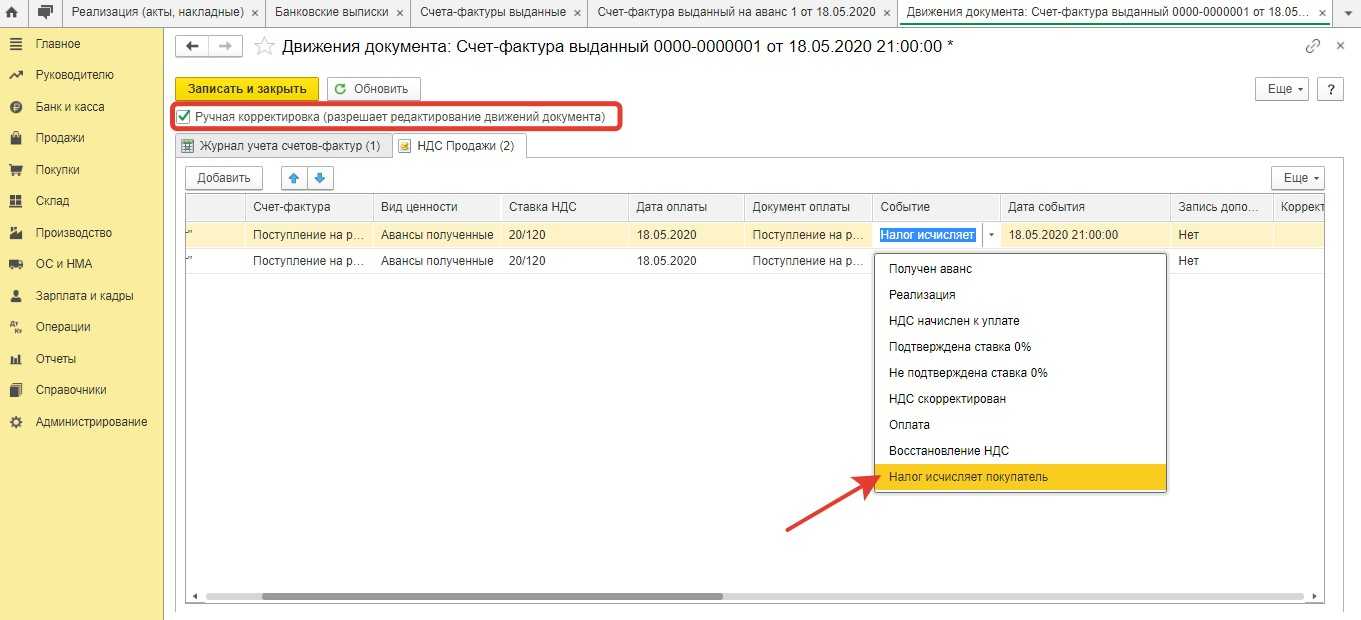

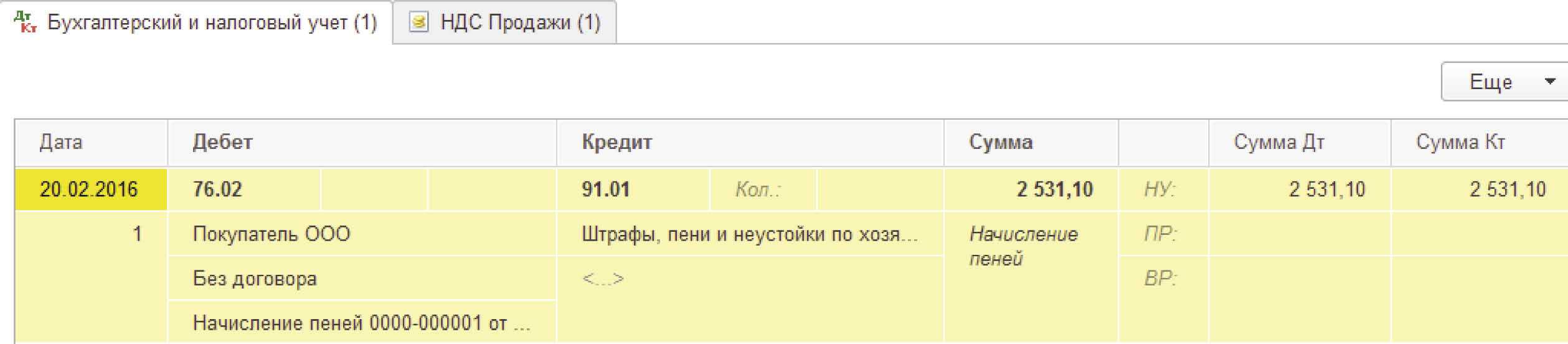

Лайфхак: как отразить продажу лома в 1C:Бухгалтерии 8 (ПРОФ и базовой)

Корректируем движения документа «Реализация (акт, накладная)» по регистру «НДС продажи»:

открываем форму просмотра движений (в форме документа «Реализация (акт, накладная)» нажимаем «ДтКт»)

взводим флажок «Ручная корректировка»

на закладке «НДС продажи» корректируем значение по колонке «Событие»: указываем событие «Налог исчисляет покупатель» (обратите внимание, такое событие присутствует с версии 3.0.57.17)

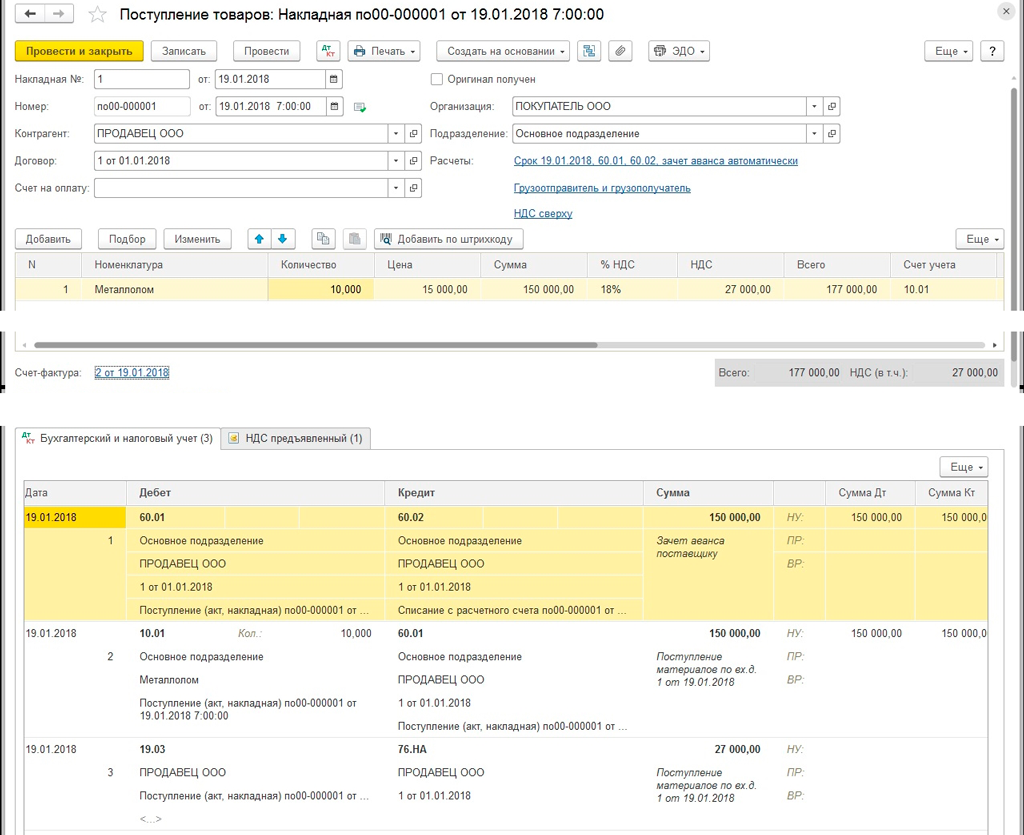

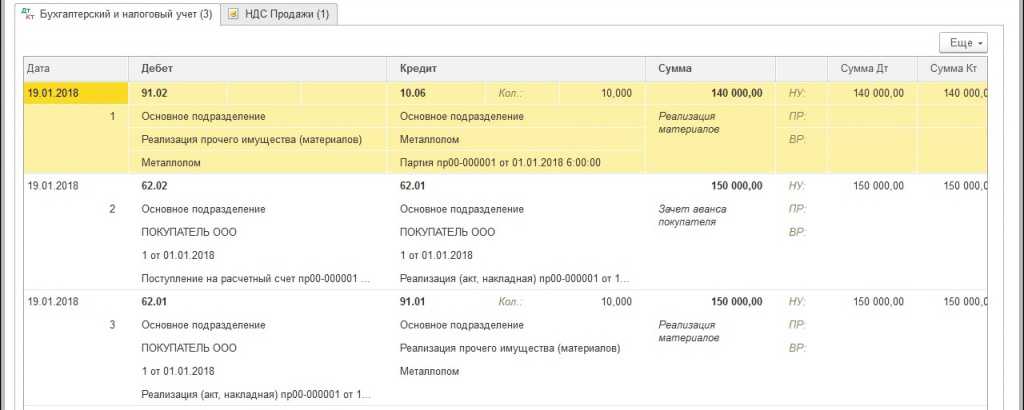

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводков в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам. Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

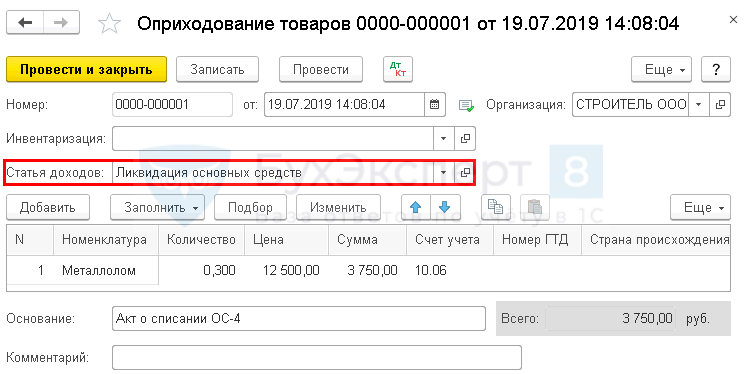

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Предварительно рассмотрим следующий пример: компания, которая занимается эксплуатацией жилого фонда, произвела демонтаж ненужного ограждения из металла, чтобы в дальнейшем поставить новое. При этом металлолом появился после разбора старого забора, который был отражен в учете как основной.

Нужно заметить, что в учете оприходование всех материальных ценностей, которые остались после демонтажа забора, отражается следующим документом под названием «Оприходование товаров». Его можно отыскать в разделе «Склад».

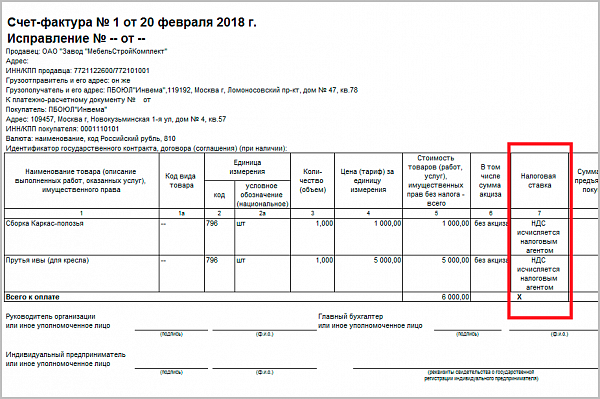

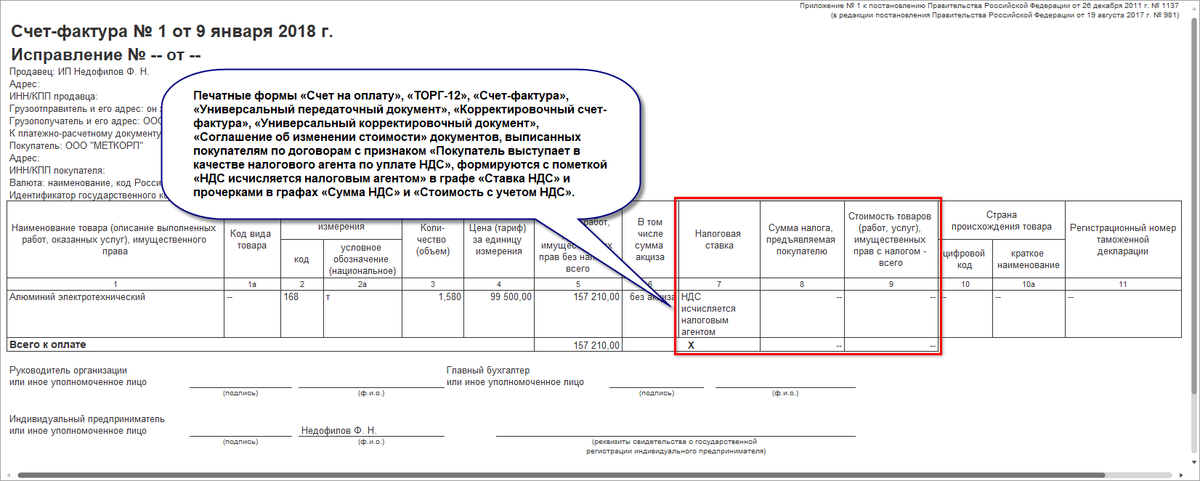

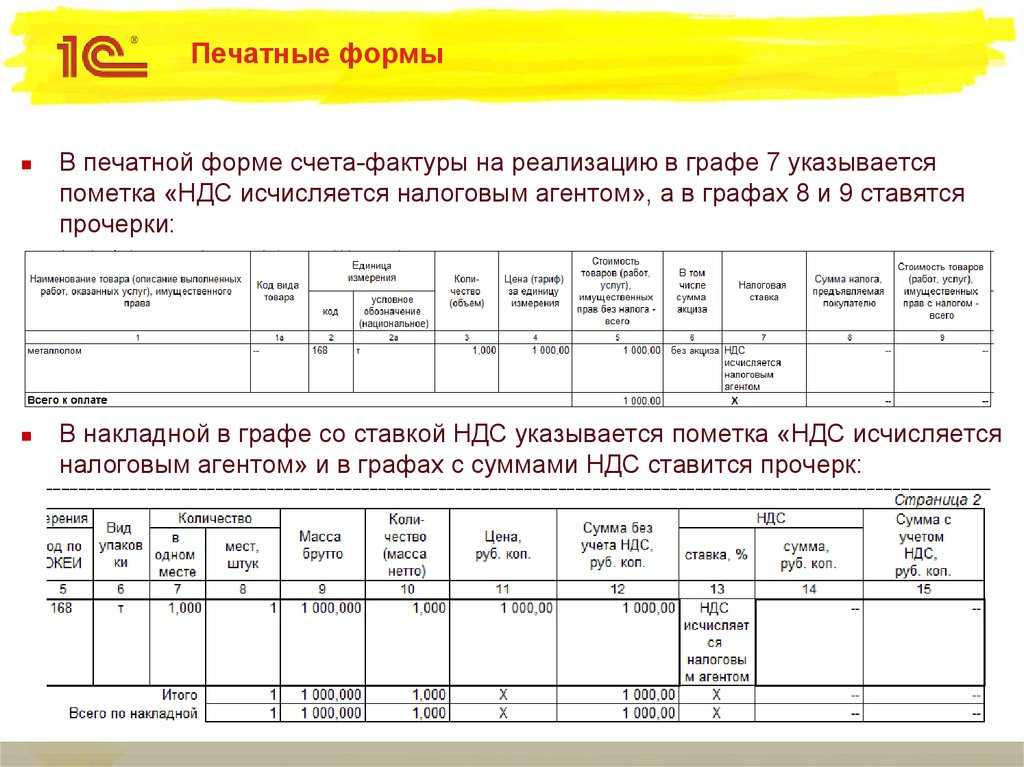

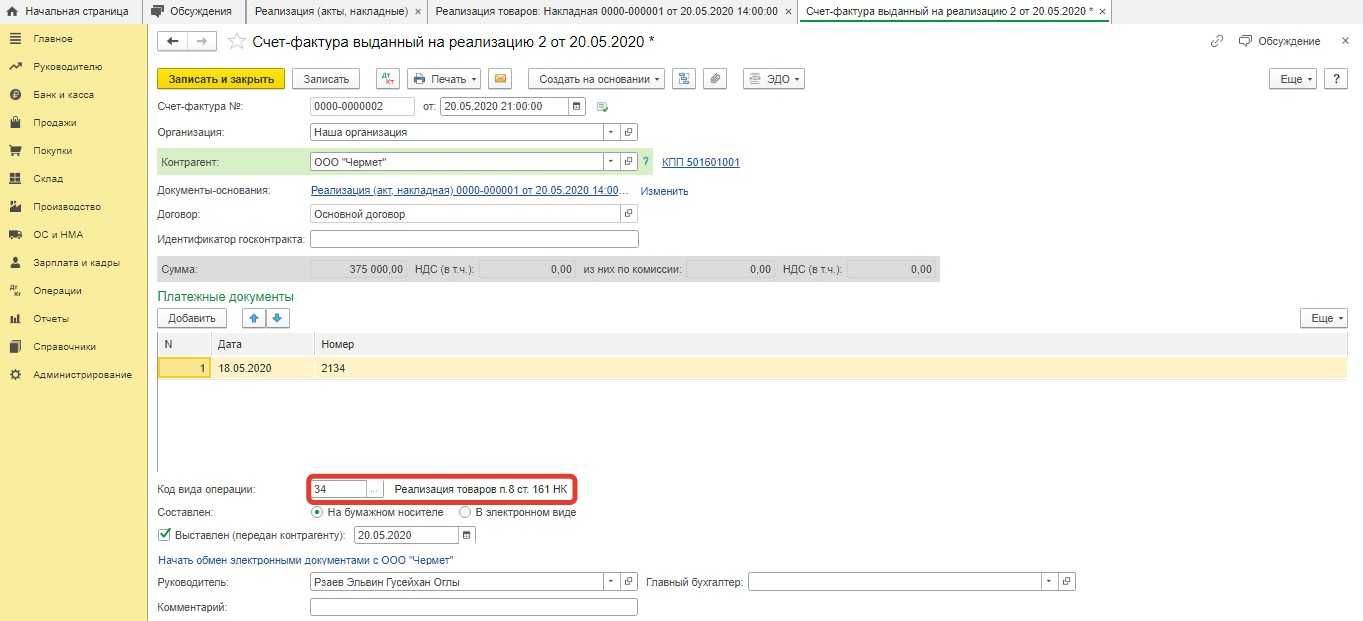

Корректируем печатную форму счета-фактуры:

- выводим счет-фактуру на печать (в форме документа «Реализация (акт, накладная)» нажимаем «Печать» – «Счет-фактура»);

- нажимаем на кнопку редактирования печатной формы (кнопка с картинкой в виде карандаша);

- в графе 7 пишем «НДС исчисляется налоговым агентом»;

- в графах 8 и 9 ставим прочерк;

- в итогах по графам 8 и 9 ставим прочерк;

- распечатываем счет-фактуру.

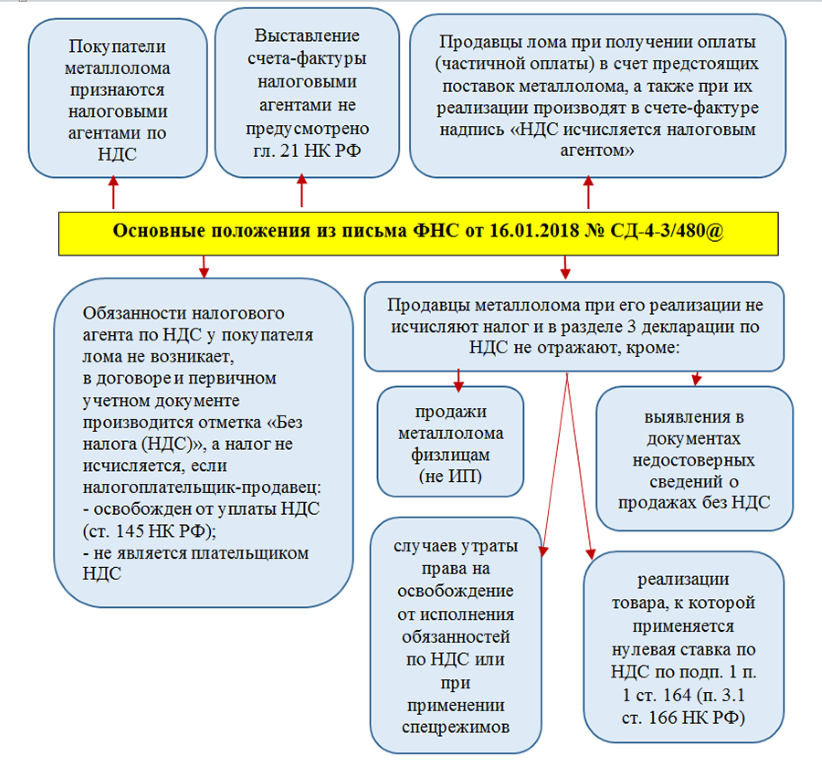

НДС при продаже металлолома в 2020 году

Обязанность исчислить и уплатить в бюджет НДС возложена на покупателя металлического лома. При этом сам покупатель может не быть плательщиком НДС, необходимость выступить налоговым агентом зависит лишь от статуса продавца лома.

Если продавец является плательщиком НДС, налог должен быть перечислен в бюджет покупателем. Если продавец — неплательщик НДС, налог платить не нужно. Кроме того, налог не должны платить посредники, приобретающие металлолом по поручению третьих лиц.

Ст. 161, 166 НК РФ предусматривают также ряд исключений, при которых НДС при продаже металлолома в 2020 году должен заплатить продавец:

- оформление продавцом — плательщиком НДС документов по сделке с указанием «Без налога (НДС)»;

- продажа металлолома физлицу без статуса ИП;

- потеря права на применение спецрежима;

- экспорт.

Как уже отмечалось, НДС при реализации металлолома в 2020 году не всегда платит в бюджет покупатель. В учете продавца возможны следующие ситуации:

- Продавец — неплательщик НДС. В этом случае никаких особенностей в учете продавца нет. Сделка оформляется в обычном порядке, во всех документах указывается «Без НДС», налог в бюджет не перечисляется, отчетность по НДС не сдается.

- Продавец — плательщик НДС, покупатель — не налоговый агент. Здесь также нет никаких нюансов в оформлении. В документах указывается действующая ставка НДС, счета-фактуры оформляются в обычном порядке, налог в бюджет перечисляет продавец, реализация отражается в разделе 3 или 4 (при экспорте) декларации по НДС. Если товар отгружается на экспорт, применяется ставка НДС 0%, экспорт подтверждается в общем порядке в соответствии со ст. 164 НК РФ.

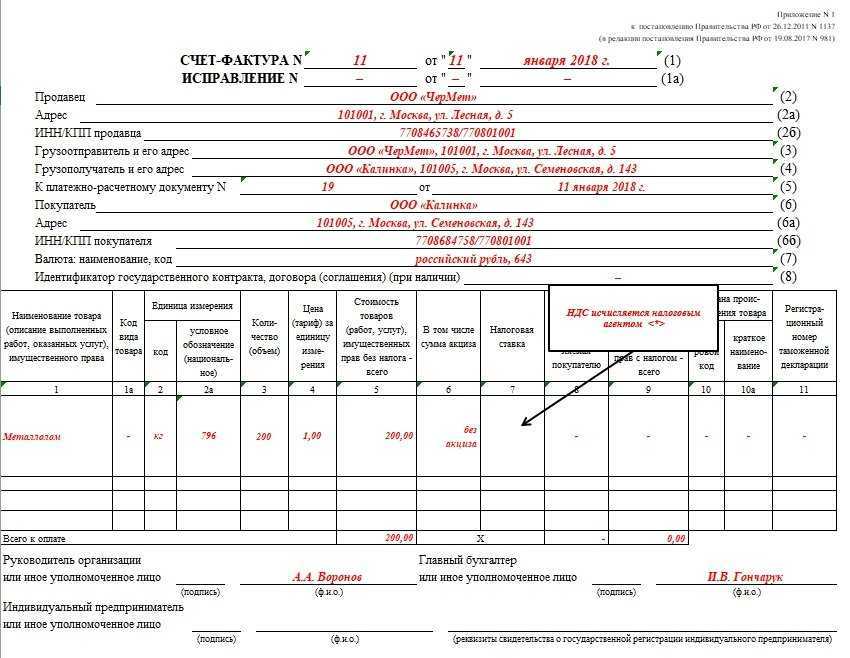

- Продавец — плательщик НДС, покупатель — налоговый агент. В этом случае учет НДС будет отличаться от общепринятого порядка. В бухучете проводки по начислению НДС не делаются. Заполнение счета-фактуры при отгрузке металлолома или получении предоплаты за него имеет следующие особенности:

В учете НДС при покупке металлолома в 2020 году возможны следующие варианты:

- Покупатель не является налоговым агентом. В этом случае покупателю ничего делать не нужно. Получив документы по сделке с отметкой «Без НДС», ТМЦ приходуются в обычном порядке, в отчетности по НДС эта операция не отражается. Если в последующем продавец представит покупателю корректировочный счет-фактуру с выделенной суммой налога (например, в случае незаконного указания «Без НДС» в первоначальном документе), покупатель его регистрирует в том же порядке, что и при получении документов от плательщика НДС при покупке товара, не входящего в эксперимент по уплате НДС налоговыми агентами.

- Покупатель — неплательщик НДС и выступает налоговым агентом продавца.

- Покупатель — плательщик НДС и выступает налоговым агентом продавца.

- Покупатель приобретает товар для третьих лиц.

Три последние ситуации требуют подробного рассмотрения.

Юрлица и ИП на спецрежимах и освобожденные от НДС по ст. 145 НК РФ не избавлены от необходимости заплатить при покупке металлолома НДС как налоговый агент. Получив от продавца документы с указанием «НДС исчисляется налоговым агентом», придется оформить книги продаж и покупок, представить декларацию по НДС.

Обязанность исчислить НДС возникает:

- при перечислении аванса поставщику;

- отгрузке металлолома поставщиком.

Какие КВР и КОСГУ использовать для госзакупок

Планирование расходов организации бюджетной сферы также составляется в разрезе кодов ОСГУ. После составления плана затрат учреждение готовит план закупок и план-график на соответствующий финансовый период. Это документы в сфере закупок также готовятся на основании классификаторов кодов ОСГУ.

Чтобы запланировать любую закупку, учреждению необходимо правильно определить КВР и только потом отразить операцию в плановой документации. Но выбрать правильный КВР невозможно, не определив вначале КОСГУ. В этом и есть ключевой принцип использования кодификаторов и их прямая взаимосвязь.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

10.06.2024 После проведения ремонта, демонтажа или разборки ликвидируемых основных средств остаются отдельные детали, узлы и агрегаты, которые можно сдать в металлолом.

Установлено, что при принятии решения о списании объектов учета, пришедших в негодность, или по иным основаниям, выбывшее из эксплуатации имущество отражается на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента его демонтажа и (или) утилизации (пп.

Однако сначала такое имущество нужно принять на баланс в качестве актива, ведь от его реализации впоследствии можно получить доход.

Какими записями будут оформляться операции по оприходованию и реализации металлолома казенным учреждением? Является ли данная реализация объектом обложения НДС? Каковы особенности учета доходов, полученных от сдачи металлолома, в целях налогообложения прибыли? Принятие металлолома на баланс учреждения Исходя из положений п.

25, 106, 118 и п. 23 металлолом, полученный по результатам ремонтных работ, в ходе демонтажа (разборки) списываемого имущества, подлежит оприходованиюв составе материальных запасовна счете 1 105 36 000

по текущей оценочной стоимости (справедливой стоимости) на дату его принятия к учету.

Как принять на учет металлолом в 1С

Согласно действующему НК РФ (п. 8, ст. 161) юридические лица и индивидуальные предприниматели, приобретающие у налогоплательщиков НДС лом и отходы черных/цветных металлов или их сплавов, являются налоговыми агентами. Приобретая металлолом, покупатель изначально должен определиться с дальнейшим его использованием: либо он будет переработан для внутренних целей компании, либо перепродан. От этого зависит правильный бухгалтерский учет металлолома в 1С, начиная с приема.

Способ оприходования лома для переработки мы рассмотрели выше, поэтому остановимся подробнее на случаях покупки металлолома для перепродажи.

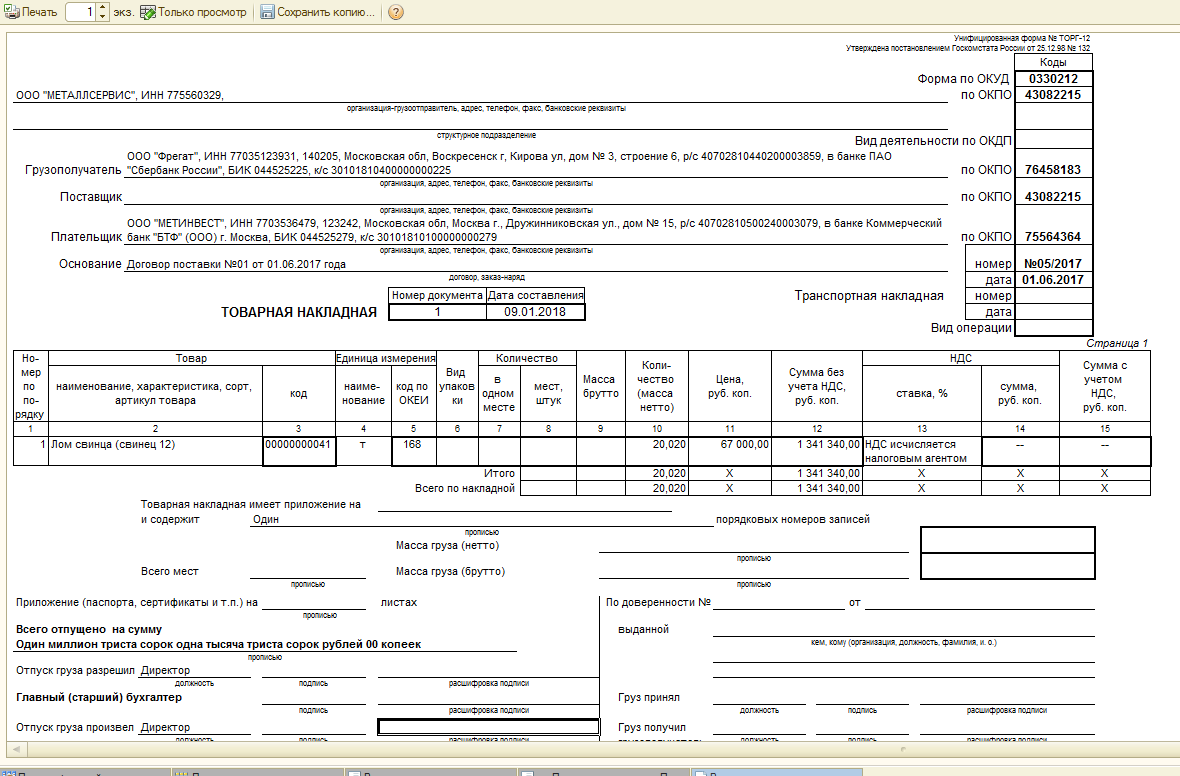

При покупке лома и отходов металла у стороннего продавца учет будет вестись на счете 41 «Товары» и Кредите 60 «Расчеты с поставщиками и подрядчиками» — на стоимость приобретения без НДС.

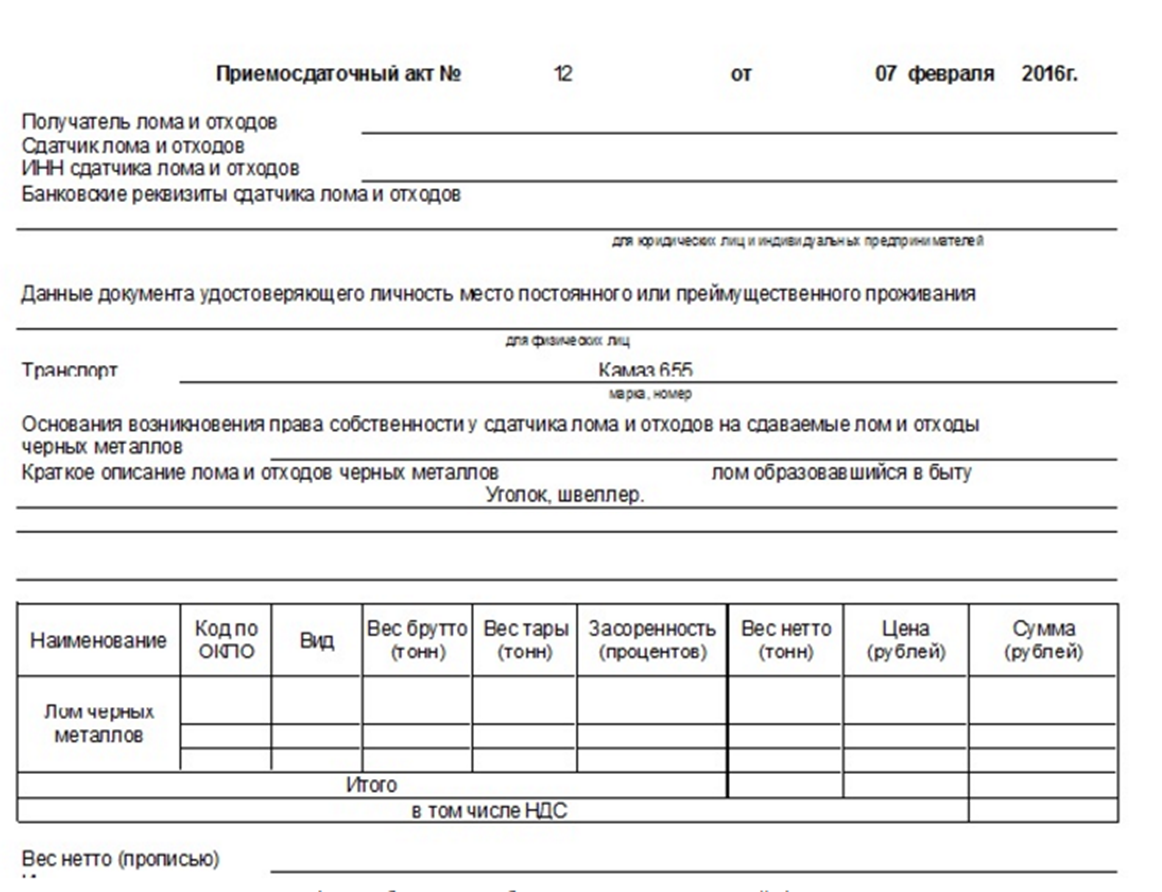

Документы, необходимые для учета металлолома при покупке с целью дальнейшей продажи:

- акт закупки собственной разработки при приобретении лома у физлица;

- накладная от компании или ИП по форме (ТОРГ-12) или собственной разработки;

- СФ, в случае выделения НДС продавцом.

Когда целью приобретения лома и отходов металла является использование на производстве, то в дополнение к перечисленным документам нужно оформить:

- приходный ордер М4 (без претензий к продавцу);

- акт на прием материалов М7 (есть количественно-качественные замечания).

Запланированный к продаже или внутреннему пользованию металлолом – это, по сути, запасы, которые зачисляются на баланс организации по начальной стоимости. Причем четкого регламента для ее определения нет. Но в пункте 2 Методологических рекомендациях №2 можно найти информацию о том, что подобные запасы подлежат оприходованию:

- по чистой стоимости реализации – в случае, если металлолом будет продан в специальный пункт приема;

- в оценке возможного их использования, определяемой на основе рыночной цены при учете их на балансе компании и с вероятностью внутреннего пользования.

Кпс для счета 105 в 2023 году

В части оплаты по тарифам за поставку электроэнергии, поставку газа, теплоснабжение, а также оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется)

460 Субсидии бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность

В части выплаты материальной помощи в рамках социальной поддержки обучающихся за счет средств стипендиального фонда, а также материальной помощи безработным гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости

В части расходов на выплату пособий и компенсаций по оплате ритуальных услуг (выплаты пособий и компенсаций, а также оплата услуг по погребению погибших (умерших) военнослужащих, сотрудников правоохранительных органов и органов безопасности, граждан, призванных на военные сборы, и лиц, уволенных с военной службы, оплата изготовления и установки надгробных памятников указанным лицам)

В части возмещений и компенсаций, связанных с депутатской деятельностью депутатам законодательного собрания, для которых депутатская деятельность не является основной, а также в целях реализации постановления Правительства РФ от 01.12.2012 № 1240 (за исключением расходов проезд привлекаемых лиц)

Списали машину в бюджетной организации как поставить металлолом на баланс

При списании основных средств в бюджетном учреждении был оприходован металлолом, который был сдан специализированной организации.

Денежные средства за металлолом эта организация самостоятельно перечислила напрямую в доход бюджета. Списанное имущество являлось собственностью Горкомимущества, в бюджетном учреждении числилось на праве оперативного управления. Какие бухгалтерские проводки нужно сделать бюджетному учреждению? Рассмотрев вопрос, мы пришли к следующему выводу: В рассматриваемой ситуации в бухгалтерском учете бюджетного учреждения подлежит две группы операций: — расчеты по доходам от реализации металлолома; — расчеты с бюджетом по перечислению денежных средств в размере полученных учреждением от реализации металлолома доходов.

В случае, если доходы от реализации металлолома не зачислялись на лицевой счет бюджетного учреждения, а были перечислены напрямую в доход соответствующего бюджета, погашение дебиторской задолженности по доходам и кредиторской задолженности перед бюджетом в бухгалтерском учете может быть отражено в качестве некассовой операции.

Бюджетный учет металлолома: особенности и требования

Бюджетный учет – разновидность бухгалтерского учета, необходимая для анализа состояния бюджетов субъектов федерации, муниципальных образований и организаций, финансируемых за счет государственных средств. Вести такой бухучет обязаны не все юридические лица, а лишь некоторые учреждения: государственные (ГБУ), муниципальные (МБУ), государственные и муниципальные образовательные (ГБОУ и МБОУ) и др.

Такие организации не занимаются скупкой, заготовкой и реализацией металлолома.

Но они также обязаны вести учет лома черных и цветных металлов, который может образоваться в результате списания старой производственной техники, автомобилей, оборудования, а также при ремонте и в результате демонтажа строительных конструкций.

Старые стальные двери, радиаторы, сейфы – металлолом, который нужно принимать на учет и можно реализовывать

Важно лишь знать, как правильно вести бюджетный учет металлолома