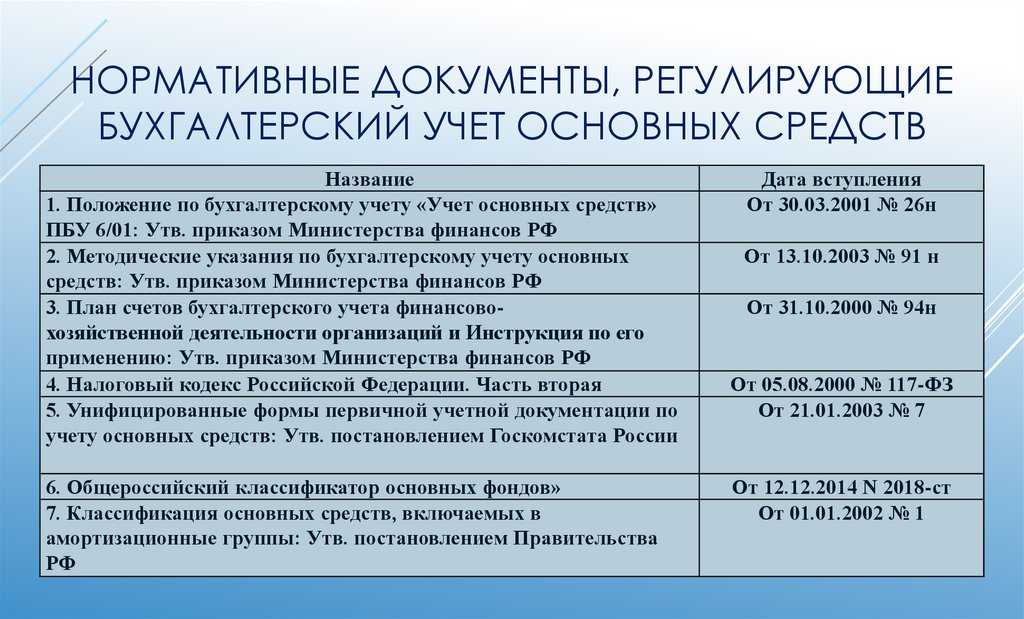

Новое в НДФЛ. Отчетность. Отдельные вопросы исчисления и уплаты

С 1 января 2023 года изменятся правила уплаты НДФЛ с заработных плат работников и порядок формирования по форме 6-НДФЛ.

Волков Владислав Дмитриевич, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России, расскажет об особенностях заполнения формы 6-НДФЛ за 2022 год, об изменениях в порядке учета доходов и их отражения в отчетности начиная с 01.01.2023 с учетом новых правил определения даты получения дохода, а также об изменениях сроков уплаты НДФЛ в новом году.

Алла Назарова, эксперт 1С, на практических примерах в «1С:Зарплате и управлении персоналом 8» (ред

3) расскажет об изменениях в программе в части учета НФДЛ, когда лучше выплатить зарплату за декабрь 2022 года и на что обратить внимание при формировании и сдаче формы 6-НДФЛ за 2022 год

Лекция пройдет в формате онлайн-трансляции. Задать вопрос лектору можно при регистрации на лекцию.

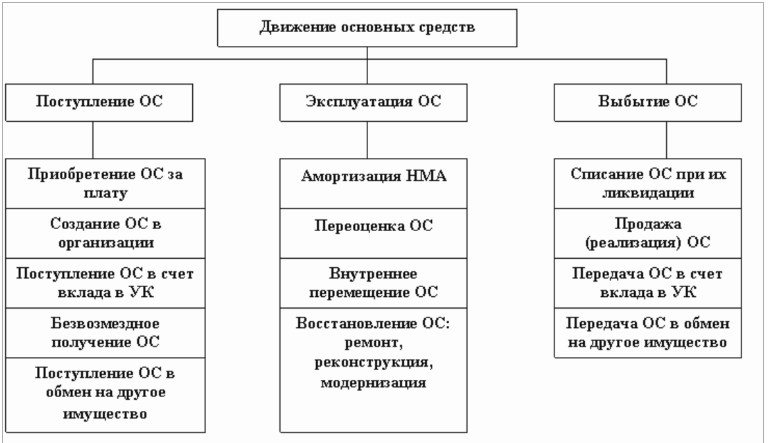

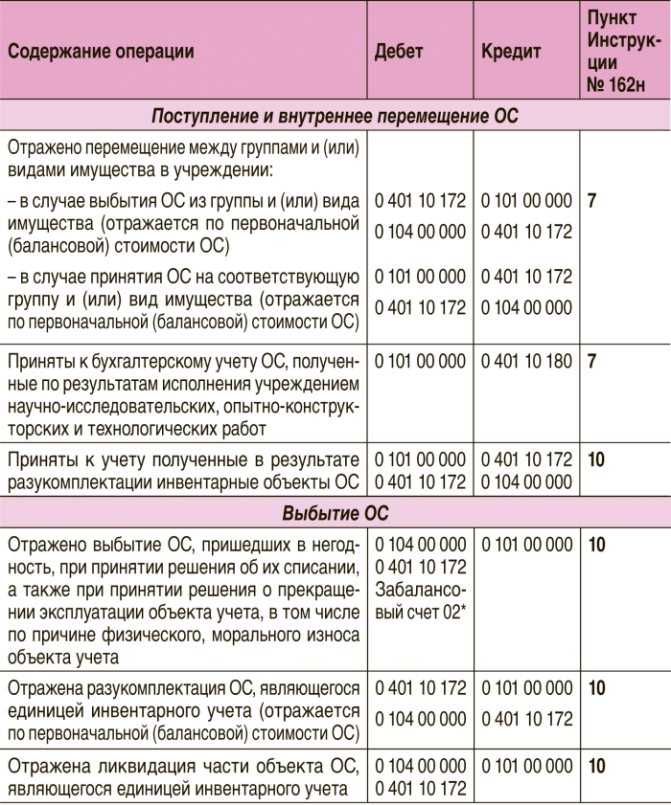

Особенности учета основных средств в бюджетных учреждениях (на примере казенных учреждений)

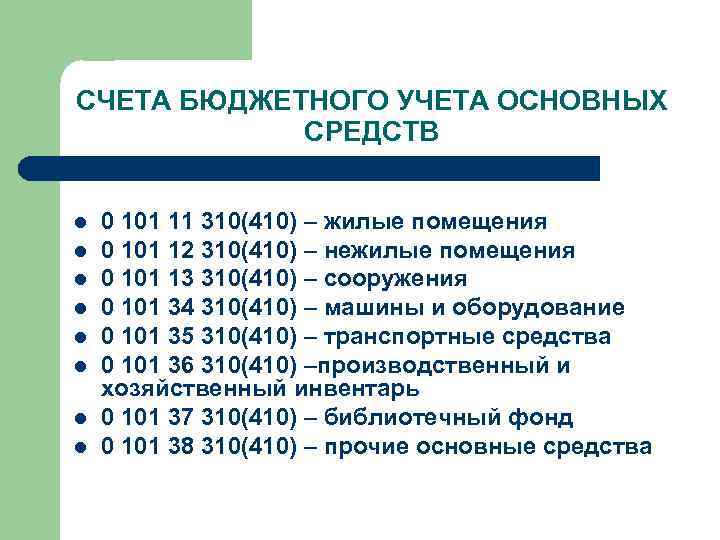

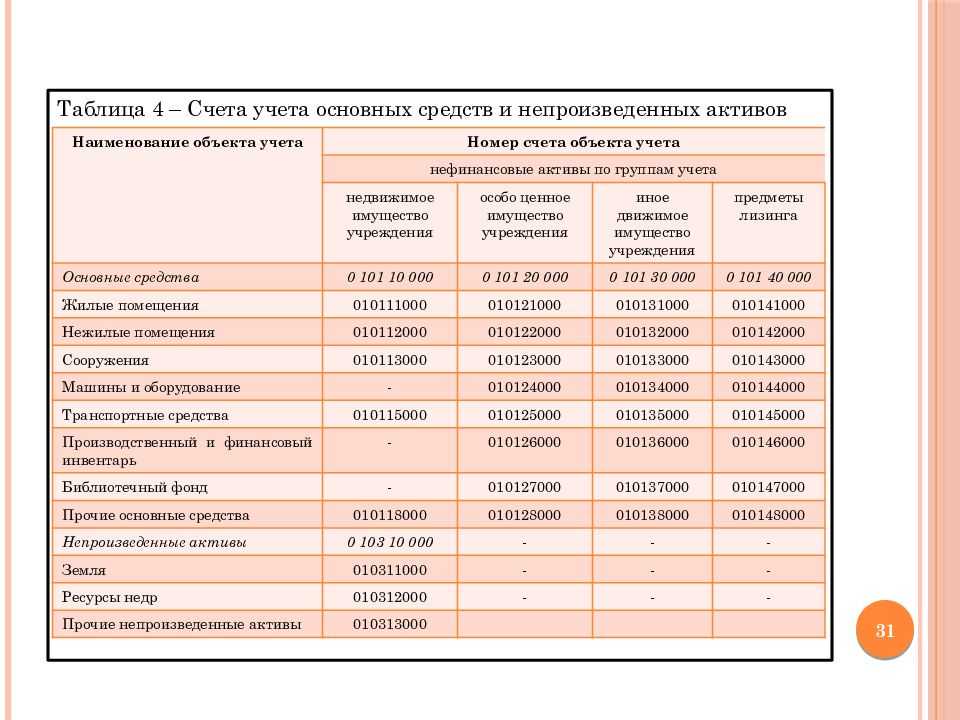

Объекты основных средств учитываются на счете, содержащем соответствующий аналитический код группы синтетического счета (10, 30, 40). Внутри каждой группы объекты основных средств также разделяются по соответствующим видам, подразделам Классификации согласно ОКОФ. В Едином плане счетов каждому виду имущества соответствует аналитический код:

Учреждения проводят переоценку стоимости объектов основных средств по состоянию на начало текущего года путем пересчета их балансовой стоимости и начисленной суммы амортизации. Сроки и порядок переоценки устанавливаются Правительством РФ.

Что относится к основным средствам

Под такими фондами понимается имущество организации, используемое в целях производства товаров, работ или услуг или для непосредственного функционирования учреждения на протяжении периода, превышающего 12 месяцев, либо производственного, операционного цикла свыше 1 года.

К основным средствам принято относить:

- здания и сооружения;

- машины и оборудование;

- приборы, устройства и инструменты;

- вычислительную технику;

- транспортные средства;

- инвентарь и хозяйственные принадлежности;

- племенной и рабочий скот;

- многолетние насаждения;

- дороги.

Основными средствами также являются различные капиталовложения — вложения с целью коренного земельного улучшения и фонды на правах аренды, участки земли, объекты природопользования.

Основные средства принимаются к учету только при единовременном выполнении определенных критериев:

- Средство предназначено для производства товаров, работ, услуг, а также для функционирования учреждения или же для реализации фондов за денежное вознаграждение во временное пользование и владение.

- Использование средства должно происходить на протяжении длительного периода, продолжительность которого превышает 12 месяцев.

- Предприятие не планирует дальнейшую перепродажу фонда.

- В будущем средство может приносить прибыль или экономическую выгоду организации.

К основным средствам не относятся объекты, учтенные в качестве готовой продукции на складах производителя, продуктов на складах реализаторов. Данные товары будут перепроданы, что является несоблюдением одного из критериев отнесения продукции к основным фондам.

Не являются такими средствами и объекты, которые находятся в пути или переданы для монтажа. Капитальные и финансовые вложения, за исключением вложений в арендованные активы и на улучшение земель, также не относятся к основным средствам.

Материалы могут поступить в казенную структуру на основании договора купли-продажи, дарения. Рассмотрим порядок установления стоимости материалов:

- При поставке в стоимость будут включены затраты на саму поставку, страховку, пошлину, услуги посреднических компаний.

- Стоимостью изготовления является себестоимостью. Она включает в себя траты на производство.

- Если материалы поступили по соглашению о дарении, в стоимость будет входить рыночная цена, стоимость поставки, траты на доведение изделия до нужного состояния.

- Если произошло централизованное поступление материалов, стоимость определяется на основании сумм, прописанных в сопроводительной документации.

Рыночную цену можно узнать путем установления рыночной стоимости аналогичных материалов.

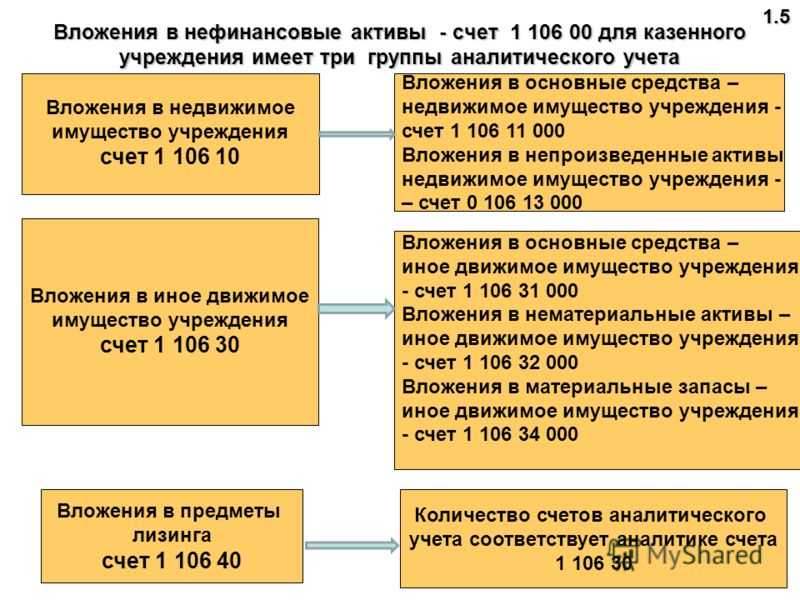

Учет основных средств в бюджетных учреждениях

В соответствии с пунктами 128 и 129 Инструкции № 157н аналитический учет вложений в основные средства ведется в многографной карточке (ф. 0504054) в разрезе видов (кодов) затрат по каждому объекту нефинансовых активов.

Единицей учета основных средств является инвентарный объект (п. 45 Инструкции 157н). Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно-сочлененных предметов. В случае наличия у одного конструктивно-сочлененного объекта нескольких частей — основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Если по комплексу конструктивно-сочлененных объектов, состоящих из нескольких предметов, установлен общий для всех объектов срок полезного использования, указанный объект учитывается как самостоятельный инвентарный объект.

Особенности учета основных средств в бюджетных и казенных учреждениях

- Своевременное и правильное оформление и отражение получения, движения (амортизации) и выбытия имущества.

- Составление отчетности по наличию и использованию ОС в учреждениях.

- Контроль над присутствием и сохранностью имущества в местах его эксплуатации.

- Расчет амортизационных отчислений и их применение в бухучете.

- Осуществление налогового учета.

- Контроль за эффективностью использования ОС.

- Объектом ОС считается имущество со сроком использования более года, без учета ограничений по его минимальной стоимости.

- Если срок полезной эксплуатации объекта менее года, то он не может считаться ОС независимо от его первоначальной оценки.

- Исключение лишь библиотечные фонды.

Бухгалтерский учёт стоимости основных средств в 2022 году

Новый федеральный стандарт бухгалтерской отчетности отменяет действие ПБУ 6/01 по учету основных средств с начала 2022 года. Желающие опробовать новый стандарт могут пользоваться им в своей работе уже сейчас.

Документ имеет отсылки к МСФО (в частности IAS 36 «Обесценение активов», IFRS 13 «Оценка справедливой стоимости»), узаконенных в нашей стране приказом Минфина № 217н от 28/12/15 года, что говорит о сближении стандартов отчетности мировых и отечественных.

Один из важных моментов работы с ФСБУ заключается в необходимости применять его ретроспективно (п. 48), иными словами, как если бы документ с начала приобретения и использования конкретного ОС уже действовал. Сложность здесь в следующем: амортизацию, руководствуясь положениями ФСБУ 6/2020, следует считать по обновленным правилам (о них пойдет речь далее в статье), а значит, балансовую стоимость ОС на начало отчетного года придется пересчитать. С этой целью берется первоначальная стоимость и вычитается сумма амортизации. Очевидно, что первоначальная стоимость должна быть исчислена по старым правилам, а накопленная амортизация — по обновленным нормам (п. 49). Указанным способом можно соблюсти новые правила единовременно, не делая пересчет за предыдущие годы.

Фирмы, ведущие бухгалтерскую отчетность по упрощенному варианту, имеют право применять ФСБУ ограниченно, например, не проверять ОС, насколько те обесценились (п. 3).

На заметку! Бюджетные структуры ФСБУ 6/2020 не применяют (п. 2 Стандарта).

Рассмотрим главные новшества, касающиеся ОС, которые вводит в практику учета ОС документ.

На сегодня лимит стоимости ОС в бухгалтерском учете — 40 тыс. рублей. Это означает, что актив, имеющий все признаки ОС, но стоимостью меньше лимита, есть возможность сразу списать на издержки после начала использования – исходя из норм ПБУ 6/01 он признается материальными запасами.

В ФСБУ 6/2020 такого ограничения уже нет. Лимит отнесения активов к основным средствам устанавливает сама фирма, исходя из особенностей своей деятельности и используемых ОС. Например, пороговое значение в 150 тыс. руб. или в 100 тыс. руб., закрепленное в учетной политике, будет законным основанием все активы ниже этой стоимости считать МПЗ и списывать их однократно на текущие расходы.

Такое новшество снимает проблему разниц между НУ и БУ. Сейчас лимит отнесения к основным средствам в налоговом учете — 100 тыс. руб., а в бухгалтерском, как сказано, меньше. Образующиеся разницы приходится регулировать дополнительными проводками, что увеличивает вероятность ошибок. Организации, применяющие ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», теперь смогут установить единый лимит по двум видам учета 100 тыс. рублей и снять эту проблему.

Хочется заострить внимание еще на некоторых формулировках и новшествах ФСБУ 6/2020:

- В описании термина «основное средство» появилось дополнение. Теперь уточняется, что ОС обязательно имеет материально-вещественную форму. Не совсем ясно, какую цель преследовал при этом законодатель (п. 4 пп. «а») – основное средство по определению не может иметь иную форму.

- ОС могут считаться теперь и объекты, определенные на перспективу к перепродаже, ограничение из ПБУ 6/01 снимается.

- В то же время ФСБУ не работает по отношению к долгосрочным активам к продаже (п. 6 пп. б). Имеется в виду объект ОС, который больше не эксплуатируется в связи с решением руководства о его реализации, есть письменное подтверждение этого, соответствующий приказ или иной документ руководства (ПБУ 16/02 п. 10.1).

- Введено понятие «инвестиционная недвижимость», имеющее отношение к аренде ОС или извлечению дохода от прироста стоимости — учитывается по особым правилам, отдельно (п. 11 абз. 3, п. 7).

- Фирма обязана осуществлять контроль основных средств на предмет их обесценивания (п. 38).

- Изменения в ФСБУ 6/2020 и его отличия от ПБУ 6/01

- Учет малоценных ОС

- Срок полезного использования

- Единица учета ОС

- Первоначальная стоимость ОС

- Оценочное обязательство по демонтажу, утилизации

- Отсрочка платежа при осуществлении капвложений

- Капвложения неденежными средствами

- Имущество, полученное безвозмездно

- Оценка ОС после признания в учете

- Улучшение ОС (реконструкция, модернизация)

- Ремонт ОС

- Ликвидационная стоимость ОС

- Порядок начисления амортизации ОС

- Способ начисления амортизации ОС

- Линейный способ начисления амортизации ОС

- Приостановка начисления амортизации

- Неамортизируемые объекты ОС

- Обесценение ОС

- Отражение в отчетности ОС

Написать комментарий

Перечни особо ценного движимого имущества

в) имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами Российской Федерации, в том числе музейные коллекции и предметы, включенные в состав государственной части Музейного фонда Российской Федерации, а также документы Архивного фонда Российской Федерации и национального библиотечного фонда.

В отношении учета имущества, отчуждение которого осуществляется в специальном порядке, приобретенного учреждением культуры за счет доходов от осуществления деятельности, приносящей доход, необходимо отметить следующее. В соответствии с частью 2 статьи 13 Закона N 54-ФЗ музейные предметы и музейные коллекции, приобретаемые государственными музеями, иными государственными учреждениями за счет средств учредителей либо за счет собственных или иных средств, входят в состав государственной части Музейного фонда Российской Федерации. Поэтому вне зависимости от источника финансирования рассматриваемое имущество подлежит отнесению к ОЦДИ и включению в перечень ОЦДИ.

Культурные ценности и иное имущество, отчуждение которого осуществляется в специальном порядке, закрепленные за бюджетным учреждением на каком-либо вещном либо обязательственном праве, подлежат включению в состав ОЦДИ (статья 9.2 Закона N 7-ФЗ) в силу своего правового статуса.

Нормами части 3 пункта 9 статьи 9.2 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» (далее — Закон N 7-ФЗ), статьями 12, 26 Основ законодательства Российской Федерации о культуре, утвержденных Верховным Советом Российской Федерации 09.10.1992 N 3612-1, установлено, что культурные ценности (включая документы Архивного фонда Российской Федерации, национального библиотечного фонда, музейные предметы и музейные коллекции и проч.), ограниченные для использования в гражданском обороте или изъятые из гражданского оборота, закрепляются за бюджетным учреждением на условиях и в порядке, которые определяются федеральными законами и иными нормативными правовыми актами Российской Федерации.

В соответствии со статьей 7 Федерального закона от 26.05.1996 N 54-ФЗ «О Музейном фонде Российской Федерации и музеях в Российской Федерации» (далее — Закон N 54-ФЗ) Музейный фонд Российской Федерации состоит из государственной части Музейного фонда Российской Федерации и негосударственной части Музейного фонда Российской Федерации, вне зависимости от формы собственности.

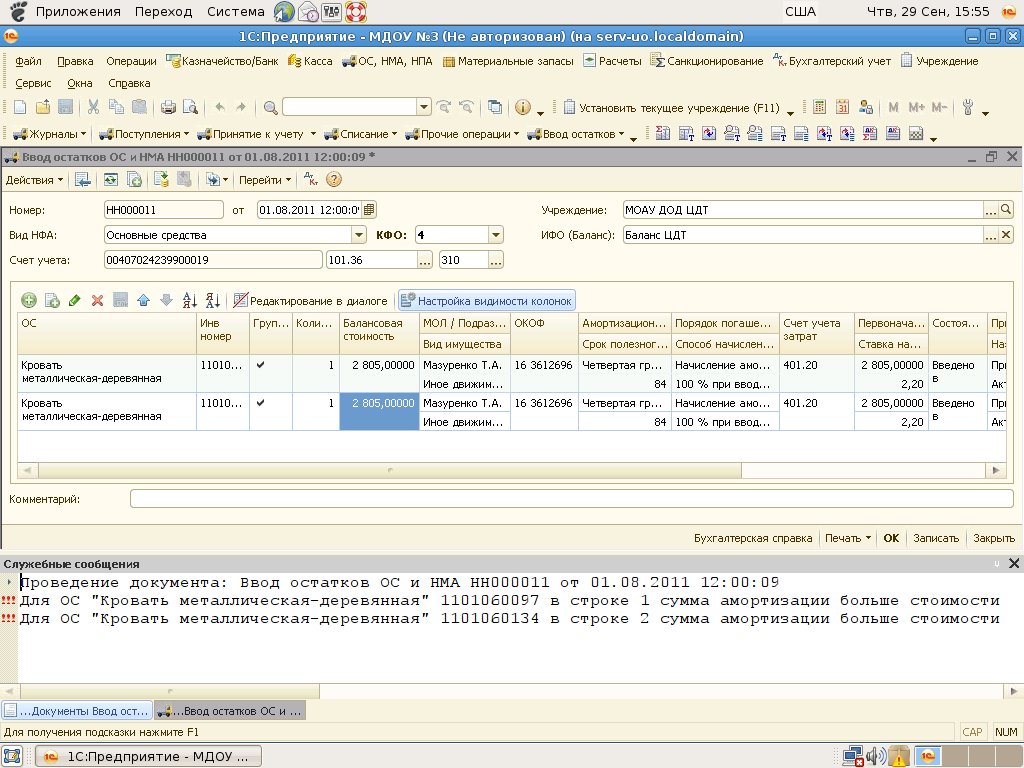

Групповой учет основных средств в бюджетных учреждениях с 1 января 2022 года

С 1 января 2022 года учреждения госсектора начали переход на новые стандарты ведения учета. В частности, меняется порядок учета нефинансовых активов. И то, что ранее понималось под «групповым учетом основных средств», постепенно дополняется новыми понятиями. Какие новшества следует знать и как их применять на практике, рассмотрим в данной статье.

- библиотечные фонды;

- периферийные устройства и компьютерное оборудование;

- мебель, которая используется в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения).

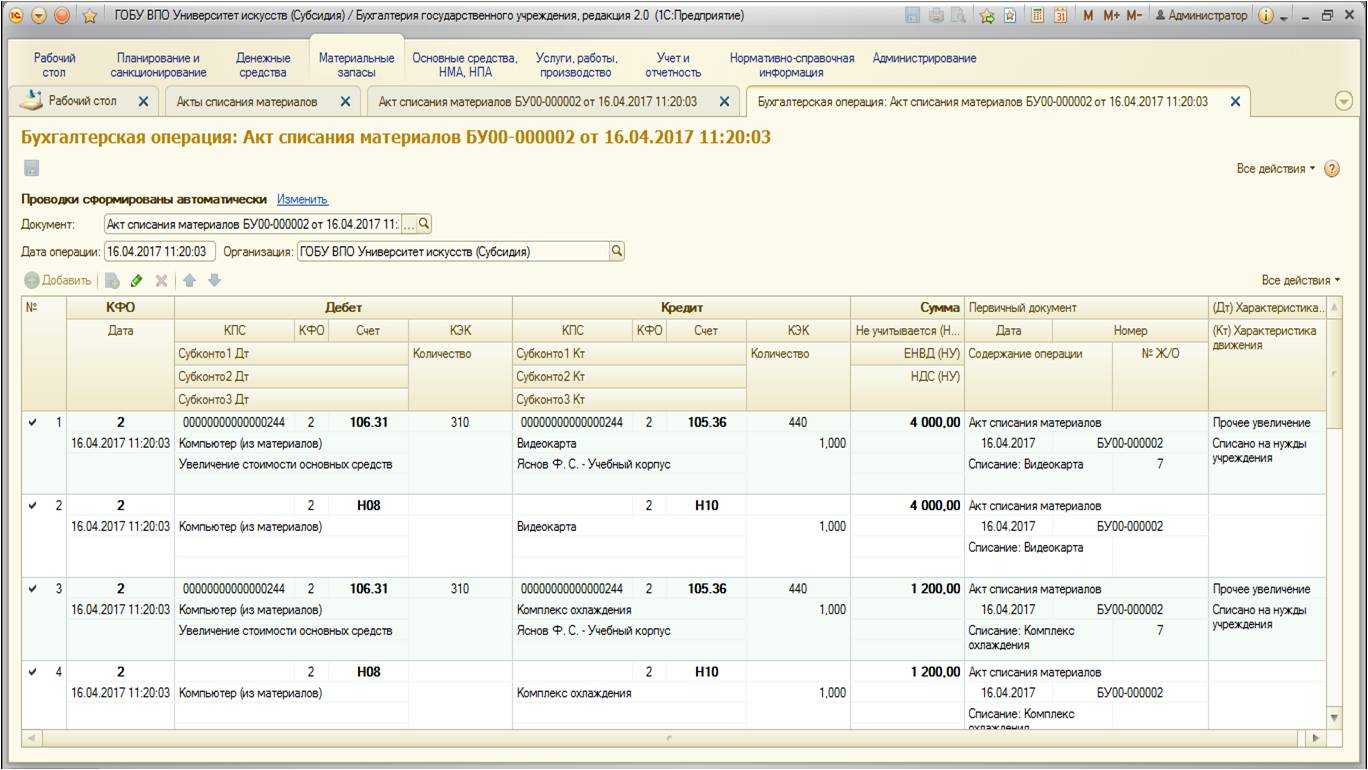

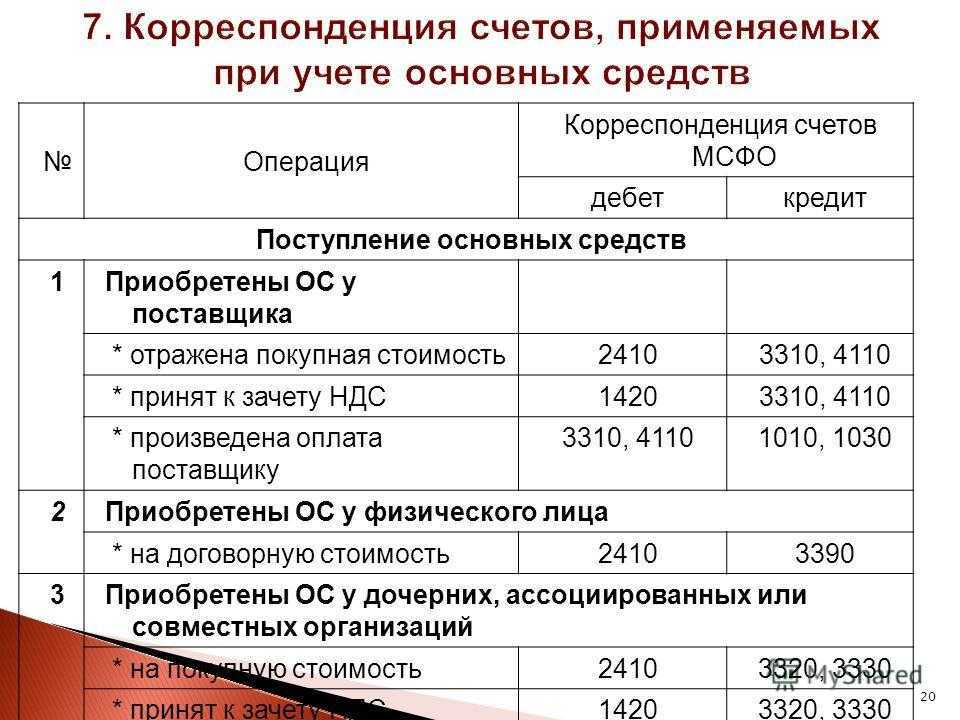

Отражение в учете покупки оборудования за счет бюджетных средств

Операция |

Корреспонденция счетов |

Сумма, руб. |

|

Дебет |

Кредит |

||

Поступило оборудование |

1 10631 310 "Увеличение вложений в основные средства - иное движимое имущество учреждения" |

1 30231 730 "Увеличение кредиторской задолженности по приобретению основных средств" |

118 000 |

Отражены затраты подоставке оборудования |

1 10631 310 "Увеличение вложенийв основные средства - иное движимое имущество учреждения" |

1 30222 730 "Увеличение кредиторской задолженности по транспортным услугам" |

5 900 |

Оборудование введено в эксплуатацию |

1 10134 310 "Увеличение стоимости машин и оборудования - иногодвижимого имущества учреждения" |

1 10631 410 "Уменьшение вложений в основные средства - иное движимое имуществоучреждения" |

123 900 |

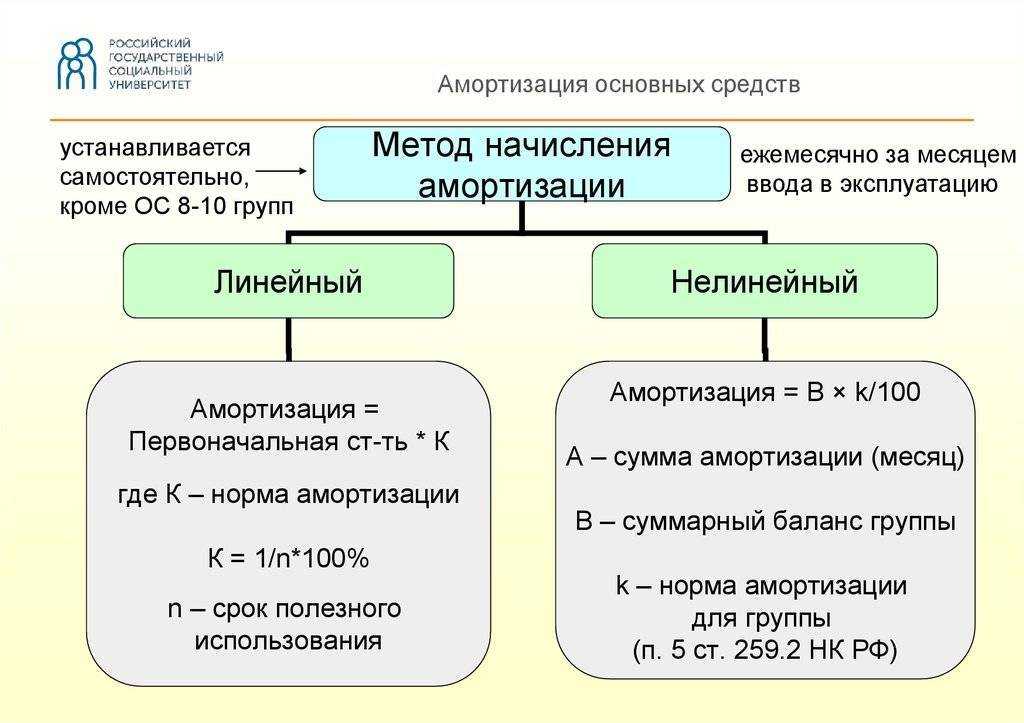

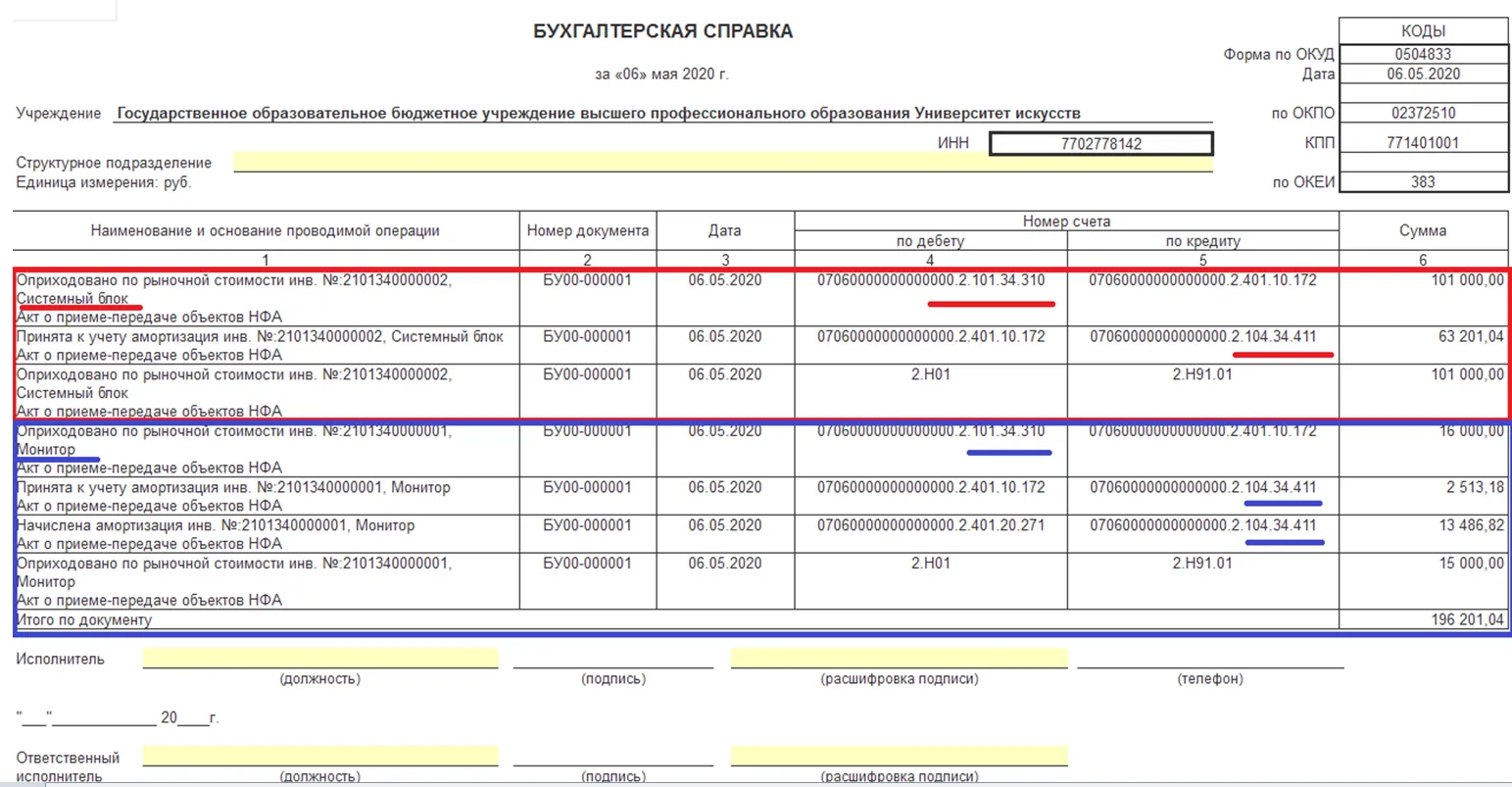

Начисление амортизации и определение срока полезного использования. Отражение данных, характеризующих степень изношенности основных средств учреждения, предусматривается на счете 0 10400 000 «Амортизация».

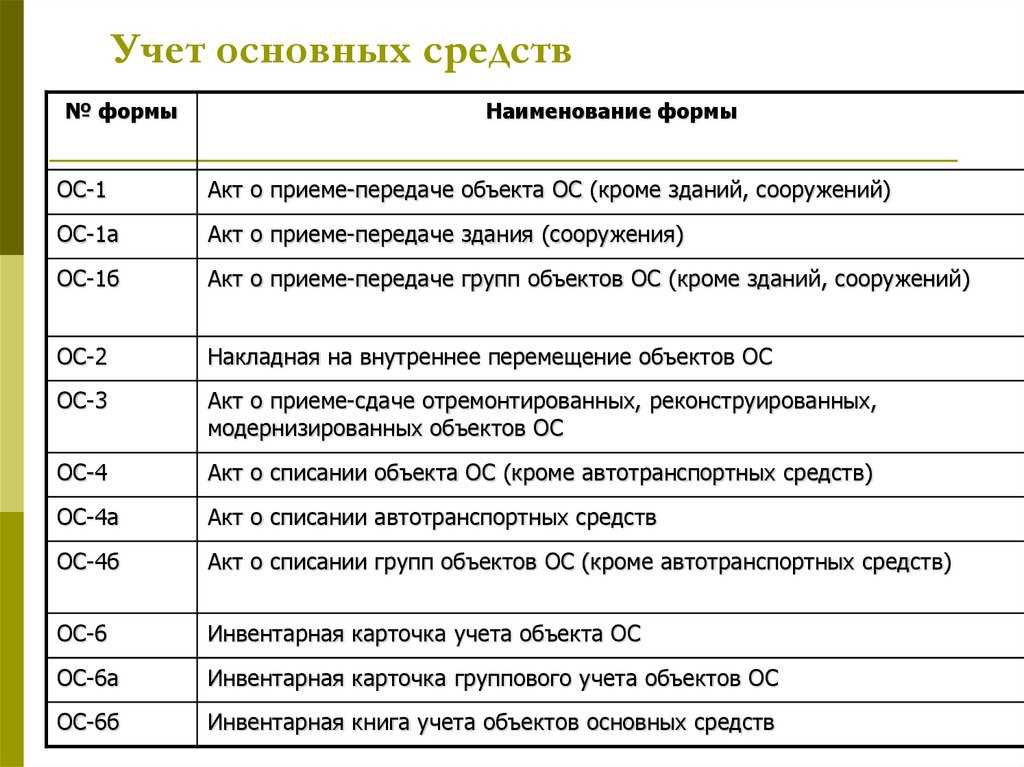

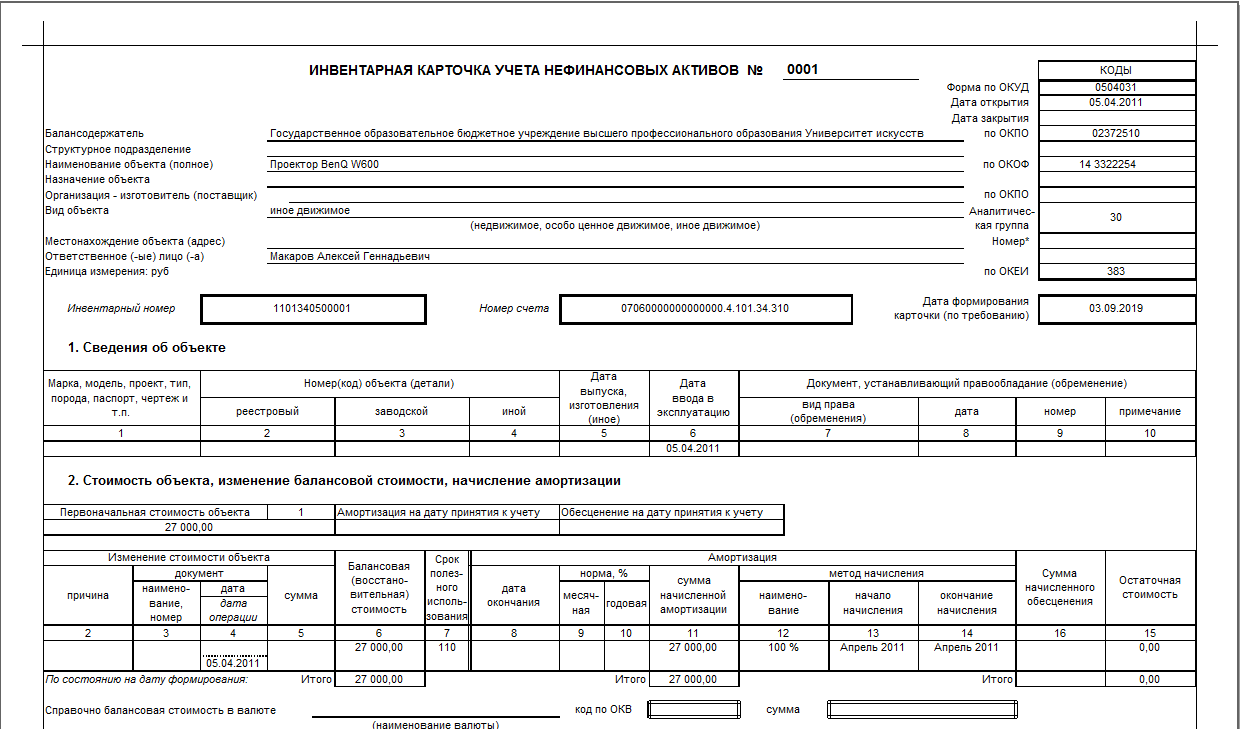

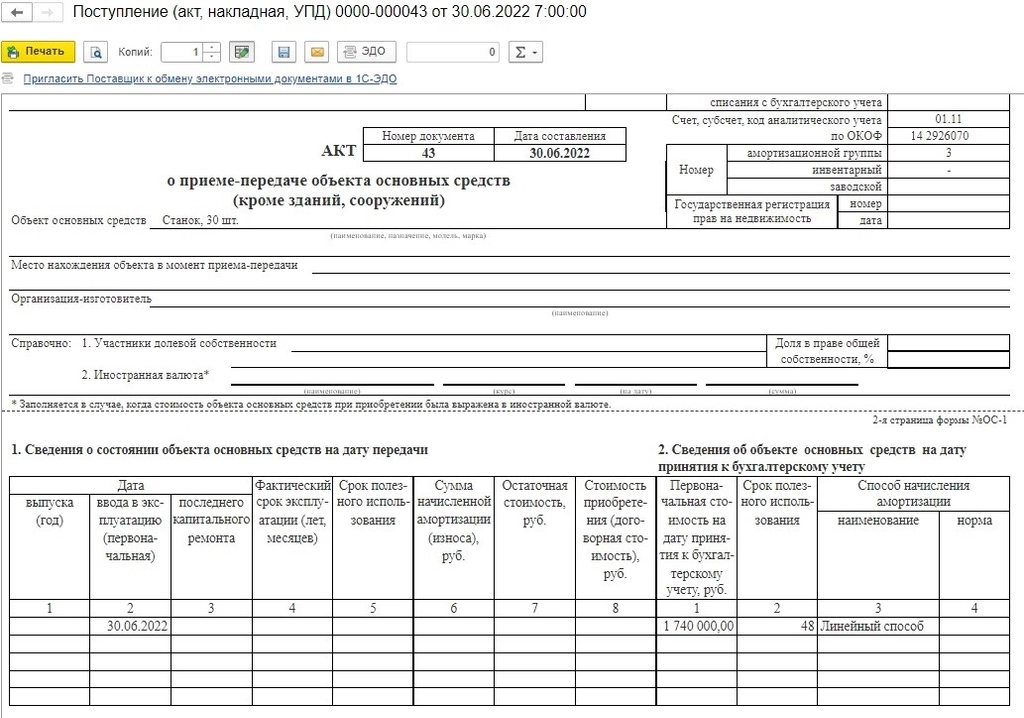

Инвентарные карточки

В соответствии с Инструкцией по бюджетному учету к основным средствам можно отнести материальные объекты основных фондов, которые используются в процессе деятельности учреждения при выполнении работ, оказания услуг, находящиеся в использовании, на консервации, в запасе, сданные в аренду, независимо от стоимости объектом со сроком полезного использования более 12 месяцев

Важно отметить, что объектом основных средств является объект со всеми приспособлениями и принадлежностями, а также отдельный обособленный предмет, который предназначен для выполнения каких-либо самостоятельных функций или же комплекс предметов, представляющий единое целое и предназначенный для выполнения каких-либо видов работ.. Согласно приказу Минфина РФ от 30.12.2008 № 148н, единицей бюджетного учета основных средств является инвентарных объект

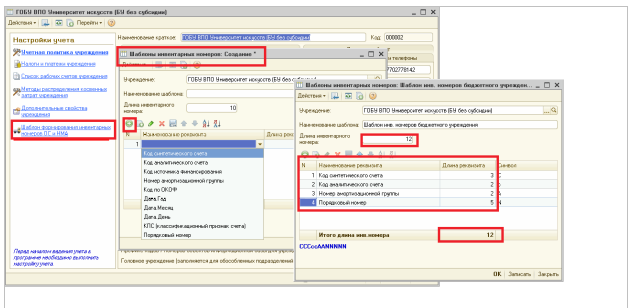

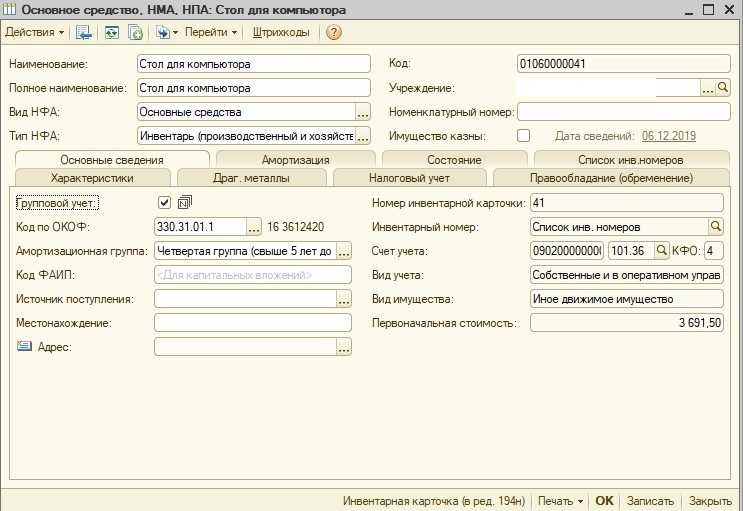

Каждому приобретенному вследствие покупки, безвозмездной передачи инвентарному объекту стоимостью более 3000 руб. включительно, а также библиотечному фонду, драгоценностям и ювелирным изделиям, присваивается уникальный инвентарный номер. В программе «1С:Бухгалтерия государственного учреждения 8», ред.1.0. в карточке учреждения имеется шаблон формирования инвентарных номеров.

Согласно приказу Минфина РФ от 30.12.2008 № 148н, единицей бюджетного учета основных средств является инвентарных объект. Каждому приобретенному вследствие покупки, безвозмездной передачи инвентарному объекту стоимостью более 3000 руб. включительно, а также библиотечному фонду, драгоценностям и ювелирным изделиям, присваивается уникальный инвентарный номер. В программе «1С:Бухгалтерия государственного учреждения 8», ред.1.0. в карточке учреждения имеется шаблон формирования инвентарных номеров.

Ввести новый шаблон можно непосредственно в карточке учреждения, где можно задать саму структуру инвентарного номера, в соответствии с которой будут формироваться инвентарные номера. При открытии формы необходимо указать учреждение, для которого будет создан шаблон, наименование шаблона, а также следует указать длину инвентарного номера (не более 30 символов). Шаблон может быть составлен из следующих реквизитов:

-

Код синтетического счета (ССС – 3 знака);

-

Код аналитического счета (сс – 2 знака);

-

Код источника финансирования (И – 1 знак);

-

Номер амортизационной группы (АА – 2 знака);

-

Код по ОКОФ (ККККККККК – 9 знаков);

-

Год поступления (ГГГГ – 2 или 4 знака);

-

Месяц поступления (ММ – 2 знака);

-

День поступления (ДД – 2 знака);

-

КПС – классификационный признак счета (РРРРРРРРРРРРРРРРР – 17 знаков);

-

Порядковый номер в группе (NNN… до 20 знаков).

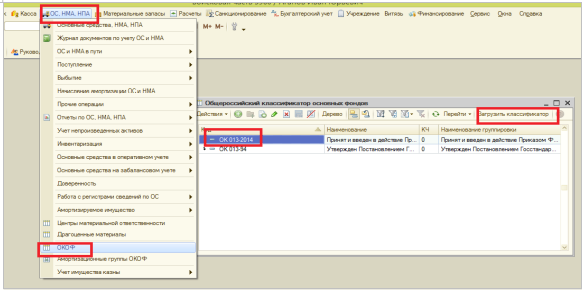

Напомним, что с 1 января 2017 г. был введен в действие Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), приказом Росстандарта от 12.12.2014 №2018-ст. В связи с этим, начиная с версии 1.0.42, в поставке «1С: Бухгалтерии государственного учреждения 8» обновлен файл классификатора основных фондов okof.xml.

По разъяснениям методологов у объектов, которые были приобретены до 1 января 2017 г., амортизационные группы и срок полезного использования не меняются, а основные средства, приобретенные в 2017 г., будут приходоваться с учетом нового классификатора. Для замены кодов ОКОФ в справочнике «Основные средства» применяется обработка «Помощник замены ОКОФ».

Приказом Минфина РФ от 30.03.2015 №52Н было осуществлено изменение формирования структуры инвентарных карточек нефинансовых активов. Для формирования в программе «1С:Бухгалтерия государственного учреждения 8» с требованиями Приказа №52н потребовались новые реквизиты в документах, новые регистры накопления и сведений, а также новые документы. В целях корректного формирования инвентарных карточек в релизе 1.0.43 существенно изменена структура хранения данных по объектам ОС, НМА, НПА, а именно:

-

добавлены новые регистры сведений: «Номера инвентарных карточек»; «Параметры амортизации ОС»; «Первоначальные сведения ОС»; «Учетные данные объекта ОС»;

-

добавлены новые регистры накопления: «Амортизация объектов ОС»; «Стоимость объектов ОС».

Перечень особо ценного имущества

» » 24,438 Просмотры Бюджетная организация согласно требованиям ГК РФ () не имеет права без предварительного согласия владельца распоряжаться его имуществом, закрепленным за организацией, также купленным имуществом за деньги собственника. На прочую имущественную собственность, которая находится в оперативном управлении бюджетной организации, она имеет право принимать самостоятельные решения, если законодательством не предопределены прочие требования.

Какое имущество считается особо ценным имуществом, от какой суммы в 2017 году.

Такие же положения действуют и по отношению к автономным организациям. Казенные учреждения, согласно требованиям ГК (статья №298) не имеют права отчуждать собственность, распоряжаться им прочими методами без предварительного согласия собственника.

Что следует понимать под термином «особо ценное» имущество?

Таким имуществом считается движимое имущество, которое значительно облегчает уставную деятельность организаций. Например, ценные бумаги являются имуществом особой ценности.

Перечень имущественной собственности, которая входит в представляет особую ценность, прописан (далее в статье – ПП РФ №538). Согласно требованиям ПП РФ №538-п4 при составлении учредителями списков ценной собственности учреждений, в них могут быть включены следующие категории движимого имущества: Если для федеральных организаций балансовая цена собственности превышает установленный предел федеральными органами государства, которые имеют полномочия учредителя, выполняют соответствующие функции. Ценовой интервал относительно федеральных учреждений составляет – 200 т.

р. – 500 т. р. Прочее имущество, которое значительно облегчает осуществление различных видов деятельности, определенных уставом предприятий, также которое соответствует определенной категории ценной собственности.

Отчужденная имущественная собственность согласно законодательным актам России, также предметы, коллекции музеев, которые являются федеральной собственностью и входят в учет Российского Музейного фонда, документация Российского Архивного фонда, бумаги российского Библиотечного фонда.

https://youtube.com/watch?v=61UbPtzwlLM%26pp%3DygWSAdCT0YDRg9C_0L_QvtCy0L7QuSDRg9GH0LXRgiDQvtGB0L3QvtCy0L3Ri9GFINGB0YDQtdC00YHRgtCyINCyINC60LDQt9C10L3QvdGL0YUg0YPRh9GA0LXQttC00LXQvdC40Y_RhSDQsiAyMDIzINCz0L7QtNGDINC00L4g0LrQsNC60L7QuSDRgdGD0LzQvNGL

Изменение состояния ОС

Не всегда ОС проходит путь спокойно до полного погашения стоимости. Может появиться необходимость продать ОС, разделить его на несколько объектов или прекратить начисление амортизации.

Разберем одни из таких случаев на примере.

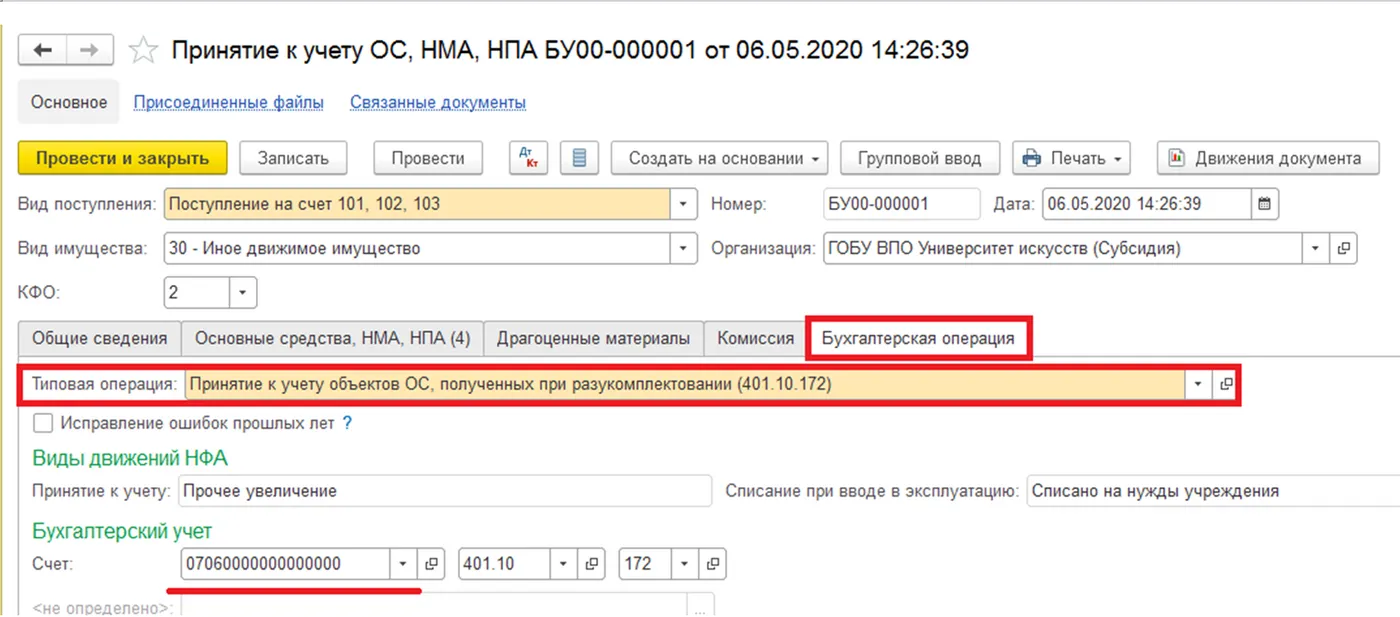

Разукомплектация основного средства в 1С 8.3

Типового документа для разукомплектации ОС в 1С 8.3 Бухгалтерии нет, поэтому используйте документы:

- Списание ОС — для отражения выбытия единого здания в регистрах ОС и начисления амортизации за последний месяц, остальные проводки в БУ и НУ нужно удалить.

- Операция, введенная вручную — для разделения первоначальной стоимости и начисленной амортизации на отдельные помещения здания.

- Ввод остатков — для отражения в регистрах ОС двух отдельных помещений.

Отразите выбытие единого здания в документе Списание ОС.

В проводках оставляем только амортизацию за месяц разукомплектации. Остальные вкладки не трогаем.

Теперь необходимо разделить первоначальную стоимость и накопленную амортизацию по зданию на отдельные помещения пропорционально площади.

Сформируем Ведомость по амортизации ОС.

Рассчитаем пропорции:

Склад № 1 (100 кв. м):

- первоначальная стоимость — 3 360 000 / 250 * 100 = 1 344 000 руб.;

- амортизация — 40 000 / 250 * 100 = 16 000 руб.

Склад № 2 (150 кв. м):

- первоначальная стоимость — 3 360 000 / 250 * 150 = 2 016 000 руб.;

- амортизация — 40 000 / 250 * 150 = 24 000 руб.

Оформим Операция, введенная вручную в разделе Операции.

Здание разделено, теперь необходимо зарегистрировать в регистрах два новых складских помещения.

Введите документ Ввод остатков (раздел Главное). Дату ввода остатков в помощнике не трогаем. Переходим в раздел Основные средства по кнопке Ввести остатки по счету.

Создаем документ. Изначально дата его недоступна для редактирования. По кнопке Режим ввода остатков настраиваем ввод только по регистрам, после чего дата становится доступной для корректировки.

Далее внесите данные по ОС.

Аналогично заполните данные для второго помещения.

Документ проводок по БУ и НУ не сформирует, а запишет только данные в регистры.

Проверьте информацию по счетам 01.01 и 02.01 с помощью отчета Оборотно-сальдовая ведомость в разрезе основных средств.

Как избежать неточности при вводе остатков по ОС в 1С 8.2 смотрите в нашем видео:

Консервация ОС в 1С 8.3 пошагово

Для отражения консервации одного из помещений введите документ Изменение состояния ОС (раздел ОС и НМА – Параметры амортизации).

Флажок Влияет на начисление амортизации (износа) не устанавливайте. Амортизация не начисляется, только если объект законсервирован на срок более 3 месяцев. После прохождения 3 месяцев, если ОС все еще законсервировано, введите аналогичный документ, но установите флажок Влияет на начисление амортизации (износа), второй флажок не устанавливайте. Его нужно установить после того, как объект будет расконсервирован. Аналогичные правила действуют и в НУ.

См. также:

- Учет основных средств в 1С 8.3 Бухгалтерия пошагово

- Инвентарная карточка ОС-6 в 1С 8.3: где найти, как создать и распечатать

- Продажа ОС в 1С 8.3 – пошаговая инструкция

- Разделение основного средства на несколько объектов в 1С 8.3

- Модернизация ОС в 1С 8.3 – пошаговая инструкция

- Амортизация основных средств в 1С 8.3

- Как в 1С 8.3 собрать основное средство из комплектующих

- Инвентаризация основных средств в 1С 8.3

- Поступление дополнительных расходов в 1С 8.3 Бухгалтерия

Поставьте вашу оценку этой статье:

Групповой учет основных средств в 2022 году

Это означает, что на комплекс объектов основных средств может быть открыта Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). Только отдельным составляющим частям комплекса присваиваются еще и внутренние порядковые номера. В п. 54 Инструкции № 157н также указано, что на комплекс объектов основных средств открывается Инвентарная карточка группового учета нефинансовых активов (ф. 0504032).

На объекты, подлежащие групповому учету, открывалась Инвентарная карточка группового учета нефинансовых активов (ф. 0504032). При этом каждому из учтенных на карточке объектов производственного и хозяйственного инвентаря присваивался индивидуальный инвентарный номер. Объектам библиотечного фонда инвентарные номера не присваивались.

Сравнение учета в бюджетном и автономном учреждении

В учреждениях обоего вида имущество не является собственностью некоммерческой организации, а передано на ответственное управление. Порядок распоряжения имущества аналогичен. Организации не имеют права распоряжаться особо ценным имуществом без согласования с учредителем. Стоимостные параметры отнесения имущества к особо ценному совпадают.

Отличие состоит в ответственности по обязательствам. Автономные учреждения не отвечает по долгам имуществом, приобретенным за счет внебюджетных поступлений, бюджетные учреждения обязаны отвечать особо ценным имуществом, полученным от ведения деятельности.

Разница в учете ОЦДИ состоит в лицах, составляющих перечни имущества. В бюджетных учреждениях определением списка имущества занимается учредитель, в автономных учреждениях – только в организациях федерального уровня. На остальных уровнях бюджета перечень имущества составляют органы исполнительной власти.

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

При этом важно осознавать, что существует определенная разница между непосредственным списанием и передачей средств другому развивающемуся предприятию. В документальном отражении процедур также присутствуют определенные отличия

- Полное наименование официального приказа;

- Текущая дата составления;

- Дата списания ОС;

- Причины для списания ОС;

- Документальное подтверждение потребности списания ОС, основанием для этого может послужить официальное заключение комиссии;

- Точное формулирование действий исполнительных органов предприятия;

- Подпись главного руководителя;

- Дата официального подписания.