Обособление операций в «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

Программа «1С:Бухгалтерия государственного учреждения 8» редакции 2 (далее — БГУ2) включает функционал, позволяющий обособить в учете и отчетности операции межотчетного периода и операции завершения финансового года.

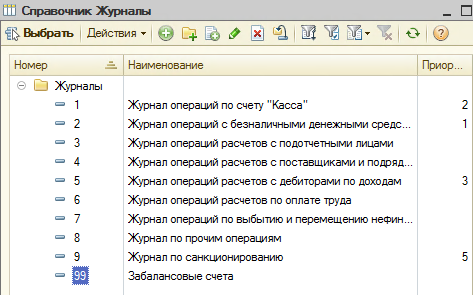

Операции завершения финансового года и межотчетного периода разделены на три группы в зависимости от типа межотчетного периода:

l Заключение счетов

— включают операции завершения финансового года (заключения счетов), отражаемые после формирования ф. 0503127 «Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» (ф. 0503737 «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности»), но до формирования баланса (ф. 0503130 «Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета», ф. 0503730 «Баланс государственного (муниципального) учреждения»).

-

Технологические операции

— включают технологические операции закрытия счетов, остатки по которым на следующий год не переходят, — остатки по забалансовым счетам 17 «Поступления денежных средств» и 18 «Выбытия денежных средств», счетам санкционирования текущего периода закрываемого года и другим аналогичным. -

Изменение валюты баланса

— включают операции, отражаемые после формирования баланса, но до формирования входящих остатков следующего года, — переоценка нефинансовых активов (НФА), перенос исходящих остатков на аналитические счета следующего года и аналогичные операции.

Оформление документов по операциям завершения финансового года и межотченого периода

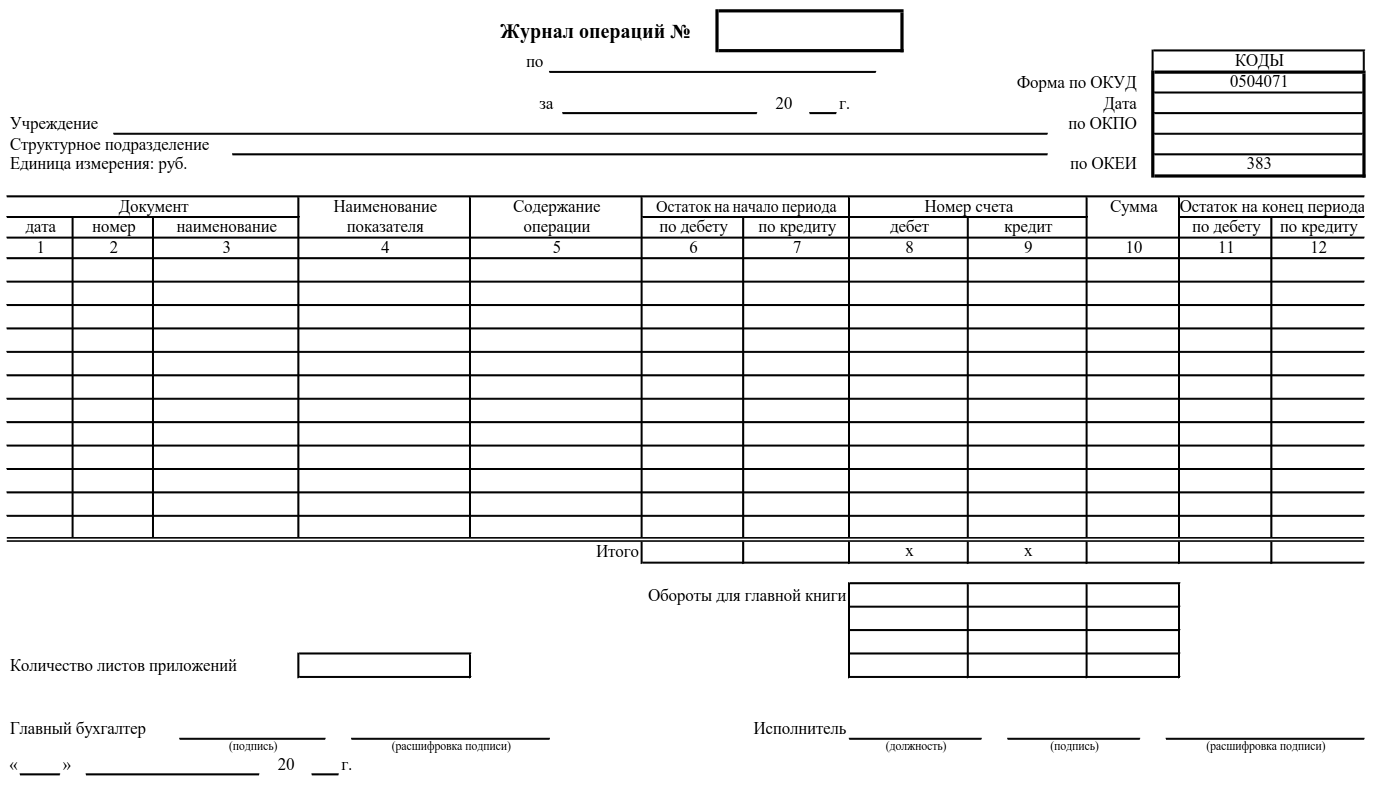

Оформление регламентных операций завершения финансового года и операций межотчетного периода производится специализированными документами программы с возможностью вывода на печать формализованных печатных форм (бухгалтерская справка ф. 0504833 и другие) — см. таблицу 1:

Таблица 1

Возможно оформление произвольных операций межотчетного периода универсальным документом Операция (бухгалтерская)

с выводом на печать формы 0504833 «Бухгалтерская справка».

В документах регулярных операций межотчетного периода изменение типа периода, как правило, недоступно:

- в документе Закрытие балансовых счетов в конце года

(рис. 1) для каждой сформированной проводки устанавливается тип межотчетного периода Заклю-чение счетов

; - в документах Закрытие оборотных КЭК по счетам

(рис. 2) и Закрытие счетов санкционирования завершаемого финансового года

(рис. 3) для каждой сформированной проводки устанавливается тип межотчетного периода Технологические операции.

Рис. 1

Рис. 2

Рис. 3

Перенос остатков по КПС

Изменение валюты баланса

Технологические операции

В случае формирования документа Перенос остатков по КПС

в связи с изменением структуры плана счетов (новый вид КПС, перенос данных при изменении бюджетных классификаторов) операции следует отразить в периоде Изменение валюты баланса.

В данном случае — это изменение входящих остатков следующего периода, и эти изменения должны отразиться в Журнале операций по прочим операциям (ф. 0504071) по межотчетному периоду.

Если документ не связан с формированием входящих остатков следующего года, тогда следует выбрать тип периода Технологические операции.

Формирование произвольных операций с

отражением в межотчетном периоде

Помимо регламентных операций, оформляемых специализированными документами, в «1С:Бухгалтерии государственного учреждения 8» редакции 2 предусмотрено формирование произвольных операций с отражением их в межотчетном периоде. Для этого в документе Операция (бухгалтерская)

реализована возможность отражения операции в межотчетном периоде, если дата операции конец года, т. е. 31.12.ХХ (рис. 4).

Рис. 4

На дату 31.12.ХХ в документе становится доступным флаг Отражать в межотчетном периоде

и возможность выбора типа периода: Заключение счетов

, Технологические операции

или Изменение валюты баланса.

Следует отметить, что все документы межотчетного периода нельзя сторнировать.

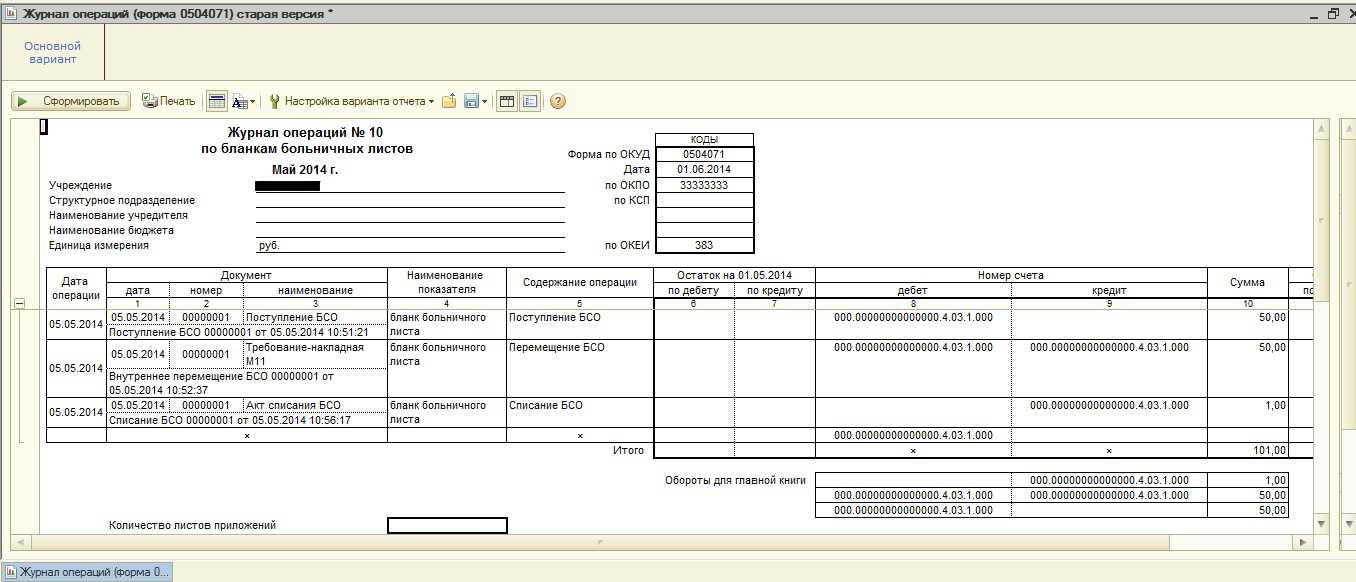

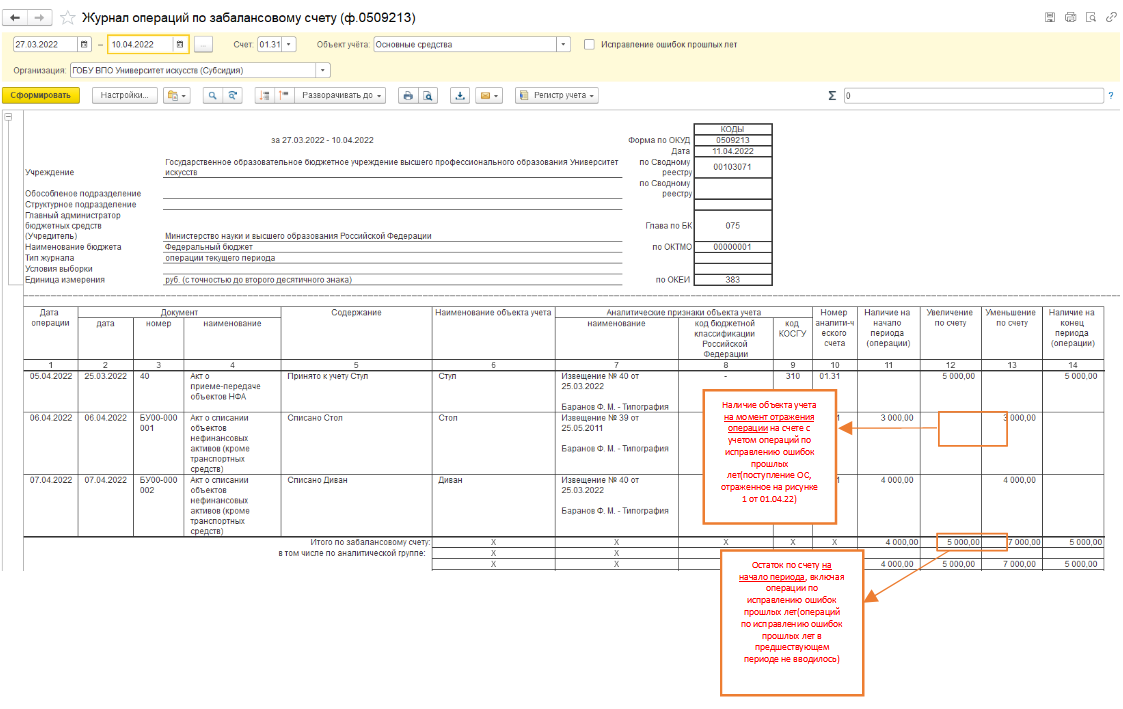

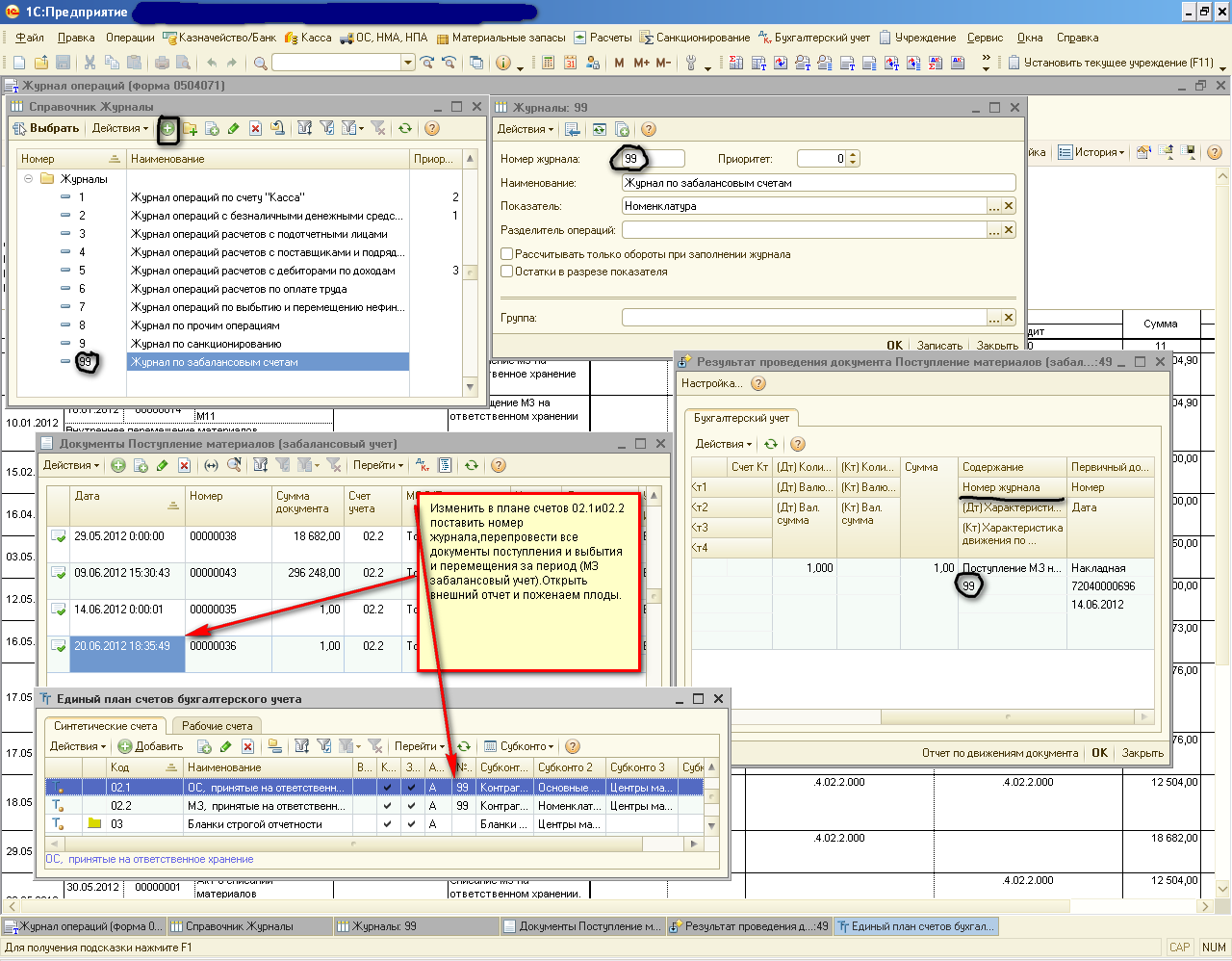

Выделение оборотов по исправлению ошибок прошлых лет по забалансовым счетам

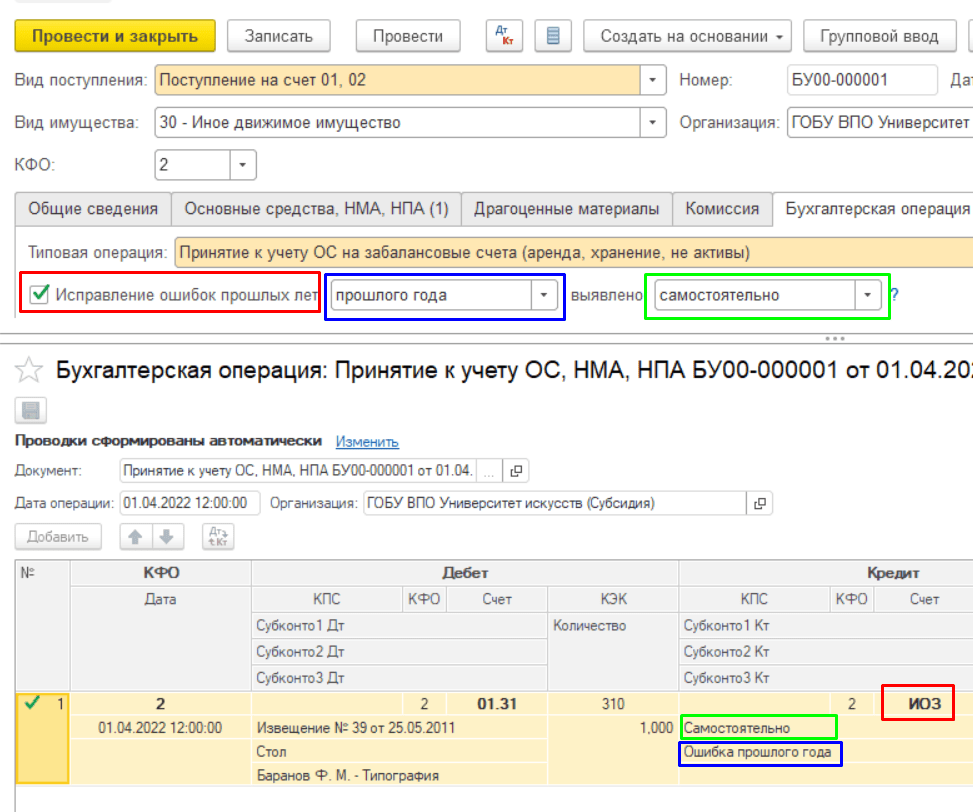

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» по забалансовым счетам реализована методика, аналогичная методике, применяемой для исправления ошибок прошлых лет по балансовым счетам.

С целью обособления в учете и автоматического отражения в отчетности операций исправления ошибок прошлых лет по забалансовым счетам в план счетов добавлен управленческий забалансовый счет ИОЗ «Исправление ошибок по забалансовым счетам». Счет ИОЗ имеет следующие субконто для детализации ошибки:

- Источник информации об ошибке — указывается источник выявления ошибки: самостоятельно или орган контроля.

- Период возникновения ошибки — указывается период возникновения ошибки: ошибка прошлого года или ошибка ранее прошлого года.

При отражении в учете исправления ошибок по забалансовым счетам счет ИОЗ «Исправление ошибок по забалансовым счетам» указывается в качестве корреспондирующего.

Для отражения операций по исправлению ошибок прошлых лет по забалансовым счетам в учетных документах используется общий механизм исправления ошибок с помощью переключателя Исправление ошибок прошлых лет, расположенного под выбранной типовой операцией.

1С:ИТС

Описание данного механизма см. в разделе «Инструкции по учету в программах «1С» в статье .

В документе Сторно переключатель расположен в шапке документа.

При установке переключателя корреспондирующий счет ИОЗ «Исправление ошибок по забалансовым счетам» и значения субконто будут установлены автоматически при формировании проводок.

Проводки исправления ошибок прошлых лет по забалансовым счетам можно также ввести документом Операция (бухгалтерская).

В этом случае корреспондирующий счет и субконто следует указать вручную.

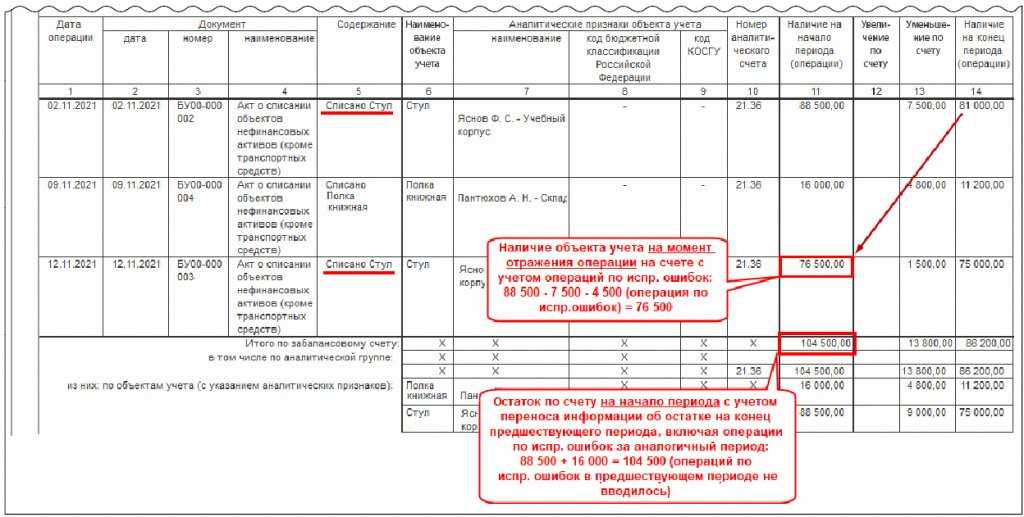

Порядок исправления ошибок прошлых лет по забалансовым счетам

Исправление ошибок прошлых лет по забалансовым счетам оформляется в следующем порядке:

-

исправить ошибку прошлых лет как ошибку текущего года — в обычном порядке в документе выбрать типовую операцию;

-

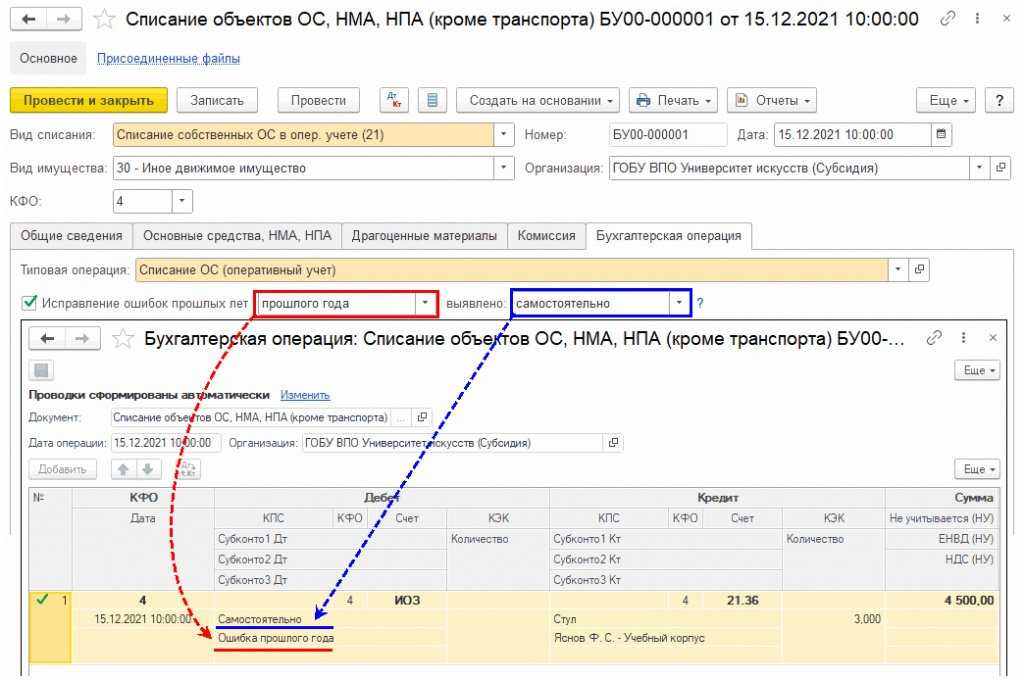

далее под выбранной типовой операцией установить флаг Исправление ошибок прошлых лет (рис. 1);

Рис. 1

-

выбрать период исправления ошибки:

-

прошлого года;

-

ранее прошлого года;

-

-

кем выявлена ошибка (см. рис. 1):

-

самостоятельно;

-

органом контроля;

-

-

провести документ. Документ формирует проводки с применением корреспондирующего счета ИОЗ «Исправление ошибок по забалансовым счетам» с соответствующими значениями субконто в зависимости от выбранного периода возникновения ошибки и источника выявления ошибки (см. рис. 1).

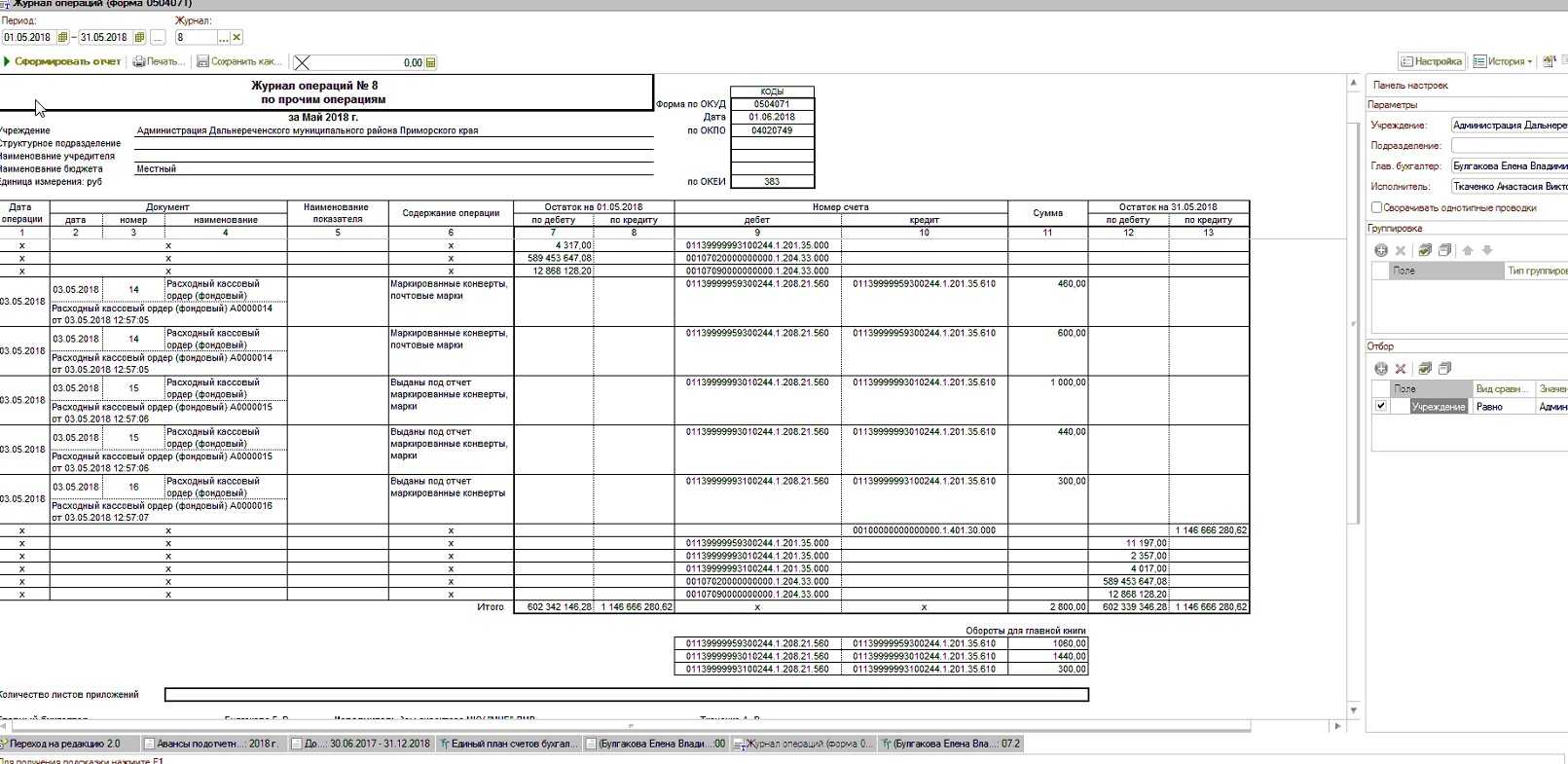

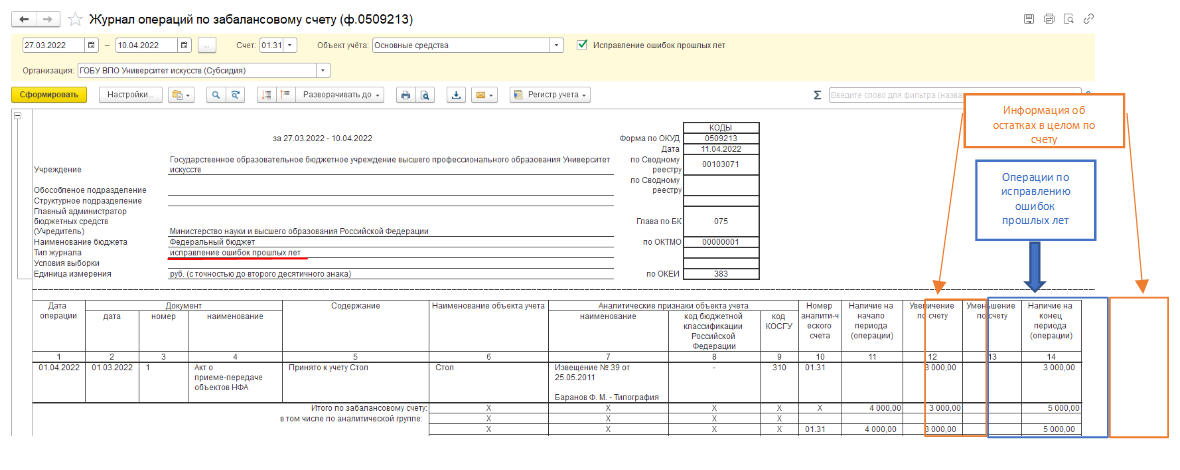

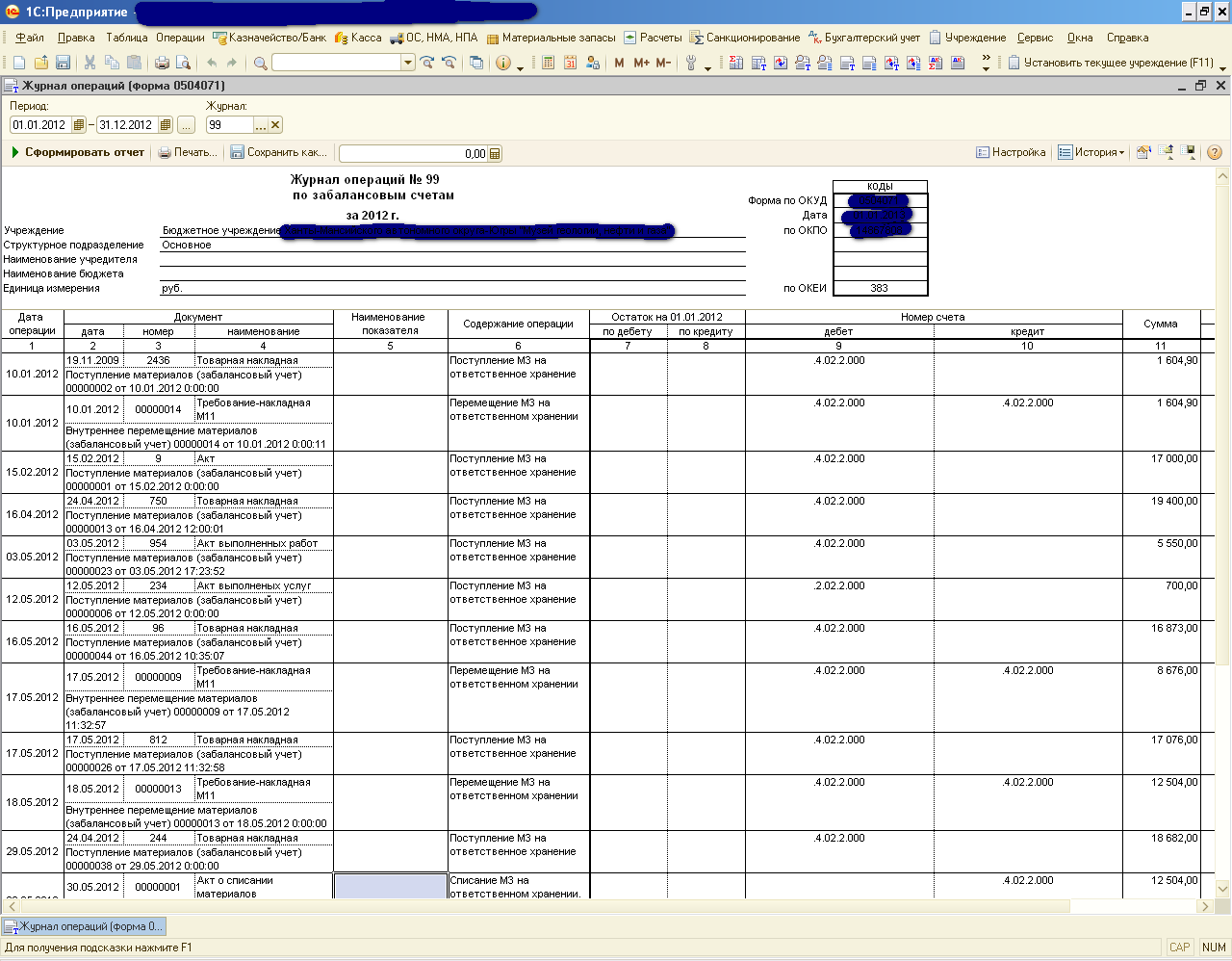

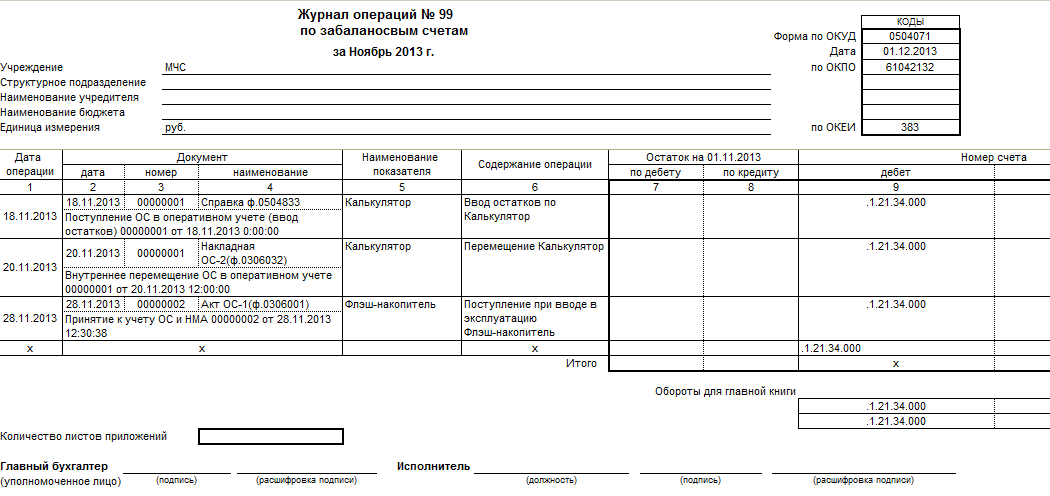

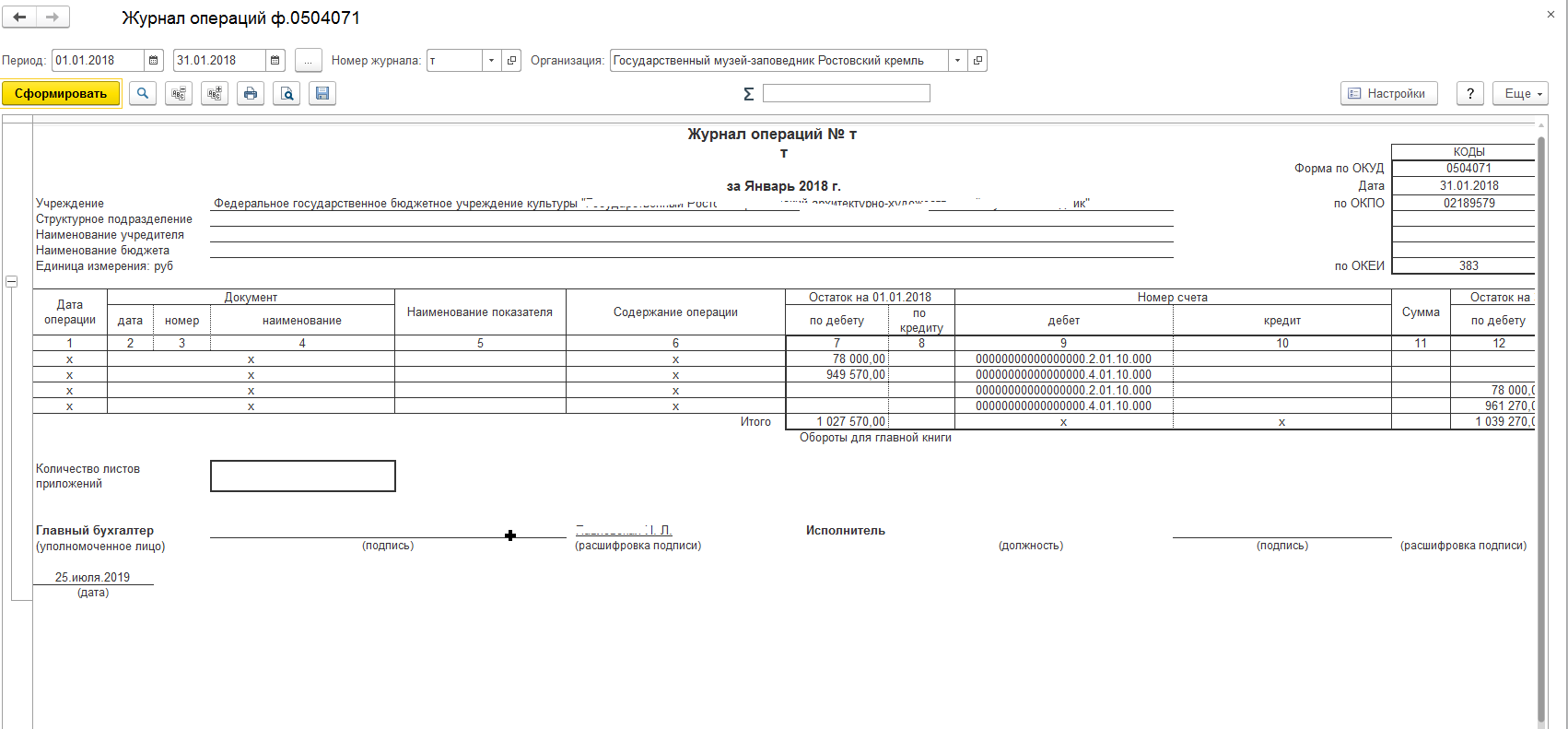

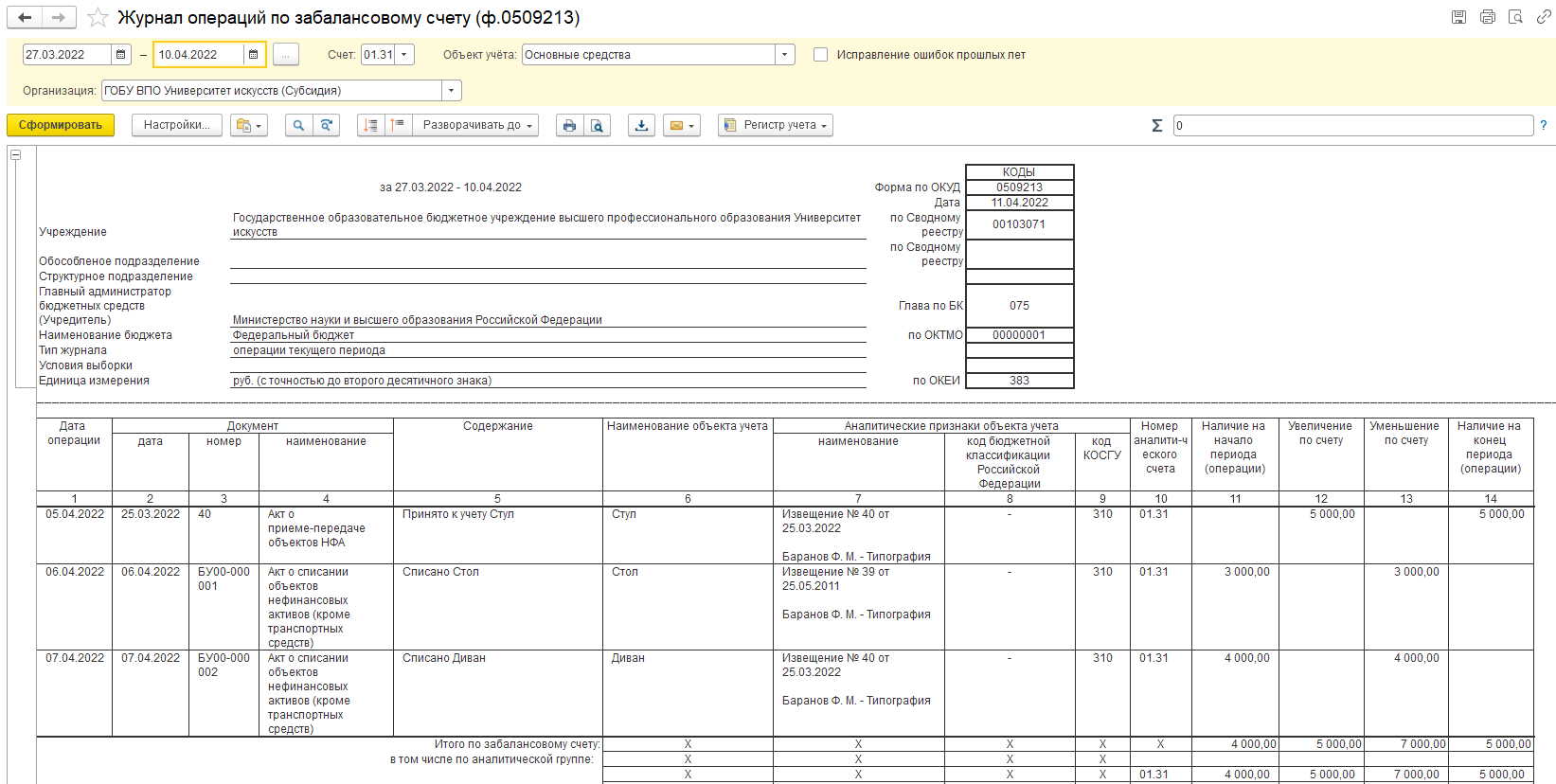

Проводки по забалансовым счетам, в том числе и проводки по исправлению ошибок со счетом ИОЗ будут включены в отчет Журнал операций по забалансовому счету (ф. 0509213).

Учет нефинансовых активов

- Учет нефинансовых активов ведется по номенклатуре, инвентарным объектам, материально ответственным лицам и местам хранения.

- В 1С БГУ реализованы все особенности учета нефинансовых активов (НФА) – предварительное формирование стоимости на счете 10600 «Вложения в нефинансовые активы», начисление амортизации в зависимости от стоимости основного средства, его назначения и срока использования.

- Поддерживается хранение информации, необходимой для внесения сведений в реестр федерального имущества (постановление Правительства от 16.07.2007 № 447).

- В 1С БГУ предусмотрен, в частности, бухгалтерский учет следующих операций (фактов хозяйственной жизни): централизованное снабжение, внутриведомственное перемещение активов, получение имущества от учредителя, изготовление материальных ценностей собственными силами, реконструкция (модернизация) и реализация излишних нефинансовых активов.

- Так же реализована возможность штрихкодирования объектов ОС и использования терминалов сбора данных при проведении и оформлении результатов инвентаризации основных средств. Кроме того, в 1С БГУ автоматизированы операции по движению нефинансовых активов, учитываемых на забалансовых счетах.

- Все операции с нефинансовыми активами в 1С БГУ оформляются по унифицированным формам.

- Реализован учет бланков строгой отчетности по номерам и сериям.

Расчеты с поставщиками и подрядчиками учитываются в разрезе договоров (оснований расчетов).

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

- В 1С БГУ учтены особенности учета расчетов с поставщиками и подрядчиками в зависимости от очередности расчетов – предварительная оплата или предварительная поставка товаров, работ, услуг. Предусмотрен автоматический зачет авансов, регистрация счета-фактуры поставщика и ведение Книги покупок.

- Непосредственно из программы можно проверить ИНН и КПП контрагентов через веб-сервис ФНС, а также автоматически заполнить реквизиты контрагентов по их ИНН.

1 Задача такая была у нас решена добавлением табличной части в сам документ, причем в табличную часть включались все данные, необходимые для формирования проводок — ИФО, КБК, КОСГУ и т.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

1С БГУ содержит комплект стандартных и специализированных отчетов, регистров бухгалтерского учета и регламентированной отчетности бюджетной, бухгалтерской, статистической, налоговой. Настройка Типовых Операций в Редакции 2 1C Бухгалтерии Государственного Учреждения 8 Обращайтесь в форму связи

Порядок переноса данных из «1С: Бухгалтерии государственного учреждения 8, ред. 0» в

1.1. Выполните резервное копирование информационной базы БГУ 1.0 (в режиме «Конфигуратор» перейдите в меню «Администрирование – Выгрузить информационную базу»). Предварительно все пользователи должны выйти из базы. В случае необходимости отмены совершенных действий при переносе можно будет восстановить базу из сохраненного файла (меню «Администрирование – Загрузить информационную базу»). 8

1.2. Если ваша текущая информационная база имеет релиз ниже, чем 1.0.36.2, то проведите обновление конфигурации до указанного релиза. Информация по порядку обновления релиза поставляется вместе с пакетом обновления. Краткая инструкция по установке обновления приведена в Приложении А. 8

1.3. В порядке обновления 1С напоминает: «В поставку включена обработка для изменения реквизитов расчетно-платежных и кассовых документов и их перепроведения с целью формирования проводок по забалансовым счетам 17.30 и 18.30 – файл «PDActual_21003.epf». Счета 17.30 и 18.30 введены к счету 210.03 согласно Приказу 124н от 06.08.2015, вносящего изменения в Приказ 157н.». 8

Необходимо после обновления выполнить следующее: В режиме «Предприятие» меню «Файл-Открыть: 8

Найдите файл в каталоге поставки или воспользуйтесь файлом «PDActual_21003.epf» из комплекта, скачанного с ФТП-ресурса. Откроется окно обработки – нажимаем выполнить – после выполнения появится сообщение «Документы успешно отработаны». Закройте обработку. 8

1.4. В режиме «Конфигуратор» выполните тестирование и исправление информационной базы (меню «Администрирование – Тестирование и исправление»). указав следующие настройки: 9

1.5. В режиме «Предприятие» запустить удаление объектов, помеченных на удаление (Меню Операции – удаление помеченных объектов) 9

1.6. Выполнить технологический анализ Базы данных на текущий месяц (меню Бухгалтерский учет – Технологический анализ). Исправить выявленные ошибки. 9

1.7. Проверить корректность заполнения реквизитов организации. Ведется/не ведется учет по ИФО, учет расчетов и обязательств в иностранных валютах. 10

1.8. Запустите базу БГУ 1.0 в режиме «1С: Предприятие» и проверьте правильность заполнения подлежащих переносу справочников с помощью обработки «Проверки перед переходом с БГУ 1 на БГУ 2.0»

Обратите внимание на ошибки выделенные красным шрифтом. 10

Описание запуска обработки, проводимых проверок, способы устранения ошибок и важность их устранения описаны в Приложении 1. 10. При наличии ошибок успешный перенос информации не гарантируется

10

При наличии ошибок успешный перенос информации не гарантируется. 10

1.9. Сформируйте и сохраните в файл (или распечатайте) отчеты «Оборотно-сальдовая ведомость», а также «Оборотно-сальдовая ведомость по счету» для каждого выгружаемого счета в отдельности на 1 января текущего года, а также нарастающим итогом с начала года по дату переноса по каждому учреждению, по которому ведется учет в информационной базе. 10

Главная книга в бухгалтерии: образец заполнения

Форма главной книги утверждается субъектами хозяйствования в учетной политике. В соответствии со ст. 10 закона о бухучете от 06.12.2011 г. № 402-ФЗ, каждое предприятие самостоятельно разрабатывает шаблоны бланков учетных регистров (за исключением организаций бюджетного сектора). В структуре документа обязательно должны присутствовать такие данные:

название регистра учета;

наименование фирмы, от имени которой составляется регистр;

даты открытия и закрытия регистра, обозначение периода, за который подводятся итоги;

группировка объектов учета с привязкой к хронологии событий;

единицы измерения и размер стоимостных параметров;

указание должностей лиц, ответственных за ведение главной книги, место для расшифровки фамилий этих сотрудников.

Документ может быть оформлен на бумаге или в электронном виде. При ведении учета с помощью бухгалтерских программ, главная книга формируется автоматически. Достоверность внесенных сведений необходимо подтвердить собственноручными подписями ответственных специалистов. Исправления в бумажном регистре допускаются, но при условии, что указана дата внесения правок и обозначено лицо, осуществившее корректировку.

Главная книга в бухгалтерии, заполнение ее, необходимо для систематизации всего комплекса хозяйственных операций, осуществленных предприятием за отчетный год

Этот документ позволяет получить обобщенную информацию о результатах деятельности, что важно при составлении отчетности. Из главной книги бухгалтер может перенести в баланс данные по начальному и конечному сальдо по любому из счетов бухгалтерского учета

Дополнительная функция регистра – самостоятельная проверка правильности ведения учета.

Порядок учета

Отметим, что все данные в справке баланса ф. 0503730 приводятся в разрезе имущества, приобретенного в рамках:

- деятельности с целевыми средствами (графа 4);

- деятельности по государственному заданию (графа 5);

- приносящей доход деятельности (графа 6).

Кроме того, в разд. 3 формы 0503168 «Сведения о движении нефинансовых активов» отражаются данные о движении материальных ценностей на забалансовых счетах. Аналогичный раздел содержится и в форме 0503768 «Сведения о движении нефинансовых активов учреждения».

При необходимости учредители (ГРБС) могут потребовать от учреждений расшифровки или уточнения тех или иных учетных данных, отражаемых на забалансовых счетах, по состоянию на отчетную дату. Учреждения также могут самостоятельно в составе пояснительной записки к отчетности дать необходимые комментарии или разъяснения по отчетным показателям, сформированным на соответствующих забалансовых счетах. При этом перечень дополнительных аналитических показателей по строкам устанавливается в том числе главным распорядителем (распорядителем) бюджетных средств, финансовым органом. Все указанные формы — годовые.

Напомним, что в соответствии с п. 332 Инструкции по применению Единого плана счетов (утв. Приказом Минфина России от 01.12.2010 N 157н) учреждения вправе вводить дополнительные забалансовые счета для сбора информации в целях обеспечения управленческого учета, а также для обеспечения внутреннего контроля за сохранностью имущества, выданного в пользование. Но при этом отчетные показатели в справке и других формах отчетности по ним не отражаются.

Расчёты с учредителями: типовые проводки по счёту 75 бухгалтерского учёта

В зависимости от ситуации, бух счёт 75 может корреспондировать с целым рядом других счетов:

Счёт 75

Рассмотрим отражение хозяйственных операций на каждом из субсчетов.

Учёт расчётов по вкладам в УК

Как уже было сказано, первая проводка по начислению УК будет следующей:

Затем долг должен быть погашен:

- Дт 51 (50) — Кт 75.01 путём перечисления на расчётный счёт (внесения денег в кассу);

- Дт 08 (10,15) — Кт 75.01 основными средствами (готовыми материалами или заготовлением материалов).

Если один из учредителей решил продать свою долю, делаются следующие проводки:

- Дт 81 — Кт 75.01 учтена действительная стоимость доли учредителя;

- Дт 75.01. — Кт 68 удержан налог с дохода;

- Дт 75.01 — Кт 51 (50) выплачена стоимость доли за минусом налога.

Далее может быть два варианта развития событий:

-

1. Доля выкупается компанией и распределяется между оставшимися учредителями:

- Дт 75.01 — Кт 81 перераспределение долей между участниками;

- Дт 81 — Кт 91.1 получен доход от положительной разницы между выкупной и номинальной стоимостью;

- Дт 91.2 — Кт 81 получен убыток от отрицательной разницы между выкупной и номинальной стоимостью;

- Дт 80 — Кт 80 изменение состава учредителей (распределение по субсчетам);

- Дт 82 (83,84) — Кт 75.01 списание увеличения долей за счёт источников.

-

2. Доля продаётся третьим лицам:

- Дт 75.01 — Кт 91.1 продажа доли новому участнику;

- Дт 91.2 — Кт 81 списание действительной стоимости доли в УК;

- Дт 51(50) — Кт 75.01 поступление платёжа за долю в УК;

- Дт 80 — Кт 80 изменение состава учредителей (распределение по субсчетам).

Учёт расчётов по выплате дивидендов

Если учредители — работники компании, то применяется счёт 70 (Расчёты с персоналом), если не работники — это счёт бухгалтерского учёта 75.02 :

- Дт 84 — Кт 70 начислены дивиденды учредителям — работникам компании;

- Дт 84 — Кт 75.02 начислены дивиденды учредителям, не являющимся работниками компании.

Затем, не позднее 60 дней (для ООО) и 25 рабочих дней (для АО) после принятия решения о выплате дивидендов, их нужно перечислить учредителям (акционерам), предварительно удержав налог:

- Дт 75.02 (70) — Кт 68 удержан налог с дохода налоговым агентом;

- Дт 75.02 (70)— Кт 51 (50) выплачены дивиденды учредителям.

Прочие расчёты

Собственники, кроме того, могут:

- предоставлять займы (Дт 51 (50) — Кт 66 (67));

- оказывать безвозмездную помощь на пополнение оборотных средств (Дт 51 (50) — Кт 91.1);

- покрывать убыток за счёт дивидендов (Дт 75.01 — Кт 84).

Порядок отражения хозяйственных операций не зависит от организационно-правовой формы или вида собственности компании. Так, государственные или муниципальные учреждения (ГУП, МУП) используют 75 счёт в бухгалтерии для учёта расчётов с создавшими их органами власти.

Нормативное регулирование

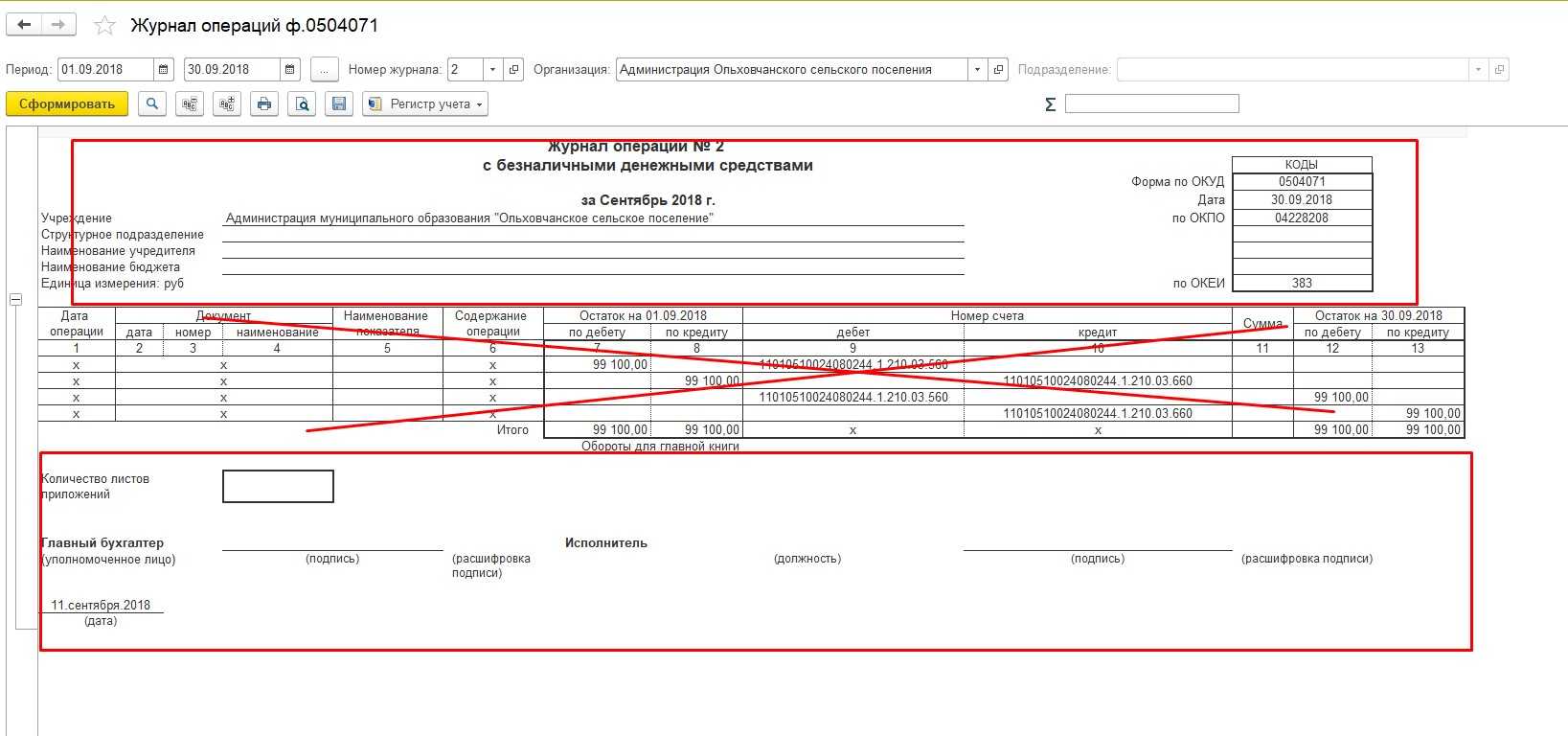

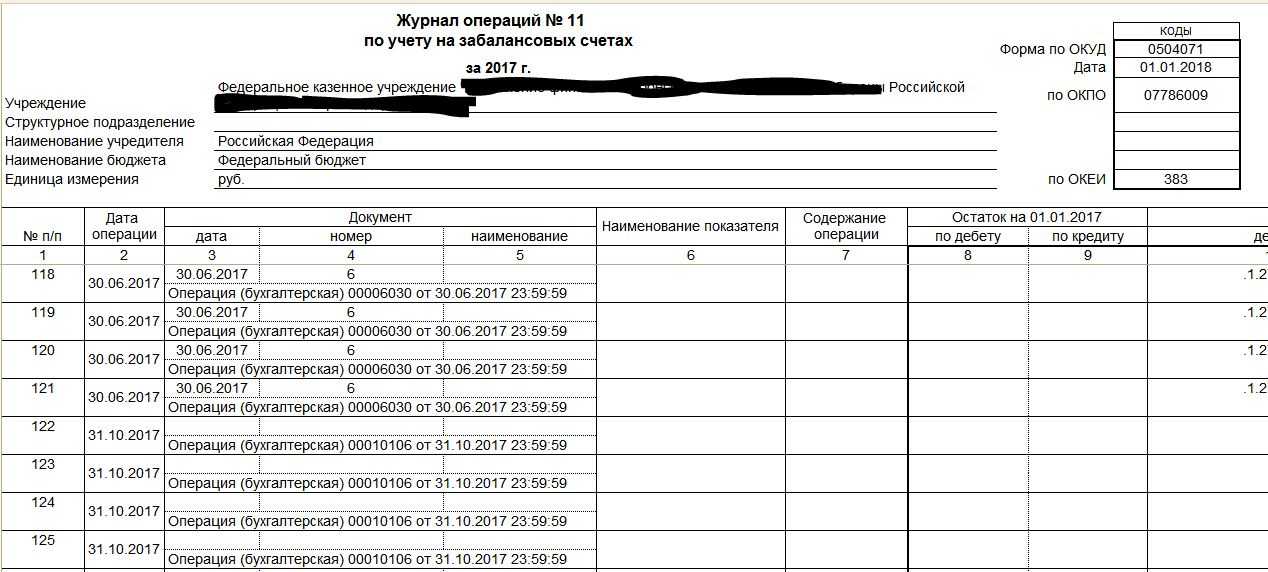

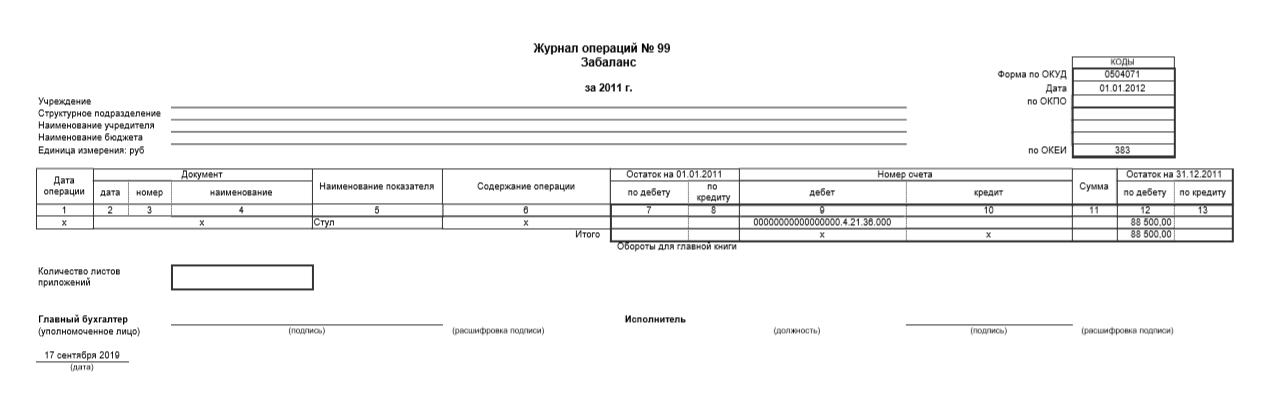

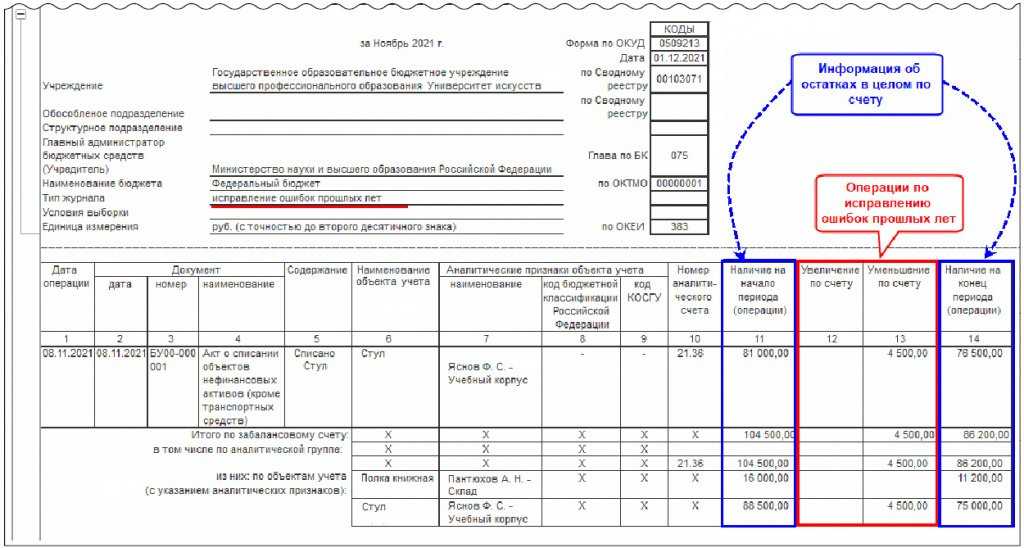

Приказом Минфина России от 15.04.2021 № 61н утвержден новый регистр бухгалтерского учета «Журнал операций по забалансовому счету» (ф. 0509213).

Согласно пункту 65 Методических указаний по формированию и применению унифицированных форм электронных документов бухгалтерского учета при ведении бюджетного учета, бухгалтерского учета в государственных (муниципальных) учреждениях (ч. 3 Приложения 5 к Приказу № 61н), «Журнал операций по забалансовому счету» (ф. 0509213) применяется для отражения движения объектов учета, учитываемых на соответствующем забалансовом счете. Журнал операций (ф. 0509213) формируется по каждому забалансовому счету, предусмотренному Рабочим планом счетов учреждения, с указанием средствами информационной системы, обеспечивающей ведение бухгалтерского учета, номера забалансового счета в заголовочной части Журнала операций (ф. 0509213).

При этом «Тип журнала» может принимать одно из следующих значений:

-

«операции текущего периода» — при формировании Журнала операций (ф. 0509213) для отражения операций текущего периода;

-

«исправление ошибок прошлых лет» — при формировании Журнала операций (ф. 0509213) для отражения бухгалтерских записей по исправлению ошибок, допущенных в прошлых отчетных периодах.

Согласно актуальным редакциям Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. приказом Минфина России от 28.12.2010 № 191н, и Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н, в Разделе 3 «Изменения на забалансовых счетах» регламентированных форм 0503173, 0503773 «Сведения об изменении остатков валюты баланса» должна отражаться информация о суммах изменений показателей вступительного баланса по наличию имущества и обязательств, отраженных на забалансовых счетах, по соответствующим кодам причин, в том числе:

-

«03» — исправление ошибок прошлых лет (выявленные самостоятельно);

-

«07» — исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля.

На законодательном уровне есть требование отражать обороты по исправлению ошибок прошлых лет в журнале операций с определенным типом журнала — «исправление ошибок прошлых лет», а также по выделению сумм ошибок прошлых лет в отчетности по источнику выявления ошибок. Следовательно, в учете операции по исправлению ошибок прошлых лет по забалансовым счетам необходимо обособлять от операций по забалансовым счетам текущего периода, а также по источникам выявления ошибок. Однако в Инструкциях по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н, по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н, не приведена методика и бухгалтерские записи исправления ошибок прошлых лет по забалансовым счетам.

glavnaya_kniga.jpg

Похожие публикации

Главная книга в бухгалтерии выполняет функцию единого сводного регистра. В нее заносятся итоговые сведения по всем счетам учета, которые предусмотрены рабочим планом счетов компании. Данные отражаются по месяцам и за полный отчетный год. Основой для заполнения книги являются журналы-ордера (регистры по счетам), в которых отражены начальные остатки на 1 января, кредитовые и дебетовые обороты за период с выведенным конечным сальдо.

При ведении главной книги необходимо сопоставлять итоговые суммы дебетовых и кредитовых записей (отдельно сравниваются обороты и отдельно сальдо). Если записи в документ внесены корректно, итоги книги по дебету и кредиту окажутся идентичными, при выявлении расхождений необходимо проверять правильность разноски в главной книге и верность составления исходных учетных регистров.

I. Общие положения

1. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры» (далее — Стандарт) разработан в целях обеспечения единства системы требований к бухгалтерскому учету государственных (муниципальных) бюджетных и автономных учреждений, бюджетному учету активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства (далее — бухгалтерский учет), к формированию информации об объектах бухгалтерского учета, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений, бюджетной отчетности (далее — бухгалтерская (финансовая) отчетность).

2. Положения Стандарта применяются одновременно с применением положений

бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

.

3. Стандарт применяется при отражении в бухгалтерском учете доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения субъектом учета договоров подряда, возмездного оказания услуг, срок действия которых превышает один год (далее — долгосрочные договоры) и выполнения субъектом учета работ (услуг) по долгосрочным договорам, а также при раскрытии в бухгалтерской (финансовой) отчетности информации о таких объектах бухгалтерского учета, если иное не установлено другими федеральными стандартами бухгалтерского учета государственных финансов, единой методологией бюджетного учета и бюджетной отчетности, установленной в соответствии с

Российской Федерации, и

о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений

(далее — нормативные правовые акты, регулирующие ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности).

4. Стандарт не применяется при отражении в бухгалтерском учете и бухгалтерской (финансовой) отчетности доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров:

а) на выполнение научно-исследовательских, опытно-конструкторских и технологических работ;

б) цена которых определяется для отдельного отчетного периода исходя из фиксированной стоимости единицы работы (услуги), при условии, что общий объем работ (услуг) по таким договорам не определен.

Отражение в бухгалтерском учете доходов, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения указанных договоров, осуществляется в соответствии с положениями нормативных правовых актов, регулирующих ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности и (или)

бухгалтерского учета для организаций государственного сектора «Доходы»

.

5. Отражение в бухгалтерском учете доходов, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров подряда, возмездного оказания услуг, срок действия которых не превышает один год, но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, осуществляется в соответствии с положениями Стандарта в случаях, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета).