1.Введение

Отличительные особенности МСФО от российских стандартов бухгалтерского учета

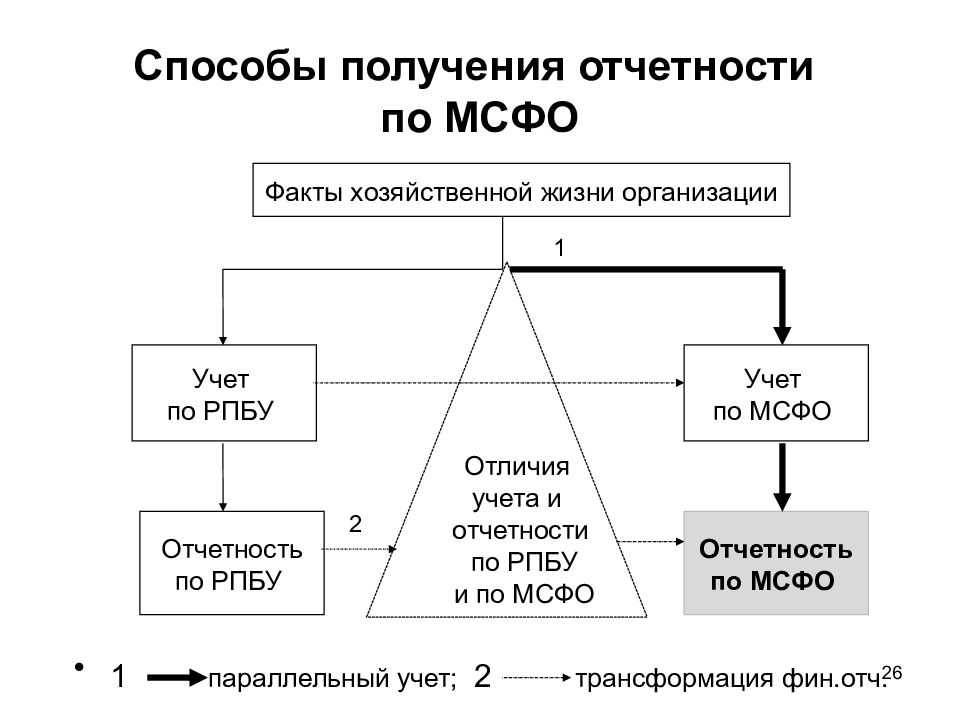

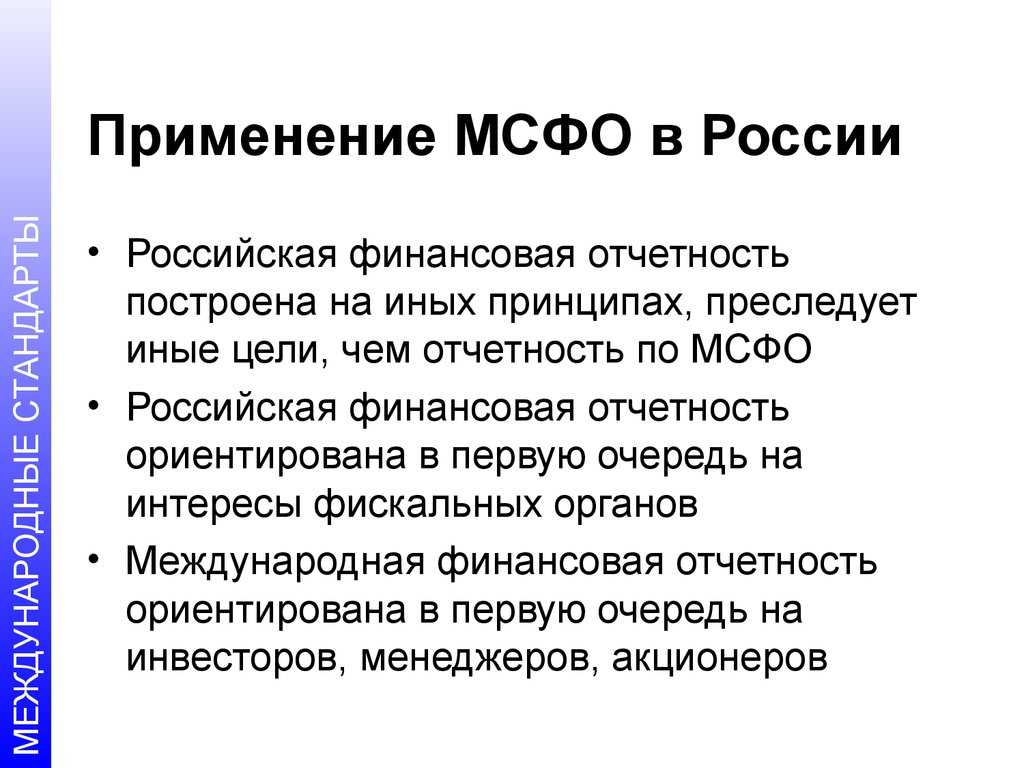

МСФО отличаются от российских стандартов бухгалтерского учета. Именно поэтому предприятия обязаны составлять отчетность не только по форме РСБУ, но и по МСФО.

| Отличительный признак | Отличительная особенность | Дополнение |

| Разный перечень учетной документации | В МСФО нет обязанности составления первичных учетных документов. | Главное для МСФО – это результат экономической деятельности предприятия, то есть отчетность. |

| Основной предмет регулирования | МСФО направлен на установление принципов ведения бухгалтерского учета. | РСБУ в основном регламентирует правила учета. |

| Не включаемая информация | Согласно МСФО документация не должна включать сведения о плане счетов, проводках, учетных регистрах и др. | Российские стандарты, в основном направлены на полное документирование всех операций. |

Таким образом, компания может вести бухгалтерский учет по стандартам, утвержденных государством, а вот отчетность должна быть представлена в едином формате, то есть по МСФО.

МСФО и Россия

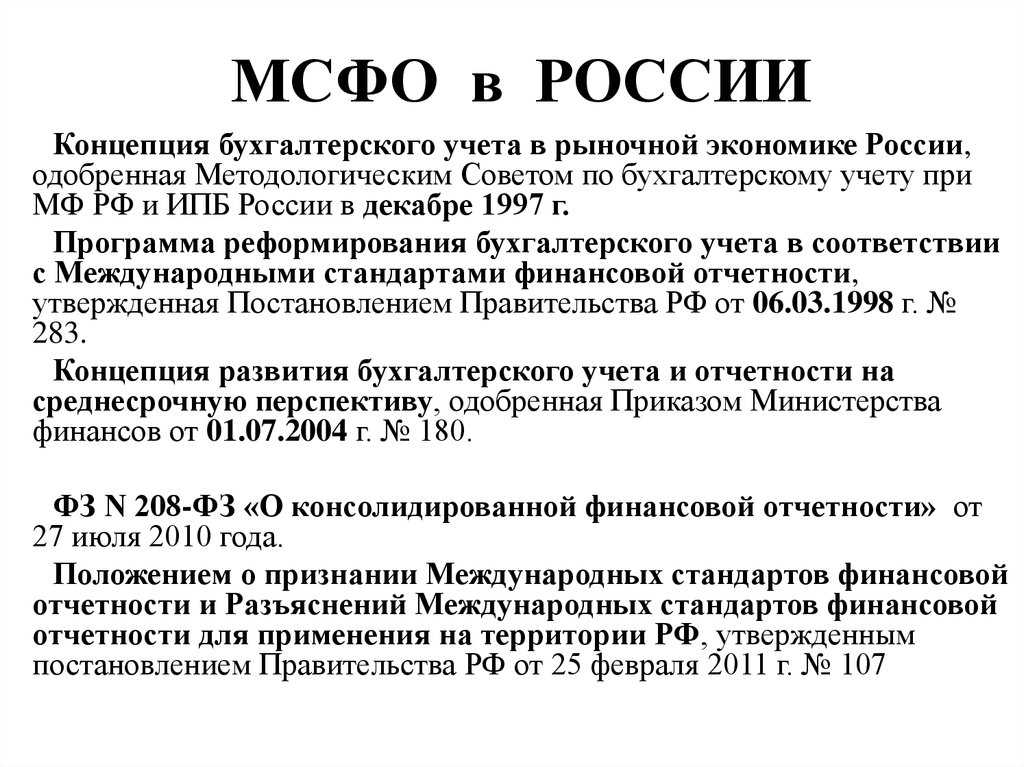

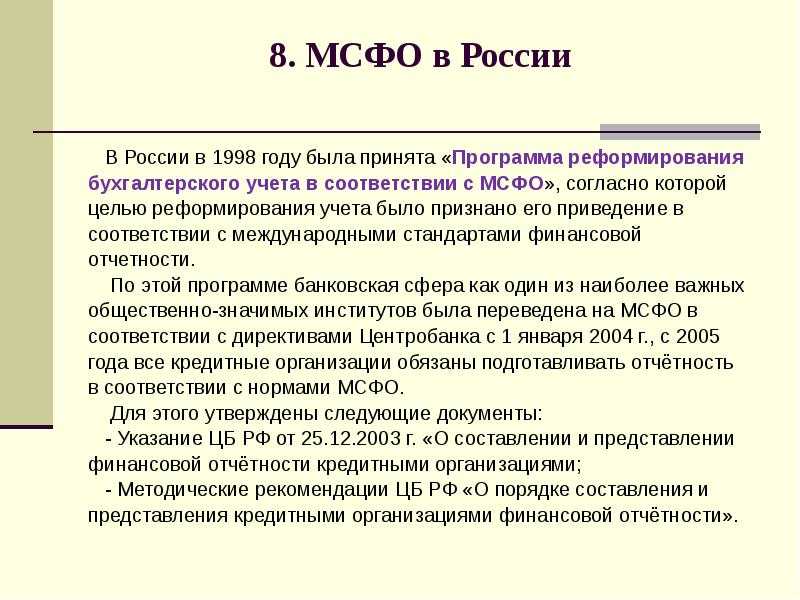

Впервые вопрос о применении МСФО при составлении российской отчетности был поставлен в 1992 году. Среди первых компаний, применивших МСФО, были: АвтоВАЗ, подготовивший отчет по МСФО уже в 1994 году; «Газпром», вышедший в 1996-м на Лондонскую биржу; крупные нефтяные компании. Аналогичные процессы шли и в банковском секторе, где сотрудничество с любым западным финансовым институтом невозможно без предоставления отчетности по международным стандартам. Сегодня из 50 ведущих отечественных небанковских компаний порядка 40 имеют отчетность согласно МСФО или US GAAP. По некоторым данным, более 120 крупнейших российских банков, на которые приходится порядка 90% всех банковских операций, составляют финансовую отчетность по МСФО.

История МСФО такова. В 1973 году общественные бухгалтерские (аудиторские) организации ряда стран (в том числе Австралии, Великобритании, Германии, Канады, США, Франции) создали международную профессиональную неправительственную организацию — Комитет по международным стандартам финансовой отчетности (КМСФО). В начале 90-х МСФО начали постепенно завоевывать крупнейшие мировые рынки. Международная организация комиссий по ценным бумагам рекомендовала использовать МСФО для международного листинга. Активно поддержал эту работу Базельский комитет по банковскому надзору.

В 2000 году КМСФО был реорганизован и перешел в процессе разработки стандартов от политики гармонизации к политике конвергенции. С этого момента можно вести отсчет «триумфального шествия» МСФО по миру. Более 50 крупнейших стран приняли специальные планы перехода или сближения национальных стандартов с МСФО. ЕС обязал компании, чьи ценные бумаги обращаются на европейских биржах, использовать с 2005 года МСФО при составлении консолидированной финансовой отчетности. Австралия заявила о полном переходе на МСФО с 2005 года. Совет по стандартам финансовой отчетности США подписал соглашение с КМСФО об устранении различий между американской и международной системами отчетности. В результате применения МСФО в балансе российской компании значительно изменяется стоимость основных средств; многие активы и обязательства оцениваются по справочной справедливой стоимости, а не в сумме фактических затрат на приобретение; появляются новые финансовые инструменты, в частности деривативы; в активах отражаются инвестиции и обязательства компаний, контроль над которыми обеспечен непосредственным участием в капитале. Отчет о прибылях и убытках пополняется такими новыми статьями, как корректировка справедливой стоимости финансовых инструментов, признание или восстановление сумм снижения стоимости активов и др. Пояснения к отчетности становятся значительно более информационно насыщенными и ориентированными на потребности пользователей.

В балансе одной из российских энергетических компаний по состоянию на 31 декабря 2002 года признаны обязательства по форвардным контрактам на сумму, превышающую 200 млн руб., что составило около 20% общего итога баланса. Там же были признаны встроенные деривативы справедливой стоимостью более 150 млн руб. Чистая прибыль за 2001 год крупной транспортной компании увеличилась на 13% за счет восстановления ранее зарезервированных сумм под обесценение основных средств. Стоимость основных средств крупной энергетической компании в отчетности по МСФО возросла на 19% за счет применения инфляционных поправок и т. д.

Часто основным мотивом применения МСФО российскими компаниями называют выход на международные биржи или иное привлечение капитала на западных рынках. Однако если разбираться более глубоко, то становится очевидным: применение МСФО есть отражение перехода российской экономики на качественно новую ступень развития. Важнейшими ценностями в ней постепенно становятся благоприятный инвестиционный климат, открытость деятельности компаний, подотчетность менеджмента акционерам, высокие стандарты корпоративного поведения. Наряду с иными мерами МСФО призваны обеспечить воплощение в жизнь этих ценностей.

Часто задаваемые вопросы

Чем отличается МСФО от РСБУ?

Отчетность по МСФО в основном используется инвесторами и кредиторами для принятия управленческих решений. РСБУ предназначен для предоставления информации контролирующим и налоговым органам. Основным принципом международного стандарта, в отличие от российского, провозглашается приоритет экономического содержания над юридической формой. В РСБУ отсутствует само понятие консолидации, а в МСФО она занимает ключевое положение: все доходы, расходы, имущество и обязательства материнской компании и дочерних организаций учитываются как единое целое.

РСБУ и МСФО отличаются подходами в расчете некоторых показателей, поэтому данные в них могут не совпадать. Также есть существенное различие в понятии отчетного периода: в РСБУ это календарный год, в МСФО – произвольный отрезок времени. Единой утвержденной формы отчетности и валюты в МСФО нет.

Какой официальный язык МСФО?

Согласно ФЗ «О консолидированной финансовой отчетности», документация предоставляется на русском языке. Каких-либо ограничений на ее публикацию также на иностранном языке нет.

Сами стандарты изначально опубликованы на английском языке. В октябре 2012 г. подписано соглашение между Советом по МСФО и Национальным советом по финансовой отчетности, предусматривающее официальный перевод на русский язык текстов Международных стандартов финансовой отчетности, разъяснений, а также Концептуальных основ финансовой отчетности.

Что в МСФО можно отнести к квалифицируемым активам?

Квалифицируемый актив согласно МСФО – это актив, подготовка которого к намеченному использованию или продаже требует год и более. Пример – масштабные проекты по возведению зданий и сооружений на выделенном участке земли. Запасы могут относиться к квалифицируемым активам только если их производство требует длительного времени. Объекты инвестиционного имущества также могут попадать под определение квалифицируемых активов.

Что такое ВГО в МСФО?

Внутригрупповые операции (ВГО) в МСФО должны быть полностью исключены. Согласно требованиям, при формировании консолидированной отчетности группы компаний исключены остатки по операциям между компаниями группы, внутригрупповые доходы и расходы, а также прибыли и убытки по операциям между компаниями группы, признанные в составе активов.

Как составляется баланс в МСФО?

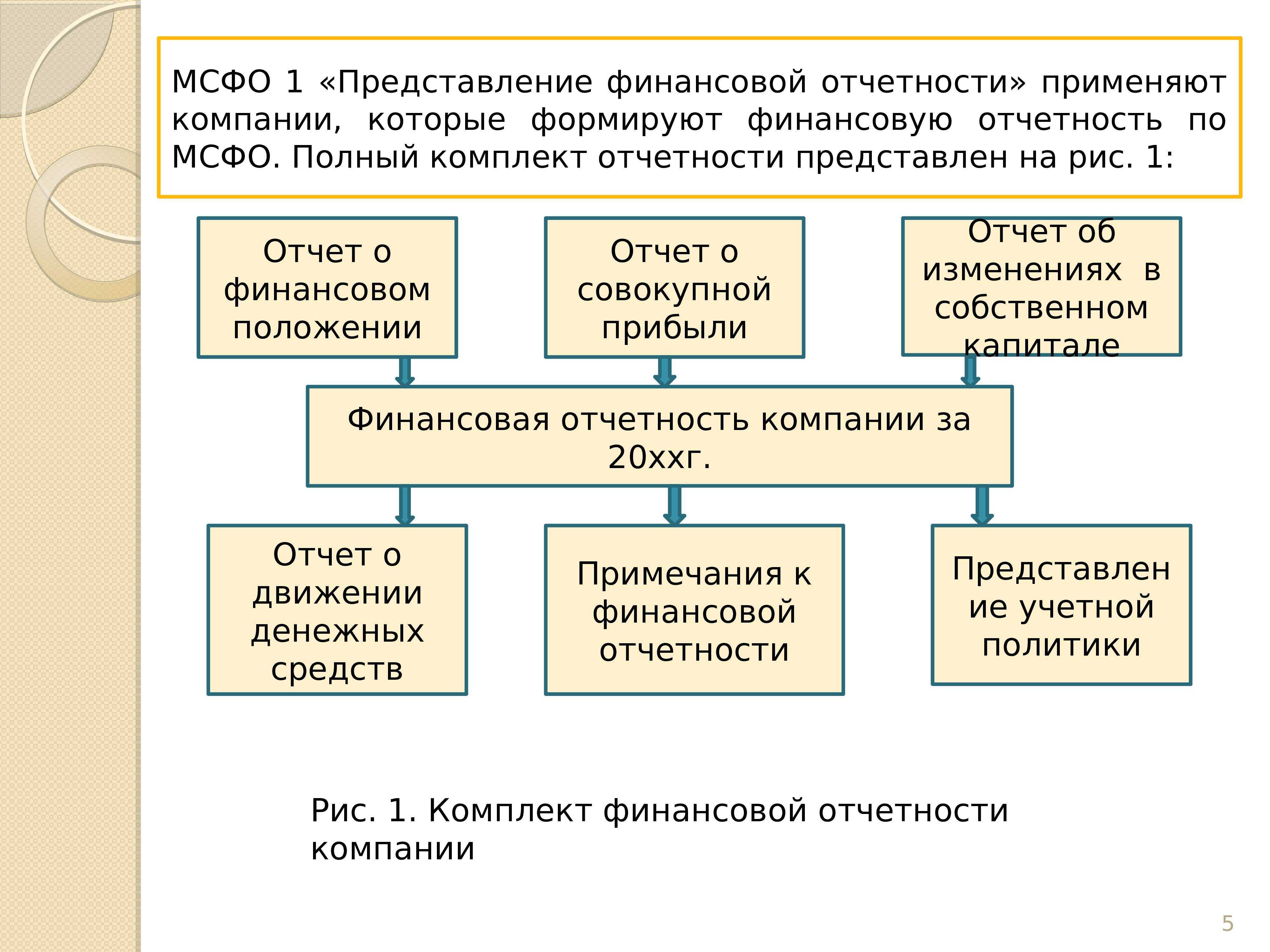

Бухгалтерскому балансу в МСФО соответствует отчет о финансовом положении. Его составляют одним из двух способов: активы и обязательства либо делят на краткосрочные и долгосрочные, как в РСБУ, либо отражают в порядке уменьшения или увеличения ликвидности.

Что такое МСФО: суть и понятие

Правила бухгалтерского, налогового и финансового учета в разных странах и правовых системах могут существенно отличаться. Это усложняет взаимодействие контрагентов из разных стран, создает препятствия для расширения бизнеса на международный уровень. Чтобы устранить такие проблемы, с 1973 года началась разработка единых правил и стандартов для работы бухгалтеров, аудиторов и финансистов, подготовки отчетности.

МСФО включает комплекс стандартов и интерпретаций. Также применяются приложения, которые не являются частью стандартов. Утверждены рекомендации по внедрению и использованию международных правил.

Отчетность, оформленная в соответствии с МСФО, нужна:

- контрагентам компании, которые могут оценить финансовые показатели до принятия экономических решений;

- инвесторам, которые принимают решение о вложении средств в действующие проекты;

- государственным структурам, которые контролируют определенные сферы деятельности.

Если оформлять документы без соблюдения международных стандартов, указанная информация может быть неполной, необъективной. недостоверной. Использование стандартов, напротив, предусматривает оформление документации по единым требованиям. Также стандарты и интерпретации содержат правила ведения финансового учета, документы с рекомендациями об отражении хозяйственных операций.

Методологическая основа МСФО

Собственно механизм разработки и принятия МСФО представляет собой соглашение представителей разных бухгалтерских школ. Однако это исключительно организационная сторона. С содержательной точки зрения МСФО представляют собой методологический документ, имеющий определенную теоретическую базу. И она существенно отличается от традиционных для России взглядов на бухгалтерскую методологию.

В основе МСФО лежит теория англо-американской школы учета, идея которой состоит в отражении, прежде всего, экономического содержания фактов хозяйственной жизни и положения предприятия в целом. Это определяет подходы МСФО к квалификации основных учетных категорий: активов, обязательств, доходов, расходов, прибыли, капитала и проч. и к оценке элементов отчетности. Россия же исторически принадлежит к так называемой континентально-европейской школе, теоретические основы которой составляет ориентация на правовое содержание отражаемых фактов, для которой свойственна зависимость учетной методологии от правовых норм. Различия эти легко объяснить на простом примере. В России критерием признания актива выступает объем юридических прав на него. Если имущество принадлежит предприятию на праве собственности — оно включается в состав его активов. С экономической же точки зрения основным критерием признания актива является его способность приносить предприятию доходы (или сокращать расходы), независимо от наличия права собственности на это имущество.

Наряду с этим важнейшей характеристикой англо-американской бухгалтерии является приоритет профессионального мнения бухгалтера над предписаниями учетных регулятивов, что совершенно чуждо отечественной практике. Для нас привычным положением вещей является четкая заданность порядка действий по ведению учета предписаниями нормативных документов. В связи с этим даже такой могущий приносить предприятию очевидные экономические выгоды инструмент как учетная политика до сих пор воспринимается многими как бесполезная, но необходимая обязанность.

Состав МСФО

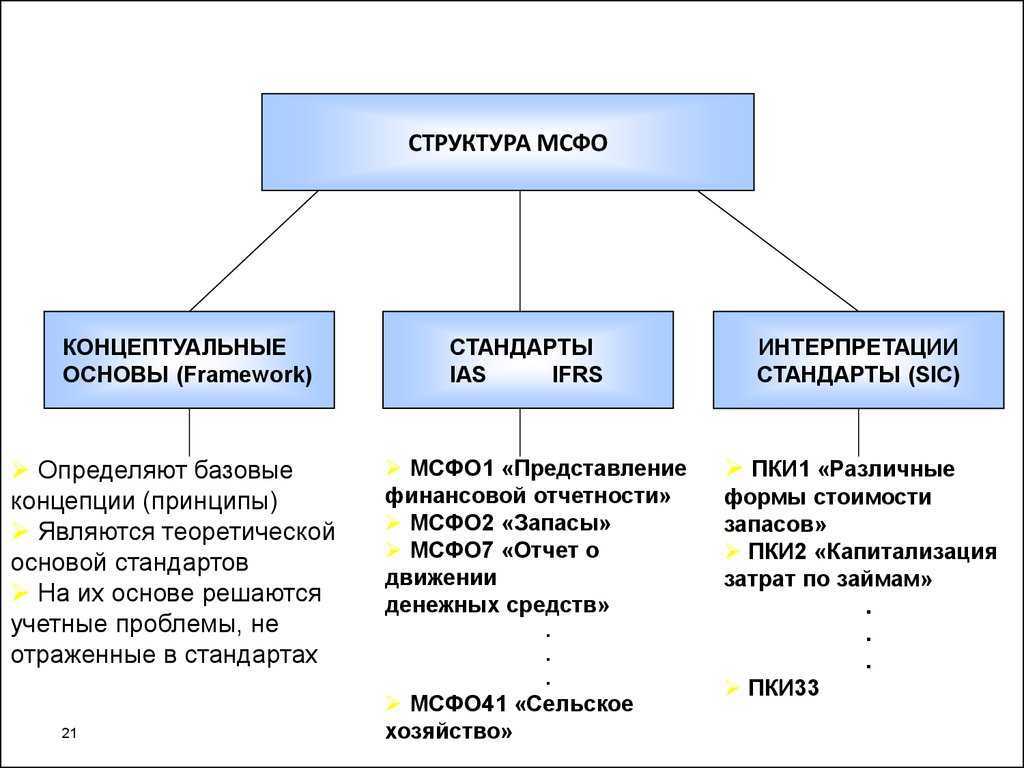

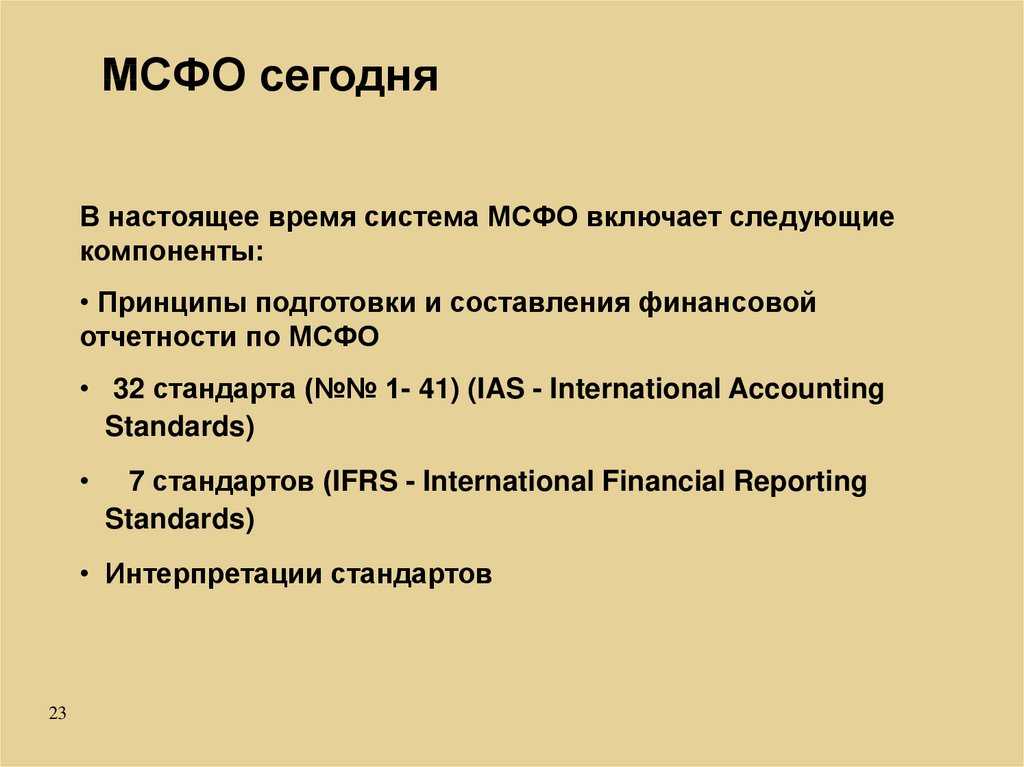

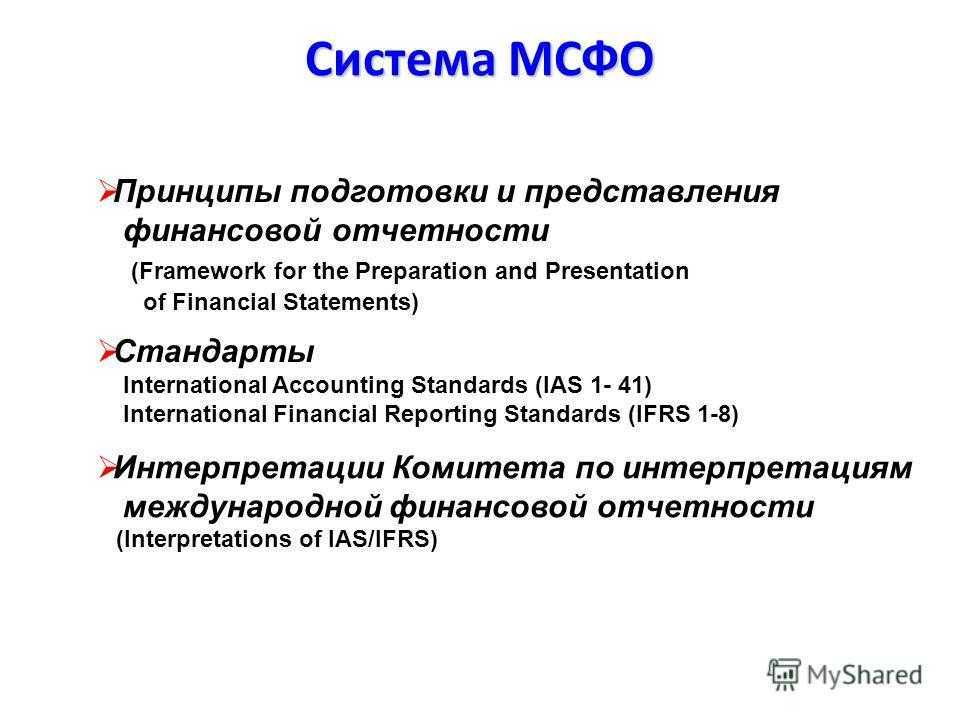

Международные стандарты включают в себя 44 документа, регламентирующих ведение учета и составление отчетности, а также 25 рекомендаций в отношении конкретных операций.

Вся документация о международной стандартизации отчетности подлежит четкой иерархии. К группе первого уровня относят IFRS и IAS, а также рекомендации к ним.

Вторая классификация включает в себя разъяснения комитета, третья – приложения к МСФО, а четвертая – перечень рекомендаций по внедрению стандартов странах мира. Как правило, нормативы постоянно пересматриваются, в случае необходимости, в них вносятся коррективы.

Определение МСФО

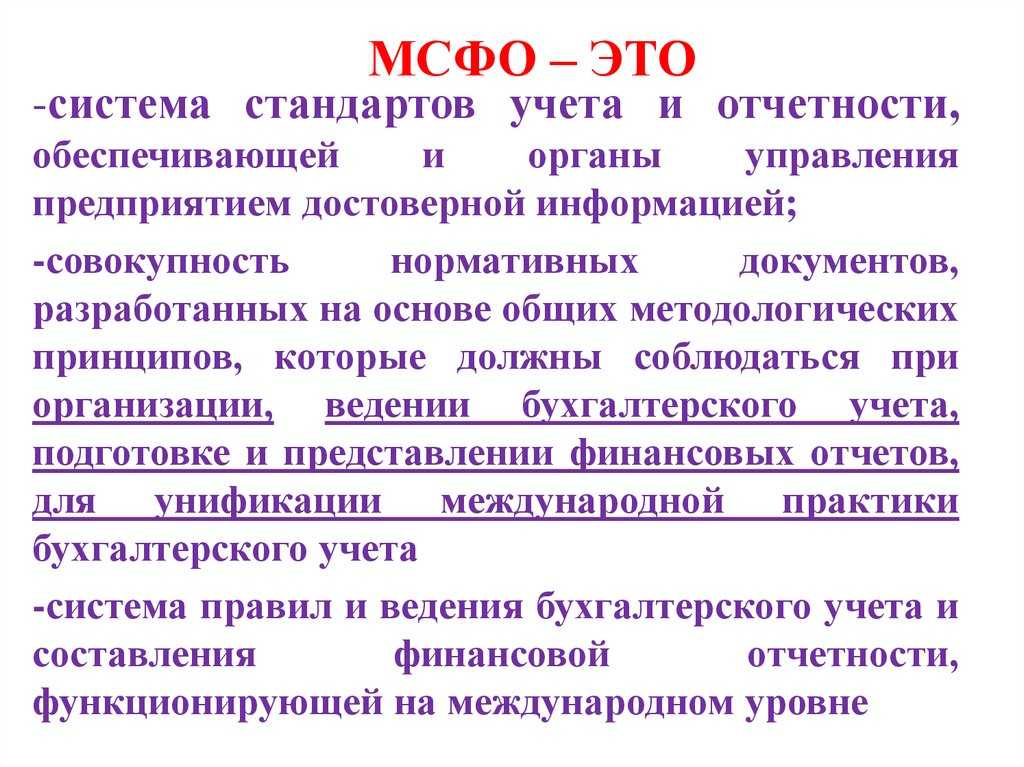

МСФО (Международные стандарты финансовой отчетности) – это набор международных стандартов, разработанных Международным советом по стандартам финансовой отчетности (МСФО) с целью установления единой системы учета и отчетности для компаний по всему миру.

Стандарты МСФО предоставляют финансовую информацию организациям, инвесторам, кредиторам и другим заинтересованным сторонам, чтобы они могли оценить текущую финансовую ситуацию и перспективы развития предприятий. Они помогают сравнивать финансовые результаты различных компаний и делать обоснованные инвестиционные решения.

МСФО обеспечивают прозрачность и согласованность в учете и отчетности, обеспечивая стандартизацию методов и принципов учета, а также форматов и содержания финансовой отчетности. Это позволяет улучшить информационную базу и снизить риски ошибочных оценок и дезинформации.

Применение МСФО является обязательным для публичных компаний в большинстве стран, включая 144 члена МСФО, в том числе США, Россию, Европейский союз и многие другие. Обязательное применение МСФО способствует улучшению качества учетной и отчетной информации, повышению доверия к финансовой отчетности и сокращению возможности для манипуляций с отчетностью.

В целом, МСФО играют важную роль в мировой экономике, обеспечивая прозрачность и стабильность в финансовом учете и отчетности компаний.

Препятствия на пути сближения с МСФО

Проведенное недавно шестью ведущими международными аудиторскими фирмами исследование «GAAP-2002: Конвергенция» показывает, что одним из серьезных препятствий на пути сближения национальных стандартов с МСФО является сложность отдельных стандартов. Наиболее трудновыполнимые на сегодня элементы МСФО — стандарты 39 и 32, посвященные отражению в отчетности финансовых инструментов, в частности вложений в ценные бумаги, производных инструментов, дебиторской и кредиторской задолженности. Эти активы и обязательства должны быть оценены по справедливой стоимости, что является сложной задачей не только для российских специалистов, но и финансистов всего мира. Существуют и другие препятствия.

Большое внимание в мире уделяется проблеме применения международных стандартов малым бизнесом. Наиболее позитивное предложение — упростить составление отчетности за счет сокращения раскрываемой финансовой информации

Однако основополагающий принцип МСФО — предоставление объективных данных о деятельности компании — в любом случае должен оставаться неизменным. Одна из основных проблем внедрения МСФО в России — отсутствие правового статуса решений КМСФО. С этим связан и вопрос, кто должен заниматься регулированием учета и отчетности в рыночной экономике. Одни специалисты считают необходимым отдать эту сферу полностью на откуп бизнесу и профессиональному сообществу. Другие придерживаются мнения: регулирование отчетности — функция государства при активном участии бизнес- и профессионального сообществ. В этой связи несомненный интерес представляет одно из недавних решений Конституционного суда РФ. В нем подчеркнуто, что, «обеспечивая реализацию конституционного права на информацию в сфере предпринимательской деятельности и экономики бухгалтерский учет является одной из конституционных гарантий единого рынка, единства экономического пространства как одной из основ конституционного строя Российской Федерации».

Кроме того, ключевая проблема внедрения международных стандартов в России, равно как любой другой стране,— наличие квалифицированных специалистов, которые могут понимать и применять МСФО. Причем речь идет не только о подготовке отчетности, но и об использовании и понимании ее. На обучение МСФО бухгалтера может уйти от трех до шести месяцев, стоимость базовой программы может составлять в среднем 30-50 тыс. руб. В целом по России требуется обучить МСФО на начальном этапе порядка 10 тыс. человек. Наиболее результативным методом обучения МСФО является обучение в процессе внедрения стандартов в конкретной компании.

Роль и значение МСФО для бизнеса

МСФО используют компании со всего мира, в большей части Европы, Азии и Южной Америки. Некоторые страны применяют международные стандарты в обязательном порядке как национальные

требования к ведению бухгалтерского учета. Другие, где есть собственные нормы бухучета, используют МСФО как универсальный подход к составлению финансовой отчетности.

Универсальные стандарты применяют те компании, которые ведут международный бизнес или инвестируют в него. Владельцам и менеджменту компаний данные из отчетности по МСФО позволяют

«просканировать» состояние бизнеса и принимать взвешенные решения: финансовые и управленческие. Инвесторам отчетность по МСФО помогает оценить прозрачность деловой практики в

организации, рассчитать стоимость вложений и возможные риски инвестиционного проекта.

Какие еще выгоды получают компании при переходе на МСФО:

- возможность выйти на мировые фондовые рынки и брать более дешевые кредиты в иностранных банках

- уменьшаются затраты по привлечению капитала

- снижаются расходы на подготовку отчетности (особенно, если речь идет о консолидации отчетности компаний из разных стран)

- финансовая отчетность становится более прозрачной, понятной и легко сравнимой

-

отчетность содержит достоверную информацию о финансовом положении компании, за что высоко ценится пользователями (владельцами бизнеса, инвесторами, кредиторами, контролирующими

органами и пр.). - менеджменту компании легче проследить связь между данными в отчетности и реальными событиями, и принять на их основе эффективные решения.

МСФО обобщают опыт ведения бухучета и подготовки отчетности многих стран рыночной экономики. Что позволяет на их основе быстрее и дешевле разработать новые национальные стандарты

отчетности.

В каждой стране есть свой список предприятий, которые обязаны применять МСФО. В основном, это игроки финансового сектора (банки, страховые организации), ОАО, крупные компании,

негосударственные пенсионные фонды и др. Какие организации уже ведут учет по МСФО в Украине, России и Казахстане — читайте в материалах:

- В Украине МСФО сделали обязательными для большинства предприятий

- Переход на МСФО в 2020 году в России

- МСФО в Казахстане: реальность и перспективы для карьеры бухгалтера.

Порядок создания МСФО

МСФО разрабатываются с участием бухгалтеров, финансовых аналитиков и других пользователей финансовой отчетности, делового сообщества, фондовых бирж, регулятивных и юридических органов, представителей учебных заведений и других заинтересованных физических лиц и организаций всего мира. На открытых встречах СМСФО консультирует Консультативный совет по стандартам. Регламент деятельности по проектам, как правило, но необязательно, включает следующие этапы, представленные в таблице 1.

Таблица 2

Этапы разработки и принятия стандарта

| № | Содержание этапа |

|---|---|

| 1. | Определение вопросов, требующих стандартизации, рассмотрение возможности применения к ним Принципов составления и представления финансовой отчетности |

| 2. | Изучение требований национальных учетных стандартов и практики учета, а также обмен мнений с национальными органами, устанавливающие эти стандарты |

| 3.* | Консультации с Консультативным советом по стандартам в части включения данного вопроса в повестку дня СМСФО |

| 4. | Формирование консультативной группы, которая будет оказывать консультации СМСФО по проекту |

| 5. | Публикация Дискуссионного документа (discussion document, DD) для публичного обсуждения |

| 6.* | Публикация для публичных комментариев Проекта положения (exposure draft, ED), одобренного не менее чем 8 членами СМСФО, включая особые мнения членов СМСФО |

| 7. | Публикация в составе Проекта положения основы для выводов |

| 8.* | Рассмотрение всех комментариев, пришедших в установленный срок для Дискуссионного документа и Проекта положения, |

| 9. | Рассмотрение необходимости проведения публичных слушаний и опытных тестирований (апробаций), и если будет установлена такая необходимость, осуществление указанных мероприятий |

| 10.* | Утверждение стандарта не менее чем 8-ю членами СМСФО и включение в публикуемый стандарт особых мнений членов СМСФО |

| 11. | Публикация в составе стандарта основы для выводов и других пояснения, которые раскрывают этапы разработки стандарта и публичные комментарии к Проекту положения |

Примечание:

* Этапы, выполнение которых обязательно в соответствии с положениями Устава СМСФО.

Кто обязан составлять отчетность по международным стандартам?

История МСФО

Международные стандарты финансовой отчетности (МСФО) представляют собой международный набор правил и стандартов, которые определяют принципы составления и представления финансовой отчетности.

История МСФО начинается в 1973 году, когда Международная федерация бухгалтеров (IFAC) решила разработать стандарты финансовой отчетности, которые были бы применимы во всем мире. Основной целью разработки МСФО было создание единого языка для представления финансовой информации, чтобы компании могли сравнивать свои результаты с другими компаниями по всему миру.

В 1973 году была создана Международная ассоциация бухгалтеров (IMA), которая начала разрабатывать первые принципы МСФО. В 1977 году IMA была передана управление Международной ассоциации финансовых аналитиков (IAFA), которая в свою очередь создала Совет по бухгалтерской информации (IASB). IASB начал активно работать над разработкой МСФО и в 1989 году опубликовал первый набор стандартов.

С тех пор МСФО постоянно дорабатываются и улучшаются, чтобы отражать изменения в мировой экономике и финансовой отчетности. В настоящее время МСФО применяются более чем в 140 странах, включая Европейский союз, Соединенные Штаты, Канаду, Австралию и другие крупные экономические регионы. Однако, некоторые страны все еще продолжают использовать национальные стандарты отчетности вместо МСФО.

История возникновения МСФО

Международные стандарты финансовой отчетности впервые были разработаны в 1973 году на просторах ЕС. Авторы планировали внедрить единые нормативы на весь мир. На протяжении периода с 1073 по 1981 годы велось усовершенствование стандартов, а в 1981 году Комитет МСФО уже имел полный перечень прав на разработку, утверждение и внедрение новых стандартов.

Большинство стран положительно приняли идею о введении единых стандартов бухгалтерской отчетности, и они постепенно внедряли применение МСФО.

На сегодняшний день 120 стран мира на добровольной основе применяют МСФО, а 90 из них требуют документацию именно в данном формате. И лишь 3 государства отказались от использования стандартов. Например, в США до сих пор запрещено ведение отчетности по стандартам, противоречащим американские.

В связи с широким применением международных норм было приятно решение об учреждении Фонда, деятельность которого направлена на обеспечение прозрачности выполнения всех стандартов.

Порядок разработки новых международных стандартов

Как уже было сказано ранее, международные стандарты могут быть изменены по решению комитета. Как правило, в них вносятся коррективы. Утверждение правок происходит в установленном порядке.

- В первую очередь изучается возникшая проблема ведения учета, а затем консультационная комиссия выставляет ее на всеобщее обозрение. На заседании она представляет доказательства существования трудностей.

- Далее проводится работа, связанная с изучение практического применения международных стандартов бухгалтерского учета разными странами. На этом же этапе принимается мнение органов, которые отвечают за утверждение стандартов.

- Проанализировав и обсудив проблему, консультативный комитет совместно с попечителями фонда по МСФО ставят вопрос о возможном внесении изменений в стандарты.

- Далее публикуется задокументированное обсуждение проблемы, проект стандарта и основания, которые служат причиной принятия решения.

- На следующем этапе рассматриваются поступившие комментарии по поводу нового стандарта, проводятся слушания и тестирование.

- Если не меньше, чем 9 участников совета проголосовали за принятие стандарта, то данная норма утверждается на официальном уровне.

После утверждения норматива важно довести информацию до всех заинтересованных пользователей

МСФО в России

В 2010 году в России был принят Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности». Первоначально требование к составлению отчетности на принципах МСФО касалось только финансовых компаний и некоторых государственных унитарных организаций.

С 2014 года отчетность по МСФО обязаны вести и публиковать компании, ценные бумаги которых допущены к организованным торгам или в которых акционером выступает государство.

С 2016 года в России внедряется МСФО-16, а 2021 года — МСФО-17.

На текущий момент консолидированную финансовую отчетность по принципам МСФО в России обязаны вести:

кредитные учреждения;

страховые компании (за исключением ОМС);

негосударственные пенсионные фонды;

управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов; клиринговые компании;

ФГУП, включенные в специальный перечень, утверждаемый Правительством РФ;

акционерные общества, акции которых принадлежат государству;

компании, ценные бумаги которых допущены к организованным торгам.

В настоящий момент большинство российских компаний для отчетности используют национальные российские стандарты бухгалтерского учета, которые включают Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402, а также Положения по бухгалтерскому учету и новые Федеральные стандарты бухгалтерского учета.

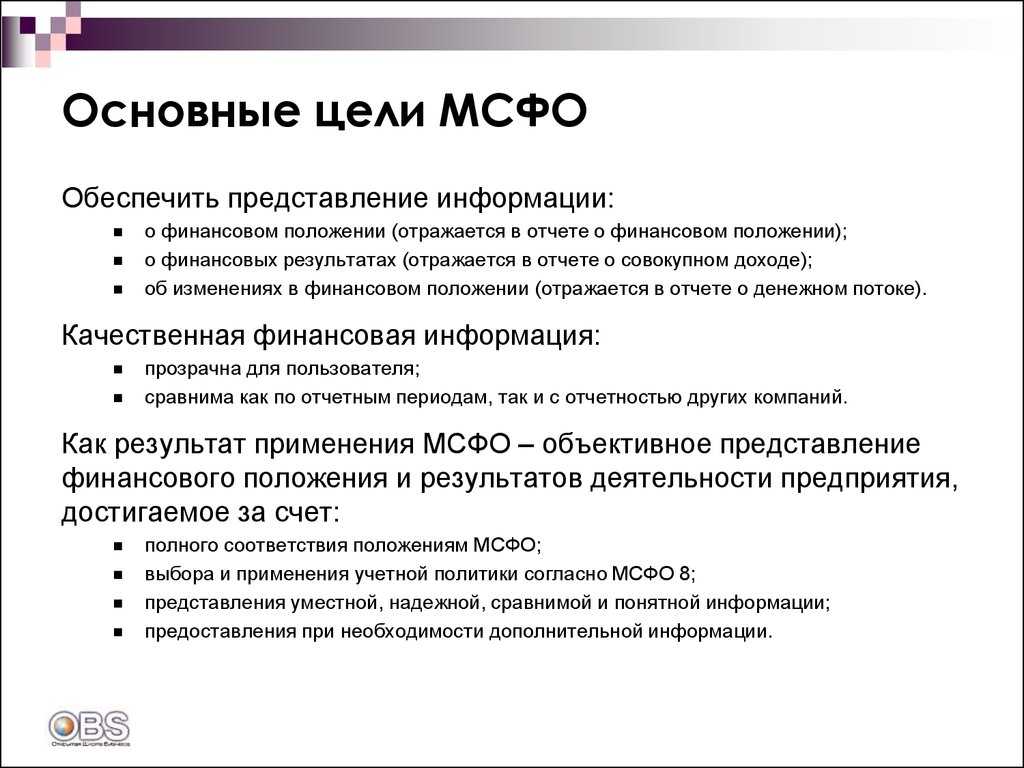

Цели МСФО

Единые стандарты предназначены для более эффективной оценки и сравнения финансовых результатов деятельности компаний по всему мире. Отчетность применяется для анализа успешности фирмы, принятия аргументированных руководящих решений, определения стоимости бизнеса.

Основными целями МСФО являются:

- Достижение единообразия и точности в предоставлении финансовой отчетности за счет сокращение различий, непрозрачности и разночтений.

- Совершенствование качества и сопоставимости информации.

- Возможность применения стандартов в любой стране.

Важно отметить, что внедрение единых стандартов производится не законодательным способом, а путем добровольного соглашения профессиональных организаций стран. В настоящее время 167 стран используют МСФО, но не во всех из них составление отчетности в соответствии со стандартами обязательно

В России порядка 150-ти крупных компаний публикуют финансовые отчеты в соответствии с МСФО — обычно на официальном сайте в разделе «Инвесторам и акционерам».

Кто должен сдавать отчётность МСФО

Что такое МСФО: как объяснить российскому предпринимателю

Международные стандарты финансовой отчетности – свод документов, содержащих регламент для ведения финансовой отчетности, необходимой для внешнего предоставления, по единым принципам. Данное словосочетание сокращается в аббревиатуру МСФО (избегайте часто встречающегося ошибочного употребления МФСО).

Собрание текстов и интерпретаций к ним представляет собой официальный перевод оригинальных англоязычных документов, изданных Комитетом по международным стандартам финансовой отчетности (КМСФО) со штаб-квартирой в Великобритании. Этот Комитет – автономная организация частного характера, целью которой является объединение правил финансового учета и их унификация для международного применения.

Разъяснения Международных стандартов финансовой отчетности.

На сегодняшний день данным стандартам добровольно подчиняются 105 стран мира. Из экономически ведущих государств этой системы не придерживаются только 3:

- Соединенные Штаты Америки;

- Канада;

- Япония.

Еще ряд государств, преимущественно в Латинской Америке и в Азии, находятся в состоянии выбора, принять ли им МСФО или американскую систему GAAP.

СПРАВКА! До начала 21 века свод правил и разъяснений по ведению учета обозначался другой аббревиатурой — IAS (International Accounting Standards, «международные бухгалтерские стандарты»). Современное обозначение МСФО в англоязычной литературе значится как IFRS (International Financial Reporting Standards).

Современная действительность

На данном этапе развития стандарты международной отчетности продолжают изменяться, дорабатываться, появляются новые, некоторые отменяются. После сближения МСФО и GAAP ожидается, что существующие стандарты изменятся еще на 30-40%.

Главной причиной появления МСФО в российской финансовой системе стало вступление в ВТО и стремление показать прозрачность деятельности российских компаний, готовность выйти на международный уровень.

Внедрение МСФО и вытеснение национальных стандартов — это необратимый процесс. Сегодня знание МСФО — это уже не дополнительный плюс к вашему опыту, это жизненная необходимость, без которой ваше дальнейшее развитие карьеры значительно замедлится.

Кто в России должен придерживаться МСФО

В практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

- банковские организации;

- страховые компании (кроме предприятий по обязательному медстрахованию);

- ипотечные фирмы;

- коммерческие пенсионные фонды;

- инвестиционные компании;

- акционерные общества с акциями, принадлежащими государству (по перечню Правительства РФ);

- компании, чьи ценные бумаги значатся в официальных котировках.

КРОМЕ ТОГО, знание стандартов МСФО обязательно для следующих категорий:

- бухгалтеры;

- аудиторы;

- экономические консультанты;

- преподаватели экономических дисциплин высших учебных заведений.

Для кого МСФО не обязательны

Под действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

- государственные компании;

- сводные отчеты муниципальных заведений;

- сводная отчетность бюджетных организаций.

Заключение

Международные стандарты финансовой отчетности (МСФО) играют важнейшую роль в обеспечении глобальной последовательности, прозрачности и сопоставимости финансовой отчетности. Хотя переход на МСФО не является обязательным для всех компаний в России, он дает значительные преимущества, включая доступ к мировым рынкам капитала, гармонизацию с международными стандартами, повышение качества финансовой отчетности и содействие расширению бизнеса. Российским компаниям, рассматривающим возможность международных инвестиций и стремящимся улучшить свою финансовую отчетность, следует внимательно оценить преимущества перехода на МСФО.