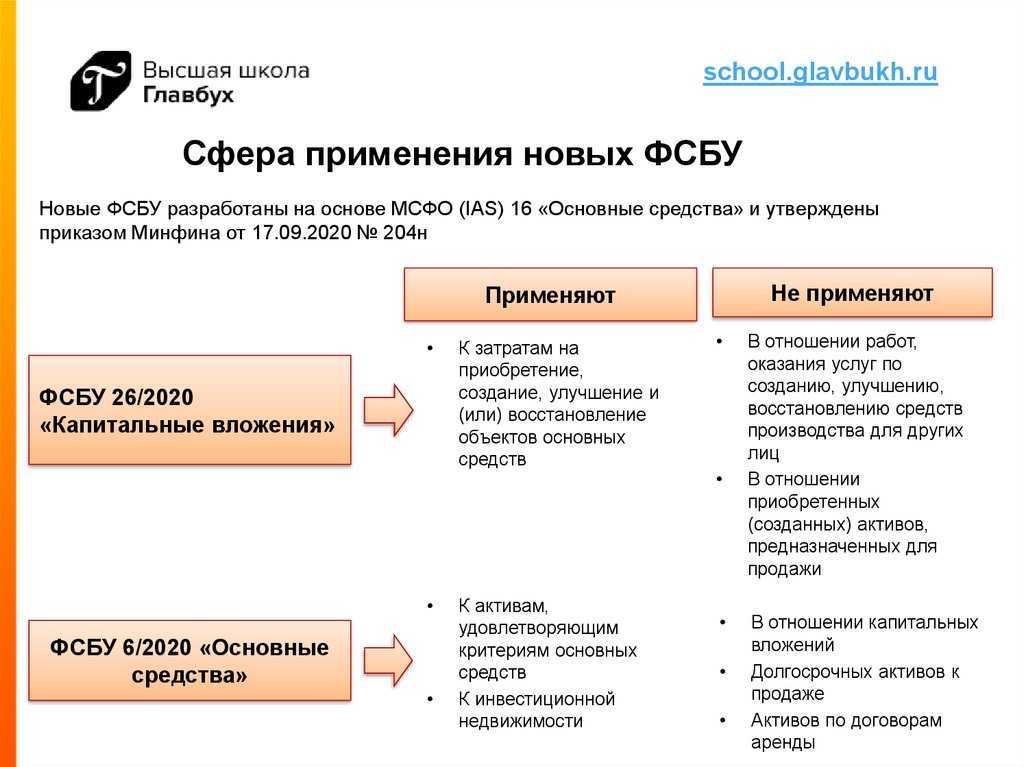

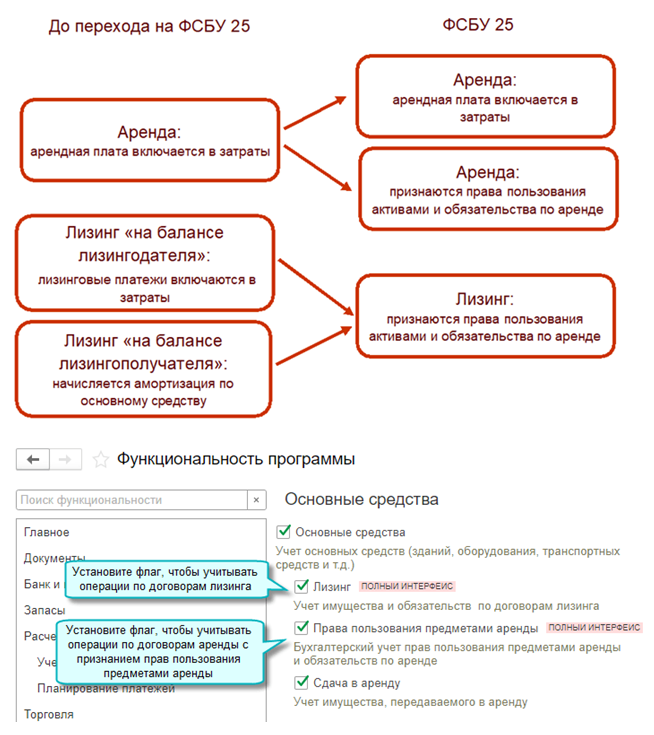

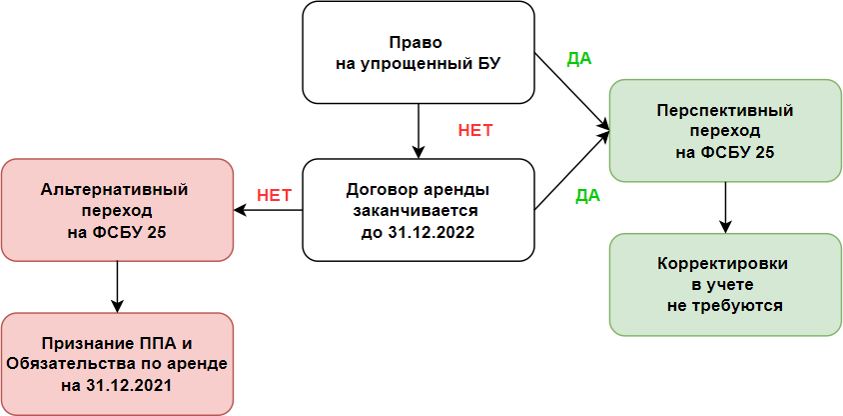

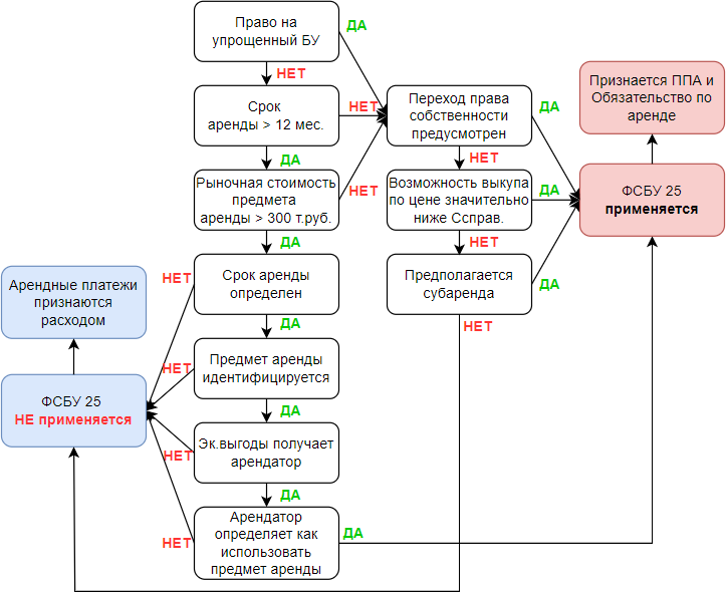

Принятие к учету ППА

- обязательно — с отчетности за 2022 год;

- досрочно — по решению организации.

- срок договора аренды — 12 месяцев и менее;

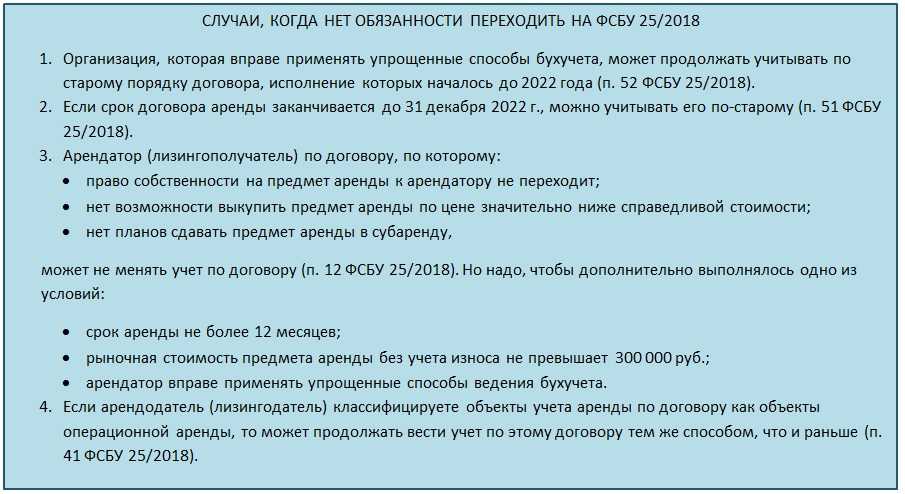

- рыночная стоимость нового, аналогичного арендованному, объекта — не более 300 тыс. руб.

- организация имеет право применять упрощенные способы ведения БУ.

Создайте документ Поступление в аренду разделе ОС и НМА .

Укажите в шапке документа:

- Документ № … от — номер и дату акта приема-передачи помещения, которые соответствуют дате получения предмета аренды;

- Принятие к учету — переключатель Этим документом (если установить переключатель Позднее , нужно дополнительно ввести документ Принятие к учету ОС вид операции Предметы аренды);

- Дата окончания — планируемую дату окончания договора;

- Расходы по амортизации — элемент справочника Способы отражения расходов с видом расхода — Амортизация; PDF

- Арендные платежи в НУ — элемент справочника Способы отражения расходов с видом расхода — Прочие расходы. PDF

Укажите в табличной части:

- Предмет аренды — предмет аренды, выбирается из справочника Основные средства; PDF

- Сумма — сумма платежей за период договора без учета НДС (в нашем примере — 72 000 * 24 мес. = 1 728 000 руб.).

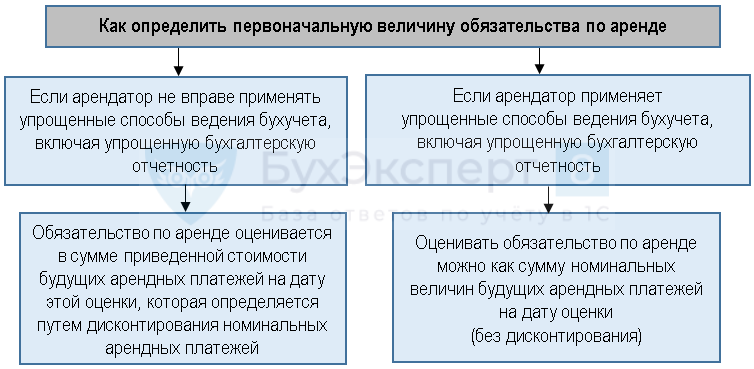

- определенной исходя из справедливой стоимости;

- если первый способ невозможен, можно использовать ставку, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором аренды условиях.

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 76.07.1 — отражение обязательства по аренде в сумме арендных платежей без НДС;

- Дт 01.03 Кт 08.04.2 — принятие к учету ППА;

- Дт 01.К Кт 08.04.2 — учет арендных платежей в НУ;

- Дт 76.07.9 Кт 76.07.1 — арендные обязательства в сумме НДС.

Отражение в учете услуг по аренде

Начисление арендного платежа отразите документом Поступление (акты, накладные, УПД) с видом операции Услуги аренды в разделе Покупки — Поступление (акты, накладные, УПД) .

Способ учета — Плата за право пользования предметами аренды.

Счета учета заполняются автоматически в зависимости от установленного Способа учета :

- Расходы (простая аренда) — счет учета затрат по аренде (20,25,26,44);

- Плата за право пользования предметами аренды — счет учета арендных обязательств (76.07.1).

Проводки по документу

Документ формирует проводки:

- Дт 76.07.2 Кт 60.02 — зачет аванса арендодателю;

- Дт 76.07.1 Кт 76.07.2 — уменьшение арендных обязательств;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение арендного обязательства в части НДС.

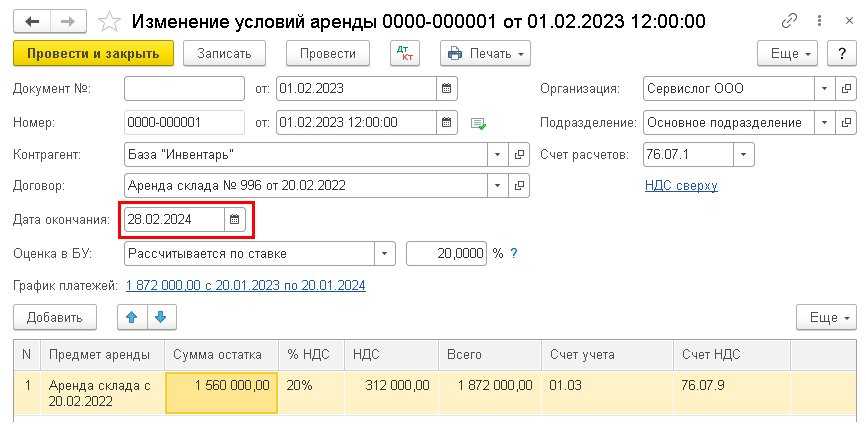

Пролонгация договора аренды

Предположим, у арендатора поменялись планы, и он договорился с арендодателем о продлении срока аренды еще на год — до 28.02.2024. Изменение в договор внесены 01.02.2023.

Арендная плата составляет 144 тыс. руб. в месяц (в т. ч. НДС 20 %). Все остальные условия Примера сохраняются.

При пролонгации договора аренды в документе Изменение условий аренды следует отразить (рис. 6):

Рис. 6. Изменение условий аренды при пролонгации договора

-

новую дату окончания договора (28.02.2024);

-

новую сумму остатка арендных платежей, которая на 01.02.2023 с учетом НДС составляет 1 872 тыс. руб. (144 тыс. руб. х 13 мес.);

-

изменения в графике платежей, не забыв указать авансовый платеж, уплаченный в январе 2023 года.

При проведении документа Изменение условий аренды в бухгалтерском учете отражаются следующие изменения:

-

увеличиваются процентные расходы;

-

увеличивается приведенная стоимость арендных обязательств и стоимость ППА;

-

увеличивается остаток срока полезного использования;

-

меняется сумма ежемесячной амортизации ППА.

В налоговом учете увеличивается номинальная сумма арендных обязательств.

Платежи по договору аренды, в том числе авансовые и обеспечительные платежи

Договором аренды может быть предусмотрено, что арендатор, помимо регулярных арендных платежей (в том числе внесенных авансом), обязан уплатить арендодателю обеспечительный платеж. Такой платеж вносится для обеспечения исполнения обязательств арендатора, которое возникнет в будущем (п. 1 ст. 329, п. 1 ст. 381.1 ГК РФ).

По условиям договора аренды обеспечительный платеж может засчитываться в счет исполнения обязательств по уплате арендной платы, например, за последний месяц аренды объекта недвижимости. В этом случае сумма обеспечительного платежа включается в фактическую стоимость права пользования активом (пп. «б» п. 13 ФСБУ 25/2018).

С этой целью в табличной части документа Поступление в аренду (Поступление в лизинг) в поле Сумма следует указывать общую сумму платежей по договору без НДС, включая авансовые и обеспечительные платежи (номинальную величину обязательства по аренде).

Если организация применяет дисконтирование, то дополнительно требуется заполнить график платежей, перейдя по соответствующей ссылке. График платежей служит для расчета приведенной стоимости обязательства, суммы процентных расходов и оценки предмета аренды с учетом дисконтирования. Справка-расчет начисления процентных расходов наглядно демонстрирует такой расчет. Дисконтирование и заполнение графика платежей доступно только в версии КОРП «1С:Бухгалтерии 8».

График платежей заполняется на основании договора, включая все платежи, в том числе авансовые и обеспечительные платежи. Итоговая сумма платежей, указанная в строке Всего платежей, должна соответствовать сумме документа Поступление в аренду с учетом НДС. В противном случае программа укажет на ошибку и не проведет документ.

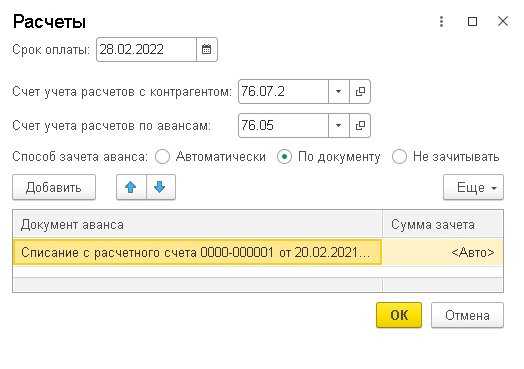

Обеспечительный платеж может вноситься арендатором в целях обеспечения сохранности переданного в аренду имущества. И если условия договора не нарушены и вред имуществу не причинен, то по окончании срока аренды платеж возвращается арендатору. Поэтому иногда обеспечительный платеж называют депозитом или страховым (возвратным) депозитом. Полагаем, что сумма возвратного депозита учитывается в составе дебиторской задолженности и не включается в фактическую стоимость ППА. Это означает, что сумму возвратного депозита не нужно включать в общую сумму платежей по договору и указывать в табличной части документа Поступление в аренду (Поступление в лизинг), а также в графике платежей.

Авансы, перечисленные арендодателю (лизингодателю), зачитываются при проведении документа Услуги аренды (Услуги лизинга). Чтобы такой зачет выполнялся автоматически, его нужно отнести на счет расчетов по авансам выданным: 60.02 (в рублях), 60.22 (в валюте) или 60.32 (в условных единицах). В форме Расчеты документа Услуги аренды (Услуги лизинга) переключатель Способ зачета аванса по умолчанию установлен в положение Автоматически.

Обеспечительный платеж в зачет последнего месяца следует учитывать на отдельном счете, например, на счете расчетов с прочими поставщиками и подрядчиками: 76.05 (в рублях), 76.25 (в валюте) или 76.35 (в условных единицах). В форме Расчеты документа Услуги аренды (Услуги лизинга) за последний месяц обеспечительный платеж следует зачесть вручную, в явном виде указав документ списания с расчетного счета (рис. 1).

Рис. 1. Зачет обеспечительного платежа

Аренда имущества (коммунальные платежи как переменная часть арендной платы)

Арендная плата по договору аренды может устанавливаться как за все арендованное

имущество в целом, так и отдельно по каждой из его составных частей. При этом порядок, условия и сроки внесения арендной платы определяются договором аренды (ст. 614 ГК РФ).

Помимо арендной платы арендатор должен оплачивать предоставляемые ему коммунальные услуги: электричество, отопление и т.д. На практике применяются два основных способа уплаты арендатором коммунальных платежей:

- коммунальные платежи включены в арендную плату;

- коммунальные платежи не включены в арендную плату и уплачиваются отдельно.

Во втором случае коммунальные услуги могут оплачиваться в виде компенсации

арендодателю его затрат на оплату коммунальных услуг на основании выставляемых им

счетов.Бухгалтерский учет

Если договором аренды предусмотрена переменная часть арендной платы, состоящая из

коммунальных платежей и прочих подобных услуг, то арендодатель, у которого

заключены прямые договоры с поставщиками коммунальных услуг, получив от

последних счета за потребленные услуги, перевыставляет арендатору счета на

стоимость потребленных им услуг. Арендатор, в свою очередь, перечисляет денежные

средства за потребленные услуги арендодателю, компенсируя тем самым понесенные

им затраты.

В целях бухгалтерского учета расходы по арендной плате признаются ежемесячно на

последнее число текущего месяца в составе расходов по обычным видам деятельности

(п. п. 5, 18 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99, утв.

приказом Минфина России от 06.05.1999 № 33н) и отражаются по дебету затратных

счетов.Налоговый учет

В целях налогового учета арендные платежи признаются прочими расходами,

связанными с производством и реализацией, согласно пп. 10 п. 1 ст. 264 НК РФ. Дата

признания расходов определяется в соответствии с условиями заключенных договоров

или по дате предъявления налогоплательщику документов для расчетов, либо на

последнее число месяца (пп. 3 п. 7 ст. 272 НК РФ). Так как расходы на содержание

арендованного имущества несет арендатор, то коммунальные и прочие услуги в

отношении такого имущества также признаются в составе прочих расходов (письмо

Минфина России от 19.01.2006 № 03-03-04/1/43).

В целях исчисления НДС вся сумма арендной платы, как постоянная часть, так и

переменная, эквивалентная сумме коммунальных платежей, является оплатой

арендодателю услуги по предоставлению в аренду нежилых помещений. Арендодатель

имущества обязан выставить арендатору счет-фактуру на стоимость всей оказанной

услуги. В этом случае арендатор применяет вычет по НДС в общеустановленном

порядке (письмо ФНС России от 04.02.2010 № ШС-22-3/86@, письмо УФНС России по

Московской области от 13.11.2006 № 21-25-И/1372, письмо Минфина России от

10.02.2011 № 03-03-06/1/86).

В программе 1С:Бухгалтерия 8 (ред. 3.0)

аренда2_БП3

См. также

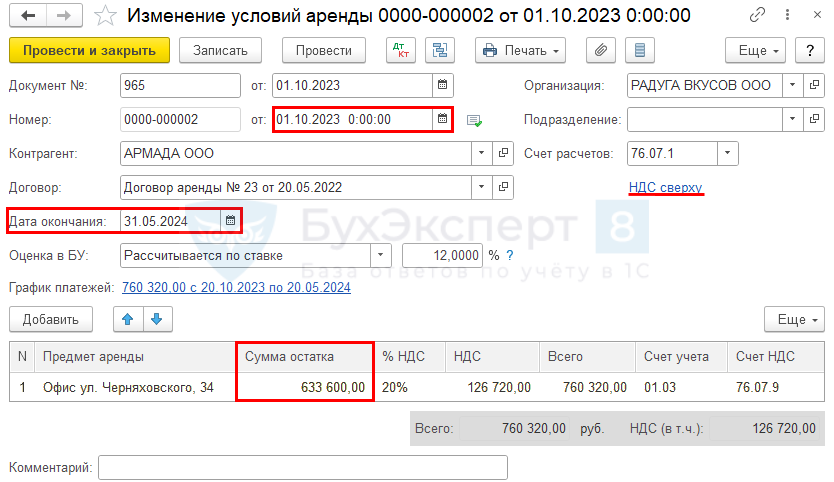

Изменение условий аренды

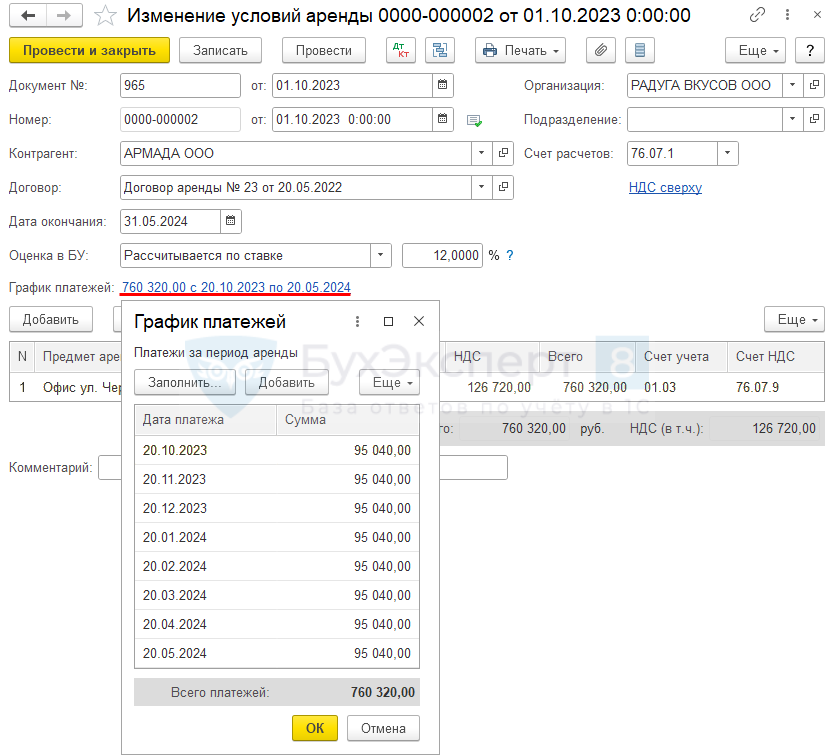

Сформируйте документ Изменение условий аренды из раздела ОС и НМА.

Обратите внимание на заполнение полей:

- от — 01.10.2023 — дата, с которой происходят изменения.

- Дата окончания — 31.05.2024, т. к. срок договора не изменился;

- Оценка в БУ — Рассчитывается по ставке— в нашем примере — 12%;

- Предмет аренды — арендованный объект, по которому изменяются условия;

- Сумма остатка — 633 600 руб. без НДС, т. к. НДС рассчитывается сверху: 79 200 руб. * 8 (остаток месяцев до окончания договора).

График платежей заполните согласованным графиком оплаты.

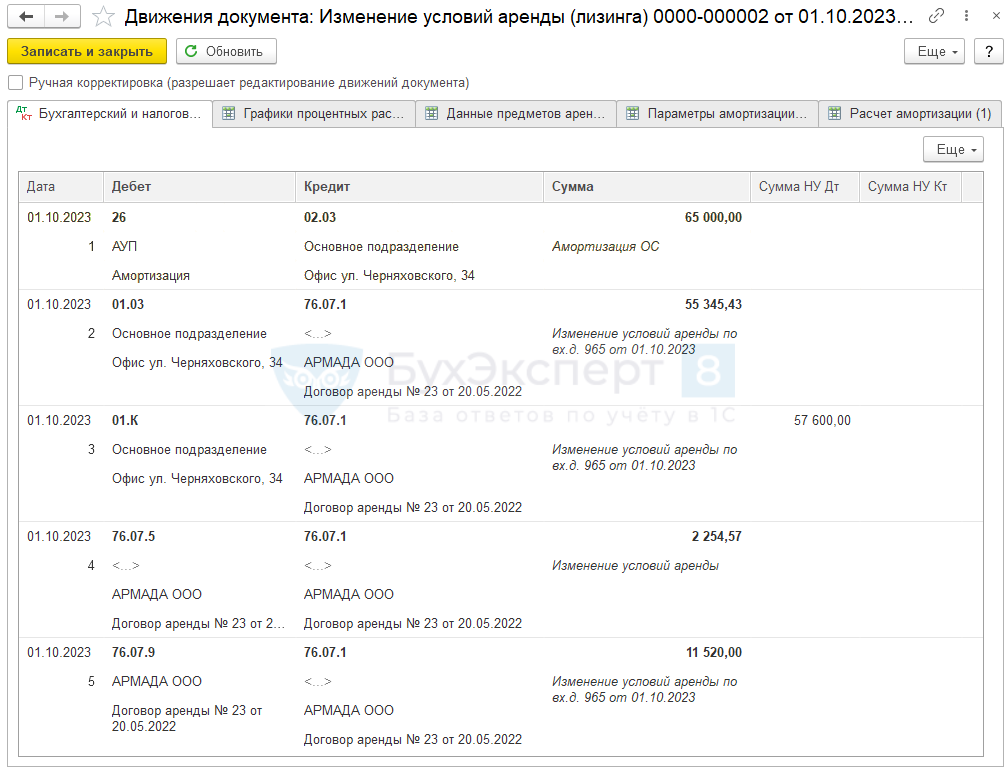

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 02.03 — начисление амортизации за месяц изменения условий аренды, т. к. Начисление амортизации начинается — Со следующего месяца;

- Дт 01.03 Кт 76.07.1 — увеличение стоимости ППА в БУ;

- Дт 01.К Кт 76.07.1 — увеличение суммы арендных платежей в НУ;

- Дт 76.07.5 Кт 76.07.1 — увеличение процентных расходов;

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС.

Контроль

Новый расчет процентов можно распечатать из документа Изменение условий аренды по кнопке Печать – Справка-расчет Начисление процентных расходов. PDF

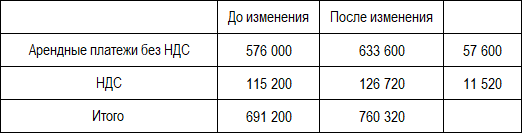

Сумма обязательства в БУ после дисконтирования (12%) и без НДС = 633 600 – 24 331,77 = 609 268,23 руб. Подробнее Как проверить результаты дисконтирования арендных платежей в 1С КОРП?

Сумма арендных платежей изменилась на 57 600 (без НДС). Стоимость изменения ППА — это изменение обязательства без НДС и процентов: 57 600 – 2 254,57 = 55 345,43 руб.

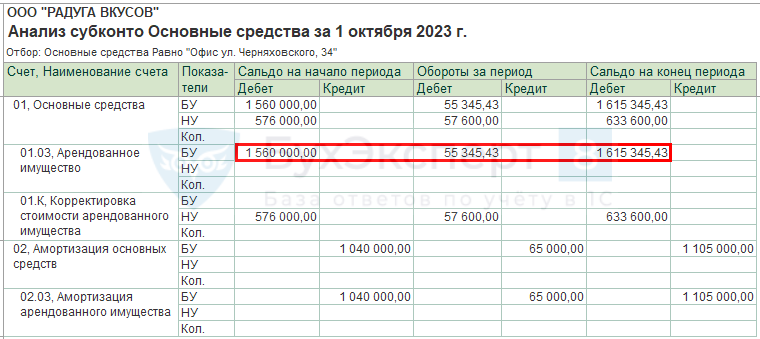

Проверьте остатки на 01.10.2023. Сформируйте отчет Анализ субконто Основные средства в разделе Отчеты – Анализ субконто.

Проверьте остаток по арендному обязательству, используя отчет Оборотно-сальдовая ведомость по счету 76.07 на дату изменения расчетов в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Как арендодателю внести правки в договор

Собственник недвижимости тоже может прописать в договоре своё право повысить плату за аренду. Вот несколько законных причин:

- ухудшились экономические условия в сфере деятельности арендодателя;

- повысилась рыночная стоимость аренды подобного имущества;

- снизилась ключевая ставка Банка России;

- выросла инфляция.

Чтобы изменить условия, арендодатель направляет арендатору уведомление. Это письмо с просьбой заключить дополнительное соглашение, где указаны причины повышения цены. Если срок договора меньше года, уведомления об изменениидоговора аренды будет достаточно. В нём нужно прописать реквизиты и новые условия сделки — сумму арендной платы и дату.

Уведомление не обязательно оформлять письменно. Можно обойтись устными переговорами — но надёжнее составить документ, так как он станет доказательством в случае споров.

Порядок ведения учёта арендодателем

Применение ФСБУ 25/2018 у арендодателя зависит от статуса аренды — операционной или финансовой (лизинг). Поэтому сразу же нужно определить статус в зависимости от условий договора аренды.

Главное отличие операционной аренды от финансовой в том, что арендодатель при сдаче в аренду какого-либо объекта оставляет за собой экономические выгоды и риски. Следовательно, при финансовой аренде они переходят арендатору.

Чтобы определить, какая именно аренда, необходимо опираться на признаки, которые прописаны в п. 25 и в п. 26.

Если имеются иные обстоятельства, которые доказывают, что к арендатору переходят экономические риски и выгоды, то аренду нужно определять как финансовую.

То же самое касается и операционной аренды, если присутствуют иные обстоятельства, которые подтверждают, что экономические риски и выгоды остаются у арендодателя.

Финансовая аренда

При учёте финансовой аренды у арендодателя по ФСБУ 25/2018 нужно ввести новый вид актива «Инвестиции в аренду», который отражается на счёте 76 (п. 32).

Этот актив отражает валовую стоимость инвестиций, которая равна сумме размера будущих арендных платежей по номиналу и негарантированной ликвидационной стоимости предмета аренды. Простым языком — это деньги, которые получит арендодатель, пока объект аренды будет пригодным к использованию.

Впоследствии валовая стоимость дисконтируется. При определении ставки необходимо, чтобы на момент передачи предмета аренды стоимость была равна его справедливой стоимости и расходам, которые арендодатель понёс в ходе исполнения договора аренды (п. 33).

В бухгалтерском учёте инвестиции отражаются по чистой стоимости, учитывая дисконтирование.

- Дт 76 Кт 01, 60… — балансовая стоимость предмета аренды.

- Дт 76 Кт 91.1 — доход арендодателя.

Доходом арендодателя является разница между балансовой стоимостью предмета аренды и чистой стоимостью инвестиции в аренду.

Пункт 36 предусматривает, что чистая стоимость аренды уменьшается на величину полученных арендных платежей и увеличивается на величину начисляемых процентов (п. 36). В целом, порядок учёта аренды здесь идентичен порядку у арендатора.

Ставка дисконтирования подбирается таким образом, чтобы при дисконтировании валовая стоимость инвестиций в аренду с учётом графика оплаты была равна справедливой стоимости объекта аренды.

Проценты, которые начисляются, арендодателю нужно признать в качестве доходов. (п. 37). Для этого предусмотрена проводка — Дт 76 Кт 91.1.

Также чистую стоимость инвестиций в аренду нужно проверять на обесценение в соответствии с МСФО (IFRS) 9 «Финансовые инструменты» (п. 38).

Операционная аренда

При операционной аренде арендодателю в учёте можно ничего не менять и отражать актив так же, как и до передачи его в аренду (п.41).

Признавать доходы арендодатель может равномерно или по другой выбранной методике. То есть, арендодатель может учитывать доходы как и раньше — по мере выставления документов арендатору (п. 42).

Отражение в учете арендных платежей

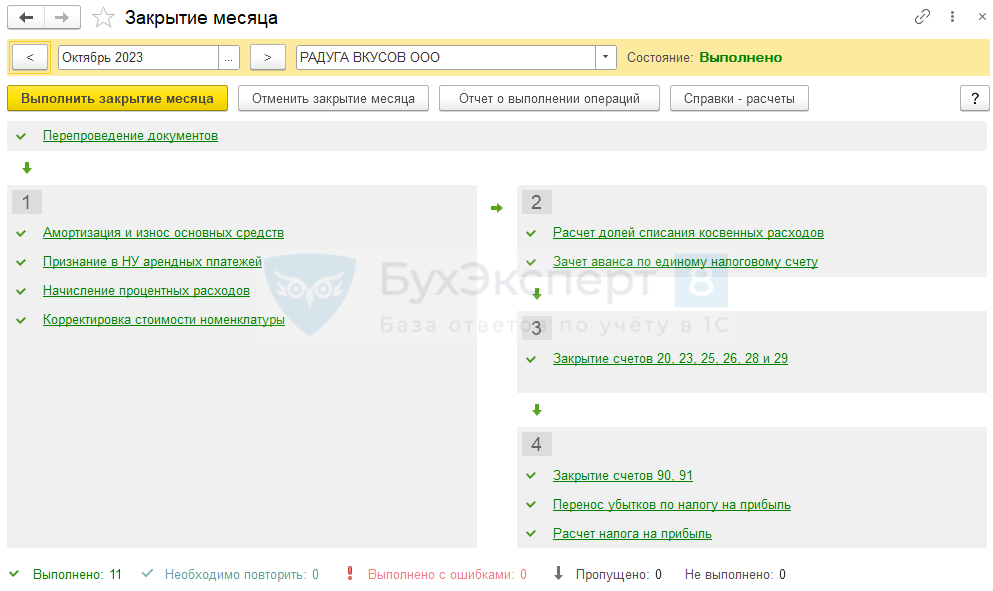

Сформируйте регламентные операции в конце месяца (Операции – Закрытие месяца) после отражения документа Поступление (акт, накладная, УПД) вид операции Услуги аренды с измененной суммой арендного платежа. PDF

Начисление амортизации в БУ

В настройках учетной политики установлено, что Начисление амортизации начинается — Со следующего месяца PDF , поэтому в октябре начисление амортизации осуществлялось в документе Изменение условий аренды, а регламентная операция Амортизация и износ основных средств не сформирует проводок.

В ноябре сумма амортизации рассчитается с учетом измененной стоимости ППА.

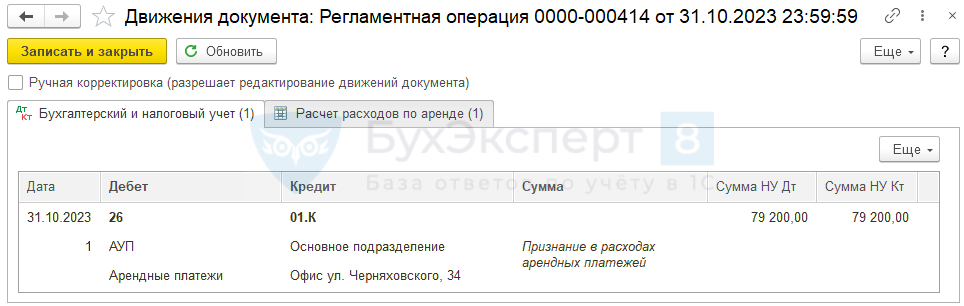

Признание арендных платежей в НУ

Проведите операцию Признание в НУ арендных платежей.

Для проверки признания в НУ арендных платежей сформируйте Справку-расчет Признание расходов по ОС, поступившим в аренду. PDF

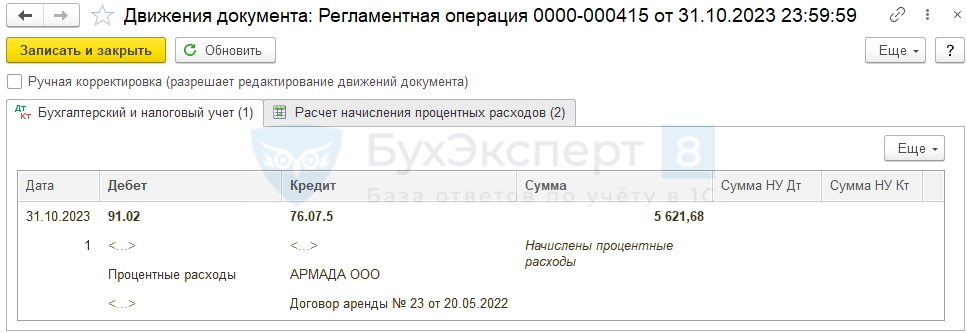

Начисление процентных расходов

Для проверки суммы начисленных процентных расходов сформируйте Справку-расчет Начисление процентных расходов. PDF

Сумма начисленных процентов соответствует рассчитанной сумме в .

Продолжение примера в статье Окончание аренды (у арендатора) без дисконтирования КОРП.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Российский стандарт по аренде

Согласно п. 21 ФСБУ 25/2018 «Бухгалтерский учет аренды» фактическая стоимость права пользования активом и величина обязательства по аренде пересматриваются в случаях:

-

изменения условий договора аренды;

-

изменения намерения продлевать или сокращать срок аренды, которое учитывалось ранее при расчете срока аренды;

-

изменения величины арендных платежей по сравнению с тем, как они учитывались при первоначальной оценке обязательства по аренде.

Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости права пользования активом включается в доходы текущего периода.

В пункте 22 ФСБУ 25/2018 зафиксировано: при изменении величины обязательства по аренде ставка дисконтирования пересматривается исходя из п. 15 указанного стандарта.

Получается: из российского стандарта следует, что изменение величины обязательства по аренде должно сопровождаться пересмотром ставки дисконтирования.

На этом, в частности, заострил внимание Комитет по стандартизации и методологии учета и отчетности Саморегулируемой организации аудиторов «Ассоциация «Содружество» (сокращенное название – СРО АСС) при подготовке ответов на вопросы по применению ФСБУ 25/2018. Пункт 22 ФСБУ 25/2018 предусматривает изменение ставки дисконтирования при любом изменении будущих арендных платежей, возникающем как из-за внесения сторонами поправок в условия договора, так и при реализации договорных механизмов пересмотра платежей или использования имеющихся прав арендатора в отношении срока аренды.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 октября | 26 | 02.03 | 65 000 | Начисление амортизации в БУ | Изменение условий аренды | ||

| 01.03 | 76.07.1 | 55 345,43 | Увеличение стоимости ППА в БУ | ||||

| 01.К | 76.07.1 | 57 600 | Увеличение суммы арендных платежей в НУ | ||||

| 76.07.5 | 76.07.1 | 2 254,57 | Увеличение процентных расходов | ||||

| 76.07.9 | 76.07.1 | 11 520 | Принятие к учету НДС с измененной суммы арендных платежей | ||||

| 31 октября | 26 | 01.К | 79 200 | 79 200 | Признание расходов по арендным платежам в НУ | Закрытие месяца — Признание в НУ арендных платежей | |

| 91.02 | 76.07.5 | 5 621,68 | Признание процентных расходов в БУ | Закрытие месяца — Начисление процентных расходов | |||

| 30 ноября | 26 | 02.03 | 72 906,49 | Начисление амортизации в БУ | Закрытие месяца — Начисление амортизации и износ ОС | ||

| 26 | 01.К | 79 200 | 79 200 | Признание расходов по арендным платежам в НУ | Закрытие месяца — Признание в НУ арендных платежей | ||

| 91.02 | 76.07.5 | 4 766,80 | Признание процентных расходов в БУ | Закрытие месяца — Начисление процентных расходов |

Международный стандарт по аренде

Согласно п. 36, 37 МСФО (IFRS) 16 после даты начала аренды арендатор должен оценивать обязательство по аренде следующим образом:

-

увеличивая балансовую стоимость для отражения процентов по обязательству по аренде;

-

уменьшая балансовую стоимость для отражения осуществленных арендных платежей;

-

переоценивая балансовую стоимость для отражения переоценки или модификации договоров аренды, о которых говорится в п. 39–46, или для отражения пересмотренных по существу фиксированных арендных платежей.

Проценты по обязательству по аренде в каждом периоде в течение срока аренды должны быть представлены суммой, которая производит неизменную периодическую процентную ставку на остаток обязательства по аренде. Периодическая процентная ставка является ставкой дисконтирования, описанной в п. 26, или, если применимо, пересмотренной ставкой дисконтирования, описанной в п. 41, 43 или 45(с).

На основании п. 40 МСФО (IFRS) 16 арендатор должен переоценивать обязательство по аренде, дисконтируя пересмотренные арендные платежи с использованием пересмотренной ставки дисконтирования в любом из следующих случаев:

-

изменение срока аренды, как описано в п. 20–21. Арендатор должен определять пересмотренные арендные платежи на основе пересмотренного срока аренды;

-

изменение оценки опциона на покупку базового актива, оцениваемого с учетом событий и обстоятельств, описанных в п. 20–21 в контексте опциона на покупку. Арендатор должен определять пересмотренные арендные платежи для отражения изменения сумм к уплате по опциону на покупку.

-

Пунктом 42 МСФО (IFRS) 16 предусмотрено, что арендатору следует повторно оценивать обязательство по аренде, дисконтируя пересмотренные арендные платежи в любом из следующих случаев:

1) изменение сумм, которые, как ожидается, будут уплачены в рамках гарантии ликвидационной стоимости. Арендатор должен определять пересмотренные арендные платежи для отражения изменения сумм, которые, как ожидается, будут уплачены в рамках гарантии ликвидационной стоимости;

2) изменение будущих арендных платежей в результате изменения индекса или ставки, используемых для определения таких платежей, включая, например, изменение для отражения изменений рыночных арендных ставок после пересмотра рыночной арендной платы. (Речь идет о переменных арендных платежах, которые зависят от индекса или ставки.) Арендатор должен переоценивать обязательство по аренде для отражения таких пересмотренных арендных платежей только в случае изменения денежных потоков (то есть корректировки арендных платежей). Арендатору следует определять пересмотренные арендные платежи на протяжении оставшегося срока аренды на основе пересмотренных платежей, предусмотренных договором.

При применении п. 42 арендатор должен использовать неизменную ставку дисконтирования, за исключением случаев, когда изменение арендных платежей обусловлено изменением плавающих процентных ставок. В этом случае арендатор должен использовать пересмотренную ставку дисконтирования, которая отражает изменения процентной ставки.

Плавающие процентные ставки обычно изменяются в зависимости от индикативной ставки (эталона любого финансового фактора, такого как индекс потребительских цен). Одной из наиболее распространенных индикативных ставок, используемых в качестве ориентира для применения плавающих процентных ставок, является Лондонская межбанковская ставка предложения или LIBOR (ставки, по которым крупные банки предоставляют друг другу кредиты). В России плавающая процентная ставка зачастую привязывается к индикативной ставке MosPrime (Moscow Prime Offered Rate).

Таким образом, из МСФО (IFRS) 16 следует, что при пересмотре фиксированных арендных платежей обязательство по аренде пересматривается с использованием первоначальной ставки дисконтирования. То же самое касается изменения будущих переменных арендных платежей, за исключением ситуации, когда указанное изменение обусловлено изменением плавающих процентных ставок (в этом случае для корректировки обязательства по аренде используется пересмотренная ставка дисконтирования, которая должна отражать изменение процентной ставки).

Изменение первоначальных условий (модификацию) договора аренды (лизинга)

Условия договора аренды могут меняться, например, может увеличиваться арендная плата, сокращаться или пролонгироваться срок договора, меняться график платежей.

Как правило, при изменении условий договора пересматриваются фактическая стоимость ППА, величина обязательства по аренде, а иногда и ставка дисконтирования (п.п. 21, 22 ФСБУ 25/2018). Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости ППА включается в доходы текущего периода.

В «1С:Бухгалтерии 8» редакции 3.0 для отражения любой модификации договора аренды (лизинга) используются документы Изменение условий аренды и Изменение условий лизинга (раздел ОС и НМА).

Рассмотрим, как можно применять указанные документы на практике.

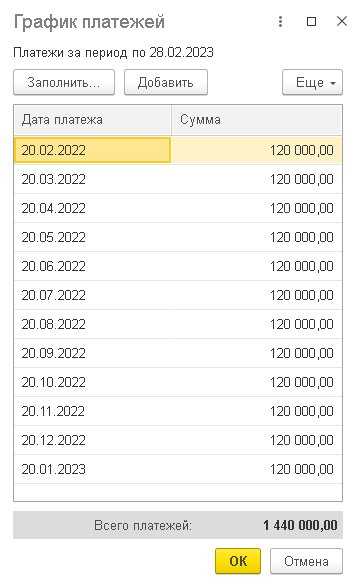

Пример

-

срок аренды — 1 год (с 01.03.2022 по 28.02.2023);

-

арендная плата — 120 тыс. руб. в месяц (в т. ч. НДС 20 % в размере 20 тыс. руб.);

-

общая сумма договора — 1 440 тыс. руб. (120 тыс. руб. х 12 мес.), в т. ч. НДС 20 % в размере 240 тыс. руб.;

-

арендные платежи вносятся авансом 20-го числа каждого месяца начиная с 20.02.2022;

-

обязательство по аренде оценивается по приведенной стоимости, ставка дисконтирования составляет 20 %;

-

арендодатель предоставляет расчетные документы по аренде в конце каждого месяца аренды (с 01.03.2022 по 28.02.2023).

По условиям Примера следует создать документ Поступление в аренду, где в табличной части указать предмет аренды и общую сумму платежей по договору (1 440 тыс. руб.). В шапке документа следует указать способ оценки приведенной стоимости обязательства по аренде (Рассчитывается по ставке) и ставку дисконтирования 20 %. Перейдя по соответствующей ссылке, следует заполнить график платежей (рис. 2).

Рис. 2. Первоначальный график платежей