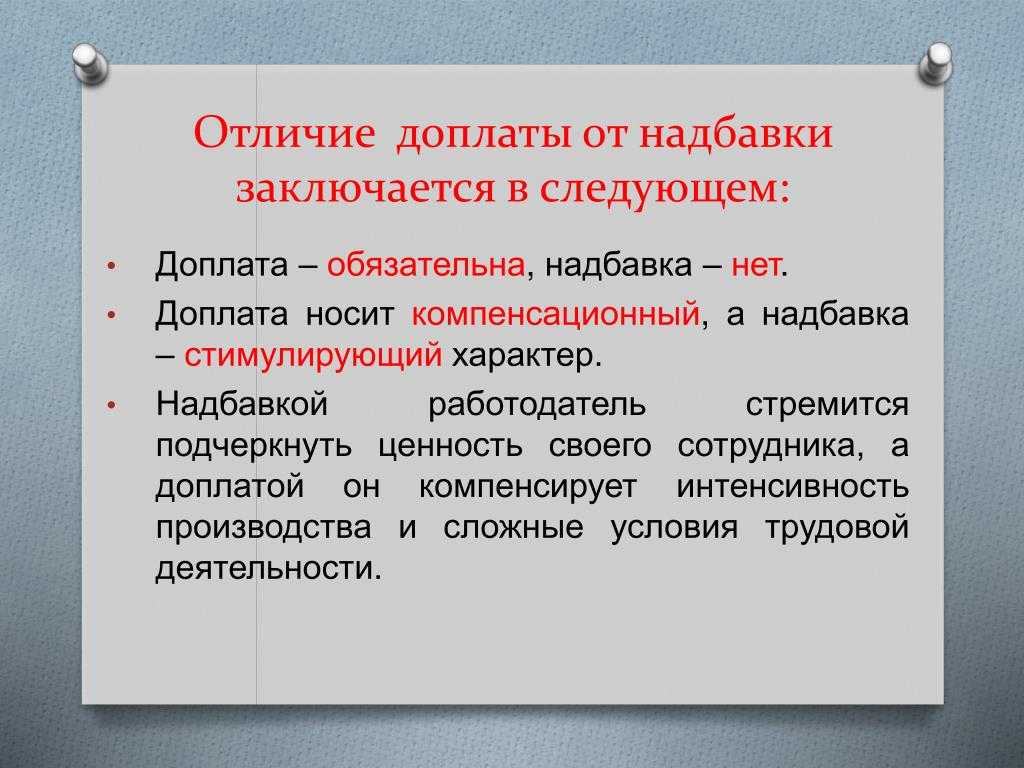

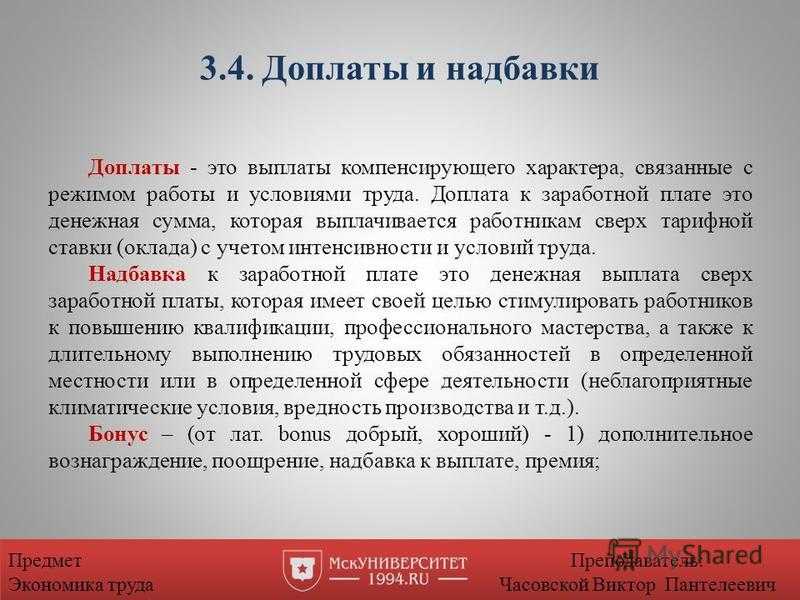

Персональная надбавка: что это такое?

Речь идет о дополнительной оплате труда, которая регламентирована статьей 135 Трудового кодекса РФ. Там указано, что работодатель может устанавливать дополнительные выплаты своим работникам.

Дополнительные выплаты могут регулироваться:

- внутренними правовыми документами, которые регламентируют порядок начисления зарплаты на предприятии;

- трудовым договором.

Если руководствоваться локальными актами, то в них нет привязки к конкретно взятому сотруднику. Там описывается, за достижение каких результатов положено премирование.

При этом подобные документы также предполагают дифференциацию начисления оплаты труда сотрудникам различных должностей. Размер выплат зависит от размера зарплатного фонда, желания руководителя фирмы поощрить работника или условий договора. Например, в договор могут включить пункт о необходимости достижения определенной квалификации, чтобы была возможность постоянно получать дополнительные выплаты.

Оформление персональной надбавки

Работодатель не обязан включать условия персональной надбавки в трудовой договор, так как это стимулирующая выплата. Но так как это все же часть оплаты труда, ее необходимо документально обосновать. Для этого нужно регламентировать персональную надбавку в коллективном договоре или в Положении об оплате труда и обязательно сослаться на этот документ в тексте трудового соглашения (ст. 57 ТК РФ).

ВАЖНО! Если работодатель не внесет положения о надбавке в локальные документы, выплачивая ее без оформления, ему не угрожает законодательная ответственность. Единственное, что может служить минусом для нанимателя в такой ситуации, — это то, что необоснованные выплаты не получится отнести на расходы, снижающие налоговую базу

Ходатайство и приказ о персональной надбавке

Как еще можно оформить выплату персональной надбавки, если не проводить ее отдельным документом? Это может быть нужно, когда характер выплат не систематический, а разовый или рассчитан на определенный период. В таком случае целесообразно составить служебную записку (ходатайство) от непосредственного руководства более высокому, имеющему правомочность назначать надбавку. Это может быть генеральный директор, финансовый директор, руководитель отдела персонала, главный бухгалтер и т.д. В тексте записки, помимо обязательных реквизитов деловых документов, следует указать:

- доводы, обосновывающие назначение надбавки конкретному сотруднику или их группе;

- предполагаемую сумму доплаты;

- за счет каких средств предполагается назначение надбавки (например, из фонда оплаты труда или за счет увеличения прибыли от продаж и т.п.);

- срок действия дополнительных выплат.

ВНИМАНИЕ! Бессрочные надбавки не принято оформлять с помощью служебных записок. По истечении вписанного срока можно снова ходатайствовать о назначении надбавки

Такого рода документом можно просить о назначении, увеличении, снижении, продлении или отмене персональной выплаты.

Составленная служебная записка, завизированная руководством, станет основанием для подготовки приказа о начислении надбавки. Оформление этого приказа может быть в произвольной форме

Важно грамотно мотивировать назначение дополнительных выплат, поскольку их целесообразность с производственной или экономической точки зрения является гарантией отнесения этих затрат на себестоимость продукции, что очень строго проверяется налоговиками

После издания приказа о назначении надбавки работник должен быть ознакомлен с ним, что подтверждается личной визой (эта процедура обычна для любых приказов).

Как персональная надбавка влияет на зарплату?

Персональная надбавка – это дополнительная сумма денег, которую работник получает сверх своей базовой зарплаты. Она может быть предоставлена работодателем как вознаграждение за хорошую работу, достижение целей или способность превосходить ожидания.

- Определение размера надбавки — размер персональной надбавки может быть установлен различными способами. Некоторые компании могут устанавливать фиксированную сумму, которая зависит от должности или уровня работы внутри компании. Другие могут определять размер надбавки на основе индивидуального успеха и производительности каждого сотрудника.

- Мотивация работника — персональная надбавка может быть сильным мотивационным инструментом, поскольку она предоставляет возможность работнику заработать больше денег на основе его собственных достижений.

- Повышение уровня участия — наличие персональной надбавки может сделать работника более заинтересованным в достижении целей компании и улучшении своей производительности. Это может повысить уровень его участия и вовлеченности в работу.

- Управление производительностью — использование персональных надбавок может помочь работодателю управлять производительностью своих сотрудников. Предоставление награды за хорошую работу может стимулировать работников превзойти себя и повысить производительность.

- Удержание талантов — предоставление персональной надбавки может быть одним из способов привлечения и удержания талантливых сотрудников. Когда работник видит, что его работа ценится и вознаграждается, он склонен оставаться в компании и продолжать добиваться успехов.

Но несмотря на все преимущества персональной надбавки, она должна быть реализована справедливо и прозрачно. Работнику необходимо понимать, какие критерии и показатели определяют размер надбавки, чтобы не возникало недовольство и конфликты на рабочем месте. Кроме того, не стоит полагаться только на персональную надбавку как основное наличие стабильного и высокооплачиваемого трудоустройства

Важно иметь гарантированную базовую зарплату, которая позволит работнику обеспечить свои основные потребности

Важные нюансы персональных прибавок

Все финансовые вопросы важно правильно регламентировать и учитывать все законодательные тонкости

При назначении персональных прибавок работодателю обязательно нужно брать во внимание некоторые обстоятельства:

- Правильно оформленная персональная надбавка по бухгалтерии проходит как «расходы на оплату труда».

- Надбавку начисляют одновременно с заработной платой.

- Данная выплата включается в расчет среднего заработка, нужный для исчисления, например отпускных (Постановление Правительства РФ № 922 от 24 декабря 2007 года в редакции 15.10.2014 г.).

- При нарушении прописанного в положении о надбавке срока, когда выплата необоснованно и неожиданно для сотрудника прекращается раньше, работник вправе требовать доначисления надбавки и выплаты пени за просрочку.

- Если начальником структурного подразделения не будет вовремя отправлена служебная записка, персональные выплаты будут прекращены, ведь именно этот документ является основанием для издания приказа о начислении средств.

- Если работника, получающего персональную надбавку, перевели на другую должность, право на надбавку за ним не сохраняется, если она не предусмотрена положениями новой должности.

- Смена руководства организации может повлечь за собой изменения в положениях о персональных надбавках.

- Персональную надбавку обязательно отражают в штатном расписании, указывая номера приказов о ее начислении.

Особенности начисления персональной надбавки работнику организации

Стимулирующая прибавка может назначаться на срок от трех месяцев до года. Весь установленный срок она начисляется работнику вместе с заработком, ее относят к расходам на оплату труда. В свою очередь, затраты на зарплату, включающую выплаты стимулирующего характера, признают расходами по обычной деятельности в периоде, когда эти начисления имели место. Бухгалтер делает необходимые учетные записи согласно Инструкции, утвержденной Приказом Минфина РФ N 94н от 31.10.2000 (в редакции от 08.11.2010).

Персональную надбавку включают в средний заработок при расчете отпускных, что закреплено правительственным постановлением № 922 от 24 декабря 2007 г. в редакции 15.10.2014 (порядок исчисления среднего заработка).

Если начисление надбавки прекращается раньше срока, беспричинно и работнику об этом не сообщается, он вправе сообщить о нарушении нанимателю, обратиться к нему с просьбой разобраться, выплатить недоплаченную сумму, которая положена ему по трудовому договору.

Когда время действия установленной выплаты по соглашению заканчивается, начальством отдела поднимается вопрос о целесообразности ее продления, снижения или повышения ее размера. При положительном решении начальник отдела отправляет руководителю организации ходатайство о назначении надбавки вновь (если необходимо, с увеличением или снижением ее размера).

Только после согласования с нанимателем и внесения соответствующих изменений в трудовой договор посредством дополнительного соглашения бухгалтерия вправе начислять работнику положенную стимулирующую сумму. Если начальник отдела своевременно не отреагирует и не подаст прошение нанимателю, персональную надбавку работнику перестанут начислять.

Пример 2. Порядок начисления персональной надбавки работнику организации

Приказом от 1.11.2016 старшему научному сотруднику Г. М. Дружиной была назначена персональная надбавка в размере 30% от оклада за выполнение срочных заданий. Основание – служебная записка начальника отдела, где Г. М. Дружина работает.

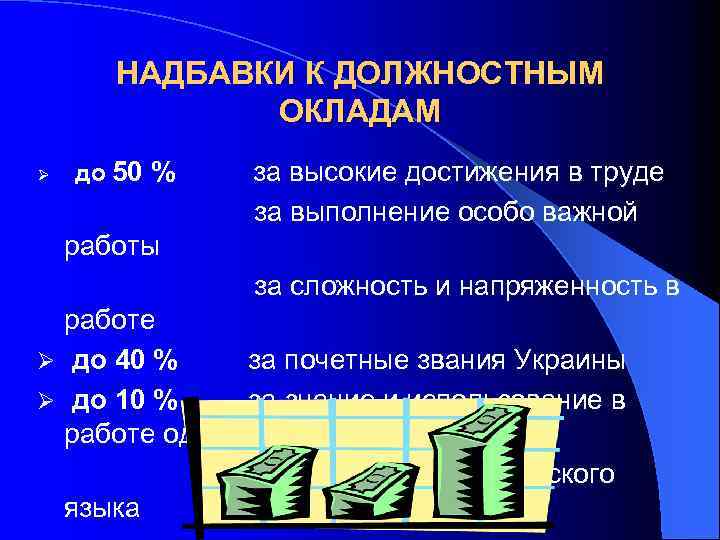

Существующий поощрительный фонд имеет достаточно средств, чтобы выплатить назначенную надбавку. В локальном Положении о зарплате организации указывается, что наниматель вправе устанавливать работникам подобные поощрения в размере до 50% от оклада.

Начальник отдела кадров с приказом работника ознакомил. Бухгалтерия после утверждения начислила Г. М. Дружиной положенную надбавку, которую работник стал получать с ноября 2016 г. Персональная надбавка установлена законно и начислена своевременно, в соответствии с требуемыми нормами локальных актов организации.

Где в документе говорится о премиях?

Если же на конкретном предприятии решено в штатном расписании зафиксировать размер премии, то встаёт вопрос: где именно она должна отображаться?

Если в компании используется форма №Т-3, утверждённая постановлением Госкомстата РФ №1 в 2004 году, то нужно иметь в виду: графы с 6 по 8 унифицированной формы предусматривают дополнительные персональные надбавки работникам, занятым на конкретной должности в штате (о том, как заполнить форму Т-3, читайте тут). Следовательно, именно там и можно зафиксировать размер премии.

В том же случае, если на предприятии применяются самостоятельно разработанные, согласно ФЗ «О бухгалтерском учёте» бланки для оформления штатного расписания, работодатель вправе выделить любое место в документе под указание премии.

- Скачать бланк штатного расписания

- Скачать образец штатного расписания с указанием премии

Как оформляется персональная надбавка к окладу?

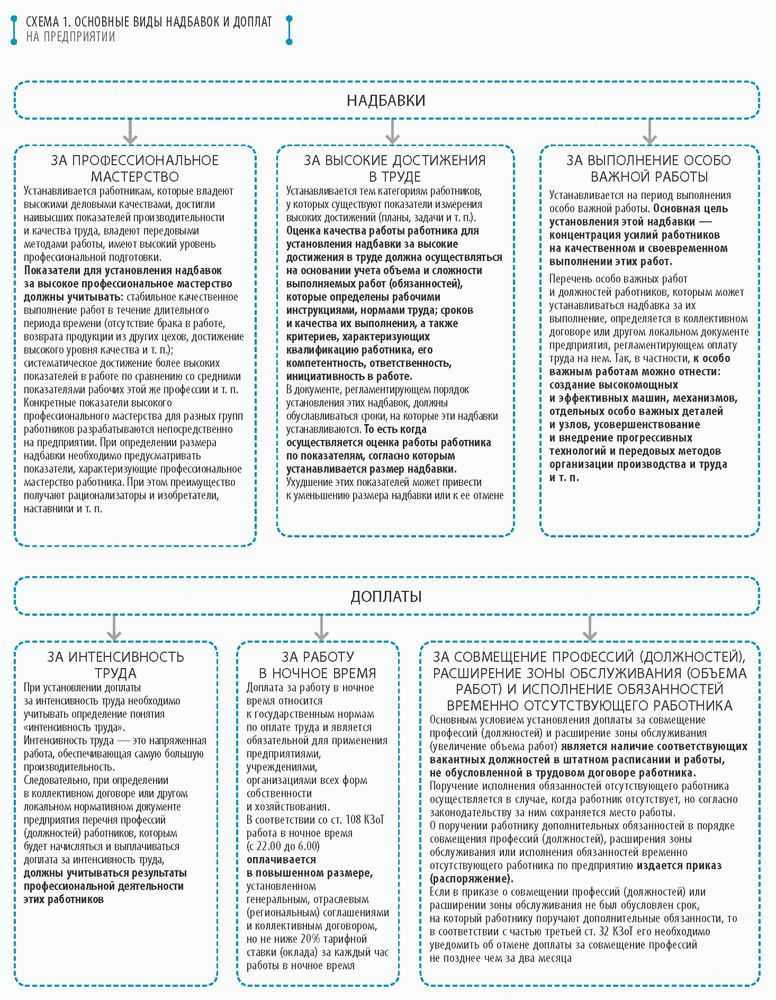

Законодатель в ст. 129 ТК РФ дает возможность работодателю установить в организации систему надбавок и доплат с учетом специфики работы граждан. Информация о них должна быть закреплена в локальном акте (например, положении об оплате труда), хотя возможно и их закрепление в коллективном договоре. С другой стороны, локальные акты и коллективные договоры в большей степени определяют не персональные, а коллективные доплаты, поскольку в общих для всего персонала документах невозможно отразить персонифицированный подход к каждому конкретному служащему.

На практике в локальной документации фирмы могут быть закреплены персональные надбавки для определенных должностей. Правда, если при этом несколько служащих работают на одной и той же должности (например, в фирме есть 2 бухгалтера), надбавку нельзя назвать персональной, поэтому ее в таком случае целесообразно закрепить в трудовом договоре с конкретным служащим (если он только принимается на службу) либо допсоглашении к нему (если он уже трудится на предприятии). Это правило напрямую вытекает из положений ч. 1 ст. 57 ТК РФ.

Чаще всего персональная надбавка закрепляется путем прописывания в трудовом договоре определенного условия, которое может выглядеть следующим образом: «При выполнении плана служащему выплачивается единовременная стимулирующая выплата в размере 5000 руб.». В таком случае надбавка выплачивается только при выполнении определенного условия (выполнения плана).

Еще один вариант: «Сотруднику ежемесячно выплачивается премия в размере 40% от оклада за сложность и особую важность работы». В этом случае надбавка будет, во-первых, привязана к размеру оклада, во-вторых, выплачиваться в обязательном порядке

ВАЖНО! Обращаем внимание, что официально оформленная надбавка включается в систему зарплаты, на нее идут отчисления в государственные фонды и, соответственно, она участвует в формировании пенсии служащего. Если же работодатель предлагает надбавку «в конверте», то это будет так называемая серая часть зарплаты, которая нигде не фиксируется. Это незаконно

Кроме того, руководитель в этом случае может в любой момент отменить выплату, причем свои права работник никак защитить не сможет, так как документальных доказательств назначения надбавки у него не будет

Это незаконно. Кроме того, руководитель в этом случае может в любой момент отменить выплату, причем свои права работник никак защитить не сможет, так как документальных доказательств назначения надбавки у него не будет.

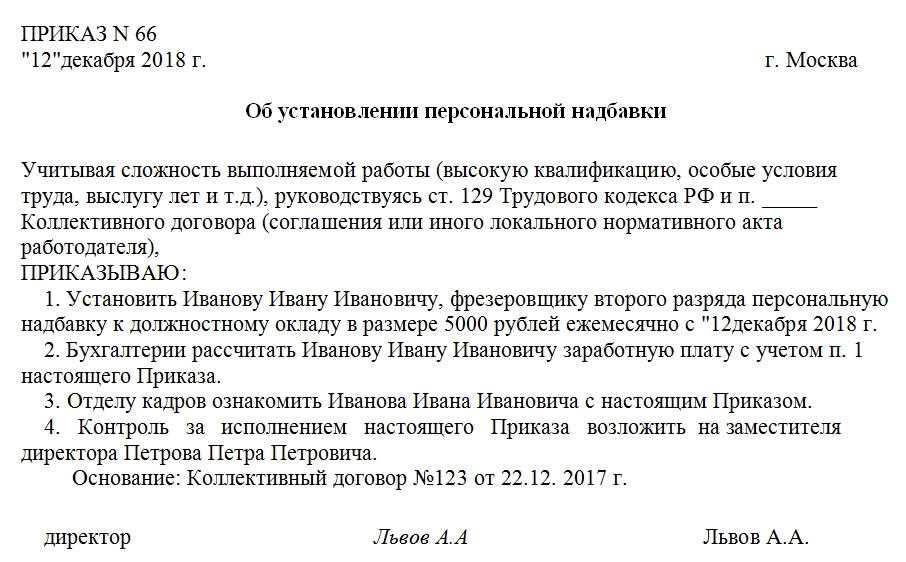

Порядок организации выплаты персональной надбавки

Приказ о выплате надбавки поручается подготовить уполномоченному лицу (как правило, это сотрудник отдела кадров либо бухгалтерии). Документ составляется на фирменном банке организации и имеет следующую структуру:

- Реквизиты приказа (дата и порядковый номер).

- Преамбула. Здесь указывается обоснование назначения надбавки. Это может выглядеть следующим образом: «Учитывая высокую квалификацию старшего инженера Варенина Р. А., на основании ст. 129 ТК РФ и пункта 8 трудового договора от 12.02.2016 № 189 приказываю…».

- Далее идет пункт о том, что устанавливается персональная надбавка к должностному окладу (с указанием суммы выплаты).

- Поручение ответственному служащему организации работ по выплате надбавки.

- Пункт о том, что специалист отдела кадров должен ознакомить работника с приказом под подпись.

- Определение ответственного за исполнение положений приказа лица.

- Завершает документ проставление подписи руководителя предприятия и гербовой печати.

С приказом служащего ознакомляют под подпись.

Порядок начисления персональной надбавки

Стимулирующая выплата может устанавливаться и работающему человеку в индивидуальном порядке при наличии определенных условий.

| Основания для назначения ПН | Категория работников, которым не назначаются ПН |

| высокая квалификация (за профмастерство);

стаж; специальный режим труда; выполнение срочных и особо важных заданий; работа с конфиденциальной информацией и т. п. |

Временные работники, работающие:

по договору подряда; иным гражданско-правовым соглашениям. |

Таким образом, назначаются ПН к окладу штатникам, которые работают по трудовому договору (включая срочный), а также при совместительстве. Чаще всего такая прибавка назначается как поощрение за высокие показатели в труде, при успешном выполнении критериев эффективности в работе.

Нередко правом принимать подобные решения наделяются финансовый директор, главный бухгалтер, иное правомочное лицо. Во время отсутствия генерального директора (отпуска) все вопросы решает его заместитель. Тогда соответствующее ходатайство начальник отдела представляет кому-нибудь из них. Во всех случаях решение должно быть обоснованным и правомерным. Наниматель не обязан отчитываться перед работниками о суммах поощрительных надбавок, но извещать о прекращении таких выплат должен.

Что такое персональная надбавка к зарплате и как ее получить?

Персональная надбавка к должностному окладу является своеобразным бонусом, который выплачивается со стороны работодателя работнику с целью похвалы и благодарности за выполненную работу.

Например, персональная надбавка может быть предоставлена сотрудникам малых, средних и крупных компаний, которые делают перевыполнение рабочего плана, подолгу засиживаются на рабочем месте и всегда на отлично выполняют поставленные перед ними задачи.

Персональная надбавка не предназначена для всех работников, а исключительно для тех, кого работодатель пытается выделить из массы с целью повышения эффективности сотрудника и увеличения дохода, который приносится им в компанию.

К примеру, на Западе и в Соединенных Штатах Америки персональные надбавки являются нормой, так как представляют собой определенную денежную сумму, выплачиваемую со стороны работодателя сотрудника в качестве поощрительного бонуса за поставленную перед ним задачу.

Сущность персональной надбавки

К персональным надбавкам не относятся такие виды доплат за труд, как вахта и климат, а также опасность объекта для здоровья. Персональная надбавка – это такая надбавка, которую платить или не платить решает исключительно работодатель или нижестоящий состав компании, ответственный за выплату заработных плат сотрудникам.

Ведь первая, в принципе, заключается в достижении наибольшего результата в короткие сроки. Вторая же подразумевает произведение поставленных задач в установленные договором сроки за то вознаграждение, которое прописано в последнем.

Персональная надбавка выплачивается исключительно по решению работодателя в том размере, который он считает наиболее целесообразным. Она может быть по своему размеру равна как 100 рублям, так и 1 000 000 рублей.

Целесообразность назначения персональных надбавок

Работодателям, которые понимают суть бизнеса и ценят работу своих работников, отлично понятно, что персональные надбавки дают определенный положительный эффект и позволяют работнику быть уверенным в том, что у него будут дополнительные деньги, если он сделает все правильно или станет перевыполнять норму.

Предположим, некий сотрудник, сделал за май 2018 года компании доход в размере пятнадцати миллионов рублей. Он не стремился к тому, чтоб ему что-то платили, а просто старался качественно выполнить поставленные перед ним задачи.

Работодатель решил вознаградить его за труд и выплатил в качестве признательности за проделанную работу персональную надбавку в размере 1 500 000 рублей. Что произойдет в конечном итоге? Разумеется, сотрудник начнет работать еще больше и будет приносить компании работодателя еще большие доходы.

Кстати, персональные надбавки очень хорошо влияют на работоспособность. Было немало случаев, когда работникам на протяжении долгого времени платили надбавки, и они поднимали компанию с колен, выводя ее на хороший экономический уровень.

После же того, как компания разрасталась, а размер надбавок падал, сотрудники из нее уходили, а она в свою очередь разваливалась или опускалась на прежний уровень без девяностопроцентной возможности подъема.

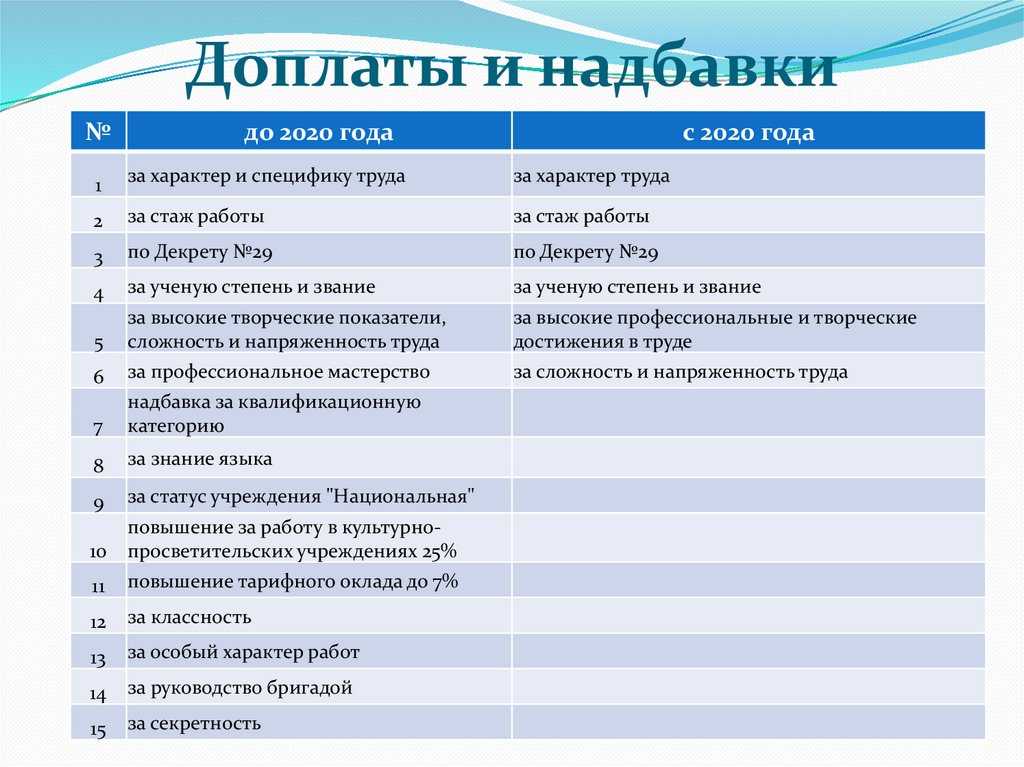

Разные виды персональных надбавок

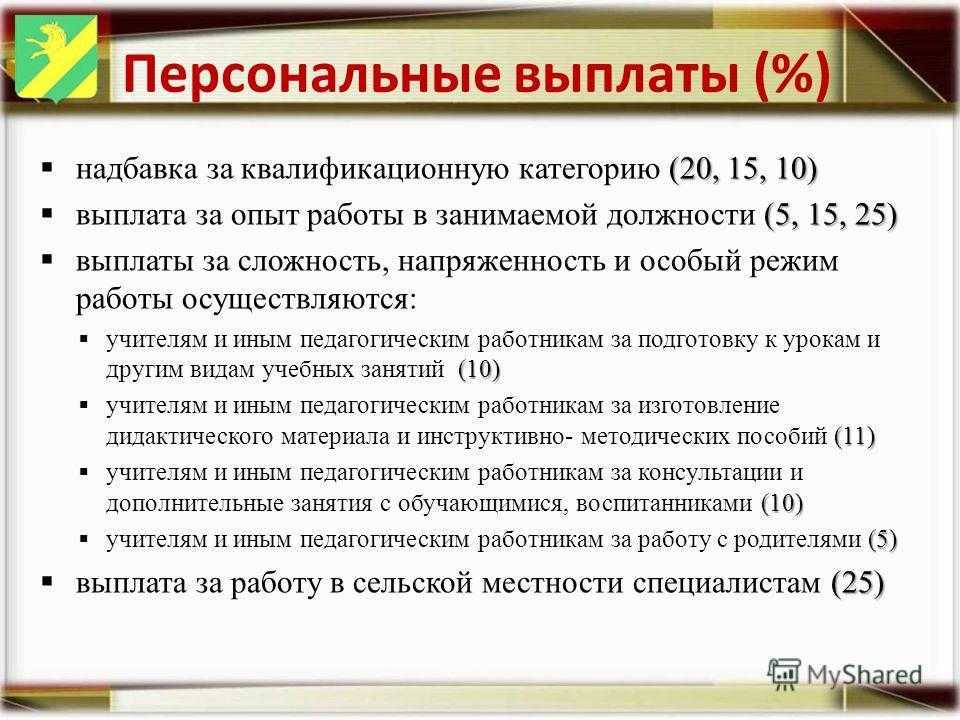

Персональные надбавки бывают разными. Они могут назначаться за стаж работу, квалификационный уровень работника, интенсивность работы сотрудника, профессиональное мастерство.

Также персональные надбавки начисляются, как и было сказано выше, за перевыполнение рабочего плана, выполнение поставленных задач за наиболее короткие сроки, нежели были поставлены первоначально.

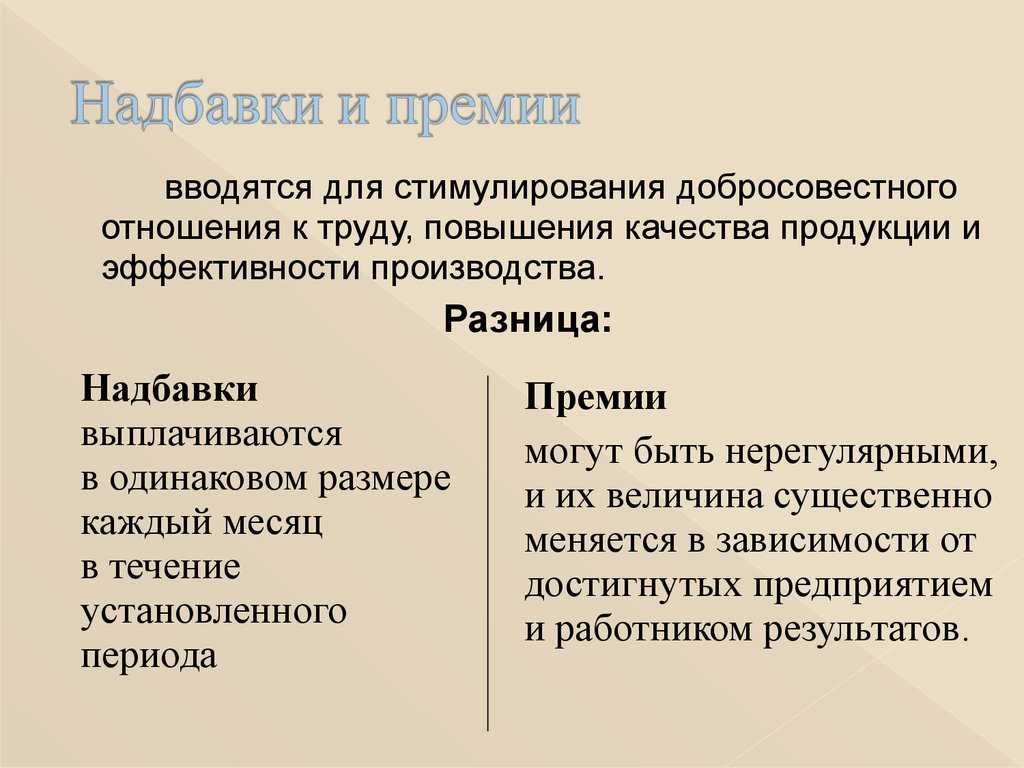

Персональные надбавки могут начисляться ежемесячно, ежеквартально, ежегодно. Также они бывают бессрочными и действуют с момента принятия такого решения со стороны работодателя и до его решения о прекращении их действия. Размер персональной надбавки, в большинстве своем, указывается в сопроводительных документах и может быть различным.

Как Трудовой Кодекс гарантирует работникам право сохранить ППК к своему окладу?

Если же работодатель не включил подобный пункт Положение, и возможности отмены или урезания ППК не были оговорены в трудовом договоре с сотрудником на момент подписания этого самого договора, то работодатель не имеет никакого законного права урезать надбавку сотрудникам. Это противоречит ст. 72. Трудового Кодекса. Размер заработной платы прописывается в трудовом договоре в графе «обязательные условия» и он не может быть изменен без согласования с работником.

Для предотвращения конфликтов на почве урезания премий сотрудникам по ППК, работодателю необходимо ответственно подойти к составлению трудового договора. Размер повышающего коэффициента нецелесообразно прописывать в фиксированной форме (ставка), гораздо разумнее указывать его как процентную часть оклада. Если же работодатель без весомых оснований намеревается урезать или отменить ППК сотрудника, этот гражданин имеет полное законное право на сохранение своей надбавки и обжаловать ее отмену в судовом порядке.

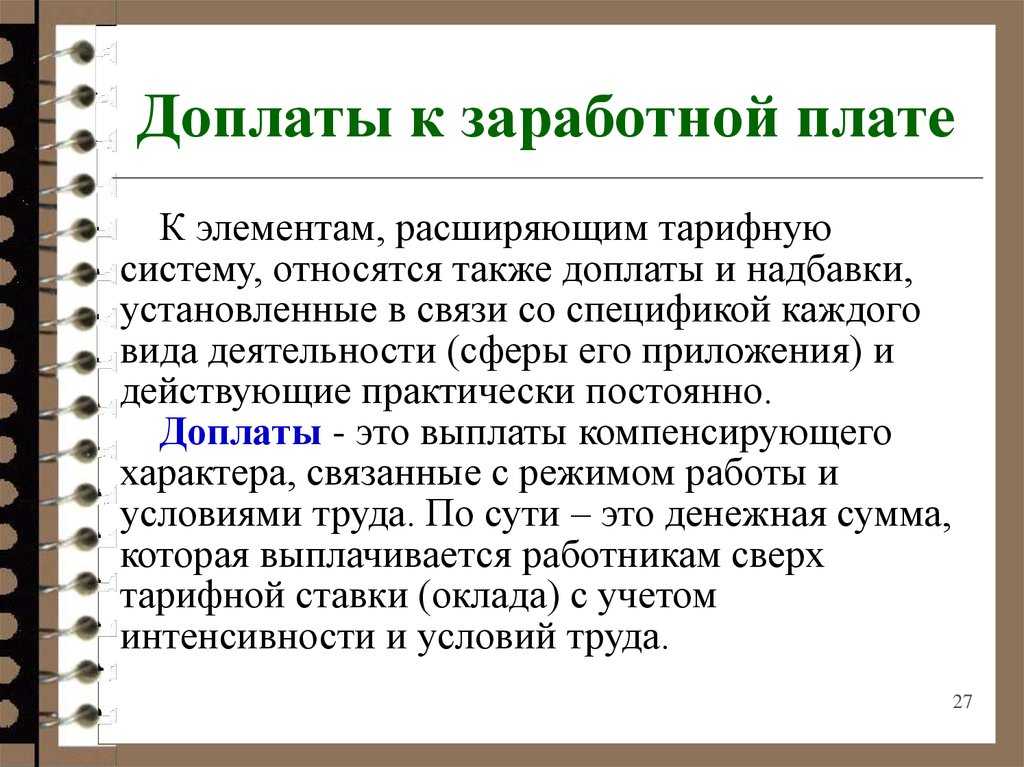

Главной составляющей любой заработной платы является оклад, который прописывается в трудовом договоре. Однако, помимо него, немалую часть получки составляет так называемая надбавка.

Нужно ли указывать сведения о них в документе?

Говоря о премии в штатном расписании, нужно сначала разобраться, что это за доплаты такие. ТК РФ не даёт определения для этого термина, хотя само по себе словосочетание «штатное расписание» в кодексе и встречается. Тем не менее, на основе содержания нормативных актов можно сделать вывод о том, что штатным расписанием является документ, который определяет:

- Численность работников предприятия (нужно ли менять штатное расписание при увольнении сотрудника?).

- Их распределение по структурным подразделениям (как отразить подразделения в штатном расписании?).

- Размер выплат, полагающихся за труд каждому из сотрудников, занимающих соответствующую должность (какие бывают ставки в штатном расписании?).

Надо отметить, что последний пункт не всегда обязателен. Из содержания ст. ст. 57, и 180 ТК РФ можно сделать вывод о том, что главная цель ШР – всё-таки закрепить структуру и численность, а размеры окладов могут быть прописаны и в трудовых договорах (индивидуальных или коллективных). Аналогичные выводы можно сделать и из содержания ФЗ «О бухгалтерском учёте».

Тем не менее, и унифицированная форма №Т-3 (уже не обязательная, но до сих пор широко используемая), и утверждённые на многих предприятиях бланки штатных расписаний предусматривают соответствующую графу в документе. Но если с окладом всё более или менее понятно, то как быть с премиями?

Система премирования предусматривает:

- Система премирования разрабатывается работодателем самостоятельно (ч. 2 ст. 135 ТК РФ).

- С момента вступления в силу ФЗ «О бухгалтерском учёте» использование унифицированных форм (таких, как №Т-3) обязательно только для государственных организаций. Коммерческие же могут самостоятельно разрабатывать форму штатного расписания, включая в неё размер выплат или же не отражая эту информацию нигде.

- Помимо штатного расписания на предприятии может действовать и утверждённая руководством система премирования. В том случае, если такой документ был принят, указывать размер премии в расписании не обязательно.

- Тем не менее, в штатном расписании могут быть отражены регулярные выплаты в адрес работника.

Таким образом, можно сделать следующий вывод: если в штатном расписании указан размер оклада (в виде твёрдой суммы, с привязкой к тарифам и т. д.) – то в нём следует отразить и размер премий, которые сотруднику на этой должности выплачиваются регулярно.

Важно! Нужно иметь в виду, что если премии отражаются в документах предприятия (в штатном расписании, положении, коллективном договоре и т. д.) – у работодателя, по сути, появляется обязанность их выплачивать.. Поэтому если он не готов это делать – отражать их не стоит

Достаточно выплачивать определённые суммы работникам на основании разовых приказов

Поэтому если он не готов это делать – отражать их не стоит. Достаточно выплачивать определённые суммы работникам на основании разовых приказов.

Сколько положено?

Каждый из видов надбавок имеет свои размеры. При этом, часть из них регулируется не только законодательными, но и локальными актами компаний.

Поэтому довольно трудно сказать общую сумму надбавок, ведь рассчитываются они для каждого работника индивидуально.

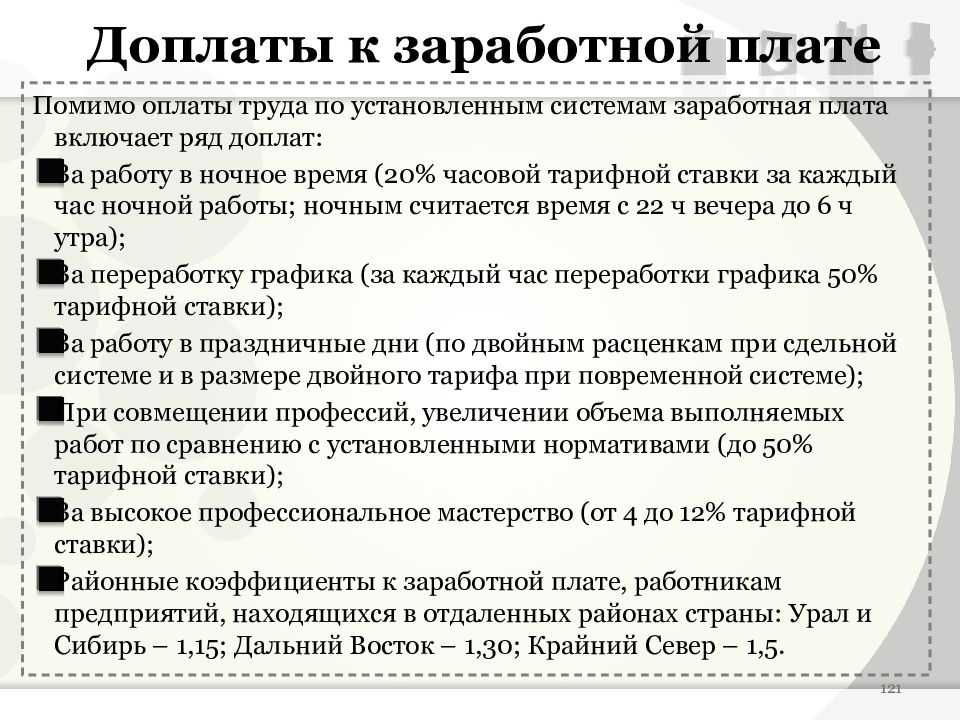

Но все же среди доплат есть те, что установлены законодательством абсолютно для всех регионов. Они имеют следующие размеры:

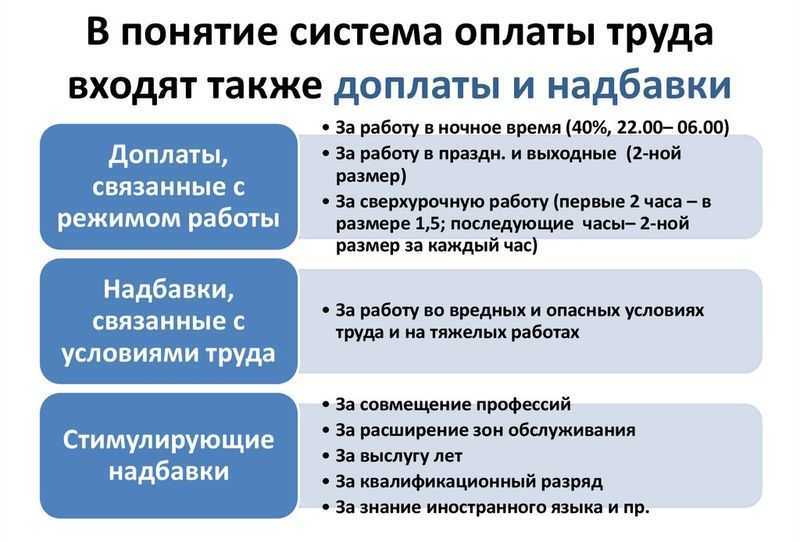

- За сверхурочную работу сотруднику полагается зарплата, в 1,5 раза превышающая стандартный оклад за первые два часа. В последующее время ему обязаны выплачивать оклад в двойном размере.

- За выход на работу в выходные, а также праздничные дни сотрудник также должен получать надбавку, равную окладу.

- За работу во вредных условиях гражданину должны предоставлять надбавку, минимальный размер которой составляет 4% от оклада.

Помимо перечисленных, точные размеры имеют:

- надбавка для вахтовых работников;

- доплата за работу на Крайнем Севере;

- надбавка за работу в ночное время суток.

Но в отличие от других, данные виды денежных гарантий постоянно видоизменяются, поэтому их следует уточнять непосредственно перед устройством на работу.

Когда следует применять индивидуальные выплаты

Достаточно часто возникает такая ситуация, когда в рамках существующей системы оплаты труда нет механизма или способа установить особые условия оплаты какому-то одному сотруднику (или нескольким).

Необходимость такой повышенной оплаты появляется обычно тогда, когда кто-то из работников показывает выдающиеся результаты и работодатель хочет “закрепить” такого человека в компании.

Другим вариантом может быть наличие у сотрудника каких-то уникальных знаний и умений, некоторых ноу-хау в его работе. И именно они дают какое-то вполне ощутимое конкурентное преимущество бизнесу.

Достаточно часто случается такая ситуация применения персональных доплат к зарплате, когда администрация не хочет менять существующие размеры окладов и тарифных ставок, увеличивать их. И тогда используют механизм “персоналок” как инструмент стимулирования.

Допустил какое-то нарушение – оставайся без “персоналки”. Часто можно увидеть именно такой подход к руководству сотрудниками. Субъективно, неэффективно, но используется такой подход очень широко. И сотрудник бессилен что-то сделать, ведь оклад или тариф ему платят, надбавки по закону тоже никто не отнимал. А зарплата резко упала, так как персональные надбавки обычно достаточно значительные по сумме.

Преимущества и возможности после получения персональной надбавки

Получение персональной надбавки может иметь значительные преимущества и открыть новые возможности для работника. Вот некоторые из них:

- Увеличение заработной платы: Персональная надбавка позволяет работнику получать дополнительную выплату к своей основной заработной плате. Это позволяет увеличить доход и повысить финансовую стабильность.

- Мотивация и признание: Персональная надбавка часто предоставляется в качестве награды за высокую профессиональную эффективность и достижения. Ее получение может стать стимулом для дальнейшего развития и улучшения производительности.

- Развитие карьеры: Получение персональной надбавки может открыть новые возможности для развития карьеры. Работники, показавшие высокие результаты, могут претендовать на повышение по должности или получение других преимуществ, таких как повышенная ответственность или возможность участия в проектах более высокого уровня.

- Повышение самооценки: Получение персональной надбавки может повысить самооценку работника. Чувство признания и значимости за свои усилия может укрепить уверенность в собственных силах и мотивировать к дальнейшему профессиональному росту.

В целом, персональная надбавка предоставляет работнику возможность получить дополнительную материальную выгоду, признание и возможности для развития карьеры

Она может стать важной мотивацией для работника, помогая ему достигать лучших результатов и справляться с новыми вызовами

Ответы на часто задаваемые вопросы

Вопрос №1. Могут ли снять работнику персональную надбавку досрочно при переводе на другую должность?

Могут. Если на новой должности надбавка не предусмотрена, то она аннулируется, то есть отменяется приказом за подписью нанимателя.

Вопрос №2. Может ли новый генеральный директор организации урезать (снять) надбавки?

Может, если это стимулирующие выплаты и это оправдано причинами (согласно внутренним нормативным актам).

Вопрос №3. Начисляют ли премию на персональную надбавку к базовому окладу?

Нет, премиальные начисляются исключительно на базовый оклад.

Вопрос №4. Как правильно оформляется персональная надбавка руководителю?

Порядок оформления одинаков для всех. Сначала издается приказ, затем на его основании готовится дополнительное соглашение, содержащее назначение ПН.

Вопрос №5. Нужно ли отражать персональную надбавку в штатном расписании?

Нужно, так как налоговики отслеживают соответствие выплат работникам по штатному расписанию, трудовым договорам и произведенным начислениям. Штатное расписание составляется по типовой форме Т-3 и должно содержать все виды выплат, положенных работнику, включая поощрительные выплаты, надбавки, премии и т. д. При этом в специальной графе о надбавках указывают основание для подобных выплат (дата и номер закона, приказа и т. д.). Все изменения в расписании подтверждаются приказами.

Описание и понятие персональной надбавки

Персональная надбавка — это дополнительное поощрение или доплата, которую получает работник сверх своей базовой заработной платы. Эта надбавка обычно выплачивается компаниями или организациями своим сотрудникам в зависимости от их индивидуальных достижений, профессиональных навыков и результатов работы.

Персональная надбавка может быть включена в официальный трудовой договор или может быть выдана специальным приказом или решением работодателя. Размер и условия ее выплаты могут различаться в зависимости от политики компании, отрасли, должности и производительности работника.

Основная цель персональной надбавки — стимулирование сотрудников к достижению высоких результатов и повышению качества работы. Она может служить мощным мотивационным инструментом, поскольку награждение за индивидуальные достижения и результаты может повысить работников и вдохновить их на большую эффективность.

Персональная надбавка может иметь разные формы. Некоторые компании предоставляют финансовые премии, другие предлагают повышение должности или дополнительные льготы. Некоторые надбавки могут быть выплачены в виде единовременных выплат, а другие включены в месячную зарплату.

При получении персональной надбавки важно учитывать, что она может быть связана с определенными условиями и требованиями. Работник может быть ожидается достижение определенных показателей, выполнение задач или квалификационное повышение для ее получения

Поэтому требуется ежегодная оценка работника с целью определения его заслуг и достижений, на основании которых будет принято решение о персональной надбавке.

Получение персональной надбавки зависит от политики и процедур компании. Чтобы получить такую надбавку, работник должен быть оценен и признан выдающимся в своей области работы. Кроме того, работник должен сотрудничать с руководством и демонстрировать высокий профессионализм и результативность.

Персональная надбавка может быть важной частью надбавки к заработной плате и может существенно повысить доходы сотрудника. Она также может служить индикатором признания работы и усилий работника компанией или организацией

Персональные надбавки к базовому должностному окладу

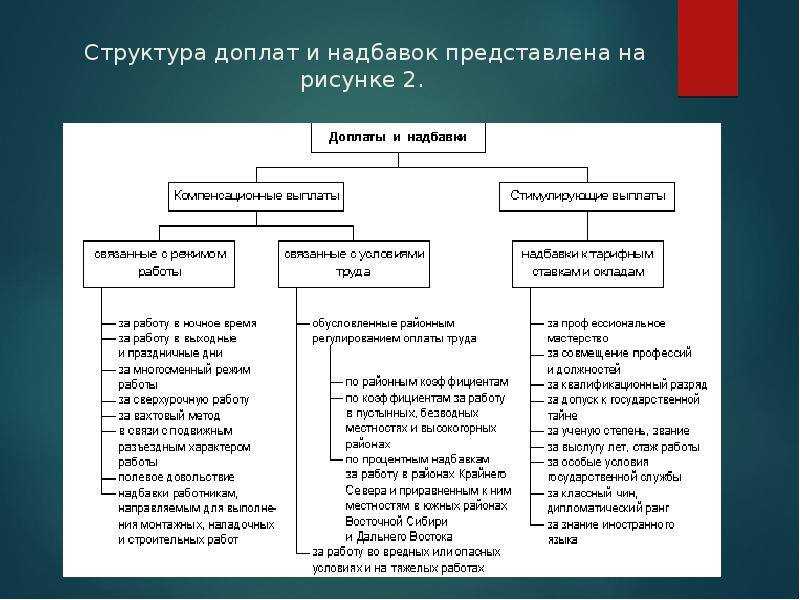

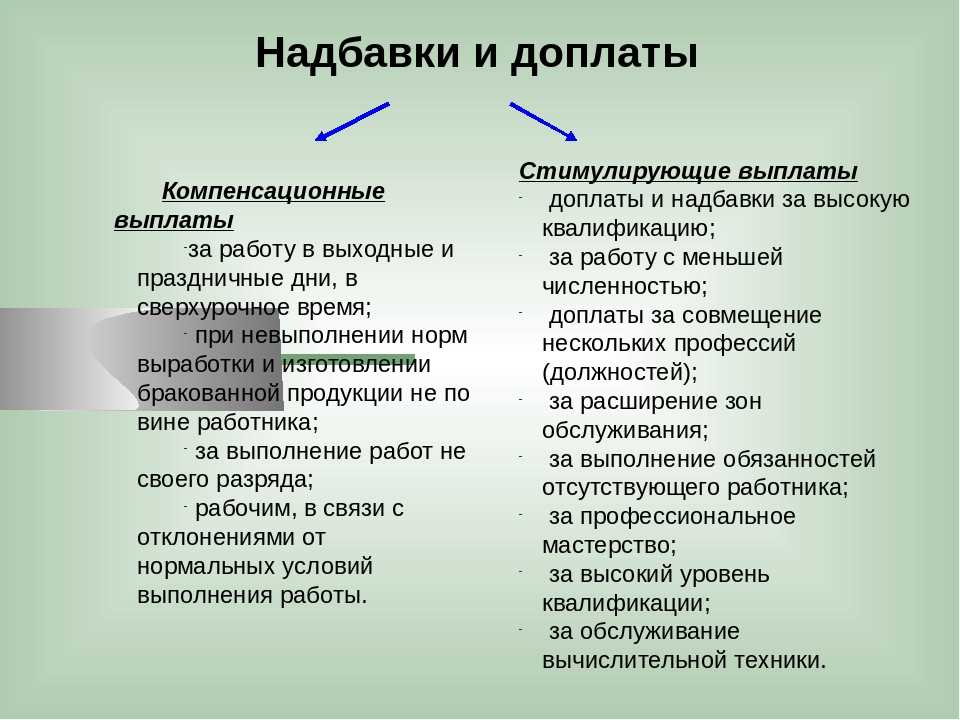

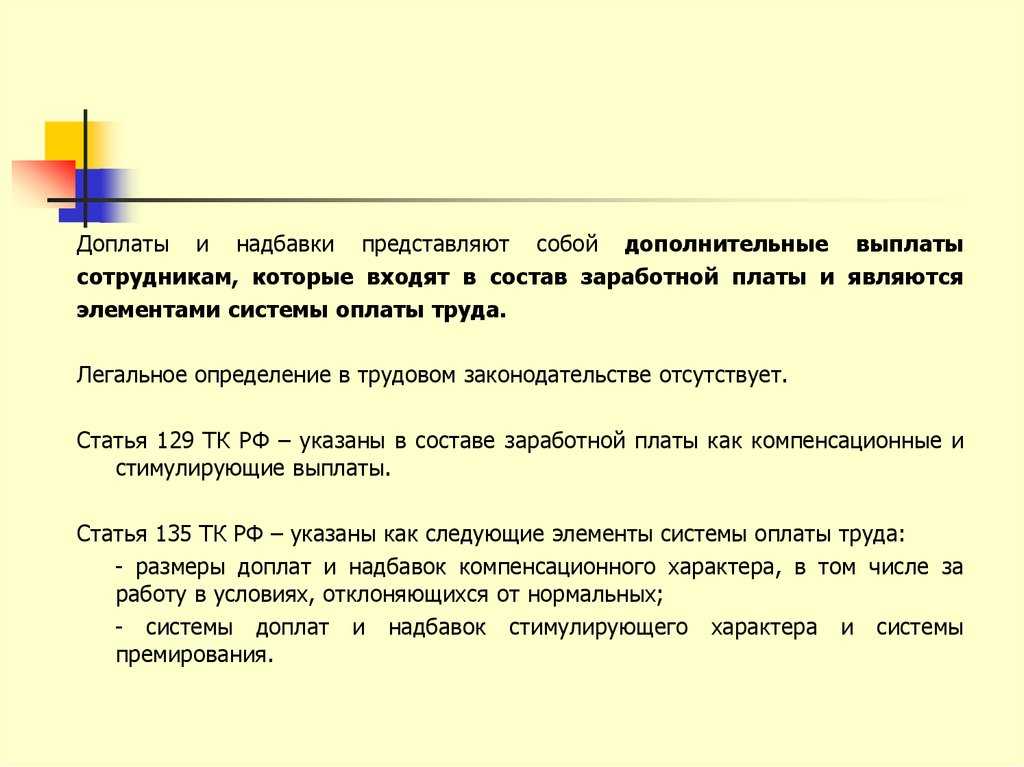

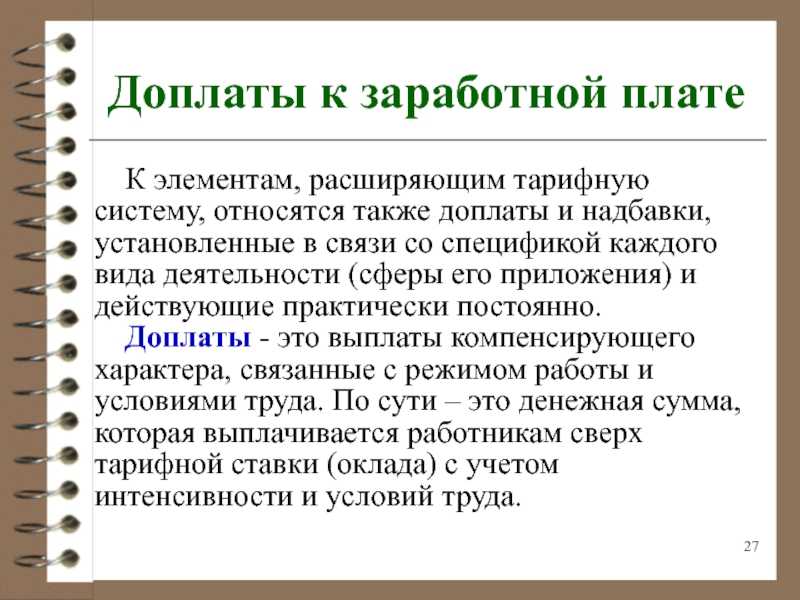

В ст. 129 ТК РФ сказано, что в систему зарплаты входят в том числе различного рода надбавки и доплаты, которые по своей сути являются выплатами компенсационного характера или стимулирующими. При этом ТК не уточняет, что такое персональные надбавки, однако из положений кодекса можно сделать вывод о том, что это денежные средства, которые выплачиваются сверх установленного базового оклада и начисляются вместе с зарплатой. Надбавка может носить как персональный характер (то есть назначаться конкретному работнику и, соответственно, неприменима к другим служащим), так и коллективный (например, за работу в определенных условиях).

Персональная надбавка может быть назначена по различным основаниям: за стаж работы, профессиональное мастерство, работу с определенными документами, которые составляют коммерческую тайну, и т. д. Выбор основания, по которой будет осуществляться доплата, — прерогатива руководства организации. При этом необходимо понимать, что ввиду отсутствия законодательных требований, определяющих порядок и основания выплат, работодатель вправе избрать абсолютно любое обоснование.

Что касается размера надбавки, то он также устанавливается по усмотрению руководителя предприятия:

- либо в процентном соотношении от оклада;

- либо в виде фиксированной суммы, которая выплачивается ежемесячно (ежеквартально, раз в полгода и т. д.).