Какие есть варианты открытия аудиторской компании

Более простым вариантом создания аудиторской компании является приобретение франшизы или уже существующей компании. Рассмотрим плюсы и минусы обоих вариантов.

Покупка аудиторской компании

Купить существующую аудиторскую фирму или фирму, предоставляющую бухгалтерские услуги, можно начиная от одного миллиона рублей. У такой фирмы уже будут существующие клиенты, подтвержденная выручка и прибыль. Ингода предлагают купить долю в такой компании.

Мы не рекомендуем делать подобный выбор, ведь бизнес аудита, консалтинга или бухгалтерских услуг – это минимум активов. В этом бизнесе важны только клиенты. Клиенты же в основном держатся за специалистов, которые непосредственно выполняют работы. При переходе специалиста на новое место работы, как правило, он забирает с собой и всю клиентскую базу. То есть за вложенные деньги вы не получаете почти ничего.

Приобретать долю в такой компании еще более невыгодно. Приобретя 25% или 30% вы не сможете контролировать бизнес и можете рассчитывать только на пассивный доход. Такие истории, во всяком случае в России, не работают. Все, что вы приобретаете – это долю в стоимости печати фирмы ценой в две тысячи рублей. Рано или поздно лицо, контролирующее бизнес, может решить, что он уже достаточно отдал вам в качестве дивидендов и просто открыть новую фирму, переведя сотрудников и клиентов в новое юридическое лицо за один день. Что касается бренда и репутации компании, которые привлекают клиентов, то в РФ нет таких историй, как за рубежом, когда юридические или консалтинговые компании работают столетия и имеют подтверждённый бренд. В РФ, в рассматриваемой отрасли, пока, имеют значение личные связи руководителя и качество работы персонала.

Покупка франшизы аудиторской компании

В среднем, стоимость франшизы составляет порядка 350 тысяч рублей. Сумма роялти варьируется, но, в принципе, незначительна. Рассмотрим, что мы получаем за эти деньги фактически. Франчайзер (лицо, продающее франшизу) передает вам нематериальные активы – инструкции по найму сотрудников, систему взаимодействия с клиентами, обучение, и прочие документы, которые помогут вам открыть бизнес. Дополнительно, франчайзер декларирует получение потока клиентов, которые будут приходить через его маркетинговые каналы. На наш взгляд, из этого имеет ценность только привлечение клиентов, так как нанять временного консультанта, которой, являясь специалистом в этой области, подберет персонал и составит советующие управленческие инструкции, будет дешевле.

Итак, если вы рассматриваете вариант приобретения франшизы, то обратите внимание на гарантию привлечения потока клиентов со стороны франчайзера. В договоре франшизы должно быть, как можно более подробно указано, получение какого количества клиентов и с какой стоимостью договора гарантируется по каналам франчайзера

Если это не указано прямо, то это не значит, что франчайзер вас обязательно обманет. В данном случае встает вопрос доверия между вами и франчайзером. А, как говорится, в бизнесе лучшей формой обеспечения доверия между сторонами является договор с серьезными штрафными санкциями за его нарушение.

Подводя итог, можно сделать вывод, что бизнес, построенный на предоставлении аудиторских услуг является эффективным, с низким порогом входа, но не очень высокой рентабельностью.

Антон Водолазов, бизнес-консультант, кандидат экономических наук Связаться с автором: vodolazov.a@openbusiness.ru(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

24.09.2018

Сохраните статью, чтобы внимательно изучить материал

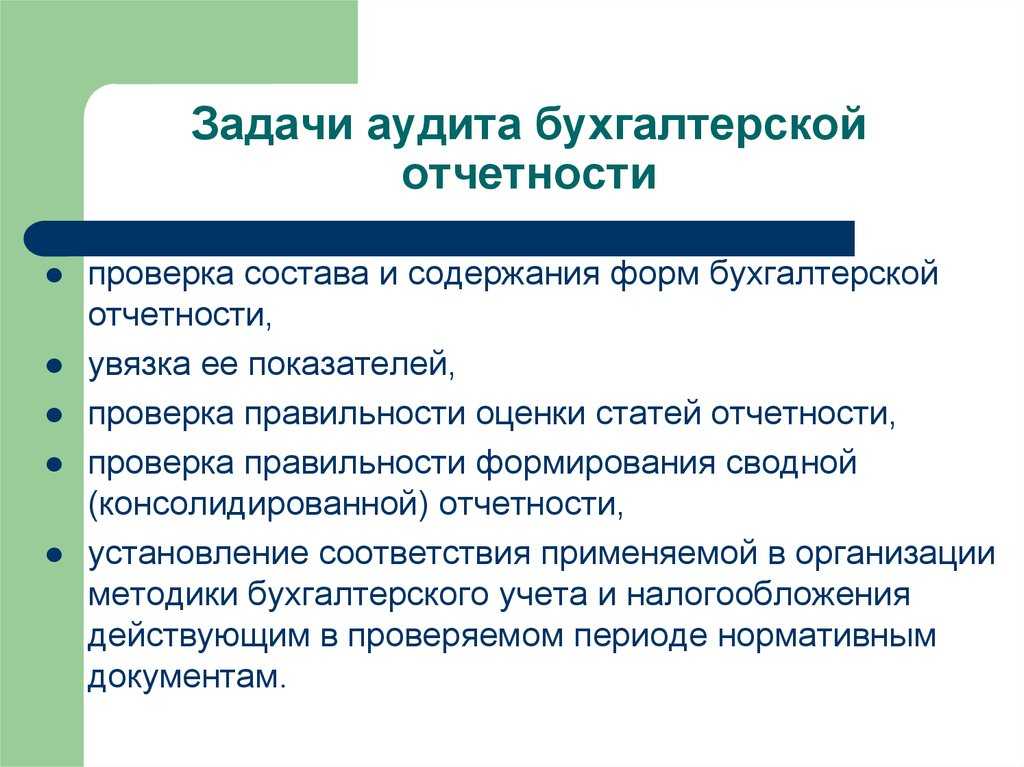

Методики проведения аудита

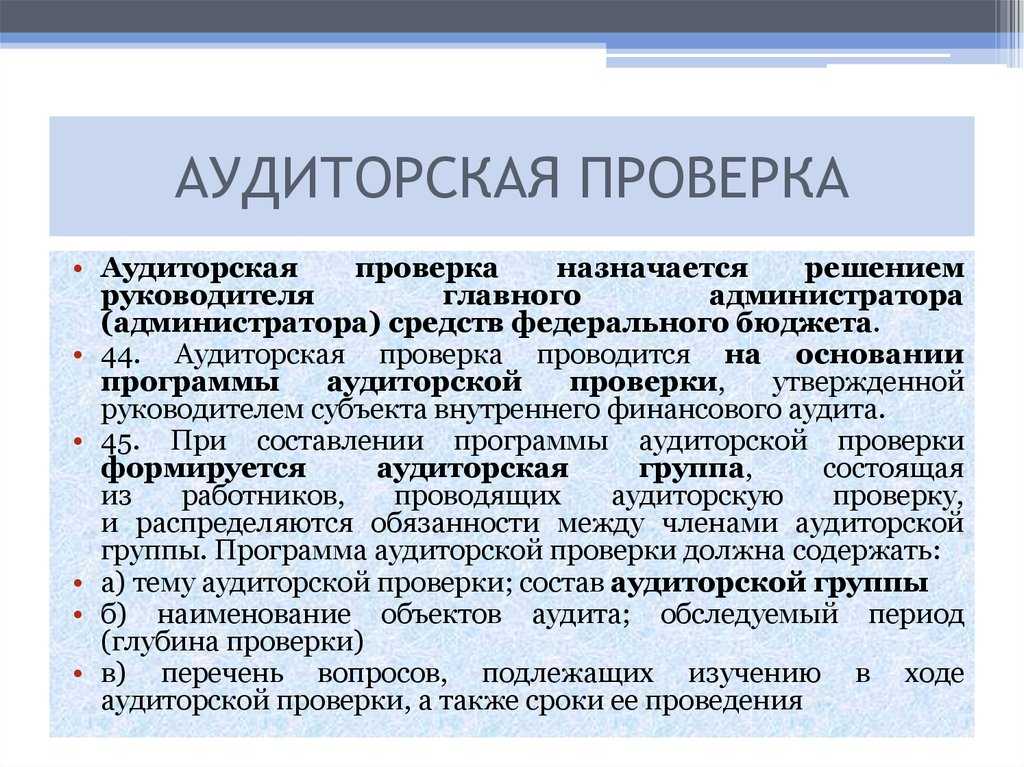

Аудиторские компании применяют специально разработанные системы проверок для разных задач, поставленных перед проверяющими лицами. При разработке методик придерживаются одного из основных подходов: бухгалтерского, юридического, специального и отраслевого. При реализации методик действия осуществляются по единой схеме. В процессе изучения материала проверка производится пошагово:

- Проведение предварительного этапа ознакомления с деятельностью предприятия;

- Выработка плана процедуры, этапов, сроков, ответственных лиц;

- Определение нормативных документов по предмету проверки;

- Оценка рисков проверки, анализ внутреннего контроля;

- Подбор первичных документов предприятия по заданному участку;

- Определение возможных вариантов ведения учета;

- Изучение регистров аналитического и синтетического учета;

- Анализ информации, отраженной в отчетности;

- Подготовка перечня возможных нарушений;

- Поиск искажений, недостоверной информации, внесенной в регистры и отчетность;

- Проведение аудиторских процедур согласно запланированного порядка (программы).

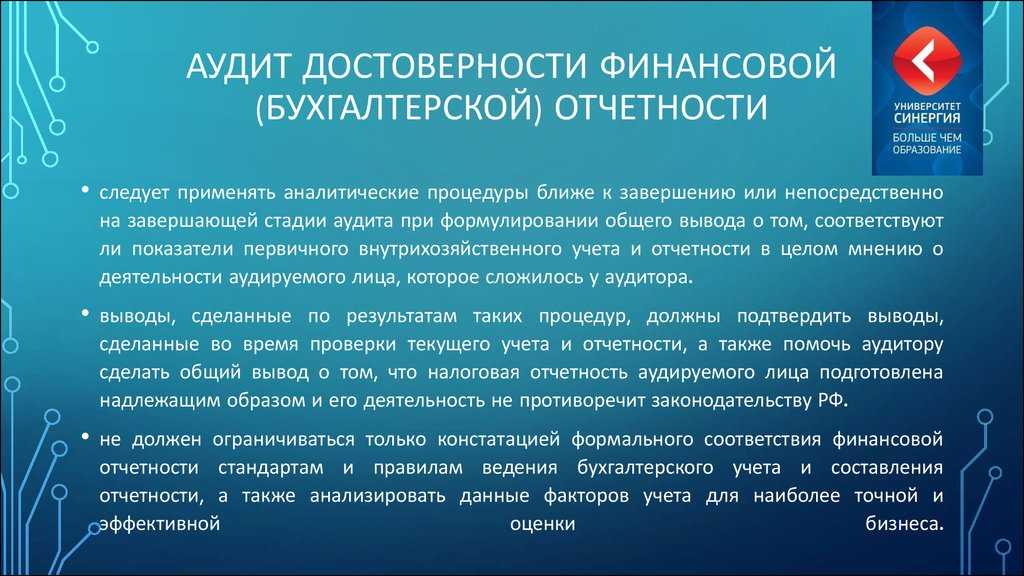

По окончании аудита составляется заключение по исследованным материалам. В процессе изучения документов применяются различные инструменты в виде опросов, тестирования, построения графиков, схем и других способов проведения анализа.

Аудитор обобщает выводы проведенного анализа в форме заключения – официального документа, предназначенного для пользователей. При выявлении недостатков приводится краткий перечень ошибок в учете и рекомендаций по оптимизации операций. Положительное заключение предоставляет информацию о аудиторе, проверяемом предприятии, охватываемые темы, выводы.

Разновидности проверок

Так как понятие аудита довольно обширное, можно сделать логичный вывод, что существуют различные виды аудиторских проверок. Как уже говорилось выше, для определенной группы такая проверка является обязательной, а для других действует инициативная, то есть проверка, которая назначается по желанию экономического субъекта.

Значит, можем выделить первые две формы аудита:

- Инициативный;

- Обязательный.

Банки, акционерные общества, страховые организации – пример субъектов, для которых эта процедура проводится в обязательном порядке.

В зависимости от характера проведения выделяют следующие формы анализа экономического субъекта:

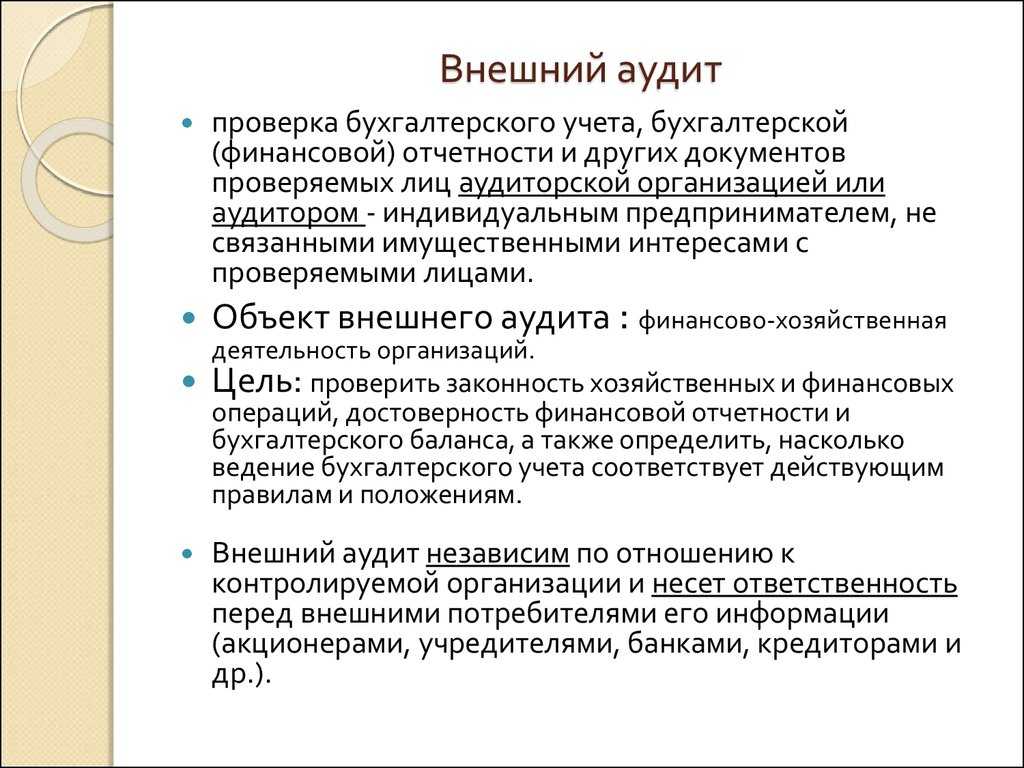

- Внутренний;

- Внешний.

Уже из названия становится ясно, чем отличаются эти формы исследования. В первом случае анализ проводится непосредственно работниками организации, а во втором – независимыми специалистами. С точки зрения повторяемости выделяют две формы – первоначальный и периодический анализ экономического субъекта. Цель любой формы – выяснить насколько достоверна информация в финансовой и бухгалтерской отчетности.

Все виды аудиторских проверок проходят по определенной схеме – составляется специальная программа процедуры, а в конце в обязательном порядке выдается акт аудиторской проверки.

Внутренний контроль и внутренний аудит

Внутренний контроль и внутренний аудит в российских экономических субъектах являются важнейшими компонентами их систем корпоративного управления. Поэтому основными целями внутренних контролеров и внутренних аудиторов является содействие органам управления:

- в обеспечении достижения целей их деятельности путем своевременного выявления и оценки значимости рисков бизнес-процессов с применением форм предварительного, текущего и последующего контроля;

- в соблюдении этими органами требований действующего законодательства;

- в повышении эффективности систем управления экономическими субъектами и в достижении ими запланированных финансовых, операционных показателей и в сохранности активов;

- в получении органами управления достаточной уверенности в том, что экономический субъект обеспечивает на должном уровне достоверность и своевременность формирования бухгалтерской (финансовой) и других видов составляемой отчетности.

Законодательной и нормативной базой, в соответствии с которой происходит создание и работа систем внутреннего контроля и служб внутреннего аудита, является ФЗ от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (статья 19 «Внутренний контроль»), который предусматривает следующее:

- экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной деятельности;

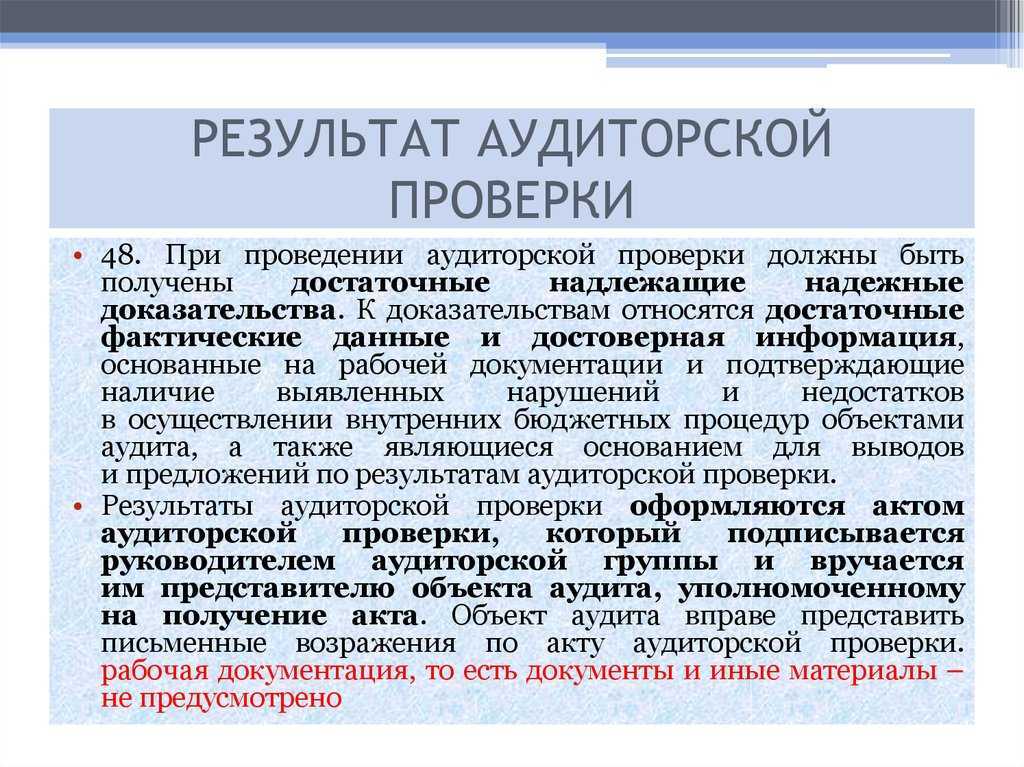

- экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Основные пути реализации требований этого закона изложены в «Информации Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности». В соответствии с этим документом к субъектам внутреннего контроля в экономических субъектах относятся:

- Совет директоров;

- Комитет по аудиту Совета директоров;

- Ревизионную комиссию (далее по тексту – РК) ;

- Службу внутреннего аудита (далее по тексту – СВА);

- Специальное подразделение внутреннего контроля;

- Исполнительные органы управления (Правление, Генерального директора или директора);

- Менеджмент функциональных подразделений.

Минфином России определены возможные функции вышеперечисленных субъектов внутреннего контроля. Для государственных корпораций и компаний с государственным участием эти функции уточнены соответствующими приказами Росимущества.

Требования к знаниям, умениям, трудовым функциям и трудовым действия внутренних контролеров и внутренних аудиторов определены профессиональным стандартами «Специалист по внутреннему контролю (внутренний контролер)» и «Внутренний аудитор», утвержденными Минтрудом России.

Профессия «Внутренний контролер» включена этим министерством в перечень наиболее востребованных профессий в российской экономике.

В настоящее время НП НОВАК в соответствии с Трудовым кодексом РФ и решениями Национального совета при Президенте РФ по развитию профессиональных квалификаций осуществляет независимую оценку специалистов на соответствие требованиям вышеуказанных профессиональных стандартов, а также проводит по согласованию с Росстандартом сертификацию внутренних контролеров и аудиторов.

В КУМЦ АПР Вы сможете получить знания, необходимые для получения независимой оценки квалификаций профессиональному стандарту «Специалист по внутреннему контролю (внутренний контролер)» (Федеральный Закон от 03.07.2016 №238-ФЗ), применительно к следующим квалификациям:

Кроме этого, вы сможете пройти добровольную сертификацию профессиональной квалификации работников (№РОСС RU.И1503.04ИЕТ0) по направлениям «Внутренний аудитор» и «Внутренний контролер».

Наравне с национальными мы предлагаем международные квалификации ИСФМ, вызывающие солидный интерес у специалистов:«Профессиональный внутренний аудитор» (PIA) и «Сертифицированный профессиональный внутренний аудитор» (CPIA).

Также в нашем учебном центре можно найти множество программ повышения квалификации для специалистов в области внутреннего контроля, внутреннего аудита и риск-ориентированного комплексного планирования.

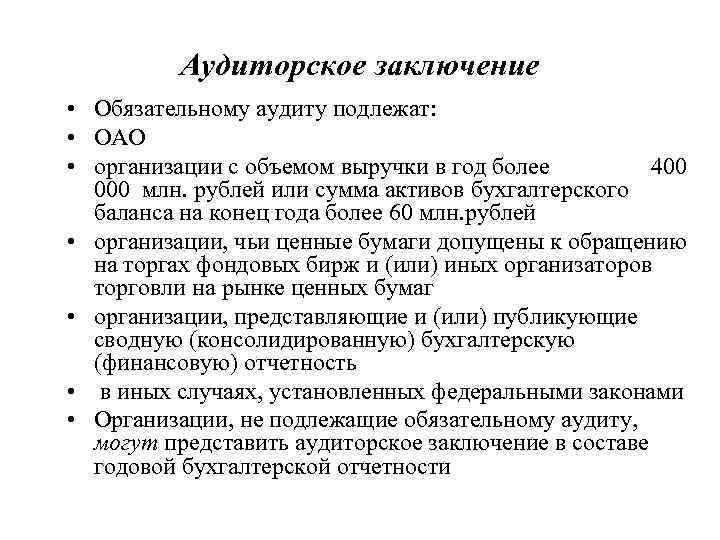

Обязательный аудит в 2024 году критерии штрафы и основания

Обязательный экземпляр отчетности подается не позднее 3-х месяцев после окончания отчетного периода. Если отчетность подлежит обязательному аудиту, то аудиторское заключение предоставляется в виде электронного документа вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Если организация в силу закона должна проводить обязательный аудит своей годовой отчётности, значит, в местное подразделение Росстата по месту учета вместе с экземпляром бухгалтерской отчетности нужно сдать аудиторское заключение. Причем – успеть в установленный срок.

Цель обязательного аудита закреплена Федеральным правилом (стандартом) аудиторской деятельности №1 и заключается в выражении мнения о достоверности финансовой и бухгалтерской отчетности аудируемого лица во всех существенных отношениях и о соответствии порядка ведения бухгалтерского учета законодательству РФ.

С точки зрения собственника финансовые затраты на аудиторскую проверку балансируются уверенностью в достоверности данных для анализа финансового положения бизнеса, подготовленных бухгалтерской службой, тестируется качество бухгалтерской службы как составной части организации, выявляются риски финансовых потерь. Даже если, проверив себя по всем пунктам ст. 5 закона № 307-ФЗ организация не обнаружила у себя признаков того, что она подлежит аудиту, это не значит, что она свободна от данной обязанности. Ведь обязательность аудита может быть закреплена другими федеральными законами.

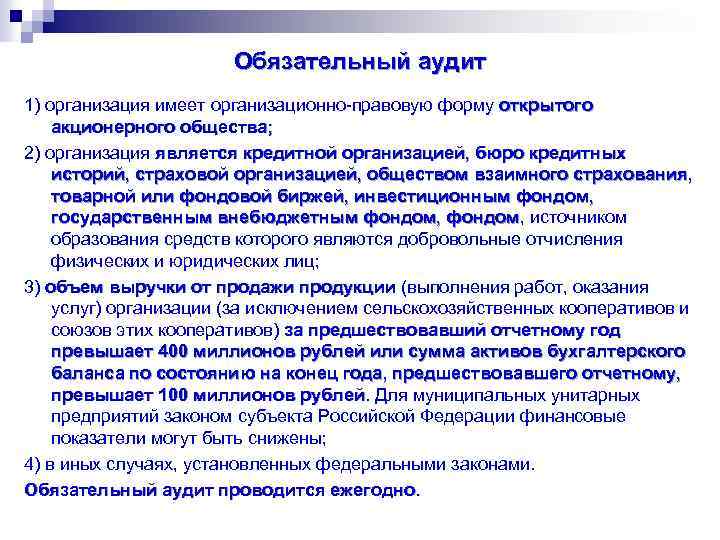

- организация является акционерным обществом (ОАО, ЗАО);

- наличие допуска ценных бумаг к организованным торгам;

- организация работает в области клиринга, кредитования, страхования (включая общества взаимного страхования), является акционерным инвестфондом или его управляющей компанией, негосударственным ПФ или его управляющей компанией, другим фондом или его УК, а также бюро кредитных историй или организатором торговли.

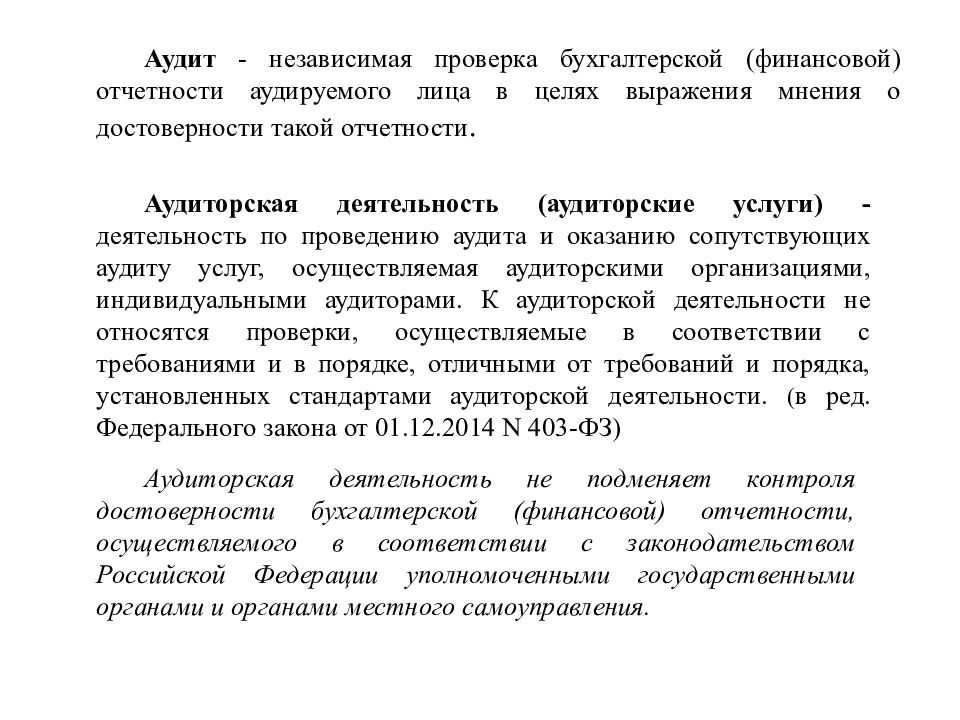

Процедура обязательного аудита регламентируется государством (федеральный закон №307-ФЗ «Об аудиторской деятельности») и предполагает ежегодную проверку специалистами финансовой и бухгалтерской отчетности для получения компетентного мнения о достоверности отчетной документации.

Согласно пункту 2 статьи 5 307-ФЗ, обязательная аудиторская проверка проводится ежегодно. Но если аудит охватывает весь объем финансовой отчетности за год и требует большого количества времени, специалисты рекомендуют организовывать проверку поэтапно на протяжении всего года. Такое распределение объема позволяет получить более точные данные о ведении отчетности и при этом практически не отвлекать сотрудников организации от их основной деятельности.

Те компании, которые, согласно списку ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», обязаны предоставлять аудиторское заключение, несут административную ответственность за его непредставление или нарушение сроков подачи в виде небольших штрафов от 3000 до 5000 руб. для организаций и от 300 до 500 руб. для должностных лиц.

Правило, конечно, не новое, но стоит помнить, что в случае включения ценных бумаг организации в котировочный список и участия в организованных торгах, проведения обязательного аудита не избежать. Для участия в торгах компания-эмитент должна предоставить организатору торгов заявку, раскрывающую о себе информацию, включая заключение аудиторов. Подробно регламент допуска ценных бумаг к публичному размещению и прочим операциям описан в с. 14 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ и в Положении о допуске ценных бумаг к организованным торгам (утв. Банком России от 24.02.2022 № 534-П).

Российское законодательство не содержит в себе мер ответственности за невыполнение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту. Однако, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2024 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

Кто проводит обязательный аудит

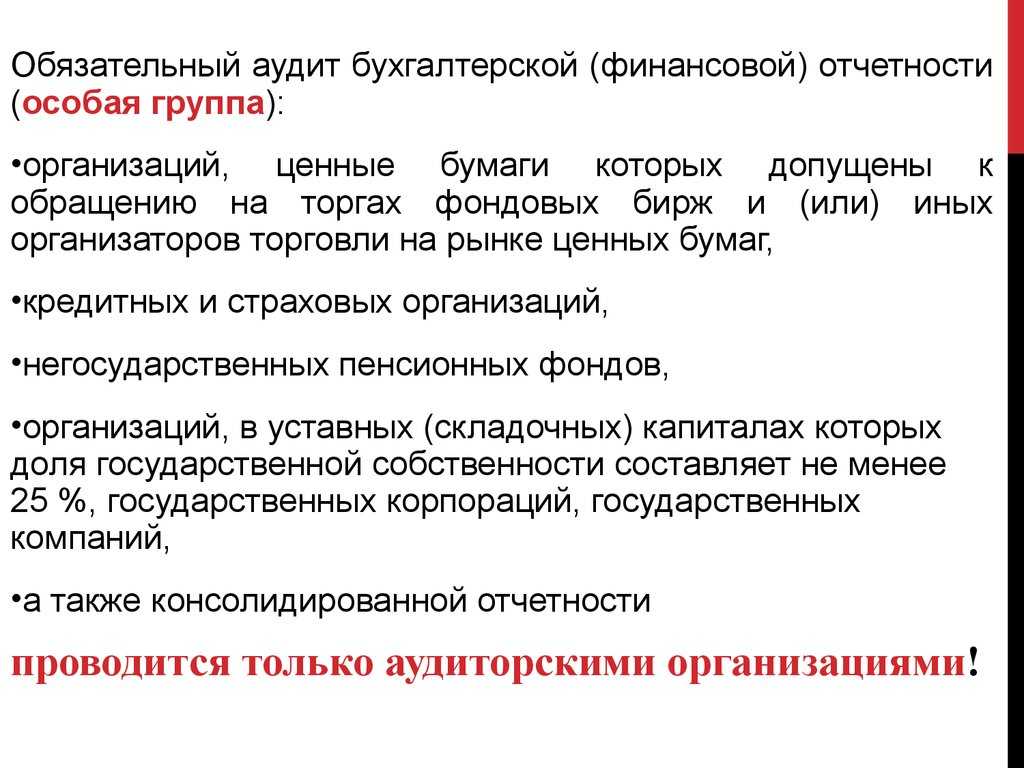

Обязательный аудит могут проводить как аудиторские организации, так и индивидуальные аудиторы (ч. 2 ст. 1, ст. 3, 4 Закона от 30 декабря 2008 г. № 307-ФЗ).

Исключение предусмотрено только для:

компаний, ценные бумаги которых допущены к организованным торгам и (или) иных организаторов торговли на рынке ценных бумаг;

кредитных и страховых организаций;

негосударственных пенсионных фондов;

компаний, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов;

государственных корпораций и компаний;

компаний, формирующих консолидированную отчетность.

Проведение обязательного аудита у них осуществляют аудиторские организации.

Эти правила предусмотрены частью 3 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ.

При выборе аудиторской организации (индивидуального аудитора):

убедитесь в том, что она является членом саморегулируемой организации аудиторов. В противном случае аудиторская организация (индивидуальный аудитор) не вправе проводить аудит, оказывать сопутствующие аудиту услуги (ч. 2 ст. 23 Закона от 30 декабря 2008 г. № 307-ФЗ);

убедитесь в ее независимости (ч. 1 ст. 8 Закона от 30 декабря 2008 г. № 307-ФЗ).

Совет:

чтобы убедиться в том, что аудиторская организация является членом саморегулируемой организации, можно запросить у нее документы, свидетельствующие о членстве в одной из них. С государственным реестром саморегулируемых организаций аудиторов можно ознакомиться на официальном сайте Минфина России (ч. 7 ст. 23 Закона от 30 декабря 2008 г. № 307-ФЗ).

Кроме того, в законодательстве предусмотрены особенности обязательного аудита в:

государственных и муниципальных унитарных предприятиях;

государственных корпорациях и компаниях;

организациях, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов.

Заключение договоров на проведение аудита для них возможно только по итогам размещения заказа на оказание этих услуг на торгах в форме открытого конкурса (в порядке, предусмотренном Законом от 5 апреля 2013 г. № 44-ФЗ). Это правило установлено в части 4 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ.

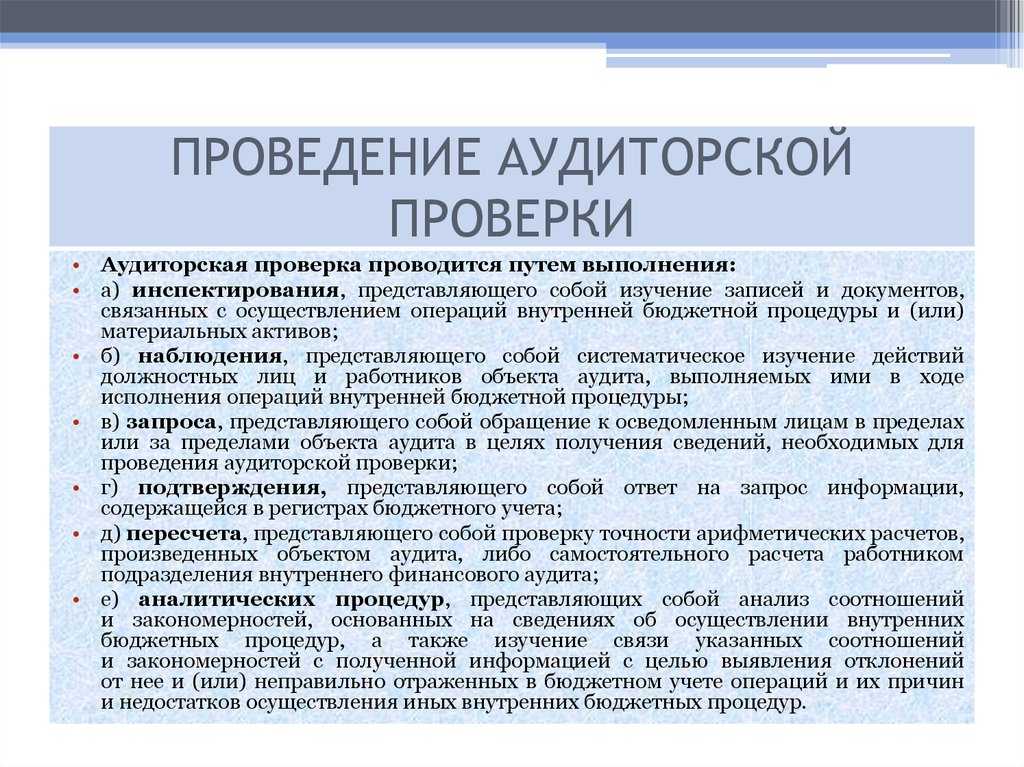

Методы проведения аудитов

-

Исследования

, включающие внешний осмотр оборудования и техники, например, взвешивание материалов, полуфабрикатов; лабораторные анализы, позволяющие оценивать соответствие качеству. -

Сопоставление

. Сравнивается действительное состояние объекта с тем, каким оно представляется по нормативным документам. Например, выработавшее свой ресурс оборудование может быть заявлено как новое. Или в технологическом процессе отражены лишние операции или манипуляции с сырьём. - Аналитический – результат аудирования.

Дополнительно используются общенаучные методы, такие как эксперименты, вычисления, опросы, и специальные, характерные только для данной сферы.

Образец письма об отсутствии аудиторской проверки

Позиция Конституционного Суда РФ позволяет теперь судам снижать минимальные штрафы для организаций по подобным правонарушениям.

Настоящим официально подтверждаем, что специалисты ЗАО «АКГ ИНАУДИТ» готовы провести аудиторскую проверку бухгалтерской отчетности ОАО «ХХХХ» за 201__ год. Аудит будет проводиться нами в соответствии с Федеральным законом № 307-ФЗ от 30 декабря 2008 года «Об аудиторской деятельности». Когда аудитор компании одновременно является также и аудитором ее дочернего общества, филиала или обособленного подразделения (так называемая «холдинговая» структура), есть факторы, которые оказывают влияние на его решение о том, составлять или не составлять отдельное письмо-обязательство для руководства дочернего общества/филиала: лицо, назначающее аудитора дочернего общества/филиала; условие составления отдельного отчета по проверке дочернего общества/филиала; требования законодательства; объем работ, выполненных другими аудиторами; степень обладания всеми правами собственности (владение, пользование и распоряжение) материнской компанией на дочернее общество; степень независимости руководства дочернего общества/филиала. 3.1.1.

ОБЯЗАННОСТИ АУДИТОРА ПО РАССМОТРЕНИЮ ОШИБОК И НЕДОБРОСОВЕСТНЫХ ДЕЙСТВИЙ В ХОДЕ АУДИТА Совету директоров или соответствующему представителю высшего руководства организации Данное письмо считается действительным в будущем до тех пор, пока оно не будет изменено или заменено другим либо его действие не будет прекращено. Просим Вас подписать и вернуть прилагаемый экземпляр данного письма в подтверждение того, что оно соответствует Вашему пониманию договоренности о проведении нами аудита финансовой (бухгалтерской) отчетности Вашей организации. Вы обратились к нам с просьбой о проведении обязательного аудита финансовой (бухгалтерской) отчетности в составе (указать состав) за (указать финансовый год). Настоящим…

На странице представлен образец бланка документа Пример письма о проведении аудита приложение к федеральному правилу стандарту аудиторской деятельности Согласование условий проведения аудита. Настоящим официально подтверждаем принятие Вашего предложения о проведении аудиторской проверки бухгалтерской. В процессе своей работы компания может осуществлять сразу несколько функций. Специалисты изучают первичные документы, налоговую и бухгалтерскую отчетность, отдельные их формы.

Росстат: штраф за обязательный аудит в 2018 году

Если организация в силу закона должна проводить обязательный аудит своей годовой отчётности, значит, в местное подразделение Росстата по месту учета вместе с экземпляром бухгалтерской отчетности нужно сдать аудиторское заключение. Причем – успеть в установленный срок. Иначе штрафные санкции за обязательный аудит такие (ст. 19.7 КоАП РФ):

- на фирму в целом – от 3 до 5 тыс. рублей;

- на бухгалтера (скорее всего) – от 300 до 500 рублей.

Законом установлено 2 варианта срока, когда аудиторское заключение о достоверности бухгалтерской отчетности должно поступить в Росстат (ч. 2 ст. 18 Закона

- Вместе с годовой бухотчетностью – в общий срок.

- Если вердикт аудиторов еще не готов, то закон дает 10 рабочих дней с даты по их заключению, но не позже 31 декабря года, который идет за отчётным.

Санкции за непредставление аудиторского заключения

Законодательством не установлена ответственность именно за непроведение обязательного аудита, если компания под таковой подпадает. В то же время штрафных санкций избежать все равно не удастся.

Непредставление или несвоевременное представление аудиторского заключения в органы Статистики влечет (ст. 19.7 КоАП РФ):

- штраф на должностных лиц — от 300 до 500 руб.;

- штраф на юридических лиц — от 3 000 до 5 000 руб.

Отсутствие аудиторского заключения по бухгалтерской отчетности у организации является грубым нарушением бухгалтерского учета (ст. 15.11 КоАП РФ) и влечет:

- штраф на должностных лиц — от 5 000 до 10 000 руб.;

- при повторном совершении штраф на должностных лиц — от 10 000 до 20 000 руб. или дисквалификация на срок от 1 года до 2 лет.

Неопубликование аудиторского заключения на странице официального сайта АО в Интернете в установленные сроки согласно требованиям ЦБ РФ влечет (ч. 2 ст. 15.19 КоАП РФ):

- штраф на должностных лиц от 30 000 до 50 000 руб. или дисквалификация на срок от 1 года до 2 лет,

- штраф на юридическое лицо от 700 000 до 1 000 000 руб.

Невнесение или несвоевременное внесение, а также внесение заведомо ложных сведений в Единый федеральный реестр (Федресурс) указанной информации влечет:

штраф на должностных лиц от 5 000 до 50 000 руб. или дисквалификация на срок от 1 года до 3 лет (пп. 6-8 ст. 14.25 КоАП РФ).

Материал подготовлен с участием аудиторской организации ООО «Оценка и аудит» член саморегулируемой организации аудиторов «Российский Союз аудиторов»http://www.oia.msk.ru/ телефон 8 (906) 75609 46.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Виды и цели

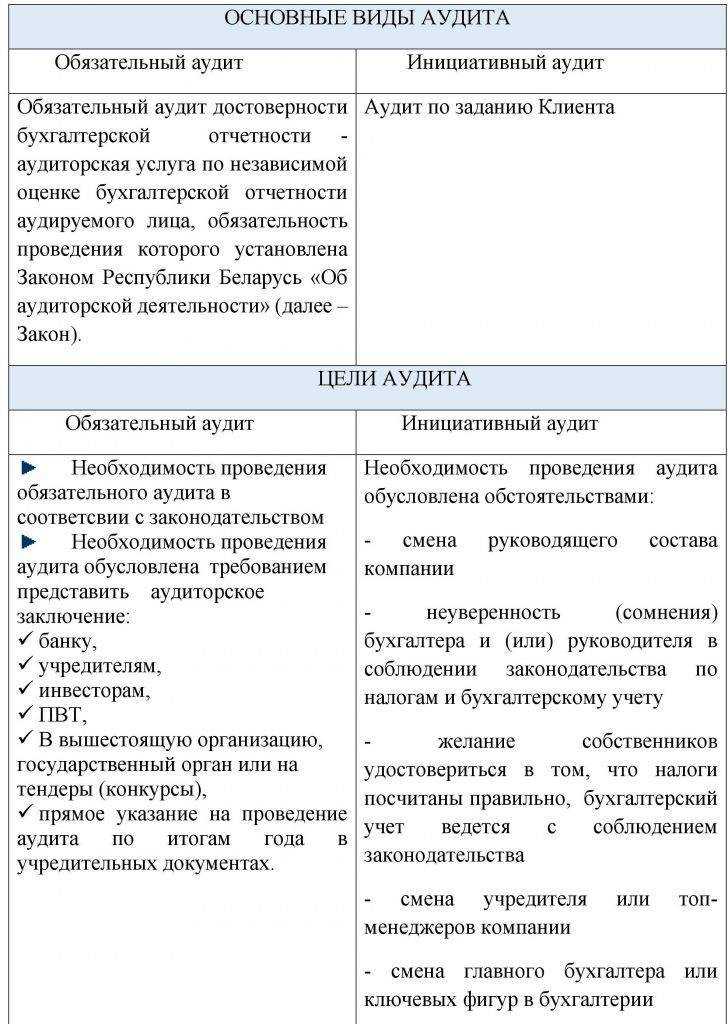

В зависимости от поставленных задач аудиторская проверка бывает двух типов:

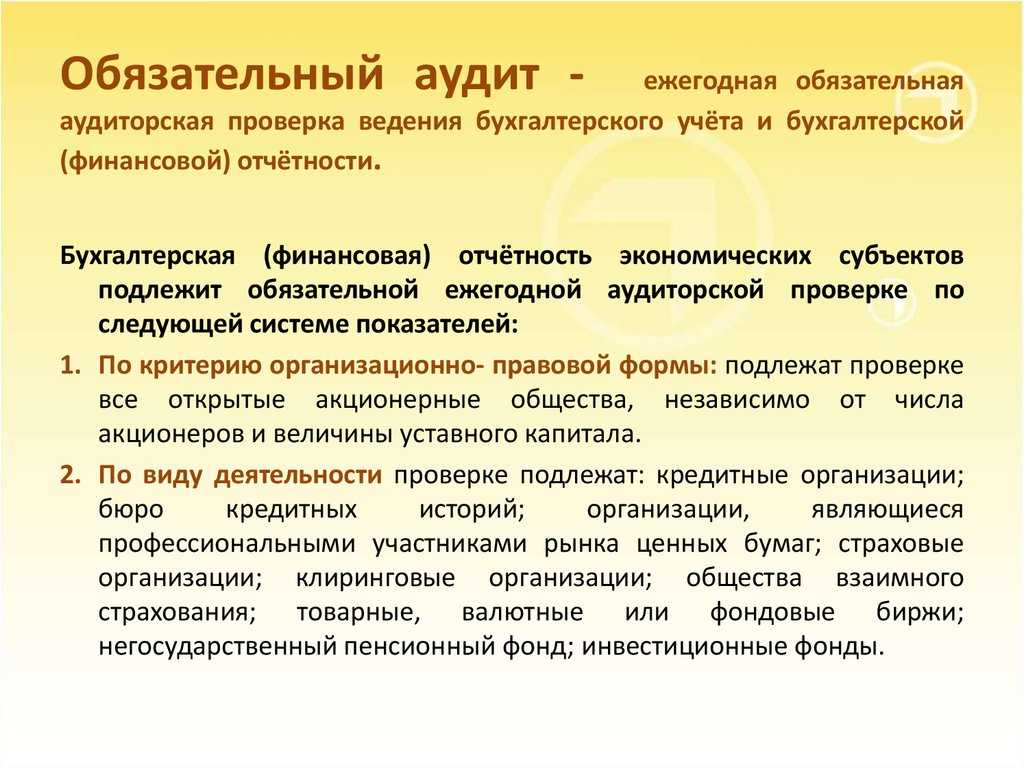

- Обязательная. Периодичность такого контроля — один раз в год. В процессе проверки аудиторы четко придерживаются действующего законодательства. В роли исполнителей выступают только аудиторские компании, а сам процесс находится под контролем государственных органов или выполняется на базе решения судебных органов.

- Добровольная (еще одно название — инициативная). Главное отличие в том, что контроль отчетности организации (финансовой и бухгалтерской) осуществляется по заказу владельца. Задача хозяина компании заключается в том, чтобы убедиться в правильности ведения документов, а также оценить финансовые риски. Привлечение аудиторской компании позволяет избежать штрафов со стороны ФНС и других контролирующих органов. Главная сложность заключается в выборе аудиторской компании или частника, оказывающего такие виды услуг. В процессе поиска стоит ориентироваться на профессионализм, отзывы, репутацию, время деятельности и другие факторы. Кроме того, причиной аудиторской проверки часто является назначение нового хозяина.

К главным целям аудита в компании стоит отнести:

- Проверка и подтверждение корректности сведений, отраженных в бухгалтерской отчетности организации.

- Выявление нарушений с последующим указанием на них (в случае необходимости они могут быть устранены).

- Получение правдивых сведений о деятельности компании, а также состоянии бухучета, составления документации.

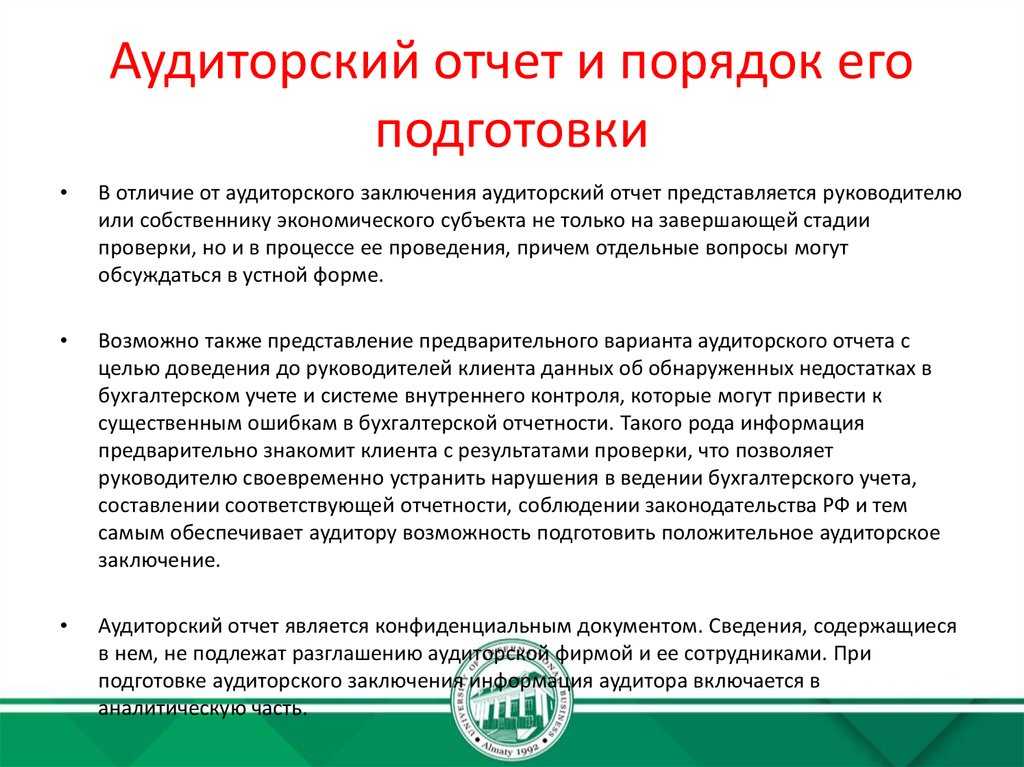

Как только проверка завершена, проверяемое лицо (руководитель компании) получает следующие бумаги:

- Заключение (если речь идет об обязательной проверке).

- Отчет. В документе указываются рекомендации и выводы специалистов в отношении будущих действий по улучшению деятельности компании и учета. Отчет, как правило, выдается при добровольном аудите, а также проведении других проверок.

Стоит отметить, что аудиторская проверка условно делится на два вида:

- Внешняя — проводится по факту заблаговременного принятия решения между руководителем компании и проверяющей фирмой. Такая проверка относится к категории независимого контроля и помогает выявить реальные проблемы в финансовой и бухгалтерской отчетности.

- Внутренняя — комплекс мероприятий по проверке документации, которые возлагаются на плечи персонала предприятия. Иными словами, работа проводится с привлечением внутренних резервов организации. Целью является контроль деятельности, улучшение финансовых и хозяйственных показателей, а также получение советов по улучшению процессов управления.

Значение аудита для бизнеса

Во-первых, помогает выявить слабые места и проблемные области. Обладая пониманием финансового состояния, можно принять меры для оптимизации деятельности.

Во-вторых, аудит повышает надёжность компании перед клиентами, инвесторами и партнёрами. Проверенная и достоверная финансовая отчётность создает доверие, способствует заключению новых сделок и поддерживает репутацию бизнеса.

В-третьих, проверка даёт ценную обратную связь и рекомендации по улучшению процессов и управления.

В-четвёртых, аудит обеспечивает соблюдения законодательства и стандартов. Ведь соблюдение правил и норм является неотъемлемой частью предпринимательской деятельности.

Требования к аудиторам и аудиторским фирмам

Важным аспектом успешного аудита являются требования, которые предъявляются к аудиторам и аудиторским фирмам. Давайте рассмотрим основные из них.

1. Профессиональные квалификации

Для того чтобы работать аудитором, необходимо иметь соответствующую профессиональную квалификацию. Это включает получение образования в области бухгалтерии, аудита или финансов, а также прохождение экзаменов, которые подтверждают знание основных аудиторских процедур и методологий.

2. Лицензирование

Одним из требований к аудиторским фирмам является наличие лицензии для проведения аудиторских проверок и оценок. Лицензирование контролируется специализированными органами.

3. Этические нормы

Аудиторы и аудиторские фирмы должны строго соблюдать этические нормы профессии. Это сохранение конфиденциальности, информации, избегание конфликта интересов и предотвращение принятие взяток или подкупа.

4. Независимость

Важным качеством аудитора является его независимость от клиента. Аудитор должен быть способен действовать непредвзято и объективно, не подвергаясь влиянию внешних факторов или конфликтов интересов.

5. Системы контроля качества

Аудиторские фирмы должны подчиняться строгим системам контроля качества, которые обеспечивают высокие стандарты работы. Это включает постоянное обучение и повышение квалификации сотрудников, а также проверку аудиторских процедур и методологий.

6. Соответствие нормам и стандартам

Аудиторы и аудиторские фирмы должны соответствовать международным и национальным стандартам аудита. Этими стандартами должны руководствоваться аудиторы при проведении проверки и оценки финансовой отчётности.

7. Постоянное совершенствование

Это участие в профессиональных семинарах и конференциях, чтение специализированной литературы и обмен опытом с коллегами.

Требования к аудиторам и аудиторским фирмам играют важную роль в обеспечении доверия к финансовой отчётности компаний. Строгий контроль качества работы аудиторов и их профессиональная компетенция являются фундаментальными принципами эффективного аудита. Регулярное обновление и соблюдение требований обеспечивают высокий уровень прозрачности в отчётности, что является фундаментальным для доверия клиентов, инвесторов и общественности.

Что нужно запомнить из этой статьи

Аудит – это процесс независимой и обстоятельной проверки финансового состояния и деятельности компании. Он представляет собой своего рода здоровый анализ, основанный на проверке документации, финансовых отчётов и процессов управления. Путём использования специализированной методологии, опыта и аналитических инструментов, аудиторы глубоко проникают во все аспекты бизнеса.

Аудит бывает двух видов: внутренний и внешний. В первом случае в роли проверяющих выступают сотрудники компании. Во втором – бизнес приглашает внештатных экспертов.

Внутренние и внешние проверки представляют собой не только инструмент для обнаружения ошибок и уязвимостей, но и являются катализатором развития бизнеса. Он помогает создавать прозрачные и эффективные организации, которым можно доверять.

Также читайте: Как организовать контроль качества

Независимо от оснований

Помните, что, несмотря на наличие оснований для проведения проверки, есть определенная процедура ее назначения. Все необходимые для этого документы должны быть составлены в соответствии с НКУ. В том числе и сам запрос. К тому же всегда остается возможность обжаловать результаты проведения проверки (уже на этапе вынесения НУР).

В связи с этим фактом учтите:

НУР должно быть вынесено в результате законных действий налоговиков

Скорее всего, суд чуть более критично будет оценивать доказательства, предоставленные фискалами.

К тому же если дело все-таки дойдет до суда, то слуги Фемиды, как правило, скрупулезно оценивают каждое доказательство. Устоявшаяся практика уже сложилась.

https://www.youtube.com/embed/

Документы, являющиеся предметом аудиторской проверки

В процессе аудита проверке подвергаются все имеющиеся у предприятия учредительные формы и дополнительные документы, способствующие проведению анализа.

| Документ | Выявляемые нарушения законодательства |

| Устав | Несоответствие размера УК, указанного в Уставе и фактически внесенных долей |

| Протоколы общего собрания учредителей | Отсутствие протоколов либо неверное составление документов, либо отсутствие удостоверения нотариуса при проведении сделок с долями |

| Решения участника | Отсутствие документа или его неверное оформление |

| Реестры акционеров | Несвоевременное внесение изменений в реестр |

| Лицензии | Несоответствие лицензии видам деятельности, осуществляющим предприятием |

| Акты оценки имущества, внесенного в УК | При передаче части доли уставного капитала отсутствует отчет о независимой оценке стоимости имущества |

| Акты передачи акций | Нарушение прав акционеров по преимущественному приобретению эмиссионных акций и конвертируемых в акции ценных бумаг |

| Свидетельства о праве собственности | Отсутствуют права на имущество, заявленное в учредительных документах как адрес месторасположения и договор аренды с собственником |

| Журналы, баланс, оборотные ведомости по счетам учета капитала | Дополнительные бухгалтерские документы должны отражать сделки с долями УК, акциями, взносами учредителей |

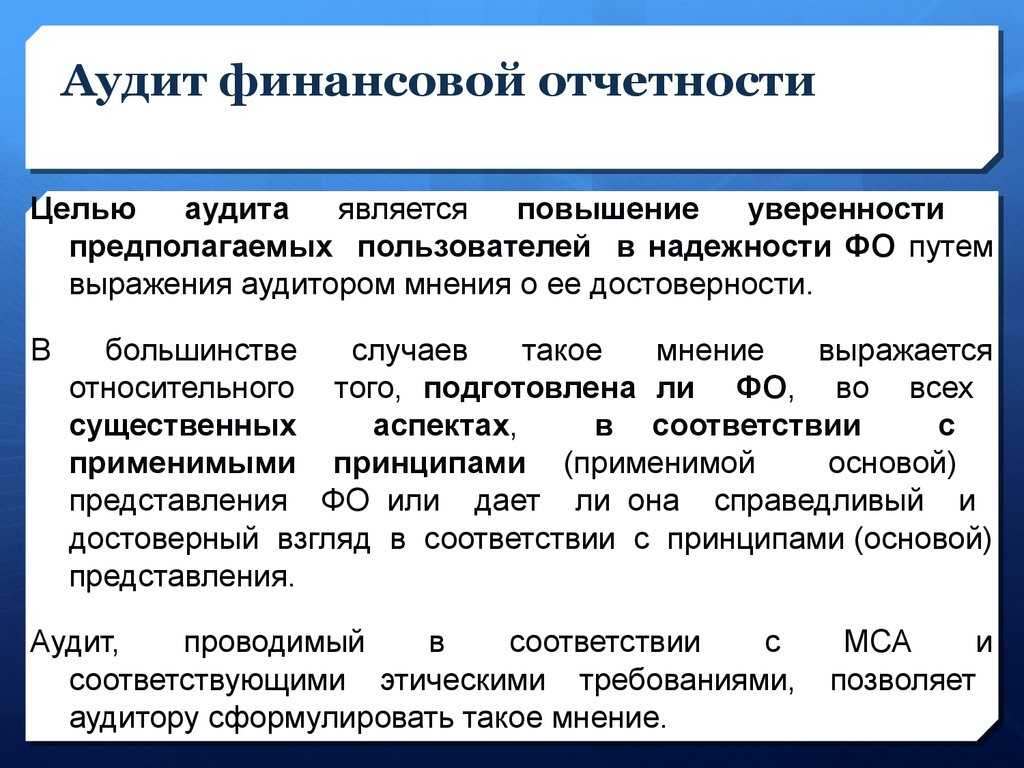

В чем суть аудита и зачем он нужен компании

Вся хозяйственная деятельность компании, ее отношения с сотрудниками, поставщиками, покупателями, партнерами и т. д. находят отражение в отчетности, которую регулярно готовит бухгалтерия. От качества отчетов, их достоверности, соответствия всем правилам и нормам нередко зависит и текущее положение дел предприятия, и его перспективы. Чтобы принимать судьбоносные бизнес-решения, правильно выбирать стратегию развития, вовремя менять вектор движения, руководству и владельцам компании нужно быть абсолютно уверенными в тех данных, которые они видят в финансовых отчетах.

Исключить неточности, ошибки, случайные или намеренные искажения информации, фальсификацию документов, выявить нарушения помогает периодическая проверка — аудит.

Аудиторскую проверку можно сравнить с медицинским чек-апом — регулярным комплексным обследованием, которое позволяет обнаружить заболевания или даже незначительные патологические изменения в организме на ранней стадии и предотвратить тяжелые последствия. Только «пациентом» в этом случае становится компания, а объектом пристального внимания — ее бухгалтерская и налоговая документации, ведение бухучета, достоверность информации о расходах и поступлениях денежных средств и т. д. В роли диагностов выступают независимые аудиторы — высококлассные специалисты, квалификация которых подтверждена аттестатом профессионального аудитора. По результатам комплексного обследования предприятия аудиторы делают заключение, в котором содержатся выводы о том, как компания ведет свою хозяйственную деятельность, о ее финансах, имуществе и т. д.

Таким образом, регулярные аудиты нужны компании, чтобы:

-

понять, насколько правильно ведется бухучет, насколько грамотно составляется финансовая отчетность;

-

вовремя обнаружить и устранить нарушения законодательных норм и правил;

-

выявить некомпетентность сотрудников, отвечающих за финансы;

-

снизить риски и избежать ненужных затрат;

-

вовремя обнаружить проблему и решить ее, не допустив далеко идущих последствий;

-

избежать пристального внимания и последующих санкций со стороны надзорных органов.

Заключение

Необходимость аудиторских услуг возникла из-за конфликтов интересов руководства предприятия и инвесторов, акционеров, наёмного персонала, то есть тех, чьё благосостояние определяется конечной прибылью.

Удачи вам! До скорых встреч на страницах блога сайт

Вам может быть интересно

Кто такой аудитор — его обязанности, ответственность и необходимые навыки

Консалтинг — это помощь в решении проблем и достижении целей

Что такое лицензия и зачем нужно лицензирование

Что такое лицензия и зачем нужно лицензирование

Основные средства: что это такое, их классификация, учет (инвентаризация) и амортизация

Штрафы ГИБДД: как и где проверить (официально)

Что такое сальдо (простыми словами)

Унитарное предприятие — определение, назначение, классификация

Покупка готового бизнеса: преимущества и недостатки

Реорганизация — что это, назначение и виды реорганизации юридического лица или предприятия

Что такое рентабельность и как это связано с эффективностью — формула расчета рентабельности продаж