Выявлена дебиторская или кредиторская задолженность с истекшими сроками исковой давности

Согласно ст. 196 ГК РФ, общий срок исковой давности составляет три года.

В бухгалтерском учете дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные к взысканию, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Для целей налогового учета списание в состав внереализационных расходов безнадежных долгов, признаваемых таковыми, согласно ст. 266 НК РФ, производится в том отчетном (налоговом) периоде, в котором они были признаны безнадежными, в частности когда истек срок исковой давности или организация-должник была ликвидирована.

На основании п. 1, пп. 2 п. 2 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, в частности суммы убытков от списания безнадежных долгов.

Минфин России в своем Письме от 27.12.2007 N 03-03-06/1/894 указал, что дата признания внереализационных расходов для целей налогообложения прибыли установлена п. 7 ст. 272 НК РФ. Расход в виде дебиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных расходов в последний день того отчетного периода, в который истекает срок исковой давности.

Если в ходе инвентаризации выявлены суммы кредиторской задолженности, по которой истек срок исковой давности, в бухгалтерском учете указанные суммы являются прочими доходами. Они относятся на финансовые результаты коммерческой организации или на увеличение доходов некоммерческой организации.

Кредиторская задолженность с истекшим сроком исковой давности включается в доход организации в сумме, в которой она была отражена в бухгалтерском учете организации.

В налоговом учете согласно п. 18 ст. 250 НК РФ к внереализационным доходам относятся доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ (налоги, пени, штрафы).

Кредиторская задолженность, по которой истек срок исковой давности, учитывается также на основании данных инвентаризации, письменного обоснования и приказа руководителя организации. Вместе с тем отсутствие этих документов не означает, что налогоплательщик может не отражать доход в виде суммы такой задолженности. В данном случае права выбора у налогоплательщика нет. Доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности в соответствии с п. 4 ст. 271 НК РФ. Аналогичные разъяснения приведены и в Письме Минфина России от 27.12.2007 N 03-03-06/1/894.

Позиция Минфина поддержана Президиумом ВАС, который в Постановлении от 08.06.2010 N 17462/09 указал, что неисполнение организацией требований Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» о проведении инвентаризации перед составлением годовой бухгалтерской отчетности и неиздание соответствующего приказа не могут рассматриваться в качестве основания для невключения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов того налогового периода, в котором истек срок исковой давности.

Рассматривая подобную ситуацию в отношении дебиторской задолженности, ВАС РФ в Определении от 12.10.2009 N ВАС-12693/09 указал, что налогоплательщик должен отнести суммы дебиторской задолженности, по которой истек срок исковой давности, в состав внереализационных расходов в определенный налоговый период — год истечения исковой давности, а не в произвольно выбранный им налоговый период, который может наступить, в случае бездействия налогоплательщика.

Консультации по теме:Первичные документы поступили позже: учет затрат на покупку товараКак учесть украденный покупателями товарПрименение единого передаточного (отгрузочного) документаОдновременное применение двух методов списания (ФИФО и метода средней стоимости) для различных групп МПЗ — товаров и материалов

Как вести учет

Основные принципы ведения учета:

- Оперативность: вся информация должна быть записана незамедлительно после ее возникновения.

- Точность: все записи должны быть точными и достоверными.

- Полнота: учет должен охватывать все финансовые операции компании.

- Систематичность: учетные операции должны проводиться регулярно и в соответствии с установленными правилами.

Структура учета:

Учет включает несколько основных составляющих:

- План счетов: представляет собой систематизированный перечень счетов, которые используются для классификации операций.

- Журналы: служат для записи и систематизации всех финансовых операций компании.

- Бухгалтерские итоги: представляют собой сводную информацию о состоянии финансов компании на определенный период.

Программы для ведения учета:

В настоящее время существует множество программ, которые помогают автоматизировать процесс учета. Некоторые из них:

- 1С:Бухгалтерия: широко используемая программа, предоставляющая возможность вести учет и формировать отчеты.

- QuickBooks: популярная программа для учета малого бизнеса. Она удобна в использовании и предлагает множество функций.

- Zoho Books: онлайн-платформа для ведения учета и финансового анализа.

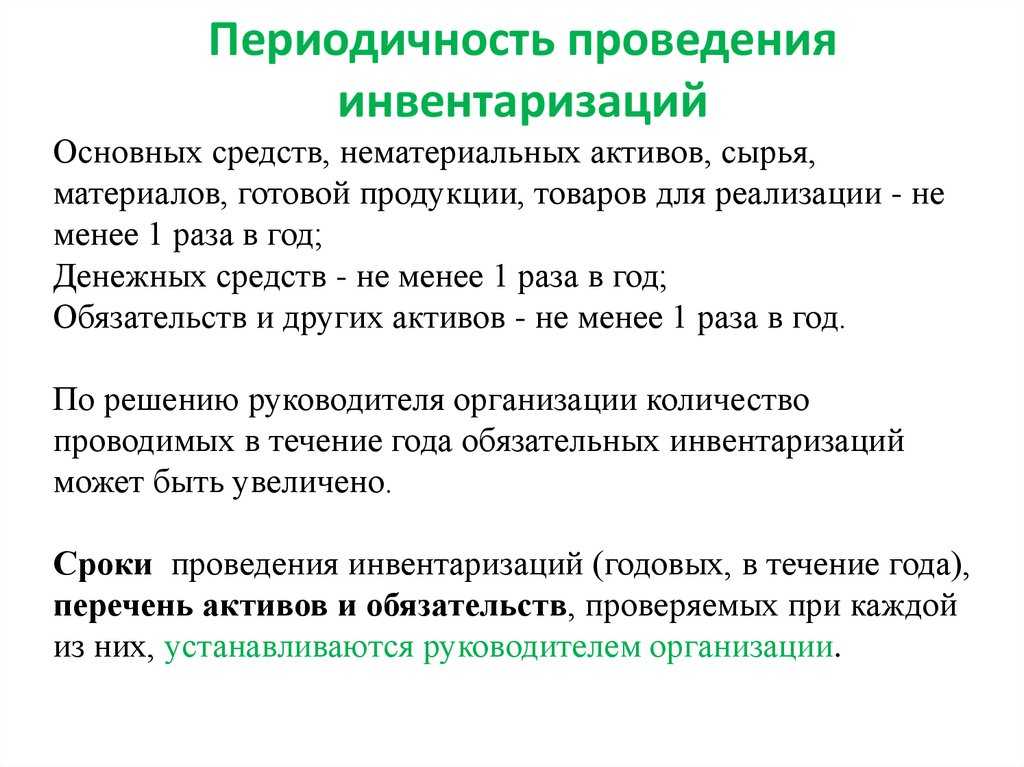

Правила проведения инвентаризации: периодичность

При ознакомлении с документами Минфина бросается в глаза общая идея, которая недвусмысленно в них зафиксирована: любая организация обязана проводить инвентаризацию всех активов и обязательств как минимум один раз в год (перед составлением годового бухгалтерского отчёта). Об этом идет речь:

- в пунктах 26 и 27 раздела II «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (утвержден Приказом Минфина РФ от 29.07.1998 № 34н);

- пункте 38 раздела VII ПБУ 4/99 «Бухгалтерская отчетность организации»;

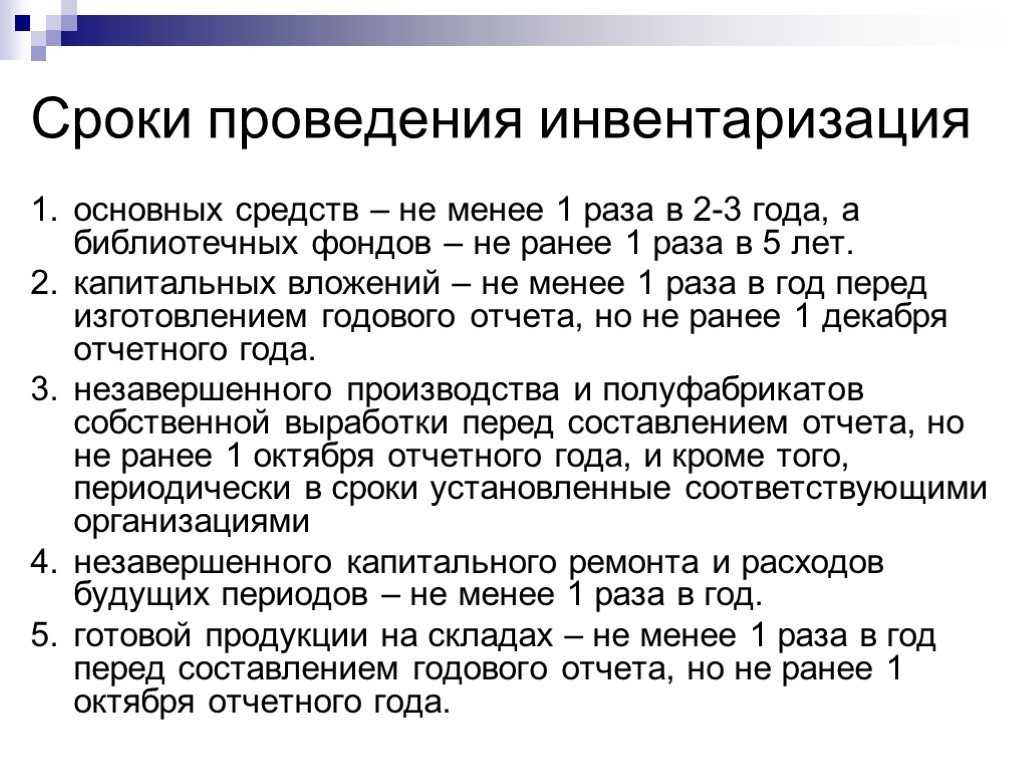

- пункте 1.5 раздела 1 «Методических указаний» (утверждены Приказом Минфина РФ от 13.06.1995 № 49). Реже инвентаризируют только основные средства (один раз в три года) и библиотечные фонды (один раз в пять лет).

Важно!

Организация самостоятельно определяет сроки проведения годовой инвентаризации в 2021 году и фиксирует их в учетной политике.

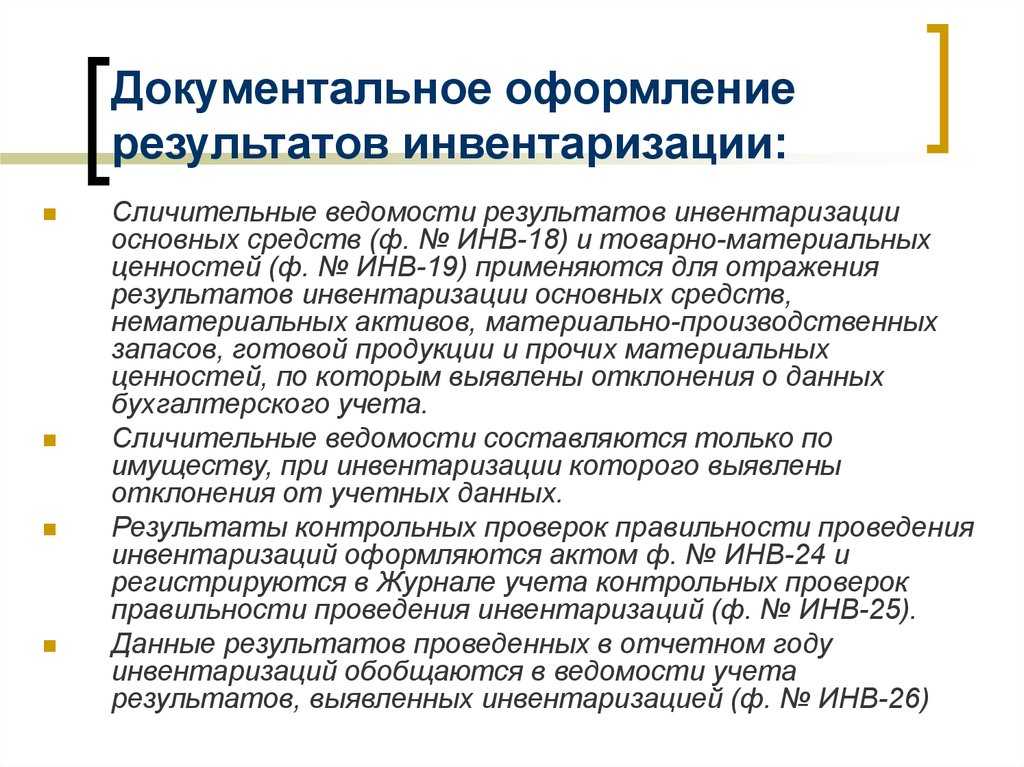

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

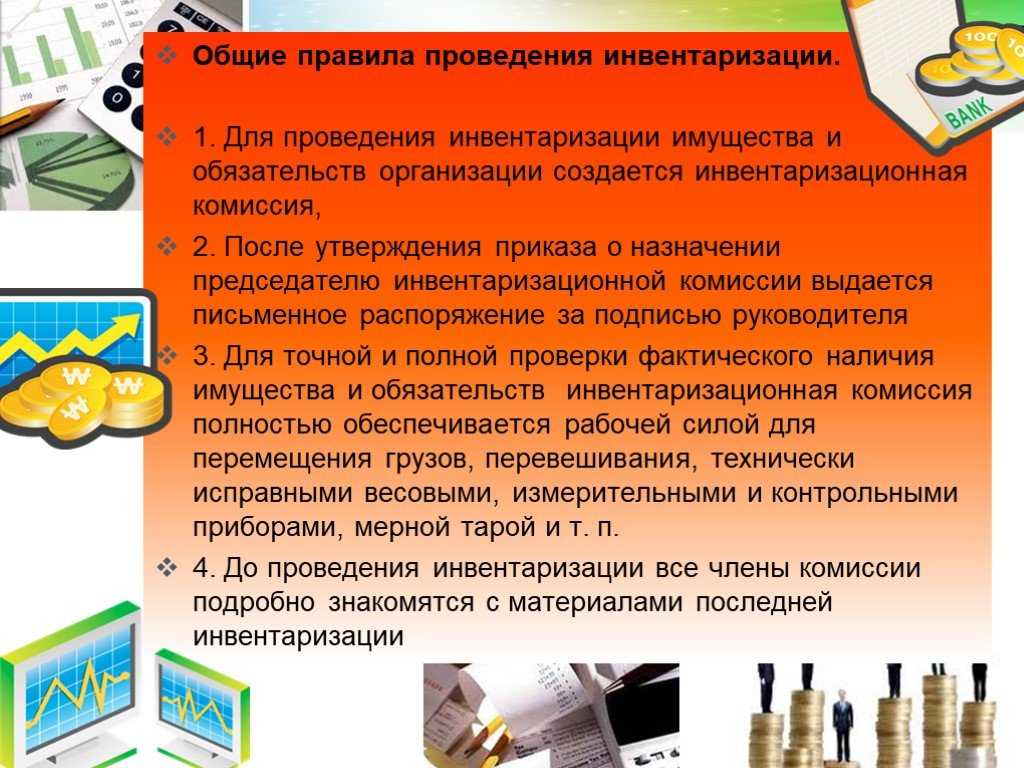

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п.2.3 Методических указаний по инвентаризации).

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

Локальные акты

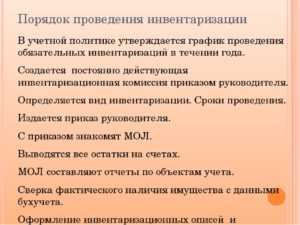

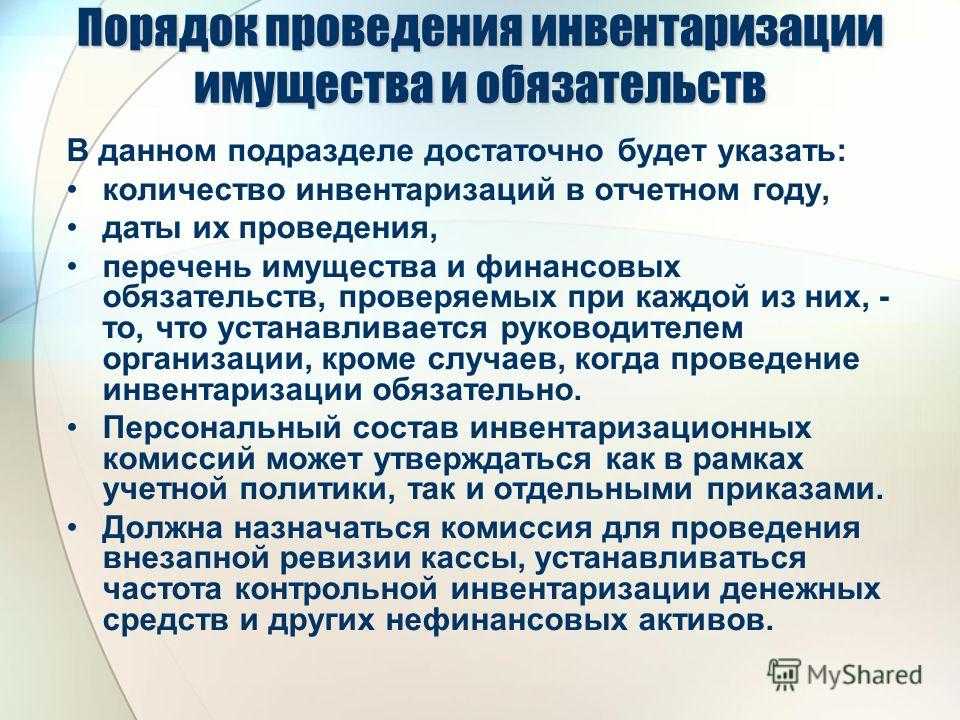

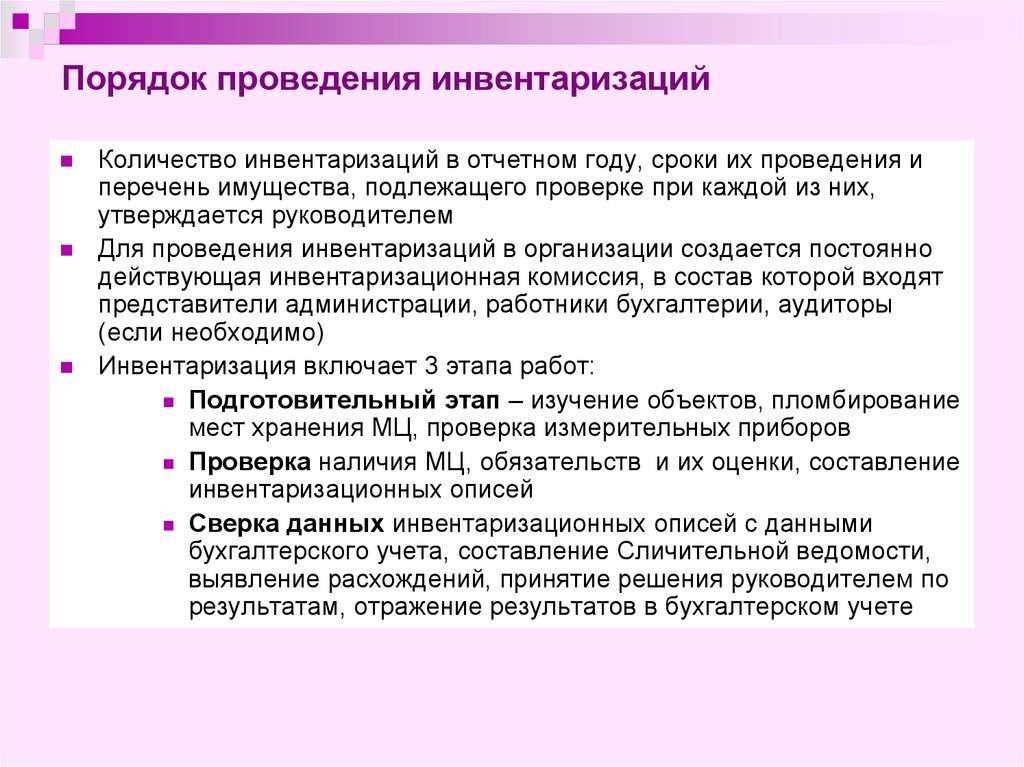

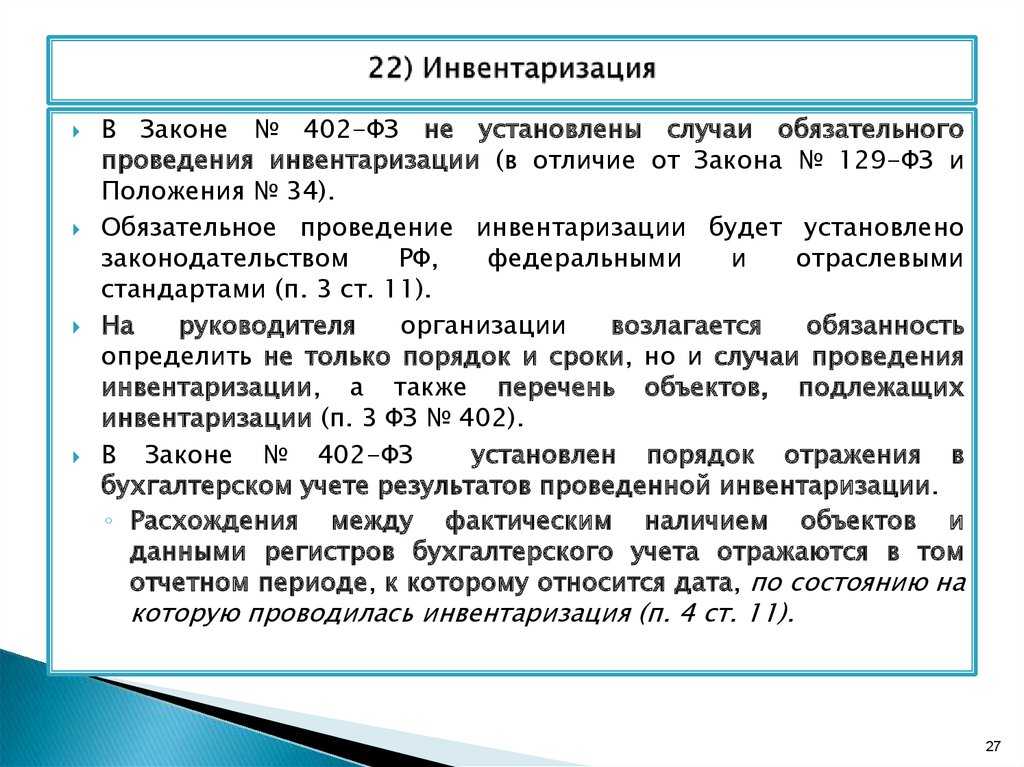

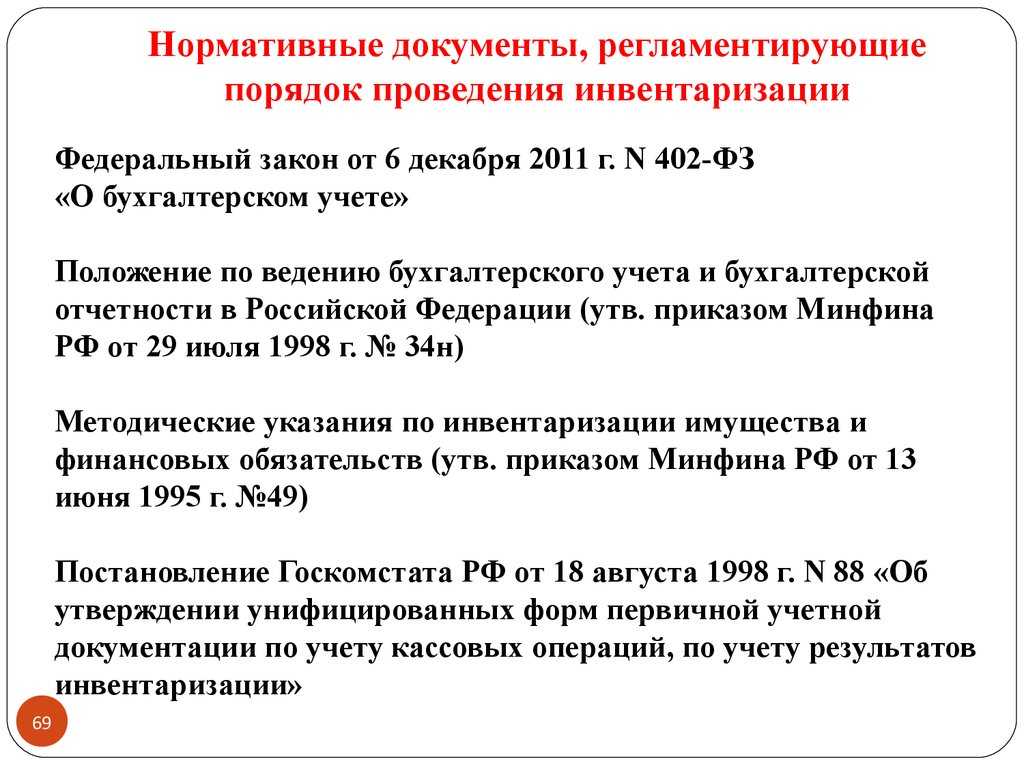

Согласно п. 3 ст. 11 Закону о бухучете экономический субъект самостоятельно определяет случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, за исключением обязательного проведения инвентаризации. Особенности проведения инвентаризации в конкретной организации, как правило, раскрывают в составе учетной политики.

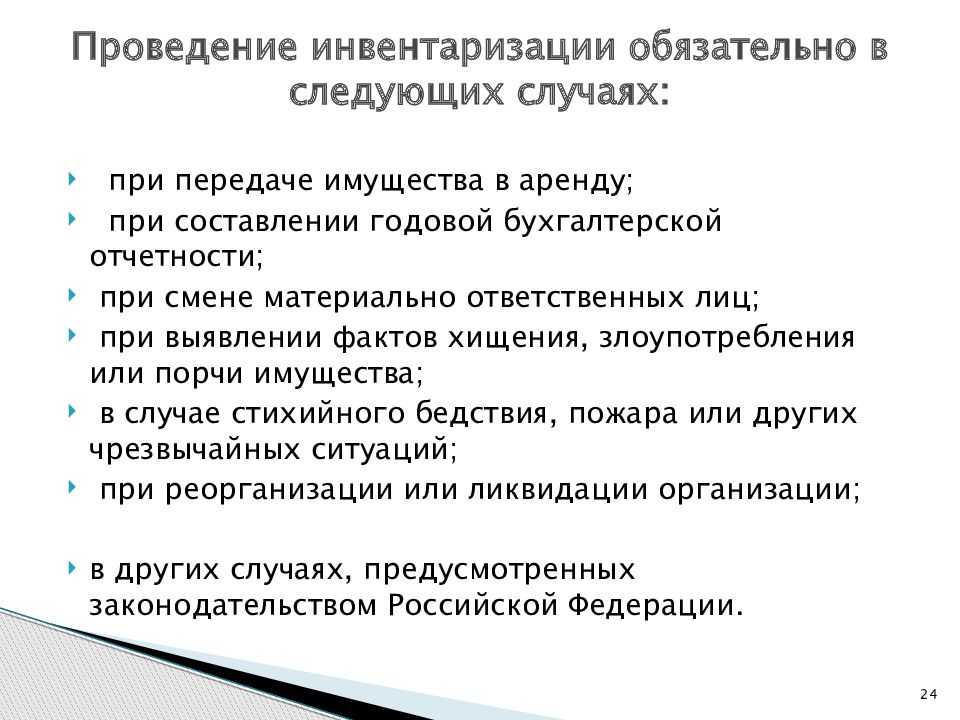

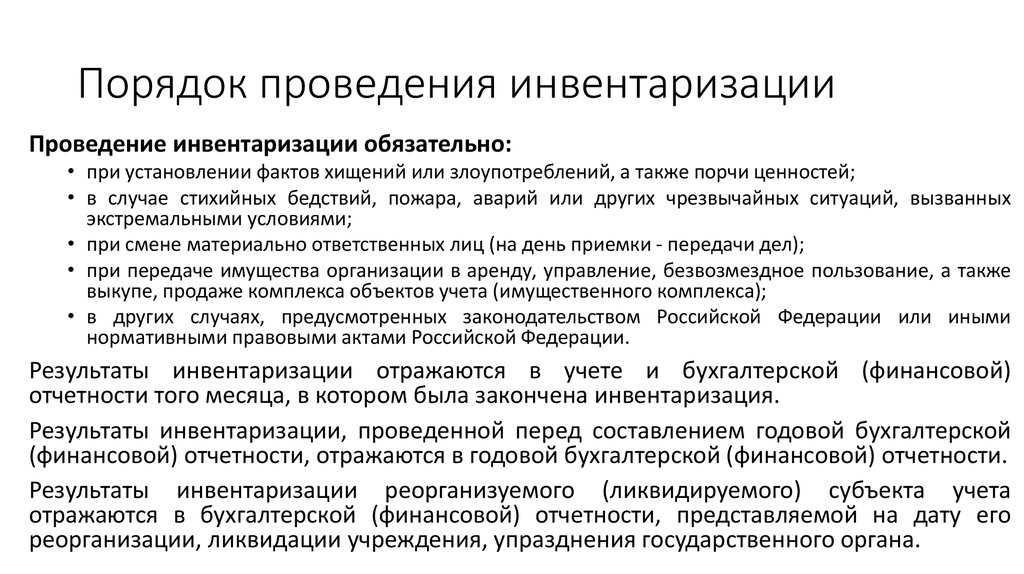

Случаи обязательного проведения инвентаризации изложены в разделе III ФСБУ 28/2023, а именно:

- при составлении годовой бухгалтерской (финансовую) отчетности;

- передаче (возврате) активов (кроме обычной деятельности) в аренду, управление, безвозмездное пользование или их отчуждении;

- при смене материально ответственного работника;

- в случае коллективной (бригадной) ответственности;

- при установлении факта утраты или порчи (повреждения) активов;

- в случае пожара, аварии, стихийного бедствия или чрезвычайной ситуации;

- при реорганизации и ликвидации организации.

Однако в любом случае для проведения инвентаризации руководитель издает приказ и в нем указывает состав инвентаризационной комиссии.

Обратите внимание! Согласно п. 22 ФСБУ 28/2023 инвентаризационную комиссию можно не создавать, если:

- работниками организации являются только руководитель и главный бухгалтер, или только руководитель;

- организация заключила договор на оказание услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

- инвентаризация проводится ревизионной комиссией, создание которой предусмотрено уставными документами.

Организация имеет право в своих локальных актах предусмотреть проведение инвентаризации библиотечных фондов один раз в пять лет, а основных средств – один раз в три года.

До 1 апреля 2025 года организации должны привести свои локальные акты в соответствии с требованиями ФСБУ 28/2023.

Инвентаризация недвижимого имущества: порядок проведения

Инвентаризацию недвижимого имущества (земельных участков, зданий, сооружений, иных объектов, прочно связанных с землей, воздушных, морских и речных судов), учтенного в составе основных средств, в целом проводят так же, как и инвентаризацию других основных средств, но с учетом некоторых особенностей.

Помимо прочего, при инвентаризации недвижимости проверьте наличие документов (свидетельств о государственной регистрации права собственности и др.), подтверждающих право собственности на эти объекты (п. 3.2 Методических указаний по инвентаризации). Убедитесь, что реквизиты документа, подтверждающего право собственности, указаны в инвентарной карточке объекта.

Дополнительно проверьте и укажите в описях основные характеристики объектов недвижимости, например (п. 3.3 Методических указаний по инвентаризации):

• по зданиям — их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общую полезную площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки;

• по каналам — протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов;

• по мостам — местонахождение, род материалов и основные размеры;

• по дорогам — тип дороги (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна;

• по земельным угодьям в сельскохозяйственных организациях — балансовую стоимость и сумму начисленной амортизации по капитальным вложениям на коренное улучшение земель, а также местонахождение земельных участков и за кем они закреплены (отделение, бригада, другое структурное подразделение) (п. 34 Методических рекомендаций по бухгалтерскому учету инвестиций, осуществляемых в форме капитальных вложений в сельскохозяйственных организациях).

Где отражают отложенные доходы

Отложенные доходы отражаются в бухгалтерской отчетности на двух основных счетах:

- Счета отложенных доходов: Отложенные доходы отражаются на счете отложенных доходов в пассиве бухгалтерской отчетности. Этот счет позволяет фирме отслеживать доходы, которые должны быть признаны в будущих периодах.

- Счета прибыли и убытков: Когда доходы, связанные с отложенными доходами, становятся признаваемыми, они переносятся с счета отложенных доходов на счета прибыли и убытков. Это происходит, когда услуги или товары, связанные с отложенными доходами, будут предоставлены или доставлены клиентам.

| Счет | Описание |

|---|---|

| Счет отложенных доходов | Отражает отложенные доходы в пассиве бухгалтерской отчетности |

| Счета прибыли и убытков | Переносятся доходы с счета отложенных доходов, когда они становятся признаваемыми |

Пример отражения отложенных доходов:

- Компания А зачислит предоплату в размере 50 000 рублей на счет отложенных доходов в пассиве бухгалтерской отчетности.

- Когда услуги по ремонту будут предоставлены в следующем финансовом году, Компания А перенесет 50 000 рублей с счета отложенных доходов на соответствующие счета прибыли и убытков для отражения признаваемых доходов.

Таким образом, отложенные доходы должны быть правильно отражены на счете отложенных доходов и перенесены на счета прибыли и убытков в соответствующие периоды, когда доходы становятся признаваемыми.

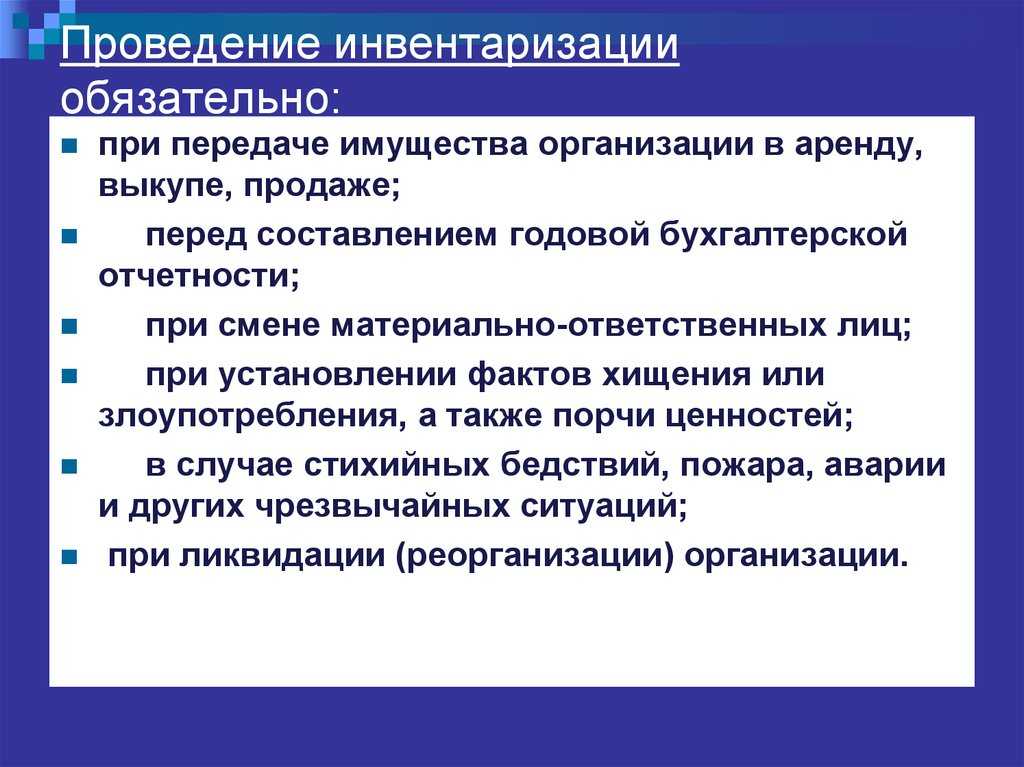

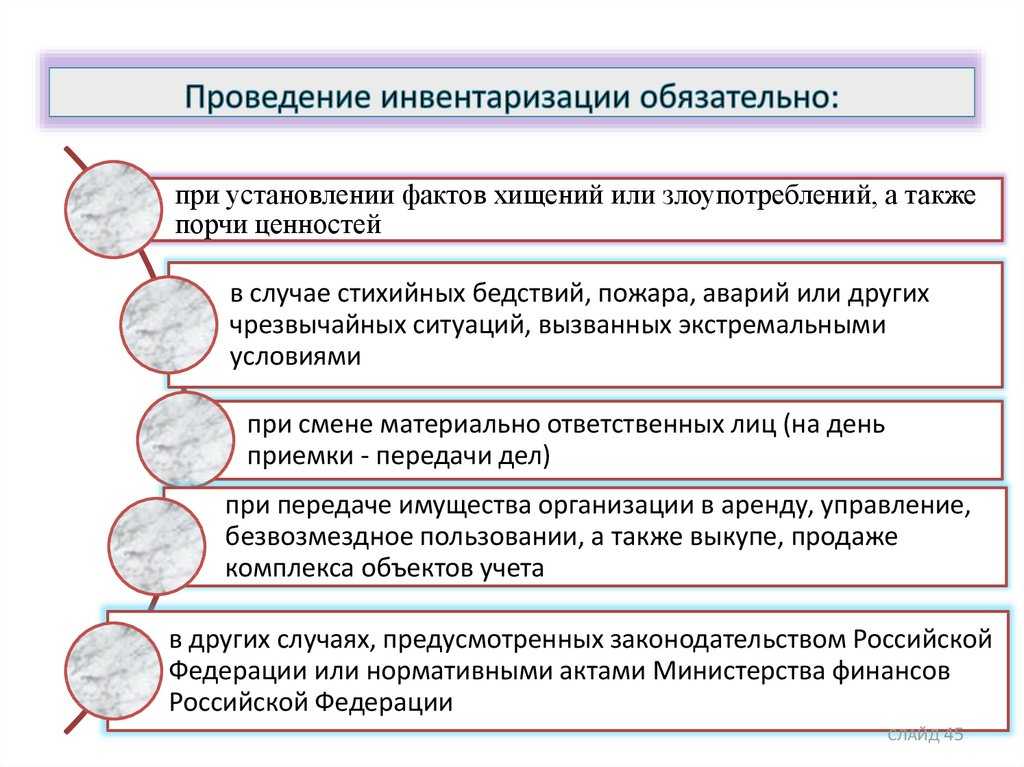

Обязательная инвентаризация: в каких случаях проводить

1. При передаче в аренду, при выкупе или продаже имущества

В этом случае, согласно п. 2.11 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации, инвентаризацию проводит продавец/арендодатель и передает описи имущества покупателю/арендатору.

Собственник компании передавал принадлежащий ему бизнес как имущественный комплекс в доверительное управление. Компания провела сплошную инвентаризацию всех активов и обязательств, в результате которой были выявлены излишки основных средств – производственных складов, возведенных хозяйственным способом, но не принятых к учету.

2. Перед сдачей годовой бухгалтерской отчетности

Инвентаризация активов проводится в 4 квартале текущего года, а инвентаризация обязательств должна быть проведена на 31 декабря года, за который подготавливается отчетность. Инвентаризация ОС может проводиться 1 раз в каждые три года, а архивных и библиотечных фондов – 1 раз в пять лет (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 № 34н).

Конечно, серьезных наказаний за нарушение сроков проведения инвентаризации не предусмотрено, максимум, что может грозить – это штраф до 10 тыс. рублей в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП РФ. Однако, если инвентаризация не проводится, возрастают риски предоставления недостоверной отчетности. И если налоговые органы выявят недостачи активов, которые привели к занижению налоговой базы, то штраф увеличится до 20%-40% от суммы выявленной недоимки. Дополнительно будут взысканы предусмотренные законодательством суммы начисленных пени.

А за крупные недоимки по налогам, возникшие после выявленных контрольными органами несоответствий между учетными данными и результатами проведенной инвентаризации, может вовсе грозить уголовная ответственность в соответствии со ст. 198-199 УК РФ.

3. При смене материально ответственных лиц

Инвентаризация проводится по состоянию на день приемки-передачи дел. Если же материальная ответственность возлагается на бригаду, то инвентаризация должна быть проведена при смене руководителя коллектива (бригадира), а также при выбытии из коллектива (бригады) более 50% его членов (п. 1.6. Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации).

Если смена материально-ответственного лица не сопровождалась проведением инвентаризации, то существует риск того, что ответственность за выявленные впоследствии недостачи будет возложена на нового преемника или лечь на плечи самой компании.

4. При установлении фактов хищений, злоупотреблений и порчи имущества

Необходимость проведения инвентаризации в таких обстоятельствах определена п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – 402-ФЗ), п. 1.5 Методических указаний по инвентаризации.

Крупное швейное предприятие решило провести инвентаризацию после обнаружения факта хищения. Сумма выявленной в процессе инвентаризации недостачи ТМЦ составила более 20 млн. рублей. Клиенту было рекомендовано провести финансовое расследование (форензик), в рамках которого все случаи хищений и мошеннических действий документируются, собираются доказательства, а также осуществляется поиск виновных и привлечение их к ответственности компетентными органами.

Подробнее

5. В случае стихийных бедствий, пожаров, аварий

Если имущество пострадало от стихийного бедствия или иной чрезвычайной ситуации, проводится его инвентаризация в соответствии с Методическими указаниями по инвентаризации. Стоимость пострадавшего имущества включается в состав внереализационных расходов, учитываемых при налогообложении прибыли и уменьшает налогооблагаемую базу, а само имущество исключается из бухгалтерского учета и не учитывается в расчете налога на имущества.

6. В случае ликвидации организации

Инвентаризация проводится перед составлением разделительного баланса. Если компания признана судом банкротом, то инвентаризация проводится в течение трех месяцев с даты введения конкурсного производства, однако суд может увеличить этот срок (п. 2 ст. 129 Федерального закона от 26.10.2002 «О несостоятельности (банкротстве) № 127-ФЗ»).

Во всех других случаях дату проведения инвентаризации, объем и способ проведения, перечень активов и обязательств, подлежащих инвентаризации, устанавливается руководителем компании (ст. 11 402-ФЗ).

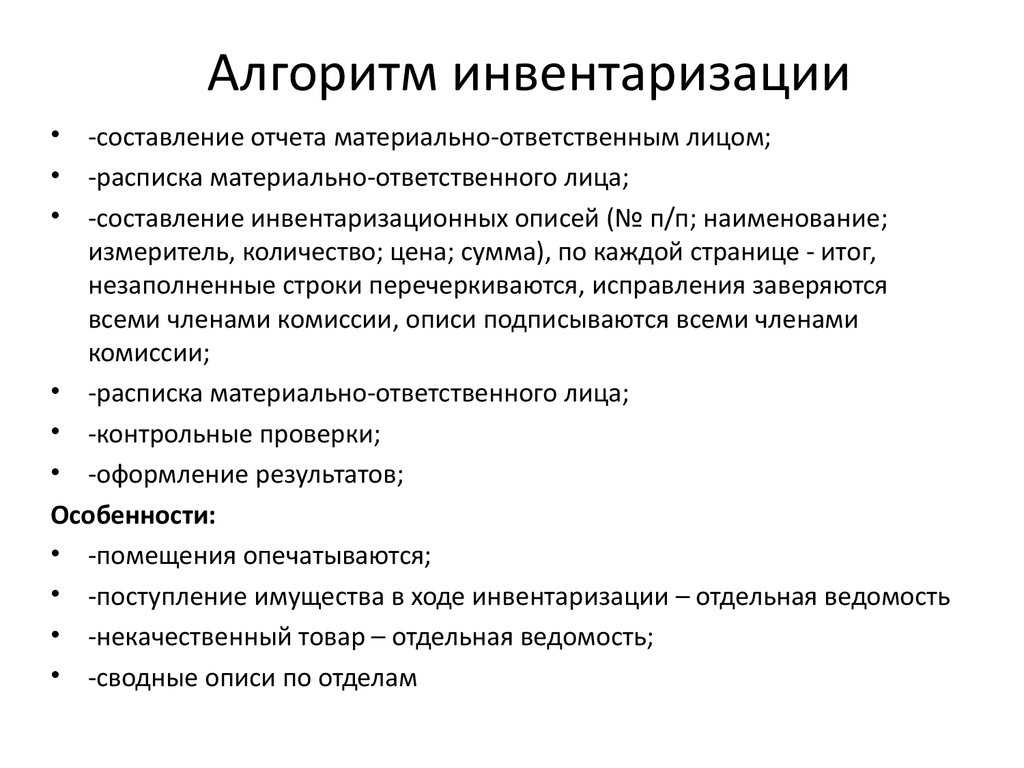

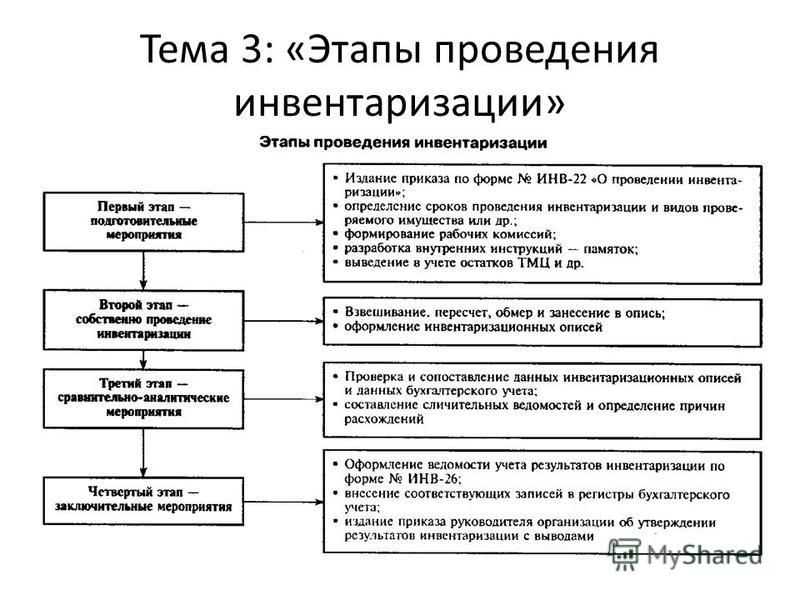

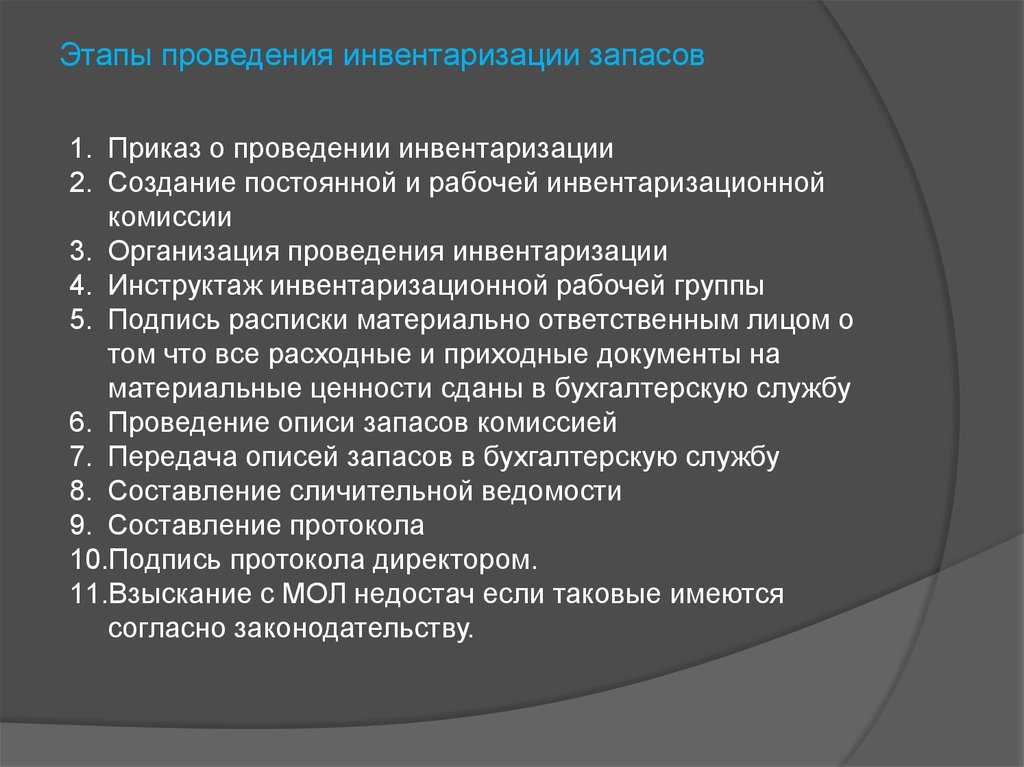

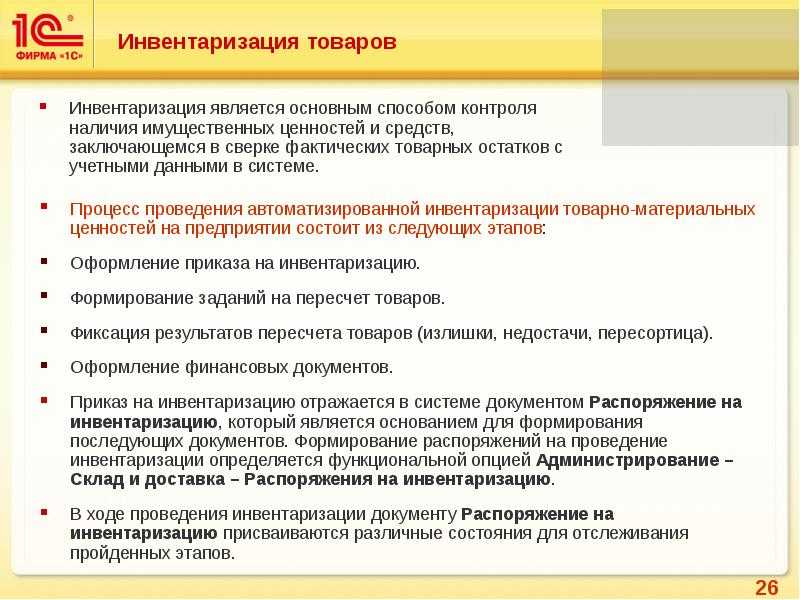

Алгоритм проведения инвентаризации

Рассмотрим алгоритм инвентаризации имущества предприятия, предоставим базу документов, опишем принцип работы с результатами. Также стоит отметить, что такую инвентаризацию называют «Инвентаризация ОС».

Качественный мониторинг имущества организации – самый правильный способ объективной его оценки. Если к бухгалтерской документации вопросы отсутствуют, то фактическое положение дел может обстоять совершенно не так

По этой причине важно проводить проверку имущественных ценностей

Цели такой инвентаризации:

- Фактическая сверка и уточнение имущества, числящегося на балансе организации;

- Проверка соответствия элементов имущественной базы, оценка их качества, состояния, работоспособности;

- Выявление излишков и недостачи;

- Контроль соблюдения условий хранения и эксплуатации имущества.

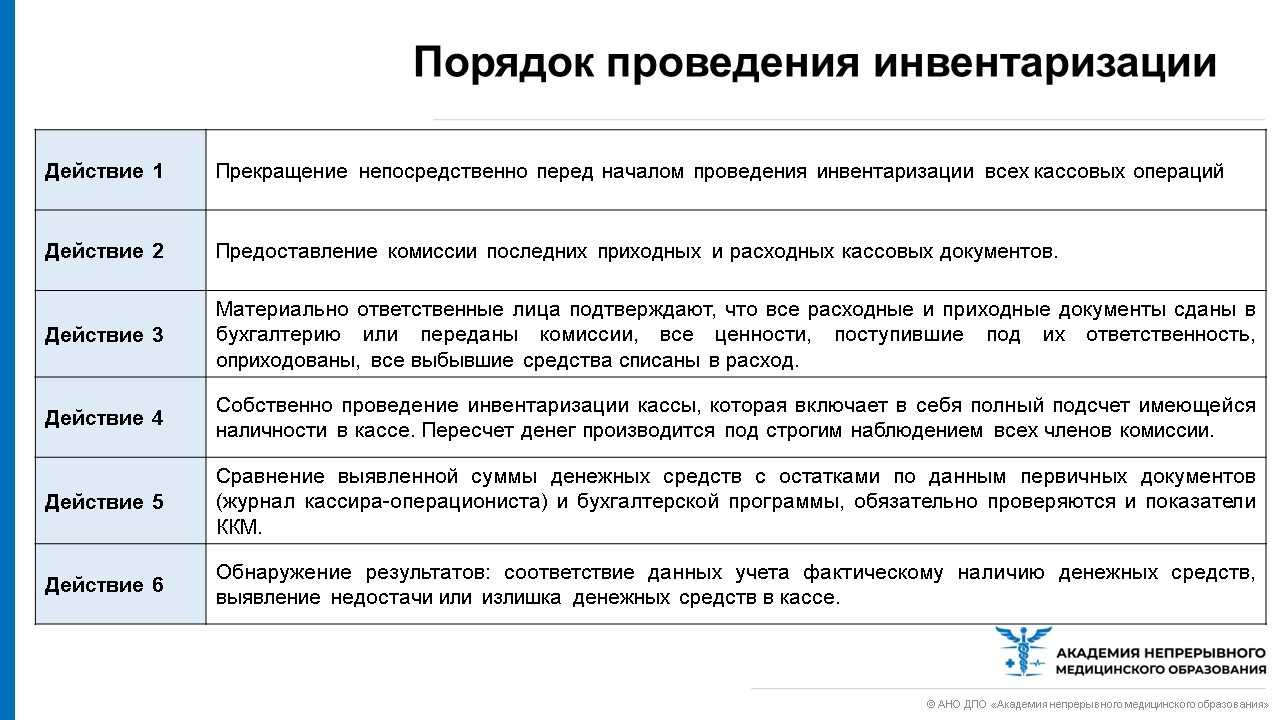

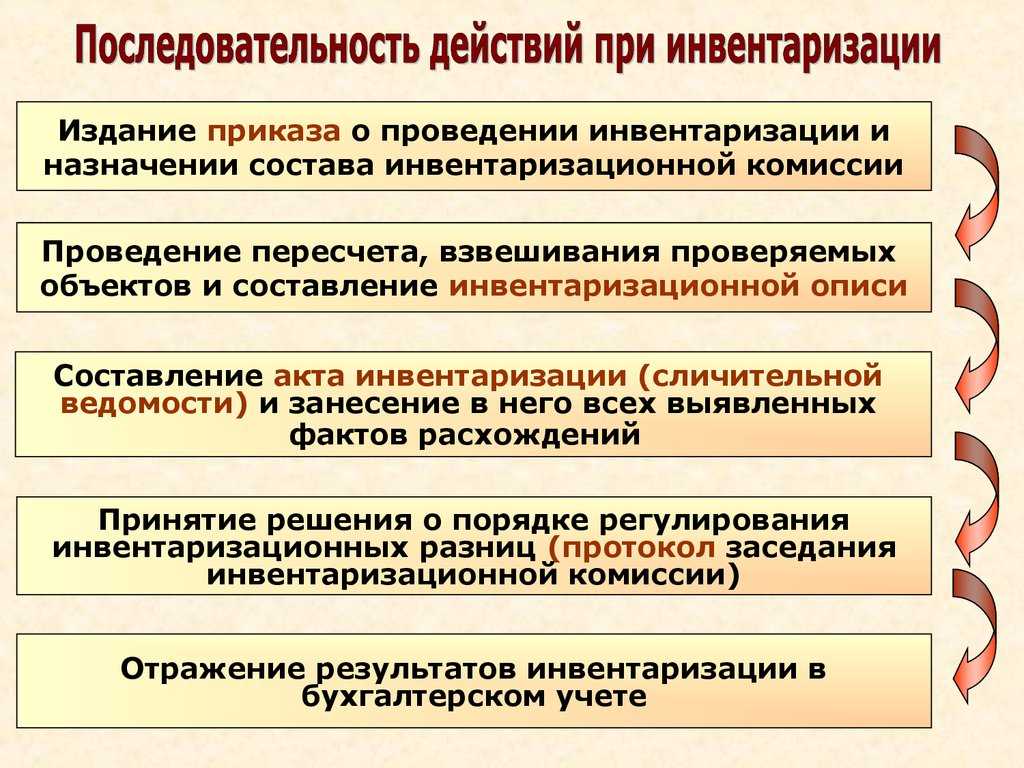

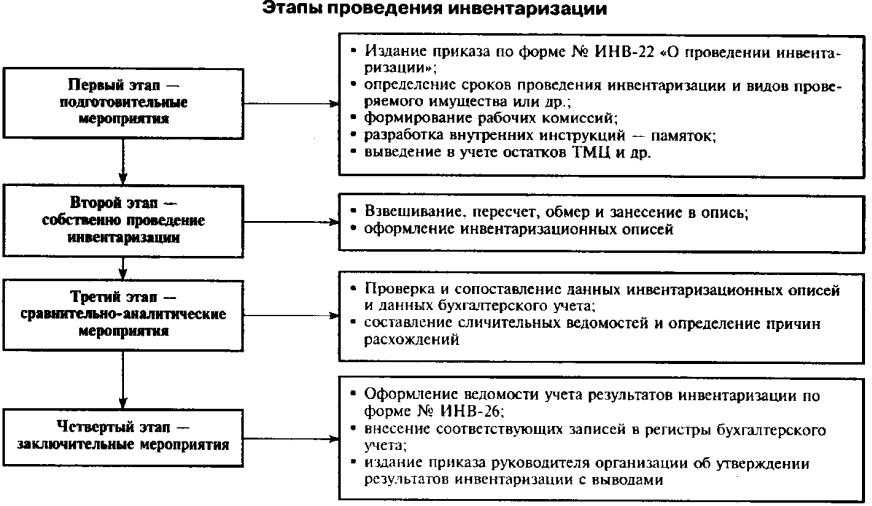

Начало инвентаризации

Любая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии. В состав данной комиссии должны входить представители руководства организации (директор или заместитель), бухгалтер и материально ответственное лицо. Например, продавец, кассир, заведующий складом и т.д. К инвентаризации могут привлекаться и другие сотрудники.

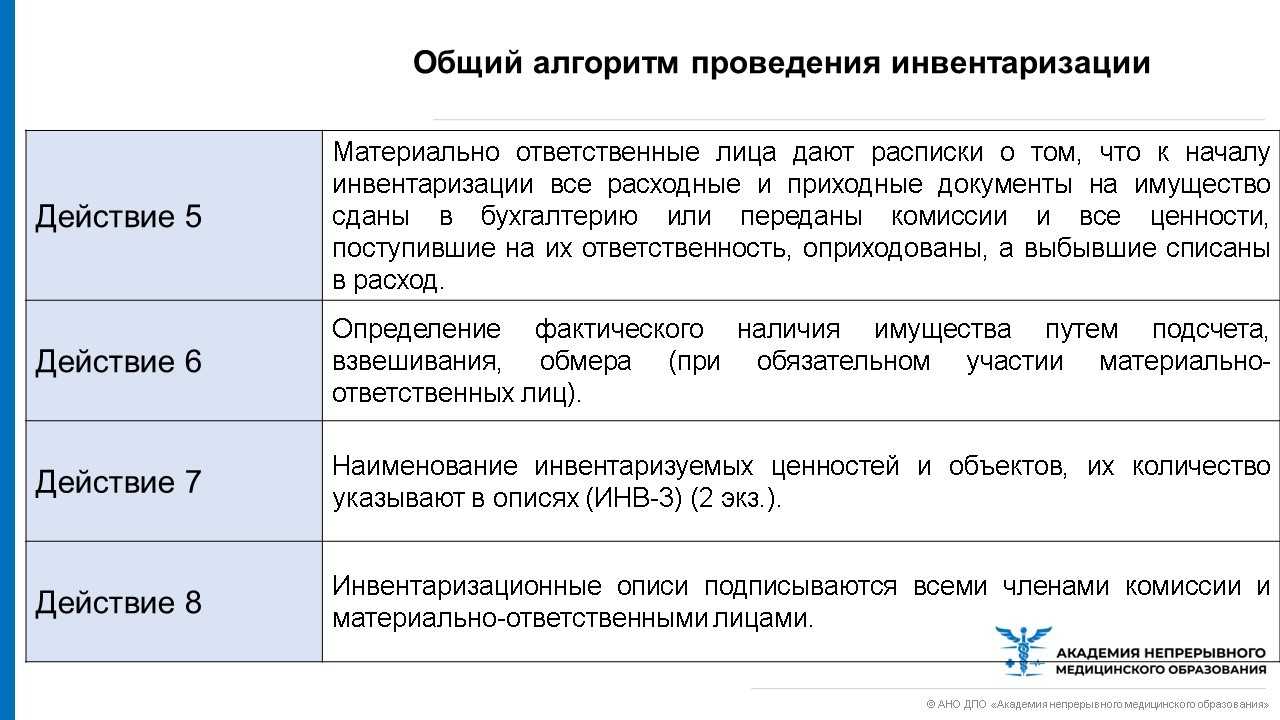

После того, как состав комиссии утвержден, она получает на руки последние приходные и расходные документы/отчеты о движении материальных ценностей. Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Материально ответственные лица подтверждают, что все расходные и приходные документы на остатки продукции к началу инвентаризации были сданы в бухгалтерию или переданы комиссии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии.

2. На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

3. Во время инвентаризации комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Эта процедура должна проводиться в присутствии материально ответственных лиц.

4. Пересчет может осуществляться как вручную, так и с использованием технических средств. После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

5. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны.

6. Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными.

8. Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости. В них фиксируют суммы излишков и недостач.

9. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Продукция в таких случаях реализуется материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Понятие инвентаризации

Заканчивается календарный год. Что делают организации по его итогам как экономические субъекты? Правильно: составляют годовой бухгалтерский отчет, перед которым необходимо провести инвентаризацию. Об этом сказано в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В статье 11 этого закона, которая так и называется — «Инвентаризация активов и обязательств», отсутствуют методические указания по инвентаризации и не указано никаких особенностей проведения проверки активов по итогам года. Просто сказано, что инвентаризация должна быть, и что она заключается в сверке учетных данных с данными фактическими. А за подробностями законодатель отсылает нас к «федеральным стандартам». В настоящее время в роли этих стандартов выступают ПБУ, ФСБУ и другие нормативные документы, принятые Минфином РФ.

– Как определить и отразить недостачи, выявленные при инвентаризации?

– Размер ущерба, причиненного недостачами или хищениями, следует определять исходя из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба.

Недостачи имущества (кроме матзапасов) списываются по балансовой стоимости на финансовый результат на Дт 1 401 10 172 с учетом ранее начисленных амортизации и убытка от обесценения. Недостачи материалов относятся на финансовый результат по Дт 1 401 20 272, а сверх норм естественной убыли – по Дт 1 401 10 172.

Расчеты по выявленным недостачам, подлежащим возмещению виновными лицами, учитываются на счете 209.

Таблица 2. Корреспонденции счетов при расчетах по выявленным недостачам

|

Содержание операции |

Дебет |

Кредит |

|

Отнесение недостачи на виновных лиц |

||

|

Отражена сумма выявленной недостачи, отнесенной на виновных лиц: |

||

|

по нефинансовым активам |

1 209 хх 56х |

1 401 10 172 |

|

1 209 81 56х |

1 201 34 610 |

|

|

по денежным документам, иным финансовым активам |

1 209 82 56х |

1 401 10 172 1 401 40 172 |

|

Возмещение недостачи виновными лицами |

||

|

Возмещена недостача в денежной форме: |

||

|

в кассу учреждения |

1 201 34 510 |

1 209 хх 66х |

|

в доход бюджета (учреждение наделено полномочиями по администрированию кассовых поступлений в бюджет) |

1 210 02 ххх |

|

|

в доход бюджета (учреждение является ПБС, за ним не закреплены полномочия по администрированию кассовых поступлений в бюджет) |

1 303 05 831 1 304 04 ххх |

1 209 хх 66х 1 303 05 731 |

|

Списание суммы выявленной недостачи |

||

|

Списаны объекты нефинансовых активов в результате недостачи: |

||

|

а) основные средства |

1 104 xx 411 1 401 10 172 |

1 101 xx 410 |

|

б) нематериальные активы |

1 104 39 421 1 401 10 172 |

1 102 30 420 |

|

в) материальные запасы: |

||

|

в пределах норм естественной убыли |

1 401 20 272 |

1 105 хх 44х |

|

сверх норм естественной убыли |

1 401 10 172 |

1 105 хх 44х |

Виды инвентаризации

Для классификации инвентаризации применяются различные критерии. Переучет может проходить в одном из вариантов или совмещать несколько.

Рассмотрим подробнее все виды инвентаризации.

По объему

Здесь за основу берется охват обследуемых объектов. Инвентаризация может быть полной и частичной.

Полная

Как правило, это годовая инвентаризация. Проверяется всё имущество и обязательства юрлица на конкретную дату. Её проводят перед составлением годового бухгалтерского баланса и отчета, при внутренних изменениях.

Частичная

Она же локальная инвентаризация. Проводится в подразделении, отделе или по определенному виду имущества. Например, выборочную инвентаризацию проводят при пересчете кассы, товаров на складе, при пересменке лиц с материальной ответственностью.

По назначению

Исходя из целей проверка может быть плановой и внеплановой, контрольной и повторной.

Плановая

Проходит в соответствии с графиком, утвержденным приказом руководителя в начале года. Сотрудников предупреждают заранее о мероприятии и готовятся к нему. К плановой относится и проверка перед подготовкой годового отчета.

Внеплановая

Это внезапная проверка, не предусмотренная учетной политикой. Подобный переучет могут проводить аудиторские компании, внутренняя ревизионная или инвентаризационная комиссия. Ее цель – выявление недостач, хищений, нарушений закона.

Также проводится при замещении материально ответственного сотрудника, после ликвидации последствий чрезвычайных ситуаций.

Контрольная

Проводят сразу после планового переучета для проверки его подлинности. При контрольной инвентаризации помещения оставляют закрытыми.

Повторная

Назначают по приказу при появлении неоднозначных результатов первичной проверки. Основанием может стать подозрение ответственного сотрудника, неудовлетворенность его работой.

По охвату

В зависимости от масштабов мероприятия различают выборочную и сплошную инвентаризацию.

Выборочная

Проверяют имущество, за которое отвечает определенный работник. Востребована в организациях с филиальной сетью, широким ассортиментом продукции или услуг.

Сплошная

Переучету подлежит всё имущество всех подразделений. По каждому направлению создаются инвентаризационные комиссии, а крупные компании привлекают независимых аудиторов.

По способу проведения

В зависимости от метода проведения инвентаризация может быть натуральная или документальная.

Натуральная

В основе – наблюдение за каждой единицей ТМЦ и указание их количества на основании подсчетов, измерений, взвешивания.

Документальная

Основная цель переучета – проверить документальное подтверждение присутствия объектов материального и нематериального имущества.