Проводки по зарплате в бюджетном учреждении

На основании вышеприведенных нормативных документов составим основные проводки по заработной плате в учете бюджетной организации.

1. Начислена зарплата, отпускные, премия.

При этом затраты по заработной плате могут быть отнесены на несколько различных счетов бухгалтерского учета:

Дт 0 401 20 211 «Расходы по зарплате» Кт 0 302 11 730 «Увеличение кредиторской задолженности по зарплате»

Дт 0 109 61 211 «Затраты на зарплату в себестоимости готовой продукции» Кт 0 302 11 730

Дт 0 109 71 211 «Накладные расходы производства готовой продукции, работ, услуг по заработной плате» Кт 0 302 11 730

Дт 0 109 81 211 «Общехозяйственные расходы на производство готовой продукции, работ, услуг по зарплате» Кт 0 302 11 730

2. Начислен НДФЛ:

Дт 0 30211 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 30301 730 «Увеличение кредиторской задолженности по НДФЛ»

3. Отражено начисление по исполнительному листу:

Дт 0 30211 830 Кт 0 304 03 730 «Увеличение кредиторской задолженности по расчетам по удержаниям из выплат по оплате труда»

4. Из кассы выплачена зарплата:

Дт 0 30211 830 Кт 0 20134 610 «Денежные средства кассы бюджетного учреждения»

5. Заработная плата перечислена на банковские карточки:

Дт 0 302 11 830 Кт 0 20111 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства»

6. Депонированы невыданные суммы:

Дт 0 30211 830 Кт 0 30402 730 «Увеличение кредиторской задолженности перед депонентами»

7. Начислены взносы в ПФР, ФСС, ФФОМС.

Ежемесячно в каждой организации начисляются страховые взносы в ПФР, обязательные социальные взносы в ФСС и ФФОМС. Объектом обложения признаются выплаты и прочие вознаграждения, начисляемые работодателями в пользу сотрудников.

Проводки по начислению взносов формируются следующим образом. Счет по дебету будет постоянным — Дт 0 40120 213 «Расходы на начисления на выплаты по оплате труда». А вот корреспондирующий счет будет зависеть от вида начисления:

- Кт 0 303 10 730 «Увеличение кредиторской задолженности по страховым взносам на ОПС»;

- Кт 0 303 02 730 «Увеличение кредиторской задолженности по взносам на обязательное соцстрахование»;

- Кт 0 303 06 730 «Увеличение кредиторской задолженности на страхование от несчастных случаев и профзаболеваний»;

- Кт 0 303 07 730 «Увеличение кредиторской задолженности на ОМС».

8. Выдана заработная плата подотчетному лицу, осуществляющему раздачу зарплаты, из кассы:

Дт 0 20811 560 «Расчеты с подотчетными лицами по зарплате» Кт 0 20134 610 «Денежные средства в кассе учреждения».

9. Получена зарплата сотрудником от раздающего лица:

Дт 0 30211 830 «Уменьшение кредиторской задолженности по зарплате» Кт 0 20811 660 «Расчеты с подотчетными лицами по оплате труда».

Как осуществляется учет программного обеспечения

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

Программное обеспечение может быть приобретено организацией с исключительными или неисключительными правами на него. Для постановки на учет требуется наличие лицензионного соглашения или договора об отчуждении ПО покупателю, акта передачи прав. В некоторых случаях лицензионный договор может быть заменен сублицензионной договорной документацией.

Учет РБП в «1С:Бухгалтерии 8»

Учет расходов будущих периодов ведется на счете 97 «Расходы будущих периодов».

Справочник Расходы будущих периодов также был привязан к счету 76 в соответствии с пожеланиями пользователей о равномерном списании стоимости страховки для тех случаев, когда страховку нельзя отнести к РБП (например, не соответствует условию признания актива), но она относится к разным налоговым периодам.

Если пользователь хочет списывать страховку равномерно, но не считает ее РБП, то необходимо использовать счет 76: 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»; 76.01.9 «Платежи (взносы) по прочим видам страхования».

В качестве аналитики на указанных счетах используется справочник Расходы будущих периодов (см. рис. 1).

Рис. 1

Каждый элемент справочника описывает величину расхода и порядок его списания в затраты.

Все реквизиты справочника и их влияние на работу программы известны пользователям уже давно. Подробнее о настройке справочника читайте в статье «Расходы будущих периодов в 2011» в разделе Технологическая поддержка -> Методическая поддержка 1С:Предприятия 8 -> Прикладные решения для хозрасчетных организаций -> Бухгалтерия предприятия КОРП/Бухгалтерия предприятия, ред. 2.0 -> Прочие операции на ИТС

Новшеством, связанным с описанными выше изменениями законодательства, является реквизит Вид актива. Смысл его заключается в том, чтобы определить, в состав какой строки бухгалтерского баланса данный расход должен будет включаться. Этот реквизит может принимать следующие значения:

|

Значение |

Строка баланса, в которой отразится РБП |

Раздел баланса |

|

Основные средства |

1150 «Основные средства» |

Раздел I «Внеборотные активы» |

|

Внеоборотные активы |

1190 «Прочие внеоборотные активы» |

Раздел I «Внеборотные активы» |

|

Запасы |

1210 «Запасы» |

Раздел II «Оборотные активы» |

|

Дебиторская задолженность |

1230 «Дебиторская задолженность» |

Раздел II «Оборотные активы» |

|

Оборотные активы |

1260 «Прочие оборотные активы» |

Раздел II «Оборотные активы» |

Вид актива должен быть заполнен на момент формирования баланса для всех РБП, по которым есть дебетовое сальдо на счетах 97 на конец отчетного периода.

Если для какого-то РБП вид актива не заполнен, то он будет отнесен в строку 1260 «Прочие оборотные активы» баланса.

Для учета и списания РБП этот реквизит не важен. Изменения законодательства не коснулись порядка признания и списания РБП, который и в программе остался прежним.

Это, в частности, означает, что если перед формированием отчетности возникла необходимость как-то переопределить виды активов для признанных РБП, значения соответствующих реквизитов можно изменять, не перепроводя ни документы поступления, ни операции списания РБП.

Поскольку с 2011 года организации вправе самостоятельно расшифровывать необходимые строки баланса, форма отчета Бухгалтерский баланс по умолчанию содержит только основные строки. Расшифровку строк можно настроить с помощью специальной формы Настройка расшифровки отдельных показателей бухгалтерского баланса. Таким образом можно настроить и отображение в составе активов и сумм РБП — см. рис. 2.

Рис. 2

Расшифровать сумму по каждой строке баланса можно и с помощью кнопки Расшифровать на верхней командной панели отчета.

При формировании и автоматическом заполнении бухгалтерского баланса (регламентированный отчет Бухгалтерская отчетность с 2011 года), программа дает возможность расшифровки значений показателей баланса (см. рис. 3).

Рис. 3

Для того чтобы проверить правильность заполнения вида актива в справочнике РБП и проанализировать то, каким образом эти расходы будут отображены в балансе, можно использовать стандартный бухгалтерский отчет Анализ субконто, предварительно настроив его следующим образом:

1. В качестве вида субконто указать Расходы будущих периодов;

2. В качестве первой группировки указать Расходы будущих периодов. Вид актива;

3. В качестве второй группировки указать Расходы будущих периодов.

Остальные параметры отчета можно настраивать по необходимости. В результате получим картину, полностью отражающую распределение РБП между активами баланса, с расшифровкой по каждому РБП (см. рис. 4).

Рис. 4

Аналогичным образом можно настроить и оборотно-сальдовую ведомость по счету 97.

От редакции О порядке отражения расходов будущих периодов в «1С:Бухгалтерии 8» в случае, когда расходы принимаются к учету в момент оплаты и в момент их возникновения, читайте в справочнике «Налог на прибыль организаций» раздела «Налоги и взносы» на ИТС:

Основные проводки в бухучете по госпошлине

Так, при регистрации каких-либо действий госпошлина уплачивается заранее, однако в расходы ее следует включать только после приема регистрационных документов уполномоченным органом. А вот при оплате госпошлины при лицензировании она учитывается в момент начисления (письмо ФНС России от 28.12.2011 № ЕД-4-3/22400). Если же госпошлина обусловлена покупкой внеоборотных активов, то сумма госпошлины войдет в первоначальную стоимость объектов, при условии что она внесена до их приобретения. Если после, то в категорию прочих расходов.

Госпошлина, согласно ст. 13 НК РФ, признается сбором федерального уровня. В последнее время в эту сферу корректив не вносилось, поэтому в 2022-2022 годах, как и прежде, для отражения учетных записей по ее начислению и уплате используют сч. 68 (субсч. «Государственная пошлина»).

На конкретных примерах

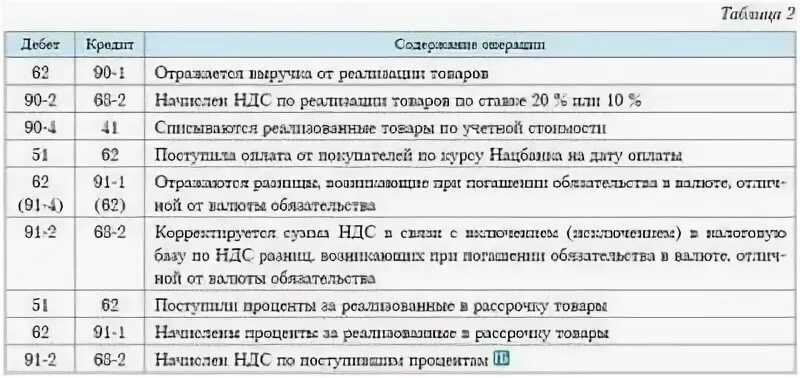

Пример 1. Научными сотрудниками Института тяжелых металлов была разработана «Электронная энциклопедия изотопов». В декабре текущего года неисключительные права на данный программный продукт были предоставлены другой организации на один год. Стоимость составила 36 000 рублей (НДС не облагается). Институт получил указанную в договоре сумму полностью и отнес ее к коммерческой, приносящей доход деятельности.

Операции, связанные с предоставлением неисключительных прав, в том числе с учетом доходов будущих периодов, будут отражены записями:

Отражена сумма дохода за предоставление неисключительных прав

Зачислены на лицевой счет учреждения денежные средства как оплата неисключительных прав

Списана месячная часть доходов будущих периодов за предоставление неисключительных прав (запись делается в конце декабря текущего года)

3 000 (24 000 руб. / 12 мес.)

В результате всех операций на 1 января года, следующего за отчетным, на счете 0 401 40 000 возникает кредитовое сальдо, отражаемое в строке 620 (624) баланса в сумме: 36 000 — 3 000 = 33 000 руб.

Пример 2. Муниципальное бюджетное учреждение «Воткинский колледж» 22 ноября 2017 года внесло оплату в размере 6 000 рублей в счет оплаты договора ОСАГО на автомобиль, находящийся в собственности учреждения. Деньги были взяты из средств от коммерческой деятельности. Срок действия страховки с 01.12.2017 по 30.11.2018. В бухгалтерском учете учреждения были сделаны следующие записи:

Перечислены денежные средства страховой компании

Бюджетный учет.

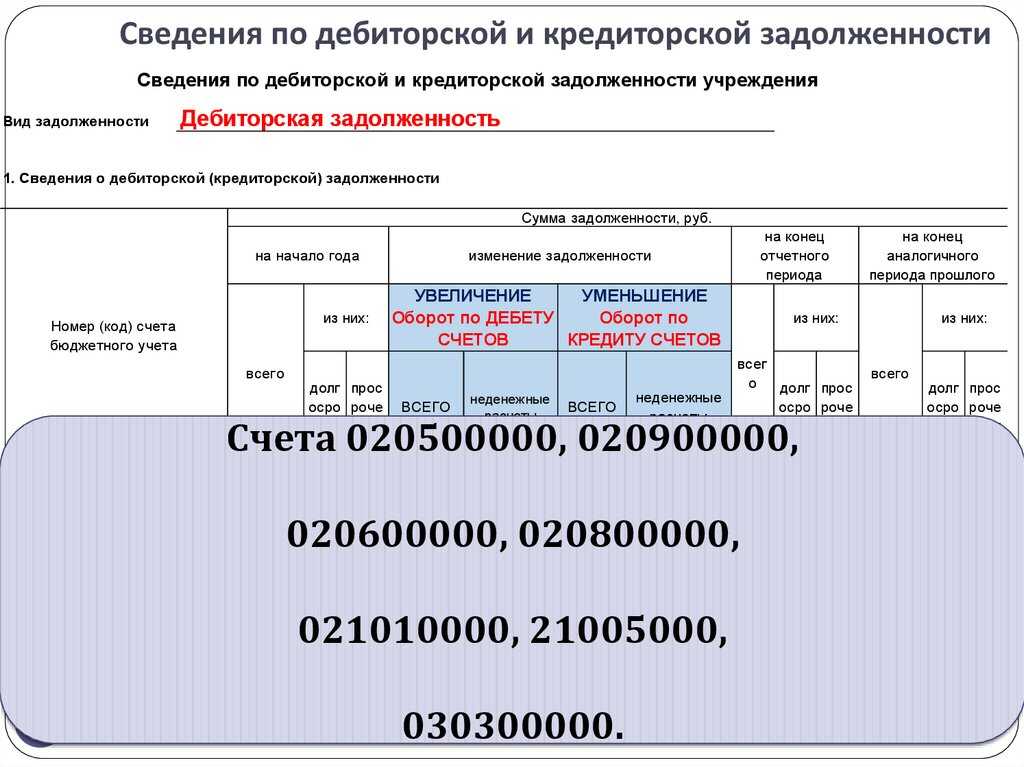

Учет доходов и расходов будущих периодов осуществляется по видам доходов (поступлений), а также расходов (выплат), предусмотренных сметой казенного учреждения, в разрезе договоров, государственных (муниципальных) контрактов, соглашений.

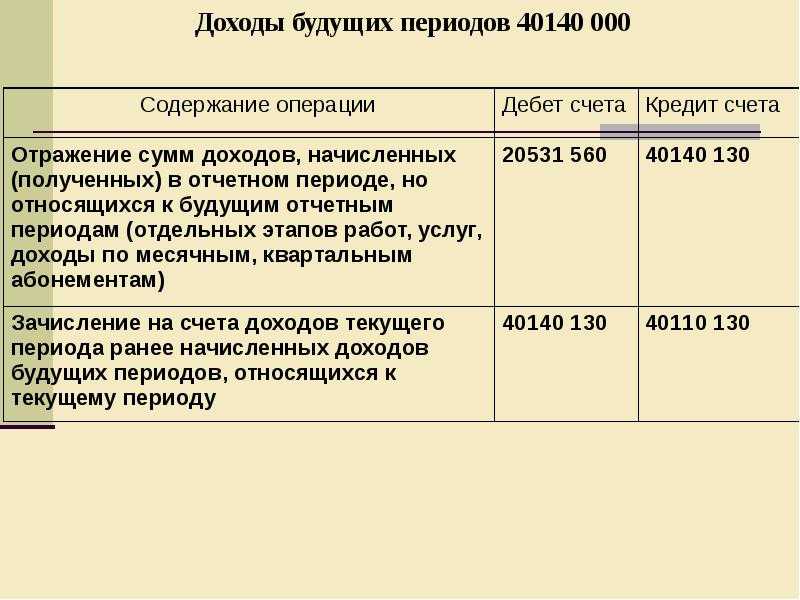

Для отражения доходов учреждения, относящихся к будущим периодам, применяются следующие счета аналитического учета счета 1 401 40 000 «Доходы будущих периодов» (п. 123 Инструкции № 162н):

|

Счет |

Наименование |

|---|---|

|

1 401 40 110 |

Налоговые доходы будущих периодов |

|

1 401 40 130 |

Доходы будущих периодов от оказания платных услуг |

|

1 401 40 140 |

Доходы будущих периодов от сумм принудительного изъятия |

|

1 401 40 172 |

Доходы будущих периодов от операций с активами |

|

1 401 40 180 |

Прочие доходы будущих периодов |

По кредиту указанных счетов отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету – суммы доходов, зачисленных на соответствующие счета доходов текущего финансового года при наступлении периода, к которому такие доходы относятся.

Затраты учреждения, учитываемые как расходы будущих периодов, аккумулируются на следующих счетах аналитического учета счета 1 401 50 000 «Расходы будущих периодов» (п. 124 Инструкции № 162н):

|

Счет |

Наименование |

|---|---|

|

1 401 50 211 |

Расходы будущих периодов по заработной плате |

|

1 401 50 212 |

Расходы будущих периодов по прочим выплатам |

|

1 401 50 213 |

Расходы будущих периодов на начисление на выплаты по оплате труда |

|

1 401 50 221 |

Расходы будущих периодов на оплату услуг связи |

|

1 401 50 225 |

Расходы будущих периодов на работы, услуги по содержанию имущества |

|

1 401 50 226 |

Расходы будущих периодов на прочие работы, услуги |

|

1 401 50 262 |

Расходы будущих периодов на пособия по социальной помощи населению |

Расходы будущих периодов, отраженные по дебету данных счетов, подлежат отнесению на финансовый результат текущего финансового года (по кредиту счетов) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

В соответствии с указаниями п. 301, 302 Инструкции № 157н в рамках формирования учетной политики учреждение вправе устанавливать дополнительные требования к аналитическому учету доходов (расходов) будущих периодов, в том числе с учетом отраслевых особенностей деятельности учреждения, а также требований налогового законодательства РФ о раздельном учете доходов (расходов) учреждения.

Приведем типовые корреспонденции счетов по учету доходов и расходов будущих периодов (п. 120, 123, 124 Инструкции № 162н):

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Доходы будущих периодов |

||

|

Начислены доходы будущих периодов: |

||

|

за выполненные и сданные заказчику отдельные этапы работ, услуг (в соответствии с договорами, расчетными документами) |

1 205 31 560 |

1 401 40 130 |

|

от продукции животноводства (приплод, привес, прирост животных) и земледелия |

1 105 36 340 |

1 401 40 130 |

|

от реализации активов по факту заключения договора купли-продажи, предусматривающего рассрочку платежа (до момента перехода права собственности) |

1 205 71 560 |

1 401 40 172 |

|

в форме грантов, субсидий, в том числе на иные цели, по соглашениям о предоставлении субсидий (грантов) в очередном финансовом году (годах, следующих за отчетным) |

1 205 81 560 |

1 401 40 180 |

|

Зачислены в доход текущего отчетного периода: |

||

|

договорная стоимость выполненных и сданных заказчику отдельных этапов готовой продукции, работ, услуг, в том числе в конце финансового года по продукции животноводства и земледелия |

1 401 40 130 |

1 401 10 130 |

|

доходы от реализации активов по договорам, предусматривающим рассрочку платежа, по факту прекращения на активы права собственности (права оперативного управления) |

1 401 40 172 |

1 401 10 172 |

|

доходы, полученные в форме грантов |

1 401 40 180 |

1 401 10 180 |

|

суммы принудительного изъятия, предусматривающие уточнение по сроку платежа |

1 401 40 140 |

1 401 10 140 |

|

Расходы будущих периодов |

||

|

Отражены расходы, произведенные в текущем финансовом году, но относимые к очередным финансовым периодам |

1 401 50 000 |

1 302 00 730 1 303 00 730 |

|

Отнесены расходы, произведенные ранее и учитываемые в составе расходов будущих периодов: |

||

|

на финансовый результат текущего финансового года |

1 401 20 000 |

1 401 50 000 |

|

на себестоимость готовой продукции текущего финансового года |

1 109 60 000 |

|

|

Отражены расходы по отпускным, произведенные в текущем финансовом году, но относящиеся к очередным финансовым периодам |

1 401 50 211 |

1 302 11 730 |

|

Списаны расходы учреждения по оплате неотработанных дней отпуска, не возмещенные уволившимися работниками (сотрудниками), учитываемые в составе расходов будущих периодов, при увольнении работника |

1 401 20 273 |

1 401 50 211 1 401 50 213 |

Нормативно-правовая база

Проводки по заработной плате в бюджетном учреждении регулируются несколькими законодательными актами, в частности:

- Единым планом счетов бухучета для госорганов, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (приказ Минфина РФ от 01.12.2010 № 157н);

- Инструкцией по применению плана счетов бюджетного учета (приказ Минфина от 16.12.2010 № 174н).

Что относить к зарплате сотрудников согласно действующему законодательству, читайте в материале

«Ст. 135 ТК РФ — вопросы и ответы»

.

Расходы на проведение торгов

Одной из форм размещения заказов на строительство, предусматривающей выбор подрядчика для выполнения работ и оказания услуг на основе конкурса, являются подрядные торги. Согласно ст. 447 Гражданского кодекса Российской Федерации (далее — ГК РФ) договор может быть заключен путем проведения торгов и заключается с лицом, эти торги выигравшим. Нередко термины «конкурс» или «торги» в повседневной речи заменяются таким термином, как «тендер».

Положение о подрядных торгах в Российской Федерации утверждено распоряжением Госкомимущества России и Минстроя России от 13 апреля 1993 г. N 660-р/18-7. Подрядные торги в соответствии с п. 1.5 Положения могут проводиться при размещении заказов на:

- строительство, реконструкцию и капитальный ремонт предприятий, зданий и сооружений производственного и непроизводственного назначения, в том числе на условиях «под ключ»;

- выполнение проектных, инженерно-изыскательских, конструкторских, строительных, монтажных, пусконаладочных и других видов работ;

- поставку комплектного технологического оборудования, в том числе на условиях «под ключ»;

- управление проектом, консультирование, надзор;

- любые технически и организационно обоснованные сочетания указанных работ и услуг.

Результаты торгов становятся известными не сразу, а лишь спустя какое-то время. До тех пор, пока не объявлены результаты торгов, расходы организации — претендента на участие в торгах следует учитывать в качестве расходов будущих периодов.

В периоде, когда будут объявлены результаты торгов, расходы, учтенные организацией-претендентом на счете 97 «Расходы будущих периодов», в зависимости от исхода торгов, будут списаны:

- на счета учета затрат на производство в порядке, установленном организацией (20 «Основное производство», 25 «Общепроизводственные расходы» и другие счета), — в случае победы в торгах;

- на счет 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», — если торги проиграны.

Вопрос учета в целях налогообложения прибыли организаций расходов на участие в тендерах рассмотрен в письме ФНС России от 18 ноября 2005 г. N ММ-6-02/961 «Об учете для целей налогообложения расходов организаций на участие в тендерах в случае проигрыша торгов». Тендерные торги в качестве необходимых условий участия в них могут предусматривать:

- обязанность представления участником конкурсного предложения;

- сбор за участие в конкурсе;

- приобретение тендерной документации;

- приобретение банковской гарантии;

- выполнение иных требований тендера.

В целях налогообложения прибыли необходимо учитывать возможность участия организации в торгах в рамках своей основной деятельности, а также характер расходов, возможность их возвратности при различных исходах тендерных торгов или возмещения подобных расходов в стоимости строительных работ.

Как сказано в письме ФНС России от 18 ноября 2005 г. N ММ-6-02/961 «Об учете для целей налогообложения расходов организаций на участие в тендерах в случае проигрыша торгов», расходы организации, связанные с участием в тендерных торгах, которые проиграны, могут быть признаны для целей налогообложения в составе внереализационных расходов в случае, если они осуществлены в связи с выполнением требований, предъявляемых организаторами торгов участникам торгов, и не возвращаются ему при проигрыше. В частности, к таким расходам могут быть отнесены расходы по уплате сбора за участие в конкурсе, расходы по приобретению тендерной документации, приобретению банковской гарантии. Указанные расходы, подтвержденные документально, учитываются для целей налогообложения прибыли единовременно.

Кроме того, в случае возврата организаторами торгов сумм, внесенных участниками торгов за участие в тендере, подобные суммы у участника включаются в состав внереализационных доходов. Аналогичные разъяснения содержит письмо Минфина России от 16 января 2008 г. N 03-03-06/1/7.

Аренда земельных участков

Порядок предоставления в аренду земельных участков определен ст. 22 Земельного кодекса Российской Федерации (далее — ЗК РФ). Но помимо земельного законодательства общие вопросы регулирования аренды земли в соответствии с п. 2 ст. 22 ЗК РФ регулируются гражданским законодательством.

Статьей 22 ЗК РФ установлено, что земельные участки могут быть предоставлены их собственниками в аренду. Земельные участки в соответствии со ст. ст. 15 — 19 ЗК РФ могут находиться как в частной, так и в государственной собственности.

Существенными условиями договора аренды земельного участка являются срок аренды и размер арендной платы. Порядок, условия и сроки внесения арендной платы за земельные участки, находящиеся в частной собственности, устанавливаются договорами аренды земельных участков. Порядок определения размера арендной платы, порядок, условия и сроки внесения арендной платы за земли, находящиеся в государственной собственности, устанавливаются Правительством Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления.

Порядок признания в целях налогообложения прибыли расходов организаций на приобретение прав на земельные участки определен ст. 264.1 НК РФ «Расходы на приобретение права на земельные участки».

Расходами на приобретение права на земельные участки в целях налогообложения прибыли признаются расходы на приобретение земельных участков из земель, находящихся в государственной или муниципальной собственности, на которых находятся здания, строения, сооружения или которые приобретаются для целей капитального строительства объектов основных средств на этих участках. К расходам на приобретение права на земельные участки относятся также расходы на приобретение права на заключение договора аренды земельных участков при условии заключения указанного договора аренды.

Согласно пп. 1 п. 3 ст. 264.1 НК РФ расходы на приобретение земельных участков включаются в состав прочих расходов, связанных с производством и (или) реализацией, и по выбору налогоплательщика:

- признаются расходами отчетного (налогового) периода равномерно в течение срока, который определяется налогоплательщиком самостоятельно и не должен быть менее пяти лет;

- признаются расходами отчетного (налогового) периода в размере, не превышающем 30 процентов исчисленной в соответствии со ст. 274 НК РФ налоговой базы предыдущего налогового периода, до полного признания всей суммы указанных расходов.

Если договор аренды земельного участка в соответствии с законодательством Российской Федерации не подлежит государственной регистрации, то расходы на приобретение права на заключение такого договора аренды признаются расходами равномерно в течение срока действия этого договора аренды. Такое правило установлено п. 4 ст. 264.1 НК РФ.

Пример (цифры условные).

Организация приняла участие в конкурсе на приобретение права на заключение договора аренды земельного участка, находящегося в муниципальной собственности. Стоимость приобретения права на заключение договора аренды составила 54 600 руб., договор аренды заключен на 11 месяцев. Поскольку срок договора аренды составляет менее одного года, в соответствии со ст. 26 ЗК РФ такой договор не нуждается в государственной регистрации.

Дебет 97 «Расходы будущих периодов» Кредит 76 «Расчеты с разными дебиторами и кредиторами» 54 600 — отражено в составе расходов будущих периодов право на заключение договора аренды земельного участка;

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетные счета» 54 600 — перечислены денежные средства.

Ежемесячно в течение срока действия договора аренды земельного участка:

Дебет 20 «Основное производство» Кредит 97 «Расходы будущих периодов» 4963,64 — списана часть расходов будущих периодов, приходящаяся на отчетный период (54 600 руб. / 11 месяцев).

Предельный размер расходов, признаваемых в целях налогообложения в отчетном (налоговом) периоде, определяется отдельно в отношении суммы расходов на приобретение права на земельный участок и в отношении суммы расходов на приобретение права на заключение договора аренды земельных участков.

По разъяснениям Минфина России, приведенным в письме от 27 июня 2007 г. N 03-03-06/1/425, для расчета предельных размеров расходов, исчисляемых в соответствии со ст. 264.1 НК РФ, налоговая база предыдущего налогового периода определяется в соответствии со ст. 274 НК РФ без учета суммы расходов указанного налогового периода на приобретение права на земельные участки и на приобретение права на заключение договора аренды земельных участков.