Сущность операционной аренды

Еще называют операционный лизинг. Данное понятие представляет собой договор, который базируется на использование собственности в рамках краткосрочной перспективы без получения права на ее владение. Ситуации, в которых ярко выражен данный тип: владелец бизнеса берет в пользование коммерческую собственность, авиакомпания арендует самолет или промышленное оборудование.

Есть множество причин, которые толкают на заключение именно такого типа соглашения. Связано это с определенными выгодами для обеих сторон. А также не предполагает непосредственный выкуп какого-либо арендованного объекта.

Принято делить на несколько видов:

- Арендованная коммерческая недвижимость, которая необходима для расширения бизнеса или производства.

- Арендованное оборудование, используемое в производстве.

- Арендование самолета или других летательных аппаратов.

Эти сделки имеют свои характерные особенности. Главной является временной промежуток пользования данными активами. Он может быть краткосрочным или средним, но не должен превышать срок эксплуатации лизинговой собственности. Применяется при разработке разовых проектов и не является системным явлением. Необходима для узкоспециализированных целей, которые выдвигает производство или бизнес.

Имеет следующие положительные аспекты в следующих ситуациях:

- Если прибыль меньше от объекта аренды, который используется, чем стоимость имущества.

- Имущество или оборудование может морально устареть за период использования.

- Если предприниматель не видит необходимости в том, чтобы нагрузить баланс организации активами, которые считаются непрофильными.

- Использование в единовременном проекте.

- Потребность в дополнительных услугах, применяемых к собственности.

Финансовая аренда: основные черты

В некоторых источниках обозначается как финансовый лизинг или капитальная аренда. Сущность данного термина в том, что он обозначает покупку актива финансовой компанией или другим арендодателем с последующей сдачей заинтересованному клиенту на прописанный в договоре определенный промежуток времени.

Когда договор заключен, клиент с этого момента может использовать арендованный объект для своих целей с обязательным соблюдением условий пользования, которые оговорены договором. При этом есть право выкупить актив по остаточной стоимости, если были исполнены все оговоренные условия и произведена оплата за аренду.

Срок действия договора зависит от износа объекта, который может быть обусловлен различными факторами как природного, так и технического характера. Данный пункт оговаривается между клиентом и финансовой конторой. Обычно, такой тип договора имеет среднесрочный или долгосрочный срок действия. Особенностью соглашения является то, что лицо принимает на себя полную ответственность за эксплуатацию объекта связанную с финансовой стороной. При этом право собственности остается за владельцем.

Расходы на ремонтные работы

В пункте 2 статьи 616 ГК РФ указано, что арендатор должен следить за исправным состоянием арендованной недвижимости. Ремонт проводится арендатором за свой счет, если обратного не указано в договоре между сторонами. Сопутствующие траты признаются расходами по основным направлениям деятельности. Они входят в себестоимость реализованной продукции на основании пунктов 5, 7, 9 Положения по бухучету ПБУ 10/99, установленного Приказом Минфина №33н от 6.05.1999.

В пунктах 16 и 18 ПБУ 10/99 указано, что траты на текущий ремонт отражаются в бухучете на момент проставления подписи в акте приемки-сдачи исполненных работ. Сумма трат определяется исходя из сведений, указанных в договоре. Расходы по ремонтным работам отражаются по ДТ счета 44. Корреспондирующим счетом является КТ счета 60.

Используемые проводки

При отражении затрат на ремонт используются эти проводки:

- ДТ44 КТ60. Фиксация стоимости ремонтных работ. Запись вносится на основании акта приемки-сдачи исполненных работ.

- ДТ19 КТ60. Сумма НДС, выставленного ремонтной компанией. Проводка вносится на основании счет-фактуры.

- ДТ60 КТ51. Перевод платежа ремонтной компании.

- ДТ68 КТ19. Принятие к вычету суммы НДС.

С компанией, которая выполняет ремонт, нужно обязательно заключить соглашение. В обратном случае учет будет незаконным, так как он не подтвержден документально.

Теги: бухгалтерский учет, бухучет, налоговый учет Сохранить: Скопировать урл:

- Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

- отпуск по беременности и родам (по больничному листу) — 140 дней. Рассчитывается…

Перенос года на начисления пособий

- lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий

- Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда

- levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .Подарки партнерам на НГ

- Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год

- Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

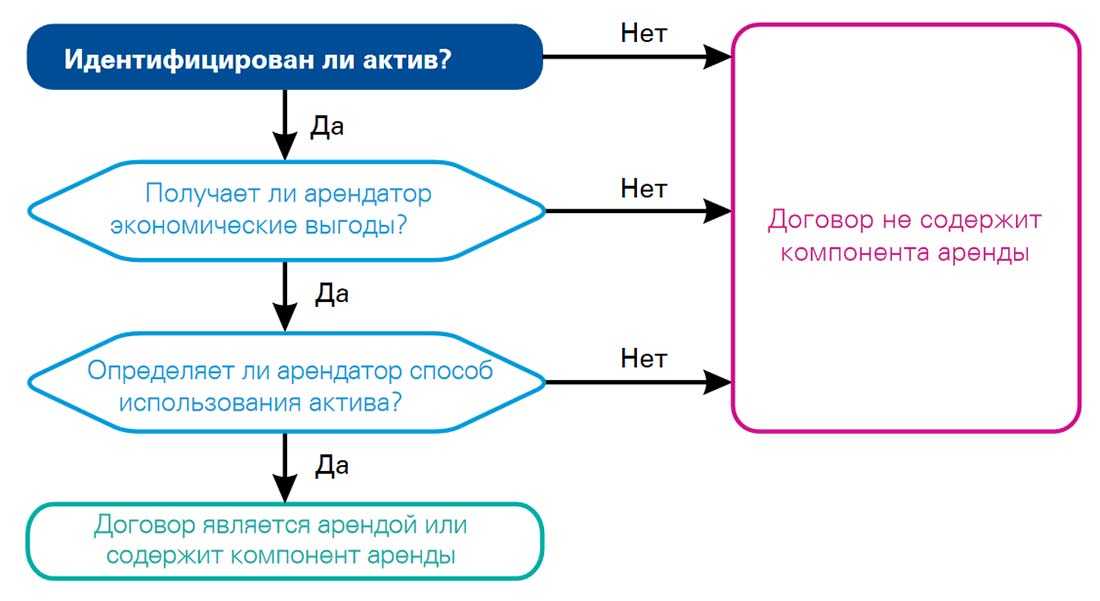

Элементы аренды активов

На следующей схеме показаны основные элементы бизнес-процесса для аренды.

Арендованный актив содержит следующие основные компоненты:

-

Договор аренды — арендодатель владеет активом и соглашается с арендополучателем передать в аренду актив на определенный период в обмен на периодическую выплату арендной платы. В дополнение к юридическому контракту между арендодателем и арендополучателем, договор аренды фиксирует управленческие решения, такие как вероятность использования возможности обновления и передачи собственности.

-

Расчет и классификация аренды по стандарту учета — расчет и классификация аренды определяют стандарт учета, который будет применяться в исходном и последующем измерениях, а также проверка классификации, которая определяет тип аренды. Аренда может быть финансовой арендой, операционной арендой, краткосрочной арендой или арендой малоценного актива. Система также вычисляет текущую чистую стоимость будущих минимальных выплат арендной платы для целей оценки и классификации.

-

Проводки по аренде — аренда актива поддерживает первоначальное признание актива в форме права пользования по аренде в балансовом отчете, а также последующее измерение для аренды в балансовом отчете или аренды вне балансового отчета. Проводка начального признания измеряет текущую чистую стоимость будущих минимальных арендных платежей. Эти данные используются для определения значения первоначального актива в форме права пользования и арендного обязательства, которые влияют на балансовый отчет организации. Последующее измерение месячных проводок по аренде включает накопленный процент по обязательству по аренде, что увеличивает арендное обязательство. Оно также измеряет начисление платежей по аренде, уменьшающих арендное обязательство, которое впоследствии будет выплачено арендодателю. Измерение также включает амортизацию актива в форме права пользования.

Для аренды вне балансового отчета система вычисляет расходы по аренде методом прямой линии в соответствии с тем периодом, который меньше: экономический срок службы актива или срок аренды. Корректировки аренды измеряют изменения контракта, такие как продление или расширение аренды, и проводку обесценивания, использующую актив в форме права пользования для безвозвратных затрат.

Аренда актива интегрируется с главной книгой, чтобы гарантировать, что все разнесенные проводки по аренде обновляют план счетов. Аренда платов интегрируется с модулем расчетов с поставщиками для отслеживания накладных арендодателя в модуле расчетов с поставщиками и выполнения будущих платежей оттуда. Интеграция с модулем основных средств позволяет отслеживать аренду в регистре основных средств и разносить проводки по активам в форме права пользования, включая начальное признание, амортизацию и обесценение актива из модуля основных средств.

Учет аренды у арендодателя

Порядок ведения бухгалтерского учета по договору аренды у арендодателя будет зависеть от того, является ли предоставление имущества во временное владение или пользование предметом деятельности арендодателя. Что является предметом деятельности для организации, она определяет самостоятельно на основании своих учредительных документов, руководствуясь критериями существенности, систематичности и иными условиями. Указание на то, является ли аренда предметом деятельности для организации, целесообразно привести в ее Учетной политике для целей бухгалтерского учета.

Если предоставление имущества в аренду – предмет деятельности арендодателя, то доходы и расходы по аренде относятся к доходам и расходам по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99).

Приведем пример бухгалтерских проводок по аренде помещения у арендодателя, если сдача в аренду является для него предметом деятельности (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Получена арендная плата от арендатора | 51 «Расчетные счета», 50 «Касса» и др. | 62 «Расчеты с покупателями и заказчиками» |

| Начислена арендная плата арендатору | 62 | 90 «Продажи», субсчет «Выручка» |

| Начислен НДС с арендной платы (если арендодатель применяет ОСН) | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Отражены расходы, связанные с предоставлением помещения в аренду | 20 «Основное производство» | 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др. |

| Списаны расходы, связанные с предоставлением помещения в аренду | 90, субсчет «Себестоимость продаж» | 20 |

А какие, к примеру, проводки на аренду автомобиля будет делать в бухучете арендодатель, если сдача в аренду для него не является предметом деятельности?

В этом случае доходы и расходы от сдачи имущества в аренду – прочие доходы и расходы (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99). И учитываться они будут на счете 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислена арендатору арендная плата за автомобиль | 62 | 91, субсчет «Прочие доходы» |

| Начислен НДС с арендной платы | 91, субсчет «НДС» | 68 |

| Отражены расходы, связанные с предоставлением автомобиля в аренду | 91, субсчет «Прочие расходы» | 02, 10, 60, 70, 69 и др. |

Кроме того при передаче объекта основных средств в аренду в бухгалтерском учете необходимо отразить его перевод на отдельный субсчет «Сданные в аренду» к счету 01 «Основные средства» или счету 03 «Доходные вложения в материальные ценности» (если счет 03 используется).

Как выбрать вид лизинга для бизнеса

Одна и та же компания может пользоваться и финансовым, и операционным, и возвратным лизингом. Выбирать будет предприниматель, так как он лучше знает потребности и цели бизнеса. Если потребуется, лизинговая компания поможет определиться с типом договора. Разберём на примерах, когда использовать финансовый или операционный лизинг, а в каких случаях лучше всего подойдёт возвратный.

Компания-застройщик получает крупный заказ в новом году: ей нужно построить бизнес-центр в соседнем городе. Сотрудники продумывают план работ и понимают, что потребуется специфическое оборудование. Его у организации нет, а понадобится оно только для этого заказа. Свободных 10 млн рублей у бизнеса тоже нет, поэтому руководитель решает взять технику в операционный лизинг. В конце договора застройщик вернёт оборудование лизинговой компании, а прибылью от заказа покроет расходы на сделку.

У застройщика есть необходимое оборудование, но не хватает денег на покупку стройматериалов и оплату поставщику. В таком случае ему выгодно передать свою технику в возвратный лизинг. Так бизнес вовремя начнёт строительство, не подведёт заказчика и в то же время продолжит использовать оборудование в работе.

Дела идут в гору, застройщик получает много заказов в этом городе и подумывает об открытии филиала. Для такого долгосрочного проекта подойдёт финансовый лизинг: лизингодатель поможет купить офис для сотрудников, цех для хранения оборудования или автомобиль для руководителя филиала. Бизнес будет брать заказы и зарабатывать, постепенно выкупая лизинговое имущество в собственность.

Подобрать лизинг для своих целей удобно на Развивай.рф. На рынке есть варианты лизинга с предварительным решением за день, транспортом в наличии и одобрением сделки без финансовых документов. На платформе можно сравнить условия лизинговых компаний, отправить заявки на понравившиеся предложения или подать единую заявку сразу в несколько лизинговых компаний и узнать шансы на подписание договора.

Раскрытие информации в финансовой отчётности по МСФО

Компания-арендатор раскрывает следующую информацию в отношении активов, находящихся в финансовой аренде:

- чистую балансовую стоимость для каждого класса активов на отчетную дату;

- Компания раскрывает общую сумму будущих минимальных арендных платежей на отчетную дату и их дисконтированную стоимость для каждого из следующих периодов:

Компания-арендодатель раскрывает следующую информацию в отношении активов, переданных в финансовую аренду:

выверку между суммой инвестиции в финансовую аренду на отчетную дату, и дисконтированной стоимостью дебиторской задолженности по минимальным арендным платежам. Кроме того, организация должна раскрывать инвестицию в аренду и дисконтированную стоимость дебиторской задолженности по минимальным арендным платежам на отчетную дату для каждого из следующих периодов:

- финансовый доход;

- негарантированную остаточную стоимость;

- накопленный оценочный резерв на покрытие непогашаемой задолженности по минимальным арендным платежам;

- арендную плату, признанную в качестве дохода в отчетном периоде;

- общее описание существенных договоров аренды, заключенных арендодателем.

В настоящее время до 30% основных средств приобретаются с использованием договоров аренды. Различают следующие виды аренды: операционная, , возвратная, комбинированная.

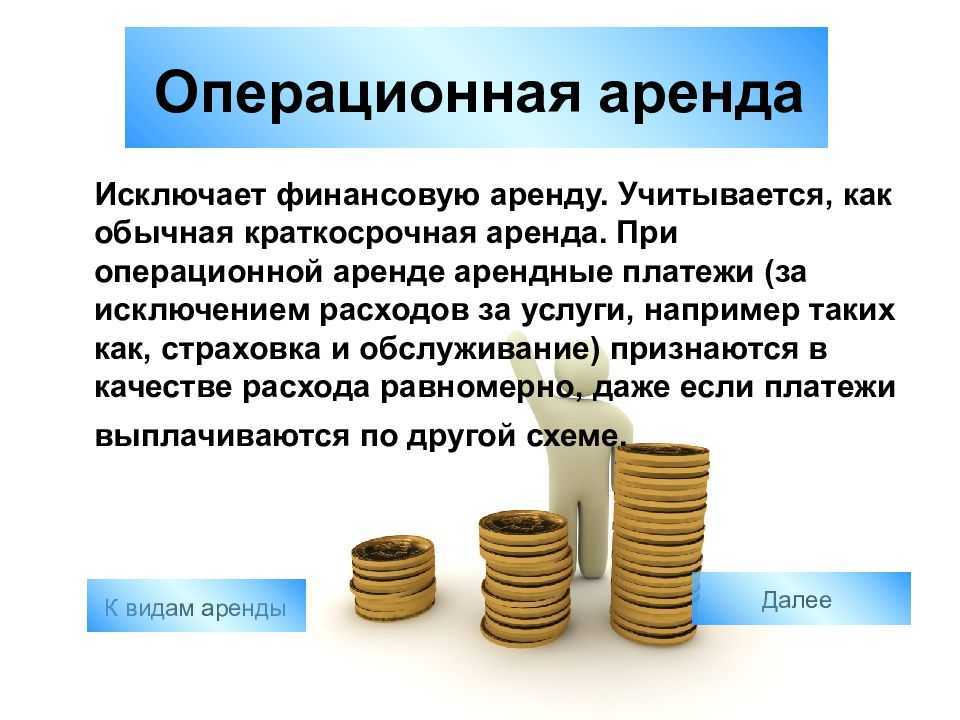

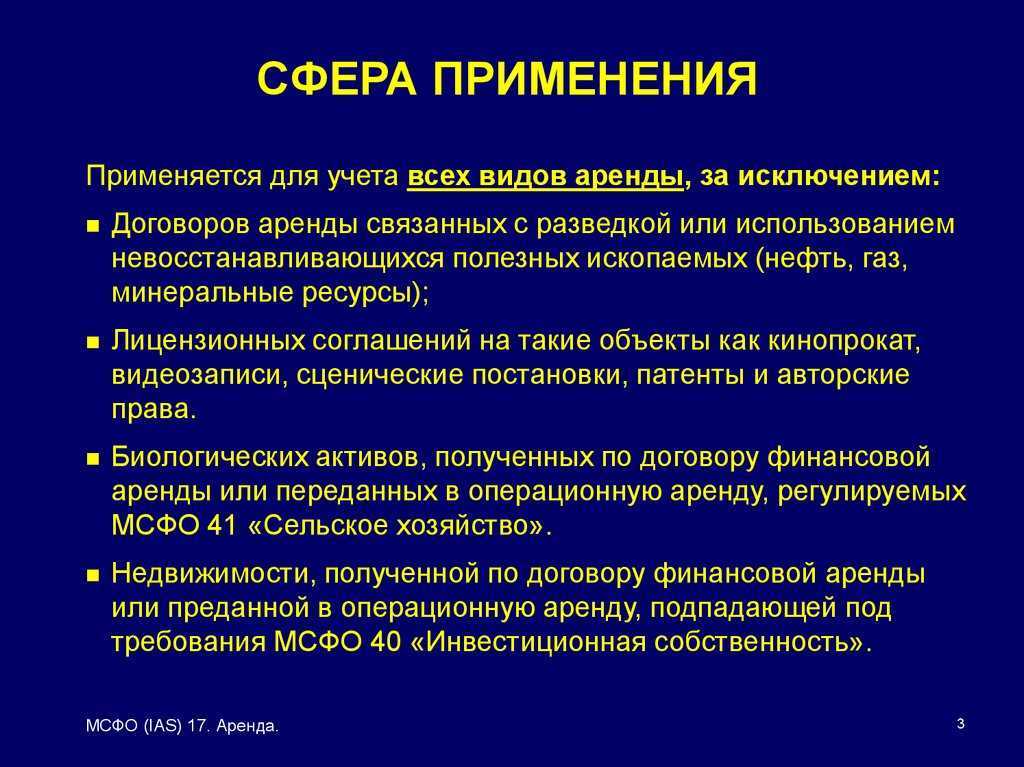

Операционная (сервисная) аренда предполагает передачу в использование. Важная характеристика операционной аренды,

отличающая ее от других разновидностей, заключается в продолжении и технического обслуживания актива передающей стороной.

Одним из первопроходцев подобных операций была IBM. IBM сдавала в аренду компьютеры, множительную и оргтехнику.

Идеальны для сдачи в операционную аренду другие объекты, требующие финансирования и регулярного технического обслуживания, такие как , дорожная техника, машиностроительное оборудование и пр.

При такой аренде на арендодателя возлагается обязанность по сервисному обслуживанию. Арендные платежи, как правило, включают стоимость сервисного обслуживания.

Характерной особенностью операционной аренды

является неполная амортизация актива.

Объект аренды сдается на значительно меньший период чем установленный службы. В этом случае арендные платежи не покрывают полную стоимость арендного имущества.

Для арендодателя существует несколько разных способов покрытия своих . Возможно возобновление договора аренды, пересдача объекта аренды в пользование другому арендатору или его продажа.

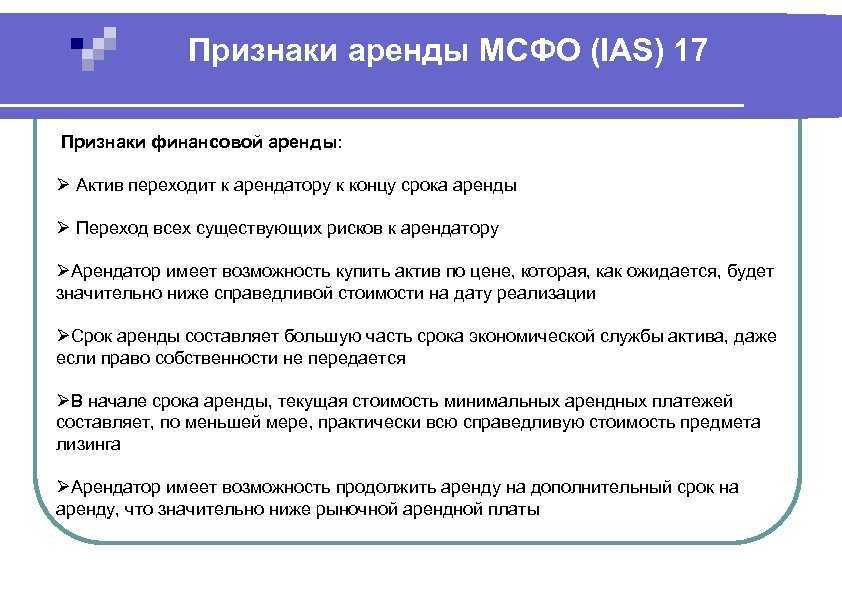

Важным пунктом в договорах аренды является соглашение об аннулировании, дающее арендатору право досрочного расторжения договора. Наличие этого пункта позволяет однозначно классифицировать аренду как операционную.

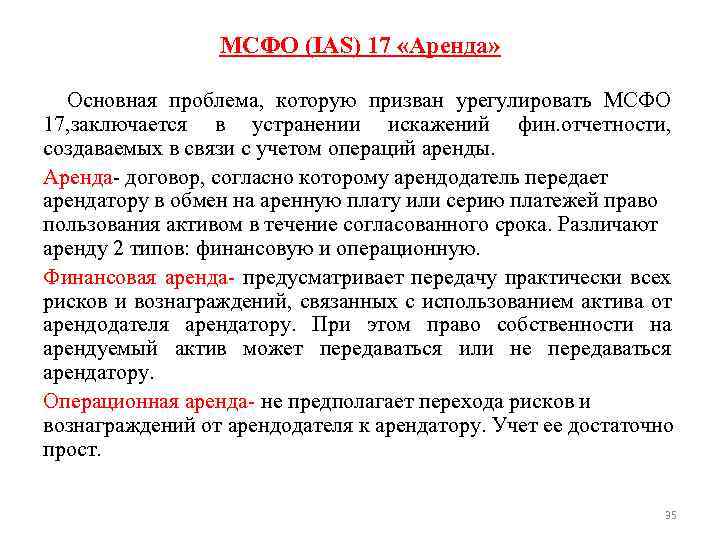

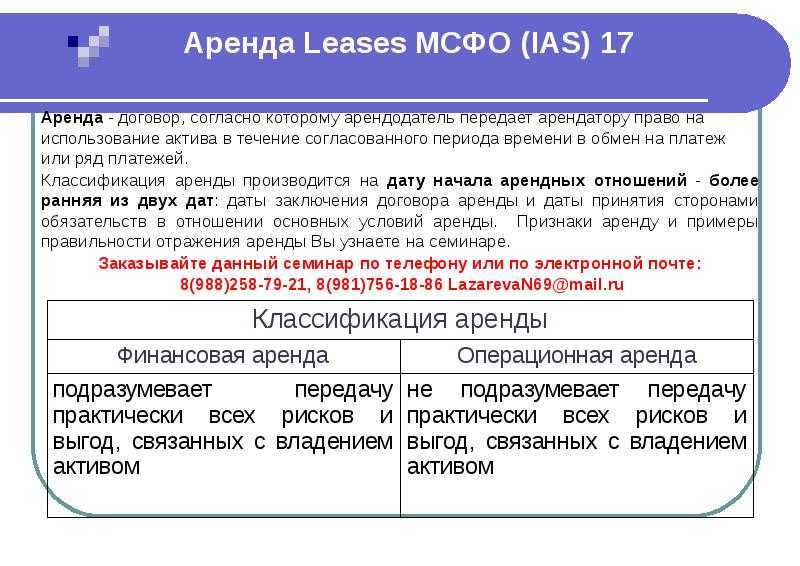

Стандарт международный IAS 17 «Аренда» вводит классификацию аренды. Тип аренды определяется на основе распределения выгод и между арендатором и арендодателем.

Выгоды вызваны ожидаемой от операций на протяжении срока службы актива и от повышения стоимости.

Риски вызваны возможностью из-за простоев, устаревания предмета аренды и изменения экономических условий его эксплуатации, влекущих изменение конъюнктуры.

Операционная аренда

имеет место, если почти все риски и выгоды передаются арендатору вместе с арендуемым активом. В этом кроется коренное отличие от финансовой аренды или продажи в рассрочку.

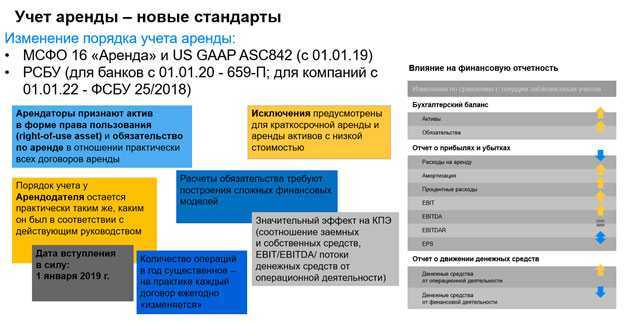

Переход на применение ФСБУ «Аренда»

Бухгалтерский учет. Налоги. Аудит

Сильвестрова Т., эксперт информационно-справочной системы «Аюдар Инфо»

Учреждения здравоохранения в процессе своей финансово-хозяйственной деятельности достаточно часто предоставляют временно свободные помещения в аренду. Отношения между арендатором и арендодателем оформляются договором. В чем различия между финансовой и операционной арендой? Как на счетах бухгалтерского учета отражаются операции по сдаче имущества в аренду? Как вести учет имущества, переданного в аренду до 1 января 2018 года?

1 января 2018 года вступил в силу Приказ Минфина РФ от 31.12.2016 № 258н, утвердивший федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» (далее – стандарт «Аренда»). С целью перейти на применение положений данного стандарта Минфин разработал:

– Методические рекомендации (содержатся в приложении к Письму Минфина РФ от 13.12.2017 № 02-07-07/83464) (далее – Письмо № 02-07-07/83464);

– Методические указания (содержатся в приложении к Письму Минфина РФ от 13.12.2017 № 02-07-07/83463) (далее – Письмо № 02-07-07/83463).

Рассмотрим озвученные в преамбуле консультации вопросы, опираясь на информацию, приведенную в вышеназванных письмах и в самом стандарте «Аренда», но прежде определим, в чем различие между финансовой (неоперационной) и операционной арендой. Правильная классификация имущества в качестве объектов операционной или финансовой (неоперационой) аренды важна для корректного отражения на счетах бухгалтерского учета данных операций.

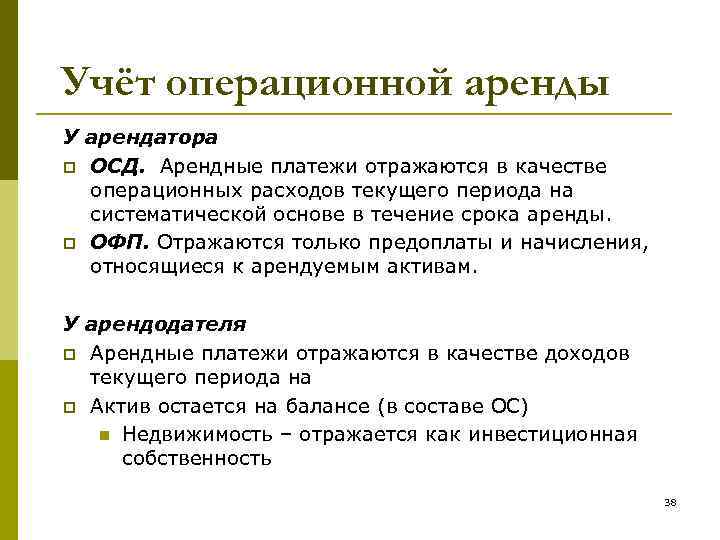

Отражение операционной аренды в бухгалтерском учете

При составлении бухгалтерского отчета выплаты по описываемому виду аренды записываются как расходы будущих периодов у арендатора, а также как доходы будущих периодов у владельца актива.

Согласно нормам действующего законодательства арендные платежи являются затратами, что позволяет осуществлять их списание. В бухгалтерском учете списание арендных платежей выполняется на прямолинейной основе.

Ярким примером операционной аренды является сдача в наем офисных помещений в различных типах торговых центров. В этом случае владелец торгового центра берет на себя поддержание сдаваемых в аренду помещений в надлежащем техническом состоянии.

Также примером подобной аренды является сдача в аренду имеющегося жилого недвижимого имущества.

Следует помнить, что довольно распространенной разновидностью операционной аренды является возвратная аренда. Под этим термином принято подразумевать ситуацию, когда владелец реализует имеющийся актив. После этого продавец берет проданный актив в аренду у покупателя.

Совсем скоро будет отредактирован стандарт МСФО. После того, как произойдет редакция этого стандарта, термин операционная аренда полностью исчезнет из отечественного законодательства.

Следует отметить тот факт, что операционная аренда отличается от финансовой лишь условиями заключаемого соглашения.

Надеюсь, этот материал помог вам разобраться в том, что такое операционная аренда, а также в чем заключаются основные особенности этого термина.

Если вас интересуют капиталовложения в различные виды коммерческого недвижимого имущества с целью его последующей сдачи в аренду, то вам пригодятся знания об особенностях операционной аренды. Сдача имеющегося имущества в операционную аренду является довольно эффективным методом получения дохода.

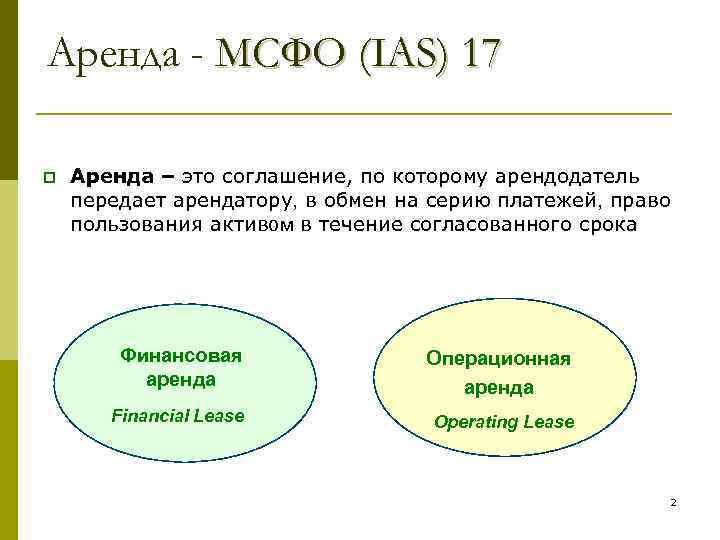

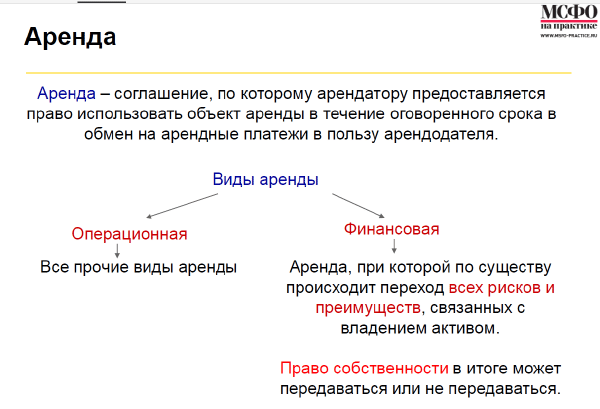

Аренда — соглашение, по которому арендатору предоставляется право использовать объект аренды в течение определенного срока в обмен на арендные платежи в пользу арендодателя. По МСФО существует два вида аренды: финансовая и операционная.

Финансовая аренда

(англ.: financial lease) — это аренда, по условиям которой происходит существенный перенос всех рисков и выгод, сопутствующих владению активом. При этом риски — это возможность убытков из-за простоя оборудования, использования устаревших технологий, изменений конъюнктуры рынка и т.д. Выгоды возникают во время срока экономической службы актива, выгодой также может быть доход от повышения стоимости актива.

Учет финансовой аренды по МСФО ведется в соответствии со стандартом МСФО (IAS) 17 «Аренда».

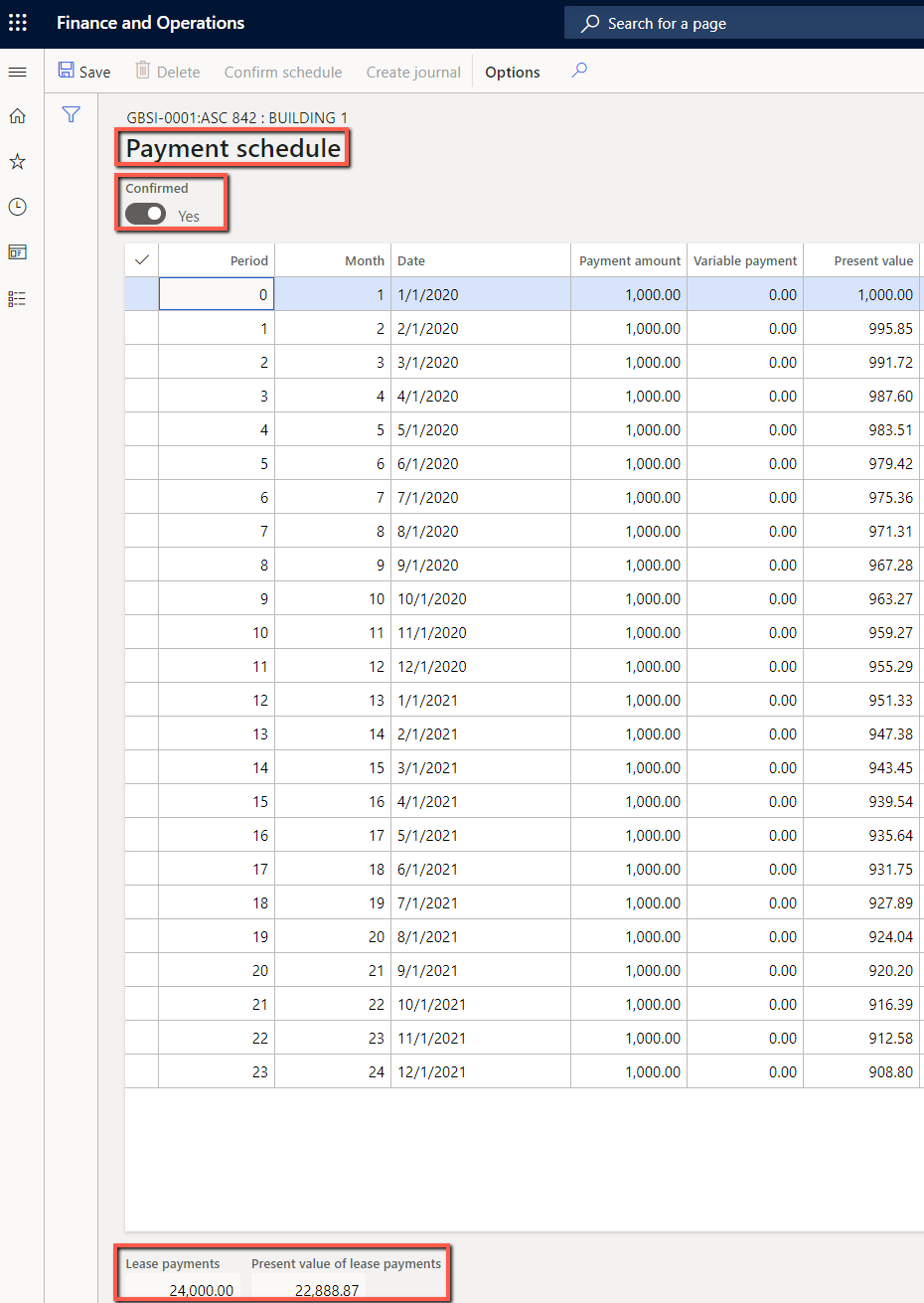

Создание аренды актива

Выполните следующие шаги, чтобы создать новую аренду.

-

Чтобы использовать аренду актива, ее необходимо включить в рабочей области Управление функциями. В рабочей области Управления функциями выберите вариант Все, чтобы все функции отображались на странице. Выберите Аренда активов, затем выберите Включить сейчас.

-

Перейдите в раздел Аренда активов > Общее > Сводка по аренде. Введите требуемые поля на экспресс-вкладке Общие.

- Сведения об аренде

- Срок службы актива (месяцы)

- Группа аренды

- Приростная ставка процента на заемный капитал (%)

- Интервал объединения

- Тип аннуитета

- Валютное

- Дата начала

-

Перейдите на экспресс-вкладку Строки графика платежей и введите строку платежа, затем выберите Создать расписания.

-

Выберите Книги.

-

Переключитесь на экспресс-вкладку Общие. Рассчитываются первоначальный актив в форме права пользования и арендное обязательство.

-

Перейдите на экспресс-вкладку Тесты классификации аренды для проверки значения в поле Тип аренды.

Автоматический Тип аренды классифицируется на основе критериев, определенных на странице Книги.

-

Перейдите к пункту График оплаты в разделе Функция.

Страница График оплаты содержит список будущих графиков платежей для кода аренды. Выберите Подтвердить график, чтобы иметь возможность разносить транзакции Начальное признание.

-

Выберите Начальное признание для создания журнала начального признания.

-

Выберите Журналы аренды активов для разноски транзакции начального признания.

Из графика оплаты можно открыть подробную страницу, на которой перечисляются транзакции по активам в форме права пользования.

График амортизации обязательств по аренде показывает сумму процентов, которая рассчитывается для каждого периода.

-

Создайте журнал, затем перейдите к пункту Журналы аренды активов. График амортизации обязательств по аренде также отображает проводки по процентам.

-

На странице График амортизации актива отображаются проводки амортизации для выбранного кода аренды.

На странице Проводки активов ФПП перечисляются первоначальное признание, накопленная амортизация и сальдо актива.

Основные различия между финансовой (капитальной) и операционной арендой

Ниже приведены основные различия между финансовой (капитальной) и операционной арендой:

- Договор аренды, по которому риск и вознаграждение передаются вместе с передачей актива, называется финансовой арендой. Договор аренды, по которому риск и вознаграждение не передаются при передаче актива, называется операционной арендой.

- Финансовый лизинг является своего рода кредитным соглашением, в котором лизингодатель играет роль финансиста. В отличие от операционного лизинга, который аналогичен договору аренды.

- Финансовый лизинг рассчитан на длительный срок, поскольку охватывает максимальную часть срока службы актива. В отличие от операционной аренды, которая на более короткий срок.

- Операционная аренда является более гибкой по сравнению с финансовой арендой.

- При финансовой аренде право собственности на актив передается арендатору в конце срока аренды путем уплаты номинальной суммы, равной справедливой рыночной стоимости актива. И наоборот, в операционной аренде такой опции нет.

- В финансовом лизинге арендатор несет риск морального износа, тогда как в операционном лизинге риск несет за это арендатор.

- Любые расходы на ремонт и техническое обслуживание будут нести арендатор при финансовой аренде, но расходы на ремонт и техническое обслуживание будут нести арендодатель в операционной аренде.

Учет аренды

Сегодня арендаторы обязаны признавать большинство арендных договоров. После заключения договора в балансе компаний учитываются арендные обязательства и права пользования

активами. В отчете о прибылях и убытках бухгалтер указывает амортизационные расходы и проценты, начисляемые на остаток арендного обязательства.

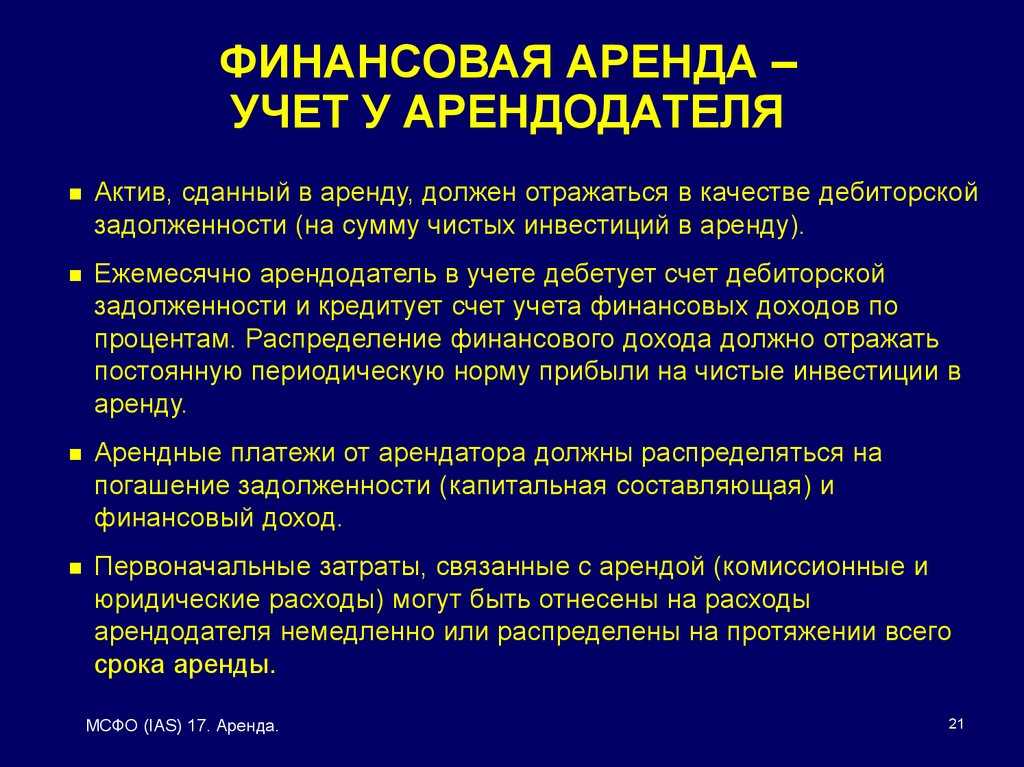

Для арендодателя заключение договора финансовой аренды означает внесение на баланс дебиторской задолженности от инвестиции.

Арендодатель в случае финансовой аренды признает в балансе дебиторскую задолженность от финансовой инвестиции. В учете финансовой аренды по МСФО 16 бухгалтер отражает передачу

объекта и его списание с баланса.

В случае операционной аренды в отчет компании о прибылях и убытках бухгалтер вносит равномерный доход в течение всей длительности аренды. Проценты на такую аренду не начисляются.

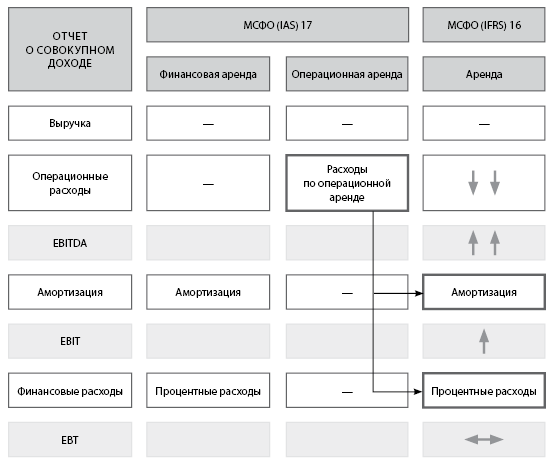

Обобщенная схема учета аренды по МСФО 16 показана в таблице.

| Арендатор | Арендодатель | ||

|---|---|---|---|

| Финансовая аренда | Операционная аренда | ||

| Первоначальное признание |

право пользования активом; обязательства по арендным платежам |

дебиторская задолженность | продолжает признавать актив |

| Последующая оценка и учет |

расходы по праву пользования на: амортизацию актива; проценты по остатку обязательства |

доход по дебиторской задолженности; снижение дебиторской задолженности на сумму полученных арендных платежей | признает доход равномерно в период всего срока аренды |

Заключение

В настоящее время многие деловые проблемы заключают эти договоры аренды, потому что компании не приходится напрямую нести расходы по финансированию актива. Поэтому финансовая аренда и операционная аренда становятся популярными. Одним из лучших преимуществ этих договоров аренды является то, что амортизационные отчисления и начисления процентов по своему характеру не облагаются налогом, и поэтому они допустимы в качестве вычета. Аналогичным образом, арендная плата также не облагается налогом в случае операционной аренды, и, следовательно, она допускается в качестве вычета.