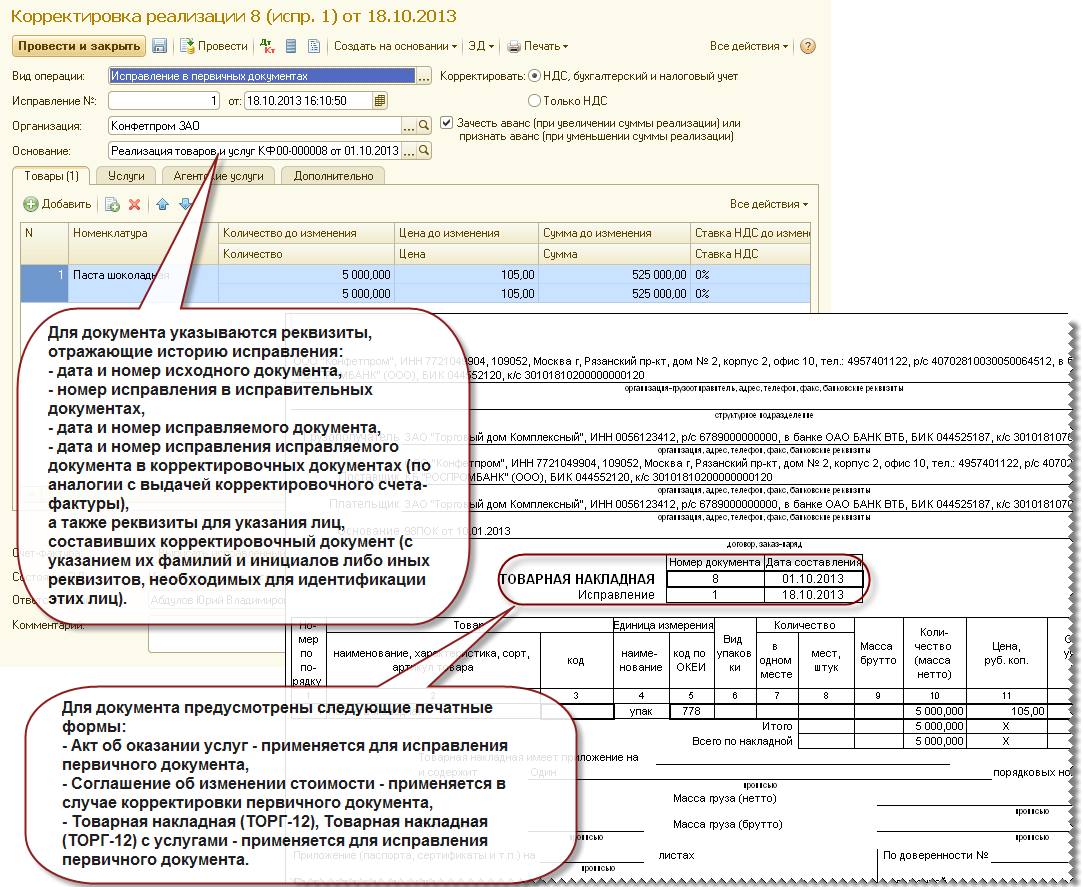

Важность бухгалтерской справки в бизнесе и жизни

Бухгалтерская справка — это документ, который содержит информацию о финансовом положении организации или физического лица. Она играет важную роль в бизнесе и жизни, так как является основным инструментом для контроля финансовых операций и принятия важных решений.

Бухгалтерская справка помогает предоставить объективную информацию о финансовом состоянии организации или физического лица. Она включает в себя данные о доходах, расходах, задолженностях и имуществе. Такая информация необходима, чтобы держать под контролем все финансовые процессы и оптимизировать управление ресурсами.

Бухгалтерская справка имеет большое значение при ведении бизнеса. Она помогает принимать обоснованные решения в планировании деятельности, определении цен на товары и услуги, учете налогов. Также она используется при привлечении инвестиций, заключении договоров и сделок с контрагентами. Без бухгалтерской справки сложно предоставить достоверную информацию о своей финансовой устойчивости и привлечь доверие партнеров.

Не только в бизнесе, но и в жизни бухгалтерская справка может быть полезной. Например, она может использоваться при оформлении кредитов или заключении договоров аренды жилья. Бухгалтерская справка позволяет проверить платежеспособность физического лица и выявить возможные риски.

В целом, бухгалтерская справка имеет большое значение в бизнесе и жизни. Она помогает контролировать финансовые процессы, принимать обоснованные решения и выявлять возможные риски

Важно обращаться к профессионалам для составления и анализа бухгалтерской справки, чтобы получить максимально точную и полезную информацию о финансовом состоянии

зачем нужна и как ее составить

Бухгалтерская справка — незаменимый помощник бухгалтера. Она поможет обосновать расчеты, исправить ошибки в учете, передать информацию в госорганы. Расскажем, когда и зачем нужна бухгалтерская справка, какие виды справок бывают, как их правильно составить.

Зачем нужна

Итак, бухгалтерская справка — это внутренний документ организации. Она нужна, когда бухгалтеру надо провести хозяйственную операцию, для которой не предусмотрена другая первичка, или первичка есть, но ее недостаточно. Кроме того справка помогает детализировать учет или исправить в нем ошибки.

Напримересли утерян акт приема-передачи выполненных работ или счет-фактура от контрагента, то заменить такие документы бухгалтерской справкой нельзя.

Форма бухгалтерской справки

Унифицированной формы справки нет. Каждая организация может разработать и утвердить собственную форму. Главное, чтобы разработанная справка содержала реквизиты, обязательные для первичных документов (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ):

- название документа и дату его составления;

- название организации;

- содержание хозоперации;

- должность, ФИО и подпись лица, ответственного за составление документа.

Обычно справку подписывают главный бухгалтер и исполнитель.

Например: если требуется одобрение учета каких-либо расходов.

Виды бухгалтерских справок

Бухгалтерские справки составляются с различными целями:

- для отражения фактов, пояснений;

- для расчета каких-либо показателей;

- для исправления ошибок;

- для передачи сведений в госорганы и т. д.

В зависимости от назначения справки ее содержание для разных ситуаций тоже будет разным.

Бухгалтерская справка-пояснение

Такие справки составляют по операциям, для которых не предусмотрены формы первичных документов.

К таким операциям относятся:

- списание задолженности с истекшим сроком давности;

- внесение средств в уставный капитал;

- корректировка долга по акту сверки, когда не удается установить причину расхождений;

- перевод товаров в материалы и т. д.

Пример:

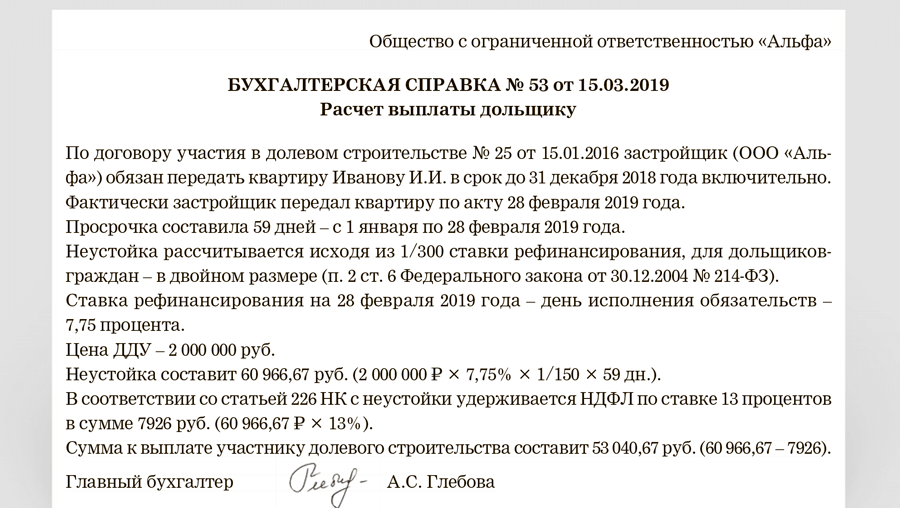

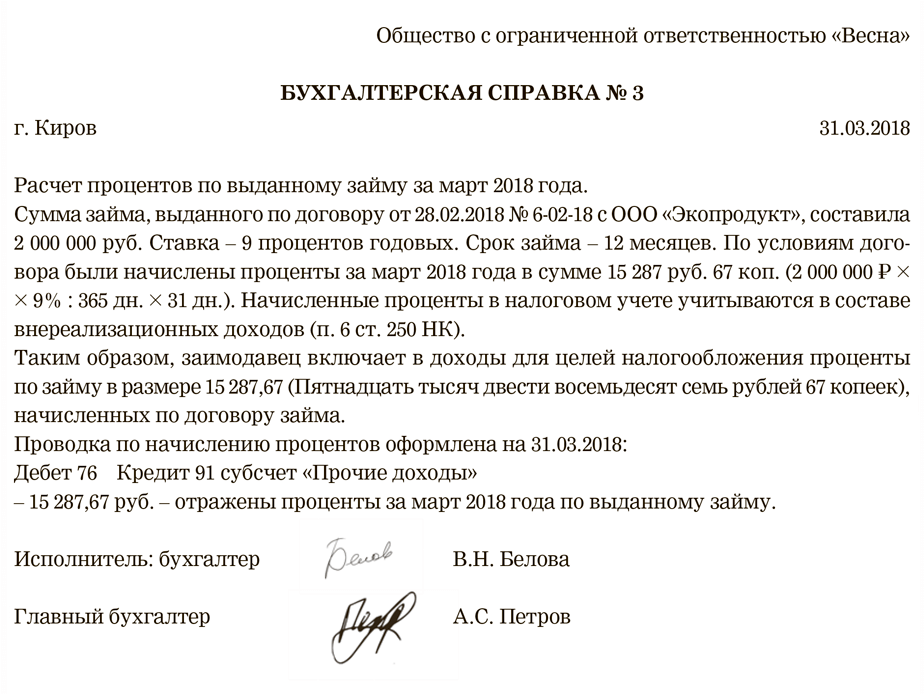

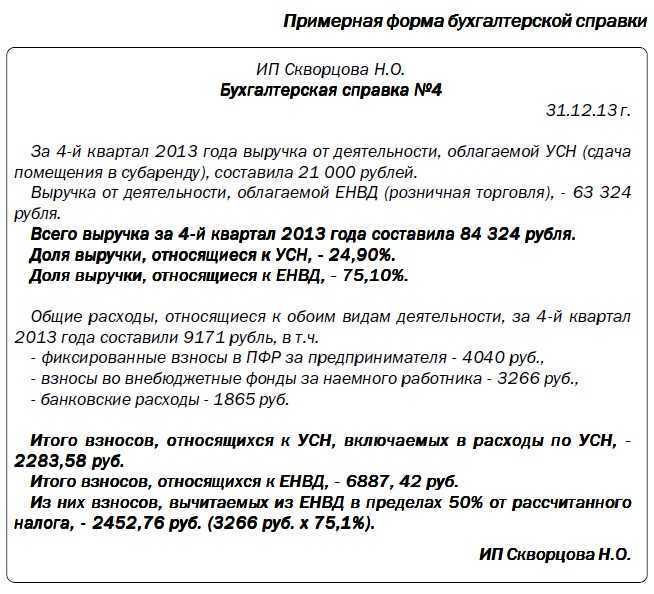

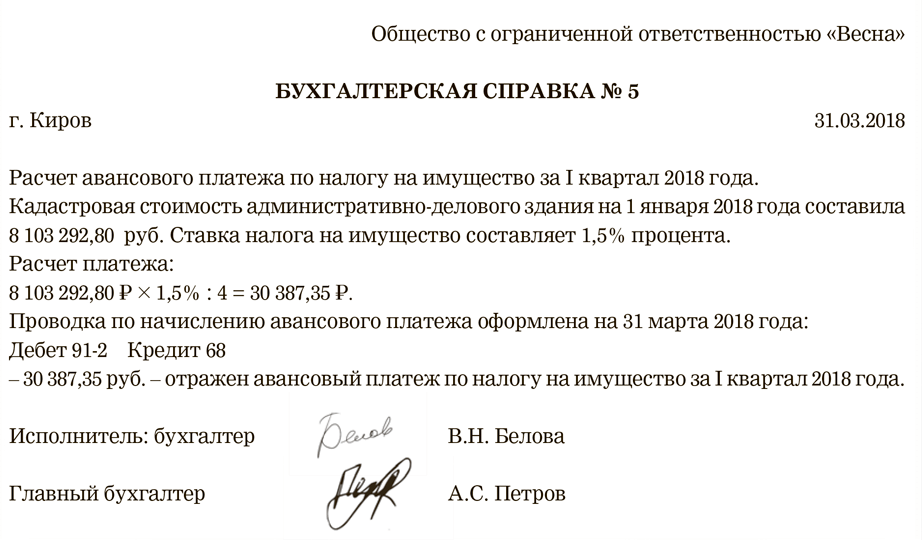

Бухгалтерская справка-расчет

Иногда перед тем, как отразить операцию в учете, бухгалтеру сначала нужно произвести расчеты.

Обычно бухгалтеры отражают в справке расчеты следующих показателей:

- материальной выгоды и суммы НДФЛ по пользование займом;

- отпускных;

- сверхнормативных суточных;

- дивидендов;

- курсовых разниц;

- налогов и т. д.

Пример:

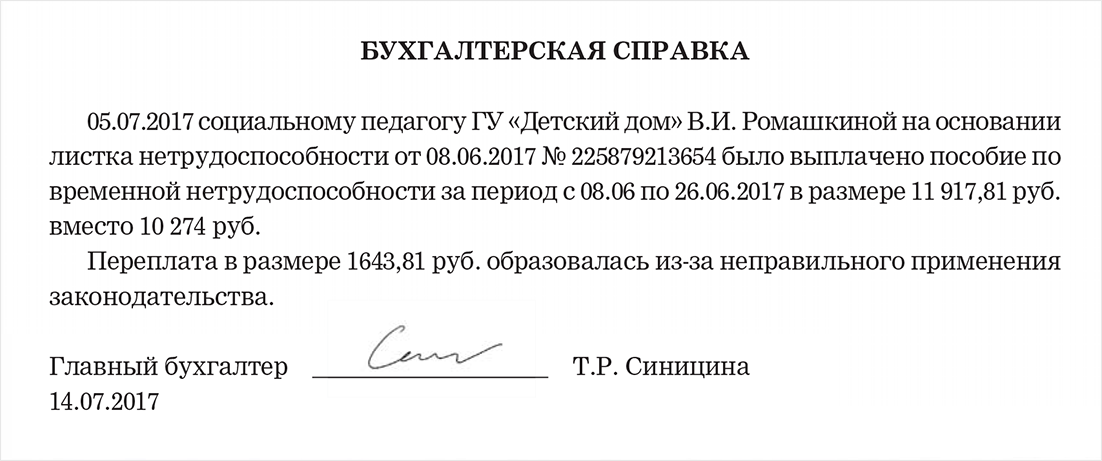

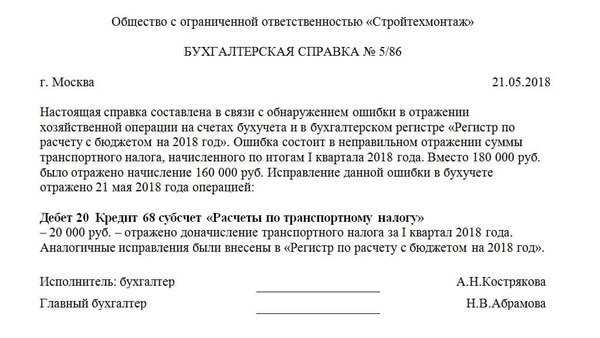

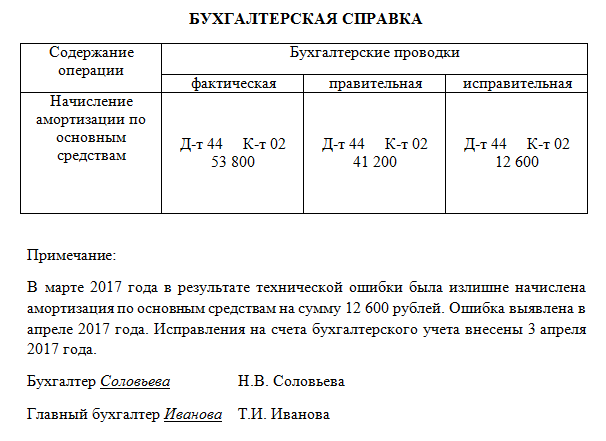

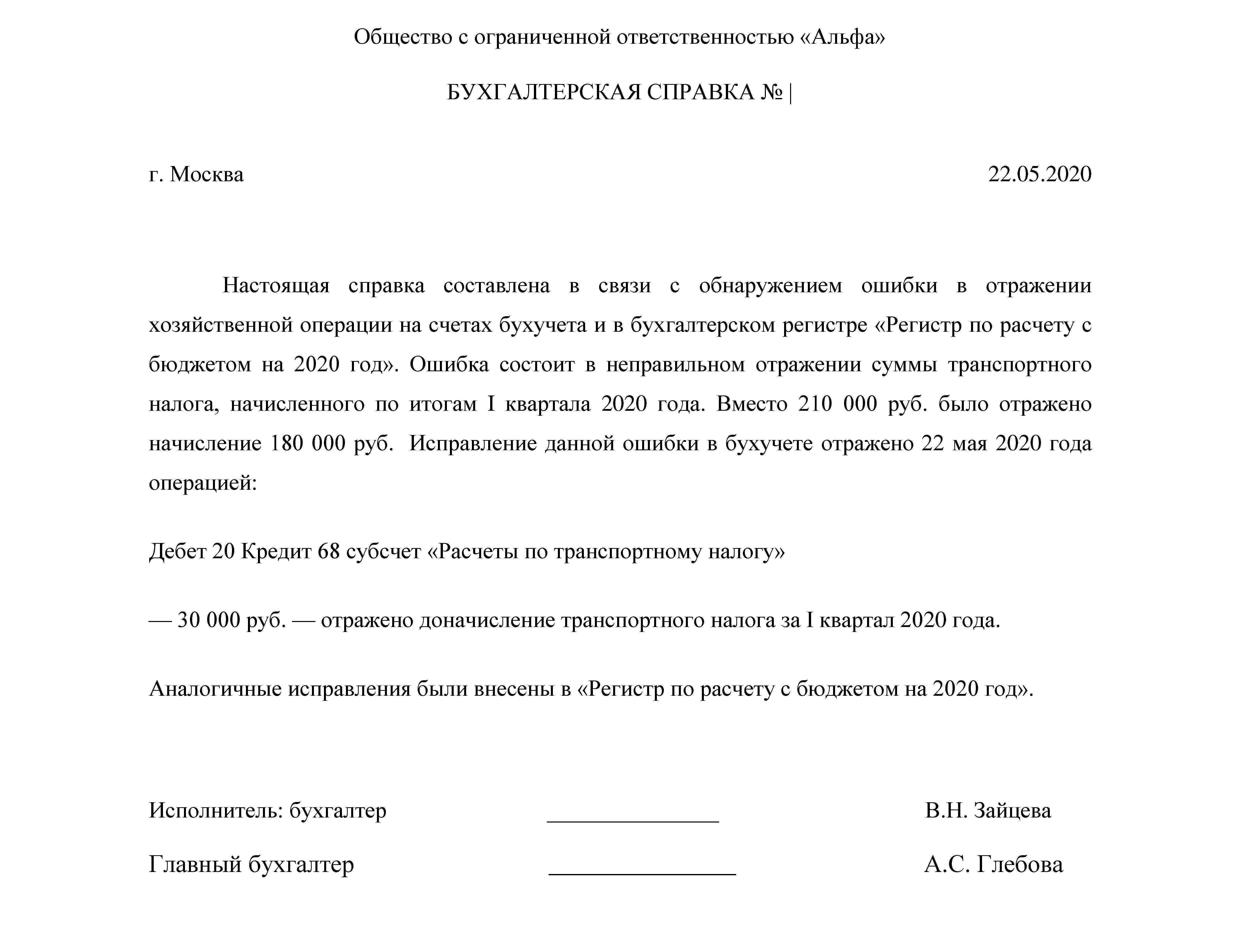

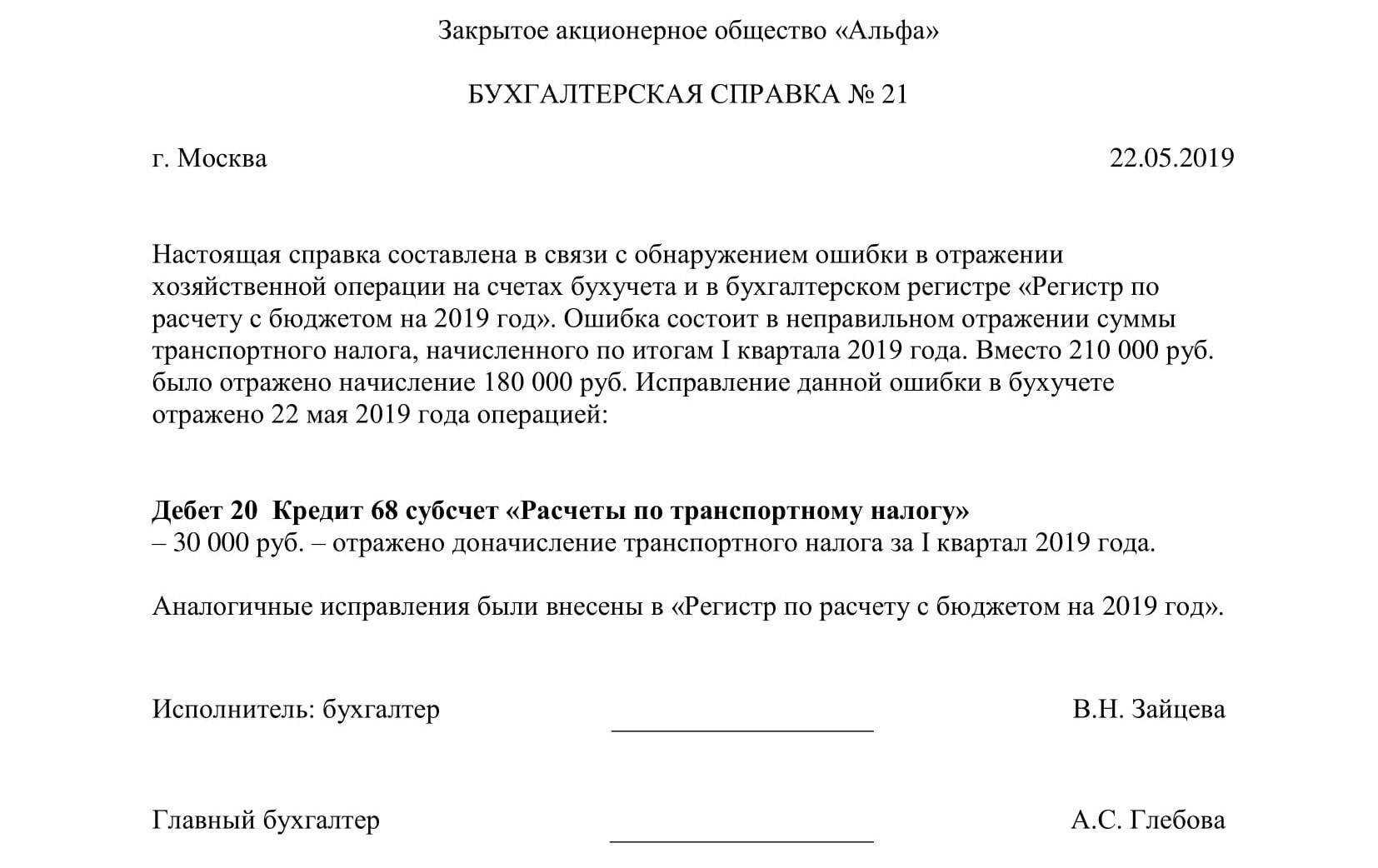

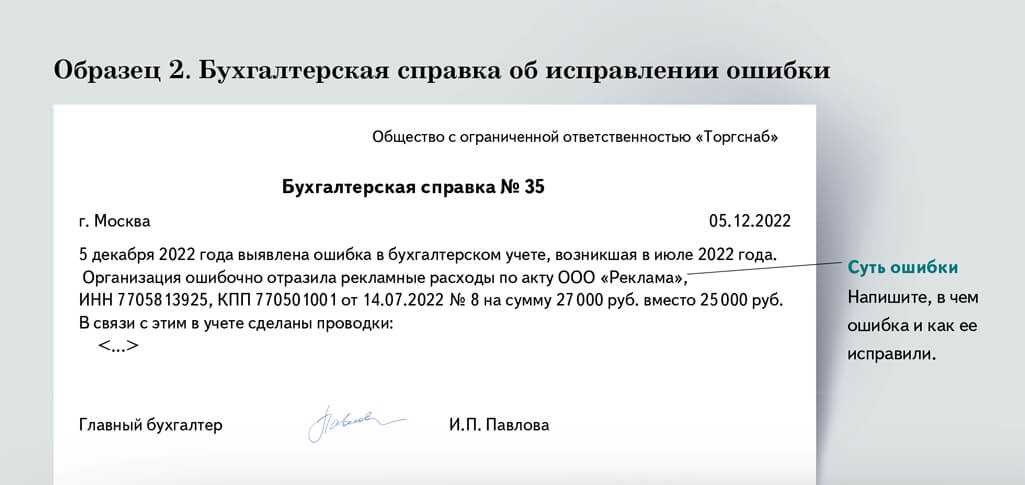

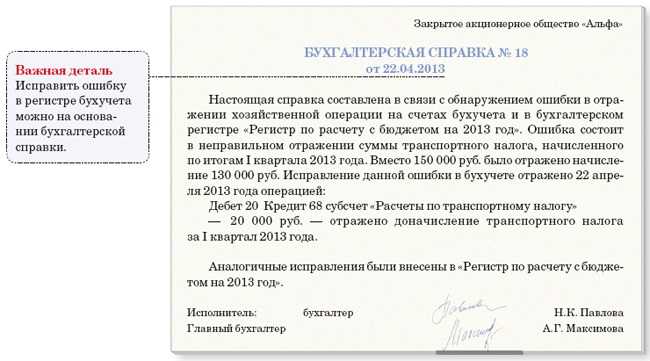

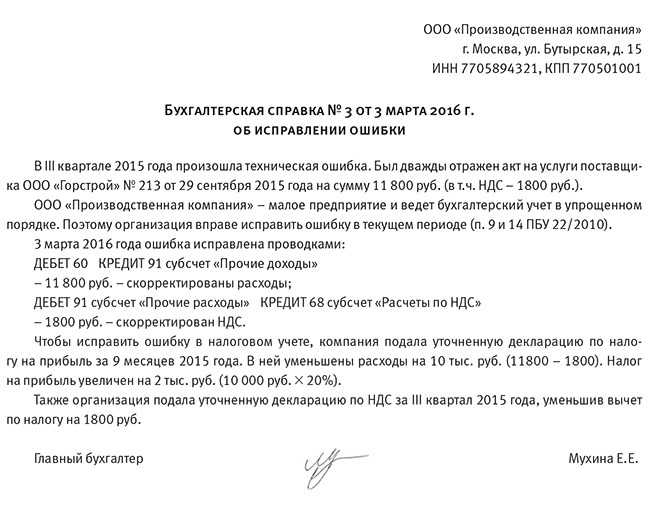

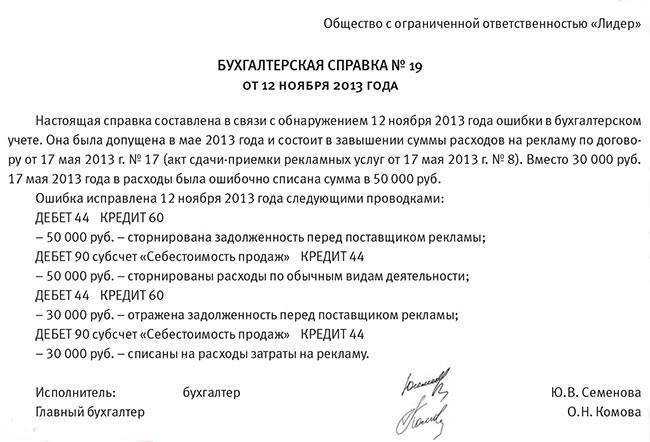

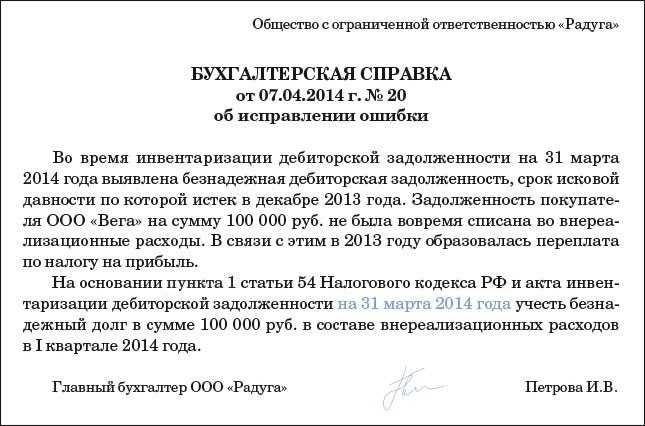

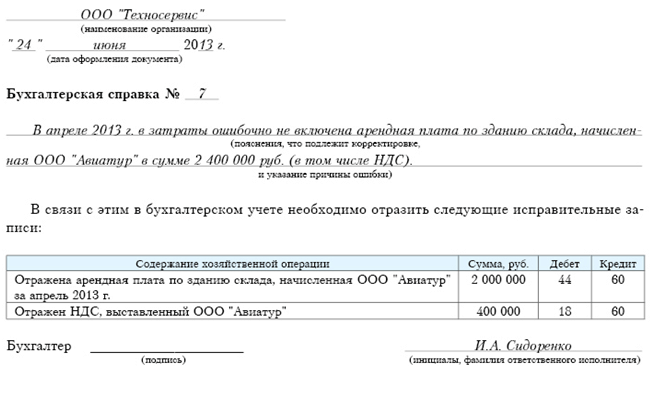

Бухгалтерская справка об исправлении ошибок

Если бухгалтер обнаружил ошибку в учете, то ее нужно исправить. В этом случае тоже составляют бухгалтерскую справку. В ней описывают: где и почему возникла ошибка и как она была откорректирована.

Исправить ошибку в учете бухгалтер может через сторнировочную запись или дополнительную проводку.

Пример:

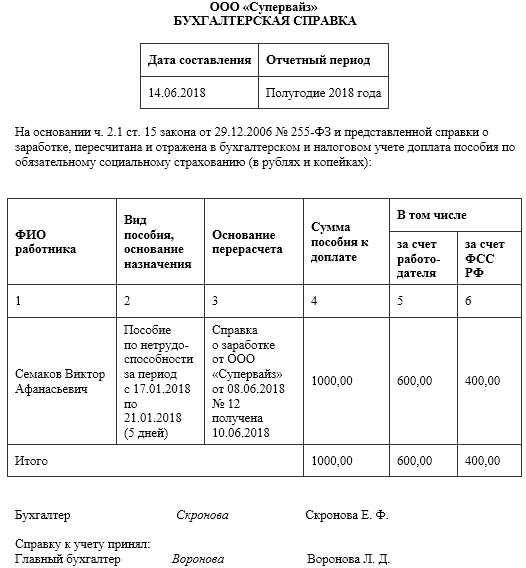

Бухгалтерская справка для передачи сведений

Иногда необходимо оформить бухгалтерскую справку для предъявления в государственные инстанции.

Например: организация выступает ответчиком в трудовом споре с работником, который был уволен неправомерно. А теперь этот работник через суд требует выплатить ему средний заработок за период вынужденного прогула. Сведения о среднем заработке могут быть представлены в суд в виде бухгалтерской справки.

Пример:

Сколько и как хранить бухгалтерские справки

Оформленные бухгалтерские справки хранят вместе с документами соответствующего регистра учета.

Например: если справка составлена для списания задолженности, то ее подшивают к инвентаризационной ведомости по расчетам с контрагентами или актам сверки с конкретным контрагентом.![]()

Хранят бухгалтерские справки не меньше 5 лет. Однако в некоторых случаях этот срок может быть увеличен.

Например: если в справке содержится информация о расчете дивидендов, то ее, как и ведомости на выдачу дивидендов, нужно хранить 50 лет (если документ был оформлен после 2003 года. Для документов, составленных ранее указанной даты, срок хранения составляет 75 лет) (п. 122 приказа Росархива от 20.12.2019 № 236).

Бухгалтерская справка: подтверждаем исправления

Оформляем документ

Бухгалтерскую отчетность за прошедшие отчетные периоды исправлять нельзя. При обнаружении погрешностей нужно составить бухгалтерскую справку. В ней следует описать характер допущенной ошибки, произвести необходимые перерасчеты сумм и указать порядок внесения исправлений. На основании этого документа бухгалтер вправе делать корректирующие записи на счета учета. Проводки нужно вносить текущей датой, которая указана в справке.

Статья 313 Налогового кодекса относит бухгалтерскую справку к первичным документам, которые являются подтверждением данных налогового учета. Однако унифицированной формы документа нет. Поэтому компании сами разрабатывают такой бланк и указывают его в учетной политике по бухгалтерскому учету. Бухгалтерская справка должна содержать все обязательные реквизиты, утвержденные законом от 21 ноября 1996 г. № 129-ФЗ. А именно:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Поможет в суде

Составление бухгалтерских справок станет хорошим подспорьем в конфликтах с контролерами. В таблице приведена подборка судебных решений, вынесенных в пользу компаний при различных ситуациях. Справка представляет собой пояснение к произведенным коррективам. Чтобы бухгалтеру самому не запутаться в своих исправлениях, в нее стоит включить как можно больше информации. К справке можно приложить копии «первички», по которой допущены ошибки, и документы, где были произведены перерасчеты. Это необходимо для того, чтобы у налоговиков впоследствии не возникали вопросы.

Таблица

Реквизиты дела Выводы суда Постановление ФАС Московского округа от 15 декабря 2006 г

№ КА-А40/11448-06 Арбитры пришли к выводу, что налоговики не приняли во внимание исправительные проводки по доначислению и уплате в бюджет суммы налога, которые бухгалтер самостоятельно произвел. В подтверждение представлены первичные учетные документы, а именно бухгалтерская справка. Данные сведения безосновательно не приняты инспекторами по причине отсутствия даты составления документов и проведения исправительных проводок

Суд постановил, что такой отказ является формальным – документы имеют дату их составления, а также содержат сведения о проведении исправительных бухгалтерских проводок. Постановление ФАС Московского округа от 22 августа 2005 г. № КА-А40/7273-05 Фирмой была допущена техническая ошибка при регистрации авансового платежа от покупателя. В результате налоговая база по НДС была увеличена на эту сумму. Затем бухгалтерская ошибка своевременно обнаружилась специалистом, и на основании бухгалтерской справки выявленная ошибка была устранена. Доказательства получения аванса и исправления заявителем ошибки путем внесения сторнировочной записи исследованы судом. Претензии налоговиков были отвергнуты арбитрами. Постановление ФАС Московского округа от 5 марта 2003 г. № КА-А40/576-03 Довод инспекции о неподтвержденности внесенных фирмой в бухгалтерский учет исправлений опровергается бухгалтерской справкой, уточненными декларациями и платежными поручениями на оплату налога и пени

Данные сведения безосновательно не приняты инспекторами по причине отсутствия даты составления документов и проведения исправительных проводок. Суд постановил, что такой отказ является формальным – документы имеют дату их составления, а также содержат сведения о проведении исправительных бухгалтерских проводок. Постановление ФАС Московского округа от 22 августа 2005 г. № КА-А40/7273-05 Фирмой была допущена техническая ошибка при регистрации авансового платежа от покупателя. В результате налоговая база по НДС была увеличена на эту сумму. Затем бухгалтерская ошибка своевременно обнаружилась специалистом, и на основании бухгалтерской справки выявленная ошибка была устранена. Доказательства получения аванса и исправления заявителем ошибки путем внесения сторнировочной записи исследованы судом. Претензии налоговиков были отвергнуты арбитрами. Постановление ФАС Московского округа от 5 марта 2003 г. № КА-А40/576-03 Довод инспекции о неподтвержденности внесенных фирмой в бухгалтерский учет исправлений опровергается бухгалтерской справкой, уточненными декларациями и платежными поручениями на оплату налога и пени.

Ю. Горбик

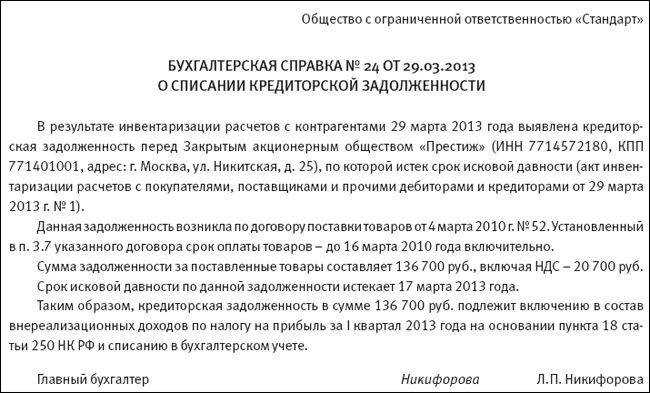

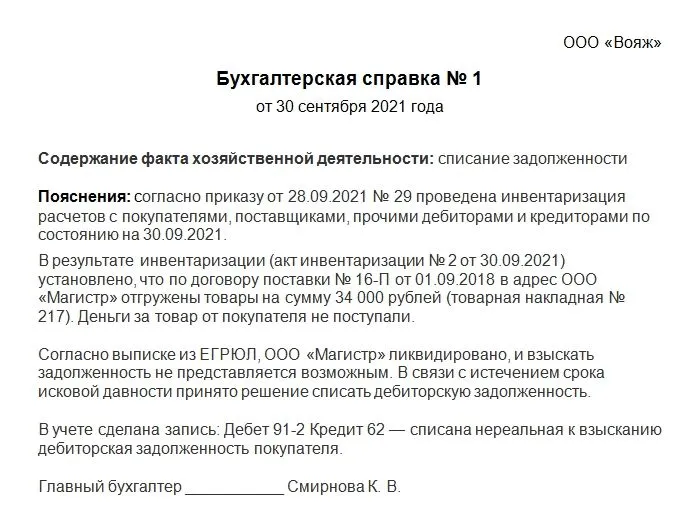

Списание кредиторской задолженности с истекшим сроком исковой давности 2018

Возникшая кредиторская задолженность должна проходить списание, причем в момент установленный законодательством. Так как при не вовремя проведенной и неправильно оформленной процедуре могут возникать трения с налоговой.

На сегодня порядок ликвидации кредиторского долга следующий (дебиторский вид задолженности аннулируется подобным образом):

- Проводится инвентаризация расчетов со всеми имеющимися покупателями, поставщиками — чтобы не пропустить необходимый момент, такая процедура должна выполняться в абсолютно каждый отчетный период. По результатам всегда, без исключений, составляется акт, к нему прилагается объяснительная записка, данный образец документа составляется в, так называемой, произвольной форме. Но должен объяснить руководителю организации, учреждения, откуда появился данный долг, какой его размер.

- Составляется бухгалтерская справка — здесь указываются причины возникновения просрочек, сумма, которая должна быть аннулирована, расчет искового периода. Также указывается рекомендация для руководителя организации, например, если время пришло, то указывается необходимость выполнить списание.

- Издается приказ — когда представлены результаты проведенной специалистами инвентаризации и приложена бухгалтерская справка, тогда руководитель готовит приказ, указывающий, что следует выполнить закрытие кредиторского долга.

- Производится списание, то есть выполняются соответствующие проводки, корректируется налоговый учет.

Списание кредиторской задолженности с истекшим сроком исковой давности при УСН

При УСН точные сроки списания кредиторских обязательств не установлены, поэтому, когда составлен инвентаризационный акт данную процедуру можно выполнить в следующий период времени:

- Как только давность истекла.

- В последний день налогового периода.

Когда закрытие долга выполнено, то вся сумма задолженности незамедлительно включается в имеющиеся внереализационные доходы. Проводки не должны включать сведения об списанным авансах, по которым не были получены товары, услуги.

В РФ при УСН основанием для списания является, причем без исключений, акт инвентаризации, по материалам которого составляется бухгалтерская справка, а затем приказ — данный образец документа всегда пишется произвольно, но с использованием данных с первых двух актов.

Любое бюджетное учреждение в абсолютно каждый отчетный период обязано проводить инвентаризацию своей первичной документации. Если согласно нее выявлены невыполненные обязательства, срок предназначенный для судебного взыскания по которым истек, то составляется образец документа под названием инвентаризационный акт с приложенной запиской.

https://youtube.com/watch?v=M5Eu7deiiyM

На основании данного документа составляется бухгалтерский отчет по данной ситуации. Где прописываются причины возникновения ситуации, точные суммы, рекомендацию руководителю, о том, что делать.

Изучив данный образец документа и акт инвентаризации, руководитель готовит приказ о аннулировании долга.

Акт списания кредиторской задолженности с истекшим сроком исковой давности

Любая имеющаяся кредиторская задолженность поставщикам, по которым истек срок исковой давности подлежит списанию по истечении трех лет с дня, когда закончил действие какой-либо срочный документ (например, договор, другой акт) указывающий, что у организации, учреждения существуют неоплаченные долги, невыполненные обязательства.

Любое документальное подтверждение должно выявляться при инвентаризации, выполненной самой организацией. Чтобы зафиксировать наличие невыполненных обязательств составляется такой образец документа, как акт инвентаризации.

Также данный документ является основанием издать приказ с требованием аннулировать возникший долг. В данной ситуации требуется еще один образец документации — бухгалтерская справка.

Образец акта

На сегодня акта инвентаризации, являющийся основанием для закрытия долгов по невыполненным обязательствам, это документ, составляемый на основании Постановления Госкомстата № 88 от 1998 .

В данном акте указывается кредитор, счета, сумма долга. Такой документ подписывают работники проводившие инвентаризацию.

Акт списания кредиторской задолженности образец

Давность прерывается, если кредитная задолженность была частично погашена, она была признана. В любом таком случае организация, учреждение должны начинать исчислять давности по новой.

НДС при списании кредиторской задолженности с истекшим сроком исковой давности всегда вносится в, так называемый, внереализационный доход.

Бухгалтерская справка — порядок и образец написания

Бухгалтерская справка — образец написания ее представлен в нашей статье. Это первичный документ, являющийся обоснованием некоторых хозяйственных операций. О том, что он собой представляет, когда его нужно применять и как заполнять, вы узнаете из нашего материала.

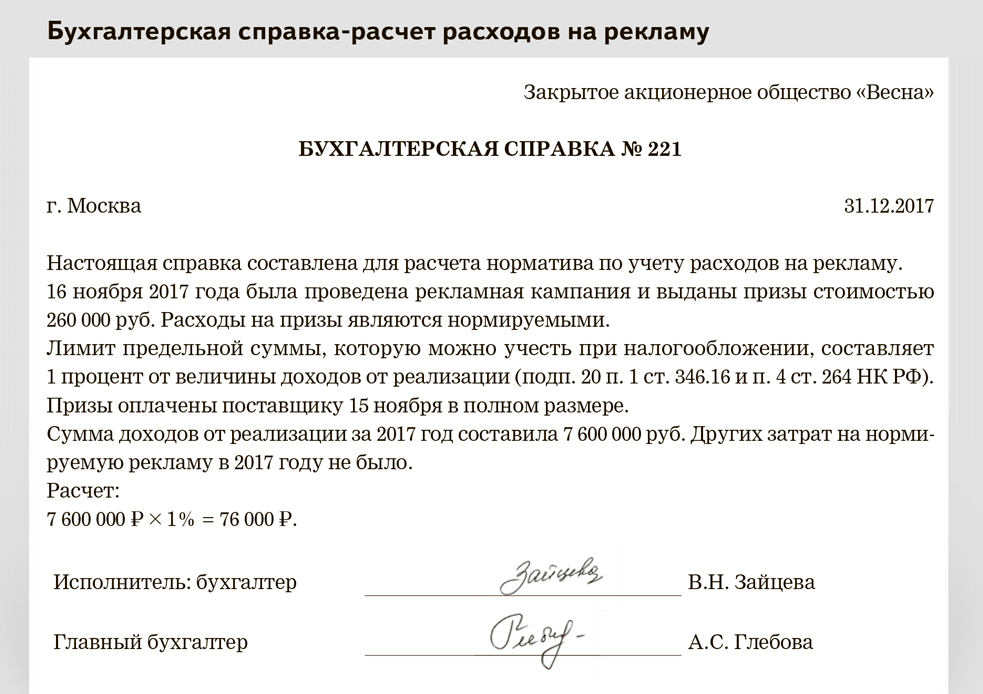

Зачем нужна бухгалтерская справка-расчет

Бухгалтерская справка признается первичным документом на основании ст. 313 НК РФ. Ее применение в учете организаций и предпринимателей может быть обусловлено:

- Наличием ошибок в бухгалтерском или налоговом учете. В этом случае корректировку допущенных неточностей можно подтвердить бухгалтерской справкой. Такую справку применяют, например, если при отражении хозяйственной операции был использован неверный бухгалтерский счет или же проводка была сделана на сумму, отличную от суммы, указанной в первичном документе. Чтобы обосновать отражение исправительной проводки, составляется бухгалтерская справка.

- Необходимостью указания дополнительных расчетов, обосновывающих особенность учета. Данные справки часто применяются, например, при организации раздельного учета по НДС или для обоснования принятия суммы расходов в целях исчисления налога на прибыль по нормируемым затратам.

- Необходимостью пояснений к хозоперациям. Справки-пояснения составляются, например, при отражении проводок на списание дебиторской или кредиторской задолженности.

Формат бухгалтерской справки не регламентирован. Однако она должна содержать все необходимые реквизиты, предусмотренные для первичных документов в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дата составления;

- название организации или ИП;

- cуть хозоперации;

- Ф. И. О. лица, составившего документ.

При этом вид используемой бухгалтерской справки мы рекомендуем утвердить учетной политикой.

Основные моменты, на которые следует обратить внимание при формировании учетной политики, сформулированы в материале «Как составить учетную политику организации (2022)?»

.

Образец бухгалтерской справки-расчета вы найдете ниже на нашем сайте:

Скачать образец бухгалтерской справки-расчета

О нюансах оформления бухгалтерской справки читайте в Типовой ситуациии от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

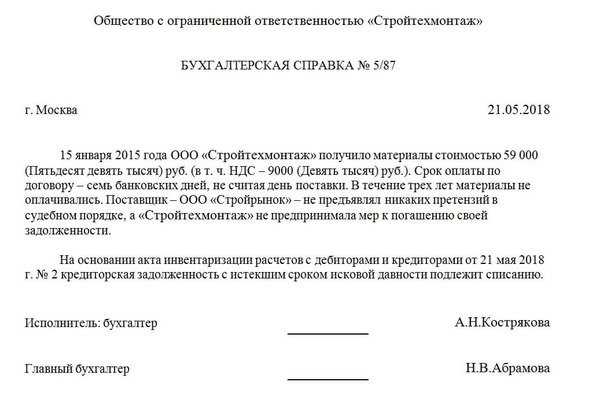

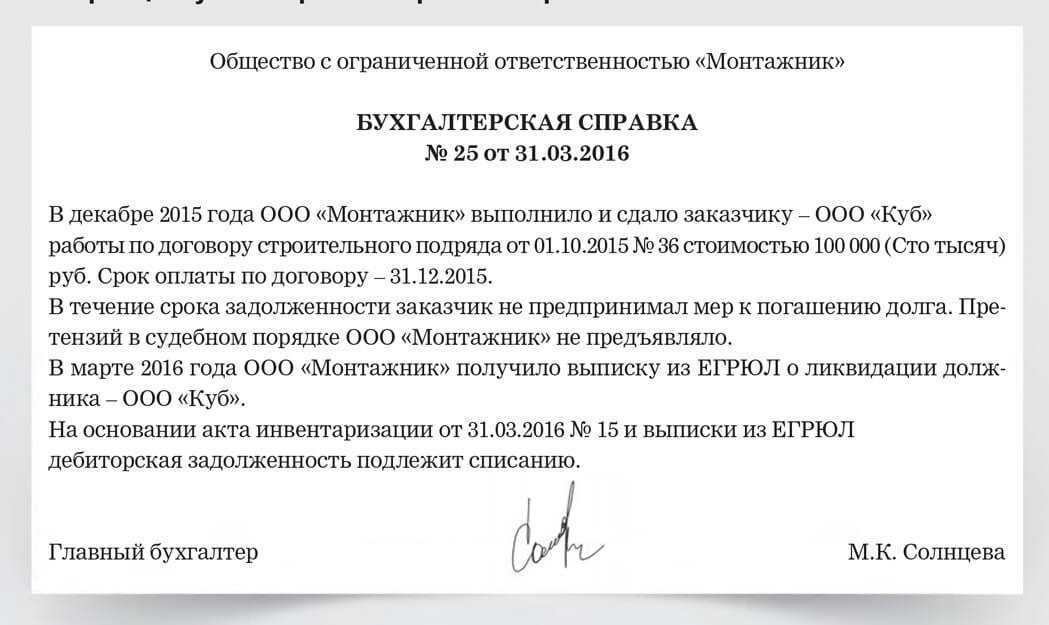

Как выглядит образец бухгалтерской справки о списании дебиторской задолженности

Как уже указывалось ранее, справка, составляемая при списании дебиторской задолженности, представляет собой справку-пояснение.

Скачать образец бухгалтерской справки о списании дебиторской задолженности

С правилами списания дебиторской задолженности вы можете ознакомиться в статье «Порядок списания дебиторской задолженности».![]()

Какой вид имеет бухгалтерская справка: образец написания по ОС и по курсовым разницам

Чаще всего при помощи бухгалтерских справок исправляются допущенные ошибки, (например, по амортизационным отчислениям) либо подтверждается балансовая стоимость основных средств.

Для того чтобы понять, как заполнить документ о балансовой стоимости, скачайте у нас на сайте образец бухгалтерской справки по основным средствам.

Часто приходится рассчитывать курсовые разницы. Чтобы отразить их в учете, используйте бухгалтерские справки. Оформите пробный бесплатный доступ к КонсультантПлюс и скачайте образец бухгалтерской справки о расчете курсовых разниц.

Итоги

Бухгалтерские справки — это первичные документы для хозопераций, не имеющих иных оправдательных документов для их проведения. Чаще всего такие операции связаны с исправлениями, дополнительными расчетами или пояснениями. Важным моментом для составления справки является указание в ней обязательных реквизитов, присущих первичному документу, а также правильное изложение сути обосновываемой хозяйственной операции.

Что делать с бухгалтерской справкой после

Как любая другая первичная документация, бухгалтерская справка подлежит учету и хранению. При этом срок ее содержания составляет не менее трех лет (для разных целей определены разные периоды: например, справку для налогового учета нужно держать 4 года, а если она служила подтверждением для проведения какой-либо проводки – то и все 5 лет).

Теги: образец, справка Сохранить: Скопировать урл:

- Редактор Мария Власова 9 января 2019 в 13:24 Весь декрет делится на 2 периода:

- отпуск по беременности и родам (по больничному листу) — 140 дней. Рассчитывается…

Перенос года на начисления пособий

- lyudmila 9 января 2019 в 12:28 Почему нельзя, я же проработала год и оклад другой сравнению 2013 ,2014 Перенос года на начисления пособий

- Редактор Мария Власова 8 января 2019 в 21:00 Часовая или дневная производительность определяется как количество продукции, произведенной в… Производительность труда

- levseverov 8 января 2019 в 12:09 Мы дарили косметику, коллектив мужской .Подарки партнерам на НГ

- Григорий Б. 6 января 2019 в 15:26 Вопрос-то в чём? Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год

- Редактор Мария Власова 5 января 2019 в 12:25 Вы можете опираться на ст. 72.1 ТК РФ, а именно «По письменной просьбе работника или с его письменного согласия может… Не дают уведомления о переходе на другую работу

Ассистентус — электронный журнал для малого бизнеса, предпринимателей, бухгалтеров, юристов, кадровиков

- Производительность труда8 января

- Тарифные ставки горнорабочих подземных в Кузбассе на 2019 год6 января

- Закупка через ИП — есть смысл?2 января

Задать вопрос на форуме Акты, Ведомости, Заявления, Доверенности, Должностные инструкции, Журналы, Отчёты, Письма, Приказы, Протоколы, Справки, Уведомления и другие. Всего 784 документа.

- Калькулятор страхового стажа и еще 8 калькуляторов.

- Производственный календарь 2019 и еще 3 для регионов.

- МРОТ, прожиточный минимум, КБК, ОКВЭД и другое.

Домой Бухгалтерия и кадры Пошаговая инструкция по составлению бухгалтерской справки с примерами и образцами Как правильно составить бухгалтерскую справку?

Иногда в бухучете случаются нестандартные ситуации. Ввиду своей редкости они не обладают специальными документами, которыми их можно было бы отразить в отчетности. В таких случаях бухгалтеру следует обратиться к специальному документу – бухгалтерской справке, форма которой не устанавливается законодательно, но должна быть зафиксирована в учетной политике любого предприятия.

Какой вид имеет бухгалтерская справка: образец написания по ОС и для ФСС

Чаще всего при помощи бухгалтерских справок исправляются допущенные ошибки, (например, по амортизационным отчислениям) либо подтверждается балансовая стоимость основных средств.

Для исправления ошибок в предоставляемых во внебюджетные фонды отчетах также потребуется подавать бухгалтерскую справку. Приведем образец написания бухгалтерской справки в ФСС.

Скачать образец

Структура: как написать образец бухгалтерской справки

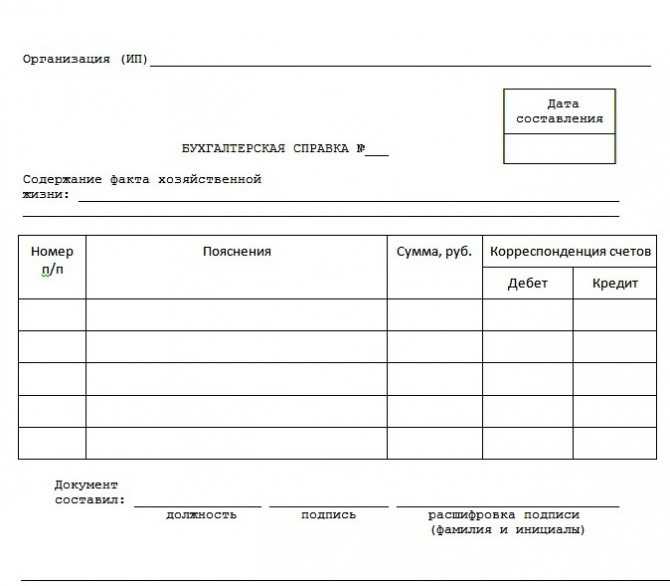

Независимо от предназначения, документ должен быть оформлен правильно, поскольку играет роль первичного. Тогда не возникнет лишних вопросов от налоговой инспекции. Рекомендуем использовать внутрифирменный шаблон, поскольку законодательство РФ не предусматривает обязательного бланка бухгалтерской справки.

Процедура оформления этого документа состоит из 3-х этапов:

- Создание «шапки» и указание следующих данных:

- наименование документа;

- дата составления;

- реквизиты компании (название, ИНН, КПП и т. д.);

- совершаемая операция, особенности;

- список ответственных лиц.

- Основная часть может содержать:

- сведения о том, что изменилось;

- предыдущие показатели;

- правильный способ расчета.

Далее приведен пример бухгалтерской справки с соответствующим текстом:

Как было сказано, руководство компании вправе самостоятельно разработать и утвердить приказом образец справки, чтобы применять его для решения своих хозяйственных задач. При этом его включают в учетную политику предприятия.

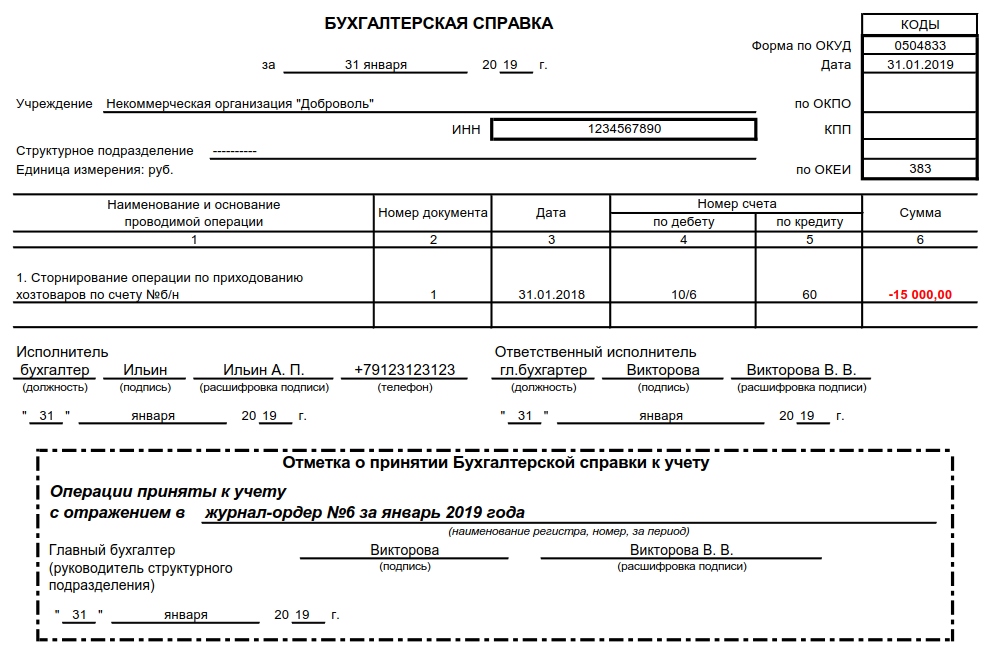

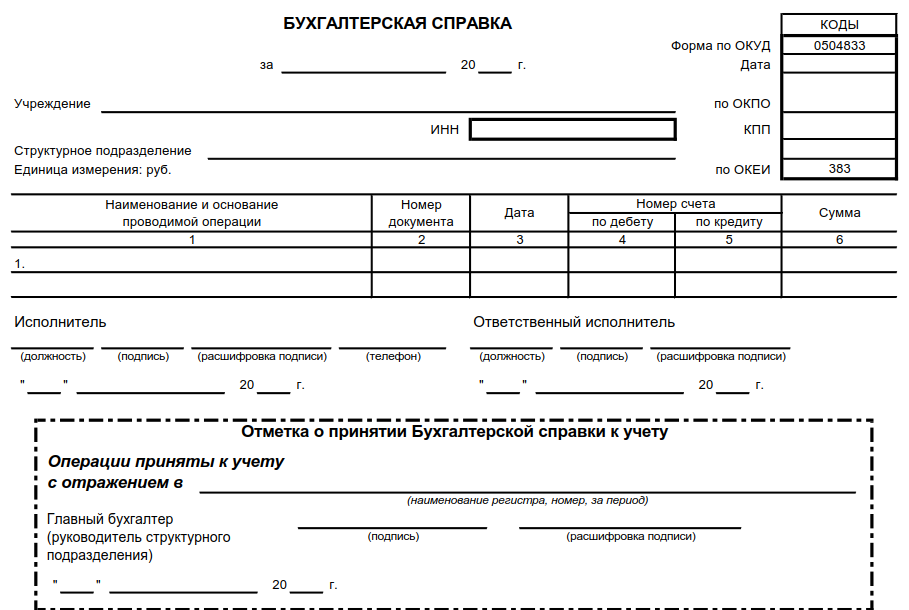

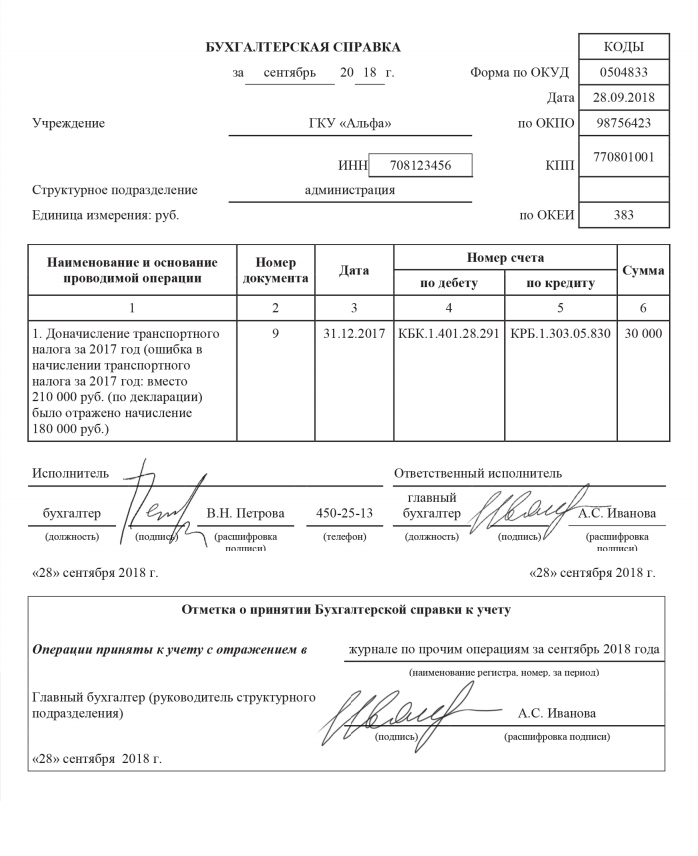

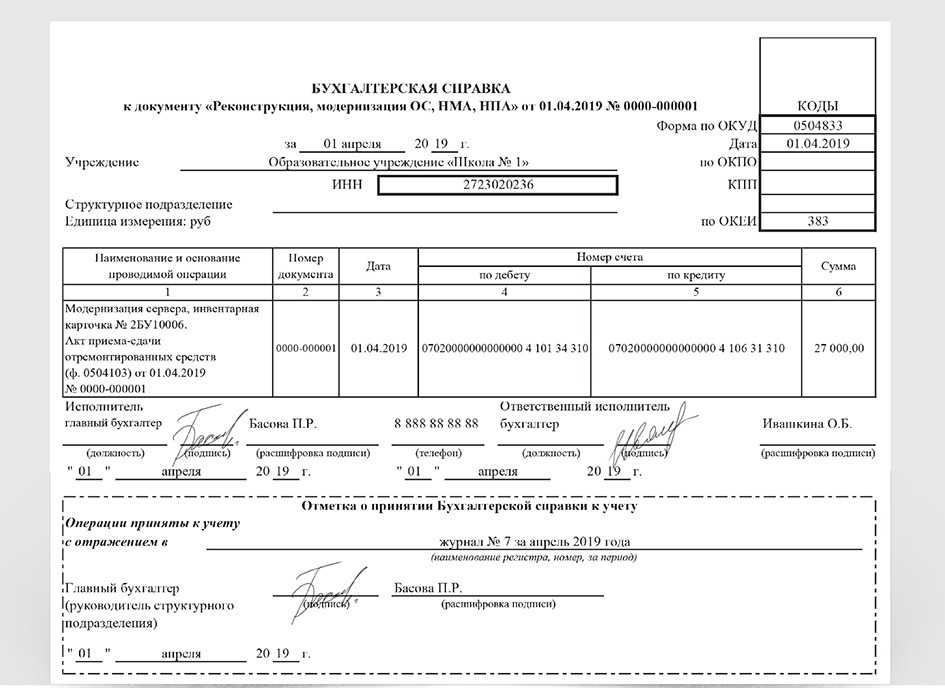

Взять за основу можно бухгалтерскую справку 0504833, которая разработана Минфином для учреждений государственного сектора (приказ 2015 года № 52н).

Обычно этот документ составляют в электронном виде с учетом стандартных требований к оформлению: отсутствие опечаток, заполнение всех реквизитов, точное название организаций и т. д

Важно не допустить ошибку при проставлении дат

Подобные справки могут содержать так называемые красные сторно – проводки с отрицательным числом. Они служат, например, для:

- исправления ошибок;

- списания торговой наценки;

- корректировки показателей материально-производственных затрат.

Ниже представлен образец заполнения бухгалтерской справки 0504833.

Существует несколько типов бухгалтерских справок, предназначенных для разных хозяйственных ситуаций:

- расчетные;

- об исправлении ошибок;

- для бюджетной сферы;

- образцы бух. справок по раздельному учету НДС;

- о списании задолженности;

- предназначенные для суда.

Каждая из них имеет свои особенности составления, позволяющие грамотно подтвердить правомерность того или иного факта.

Как хранить и использовать бухгалтерские справки

Хранить бухгалтерские справки необходимо вместе с документами и регистрами, в которых непосредственно оформлены хозяйственные операции. Например, если с помощью бухгалтерской справки исправлены ошибки или внесены корректировки в документы, то она подшивается вместе с исправленными регистрами. С трудовыми табелями следует хранить справки, которыми начислены компенсации сотрудникам. Если в справке рассчитаны проценты по депозиту, то она служит дополнительным документом к платежному поручению на уплату.

Сроки хранения бухгалтерских справок такие же, как у всех бухгалтерских документов, — в течение следующих пяти лет, начиная с 1 января следующего календарного года (ст. 29 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Сведения в бухгалтерской справке предназначены только для внутреннего использования в компании. Ее можно предоставлять контрагентам исключительно как дополнительное или поясняющее приложение к основному документу.

Бухгалтерская справка не заменяет собой отсутствующий первичный документ. Категорически нельзя подтверждать бухгалтерской справкой расходы по налогу на прибыль, если акты выполненных работ «утеряны» или отсутствуют по иным причинам. При проверке это может привести к доначислению налогов и штрафам (постановление АС Уральского округа от 05.07.2021 по делу № Ф09-3128/21).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Новые справки-расчеты

В «1С:Бухгалтерии 8» (ред. 3.0) возможности формирования справок-расчетов расширены, в их состав были добавлены следующие функции:

- возможность получать данные нарастающим итогом с начала года;

- иллюстрированные расчеты по амортизации, транспортным расходам и списанию убытков прошлых периодов для данных бухгалтерского учета (БУ);

- расширенные настройки отборов;

- настройка оформления;

- автоматическое заполнение подписей.

В программе «1С:Бухгалтерия 8» (ред. 2.0) не все регламентные операции иллюстрировались справками-расчетами, некоторые иллюстрировались только регистрами налогового учета (НУ): Амортизация, Амортизационная премия, Транспортные расходы, Убытки прошлых лет.

И поэтому их нельзя было посмотреть по бухгалтерскому учету, и еще нельзя было открыть этот регистр из Закрытия месяца и из регламентной операции.

Бухгалтеру предстояло самому догадываться, что Закрытие счета 44 «Издержки обращения» отражается в регистре налогового учета Расчет списания транспортных расходов, требовалось найти его в меню.

Поэтому в «1С:Бухгалтерии 8» (ред. 3.0) эти регистры были преобразованы в Справки-расчеты. Теперь они формируются для данных по БУ, НУ, ПР и ВР (постоянные и временные разницы) и открываются из Закрытия месяца. Таким образом, регламентная операция Амортизация и износ основных средствприобрела сразу две справки – Амортизация и Амортизационная премия. Регламентная операция Закрытие 44 счета «Издержки обращения» имеет справку-расчет Транспортные расходы, Списание косвенных расходов. А регламентная операция Списание убытков прошлых лет имеет одноименную справку-расчет. Теперь подробнее об этих справках.

Справка-расчет амортизации

В справке Амортизация представлены такие колонки, как: Стоимость объекта, Остаточная стоимость объекта, Стоимость для вычисления амортизации.

Из таблицы справки видно, что пока основное средство не модернизировалось, его стоимость для начисления амортизации была равна стоимости объекта (маркер 1). А вот после модернизации – по остаточной стоимости объекта (маркер 2).

Такое же правило применяется для постоянных разниц в амортизации (справка-расчет Амортизация (бухгалтерский учет с постоянными и временными разницами)).

Стоимость вычисления постоянных разниц в амортизации определяется по стоимости ПР в стоимости объекта, пока не проходила модернизация. А после модернизации – по постоянным разницам в остаточной стоимости объекта. В справке-расчете есть и временные разницы – полная картина по амортизации проиллюстрирована.

Справка-расчет транспортных расходов

Это вообще особая справка. Она по-разному формируется по данным бухгалтерского и налогового учета. Это связано с тем, что в бухгалтерском и налоговом учете применяются разные методы для расчета транспортных расходов.

В налоговом учете распределение расходов на остаток нереализованных покупных товаров происходит согласно требованиям статьи 320 НК РФ .

А в бухгалтерском – транспортные расходы списываются пропорционально расходам в налоговом учете.

В первом блоке справки по данным налогового учета мы видим, как сформировалась стоимость покупных товаров в налоговом учете, видим, как возник остаток нереализованных товаров (рис. маркер 1). Во втором блоке мы видим транспортные расходы налогового учета, расчет среднего процента, который требуется в статье 320 НК РФ . И применение этого процента для расчета остатка несписанных транспортных расходов (рис. маркер 3). Это бывший регистр налогового учета по транспортным расходам.

Справка для данных бухгалтерского учета показывает, что транспортные расходы списались в бухгалтерском учете пропорционально данным налогового учета. Поэтому в первом блоке мы опять же видим данные налогового учета для того, чтобы понять, как рассчиталась доля списания (рис. выше, маркер 4). А во втором блоке мы видим транспортные расходы бухгалтерского учета и видим применение доли к расчету суммы списания к транспортным расходам по данным бухгалтерского учета (см. маркер 5).

Бухгалтерская справка образец и примеры заполнения

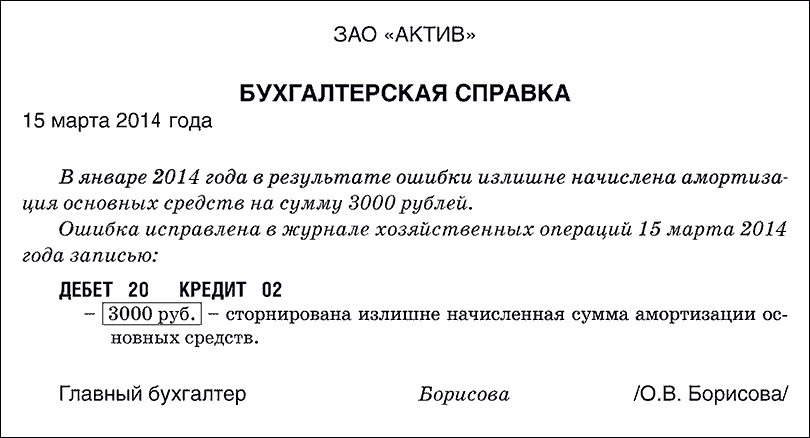

Основным документом, которым Налоговый кодекс регламентирует оформлять исправления в учете, является бухгалтерская справка. В этом документе указываются те операции, которые подлежат корректировке, причины, приведшие к ошибочным записям, верные корреспонденции счетов и суммы операций.

Это первичный документ, форма которого официально не разработана и не утверждена. Поэтому, компании самостоятельно придумывает эту форму, и указывают ее в приложении к учетной политике. Однако есть ряд реквизитов, которые бухгалтерская справка обязательно должна содержать:

• наименование и дата документа;• официальное название организации;• содержание операции и ее измерители;• должности и ФИО ответственных лиц, их личные подписи.

Бухгалтерская справка – главное официальное разъяснение о сделанных исправлениях. К ней прикладываются копии первичной документации, содержащие ошибку и перерасчеты. Именно этот пакет документов поможет вам в критической ситуации объясниться с инспекцией.Чаще всего бухгалтеры коммерческой организации пользуются текстовой формой справки. Рассмотрим несколько практических примеров оформления документа.

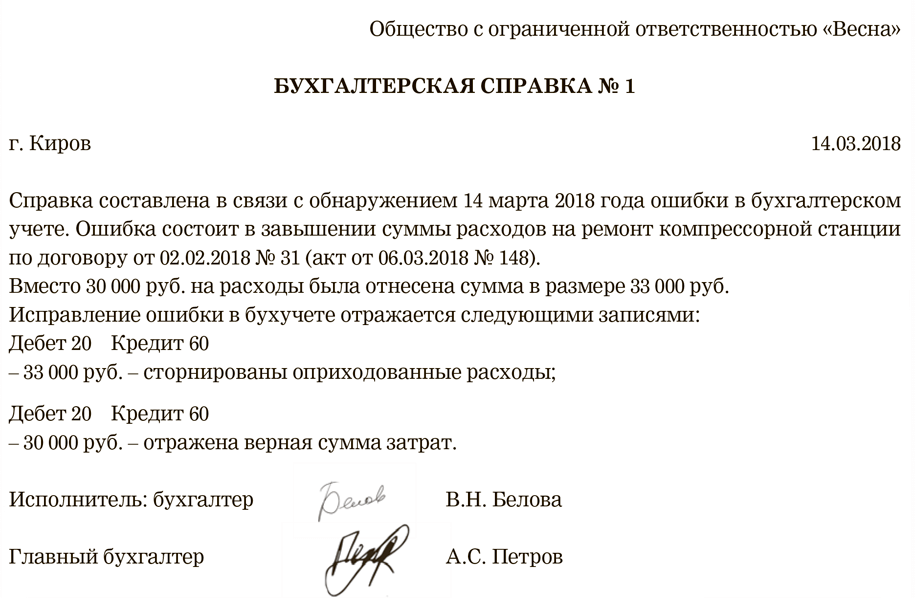

Ошибка в учете – корректировка при помощи справки

Основной способ исправление ошибки в расчетах – доначисление или сторнирование определенной суммы.

Пример1: переплата зарплаты.ООО «Праздник» начислило и уплатило заработную плату своему сотруднику Лебедеву Н.А.: в марте 5000 рублей, в апреле – 4500. В мае обнаружилось, что за март была начислена лишняя сумма, на самом деле зарплата составила 4500. Сотрудник пошел навстречу бухгалтерии и согласился внести в кассу переплату. Также работнику бухгалтерии необходимо скорректировать сумму удержанного НДФЛ.Бухгалтером была составлена бухгалтерская справка, сделан перерасчет и следующие проводки:Д26 К70 – 500 руб. Сторно лишней суммы начисленной зарплаты.Д70 К68 – 65 руб. Сторно лишней суммы удержанного налога на доходы.В день внесения работником переплаты в кассу:Д50 К70 – 435 руб. Излишне выплаченные денежные средства внесены в кассу.Что касается переплаты по НДФЛ, образовавшейся по итогам марта, она была зачтена при следующей уплате налога.

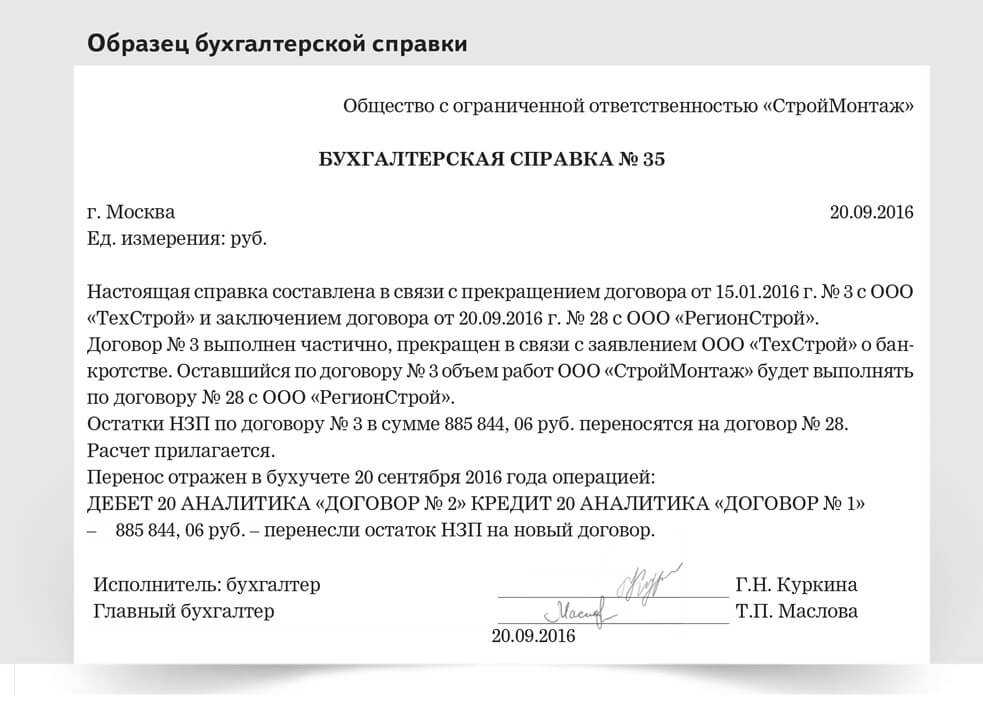

Отражение операции с дополнительными расчетами

Бухгалтерская справка – универсальный документ. Он предназначен не только для фиксации изменений в учете в текущем периоде, но и для отражения прибылей или убытков прошлых лет, обнаруженных в прошлые годы. А также он выручит сотрудника бухгалтерии, в случае необходимости оформить операцию, для которой не предусмотрено унифицированной формы. В таком случае составляют справку-расчет, чтобы зафиксировать не только сумму операции, но и процедуру ее расчета.

Возьмем конкретный пример из практики. Бухгалтерские справки идеальны для оформления распределения расходов при раздельном учете, которые в бухгалтерском учете принимаются полностью, а в налоговом – исключительно в пределах нормы.

Пример 2: принятие представительских расходов.

ООО «Праздник» 15 марта организовало официальную встречу представителей партнерской компании и провело переговоры. На мероприятие ушло 400 000 рублей представительских расходов. Напомним, что такие затраты при расчете налога на прибыль принимаются в размере не более 4% от ФОТ в том периоде, в котором они были произведены.

Компания ежеквартально отчитывается по налогу на прибыль. Представительские расходы аккумулируются на 26-м счете.

30 марта бухгалтер ООО «Праздник» определил норматив представительских расходов и оформил бухгалтерскую справку.

Подтверждение операции с контрагентом

Довольно часто в практике отношений с контрагентами встречаются операции взаиморасчета. Их также можно оформить при помощи бухгалтерской справки.Также этот документ пригодится, если вы являетесь арендатором.