Как не запутаться в новых ФСБУ

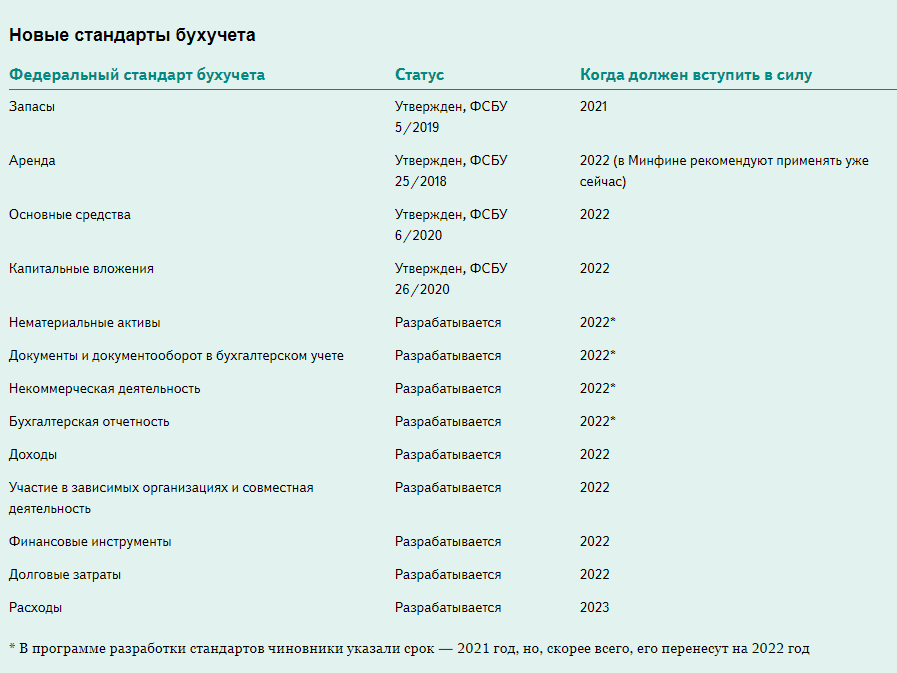

ФСБУ 6/2020 – не единственный стандарт, которому бизнесу предстоит соответствовать в этом году: помимо основных средств, разобраться придётся с нематериальными активами, арендой, капвложениями, инвентаризацией, запасами и документооборотом. Нанимать штатного бухгалтера, чтобы освободить себя от этой головной боли – дорого и далеко не всегда эффективно.

Но современные технологии делают бухгалтерский и налоговый учёт проще и доступнее: бухгалтерию можно полностью передать на аутсорсинг и ни о чём не беспокоиться. Компания «Фингуру» помогает предпринимателям вести бизнес без накладок с 2012 года и несёт финансовую ответственность за свою работу. Лишних расходов от вас не требуется – наши тарифы зависят от системы налогообложения, количества сотрудников и количества ежемесячных хозяйственных операций.

Изменения в инструкции 157н

В связи с обновлением стандартов бухгалтерского учета, в августе 2020 года Минфин РФ утвердил приказ о внесении изменений в инструкцию 157н. Новую редакцию пунктов, касавшихся

аналитического учета, можно было использовать уже в 2020 году. Остальные нововведения обязательны с начала 2021 года.

Теперь в инструкции прописан порядок ведения кассовых операций и кассовой книги с применением ЭЦП. А также изменения коснулись:

- счетов для отражения операций по ошибкам прошлых лет;

- счетов для операций органов Федерального казначейства по средствам на ЕКС;

- групп для учета нематериальных активов, которым ввели буквенные обозначения;

- кодов КОСГУ по некоторым статьям, которые перестали обнуляться по счетам с остатками в конце года;

- доходов будущих периодов — их разделили по датам признания в учете;

- основных средств, находящихся в личном пользовании работников — теперь их регистрируют на забалансовом счете.

Требования главного бухгалтера, касающиеся первички и новый профстандарт для бухгалтеров

Наконец – то, после долгих мучений, главным бухгалтерам дали право требовать надлежащим образом оформленные документы.

Такие требования бухгалтера являются обязательными для всех работников организации без исключения. А это значит, что если документ составлен неправильно по содержанию или по форме, то его необходимо будет переделать в соответствии с рекомендациями бухгалтера. Кроме того, главный бухгалтер устанавливает сроки для предоставления первичной документации в бухгалтерию.

К слову, если в компании нет главного бухгалтера, то правила по работе с первичкой устанавливают либо специально назначенный работник, выполняющий функции бухгалтера, либо обслуживающая организация, которая занимается ведением бухгалтерии в компании. Требования таких лиц, относительно документов, также должны выполняться неукоснительно.

Минтруд не сидит без работы и результатом его деятельности стал новый профстандарт, который утвержден приказом №103н от 21.02.2024 года. Сразу нужно отметить, что обязательное применение профстандарта установлено не для всех компаний, а для тех, кто поименован в законе 402-ФЗ, в пункте 4 статьи 7.

Согласно профстандарту вводятся еще два уровня квалификации (7 и 8), вводятся новые должности, устанавливаются более высокие требования к образованию работника и его опыту.

Изменения, касающиеся каждого бухгалтера

Кроме достаточно глобальных изменений, которые будут рассмотрены чуть ниже, есть еще ряд нововведений, которые также повлияют на работу всей бухгалтерии.

| Показатель | Расшифровка |

| Повышение уровня МРОТ | С 1 января 2024 года повышена минимальная оплата труда, до 11280 рублей. Это важный показатель, который влияет на множество других в сфере оплаты труда |

| Предпенсионеры | В связи с желанием поддержать предпенсионеров, законодатель ввел ответственность за увольнение такого работника (если это сделано незаконно) или за отказ в трудоустройстве по объективным причинам |

| Диспансеризация | Государство озаботилось здоровьем граждан и закрепило право трудоспособного работающего населения проходить диспансеризацию 1 раз в три года. При этом такой день оплачивается как обычный рабочий |

| Отчетность в орган статистики | Одно из самых долгожданных нововведений – это отмена обязанности сдавать бухгалтерскую отчетность в статистику. Однако, следует помнить, что это правило действует с 2024 года. То есть отчетность за 2024 год нужно будет подать только в налоговую инспекцию |

Главные нововведения

Первоочередно поменялся вид отражения накопленного обесценения по капиталовложениям. Согласно п. 14 Приказа № 87н, действие придется указывать отдельно от фактических расходов на объект капвложений. Причем менять их запрещено. К тому же вложения необходимо отражать в балансе как разницу между понесенными затратами и обесценением.

Что касается максимальной стоимости ценностей, то Минфин рекомендует исчислять ее по факту расходов на приобретение. Причем объекты должны появиться только в процессе капиталовложений, которые не вошли в перечень ценностей.

Сейчас же бухгалтера оценивают объект по изначальной стоимости. Однако после признания ценности Минфин разрешил использовать в расчетах и переоцененную стоимость. Но применить ее можно только в отношении тех НМА, для которых открыт рынок по МСФО (IAS) 38.

Если у бухгалтера нет возможности воспользоваться системой, то применима справедливая, чистая цена реализации либо ставка альтернативных ценностей.

ФСБУ 27/2021 «Документы и документооборот»

Раньше не было специального стандарта по бухгалтерском документообороту, налогоплательщики ориентировались на приказы и положения ФНС и Минфина. С 1 января 2022 ввели в оборот специальный ФСБУ 27/2021. Он предназначен для всех юридических лиц, кроме бюджетных учреждений. Финансовые организации могут применять его частично.

Также не подпадают под его действие ИП и частнопрактикующие специалисты (нотариусы, адвокаты, и т.д).

Применение нового ФСБУ позволило сформировать общий порядок создания, регистрации, движения, хранения первичных бухгалтерских документов и учётных регистров.

Есть три главных правила в новых изменениях в ФСБУ, которые действуют в отношении вышеуказанных документов:

- они должны составляться на русском языке. Иностранные документы должны иметь построчный перевод на русский язык;

- все денежные показатели должны указываться в российских рублях;

- датой документа считается день его подписания ответственным лицом. При несовпадении даты документов с фактом хозяйственной деятельности, указываются обе даты.

На каждый факт хозяйственной деятельности (ФХД) составляется один первичный документ. Разрешено формировать один документ на несколько ФХД. Например, в случаях:

- связанных или повторяющихся ФХД — к примеру, при ежедневных отгрузках в рамках одного договора;

- длящихся ФХД — при начислении ежемесячных процентов, амортизации, и т.д.

Как и с какой периодичностью выписывать первичку, решает и закрепляет нормативно сама организация. Можно делать это один раз в день, в неделю, месяц, квартал, и т.д.

В учётной политике предприятия нужно отразить переход на использование ФСБУ 27/2021 и приложить график документооборота. Обязательно должны быть прописаны:

- условия и сроки хранения документации, в том числе и электронной;

- организация доступа к хранимым документам;

- порядок внесения исправлений в бухгалтерские документы и регистры учёта.

Как допускается исправлять бухгалтерские документы и регистры учёта:

| Бумажный документ | Электронный документ | Регистр учёта |

|---|---|---|

| Ошибочные данные аккуратно зачёркиваются, сверху пишется правильная информация. Рядом ставится слово «Исправлено», дата и подпись ответственного лица с указанием ФИО и должности | Создаётся новый документ, в нём указывается дата исправления и отметка о замене вместо ошибочного. Файл подписывается ЭЦП ответственного лица | Создаётся запись с той же суммой со знаком минус (сторно). Либо делается дополнительная запись, если операция до этого отсутствовала, или была неполной. |

Бумажные документы должны храниться в виде подлинников, а электронные — сохраняться в виде записей в электронной базе. Нельзя заменять подлинник бумажного документа электронным вариантом и наоборот.

Досрочный переход на поправки в ФСБУ 26/2020

Если компания решила досрочно перейти на ФСБУ 14/2022, то тогда нужно досрочно перейти и на поправки в ФСБУ 26/2020. Они взаимосвязаны. Тогда в учетную политику нужно добавить следующие положения.

Порядок перехода на поправки в ФСБУ 26/2020

Для перехода на поправки в стандарт по капвложениям есть три варианта. Это ретроспективный, упрощенный и перспективный переходы (п. 25-26 ФСБУ 26/2020).

При ретроспективном пересчитываются все сравнительные показатели. Как будто компания применяла новые правила прямо с начала капвложения в НМА. Этот способ считается основным и применяется по умолчанию.

При упрощенном способе не надо пересчитывать сравнительные показатели за прошлые периоды. Если выберете этот вариант, напишите об этом в учетной политике.

При перспективном способе новые правила применяйте только к тем затратам, которые появились после 1 января 2023. Этот способ разрешен всем организациям. Чтобы облегчить работу бухгалтерии, лучше выбрать именно его, и зафиксировать это в учетной политике.

Капвложения в несколько объектов

Когда компания вносит капвложения сразу в несколько объектов, то фактические затраты нужно распределить между ними. Это касается и основных средств и НМА.

Способ распределения в стандарте не прописан. Поэтому компания должна разработать его самостоятельно и закрепить в учетной политике (п. 14.1 ФСБУ 26/2020).

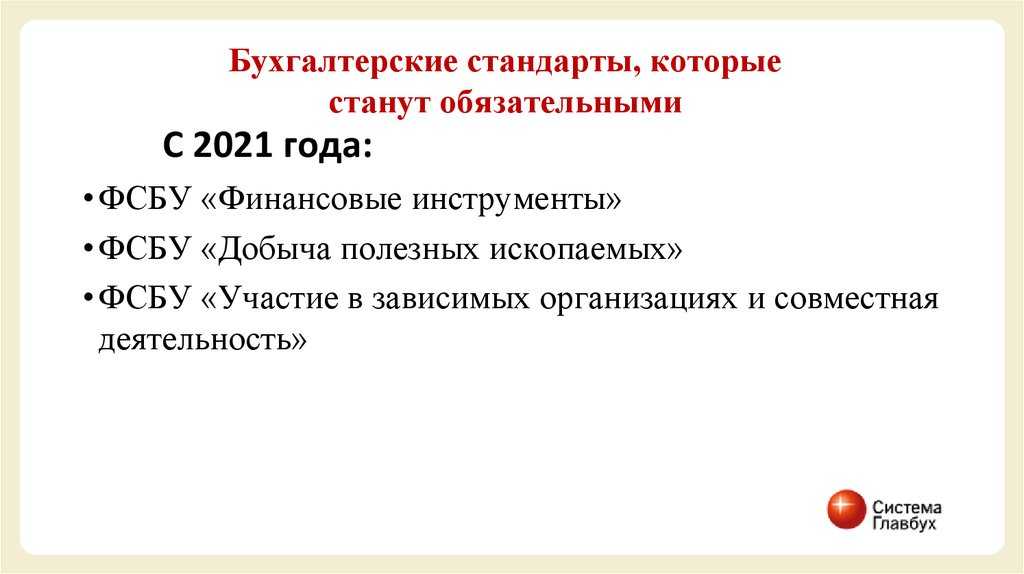

ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения»

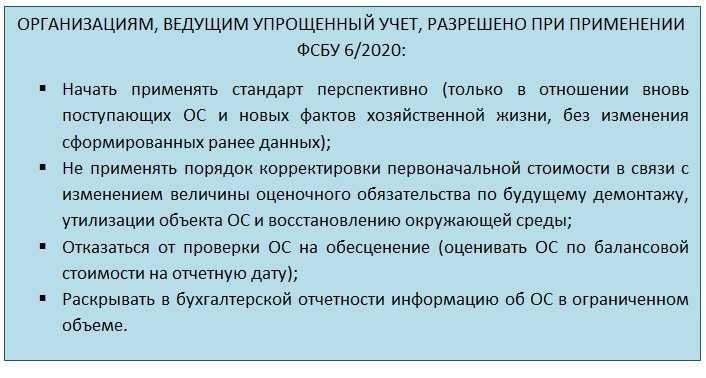

Применять эти стандарты обязательно надо будет начиная с 2022 года. Однако организации уже могут их использовать, что вполне обосновано по нескольким причинам:

- Стандарты достаточно сложные, поэтому те, кто освоит их заранее, упростят себе жизнь в будущем.

-

В стандартах содержатся требования, однотипные с требованиями ФСБУ 5/2019, который обязателен с начала текущего года. Поэтому логично перейти на новый учет всех основных

активов одновременно.

Отметим, что дата начала использования стандартов должна быть одинаковой — их нельзя внедрять по отдельности.

ФСБУ 6/2020:

- указывает, как раскрывать информацию об основных средствах организации;

- не используется для бюджетных организаций, а малыми предприятиями используется по желанию;

- не применяется к капитальным вложениям и к долгосрочным активам, которые будут проданы;

- основным средством признает приносящий выгоду актив в материально-вещественной форме, срок использования которого превышает 12 месяцев.

ФСБУ 26/2020:

- указывает, как раскрывать информацию о капитальных вложениях;

- не используется для бюджетных организаций и по желанию используется малыми предприятиями;

- применяется для накопления расходов на создание, приобретение или восстановление основных средств;

- не применяется для активов, которые будут проданы.

Новые электронные документы

С 1 марта 2023 года можно оформлять документы по перевозкам в электронном виде (п. 1 ст. 2 Федерального закона от 06.03.2022 № 39-ФЗ). Если компания использует электронный документооборот, надо внести дополнения в приложение к учетной политике.

В приложение, где у компании приведен список документов, которые она составляет в электронном виде, добавьте:

- договор фрахтования;

- заказ грузоотправителя, который принимает перевозчик при заключении договора перевозки груза;

- заявку грузоотправителя, которую перевозчик принимает при заключении договора перевозки груза;

- путевой лист.

Локальные акты

Согласно п. 3 ст. 11 Закону о бухучете экономический субъект самостоятельно определяет случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, за исключением обязательного проведения инвентаризации. Особенности проведения инвентаризации в конкретной организации, как правило, раскрывают в составе учетной политики.

Случаи обязательного проведения инвентаризации изложены в разделе III ФСБУ 28/2023, а именно:

- при составлении годовой бухгалтерской (финансовую) отчетности;

- передаче (возврате) активов (кроме обычной деятельности) в аренду, управление, безвозмездное пользование или их отчуждении;

- при смене материально ответственного работника;

- в случае коллективной (бригадной) ответственности;

- при установлении факта утраты или порчи (повреждения) активов;

- в случае пожара, аварии, стихийного бедствия или чрезвычайной ситуации;

- при реорганизации и ликвидации организации.

Однако в любом случае для проведения инвентаризации руководитель издает приказ и в нем указывает состав инвентаризационной комиссии.

Обратите внимание! Согласно п. 22 ФСБУ 28/2023 инвентаризационную комиссию можно не создавать, если:

- работниками организации являются только руководитель и главный бухгалтер, или только руководитель;

- организация заключила договор на оказание услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

- инвентаризация проводится ревизионной комиссией, создание которой предусмотрено уставными документами.

Организация имеет право в своих локальных актах предусмотреть проведение инвентаризации библиотечных фондов один раз в пять лет, а основных средств – один раз в три года.

До 1 апреля 2025 года организации должны привести свои локальные акты в соответствии с требованиями ФСБУ 28/2023.

Ликвидационная стоимость

Ликвидационная стоимость показывает предполагаемую стоимость объекта в конце срока его полезного использования (за минусом затрат на выбытие). Согласно п. п. 30, 31 ФСБУ 6/2020, компания имеет право не амортизировать полную стоимость объекта в случае, если ликвидационную стоимость нельзя определить или она является несущественной.

Проверять ликвидационную стоимость (равно как и способ начисления амортизации и СПИ), необходимо как минимум в конце каждого года (п. 37 ФСБУ 6/2020). И если параметры изменились, необходимо провести корректировку (письмо Минфина от 04.06.2021 № 07-01-09/43687).

При расчёте ликвидационной стоимости срок службы и состояние объекта считайте как условные – то есть, такие, какими они ожидаются к концу СПИ. Этот расчёт необходимо оформить бухгалтерской справкой.

Как уже было сказано выше, стандарт требует проверки ликвидационной стоимости в конце каждого года. Однако уточнять её стоит лишь при появлении новых существенных обстоятельств – например, при резком скачке цен на вторсырьё, из которого состоит ликвидируемый объект.

Переход на ФСБУ 14/2022

Новое ФСБУ 14/2022 об НМА станет обязательным только с 2024 года (п. 2 приказа Минфина от 30.05.2022 № 86н). Однако его можно применять досрочно – в 2023 году.

Если вы сделали такой выбор, пропишите в учетной политике на 2023 год следующие элементы.

Лимит по НМА

Для НМА разрешено устанавливать стоимостной лимит. Если актив соответствует признакам НМА, но стоит меньше лимита, учитывать как НМА его не нужно. Синхронизируйте стоимостной лимит с налоговым учетом. Установите лимит для НМА в 100 тыс. руб.

Контроль над активами стоимостью ниже лимита

Чтобы контролировать активы, которые не признали НМА из-за стоимости ниже лимита, есть два варианта. Можно создать специальный регистр. Или вести учет на забалансовом счете счет 014 «Объекты, не относящиеся к НМА, в эксплуатации».

При любом выборе нужно внести корректировку в учетную политику сразу в двух местах.

Если выбрали регистр, то пропишите выбор в самой учетной политике. А форму регистра утвердите в приложении к учетной политике.

В случае выбора забалансового счета выбор также пропишите в учетной политике. А сам забалансовый счет включите в рабочий план счетов.

Оценка НМА после признания

Есть два варианта оценки НМА после признания – по первоначальной стоимости, или по переоцененной. При этом последний вариант нельзя применять:

- по НМА, для которых нет активного рынка (п. 17 ФСБУ 14/2022);

- к средствам индивидуализации, разрешениям или лицензиям на отдельные виды деятельности (п. 18 ФСБУ 14/2022).

Амортизация

Определите, когда будете начинать и прекращать амортизацию. Или прямо с дат признания актива и его выбытия, или только с 1-го числа следующего месяца после этих дат (п. 38 ФСБУ 14/2022).

Определите в учетной политике, как часто вы будете начислять амортизацию – за месяц, квартал или год (п. 37 ФСБУ 14/2022).

Установите, в каких случаях и как часто будете перепроверять адекватность элементов амортизации (п. 42 ФСБУ 14/2022). Напомним, что в конце года такая проверка обязательна.

Порядок перехода на ФСБУ 14/2022

Есть два способа перехода – по умолчанию и по выбору. В первом случае надо пересчитать все сравнительные показатели в бухотчетности (п. 52 ФСБУ 14/2022). Во втором – сравнительные показатели за прошлые годы пересчитывать не надо (п. 53 ФСБУ 14/2022).

Что будет с НМА?

В день принятия Приказа № 87н финансовое ведомство утвердило еще один документ Приказ № 86н, согласно которому унифицирован новый стандарт 14/2022 ─ Нематериальные активы. Именно его необходимо использовать при отправке бухотчетности за 2024 год. Однако и сейчас специалисты вправе применять стандарт.

Согласно ст. 8 Общих положений ФСБУ 14/2022, в этой ситуации к НМА нельзя отнести:

- денежные вклады;

- авторские права;

- ДСА на реализацию;

- товарные знаки, фирменные названия, авторами которых является владелец;

- профессиональные характеристики штата;

- база контрагентов, сформированная силами предприятия;

- материальные вещи, отражающие итоги интеллектуальной работы, если компания решила учитывать их отдельно от остальных НМА.

В этот же день изменился пятый пункт Приказа № 87н и капитальными вложениями будут считать расходы на приобретение не только ОС, но и НМА. Таким образом, перечень затрат пополнился следующим образом:

- покупка продукции, площадей или сырья для модернизации либо создания НМА;

- приобретение исключительных и лицензионных прав либо покупка результатов интеллектуальной работы;

- развитие НМА, включая научно-исследовательскую и конструкторскую деятельность;

- расходы на модернизацию НМА;

- продление либо подтверждение разрешений на занятость в отдельных отраслях по лицензии.

Стоит отметить, на основании п. 3 Приказа № 87н ПБУ 17/02 потеряет силу 01.01.2024.

Списывать нематериальные активы разрешено по прежним причинам. Например, из-за окончания срока действия лицензии, прекращения эксплуатации объектов либо потере внешнего носителя информации. Также списанию подлежат морально устаревшие НМА.

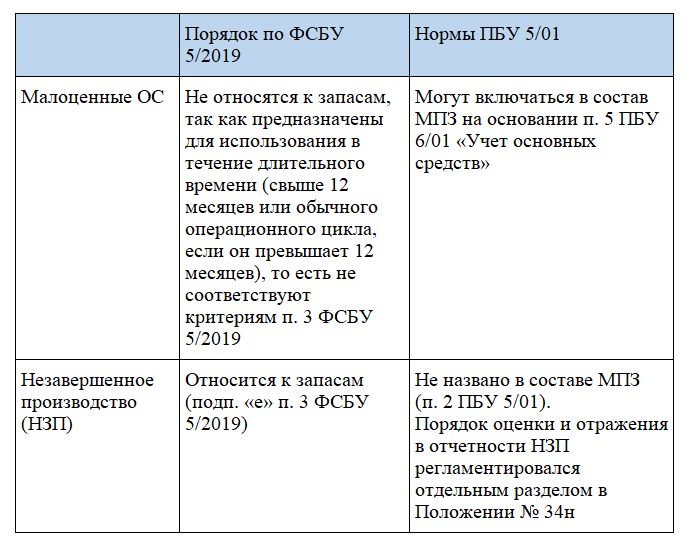

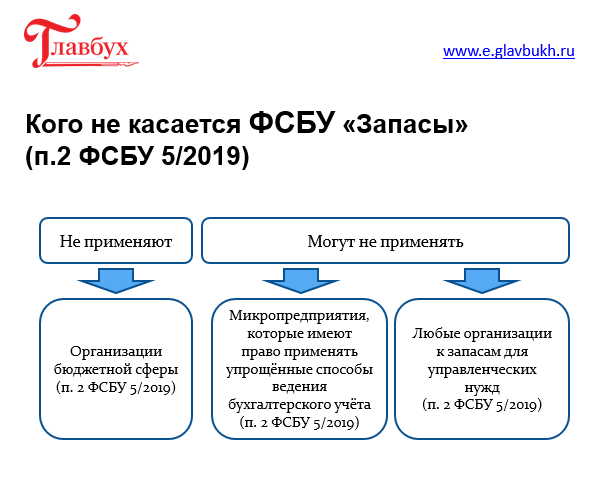

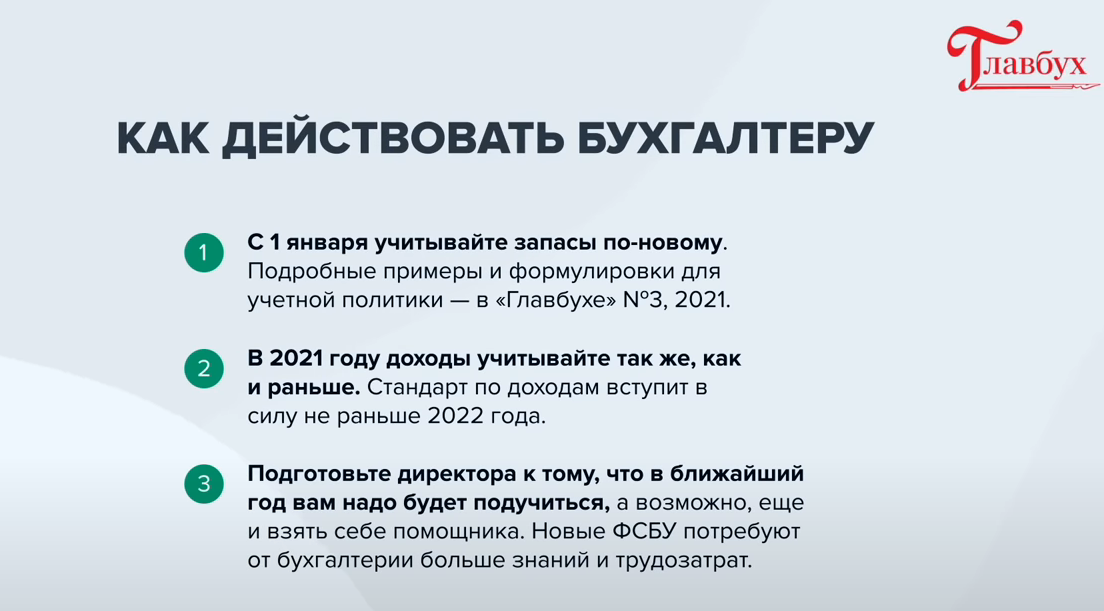

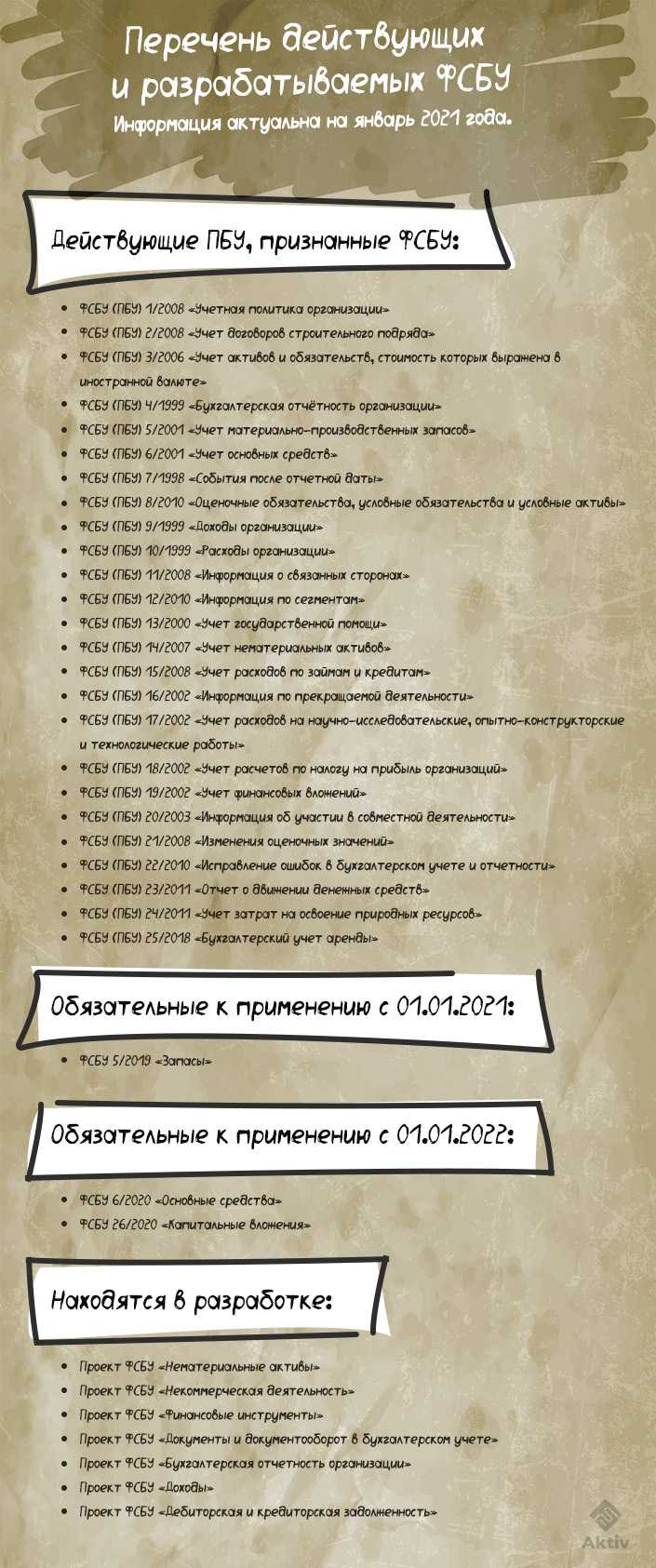

ФСБУ 5/2019 «Запасы»

Этот стандарт некоторые компании начали использовать и раньше, но с 1 января 2021 года он стал обязательным к выполнению. Применять его должны все организации, ведущие бухучет,

кроме бюджетных. Малые предприятия могут вести учет в соответствии со Стандартом 5/2019 по желанию.

О чем говорится в Стандарте:

-

перечислено, что относится к запасам: сырье, материалы, готовая продукция, товары, незавершенное строительство, объекты недвижимости и объекты интеллектуальной собственности,

если их планируют продать; - изменены правила оценки запасов, их списание и ведение отчетности по ним.

Сравнение ФСБУ «Основные средства» и «Капитальные вложения» с ПБУ 6/01

Начиная с отчётности за 2022 год использование нового ФСБУ 6/2020 по основным средствам стало обязательным. Его обязаны применять все организации, кроме бюджетных. Послабления предусмотрены для налогоплательщиков, применяющих упрощённую систему БУ и отчётности — субъекты МСП, НКО, резиденты “Сколково”. Им разрешено использовать ФСБУ в “усечённом” виде согласно пунктам 3 и 4 документа.

Новые стандарты ФСБУ 6/2020 и ФСБУ 26/2020 “Капитальные вложения” должны применяться в паре, раздельно их использовать нельзя.

Изменения в системе учёта ОС произошли очень существенные — в некоторых вопросах даже кардинальные. Мы составили таблицы отличий между ПБУ 6/01, который действовал до 1 января 2022 года и новым ФСБУ.

Учёт ОС

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Лимит суммы отнесения к объектам ОС | Не установлен. (Организация определяет лимит самостоятельно) | 40000 рублей |

| Учёт ОС с небольшой стоимостью | В составе текущих расходов | В запасах |

| Учёт капвложений в арендованные ОС | Не установлен | В стоимости ОС |

Первоначальная стоимость ОС

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Оценочное обязательство (ОО) | В первоначальной стоимости (ПС) | Включение не предусмотрено (только согласно ПБУ 8/2010) |

| Длительная рассрочка (отсрочка) | ОО включается с учётом дисконта | Обязательство включается в номинальной сумме |

| Неденежные расчёты | Учёт ОО по справедливой стоимости | Учёт ОО по рыночной стоимости |

| Безвозмездное получение | Учёт ОО по справедливой стоимости | Учёт ОО по рыночной стоимости |

Амортизация ОС

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Правила начисления амортизации | Срок полезного использования (СПИ), способ начисления, ликвидационную стоимость можно ежегодно пересматривать и менять при необходимости | СПИ можно пересматривать только после модернизации ОС |

| Начало и конец периода амортизации | С даты принятия (выбытия) ОС или 1 числа месяца, следующего за датой принятия в эксплуатацию или выбытия (по решению компании) | 1 числа месяца, следующего за датой принятия в эксплуатацию или выбытия |

| Способы начисления амортизации | Линейный, уменьшаемого остатка, пропорционально объёму продукции | Линейный, уменьшаемого остатка, пропорционально объёму продукции, по сумме лет СПИ |

| База начисления амортизации | Разница между ПС и ликвидационной стоимостью | ПС |

| Порядок начисления ежегодной амортизации | Не установлен | Каждый месяц по 1/12 от годовой суммы |

| Приостановка начисления амортизации | Когда балансовая стоимость ОС меньше или равна ликвидационной | Консервация больше 3 месяцев, восстановление более года |

| Необходимость начисления амортизации НКО | Да, на общих основаниях | Нет |

Переоценка ОС

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Чему равна стоимость переоценки | Справедливая стоимость ОС | Восстановительная (текущая) стоимость ОС |

| Период переоценки | Регулярно без ограничений | Не чаще 1 раза в год |

| Как отразить переоценку |

|

ПС минус НА |

Вложения (инвестиции) в ОС

| Условие (операция) | ФСБУ 6/2020 | ПБУ 6/01 |

|---|---|---|

| Определение отдельной группы | Инвестиционная недвижимость | Доходные вложения в матценности |

| Перевод из отдельной группы в основную | Можно перевести на 01 счёт и вернуть обратно | На счёт 01 перевести можно, обратно нет |

| Начисление амортизации | На инвестиционную недвижимость с переоценкой амортизация не начисляется | В установленном порядке, на общих основаниях |

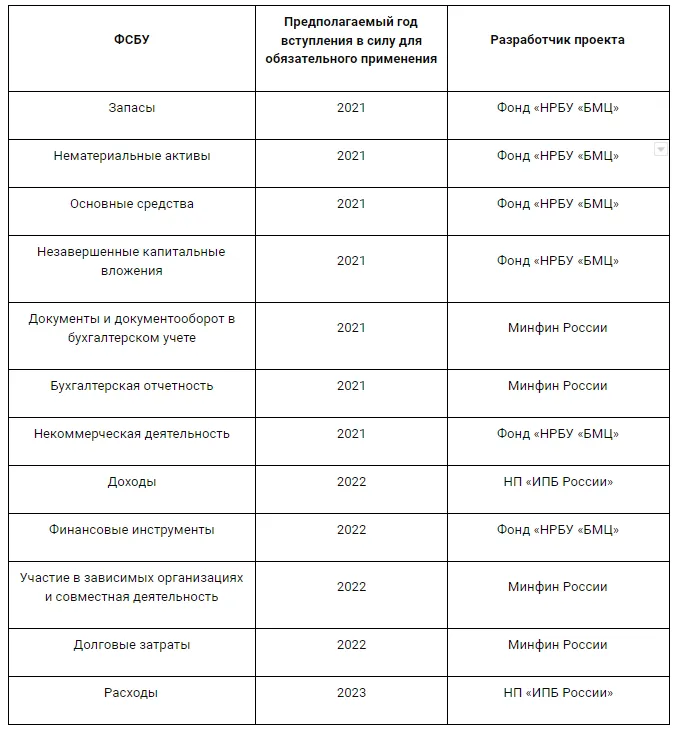

Самые важные новшества 2021 года

Самые значимые бухгалтерские изменения на 2021 год представлены в таблице:

|

Что изменилось |

Дата изменений |

Нормативный документ |

Комментарий |

|---|---|---|---|

|

Работники перешли на прямые выплаты по ФСС |

С 01.01.2021 |

Работники по всей территории РФ обращаются за получением пособий по временной нетрудоспособности и в связи с материнством, социальных пособий на детей непосредственно в ФСС. Работодатели оплачивают дополнительные дни отпуска по уходу за ребенком-инвалидом и пособие на погребение. |

|

|

Введен новый ФСБУ 5/2019 «Запасы» |

С 01.01.2021 |

Принятые изменения в федеральном стандарте касаются всех организаций, за исключением:

Порядок учета запасов по новым правилам закрепляют в учетной политике. |

|

|

Обновлены планы счетов бухучета бюджетных и автономных учреждений |

С 01.01.2021 |

Приказы Минфина России от 30.10.2020 № 253н и № 256н |

В план ввели новые счета для учета:

Изменились названия некоторых счетов. Внесены изменения в правила бухгалтерского учета в 2021 году и Инструкцию по применению планов счетов бухучета. |

|

МРОТ повышен до 12 792 рублей в месяц |

С 01.01.2021 |

Повышение МРОТ отразится на расчете заработной платы, больничных, детских пособий, отпускных и других выплатах. |

|

|

Введены электронные первичные учетные документы и электронные регистры бухучета |

С 01.01.2021 |

Органы государственной власти и госучреждения обязаны применять электронные первичные учетные документы и электронные регистры бухучета, предусмотренные приказом Минфина. |

|

|

Введены ФСБУ:

|

С 01.01.2021 |

Приказы Минфина от 15.11.2019 № 181н, № 182н, № 183н и № 184н, от 30.06.2020 № 126н и № 129н |

Эти федеральные стандарты бухгалтерского учета для бюджетных учреждений не применяются коммерческими организациями. Переход на ФСБУ прописывают в учетной политике. |

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте»

Стандарт утверждён приказом Минфина от 16 апреля 2021 года № 62н. Согласно стандарту, выделяются две категории бухгалтерских документов:

- Первичные учётные документы — отражают отдельные операции и факты хозяйственной жизни.

- Регистры бухучёта — служат для накопления и обобщения информации о хозяйственных операциях, доходах, расходах, активах и т.д.

В новой версии ФСБУ есть три главных правила, которые действуют в отношении этих документов:

- Они должны составляться на русском языке. Иностранные документы должны иметь построчный перевод на русский язык.

- Все денежные показатели должны указываться в российских рублях.

- Датой составления первичного документа считается день его подписания ответственным лицом. При несовпадении этой даты с фактом хозяйственной деятельности указываются обе даты.

На каждый факт хозяйственной деятельности (ФХД) составляется один первичный документ. Разрешено формировать один документ на несколько ФХД:

- на связанные или повторяющиеся ФХД — например, при ежедневных отгрузках в рамках одного договора;

- на длящиеся ФХД — при начислении ежемесячных процентов, амортизации и т.д.

Если компании нужно формировать право пользования активом

Если в компании есть обязанность формировать право пользования активом, стоит облегчить бухгалтеру работу, и внести изменения в учетную политику 2023 года в этой части (приказ Минфина от 29.06.2022 № 101н).

Право пользования активом

ФСБУ 25/2018 «Бухгалтерский учет аренды» ввел для отечественных бухгалтеров понятие «право пользования активом». Это виртуальная выгода в денежной оценке того, что имущество в аренду взяла именно эта компания, а не какая-то другая.

Предметом аренды может быть основное средство. Сейчас, если арендатор решил его переоценивать, то одновременно надо переоценивать и право пользования таким активом.

Минфин изменил правила. В 2023 году право пользования активом можно и не переоценивать. Но этот выбор нужно зафиксировать в учетной политике.

Входной НДС в составе арендных платежей

Сейчас из суммы арендного платежа можно исключить только тот входной НДС, который компания вправе возместить (п. 7 ФСБУ 25/2018). Невозмещаемая сумма налога входит в состав арендного платежа.

Ставка дисконтирования

Первоначальную сумму обязательства по аренде рассчитывают как приведенную стоимость будущих арендных платежей. Для этого используют ставку дисконтирования. Ставку дисконтирования нередко берут как банковскую процентную ставку по кредитам.

Надо ли корректировать первоначальную сумму обязательства, если банковская процентная ставка изменилась? Этот вопрос в ФСБУ 25/2018 не урегулирован. Но и требование пересчета прямо не установлено (п. 21 ФСБУ 25/2018). Поэтому пропишите в учетной политике, что ставка дисконтирования после ее использования не пересматривается.

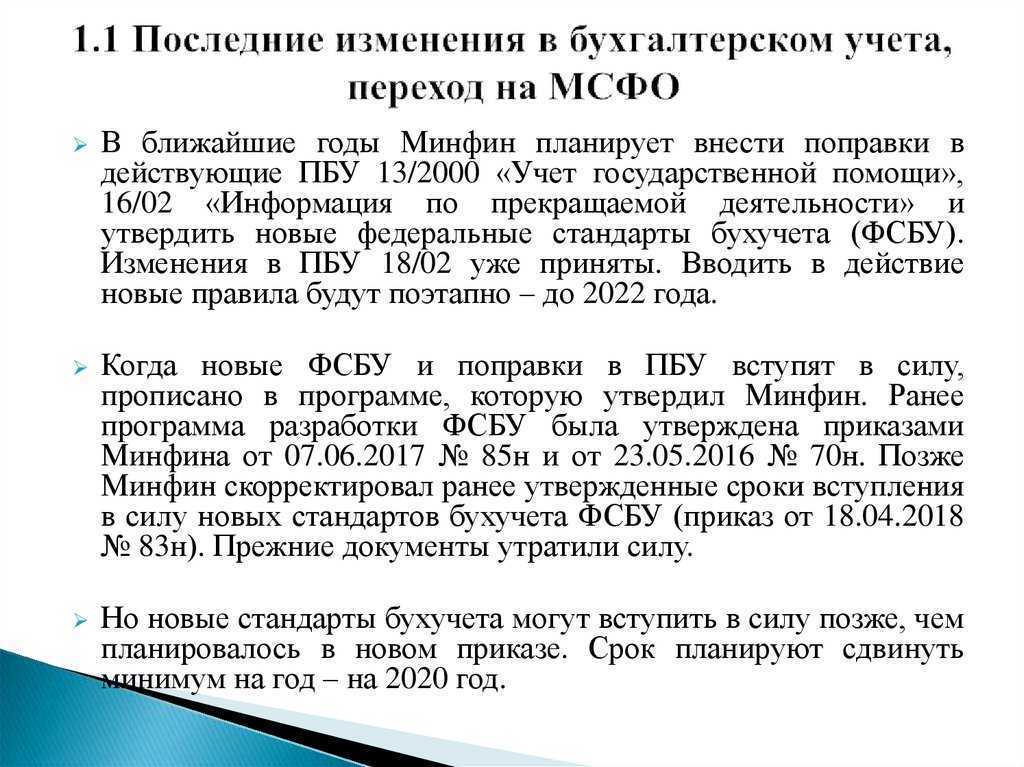

Зачем понадобилось реформировать стандарты бухучета, и какие новые ФСБУ появятся в ближайшее время

Активная фаза реформы стандартов бухгалтерского учета продолжается уже несколько лет. И сейчас Министерство финансов от теоретических изысканий перешло к практике: множество организаций осваивает новую терминологию и примеряет на свои корпоративные стандарты новые учетные нормы.

Предполагаем, что движущих факторов для проведения столь масштабных изменений было два:

- во-первых, это новая современная экономика, не укладывающаяся в рамки, ставить которые начали 30, 40 и более лет назад;

- и во-вторых, это стремление приблизить отчетность и учет в целом к реальному положению дел на предприятии: очевидно, Минфин хочет не просто получать ответы на свои вопросы, там хотят знать, что происходит на предприятии на самом деле.

Чтобы достичь этих амбициозных целей, решено было опереться на международные стандарты финансовой отчетности. И это обстоятельство стало кардинально менять принципы организации учета и формирования отчетности в России. Дело в том, что российская традиция учета опирается на максимальную детализацию требований и жёсткую регламентацию везде, где соблюдение регламентов можно проконтролировать.

МСФО в свою очередь вообще никак не регламентируют процесс ведения учета, и затрагивают исключительно вопросы формирования отчетности. Пользователям дается свобода выбора методов и средств, с помощью которых они решают главную задачу – формирование достоверной отчетности, соответствующей международным стандартам.

То, что именно новый уровень свободы и самостоятельности в принятии решения является ключевым изменением, подтверждаю и в Минфине. Например, на одном из мероприятий «1С» Максимова Татьяна, представляющая Департамент регулирования бухгалтерской и финансовой отчетности Минфина, таким образом обозначила особенности перехода на новые ФСБУ: «Новые стандарты предполагают совершенно иной уровень самостоятельности организаций в том, чтобы применять федеральные стандарты и ориентироваться на свою специфику. То есть теперь нужно хорошо понимать, каково поле для маневра», – заявила она в своем выступлении.

Далее мы предлагаем рассмотреть, что может пониматься под манёвром в использовании стандартов, как новый подход влияет на конкретные области учета и определяет практику формирования отчетности.

Последствия непроведения инвентаризации

Наказание за непроведение инвентаризации законодательством не предусмотрено. Однако, если организация не провела инвентаризацию при составлении годовой отчетности, то налоговый орган может посчитать такую отчетность недостоверной и привлечь организацию к административной ответственности по п. 1 ст. 120 НК с наложением штрафа в размере 10 000 руб. Руководителя и главного бухгалтера также могут наказать штрафом в размере от 5 000 до 10 000 руб. за грубое нарушение требований к бухучету и бухгалтерской отчетности (ч. 1 ст. 15.11 КоАП).

Кроме того, без проведения инвентаризации организация не сможет:

Изменения в законе №402-ФЗ «О бухгалтерском учете»

В 2020 году бухучет постигли очередные усовершенствования. Отметим, что они не стали неожиданностью, а последовательно продолжили запланированную несколькими годами ранее

трансформацию. Изменения в законодательстве утвердили в 2018–2019 годах в Федеральных законах №444 и №247. Так что у бухгалтеров и руководителей компаний было время на

подготовку.

Теперь бухгалтерскую отчетность не надо отправлять в статистику, только в налоговую и в электронном формате. Электронный баланс, заверенный электронной цифровой подписью

руководителя компании, стал равнозначным бумажному экземпляру. Это не только сокращает волокиту, но и дает робкую надежду на позитивный вклад в решение проблемы вырубки лесов.

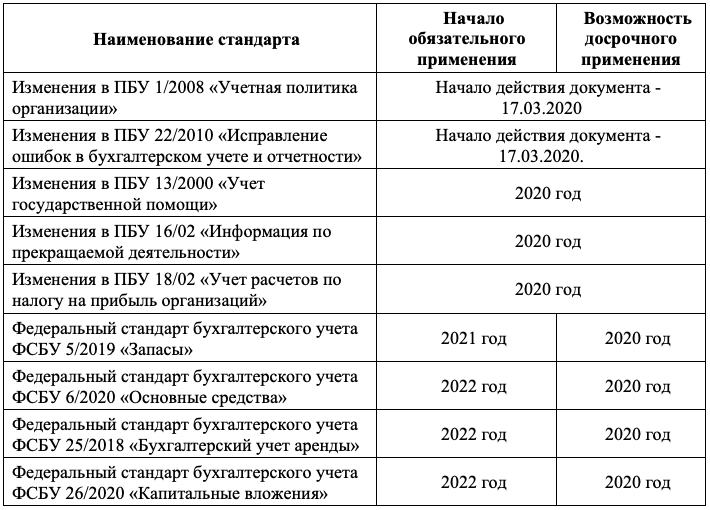

Обновление Федеральных стандартов

С 2020 года вступили в силу изменения в нескольких ранее действующих ПБУ, с января 2021 — обязательно выполнение ФСБУ 5/2019, а еще два новых ФСБУ пока можно внедрять по желанию.

Но обо всем по порядку.

ФСБУ (ПБУ) 13/2000 «Учет государственной помощи»

В бухгалтерский учет компаний, которые получают государственную помощь, внедрены следующие правки:

- сужена сфера действия Стандарта;

- добавлен еще один способ признания бюджетных средств;

- изменился учет бюджетных средств для капитальных затрат и отчетность по ним;

- увеличено количество показателей, обязательных для отражения в отчетности;

- прописан порядок раскрытия доходов, связанных с использованием бюджетных средств.