# Образец резюме на работу бухгалтера

Спектр задач, которые будет выполнять бухгалтер, может отличаться в зависимости от его квалификации. Студенты без опыта могут рассчитывать на должность помощника. А профессионалы – на должность главного бухгалтера. Соответственно и список требований будет разным. Поэтому внимательно анализируйте вакансию и адаптируйте свое резюме к ней.

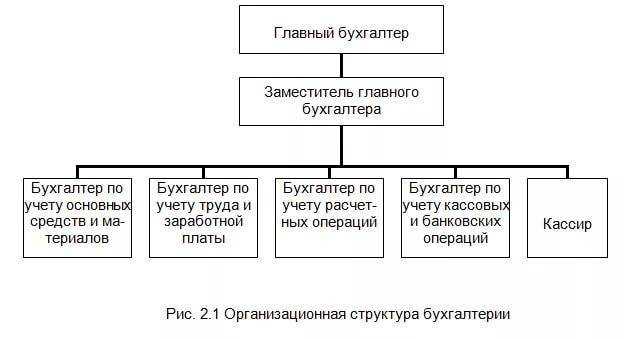

Главный бухгалтер – человек, который несет полную ответственность по бухгалтерскому учету. Как правило, это менеджер, который имеет в своем подчинении еще ряд бухгалтеров. В таких случаях он исполняет роль руководителя, который координирует работу подчиненных и осуществляет контроль над выполнением их обязанностей.

Иногда главным бухгалтером называют единственного бухгалтера в компании, который сам выполняет всю работу.

Обязанности:

- организация работы по обеспечению бухгалтерского и налогового учета;

- руководство по формированию отчетности в организации;

- контроль за начислением заработной платы, декретных, отпускных, больничных сотрудникам;

- обеспечение расчета и перечисления налогов;

- контроль за правильностью составления всех бухгалтерских документов;

- помощь своим подчиненным в исполнении их обязанностей;

- принятие мер по совершенствованию и автоматизации бухгалтерского учета.

Бухгалтер по заработной плате – человек, который обеспечивает начисление и выплату заработной платы в какой-либо организации. От такого специалиста ожидают выполнения своих обязанностей без ошибок, ведь нет ничего хуже недовольного сотрудника, которому не выплатили нужную сумму денег.

Обязанности:

- осуществление расчета заработной платы и ее выплаты сотрудникам организации;

- начисление и выплата отпускных, декретных, больничных и компенсаций;

- расчет налогов с заработной платы;

- подготовка и подача отчетности для налоговой службы;

- предоставление информации сотрудникам о размере заработной платы, сумме налоговых выплатах и других возможных отчислений.

Бухгалтер кассир – человек, который осуществляет работу с кассой на предприятии. Зачастую это бухгалтер любой специализации, на которого дополнительно или исключительно возложены обязанности с кассовых операций.

Обязанности:

- прием и выдача наличности;

- обеспечение безопасного хранения денег;

- получение денежных средств в банке для различных выплат;

- ведение кассовой книги;

- составление отчетности.

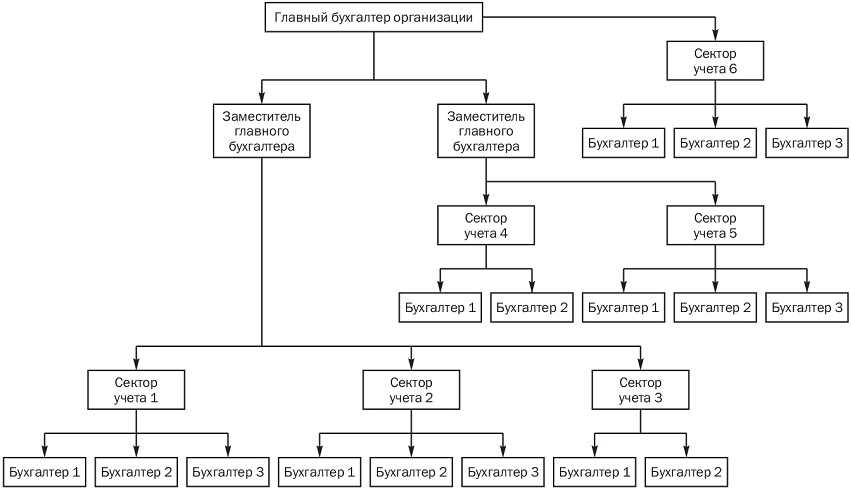

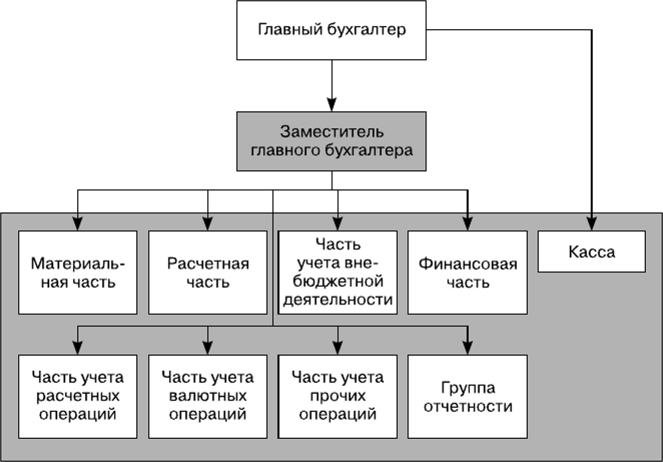

Заместитель главного бухгалтера – человек, который помогает главному бухгалтеру исполнять свои должностные обязанности. Также он заменяет главбуха во время его отсутствия. В таком случае он исполняет его функции.

Обязанности:

- предоставление помощи в контроле бухгалтерского учета;

- помощь в налоговом учете;

- контроль за осуществлением хозяйственных операций, ведения отчетности и составлением первичной документации;

- помощь в подготовке данных для отчетов;

- контроль сроков сдачи отчетов;

- контроль за уплатой налогов и других платежей в срок и в полном объеме;

- сопровождение при аудиторской и налоговой проверке.

Помощник бухгалтера – человек, который помогает бухгалтеру вести бухгалтерский учет. Он выполняет простые поручения главного специалиста в компании. Как правило, на эту должность претендуют люди без опыта, которые недавно закончили обучения. Их целью на этой должности является научиться исполнять весь спектр обязанностей по ведению бухгалтерского учета, чтобы стать полноценным специалистом.

Обязанности:

- выполнение поручений своего руководителя;

- осуществление бухгалтерского учета под руководством бухгалтера;

- помощь в оформлении бухгалтерских документов;

- подготовка отчетности;

- проведение бухгалтерских расчетов на специализированном ПО.

Первичный документ фиксирует хозяйственные операции. Их составление является обязательным, без них невозможно сдать необходимые отчеты и пройти налоговую проверку. Первичными документами является акт приема-передачи, накладная, акт о приеме-сдаче, акт о списании, инвентарная карточка и другие.

Обязанности:

- учет расчетов с поставщиками и покупателями;

- осуществление контроля за получением первичных документов;

- проверка первичных документов на правильность их оформления;

- внесение данных в системы налогового учета, типа 1С.

Часто задаваемые вопросы

Как подключиться к обучению на курсе?

Для зачисления на курс нужно оплатить обучение, пройти регистрацию на сайте Контур.Школы, заполнить анкету персональных данных и дождаться ее проверки. Срок проверки анкеты составляет от 1 до 3 рабочих дней. Вся информация есть в инструкции пользователя.

Я прошел регистрацию, заполнил анкету и оплатил курс, но я не вижу курс в разделе «Мое обучение»

Причин может быть несколько. Для уточнения информации по данному вопросу Вы можете обратиться в службу технической поддержки пользователей.

У меня неактивны уроки курса. Как получить к ним доступ?

Для доступа к урокам курса нужно пройти регистрацию и заполнить анкету персональных данных. Если анкета не заполнена, перейдите в раздел «Мое обучение» и нажмите на кнопку «Моя анкета». Заполните все необходимые поля и загрузите документы. После этого сохраните Ваши данные и нажмите на кнопку отправить. Срок проверки анкеты составляет от 1 до 3 рабочих дней. Если до обучения на курсе осталось менее 3 дней, напишите куратору, с просьбой оперативно проверить анкету. В случае, если анкета не пройдет проверку, Вам на электронную почту придет уведомление о том, что нужно исправить. Если анкета пройдет проверку, то Вам придет уведомление о том, что анкета подтверждена. Не пришло уведомление на почту в папку «Входящие»? Проверьте папку «Спам».

Где посмотреть, в какие дни и в какое время будут проходить онлайн-уроки?

В программе курса указано полное расписание занятий учебных групп для каждого периода обучения. Расписание курса можно скачать на странице курса.

У меня есть вопрос, который не относится к теме курса, он касается моей ситуации по работе.

Могу ли я получить консультацию преподавателя в таком случае? Предусмотрена ли консультация эксперта по телефону?

Преподаватели и эксперты курса проводят только письменные консультации и только по вопросам, которые возникают в течение обучения на курсе. Ответ на вопрос придет в письменном виде на Вашу электронную почту. В рамках Регламента работы сервиса «Вопросы эксперту» не предусмотрено предоставление индивидуальных консалтинговых услуг.

Как скоро я получу документ о дополнительном образовании?

Мы вышлем его заказным письмом Почтой России сразу после того, как закончится период доступа к онлайн-курсу. Если письмо не придет в течение месяца, обратитесь к куратору, и он поможет найти ваш документ.

Обратите внимание: документ выдается только в случае успешного прохождения итоговой аттестации по курсу.

Вносятся ли данные о выданном документе в реестр? Где его найти?

Данные о выданных документах мы передаем в Федеральный реестр сведений о документах об образовании и (или) о квалификации (ФИС ФРДО). Более подробную информацию об этом Вы можете найти в статье. Также в Контур.Школе ведется внутренний реестр обученных слушателей и выданных документов. Данный реестр закрыт для публичного доступа. На основании информации, включенной в реестр, мы отвечаем на официальные запросы о подтверждении выданных документов и выдаем дубликаты.

А если я не сдам тест, я вообще не получу документ об обучении?

Если вы используете все попытки сдать итоговый тест, но не наберете нужное количество баллов, вы получите электронный сертификат о пройденном обучении, без указания результата тестирования.

Лица, наделенные правом подписания первичных учетных документов.

Правом первой подписи первичных учетных документов обладает руководитель учреждения, обслуживаемого централизованной бухгалтерией, поскольку именно он несет предусмотренную законодательством РФ ответственность за совершение хозяйственных операций и организацию бухгалтерского учета. Требование о подписании им первичных учетных документов установлено п. 7 ст. 3 Закона о бухгалтерском учете и п. 8 Инструкции № 157н. Так, из п. 8 Инструкции № 157н следует, что первичный учетный документ принимается к бухгалтерскому учету при наличии на документе подписи руководителя субъекта учета или уполномоченного им на то лица. Документы, которыми оформляются факты хозяйственной жизни с денежными средствами, принимаются к отражению в бухгалтерском учете при наличии на документе подписей руководителя субъекта учета и главного бухгалтера или уполномоченных ими на то лиц.

Поскольку законодательством РФ не установлены правила и порядок наделения правом подписи первичных учетных документов иных лиц учреждения, централизованной бухгалтерии, это прописывается:

- либо в соглашении (договоре) о передаче учреждением ведения бюджетного (бухгалтерского) учета централизованной бухгалтерии;

- либо в положении о централизованной бухгалтерии (при этом в соглашении (договоре) о передаче учреждением функций по ведению бюджетного (бухгалтерского) учета централизованной бухгалтерии идет отсылка к данному положению).

Отметим, что работа централизованной бухгалтерии регламентируется положением, в котором устанавливаются:

- задачи и обязанности;

- функции и структура;

- права и ответственность;

- взаимоотношения с обслуживаемыми учреждениями.

Обычно положение о централизованной бухгалтерии содержит следующую информацию:

За руководителями обслуживаемых учреждений сохраняется право:

- разрешать выдачу зарплаты работникам учреждений, стипендий учащимся;

- утверждать документы инвентаризации, авансовые отчеты, первичные учетные документы;

- получать авансы на хозяйственные и другие нужды;

- расходовать материалы;

- решать другие вопросы, относящиеся к финансово-хозяйственной деятельности.

Обслуживаемые учреждения обязаны своевременно передавать в бухгалтерию необходимые документы по графику документооборота, составленному главным бухгалтером и утвержденному руководителем учреждения.

Требования главного бухгалтера централизованной бухгалтерии в части порядка оформления и представления в бухгалтерию документов являются обязательными для всех работников обслуживаемых учреждений.

Своевременное и качественное оформление первичных учетных документов, достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Перечень лиц, имеющих право подписи первичных документов, утверждает руководитель обслуживаемого учреждения по согласованию с главным бухгалтером централизованной бухгалтерии.

![В белгородской области создают единую бухгалтерию для госучреждений. зачем это нужно? [разбор] — fonar.tv](https://serverimages.ru/wp-content/uploads/e/1/a/e1a61a95245c58e7fb753b68a569bd13.png)

Бухгалтерские документы подписываются руководителями обслуживаемых учреждений и иными лицами, уполномоченными на то руководителем учреждения по согласованию с главным бухгалтером централизованной бухгалтерии.

При проведении проверки деятельности централизованной бухгалтерии и выполнения ее работниками норм законодательства в части ведения бухгалтерского учета и составления отчетности работниками контрольных органов, проводящих проверку, обращается внимание на оформление первичных учетных документов и наличие в них подписи руководителя обслуживаемого учреждения и других лиц, перечень которых установлен руководителем обслуживаемого учреждения по согласованию с главным бухгалтером централизованной бухгалтерии.

НЕКОТОРЫЕ ВОПРОСЫ ЦЕНТРАЛИЗАЦИИ УЧЕТА

И.В. Артемова,главный бухгалтер, консультант

В настоящее время в ряде регионов России проводится централизация функций бухгалтерского учета и их передача из органов власти и подведомственных учреждений в централизованные бухгалтерии. Этот процесс волнует многих руководителей и бухгалтеров учреждений, так как связан с сокращением бухгалтерских должностей и существенным изменением многих привычных учетных процедур.

Цели и задачи централизации

При централизации учета декларируются следующие задачи:

| — | унификация и стандартизация учетных процессов, повышение качества ведения учета и составления отчетности на основе единой методологии; |

| — | решение проблемы кадрового дефицита; |

| — | унификация порядка проведения контрольных мероприятий; |

| — | автоматизация бюджетного (бухгалтерского) учета на основе современных программ и технологий, унификация требований к программному обеспечению; |

| — | сокращение затрат на ведение учета; |

| — | повышение прозрачности учетных процессов; |

| — | повышение скорости выполнения учетных функций путем формализации документооборота. |

Отметим, что принципиальная достижимость поставленных задач существенным образом зависит от непосредственной реализации проекта централизации, от продуманности взаимодействия учреждения с централизованной бухгалтерией, а также в немалой степени от особенностей хозяйственной деятельности учреждений, переходящих в централизованные бухгалтерии (объем документооборота, наличие и объемы приносящей доход деятельности, штатная численность и т. д.). Законодательно возможность централизации учета предусмотрена:

| — | Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ); |

| — | по применению Единого плана счетов, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). |

Руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо либо заключить договор об оказании услуг по его ведению ( ст. 7 Закона № 402-ФЗ). Инструкции № 157н предусмотрено, что руководитель учреждения вправе ведение бухгалтерского учета и составление на его основе отчетности передать по договору (соглашению) другому учреждению, организации (централизованной бухгалтерии). Согласно Закону № 402-ФЗ и передача бухгалтерского учета иной организации (учреждению) — право, а не обязанность руководителя. Однако в условиях, когда централизацию настоятельно рекомендует учредитель, руководителю придется либо прислушаться к этим рекомендациям, либо подготовить убедительные доводы о необходимости собственной бухгалтерии. В последние годы многие государственные (муниципальные) учреждения пользовались услугами по ведению учета бухгалтерскими фирмами-аутсорсерами. При этом руководителю учреждения было проще принять решение и обосновать экономическую целесообразность передачи учета, ведь услуги по ведению учета приобретались согласно законодательству о закупках, как правило, на конкурсной основе, их цена была известна. В случае с централизованной бухгалтерией, которая является, как правило, казенным учреждением, само учреждение за услуги учета не платит, а расчет целесообразности, экономичности такого решения осуществляет орган власти, который проводит централизацию.

Учетная политика

Экономический субъект самостоятельно формирует свою учетную политику, представляющую собой совокупность способов ведения бухгалтерского учета (части , ст.

Основными целями создания централизованной бухгалтерии являются:

решение проблемы кадрового дефицита;

оптимизация бюджетных расходов;

поддержка процессов реформирования бухгалтерского (бюджетного) учета, обеспечивающая быстрый централизованный переход на обновленные условия ведения учета и формирования отчетности;

обеспечение достоверного учета имущества и обязательств публичного правового образования;

повышение качества ведения учета и составления отчетности на основе единой методологии, позволяющей стандартизировать учетные процедуры от момента создания первичного документа до формирования отчетности;

автоматизация бухгалтерского (бюджетного) учета на основе современных программ и технологий, унификация требований к программному обеспечению;

снижение уровня коррупции в учреждениях и повышение эффективности управления.

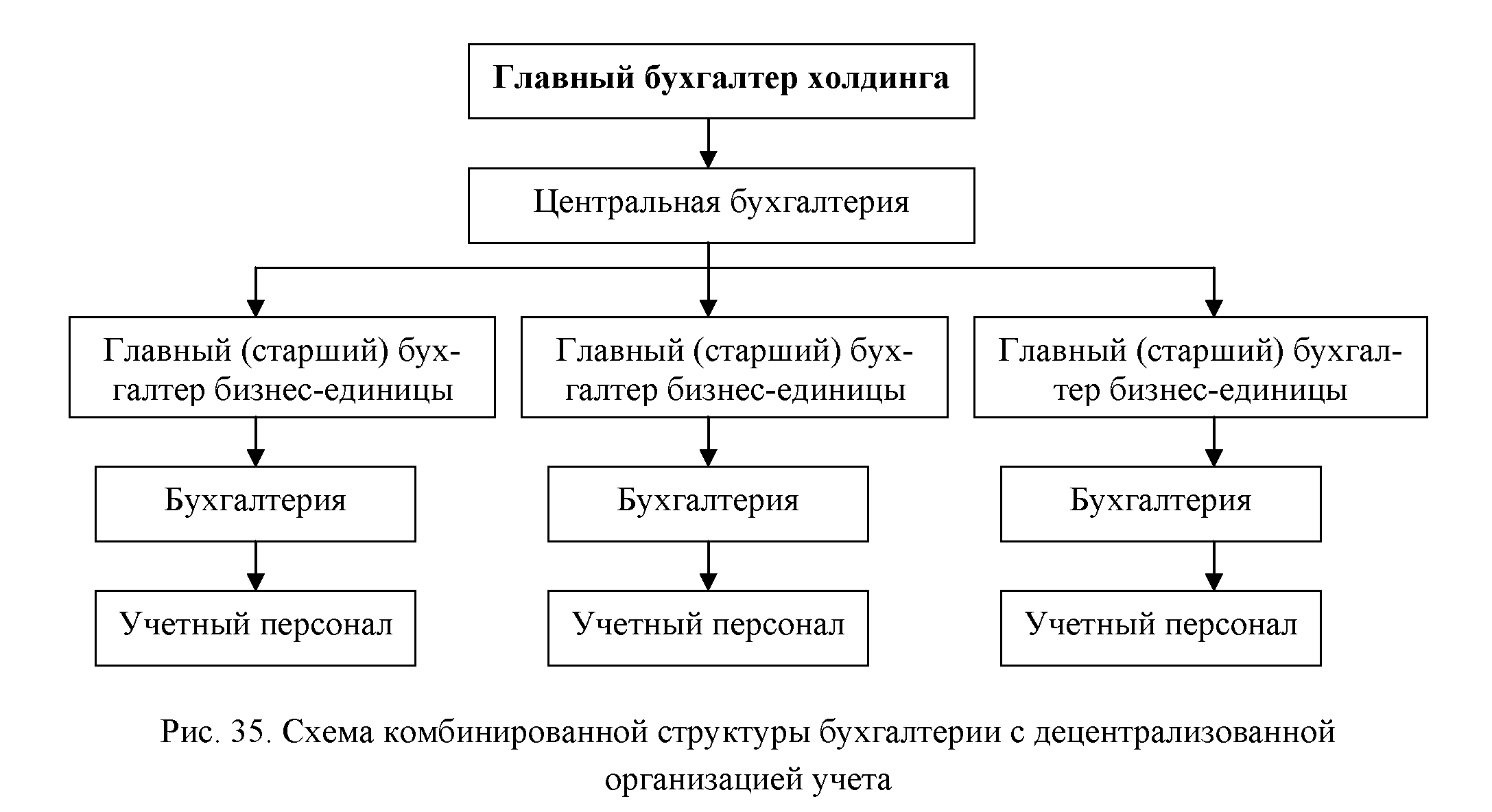

Передача функций по ведению бухгалтерского (бюджетного) учета централизованным бухгалтериям целесообразна, прежде всего, при наличии в определенном публичном правовом образовании значительного количества учреждений, принадлежащих к одной сфере деятельности, имеющих каждое в отдельности небольшой объем финансово-хозяйственных операций (например, образовательные учреждения, учреждения культуры).

Однако данную форму организации учета можно применить ко всей бюджетной сфере публичного правового образования (поселения или муниципального района). В этом случае создается межведомственная централизованная бухгалтерия, которая обслуживает все учреждения (или большинство учреждений) независимо от их сферы деятельности, выполняя, таким образом, функцию учетного центра муниципального образования. При этом подлежат ликвидации существующие ведомственные централизованные бухгалтерии, бухгалтерские службы в администрации муниципального образования, в бюджетных учреждениях.

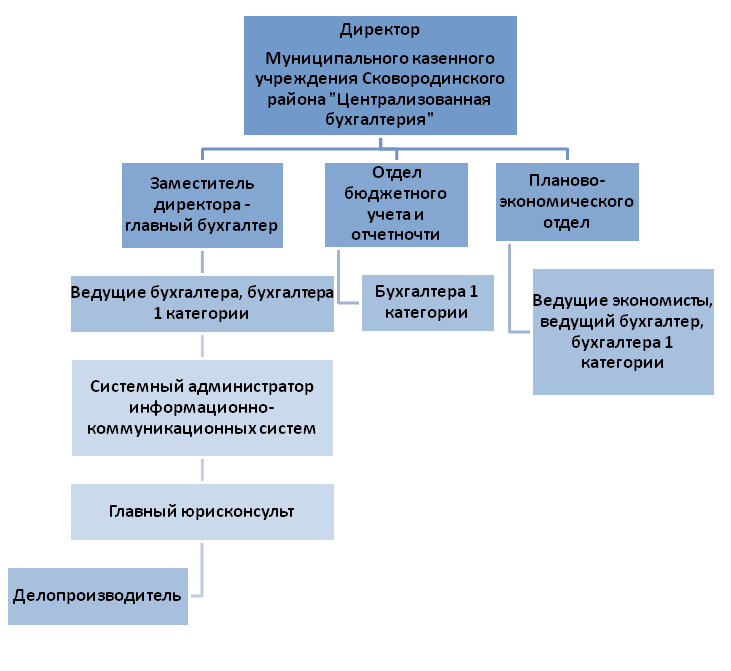

Как правило, централизация бухгалтерского учета осуществляется на основании документов, принятых соответствующим органом государственной власти или местного самоуправления. В соответствии со ст. 162 БК РФ централизованные бухгалтерии создаются в организационно-правовой форме «учреждение» .

Учредителем централизованной бухгалтерии выступает орган государственной власти, а на муниципальном уровне — администрация муниципального образования. Работа учетного центра осуществляется на основании устава, утвержденного учредителем (решением представительного органа муниципального образования).

Централизованная бухгалтерия подведомственна, подотчетна и подконтрольна учредителю, является юридическим лицом, соответственно обладает всеми правами и обязанностями юридического лица, определенными ГК РФ. Она имеет самостоятельный баланс, обособленное имущество, лицевой счет, открытый в финансовом органе, печать, штамп со своим наименованием, бланки и другие реквизиты, отвечает по своим обязательствам находящимися в ее распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по обязательствам учетного центра несет собственник имущества.

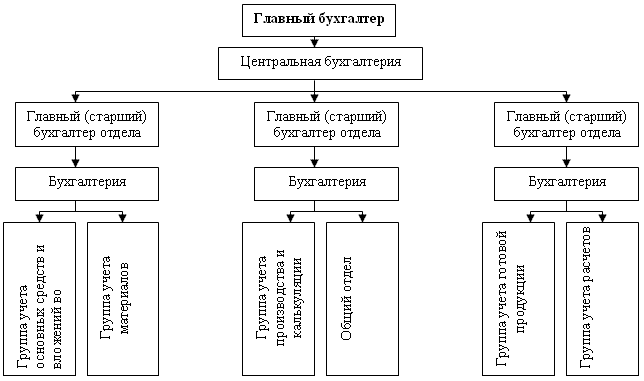

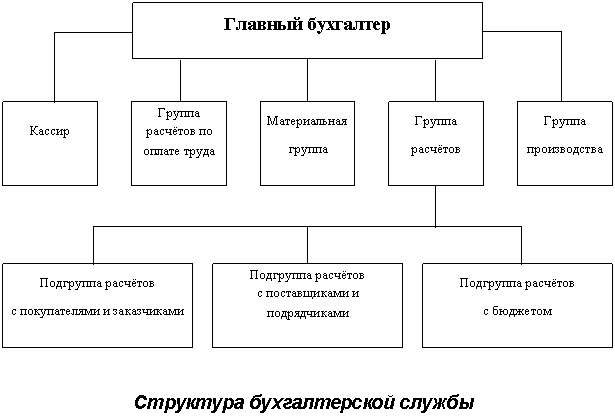

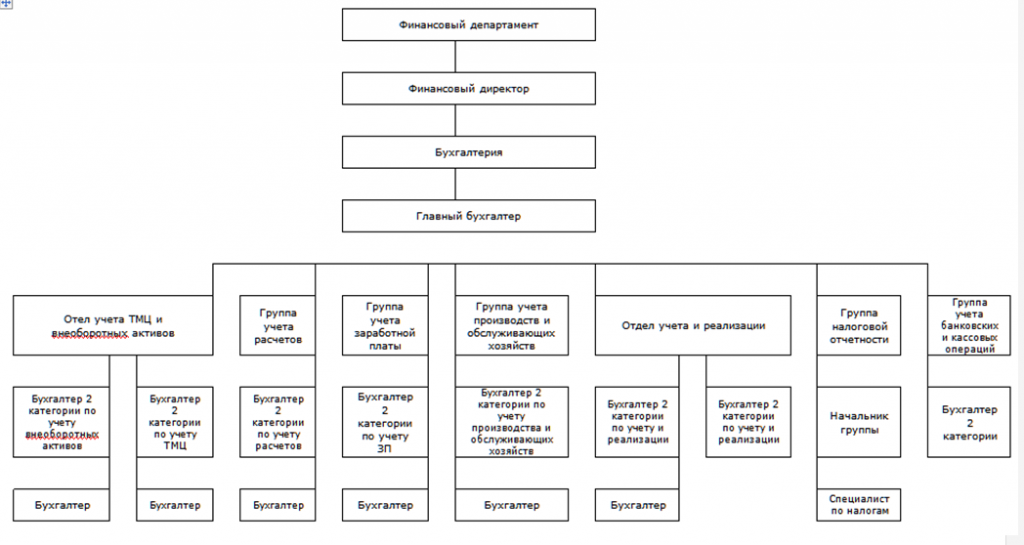

Специализация должностей и обязанности бухгалтера

Трудовые обязанности бухгалтера напрямую зависят от структуры предприятия, в котором он работает. Например, в маленькой фирме придется вести учет по всем объектам. В большой компании должности в бухгалтерии могут быть специализированы. Обычно специализации выделяют по категориям учетных объектов:

Заработная плата, отпускные и пособия. Еще такую специализацию называют «бухгалтер расчетного стола». Например, в обязанности бухгалтера в ООО входит начисление оплаты труда персоналу компании, исчисление и уплата налогов и сборов с ФОТ, составление отчетности в ИФНС и фонды, а также начисление пособий по нетрудоспособности, отпускных и прочих видов выплат. Основные средства. В задачи работника по учету объектов основных средств входит систематическое начисление амортизации, отражение в учете поступления и выбытия ОС, периодическое проведение инвентаризаций, сверок и контроля фактического наличия имущества. Также придется составлять отчетность в ИФНС, Росстат и прочие контролирующие ведомства. Касса. В работу кассира входят прием и выдача наличных денежных средств, а также составление отчетности обо всех операциях по движению денег

Важно ознакомить под подпись кассира с Указанием Центробанка России № 3210-У. Материалы и склад

Учет складских операций и обеспечение материальными запасами деятельности предприятий

В работу входит не только отражение в бухучете операций по движению сырья, ГСМ и прочих материалов, но и систематический контроль за фактическим наличием активов. Необходимо для исключения фактов хищений и недостач. Расчеты с контрагентами. В задачи работника включают отражение в бухучете услуг и работ, оказанных сторонними организациями. Сотрудник обязан проводить систематические сверки взаиморасчетов с контрагентами, чтобы исключить просрочку. Также в обязанности входит работа с должниками, по снижению уровня кредиторской и дебиторской задолженности на предприятии. Банковские операции. Ставка вводится в крупных учреждениях. Работа заключается в отражении операций по расчетным счетам компании. Подготовка платежных поручений для расчетов с бюджетом и контрагентами, а также отражение поступлений и выбытий по банковским операциям.

Замыкает перечень должность главбуха. Это руководитель финансовой службы, который контролирует правильность отражения хозяйственных операций подчиненными, отвечает за составление финансовых и налоговых отчетов. Но обязанности бухгалтера по отчетности можно выделить, например, назначить отдельного работника для составления налоговых деклараций и расчетов.

Права и полномочия

Финансист не только выполняет обязанности, но и имеет ряд полномочий и прав. Например, счетный работник вправе требовать с работников компании своевременного предоставления первичных документов. К тому же бухгалтер может проводить встречные сверки с контрагентами, инспекцией и фондами для выявления задолженностей и корректировки правильности расчетов. Принимать участие в контрольных, ревизионных и прочих проверочных мероприятиях.

Права, полномочия и порядок взаимодействия с иными структурными подразделениями компании следует прописать максимально подробно и четко. Если оставить лишь общие формулировки, то споры и разногласия неизбежны.

Ответственность за проступки

Этот раздел должностной инструкции не может противоречить ТК РФ и иным нормативным актам. То есть работодатель не вправе ввести собственную систему штрафов за проступки, опоздания и иные отклонения от рабочих норм.

Какую ответственность предусмотреть:

За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией и причинение морального ущерба — «в порядке, установленном действующим трудовым законодательством Российской Федерации».

За правонарушения и преступления, совершенные в процессе своей деятельности — «в порядке, установленном действующим административным, уголовным и гражданским законодательством Российской Федерации».

Роман 2022-07-08 08:13:44 шляпа

” N”

| () | (.) |

| 1 | 2 |

| 7200 | |

| 6800 | |

| 6500 | |

| 4800 | |

| 3600 | |

| 3500 | |

| 2900 |

” N” ______________________________

. . 8 N 157 <3> , . , , .

<3> ( ), , , , () , . 01.12.2010 N 157.

. 3 . 9 <4> , , .

<4> 21.11.1996 N 129- ” “.

, , (. 8 N 157, . 1 . 6 ). , , (-) . . , , .

-. . 6 . 169 , . 7 – . 6 -, N 1137 <5>, – ( -) . . 6 . 169 , – ( ) . , – (-) , .

<5> 26.12.2011 N 1137 ” () , “.

! . 8 -, . 7 – – ( -) ” ” .

. . 2 N 157 () , . . 5 . 13 () . , -, , -, .

. 6 N 191 <6>, . 5 N 33 <7> , , , , (-) , .

<6> , , . 28.12.2010 N 191.<7> , , () , . 25.03.2011 N 33.

, , , , (-) .

. . 5 . 80 () (), () .

, . 1 . 26 , , , () .

, – , (. 1 . 27 ). , () , .

, ( ), , . – , , (. . 1, 3 . 29 ). . 5 . 185 , , .

, (-) , .

, , , , (-) , .

– , – , : ? , , .

, 1 2012 . , 12.10.2011 N 373- ( – N 373-). . 5.1 , , (. 0310004). , . , , – , .

. , ( ).

, N 373- ( ), , , ( ), . , , (. 1.11 N 373-).

” :

“

Проверка договоров

Ревизия правильности ведения учета в бюджетных учреждениях начинается с контроля соблюдения условий соглашений на бухгалтерское обслуживание. В таких договорах обычно оговариваются ключевые моменты деятельности рассматриваемых подразделений. В частности, в соглашениях прописывается степень централизации, основных функции бухгалтерии, обязанности и права сторон. Из договора ревизор получает основные сведения об объекте контроля. Кроме обязанностей, прав, функций сторон, ревизор проверяет право ставить первую подпись. Начальник бюджетного предприятия может при заключении договора оставить его за собой только в отношении деятельности, приносящей прибыль, или по всем счетам. Право ставить вторую подпись может предоставляться главному бухгалтеру учреждения или централизованного подразделения. Это зависит от способа распределения функций между ними.

![В белгородской области создают единую бухгалтерию для госучреждений. зачем это нужно? [разбор]](https://serverimages.ru/wp-content/uploads/4/d/c/4dc73b0053f0e0f973455ef7dcbe5f77.jpeg)

Выбор программного продукта.

Если принято решение вести учет в единой базе, то вопрос выбора программного продукта приобретает архиважное значение. Надо принять тот факт, что хорошо всем не будет

Централизация – это поиск компромиссов. Каждый что-то свое удобное любимое потеряет. Кто-то больше, кто-кто меньше. Но потери будут: в функциональности, в удобстве, в привычке,

Надо принять тот факт, что хорошо всем не будет. Централизация – это поиск компромиссов. Каждый что-то свое удобное любимое потеряет. Кто-то больше, кто-кто меньше. Но потери будут: в функциональности, в удобстве, в привычке,

Сохраним функциональность для всех-всех-всех – потеряем в деньгах на доработках и во времени/деньгах на обновлении полученного монстра.

Кроме того, в какой-то момент придется понять, что централизация бухгалтерии – это про бухгалтерский учет. И решение управленческих задач не должно быть приоритетом №1. То есть учитывать их, безусловно, можно и нужно, но если решение задач управленческого контура приведет к ущемлению бухгалтерского – успеха не будет.

Например, в нашем случае руководство планировало в ходе проекта централизации бухгалтерии решить задачи казначейства. Что делать? Выбрать программный продукт, в котором помимо бухгалтерии есть функции казначейства, но нет учета налогообложения сельхозпредприятий? Казначеям в таком неспециализированном продукте все равно будет неудобно, а бухгалтеры потеряют важный функционал, который сложно отражать вручную.

В случае Холдинга А была выбрана – Бухгалтерия сельскохозяйственного предприятия.

Да, те, кто переходил с 1С:УПП (производство комбикормов), потеряли ряд функций.

Да, те, кто переходил с 1С:Бухгалтерия птицефабрики, также лишились ряда удобных специфичных документов.

Да, в ходе проекта часть функционала пришлось заново кодировать в 1С:БСХП.

Но покрытие задач бухгалтерского и налогового учета в этом программном продукте для данной организации было максимальным.