Автобусы

СПИ автобусов зависит от его габаритов и области использования (городской или междугородний):

- от семи до девяти лет – прочие типы автобусов, длина которых от 16,5 до 24 метров;

- от пяти до семи лет – большие автобусы длиной до 24 метров, которые следуют в черте города и между городами;

- от трех до пяти лет – маленькие автобусы длиной до 7,5 метров.

Для примера возьмем автобус длиной 18 метров, перевозящий пассажиров между городами.

Исходя из длины и места эксплуатации можно определить, что его амортизационная группа – 4, то есть срок его эксплуатации составляет от пяти до семи лет.

Читайте в данной статье, сколько времени действительна мед. справка для получения водительского удостоверения.

Новые изменения в окоф в 2023 году таблца сравнение

В официальном документе классификатор ОКОФ представлен одним большим списком без вложенных уровней. Список сложно воспринимается, непросто выделять уровни с группами и подгруппами. На нашем сайте классификатор ОКОФ представлен иерархически. В иерархии выделяются «родительские» и «дочерние» записи, которые «опознаются» на основе кодов и их разрядов.

Обычно фирмы, где стоит современной бухгалтерское оборудование, переходят на изменения в автоматическом режиме. Однако если такой возможности нет, то можно воспользоваться старым методом текстовых редакторов, где находится необходимая информация по объектам.

Подробнее о том, как меняется учет и отчетность по правилам новых ФСБУ, какие особенности учитывать и как решать сложности, вы узнаете на вебинаре Александра Опальского «ФСБУ‑2023. Обзор изменений. Рекомендации практикам». Посмотрите отрывок из этого вебинара:

ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

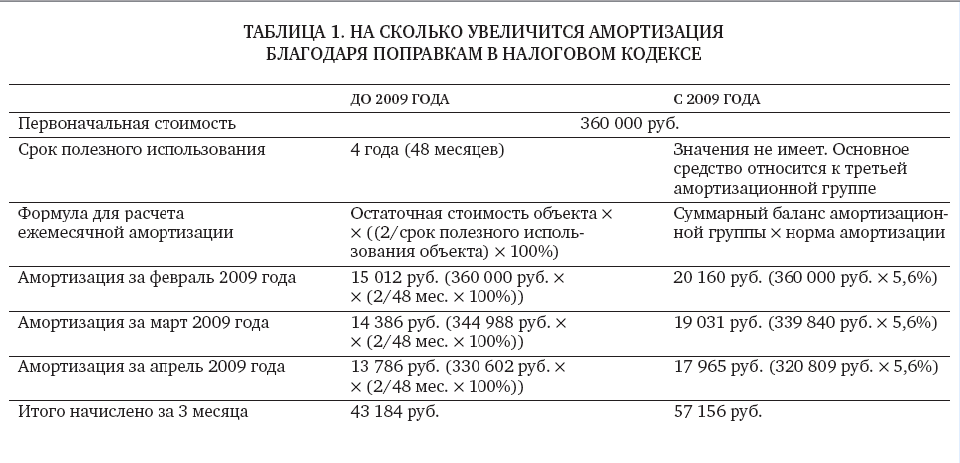

Общероссийский классификатор основных фондов был изменен в последний раз 12 мая 2023 года изменен. Нововведения вступили в силу задним числом и применяются к основным средствам, введенным в эксплуатацию с 1 января 2023 года. Все изменения применяются в 2023 году, мы учли поправки в нашей статье. Изменения внесены постановлением Правительства от 28.04.2023 № 526.

Они амортизируются свыше 5 и до 7 лет. Согласно Отраслевой нормали, если автобус имеет габариты от 8, 5 до 10м, то он относится к 4 (среднему) классу, а автобус размерами от 11 до 12 м — к 5 (большому) классу. В тоже время ОКОНХ предписывает относить к средним автобусам те, чья длина от 8, 5 до 9 м, а к большим, если их размеры от 10, 5 до 12 м.

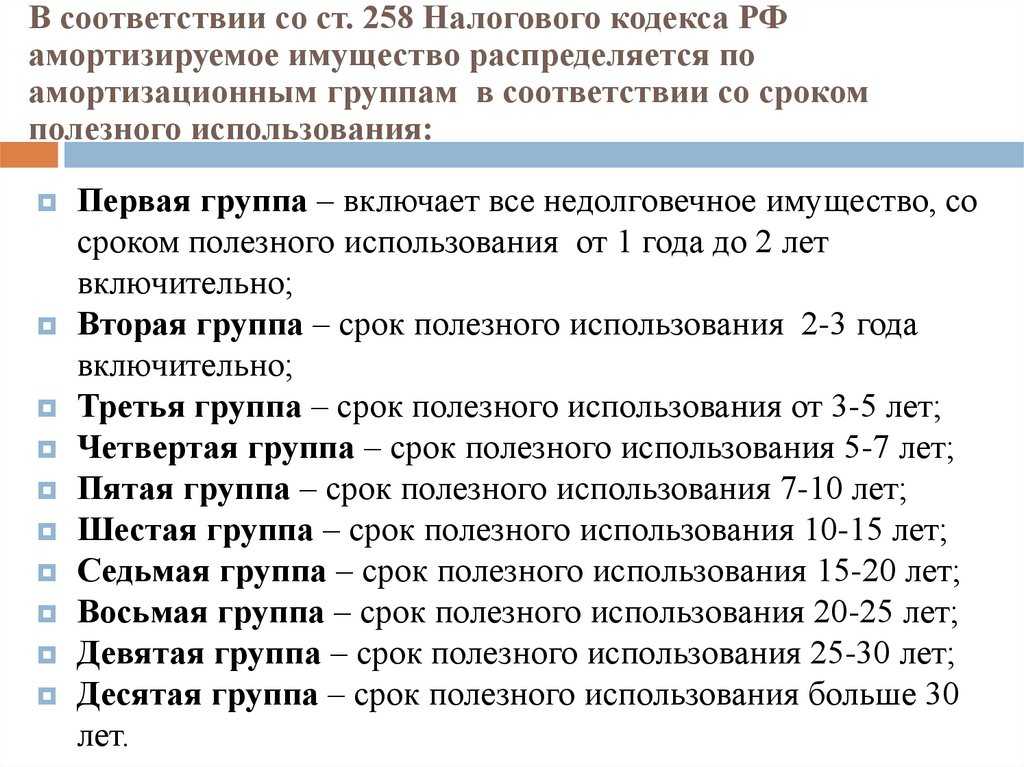

Чтобы выяснить, к какой амортизационной группе относится грузовой автомобиль, необходимо руководствоваться нормами Классификации основных средств (ОС), утвержденной постановлением Правительства РФ № 1 от 01.01.02 г. Начиная с 01.01.17 г., действует обновленная версия этого законодательного акта (введена в силу постановлением правительства № 640 от 07.07.16 г.). Поправки

Наибольшую сложность вызывает определение амортизационной группы для автобусов, чья длинна не укладывается в «прокрустово ложе габаритных размеров. Например, если автобус имеет длину от 7, 5 и до 8м. или от 12 до 16 м. , то споров о том, к какой амортизационной группе они должен относиться, избежать вряд ли получится. Ведь автобусы этой длины не отнесены ни к одному классу, ни в Отраслевой нормали, ни в ОКОНФ.

Строго в срок проходить технические осмотры и осуществлять ремонт в соответствии с правилами.

Покупать только оригинальные запчасти. Неоригинальные аналоги, более дешевые в цене, в итоге могут привести к более серьезным поломкам.

Не возить грузы, вес которых превышает максимальную грузоподъемность автомобиля.

Придерживаться скоростных рамок и рекомендаций относительно переключения передач.

Не повышать нагрузку на мотор без крайней необходимости. То есть не нужно резко стартовать или разгоняться до большой скорости и затем внезапно тормозить на светофорах

Важно сбавлять скорость при движении по плохой дороге. Так можно существенно снизить нагрузку на подвеску автомобиля и продлить ей жизнь.

О машинах для инвалидов и спецтехнике говорить в статье не будем. Если в строке 4, к примеру, указан тип «С», в строке 3 написано «Грузовой», а вторая цифра номера марки машины в строке 2 — это «3», то сомнений нет: перед нами грузовая машина (Отраслевая нормаль ОН 025 270-66; Приложение N 3 к Методическим рекомендациям, утв. Распоряжением Минтранса России от 14. 03. 2008 N АМ-23-р). Если организация купила импортную машину, то цифрового обозначения ее марки в строке 2 может и не быть.

Транспортный налог на авто в компании

По транспортному налогу в течение года нужно перечислять авансовые платежи, если они установлены в региональном законе.

Если компания приобрела и поставила на учет в ГИБДД автомобиль в III квартале, то может потребоваться перечислить аванс. Его рассчитывают исходя из мощности двигателя по данным паспорта транспортного средства. Кроме того, нужно учесть коэффициент, равный числу полных месяцев, в течение которых автотранспорт зарегистрирован на компанию, деленному на количество месяцев в отчетном периоде (п. 3 ст. 362 НК РФ). При этом месяц регистрации автотранспорта считается полным месяцем.

По итогам года налог надо заплатить в инспекцию за вычетом авансовых платежей. При расчете налога на прибыль авансовые платежи и сумму транспортного налога учитывайте в составе прочих расходов (подп. 1 п. 1 ст. 264 НК РФ).

Авансовые платежи рассчитывают без учета повышающих коэффициентов для дорогостоящих автомобилей (письмо Минфина России от 11.04.2014 № 03-05-04-01/16508). Эти коэффициенты применяют только по итогам года. Отчетность по транспортному налогу сдают не позднее 1 февраля (п. 3 ст. 363.1 НК РФ). Расчеты налога за квартал составлять не нужно.

Если транспорт зарегистрирован на обособленное подразделение, налог необходимо перечислять по местонахождению этого подразделения (п. 5 ст. 83 НК РФ).

Легковой автомобиль какая амортизационная группа 2023

В бухучете для активов стоимостью свыше 100 000 руб. лучше установить такой же период, что и в налоговом учете. Это позволит избежать расхождений между бухгалтерским и налоговым учетом. Бывает, что нужного актива нет ни в Классификации, ни в ОКОФ. Тогда срок определите по технической документации (п. 6 ст. 258 НК РФ).

Основная амортизационная группа для автомобиля легкового типа – это третья группа со сроком использования свыше 3, но меньше 5 лет, то есть от 37 мес. по 60 мес. включительно. Для определения точной группы необходимо обратиться к нормам Классификации по основным средствам, утв. Правительством Российской Федерации в постановлении № 1 от 01.01.02 г.

- Организация закупила машину «Kia Rio» с бензиновым двигателем, объемом 1,8 литра. Получается, данный актив можно отнести к третьей группе. Сроки использования — от 37 до 60 месяцев. Включая последний месяц пользования.

- Предприятие приобрело два джипа:

- Первый: «Toyota Land Cruiser 100», с дизельным двигателем 4.8 литра.

- Второй: «Toyota Land Cruiser Prado», с бензиновым ДВС, объем 2.5 литра.

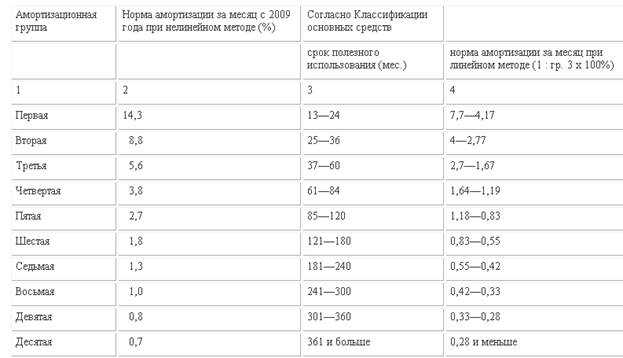

Если этого кода тоже нет, уберите из него три последние цифры. Вы получите код группировки еще более высокого уровня. Посмотрите, есть ли она в Классификации. Если это не помогло, продолжайте те же действия. Сначала заменяйте последнюю цифру кода на ноль, а затем отбрасывайте последние два знака до тех пор, пока не обнаружите в Классификации полученный код.

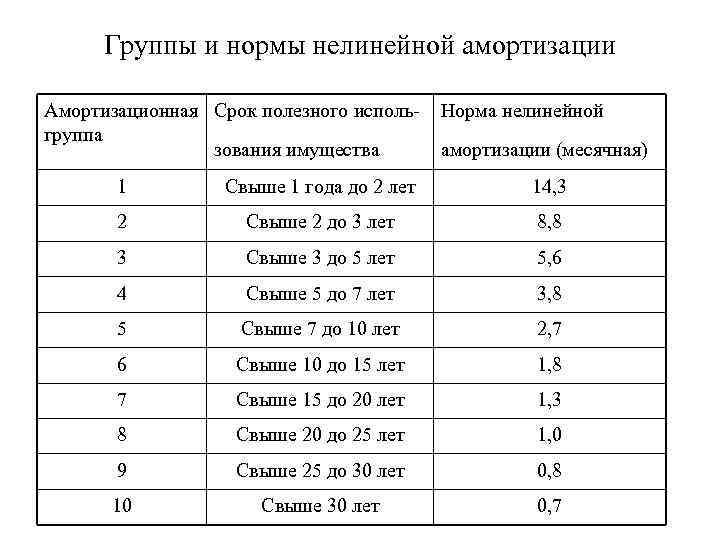

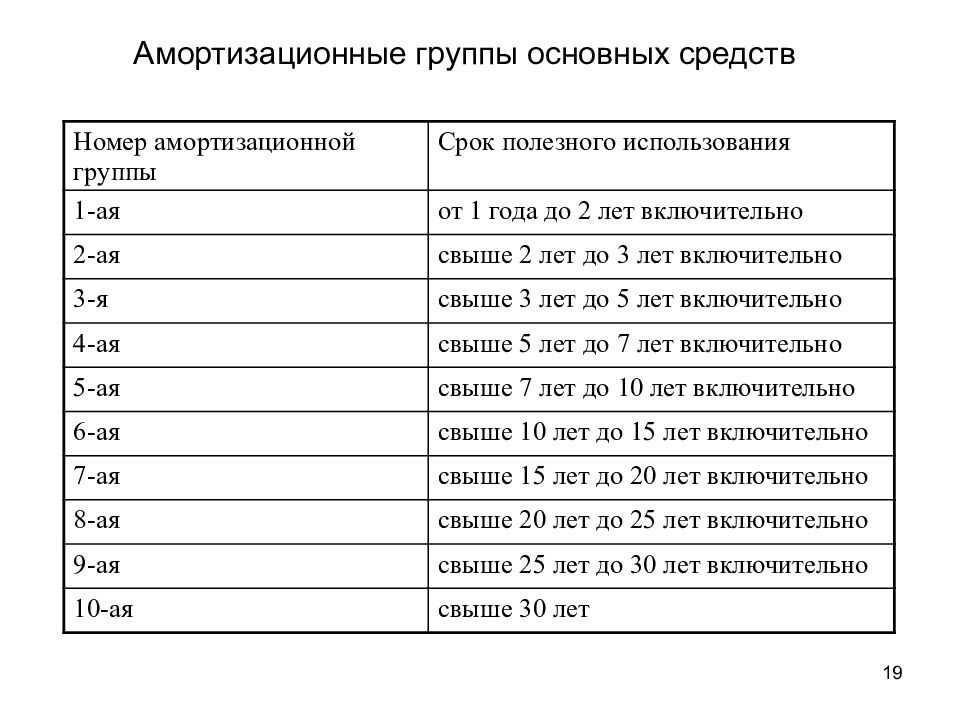

Амортизационные группы основных средств (2023) определяйте по Классификации. И только если в ней не нашли свое основное средство, смотрите в ОКОФ. В нем определите, какому коду соответствует имущество. Он состоит из девяти цифр. Нужную амортизационную группу в Классификации вы найдете по первым шести цифрам кода.

05 Мар 2023

uristinhome

167

Срок полезного использования грузового и легкового автомобиля

Грузовой транспорт: разделение на амортизационные группы

Вот только среднестатистический автомобилист в нашей стране больше восхищается размером багажника и дорожным просветом, нежели изяществом форм и выверенным поведением на дороге. Citroen C4 Sedan. Краткие технические характеристики Новый французский седан поставляется в Россию с одним бензиновым двигателем 1. нормативно-правовых и других ограничений использования этого объекта например, срок аренды.

Отстоять ваши права → Обращение в банк → Налоговая служба → Получение документов → Необходимые данные → Как выставить счета → Нормативная база → Ведем учет→ Законы и право

Покупка и принятие к учету основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0

В этой статье, посвященной ведению учета в государственных учреждениях, я хотела бы рассмотреть такой, казалось бы, простой на первый взгляд вопрос — это покупка и принятие к учету основных средств в программе 1С:Бухгалтерия государственного учреждения 8 ред.1.0. Но как и в любой операции, здесь тоже есть несколько важных нюансов, которые необходимо учитывать при работе.

Итак, для того чтобы «оприходовать» основное средство в программе нужно оформить несколько документов. Первый документ, с которого мы начинаем – это «Покупка ОС, НФА» (раздел «Основные средства» — Поступление ОС, НФА — Покупка ОС,НФА).

Предположим, что мы покупаем стол за счет субсидий на выполнение государственного задания стоимостью 50000 рублей. Создаем новый документ и начинаем его заполнять.

Переходим на закладку «Капитальные вложения», добавляем новую строку и для создания объекта НФА переходим в справочник «Основные средства».

Заполняем поля «Наименование» и «Полное наименование», обязательно в поле «Вид НФА» выбираем «Капитальные вложения». Больше ничего заполнять не нужно

Очень важно еще настроить в справочнике «Основные средства» правильную иерархию

Для документа «Покупка ОС» создаем позицию в папке «Капитальные вложения», а для документа «Принятие к учету ОС» — в папке «Основные средства», в которой вы уже можете создать свою иерархию, как вам удобно.

После выбора позиции из справочника заполняем далее все по строке.

Сохраняем и проводим этот документ.

Для того, чтобы принять данное основное средство к учету, нужно ввести документ «Принятие к учету ОС, и НМА». Удобно его создать сразу из документа «Покупка ОС,НМА».

При нажатии на кнопку «Принять к учету» открывается обработка формирования документа. Нажимаем «Сформировать».

Создается документ «Принятие к учету ОС и НМА», в котором часть данных на закладке «Общая» автоматически заполняется из документа покупки.

И переходим к заполнению данного документа: на закладке «Основные средства» добавляем новую строку и теперь уже выбираем позицию из папки «Основные средства» с видом НФА «Основное средство».

Далее заполняем по строке необходимыми данными, создаем инвентарный номер, выбираем МОЛ и проставляем ставку налога на имущество (2,2).

Переходим на закладку «Амортизация».

Здесь я бы хотела обратить ваше внимание на вопрос выбора кода ОКОФ из соответствующего справочника. На первый взгляд, — это мелочь, но она может доставить много неудобств людям, которые не умеют пользоваться данным справочником

ОКОФ – это общероссийский классификатор основных фондов. Используется для корректного начисления амортизации: выбор амортизационной группы, срок полезного использования.

Не всегда в документах по поступлению основных средств указывается код ОКОФ, и нам приходится определять его самостоятельно. Как быстро это сделать?

Справочник иерархический, изначально выглядит так:

Первое, что мы делаем, — это снимаем иерархический просмотр, чтобы все папки открылись:

Рассмотрим ситуацию, когда у нас нет кода, а есть только название основного средства. Нам нужно искать по наименованию, для этого щелкаем на строчку, где написано «Наименование», и значок выбора переходит в этот столбец.

После этого начинаем набирать наименование и из списка выбираем нужную позицию.

Если же у нас есть код, то переставляем значок в столбец «Код» и ищем по коду.

Возвращаемся к заполнению документа «Принятие к учету ОС и НМА»

Очень важно на данном этапе не забыть отметить, что ввод в эксплуатацию осуществляется одновременно с учетом, иначе амортизация на это основное средство начисляться не будет

Заполняем необходимые данные и после этого записываем документ, проводим. Теперь основное средство принято к учету.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Обоснование

С 01.01.2017

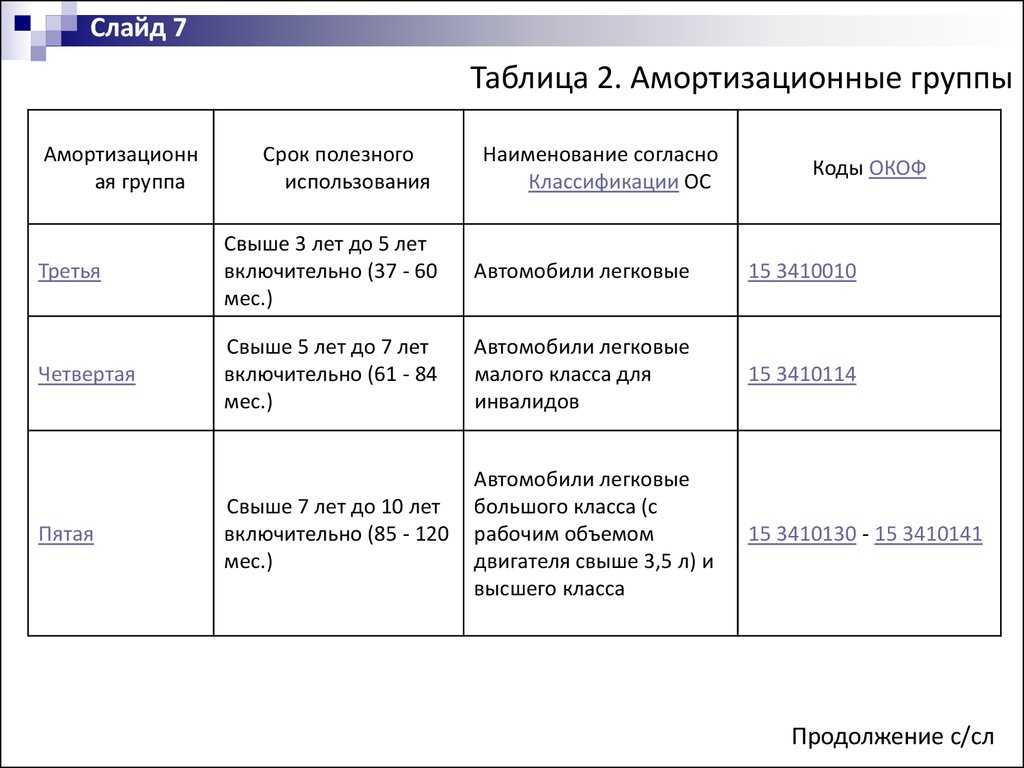

К Третьей амортизационной группе основных средств относятся (срок полезного использования свыше 3 и до 5 лет, Классификация основных средств, включаемых в амортизационные группы):

Автомобили легковые (код ОКОФ 310.29.10.2).

К Четвертой амортизационной группе основных средств относятся (срок полезного использования свыше 5 и до 7 лет, Классификация основных средств, включаемых в амортизационные группы):

Средства автотранспортные для перевозки людей прочие автомобили (легковые малого класса для инвалидов, код ОКОФ 310.29.10.24)

К Пятой амортизационной группе основных средств относятся (срок полезного использования свыше 7 и до 10 лет, Классификация основных средств, включаемых в амортизационные группы):

Средства автотранспортные для перевозки людей прочие автомобили легковые большого класса ((с рабочим объемом двигателя свыше 3,5 л) и высшего класса, код ОКОФ 310.29.10.24).

До 01.01.2017

К 3-й амортизационной группе основных средств относятся (срок полезного использования свыше 3 и до 5 лет, Классификация основных средств, включаемых в амортизационные группы):

Автомобили легковые (Код ОКОФ 15 3410010, кроме 15 3410114, 15 3410130 — 15 3410141).

Таким образом, в общем случае, легковой автомобиль относится к 3-й амортизационной группе.

Исключение составляют:

Автомобили легковые малого класса для инвалидов (Код ОКОФ 15 3410114) — такие автомобили относятся к 4-й амортизационной группе (имущество со сроком полезного использования свыше 5 лет до 7 лет включительно).

Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5 л) — (Код ОКОФ 15 3410130) — такие автомобили относятся к 5-й амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Автомобили легковые большого класса для индивидуального и служебного пользования — (Код ОКОФ 15 3410131) — относятся к 5-й амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Автомобили легковые высшего класса — (Код ОКОФ 15 3410140) — относятся к 5-й амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

Автомобили легковые высшего класса для служебного пользования — (Код ОКОФ 15 3410141) — относятся к 5-й амортизационной группе (имущество со сроком полезного использования свыше 7 лет до 10 лет включительно).

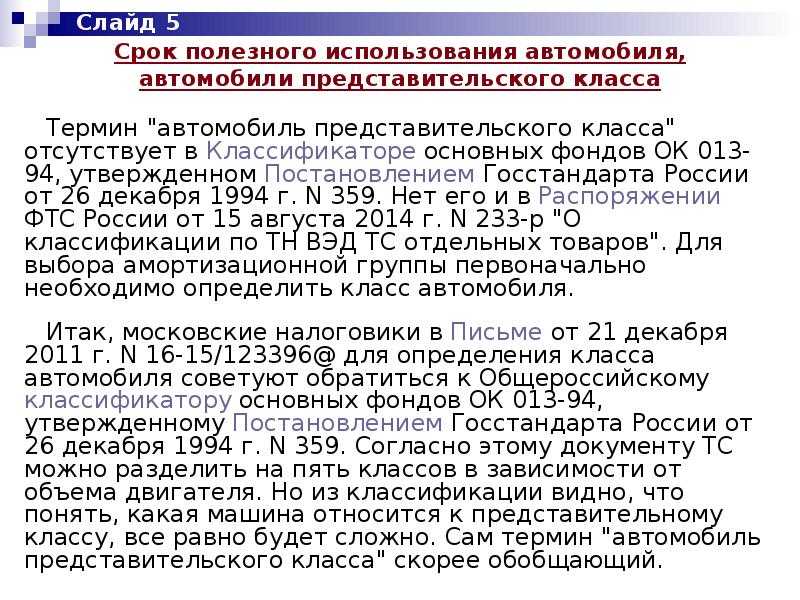

Какие виды легковых автомобилей относятся к автомобилям высшего класса?

Нормативные документы применяют это понятие (например, ОКОФ, Классификация основных средств, включаемых в амортизационные группы), но не определяют его значение. В Письме УФНС РФ по г. Москве от 21.12.2011 N 16-15/123396@ указывается на отсутствие значение термина «Автомобили легковые высшего класса» и рекомендуется применять Письмо ГТК России от 26.02.1997 N 04-30/3515 «О классификации автотранспортных средств». В то же время, в последнем письме нет четких критериев отнесения автомобилей к тому или иному классу. В нем указывается только на признаки, которые при этом должны быть учтены.

По моему мнению, в отсутствие четкой нормативной базы, можно использовать международную классификацию автомобилей. Всего выделяется шесть классов A,B,C,D,E, F. Из них к высшему классу относится класс F («люкс», «представительский класс»):

Класс мини (А) — малогабаритные автомобили, длиною не более 3,6 м, и шириною не более — 1,6 м.

Малый класс (В) — малогабаритные автомобили длиной 3,6 — 3,9 м, шириной 1,5 — 1,7 м.

Низший средний класс (С). Длина автомобиля 3,9 — 4,4 м, ширина — 1,6-1,75 м.

Средний класс (D) — длина 4,4 — 4,7 м, ширина 1,7 — 1,8 м.

Верхний средний класс (Е) («бизнес-класс»). Длина 4,6 — 4,8 м, ширина свыше 1,7 м.

Высший класс (F) («люкс», «представительский класс»). Длина 4,8 м и более, ширина свыше 1,7 м.

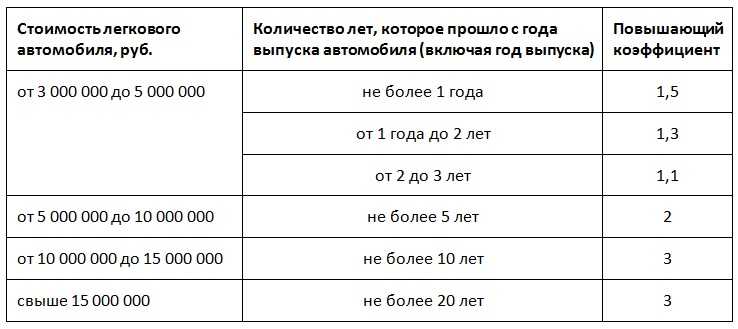

Когда необходимо применять понижающий коэффициент амортизации

На законодательном уровне установлено, что при покупке дорогостоящего оборудования или объектов применяется понижающий коэффициент износа.

Так, коэффициент со значением 0,5 подлежит применению:

- в отношении легковых автомобилей, первоначальная стоимость которых превышает 600 тысяч рублей;

- в отношении микроавтобусов с первоначальной стоимостью выше 800 тысяч рублей.

Следует иметь в виду, что такое требование установлено для ведения налогового учета. А для ведения бухгалтерского учета такое требование не является обязательным.

Кроме того, в результате применения понижающего коэффициента, предельное значение стоимости транспортного средства периодически меняется, и приходит время, когда стоимость транспортного средства становится меньше, чем установленные законом значения. Как быть в такой ситуации?

С точки зрения Министерства финансов РФ, установленный способ начисления амортизационного износа имущества не должен меняться в течение всего срока амортизации. С практической стороны, применение или неприменение коэффициента не влияет на амортизацию имущества.

Таким образом, в результате изменение лимита стоимости транспортного средства, юридическое лицо, являющееся собственником автотранспорта, может принять решение о прекращении применения понижающего коэффициента. Однако такое решение чревато судебными разбирательствами.

Легковой автомобиль какая амортизационная группа 2024 | Юристат

- 310.29.10.51 — Автокраны

- 310.29.10.52 — Средства транспортные для движения по снегу, автомобили для перевозки игроков в гольф и аналогичные транспортные средства, оснащенные двигателями

- 310.29.10.59 — Средства автотранспортные специального назначения, не включенные в другие группировки

- 310.29.20.23 — Прицепы и полуприцепы прочие

Структура кода. Новые коды ОКОФ состоят из 12 знаков, а не из 9. Помимо знаков, соответствующих группировке основных фондов согласно СНС 2008, в структуру нового кода ОКОФ включается код, присвоенный объекту основных фондов согласно Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008).

Способ вычисления СПИ в налоговой документации по Классификатору

Все транспортные средства относятся к отдельным амортизационным группам, на номер группы влияет тип ТС, размер, мощность, сфера эксплуатации.

У всех автомобилей СПИ может варьироваться от двух до девяти лет.

Классификатор СПИ ТС можно представить в качестве следующей таблицы:

Грузопассажирские подъемники с платформами |

|||

|

|||

|

|||

|

Являются ли водительские права документом, удостоверяющим личность, читайте тут.

Самые надежные авто с большими сроками службы

Американская компания J.D. Power and Associates по результатам опроса 80 000 владельцев новых автомобилей составила рейтинг надежности машин. Аналитики компании по каждому производителю определяли количество проблем, которые имели место у 100 владельцев автомобилей в течение первых 90 дней эксплуатации. Первые места получили концерны, автомобили которых имели меньше всего проблем.

Второе место – корейская компания Genesis (дочерняя компания Hyundai) с результатом 77 неисправностей на 100 автомобилей.

Третье место – Porsche. На 100 проданных машин марок «Порше» приходится 78 поломок.

Остальные места в рейтинге получают следующие марки:

- Ford.

- Chrysler.

- BMW.

- Chevrolet.

- Hyundai.

- Lincoln.

- Nissan.

Учитывая тот факт, что данные модели отличаются меньшим числом поломок, можно сделать вывод, что их срок службы продолжительнее по сравнению с автомобилями конкурентов. Однако при ненадлежащей эксплуатации даже они долго не прослужат.

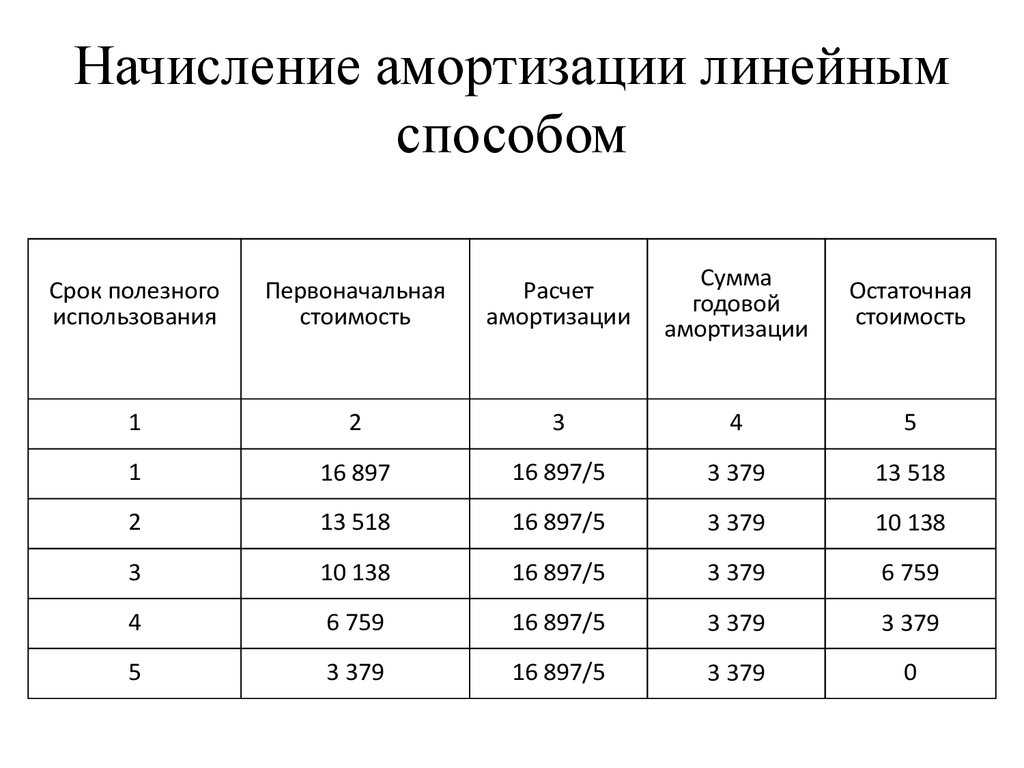

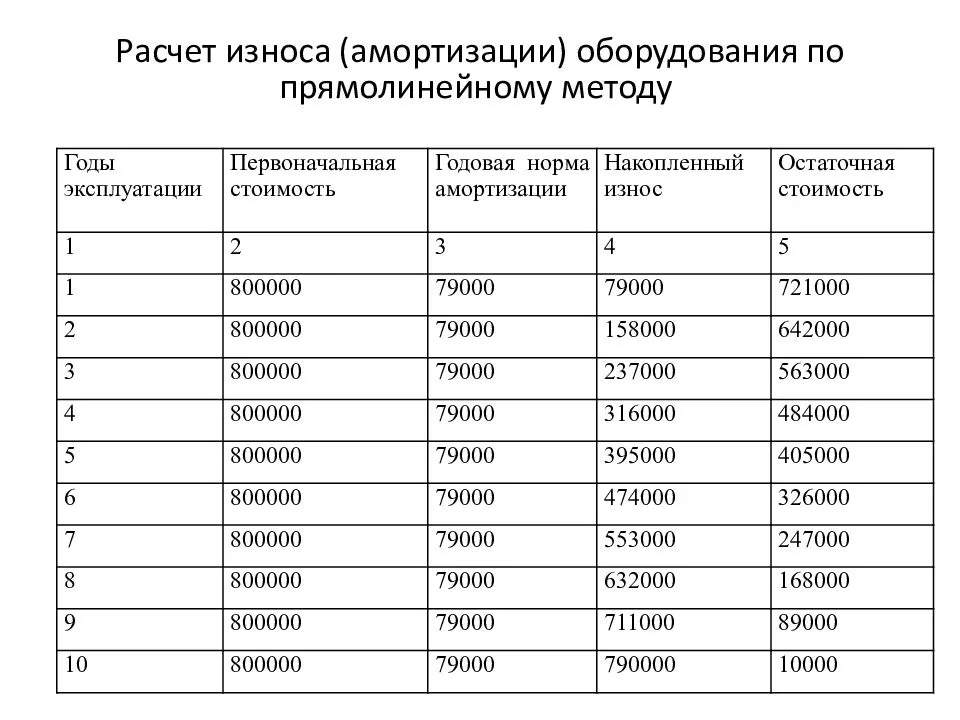

Как рассчитывается в бухучете?

В законодательстве по бухучету нет четких временных рамок по ограничению СПИ.

Предприятие может установить СПИ по Классификатору, применяемому для налогового учета, или же установить другое его значение, руководствуясь определенными факторами.

Читайте в этой статье, как получить вычет за обучение в автошколе.

Согласно п. 20 ПБУ 6/01 факторами, влияющими на СПИ автотранспорта, являются:

- предполагаемая длительность дальнейшей эксплуатации автомобиля;

- документальное ограничение СПИ транспорта (окончание договора аренды или лизинга автотранспорта);

- условия эксплуатации транспорта: погодные условия, частота смен, территориальные особенности местности применения, и т.д.

Оформление автомобиля

Приобретенное транспортное средство отражается в бухгалтерском учете по первоначальной стоимости, включающей все фактические затраты, связанные с покупкой: сумму, уплаченную поставщику; посреднические вознаграждения; оплату информационных и консультационных услуг; прочие расходы, связанные с приобретением ТС (п. 8 ПБУ 6/01).

Затраты на приобретение ОС отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Сформированная первоначальная стоимость объекта списывается со счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Госпошлину за регистрацию машины в ГИБДД лучше включить в первоначальную стоимость машины как в налоговом, так и в бухгалтерском учете. Такие разъяснения есть в письме Минфина России от 29.09.2009 № 03-05-05-04/61. Если списать пошлину единовременно как прочие расходы, то налоговая может обвинить компанию в занижении налога на прибыль. Так как, включив пошлину в первоначальную стоимость автомобиля, компания списывала бы этот расход дольше, через амортизацию.

В случае, если автомобиль взяли в кредит, то проценты по кредиту не надо включать в первоначальную стоимость. Их можно учесть в расходах отдельно, как проценты по любым другим долговым обязательствам.

Входной НДС, предъявленный продавцом, тоже не входит в первоначальную стоимость машины. Если организация примет к вычету НДС до регистрации авто в ГИБДД, то существует риск того, что налоговые органы откажут в вычете. Судебная практика по данному вопросу сложилась в пользу налогоплательщиков, но во избежание спора с контролирующими органами целесообразно принимать НДС к вычету после регистрации автомобиля в ГИБДД.

Порядок раскрытия информации в отчетности

В соответствии с пунктами 50–51 Стандарта по каждой группе основных средств, учитываемой субъектом учета, в бухгалтерской отчетности раскрывается следующая информация:

- используемые методы начисления амортизации;

- используемые методы определения сроков полезного использования;

- относительно объектов основных средств, входящих в соответствующую группу, — сумма балансовой стоимости, а также сумма накопленной амортизации в совокупности с суммой накопленных убытков от обесценения основных средств на начало и на конец периода;

- сверка остаточной стоимости на начало и на конец периода, раскрывающая:

- сумму стоимости поступивших объектов основных средств по способам поступления, а также в результате реклассификации;

- сумму стоимости выбывших объектов основных средств по способам выбытия, а также в результате реклассификации;

- суммы начисленной амортизации по объектам основных средств, суммы накопленной амортизации на отчетную дату;

- чистые курсовые разницы, возникающие при пересчете иностранных валют в валюту РФ;

- первоначальную стоимость, балансовую стоимость и переоцененную стоимость объектов основных средств, отчуждаемых не в пользу организаций государственного сектора;

- прочие изменения стоимости объектов основных средств;

- наличие и размер ограничений прав, включая стоимость объектов недвижимого и особо ценного движимого имущества;

- перечень и остаточная стоимость основных средств, переданных в качестве обеспечения исполнения обязательств, на начало и конец отчетного периода;

- сумма затрат, включенных в стоимость объекта основных средств в ходе его строительства, на начало и конец отчетного периода, а также суммы договорных обязательств по приобретению (строительству) основных средств на конец отчетного периода;

- суммы компенсаций, причитающихся к получению от третьих сторон в связи с обесценением, утратой или передачей объектов основных средств, включенных в доходы текущего периода.

В отношении группы основных средств «Инвестиционная недвижимость» также раскрывается следующая информация:

- описание объектов инвестиционной недвижимости;

- критерии, применяемые субъектом учета в целях проведения различия между инвестиционной недвижимостью и недвижимостью, занимаемой субъектом отчетности, а также недвижимостью, предназначенной для продажи;

- суммы, признанные в качестве дохода от предоставления в аренду инвестиционной недвижимости, а также суммы, признанные в качестве расходов (в том числе расходов на ремонт и текущую эксплуатацию), связанных с инвестиционной недвижимостью, которая не предоставлялась в аренду;

- наличие ограничений в отношении возможности продажи объектов инвестиционной недвижимости и суммы таких ограничений.

Дополнительно в пояснительной записке, представляемой в составе бухгалтерской отчетности, раскрывается информация:

- о балансовой и остаточной стоимости временно простаивающих объектов основных средств;

- о балансовой стоимости объектов основных средств, находящихся в эксплуатации и имеющих нулевую остаточную стоимость;

- о балансовой и остаточной стоимости объектов основных средств, изъятых из эксплуатации или удерживаемых до их выбытия.

Учреждениям также стоит обратить внимание на отдельную позицию, раскрываемую в составе бухгалтерской отчетности, — суммы увеличения или уменьшения остаточной стоимости объектов основных средств по результатам обесценения активов. Правила обесценения основных средств и порядок определения и отражения в учете и отчетности убытка от обесценения предусмотрен федеральным стандартом «Обесценение активов», утвержденным приказом Минфина России от 31 декабря 2016 г

№ 259н, вступающим в силу также с 1 января 2018 года.

См. журнал «Бюджетный учет» № 3/2017. Обзор федерального стандарта «Основные средства»

На момент сдачи номера приказ находился на регистрации в Минюсте России.

На момент сдачи номера приказ находился на регистрации в Минюсте России.

О документах, подтверждающих срок фактического использования ОС предыдущим собственником.

Как отмечено в письмах Минфина, в случае если налогоплательщик решает реализовать свое право на уменьшение СПИ такого имущества на количество лет (месяцев) эксплуатации предыдущим собственником, он обязан получить у предыдущего собственника данные о применявшихся в его налоговом учете СПИ и сроке фактической эксплуатации объекта ОС (Письмо от 23.09.2009 № 03-03-06/1/608). Если срок эксплуатации ОС предыдущим собственником не может быть подтвержден документально, то СПИ по такому ОС придется устанавливать в общем порядке (Письмо от 16.07.2009 № 03-03-06/2/141).

Аналогичное мнение высказывают и судьи: при отсутствии документального подтверждения срока эксплуатации спорного имущества предыдущим собственником общество не может считаться подтвердившим свое право на применение абз. 2 п. 7 – самостоятельное определение его СПИ (см. Постановление АС ВВО от 03.07.2017 № Ф01-2335/2017 по делу № А28-5929/2016).

Какими же документами можно подтвердить срок фактического использования объектов, бывших в употреблении?

НК РФ и законодательство о бухучете не устанавливают конкретного первичного документа, необходимого для подтверждения срока эксплуатации оборудования предыдущим собственником. Следовательно, исходя из п. 1 это обстоятельство может быть подтверждено налогоплательщиком любыми первичными документами, оформленными в соответствии с законодательством, из которых следовало бы подтверждение количества лет (месяцев) эксплуатации имущества у предыдущего собственника (Постановление ФАС ПО от 24.02.2009 по делу № А12-12162/2008).

Организации (по желанию) могут воспользоваться унифицированными формами первичной учетной документации по учету основных средств, утвержденными Постановлением Госкомстата России от 21.01.2003 № 7:

– формами ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)», ОС-1а «Акт о приеме-передаче здания (сооружения)»;– копиями инвентарной карточки учета объекта основных средств (ф. ОС-6) или инвентарной карточки группового учета объектов основных средств (ф. ОС-6а), составленными предыдущим собственником объекта. Имейте в виду, что данные копии должны быть заверены печатью организации, передающей основное средство, а также подписями главного бухгалтера и руководителя.

В качестве подтверждающих документов могут выступать и письма продавцов оборудования, бывшего в эксплуатации (см., например, Постановление ФАС СКО от 15.04.2010 № А32-774/2009-33/44). В данном случае в письмах сообщалось, что износ объектов на дату их приобретения новым собственником составляет 100%, они не имеют остаточной стоимости и амортизация на них не начисляется.

К сведению: если предыдущим собственником основного средства является иностранная организация, то срок эксплуатации ОС можно подтвердить документами, оформленными в соответствии с законодательством данного иностранного государства или обычаями делового оборота, применяемыми в нем, и (или) косвенно подтверждающими этот срок документами (Письмо Минфина России от 16.06.2010 № 03-03-06/1/414).

Например, в деле, которое рассматривал Девятый арбитражный апелляционный суд в Постановлении от 22.07.2009 № 09АП-12225/2009-АК, налогоплательщик для подтверждения срока эксплуатации предыдущим собственником – германской компанией использовал приложения к договору поставки оборудования, письма поставщиков данного оборудования, соответствующие грузовые таможенные декларации (ГТД). Кроме того, у ввезенного оборудования имелись металлические шильды (пластины с краткой информацией об изделии), являющиеся идентифицирующим знаком оборудования и свидетельствующие о дате его производства

Названные документы были приняты судом во внимание

Обратите внимание: по мнению Минфина, в случае приобретения объектов основных средств, бывших в употреблении у физического лица, не являющегося предпринимателем, организация не вправе определять норму амортизации по этому имуществу с учетом требований п. 7 , так как физическое лицо не устанавливает СПИ основного средства и не амортизирует его для целей налогообложения (письма от 29.03.2013 № 03-03-06/1/10056, от 20.03.2013 № 03-03-06/1/8587, от 15.03.2013 № 03-03-06/1/7939, № 03-03-06/1/7937)

Кроме того, у физического лица отсутствует документальное подтверждение срока полезного использования и эксплуатации оборудования в порядке, предусмотренном НК РФ (письма от 14.12.2012 № 03-03-06/1/658, от 09.10.2012 № 03-03-06/1/525).

Тимофеева Л. Е., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Как оформить ОСАГО бухгалтеру

Договор обязательного страхования обычно заключается на один год и в дальнейшем продлевается. Поскольку расходы по страхованию относятся к нескольким периодам, то они отражаются в бухгалтерском учете на счете 97 «Расходы будущих периодов» и их равномерно списывают в течение срока действия договора.

Для целей налогообложения расходы на ОСАГО владельцев транспортных средств включаются в состав прочих расходов в пределах утвержденных тарифов (п. 2 ст. 263 НК РФ).

Для организаций, которые применяют метод начисления, порядок списания расходов указан в п. 6 ст. 272 НК РФ. Если договор заключен на срок, равный отчетному периоду или меньше его, затраты признаются в том отчетном периоде, в котором были оплачены страховые взносы. Когда по условиям договора страхования предусмотрена оплата страхового взноса разовым платежом за срок более одного отчетного периода, то он признается в расходах равномерно в течение срока действия договора.

При использовании кассового метода страховые взносы можно исключить из налогооблагаемой прибыли в тот день, когда они перечислены страховщику (п. 3 ст. 273 НК РФ).