Ошибки процесса: когда инвентаризация на складе предприятия окажется сомнительной по мнению налоговиков

Многое про то, как не надо, мы уже написали. Но осталось еще пять ошибок, которые тоже критичны. Если вы их допустите, то налоговики посчитают инвентаризацию формальной, оштрафуют за недостоверную отчетность, снимут расходы по списанным активам и доначислят налоги.

В общем, не делайте так, как указано в таблице 4.

Таблица 4

Ошибки в инвентаризации, на которые обратят внимание налоговые органы

| Ошибки, из-за которых налоговики посчитают инвентаризацию формальной | Почему это подозрительно |

| В организации, где много активов, действует одна инвентаризационная комиссия, а в ней – сплошь начальники (главный бухгалтер, главный инженер, финансовый директор) | Вряд ли начальство действительно будет часами томиться на пыльном складе и перебирать там коробки. Однако если у главной комиссии с начальниками в подчинении есть несколько рабочих комиссий с обычными сотрудниками, то тут все нормально |

| В организации, где много активов, все пересчитали за один день. Именно столько времени отвел на инвентаризацию руководитель в приказе | Это физически нереально. Ошибка не относится к продвинутым компаниям, где применяется штрихкодирование, ставятся RFID-метки или товар считают дроны |

| В организации, где много активов, нет расхождений между учетными и фактическими остатками. Это повторяется из года в год | Ошибки в учетных записях, естественная убыль, порча из-за истечения срока годности или ненадлежащего хранения обычно есть даже там, где никто не ворует. И чем больше активов, тем сильнее расхождения между фактическим и учетным количеством |

| Графа количество в инвентаризационной описи заполнена на компьютере | Комиссия берет описи с собой на склад, там все считает и обычно вручную вносит фактическое количество. Чтобы в описи появились «компьютерные» цифры, нужно взять с собой ноутбук с 1С и вбивать количество сразу в программу. Сомнительно, что кто-то будет делать именно так. Ошибка не относится к продвинутым компаниям, где факт считается автоматически и через специальные устройства передается в 1С |

| В 1С сначала сформировали сличительную ведомость, а потом инвентаризационную опись | Ведомость составляется по описи, а не наоборот. В 1С отражаются дата и время подготовки документов. Если они проведены в неправильной хронологии, то, может, настоящей инвентаризации и не было? |

Инвентаризация – это способ контроля за активами, причем один из старейших. Еще фараоны в Древнем Египте периодически пересчитывали свое добро. Очень надеемся, что статьей мы убедили и вас заняться этим иногда муторным, но всегда важным процессом. И пусть недостач будет поменьше.

Главные требования к инвентаризации

Так как условия поменялись, риск допустить ошибку стал заметно выше

Есть ряд требований, которые особенно важно учитывать при проведении инвентаризации. К ним относятся:

- Полнота инвентаризации. При выполнении такой задачи, нужно строго контролировать фактическое наличие активов. Они могут фиксироваться только после того, как была проведена реальная проверка, обосновано само нахождение у организации, а также оценена стоимость.

- Использование способов выявления фактического наличия. Многое здесь зависит от объекта инвентаризации. К примеру, если это денежные средства, можно применять документы. При работе с материальными активами, используются стандартные методы, к примеру, взвешивание, осмотр, обмер и другие.

- Обязательное документирование. В ходе выполнения инвентаризации составляются описи, акты и ведомости. Их требуется заполнить корректно и не допуская ошибок.

- Обеспечение комфортных условий проведения. Нужно чтобы при проведении инвентаризации применялись качественные, точные измерительные приборы, мерная тара. Также могут потребоваться средства связи, транспорт и другая техника.

- Результаты нужно отражать корректно. Если при проведении анализа устанавливаются какие-либо расхождения, это говорит о том, что есть излишки, либо присутствует пересортица, в наличии испорченные активы. Все это нужно корректно отразить в ведении бухгалтерского учета.

Инвентаризационная опись основных средств: порядок оформления

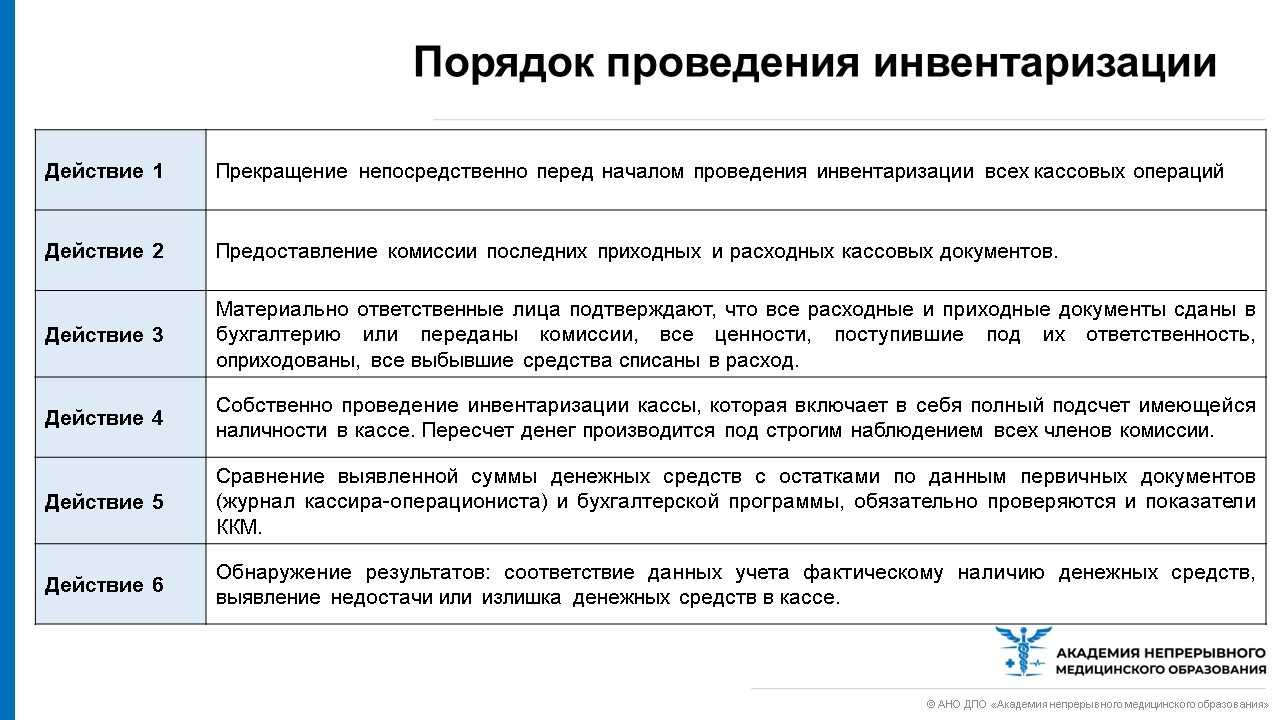

Чтобы правильно провести инвентаризацию, необходимо создать комиссию и издать приказ. Сама процедура несложная, но требует знания отдельных нормативных актов.

Так, проверить фактическое наличие основных средств комиссия может только в присутствии материально ответственных лиц (п. 2.8 Методических указаний) — в противном случае результаты инвентаризации могут быть признаны недействительными. Контроль наличия ОС может проводиться 1 раз в 3 года (п. 1.5 Методических указаний, п. 27 Положения).

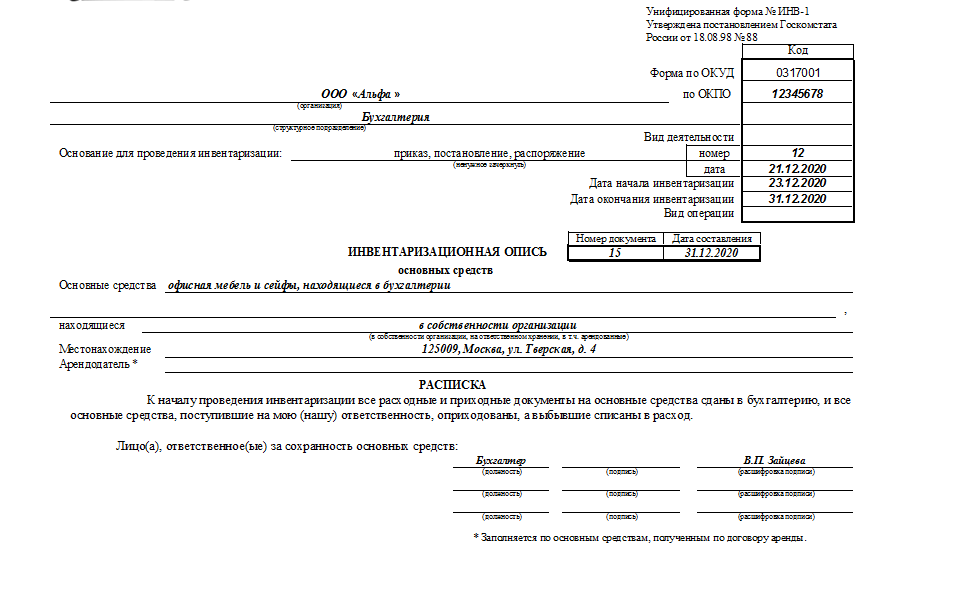

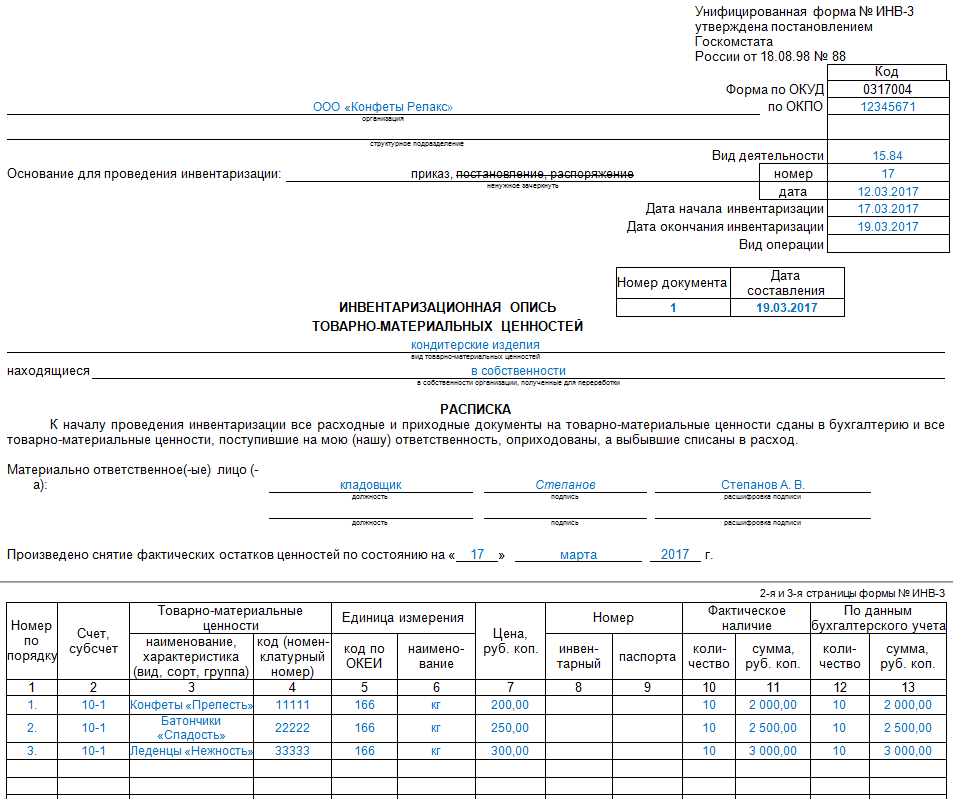

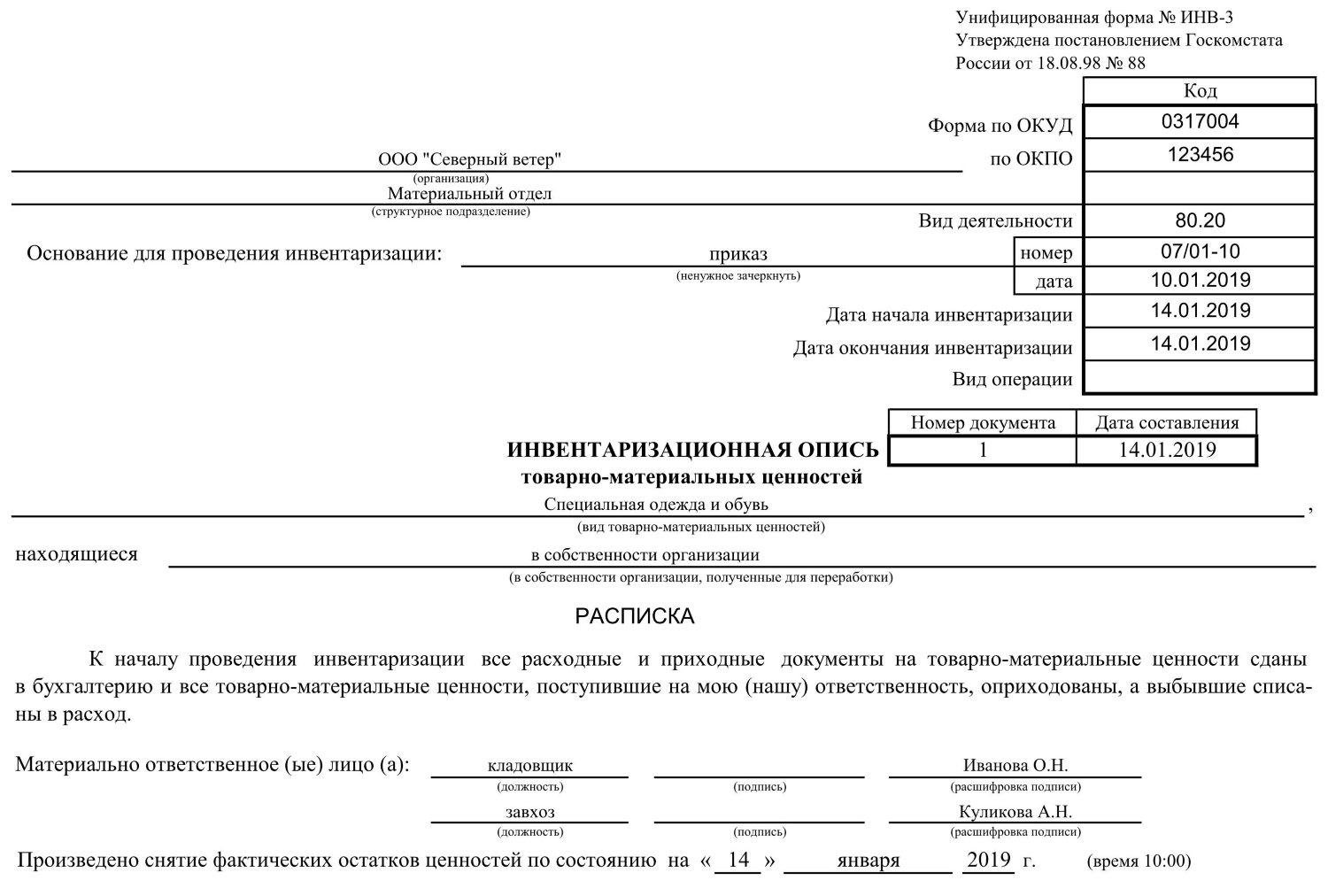

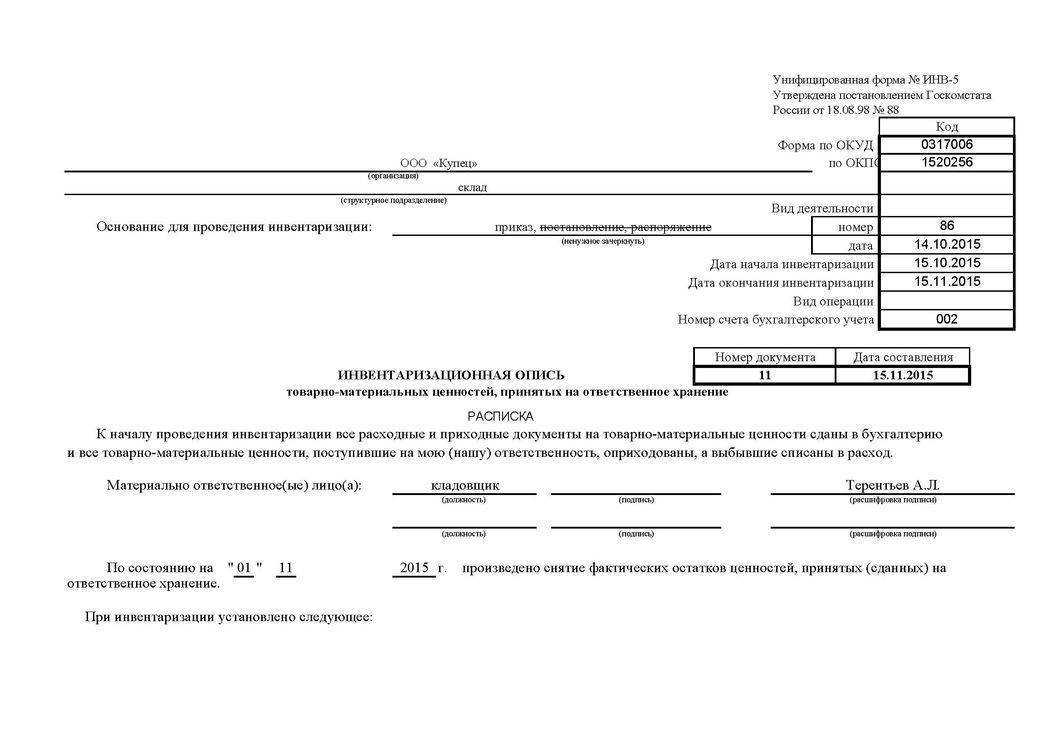

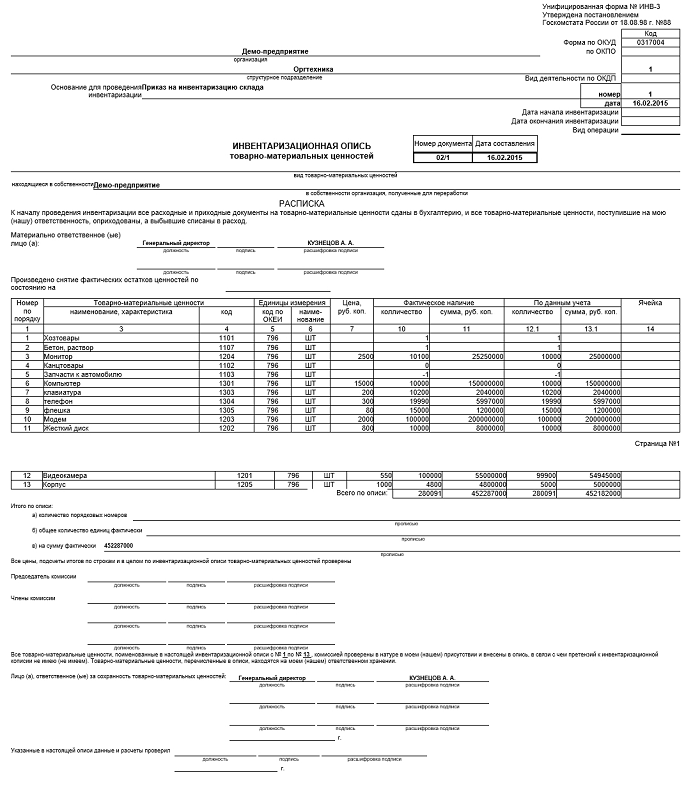

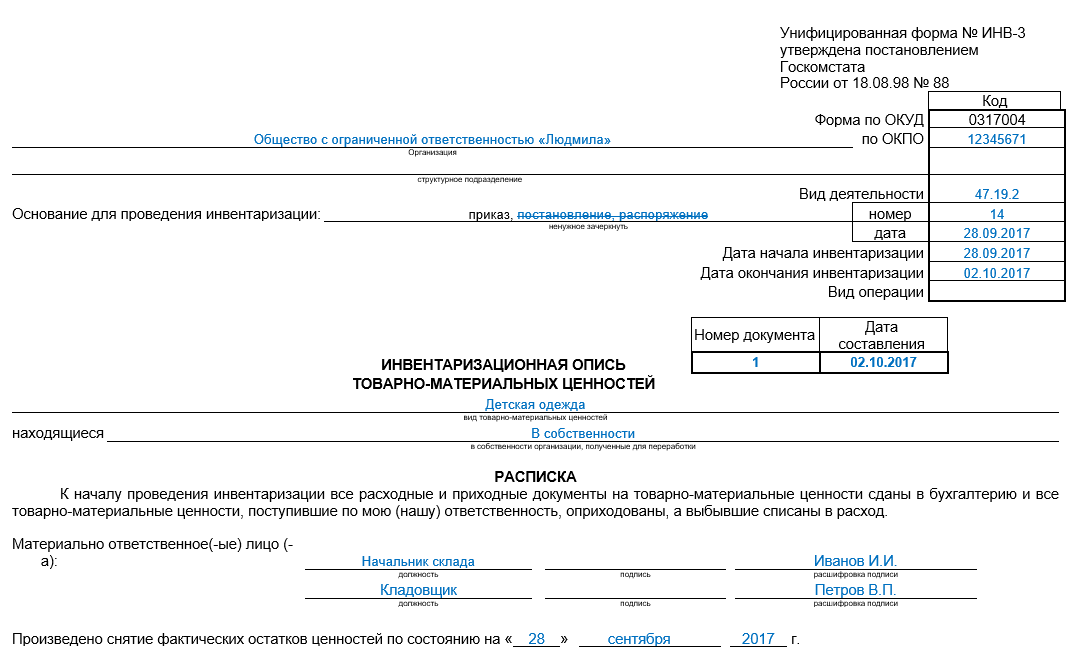

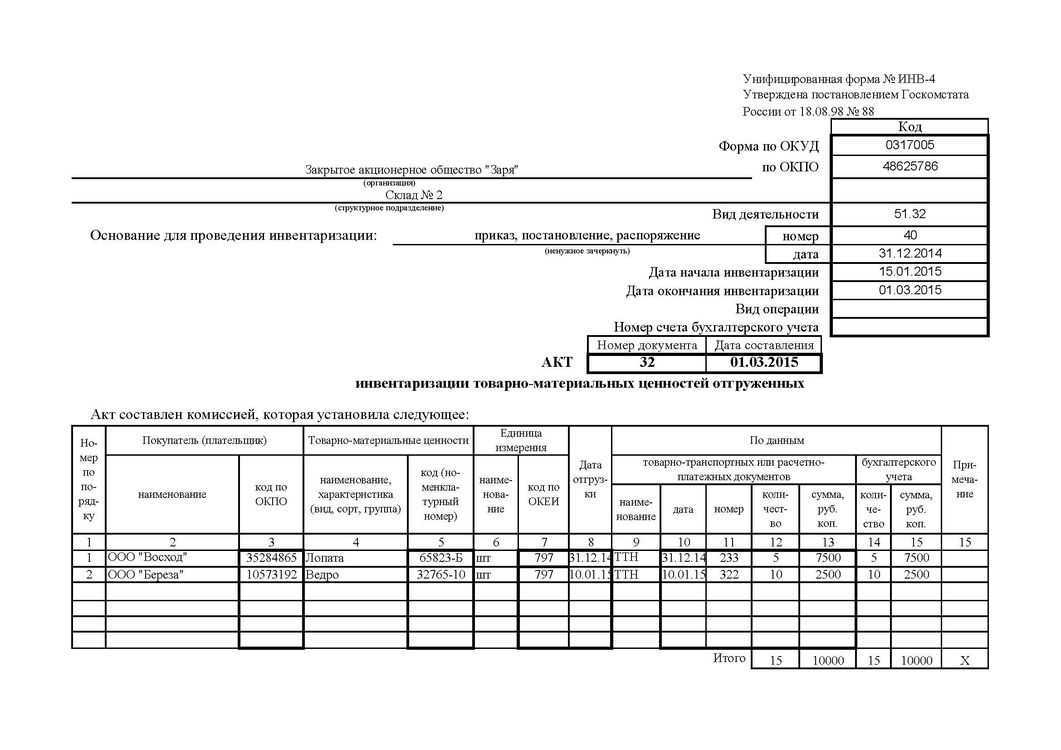

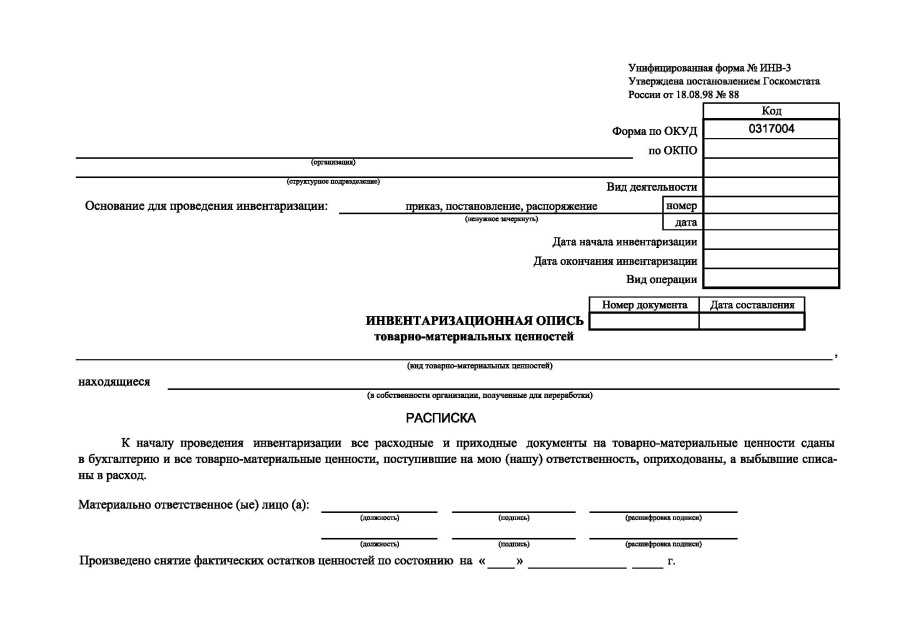

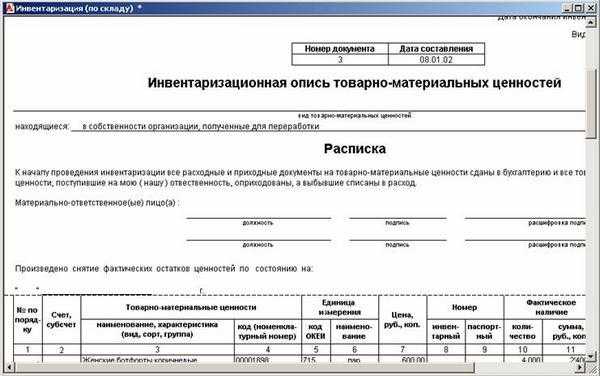

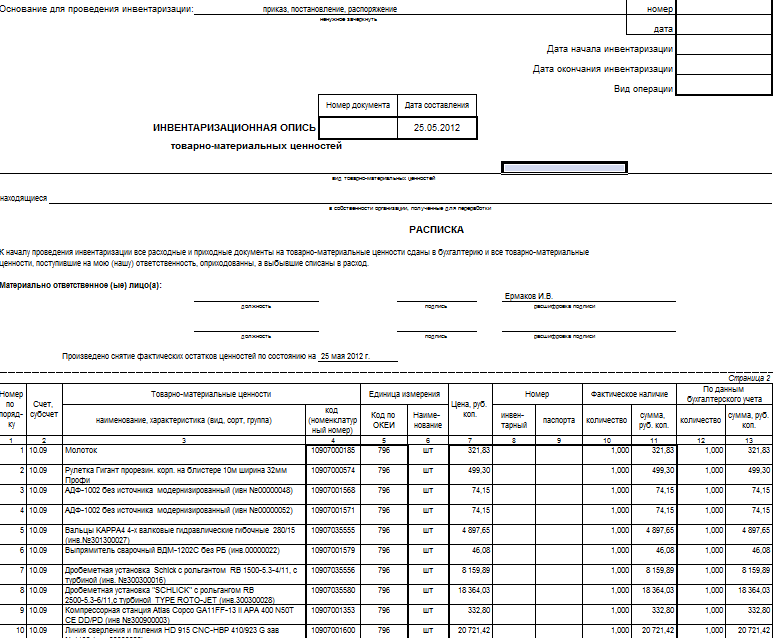

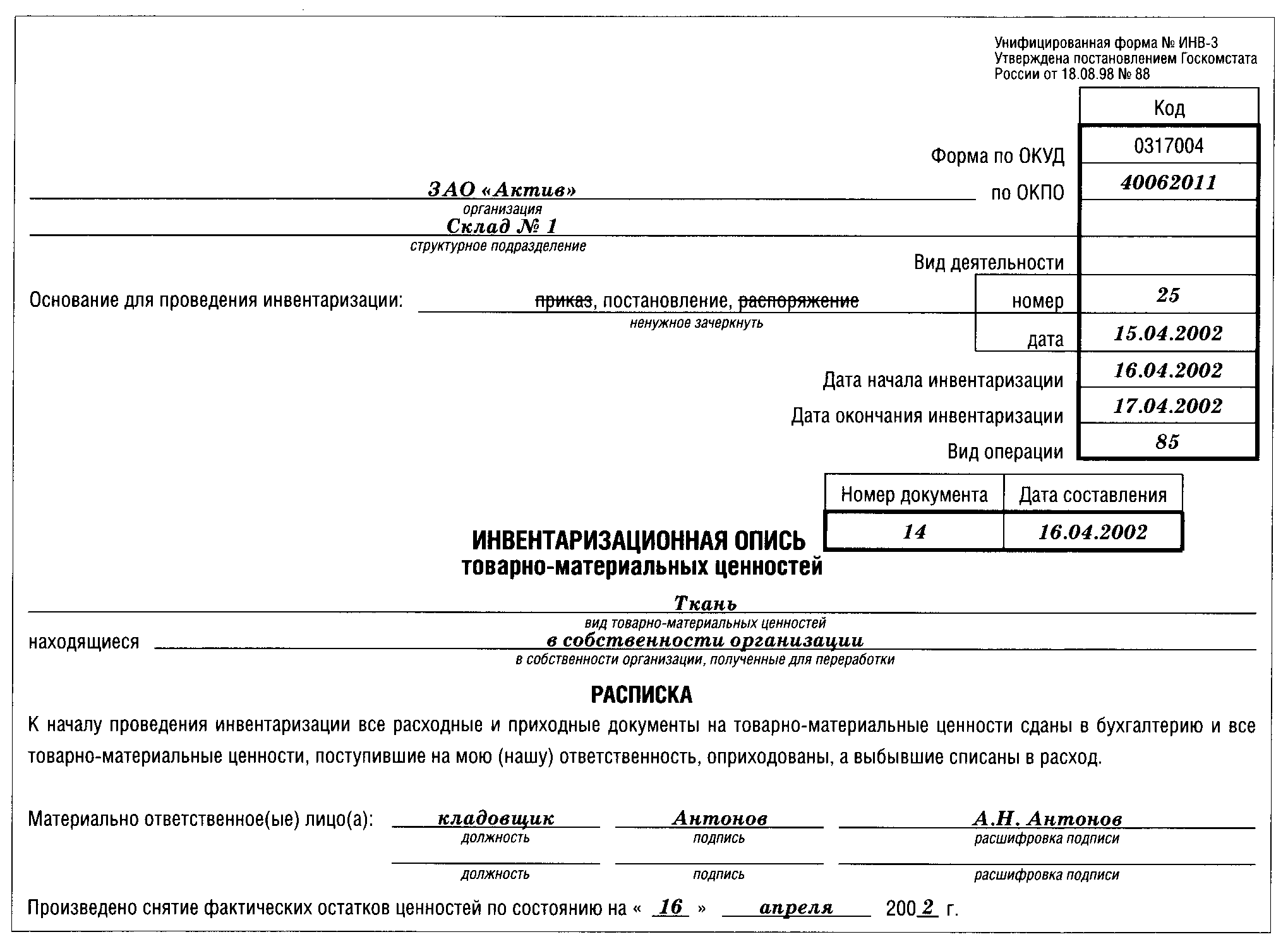

Итоги инвентаризации нужно оформить — для этого обычно применяется такой документ, как инвентаризационная опись. Унифицированный бланк инвентаризационной описи основных средств ИНВ-1, утвержден постановлением Госкомстата России от 18.08.1998 № 88.

Также инвентаризационная опись основных средств может быть разработана компанией самостоятельно — унифицированные формы сейчас применять необязательно.

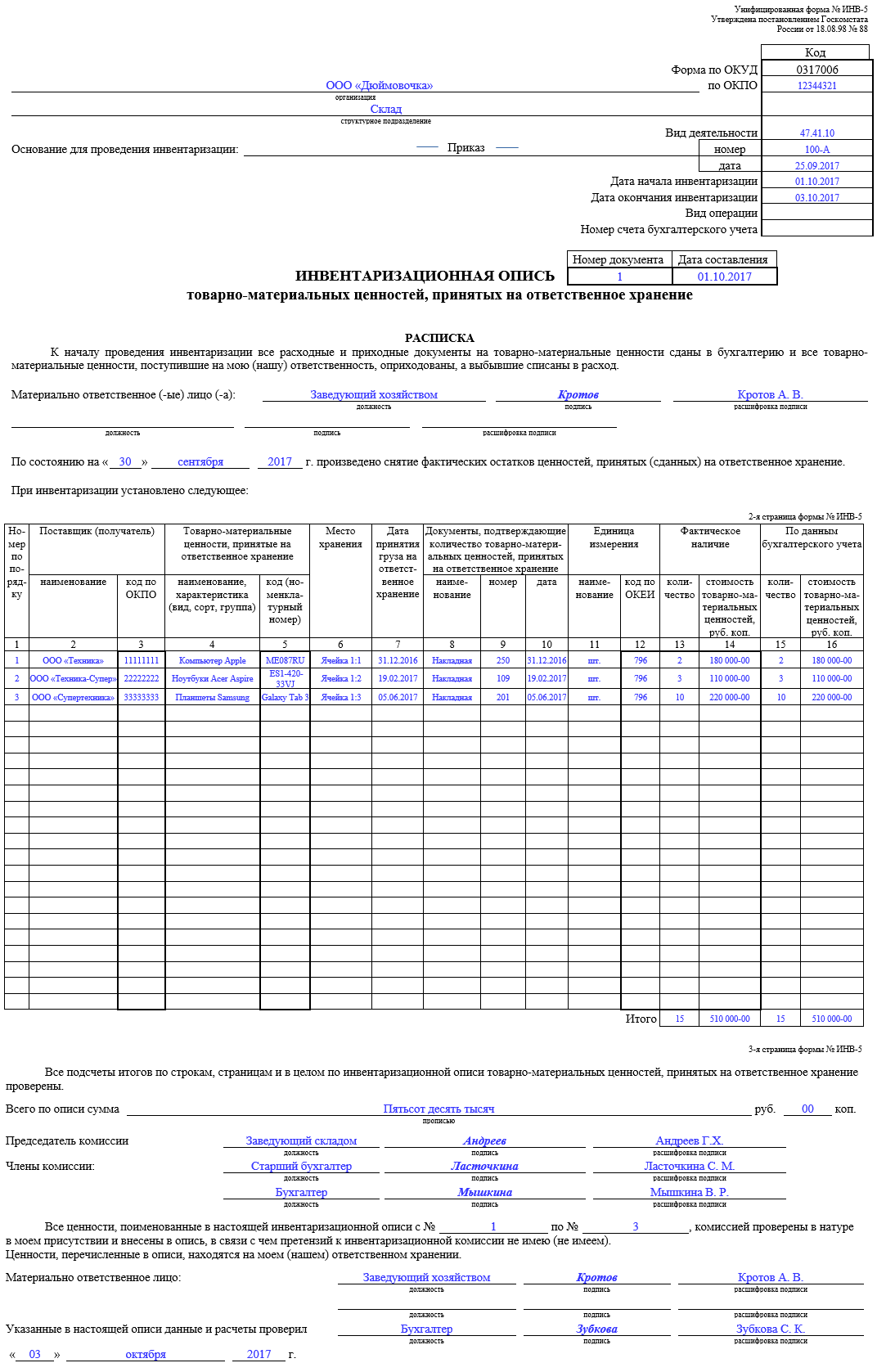

Инвентаризационная опись формы ИНВ-1 составляется в 2 экземплярах по каждому месту хранения ОС. В ней заполняется информация о фактическом наличии объектов; если же отраженный в бухучете объект отсутствует, данные по нему тоже включаются в опись. Инвентаризационную опись основных средств по форме ИНВ-1 нужно составить отдельно по ОС производственного и непроизводственного назначения, а также по собственному и арендованному имуществу. Если в компании есть арендованные основные средства, то инвентаризационная опись по ним оформляется и для арендодателя.

Что подразумевается под инвентаризацией имущества, переданного в аренду?

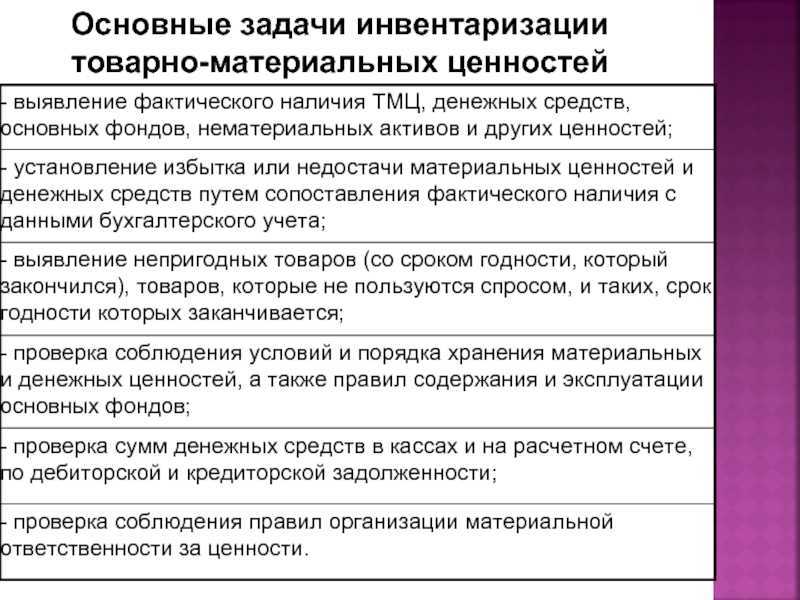

Инвентаризация имущества – это процедура, позволяющая проводить как бухгалтерский, так и фактический учёт имущества, находящегося в собственности, в аренде или на праве оперативного управления организации.

Имущество, подвергающееся инвентаризации:

- здания;

- производственное оборудование;

- денежные средства;

- ценные бумаги, облигации;

- обязательства, др.

Какие документы необходимы для инвентаризации имущества, переданного в аренду?

Для инвентаризации имущества, переданного в аренду, инвентаризационной комиссии необходимо ознакомиться с рядом документов:

- бухгалтерская документация по основным средствам;

- документы, подтверждающее право пользования имуществом (право собственности, право оперативного управления, договор аренды);

- технический паспорт;

- регистры учёта;

- акты инвентаризации объектов размещения отходов и др.

Инвентаризации подвергается имущество как находящееся в собственности, так и в аренде.

При передаче имущества в аренду инвентаризацию проводит арендодатель. А что касается арендатора, то данное имущество должно находиться на его забалансовых счетах и тоже обязательно для инвентаризации.

В соответствии с на имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи. В данной описи указывается собственник имущества, являющийся арендодателем, и один экземпляр передаётся именно ему.

Перед проведением инвентаризации арендатору необходимо запросить документы, требуемые для процедуры. В некоторых случаях вся информация, требуемая для инвентаризации, содержится в договоре аренды.

Как отразить в учете

Излишки основных средств отражают в составе прочих доходов, проводки при выявлении недостачи будут зависеть от наличия или отсутствия виновных лиц.

Проводки при наличии излишков:

- Дт 08 Кт 91/1.

- Дт 01 Кт 08.

Проводки при обнаружении недостачи:

- Дт 01/выбытие Кт 01 – списана первоначальная стоимость ОС.

- Дт 02 Кт 01/выбытие – списана амортизация.

- Дт 94 Кт 01/выбытие – остаточная стоимость ОС отнесена на недостачи.

- Дт 73/2 Кт 94 – сумма объекта по остаточной стоимости отнесена на виновных лиц.

- Дт 50, 51, 70 Кт 73/2 – недостача удержана из зарплаты, погашена в кассу или на расчетный счет.

- Дт 91/2 Кт 94 – если виновник не установлен, недостачу относят в прочие расходы. Проводка делается на дату получения соответствующих документов от госорганов.

В налоговом учете стоимость излишков основных средств входит в состав внереализационных доходов, недостача ОС считается внереализационным расходом. Внесенная виновником недостача отражается как внереализационный доход.

При списании недостачи необходимо восстановить НДС по основному средству, поскольку объект не работает в производстве. Восстанавливают входной НДС в соответствии с размером остаточной стоимости.

Обязательная инвентаризация: в каких случаях проводить

1. При передаче в аренду, при выкупе или продаже имущества

В этом случае, согласно п. 2.11 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации, инвентаризацию проводит продавец/арендодатель и передает описи имущества покупателю/арендатору.

Собственник компании передавал принадлежащий ему бизнес как имущественный комплекс в доверительное управление. Компания провела сплошную инвентаризацию всех активов и обязательств, в результате которой были выявлены излишки основных средств – производственных складов, возведенных хозяйственным способом, но не принятых к учету.

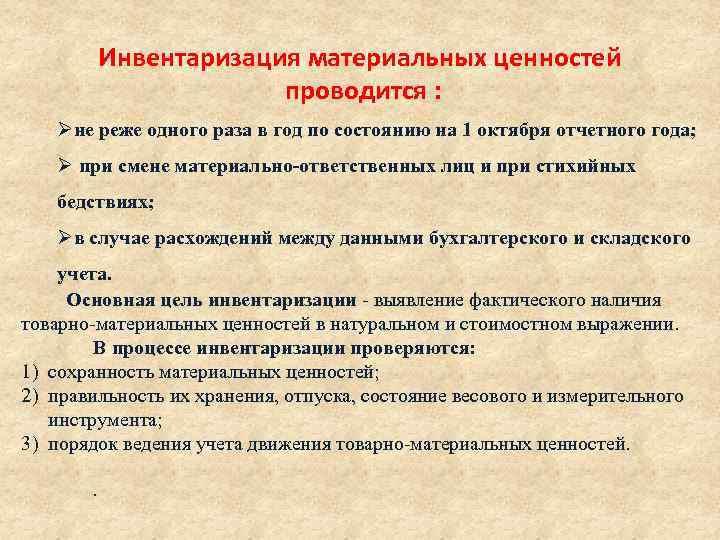

2. Перед сдачей годовой бухгалтерской отчетности

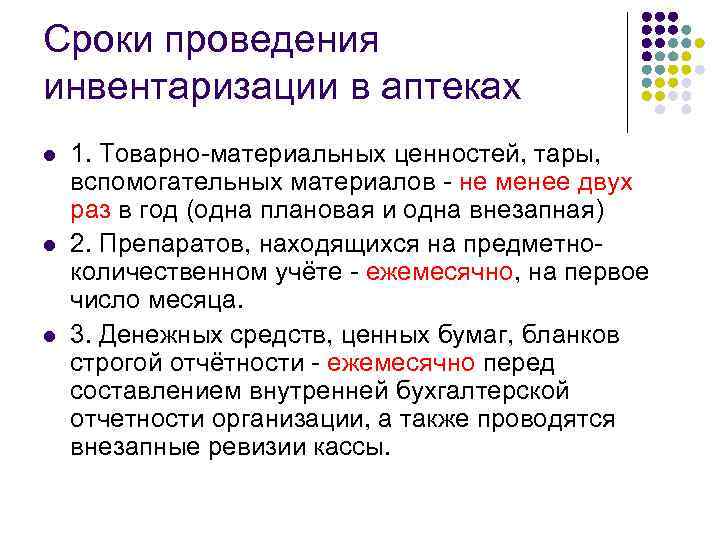

Инвентаризация активов проводится в 4 квартале текущего года, а инвентаризация обязательств должна быть проведена на 31 декабря года, за который подготавливается отчетность. Инвентаризация ОС может проводиться 1 раз в каждые три года, а архивных и библиотечных фондов – 1 раз в пять лет (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 № 34н).

Конечно, серьезных наказаний за нарушение сроков проведения инвентаризации не предусмотрено, максимум, что может грозить – это штраф до 10 тыс. рублей в соответствии со ст. 120 НК РФ и ст. 15.11 КоАП РФ. Однако, если инвентаризация не проводится, возрастают риски предоставления недостоверной отчетности. И если налоговые органы выявят недостачи активов, которые привели к занижению налоговой базы, то штраф увеличится до 20%-40% от суммы выявленной недоимки. Дополнительно будут взысканы предусмотренные законодательством суммы начисленных пени.

А за крупные недоимки по налогам, возникшие после выявленных контрольными органами несоответствий между учетными данными и результатами проведенной инвентаризации, может вовсе грозить уголовная ответственность в соответствии со ст. 198-199 УК РФ.

3. При смене материально ответственных лиц

Инвентаризация проводится по состоянию на день приемки-передачи дел. Если же материальная ответственность возлагается на бригаду, то инвентаризация должна быть проведена при смене руководителя коллектива (бригадира), а также при выбытии из коллектива (бригады) более 50% его членов (п. 1.6. Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 №49, далее по тексту – Методических указаний по инвентаризации).

Если смена материально-ответственного лица не сопровождалась проведением инвентаризации, то существует риск того, что ответственность за выявленные впоследствии недостачи будет возложена на нового преемника или лечь на плечи самой компании.

4. При установлении фактов хищений, злоупотреблений и порчи имущества

Необходимость проведения инвентаризации в таких обстоятельствах определена п. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – 402-ФЗ), п. 1.5 Методических указаний по инвентаризации.

Крупное швейное предприятие решило провести инвентаризацию после обнаружения факта хищения. Сумма выявленной в процессе инвентаризации недостачи ТМЦ составила более 20 млн. рублей. Клиенту было рекомендовано провести финансовое расследование (форензик), в рамках которого все случаи хищений и мошеннических действий документируются, собираются доказательства, а также осуществляется поиск виновных и привлечение их к ответственности компетентными органами.

Подробнее

5. В случае стихийных бедствий, пожаров, аварий

Если имущество пострадало от стихийного бедствия или иной чрезвычайной ситуации, проводится его инвентаризация в соответствии с Методическими указаниями по инвентаризации. Стоимость пострадавшего имущества включается в состав внереализационных расходов, учитываемых при налогообложении прибыли и уменьшает налогооблагаемую базу, а само имущество исключается из бухгалтерского учета и не учитывается в расчете налога на имущества.

6. В случае ликвидации организации

Инвентаризация проводится перед составлением разделительного баланса. Если компания признана судом банкротом, то инвентаризация проводится в течение трех месяцев с даты введения конкурсного производства, однако суд может увеличить этот срок (п. 2 ст. 129 Федерального закона от 26.10.2002 «О несостоятельности (банкротстве) № 127-ФЗ»).

Во всех других случаях дату проведения инвентаризации, объем и способ проведения, перечень активов и обязательств, подлежащих инвентаризации, устанавливается руководителем компании (ст. 11 402-ФЗ).

Кто обязан проводить инвентаризацию

Методичка предусматривает, что инвентаризацию должны производить все без исключения организации, которые ведут бухгалтерский учет, включая:

- компании, которые являются субъектами малого предпринимательства;

- юрлиц, не подлежащих обязательному аудиту;

- фирмы, применяющие УСН или ЕНВД.

Про все вышеуказанные категории юридических лиц (равно как и про какие-то другие) ни в одном из документов Минфина ничего не сказано о том, что это их не касается. Малые предприятия обязаны подчиняться общим правилам.

Однако, если условное ООО «Комод» не проводит годовую инвентаризацию, то никто его за это не накажет — ни Минфин, ни ФНС, ни Роскомнадзор, ни МВД. Вообще никто! Значит, разрешается не проводить проверку? Если руководству сильно не хочется, не проводите.

Но в бухгалтерском учете существуют такие нормы, поэтому все же надо. Положено так. Если организация числит себя правильным и добросовестным экономическим субъектом, она должна выполнять требования по контролю за фактическим наличием имущества и обязательств. Ну, и потом, неужели руководству организации неинтересно знать, как обстоят дела с сохранностью учетных объектов и задолженностями? Даже исходя из здравого смысла, инвентаризация хотя бы раз в год необходима всем организациям, в том числе и малым.

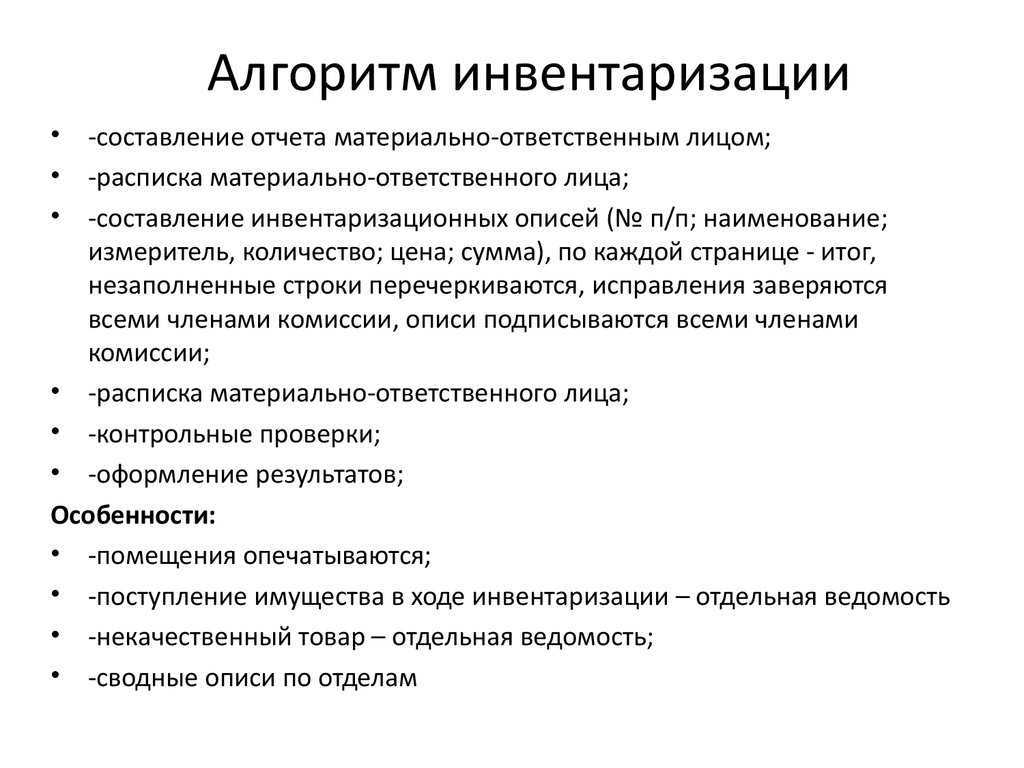

Порядок проведения годовой инвентаризации

При проведении инвентаризации перед составлением годовой бухгалтерской отчётности придерживайтесь общего порядка с учётом следующего.

- Составьте заранее график проведения годовой инвентаризации по объектам инвентаризации. Как правило, он включается в положение об инвентаризации.

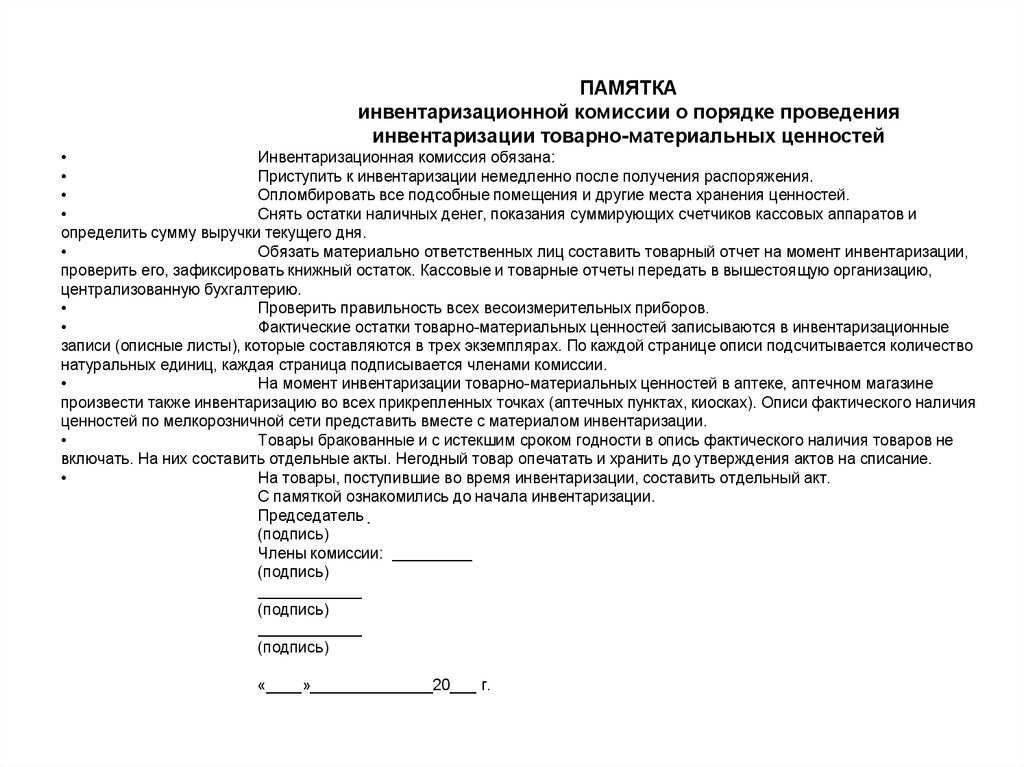

- Проводит инвентаризацию инвентаризационная комиссия. Её состав можно каждый раз утверждать заново приказом об инвентаризации. А можно назначить постоянно действующую комиссию отдельным приказом. Председателем, как правило, назначают заместителя руководителя организации или главбуха (п. 2.3 Методических указаний по инвентаризации).

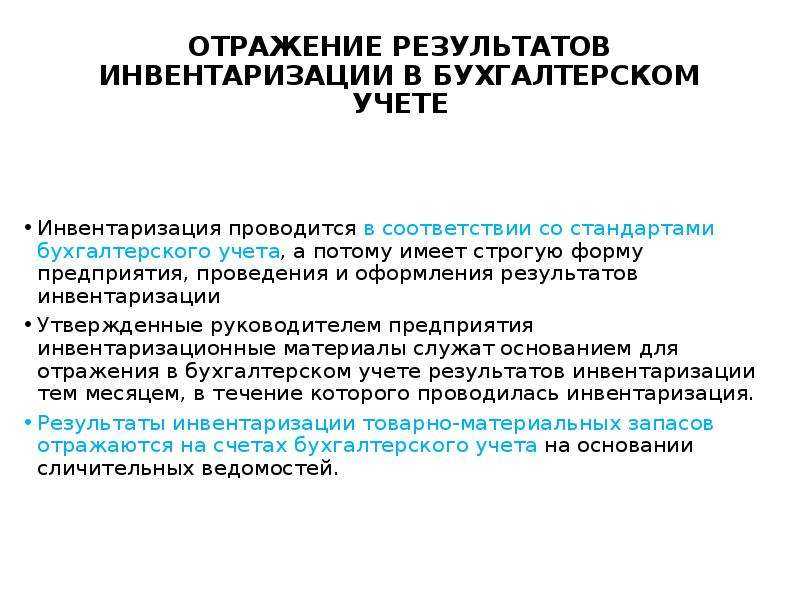

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

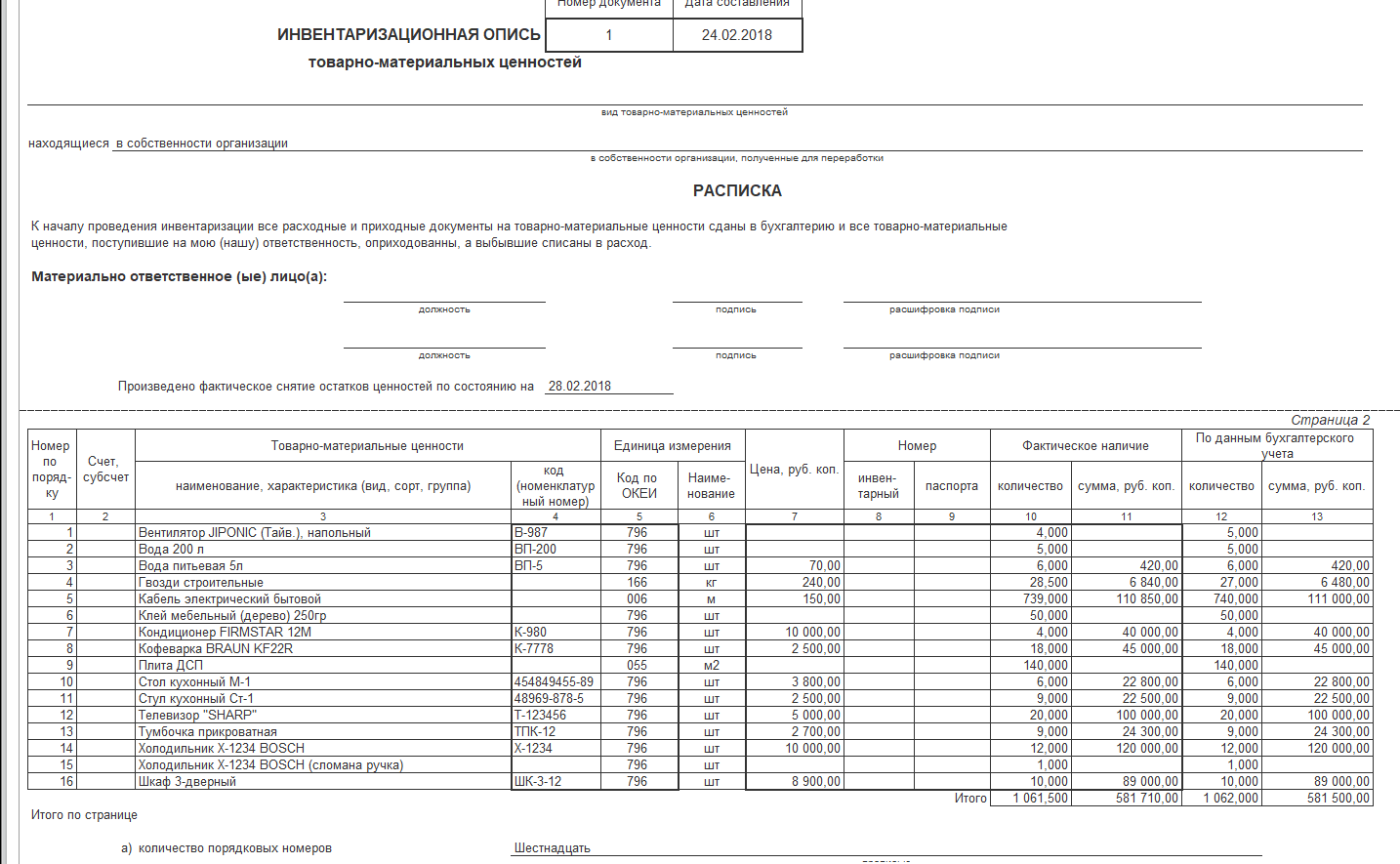

Как составить акт инвентаризации основных средств ИНВ-1

Сверку фактического наличия имущества необходимо проводить по всем объектам фирмы, в том числе по основным средствам. С этими целями издается приказ о проведении инвентаризации, создаются соответствующие комиссии, состоящие из сотрудников предприятия.

ВАЖНО! Если отсутствует хотя бы один член комиссии, инвентаризацию не проводите. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными (п.2.3 Методических указаний по инвентаризации).

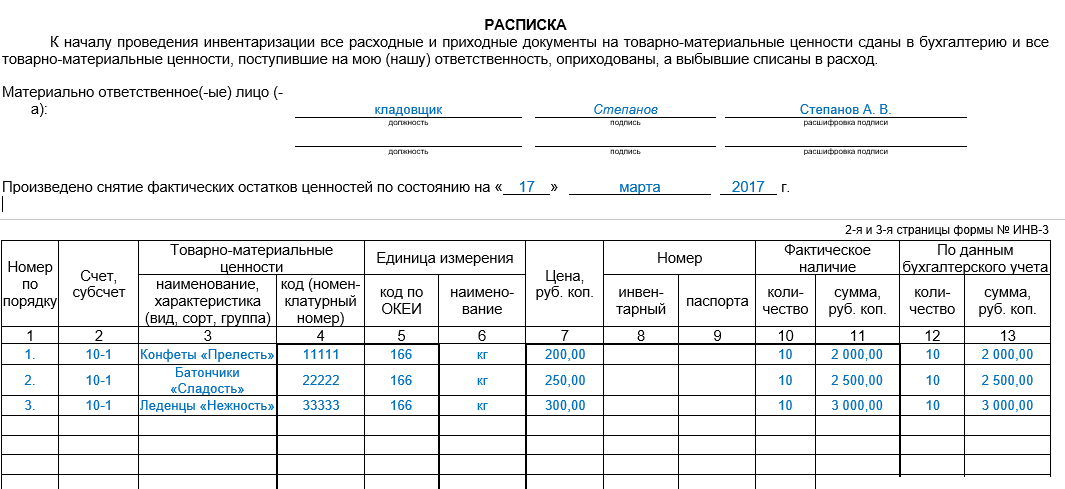

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1

Фактические данные фиксируются в инвентаризационной описи основных средств, которую можно составить по унифицированной форме ИНВ-1.

Допустимо заполнение описей вручную или с использованием технических средств. Если в ходе составления документа были допущены ошибки, их исправление заверяется подписями членов комиссий.

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Оформление ведомости о проведении инвентаризации

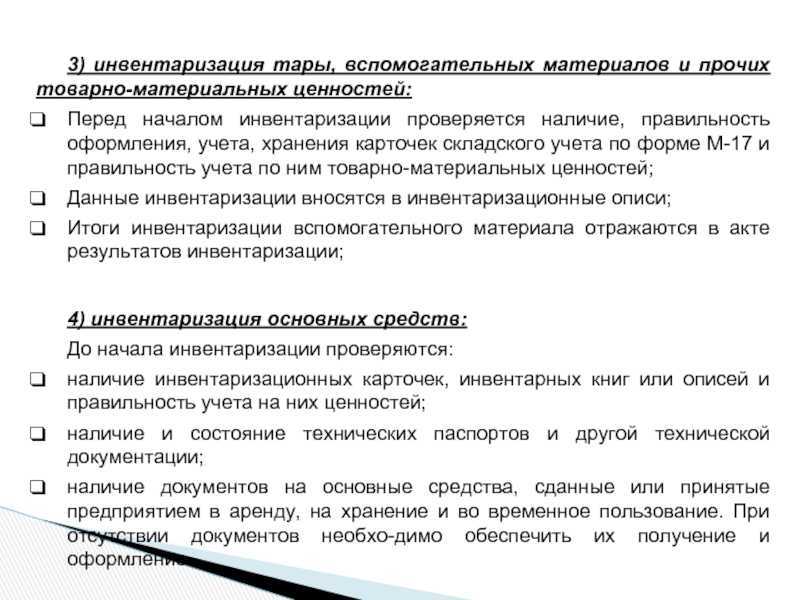

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

Начало применения стандарта

Обязательное применение ФСБУ 28/2023 начнется с 1 апреля 2025 года. С этой даты не применяются «Методические указания по инвентаризации имущества и финансовых обязательств», утв. Приказом Минфина от 13.07.1995 N 49. Положения других НПА, регулирующих вопросы проведения инвентаризации, с 1 апреля 2025 применяются в части, не противоречащей ФСБУ 28/2023.

Если организация решит применять ФСБУ 28/2023 досрочно, то при принятии решения о раскрытии данного факта в бухгалтерской отчетности необходимо учитывать существенность информации о нем с точки зрения пользователей бухотчетности.

Инвентаризация перед составлением бухотчетности за 2024 год проводится по старым правилам, кроме случая, когда ФСБУ 28/2023 решено применять досрочно.

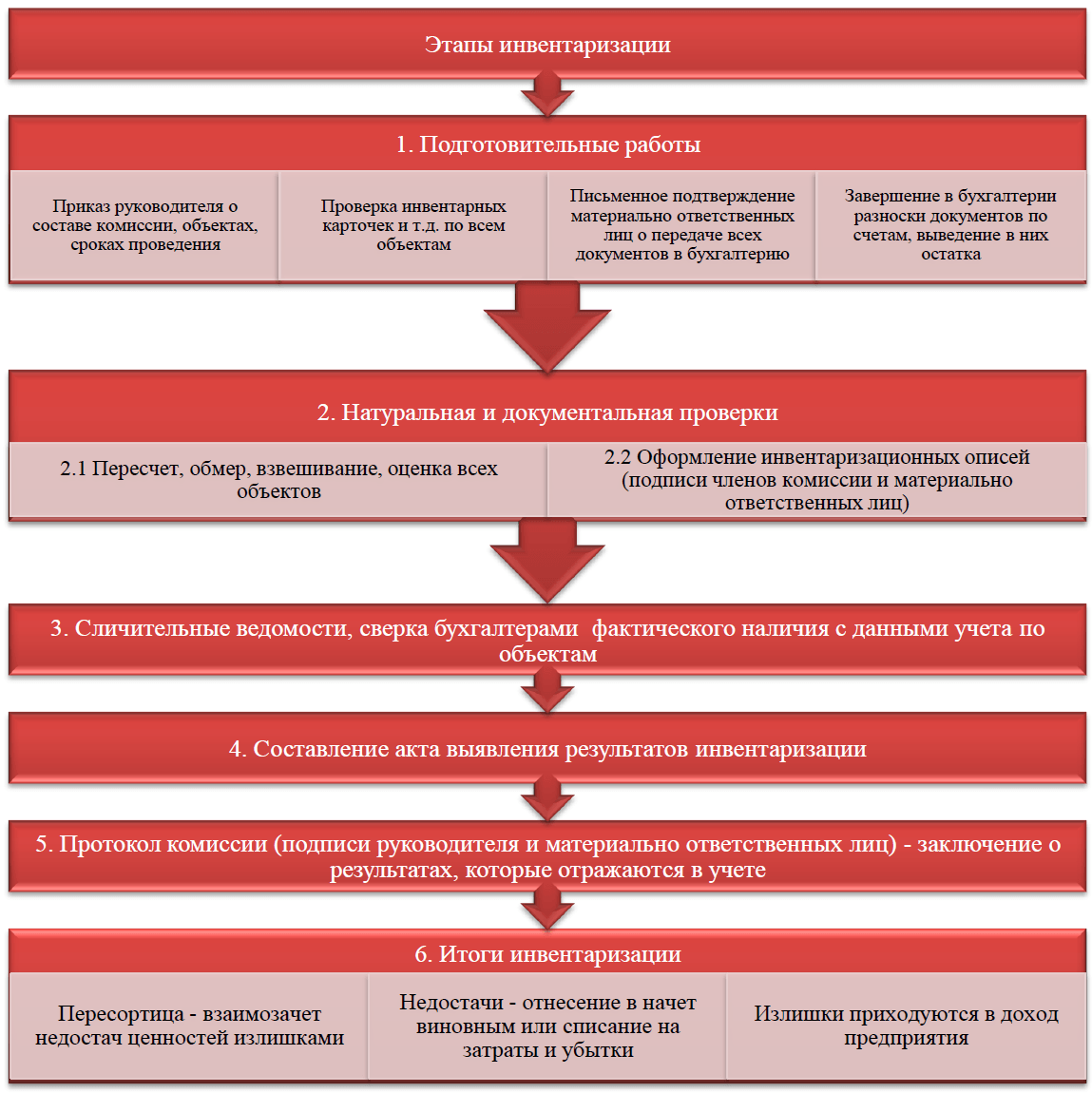

Порядок проведения инвентаризации

Инвентаризационный процесс проводится в несколько этапов:

- Этап первый. В первую очередь руководитель компании должен издать приказ, в котором определяется следующее:

- члены инвентаризационной комиссии, председатель комиссии (указываются их должности и ФИО);

- причину, по которой проводится инвентаризация;

- сроки проведения инвентаризации;

- виды объектов учета, подлежащих инвентаризации.

- Этап второй. Вторым этапом происходит непосредственная проверка:

- имущества, которое находится в наличии, включая и арендованное (основные средства, МПЗ, наличные денежные средства);

- нематериальных активов, средств на расчетных счетах и финансовых вложений;

- дебиторской и кредиторской задолженности;

- незавершенного строительства, расходов будущих периодов и иных объектов учета.

Полученные данные заносят в инвентаризационные ведомости.

- Этап третий. Все полученные на предыдущем этапе проверки данные сверяют с данными бухучета. Если при сверке будут выявлены отклонения, то это вносится в сличительные ведомости.

- Этап четвертый. На основании результатов, полученных при инвентаризации, составляется итоговая ведомость. В данной ведомости отражаются данные по излишкам или недостачам, выявленным в ходе проверки. После этого руководить издает приказ, которым утверждаются результаты инвентаризации, а также привлекаются к ответственности виновные лица, выявленные при инвентаризации. В завершении конечные результаты инвентаризации отражают в бухучете.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Это то, что обязательно нужно сделать во время годовой инвентаризации, — свериться со всеми контрагентами. Тут все просто: взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 000 рублей, просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали, значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины: кто из двух сторон прав и кто, кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это акт доброй воли организации, необходимость, продиктованная здравым смыслом.

Как и в какой срок провести инвентаризацию за 2023 год

Ольга Сергеева

главный редактор Системы Главбух

Александр Елин

генеральный директор аудиторской компании «Академия Аудита»

Все организации должны провести инвентаризацию активов и обязательств перед составлением годовой бухгалтерской отчетности (п. 27 положения по ведению бухгалтерского учета и отчетности, утв. приказом Минфина от 29.07.1998 № 34н). Инвентаризацию активов как правило, стараются провести с 1 октября по 31 декабря.Инвентаризация обязательств проводится по состоянию на 31 декабря включительно (письмо Минфина от 09.01.2013 № 07-02-18/01). Как правило, в начале года следующего за отчетным компании при проведении инвентаризации обязательств обмениваются актами сверок. 31 декабря в 2023 году выпадает на воскресение, поэтому крайний срок для завершения инвентаризации – 29 декабря. Проведение инвентаризации активов возможно и после окончания отчетного года, но до составления бухгалтерской отчетности. Конкретные сроки проведения инвентаризации с учетом особенностей организации устанавливает сама компания.Если компания досрочно перешла на ФСБУ 28/2023, то инвентаризацию проводите по новым правилам. Обязательным стандарт станет с 1 апреля 2025 года. До перехода на ФСБУ 28/2023 инвентаризацию проводят на основании Методических указаний по инвентаризации (утв. приказом Минфина от 13.06.1995 № 49).Независимо от применяемых правил для проведения инвентаризации назначьте комиссию. Для этого руководитель издает приказ. Кто-то из членов комиссии может заболеть в период инвентаризации. На этот случай утвердите резервный список членов комиссии.Выявленные при инвентаризации недостачи или излишки отразите в бухгалтерском и налоговом учете. Если в результате инвентаризации дебиторской задолженности выявлены сомнительные долги, создайте резерв. Задолженность, нереальную к взысканию, спишите на основании приказа. Оформите письменное обоснование списания задолженности бухгалтерской справкой.Скачать:Приказ о создании постоянно действующей инвентаризационной комиссииПриказ о создании инвентаризационных комиссий для проверки подотчетниковПриказ о назначении резервного состава инвентаризационной комиссииПриказ о внесении изменений в состав инвентаризационной комиссииПриказ о списании дебиторской задолженности в связи с истечением срока исковой давностиБухгалтерская справка по списанию дебиторской задолженности в связи с истечением срока исковой давности

Новые понятия

ФСБУ 28/2023 введены новые понятия, которые либо ранее не применялись, либо не формулировались (см. таблицу 1).

Таблица 1

| Понятие | Содержание понятия |

| Объекты инвентаризации | Это:

|

| Результаты инвентаризации | Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета |

| Квалификация результатов инвентаризации | Определение:

|

|

|

| Фактическое наличие объектов инвентаризации | Действительное существование объектов инвентаризации, их состояние и обоснованность нахождения у экономического субъекта |

| Документы инвентаризации | Документы, которыми оформляются сведения о фактическом наличии объектов инвентаризации, сопоставление их с данными регистров бухгалтерского учета, результаты инвентаризации |

| Срок проведения инвентаризации | Даты начала и окончания проведения инвентаризации |

| Материально ответственные лица | Работники, на которых возложена материальная ответственность, а также руководители коллектива (бригадиры) и члены коллектива (бригады) при коллективной (бригадной) материальной ответственности |

Условия для проведения обязательной инвентаризации

У предпринимателей возникает вопрос о том, когда нужно проводить инвентаризацию, чтобы не столкнуться с проблемами со стороны контролирующих органов и многими другими сложностями. Есть ряд оснований для выполнения такого процесса:

- Подготовка годовой бухгалтерской отчетности. В таком случае временем начала процесса станет непосредственно отчетная дата.

- Передача активов. Они могут быть как предоставлены третьим лицам на безвозмездной основе, так и передаваться в аренду или отчуждаться. Инвентаризация в такой ситуации происходит непосредственно перед событием, к примеру, подписанием арендного договора.

- Изменение в штате компании или обязанностях персонала. Это происходит, если работник, за которым зафиксирована материальная ответственность за имущество, меняется. Также предусмотрены и аналогичные требования при смене руководителя, либо когда коллектив теряет более половины персонала.

- Порча активов или их утрата. В таком случае инвентаризация помогает зафиксировать сам факт произошедшего. Ее проводят при предъявлении подобных требований.

- После внезапных негативных событий, ведущих к утрате или порче имущества. Это может быть пожар, стихийное бедствие, авария или многое другое. Инвентаризацию проводят после того, как такое событие было закончено.

- Проведение реорганизации компании. Оценка имущества и другие проверки выполняются еще до момента начала работы над разделительным балансом или передаточным актом.

Наконец, стоит помнить о необходимости инвентаризации после ликвидации организации. Мероприятия всегда предшествуют формированию промежуточного ликвидационного баланса.

Что нового в стандарте

- Изменена структура нормативного регулирования инвентаризации;

- установлены общие требования к инвентаризации;

- уточнена терминология — введены новые термины и дано определение таким понятиям, как объекты инвентаризации, результаты инвентаризации, квалификация результатов инвентаризации, фактическое наличие объектов инвентаризации, документы инвентаризации, срок проведения инвентаризации, материально ответственные лица;

- актуализированы способы определения фактического наличия объектов инвентаризации;

- обновлены требования к документированию инвентаризации;

- уточнен порядок оценки результатов инвентаризации;

- упорядочено признание результатов инвентаризации;

- описаны упрощенные способы проведения инвентаризации.

Порядок проведения инвентаризации за год

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности придерживайтесь общего порядка с учетом следующего:

- Составьте заранее график проведения годовой инвентаризации по объектам инвентаризации. Как правило, он включается в положение об инвентаризации, которое утверждается руководителем (например, в составе учетной политики или иным распорядительным документом).

- При большом объеме работ создайте несколько рабочих инвентаризационных комиссий. Распределите между ними инвентаризируемые объекты. Допустимо проведение инвентаризации по каждому объекту в течение нескольких дней.

- Сроки инвентаризации целесообразно установить такие, чтобы завершить ее до начала составления годовой бухгалтерской отчетности. Обязательства нужно инвентаризировать по состоянию на 31 декабря отчетного года включительно (Приложение к Письму Минфина России от 09.01.2013 N 07-02-18/01).

- Проверяйте наличие, состояние и оценку активов и обязательств сплошным методом.Для оформления результатов инвентаризации разработаны описи и акты инвентаризации — унифицированные формы. Если расхождений с бухучетом нет, все графы описей и актов инвентаризации программа заполнит автоматически. Если есть — внесите фактические данные вручную. После этого по ОС и ТМЦ программа составит сличительные ведомости.

- Выявляйте активы, непригодные к эксплуатации и не подлежащие восстановлению, чтобы принять решение об их списании или продаже (п. п. 3.6, 3.25, 3.26 Методических указаний по инвентаризации).

- Проверьте, нет ли признаков обесценения активов, не надо ли создать или скорректировать ранее созданный резерв под снижение их стоимости (п. 35 ПБУ 4/99). Такими признаками могут быть, в частности, моральное устаревание активов, потеря ими своих первоначальных качеств, снижение их рыночной стоимости.

- По итогам годовой инвентаризации комиссия обычно оформляет протокол. Если были выявлены излишки или недостачи, дополнительно заполните ведомость ИНВ-26. На основании этих документов издайте приказ руководителя об утверждении результатов инвентаризации.