III. Отчетные сегменты

10. Информация по сегменту, выделенному в качестве отчетного, обособленно раскрывается в бухгалтерской отчетности посредством включения в нее перечня показателей, установленного настоящим Положением.

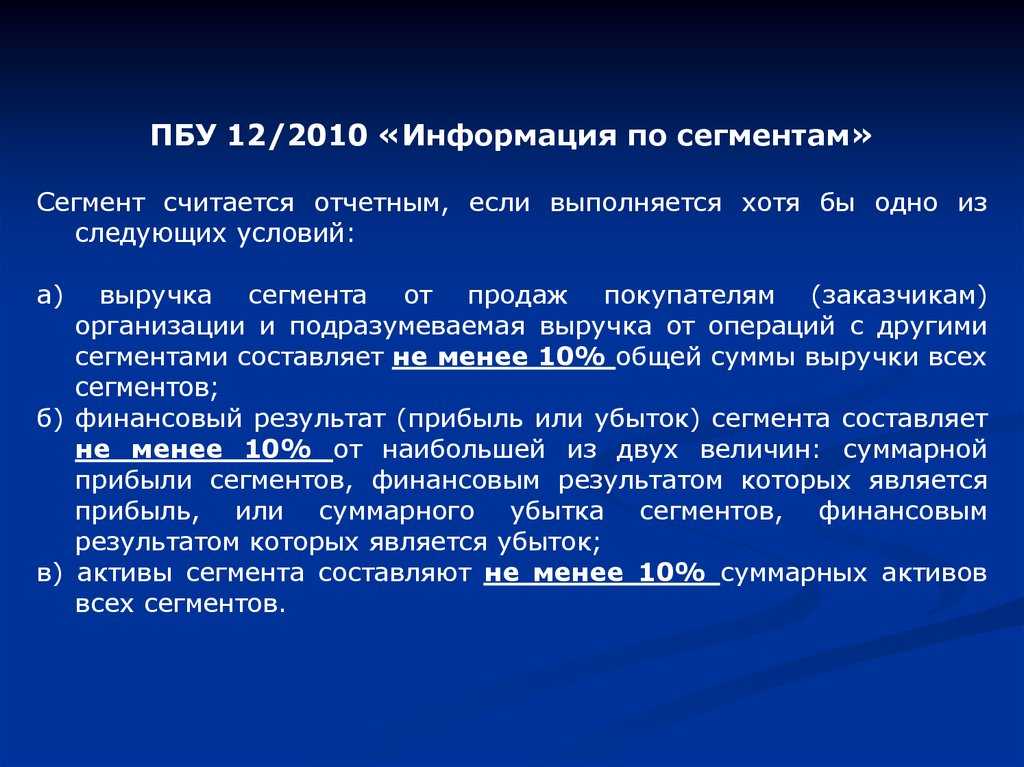

Сегмент считается отчетным, если выполняется хотя бы одно из следующих условий:

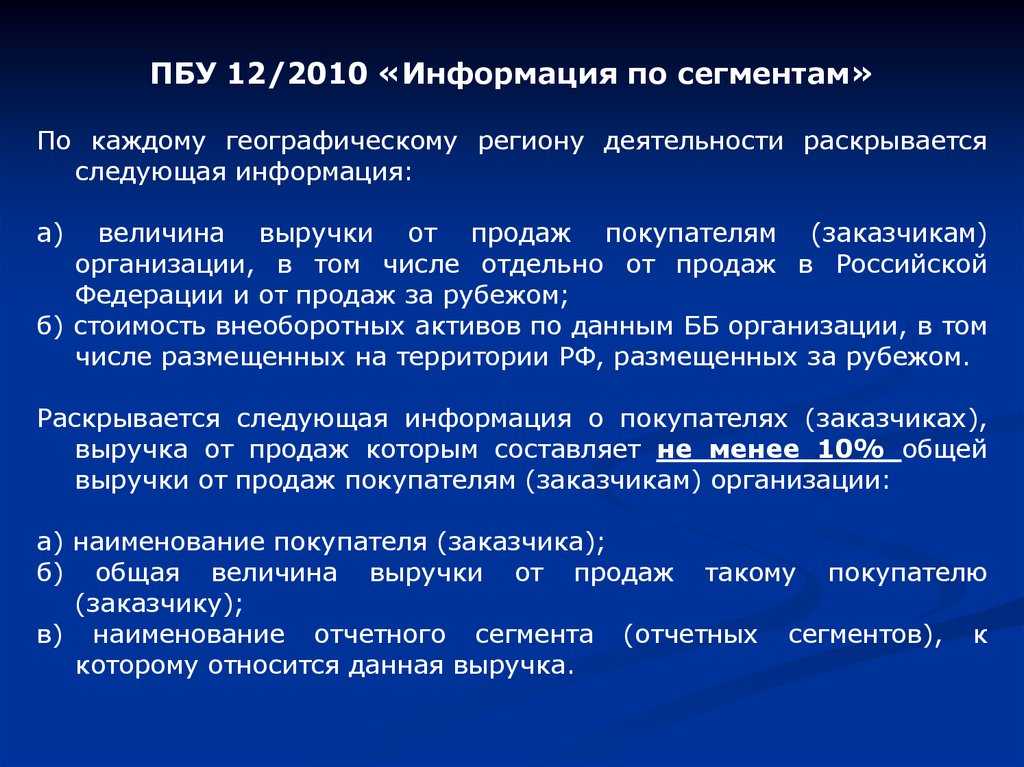

а) выручка сегмента от продаж покупателям (заказчикам) организации и подразумеваемая выручка от операций с другими сегментами составляет не менее 10 процентов общей суммы выручки всех сегментов;

б) финансовый результат (прибыль или убыток) сегмента составляет не менее 10 процентов от наибольшей из двух величин: суммарной прибыли сегментов, финансовым результатом которых является прибыль, или суммарного убытка сегментов, финансовым результатом которых является убыток;

в) активы сегмента составляют не менее 10 процентов суммарных активов всех сегментов.

11. Сегмент, показатели которого ниже предусмотренных пунктом 10 настоящего Положения, может быть выделен в качестве отчетного, если информация по данному сегменту будет полезной заинтересованным пользователям или если существует необходимость выделения большего количества отчетных сегментов для выполнения условия, предусмотренного пунктом 14 настоящего Положения.

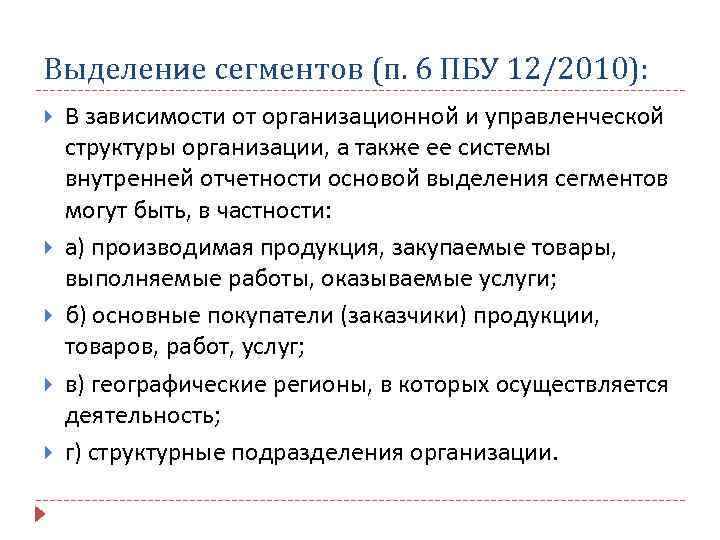

12. Перечень отчетных сегментов определяется организацией исходя из ее организационной и управленческой структуры.

13. При определении перечня отчетных сегментов организация может объединить информацию по двум и более сегментам, показатели которых ниже предусмотренных пунктом 10 настоящего Положения, в том случае, если такое объединение соответствует требованиям настоящего Положения, а также при условии сходства объединяемых сегментов по характеристикам, предусмотренным пунктом 8 настоящего Положения.

14. На отчетные сегменты в бухгалтерской отчетности организации должно приходиться не менее 75 процентов выручки от продаж покупателям (заказчикам) организации.

Если на отчетные сегменты приходится менее 75 процентов выручки от продаж покупателям (заказчикам) организации, то должны быть выделены дополнительные отчетные сегменты независимо от того, удовлетворяет ли каждый из них в отдельности условиям, предусмотренным пунктом 10 настоящего Положения.

15. В случае если количество отчетных сегментов составляет более десяти, организация должна проанализировать возможность объединения отчетных сегментов в соответствии с пунктом 13 настоящего Положения.

16. Показатели, характеризующие деятельность, не включенную в отчетные сегменты, раскрываются в бухгалтерской отчетности как прочие сегменты.

17. При подготовке бухгалтерской отчетности должна быть обеспечена последовательность в определении перечня отчетных сегментов.

Если сегмент, выделенный в качестве отчетного в периоде, предшествующем отчетному, в отчетном периоде не соответствует условиям отчетного сегмента, но предполагается, что указанный сегмент будет выделяться как отчетный в будущем, такой сегмент выделяется в качестве отчетного сегмента в отчетном периоде.

Если сегмент впервые стал удовлетворять условиям отчетного сегмента в отчетном периоде, то по нему должна быть представлена также сравнительная информация за предшествующие отчетному периоды, за исключением случаев, когда необходимая информация отсутствует и ее подготовка противоречит требованию рациональности.

Характеристика стратегической отчетности организации

Опираясь на рекомендации В.Э. Керимова и А.Н. Хорина, которые ввели понятие «стратегическая отчетность» , можно предложить раскрывать информацию в отчетах следующим образом:

Таблица 1. Характеристика стратегической отчетности организации

| Наименование отчетности | Содержание отчетности |

|---|---|

| Отчетность о стоимости | Представлены оценки будущих поступлений от деятельности организации, ожидаемых платежей, связанных с оборотами по закупкам, оплатой труда, налоговыми платежами и другими текущими затратами на планируемый период. Синтезирующим показателем таких оценок выступает акционерная стоимость бизнеса или стратегическая стоимость организации |

| Отчетность о рисках | Представлены оценка неопределенности и риск-факторы в условиях формирования будущих финансовых событий. Риск-факторы основаны на вероятностных оценках устойчивости значений прогнозных характеристик и возможности той или иной комбинации определяющих их условий. Внесение в расчет риск-факторов стоимости делается после предварительной оценки стоимости бизнеса |

| Отчетность о физическом и финансовом капитале | Раскрывает элементы физического и финансового капитала организации. Баланс корпоративного капитала в ее составе основан на равенстве экономических ресурсов и источников их финансирования. Все элементы передают состояние бизнеса и направленность его изменения, в том числе перспективные оценки |

| Отчетность о финансовых результатах | Развернуто показывает прогнозируемые расходы и доходы, ожидаемую к получению чистую прибыль по бюджету за отчетный период и фактически полученный результат |

| Отчетность о бизнес-перспективах | Представлены целевые приоритеты организации, направления развития, ключевые факторы внешней и внутренней среды, способствующие реализации поставленных целей, источники финансирования, подкрепленные количественными данными |

Важным является представление стратегической отчетности в разрезе сегментов бизнеса. Пользователям отчетности необходимо понимать воздействие результатов отдельных сегментов на прошлые показатели и будущие перспективы.

Очевидно, что в стратегической отчетности могут быть скрыты неодинаковые уровни рентабельности, возможности роста и факторы риска разных участков бизнеса. Необходимо раскрытие информации о ресурсах и результатах сегментов, входящих в состав общего бизнеса организации .

Стратегическая сегментная отчетность организации

Стратегическая сегментная отчетность – это совокупность сведений для принятия стратегических управленческих решений; сведений, имеющих внутреннюю структуру, основанную на системе показателей, с помощью которых раскрывается содержание соответствующего элемента отчетности о состоянии внешней и внутренней среды, и удовлетворяются информационные потребности полномочных лиц в учетно-отчетной, аналитической и внеучетной информации о сегментах бизнеса организации.

Стратегическая сегментная отчетность позволяет организации решать следующие задачи:

-

Обоснованное принятие стратегических управленческих решений на основе достоверной информации.

-

Финансовое моделирование, прогнозирование и анализ сегментов бизнеса и организации в целом.

-

Представление информации о результатах деятельности сегментов бизнеса в необходимых аналитических разрезах.

Зарубежными и отечественными авторами рассмотрены общие вопросы методики формирования сегментной отчетности и обозначены основные показатели представления информации по сегментам бизнеса . При этом отсутствуют какие-либо рекомендации, в каком формате представлять информацию по сегментам бизнеса в стратегической отчетности организации.

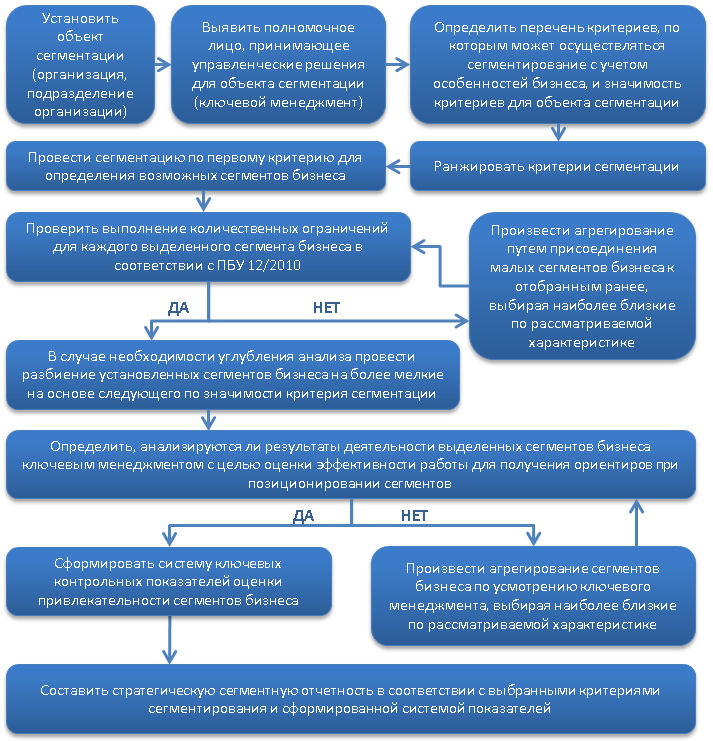

Последовательность формирования стратегической сегментной отчетности на основе управленческого подхода можно представить в виде схемы (рис. 1).

Рисунок 1. Последовательность формирования стратегической сегментной отчетности на основе управленческого подхода

Система стратегической сегментной отчетности должна включать: формы стратегической сегментной отчетности; разделы этих форм; показатели каждого раздела соответствующей формы.

II. Выделение сегментов

7. В годовой консолидированной бухгалтерской (финансовой) отчетности раскрываются сведения о показателях по следующим сегментам:

а) бюджетные единицы, включающие:

федеральные органы государственной власти (государственные органы), органы государственной власти (государственные органы) субъектов Российской Федерации, органы местного самоуправления, федеральные казенные учреждения, казенные учреждения субъектов Российской Федерации, муниципальные казенные учреждения, а также в части ведения бюджетного учета фактов хозяйственной жизни государственные корпорации и государственные (муниципальные) унитарные предприятия, иные организации, осуществляющие в соответствии с

Российской Федерации полномочия по ведению бюджетного учета и (или) составлению и представлению бюджетной отчетности (далее — иные получатели бюджетных средств);

государственные внебюджетные фонды Российской Федерации и территориальные государственные внебюджетные фонды;

б) бюджетные (автономные) учреждения, включающие федеральные государственные бюджетные и автономные учреждения, бюджетные и автономные учреждения субъектов Российской Федерации, муниципальные бюджетные и автономные учреждения;

в) внебюджетные государственные единицы, включающие государственные корпорации, государственные (муниципальные) унитарные предприятия, публично-правовые компании.

8. В годовой консолидированной бухгалтерской (финансовой) отчетности муниципального образования раскрываются сведения о показателях по следующим сегментам:

а) бюджетные единицы в части органов местного самоуправления, муниципальных казенных учреждений, а также иных получателей средств местного бюджета;

б) бюджетные (автономные) учреждения в части муниципальных бюджетных и автономных учреждений;

в) внебюджетные муниципальные единицы в части муниципальных унитарных предприятий.

9. В годовой консолидированной бухгалтерской (финансовой) отчетности субъекта Российской Федерации раскрываются сведения о показателях по следующим сегментам:

а) бюджетные единицы в части:

органов государственной власти (государственных органов) субъекта Российской Федерации, казенных учреждений субъекта Российской Федерации, иных получателей средств бюджета субъекта Российской Федерации, органов местного самоуправления, муниципальных казенных учреждений и иных получателей средств местных бюджетов, включаемых в консолидированный бюджет субъекта Российской Федерации;

территориальные государственные внебюджетные фонды;

б) бюджетные (автономные) учреждения в части бюджетных и автономных учреждений субъекта Российской Федерации, муниципальных бюджетных и автономных учреждений;

в) внебюджетные государственные единицы в части государственных корпораций, государственных (муниципальных) унитарных предприятий, публично-правовых компаний, созданных субъектом Российской Федерации.

10. В годовой консолидированной бухгалтерской (финансовой) отчетности Российской Федерации раскрываются сведения о показателях по следующим сегментам:

а) бюджетные единицы в части:

федеральных органов государственной власти (государственных органов), федеральных казенных учреждений, а также иных получателей средств федерального бюджета;

государственных внебюджетных фондов Российской Федерации;

б) бюджетные (автономные) учреждения в части федеральных государственных бюджетных и автономных учреждений;

в) внебюджетные государственные единицы в части государственных корпораций, государственных унитарных предприятий, публично-правовых компаний, созданных Российской Федерацией.

11. В годовой консолидированной бухгалтерской (финансовой) отчетности сектора государственного управления Российской Федерации раскрываются сведения о показателях по сегментам, указанным в

Стандарта.

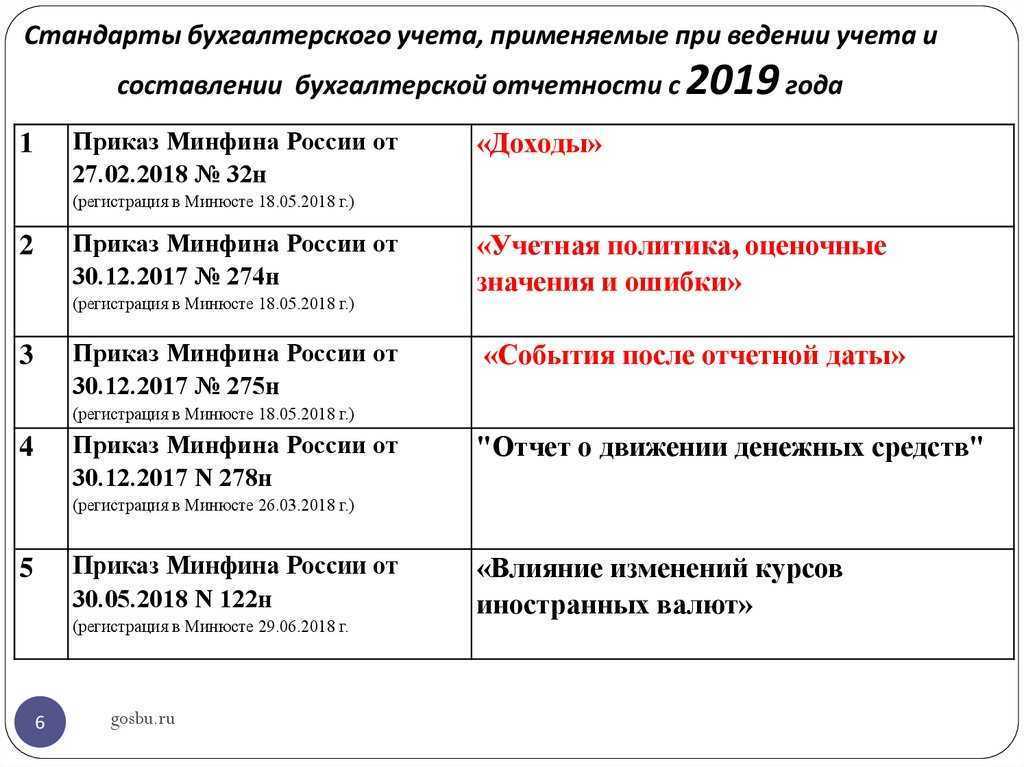

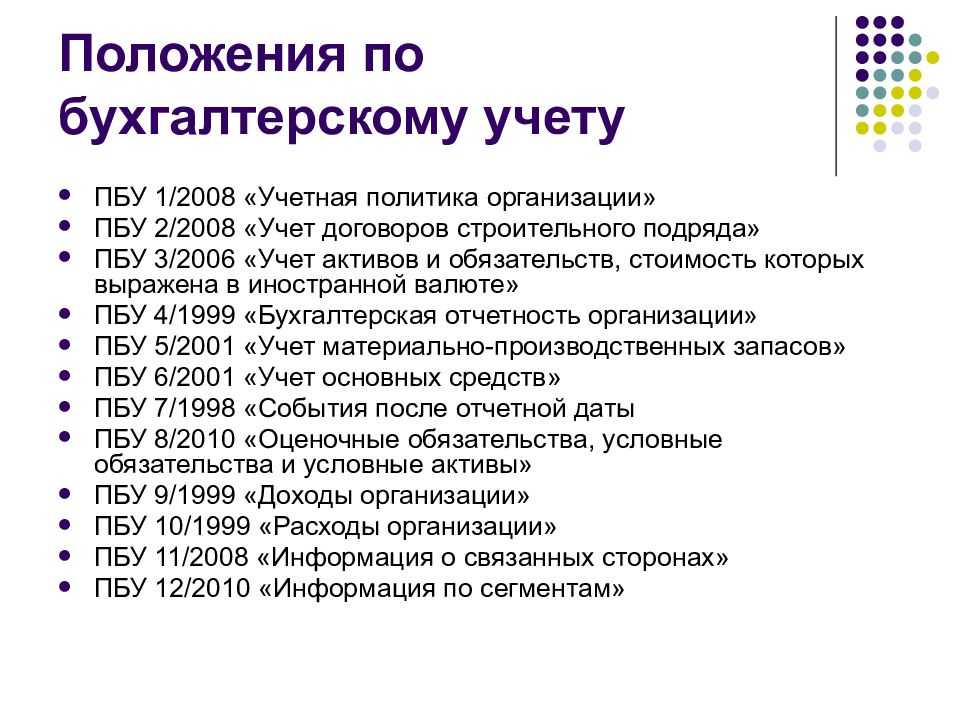

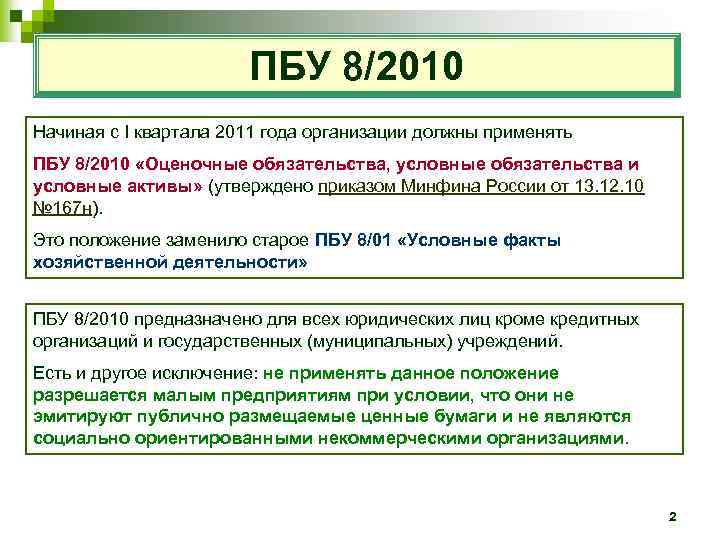

ПБУ 12/2010: общие положения

14 декабря 2010 года Минюст РФ за № 19171 зарегистрировал приказ Минфина

России , утвердивший Положение по бухгалтерскому учету «Информация

по сегментам» (), вступающее в силу с бухгалтерской отчетности за 2011 год и заменяющее,

таким образом,

«Информация по сегментам», утв. приказом Минфина РФ

.

Рассмотрим положения

, сопоставив их с предписаниями утратившего силу

.

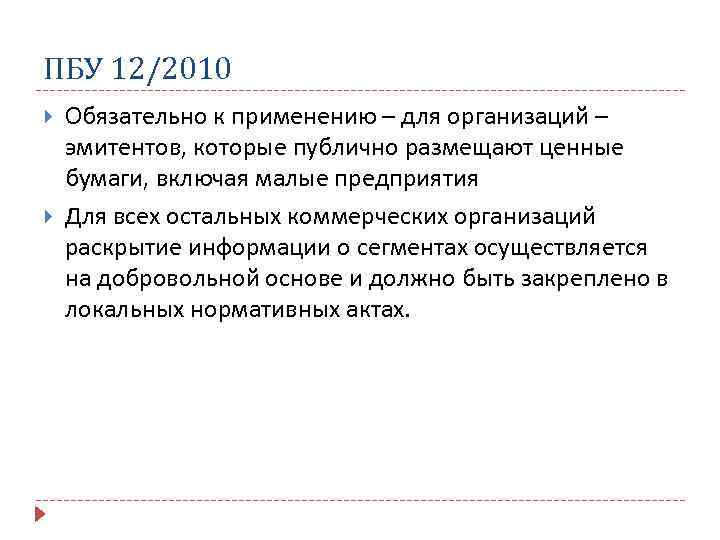

Раздел «Общие положения» рассматриваемого нами ПБУ существенно сузил круг

организаций, представление информации по сегментам для которых является обязательным.

Напомним, что

устанавливалось, что его предписания распространяются

на все коммерческие организации за исключением кредитных организаций. При этом

ПБУ должно было применяться «при составлении сводной бухгалтерской отчетности»

в случае наличия у организации «дочерних и зависимых обществ, а также если на

нее учредительными документами объединений юридических лиц (ассоциаций, союзов

и др.), созданных на добровольных началах, возложено составление сводной бухгалтерской

отчетности». Исключение из этого правила устанавливалось только для субъектов

малого предпринимательства, для которых

«могло не применяться». Если же учесть, что большинство субъектов

малого предпринимательства применяют специальные налоговые режимы, то данная

норма не имела существенного значения. Безусловно, данное требование не отвечало

объективным потребностям пользователей бухгалтерской отчетности в информации

о деятельности отчитывающихся организаций по сегментам.

устанавливается, что «раскрывать в пояснениях к бухгалтерской

отчетности информацию по сегментам в соответствии с настоящим Положением» должны

только «организации — эмитенты публично размещаемых ценных бумаг». Иные организации

— устанавливает

— применяют настоящее Положение только «в случае принятия ими решения

о раскрытии информации по сегментам в бухгалтерской отчетности».

Однако следует обратить внимание на то, что даже если раскрытие информации

по сегментам необязательно для организации, но она приняла решение такую информацию

пользователям своей отчетности представлять, эти данные должны формироваться

в соответствии с предписаниями. На это указывает

, согласно которому «информация, не соответствующая требованиям

настоящего Положения, не может именоваться в бухгалтерской отчетности информацией

по сегментам»

Это очень важно, так как пользователь отчетности, оценивая

ее данные, представляемые как «информация по сегментам», должен иметь возможность

обоснованно рассчитывать на то, что эта информация будет представлена по определенным,

известным ему правилам. Вместе с тем это не запрещает организациям включать в представляемые ими

годовые бухгалтерские отчеты иную информацию, сформированную по иным (отличным

от ) правилам, но не называя ее информацией по сегментам

Например,

это могут быть данные, определяемые как «информация по видам деятельности»

Вместе с тем это не запрещает организациям включать в представляемые ими

годовые бухгалтерские отчеты иную информацию, сформированную по иным (отличным

от ) правилам, но не называя ее информацией по сегментам. Например,

это могут быть данные, определяемые как «информация по видам деятельности».

Говоря о

, следует обратить внимание на то, что очевидное

с точки зрения экономической логики требование пункта 4 вызывает много вопросов

как предписание нормативно-правового акта. Остается неясным, где бухгалтеру,

стремящемуся надлежащим образом исполнить это предписание ПБУ, искать ответы

на вопросы о том, что в данном случае подразумевается под «отраслевой спецификой»,

«хозяйственной структурой» и какие именно «финансовые показатели» имеются в

виду

Просмотр сегмента из карточки клиента

В карточке клиента можно посмотреть к каким сегментам относится данный клиент:

Просмотр сегментов, в которые входит клиент, рис.1

Список сегментов разделен на две закладки:

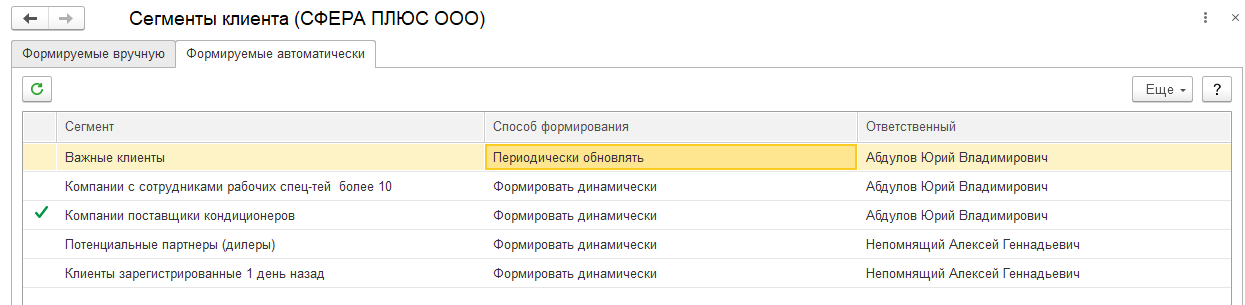

Формируемые вручную. Показан список всех сегментов, которые формируются вручную. Используя команды Включить в сегмент/Исключить из сегмента, можно отметить сегменты, в которые должен быть включен (или из которых исключен) клиент:

Просмотр сегментов, в которые входит клиент, рис.2

Формируемые автоматически. Показывается список сегментов, данные в которых формируются автоматически в соответствии с заданными правилами (динамические или периодически обновляемые). В списке отмечены сегменты, в которые входит данный клиент:

Просмотр сегментов, в которые входит клиент, рис.3

Примеры использования сегментов клиентов

В сценарии

Рассмотрим ситуацию, что нам необходимо информировать новых клиентов (которые еще не выходили с нами на связь) о специальных предложениях и акциях в течение месяца в следующем порядке:

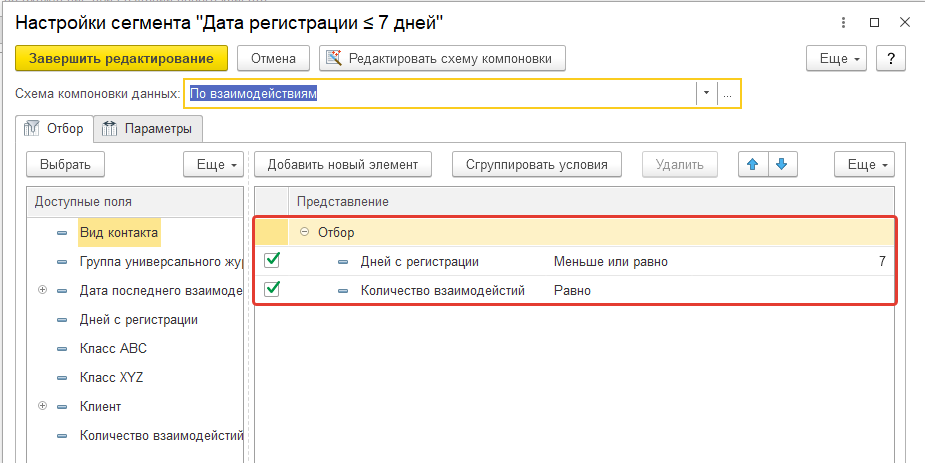

- Если с даты регистрации нового клиента прошло не больше 7 дней, а от клиента не поступило обратной связи, то следует отправить специальное предложение № 1.

- Если с даты регистрации прошло от 8 до 14 дней, и снова нет обратной связи, то отправить специальное предложение № 2.

- Если с даты регистрации прошло от 15 до 30 дней без обратной связи — то отправить специальное предложение № 3.

Для этого создадим три сегмента клиентов со следующими настройками:

Сегмент клиента № 1

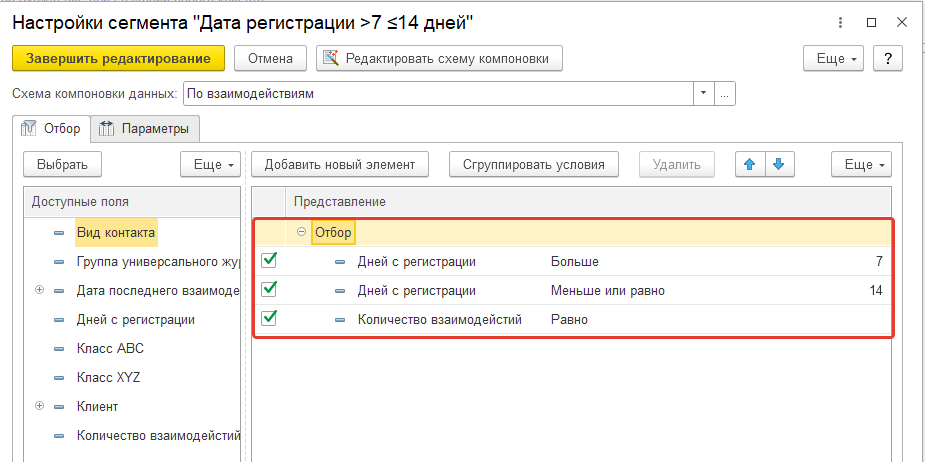

Сегмент клиента № 2

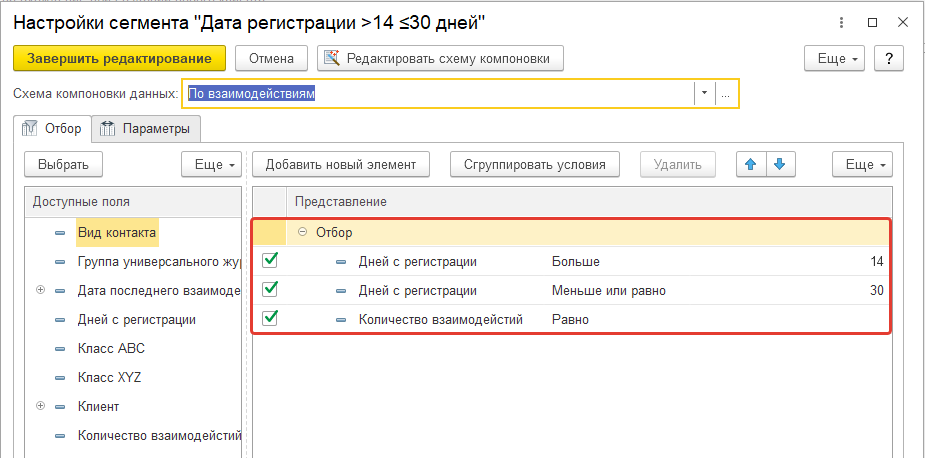

Сегмент клиента № 3

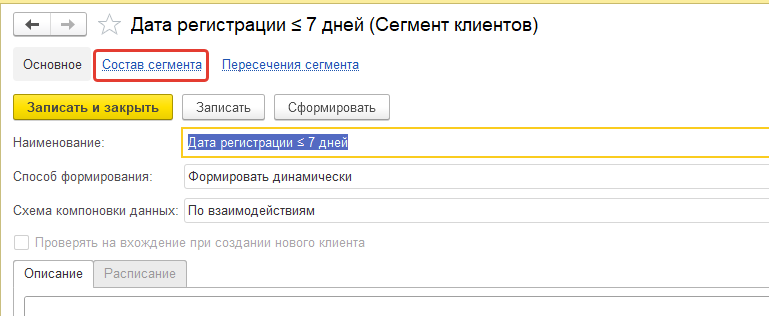

Из сегмента можно посмотреть состав сегмента:

Состав сегмента

Состав сегмента

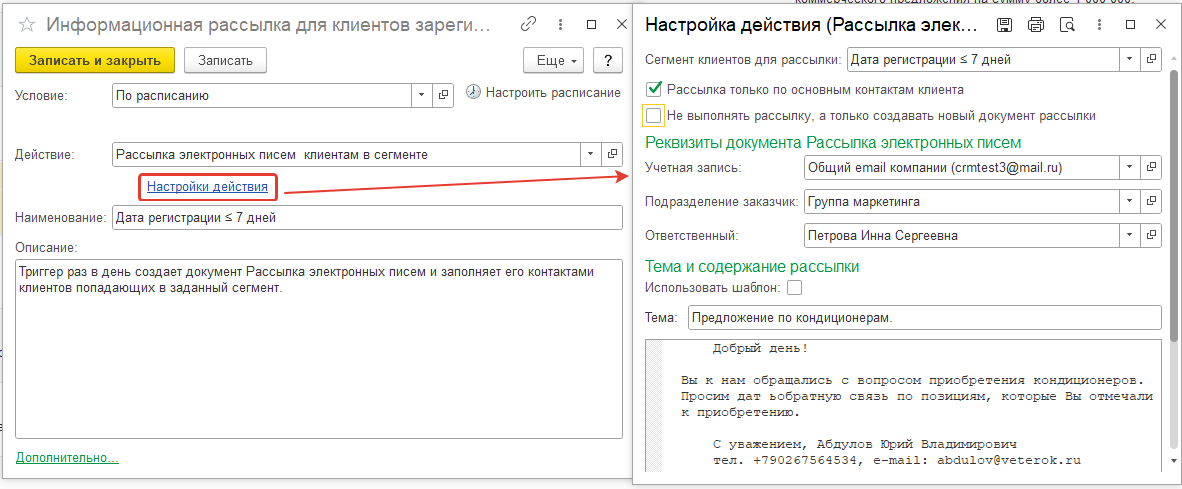

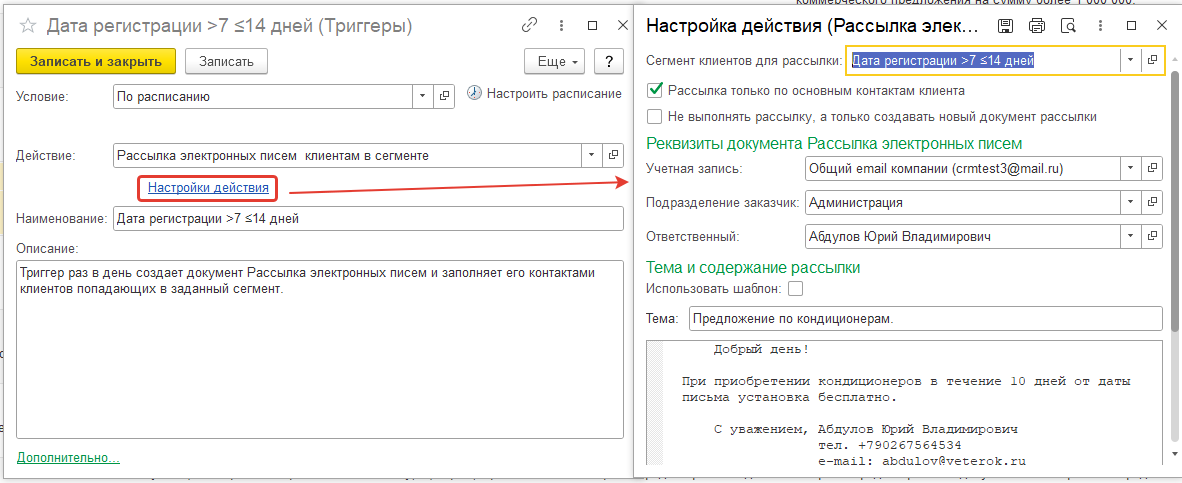

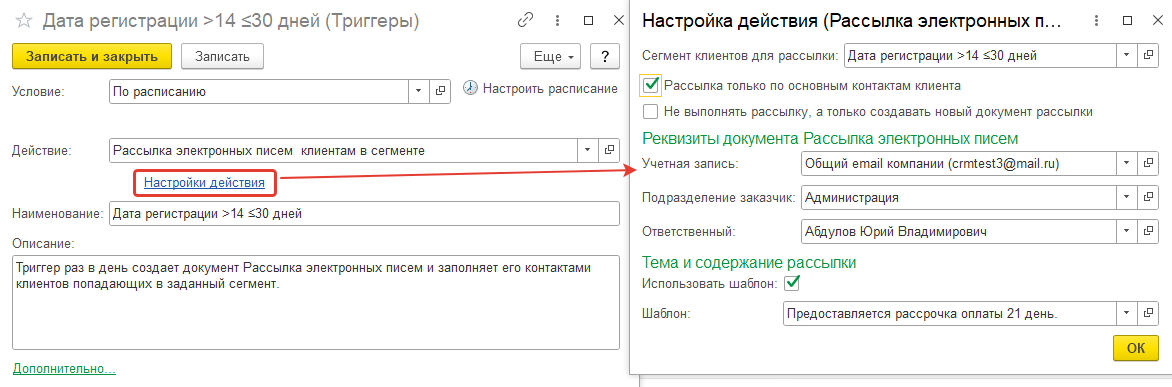

Далее создадим три новых триггера (Настройки — Триггеры), где в первом триггере в качестве Сегмента клиентов для рассылки укажем сегмент Дата регистрации ≤ 7 дней , а во втором — Дата регистрации >7 ≤14, а в третьем — Дата регистрации >14 ≤30:

Триггер № 1

Триггер № 2

Триггер № 3

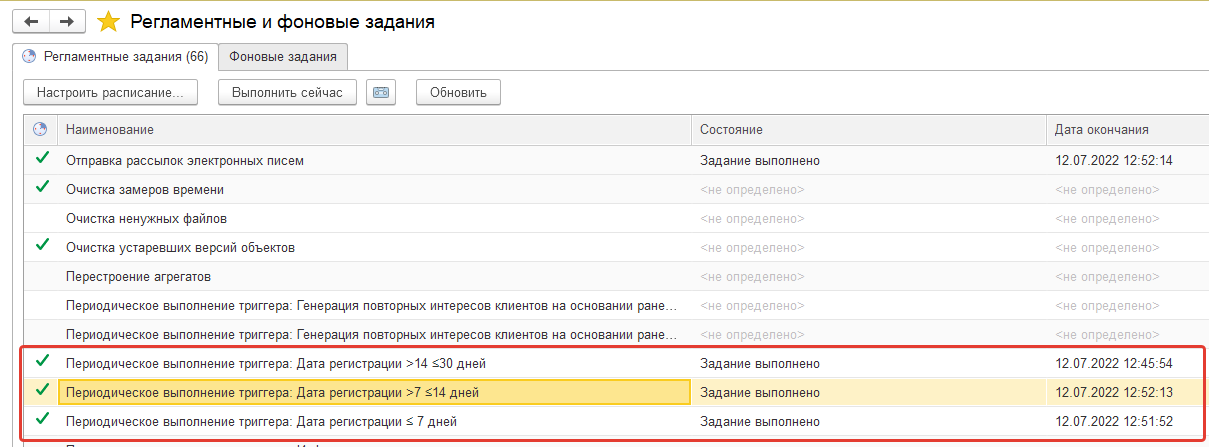

Для каждого триггера данного типа формируется регламентное задание:

Регламентные задания

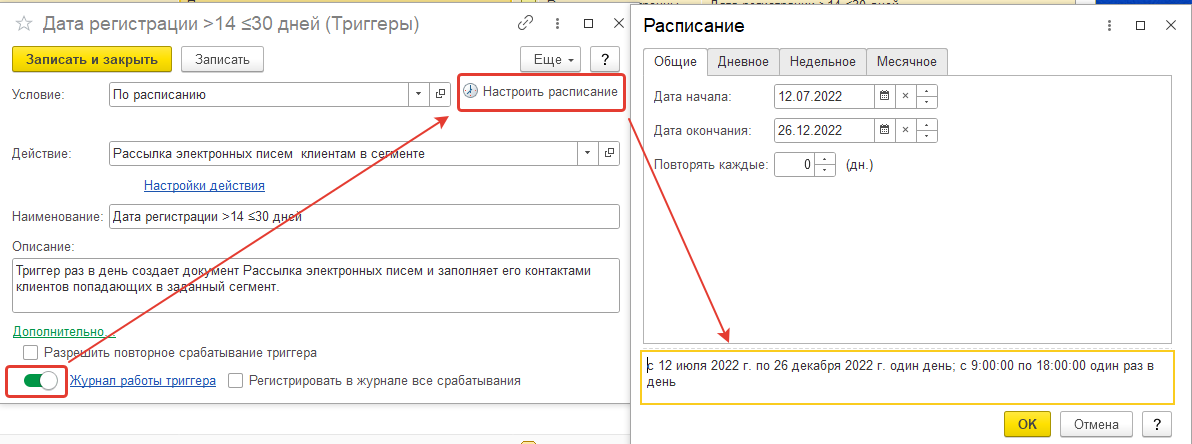

Каждый триггер необходимо включить и задать расписание срабатывания данного типа триггера:

Расписание срабатывания триггера

При выполнении регламентного задания согласно настройкам триггера формируется рассылка на клиентов согласно заданному сегменту в триггере.

В аналитических отчетах

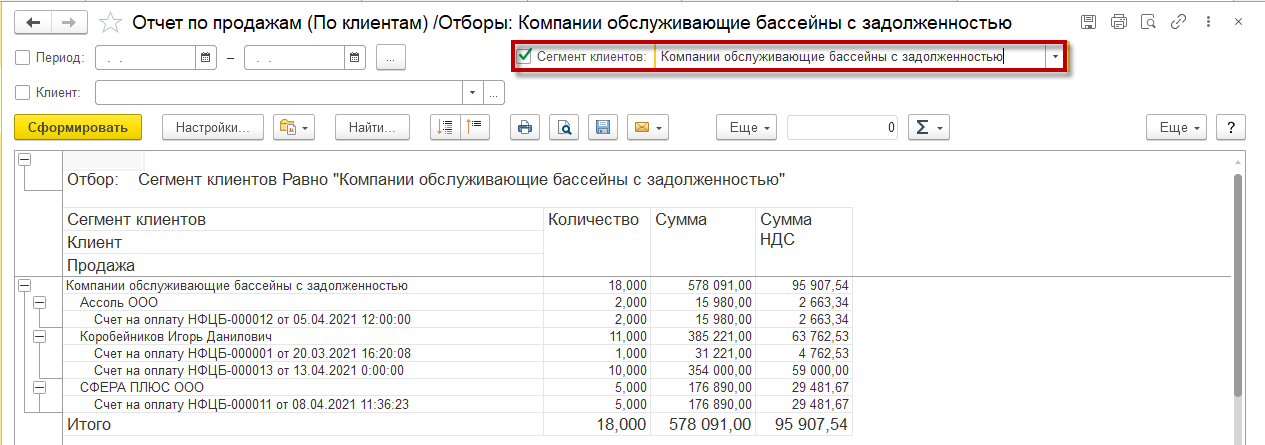

Сформируем отчет по продажам по сегменту клиентов:

Использование сегмента клиентов в отчетах, рис.1

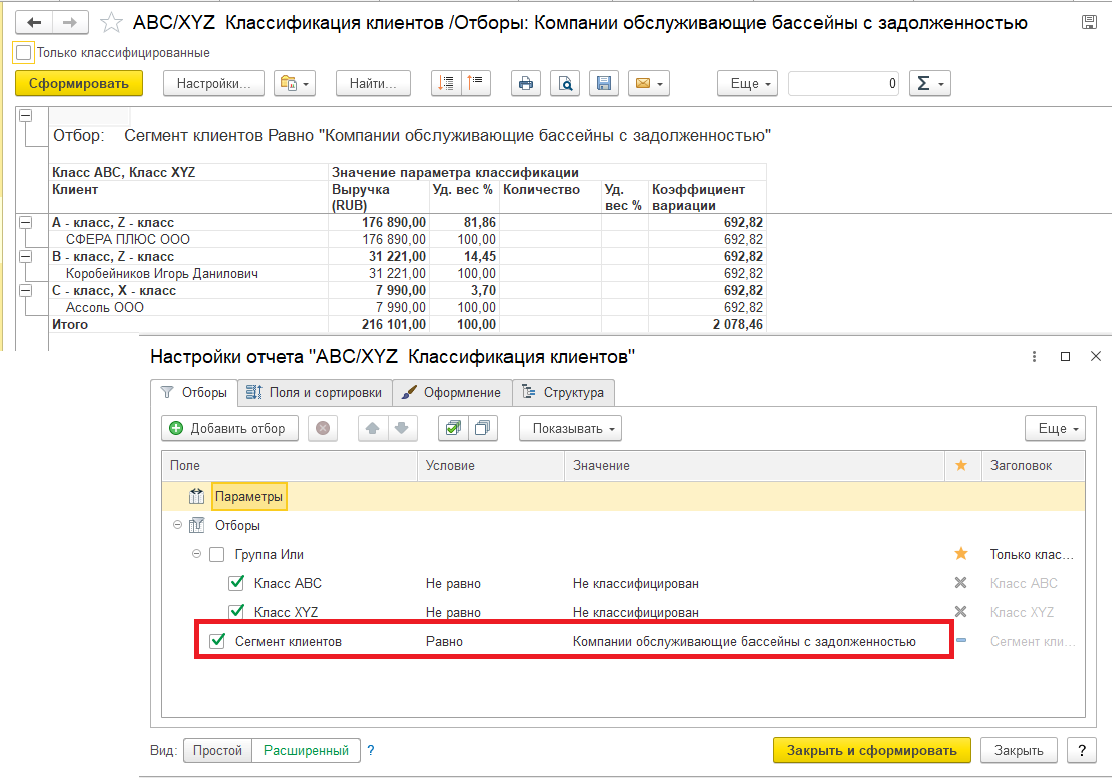

Или просмотрим результаты ABC-XYZ анализа по данному сегменту:

Использование сегмента клиентов в отчетах, рис.2

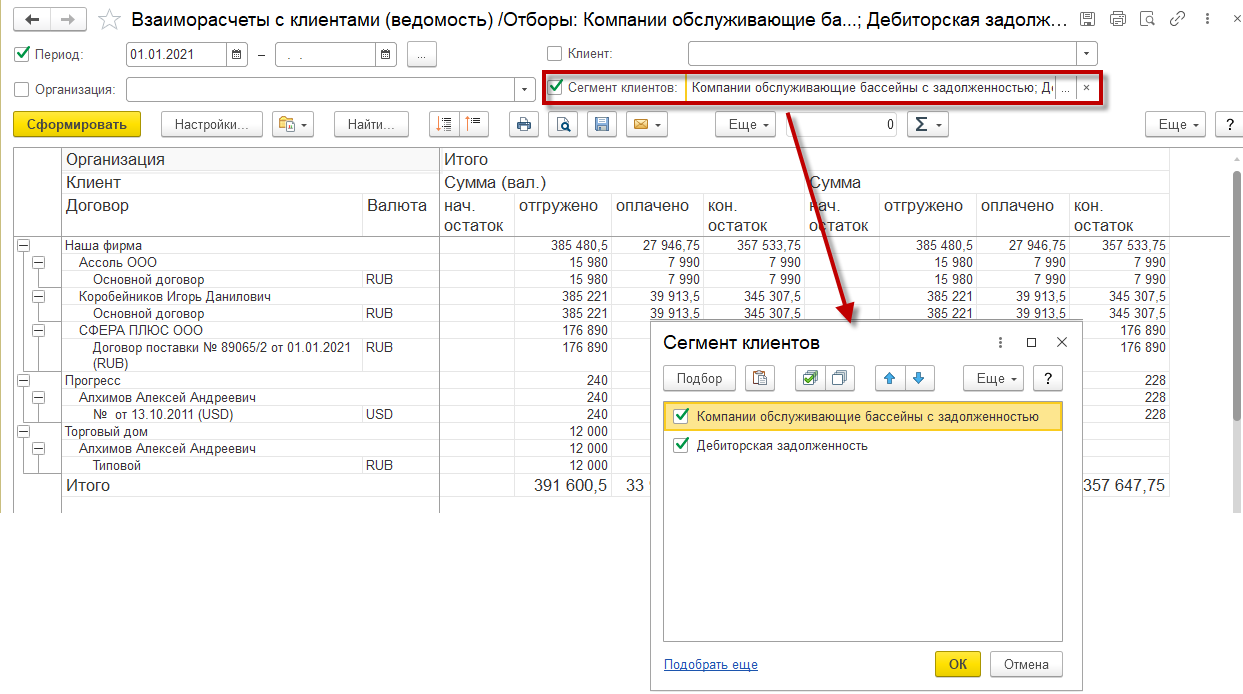

В отчетах также можно указать несколько сегментов:

Использование сегмента клиентов в отчетах, рис.3

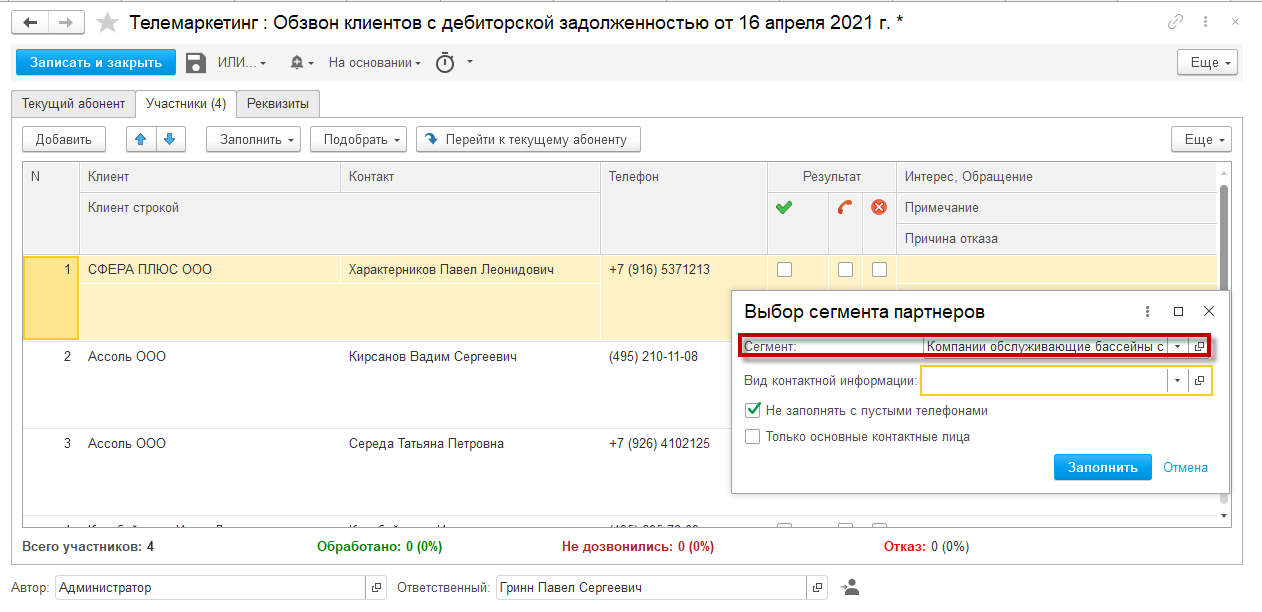

В маркетинге

Например, для формирования списка клиентов для обзвона:

Использование сегмента клиентов в маркетинге, рис.1

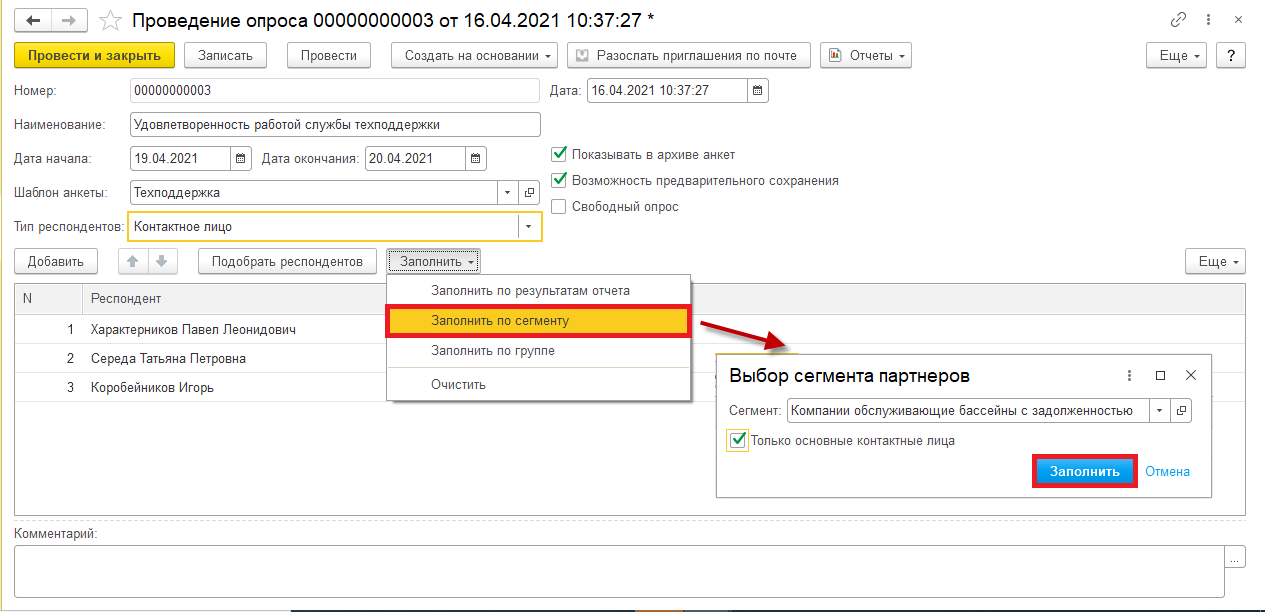

Или при проведении опроса:

Использование сегмента клиентов в маркетинге, рис.2

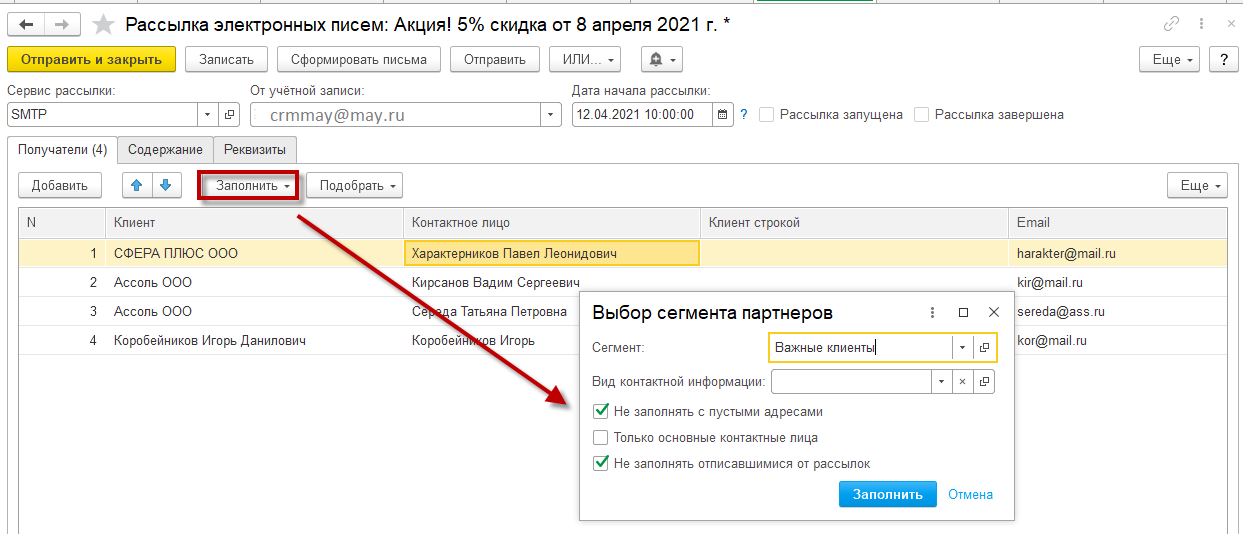

При рассылке электронных писем о какой-либо акции или мероприятии, если мы хотим уведомить определенную группу клиентов:

Использование сегмента клиентов в маркетинге, рис.3

Использование сегмента клиентов в маркетинге, рис.3

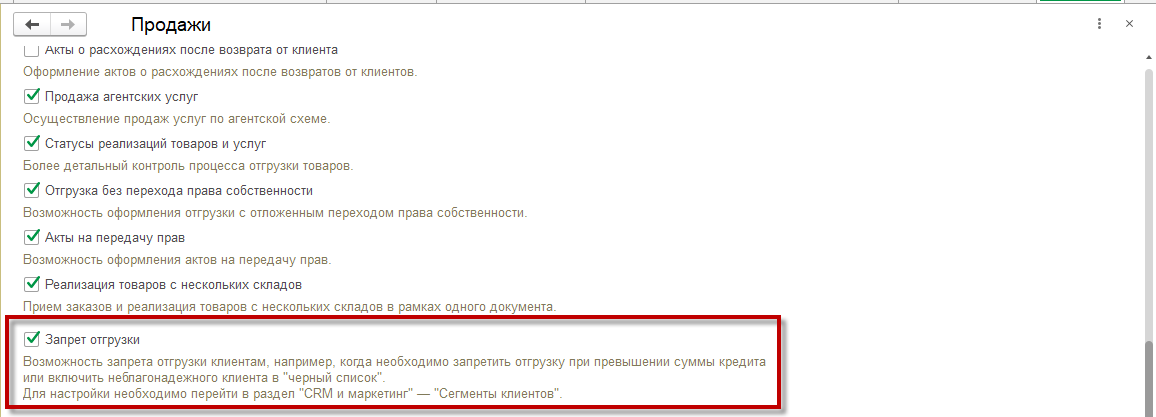

Для запрета отгрузок при наличии дебиторской задолженности

В решениях «1С:Управление торговлей и взаимоотношениями с клиентами (CRM)» и «1С:CRM: Модуль для 1С:ERP и 1С:КА 2» сегменты используются также для запрета отгрузки, например, при превышении суммы кредита.

Следует установить константу НСИ и администрирование — Настройка НСИ и разделов — Продажи — Оптовые продажи — Запрет отгрузки:

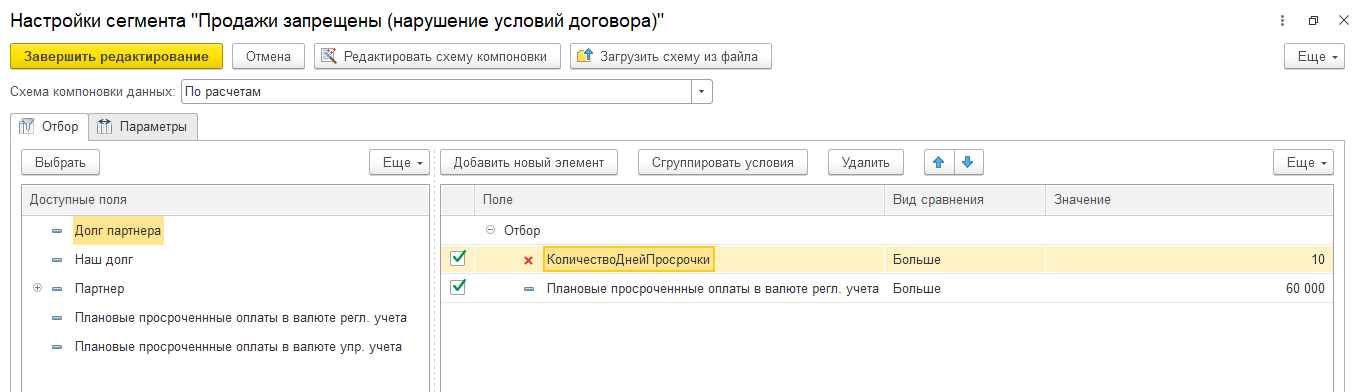

Создать сегмент:

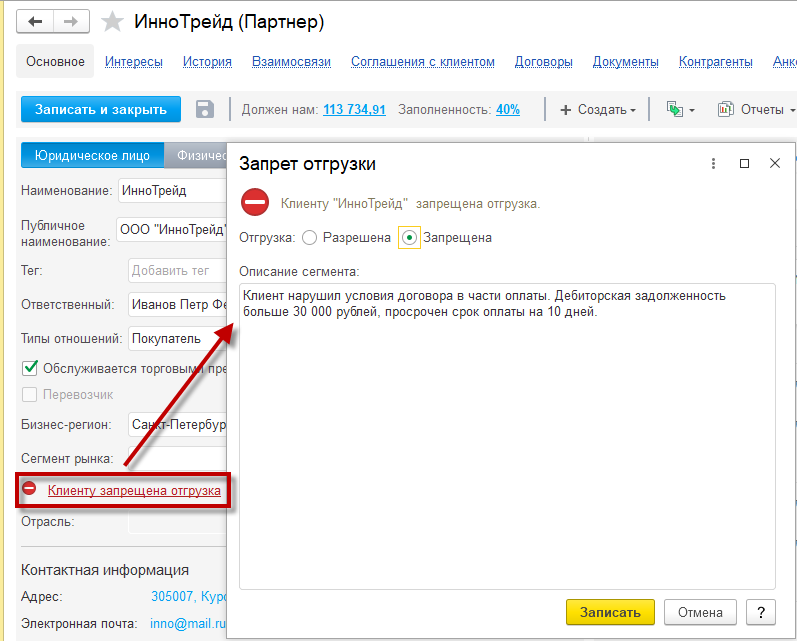

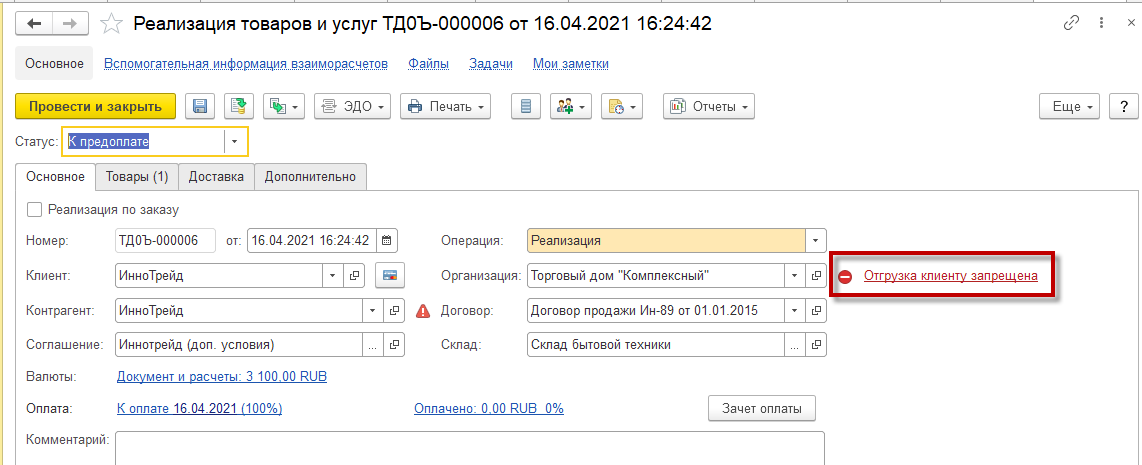

При формировании состава сегмента (динамически, вручную или периодически) в карточке тех клиентов (партнеров), которые попали в данный сегмент, появится гиперссылка Клиенту запрещена отгрузка:

Такая же гиперссылка появится в документах Заказа клиента и Реализация товаров и услуг:

Для отгрузки таким клиентам у пользователя должно быть установлена роль «Реализация партнерам, входящим в сегменты запрета отгрузки». Но если проводить продажу под правами пользователя без роли «Реализация партнерам, входящим в сегменты запрета отгрузки», то программа выдаст ошибку о невозможности отгрузки такому клиенту .

ПБУ 12/2010: итоги

Заканчивая обзор

, необходимо отметить, что данный нормативный документ представляет

собой пример конфликта реализуемой в России системы нормативно-правового регулирования

бухгалтерской практики и концептуальных основ МСФО, в основе которых лежит идея

профессионального суждения бухгалтера как базы методологии формирования информации

о финансовом положении компаний. С позиций последней, предписания ПБУ носят

ориентирующий характер и в конкретных случаях должны реализовываться, исходя

из профессионального суждения специалистов, составляющих отчетность. Однако

в случае с ПБУ мы имеем дело с нормативно-правовым актом. И здесь, к сожалению,

мы должны отметить, что стремление сделать текст нового ПБУ максимально современным

и соответствующим идеям МСФО в ряде случаев лишило этот текст необходимых характеристик

содержания именно нормативного документа, в частности, соответствия действующему

российскому законодательству.