Возврат переплаты по налогу на прибыль проводки в 1с

Возврат налога на прибыль на расчетный счет организации отражается проводкой: Дебет 51 «Расчетный счет» Кредит 68 «Расчеты по налогам и сборам». Если ошибка не является для организации существенной, то в таком случае при отражении переплаты корреспондирующим счету 68 будет счет 91 «Прочие доходы и расходы») (п. 14 ПБУ 22/2010, Инструкция по применению Плана счетов): Дебет 68, субсчет «Расчеты по налогу на прибыль» Кредит 91, субсчет «Прочие доходы». При этом, поскольку в налоговом учете не возникает дохода при возврате излишне уплаченного налога, возникает постоянная разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, приводящая к образованию постоянного налогового актива (п.п.

Онлайн журнал для бухгалтера

Также максимально допустимый размер доходов и расходов, принимаемых к учету, может отличаться, и определенные виды показателей, которые в полной мере отражаются в бухучете, в налоговом учете могут признаваться лишь частично.

- Временные разницы – это доходы и расходы, которые приняты в бухучете в одном периоде, а при налогообложении – в другом. Главный признак временной разницы в том, что сумма дохода или расхода когда-нибудь непременно будет учтена для целей и бухучета, и налогообложения.

- При постоянной разнице доход или расход окончательно признается только для одной цели.

- При этом возникает постоянный налоговый актив (ПНА): Дт 68 Кт 99 – начислен ПНА

- «Бухгалтерская» прибыль, умноженная на 20%, именуется условным расходом по налогу на прибыль, он отражается следующей записью: Дт 99 Кт 68

- Полученный убыток, умноженный на 20%, является условным доходом по налогу на прибыль, он учитывается так: Дт 68 Кт 99

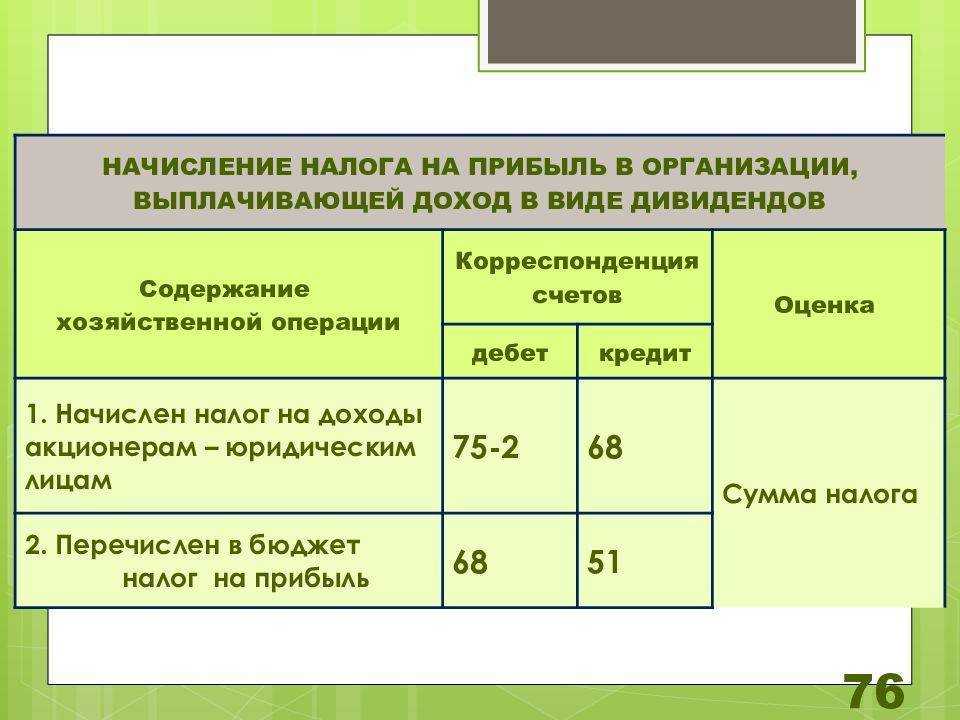

- Дт 84 Кт 75 – начисление дивидендов участникам

- Дт 84 Кт 70 – начисление различных премий и материальной помощи работникам за счет чистой прибыли

- Дт 84 Кт 84 – покрытие убытков прошлых лет

- Дт 84 Кт 80 – увеличение уставного капитала

- Дт 84 Кт 82 – образование или пополнение резервного фонда организации.

- Дт 75 Кт 84 – списание убытка за счет дивидендов или взносов участников

- Дт 84 Кт 84 – списание убытка за счет прибыли прошлых лет

- Дт 82 Кт 84 – списание убытка за счет средств резервного фонда

Как заполнять бланк заявления на возврат ндфл

Здесь представлен бланк заявления на имущественный, социальный и стандартный налоговый вычет при подаче декларации 3-НДФЛ в налоговую инспекцию.

Чтобы заполнить поля платежных реквизитов, для правильного перечисления денежных средств, вам поможет статья как узнать свой номер счета и реквизиты банка.

С остальными графами заявления, такими как номер ИФНС (в который вам предстоит обратиться), и номером ИНН вам помогут соответствующие статьи, с которыми вы сможете ознакомиться перейдя по ссылкам.

Скачать бланк заявления на возврат подоходного налога вы можете внизу страницы

Он представлен в формате word, который вы сможете открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное — аккуратность и внимательность.

Заявление на налоговый вычет подается в налоговую инспекцию

Вместе с заполненной декларацией 3-НДФЛ, и, с необходимым для этого, пакетом документом. Декларация должна быть заполнена либо в программе, и распечатана на листах формата А4 (обычный альбомный лист), либо печатными буквами на бланках, того же формата А4. Первый вариант заполнения несомненно лидирует, так как требует значительно меньше знаний, но выбор остается за вами.

Заявление на возврат НДФЛ

Заявление на возврат НДФЛ является обязательным документом, необходимым для получения вычета за лечение через налоговый орган по окончании года.

Если вы планируете получать данную льготу по месту работы необходимо составить другое заявление – о подтверждении права на вычет у налогового агента.

Примечание: ознакомиться с заявлением на возврат НДФЛ при покупке квартиры можно здесь, с заявлением на возврат НДФЛ при заявлении вычета за обучение – здесь.

Форма заявления

Отказать в приеме собственноручно составленного заявления налоговый орган не вправе.

Бланк заявления на возврат НДФЛ, рекомендованный ФНС (форма по КНД 1150058) – скачать в формате Excel.

Произвольная форма заявления на возврат НДФЛ – скачать в формате Word.

Порядок заполнения заявления

Официального порядка заполнения заявления – нет, но в нем необходимо указать следующие сведения:

- Наименование (код) налогового органа, в который подается документ.

- Основание получение льготы.

- Данные о заявителе вычета (ФИО, ИНН, паспортные данные, место регистрации).

- Данные о расчетном счете и банке его открывшем.

- Дата и подпись.

При заполнении бланка, рекомендованного ФНС, обратите внимание на подсказки, приведенные в конце 3 листа

КБК и ОКТМО

ОКТМО – это Общероссийский классификатор территорий муниципальных образований ОК – 033-2013.

В заявлении на возврат НДФЛ необходимо указать тот же ОКТМО, что указан в разделе 1 в строке 030 Декларации и листе А по строке 050.

Обратите внимание, что если в декларацию было внесено больше одного источника доходов, и вычет заявляется по доходам, полученным со всех мест работы, то заявлений должно быть столько же, сколько в 3-НДФЛ было указано работодателей. Количество заявлений на возврат НДФЛ должно быть равно количеству разделов 1 декларации 3-НДФЛ

КБК – код бюджетной классификации

Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК

КБК – код бюджетной классификации. Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК.

Код бюджетной классификации, указываемый в 2019 году в заявлении на возврат НДФЛ – 182 1 01 02010 01 1000 110.

Примечание: при составлении заявления в произвольной форме, указание КБК и ОКТМО не требуется. Их необходимо указать лишь в заявлении, форма которого рекомендована ФНС (КНД 1150058).

Образец заполнения заявления на возврат НДФЛ в 2019 году

Ниже вы можете ознакомиться с образцами заполнения заявления на возврат НДФЛ при заявлении вычета за лечение.

Образец заявления на возврат НДФЛ (произвольная форма) – скачать в формате Word.

Образец заявления на возврат НДФЛ, заполненного по форме, рекомендованной ФНС РФ – скачать в формате Excel.

Заявление о возврате излишне уплаченных налогов

Излишне уплаченные налоги, пени, штрафы могут быть не только зачтены в счет существующей задолженности или предстоящих платежей по налогам того же вида, но и возвращены налогоплательщику по его заявлению (п.п.1, 14 ст. 78, п.п. 1, 9 ст. 79 НК РФ).

О том, как составить заявление о возврате суммы излишне уплаченного налога, расскажем в нашей консультации.

Откуда берется переплата

Обычно переплата возникает по следующим причинам:

1. Со стороны налогоплательщика :

- ошибки при расчете суммы налога: не учли расходы, применили не ту налоговую ставку, не учли вычеты или положенные льготы;

- ошибки при отправке платежей в бюджет: указали неправильный КБК, неверную сумму;

- уплата авансовых платежей: налог по итогам года оказался меньше, чем сумма перечисленных в бюджет авансов.

2. Со стороны инспекции :

принудительное списание со счета налогов, пеней, штрафов. Когда налогоплательщик долг уже оплатил, но инспекция платеж еще не увидела и списала сумму задолженности повторно.

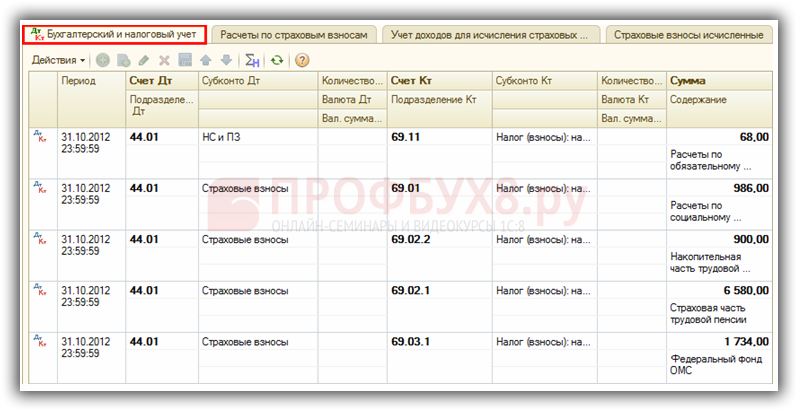

Учет с использованием «1С: Бухгалтерия»

Практически все операции, связанные с определением налога, в этой программе автоматизированы. Более того, можно вести параллельный учет, разделяя на две «ветви» деятельность, облагаемую различными видами налога и по разным ставкам.

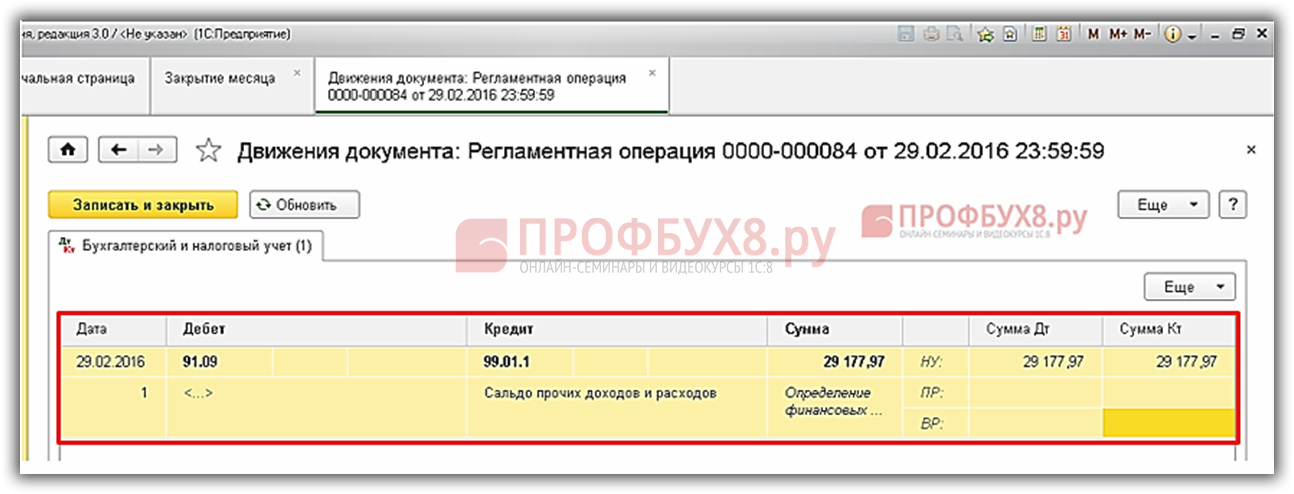

Документ «Закрытие месяца», например, позволяет произвести автоматический подсчет суммы текущего налога. Для этого используют счет 68.04.2. При обнаружении убытка формируется условный расход, способный уменьшить полученный ранее текущий налог — Дт 68.04.2 — Кт 99.02.2.

Автоматизированные программы ведения учета — бухгалтерского или налогового — существенно упрощают работу бухгалтерам организаций. Тем более крупным предприятиям, которые имеют в штатном расписании большое количество человек, вменено в обязанность сдавать декларацию в электронном варианте. А бухгалтерское ПО способно сформировать отчетность при минимальном участии сотрудника предприятия.

«Российские железные дороги» (РЖД) в конце апреля объявят открытый конкурс на доверительное управление Курским вокзалом Москвы. Он станет первым из 30 вокзалов, которые предлагается отдать в управление внешним инвесторам. В РЖД надеются, что за счет применения этой схемы доходы компании от работы вокзалов возрастут в десять раз, до 20 млрд руб.

Конкурс на управление вокзалами РЖД планировали провести еще в конце прошлого года.

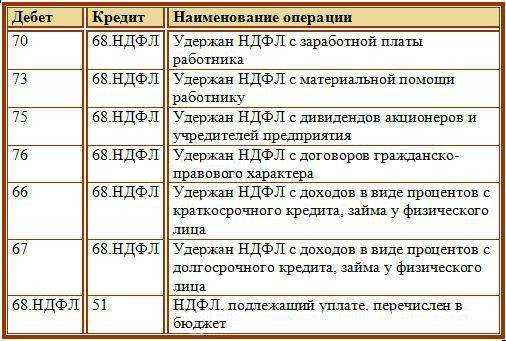

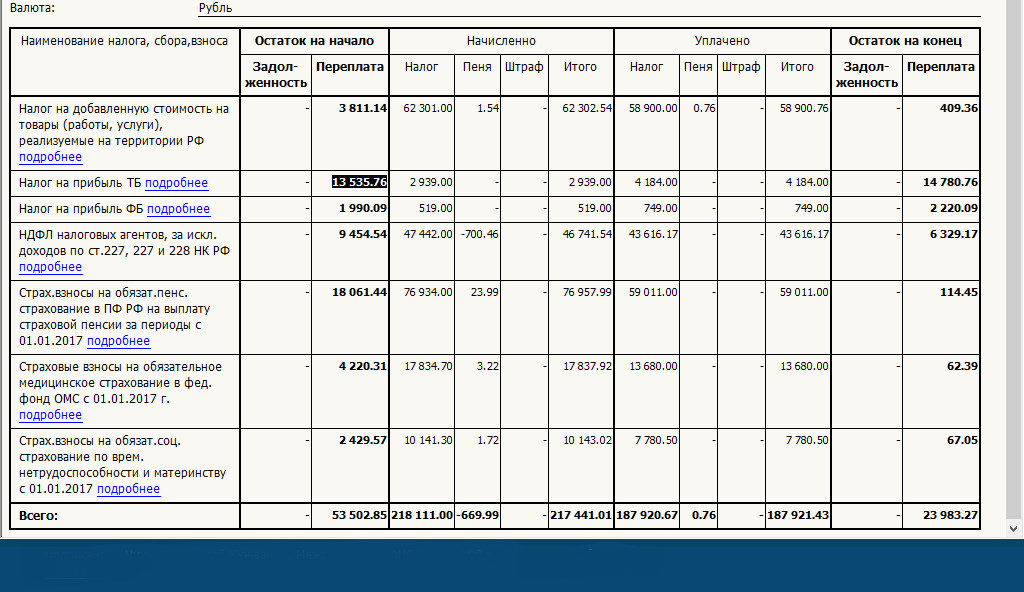

Проводки бухучета по переплате налога и его возврат

7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах.

Как списать переплату по налогу проводки

Оплата налогов отражается независимо от вида налогов так: Дебет счета 68 – Кредит счетов 50 «Касса», 51 «Расчетные счета» В том случае, когда в таблице приведено несколько дебетуемых счетов, это означает, что тип бухгалтерской записи зависит от особенностей конкретных хозяйственных операций, специфики деятельности организации и положений ее Учетной политики для целей бухгалтерского учета.

- подается заявление в орган налоговой службы любым из способов: лично, через представителя, заказным письмом с уведомлением или в электронном виде через Личный кабинет налогоплательщика;

- приложите к заявлению документы в подтверждение (например, документы о имеющейся льготе, платежные документы, декларация 3-НДФЛ);

- налоговый орган в течение 10 дней принимает решение о возврате и направляет в пятидневный срок свое решение;

- при положительном рассмотрении переплата вернется на указанный в заявлении банковский счет в течение месяца от даты поступления заявления;

- срок возврата увеличивается, если одновременно была подана декларация, поскольку ФНС сначала проведет ее проверку и только затем примет решение о возврате.

Следует учитывать также тот факт, что перечисление суммы, которая окажется выше фактической величины удержанного с доходов НДФЛ, не считается органом налоговой службы в качестве налога. Она может быть рассмотрена только, как неверно перечисленные денежные средства. И на основании положений ст. 78 НК могут быть зачтены в качестве устранения задолженности по иным федеральным налогам, штрафам или пеням.

Варианты действий

Обращаем ваше внимание, что доплата налога на прибыль и соответствующие пени должны быть осуществлены до подачи уточненной налоговой декларации во избежание штрафных санкций в соответствии со ст. 122 НК РФ (см

письмо Минфина РФ от 25.04.2022 N 03-02-07/2-76).

При этом п. 1 ст. 81 НК РФ предусмотрено, что при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

Ответ

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

По закону налоговая должна сообщить о переплате в течение 10 дней с момента, как ее обнаружит. Но закон не уточняет, как именно это нужно сделать. На практике переплату можно увидеть в личном кабинете налогоплательщика — там данные обновляются быстрее, чем дойдет бумажное письмо.

Общие правила возврата переплаты с ЕНС

Кроме возникновения остатка после погашения налоговых обязательств, положительное сальдо на ЕНС может образоваться по другим причинам:

- когда ФНС возвращает налогоплательщику деньги после ошибочного взыскания;

- если на основании корректирующих документов уменьшилась сумма налогов;

- в случае, если было отменено решение о привлечении к ответственности, по которому ранее ФНС удержала деньги со счета.

Не рекомендуем подавать документы на возврат, если подходит срок внесения налоговых платежей. При отсутствии денег на едином счете возникнет недоимка, на которую инспекция ФНС начнет начислять пени. Также будет осуществляться принудительное взыскание, в том числе, через суд и приставов.

Узнайте о законном списании налоговой задолженности

Какие документы нужны для обращения в налоговый орган

Если речь идет о возврате переплаты деньгами, тогда нужно подать заявление по форме приказа № ЕД-7-8/1133, упомянутого чуть выше. Вы можете ознакомиться с образцом этого документа у нас на сайте:

Заявление о возврате переплаты с ЕНС

(544.0 КБ)

Ничего сверхъестественного в заявлении на возврат указывать не нужно, все стандартно:

- код подразделения ФНС;

- сведения о налогоплательщике (ИП или физическое лицо);

- данные паспорта или иного документа, удостоверяющего личность;

- сумма положительного сальдо по ЕНС, которую заявитель просит вернуть деньгами;

- реквизиты счета для перечисления переплаты.

Справку о состоянии ЕНС прикладывать не нужно. Эти данные будут проверены по ИНН заявителя.

Заявление на возврат переплаты можно подать вместе с налоговой декларацией. Это прямо указано в п. 1 ст. 79 НК РФ. В декларации содержится расчет текущих платежей и/или уточнение размера налогов по предыдущим периодам. Исходя из этих сведений также может возникать положительное сальдо.

Как подать документы

Существует три способа подачи документов на возврат переплаты с ЕНС. Гражданин может обратиться:

- Лично с письменным заявлением, которое сдается в клиентскую службу подразделения ФНС.

- Через свой кабинет на портале ФНС. Тогда подача будет электронной, с подписанием ЭЦП.

- Через системы предоставления документации в цифровом формате, подключенные к кабинету налогоплательщика. Вот тут заявителю понадобится усиленная цифровая подпись.

При обращении с письменным заявлением личность обращающегося будет проверена по паспорту. Если подается электронный документ, сведения о заявителе проверяют по ЭЦП.

Платить госпошлину при обращении не нужно. Заявления на возврат остатка с ЕНС можно подавать неоднократно (сколько раз «ушли в плюс», столько раз можно направлять в налоговую заявление о перечислении денег обратно).

Порядок и сроки проверки

Процесс проверки заявления на перечисление переплаты максимально упрощен и составляет всего 1 день.

Налоговая инспекция изучит:

- соответствие по формату и содержанию заявления, наличию там обязательных сведений и подписи;

- состояние единого счета, наличие на нем положительного сальдо;

- реквизиты для перечисления средств.

Если проверка подтвердила основание для возврата переплаты с ЕНС, налоговый орган передаст поручение в казначейство. Срок исполнения — также в рамках одного рабочего дня.

Заявитель указывает в обращении данные банковского счета, куда профильный отдел впоследствии переведет деньги. Если в реквизитах есть ошибка, ИФНС направит уточняющий запрос — это на случай, если информации об указанном счете нет в системе налогового учета: такое тоже бывает, и нередко.

В данной ситуации поручение о возврате будет направлено в течение дня после того, как в налоговое ведомство поступит точная информация о реквизитах налогоплательщика.

Отказ по заявлению могут вынести, если на ЕНС нет положительного сальдо. Уведомление об этом размещается в кабинете налогоплательщика либо выдается лично заявителю. При несогласии с отказом можно подать жалобу. Но имейте в виду — это бессмысленная трата нервов и времени, если никакой переплаты у вас в действительности нет.

Бесплатная консультация по банкротству с долгами перед налоговой

Отражение переплаты по налогу на имущество за счет бюджетных средств

Возвращенные (зачтенные) налогоплательщикам из бюджета суммы излишне уплаченных (взысканных) налогов не учитываются при определении объекта налогообложения в виде доходов, так как эти суммы не являются экономической выгодой, определяемой в соответствии со ст. 41 НК РФ (письма Минфина России от 24.06.2009 № 03-11-06/2/106, от 21.09.2009 № 03-11-06/3/237).

По акту сверки с налоговой инспекцией у бюджетного учреждения имеется переплата по налогу на имущество, в балансе учреждения данная переплата не отражена, и за какой период она образовалась неизвестно. Налоговая удовлетворила требование о зачете переплаты.

Как узнать о наличии переплаты

Обнаружить переплату могут инспекторы или сам налогоплательщик.

Если излишек на лицевом счете обнаружили инспекторы, они должны сообщить об этом налогоплательщику в течение 10 рабочих дней. Но на практике ИФНС не спешит уведомлять о переплатах, чтобы не минусовать показатели своей работы. Ведь санкций за неуведомление налогоплательщиков не предусмотрено.

Поэтому компаниям (ИП) лучше проявлять инициативу самим, и регулярно проводить сверку расчетов с бюджетом. Тогда наличие переплаты можно будет выявить по акту сверки, который поступит из ИФНС.

Сверяйте расчеты с ИФНС через сервис Онлайн-Спринтер . К вашим услугам:

- электронная подпись + безлимитная замена и продление;

- отправка отчетности и переписка с любыми госорганами;

- быстрая и удобная сверка с ФНС всего за пару кликов;

- квалифицированная техническая поддержка 24/7;

- обучение и мероприятия с экспертами ФНС и лидерами бизнеса.

Выход из ситуации

В подобных случаях налоговый орган вправе пойти по одному из трех возможных путей:

— на основании пункта 6 статьи 101 НК РФ проверить правильность данных, приведенных в уточненной декларации (назначить дополнительные мероприятия налогового контроля), и после их проверки принять решение по выездной проверке с учетом оценки показателей уточненной налоговой декларации (с учетом оценки правомерности переноса налогоплательщиком убытков прошлых лет, заявления новых расходов, вычетов и пр.);

— принять решение по результатам выездной проверки с учетом показателей уточненной налоговой декларации без их дополнительной проверки (например, если приведенные в уточненной декларации данные ранее уже были проверены налоговым органом в ходе иных контрольных мероприятий);

— принять решение по результатам выездной налоговой проверки с учетом показателей уточненной декларации без их дополнительной проверки и назначить повторную выездную (либо камеральную) проверку уточненных сведений по основанию, предусмотренному абзацем шестым пункта 10 статьи 89 либо пунктом 2 статьи 88 НК РФ.

Любой из предложенных вариантов не приведет к ограничению прав налогоплательщика на представление уточненной декларации и перенос убытков прошлых лет, заявление новых расходов и пр., а также исключит необоснованное привлечение хозяйствующего субъекта к ответственности за совершение налогового правонарушения. Кроме того, это не лишит государство возможности обеспечить свои фискальные интересы, если уточненная декларация будет подана безосновательно.

ВC РФ необходимо скорректировать правовую позицию, сформулированную в Постановлении, поскольку допущенная Президиумом ВАС РФ ошибка и сейчас воспроизводится налоговыми органами и судами. А это приводит к лишению налогоплательщиков части фундаментальных прав, предусмотренных НК РФ. Есть также все основания полагать, что Постановление будет и далее крайне отрицательно сказываться на налогоплательщиках и на развитии налогового права в России.

1 См.: Постановление Президиума ВАС РФ от 16.03.2010 по делу № А44-23/2009 (далее – Постановление Президиума ВАС РФ, Постановление).

2 См.: п. 6 ст. 101 НК РФ.

3 См.: постановления 16 ААС от 17.12.2010 по делу № А77-1750/2009; ФАС СКО от 01.04.2011 по делу № А77-1750/2009; Определение ВАС РФ от 12.05.2011 по делу № А77-1750/2009.

4 См.: Решение АС Новосибирской области от 06.05.2015 по делу № А45-2615/2014; постановления 7 ААС от 31.07.2015 по делу № А45-2615/2014; АС ЗСО от 10.11.2015 по делу № А45-2615/2014; Определение ВС РФ от 29.02.2016 № 304-КГ15-20161.

5 См.: Решение АС г. Москвы от 26.07.2013 по делу № А40-39161/2013; Постановление 9 ААС от 14.01.2014 по делу № А40-39161/2013.

6 По этому вопросу сформирована устойчивая судебная практика – см.: постановления Президиума ВАС РФ от 06.07.2010 по делу № А29-5718/2008; от 03.07.2012 по делу № А71-13079/2010-А17; от 25.06.2013 по делу № А40-29743/12; п. 8 Постановления Пленума ВАС РФ от 30.07.2013 № 57.

Текст статьи опубликован в выпуске «Налоговед» №9 за сентябрь 2016 по ссылке.

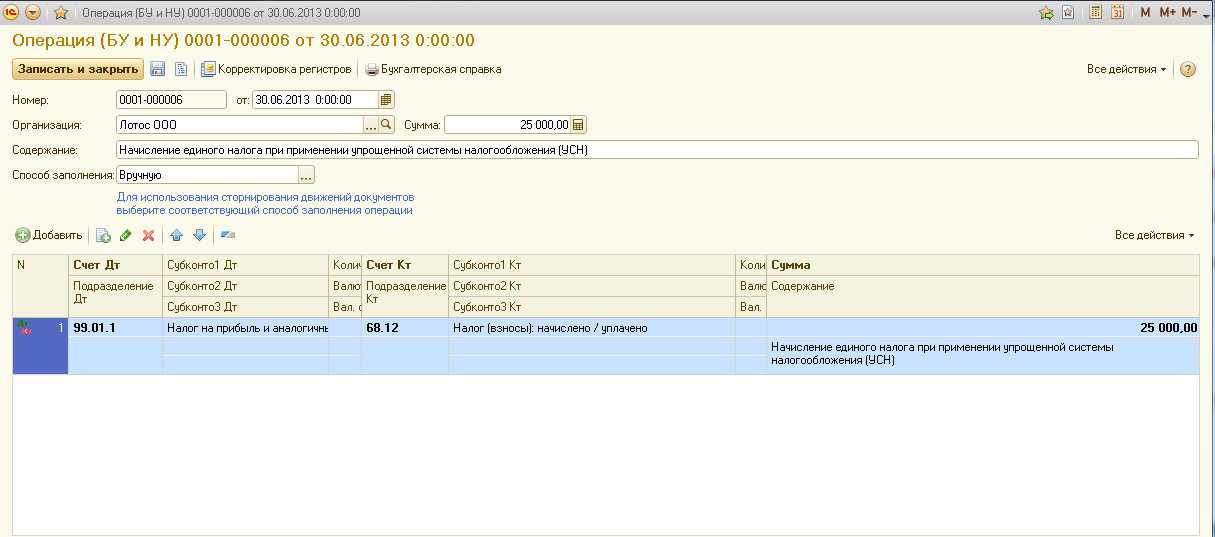

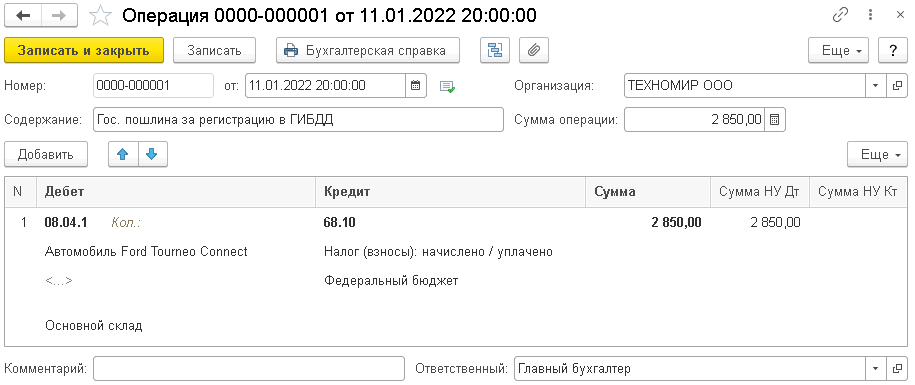

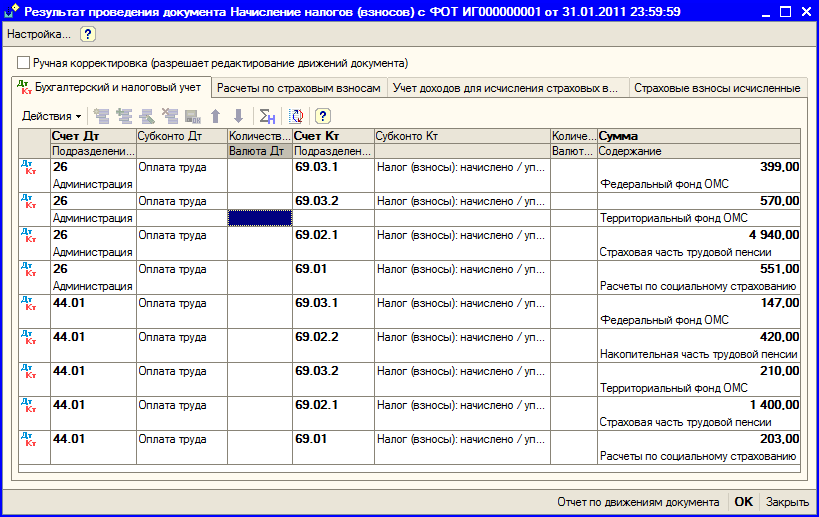

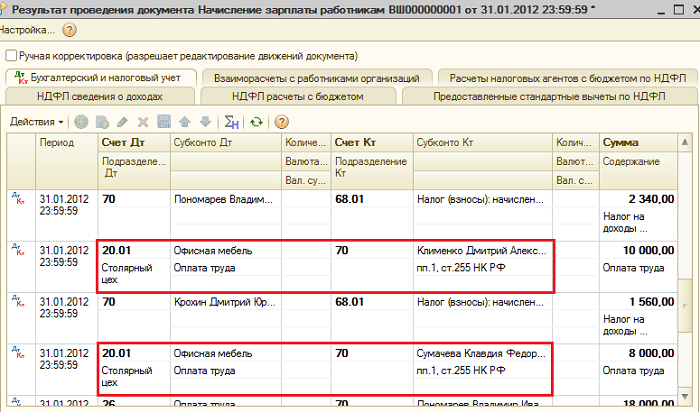

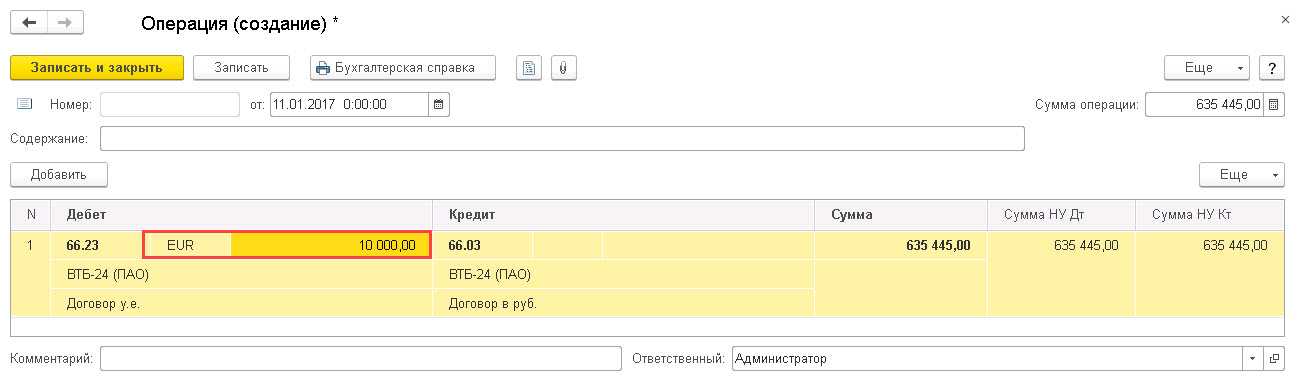

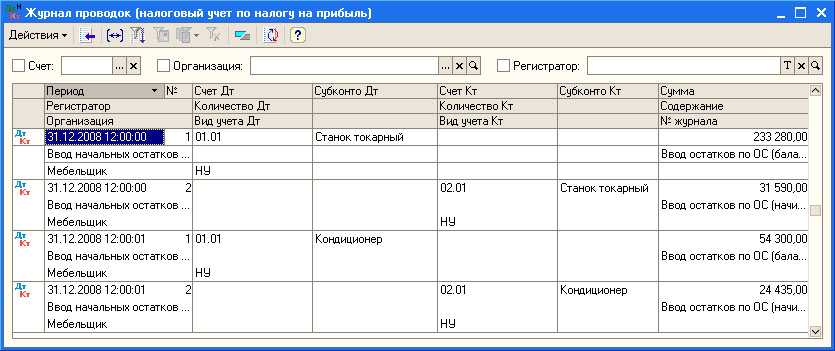

Начисление налога на прибыль проводки

Для использования большинства функций управления, требуется поддержка сценариев JavaScript Начисление налога на прибыль проводки Подборка наиболее важных документов по запросу Начисление на прибыль проводки (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Начисление налога на прибыль проводки Приказ Минфина РФ от 31.10.2000 N 94н (ред.

Приложение к Положению по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций (ПБУ 18/02), утвержденному Приказом Министерства финансов Российской Федерации от 19 ноября 2002 г. № 114н

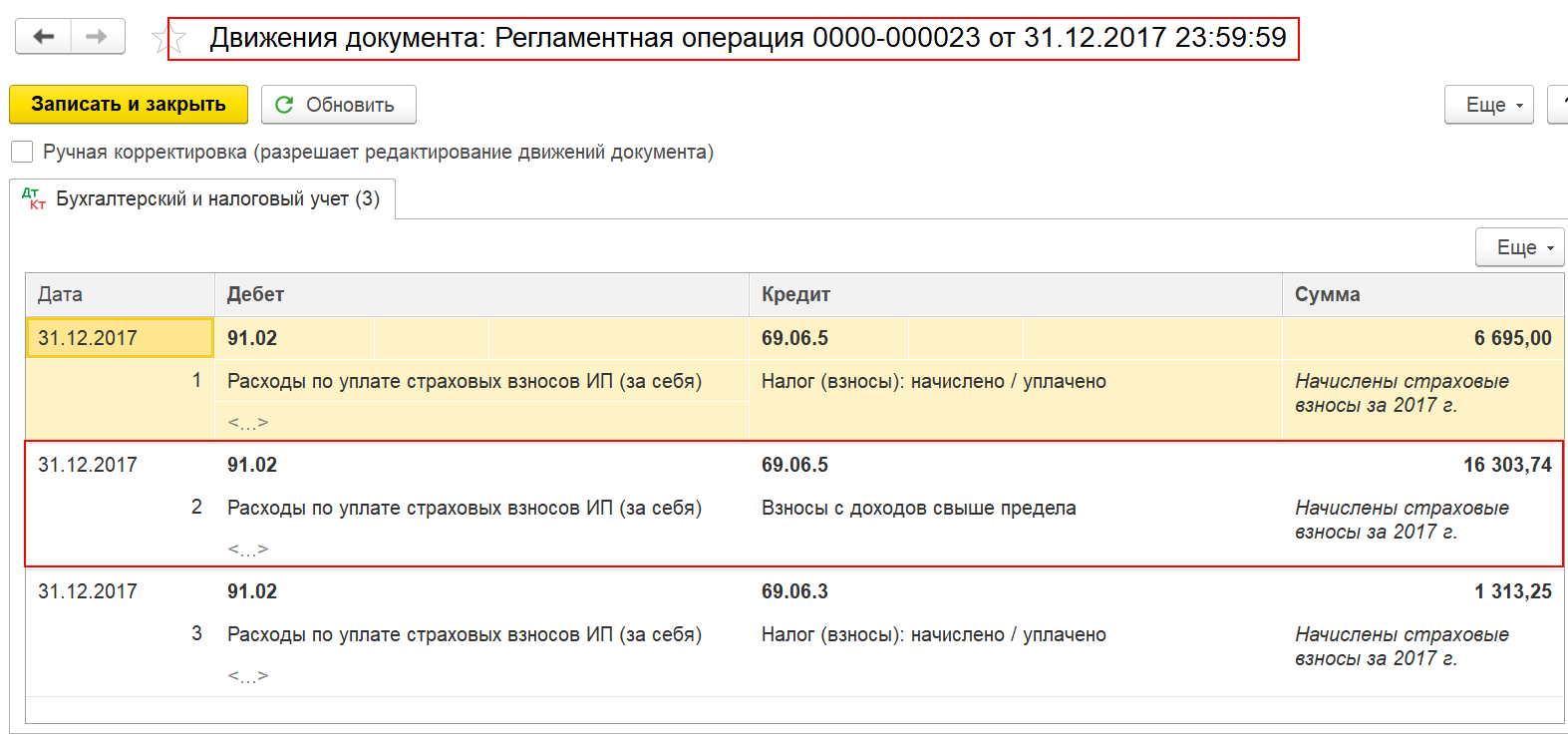

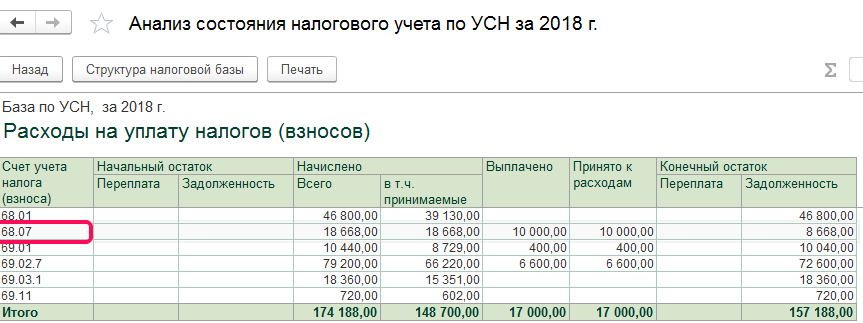

Как уменьшить налог на размер страховых взносов

Налоговое законодательство разрешает ИП и юрлицам уменьшить величину УСН на 50% суммы уплаченных взносов за сотрудников и 100% взносов ИП за себя. После перехода на ЕНП эта процедура изменилась. Раньше налог можно было уменьшить на взносы сразу после оплаты. Сейчас все «налоговые» деньги поступают на ЕНС. Оттуда налоговая служба списывает средства в указанные законом сроки. До этого момента взносы не считаются уплаченными, и уменьшать их на сумму взносов нельзя.

Но есть несколько исключений.

Сейчас платежи по страховым взносам ИП за себя списываются в последний день года или (если это выходной) в первый рабочий день января следующего года. То есть уплаченные страховые взносы (в составе ЕНП) за 2023 год спишутся только 9 января 2024 года. Значит, вычет по ним можно получить лишь по итогам 1-го квартала 2024 года.

Чтобы сократить сумму аванса или взносов, не дожидаясь их списания с ЕНС в начале следующего года, нужно написать заявление о зачёте положительного сальдо ЕНС в счёт страховых взносов. Деньги резервируются в течение одного дня, с этого момента можно вычитать их из налога.

Взносы платятся ежеквартально, подавать заявления нужно тоже каждый квартал. После проведения зачёта следует уменьшить рассчитанную сумму аванса по УСН на уплаченные взносы. Уведомления по авансам отправляют ежеквартально, не позднее 25-го числа отчётного месяца. Суммы нужно указывать без учёта взносов.

Взносы перечисляются отдельными платёжками-уведомлениями с конкретной суммой, статусом плательщика «02» и всеми заполненными реквизитами. После платежа взносы можно сразу вычитать из налога. Заявления о зачёте и уведомления с суммой авансового платежа не требуется: платёжка заменяет уведомление.

Если у ИП есть сотрудники, он может уменьшить авансы и налог по УСН «Доходы» на сумму их страховых взносов. В неё можно включить и платежи по договорам ДМС сотрудников (взносы ИП за себя сюда включать нельзя). Сумма вычета складывается из зачтённых взносов ИП за себя и списанных с ЕНС взносов за работников. Размер вычета для ИП-работодателей — не более 50% от налога или авансового платежа. Для юрлиц действует тот же порядок.

При уплате страховых взносов за сотрудников в налоговую подаётся уведомление о рассчитанных суммах за каждый месяц, кроме марта, июня, сентября и декабря. Сведения за эти месяцы налоговая получает из расчётов по страховым взносам (РСВ).

Для ИП на патентной системе правила похожие, но есть нюансы:

- Перед тем как оплачивать патент, не нужно подавать уведомление об исчисленных суммах, потому что стоимость патента известна заранее.

- Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию по месту учёта на ПСН уведомление об уменьшении суммы налога.

Если ИП или компания работает по УСН «Доходы минус расходы», страховые взносы вычитаются из доходов до расчёта налога. Процесс учёта уплаченных взносов в расходах можно ускорить одним из двух способов, описанных выше.