Какие документы необходимы для обоснования транспортных расходов?

В зависимости от способа осуществления доставки меняется и документальное обоснование.

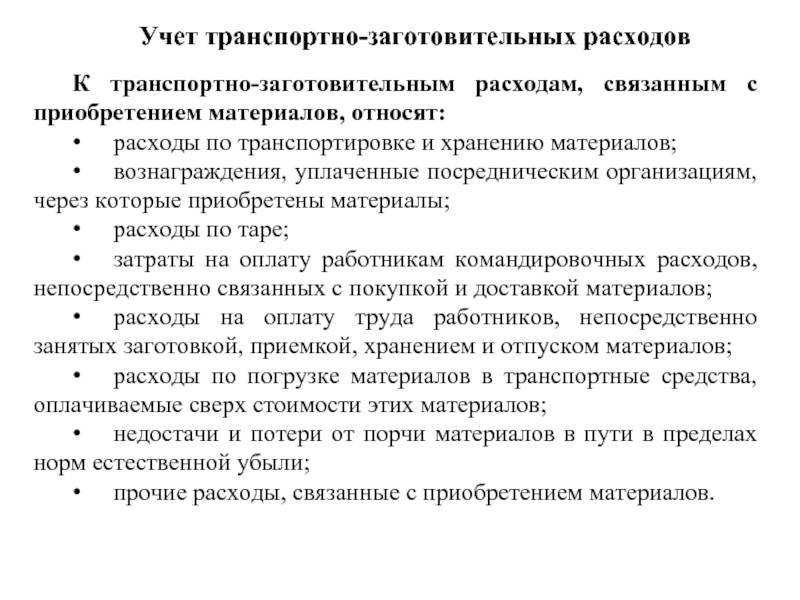

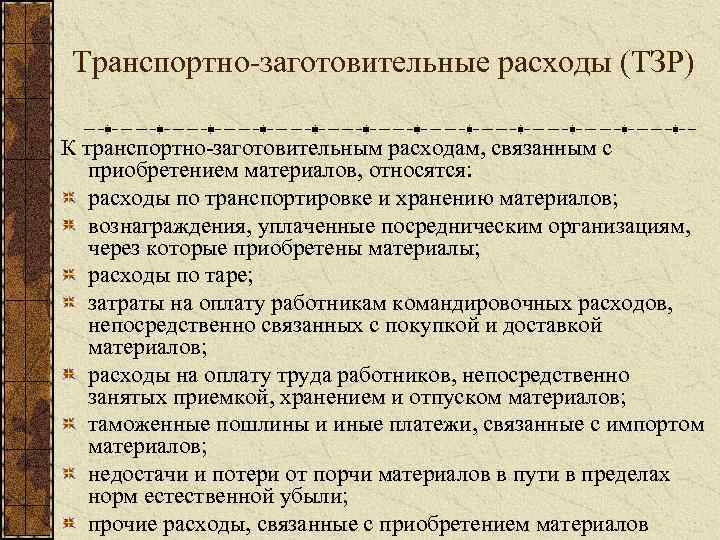

В соответствии с п. 6 постановления Правительства РФ «Об утверждении Правил перевозок грузов автомобильным транспортом» от 15.04.2011 № 272 (далее — постановление № 272), которое регулирует процесс доставки на автомобиле, основным документом является транспортная накладная (далее — ТН). ТН — это неотъемлемая часть любого договора о перевозке товаров, ее составление осуществляется в трех одинаковых копиях — для каждого участника правоотношений: перевозчика, продавца и покупателя. В ней указываются сведения:

- о сторонах сделки;

- товаре;

- сопроводительных документах (приводится их перечень);

- автомобиле;

- месте и дате погрузки/разгрузки товара;

- сроках доставки;

- прочая информация, указанная в приложении 4 к постановлению № 272.

Постановление Правительства РФ «Об утверждении Правил перевозок грузов автомобильным транспортом» от 15.04.2011 № 272, приложение 4 — транспортная накладная.

Отметим, что ранее, чем ТН, была введена товарно-транспортная накладная формы 1-Т (далее — ТТН), утвержденная постановлением Госкомстата России от 28.11.1997 № 78, которая может применяться и в настоящее время.

Постановление Госкомстата России от 28.11.1997 № 78, форма 1-Т.

При перевозке железнодорожным транспортом таким документом выступает транспортная железнодорожная накладная (ст. 2 закона «Устав железнодорожного транспорта Российской Федерации» от 10.01.2003 № 18-ФЗ).

При воздушных и речных перевозках также будут действовать свои накладные: авиагрузовая или речная.

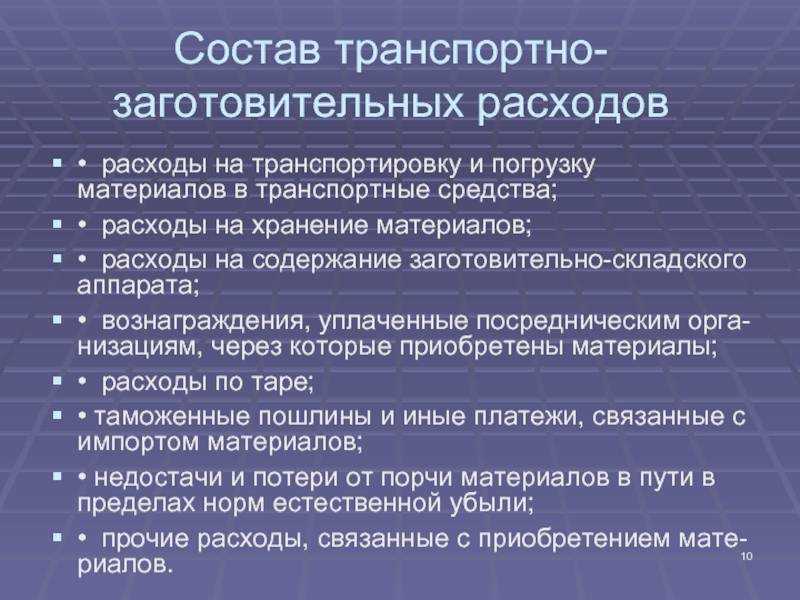

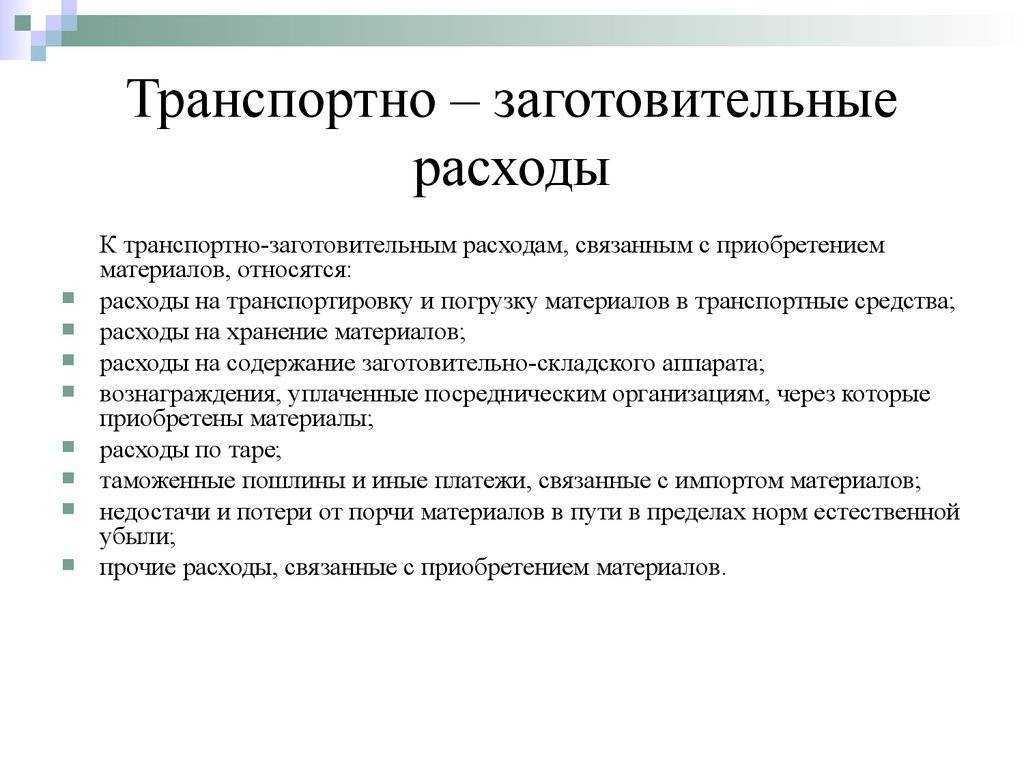

Транспортировка же некоторых видов материалов зачастую требует составления сметы, из которой видно, как формируются данные расходы. В частности, использование сметы осуществляется строительно-подрядными организациями для корректного исчисления стоимости доставки с учетом как характеристик поставляемого материала, так и способа ее организации.

В п. 4.59 постановления Госстроя России «Об утверждении и введении в действие Методики определения стоимости строительной продукции» (с приложением МДС 81-35.2004) от 05.03.2004 № 15/1 (далее — МДС 81-35.2004) определены особенности калькуляции транспортных расходов строительных материалов.

Так, в смете осуществляется калькуляция транспортных расходов исходя из:

- вида транспортного средства;

- тарифа отправки;

- пунктов отправления и прибытия;

- расстояния, которое преодолел транспорт для доставки;

- прочих условий, влияющих на доставку.

Пример

ООО «Путь» осуществляет перевозку строительных материалов автомобильным транспортом. Класс груза — 1, масса груза — 3 тонны, тариф перевозчика за 1 тонну груза — 10 000 руб. за каждые 50 км. В соответствии со сметой перевозчик осуществил доставку стройматериалов из Балашихи во Владимир, при этом протяженность его маршрута составила 150 км. Кроме того, в смету была включена стоимость погрузки и разгрузки стройматериалов, которая составила 60 000 руб. за 1 тонну.

Исходя из указанных данных стоимость перевозки 1 тонны = 10 000 × 150 / 50 + 60 000 = 90 000 руб.

При этом в п. 4.60 МДС 81-35.2004 предусмотрено, что если калькуляцию произвести нет возможности, то расчет доставки может быть произведен с применением нормативов, установленных для каждого конкретного случая, а в случае их отсутствия — в размере 3–6% от отпускной цены.

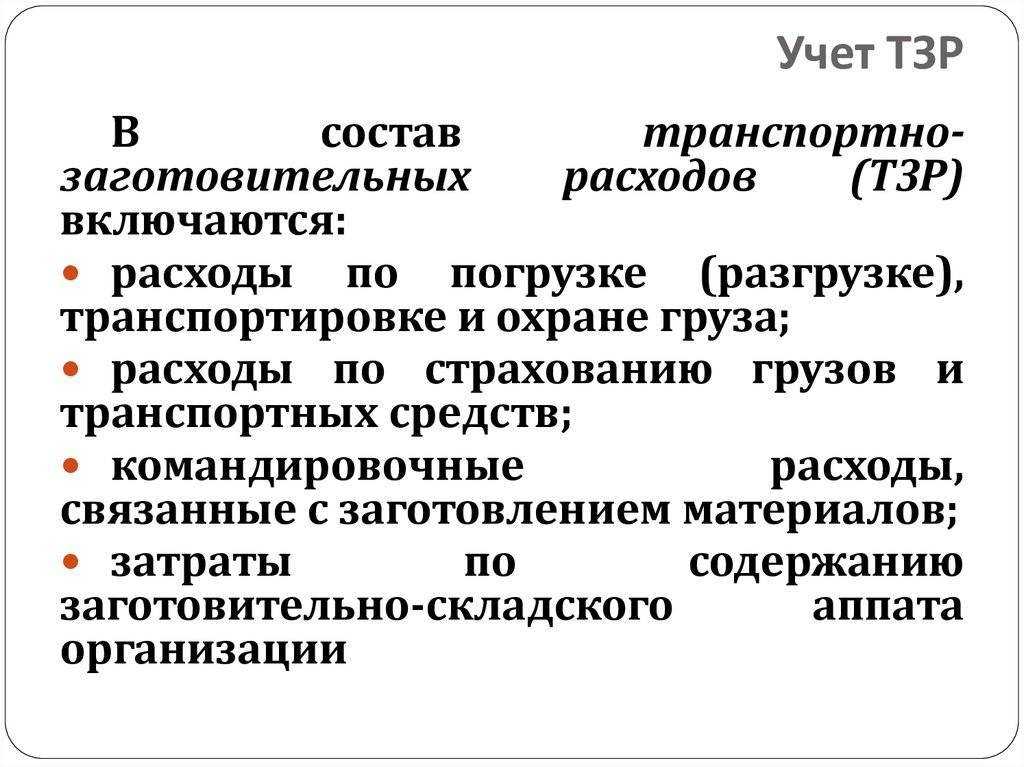

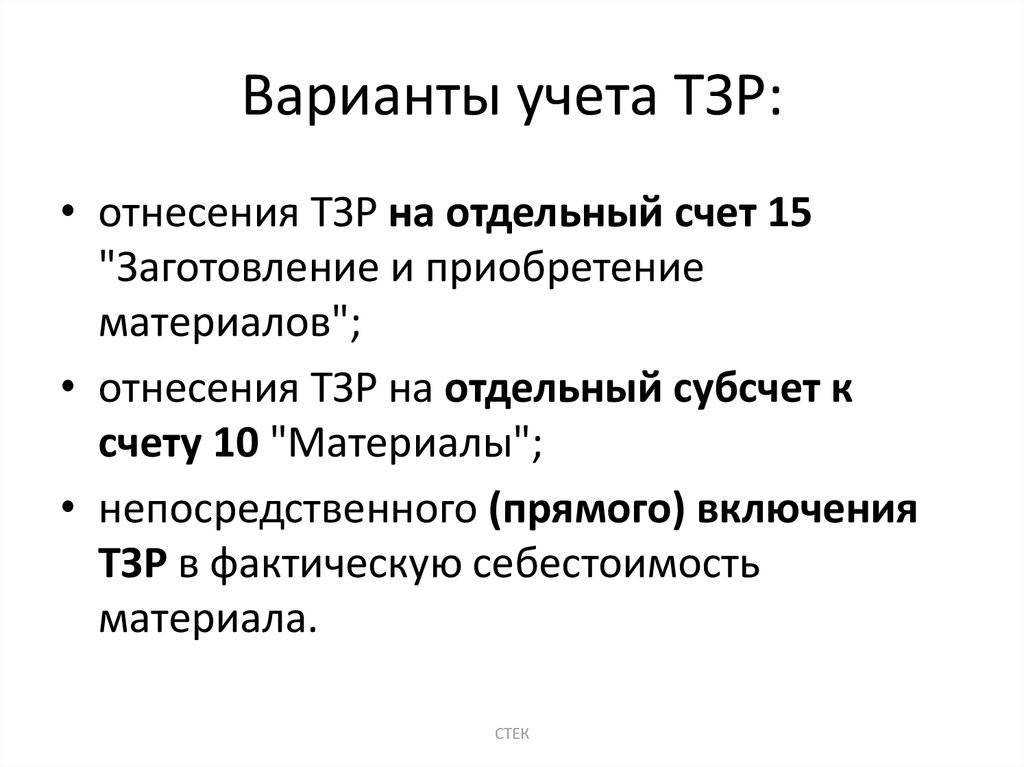

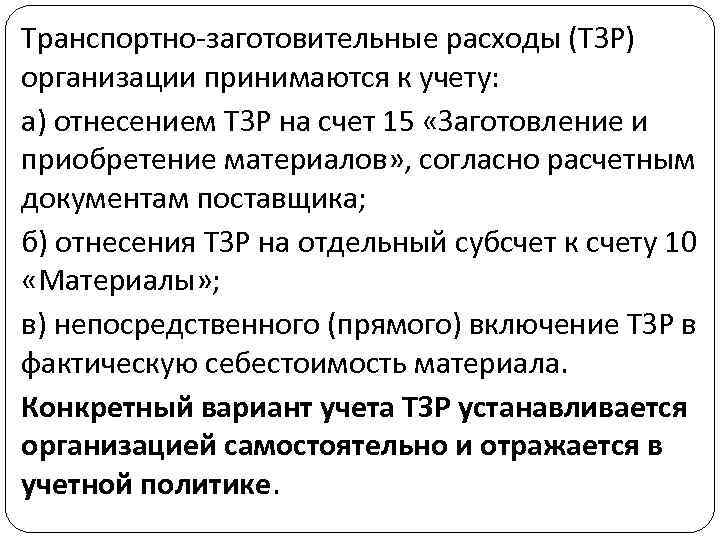

Бухучет: способы учета ТЗР

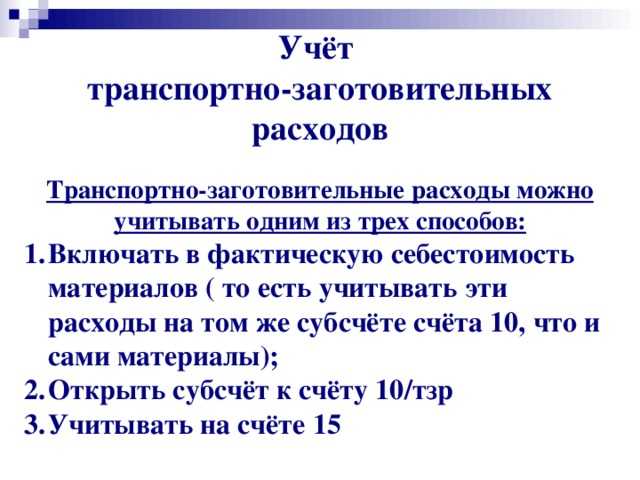

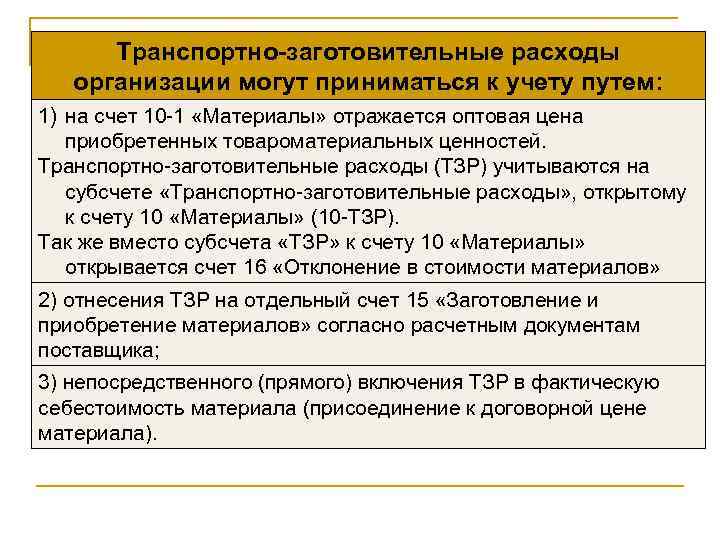

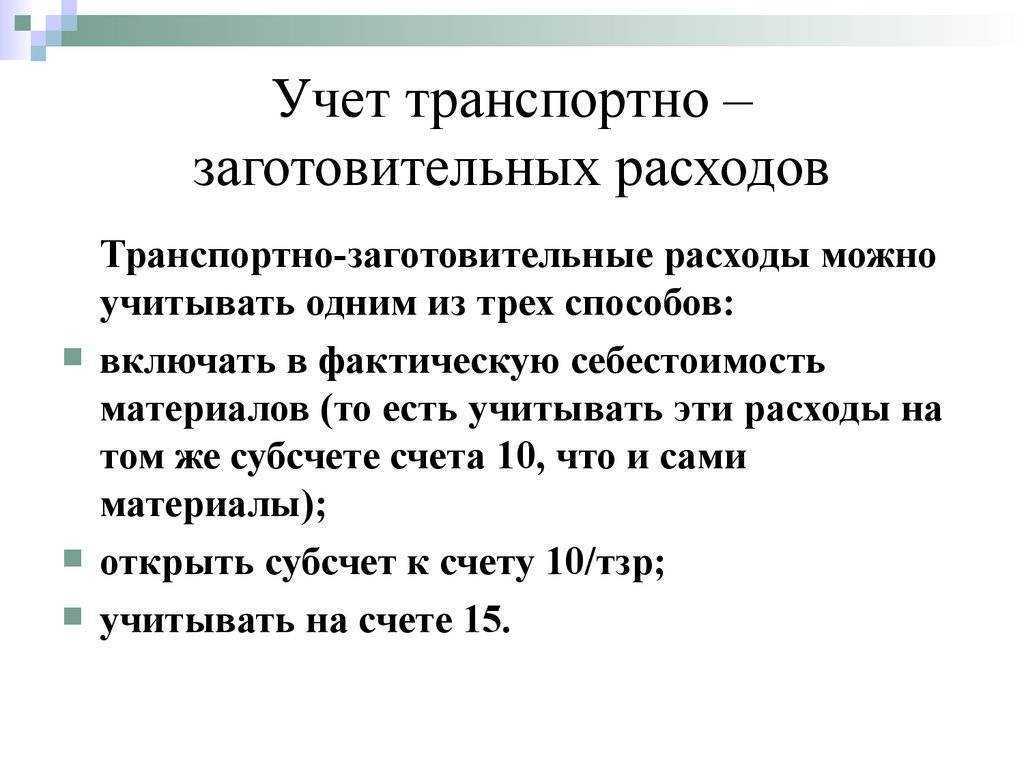

В бухучете транспортно-заготовительные расходы учитывайте одним из следующих способов:

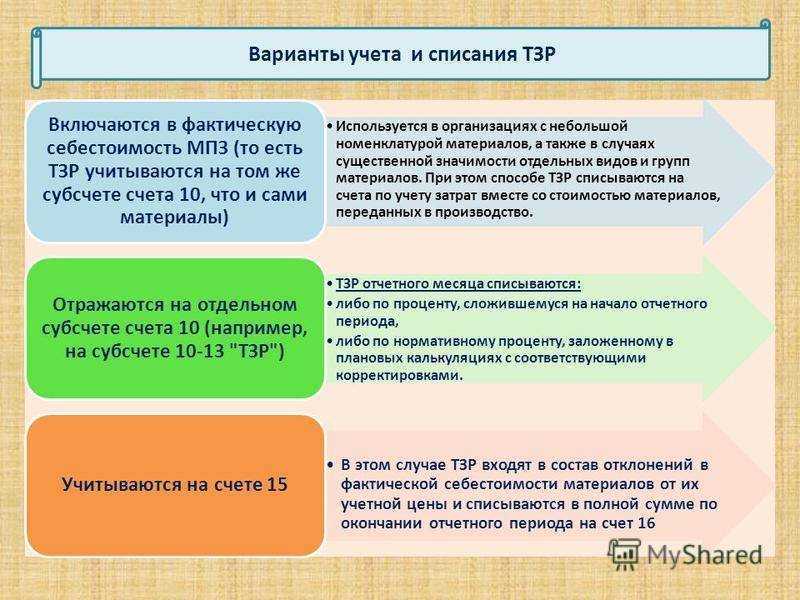

- непосредственно в фактической себестоимости каждой единицы материалов;

- обособленно на счете 15 «Заготовление и приобретение материалов» (с последующим отнесением на счет 16 «Отклонение в стоимости материальных ценностей»);

- обособленно на отдельном субсчете, открытом к счету 10 «Материалы», например на субсчете «Транспортно-заготовительные расходы».

Выбранный способ учета ТЗР закрепите в учетной политике.

Такой порядок установлен пунктом 83 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Если организация включает ТЗР в фактическую себестоимость материалов, то обособленный учет этих расходов не ведите. При поступлении материалов сделайте проводки:

Дебет 10 Кредит 60 (20, 21, 75…)

– отражено поступление материалов;

Дебет 10 Кредит 60 (76, 23, 26…)

– отнесены ТЗР на себестоимость материалов.

Если организация учитывает ТЗР обособленно на счете 10, то при поступлении материалов сделайте следующие проводки:

Дебет 10 Кредит 60 (20, 21, 75…)

– отражено поступление материалов по учетной стоимости;

Дебет 10 субсчет «Транспортно-заготовительные расходы» Кредит 60 (76, 23, 26…)

– учтены ТЗР.

Если организация учитывает ТЗР обособленно на счете 15, то при поступлении материалов нужно сделать проводки:

Дебет 15 Кредит 60 (76)

– отражено поступление материалов в оценке, предусмотренной договором (другими документами);

Дебет 15 Кредит 60 (76)

– учтены в фактической себестоимости материалов ТЗР;

Дебет 10 Кредит 15

– оприходованы материалы по учетной цене.

Отклонения фактической стоимости от учетной цены списывайте в момент оприходования материалов проводками:

Дебет 16 Кредит 15

– отражено отклонение фактической стоимости поступивших материалов от их учетной цены;

Дебет 15 Кредит 16

– отражено превышение учетной цены над фактической стоимостью приобретенных материалов.

Если ТЗР отражаются обособленно, то их аналитический учет следует вести в разрезе отдельных видов и групп материалов. Это означает, что общую сумму ТЗР, связанных с заготовлением и доставкой разнородных материалов, нужно распределять между ними.

Из этого правила есть исключение. Если соотношение ТЗР и стоимости заготовленных (доставленных) материалов незначительно, то их можно не распределять и учитывать в общей сумме:

- либо на счете 10 субсчет «Транспортно-заготовительные расходы»;

- либо на счете 15 «Заготовление и приобретение материалов» (с последующим отнесением на счет 16 «Отклонение в стоимости материальных ценностей»).

Такой порядок предусмотрен пунктом 84 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если организация ведет обособленный учет ТЗР, материалы отражаются в бухучете по учетным ценам. В качестве учетных цен организация может применять:

- планово-расчетную цену, утвержденную организацией;

- договорную цену;

- фактическую себестоимость материалов за прошлый отчетный период (месяц, квартал, год);

- среднюю цену группы (если плановая цена установлена не на конкретный номенклатурный номер, а на их группу).

Если учетная цена отклоняется от фактической себестоимости более чем на 10 процентов, ее нужно пересмотреть.

Такие правила установлены пунктом 80 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если ТЗР учитываются обособленно, то списывать их нужно на те же счета, на которые списываются материалы. Оформите это в конце месяца проводкой:

Дебет 20 (23, 25, 26…) Кредит 16 (10 субсчет «Транспортно-заготовительные расходы»)

– списаны ТЗР по израсходованным материалам.

Об этом сказано в пункте 86 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Проводки

Если организация транспортно-заготовительные расходы относит на фактическую себестоимость, то делаются такие проводки:

Индивидуальные сборки для демонтажа состоят из одного оригинала; одна копия карточки меморандума; один дубликат бумажной копии; и одну трехкратную бумажную копию. Правительственный транспорт Запросите, чтобы обеспечить перевозку. Уведомление должно быть направлено в Администрацию общих служб, которая будет определять, может ли быть произведена оплата перевозчику.

Должностное лицо, выдающее документ, должно сохранить одну бумажную копию для записей этого офицера. Дайте другой бумажный экземпляр, показывающий фактические услуги, предоставленные путешественнику для использования при подготовке и оформлении ваучера на возмещение расходов путешественника.

- Д-т 10 К-т 60 (20, 75) – поступление материалов.

- Д-т 10 К-т 60 (76, 26) – отнесены расходы на себестоимость.

Рассмотрим, как обособленно учитываются транспортно-заготовительные расходы.

- Д-т 10 К-т 60 (20) – поступление сырья.

- Д-т 10 К-т 76 (23) – учтены ТЗР.

- Д-т 15 К-т 76 – поступление материалов по договорной стоимости.

- Д-т 15 К-т 76 – учтены расходы на транспортировку в фактической себестоимости.

- Д-т 10 К-т 15 – оприходование материалов.

Если путешественник платит наличными за перевозку, требование путешественника о возмещении федерального транспортного налога не будет разрешено, если необходимость в таком наличном плате не будет четко указана в путевом ваучере. Правительственный запрос на транспортировку или разрешение государственного избыточного багажа.

Пример списания суммы транспортных затрат

Для торговли: Запросы на возмещение должны быть отправлены с ваучером и квитанциями на поездки в Управление кадрового капитала иностранной службы. Запрос государственного транспорта или другой документ о закупках для компании, предоставляющей услуги, как если бы использовался обычный маршрут.

Отклонение стоимостей также списывается в момент принятия к учету сырья:

- Д-т 16 К-т 15 – отклонение фактической стоимости от учетной.

- Д-т 15 К-т 16 – превышение цены над фактической стоимостью.

Если учитываются обособленно транспортно-заготовительные расходы, материалы должны быть разделены по группам. По ним же будут распределяться затраты. Материалы будут приходоваться по учетным ценам:

Планируйте тщательно, чтобы обеспечить наилучшее возможное значение

Заявление, подписанное путешественником в форме запроса, ограничит выставление счетов перевозчика на сумму, соответствующую фактически предоставленным транспортным услугам. Университет Вирджинии является государственным учреждением, управляемым Содружеством Вирджинии. Таким образом, все записи о расходах, независимо от источника финансирования, открыты для общественности в соответствии с Федеральным законом и Законом о свободе информации. Все поездки должны поддерживать миссию Университета Вирджинии, получать соответствующие разрешения и тщательно планироваться, чтобы гарантировать, что расходы необходимы, разумны и максимально экономичны.

- утвержденным организацией;

- прописанным в договоре;

- фактической себестоимость за прошедший период.

Если цена отклоняется от себестоимости более чем на 10 %, ее нужно проверять.

Если ТЗР учитываются отдельно, их нужно списывать в конце месяца проводкой Д-т 20 (25) К-т 16 (10).

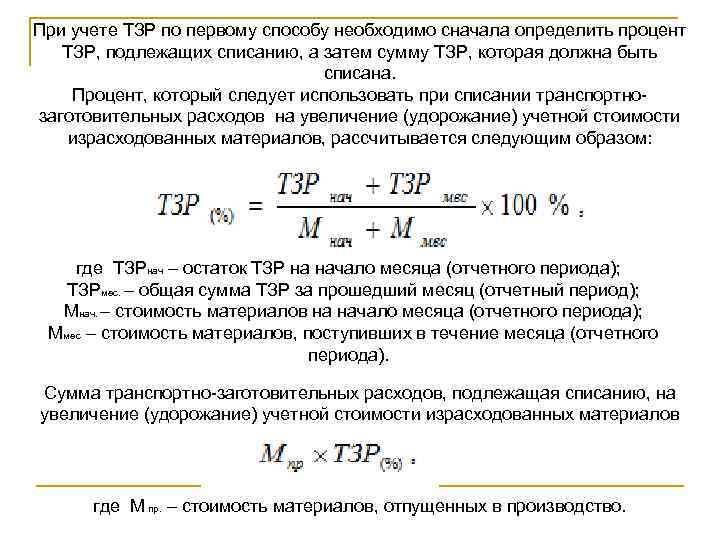

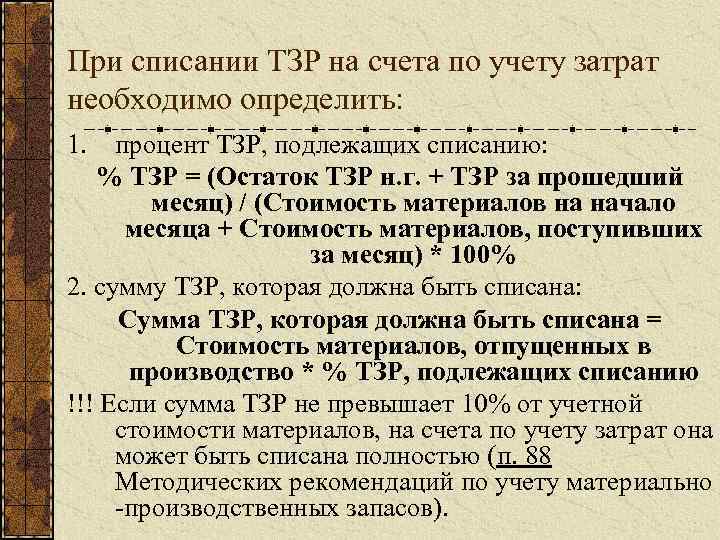

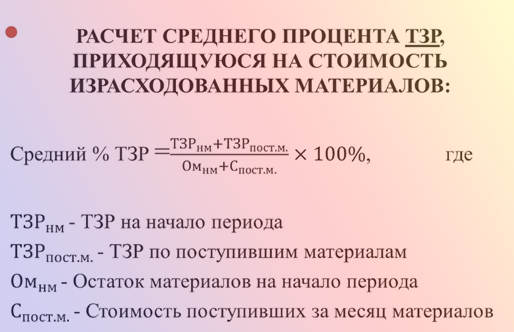

Бухучет: списание ТЗР в расходы

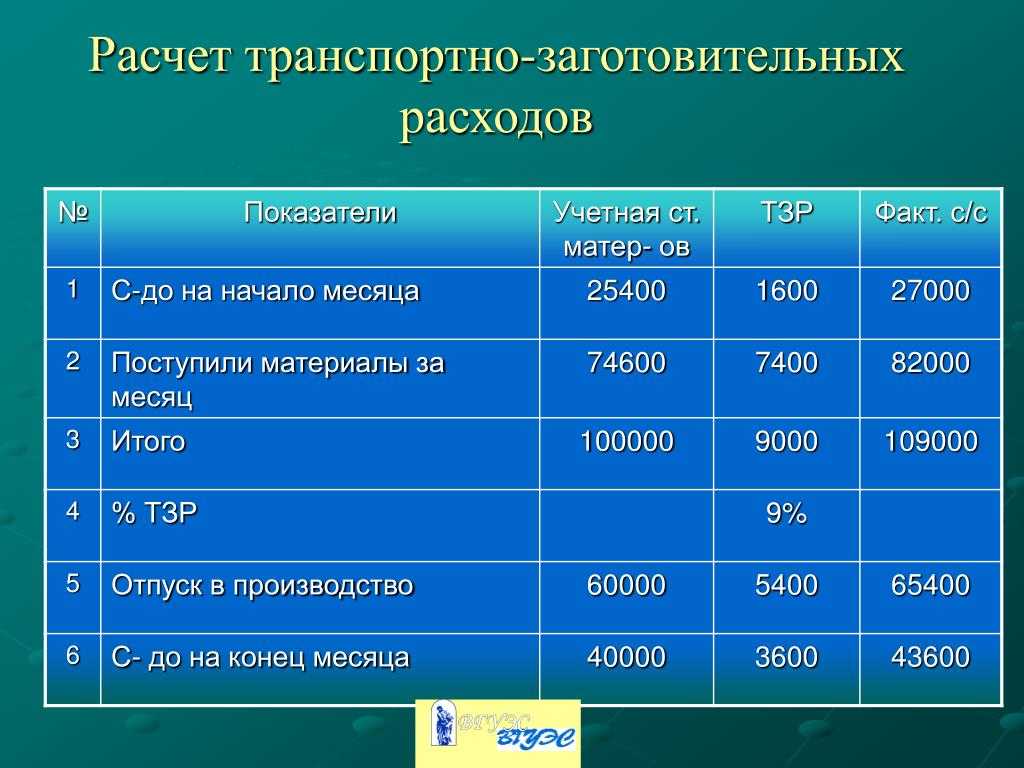

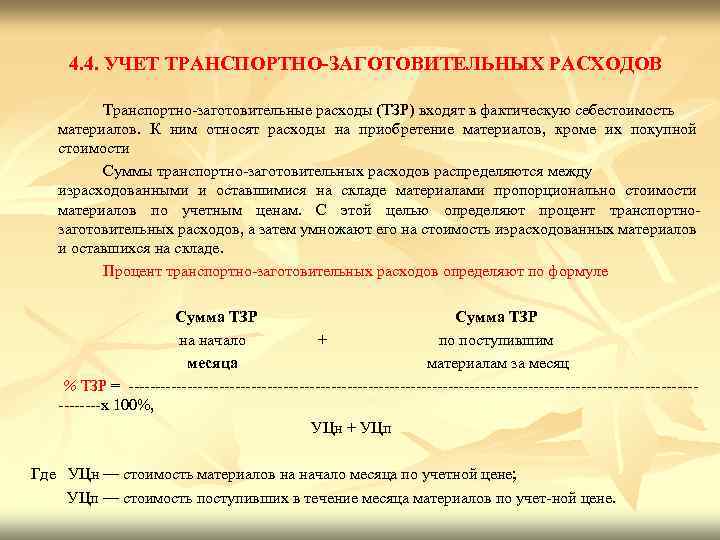

Перед тем как определить сумму ТЗР, которая списывается в расходы отчетного периода (месяца), нужно рассчитать средний процент ТЗР, относящихся к стоимости списанных материалов. Для этого используйте формулу:

Рассчитав средний процент, определите сумму ТЗР, которая списывается на себестоимость отчетного периода. Для этого используйте формулу:

Такой порядок предусмотрен в пункте 87 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Пример отражения в бухучете ТЗР с использованием счетов 15 и 16

ООО «Производственная фирма «Мастер»» занимается изготовлением металлических изделий. Учет поступающих материалов организация ведет с использованием счетов 15 и 16. На 1 февраля в учете организации числилось:

- на счете 10 — металл в количестве 10 т по учетной цене 2800 руб./т на общую сумму 28 000 руб.;

- на счете 16 — остаток ТЗР, относящихся к этому виду материалов, — 3000 руб.

В течение месяца «Мастером» было приобретено 50 т металла на сумму 168 150 руб. (в т. ч. НДС — 25 650 руб.). Сумма ТЗР по этим материалам составила 17 700 руб. (в т. ч. НДС — 2700 руб.). В феврале в производство было передано 35 т металла.

Бухгалтер «Мастера» сделал в учете такие проводки:

Дебет 15 Кредит 60

— 142 500 руб. (168 150 руб. — 25 650 руб.) — отражено поступление металла;

Дебет 19 Кредит 60

— 25 650 руб. — учтен НДС по приобретенному металлу;

— 25 650 руб. — принят к вычету НДС по приобретенным материалам (при наличии счета-фактуры поставщика);

Дебет 10 Кредит 15

— 140 000 руб. (50 т × 2800 руб.) — оприходован металл по учетным ценам;

Дебет 15 Кредит 60

— 15 000 руб. (17 700 руб. — 2700 руб.) — отражены ТЗР;

Дебет 19 Кредит 60

— 2700 руб. — учтен НДС c ТЗР;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

— 2700 руб. — принят к вычету НДС по ТЗР;

Дебет 16 Кредит 15

— 17 500 руб. (142 500 руб. + 15 000 руб. — 140 000 руб.) — списана разница между учетной ценой и фактической себестоимостью поступившего металла;

Дебет 20 Кредит 10

— 98 000 руб. (35 т × 2800 руб.) — списана учетная стоимость металла, переданного в производство.

Сумму ТЗР, которая списывается на себестоимость в феврале, бухгалтер «Мастера» рассчитал так.

Стоимость металла в феврале с учетом остатка на начало месяца (в учетных ценах) составила: 2800 руб. × 10 т + 2800 руб. × 50 т = 168 000 руб.

Сумма ТЗР в феврале с учетом остатка на начало месяца равна: 3000 руб. + 17 500 руб. = 20 500 руб.

Средний процент ТЗР, относящихся к стоимости списанных материалов, составил: 20 500 руб. : 168 000 руб. × 100% = 12,2%.

Сумма ТЗР, которая списывается на себестоимость в феврале, равна: 98 000 руб. × 12,2% = 11 956 руб.

Дебет 20 Кредит 16

— 11 956 руб. — списаны ТЗР за апрель.

В качестве документа, подтверждающего расчет суммы ТЗР, используйте справку бухгалтера.

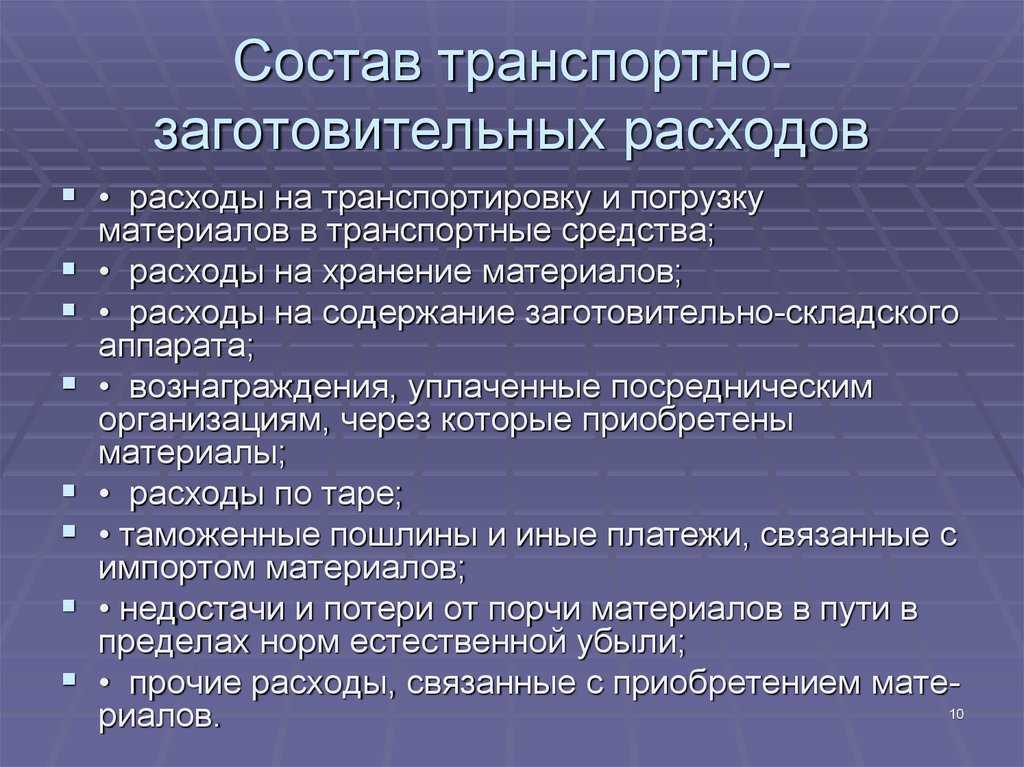

Учет транспортно заготовительных расходов не включенных в стоимость товара

В данной ситуации транспортно-заготовительные расходы в бухгалтерском учете отдельно отражаются на счете 44 под наименованием «Расходы на продажу», поэтому и открывается отдельный субсчет (непосредственно проводка по учету затраченных средств Д44.ТР К60).

На протяжении целого месяца все полученные транспортные затраты накапливаются именно по дебету 44 счета, по истечению этого месяца вся накопленная сумма постепенно списывается пропорционально сумме проданных товаров.

Пример списания суммы транспортных затрат

Допустим организация за один месяц получала заказанный товар два раза в месяц.

Кроме этого, фирма также через некоторое время ездила к поставщику, где приобрела подушки в количестве 500 шт. по 80 руб. за единицу, в результате заплатила 40000.

По расчетам сумма ТЗР составила:

- оплата бензина — 1000 руб.;

- страховой взнос с зарплаты для водителя — 240 руб.;

- зарплата водителя — 800 руб.;

- амортизация машины — 500 руб.

Учет транспортно заготовительных расходов: бухгалтерские проводки

| Сумма | Дебет | Кредит | Наименование операции |

| 80000 | 41.1 | 60 | стоимость одной партии, в соответствии с документами самого поставщика |

| 8000 | 44.ТР | 60 | расходы на доставку одной партии |

| 120000 | 41.1 | 60 | стоимость второй партии, в соответствии с документами самого поставщика |

| 12000 | 44.ТР | 60 | расходы на доставку второй партии |

| 40000 | 44.1 | 60 | стоимость третьей партии, в соответствии с документами самого поставщика |

| 1000 | 44.ТР | 10 | затраты на топливо |

| 800 | 44.ТР | 70 | заработная плата водителя |

| 240 | 44.ТР | 69 | страховые взносы с зарплаты водителя |

| 500 | 44.ТР | 02 | амортизация автомобиля |

В итоге можно сделать вывод: за прошедший месяц по дебету 44.ТР была накоплена денежная сумма ТЗР в размере 22540 руб.

На счет 41.1 за прошедший месяц учитывались товары общей стоимостью 240000 руб. А на продажу за этот месяц с 41 счета списали товар на сумму 150000 руб.

В результате появляется вопрос: какую сумму необходимо списать со счета 44.ТР в конце месяца?

Допустим, что в начале месяца счет 44.ТР имел дебетовое сальдо 10000, а счет 41.1 — 80000. Дебетовое сальдо 44.ТР равно сумме именно начального сальдо и обороту по дебету за прошедший месяц, то есть 10000 + 22540 = 32540 руб.

Получается, что в конце данного месяца со счета 44 необходимо списать транспортные расходы: 32540*150000/320000=15253 руб.

Когда компания может считать расходы косвенными

Непосредственно в Налоговом кодексе приведен лишь примерный перечень расходов, которые производственная или выполняющая работы либо оказывающая услуги организация может отнести к прямым. В него включены следующие виды расходов (абз. 3 п. 1 ст. 318 НК РФ):

— на приобретение сырья или материалов, которые используются при производстве товаров, выполнении работ, оказании услуг и образуют их основу либо являются необходимым компонентом для производства товаров, выполнения работ, оказания услуг;

— покупку комплектующих изделий, подлежащих монтажу, и полуфабрикатов, подвергающихся у производственной компании дополнительной обработке;

— оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг;

— уплату страховых взносов в ПФР, ФФОМС и ФСС РФ, начисленных на суммы расходов на оплату труда указанного производственного персонала, включая взносы на страхование от несчастных случаев на производстве и профзаболеваний;

— суммы начисленной амортизации по основным средствам, непосредственно используемым при производстве товаров, выполнении работ, оказании услуг.

« Право самостоятельно определять перечень расходов требует от налогоплательщика обоснования принятого решения. Данное полномочие передано организациям для того, чтобы они имели возможность учитывать особенности, характерные для разных отраслей».

« Это означает, что механизм распределения затрат на производство и реализацию должен содержать экономически обоснованные показатели, обусловленные технологическим процессом. При этом налогоплательщик вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели».

Таким образом, организациям, занимающимся производством продукции, выполнением работ или оказанием услуг, при решении вопроса об отнесении конкретных расходов к прямым или косвенным необходимо учитывать специфику производства, особенности технологического процесса, виды сырья и материалов, образующих основу выпускаемой продукции, а также иные существенные факторы. Более того, сделанный выбор целесообразно обосновать непосредственно в учетной политике для целей налогообложения либо иметь подготовленные аргументы, желательно со ссылками на особенности технологического процесса, на случай возникновения разногласий с инспекторами во время выездной проверки.

Отсутствие четких обоснований вполне может привести к тому, что налоговики по-своему определят перечень прямых расходов по конкретному виду деятельности, пересчитают компании налоговую базу и доначислят налог на прибыль, пени, а возможно, и штраф.

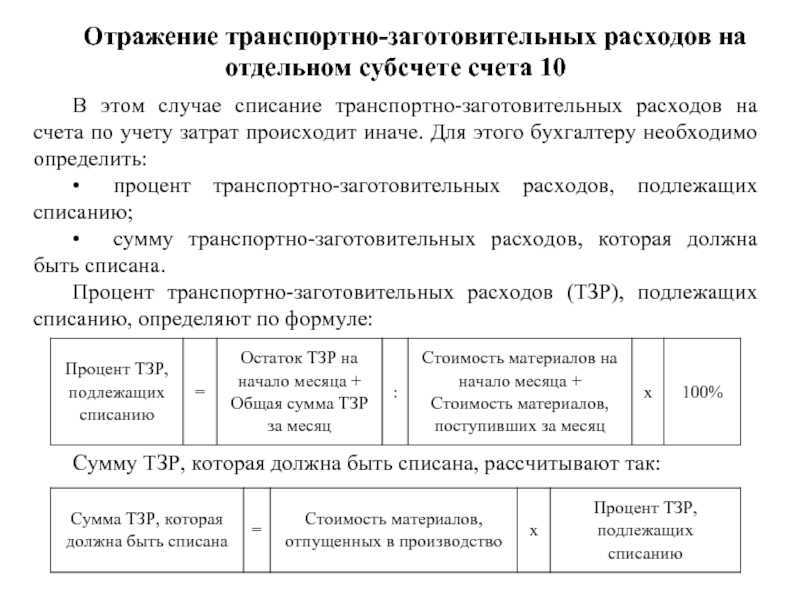

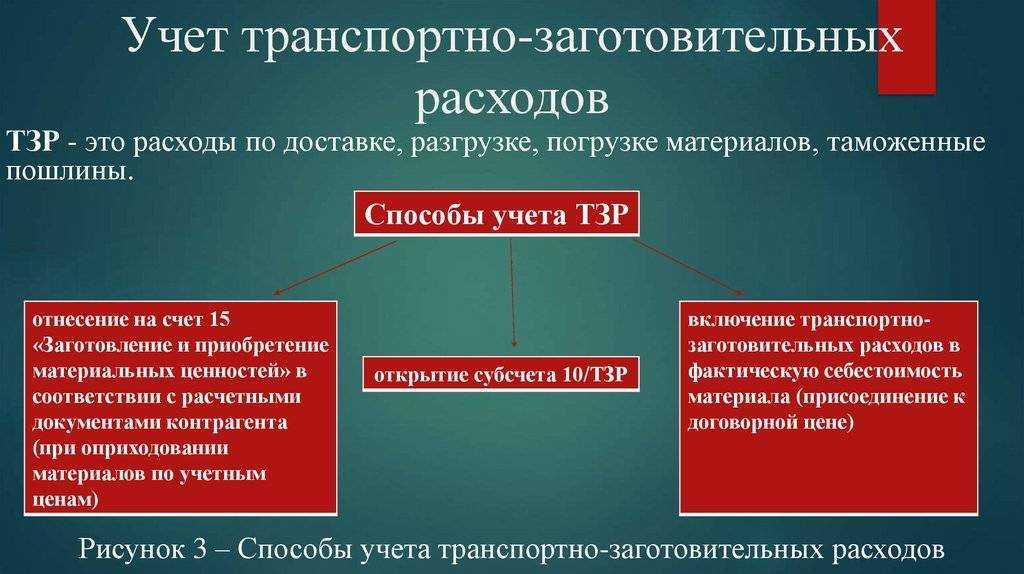

Бухучет: методы распределения ТЗР

Чтобы снизить трудоемкость распределения транспортно-заготовительных расходов, бухгалтер может воспользоваться одним из следующих упрощенных методов:

- сумма ТЗР по всем материалам, принятым к учету в отчетном периоде, полностью распределяется между материалами, списанными на счета 20, 23 и 91-2. Использование этого метода допускается, если сумма ТЗР не превышает 10 процентов от стоимости всех списанных материалов;

- средний процент ТЗР, относящихся к стоимости списанных материалов, округляется до целых единиц;

- сумма ТЗР распределяется с учетом их процента, сложившегося на начало отчетного периода. Средний процент за отчетный период в этом случае не рассчитывается. Если сумма ТЗР, определенная таким способом, будет завышена или занижена, то в следующем отчетном периоде ее следует скорректировать;

- сумма ТЗР распределяется по нормативу, закрепленному в плановых калькуляциях. Если фактические затраты отличаются от нормативных, то разница учитывается в следующем отчетном периоде;

- сумма ТЗР полностью списывается на увеличение стоимости материалов, израсходованных в отчетном периоде. Использование этого метода допускается, если сумма ТЗР не превышает 5 процентов от учетной стоимости материалов.

Такой порядок предусмотрен в пункте 88 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Как списывать транспортные расходы в торговле

Покажем на примерах, как списываются транспортные расходы в зависимости от принятого варианта учёта (в фактической себестоимости или в расходах на продажу):

Пример 2.

ООО «Дельта» занимается продажей компьютерной техники. В июне 2021 года пришёл товар на сумму 980 тысяч рублей. Расходы на доставку и разгрузку составили 52 тысячи рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, транспортные расходы включаются в фактическую себестоимость на счёте 41 — Товары.

- Дт 60 — Кт 51 — товар оплачен на сумму 980 тыс. руб., в т.ч. НДС 163,33 тыс. руб.;

- Дт 41 — Кт 60 — товар оприходован на сумму 816,67 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60— выделен НДС по товару (163,33 тыс. руб.);

- Дт 60 — Кт 51 — оплачена доставка товара на сумму 52 тыс. руб., в т.ч. НДС 8,67 тыс. руб.;

- Дт 41 — Кт 60 — учтена стоимость доставки 43,33 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по доставке (8,67 тыс. руб.);

- Дт 90 — Кт 41 — списание себестоимости части товаров (с учётом ТР) после её реализации (860 тыс.руб.).

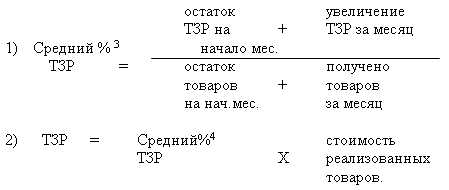

Пример 3.

ООО «Гамма» продаёт автозапчасти. В июне 2021 года пришёл товар на сумму 430 тысяч рублей. Расходы на доставку и разгрузку составили 8 тысяч рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, стоимость доставки относится на расходы по продажам. Используется счёт 44 — Расходы на продажу.

ПТР на остаток на складе (ПТРн) — 4 тыс. руб.;

остаток товара на складе на 1 июля (СТк) — 261 тыс. руб.;

стоимость реализованных в июне товаров (СТо) — 612 тыс. руб.

- Дт 60 — Кт 51 — товар оплачен на сумму 430 тыс. руб., в т.ч. НДС 71,67 тыс. руб.;

- Дт 41 — Кт 60 — товар оприходован на сумму 358,33 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по товару (71,67 тыс. руб.);

- Дт 60 — Кт 51 — оплачена доставка товара на сумму 8 тыс. руб., в т.ч. НДС 1,33 тыс. руб.;

- Дт 44 — Кт 60 — учтена стоимость доставки 6,67 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по доставке (1,33 тыс. руб.);

- Дт 90 — Кт 41 — списание себестоимости части товаров после её реализации (358,33 тыс.руб.);

-

Дт 90 — Кт 44 — принятая к затратам стоимость ПТР по доставке товаров, реализованных в июне (8,41 тыс.руб.), на основании расчёта:

(4 тыс.руб. + 8 тыс.руб.) / (261 тыс.руб. + 612 тыс.руб.) = 1,4%

1,4% х 261 тыс.руб. = 3,59 тыс.руб.

(4 тыс.руб. + 8 тыс.руб.) — 3,59 тыс.руб. = 8,41 тыс.руб.

-

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Проводки по списанию ТЗР

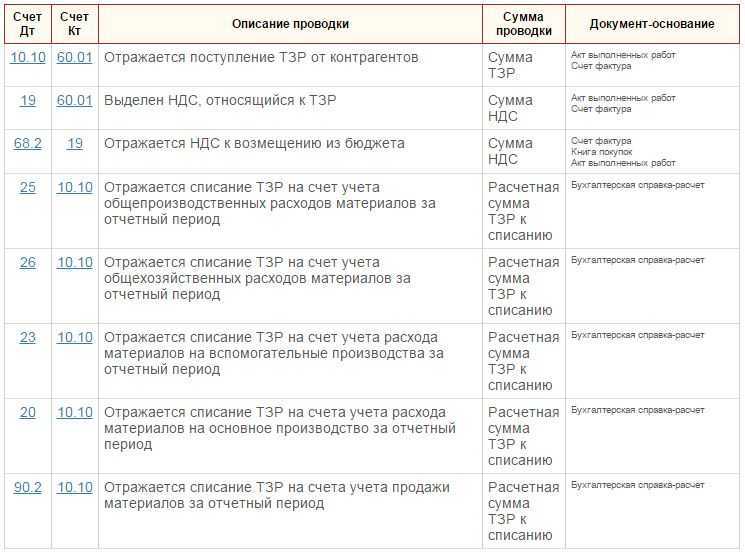

Если ТЗР включаются в фактическую стоимость материалов на счете 10, списание ТЗР происходит в составе стоимости списываемых материалов автоматически:

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 91 «Прочие доходы и расходы» и др. – Кредит счета 10

В остальных случаях списывать ТЗР нужно отдельной бухгалтерской записью.

ТЗР ежемесячно списываются на те же счета бухгалтерского учета, на которые была отнесена стоимость списываемых материалов (п. 86 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н).

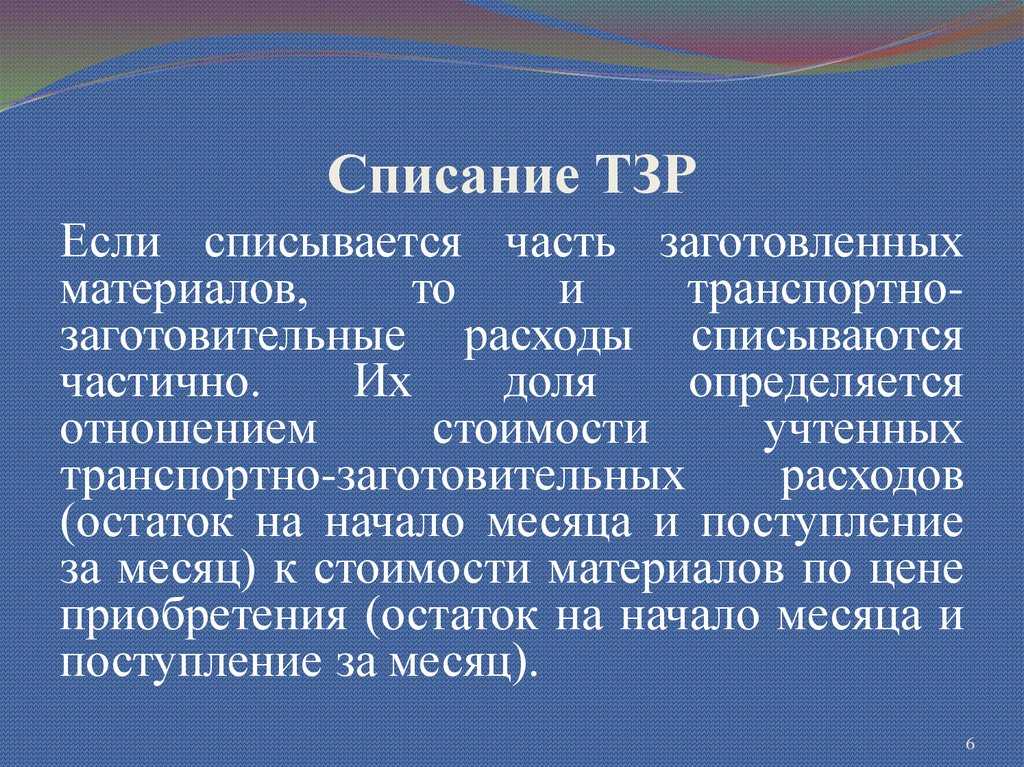

Для списания ТЗР по отдельным видам или группам материалов рассчитывается средний процент ТЗР (ТЗР%):

где ТЗРН – сумма остатка ТЗР на начало месяца;

ТЗРМ – ТЗР за месяц;

МН — сумма остатка материалов на начало месяца;

ММ – сумма поступивших материалов за месяц.

Соответственно, умножив ТЗР% на стоимость списываемых материалов по учетной стоимости, получаем часть ТЗР, подлежащих списанию в этом месяце.

При учете ТЗР на счете 16 такими записями могут быть:

Дебет счетов 20, 23, 26, 91 и др. – Кредит счета 16.

Заключение

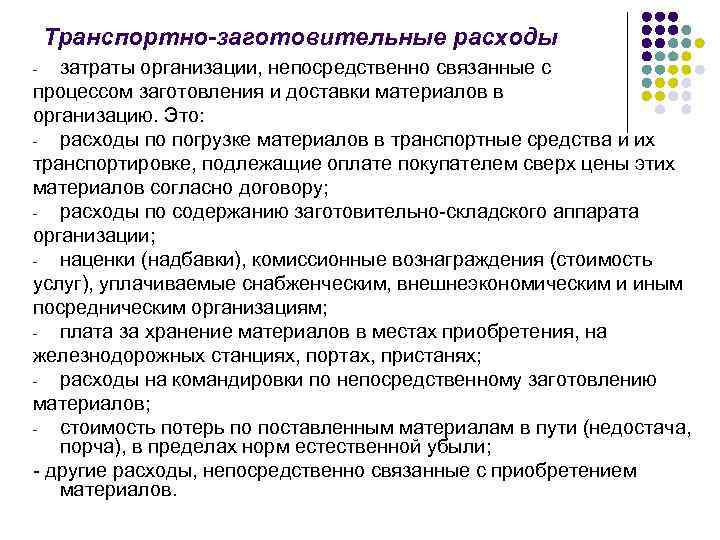

Издержки на доставку и заготовку в большинстве организаций составляют наиболее значимую часть себестоимости продукции. К ним относятся затраты, связанные с транспортировкой, подготовкой, обеспечением сохранности овеществленных ресурсов. Списки таких издержек для разных организаций могут значительно различаться. Важный момент – в любом случае принятые в конкретной фирме статьи ТЗР должны быть зафиксированы в учетной политике.

В редких случаях такого рода траты могут быть сразу включены в цену овеществлённых ресурсов. Обычно такой способ выбирают малые субъекты хозяйствования, имеющие дело с ограниченной номенклатурой (и, как правило, практикующие упрощенную систему налогообложения).

Чаще всего на практике приходится распределять ТЗР между реализованными (отданными в производство) ресурсами и ресурсами, хранящимися на складских территориях.

Существует несколько методологий разделения трат на доставку и заготовку. Свои особые способы разработаны для торговых организаций.

Один из самых часто применяемых ввиду своей объективности вариантов – это аккумуляция расходов по заготовке и транспортировке ценностей на отдельном счете. А затем расчет процента распределения ТЗР по специальной формуле и списание их на производственные счета.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |