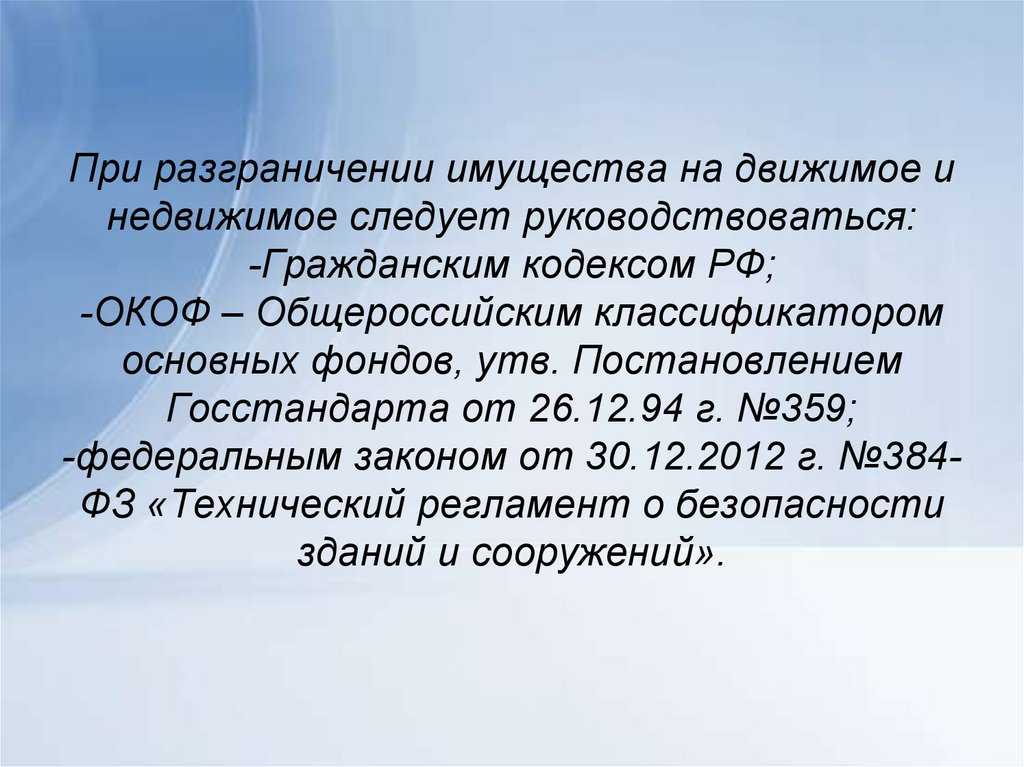

Судебная практика по разграничению движимого и недвижимого имущества

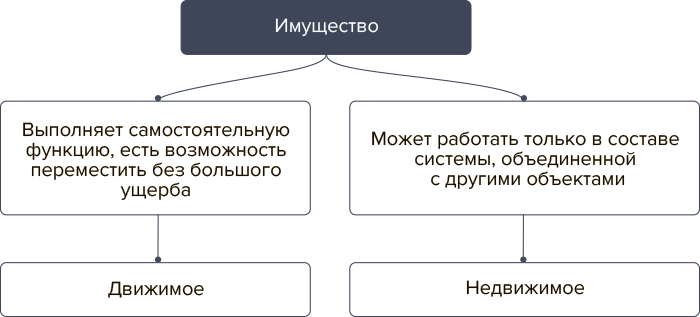

Суды разделяют спорное имущество на движимое и недвижимое, учитывая его связь с другим недвижимым имуществом. Если объект имеет тесную связь с другим недвижимым имуществом и является неотъемлемой частью этого имущества, то он может быть признан недвижимым. В противном случае, если такой связи нет, объект может быть классифицирован как движимое имущество. Ниже приведены примеры судебных решений:

Пример 1: Оборудование внутри здания

Организация учла энергоустановку как движимое имущество (оборудование), однако налоговый орган считал ее частью здания, обслуживающего гостиницу, и отнес к недвижимости. Верховный Суд РФ не согласился с таким выводом и указал, что оборудование не входит в состав зданий и сооружений, за исключением прямо предусмотренных случаев в ОКОФ (например, коммуникации внутри зданий). Организация правильно учла оборудование как отдельный инвентарный объект, и налог на имущество ей не должен быть начислен. (Определение Верховного Суда РФ от 3 февраля 2022 г. № 301-ЭС21-27661 по делу № А17-8198/2019)

Пример 2: Объекты без своего назначения

Организация отнесла внутриплощадочную дорогу и промышленную площадку, а также объекты электросетевого хозяйства к движимому имуществу. Налоговый орган считал их недвижимостью и доначислил налог. Суд Московского округа поддержал организацию и указал, что данные объекты не имеют своего назначения и служат для обслуживания участка. Таким образом, они должны быть классифицированы как движимое имущество. (Определение Верховного Суда РФ)

Заключение

Решение Судебной коллегии по экономическим спорам Верховного Суда РФ и поддержка Федеральной налоговой службы относительно определения объекта недвижимым или движимым имуществом важно для разграничения налогообложения и учета основных средств. Судебная практика исходит из необходимости использования формализованных критериев, установленных в бухгалтерском учете и справочнике ОКОФ, для определения статуса объекта

Тесная связь с другим недвижимым имуществом или отсутствие собственного назначения имеют важное значение при разграничении движимого и недвижимого имущества.

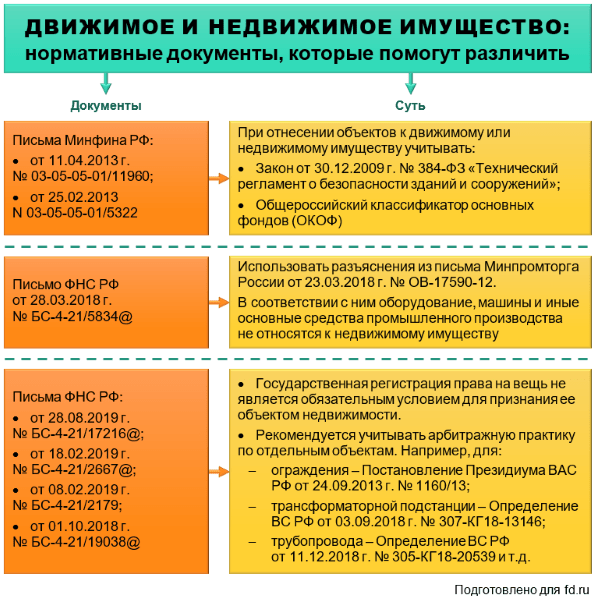

- Определение СКЭС Верховного Суда РФ от 28 сентября 2021 г. № 308-ЭС21-6663

- Письмо Федеральной налоговой службы от 1 октября 2021 г. № БС-4-21/13969@

- Определение Верховного Суда РФ от 3 февраля 2022 г. № 301-ЭС21-27661 по делу № А17-8198/2019

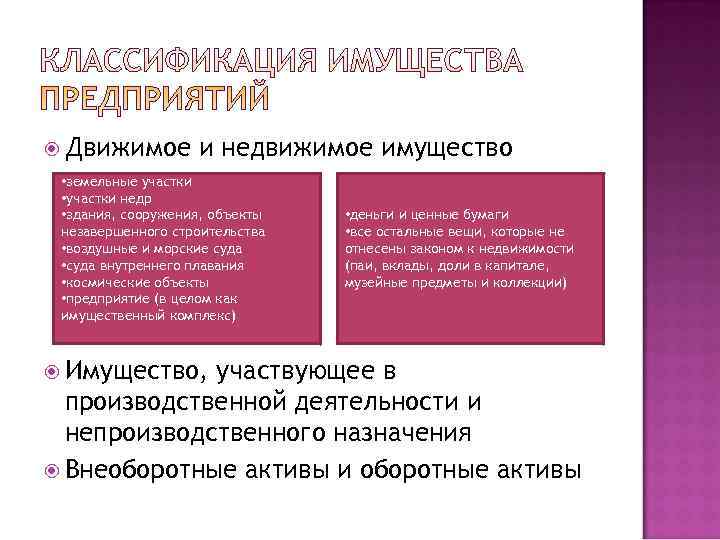

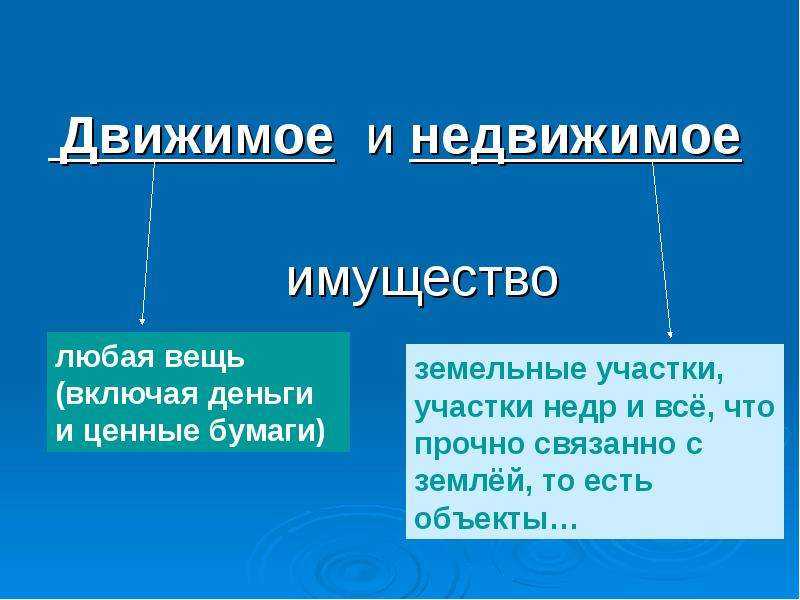

Что такое имущество

Имущество – это совокупность вещей, которые находятся в собственности какого-либо физического лица, юридического лица или публично-правового образования (включая деньги и ценные бумаги), а также их имущественных прав на получение вещей или имущественного удовлетворения от других лиц, представляющие для собственника какую-либо полезность. Имуществом признаются материальные и нематериальные объекты, которые могут быть предметами владения, а зак годы жизни человека и деятельности предприятия их накапливается огромное количество. Среди объектов гражданских прав, предусмотренных ГК РФ, существенное место занимают движимое и недвижимое имущество.

Согласно статье 128 Гражданского кодекса РФ, имущество — это вещи, включая ценные бумаги, деньги, делимые и неделимые, движимые и недвижимые, результаты интеллектуальной деятельности, информацию, которые находятся в частной собственности, либо в иной: государственной, муниципальной, либо в собственности юридического лица.

Среди объектов гражданских прав, предусмотренных ГК РФ, существенное место занимают движимое и недвижимое имущество.

Справочно:

- Что такое недвижимость.

- Что такое самострой.

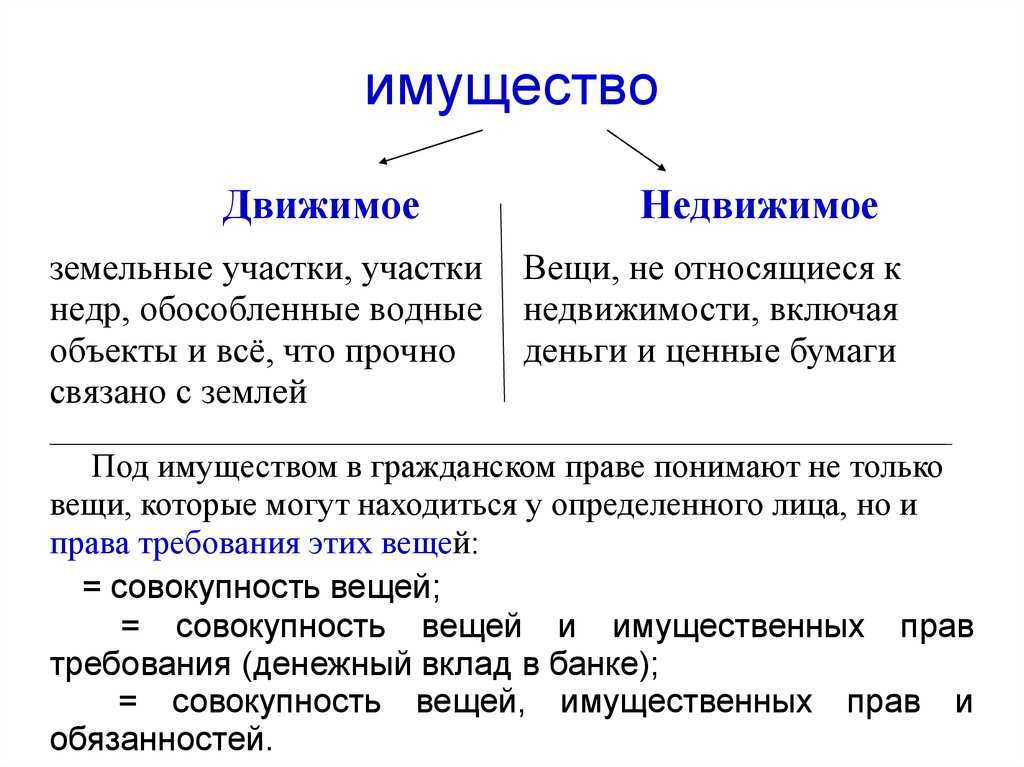

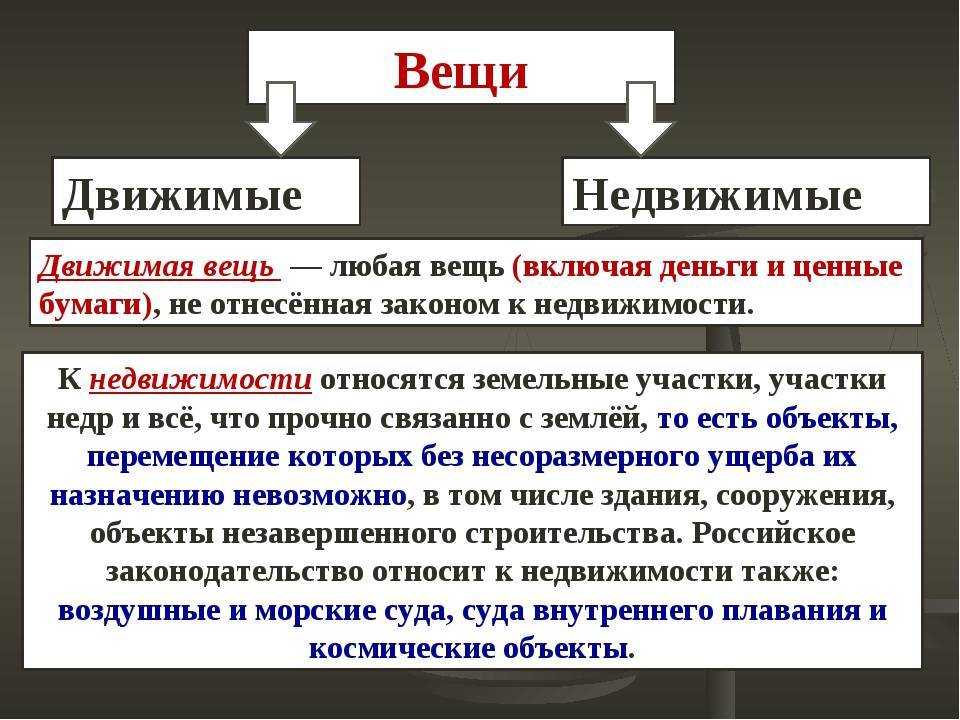

Какое имущество относится к движимому

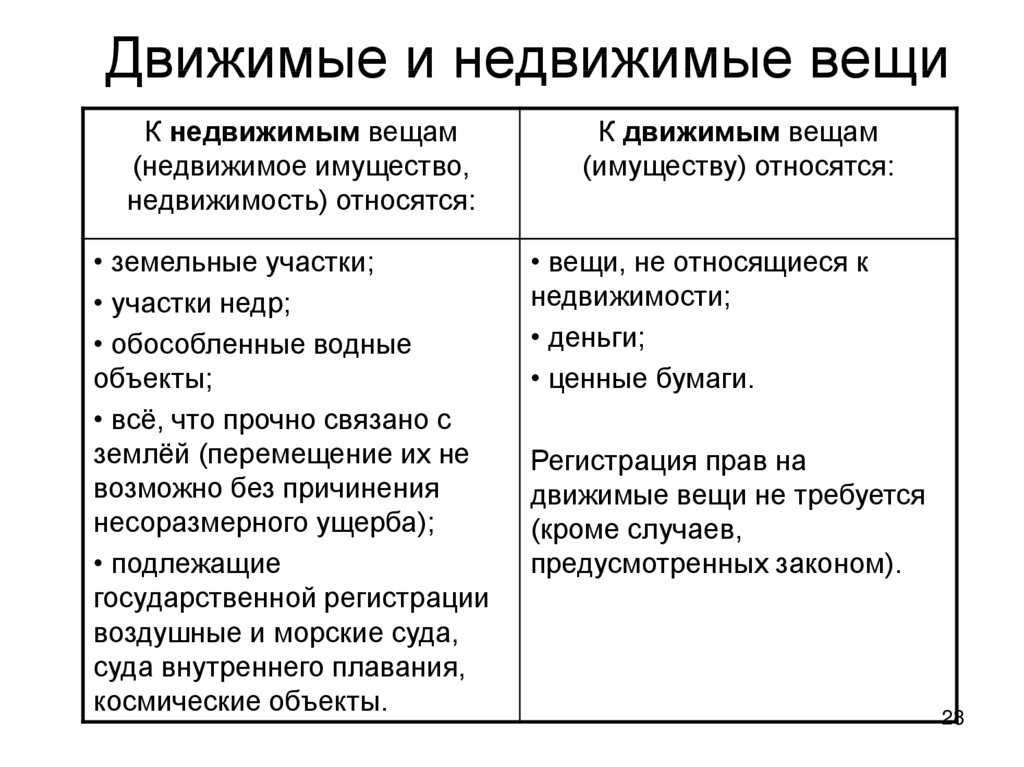

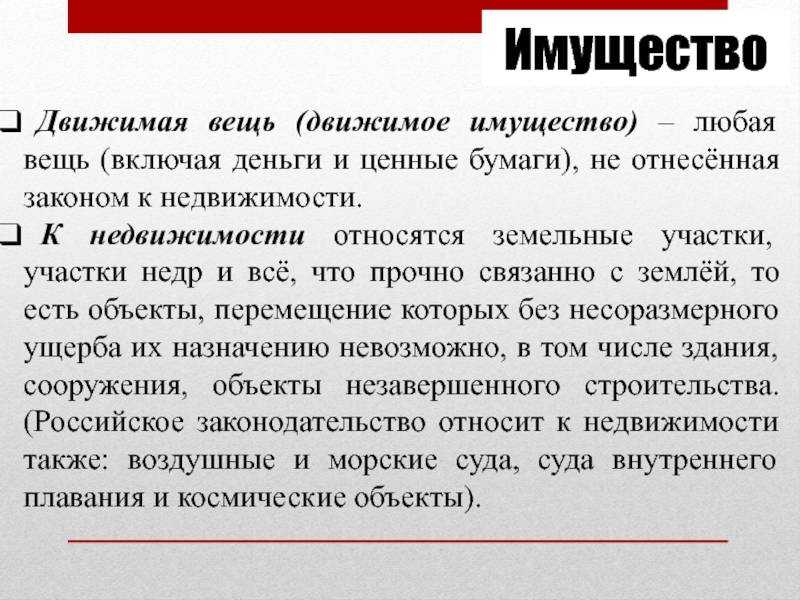

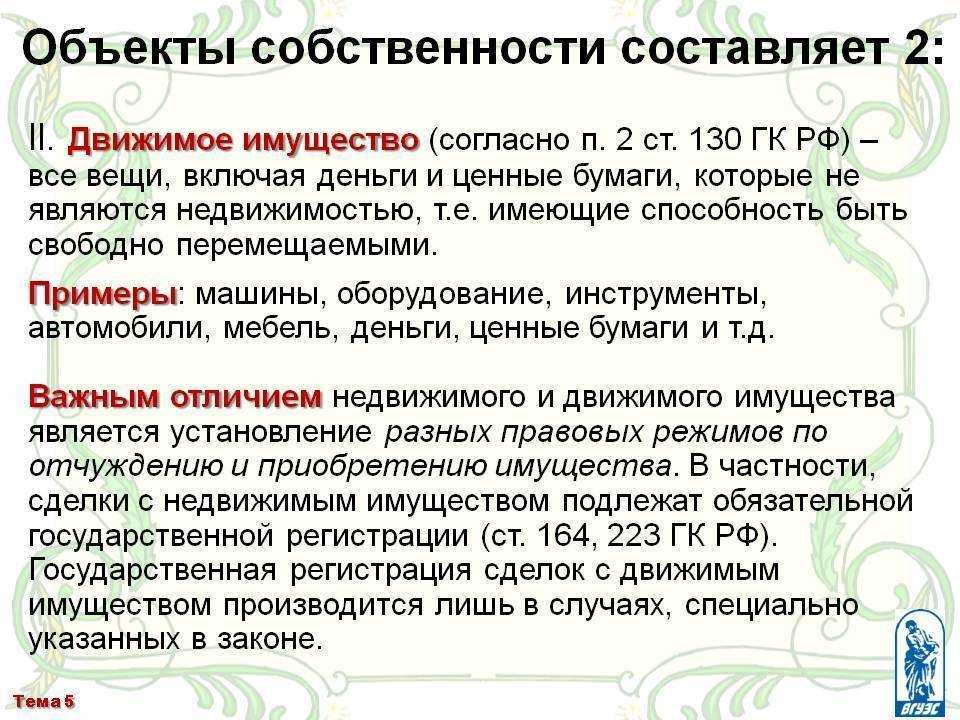

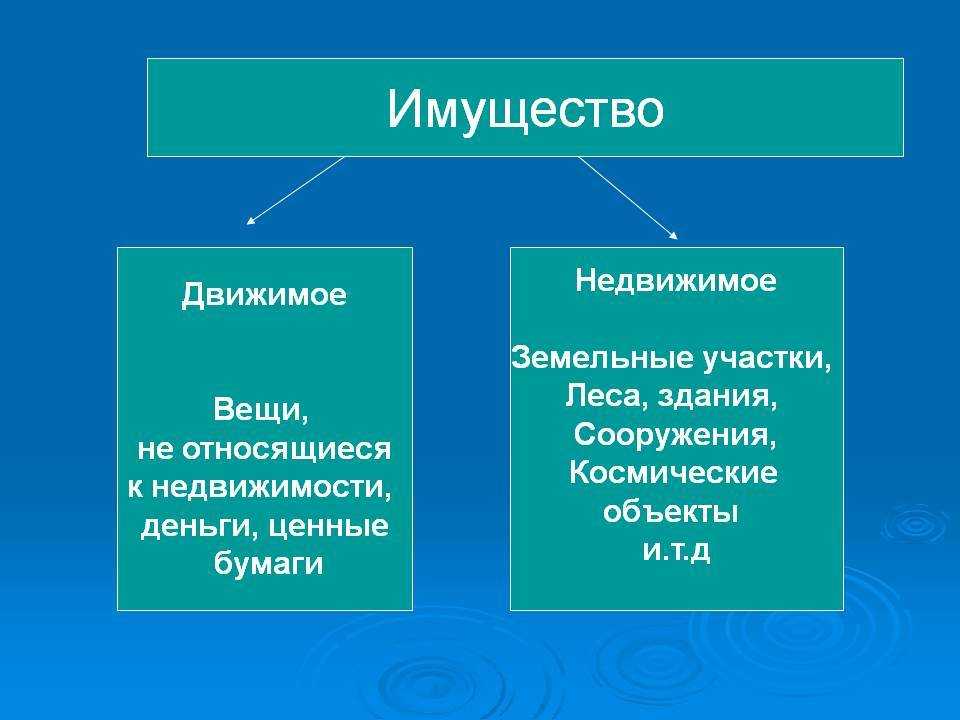

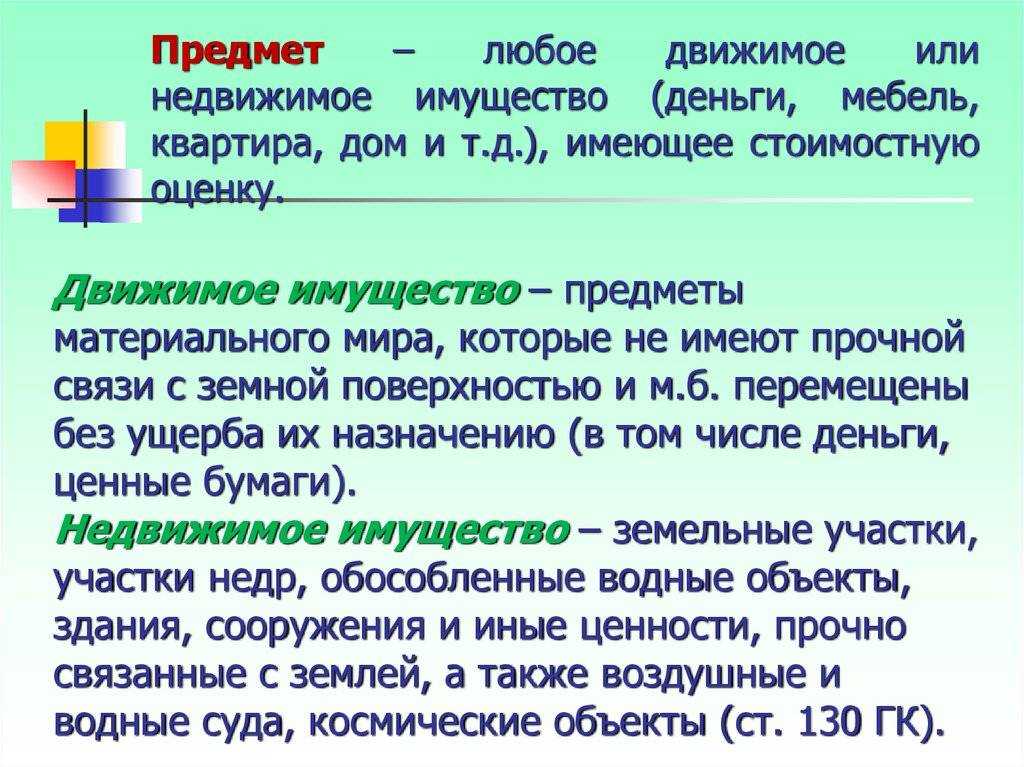

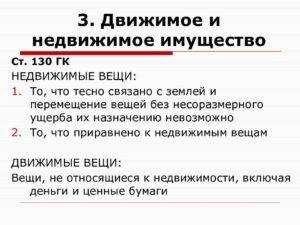

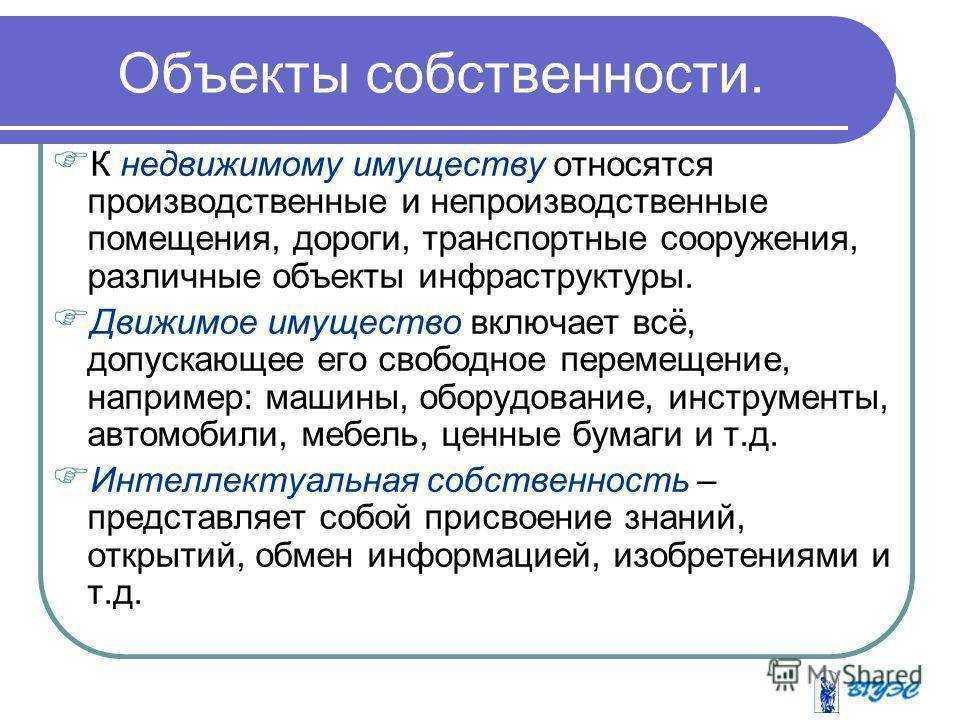

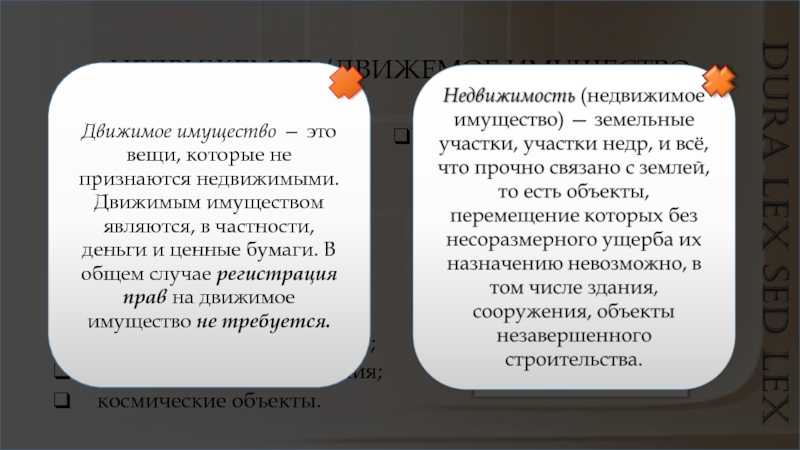

К движимому имуществу относятся все вещи, которые не являются недвижимыми, в том числе деньги и ценные бумаги (п. 2 ст. 130 ГК РФ).

Движимые вещи не имеют прочной связи с землей, поэтому их можно перемещать без несоразмерного ущерба назначению. К примеру, почти все транспортные средства, оборудование — это движимое имущество. Однако некоторые вещи, очевидно движимые в силу своих физических свойств, являются недвижимостью по закону. Например, это подлежащие госрегистрации морские и воздушные суда, суда внутреннего плавания (п. 1 ст. 130 ГК РФ).

Иногда определить, является объект движимым или недвижимым, трудно. В таких случаях вопрос обычно решает суд. При этом нередко проводится экспертиза.

Например, рекламные конструкции признаются движимым имуществом, несмотря на то что связаны с земельным участком. Такие конструкции устанавливаются на определенный срок и демонтируются (перемещаются) без несоразмерного ущерба назначению их как технических средств.

А такие объекты, как ограждение (забор), колодец, инженерная инфраструктура, асфальтовые покрытия, суды часто вообще не признают ни движимыми, ни недвижимыми вещами. Эти объекты не имеют самостоятельного значения, поэтому их рассматривают как принадлежность вещи или как вспомогательную (составную) часть недвижимой вещи.

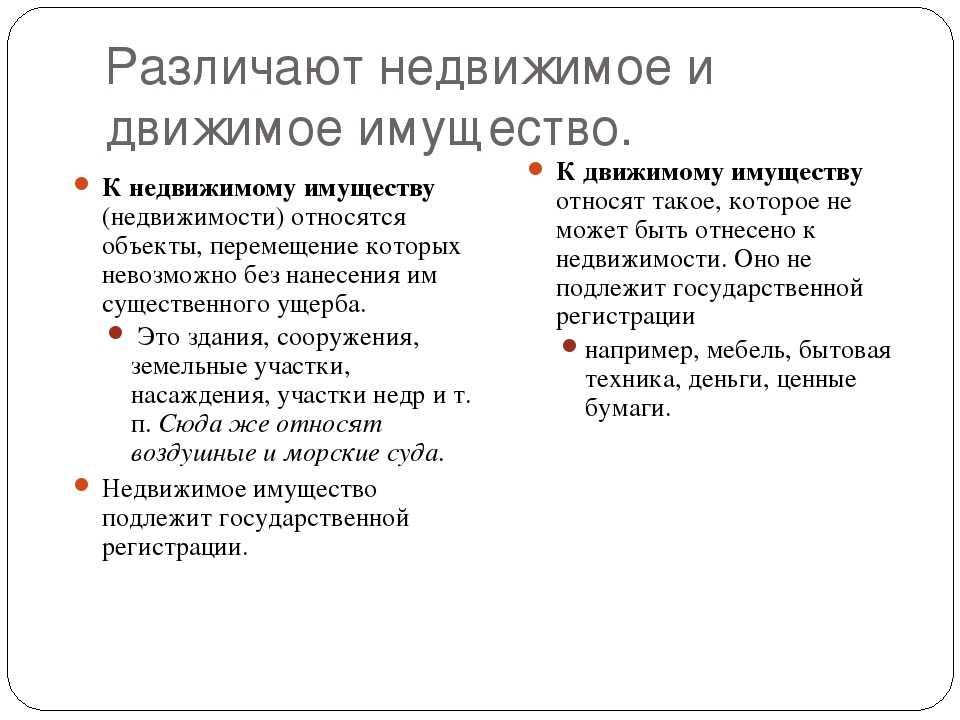

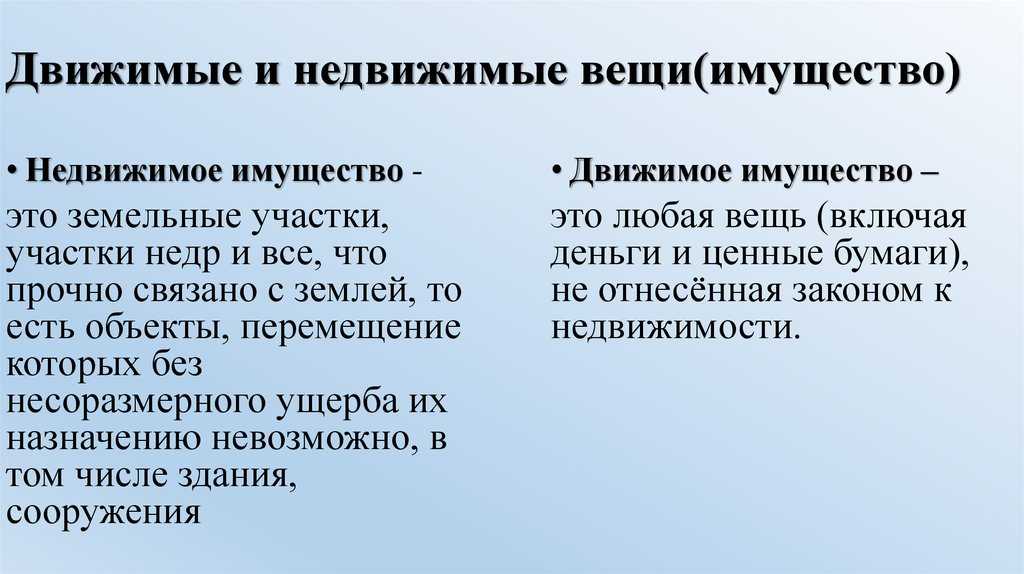

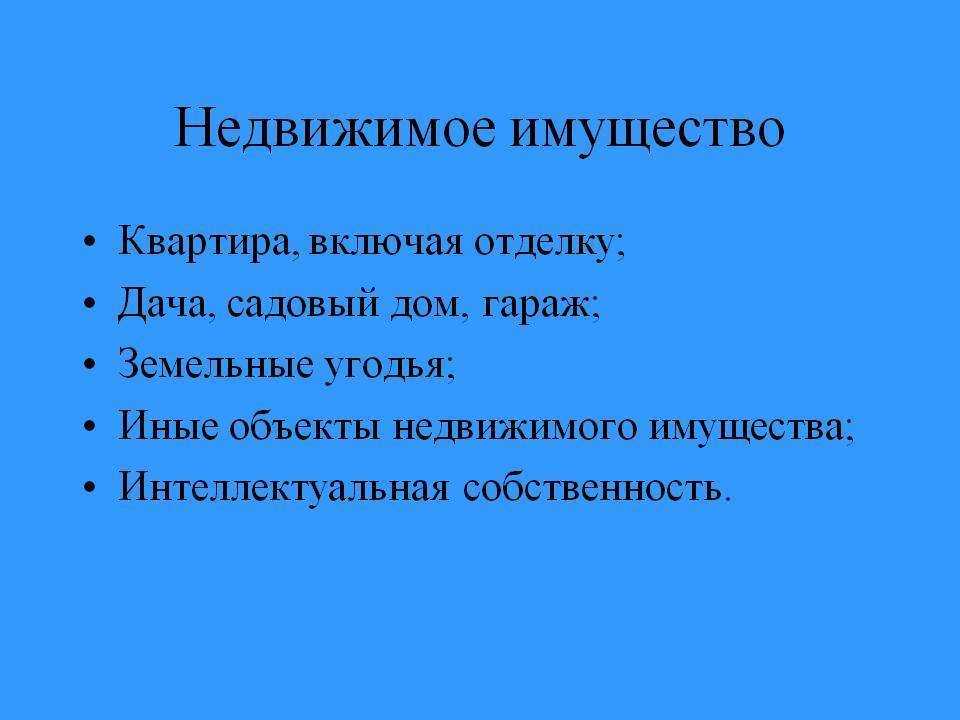

Примеры недвижимого имущества

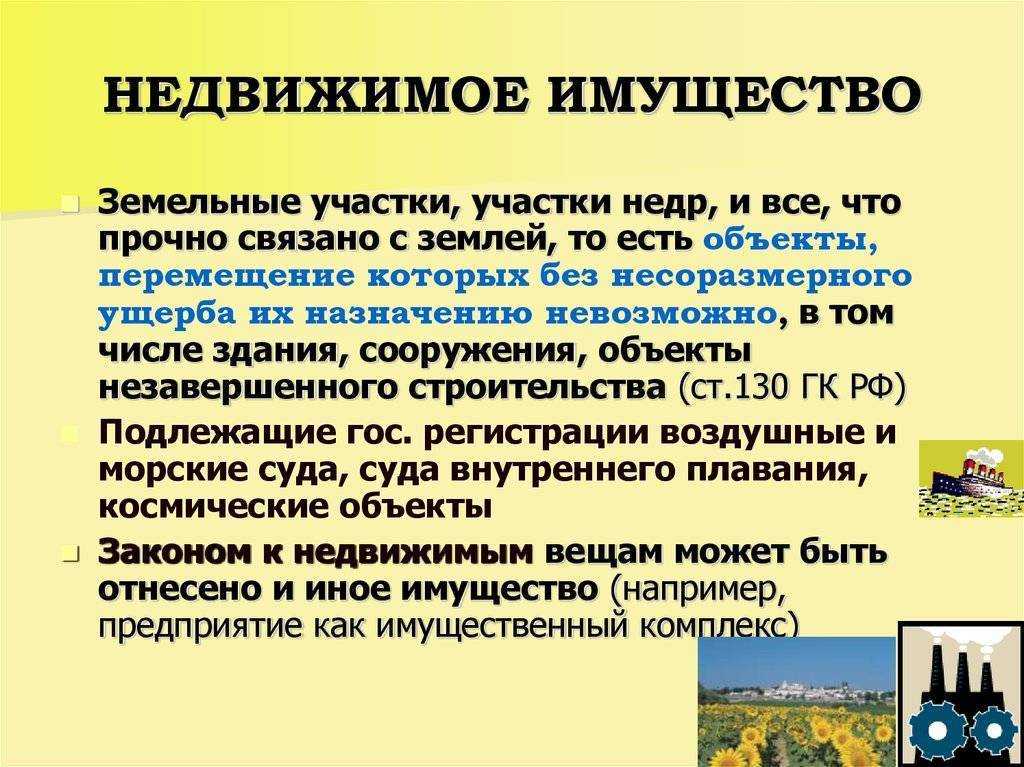

Определение понятия недвижимого имущества законодатель дает через перечисление объектов (и некоторых их признаков), которые к нему относятся (ст. 130 ГК РФ):

- земельные участки и участки недр;

- объекты, прочно связанные с землей, перемещение которых без несоразмерного ущерба их назначению невозможно (здания, строения, сооружения, объекты незавершенного строительства), за исключением: асфальтовые дороги и различные бетонные площадки на земле к недвижимости не относятся.

- жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке;

- подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания;

- иное имущество, отнесенное законом к недвижимости (например, космические объекты — ст. 17 Закона РФ от 20.08.1993 №5663-1 «О космической деятельности» (далее — Закон о космической деятельности)).

Определение движимого имущества производится по принципу исключения: вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе (ч. 2 ст. 130 ГК РФ).

Если ваш вопрос связан с правом, вы можете ознакомиться с нашими услугами в сфере недвижимости: юрист по недвижимости.

Отличие движимого имущества от недвижимого

Что относится к движимому и недвижимому имуществу, указано в ст. 130 ГК РФ. Отмечается, что к недвижимости относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в т.ч. здания, сооружения, объекты незавершенного строительства). Также к недвижимости относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания.

Мы рассказывали в нашей консультации, что с 01.01.2021 вступают в силу изменения в гл. 30 «Налог на имущество организаций», которые предусматривают исключение движимого имущества из состава объектов налогообложения по налогу на имущество (п. 19 ст. 2 Федерального закона от 03.08.2021 № 302-ФЗ ). С указанной даты объектами налогообложения налогом на имущество для российских организаций признается недвижимое имущество, в т.ч. имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению. А что понимается под недвижимым имуществом и чем отличается движимое имущество от недвижимого?

Оборудование котельной движимое или недвижимое имущество

Сооружение – результат строительства, представляющий собой объемную, плоскостную или линейную строительную систему, имеющую наземную, надземную и (или) подземную части, состоящую из несущих, а в отдельных случаях и ограждающих строительных конструкций и предназначенную для выполнения производственных процессов различного вида, хранения продукции, временного пребывания людей, перемещения людей и грузов. Сооружения являются объектами, прочно связанными с землей.

земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства;

Учет движимого имущества

На счете 01 и корреспондирующих с ним может быть отражено следующее движимое имущество, относящееся к основным средствам:

- машины, оборудование;

- офисные приспособления;

- транспорт;

- инвентарь;

- скот рабочий и продуктивный;

- иные виды ОС.

Критерии учета такого движимого имущества определены ПБУ-6:

- срок использования свыше 12 мес.;

- последующая перепродажа изначально не планируется;

- в будущем объект принесет доход фирме;

- его стоимость от 40 тыс. руб.

Проводки БУ:

- Дт 08 Кт 60 (76, 10, 70) – приобретен объект движимого имущества (например, автомобиль) и отражены затраты на приобретение.

- Дт 01 Кт 08 – зафиксирована первоначальная стоимость (ПС) актива.

Указанное движимое имущество амортизируется в БУ (способами: уменьшаемого остатка, линейным, пропорционально объему продукции, по сумме чисел лет срока пол. использования).

В НУ всего два способа амортизации: линейный и нелинейный. Как правило, чтобы максимально сблизить учет и не делать лишних проводок, применяют в обоих случаях линейный метод.

Формула помесячной амортизации: Амортизация = ПС/ срок полез. использования. Проводка начисления: Дт 20 (20, 23, 26, 29, 44 и др. «затратные» счета) Кт 02.

Аналитический учет по счету 01 должен учитывать разделение имущества, находящегося на этом счете, на движимое и недвижимое. На счете 10 в разрезе субсчетов учитывается другой вид активов, отнесенный ГК РФ к движимому имуществу: запасы, материалы (сырьевые запасы, приобретенные п/фабрикаты, комплектующие, тара, запчасти и пр.) – все ТМЦ, которые в БУ невозможно отнести к основным средствам.

Заметим, что в НУ стоимость ОС «начинается» от 100 тыс. руб., в связи с чем в учете образуются временные разницы. Для учета всего разнообразия этой группы движимого имущества широко используются субсчета. Например, тара учитывается на с/счете 4, топливо – 3.

Проводки БУ: Дт 10 Кт 60, 76, 20, 23 и пр. — поступление материалов, в зависимости от источника поступления. Иногда используется промежуточный счет 15 «Заготовление и поступление ТМЦ»: Дт 10 Кт 15. Дт 08 Кт 10 – использованы ТМЦ в строительстве. Дт 20, 26, 28, 91, 44, 94 Кт 10 — переданы в производство, на ОХР, использованы на исправление брака, проданы, списаны как недостача ТМЦ.

Кроме того, в гражданском кодексе движимым имуществом названы денежные средства, учитываемые на активных счетах 50, 51 стандартными проводками. Приход: Дт 50, 51 Кт 60, 62, 66, 67 и пр. – приход (поступление) в кассу (на расчетный счет) из разных источников. На расход кредитуются 50, 51, по дебету указывается, куда ушли средства. Деньги могут также поступать на расчетный счет из кассы и обратно, например: Дт 50 Кт 51.

Ценные бумаги (ст. 130 ГК, п. 2) учитываются в БУ в зависимости от их вида и операций. Стандартно используется счет 58, реже – иные счета БУ.

Проводки БУ (пример):

- Дт 58 Кт 51 – приобретены ЦБ иной фирмы.

- Дт 91 Кт 58 – проданы ЦБ.

- Дт 76 Кт 51 – оплачена облигация.

- Дт 76 Кт 91 – зафиксирован доход по ней и т.д.

НМА (товарные знаки, ПО, изобретения) также относят к движимому имуществу фирмы, несмотря на то что они не имеют физической формы. Характеристики НМА в остальном повторяют указанные для ОС, например, они должны использоваться более года в организации.

Проводки по ним, как и в предыдущем случае, отличаются разнообразием. Корреспонденции зависят от способа прихода НМА, способа его выбытия.

Проводки БУ (пример):

- Дт 08 Кт 60, 76, 66 и др. – оплачены поставщикам НМА, уплачены пошлины, проценты по кредитам и пр., в связи с приобретением НМА.

- Дт 08 Кт 70, 69, 71 и др. – НМА создан в организации.

- Дт 04 Кт 08 – оприходован НМА.

- Дт 20, 26 и др. Кт 05 – амортизация НМА.

- Дт 91 Кт 04 – продан актив, отражена остаточная стоимость.

- Дт 05 Кт 04 – списана амортизация выбывшего НМА.

Стелла движимое или недвижимое имущество 2023

Не оплачивать налог на движимое имущество возможно только при соблюдении определенных условий. Основным условием является то, что решение об отмене налога принимают на законодательном уровне самостоятельно с каждом субъекте РФ. Иначе рассчитывать на подобную льготу нельзя.

Перевод недвижимого имущества в иное движимое

Может ли организация применить установленную субъектом РФ налоговую льготу в отношении движимого имущества, по которому отсутствуют сведения о дате его выпуска (п. 25 ст. 381, п. 2 ст. 381.1 НК РФ)? Узнайте из материала «Объект обложения налогом на имущество организаций» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Полезная информацияУже знал(а)

Стоимость курса

1 950 ₽

есть рассрочка

Вещи движимые и недвижимые, делимые и неделимые — для налоговых вопросов сложная вещь.

Как проходит обучение

- Смотрите запись лекции. Лекции читают лучшие эксперты, отобранные лично главредом «Клерка»

- Скачиваете презентацию. Большинство авторов прилагают к вебинарам полезные презентации.

- Оставляйте вопросы в комментариях. Мы передадим их эксперту, чтобы он ответил.

- Получаете сертификат. Покажите работодателю, что подтянулись в теме.

Что вы получите после обучения

Приобретаемые навыки

1

Судебная практика

2

Законодательство

3

Движимое имущество

4

Недвижимое имущество

5

Споры с ФНС

6

Снижение налога

Сертификат, ссылками на который можно делиться с другими людьми

Программа курса

На вебинаре подробно разберем:

— цели освобождения движимого имущества от налога: позиция законодателя и высших судов;

— основные разъяснения ФНС и Минфина России по теме;

— дела «Лесозавода 25» и «Юг-Новый век» как ключевые ориентиры при квалификации имущества;

— использование ОКОФ, ПБУ и градостроительных понятий;

— основные тренды судебной практики по разным категориям объектов;

— основные доказательства при правильной квалификации имущества, возможности для снижения налоговой нагрузки.

4

рейтинг

Оставить отзыв

Может быть интересно

Допросы в налоговой: что нужно знать бухгалтеру и руководителю

4

Допрос в налоговой — стрессовая ситуация для любого сотрудника или руководителя компании. Но предварительная теоретическая подготовка может спасти положение: как говорится, предупрежден — значит, вооружен.

1 950 ₽

Дебиторская и кредиторская задолженность: инструкция по применению

4

Дебиторская и кредиторская задолженность: инструкция по применению

1 950 ₽

Учет запасов и аренды с 2021 — 2022 гг. ФСБУ № 5/2019 и ФСБУ №25/2018

3.6

В 2021-2022 гг меняется порядок учета основных средств, аренды и лизингового имущества. Цель программы – разобраться в изменениях и начать работать по новым ФСБУ № 5/2019 и ФСБУ №25/2018.

12 990 ₽

Работа с иностранными контрагентами: что важно знать

4

Бывают разные обстоятельства, при которых работать с иностранными компаниями может практически любой бизнес. Что важно знать и применять в работе, если такая ситуация сложилась и в вашей организации?

1 950 ₽. Мораторий на банкротство и судебная практика: что надо знать

4

Мораторий на банкротство и судебная практика: что надо знать

1 950 ₽

Мораторий на банкротство и судебная практика: что надо знать

4

Мораторий на банкротство и судебная практика: что надо знать

1 950 ₽

Как взыскать с инспекции убытки из-за незаконных действий налоговиков

4

Как взыскать с инспекции убытки из-за незаконных действий налоговиков

1 950 ₽

Договор: как составить, чтобы не было проблем с налоговой

4

Договор: как составить, чтобы не было проблем с налоговой

1 950 ₽

Как подстраховать бизнес с помощью самозанятых и не получить штрафы

4

Как подстраховать бизнес с помощью самозанятых и не получить штрафы

бесплатно

Что еще стали притягивать к налоговым преступлениям

4

Что еще стали притягивать к налоговым преступлениям

1 950 ₽

«Актуальные проблемы управления наследством»

2.6

Очно-заочное обучение

Подразделение: Юридический факультет.

Программа повышения квалификации.

25 000 ₽

Отличие движимого имущества от недвижимого

Курбангалеева, консультант-эксперт по бухгалтерскому учету и налогообложению С 1 января 2019 года движимое имущество исключается из объектов обложения налогом на имущество организации письма ФНС России от 20. Такие изменения были внесены Федеральным законом от 03. Следовательно, после указанной даты налогом на имущество будет облагаться только недвижимое имущество. В зависимости от вида недвижимого имущества, принадлежащего налогоплательщику, налог на имущество рассчитывается: — либо на основе кадастровой стоимости по состоянию на 1 января года налогового периода; — либо исходя из среднегодовой стоимости имущества статьи 375 , 378. Критерии разграничения движимого и недвижимого имущества Вопрос о том, какое имущество относится к недвижимому, а какое является движимым, только на первый взгляд очень прост. Например, мы точно можем сказать, что к движимому имуществу относятся транспортные средства, офисная техника, мебель и т. Сложности возникают, когда речь идет о торговом павильоне, ангаре, складе, заборе или ином ограждении, шлагбауме, автомобильной дороге или иной благоустроенной площадке, производственном оборудовании и других объектах, закрепленных на фундаменте и т. Подтверждением тому является большое количество судебных споров между налоговыми органами и налогоплательщиками об отнесении объектов к движимому имуществу.

Обновлено 29

В связи с этим для компании важно правильно определить вид приобретенного объекта. Понятия движимого и недвижимого имущества содержатся в статье 130 ГК РФ

Однако в этой норме не установлен конкретный перечень таких объектов, а указан лишь общий критерий отнесения имущества к недвижимости. В частности, к недвижимым вещам относятся земельные участки, участки недр и все, что прочно связано с землей. То есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства п. На практике такая формулировка вызывает споры в отношении широкого круга объектов — торговых павильонов, ангаров, пристроек к зданиям, складов, автомоек и автостоянок, АЗС, асфальтированных площадок и т.

ВИДЕО ПО ТЕМЕ: ОЦЕНКА ИМУЩЕСТВА

Налог на имущество организаций: определение налоговой базы исходя из кадастровой стоимости имущества

В обзор ФНС включено Определение Верховного Суда РФ от 24 марта 2022 г. № 305-ЭС22-1615 по делу № А40-58558/2021 («Гарденз Корпорейшн Б.В.»). Основанием для принятия решения по этому делу послужил вывод налогового органа о неправомерном определении обществом налоговой базы в отношении объекта недвижимого имущества исходя из стоимости этого объекта, указанной в ЕГРН, без учета НДС.

Верховный Суд РФ поддержал позицию налогового органа. Руководствуясь положениями п. 2 ст. 375, п. 15 ст. 378.2 НК РФ, Суд пришел к выводу о недоказанности налогоплательщиком наличия правовых оснований для уменьшения на суммы НДС расчетным способом кадастровой стоимости объекта, указанной в ЕГРН. Высшие арбитры отметили, что порядок пересмотра результатов определения кадастровой стоимости не предполагает возможность произвольного изменения сведений о кадастровой стоимости, внесенных в ЕГРН.

К такому выводу Верховный Суд РФ приходил и ранее, например в определениях от 21 октября 2019 г. № 305-ЭС19-18441 по делу № А40-290641/2018, от 13 июня 2019 г. № 305-ЭС19-7920 по делу № А40-19545/2018. Этот же вывод содержится в определениях Конституционного Суда РФ от 28 мая 2020 г. № 1113-О, от 28 мая 2020 г. № 1111-О, от 23 апреля 2020 г. № 818-О.

Определение машин, оборудования и транспортных средств

Отличие между движимым и недвижимым имуществом не всегда является очевидным. Иногда инженерные сооружения, которые по многим признакам можно было бы отнести к объектам недвижимости (резервуары больших объемов, трубопроводы, коммуникационные системы и т.п.), юридически не оформлены как объекты недвижимости и числятся на балансе предприятия как движимое имущество. При этом юридическое различие можно понять по наличию регистрации данных объектов в Едином государственном реестре прав на недвижимое имущество и сделок с ним и соответствующего пакета документов. Отсутствие таких документов свидетельствует либо о классификации имущества как движимого, либо о нежелании владельца оформлять статус имущества должным образом.

Исполнение представляет собой изделие, отличающееся от модели небольшими конструктивными особенностями, благодаря которым изделие с тем же назначением более приспособлено к какой-либо сфере эксплуатации (например, к климатической зоне).

Стадионы и футбольные поля.

Мини-футбольные и футбольные поля представляют собой улучшения земельного участка, заключающиеся в приспособлении его для удовлетворения нужд лиц, пользующихся участком. Эти сооружения не являются самостоятельными недвижимыми вещами, а представляют собой неотъемлемую составную часть земельного участка, на котором они расположены.

Стадион стоит рассматривать как единое спортивное сооружение, состоящее из земельного участка, обустроенного особым образом и предназначенного для спортивных игр (футбольное поле и мини-футбольное поле), а также объектов недвижимости вспомогательного характера.

В целом, в отношении вышеприведенных объектов судебная практика является сформировавшейся. Вместе с тем, проблемы в понимании того, что подлежит кадастровому учету, а что является движимой вещью (некапитальным строением, улучшением участка и пр.), актуальны до сих пор. В первую очередь, это касается объектов, задействованных в промышленной и производственной деятельности.

Как пример – недавнее дело, дошедшее до Верховного суда. Компания была привлечена к ответственности за совершение налогового правонарушения, поскольку не включила площадки, сформированные в результате инженерной подготовки кустов скважин в объект налогообложения по налогу на имущество организаций. ФНС посчитала, что эти площадки являются неотъемлемой частью кустов скважин как единого объекта капитального строительства и доначислила обществу налог. Три судебных инстанции согласились с налоговым органом, в частности, указав и на то, что эти сооружения с учетом своих технических характеристик без соразмерного ущерба не могут быть демонтированы или перемещены.

Однако ВС с такой позицией не согласился. Экономколлегия отметила, что спорные объекты представляют собой песчаные площадки (основание) для размещения на них сооружений и иных объектов, обеспечивающих добычу газожидкостной смеси. Данные сооружения лишь обеспечивают ровную и твердую поверхность участка и по существу являются улучшением этого участка. В связи с этим ВС отменил судебные акты нижестоящих инстанций и направил дело на новое рассмотрение в суд первой инстанции.

Но существуют примеры и с противоположными для организаций-налогоплательщиков выводами. Так, в 2018 году ВС согласился с налоговым органом и нижестоящими судами, решившими, что технологические трубопроводы и газоходы являются объектами недвижимости, поскольку.

- они спроектированы и смонтированы на специально возведенном фундаменте (эстакадах), наличие которого обеспечивает их прочную связь с землей;

- по своей конструкции объекты не предназначены для последующей разборки, перемещения и сборки на новом месте;

- перемещение объектов нанесет несоразмерный ущерб их назначению, целостности конструкции, предусмотренной проектной документацией, и результатом данного действия будет возведение исключительно новых объектов со своим назначением и характеристиками.

В том же году аналогичный вывод был сделан высшей судебной инстанцией и в отношении трансформаторной подстанции, сооруженной на монолитном ж/б фундаменте, соединенной подземными коммуникациями со снабжающими объектами (кабельными электролиниями, проложенными в подземных траншеях) и возведенной в результате монтажных и электротехнических работ.

Однако стоить отметить, что сама по себе прочная связь с землей не позволяет однозначно сделать вывод о принадлежности объекта к недвижимому имуществу. Такой вывод был сделан ВС в споре о статусе распределительно-трансформаторной подстанции (энергоустановки), расположенной в здании гостиничного комплекса. В этом деле суды первой и апелляционной инстанций, а также Верховный суд поддержали компанию, обжаловавшую решение налогового органа о привлечении к налоговой ответственности и о доначислении налога на имущество1. Кассация же в этом деле довольно специфически применила признак несоразмерности ущерба перемещения энергоустановки, приравняв его к критерию экономической нецелесообразности ее использования вне здания гостиничного комплекса.

Налог на оборудование

В соответствии со ст. 130 Гражданского кодекса РФ, недвижимостью являются любые объекты, которые прочно связаны с землей. Далее законодатель дает разъяснение: те, перемещение которых без несоразмерного ущерба их назначению невозможно.

является технологическим оборудованием, аналоги которого не производятся в Российской Федерации и импорт которого осуществляется без уплаты НДС (согласно постановлению Правительства РФ от 30.04.2021 г. №372 с изменениями и дополнениями)

ввозится под таможенные процедуры (режимы) или на условиях, заявленных ст. 150 НК РФ, не предполагающие использование в операциях, облагаемых косвенными налогами;

осуществляется импорт медицинского оборудования (согласно п. 2 ст

150 НК РФ и Постановлению Правительства РФ от 17.01.02 №19 жизненно важное медицинское оборудование не подлежит обложению косвенными налогами);

если ввозимое оборудование в дальнейшем вносится в уставной капитал п