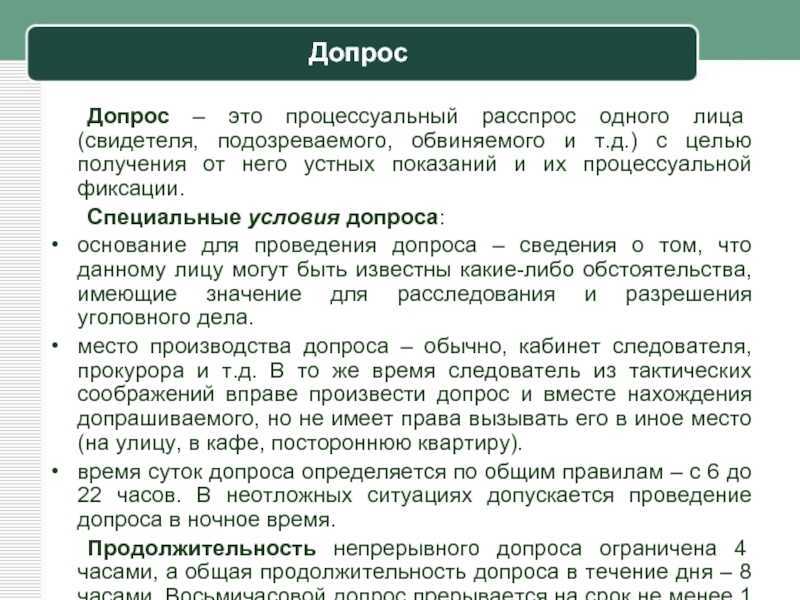

Порядок проведения допроса. Протокол

Практика показывает, что допрос происходит по следующей схеме:

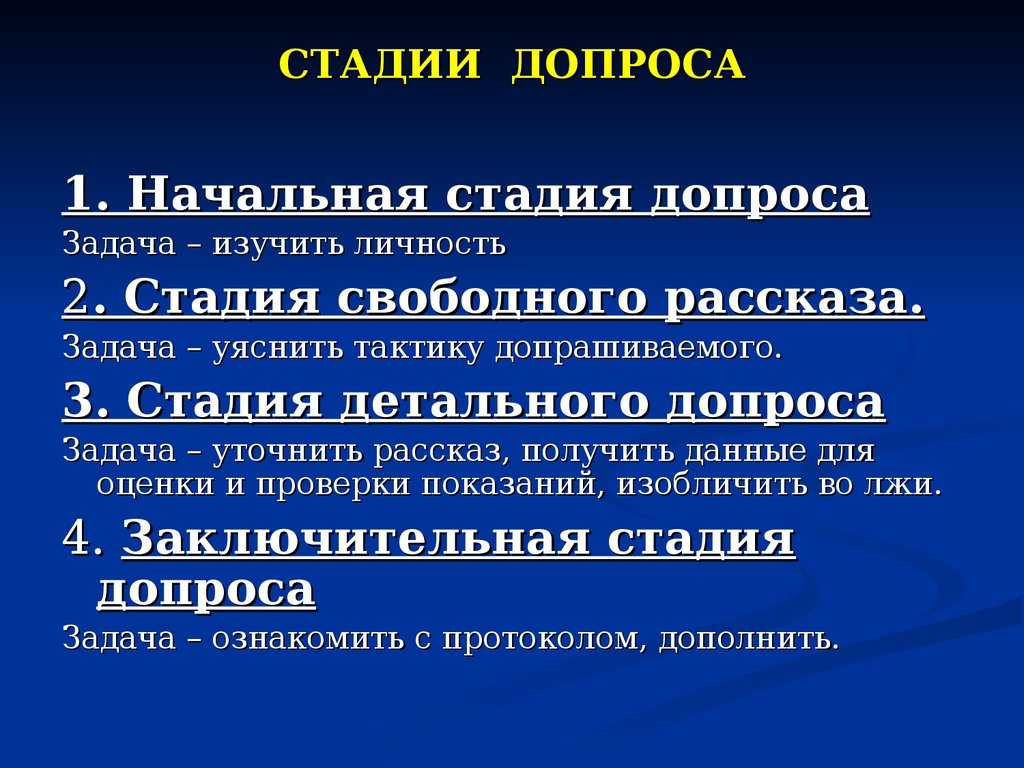

- перед началом допроса инспектор должен установить личность свидетеля. Очевидно, что для этого нужен паспорт либо заменяющий его документ;

- затем заполняется протокол допроса в части сведений о свидетеле. Это ФИО, дата рождения, место регистрации, место работы, телефон, знание русского языка и т.п.;

- в протоколе до начала допроса также должны быть указаны данные о том, кто производит допрос, кто присутствует при допросе (например, адвокат, иное лицо), место проведения допроса, дата, время начала допроса. Кроме этого, указываются сведения о ведении аудио, видео записи, если таковая ведется;

- до момента постановки вопросов свидетелю должны быть разъяснены положения: статьи 51 Конституции РФ о возможности не свидетельствовать против самого себя, своего супруга, своих родственников; статьи 128 НК РФ об ответственности за дачу заведомо ложных показания либо за отказ от дачи показаний;

- после этого приступают уже непосредственно к допросу, который состоит в том, что инспектор устно задает вопрос, записывает его в протокол, выслушивает ответ свидетеля и фиксирует его в протоколе.

Встречаются ситуации, когда в протоколе уже имеются заранее поставленные вопросы и в момент допроса в протокол вносятся только ответы в отведенные пустые строки. Иногда налоговые инспектора не пишут вопросы в протоколе допроса вовсе. Отражают лишь ответы свидетеля единым текстом;

- ведет протокол сам инспектор (то есть инспектор заполняет его, а свидетель его читает и подписывает). Но встречаются случаи, когда инспектор передает свидетелю протокол допроса, в котором уже имеются подготовленные вопросы, и свидетель самостоятельно вписывает свои ответы на них;

- после окончания опросной части свидетель самостоятельно должен прочитать протокол допроса и либо подписать его без замечаний, либо указать на такие замечания. Например, если инспектор неправильно отразил ответ свидетеля, написал то, чего свидетель не указывал или, напротив, не написал необходимую информацию.

Протокол не обязательно должен быть заполнен шариковой ручкой. Можно его изготовить машинописным способом (на компьютере). Инспектор может предложить свидетелю дать образцы своего почерка (подписи). Но, это дело добровольное, обязать никто не может.

Время, в течение которого возможен допрос ничем не регламентируется. Период времени суток, в рамках которого возможно проведение допроса, также не ограничен во времени. При этом, у инспектора нет никакого права задержать свидетеля либо принудительно заставить его отвечать на вопросы. Не может инспектор осуществить принудительный привод. Такое право есть только у сотрудников полиции и дано оно им в строго определенных случаях.

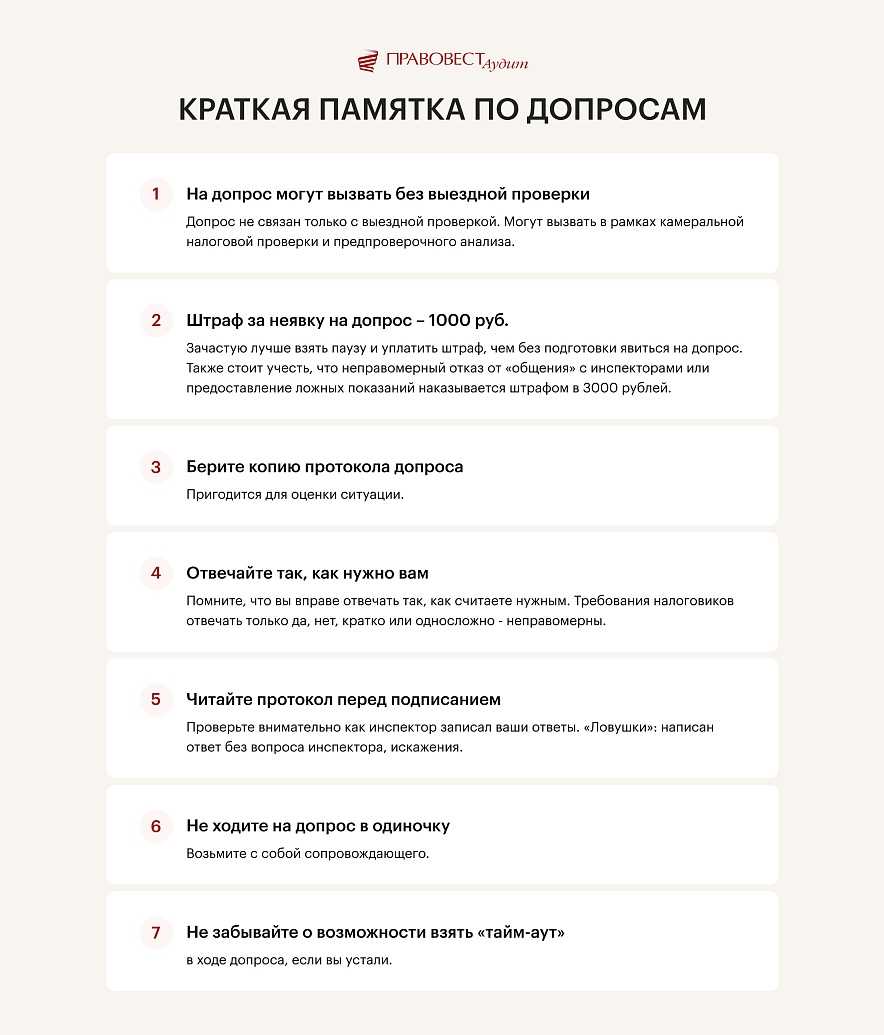

После допроса попросите ознакомиться с протоколом. Если вы где-то не согласны с изложением — смело об этом говорите. При необходимости требуйте внести дополнения или изменения.

Подписывайте протокол только в тех местах, на которые укажет сотрудник налогового органа. Не уточняйте, «где ещё нужно подписать». Если вы не согласны с изложенным, напишите замечания, к протоколу. (С чем именно в протоколе Вы не согласны).

Обязательно запросите копию протокола допроса. Согласно п. 6 ст 90 НК РФ копия протокола после его составления должна быть вручена свидетелю лично под расписку. В случае отказа свидетеля от получения копии протокола этот факт отражается в протоколе.

Рекомендую также ознакомиться со статьей — Стоит ли подписывать протокол оперативных мероприятий против Вас или лучше отказаться от подписи?

Цели проведения налогового допроса

Чаще всего основание для проведения допроса – проверка по критерию получения необоснованной налоговой выгоды по ст. 54.1 НК РФ, когда исследуются взаимоотношения между контрагентами и у налогового органа имеются сомнения в реальности проведения хозяйственных операций, по которым получена выгода, в частности, налоговые вычеты. Например, путем проведения допросов контрагентов налоговые органы устанавливают фактическую подконтрольность одних лиц другим, несмотря на отсутствие какой-либо видимой связи между ними по документам.

Так, в одном из судебных дел налоговая путем допроса директора контрагента установила следующее: одно юридическое лицо перепродало недвижимость индивидуальному предпринимателю по многократно завышенной стоимости с целью получения вычетов по НДС. Допрос помог выяснить, что реальным руководителем организации был не директор из ЕГРЮЛ, а сын индивидуального предпринимателя, то есть фактически сделка была заключена между сыном и матерью. Следовательно, был установлен факт необоснованной налоговой выгоды, нарушителям начислена неуплаченная сумма НДС и штрафов.

Или другой пример: организацию привлекли к ответственности за неуплату налогов с доначислением НДС и налога на прибыль в результате создания ею формального документооборота с 4 компаниями для получения необоснованной налоговой выгоды путем занижения налоговой базы по налогам. В числе доказательств налогового правонарушения – показания сотрудников организации-неплательщика. Сотрудники подтвердили, что спорные контрагенты им не известны.

Подготовка к допросу

Налоговый инспектор задает вопросы, имеющие отношение к проводимой им проверке, основание которой чаще всего известно налогоплательщику.

Поэтому при проведении налоговой проверки работодателю имеет смысл поставить в известность об этом сотрудников организации, чтобы потенциальный вызов на допрос не стал для них неожиданностью.

Перед допросом свидетель может ознакомиться с перечнем вопросов, которые утверждены Федеральной налоговой службой и используются в работе инспекторами. Среди таких вопросов, например:

- Опишите процесс подготовки договора внутри организации при установлении поставщика;

- У вас попадались недобросовестные поставщики товаров (работ, услуг), какие действия Вы предпринимали в подобных случаях?

- На компьютере какого должностного лица установлены базы 1С-Бухгалтерия, 1С-Торговля, 1С-Склад?

Не стоит пренебрегать обращениями к юристу, имеющему опыт в налоговых спорах, ведь квалифицированный представитель поможет разъяснить простыми словами нагруженные юридическими терминами вопросы, а также поможет сформулировать корректный ответ на вопрос инспектору. Именно недопонимание вопросов инспектора зачастую приводит к «ошибкам» на допросе, когда желаемая налоговым органом формулировка выдается за действительное, однако выясняется, что свидетель согласился с формулировкой инспектора, не понимая сути вопроса. Поэтому нужно обязать сотрудников ставить в известность руководителей компании о вызовах на допрос, чтобы обеспечить их квалифицированным юридическим сопровождением для уяснения сути допроса.

Адвокат по допросам налоговой в Екатеринбурге

О том какие вопросы задают в налоговой на допросе Вам лучше объяснит наш налоговый юрист Адвокатского бюро «Кацайлиди и партнеры», специализирующийся на подобного рода делах.

Оспорить показания данные ранее налоговикам также вполне реально, обратившись к нашему адвокату, который имеет право взять у Вас пояснения, дополнительные доказательства и приобщить их к делу, присутствовать с Вами уже на даче новых пояснений.

Допрос в налоговом органе в присутствии с нашим юристом пройдет: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Автор статьи: адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Кого можно взять с собой?

Чаще всего инспектор не разрешает присутствовать на допросе людям, не имеющим адвокатского статуса: юриста, налогового консультанта и др. Но в законодательстве этот вопрос не урегулирован, и вы всё же можете прийти в их сопровождении. Практика показывает, что присутствие налогового консультанта или юриста значительно дисциплинирует инспекторов, не даёт психологически воздействовать и запугивать допрашиваемого. Консультант в ходе допроса может разъяснить свидетелю правовые последствия того или иного ответа на конкретный вопрос

Важно понимать, что пришедший с вами консультант – не свидетель и он не может отвечать на вопросы за вас

Мы сталкивались с ситуациями, в которых инспектор выгонял сопровождающего специалиста из кабинета. Однако опытный профессиональный консультант обладает набором лайфхаков, которые позволят ему участвовать в допросе клиента и контролировать процесс.

Как вести себя на допросе?

Не нужно нервничать, сохраняйте спокойствие. Не забывайте о том, что вы можете всего не помнить. И если вопрос вам не понятен, вы не можете вспомнить в точности, как все было, смело говорите, что вы не помните, или затрудняетесь ответить, дабы не вводить сотрудников инспекции в заблуждение. Не забываем, что с адвокатом такие ответы могут быть восприняты негативно.

Нежелательно отвечать на вопросы: «не помню», «не знаю», «забыл». Правильнее говорить: «необходимо уточнить», «нужно посмотреть документы». Неплохим вариантом ответа станет: «могу позднее предоставить информацию, так как сейчас не готов ответить».

Как правильно оформить договор с самозанятым

Для работы с самозанятым нужно оформить договор гражданско-правового характера: подряда, возмездного оказания услуг, перевозки или авторского заказа. Нанимать плательщика НПД как посредника или агента нельзя, равно как и заключать с ним договор комиссии или поручения.

В самом документе указывают:

-

дату заключения договора и срок его действия;

-

предмет договора;

-

права и обязанности сторон;

-

описание процедуры сдачи и приемки работы, правила подписания передаточного акта;

-

последствия оказания услуг ненадлежащего качества;

-

стоимость услуг и способ их оплаты;

-

ответственность сторон;

-

порядок изменения отдельных положений договора;

-

порядок разрешения споров;

-

реквизиты подрядчика и заказчика.

При желании в тексте можно уточнить, что исполнитель работает в статусе самозанятого, вследствие чего заказчик освобождается от обязательств по уплате налогов и взносов. Полезно будет указать, что в случае прекращения деятельности в качестве самозанятого, исполнитель обязан будет предупредить об этом заказчика заранее.

Если сумма сделки менее 10 тыс. руб., либо работа выполняется тут же, в момент заключения сделки, можно обойтись устной договоренностью. Яркий пример: вы пригласили сантехника для устранения протечки крана в офисном санузле.

Что еще изменилось

Дополнительные доказательства налоговых нарушений могут быть получены (ст. 101-6, 93, 93.1 НК РФ) с санкции руководства ФНС путем предъявления требования о предоставлении документов, допроса свидетелей. Теперь в ст. 101 прописано, как оформляются результаты этих мероприятий – Дополнением к акту налоговой проверки. В нем указывается:

- дата начала и дата окончания контрольной процедуры;

- какие именно действия производились со стороны проверяющих лиц;

- факты нарушений или их отсутствие;

- рекомендации по устранению нарушений, если таковые были выявлены;

- ссылки на нормативные документы, регламентирующие дополнительные контрольные процедуры.

Дополнение и подтверждающие его содержание документы вручаются представителю организации контролирующими лицами любым способом, подтверждающим его получение, не позднее 5-ти дней от даты документа. Подписать же документы они обязаны в течение 15 дней после окончания контрольных действий.

Участнику КГН такой документ вручается в десятидневный срок, а юридическому лицу – иностранцу направляется почтой, и на 20-й день после отправки документ считается полученным.

Возражения на факты, изложенные в документе, теперь можно отсылать не в десятидневный срок, а в течение 15-дневного срока, считая по рабочим дням.

На заметку. Согласно ст. 101, п. 2,4 налогоплательщик должен быть до начала проверки ознакомлен с доказательствами своих налоговых нарушений. Если представители ИФНС не сочли нужным провести процедуру ознакомления, то формально можно говорить о ничтожности доказательств.

Главное

- ФЗ №302 в числе других существенных изменений НК РФ вводит в действие поправки, касающиеся налоговых проверок и порядка их проведения.

- Большая часть нововведений касается увеличения сроков предоставления документов в ИФНС и сокращения сроков контрольных мероприятий. Изменены, расширены и дополнены некоторые формулировки, регламентирующие порядок проведения контрольных процедур.

- Изменения в целом носят позитивный характер и для налогоплательщика означают уменьшение административного давления со стороны фискальных органов.

Кому разрешено присутствовать на допросе?

ФНС: вопросы участия лица, сопровождающего свидетеля, разъясняют письма ФНС от 31 декабря 2013 г. № ЕД-4-2/23706@ и от 30 октября 2012 г. № АС-3-2/3920@. В них указано, что в НК РФ не установлен исчерпывающий перечень лиц, которые могут присутствовать при допросе. Получается, что круг таких лиц не ограничен. К тому же при проведении допроса должно строго соблюдаться право свидетеля на получение квалифицированной юридической помощи.

Налоговым законодательством не регламентированы права и обязанности лица, сопровождающего гражданина, вызванного повесткой для допроса в налоговый орган.

«В принципе любое физическое лицо вправе присутствовать на допросе в качестве представителя налогоплательщика, – объяснил Евгений Тимофеев. – Но те, кто не имеет статуса адвоката, делают это на птичьих правах и в силу доброй воли ФНС, которая данный подход признает. И если адвокат может сослаться на Закон об адвокатуре и УПК РФ, в которых закреплено его право выступать в качестве представителя, то юрист без статуса может ссылаться лишь на отсутствие регулирования этого вопроса в НК РФ и позицию ФНС, которая может быть и изменена».

Помните! От результатов допроса может зависеть очень многое

Здесь масса нюансов.

Во-первых, нельзя игнорировать допрос в налоговой. И речь вовсе не о штрафе за неявку.

Особенно в последнее время неявка на допрос трактуется не в пользу налогоплательщика. Тем более, если рассматриваются его связи с фирмами-«однодневками».

После окончания налоговой проверки в суде крайне сложно допросить того или иного свидетеля. Судьи очень неохотно идут на вызов свидетеля. Здесь нужна сильная мотивировка и обоснование причин, по которым такое доказательство, как протокол допроса свидетеля, невозможно было получить на досудебной стадии.

В данной части рекомендую изучить ранее написанную статью — с должной осмотрительности до реальности исполнения сделки конкретным контрагентом.

Во-вторых, нельзя на допрос идти не подготовленным. Это ко всем относится, будь то директор или водитель. И не обязательно врать либо придумывать, так как не всегда удается предугадать интересующие инспектора вопросы.

Но, в те моменты, когда свидетель примерно знает (подразумевает), о чем его будут спрашивать. Лучше как следует подготовиться — проанализировать возможные негативные последствия ответов на предполагаемые вопросы.

Случается, что свидетель, отвечая на вопрос, из-за давности событий путает информацию, либо, не понимая важность вопроса, дает неточные ответы. Не редки случаи, когда свидетель по ошибке считает, что ответ на вопрос повлечет для него лично проблемы (например, отрицает какие-либо факты или говорит, что не помнит)

В-третьих, поведение во время допроса должно быть выработанным.

Свидетелю не надо показывать свое беспокойство. Это придает дополнительную мотивацию инспектору считать, что свидетель скрывает интересные факты. В результате во время допроса прозвучит гораздо больше уточняющих вопросов, а продолжительность допроса – существенно увеличится.

Также свидетель должен давать ответы на поставленные вопросы четко и коротко. Чем больше свидетель говорит, тем больше инспектор может задать уточнений, попросить пояснить те или иные вещи.

Хорошо, если свидетель знает, о чем говорит, и он действительно является свидетелем тех обстоятельств, о которых свидетельствует. В этом случае инспектор получит дополнительные доказательства действительности тех или иных отношений, а налогоплательщик – подтверждение своей правоты. А если нет?

В-четвертых, всегда после окончания процедуры допроса свидетелю необходимо прочитать допрос на предмет достоверного в нем отражения сообщенной свидетелем информации.

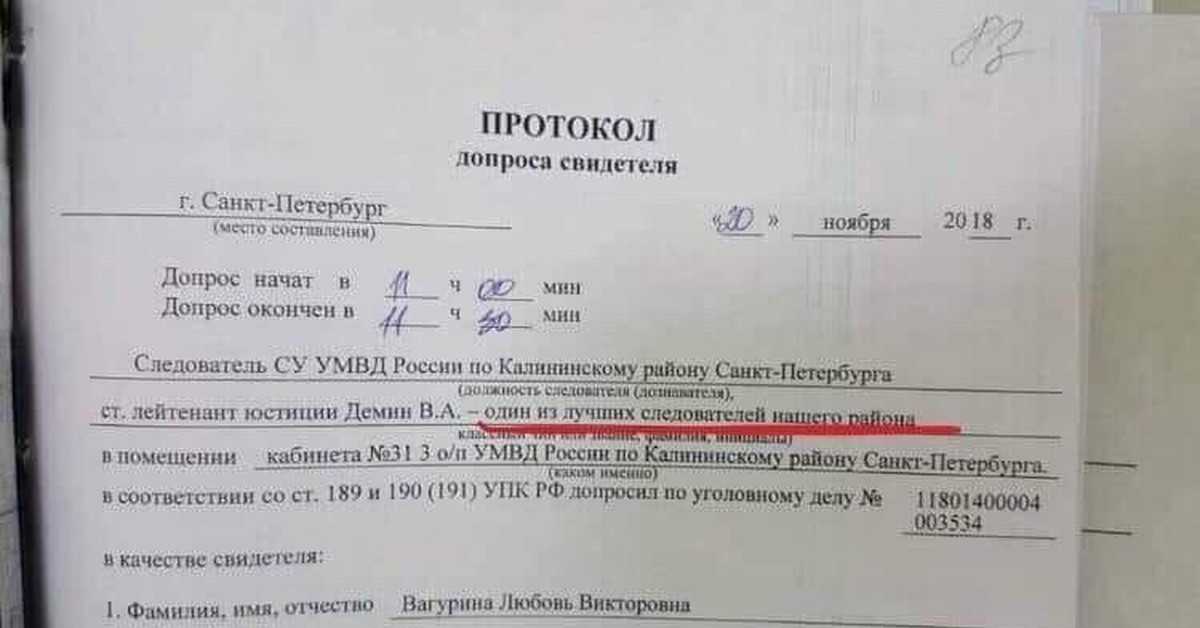

В практике имеют место быть случаи, когда инспектор умышленно изменяет суть ответов свидетеля. Иными словами — в нужном для себя ключе отражает это в протоколе. Также в практике бывают случаи, когда в составленный рукописным способом и подписанный свидетелем протокол позднее вносились дополнения в свободные строки. Дело в том, что инспектор не перечеркнул пустые строки (имеется в виду росчерк в виде буквы «Z») и дописал совсем не то, что услышал от свидетеля. Для исключения возможности подлога необходимо подписывать каждый лист протокола допроса.

В-пятых, права свидетеля и гарантию законного проведения процедуры допроса поможет обеспечить юрист.

Это не обязательно должен быть адвокат. Хотя именно его налоговики беспрепятственно допускают на допрос. На допрос может пойти обычный юрист. Доверенность ему на это никакая не нужна.

Инспектор при виде сопровождающего свидетеля юриста либо вообще никоим образом не препятствует («сидите, мол, и слушайте, только не мешайте»), либо, напротив, «насмерть» стоят, лишь бы не допустить представителя.

Во втором случае начинаются придумывания (иначе не назвать) необходимости наличия доверенности, причем нотариальной. Хуже когда инспектор вместе с представителем юридического отдела своей инспекции доказывают, что никакой юрист, кроме адвоката, вообще не может присутствовать при допросе.

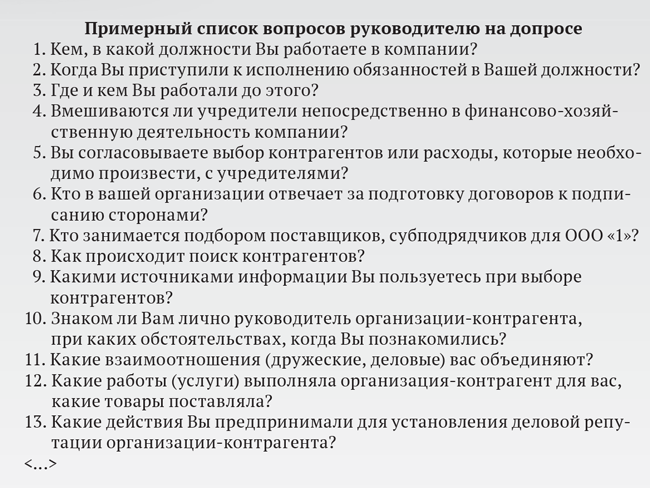

Вопросы руководителю

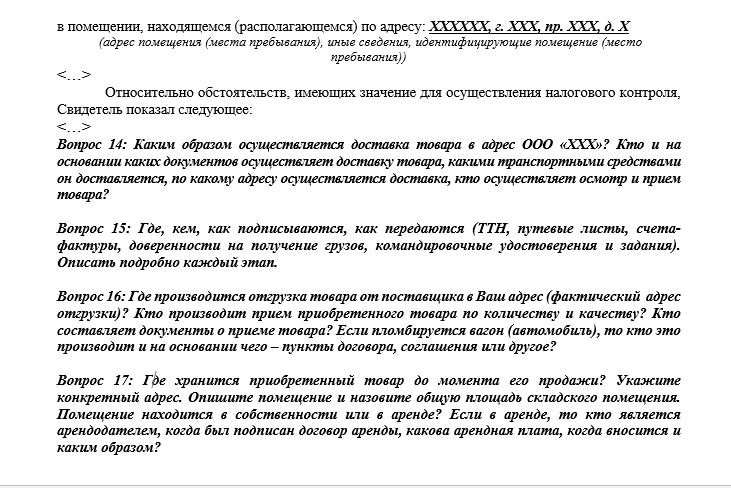

1. Кем, в какой должности Вы работаете в ООО «1»?

2. Когда вы приступили к исполнению обязанностей в Вашей должности?

3. Кто назначил Вас на эту должность?

4. Где и кем Вы работали до ООО «1»?

5. Вы исполняли аналогичные обязанности ранее или работа в ООО «1» — это новые профессиональные навыки?

6. Вмешиваются ли учредители непосредственно в финансово-хозяйственную деятельность ООО «1»?

7. Если учредители вмешиваются в финансово-хозяйственную деятельность ООО «1», то каким образом это происходит?

8. Вы представляете отчеты о результатах финансово-хозяйственной деятельности ООО «1» учредителям?

9. Вы согласовываете выбор контрагентов или расходы, которые необходимо произвести, с учредителями?

10. Кто в вашей организации отвечает за подготовку договоров к подписанию сторонами?

11. Кто занимается подбором поставщиков, субподрядчиков для ООО «1»?

12. Как происходит поиск контрагентов?

13. Какими источниками информации Вы пользуетесь при выборе контрагентов?

14. Сколько человек в Вашем отделе занимается поиском поставщиков?

15. Как обычно происходит общение с поставщиком, по почте, лично, через посредника?

16. Опишите процесс подготовки договора внутри организации при установлении поставщика.

17. Одобрение того или иного контрагента — это решение единоличное или коллегиальное?

18. Если решение коллегиальное, назовите лиц, принимающих решение.

19. Если решение принимается единолично, Вы выступаете инициатором заключения договора именно с этим поставщиком?

20. Есть в организации лица или отдел, которые несут ответственность за выбор того или иного контрагента? Укажите их.

21. Какая ответственность предусмотрена в вашей организации при установлении поставщика?

22. Кто определяет, кого из поставщиков выбрать?

23. Кто дает указание для подготовки проектов договоров?

24. Кто выступает инициатором заключения договора с поставщиками, от кого исходит предложение о работе с конкретным поставщиком?

Для установления личности руководителя-контрагента и деловой репутации организации-контрагента.

25. Знаком ли Вам лично руководитель организации-контрагента, при каких обстоятельствах, когда Вы познакомились?

26. Какие взаимоотношения (дружеские, деловые) Вас объединяют?

27. Какие работы (услуги) выполняла организация-контрагент для вас, какие товары поставляла?

28. Ранее эта организация оказывала для вас подобные услуги, выполняла работы, поставляла товары?

29. Какие действия Вы предпринимали для установления деловой репутации организации-контрагента?

Подписание договора и учет товаров (работ, услуг).

30. В организации существуют какие либо регламентирующие документы по документообороту?

31. Кто несет ответственность за количество и качество поставляемых ТМЦ (ГСМ, запчасти и др.), услуг (транспортных и др.), работ (субподряд)?

32. Кто принимает первичные документы от поставщика (ТН, ТН, ТОРГ-12, Акты), кто подписывается в документе, где происходит принятие товаров (работ, услуг) по документу?

33. Кто должен присутствовать при принятии товаров (работ, услуг) в обязательном порядке?

34. У вас попадались недобросовестные поставщики товаров (работ, услуг), какие действия Вы предпринимали в подобных случаях?

35. Кто в ООО «1» отвечает за сохранность ТМЦ, кто ведет учет?

36. Есть ли склад и где он находится, кто является кладовщиком?

37. Если при принятии работ от субподрядчика присутствуют представители Заказчика, кто именно присутствует, какие документы подписывает?

38. В случае брака или нарушения технологии по работам, выполненным субподрядчиком, кто несет ответственность за допущенные нарушения перед Заказчиком, перед ООО «1»?

39. Кто составляет претензии от ООО «1» в адрес субподрядчика в случае выявления брака или нарушения технологии, кто подписывает такие документы?

40. Есть ли в ООО «1» служба безопасности или сотрудник, который занимается экономической безопасностью организации?

41. На компьютере какого должностного лица установлены базы 1С-Бухгалтерия, 1С-Торговля, 1С-Склад

42. Кто имеет доступ к базам 1С-Бухгалтерия, 1С-Торговля, 1С-Склад?

Как вести себя на допросе в налоговой?

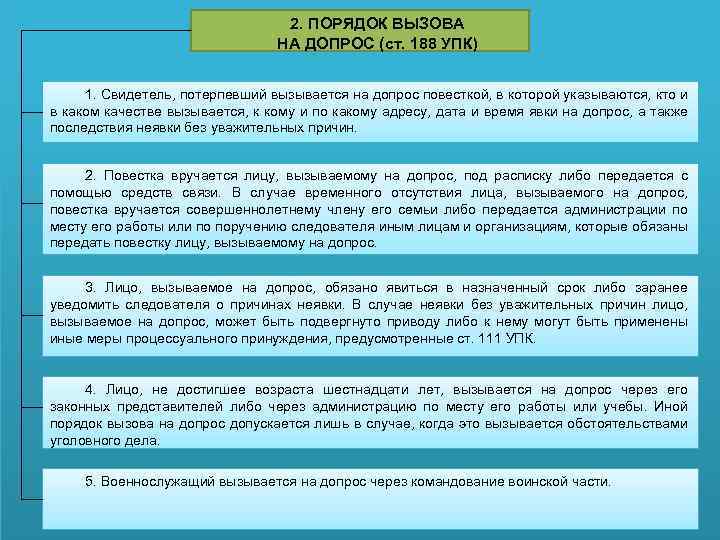

Налоговая инспекция вправе вызывать свидетелей, которые могут предоставить сведения о деятельности организации, которые важны для проверки. Руководитель, бухгалтер, сотрудники самой компании или компании-контрагента — всех их могут вызвать в качестве свидетелей (пп. 12 п. 1 ст. 31 и п. 1 ст. 90 Налогового Кодекса РФ).

Для налоговиков это малозатратный (в отличие от экспертизы) и самый легкий способ сбора доказательств по выявленным нарушениям.

Зачем вызывают налоговики

Сейчас налоговиками практикуется две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию.

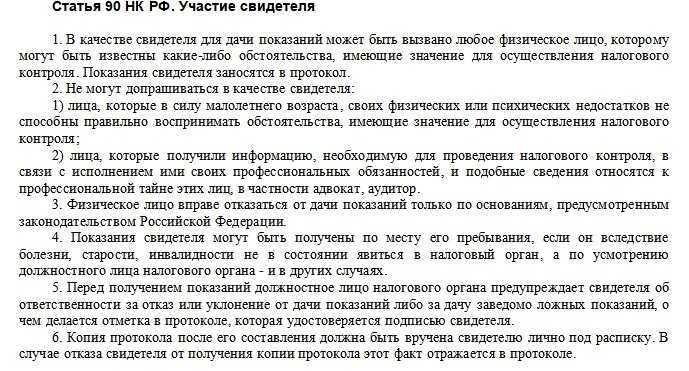

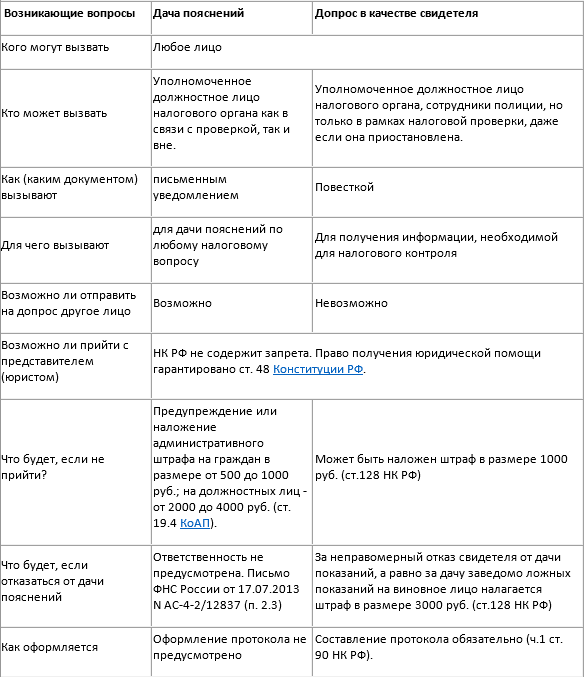

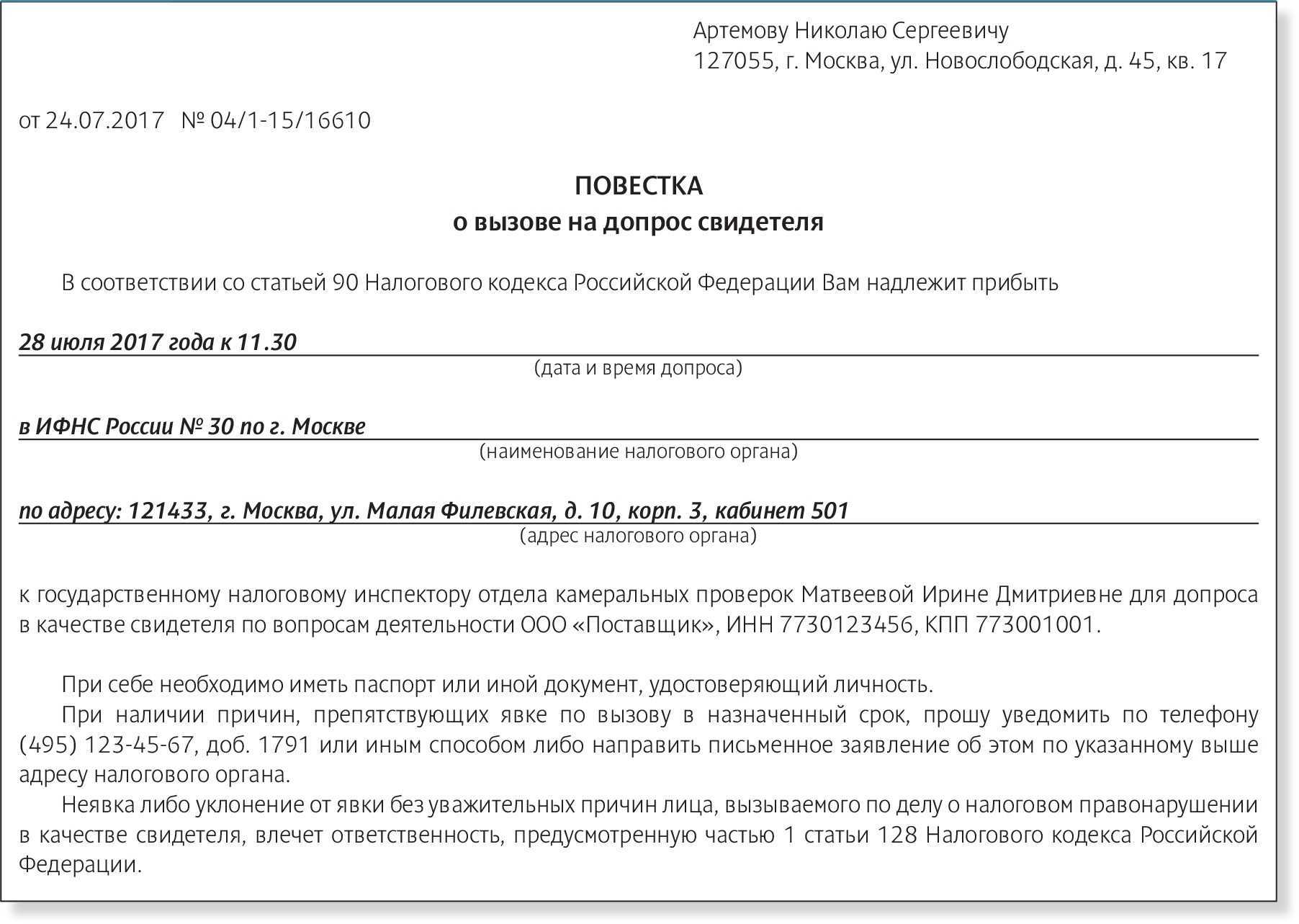

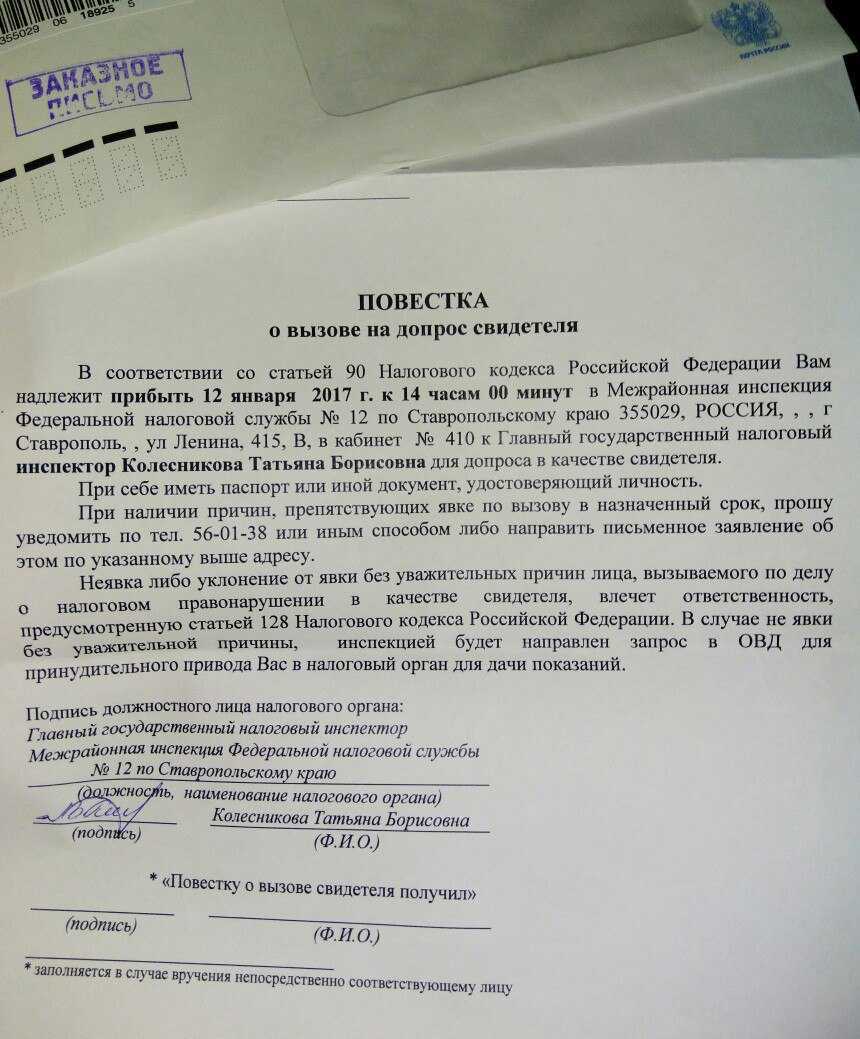

Первая форма – вызов в ИФНС в качестве свидетеля. Данная процедура урегулирована ст. 90 НК РФ. Согласно этой норме, ИФНС вправе вызвать для допроса любое физлицо, которому могут быть известны какие-либо значимые для налогового контроля обстоятельства.

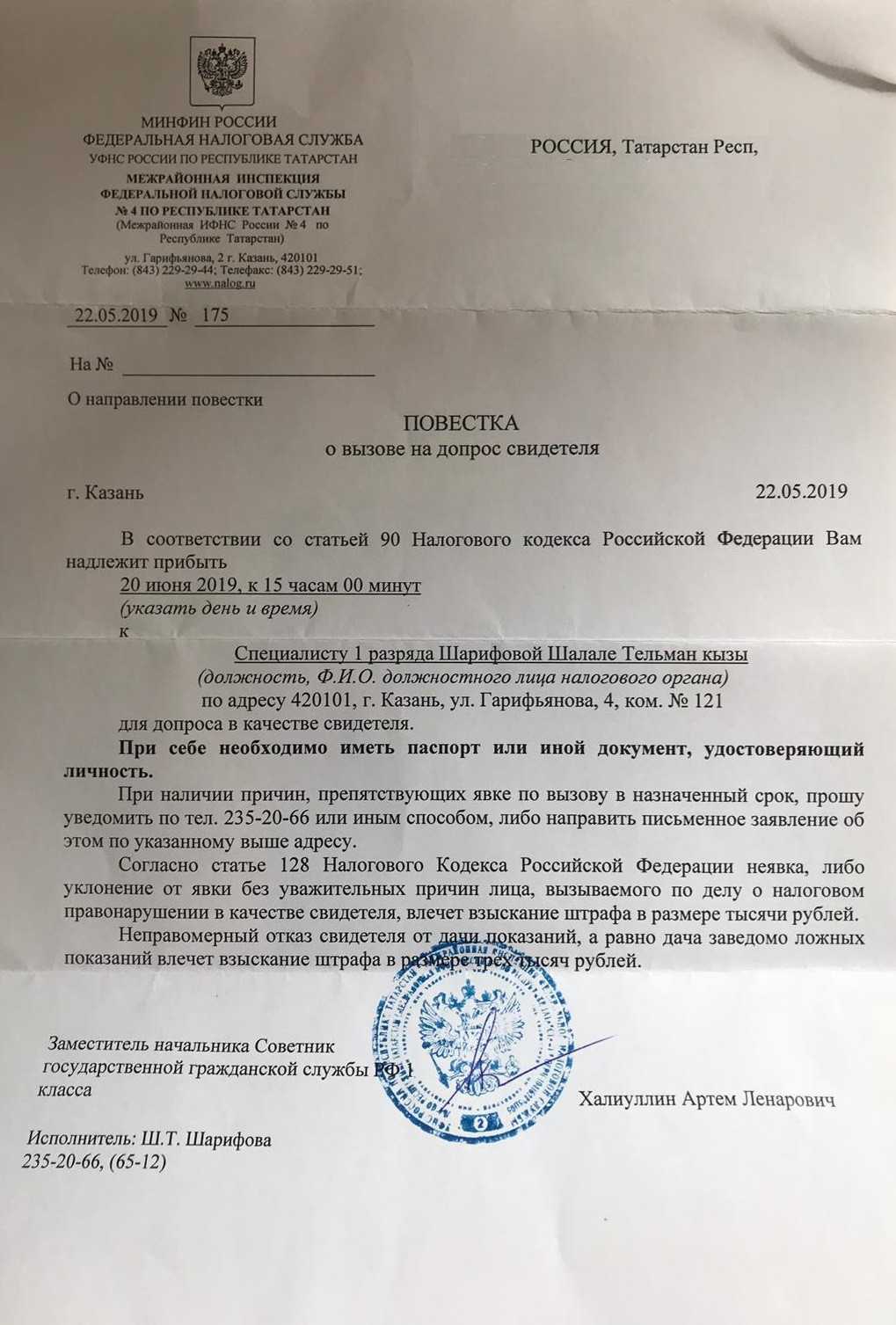

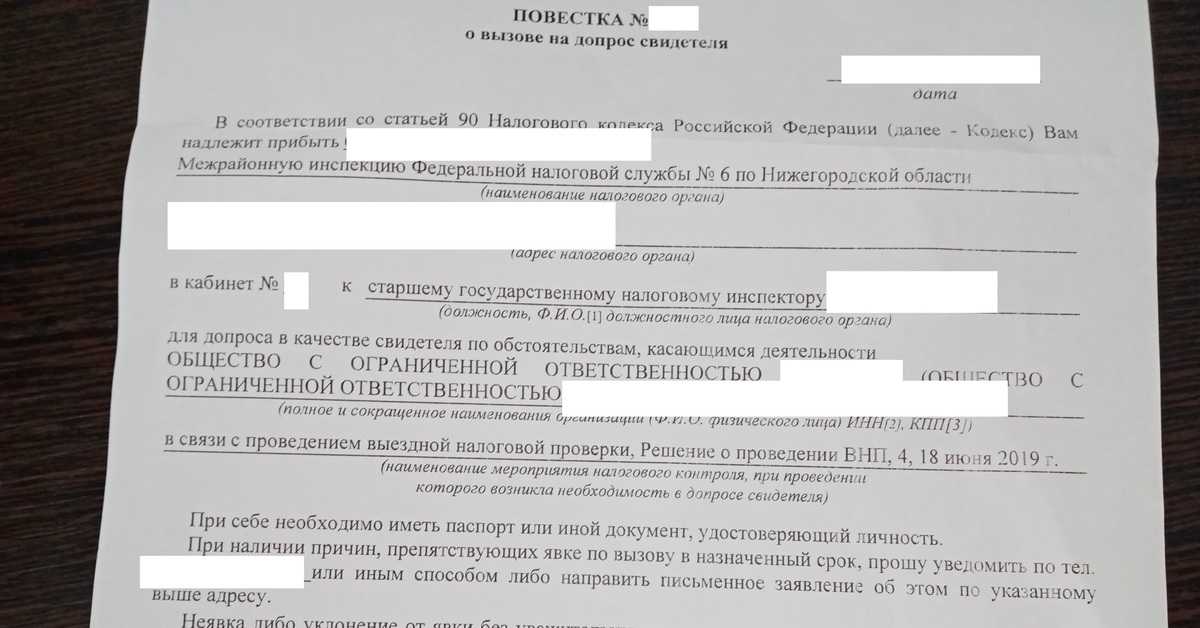

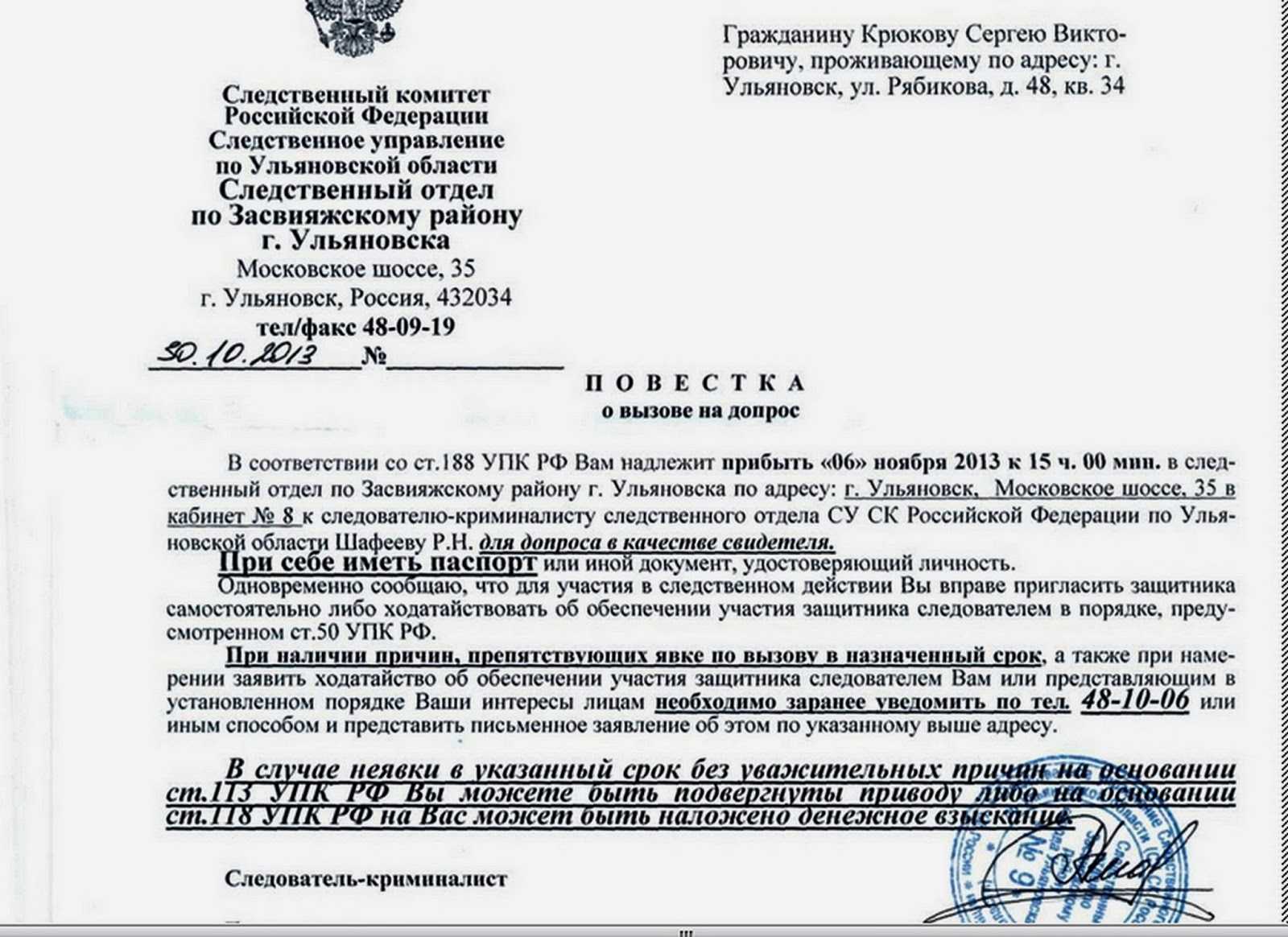

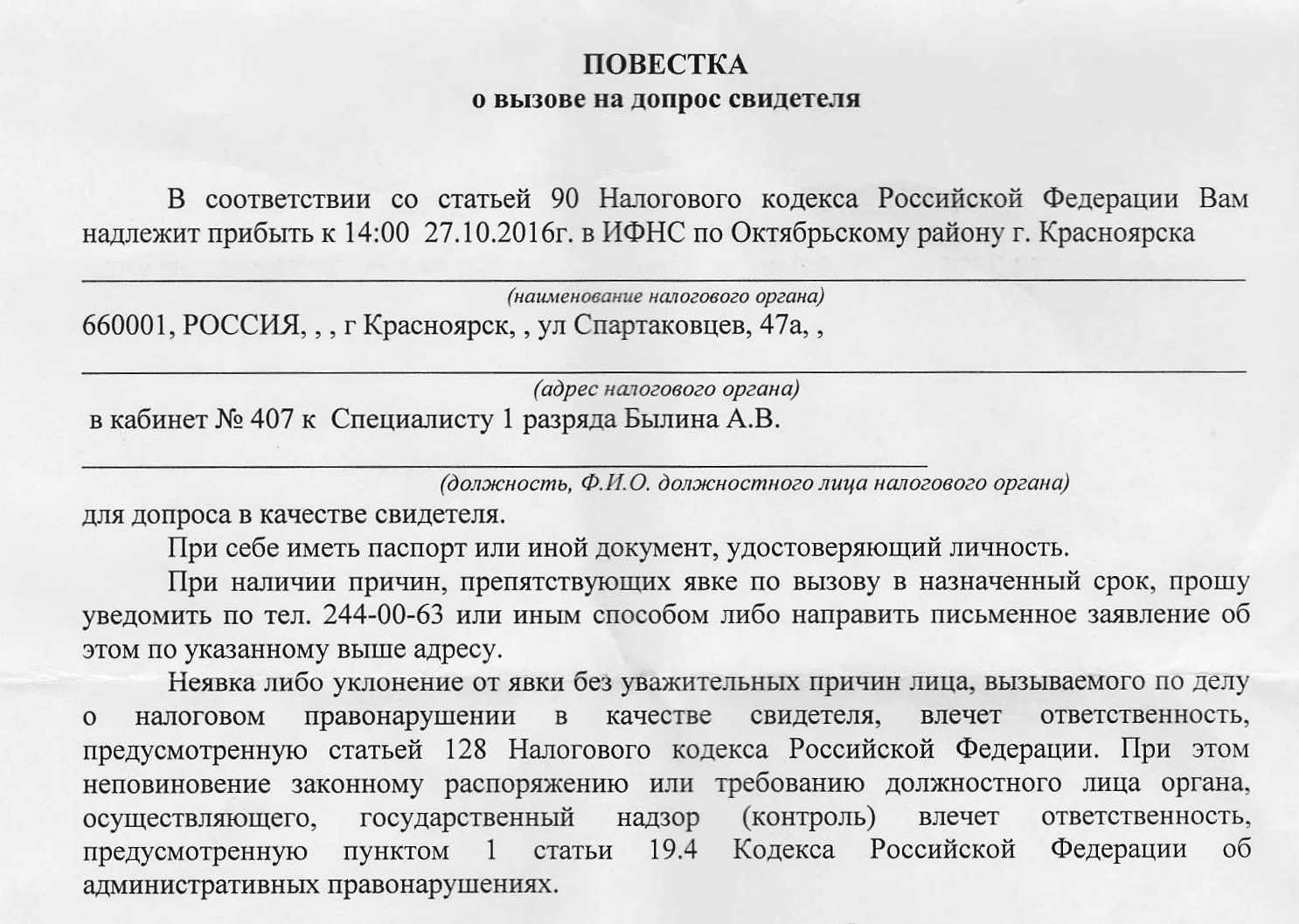

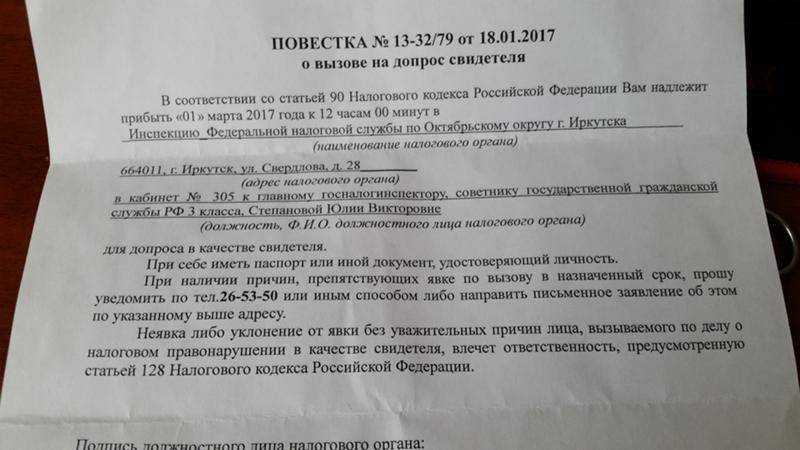

Свидетель вызывается для дачи показаний по месту нахождения налогового органа строго повесткой (письмо ФНС России от 17.07.2013 № АС-4-2/12837). В повестке не может быть написано «пришлите кого-нибудь». В ней указывается конкретное должностное лицо организации/ИП. Телефонный звонок или устное предложение инспектора явиться в ИФНС в качестве свидетеля не считаются официальным вызовом для дачи показаний. В этих случаях свидетель имеет полное право не посещать инспекцию.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и ИП приглашают для бесед в ИФНС регулярно, не надо пугаться.

2. Налоговики практикуют две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию: вызов в ИФНС в качестве свидетеля и для дачи пояснений по вопросам уплаты налогов

3. Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов.

4. Явка в инспекцию по законному требованию налоговиков строго обязательна. Причем даже в тех случаях, когда физлицо не располагает необходимыми сведениями в качестве свидетеля.

5. В НК РФ прописана ответственность за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать.

6. Законодательство не содержит норм, которые позволяли бы налоговикам принудительно доставлять граждан для дачи показаний. Поэтому заставить гражданина давать показания против его воли налоговики не могут.

7. Административная и уголовная ответственность свидетеля по делу о налоговом правонарушении не предусмотрены.

8. Что касается вызова в налоговую на комиссию/для дачи пояснений, то НК РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечет никакого штрафа. Штраф будет по ст. 19.4 КоАП РФ, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Второй повод для вызова в ИФНС – дача пояснений по вопросам уплаты налогов. Предприниматели эту процедуру называют налоговый допрос. Частный случай дачи таких пояснений – прохождение налоговой комиссии. Правовым основанием для вызова в ИФНС здесь служит пп. 4 п. 1 ст. 31 НК РФ.

Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Причем пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов. В основном это – занижение облагаемой базы, низкие показатели налоговой нагрузки, несвоевременное перечисление налогов, фальсификации налоговой и бухгалтерской отчетности. Если ИФНС выявит любое из этих обстоятельств, требование ИФНС объясниться вы получите обязательно.

Ранее налоговые комиссии проводились, в том числе, по вопросам уплаты НДС, налога на прибыль, на имущество, НДФЛ и других налогов. Общее название для всех подобных комиссий – комиссия по легализации налоговой базы. Год назад в соответствии с письмом ФНС от 25.07.2017 № ЕД-4-15/14490@ комиссии были фактически отменены.

Сейчас налоговики проводят лишь два типа комиссий:

- по НДФЛ;

- по страховым взносам.

Однако это не мешает ИФНС запрашивать пояснения и относительно всех прочих налогов.

Сам вызов на комиссию оформляется уведомлением по форме, утвержденной приказом ФНС России от 08.05.2015 № ММВ-7-2/189@. Причем в отличие от вызова для дачи показаний на комиссию можно направить любого сотрудника, уполномоченного представлять интересы юрлица/ИП. Для этого сотруднику необходимо оформить доверенность.

Кто под подозрением у ФНС?

В недавнем письме налоговая рассказала об основных признаках незаконных схем с участием самозанятых. Теперь каждый налогоплательщик может оценить как свою деятельность, так и выбор контрагентов по предлагаемым критериям.

Под подозрение попадают следующие случаи:

-

наличие статуса самозанятого — обязательное условие для заключения ГПД: если гражданин готов выполнить работу, будучи в другом статусе, заказчик отказывается заключать договор;

-

заказчик в договоре определяет режим работы самозанятого: прописывает длительность рабочей смены, «назначает» выходные дни;

-

заказчик выделил куратора, который должен контролировать и направлять деятельность самозанятого;

-

самозанятый трудится в офисе или на объекте заказчика, при выполнении своей работы использует материалы, инструменты и оборудование заказчика;

-

выплаты вознаграждения самозанятому совпадают с выплатами зарплаты на предприятии заказчика;

-

суммы вознаграждений зафиксированы в договоре, равно как и даты выплат.

Количество самозанятых, работающих с компанией, не играет роли – ФНС может пригласить для дачи пояснений предпринимателя, у которого заключен договор с единственным самозанятым, так и другого бизнесмена, который привлекает к работе десятки плательщиков НПД. Жалобы на подобные действия поступали и в 2020 году, и в 2021.

Особое внимание уделяют самозанятым, которые сотрудничают только с одной компанией. Их стали активнее вызывать на допрос в налоговую

Инспекторов интересует:

-

как самозанятый узнал о вакансии и компании, с которой сотрудничает;

-

какие услуги и в каком объеме оказывает;

-

кто контролирует качество работы;

-

когда налогоплательщик получил статус самозанятого и когда подписал ГПД с данной организацией;

-

содержание договора ГПХ: на какой срок заключен, какие обязанности, как осуществляется выплата вознаграждения;

-

бывал ли самозанятый в офисе компании, пользовался ли предоставленными ими материалами, расходниками, инструментами, оборудованиями;

-

кто оплачивает расходы на интернет, мобильную связь, электричество;

-

с кем еще работает самозанятый, помимо данной компании;

-

прописана ли в договоре ответственность за невыполнение работы, предусмотрены ли дисциплинарные взыскания.

Выездная проверка

Выездная проверка проводится представителями ИФНС, как и раньше, на основании ст. 89 НК РФ, на территории организации. Однако формулировки указанной статьи существенно изменились.

Так, если плательщик налога подал декларацию с уточненными данными и сумма налога в ней – к уменьшению, ранее выездная проверка могла проводиться повторно строго по периоду предоставления декларации (п. 10 ст. 89). Теперь же, согласно п.п. 2, предметом проверки является «правильность исчисления налога на основании измененных показателей уточненной налоговой декларации, повлекших уменьшение ранее исчисленной суммы налога (увеличение убытка)».

Если отвлечься от некоторой расплывчатости новой формулировки, то выводы такие:

- ранее повторная выездная проверка могла вылиться, по сути, в новую проверку всех показателей за период;

- теперь чиновники имеют право проверять только откорректированные показатели.

Еще один важный нюанс: ранее налогоплательщик имел право по умолчанию не отсылать документы в инспекцию повторно. Теперь он может поступить также, однако, обязан в срок 10 дней уведомить контролирующий орган, что уже выполнил свои обязанности. При этом в уведомлении подробно указываются все реквизиты переданных ранее в инспекцию документов. Правило касается любых проверок, в том числе и выездных.

Я ничего не сделал, почему меня вызывают?

Согласно Налоговому кодексу, в качестве свидетеля для дачи показаний в налоговую инспекцию могут вызвать едва ли не любого человека: руководителя компании, учредителей, бывших сотрудников, их родственников, собственников предоставляемых в аренду помещений, рядовых рабочих и даже тех, кто подписывал товарные накладные. Фактически эта процедура является допросом, а показания свидетеля заносятся в протокол.

Чаще всего инспекция вызывает генерального директора или главного бухгалтера.

Приглашая генерального директора, налоговый инспектор в первую очередь выясняет, не является ли руководитель «номинальным директором», действительно ли он реальный владелец бизнеса. Если это так, то руководителю зададут вопросы, касающиеся различных сторон деятельности организации — как финансовой части, так и структуры бизнеса.

Главный бухгалтер занимает одно из ключевых мест в компании, обладает важной информацией о финансовом состоянии бизнеса, отвечает за сдачу отчётности в контролирующие органы. Поэтому он также находится в приоритете при вызове в налоговую инспекцию

Какие вопросы задают на допросе в налоговой?

Вопросы на допросе в налоговой будут зависеть от того, кого допрашивают и по каким обстоятельствам.

Предположительно могут задаваться вопросы о должности лица в конкретной организации, с какого времени он работает, как готовятся те или иные документы, как заключаются договоры, как осуществляется оплата, кем и как готовится и сдается отчетность, кем подписываются первичные документы, кто является поставщиками в компании и т.п.

Чтобы подготовиться к допросу в налоговой, необходимо все-таки знать, по какой причине Вас вызывают.

При подготовке к допросу лицо вправе сделать копии каких-то документов, на основании которых оно сможет дать конкретные пояснения, а также подтвердить истинность своих пояснений. Если на какие-то вопросы лицо не сможет дать пояснения без документов, так и надо пояснять, что для дачи пояснений Вам необходимо посмотреть конкретные документы.

Последствия неявки на допрос

Не стоит путать налоговый допрос с допросами в суде или следственном органе. За неявку на допрос в налоговый орган предусмотрены менее серьезные последствия: штраф в размере 1 тыс. рублей, за отказ от дачи показаний – 3 тыс. рублей.

Штрафуют только за неправомерный отказ от дачи показаний, но бывают случаи, когда свидетель «вправе хранить молчание»: никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников (к которым относятся супруг, супруга, родители, дети, усыновители, усыновленные, родные братья и родные сестры, дедушка, бабушка, внуки).

Несмотря на незначительный штраф, избегать явку на налоговый допрос не стоит, это может привлечь лишнее внимание инспекторов, ведь если нечего скрывать, то зачем игнорируется допрос? Значит, что-то не так. Поэтому куда более грамотным решением будет явка на допрос с представителем-юристом по доверенности, который проконтролирует ход допроса и не даст сотруднику ошибиться в формулировках. . Таким образом, допрос свидетеля играет весьма важную роль в установлении налоговых правонарушений

Рекомендуем не избегать участия в них, а формировать позицию с квалифицированным специалистом в области налогового права. Юрист поможет подготовиться к допросу и исключить искажение информации, сообщающейся налоговому сотруднику

Таким образом, допрос свидетеля играет весьма важную роль в установлении налоговых правонарушений. Рекомендуем не избегать участия в них, а формировать позицию с квалифицированным специалистом в области налогового права. Юрист поможет подготовиться к допросу и исключить искажение информации, сообщающейся налоговому сотруднику.

Выводы

Собранный и проанализированный нами материал показывает то, насколько компании должны быть заинтересованы в благоприятном исходе общения с ФНС. Любое официальное уведомление и приглашение со стороны фискального органа не должно оставаться без внимания. Мы глубоко убеждены в том, что оплата выписанных штрафов за неявку по повестке или уведомлению о необходимости посетить налоговую службу не решает проблему, так как инспекторам ничто не препятствует пригласить вас повторно.

Отправлять человека, не смыслящего в деятельности вашей организации, – еще одна большая ошибка. Она может стоить вам не только прибыльных контрактов, но и репутации самой организации как надежного поставщика и налогоплательщика.